1 1.1 Latar Belakang

Sejalan dengan pembangunan dan pertumbuhan maupun berbagai tantangan dari perubahan kondisi politik, ekonomi, dan sosial yang terus berkembang di Indonesia, diperlukan berbagai pembangunan baik bersifat fisik maupun non fisik. Untuk kebutuhan pertumbuhan yang bersifat fisik adalah di bidang infrastruktur yang memerlukan berbagai jenis barang modal. Infrastruktur dimaksud bisa berupa sarana dan prasarana untuk meningkatkan nilai tambah baik di bidang jasa dan industri. Barang modal yang diperlukan dapat berupa alat-alat transportasi, alat-alat berat, mesin-mesin produksi yang dalam pemenuhannya tidak semua dapat dilakukan oleh para pelaku usaha karena adanya berbagai keterbatasan baik dari segi pendanaan, kemampuan Sumber Daya Manusia (SDM) dalam pengoperasiannya maupun kemampuan penerapan teknologinya. Maka dari itu diperlukan peranan perusahaan finance (pembiayaan) sebagai salah satu alternatif perusahaan jasa yang menawarkan pembiayaan berbagai barang modal yang dibutuhkan untuk memenuhi berbagai keperluan tersebut.

Salah satu perusahaan finance (pembiayaan) di Indonesia yang termasuk kategori perusahaan Terbuka dengan asset di atas Rp 1 Triliyun, yaitu PT Buana Finance, Tbk. merupakan perusahaan yang bergerak di bidang jasa keuangan. PT Buana Finance, Tbk pada awalnya berdiri dengan nama PT BBL Dharmala Leasing Indonesia pada tanggal 7 juni 1982 dengan memiliki sejarah operasional selama 33 tahun hingga saat ini. PT Buana Finance, Tbk. berkantor pusat di Chase Plaza 17th floor Jl. Jend. Sudirman Kav 21 Jakarta, 12920, dan melayani jasa keuangan antara lain sewa guna usaha (financial leasing) bagi bermacam-macam perusahaan dan pembiayaan konsumen (consumer finance). Sewa guna usaha yang dijalankan PT Buana Finance, Tbk. melayani jasa keuangan bagi perusahaan-perusahaan yang ingin memenuhi keperluan barang modal seperti alat-alat berat, mesin-mesin produksi, dan kapal untuk pengangkutan barang cargo maupun keperluan usaha tambang dan perkebunan. Sedangkan pembiayaan konsumen yang dijalankan PT Buana Finance, Tbk. adalah membantu pembiayaan baik kepada individu maupun badan usaha untuk memenuhi kebutuhan seperti kendaraan roda empat dengan berbagai merek dan tahun. Terkait dengan kegiatan usahanya, perusahaan memiliki target dalam

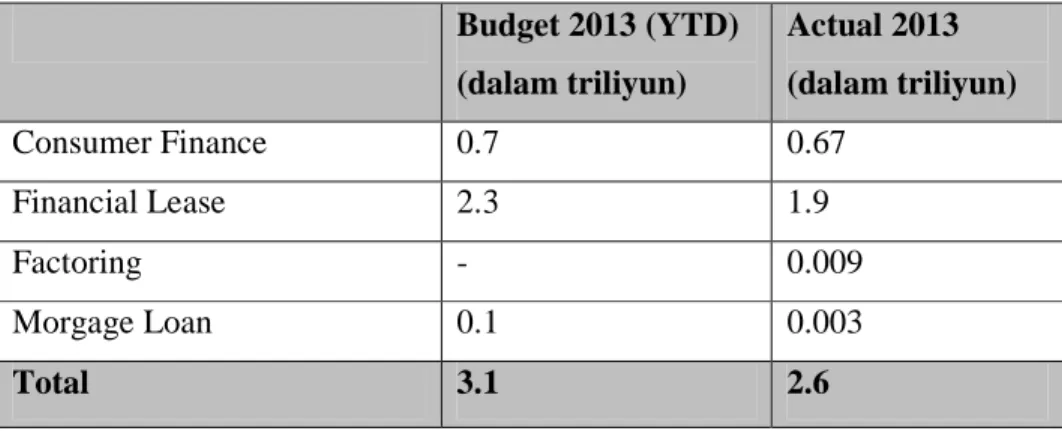

jumlah tertentu baik dalam penjualannya maupun kualitas asset penjualan dan pemenuhan indikator keuangan lain yang menunjukkan kemampuan dan keberhasilan perusahaan selama periode tertentu. Dalam hal pemenuhan target penjualan, PT Buana Finance, Tbk memiliki target penjualan dari tahun 2012 hingga tahun 2014 adalah sebesar Rp 3.1 triliyun. Target penjualan selama 3 tahun tidak banyak berubah disebabkan oleh berbagai faktor yang mendasari pertimbangan dimaksud. Pada tahun 2013 pencapaian penjualan tidak dapat mencapai angka yang ditargetkan, dimana realisasi jumlah penjualan yang dicapai perusahaan adalah sebesar Rp 2.62 triliyun (termasuk stock financing).

Tabel 1.1 Budget dan Realisasi Penjualan Budget 2013 (YTD) (dalam triliyun) Actual 2013 (dalam triliyun) Consumer Finance 0.7 0.67 Financial Lease 2.3 1.9 Factoring - 0.009 Morgage Loan 0.1 0.003 Total 3.1 2.6

Sumber : Laporan Keuangan Tahunan Perusahaan (2013)

Dari Tabel 1.1, dapat diuraikan bahwa penjualan pembiayaan konsumen (consumer finance), sewa guna usaha (financial lease), dan pinjaman dengan jaminan (morgage loan) realisasi yang dicapai pada tahun 2013 masih di bawah dari budget. Penjualan yang melebihi budget perusahaan hanya terjadi pada produk pembiayaan dengan jaminan surat berharga (factoring). Dalam hal ini, perusahaan membuat budget tahunan berdasarkan pendekatan dari budget dan realisasi pada tahun sebelumnya dengan peningkatan persentase tertentu yang ditetapkan setelah melihat pencapaian tahun sebelumnya, potensi-potensi kondisi ekonomi, dan perkembangan industri pembiayaan. Selain itu, perusahaan juga melakukan pendekatan penyusunan budget secara bottom-up dari laporan hasil kinerja kantor cabang untuk mendapatkan masukan yang lebih realistis dari cabang-cabang mengenai kondisi industri lokal. Budget perusahaan relatif sama selama periode 2012-2014 karena adanya kondisi sebagai berikut :

2. Kebijakan pemerintah mengenai pembatasan ekspor hasil tambang mineral mentah (ore)

3. Penyesuaian berbagai kebijakan dari otoritas berupa penyesuaian suku bunga dan penutupan asuransi terhadap pembiayaan barang modal

4. Perekonomian internasional yang mengalami penurunan ekspor batu bara dari Indonesia ke beberapa negara antara lain Eropa, China, dan beberapa negara Asia lainya

Karena adanya kendala ketidaktercapainya target penjualan perusahaan pada tahun 2013, maka diperlukan pengukuran kinerja PT Buana Finance, Tbk. Pengukuran kinerja yang dilakukan ini penting bagi suatu perusahaan untuk mengetahui kondisi dari perusahaan itu sendiri, dan juga dapat menjadi acuan untuk mengoptimalkan penjualan sehingga bisa merealisasikan target dan dapat menentukan strategi yang harus diambil.

Dari pelaksanaan budgeting dan monitoring realisasi dari budget penjualan perusahaan yang dilakukan dengan pendekatan yang disebutkan di atas, terdapat peluang penggunaan sistem pengukuran kinerja yang lebih komprehensif dalam memonitor realisasi penjualan perusahaan dengan pendekatan Balanced Scorecard. Balanced Scorecard (BSC) diperuntukkan untuk melakukan perubahan pengelolaan berbasis pengetahuan dalam mencapai peningkatan kinerja perusahaan dan juga dapat membantu perusahaan untuk menerjemahkan visi dan strategi yang akan diterapkan. Keunggulan dari penggunaan Balanced Scorecard adalah dapat mensinkronisasikan antara visi misi perusahaan dalam jangka panjang dan menengah, ke dalam target atau budget tahunan, maupun strategi pemenuhan target dan implikasinya terhadap pemenuhan visi misi perusahaan.

Menurut Suwandi, Erian; et al (2013:49) Balanced Scorecard (BSC) merupakan kartu skor yang digunakan untuk mengukur kinerja eksekutif. Namun, BSC ini hanya dapat mengukur sasaran strategis dan mengidentifikasi Key Performance Indicator (KPI) pada level korporat.

Balanced Scorecard memiliki 4 perspektif yang meliputi perspektif finansial, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan. Perspektif pertama dalam Balanced Scorecard adalah perspektif finansial. Perspektif tersebut berkaitan dengan strategi perusahaan agar dapat mencapai tujuan finansial jangka panjang. Perspektif kedua dalam Balanced Scorecard adalah perspektif pelanggan. Perspektif pelanggan adalah perspektif yang

berkaitan dengan memungkinkan perusahaan menyelaraskan berbagai ukuran pelanggan seperti tingkat kepuasan, loyalitas, retensi, akuisisi, dan profitabilitas. Perspektif selanjutnya adalah perspektif proses bisnis internal yang merupakan perspektif dimana perusahaan melakukan identifikasi untuk mencapai tujuannya. Perspektif terakhir dalam Balanced Scorecard adalah perspektif pembelajaran dan pertumbuhan yang merupakan perspektif untuk menyediakan infrastruktur untuk mencapai perspektif lainnya, dimana masing-masing perspektif memiliki cara perhitungannya tersendiri.

Dengan menggunakan Balanced Scorecard sebagai metode yang diterapkan untuk mengukur kinerja perusahaan maka rencana bisnis strategik dapat diimplementasikan dengan baik. Selain itu, metode Balanced Scorecard juga dapat mengidentifikasi kinerja karyawan sehingga perusahaan dapat melaksanaan rencana strategik yang lebih baik sehingga dapat mencapai visi perusahaan.

Visi PT Buana Finance, Tbk. adalah “menjadi perusahaan jasa keuangan yang paling diminati untuk penyediaan layanan solusi keuangan yang inovatif, dan menjadi tolok ukur bagi industri”. Sedangkan misi PT Buana Finance, Tbk. adalah sebagai berikut :

1. Menciptakan hubungan jangka panjang yang saling menguntungkan dengan para pelanggan, pemasok, dan kreditur bereputasi baik dan terpercaya.

2. Menyediakan berbagai produk dan jasa keuangan yang inovatif, bersaing, dan memiliki nilai tambah tinggi, didukung oleh sistem dan teknologi terkini dan handal.

3. Mengoptimalkan semua sumber daya yang tersedia untuk memperkokoh bisnis perusahaan.

4. Memberikan keuntungan terbaik kepada para penanam modal.

5. Menciptakan lingkungan kerja yang sangat baik untuk mengembangkan potensi karyawan.

6. Menjalankan bisnis perusahaan sesuai dengan Tata Kelola Perusahaan Terbaik dan Praktik Profesi Terbaik.

Menurut informasi yang diterima dapat dikatakan bahwa PT Buana Finance, Tbk. sudah menerapkan metode penilaian kinerja yang disusun perusahaan berupa penetapan KPI (Key Performance Indicator) yang diberlakukan bagi setiap fungsi yang ada di perusahaan, seperti KPI bagi fungsi marketing, account recovery,

maupun fungsi support dan administrasi. Metode KPI yang diterapkan PT Buana Finance, Tbk. dimaksud belum pernah dilakukan dengan Balanced Scorecard hingga saat ini.

Dalam rangka untuk membantu perusahaan dalam mewujudkan target yang ditetapkan dan sinkron dengan visi misi perusahaan maka dilakukan penyusunan skripsi yang berjudul “Analisis dan Perancangan Pengukuran Kinerja Menggunakan Balanced Scorecard pada PT Buana Finance, Tbk.”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah disusun di atas maka dapat diidentifikasikan masalah sebagai berikut :

1. Bagaimanakah perancangan Balanced Scorecard sebagai pengukuran kinerja dalam rangka implementasi strategi perusahaan?

2. Bagaimanakah kinerja dari PT. Buana Finance, Tbk. Jika diukur dengan metode Balanced Scorecard dan keunggulan dari metode ini?

1.3 Tujuan Penelitian

Dengan mengacu pada rumusan masalah yang telah disebutkan di atas, maka tujuan dari penyusunan skripsi ini adalah :

• Merancang Balanced Scorecard pada PT Buana Finance, Tbk.

• Mengukur kinerja pada PT Buana Finance, Tbk. dengan analisis Balanced Scorecard.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari hasil penyusunan skripsi ini adalah sebagai berikut :

1. Bagi perusahaan, dapat membantu perusahaan dalam perancangan Balanced

Scorecard agar dapat menjadi pertimbangan perusahaan untuk

mengimplementasikan secara rutin dalam menilai kinerja perusahaan maupun merancang anggaran kinerja.

2. Bagi pengembangan ilmu, dapat dijadikan sebagai sumbangan yang berharga pada perkembangan ilmu pengetahuan, terutama untuk perancangan strategi menggunakan Balanced Scorecard dalam peningkatan kinerja perusahaan dan sebagai sarana belajar untuk mengintegrasikan pengetahuan dan keterampilan dalam bidang manajemen strategik.

3. Bagi pembaca dan dunia pendidikan, dapat dijadikan sebagai sumber informasi mengenai Balanced Scorecard dan sebagai refrensi untuk melakukan penelitian selanjutnya yang membahas lingkup penelitian yang sama di masa mendatang.

1.5 State of theArt

State of the Art merupakan hasil penelitian terdahulu yang digunakan sebagai acuan dalam menyelesaikan suatu masalah. Dalam hal ini, jurnal merupakan acuan untuk melakukan perancangan dan pengukuran Balanced Scorecard yang dilakukan. Berikut adalah jurnal-jurnal yang menjadi acuan sebagaimana dituangkan pada Tabel 1.2.

Tabel 1.2 State of the Art Metode

Penelitian

Nama Pengarang

Judul Jurnal Hasil Penelitian

Performance Evaluation, Decision Making, Studies, Balanced Scorecard Hosein, Zare Zardini; Yousefi, Ahmad; et al Evaluating and Ranking Performance by Combination Model of Balanced Scorecard and Ariadne Uncertain Estimate

Metode Balanced Scorecard sebenarnya dapat

mengidentifikasi strategi yang dapat diaplikasikan oleh institusi. Dan juga relevan untuk peningkatan

metodologi formal dalam rangka memastikan strategi Organisasi berjalan secara rasional menggunakan model yang lebih sederhana.

Balanced Scorecard

Malina, Mary A The Evolution of Balanced Scorecard

Jurnal ini menjelaskan mengenai perbedaan antara metode Traditional Quality Measurement yang

menekankan pada financial dengan metode Balanced Scorecard. Dimana hasilnya menunjukkan bahwa

Metode Penelitian

Nama Pengarang

Judul Jurnal Hasil Penelitian

Balanced Scorecard sebagai metode lebih baik karena tidak hanya menekankan pada financial, namun juga

menekankan pada non-financial.

Performance Sum, Vichet Most Admired

Companies : Admirable Performance

Berdasarkan jurnal ini didapatkan sebuah bukti bahwa hipotesa pasar efisiensi menyatakan bahwa informasi yang ada, baik umum maupun individu, seharusnya

menunjukkan harga yang cukup aman sehingga tidak ada pihak yang mendapatkan atau memperoleh keuntungan berlebih secara konsisten. Balanced Scorecard Novirani, Dwi; Arijanto, Sugih Analisis Perspektif Pelanggan dengan Sasaran Strategis Pendekatan Balanced Scorecard (BSC)

Peta strategis yang

menghubungkan keterkaitan antar seluruh sasaran strategis pada keempat perspektif BSC, yang saling berkaitan

sehingga diharapkan dapat mencapai visi yang telah ditetapkan Perusahaan. Masing-masing dari

perspektif akan menghasilkan sasaran dan ukuran strategis. Balanced Scorecard Suwandi, Erian; Harihayati, Tati Sistem Penilaian Pekerja dengan Metode Personal

Sistem penilaian pekerja dapat memudahkan

Metode Penelitian

Nama Pengarang

Judul Jurnal Hasil Penelitian

Balanced Scorecard pada PT XYZ

pada PT XYZ dalam mengolah dan membuat rekapitulasi hasil penilaian pekerja, dalam mengawasi kompetensi dari setiap pekerja berdasarkan hasil penilaian, dan dalam menilai

bawahannya. Sumber : Penulis (2014)