PENGARUH KOMITMEN PROFESIONAL DAN

TINGKAT KESERIUSAN PELANGGARAN TERHADAP

INTENSI MELAKUKAN TINDAKAN

WHISTLE BLOWING

(Studi Kasus pada Perwakilan BPKP Daerah Istimewa Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh : Yeni Novi Arlita

162114124

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA 2020

i

PENGARUH KOMITMEN PROFESIONAL DAN

TINGKAT KESERIUSAN PELANGGARAN TERHADAP

INTENSI MELAKUKAN TINDAKAN

WHISTLE BLOWING

(Studi Kasus pada Perwakilan BPKP Daerah Istimewa Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh : Yeni Novi Arlita

162114124

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA 2020

iv

MOTTO DAN PERSEMBAHAN

“Yakinlah, ada sesuatu yang menantimu setelah sekian banyak kesabaran (yang kau jalani), yang akan membuatmu terpana hingga kau lupa betapa pedihnya rasa

sakit”

-Ali Bin Abi Thalib-

“Jangan menyerah selama masih ada sesuatu yang bisa kita lakukan. Kita hanya benar-benar kalah kalau berhenti berusaha.”

-Merry Riana-

Skripsi ini ku persembahkan untuk: Bapak Tri Suyatno dan Ibu Yuli Ismoyowati

Adik, Cintya Nova Salsabila Keluarga Besar Serta teman- temanku

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

ABSTRAK ... xiii ABSTRACT ... xiv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 5 E. Sistematika Penulisan ... 5

BAB II KAJIAN PUSTAKA ... 7

A. Teori Pendukung ... 7

1. Prosocial Organizational Behavior Theory ... 7

2. Whistle Blowing ... 8

3. Intensi Whistle Blowing ... 11

4. Komitmen Profesional ... 12

5. Tingkat Keseriusan Pelanggaran ... 13

6. Sosialisasi ... 14

B. Hasil Penelitian Terdahulu ... 15

C. Perumusan Hipotesis Penelitian ... 17

BAB III METODE PENELITIAN ... 19

xi

B. Subjek Penelitian ... 19

C. Teknik Pengambilan Sampel... 19

D. Teknik Pengumpulan Data ... 20

E. Variabel Penelitian ... 20

F. Indikator Penelitian ... 24

G. Teknik Analisis Data ... 25

BAB IV GAMBARAN UMUM Perwakilan BPKP DIY... 29

A. Sejarah Singkat Perwakilan BPKP DIY ... 29

B. Visi dan Misi Perwakilan BPKP DIY ... 30

C. Susunan Perwakilan BPKP DIY ... 31

D. Struktur Perwakilan BPKP DIY... 34

BAB V ANALISIS DATA PEMBAHASAN ... 35

A. Deskripsi Data ... 35

B. Analisis Data ... 37

C. Hasil Penelitian dan Interpretasi ... 47

BAB VI KESIMPULAN ... 49 A. Kesimpulan ... 49 B. Keterbatasan Penelitian ... 49 C. Saran ... 50 DAFTAR PUSTAKA ... 51 LAMPIRAN ... 56

xii

DAFTAR TABEL

Tabel 1 Penelitian Terdahulu ... 15

Tabel 2 Indikator Komitmen Profesi ... 24

Tabel 3 Indikator Intensi Whistle Blowing ... 25

Tabel 4 Persentase Kuesioner ... 35

Tabel 5 Karakteristik responden ... 36

Tabel 6 Hasil Uji Validitas ... 38

Tabel 7 Hasil Uji Reliabilitas ... 39

Tabel 8 Hasil Uji Statistik Deskriptif ... 40

Tabel 9 Hasil Uji Normalitas ... 41

Tabel 10 Hasil Uji Multikolinearitas ... 42

Tabel 11 Hasil Uji Heteroskedastisitas ... 42

Tabel 12 Hasil Uji R2 ... 43

Tabel 13 Hasil Uji F ... 44

Tabel 14 Hasil Uji t ... 45

Tabel 15 Hasil Uji Regresi Linier Berganda ... 46

xiii ABSTRAK

PENGARUH KOMITMEN PROFESIONAL DAN TINGKAT KESERIUSAN PELANGGARAN TERHADAP INTENSI MELAKUKAN TINDAKAN

WHISTLE BLOWING

(Studi Kasus pada Perwakilan BPKP Daerah Istimewa Yogyakarta) Yeni Novi Arlita

162114124

Universitas Sanata Dharma Yogyakarta

2020

Penelitian ini bertujuan untuk mengetahui pengaruh komitmen profesi dan tingkat keseriusan pelanggaran terhadap intensi melakukan tindakan whistle blowing. Responden dalam penelitian ini adalah auditor internal Perwakilan BPKP DIY yang berjumlah 59 orang. Metode yang digunakan untuk pengambilan sampel dalam penelitian ini adalah convenience sampling.

Data dalam penelitian ini diperoleh dengan cara menyebarkan kuesioner. Pengujian instrumen dalam penelitian ini menggunakan uji validitas dan uji reliabilitas. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linier berganda.

Hasil analisis regresi linier berganda menunjukkan hasil bahwa komitmen profesional berpengaruh terhadap intensi melakukan tindakan whistle blowing, sedangkan tingkat keseriusan pelanggaran tidak berpengaruh terhadap intensi melakukan tindakan whistle blowing.

Kata kunci: komitmen profesional, tingkat keseriusan pelanggaran, intensi melakukan tindakan whistle blowing

xiv ABSTRACT

THE EFFECT OF PROFESSIONAL COMMITMENT AND THE LEVEL OF SERIOUS VIOLENCE TO THE INTENTION OF TAKING ACTION

WHISTLE BLOWING

(Case Study on BPKP Yogyakarta Special Representative) Yeni Novi Arlita

162114124

Sanata Dharma University Yogyakarta

2020

This study aims to determine the effect of professional commitment and the level of seriousness of violations to the intentions to take a whistle blowing action. The respondents in this study were 59 internal auditors of the BPKP DIY Representative. The method used for sampling is convenience sampling.

The data in this study is obtained by distributing questionnaires. A validity test and a reliability test is used to test the instrument. The hypothesis is tested using multiple linear regression analysis.

The results of multiple linear regression analysis shows the result that the professional commitment influences the intention to take the action of whistle blowing, while the seriousness of the violation does not affect the intention to take the action of whistle blowing.

Keywords: professional commitment, level of seriousness of violations, intention to take action whistle blowing

1 BAB I PENDAHULUAN

A. Latar Belakang

Di berbagai negara masih banyak terjadi kecurangan atau fraud di sektor swasta maupun sektor publik. Bentuk kecurangan yang terjadi bermacam-macam seperti korupsi, penggelapan, mark-up, dll. Dari berbagai jenis kecurangan tersebut, korupsi merupakan kecurangan yang paling banyak dilakukan di Indonesia. Berdasarkan Kompas, skor Indeks Persepsi Korupsi atau Corruption Perceptions Index (CPI) Indonesia pada 2018 naik satu poin menjadi 38.

Whistle blowing system merupakan salah satu pengendalian yang efektif untuk mengungkapkan adanya tindakan kecurangan. Munculnya sistem pelaporan pelanggaran (whistle blowing system) karena terungkapnya kecurangan yang terjadi di beberapa perusahaan besar. Sweeney (2008) menyatakan bahwa pengaduan ataupun informasi yang diperoleh dari whistleblower (pihak yang melakukan whistle blowing) jauh lebih efektif untuk mengungkapkan setiap tindakan kecurangan dibandingkan dengan beberapa metode lainnya seperti pengendalian internal, audit internal ataupun eksternal.

Menurut KNKG (2008), whistle blowing merupakan pengungkapan tindakan pelanggaran atau pengungkapan perbuatan yang melawan hukum, perbuatan tidak etis/tidak bermoral atau perbuatan lainnya yang dapat merugikan organisasi maupun pemangku kepentingan, yang dilakukan oleh

karyawan atau pimpinan organisasi kepada pemimpin organisasi atau lembaga lain yang dapat mengambil tindakan atas pelanggaran tersebut. Sedangkan whistleblower adalah pihak yang melakukan tindakan whistle blowing. Pihak yang biasanya melaporkan tersebut ialah anggota organisasi tersebut dan atau mantan pegawai dari organisasi tersebut (Joneta, 2016). Menjadi whistleblower bukan hal yang mudah karena dimungkinkan akan terdapat hal-hal negatif yang akan diterima oleh whistleblower misalnya ancaman, pemutusan hubungan kerja, dll.

Terdapat dua jenis saluran dalam whistle blowing system yaitu whistle blowing internal dan eksternal. Whistle blowing internal adalah pelaporan tindakan pelanggaran kepada manajemen organisasi atau pihak dalam organisasi, sedangkan whistle blowing eksternal adalah pelaporan tindakan pelanggaran kepada publik maupun pihak di luar organisasi yang merupakan whistle blowing eksternal. Media komunikasi yang digunakan oleh whistle blower biasanya bermacam-macam seperti surat elektronik (email), hotline khusus, telepon, atau website whistle blowing (KNKG, 2008).

Organisasi perlu mengetahui faktor-faktor yang yang memengaruhi intensi karyawan melakukan whistle blowing. Terdapat dua jenis faktor yang memengaruhi intensi karyawan melakukan whistle blowing yaitu faktor internal dan faktor eksternal. Faktor internal adalah faktor yang berasal dari dalam diri individu misalnya komitmen profesional, komitmen organisasi, perilaku proaktif, dll. Sedangkan faktor eksternal misalnya sistem pelaporan pelanggaran, lingkungan kerja, dll.

Komitmen profesional diyakini dapat memengaruhi intensi untuk melakukan whistle blowing. Komitmen profesional merupakan salah satu variabel penting bagi seorang karyawan untuk melakukan apa yang terbaik bagi profesi dan organisasinya. Penelitian oleh Joneta (2016) menunjukkan hasil adanya pengaruh komitmen profesional terhadap whistle blowing.

Tingkat keseriusan pelanggaran merupakan variabel yang sering diteliti pada beberapa penelitian whistle blowing. Menurut Jones (1991) tingkat keseriusan pelanggaran adalah besaran konsekuensi yang berkaitan dengan sejumlah kerugian (atau keuntungan) yang diterima oleh korban (atau penerima manfaat) dari suatu perilaku moral yang dipertanyakan. Berdasarkan penelitian yang dilakukan Near dan Miceli (1985) anggota organisasi yang mengetahui adanya tindakan pelanggaran, terlebih lagi jika tindakan pelanggaran tersebut bersifat serius, maka ia akan lebih cenderung ingin melakukan tindakan whistle blowing.

Penelitian ini menggunakan variabel kontrol sosialisasi. Penelitian ini dilakukan dengan responden audit internal Perwakilan BPKP Daerah Istimewa Yogyakarta. Badan Pengawasan Keuangan dan Pembangunan (BPKP) adalah aparat pengawasan intern pemerintah yang bertanggung jawab langsung kepada Presiden. Auditor internal harus mengungkapkan semua fakta material yang diketahui apabila fakta material tidak diungkapkan maka dapat mengubah atau memengaruhi pengambilan keputusan atau menutupi adanya praktik-praktik yang melanggar hukum. BPKP memiliki whistle

blowing system yang dilaksanakan terpusat dan dikelola BPKP pusat di Jakarta.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan pertanyaan penelitian sebagai berikut.

1. Apakah komitmen profesional berpengaruh terhadap intensi melakukan whistle blowing?

2. Apakah tingkat keseriusan pelanggaran pengaruh terhadap intensi melakukan whistle blowing?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut.

1. Untuk mengetahui pengaruh komitmen profesional terhadap intensi melakukan whistle blowing.

2. Untuk mengetahui pengaruh tingkat keseriusan pelanggaran terhadap intensi melakukan whistle blowing.

D. Manfaat Penelitian 1. Bagi Organisasi

Penelitian ini dapat digunakan sebagai informasi tentang faktor-faktor yang dapat digunakan untuk meningkatkan efektivitas whistle blowing system.

2. Bagi Peneliti Selanjutnya

Penelitian ini dapat digunakan sebagai referensi dalam melakukan penelitian selanjutnya.

E. Sistematika Penulisan

Penulisan penelitian ini akan dilaporkan dengan sistematika penulisan sebagai berikut.

Bab I Pendahuluan

Bab ini membahas latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan. Bab II Tinjauan Pustaka

Bab ini membahas tentang teori-teori yang digunakan sebagai landasan dalam melakukan penelitian, yaitu teori pendukung, hasil penelitian terdahulu, dan perumusan hipotesis penelitian.

Bab III Metode Penelitian

Bab ini membahas tentang jenis penelitian, objek dan subjek penelitian, teknik pengambilan sampel, teknik pengumpulan data, variabel penelitian, dan teknik analisis data.

Bab ini menguraikan tentang objek yang diteliti secara garis besar seperti sejarah perwakilan BPKP DIY, visi dan misi perwakilan BPKP DIY, dan struktur organisasi perwakilan BPKP DIY.

BAB V Analisis Data dan Pembahasan

Bab ini menguraikan deskripsi data, analisis data dan interpretasi hasil.

BAB VI Penutup

Bab ini berisi kesimpulan hasil uji dan analisis yang dilakukan di bab sebelumnya dan keterbatasan penelitian. Penulis juga memberikan saran untuk peneliti selanjutnya.

7 BAB II

KAJIAN PUSTAKA

A. Teori Pendukung

1. Prosocial Organizational Behavior Theory

Brief dan Motowidlo (1986) dalam Bagustianto (2015) mendefinisikan prosocial organizational behavior sebagai perilaku/tindakan yang dilakukan oleh anggota sebuah organisasi terhadap individu, kelompok, atau organisasi yang ditujukan untuk meningkatkan kesejahteraan individu, kelompok, atau organisasi tersebut. Perilaku prososial bukanlah perilaku altruistik. Menurut Brief dan Motowidlo, whistle blowing merupakan salah satu dari 13 bentuk prosocial organizational behavior karena dengan melakukan tindaka pengungkapan pelanggaran dapat memberikan manfaat bagi organisasi.

Menurut Staub (1978) dalam Dozier dan Miceli (1985) bahwa perilaku prososial adalah perilaku sosial positif yang dimaksudkan untuk memberikan manfaat pada orang lain. Namun tidak seperti altruisme, pelaku prososial juga dapat memiliki maksud untuk mendapatkan manfaat/keuntungan untuk dirinya juga.

Dari beberapa penjelasan di atas dapat disimpulkan bahwa perilaku prososial adalah perilaku positif yang dilakukan oleh anggota organisasi dengan tujuan untuk meningkatkan kesejahteraan individu maupun organisasi.

8 2. Whistle Blowing

a. Definisi Whistle Blowing

Pelaporan pelanggaran (whistle blowing) adalah pengungkapan tindakan pelanggaran atau pengungkapan perbuatan yang melawan hukum, perbuatan tidak etis/tidak bermoral atau perbuatan lain yang dapat merugikan organisasi maupun pemangku kepentingan, yang dilakukan oleh karyawan atau pimpinan organisasi kepada pimpinan organisasi atau lembaga lain yang dapat mengambil tindakan atas pelanggaran tersebut (KNKG 2008). Menurut Bouville (2008) menjelaskan bahwa whistle blowing adalah tindakan yang dilakukan karyawan untuk mengungkapkan sesuatu yang diyakini sebagai perilaku tidak etis atau ilegal kepada manajemen yang lebih tinggi (internal) atau kepada publik (eksternal).

Dari beberapa pengertian di atas, dapat disimpulkan bahwa whistle blowing merupakan tindakan pengungkapan pelanggaran yang dilakukan oleh karyawan suatu organisasi kepada manajemen (internal) atau kepada publik (eksternal).

Menurut Ahmad (2011) whistle blowing terdiri dari 2 (dua) jenis saluran, yaitu whistle blowing internal dan whistle blowing eksternal. Menurut Ahmad (2011) yang dimaksud dengan whistle blowing internal adalah tindakan whistle blowing yang dilakukan dan dilaporkan oleh anggota internal dari organisasi itu sendiri. Sedangkan yang dimaksud dengan whistle blowing eksternal adalah

tindakan whistle blowing yang dilakukan dan dilaporkan dari pihak luar (eksternal) dari organisasi.

b. Definisi Whistle Blower

Pelapor pelanggaran (whistleblower) adalah karyawan dari organisasi itu sendiri (pihak internal), akan tetapi tidak tertutup adanya pelapor berasal dari pihak eksternal (pelanggan, pemasok, masyarakat) (KNKG, 2008). Menurut Joneta (2016) whistleblower adalah pihak yang melakukan tindakan whistle blowing. Pihak yang biasanya melaporkan tersebut ialah anggota organisasi tersebut dan atau mantan pegawai dari organisasi tersebut.

Dari beberapa pengertian di atas, dapat di simpulkan bahwa whistleblower adalah individu dari pihak internal maupun eksternal yang melaporkan pelanggaran yang dilakukan oleh karyawan suatu organisasi.

c. Perlindungan terhadap Whistle Blower

Menurut KNKG (2008) Sistem Pelaporan Pelanggaran yang baik memberikan fasilitas dan perlindungan (whistleblower protection) sebagai berikut.

1) Fasilitas saluran pelaporan (telepon, surat, email) atau Ombudsman yang independen, bebas dan rahasia;

2) Perlindungan kerahasiaan identitas pelapor. Perlindungan ini diberikan bila pelapor memberikan identitas serta informasi yang dapat digunakan untuk menghubungi pelapor. Walaupun diperbolehkan, namun penyampaian pelaporan secara anonim, yaitu tanpa identitas, tidak direkomendasikan. Pelaporan secara anonim menyulitkan dilakukannya komunikasi untuk tindak lanjut atas pelaporan;

3) Perlindungan atas tindakan balasan dari terlapor atau organisasi. Perlindungan dari tekanan, dari penundaan kenaikan pangkat, pemecatan, gugatan hukum, harta benda, hingga tindakan fisik. Perlindungan ini tidak hanya untuk pelapor tetapi juga dapat diperluas hingga ke anggota keluarga pelapor;

4) Informasi pelaksanaan tindak lanjut, berupa kapan dan bagaimana serta kepada institusi mana tindak lanjut diserahkan. Informasi ini disampaikan secara rahasia kepada pelapor yang lengkap identitasnya.

Perlindungan di atas tidak diberikan kepada pelapor yang terbukti melakukan pelaporan palsu dan/atau fitnah. Pelapor yang melakukan laporan palsu dan/atau fitnah dapat dikenai sanksi sesuai dengan peraturan perundangan yang berlaku, misalnya KUHP pasal 310 dan 311 atau peraturan internal organisasi mengenai Pedoman Etika Perusahaan dan Perjanjian Kerja Bersama.

3. Intensi Whistle Blowing

Menurut Winardi (2013) niat seseorang untuk melakukan whistle blowing dapat diukur dari niat untuk melakukan whistle blowing, keinginan untuk mencoba whistle blowing, rencananya untuk melakukan whistle blowing, usaha keras untuk melakukan whistle blowing internal dan upayanya untuk melakukan whistle blowing eksternal jika secara internal tidak mungkin dilakukan.

Menurut Ajzen (2005) intensi/niat terdiri dari tiga aspek, yaitu: :

a. Sikap terhadap perilaku

Menurut Ajzen (2005), sikap adalah evaluasi individu secara positif atau negatif terhadap benda, orang, institusi, kejadian, perilaku atau minat tertentu.

b. Norma Subjektif

Norma subjektif dapat didefinisikan sebagai persepsi individu terhadap tekanan sosial yang ada untuk menunjukkan atau tidak suatu perilaku. Individu memiliki keyakinan bahwa individu atau kelompok tertentu akan menerima atau tidak menerima tindakan yang dilakukannya. Apabila individu meyakini apa yang menjadi norma kelompok, maka individu akan mematuhi dan membentuk perilaku yang sesuai dengan kelompoknya.

c. Kontrol Perilaku

Kontrol perilaku menggambarkan tentang perasaan self efficacy atau kemampuan diri individu dalam melakukan suatu perilaku. Menurut Ismail dan Zain (2008), kontrol perilaku merupakan persepsi individu mengenai kontrol yang dimiliki individu tersebut sehubungan dengan tingkah laku tertentu.

4. Komitmen Profesional

Menurut Kamus Besar Bahasa Indonesia, komitmen merupakan perjanjian (keterikatan) untuk melakukan sesuatu. Pengertian profesional menurut Kamus Besar Bahasa Indonesia adalah bidang pekerjaan yang memerlukan kepandaian khusus atau keahlian untuk menjalankannya.

Komitmen profesional pada dasarnya merupakan persepsi yang berintikan loyalitas, tekad, dan harapan seseorang yang dituntun oleh sistem, nilai atau norma yang akan mengarahkan orang tersebut untuk bertindak sesuai dengan prosedur-prosedur tertentu dalam upaya menjalankan tugasnya dengan tingkat keberhasilan yang tinggi (Larkin, 1990).

Menurut Kalber. L dan Forgaty (1995), seseorang yang profesional harus didasari beberapa hal, yaitu :

a. Dedikasi terhadap profesi

Seorang profesional seharusnya mempunyai dedikasi terhadap profesi yang tinggi. Ia akan senang dan terdorong melihat dedikasi

serta idealisme teman seprofesinya, mencintai serta memiliki komitmen yang tinggi terhadap profesi.

b. Tanggung jawab profesional

Seorang pekerja memiliki tanggung jawab profesional yang tinggi untuk profesinya sangat penting bagi kesejahteraan masyarakat luas dan jika terdapat kelemahan peran maka hal tersebut akan membahayakan masyarakat lain.

c. Percaya pada pengaturan sendiri

Seorang profesional menyadari dengan sungguh-sungguh bahwa sebagaisuatu profesi mempunyai standar yang penting diharapkan dan menyadari bahwa itu mengharapkan ukuran minimal yang dapat berlaku dalam organisasi. Penerapan standar diperlukan agar profesionalisme karyawan dapat diandalkan.

d. Perkumpulan profesi

Seorang pegawai yang profesional menyadari pentingnya untuk menambah ilmu dan informasi-informasi mengenai hal-hal yang berkenaan dengan profesinya serta harus mendukung penuh perkumpulan profesi yang ada.

5. Tingkat Keseriusan Pelanggaran

Tingkat keseriusan pelanggaran adalah ukuran besarnya keseriusan pelanggaran yang dapat merugikan organisasi (Near dan Micheli, 1985). Menurut Near dan Miceli (1985) anggota organisasi yang mengetahui

adanya tindakan pelanggaran, terlebih lagi jika tindakan pelanggaran tersebut bersifat serius, maka ia akan lebih cenderung ingin melakukan tindakan whistle blowing. Hal ini dikarenakan baginya, perusahaan akan terkena dampak berupa kerugian yang besar jika perbuatan pelanggaran tersebut sifatnya besar atau serius. Sehingga dapat dilihat bahwa rendah atau tingginya tingkat keseriusan atas suatu kecurangan akan menentukan apakah seseorang akan melakukan whistle blowing ataupun tidak.

6. Sosialisasi

Menurut William J. Goode (2007: 20), menjelaskan bahwa sosialisasi merupakan proses yang harus dilalui manusia muda untuk memperoleh nilai-nilai dan pengetahuan mengenai kelompoknya dan belajar mengenai peran sosialnya yang cocok dengan kedudukannya di situ. Menurut David A. Goslin dalam Ihrom (2004: 30) berpendapat bahwa sosialisasi adalah proses belajar yang di alami seseorang untuk memperoleh pengetahuan ketrampilan, nilai-nilai dan norma-norma agar ia dapat berpartisipasi sebagai anggota dalam kelompok masyarakatnya.

Menurut Dirdjosisworo (1985: 81), sosialisasi mengandung tiga pengertian penting, yaitu:

a. Proses sosialisasi adalah proses belajar, yaitu suatu proses akomodasi yang mana individu menahan, mengubah impulsimpuls dalam dirinya dan mengambil cara hidup atau kebudayaan masyarakatnya.

b. Dalam proses sosialisasi itu individu mempelajari kebiasaan, sikap, ide-ide, pola-pola nilai dan tingkah laku, dan ukuran kepatuhan tingkah laku di dalam masyarakat di mana ia hidup.

c. Semua sifat dan kecakapan yang dipelajari dalam proses sosialisasi itu disusun dan dikembangkan sebagai suatu kesatuan dalam diri pribadinya.

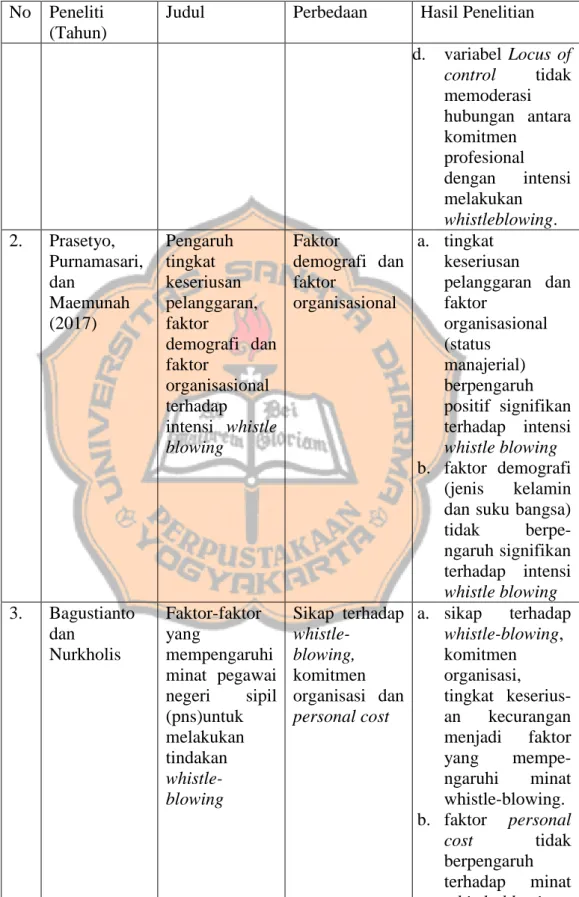

B. Hasil Penelitian Terdahulu Tabel 1 Penelitian Terdahulu No Peneliti

(Tahun)

Judul Perbedaan Hasil Penelitian 1. Joneta, Cintya (2016) Pengaruh komitmen profesional dan pertimbangan etis terhadap intensi melakukan whistleblowing : locus of control sebagai variabel moderasi Pertimbangan etis dan locus of control sebagai variabel moderasi a. terdapat pengaruh komitmen profesional terhadap intensi melakukan whistleblowing. b. terdapat pengaruh positif antara pertimbangan etis terhadap intensi melakukan whistleblowing. c. variabel Locus of control tidak memoderasi hubungan antara komitmen profesional dengan intensi melakukan whistleblowing.

Tabel 1 Penelitian Terdahulu (Lanjutan) No Peneliti

(Tahun)

Judul Perbedaan Hasil Penelitian d. variabel Locus of control tidak memoderasi hubungan antara komitmen profesional dengan intensi melakukan whistleblowing. 2. Prasetyo, Purnamasari, dan Maemunah (2017) Pengaruh tingkat keseriusan pelanggaran, faktor demografi dan faktor organisasional terhadap intensi whistle blowing Faktor demografi dan faktor organisasional a. tingkat keseriusan pelanggaran dan faktor organisasional (status manajerial) berpengaruh positif signifikan terhadap intensi whistle blowing b. faktor demografi (jenis kelamin dan suku bangsa) tidak berpe-ngaruh signifikan terhadap intensi whistle blowing 3. Bagustianto dan Nurkholis Faktor-faktor yang mempengaruhi minat pegawai negeri sipil (pns)untuk melakukan tindakan whistle-blowing Sikap terhadap whistle-blowing, komitmen organisasi dan personal cost a. sikap terhadap whistle-blowing, komitmen organisasi, tingkat keserius-an kecurangan menjadi faktor yang mempe-ngaruhi minat whistle-blowing. b. faktor personal cost tidak berpengaruh terhadap minat whistle-blowing.

C. Perumusan Hipotesis Penelitian

1. Pengaruh Komitmen Profesional terhadap Intensi Melakukan Whistle Blowing

Komitmen profesional pada dasarnya merupakan persepsi yang berintikan loyalitas, tekad, dan harapan seseorang yang dituntun oleh sistem, nilai atau norma yangakan mengarahkan orang tersebut untuk bertindak sesuai dengan prosedur-prosedur tertentu dalam upaya menjalankan tugasnya dengan tingkat keberhasilan yang tinggi (Larkin, 1990). Seseorang yang memiliki rasa komitmen profesional yang tinggi akan mematuhi setiap aturan dan mewujudkan setiap tujuan dari profesinya. Auditor internal yang memiliki rasa komitmen profesional yang tinggi akan melaporkan adanya tindakan pelanggaran dalam organisasi dengan tujuan untuk melindungi profesinya. Menurut Elias (2008) semakin tinggi komitmen profesional maka semakin tinggi pula kemungkinan mereka melakukan whistle blowing. Berdasarkan penjelasan tersebut, peneliti mengajukan hipotesis:

H1 : Komitmen Profesional berpengaruh terhadap intensi melakukan

whistle blowing

2. Pengaruh Tingkat Keseriusan Pelanggaran terhadap Intensi Melakukan Whistle Blowing

Menurut Near dan Miceli (1985) anggota organisasi yang mengetahui adanya tindakan pelanggaran, terlebih lagi jika tindakan

pelanggaran tersebut bersifat serius, maka Ia akan lebih cenderung ingin melakukan tindakan whistle blowing. Auditor internal yang mengetahui adanya tindakan pelanggaran, maka Ia akan melaporkan tindakan pelanggaran tersebut kepada pimpinan organisasi. Semakin serius pelanggaran akan menyebabkan kerugian organisasi yang semakin besar, maka semakin besar pula intensi untuk melakukan whistle blowing. Berdasarkan penjelasan tersebut, peneliti mengajukan hipotesis:

H2 : Tingkat Keseriusan pelanggaran berpengaruh terhadap intensi

19 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif menggunakan teknik survei dengan metode kuesioner. Menurut Sekaran dan Bougie (2017: 117) penelitian survei adalah sebuah sistem untuk mengumpulkan informasi dari atau tentang orang-orang untuk mendeskripsikan, membandingkan, atau menjelaskan pengetahuan, sikap dan perilaku mereka. Kegiatan dalam sistem survei yaitu pengumpulan data, menyiapkan instrumen survei yang reliabel dan valid, mengelola survei, menganalisis data survei, dan melaporkan temuan (Sekaran dan Bougie, 2017: 117).

B. Subjek Penelitian

Subjek dalam penelitian ini adalah auditor internal Perwakilan Badan Pengawasan Keuangan dan Pembangunan (BPKP) Daerah Istimewa Yogyakarta.

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini adalah convenience sampling. Menurut Sugiyono (2009: 221) convenience sampling adalah mengambil responden sebagai sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai

sampel. Sampel yang digunakan dalam penelitian ini yaitu auditor internal Perwakilan Badan Pengawasan Keuangan dan Pembangunan (BPKP) Daerah Istimewa Yogyakarta.

D. Teknik Pengumpulan Data

Penelitian ini menggunakan sumber data primer. Data primer adalah data asli yang dikumpulkan sendiri oleh peneliti untuk menjawab masalah penelitiannya secara khusus (Sunyoto, 2011: 22). Pengumpulan data dilakukan dengan metode kuesioner yaitu menggunakan daftar pertanyaan yang diajukan kepada responden untuk dijawab dengan memberikan angket (Sunyoto, 2011: 24). Kuesioner ini menggunakan skala Likert lima poin (STS= Sangat Tidak Setuju, TS= Tidak Setuju, N= Netral, S= Setuju, SS=Sangat Setuju). Skala Likert digunakan untuk mengukur respons subjek ke dalam 5 poin skala yang memiliki interval yang sama (Jogiyanto, 2013: 83).

E. Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek, organisasi atau kegaitan yang mempunyai variasi tertentu yang ditetapkan oleh penelitiuntuk dipelajari dan ditarik kesimpulanya. (Sugiyono, 2018: 57).

1. Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2014: 39). Variabel dependen dalam penelitian ini adalah intensi melakukan whistle blowing. Intensi whistleblowing di ukur berdasarkan kemungkinan seseorang untuk melaporkan fraud.

Pengukuran variabel intensi whistle blowing mengadopsi instrumen dari Agustin (2016). Terdapat 7 item pernyataan yang diawali dengan pernyataan “Jika saya mengetahui adanya fraud ataukorupsi yang terjadi di perusahaan, saya akanberminat untuk melakukan tindakan whistleblowing (pelaporan pelanggaran)”. Penilaian dilakukan menggunakan skala Likert lima poin (1=Sangat Tidak Setuju, 2=Tidak Setuju, 3=Netral, 4=Setuju, dan 5=Sangat Setuju).

2. Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang memengaruhi variabel lain (Sanusi 2011: 50). Variabel independen dalam penelitian ini adalah komitmen profesi dan tingkat keseriusan pelanggaran.

a. Komitmen Profesional

Komitmen profesional pada dasarnya merupakan persepsi yang berintikan loyalitas, tekad, dan harapan seseorang yang dituntun oleh sistem, nilai atau norma yang akan mengarahkan orang tersebut

untuk bertindak sesuai dengan prosedur-prosedur tertentu dalam upaya menjalankan tugasnya dengan tingkat keberhasilan yang tinggi (Larkin, 1990). Seseorang yang memiliki rasa komitmen profesi yang tinggi akan mematuhi setiap aturan dan mewujudkan setiap tujuan dari profesinya.

Pengukuran variabel komitmen profesi mengadopsi instrumen dari Agustin (2016). Terdapat 11 item pernyataan yang diawali dengan pernyataan “Saya sangat antusias dengan jenis pekerjaan yang saya lakukan”

.

Setiap responden akan diminta untuk menjawab pertanyaan-pertanyaan menggunakan skala likert 1-5, dengan 1=sangat tidak setuju, 2=tidak setuju, 3=agak setuju, 4=setuju, dan 5=sangat setuju.b. Tingkat Keseriusan Pelanggaran

Tingkat keseriusan pelanggaran adalah ukuran besarnya keseriusan pelanggaran yang dapat merugikan organisasi (Near dan Micheli, 1985). Variabel tingkat keseriusan pelanggaran diukur dengan sebuah kasus dari penelitian yang dilakukan Setyawati, Ardiyani, dan Sutrisno (2015). Kasus pertama berhubungan dengan biaya penginapan perjalanan dinas yang mengajak keluarga yang tidak termasuk dalam kebijakan penggantian biaya penginapan perjalanan dinas. Kasus kedua berhubungan dengan mark-up dalam sebuah proyek. Kasus ketiga berkaitan dengan bendahara tidak

menyetorkan pajak atas pembelian barang ke kas negara. Dari ketiga kasus tersebut, jumlah uang yang dijabarkan berbeda-beda. Penilaian dilakukan menggunakan skala Likert lima poin (1= Sangat Tidak Serius, 2= Tidak Serius, 3= Agak Serius, 4= Serius, dan 5= Sangat Serius).

3. Variabel Kontrol

Variabel kontrol merupakan variabel yang digunakan untuk melengkapi atau mengontrol hubungan kausal antara variabel independen dan variabel dependen, agar mendapatkan model empiris yang lebih lengkap dan lebih baik. Variabel kontrol bukanlah variabel utama yang akan diteliti dan diuji, tetapi lebih ke variabel lain yang mempunyai efek pengaruh (Jogiyanto, 2004: 157). Dalam penelitian ini menggunakan variabel kontrol sosialisasi. Menurut William J. Goode (2007: 20), menjelaskan bahwa sosialisasi merupakan proses yang harus dilalui manusia muda untuk memperoleh nilai-nilai dan pengetahuan mengenai kelompoknya dan belajar mengenai peran sosialnya yang cocok dengan kedudukannya di situ.

F. Indikator Penelitian

1) Indikator Komitmen Profesional Tabel 2 Indikator Komitmen Profesional

Sub Variabel Indikator No. Butir Pernyataan Skala pengukuran 1. Dedikasi terhadap profesi 1.1Menyukai pegawai yang idealis terhadap pekerjaannya 1 Skala Likert 1.2 Memiliki antusiasme yang tinggi terhadap pekerjaan yang dilakukan 2 1.3 Memiliki kepuasan 3 terhadap teman seprofesi 1.4 Memiliki dedikasi penuh pada pekerjaan 4,5 2. Tanggung-jawab profesional 2.1 Mengetahui peran pegawai dalam pandangan masyarakat 6 Skala Likert 2.2 Menyadari kelemahan peran akan merugikan masyarakat 7 3. Percaya pada pengaturan sendiri 3.1 Menyadari bahwa profesinya mempunyai standar yang menjadi ukuran minimal dalam organisasi 8 Skala Likert 3.2 Menyadari bahwa yang paling berwenang dalam penilaian pekerjaan profesional adalah rekan sesama pegawai 9

Tabel 2 Indikator Komitmen Profesi (Lanjutan)

Sub Variabel Indikator No. Butir Pernyataan Skala pengukuran 4. Perkumpula n profesi 4.1 Menyadari pentingnya menambah ilmu dan informasi informasi terkait profesi 10 Skala Likert

Sumber: Kalber. L dan Forgaty (1995)

2) Indikator Tingkat Keseriusan Pelanggaran

Variabel tingkat keseriusan pelanggaran diukur dengan sebuah kasus dari penelitian yang dilakukan Setyawati, Ardiyani, dan Sutrisno (2015). Kasus pertama berhubungan dengan biaya penginapan perjalanan dinas yang mengajak keluarga yang tidak termasuk dalam kebijakan penggantian biaya penginapan perjalanan dinas. Kasus kedua berhubungan dengan mark-up dalam sebuah proyek. Kasus ketiga berkaitan dengan bendahara tidak menyetorkan pajak atas pembelian barang ke kas negara. Dari ketiga kasus tersebut, tingkat materialitas yang dijabarkan berbeda-beda.

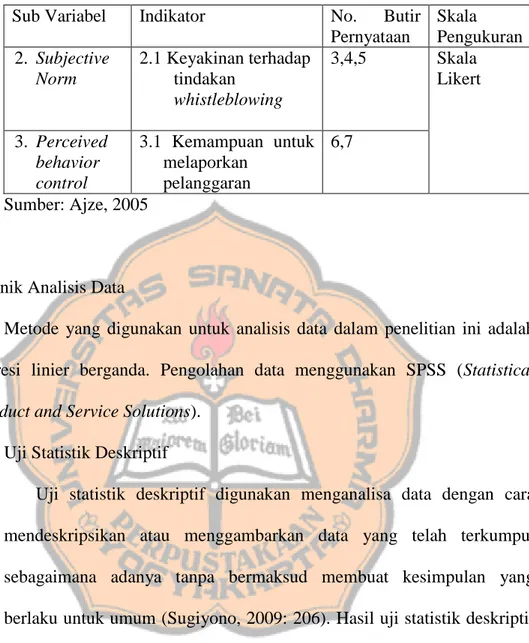

3) Indikator Intensi Whistle Blowing Tabel 3 Indikator Intensi Whistle Blowing

Sub Variabel Indikator No. Butir Pernyataan Skala Pengukuran 1. Attitude toward the behavior 1.1 Sikap untuk melaporkan pelanggaran 1,2 Skala Likert

Tabel 3 Indikator Intensi Whistle Blowing (Lanjutan) Sub Variabel Indikator No. Butir

Pernyataan Skala Pengukuran 2. Subjective Norm 2.1 Keyakinan terhadap tindakan whistleblowing 3,4,5 Skala Likert 3. Perceived behavior control 3.1 Kemampuan untuk melaporkan pelanggaran 6,7 Sumber: Ajze, 2005

G. Teknik Analisis Data

Metode yang digunakan untuk analisis data dalam penelitian ini adalah regresi linier berganda. Pengolahan data menggunakan SPSS (Statistical Product and Service Solutions).

1. Uji Statistik Deskriptif

Uji statistik deskriptif digunakan menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum (Sugiyono, 2009: 206). Hasil uji statistik deskriptif berupa tebel yang berisi variabel penelitian, jumlah data, nilai minimum, nilai maksimum, mean, dan standar deviasi.

2. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data primer ini, maka peneliti melakukan uji normalitas, uji heteroskedastisitas dan uji multikolinieritas.

a. Uji Normalitas

Uji normalitas akan menguji apakah nilai residual data variabel bebas dan data variabel terikatpada persamaan regresi yang dihasilkan berdistribusi normal atau tidak (Sunyoto, 2011:131). Penelitian ini menggunakan uji Kolmogorov-Smirnov (K-S). Data yang baik adalah yang memiliki distribusi normal, dikatakan berdistribusi normal jika angka signifikansi uji Kolmogorov-Smirnov lebih dari 0,05.

b. Uji Heterokedastisitas

Tujuan uji heterokedastisitas adalah untuk mengetahui apakah dalam model regresi terdapat kesamaan varians dari residual satu pengamatan ke pengamatan yang lain (Sunyoto, 2011:64). Jika residual memiliki varians yang sama disebut homoskedastisitas, dan jika variansnya berbeda disebut heteroskedastisitas. Nilai signifikansi antar variabel independen dengan absolut residual > 0,05 maka tidak terjadi masalah heteroskedastisitas.

c. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah dalam regresi ditemukan korelasi antar variabel bebas yang kuat/tinggi (Noor, 2014:63). Model regresi yang baik adalah yang tidak terdapat korelasi atau hubungan yang kuat antar variabel independen.

3. Uji Hipotesis

a. Koefisien Determinan (R2)

Uji R2 merupakan besaran yang menunjukkan proporsi variasi variabel independen yang mampu menjelaskan variasi variabel dependen (Chandrarin, 2017:141). Koefiensi determinan digunakan untuk mengetahui presentase pengaruh variabel independen berupa komitmen profesi dan tingkat keseriusan pelanggaran terhadap variabel dependen berupa intensi whistle blowing.

b. Uji Hipotesis Secara Simultan (Uji F)

Uji F dalam analisis regresi digunakan untuk mengetahui apakah variabel independen secara bersama-sama memengaruhi variabel dependen, yang ditunjukkan dalam tabel ANOVA (Ghozali, 2006: 127). Jika F hitung lebih besar daripada F tabel dan nilai signifikansi lebih kecil dari 0,05 maka dapat disimpulkan bahwa variabel independen secara bersama-sama berpengaruh terhadap satu variabel dependen.

c. Uji Hipotesis Secara Parsial (Uji t)

Uji signifikansi variabel (uji t) digunakan untuk menguji signifikansi pengaruh masing-masing variabel independen terhadap variabel dependen yang diformulasikan dalam model (Chandrarin,

2017:141). Jika t hitung lebih besar dari t tabel dengan nilai signifikansi kurang dari 0,05 maka hipotesis terdukung, sedangkan jika t hitung lebih kecil dari t tabel dan nilai signifikansi lebih besar dari 0,05 maka hipotesis tidak terdukung.

30 BAB IV

GAMBARAN UMUM PERWAKILAN BPKP DIY

A. Sejarah Singkat Organisasi

Kantor Perwakilan BPKP D.I. Yogyakarta berdiri sejak tahun 1960-an. Pada saat itu BPKP DIY masih bernama Direktorat Djendral Pengawasan Keuangan Negara (DDPKN) sesuai dengan Keputusan Presiden Nomor 239 Tahun 1966 tentang dibentuknya Direktorat Djendral Pengawasan Keuangan Negara (DDPKN) pada Departemen Keuangan. Tugas DDPKN antaralain pengawasan anggaran dan pengawasan badan usaha/jawatan, yang semula menjadi tugas DAN dan Thesauri Jenderal. Untuk kantor Perwakilan tersebut dibuka masih berkantor di wilayah Kusumanegara dan masih menjadi satu gedung dengan Departemen Keuangan. Pada tahun 1972 Kantor perwakilan dipindah ke Jl. Sultan Agung No. 20 Yogyakarta.

Pada saat kantor berada di Jl. Sultan Agung No. 20 nama DJPKN telah di ubah menjadi Badan Pengawasan Keuangan dan Pembangunan (BPKP) berdasarkan surat Keputusan Presiden Nomor 31 Tahun 1983 tanggal 30 Mei 1983 DJPKN ditransformasikan menjadi BPKP, sebuah lembaga pemerintah non departemen (LPND) yang berada di bawah dan bertanggung jawab langsung kepada Presiden. Kemudian tahun 1998 kantor Perwakilan BPKP D.I. Yogyakarta pindah ke Jl. Parangtritis KM. 5,5 Sewon, Bantul dengan status tanah dan bangunan milik BPKP.

Pada tahun 2006 Daerah Istimewa Yogyakarta terjadi bencana gempa bumi yang menyebabkan kantor Perwakilan BPKP D.I. Yogyakarta rusak parah. Pelaksanaan tugas BPKP DIY tetap berjalan dengan kantor dipindahkan ke Jalan Mrican Baru Nomor 29-35 Yogyakarta untuk sementara hingga pembangunan gedung baru selesai dibangun. Kemudian pada tanggal 23 Juni tahun 2008 gedung baru Perwakilan BPKP D.I. Yogyakarta Jl. Parangtritis KM. 5,5 Sewon, Bantul diresmikan oleh Gubernur D.I Yogyakarta Sri Sultan Hamengkubuwono X dan Kepala BPKP Didi Widayadi. Setelah peresmian, gedung kantor tersebut mulai ditempati lagi untuk melakukan aktivitas kegiatan sampai sekarang.

B. Visi dan Misi Organisasi 1. Visi BPKP:

Auditor Internal Pemerintah RI Berkelas Dunia untuk Meningkatkan Akuntabilitas Pengelolaan Keuangan dan Pembangunan Nasional

2. Misi BPKP:

a. Menyelenggarakan pengawasan intern terhadap akuntabilitas pengelolaan keuangan dan pembangunan nasional guna mendukung tata kelola pemerintahan dan korporasi yang bersih dan efektif b. Membina penyelenggaraan Sistem Pengendalian Intern Pemerintah

yang efektif, dan

c. Mengembangkan kapabilitas pengawasan intern pemerintah yang profesional dan kompeten.

C. Susunan Organisasi

Susunan Organisasi Perwakilan BPKP Daerah Istimewa Yogyakarta terdiri dari:

1. Bagian Tata Usaha

Bagian Tata Usaha mempunyai tugas melaksanakan urusan kepegawaian, keuangan, urusan dalam, perlengkapan, rumah tangga, pengelolaan perpustakaan.

2. Bidang Pengawasan Instansi Pemerintah Pusat

Bidang Pengawasan Instansi Pemerintah Pusat mempunyai tugas Memimpin, mengkoordinasikan, dan mengelola kegiatan pengawasan serta mengendalikan mutu hasil pengawasan pada Instansi Pemerintah Pusat di daerah dan Pemda yang sumber dananya berasal dari APBN, Dekon, Tugas Pembantuan dan Pinjaman Hibah Luar Negeri.

3. Bidang Akuntabilitas Pemerintah Daerah

Bidang Akuntabilitas Pemerintah Daerah mempunyai tugas melaksanakan penyusunan rencana, program, dan pengawasan intansi pemerintah daerah atas permintaan daerah serta pelaksanaan pengawasan penyelenggaraan akuntabilitas, dan evaluasi hasil pengawasan.

4. Bidang Akuntan Negara

Bidang Akuntan Negara mempunyai tugas melaksanakan penyusunan rencana, program dan pelaksanaan pemeriksaan serta evaluasi pelaksanaan good corporate governance dan laporan akuntabilitas kinerja badan usaha milik negara,Pertamina, cabang usaha Pertamina, kontraktor bagi hasil dan kontrak kerjasama, badan-badan lain yang didalamnya terdapat kepentingan pemerintah, dan badan usaha milik daerah atas permintaan daerah, serta evaluasi hasil pemeriksaan.

5. Bidang Investigasi

Bidang Investigasi bertugas menyusun rencana, menyusun program, dan melaksanakan pemeriksaan terhadap indikasi penyimpangan yang merugikan negara, badan usaha milik negara, dan badan-badan lain yang didalamnya terdapat kepentingan pemerintah, pemeriksaan terhadap hambatan kelancaran pembangunan, dan pmeberian bantuan pemeriksaan pada instansi penyidik dan instansi pemerintah lainnya.

6. Bidang P3A

Bidang P3A mempunyai tugas memimpin, mengkoordinasikan, mengelola, melaksanakan kegiatan penyiapan bahan penyusunan rencana dan program kegiatan, penyiapan bahan laporan realisasi kegiatan, penyusunan laporan berkala atas hasil-hasil pengawasanserta program

pembinaan APIP (termasuk pembinaan jabatan fungsional auditor/JFA di lingkungan Perwakilan dan APIP Daerah).

35 D. Struktur Organisasi

Kepala Perwakilan

Kepala Bagian Tata Usaha

Korwas Bidang IPP Korwas Bidang APD Korwas Bidang AN Korwas Bidang INV Korwas Bidang P3A

36 BAB V

ANALISIS DATA PEMBAHASAN

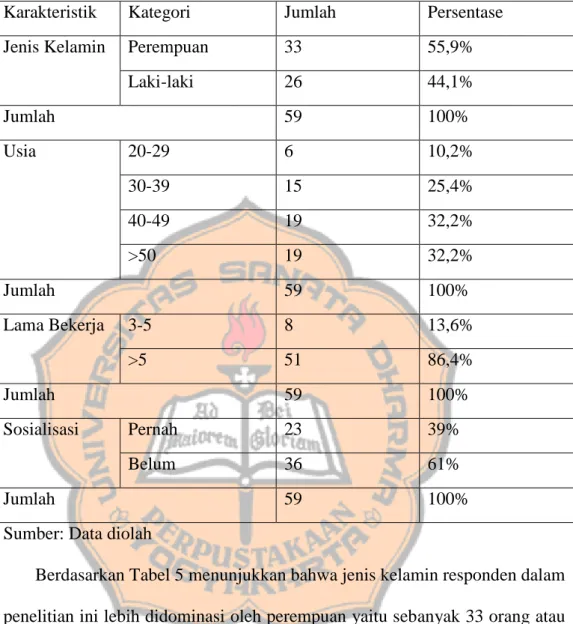

A. Deskripsi Data

Data dalam penelitian ini diperoleh dengan cara membagikan kuesioner. Responden dalam penelitian ini yaitu auditor internal perwakilan BPKP Daerah Istimewa Yogyakarta dengan kriteria yang telah bekerja minimal 3 tahun. Kuesioner dibagikan mulai tanggal 14 Januari 2020 dan diambil pada tanggal 21 Januari 2020.

Tabel 4 Persentase Kuesioner

Keterangan Jumlah Persentase Kuesioner yang dibagikan 60 100% Kuesioner yang kembali 60 100% Kuesioner yang tidak kembali 0 0% Kuesioner yang tidak dapat diolah 1 1,67% Kuesioner yang dapat diolah 59 98,33% Sumber: Data diolah

Peneliti membagikan 60 kuesioner dan kembali sejumlah 60 kuesioner, tetapi kuesioner yang dapat diolah sejumlah 59 kuesioner karena terdapat 1 kuesioner yang tidak terisi secara lengkap. Usable response rate sebesar 98,33% sehingga sudah layak untuk dijadikan dasar analisis.

Karakteristik responden dalam penelitian ini dilihat terdiri dari jenis kelamin, usia, lama bekerja dan sosialisasi. Tabel 4 berikut merupakan karakteristik responden.

Tabel 5 Karakteristik responden

Karakteristik Kategori Jumlah Persentase Jenis Kelamin Perempuan 33 55,9%

Laki-laki 26 44,1% Jumlah 59 100% Usia 20-29 6 10,2% 30-39 15 25,4% 40-49 19 32,2% >50 19 32,2% Jumlah 59 100% Lama Bekerja 3-5 8 13,6% >5 51 86,4% Jumlah 59 100% Sosialisasi Pernah 23 39% Belum 36 61% Jumlah 59 100%

Sumber: Data diolah

Berdasarkan Tabel 5 menunjukkan bahwa jenis kelamin responden dalam penelitian ini lebih didominasi oleh perempuan yaitu sebanyak 33 orang atau 55,9% dari total responden dan laki-laki sebanyak 26 orang atau 44,1% dari jumlah responden. Dilihat dari lama bekerja responden, tidak ada yang bekerja kurang dari 3 tahun sehingga diharapkan telah memahami whistle blowing system yang dimiliki oleh organisasi. Responden dalam penelitian ini mayoritas telah bekerja lebih dari 5 tahun yaitu sebanyak 51 orang atau 86,4% dari total responden dan lama bekerja antara 3 hingga 5 tahun sebanyak 8 orang atau 13,6% dari total responden. Dilihat dari sosialiasasi

pegawai, terdapat 23 orang yang pernah mengikuti sosialisasi whistle blowing atau 39% dari total responden dan 36 yang belum pernah mengikuti sosialisasi whistle blowing atau 61% dari total responden.

B. Analisis Data

Analisis data yang dilakukan dalam penelitian ini yaitu uji validitas, uji reliabilitas, asumsi klasik, ketepatan model (F), koefisien determinasi (R2), dan signifikansi variabel (t).

1. Uji Validitas

Uji validitas digunakan untuk mengetahui seberapa valid suatu instrumen kuesioner. Suatu instrumen kuesioner yang valid yaitu yang memiliki validitas yang tinggi. Pernyataan kuesioner dalam penelitian ini terdapat 20 butir. Uji validitas ini menggunakan metode pearson correlation, dengan jumlah data responden (n) sebesar 59, degree of freedom (df) yaitu 57 dan α = 0,05 maka diperoleh R tabel sebesar 0,2564. Pernyataan kuesioner dikatakan valid jika R hitung lebih besar dari R tabel. Tabel berikut merupakan hasil uji validitas dari variabel yang digunakan dalam penelitian ini yaitu komitmen profesional, tingkat keseriusan pelanggaran dan intensi whistleblowing.

Tabel 6 Hasil Uji Validitas

Pernyataan R Hitung R Tabel Keterangan Komitmen Profesional (X1) X1.1 0,626 0,2564 Valid X1.2 0,443 0,2564 Valid X1.3 0,680 0,2564 Valid X1.4 0,745 0,2564 Valid X1.5 0,467 0,2564 Valid X1.6 0,600 0,2564 Valid X1.7 0,597 0,2564 Valid X1.8 0,585 0,2564 Valid X1.9 0,515 0,2564 Valid X1.10 0,470 0,2564 Valid Tingkat Keseriusan Pelanggaran (X2)

X2.1 0,929 0,2564 Valid

X2.2 0,929 0,2564 Valid

X2.3 0,944 0,2564 Valid

Intensi Whistleblowing (Y)

Y1.1 0,716 0,2564 Valid Y1.2 0,716 0,2564 Valid Y1.3 0,451 0,2564 Valid Y1.4 0,784 0,2564 Valid Y1.5 0,771 0,2564 Valid Y1.6 0,762 0,2564 Valid Y1.7 0,389 0,2564 Valid

Berdasarkan Tabel 6 menunjukkan bahwa R hitung setiap butir pernyataan menunjukkan lebih besar dari R tabel pada semua variabel yaitu komitmen profesional, tingkat keseriusan pelanggaran dan intensi whistleblowing. Semua pernyataan kuesioner tersebut dapat dikatakan valid.

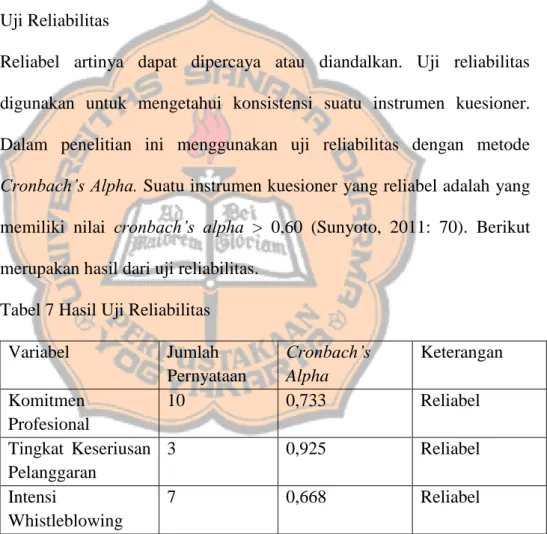

2. Uji Reliabilitas

Reliabel artinya dapat dipercaya atau diandalkan. Uji reliabilitas digunakan untuk mengetahui konsistensi suatu instrumen kuesioner. Dalam penelitian ini menggunakan uji reliabilitas dengan metode Cronbach’s Alpha. Suatu instrumen kuesioner yang reliabel adalah yang memiliki nilai cronbach’s alpha > 0,60 (Sunyoto, 2011: 70). Berikut merupakan hasil dari uji reliabilitas.

Tabel 7 Hasil Uji Reliabilitas Variabel Jumlah Pernyataan Cronbach’s Alpha Keterangan Komitmen Profesional 10 0,733 Reliabel Tingkat Keseriusan Pelanggaran 3 0,925 Reliabel Intensi Whistleblowing 7 0,668 Reliabel Sumber: Data diolah

Berdasarkan dari Tabel 7 menunjukkan bahwa hasil uji reliabilitas dari semua variabel yaitu komitmen profesional, tingkat keseriusan pelanggaran dan intensi whistle blowing menunjukkan bahwa instrumen reliabel atau memiliki nilai cronbach’s alpha lebih besar dari 0,60.

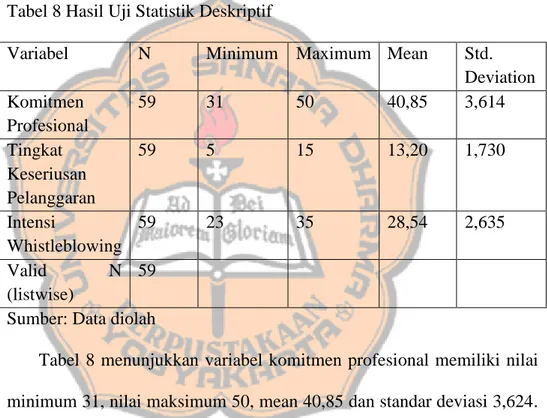

3. Uji Statistik Deskriptif

Uji statistik deskriptif ini digunakan untuk menguji dan menjelaskan data dari kuesioner yang telah diisi oleh responden. Hasil uji statistik deskriptif berisi variabel yang digunakan, jumlah data, nilai minimum, nilai maximum, mean dan standar deviation. Berikut merupakan hasil dari uji statistik deskriptif.

Tabel 8 Hasil Uji Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviation Komitmen Profesional 59 31 50 40,85 3,614 Tingkat Keseriusan Pelanggaran 59 5 15 13,20 1,730 Intensi Whistleblowing 59 23 35 28,54 2,635 Valid N (listwise) 59 Sumber: Data diolah

Tabel 8 menunjukkan variabel komitmen profesional memiliki nilai minimum 31, nilai maksimum 50, mean 40,85 dan standar deviasi 3,624. Keseriusan pelanggaran memiliki nilai minimum 5, nilai maksimum 15, mean 13,20 dan standar deviasi 1,730. Variabel intensi whistleblowing memiliki nilai minimum 23, nilai maksimum 35, mean 28,54 dan standar deviation 2,635.

4. Uji Asumsi Klasik a. Uji Normalitas

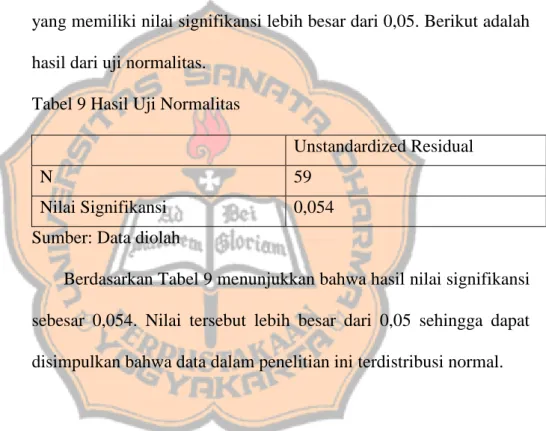

Uji normalitas digunakan untuk mengetahui apakah data terdistribusi normal atau tidak. Model regresi yang baik adalah yang terdistribusi normal. Penelitian ini menggunakan uji Komlogorof-Smirnof (K-S). Data yang terdistribusi secara normal adalah data yang memiliki nilai signifikansi lebih besar dari 0,05. Berikut adalah hasil dari uji normalitas.

Tabel 9 Hasil Uji Normalitas

Unstandardized Residual

N 59

Nilai Signifikansi 0,054 Sumber: Data diolah

Berdasarkan Tabel 9 menunjukkan bahwa hasil nilai signifikansi sebesar 0,054. Nilai tersebut lebih besar dari 0,05 sehingga dapat disimpulkan bahwa data dalam penelitian ini terdistribusi normal.

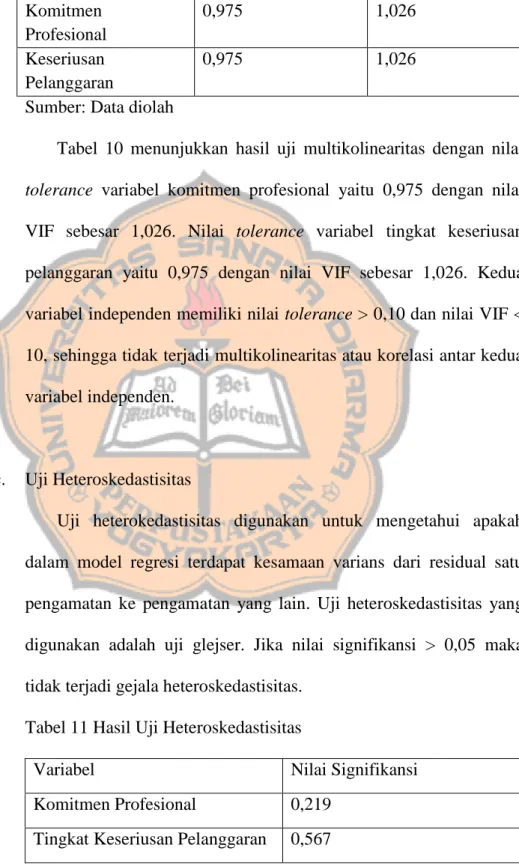

b. Uji Multikolinearitas

Uji multikolinearlitas bertujuan untuk mengetahui apakah ada korelasi antar variabel bebas, maka dapat dilihat dari nilai tolerace dan Variance Inflation Factor (VIF). Tidak terjadi multikolinearitas jika nilai tolerance > 0,10 dan VIF < 10.

Tabel 10 Hasil Uji Multikolinearitas

Variabel Tolerance VIF Komitmen Profesional 0,975 1,026 Keseriusan Pelanggaran 0,975 1,026 Sumber: Data diolah

Tabel 10 menunjukkan hasil uji multikolinearitas dengan nilai tolerance variabel komitmen profesional yaitu 0,975 dengan nilai VIF sebesar 1,026. Nilai tolerance variabel tingkat keseriusan pelanggaran yaitu 0,975 dengan nilai VIF sebesar 1,026. Kedua variabel independen memiliki nilai tolerance > 0,10 dan nilai VIF < 10, sehingga tidak terjadi multikolinearitas atau korelasi antar kedua variabel independen.

c. Uji Heteroskedastisitas

Uji heterokedastisitas digunakan untuk mengetahui apakah dalam model regresi terdapat kesamaan varians dari residual satu pengamatan ke pengamatan yang lain. Uji heteroskedastisitas yang digunakan adalah uji glejser. Jika nilai signifikansi > 0,05 maka tidak terjadi gejala heteroskedastisitas.

Tabel 11 Hasil Uji Heteroskedastisitas

Variabel Nilai Signifikansi Komitmen Profesional 0,219

Tingkat Keseriusan Pelanggaran 0,567 Sumber: Data diolah

Tabel 11 merupakan hasil dari uji heteroskedastisitas yang menunjukkan nilai signifikansi pada variabel komitmen profesional sebesar 0,219 dan nilai signifikansi pada variabel tingkat keseriusan pelanggaran sebesar 0,567. Nilai signifikansi kedua variabel independen > 0,05 maka dapat disimpulkan bahwa tidak terdapat kesamaan varians atau tidak terjadi masalah heteroskedastisitas.

5. Uji Hipotesis

a. Uji Koefisien Determinasi (R2)

Uji R2 digunakan untuk mengetahui besaran yang menunjukkan proporsi variasi variabel independen yang mampu menjelaskan variasi variabel dependen.

Tabel 12 Hasil Uji R2

R square Adjusted R square

0,511 0,261

Sumber: Data diolah

Tabel 12 menunjukkan hasil dari uji R2 dengan nilai koefisien determinasi yaitu 0,261 yang menunjukkan bahwa variabel intensi melakukan tindakan whistle blowing mampu dijelaskan oleh variabel komitmen profesional dan tingkat keseriusan pelanggaran sebesar 26,1% sisanya dipengaruhi oleh variabel yang lain.

b. Uji Ketepatan Model (F)

Uji F digunakan untuk mengetahui apakah variabel independen secara bersama-sama memengaruhi variabel dependen. Jika F hitung > F tabel dan nilai signifikansi < 0,05 maka terdapat pengaruh variabel independen secara simultan terhadap variabel dependen. Nilai F tabel bisa dicari pada tabel statistik dengan nilai signifikansi 0,05, jumlah variabel independen (k) adalah 2 dan degree of freedom (n-k) sebesar 57, maka diperoleh nilai F tabel yaitu 3,16.

Tabel 13 Hasil Uji F Variabel

Independen

F Tabel F Hitung Nilai Signifikansi Komitmen Profesional 3,16 9,886 0,000 Tingkat Keseriusan Pelanggaran

Sumber: Data diolah

Tabel 13 menunjukkan bahwa nilai F hitung diperoleh sebesar 9,886. Nilai F hitung tersebut > 3,16 dan nilai signifikansi < 0,05, maka dapat disimpulkan bahwa variabel komitmen profesional dan keseriusan pelanggaran secara simultan memengaruhi intensi melakukan tindakan whistle blowing.

c. Uji t

Uji signifikansi variabel (uji t) digunakan untuk menguji pengaruh masing-masing variabel independen terhadap variabel

dependen. Kriteria yang digunakan dalam uji t ini yaitu apabila t hitung > t tabel dan nilai signifikansi < 0,05 maka hipotesis terdukung. Nilai t tabel dapat dicari pada tabel statistik dengan nilai signifikansi 0,05 dan degree of freedom (n-k-1) sebesar 56 maka diperoleh nilai t tabel yaitu 2,00324.

Tabel 14 Hasil Uji t Variabel

Independen

Koefisien Regresi (B)

t tabel t hitung Nilai Signifikansi Komitmen Profesional 0,508 2,00324 4,367 0,000 Keseriusan Pelanggaran -0,178 2,00324 -1,526 0,133

Sumber: Data diolah

Berdasarkan Tabel 14 variabel komitmen profesional berpengaruh terhadap intensi melakukan tindakan whistle blowing karena memiliki nilai t hitung > t tabel dan nilai signifikansi < 0,05. Variabel keseriusan pelanggaran tidak berpengaruh terhadap intensi melakukan tindakan whistle blowing karena memiliki nilai t hitung < t tabel dan nilai signifikansi > 0,05.

d. Uji Regresi Linier Berganda

Uji ini digunakan untuk mengetahui besaran pengaruh komitmen profesional dan tingkat keseriusan pelanggaran terhadap intensi melakukan tindakan whistle blowing.

Tabel 15 Hasil Uji Regresi Berganda Model Unstandardized Coeficient Unstandardiz ed Coeficient T Sig B Std. Error Beta 1 Constant 16,682 3,870 4,310 0,000 Komitmen Profesional 0,375 0,086 0,508 4,367 0,000 Tingkat Keseriusan Pelanggaran -0,264 0,173 -0,178 -1,526 0,133

Sumber: Data diolah

Model persamaan regresi yang dihasilkan yaitu: Y= 16,682 + 0,375 X1 – 0,264 X2

Dari hasil uji regresi linier berganda yang telah dilakukan, maka dapat di interpretasikan sebagai berikut:

1) Tabel 15 menunjukkan bahwa nilai α (konstanta) sebesar 16,682 yang memiliki arti jika seluruh variabel independen bernilai 0, maka besarnya intensi melakukan tindakan whistle blowing sebesar 16,682.

2) Tabel 15 menunjukkan bahwa nilai koefisien variabel komitmen profesional sebesar 0,375 yang memiliki arti dengan adanya komitmen profesional maka intensi melakukan tindakan whistle blowing akan meningkat sebesar 0,375 dengan asumsi nilai koefisien variabel tingkat keseriusan pelanggaran sebesar 0. 3) Tabel 15 menunjukkan bahwa nilai koefisien variabel tingkat

keseriusan pelanggaran sebesar -0,264 yang memiliki arti dengan adanya variabel tingkat keseriusan pelanggaran, maka intensi melakukan tindakan whistle blowing akan menurun sebesar 0,264 dengan asumsi nilai koefisien variabel komitmen profesional sebesar 0.

6. Variabel Kontrol

Variabel kontrol digunakan untuk melengkapi atau mengontrol hubungan kausal antara variabel independen dan variabel dependen, agar mendapatkan model empiris yang lebih lengkap dan lebih baik.

Tabel 16 Hasil uji t pada variabel kontrol Variabel

Kontrol

Koefisien

Regresi (B) t tabel t hitung

Nilai Signifikansi Komitmen Profesional 0,509 2,00324 4,342 0,000 Tingkat Keseriusan Pelanggaran -0,169 2,00324 -1,414 0,163 Sosialisasi 0,046 2,00324 0,391 0,697 Sumber: Data diolah

Berdasarkan Tabel 16 nilai t hitung variabel kontrol sosialisasi diperoleh sebesar 0,391 yang berarti nilai t hitung < t tabel dan nilai signifikansi > 0,05 maka dapat disimpulkan bahwa sosialisasi tidak berpengaruh terhadap intensi melakukan tindakan whistle blowing. Hal ini dikarenakan terdapat peraturan mengenai whistle blowing system yang harus dipahami oleh semua pegawai BPKP meskipun pegawai tersebut belum pernah mengikuti sosialisasi tentang whistle blowing yang diadakan oleh organisasi.

C. Hasil Penelitian dan Interpretasi

Hasil uji statistik mengenai 2 hipotesis yang telah diajukan oleh peneliti dapat dibuat pembahasan sebagai berikut:

1. Komitmen Profesional berpengaruh terhadap intensi melakukan whistle blowing

Hasil pengujian statistik pada hipotesis pertama menunjukkan bahwa komitmen profesional berpengaruh positif terhadap intensi whistle blowing. Hal tersebut terbukti dari t hitung 4,367>2,00324 dan nilai signifikansi 0,000 < 0,05. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Yulianto (2015), Janitra (2017), dan Joneta (2016) bahwa komitmen profesional berpengaruh terhadap intensi whistleblowing. Hal ini dapat diartikan bahwa semakin tinggi tingkat komitmen profesional yang dimiliki oleh auditor internal perwakilan BPKP DIY maka semakin tinggi pula intensi melakukan tindakan whistleblowing. Hasil penelitian

ini sejalan dengan konsep prosocial organizatinal behaviorsyang mengatakan bahwa tindakan whistleblowing merupakan salah satu tindakan prososial.

2. Tingkat keseriusan pelanggaran berpengaruh terhadap intensi melakukan whistle blowing

Hasil pengujian statistik pada hipotesis kedua menunjukkan bahwa tingkat keseriusan pelanggaran tidak berpengaruh negatif terhadap intensi whistle blowing. Hal tersebut terbukti dari t hitung -1,526<2,00324 dan nilai signifikansi 0,133> 0,05. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Aliyah (2015) dan Apillia (2018) yang menyatakan bahwa tingkat keseriusan pelanggaran tidak berpengaruh terhadap intensi melakukan whistle blowing. Dalam penelitian ini, auditor internal perwakilan BPKP DIY tidak menilai suatu pelanggaran dari tingkat keseriusan pelanggarannya, tetapi jika terjadi pelanggaran dan merugikan organisasi maka akan dijadikan dasar untuk melakukan tindakan whistle blowing.

51 BAB VI KESIMPULAN

A. Kesimpulan

Berdasarkan dari data yang telah diolah dan pembahasan yang telah diuraikan, maka dapat ditarik kesimpulan sebagai berikut:

1. Komitmen profesional berpengaruh positif terhadap intensi melakukan tindakan whistle blowing. Semakin tinggi tingkat komitmen profesional yang dimiliki oleh auditor internal perwakilan BPKP DIY maka semakin tinggi pula intensi melakukan tindakan whistleblowing.

2. Tingkat keseriusan pelanggaran tidak berpengaruh negatif terhadap intensi melakukan tindakan whistle blowing. Auditor internal perwakilan BPKP DIY tidak melihat dari tingkat keseriusan pelanggarannya, tetapi jika terjadi pelanggaran dan merugikan organisasi maka akan dijadikan dasar untuk melakukan tindakan whistle blowing.

B. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan antaralain:

1. Kuesioner yang digunakan pada variabel tingkat keseriusan pelanggaran menggunakan kasus terkait dengan materialitas keuangan dengan jumlah yang sangat kecil dan tidak dapat diukur.

2. Tidak bisa mendapat data dari seluruh auditor internal Perwakilan BPKP DIY karena ada yang sedang bekerja diluar kantor.

C. Saran

Berdasarkan keterbatasan yang telah diuraikan diatas, maka peneliti memberikan saran antaralain:

1. Sebaiknya peneliti selanjutnya yang akan melakukan penelitian tentang whistleblowing dengan variabel independen tingkat keseriusan pelanggaran menggunakan kasus dengan tingkat materialitas yang sesuai dengan responden dan menggunakan persentase pada tingkat keseriusan pelanggarannya agar tingkat keseriusan pelanggaran dapat diukur.

2. Sebaiknya peneliti selanjutnya menambah jumlah responden dalam penyebaran kuesioner.

DAFTAR PUSTAKA

Agustin, Cindy Reyna. 2016. “Analisis Pengaruh Komitmen Profesional, Komitmen Organisasi, dan Demografi terhadap Intensi Melakukan Tindakan Whistleblowing”. Skripsi. Universitas Islam Negeri Syarif Hidayatullah, Jakarta

Ahmad, Syahrul Ahmar. 2011. “Internal Auditors and Internal Whistleblowing Intentions: A Study of Organisational, Individual, Situational And Demographic Factors”. Tesis. Edith Cowan University, Western Australia.

Aliyah, Siti. 2015. “Analisis Faktor-Faktor yang Mempengaruhi Minat Pegawai Dalam Melakukan Tindakan Whistle-Blowing”. Jurnal Dinamika Ekonomi & Bisnis, Vol. 12 No. 2, Oktober 2015

Aprillia, Rita. 2018. “Pengaruh Ethical Climate Principle, Tingkat Keseriusan Pelanggaran, Dan Locus Of Control terhadap Niat Untuk Melakukan Whistleblowing Di Badan Pengelolaan Keuangan Daerah (Bpkd) Kabupaten Klaten”. Skipsi. Institut Agama Islam Negeri, Surakarta.

Aranya, N dan J. Pollock, and J. Amernic. (1981). “An Examination of Profesional Commitment in Public Accounting”. Accounting Organizations and Society, Vol.6, No. 4, pp. 271-280.

Bagustianto, Rizkydan Nurkholis. 2015. “Faktor-Faktor yang Mempengaruhi Minat Pegawai Negeri Sipil (PNS) Untuk Melakukan Tindakan Whistle Blowing”. Simposium Nasional Akuntansi XVIII.

Bjorkelo, Brita, Stale Einarsen, dan Stig Berge Matthiesen. 2010. Predicting proactive behaviour at work. Journal of Occupational and Organizational Psychology.Vol 83, No 2: 371-394.

Bouville, Mathieu. 2007. “Whistleblowing and Morality”. Journal of Business Ethics. No. 81: 579-585.

Brennan, Niamh, & Kelly, John. (2007). A study of whistleblowing among trainee auditors. The British Accounting Review, Vol 39, No 1: 61-87.

Chandrarin, Grahita. 2017. Metode Riset Akuntansi Pendekatan Kuantitatif. Edisi Pertama. Salemba Empat, Jakarta.

Dirdjosisworo, Soedjono. 1985. Asas-asas Sosiologi. Bandung: Armico.

Dworkin, Terry Morehead dan Melissa S. Baucus. 1998. “Internal vs. External Whistleblowers: A Comparison of Whistleblowing Processes”. Journal of Business Ethics, Volume 17, Issue 12, pp 1281–1298

Dozier, Janelle Brinker dan Marcia P. Miceli. 1985. “Potential Predictors of Whistle-Blowing: A Prosocial Behavior Perspective”. Article in The Academy of Management Review. Vol 10, No 4, 823-838

Elias, Rafik. 2008. Auditing Students’ Professional Commitment And Anticipatory Socialization And Their Relationship to Whistleblowing. Managerial Auditing Journal, Vol.23, No. 3, pp. 283-294

Fakih, Mansour. (2006). Analisis Gender dan Transformasi Sosial. Yogyakarta: Pustaka Pelajar.

Guillard, Achille. Elements of Human Statistics or Comparative Demography. New York: Keshinger Publishing, LLC. 1855.

Handoko, Hani. 2002. Manajemen Personalia dan Sumberdaya Manusia. Yogyakarta: BPFE

Hartono, Jogiyanto. 2013. Metodologi Penelitian Bisnis Salah Kaprah dan Pengalaman-Pengalaman. BPFE-Yogyakarta: Yogyakarta.

Hurlock, Elizabeth B. “Psikologi Perkembangan Suatu pendekatan rentang kehidupan, Edisi kelima”. Bandung: Erlangga. 1997.