i

ANALISIS DETERMINAN KUALITAS AUDIT

(Studi pada Industri Sektor Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2014)

SKRIPSI

Disusun Oleh:

BELLIANI GRIYA PASIWI 1202120008

AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS TELKOM

ii

ANALISIS DETERMINAN KUALITAS AUDIT

(Studi pada Industri Sektor Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2014)

DETERMINANT ANALYISIS OF AUDIT QUALITY

(Study On Industry of Manufacturing Company Sector Listed in The Indonesian Stock Exchange 2011-2014)

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Akuntansi Program Studi Akuntansi

Disusun Oleh:

BELLIANI GRIYA PASIWI 1202120008

AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS TELKOM

iii

HALAMAN PENGESAHAN

ANALISIS DETERMINAN KUALITAS AUDIT

(Studi pada Industri Sektor Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2014)

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Akuntansi Program Studi Akuntansi

Disusun Oleh:

BELLIANI GRIYA PASIWI 1202120008

Pembimbing I

Dr. Majidah, S.E., M.Si.

Pembimbing II

Dewa Putra Krishna M., S.E., M.Si

AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS TELKOM

iv

HALAMAN PERNYATAAN

Dengan ini saya, BELLIANI GRIYA PASIWI, menyatakan bahwa skripsi dengan judul Analisis Determinan Kualitas Audit (Studi pada Industri Sektor Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2014) adalah benar-benar karya sendiri. Saya tidak melakukan penjiplakan kecuali melalui pengutipan sesuai dengan etika keilmuan yang berlaku. Saya bersedia menanggung risiko/sanksi yang dijatuhkan kepada saya apabila ditemukan pelanggaran terhadap etika keilmuan dalam skripsi saya ini.

Bandung, 29 Mei 2016 Yang membuat pernyataan,

BELLIANI GRIYA PASIWI (1202120008)

v

HALAMAN PERNYATAAN PERSETUJUAN AKADEMIS

Sebagai civitas akademik Universitas Telkom, saya yang bertanda tangan di bawah ini:

Nama : BELLIANI GRIYA PASIWI NPM : 1202120008

Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis Jenis Karya : Skripsi

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Universitas Telkom Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty-

Free Right) atas karya ilmiah saya yang berjudul:

“Analisis Determinan Kualitas Audit (Studi pada Industri Sektor Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2014)” Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Non-eksklusif ini Universitas Telkom berhak menyimpan, mengalih media/format-kan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemiliki Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Bandung, 29 Mei 2016 BELLIANI GRIYA PASIWI

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat, karunia dan Hidayah-Nya yang diberikan kepada penulis, sehingga penulis dapat menyelesaikan skripsi dengan judul Analisis Determinan Kualitas Audit (Studi pada Industri Sektor Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2014)

Dalam penyusunan skripsi ini, penulis ingin berterima kasih bagi pihak yang telah memberikan bimbingan, dukungan, doa, dan kontribusi dalam berbagai bentuk sehingga penulis dapat menyelesaikan skripsi. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Allah SWT yang senantiasa memberikan kesehatan dan kelancaran dalam mengerjakan proposal skripsi ini.

2. Kedua orang tua dan seluruh anggota keluarga yang selalu mendukung dan mendoakan penulis.

3. Ibu Dr. Majidah, S.E., M.Si dan Bapak Dewa Putra Krishna Mahardika, S.E, M.Si., selaku pembimbing I dan II yang senantiasa membimbing penulis dalam mengerjakan proposal skripsi ini.

4. Teman-teman Akuntansi A 2012 yang selalu mendukung.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan. Oleh karena itu, penulis memohon maaf dan membuka diri untuk segala kritik dan masukan yang dapat membangun dan meningkatkan kualitas skripsi ini. Semoga proposal skripsi ini dapat memberikan manfaat bagi pihak-pihak yang membutuhkan.

Bandung, Mei 2016

vii

ABSTRAK

Pentingnya diadakan audit atas laporan keuangan karena laporan keuangan yang belum diaudit kurang dipercaya kewajarannya oleh pihak-pihak yang berkepentingan terhadap laporan keuangan tersebut. Ada kemungkinan bahwa laporan keuangan mengandung kesalahan baik yang disengaja maupun tidak disengaja. Ketika melakukan audit laporan keuangan akuntan publik harus memberikan kualitas ketika melaksanakan audit. Kualitas audit diartikan sebagai sikap auditor dalam melaksanakan tugas audit. Kualitas audit tercermin dari hasil pemeriksaan laporan keuangan yang dapat diandalkan sesuai dengan standar yang berlaku.

Penelitian ini bertujuan untuk mengetahui pengaruh masa perikatan audit, beban kerja, dan spesialisasi industri terhadap kualitas audit yang diukur menggunakan pendekatan earning surprise benchmark, baik secara simultan maupun parsial.

Penelitian ini bersifat deskriptif verifikatif yang bersifat kusalitas. Objek penelitian yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2014. Teknik pengumpulan data yang digunakan adalah purposive sampling dan diperoleh 276 sampel data. Penelitian ini menggunakan teknik analisis regresi logistik.

Hasil penelitian menunjukkan masa perikatan audit, beban kerja, dan spesialisasi industri berpengaruh secara simultan terhadap kualitas audit. Secara parsial, masa perikatan audit tidak berpengaruh terhadap kualitas audit. Beban kerja berpengaruh negatif terhadap kualitas audit. Serta spesialisasi industri berpengaruh negatif terhadap kualitas audit.

Penelitian selanjutnya dapat menggunakan variabel independen beban kerja untuk mengetahui pengaruh terhadap kualitas audit tetapi, dengan menggunakan pengukuran tekanan waktu atau time budget pressure. Bagi investor perlu mempertimbangkan hasil audit yang berkualitas yang dihasilkan oleh KAP. Bagi KAP perlu memperhatikan perbandingan antara jumlah klien yang diaudit dengan ketersediaan jumlah partner yang ada di KAP.

Kata kunci: masa perikatan audit, beban kerja, spesialisasi industri, earning

viii

ABSTRACT

Importance conducted audits of financial statements for the financial statements are unaudited less believable fairness by the parties interested in the financial statements. There is a possibility that the financial statements contain errors either intentional or unintentional. When performing financial statement audits of public accountants must provide quality when conducting the audit. Audit quality is defined as the attitude of the auditor in performing audit engagements. Audit quality is reflected in the results of reliable financial statements in accordance with applicable standards.

This study aims to determine the effect of the audit tenure, workload, and industry specialization on audit quality as measured by earnings surprise benchmark approach, either simultaneously or partially.

This research is descriptive verification that is kusalitas. The object of the research is manufacturing companies listed in Indonesia Stock Exchange in 2011-2014. The data collection technique used is purposive sampling and 276 samples obtained data. This study using logistic regression analysis techniques.

The results showed the audit tenure, workload, and industrial specialties simultaneous effect on audit quality. Partially, the audit tenure does not affect the quality of the audit. Workload negatively affect audit quality. As well as industry specialization negatively affect audit quality.

Further research can use the independent variable workload to determine the effect on audit quality but, by using pressure measurement time or time budget pressure. For investors need to consider the results of audits of quality produced by public accounting firm. For public accounting firm needs to pay attention to the ratio between the number of clients being audited by the availability of the number of partners in the firm.

ix

DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

KATA PENGANTAR ... vi

ABSTRAK ... vii

ABSTRACT ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

BAB I PENDAHULUAN ... 1

1.1 Gambaran Umum Objek Penelitian ... 1

1.2 Latar Belakang ... 2

1.3 Perumusan Masalah ... 8

1.4 Pertanyaan Penelitian ... 9

1.5 Tujuan Penelitian ... 9

1.6 Manfaat Penelitian ... 9

1.7 Ruang Lingkup Penelitian ... 10

1.7.1 Variabel dan sub variabel penelitian ... 10

1.7.2 Lokasi dan objek penelitian ... 10

1.7.3 Waktu dan periode penelitian ... 10

1.8 Sistematika Penulisan Tugas Akhir ... 11

BAB II TINJAUAN PUSTAKA ... 12

2.1 Teori-teori terkait penelitian dan Penelitian terdahulu ... 12

2.1.1. Akuntansi dan auditing ... 12

x

2.1.3. Teori Agensi ... 13

2.2 Standar Auditing ... 13

2.3 Masa perikatan audit ... 16

2.4 Beban Kerja ... 18 2.5 Spesialisasi industri ... 19 2.6 Kualitas audit ... 20 2.7 Penelitian Terdahulu ... 22 2.8 Kerangka pemikiran ... 31 2.9 Hipotesis Penelitian ... 33

BAB III METODE PENELITIAN... 34

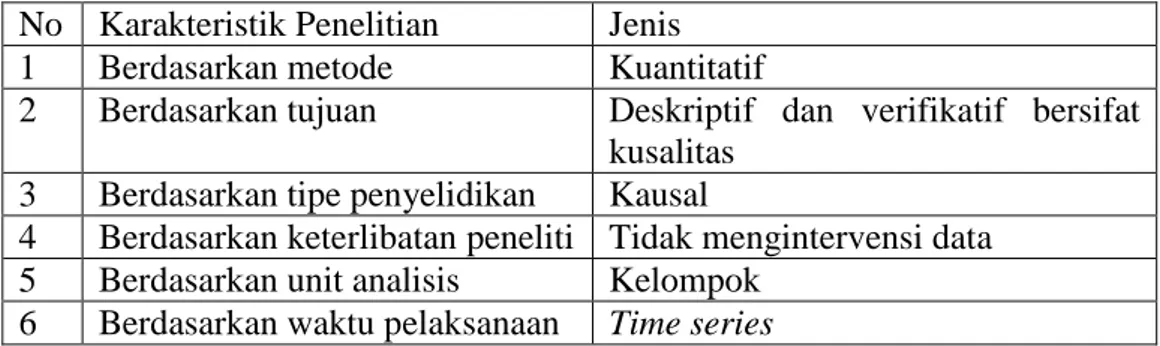

3.1 Karakteristik Penelitian ... 34

3.2 Variabel Operasional... 35

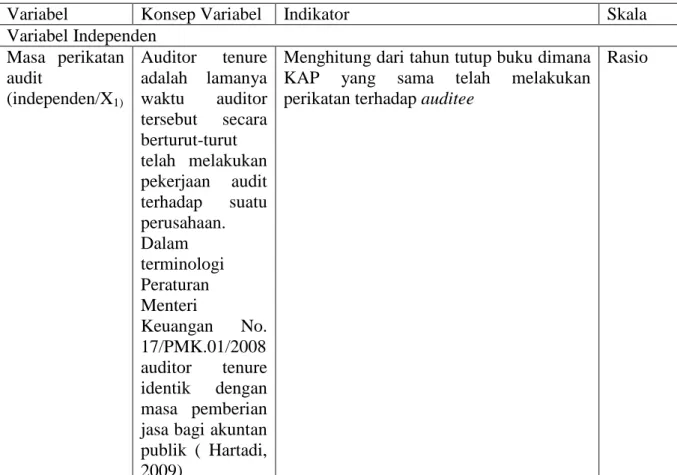

3.2.1 Variabel Independen (X) ... 35

3.2.2 Variabel Dependen (Y) ... 36

3.3 Tahapan Penelitian ... 40

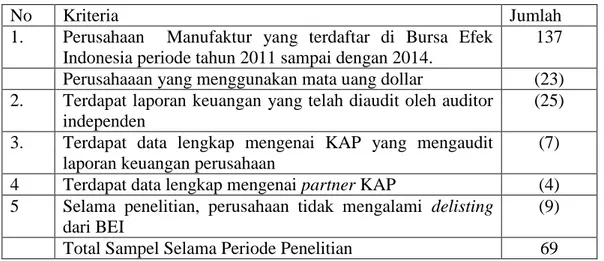

3.4 Populasi dan Sampel ... 41

3.4.1 Populasi ... 41

3.4.2 Sampel ... 41

3.5 Pengumpulan data dan sumber data ... 42

3.6 Teknik Analisis Data dan Pengujian Hipotesis ... 43

3.6.1 Analisis Statistik Deskriptif ... 43

3.6.2 Analisis Regresi Logistik ... 44

3.6.3 Pengujian Hipotesis ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

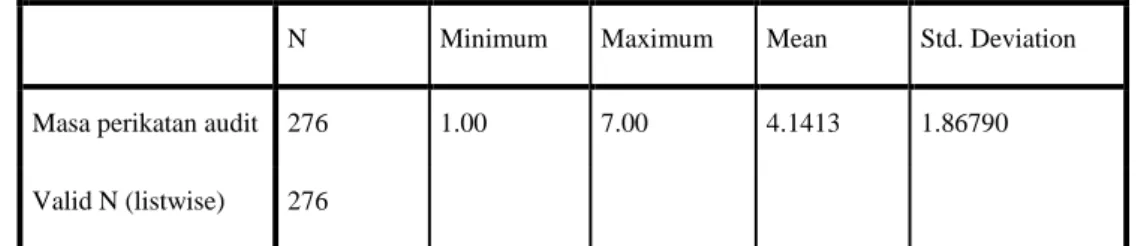

4.1 Statistik deskriptif ... 48

4.1.1 Masa Perikatan Audit ... 48

4.1.2 Beban kerja ... 49

4.1.3 Spesialisasi Industri ... 50

4.1.4 Kualitas Audit ... 50

4.2. Analisis regresi logistik ... 51

xi

4.2.2. Menilai keseluruhan model ... 52

4.2.3. Estimasi Parameter dan Interpretasinya ... 53

4.2.4. Pengujian Parsial ... 54

BAB V KESIMPULAN DAN SARAN ... 57

5.1 Kesimpulan ... 57 5.2. Saran ... 58 5.2.1. Aspek teoritis ... 58 5.2.2. Aspek praktis ... 58 DAFTAR PUSTAKA ... 59 LAMPIRAN ... 63

xii

DAFTAR GAMBAR

Gambar 1.1 Perkembangan akuntan publik...5 Gambar 2.1 Kerangka Pemikiran...32

xiii

DAFTAR TABEL

Tabel 1.1 Distribusi Persentase PDB (dalam %) ... 2

Tabel 1.2 Fenomena Kualitas Audit... 6

Tabel 2.1 Persamaan dan Perbedaan Penelitian Terdahulu ... 29

Tabel 3.1 Karakteristik Penelitian ... 35

Tabel 3.2 Operasionalisasi Variabel ... 38

Tabel 3.3 Kriteria Pemilihan Sampel ... 42

Tabel 4.1 Descriptive Statistics Masa Perikatan Audit ... 48

Tabel 4.2 Descriptive Statistics beban kerja ... 49

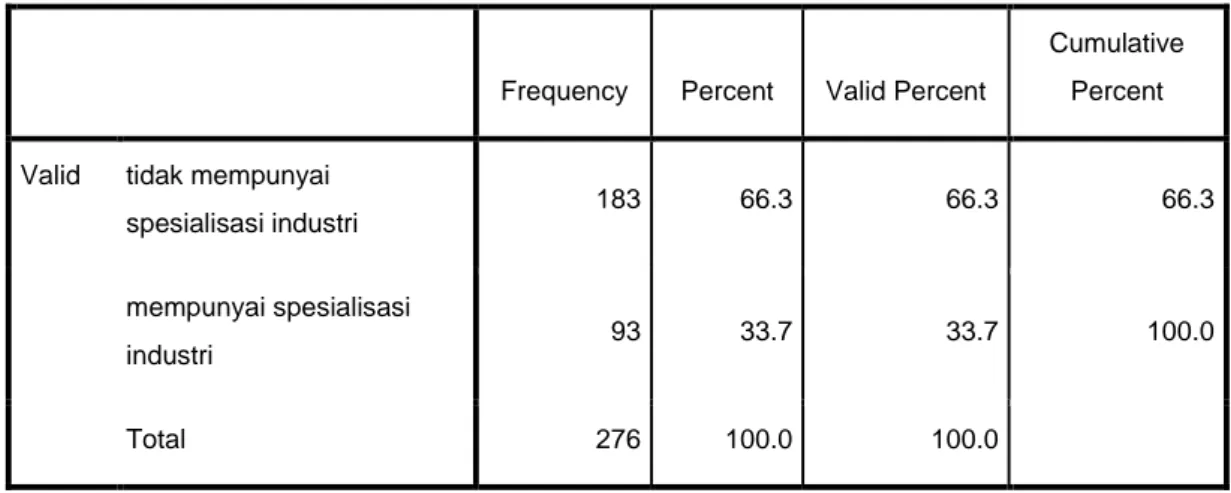

Tabel 4.3 Frequency Table Spesialisasi industri... 50

Tabel 4.4 Frequency Table Kualitas audit ... 50

Tabel 4.5 Jumlah Perusahaan Mengenai Kualitas Audit ... 51

Tabel 4.6 Hosmer and Lemeshow Test ... 52

Tabel 4.7 Overall model ... 52

Tabel 4.8 Omnibus Tests of Model Coefficients... 53

Tabel 4.9 Model Summary ... 54

1

BAB I PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Perusahaan manufaktur adalah perusahaan yang kegiatannya membeli bahan baku kemudian mengolah bahan baku dengan mengeluarkan biaya-biaya lain menjadi barang yang siap untuk dijual pada konsumen. Fungsi utama perusahaan manufakur adalah menjadi perantara perusahaan penghasil bahan mentah dengan konsumen yang membutuhkan barang yang memiliki nilai tambah lebih tinggi dari bahan mentah tersebut (Rudianto, 2009: 14)

Sehingga perusahaan manufaktur terdapat tiga unsur persediaan yaitu persediaan bahan baku, persediaan barang dalam proses dan persediaan barang jadi. Kegiatan khusus dalam perusahaan manufaktur adalah mengolah bahan baku menjadi barang jadi, kegiatan ini sering disebut sebagai proses produksi. Biaya produksi adalah biaya-biaya yang terjadi dalam proses pengelolaan bahan baku menjadi barang jadi sehingga barang jadi siap untuk dijual. Terdapat tiga unsur biaya produksi antara lain biaya bahan baku, biaya tenaga kerja langsung dan biaya-biaya lain untuk menyelesaikan barang jadi. Biaya-biaya lain selain biaya bahan baku dan biaya tenga kerja langsung tersebut sering disebut dengan istilah overhead pabrik (sahamok.com).

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang pertama sektor industri dasar dan kimia yang didalamnya ada subsektor semen, keramik dan porselan, logam dan sejenisnya, kimia, plastik dan kemasan, pakan ternak, kayu dan pengolahannya, pulp dan kertas. Pada sektor kedua yaitu sektor aneka industri di dalamnya terdapat sub sektor mesin dan alat berat, otomotif dan komponen, tekstil dan garment, alas kaki, kabel dan elektronika. Pada sektor ketiga yaitu sektor industri barang konsumsi dan subsektor makanan dan minuman, rokok, farmasi, kosmetik dan barang keperluan rumah tangga dan peralatan rumah tangga. Peningkatan perusahaan manufaktur yang terdaftar di BEI (sahamok.com).

2

Dalam dua tahun terakhir terjadi kenaikan perusahaan manufaktur yang

listing di Bursa Efek Indonesia (BEI) sebesar 2.9% dan 3.5%

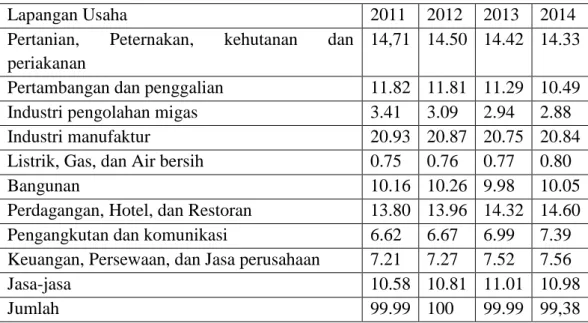

(www.sahamok.com), karena itulah dengan adanya peningkatan penulis mengambil objek penelitian pada perusahaan manufaktur. Tidak hanya peningkatan jumlah industri perusahaan tetapi perusahaan manufaktur adalah memberikan kontribusi terbesar pada Produk Domestik Bruto (PDB) dibandingkan dengan sektor lain. Hal ini dapat dilihat pada tabel 1.1

Tabel 1.1 Distribusi Persentase PDB (dalam %)

Lapangan Usaha 2011 2012 2013 2014

Pertanian, Peternakan, kehutanan dan periakanan

14,71 14.50 14.42 14.33 Pertambangan dan penggalian 11.82 11.81 11.29 10.49

Industri pengolahan migas 3.41 3.09 2.94 2.88

Industri manufaktur 20.93 20.87 20.75 20.84

Listrik, Gas, dan Air bersih 0.75 0.76 0.77 0.80

Bangunan 10.16 10.26 9.98 10.05

Perdagangan, Hotel, dan Restoran 13.80 13.96 14.32 14.60 Pengangkutan dan komunikasi 6.62 6.67 6.99 7.39 Keuangan, Persewaan, dan Jasa perusahaan 7.21 7.27 7.52 7.56

Jasa-jasa 10.58 10.81 11.01 10.98

Jumlah 99.99 100 99.99 99,38

Sumber : bps.go.id

Objek penelitian yang diambil adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2011 sampai dengan 2014. Dengan alasan terjadinya peningkatan jumlah perusahaan manufaktur yang listing di BEI dan memberikan kontribusi terbesar terhadap PDB.

1.2 Latar Belakang

Akuntan Publik (Auditor Independen) bertanggung jawab untuk menyatakan pendapat mengenai kewajaran, dalam semua hal yang material, posisi keuangan, hasil operasi, serta arus kas sesuai dengan standar akuntansi keuangan yang berlaku. Dalam hal ini, auditor mengumpulkan bukti audit untuk memverifikasi dan selanjutnya membuat kesimpulan tentang apakah laporan keuangan telah disajikan secara wajar, serta untuk menentukan keefektifan

3

pengendalian internal yang telah diterapkan manajemen klien. Auditor bertanggung jawab untuk merencanakan dan melaksanakan audit guna memperoleh kepastian yang layak tentang apakah laporan keuangan telah bebas salah saji material, baik yang disebabkan oleh kekeliruan ataupun kecurangan (Hery, 2016:61).

Laporan keuangan merupakan produk akhir dari serangkaian proses pencatatan dan pengikhtisaran data transaksi bisnis. Seorang auditor diharapkan mampu untuk mengorganisir seluruh data akuntansi hingga menghasilkan laporan keuangan dan bahkan harus dapat menginterpretasikan serta menganalisis laporan keuangan yang dibuatnya. Laporan keuangan pada dasarnya adalah hasil dan proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan. Dengan kata lain, laporan keuangan ini berfungsi sebagai alat informasi yang menghubungkan perusahaan dengan pihak-pihak yang berkepentingan, yang menunjukkan kondisi kesehatan keuangan perusahaan dan kinerja perusahaan (Hery, 2014:5)

Pentingnya diadakan audit atas laporan keuangan karena laporan keuangan yang belum diaudit kurang dipercaya kewajarannya oleh pihak-pihak yang berkepentingan terhadap laporan keuangan tersebut. Ada kemungkinan bahwa laporan keuangan mengandung kesalahan baik yang disengaja maupun tidak disengaja. Ketika laporan keuangan sudah diaudit dan mendapat opini wajar tanpa pengecualian dari Kantor Akuntan Publik (KAP), berarti pengguna laporan keuangan bisa yakin bahwa laporan keuangan tersebut bebas dari salah saji yang material dan disajikan sesuai dengan standar akuntansi yang berlaku umum di Indonesia (Sukrisno Agoes, 2012:10). Standar audit telah menyebutkan bahwa tujuan dari dilakukannya pengauditan atas laporan keuangan adalah untuk meningkatkan keyakinan bagi para pengguna laporan keuangan. Hal ini dicapai melalui sebuah pernyataan atau opini auditor tentang apakah laporan keuangan telah disusun, dalam semua hal yang material, sesuai dengan kerangka pelaporan keuangan yang berlaku (Hery, 2016:58). Dalam Tuannakotta (2014: 110) pemberian audit dan jasa terkait lain yang bermutu juga sangat penting karena:

4 a. Melindungi kepentingan publik; b. Memberikan kepuasan kepada klien; c. Delivering value for money;

d. Memastikan kepatuhan terhadap standar profesi;

e. Mengembangkan dan mempertahankan reputasi profesional.

Audit laporan keuangan menitikberatkan pada apakah laporan keuangan sesuai dengan kriteria yang spesifik. Auditor menyatakan suatu apakah laporan tersebut disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum. Ketika melakukan audit laporan keuangan auditor (akuntan) publik harus memberikan kualitas ketika melaksanakan audit. Kualitas audit diartikan sebagai sikap auditor dalam melaksanakan tugas audit. Kualitas audit tercermin dari hasil pemeriksaan laporan keuangan yang dapat diandalkan sesuai dengan standar yang berlaku dalam Ardianingsih (2014) Standar Profesional Akuntan Publik (2011), menyatakan audit yang berkualitas jika memenuhi ketentuan atau standar auditing yang berlaku umum Generally Accepted Auditing Standard (GAAS) dan standar pengendalian mutu. Standar auditing tersebut dijadikan acuan auditor dalam melaksanakan audit atas laporan keuangan. GAAS atau standar auditing yang berlaku umum berisikan sepuluh standar auditing. Yang disusun oleh American

Institute of Certified Public Accountant (AICPA), yang terdiri dari standar umum,

standar pekerjaan lapangan, dan standar pelaporan, beserta semua interpretasinya; sering kali disebut sebagai standar auditing. Sedangkan pengendalian mutu adalah metode-metode yang digunakan oleh sebuah kantor akuntan publik untuk memastikan bahwa kantor tersebut telah memenuhi tanggung jawab profesionalnya kepada klien maupun pihak lainnya (Arens, Ealder, Beasly 2006:51). GAAS adalah standar yang diterapkan di Amerika, jadi dalam penjelasan di atas dapat diambil kesimpulan bahwa audit yang berkualitas adalah ketika seorang auditor telah mematuhi dan menerapkan standar yang ada. Di Indonesia pada tahun 2013 menerapkan Internasional Standard on Auditing (ISA) maka kualitas audit seorang auditor di Indonesia dikatakan berkualitas ketika sudah menerapkan ISA pada saat melakukan audit.

5

Berikut perkembangan jumlah auditor independen (Akuntan Publik) Gambar 1.1 Perkembangan akuntan publik

Sumber : pppk.kemenkeu.go.id

Dengan adanya perkembangan dari jumlah auditor Independen (akuntan publik) yang rata-rata setiap tahun mengalami peningkatan dari 2007 sampai 2014 walaupun sempat mengalami sedikit penurunan pada tahun 2008 dan 2013. Ketika profesi Auditor Independen (Akuntan Publik) mengalami kenaikan maka, auditor independen (Akuntan Publik) diharuskan mampu menghasilkan audit yang berkualitas. Pada saat melakukan audit auditor independen harus menerapkan standar yang telah ditetapkan. Sebelum tahun 2013 pedoman auditor independen (akuntan publik) adalah Standar Profesi Akuntan Publik (SPAP). SPAP tidak mengabaikan aspek risiko. Bahkan istilah-istilah risiko seperti inharent risk,

control risk, detection risk, dan audit risk sudah dikenal dalam SPAP

(Tuannakota, 2015:57). Institut Akuntan Publik Indonesia (IAPI) berketetapan untuk mengimplementasikan ISA yang diterbitkan oleh International Auditing

and Assurance Standard Borad (IAASB) sebagai standar sebagai standar audit

yang baru. Langkah awal yang dilakukan IAPI adalah menerjemahkan ISA kedalam bahasa Indonesia dan diberi judul Standar Profesi Akuntan Publik. Terhitung mulai tanggal 1 januari 2013, Indonesia secara resmi mengadopsi ISA (Hery, 2016:15). Audit berbasis ISA tidak lain dari audit berbasis risiko

(risk-based audit). Hal yang berbeda ialah tekanan yang sangat besar pada resiko,

6

menggunakan istilah resiko; tahap pertama, risk assessment dan tahap kedua, risk

response (Tuannakota, 2015:57). Pada dua standar yang telah ditetapkan

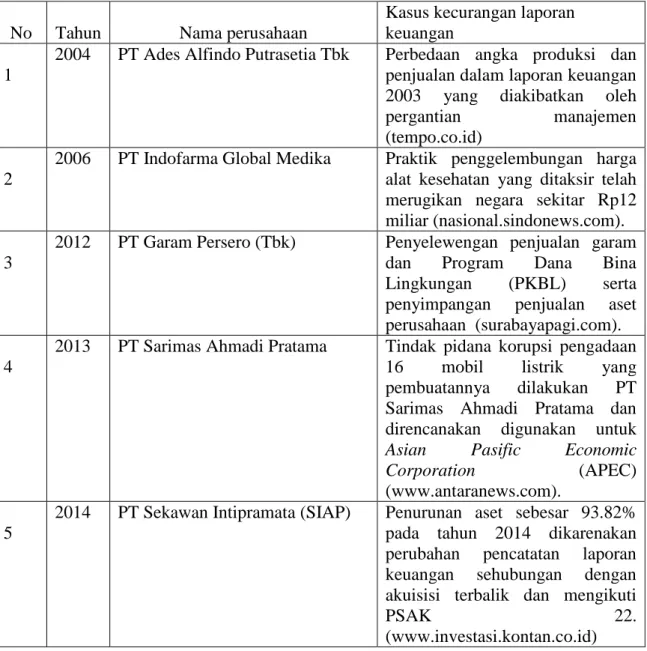

sama-sama telah mengenal risiko pada audit tetapi, pada ISA memberikan tekanan yang sangat besar pada risko. Dengan adanya hal tersebut pada penerapan audit tetapi, masih saja terdapat kasus kecurangan laporan keuangan. Berikut fenomena kecurangan laporan keuangan yang terjadi di Indonesia dapat dilihat pada tabel 1.2

Tabel 1.2 Fenomena Kualitas Audit N

No Tahun Nama perusahaan

Kasus kecurangan laporan keuangan

1 1

2004 PT Ades Alfindo Putrasetia Tbk Perbedaan angka produksi dan penjualan dalam laporan keuangan 2003 yang diakibatkan oleh

pergantian manajemen

(tempo.co.id) 2

2

2006 PT Indofarma Global Medika Praktik penggelembungan harga alat kesehatan yang ditaksir telah merugikan negara sekitar Rp12 miliar (nasional.sindonews.com). 3

3

2012 PT Garam Persero (Tbk) Penyelewengan penjualan garam dan Program Dana Bina Lingkungan (PKBL) serta penyimpangan penjualan aset perusahaan (surabayapagi.com). 4

4

2013 PT Sarimas Ahmadi Pratama Tindak pidana korupsi pengadaan 16 mobil listrik yang pembuatannya dilakukan PT Sarimas Ahmadi Pratama dan direncanakan digunakan untuk

Asian Pasific Economic

Corporation (APEC)

(www.antaranews.com). 5

5

2014 PT Sekawan Intipramata (SIAP) Penurunan aset sebesar 93.82% pada tahun 2014 dikarenakan perubahan pencatatan laporan keuangan sehubungan dengan akuisisi terbalik dan mengikuti

PSAK 22.

7

Dengan adanya peran auditor, pentingnya melakukan audit, standar audit untuk memberikan opini terhadap kewajaran laporan keuangan tetapi masih saja terdapat kecurangan yang dilakukan oleh pihak perusahaan terlihat dari fenomena

diatas. Berikut beberapa faktor yang dapat memengaruhi kualitas audit. Beberapa penelitian terdahulu, Sopian (2014) menyatakan masa perikatan

audit secara parsial memiliki pengaruh signifikan terhadap kualitas audit. Hasil penelitian yang sama dengan Darsono (2014) audit tenure memiliki pengaruh yang signifikan pada kualitas audit. Kedua penelitian sebelumnya juga sama dengan penelitian yang dilakukan oleh Rahmina dan Agoes (2014) audit tenure memiliki pengaruh positif terhadap kualitas audit. Sedangkan, menurut Al-Thuneibat (2011) audit tenure mempengaruhi kualitas secara negatif. Ardianingsih (2014) masa perikatan audit berpengaruh negatif terhadap kualitas audit. Leonora,Tan, dan Sutanto (2012) tidak terbukti bahwa masa perikatan audit memiliki hubungan yang signifikan dengan opini audit berkaitan dengan going

concern. Febriyanti dan mertha (2014) masa perikatan audit tidak berpengaruh

signifikan pada kualitas audit. Hasil yang penelitian yang sama juga ditunjukkan oleh Gonzales-Diaz, Garcia-Fernandes, dan Lopez-Diaz (2015) masa perikatan audit tidak memiliki pengaruh terhadap kualitas audit.

Menurut setiawan dan fitriany (2011) mengenai workload dalam hasil penelitian menemukan bahwa workload yang dihadapi oleh auditor berpengaruh terhadap kualitas audit, yaitu workload yang dihadapi auditor dapat menurunkan kualitas audit. Menurut setiawan dan fitriany (2011) mengenai workload dalam hasil penelitian menemukan bahwa workload yang dihadapi oleh auditor berpengaruh terhadap kualitas audit, yaitu workload yang dihadapi auditor dapat menurunkan kualitas audit. Menurut Lopez (2005) dalam setiawan dan fitriany (2011) proses audit yang dilakukan ketika ada tekanan workload akan menghasilkan kualitas audit yang lebih rendah dibandingkan dengan ketika tidak ada tekanan workload. Ardianingsih (2014) Beban kerja (audit capacity stress) tidak berpengaruh signifikan terhadap kualitas audit. Setiawan dan fitriany (2011) spesialisasi berpengaruh positif pada kualitas audit. Darsono (2014) menyatakan spesialisasi KAP memiliki pengaruh yang signifikan terhadap kualitas audit.

8

Sedangkan Hasil penelitian Carcello dan Nagy (2004) menemukan bahwa adanya hubungan negatif signifikan antara spesialisasi industri auditor dan kecurangan laporan keuangan klien. Dan juga penelitian Putri dan Wiratmaja (2015) menemukan adanya hubungan negatif antara spesialisasi auditor terhadap kualitas audit.

Berdasarkan penelitian sebelumnya dan fenomena yang terjadi peneliti tertarik untuk melakukan penelitian dengan menggunakan ketiga variabel diatas sebagai variabel independen karena peneliti belum menemukan hasil penelitian dengan menggunakan penggabungan ketiga variabel independen tersebut. Maka peneliti tertarik untuk melakukan penelitian mengenai analisis determinan kualitas audit pada perusahaan manufaktur yang terdaftar di BEI tahun 2011 sampai 2014.

1.3 Perumusan Masalah

Kualitas audit merupakan faktor yang mempengaruhi audit laporan keuangan. Akuntan Publik (Auditor Independen) diharuskan mampu menghasilkan audit yang berkualitas. Semakin lama masa perikatan audit (audit

tenure) yang dijalani oleh Akuntan Publik (Auditor Independen) terhadap auditee

maka akan menghasilkan kualitas audit yang lebih baik karena, Akuntan Publik (Auditor Independen) lebih memahami proses bisnis auditee. Akuntan Publik (Auditor Independen) ketika melakukan audit juga dibatasi oleh waktu, dengan adanya batasan waktu dan beban kerja (Workload) yang dihadapi oleh Akuntan Publik (Auditor Independen) akan berdampak pada hasil audit yang akan diterbitkan yang berupa opini auditor terhadap kewajaran laporan keuangan

auditee. Banyaknya beban kerja (workload) yang dihadapi Akuntan Publik

(Auditor Independen) akan menghasilkan kualitas audit yang rendah. Akuntan Publik (Auditor Independen) yang memiliki spesialisasi industri akan menghasilkan kualitas audit yang baik karena, telah memiliki pengalaman yang lebih banyak dalam melakukan audit terhadap jenis perusahaan yang sama. Namun, pernyataan diatas masih bersifat deduktif yang perlu diuji kebenarannya. Berdasarkan hal tersebut penulis melakukan penelitian untuk menguji kebenaran dari pernyataan mengenai faktor-faktor yang dapat memengaruhi kualitas audit.

9

1.4 Pertanyaan Penelitian

1. Bagaimana masa perikatan audit, beban kerja, dan spesialisasi industri terhadap kualitas audit pada perusahaan manufakur yang terdaftar di BEI tahun 2011 sampai 2014?

2. Seberapa besar pengaruh masa perikatan audit, beban kerja, dan spesialisasi industri secara simultan terhadap kualitas audit?

3. Seberapa besar pengaruh masa perikatan audit, beban kerja, dan spesialisasi industri secara parsial terhadap kualitas audit:

a. Seberapa besar pengaruh masa perikatan audit terhadap kualitas audit?

b. Seberapa besar pengaruh beban kerja terhadap kualitas audit?

c. Seberapa besar pengaruh spesialisasi industri terhadap kualitas audit?

1.5 Tujuan Penelitian

1. Untuk menganalisis masa perikatan audit, beban kerja, dan spesialisasi industri terhadap kualitas audit.

2. Untuk menguji dan mengetahui besarnya pengaruh masa perikatan audit, beban kerja, dan spesialisasi industri secara simultan terhadap kualitas audit.

3. Untuk menguji dan mengetahui besarnya pengaruh masa perikatan audit, beban kerja, dan spesialisasi industri secara parsial terhadap kualitas audit

a. Besarnya pengaruh masa perikatan audit terhadap kualitas audit b. Besarnya pengaruh beban kerja terhadap kualitas audit

c. Besarnya pengaruh spesialisasi industri terhadap kualitas audit.

1.6 Manfaat Penelitian

Dari hasil penelitian ini, akan diperoleh beberapa manfaat yang dapat digunakan oleh pihak-pihak yang berkaitan antara lain:

10 a. Aspek Teoritis

1. Bagi peneliti selanjutnya

Dapat dijadikan sebagai acuan dasar dan sebagai referensi bagi peneliti selanjutnya dalam pembahasan mengenai kualitas audit.

2. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan sumbangsih terhadap ilmu pengetahuan terkait Auditing khususnya mengenai Akuntan Publik serta sebagai bahan kajian dalam penelitian di masa yang akan datang. b. Aspek Praktis

1. Bagi Investor

Dapat dijadikan pertimbangan investor untuk menililai hasil audit yang dihasilkan oleh auditor Akuntan Publik

2. Bagi KAP

Dapat dijadikan sebagai bahan pertimbangan untuk menerima jumlah klien yang diterima oleh KAP dengan perbandingan jumlah partner untuk menghasilkan audit yang berkualitas.

1.7 Ruang Lingkup Penelitian

1.7.1 Variabel dan sub variabel penelitian

Penelitian ini menggunakan kualitas audit sebagai variabel dependen yang dipengaruhi oleh beberapa faktor independen. Variabel independen yang mungkin dapat mempengaruhui kualitas audit yaitu masa perikatan audit, beban kerja dan spesialisasi industri.

1.7.2 Lokasi dan objek penelitian

Lokasi penelitian adalah perusahaan-perusahaan manufaktur sedangkan, objek penelitian yang digunakan adalah perusahaan-perusahaan manufaktur yang terdaftar di BEI.

1.7.3 Waktu dan periode penelitian

Periode penelitian menggunakan perusahaan yang tergolong kedalam perusahaan manufaktur pada tahun 2011 sampai 2014.

11

1.8 Sistematika Penulisan Tugas Akhir

BAB I Pendahuluan

Bab ini berisi mengenai gambaran umum objek penelitian, latar belakang penelitian yang mengangkat fenomena yang dijadikan dasar penelitian, perumusan masalah, tujuan penelitian, manfaat penelitian serta sistematika penulisan tugas akhir

BAB II Tinjauan pustaka dan ruang lingkup penelitian

Bab ini menguraikan teori-teori terkait penelitian dan penelitian terdahulu mengenai analisis determinan kualitas audit, kerangka pemikiran dan hipotesis penelitian mengenai analisis determinan kualitas audit.

BAB III Metode penelitian

Bab ini menjelaskan mengenai karakteristik penelitian, alat pengumpulan data, tahapan pelaksanaan penelitian, populasi dan sampel, pengumpulan data dan sumber data, validitas dan teknik analisis data dan pengujian hipotesis.

BAB IV Hasil penelitian dan pembahasan

Bab ini membahas mengenai karakteristik responden (sampel), hasil penelitian dan pembahsan hasil penelitian.

BAB V Kesimpulan dan saran

Berisi mengenai kesimpulan dan saran terhadap hasil penelitian yang telah dilakukan.

12

BAB II

TINJAUAN PUSTAKA

2.1 Teori-teori terkait penelitian dan Penelitian terdahulu 2.1.1. Akuntansi dan auditing

Auditing mempunyai sifat analitis, karena akuntan publik memulai pemeriksaannya dari angka-angka dalam laporan keuangan, lalu dicocokkan dengan neraca saldo (trial balance), buku besar (general

ledger), buku harian (special journal), bukti-bukti pembukuan

(documents) dan sub buku besar (sub-ledger). Sedangkan accounting mempunyai sifat konstruktif, karena disusun mulai dari bukti-bukti pembukuan, buku harian, buku besar, dan sub buku besar, neraca saldo sampai menjadi laporan keuangan. Akuntansi dilakukan oleh pegawai perusahaan (bagian akuntansi) dengan berpedoman kepada Standar Akuntansi Keuangan atau ETAP atau IFRS sedangkan, auditing dilakukan oleh akuntan publik (khususnya financial audit) dnegan berpedoman pada Standar Profesional Akuntan Publik, kode etik profesi akuntan publik dan standar pengendalian mutu (Agoes, 2012:8).

2.1.2. Teori Sinyal

Teori sinyal menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi (Nurohman, 2013)

Sinyal adalah tindakan yang diambil manajemen perusahaan dimana manajemen mengetahui informasi yang lebih lengkap dan akurat

13

mengenai internal perusahaan dimasa depan daripada investor. Manajer berkewajiban dalam memberikan sinyal mengenai kondisi perusahaan kepada stakeholder. Sinyal yang dapat diberikan melalui informasi akuntansi seperti laporan keuangan ( Widosari, 2012; dalam Fiatmoko dan Anisyukurlillah, 2015)

2.1.3. Teori Agensi

Menyatakan bahwa prinsipal merupakan pihak yang memberikan mandat kepada agen untuk bertindak atas nama prinsipal, sedangkan agen merupakan pihak yang diberi amanat oleh prinsipal untuk menjalankan perusahaan dan melaporkan informasi keuangan perusahaan berupa laporan keuangan (Arifin, 2005; dalam Kurniasih, dan Rohman, 2014).

Pemberian wewenang dari pemilik kepada pihak manajemen membuatnya memiliki hak untuk mengambil keputusan bisnis. Tetapi kepentingan antara kedua pihak ini tidak akan selalu sejalan sehingga menimbulkan konflik. Konflik kepentingan memunculkan kebutuhan atas keyakinan bahwa laporan keuangan yang dibuat manajemen bebas dari unsur kecurangan dan telah disajikan sesuai dengan standar yang berlaku. Akuntan publik (Auditor inpenden) dikenal sebagai pihak yang membatasi agen dalam hal pelaporan keuangan perusahaan (Jati, 2014).

2.2 Standar Auditing

Pada januari 2013 Indonesia resmi mengadopsi Internasional Standar on

Auditing (ISA). Dalam Tuannakota (2015: 56-60) berikut beberapa contoh dari

perbedaan ISA dan Standar Profesi Akuntan Publik (SPAP) yang lama yaitu: 1. Penekanan pada risiko

Audit berbasis ISA tidak lain dari audit risiko (risk-based audit). SPAP tidak mengabaikan aspek resiko, Bahkan istilah-istilah risiko seperti

inharent risk, control risk, detection risk dan audit risk sudah dikenal dalam

SPAP. Hal yang berbeda adalah tekanan yang sangat besar pada risiko, dalam setiap tahap audit. Tahap audit yang pertama dan kedua bahkan menggunakan istilah risiko; tahap pertama, risk assesment dan tahap kedua, risk respon. Meskipun tahap ketiga tidak menggunakan istilah risiko, nuansa ini dalam

14

tahap ketiga sangat kental terlihat dalam ISAs tentang tahap ketiga (pelaporan).

2. Standar berbasis prinsip

Standar-standar terbitan IFAC adalah standar berbasis prinsip (principles-based standars), yang merupakan perubahan dari SPAP sebelumnya yang berbasis aturan (rules-based standars). Perubahan ini sangat signifikan. Filsafat dasar dalam standar berbasis prinsip ialah:

a. Ketahui tujuan yang ingin dicapai;

b. Kenali lapangan dengan baik (kenali klien,industri, dan lingkungannya); c. Ketahui apa yang wajib dilakukan, agar audit ini sesuai standar dan

auditnya yang berumutu;

d. Senantiasa waspada, gunakan profesional judgement (kearifan profesional), untuk mencapai tujuan.

Dalam standar berbasis aturan (rules-based standards), lembaga yang menetapkan standar (standard-setting body) menetapkan langkah demi langkah dengan banyak petunjuk teknis yang diharapkan membantu auditor mencapai tujuan. Ada dua sifat yang membedakan standar berbasis aturan dari standar berbasis prinsip. Pertama, standar berbasis aturan sangat rumit dan memberi kesan eksak atau tepat. Kedua,standar berbasis aturan mengekang kearifan profesional.

3. Pengukuran berkesan eksak

ISA tidak mengabaikan model matematis. Namun, ISA memberikan keleluasan menerapkan kearifan profesional, terutama jika model matematis menimbulkan keraguan yang besar. Pendekatan matematis semata-mata membuat auditor menjadi robot. Mentalitas robot ini juga terllihat dalam mengisi daftar penguji (check list) yang seharusnya merupakan alat bantu bagi auditor untuk berpikir. Dalam praktiknya, alat bantu ini justru membuat auditor berhenti berpikir.

Salah satu sifat dari model-model matematis, ialah kerumitannya. Kerumitan atau kompleksitas model matematis sering memberikan kesan keliru, seolah-olah model itu seperti black box yang memberikan jawaban

15

yang precise atau exact. Gagasan mengenai profesional judgement sebenarnya bukan barang baru. Mahasiswa auditing tahun 1960-an mengenalnya lewat penelitian dasar dan tulisan Mautz dan Sharaf, Philosophy

of Auditing. Namun, dalam praktiknya, kotak hitam dan model matematis

diterapkan secara otomatis. Penekanan pada penerapan profesional judgement merupakan contoh perubahan yang mendasar ISA.

4. Gunakan kearifan profesional

Dalam praktik akuntan publik, ini berarti keterlibatan partner mempunyai keterlibatan partner yang mempunyai pengalaman (jam terbang dan kepakaran dalam industri tertentu atau jenis audit tertentu), pendidikan dan pelatihan yang tepat dengan penugasannya, dan ciri-ciri kepribadian tertentu seperti sikap skeptis (professional skepticism atau kewaspadaan profesional). Jika keputusan audit yang penting dibuat oleh asisten yang belum berpengalaman, ISAs menegaskan bahwa auditnya tidak sesuai dengan ISAs.

5. Senantiasa terapkan kewaspadaan profesional

Kewaspadaan profesional adalah konsep lama dengan makna baru. Kewaspadaan profesional dalam makna lama, terbatas pada sikap waspada jika ada bukti-bukti awal (seperti pengujian beberapa sample) yang mencurigakan. Makna baru dalam konsep kewaspadaan profesional ialah, auditor sejak awal (bahkan sebelum menerima penugasan audit) harus waspada, calon kliennya pun bisa membohonginya dengan melakukan manipulasi laporan keuangan.

Kewaspadaan profesional adalah tanggapan wajar dari auditor yang berhadapan dengan risiko salah saji yang material dalam laporan keuangan, baik yang tidak disengaja (error) maupun yang berniat jahat (fraud). Pengalaman manipulasi laporan keuangan, fraud, atau financial shenanigans membuat auditor wajib menerapkan kewaspadaan profesional, setiap saat ketika melaksanakan auditnya.

16 6. Pengendalian internal

Perbedaanya ialah ISA menjadikan sistem pengendalian internal suatu kewajiban yang harus dipenuhi entitas. Entitas wajib menetapkan, membangun, memelihara dan mengimplementasikan lingkungan dan sistem pengendalian internal. Jika lingkungan dan sistem pengendalian internal tidak ada atau sangat tidak memadai, risiko audit menjadi sangat tinggi; karena itu, auditor wajib menolak penugasan audit ini.

ISA juga mewajibkan auditor menilai, menggunakan hasil penilaiannya, dan mengkomunikasikan kelemahan lingkungan dan sistem pengendalian internal. Pengendalian internal merupakan perubahan mendasar dalam standar audit dan bagian yang tidak terpisahkan dari audit berbasis resiko. Inilah perubahan mendasar yang ditekankan ISA, dengan menamakan tahap audit yang kedua sebagai tahap menanggapi risiko yang ditemukan dalam tahap pertama. Temuan audit dalam tahap pertama ditindaklanjuti dengan prosedur audit selanjutnya di tahap kedua.

7. Those Charged With Governance (TCWG)

Istilah Those Charged With Governance dapat ditemukan dalam banyak ISAs. ISAs merupakan menekankan berbagai kewajiban entitas dan manajemen. Namun, perkembangan dalam tata kelola pada dua dekade terakhir menekankan perluanya orang atau lembaga dengan wewenang yang cukup dalam mengawasi entitas. Meraka inilah yang disebut TCWG. Konsekuensinya adalah jika orang atau lembaga TCWG itu eksis dalam entitas tersebut (misal di pasar-pasar modal dunia, ini sudah menjadi best

practice), auditor wajib berkomunikasi dengan mereka. 2.3 Masa perikatan audit

Dalam SPAP (320.9) auditor dan klien harus setuju atas syarat-syarat perikatan. Syarat-syarat yang telah disetujui bersama perlu dicatat dalam suatu surat perikatan (engagement letter). Baik klien maupun auditor berkepentingan untuk mengirim surat perikatan, lebih baik sebelum dimulainya suatu perikatan, untuk menghindari salah paham berkenaan dengan perikatan tersebut. Surat perikatan dapat pula mendokumentasikan dan menegaskan penerimaan auditor

17

atas penunjukkan perikatan, tujuan dan lingkup audit, dan luasnya tanggung jawab auditor kepada klien dalam bentuk laporan.

Penggunaan rekan perikatan atau personel KAP yang bertanggung jawab atas pengendalian mutu yang sama atas perikatan audit laporan keuangan untuk suatu periode yang cukup lama dapat menimbulkan ancaman kedekatan. Ancaman tersebut sangat relevan dalam audit laporan keuangan emiten. Oleh karena itu, pencegahan yang tetap harus diterapkan untuk mengurangi ancaman tersebut ke tingkat yang dapat diterima. Pencegahan tersebut mencakup antara lain:

a. Merotasi rekan perikatan dan Personel KAP yang bertanggung jawab atas penngendalian mutu perikatan setelah melaksanakan perikatannya, baik sebagai salah satu dari kedua fungsi tersebut di atas manapun kombinasi dari keduanya, selama suatu periode yang telah ditentukan sebelumnya, yang umumnya tidak lebih dari tujuh tahun. b. Tidak memperbolehkan personel yang dirotasi tersebut hingga

terlewatinya suatu periode tertentu sejak keterlibatannya terakirnya (cooling-off period), yang umumnya dua tahun.

Peraturan mengenai masa perikatan audit selain dalam SPAP juga diatur dalam PMK 17/2008, aturan independensi Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) mensyaratkan partner audit untuk merotasi tim audit setelah 3 tahun dan KAP setelah 6 tahun. Bapepam-LK menyaratkan 3 tahun “rehat” setelah rotasi sebelum mereka bisa kembali bekerja untuk klien audit yang sama (Elder,Beasly,Arens dan Jusuf, 2012: 85).

Mengingat relevansi perikatan audit laporan keuangan terhadap berbagai pengguna potensial laporan keuangan, maka independensi dalam pemikiran dan independensi dalam penampilan merupakan hal yang sangat penting. Oleh karena itu, dalam perikatan audit laporan keuangan, setiap anggota tim assurance, KAP, atau jaringan KAP wajib menjaga independensinya terhadap klien audit laporan keuangan. Persyaratan independensi tersebut mencakup larangan bagi anggota tim

assurance untuk memiliki hubungan tertentu dengan direktur, pejabat, dan

karyawan klien assurance yang memiliki posisi berpengaruh langsung dan signifikan terhadap informasi hal pokok (SPAP 2011, 290.27).

18

Pada penelitian ini penulis menggunakan pengukuran masa perikatan audit sama dengan penelitian yang digunakan oleh leonora,tan dan aurelia (2012) yaitu menghitung dari tahun tutup buku dimana KAP yang sama telah melakukan perikatan terhadap auditee.

2.4 Beban Kerja

Dalam Setiawan dan fitriany (2011) Beban kerja (workload) menunjukkan pekerjaan yang dihadapi oleh seorang auditor. Beban kerja dapat dilihat dari jumlah klien yang harus ditangani oleh seorang auditor atau terbatasnya waktu yang tersedia untuk melaksanakan kualitas audit. Beban kerja juga dapat diartikan sebagai audit capacity stress. Audit capacity stress berarti masa-masa sibuk pada auditor di masa awal tahun, karena banyaknya penugasan audit yang harus diselesaikan auditor di masa tersebut. Audit Capacity Stress adalah tekanan terhadap auditor (AP) sehubungan dengan banyaknya klien audit umum yang harus ditanganinya (Ardianingsih, 2014). Menurut Hansen et. al, (2007) dalam Ardianingsih (2014) Konsekuensi yang mungkin timbul dari audit capacity stress adalah turunnya kualitas audit dan juga berdampak pada menurunnya kualitas laba. Penulis menggunakan pengukuran beban kerja rumus 1 dari empat rumus yang ada sama seperti yang digunakan oleh Setiawan dan fitriany (2011) karena pada rumus yang lain tidak adanya ketersediaan data.

Rumus 1 WL_CLN_P (Workload_Client_Partner) = (2. 1) Rumus 2: WL_REV_P (Workload_Revenue_Partner) = (2. 2)

19

Rumus 3:

WL_REV_EMP (Workload_Revenue_Jumlah auditor)

( ) (2. 3) Rumus 4:

WL_CLN_EMP (Workload_Client_Jumlah auditor)

( ) (2. 4) 2.5 Spesialisasi industri

Auditor dikatakan spesialisasi industri jika auditor memiliki banyak klien dalam industri yang sama. Auditor spesialis indutri diukur dengan cara yang digunakan oleh Craswell et al. (1995). Pertama, sampel industri yang digunakan adalah indutri yang minimal memiliki 30 perusahaan. Kedua, auditor dikatakan spesialis jika auditor tersebut mengaudit 15% dari total perusahaan yang ada dalam industri tersebut. Sedangkan penelitian dari Zhou dan Elder (2001) dalam Andreas, (2012) mendefinisikan KAP sebagai spesialisasi industri jika mengaudit lebih dari 10% perusahaan dari total perusahaan yang ada dalam suatu industri.

Pendidikan dan pengalaman auditor memungkinkan ia meguasai atau memahami hal hal bisnis secara umum, tetapi ia tidak diharapkan memiliki keahlian sebagai seorang yang terlatih atau memenuhi syarat untuk melaksanakan praktik profesi atau pekerjaan lain. Namun, dalam audit, auditor mungkin menjumpai masalah-masalah yang kompleks dan subjektif, yang secara potensial material terhadap laporan keuangan. Masalah-masalah seperti ini mungkin memerlukan keterampilan atau pengetahuan khusus dan menurut pertimbangan auditor memerlukan penggunaan pekerjaan spesialis untuk mendapatkan bukti audit yang kompeten dalam SPAP 2011 (336.2: 06)

Menurut Krishnan (2003) dalam Setiawan dan Fitriany, (2011) menyatakan bahwa perusahaan yang diaudit oleh auditor spesialis akan menghasilkan nilai akrual diskresioner yang lebih rendah dibandingkan jika diaudit oleh auditor yang tidak spesialis. Dunn dan mayhew (2004) dalam

20

Setiawan dan Fitriany, (2011) menyatakan bahwa auditor yang memiliki spesialisasi di suatu industri bertujuan untuk mencapai diferensiasi produk dan memberikan kualitas audit yang lebih tinggi. Kemampuan mereka untuk memberikan kualitas audit yang lebih tinggi berasal dari pengalaman mereka dalam melayani banyak klien dalam industri yang sama dan mempelajari praktik-praktik terbaik di suatu indutri. KAP spesialisasi industri memiliki pemahaman dan pengetahuan yang lebih mengenai perusahaan-perusahaan pada suatu industri, sehingga telah mengetahui kondisi perusahaan tersebut dan dapat menghasilkan kualitas audit yang tinggi (Darsono, 2014). Pada penelitian ini penulis menggunakan pengukuran spesialisasi industri sama dengan Darsono (2014) dan Setiawan dan fitriany (2011). Untuk pangsa pasar menggunakan pengukuran Setiawan dan fitriany (2011) yaitu:

SPEC (Spesialisasi Industri)

(2. 5)

Menurut Reichelt dan wang (2009) dalam Darsono (2014) dari perhitungan diatas, hasil pengukuran spesialisasi KAP pada penelitian ini apabila berdasarkan perhitungan rumus diatas lebih dari 30% sedangkan Setiawan dan fitriany (2011) pangsa pasar yang digunakan lebih dari 10% . Jika perusahaan menggunakan salah satu dari KAP yang disebut dengan KAP spesialisasi industri maka diberi nilai 1. Sedangkan, jika perusahan tidak menggunakan salah satu dari KAP spesialisasi industri tersebut maka diberikan nilai 0.

2.6 Kualitas audit

Kualitas audit memiliki makna yang berbeda jika dilihat dari sudut pandang penerima atau pemakai dan pemberi jasa audit. Kualitas audit jika dilihat dari sudut pandang penerima atau pemakai laporan keuangan yaitu jika auditor dapat memberikan jaminan bahwa tidak ada salah saji atau kecurangan laporan keuangan auditee. Namun jika dilihat dari sudut pandang pemberi jasa audit (auditor) yaitu auditor harus bekerja sesuai dengan Standar Profesional Akuntan

21

Publik (SPAP), sehingga auditor dapat menilai resiko bisnis auditee dengan tujuan untuk mengurangi resiko litigasi dan menghindari jatuhnya reputasi auditor (wahyuni dan Suseno, 2014).

Kualitas audit diartikan sebagai sikap auditor dalam melaksanakan tugas audit. Kualitas audit tercermin dari hasil pemeriksaan laporan keuangan yang dapat diandalkan sesuai dengan standar yang berlaku (Ardianingsih, 2014). Sementara itu De Angelo (1981) dalam Ardianingsih (2014) mendefinisikan kualitas audit sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Christiawan (2005) dalam Kurnia, Khomsyiah, dan sofie (2014) mengungkapkan bahwa kualitas audit ditentukan oleh dua hal yaitu independensi dan kompetensi. Berdasarkan definisi di atas, maka kesimpulannya adalah seorang auditor dalam menemukan pelanggaran atau salah saji harus memiliki kompetensi serta sikap kecermatan dan kehati-hatian profesional. Seorang auditor harus mempunyai kemampuan pemahaman dan keahlian teknis. Sementara itu, melaporkan pelanggaran klien merupakan sikap independensi yang harus dimiliki oleh auditor.

Pada penelitian ini pengukuran kualitas audit dengan rerata earning/total

assets. Pada penelitian Carey dan Simnett (2006) dalam Darsono (2014) Earning benchmark yang digunakan adalah antara μ - σ dan μ + σ, dimana μ adalah rerata earning/total assets dan σ adalah standar deviasinya, kualitas audit diasumsikan

buruk apabila:

a. Laba melebihi earning benchmark yaitu ketika nilai ROA > μ + σ Artinya auditor memberi kesempatan kepada perusahan untuk melakukan praktik manajemen dengan membuat laporan keuangan menjadi bagus dan meningkatkan laba sehingga manajemen dapat menikmati bonus di masa sekarang atau yang disebut dengan windows

dressing.

b. Rugi melebihi earning benchmark yaitu ketika nilai ROA < μ – σ Artinya auditor memberi kesempatan kepada perusahaan untuk melakukan praktik manajemen dengan membuat laporan keuangan menjadi jelek dan meningkatkan rugi dengan harapan manajemen

22

akan mendapat bonus di masa yang akan datang atau yang disebut dengan taking a bath.

a) MEET_BE = 1 ketika memenuhi kriteria μ – σ < ROA > μ + σ, menunjukkan kualitas audit tinggi.

b) MEET_BE = 0 untuk ROA > μ + σ di mana manajemen melakukan praktik “windows dressing” atau ROA < μ – σ di mana manajemen melakukan praktik “taking a bath”, yang menunjukkan kualitas audit rendah.

2.7 Penelitian Terdahulu

Penelitian terdahulu mengenai kualitas audit meliputi:

Penelitian 1

1. Peneliti : Darsono (2014)

2. Judul Penelitian : Pengaruh audit tenure, spesialisasi KAP dan ukuran perusahaan terhadap kualitas audit

3. Volume Jurnal : Volume 03, Nomor 03, Tahun 2014, Halaman 1-9. ISSN (online): 2337-3806 4. Unit analisis : Perusahaan Manufaktur di BEI tahun 2010

sampai 2012 5. Sampel/Populasi : 273 sampel

6. Teknik Sampling : Purposive sampling

7. Metode Analisis : Statistik deskriptif, uji moltikolonieritas 8. Hasil Penelitian : Audit tenure memiliki pengaruh yang

signifikan terhadap kualitas audit, spesialisasi KAP memiliki pengaruh yang signifikan terhadap kualitas audit, dan ukuran perusahaan tidak memiliki pengaruh yang signifikan terhadap kualitas audit.

23

Penlitian 2

1. Peneliti : Febriyanti dan Mertha (2014)

2. Judul Penelitian : Pengaruh masa perikatan audit, rotasi KAP, ukuran perusahaan klien, dan ukuran KAP

pada Kualitas audit

3. Volume Jurnal : E-Jurnal Akuntansi Universitas Udayana 7.2 (2014): 503-518. ISSN: 2302-8556 4. Unit analisis : Perusahaan manufaktur yang listing di BEI

2009 sampai 2012. 5. Sampel/Populasi : 112 sampel

6. Teknik Sampling : Purposive sampling 7. Metode Analisis : Regresi logistik

8. Hasil Penlitian : Masa perikatan audit, rotasi KAP, ukuran KAP tidak berpengaruh signifikan pada kualitas audit. Sedangkan, ukuran perusahaan klien berpengaruh positif dan signifikan pada kualitas audit.

Penelitian 3

1. Peneliti : Setiawan dan Fitriany (2011)

2. Judul Penelitian : Pengaruh workload dan spesialisasi auditor terhadap kualitas audit dengan kualitas komite audit sebagai variabel pemoderasi 3. Volume Jurnal : Jurnal Akuntansi dan Keuangan Indonesia,

Juni 2011, Volume 8-No. 1, Hal 36- 35 4. Unit Analisis : Perusahaan yang terdaftar di BEI 2006

sampai 2008 5. Sampel/Populasi : 285 unit sampel 6. Teknik sampling : Purposive sampling 7. Metode Analisis : Statistik deskriptif

24

terhadap kualitas audit dan komite audit mengurangi dampak negatif dari workload terhadap kualitas audit. Salah satu regresi menemukan bahwa spesialisasi

berpengaruh positif pada kualitas audit, namun komite audit tidak berperan dalam memperkuat pengaruh positif dan

spesialisasi terhadap kualitas audit.

Penelitian 4

1. Peneliti : Wibowo dan Rosieta (2009)

2. Judul penelitian : Faktor-faktor determinasi kualitas audit suatu studi dengan pendekatan earning

surprise benchmark.

3. Volume Jurnal : simposium nsaional

4. Unit analisis : Perusahaan yang terdaftar di BEI tahun 1988 sampai 2007

5. Sampel/Populasi : 1.208 sampel 6. Teknik Sampling : Purposive sampling

7. Metode analisis : Model regresi binary logistik

8. Hasil penelitian : Ukuran KAP dan regulasi audit adalah dua Faktor determinasi yang secara konsisten berpengaruh positif terhadap kualitas audit. Masa penugasan audit baik oleh KAP maupun AP tidak berpengaruh secara signifikan terhadap kualitas audit. Dan variabel kontrol untuk perusahaan klien dan tingkat leverage perusahaan tidak terbukti secara signifikan berpengaruh terhadap kualitas audit.

25

Penelitian 5

1. Peneliti : Leonora Tan, dan Sutanto (2012) 2. Judul penelitian : Analisis hubungan masa perikatan audit

dengan kualitas audit

3. Volume Jurnal : Jurnal Ilmiah Mahasiswa Universitas Surabaya Vol.1 No. 1 (2012)

4. Unit analisis : Perusahaan manufaktur yang terdaftar di BEI tahun 2009 sampai 2011

5. Sampel/Populasi : 102 sampel 6. Metode analisis : Regresi logistik 7. Teknik Sampling : Purposive sampling

8. Hasil penelitian : Tidak terbukti bahwa masa perikatan audit memiliki hubungan yang signifikan dengan opini audit berkaitan dengann going

concern. Penelitian 6

1. Peneliti : Gonzales-Diaz, Garcia-Fernandes, dan Lopez-Diaz (2015)

2. Judul penelitian : Auditor tenure and audit quality in

spanish-owned fandations

3. Volume Jurnal : Revista de Contabilidad-Spanish

Accounting Review 18 (2) (2015) 115-126

4. Unit analisis : Spanish state-owned foundation tahun 2003 sampai 2010

5. Sampel/Populasi : 254 sampel

6. Teknik Sampling : Purposive sampling

7. Metode analisis : Logistic regeression models 8. Hasil penelitian : Walaupun kualitas audit menurun

26

dikarenakan panjangnya masa perikatan audit, penurunan kualitas audit tidak akan terlihat jelas sampai 6 tahun masa perikatan audit, setelah 5 tahun meningkatkan kualitas. Bukti empiris sangat penting untuk aturan dan pengguna laporan keuangan.

Penelitian 7

1. Peneliti : Rahmina dan Agoes (2014)

2. Judul penelitian : Influence of auditor independence, audit

tenure, and audit fee on audit quality of members of capital market accountant forum in Indonesia

3. Volume Jurnal : Procedia-Social and Behavioral Science 164 (2014) 324-331

4. Unit analisis : Kantor Akuntan Publik yang terdaftar di Capital Market Accountant Forum in

Indonesia

5. Sampel/Populasi : Jabatan senior auditor, supervisors,

managers, and Partners bekerja pada KAP

yang menjadi anggota Capital Market

Accountant Forum

6. Teknik Sampling : Purposive Sampling 7. Metode analisis : Regresi linier

8. Hasil penelitian : Auditor independen, audit tenure dan fee

audit mempunyai pengaruh positif terhadap kualitas audit.

Penelitian 8

27

Izien (2014)

2. Judul penelitian : Audit firm characteristics and audit quality

in Nigeria

3. Volume Jurnal : Internasional Journal of Business and

Economics Research 2014; 3(5): 187-195

ISSN: 2328-756X (online)

4. Unit analisis : Perusahaan makanan dan minuman yang terdaftar di Nigerian Stock Exchange 5. Sampel/Populasi : 18 sampel

6. Teknik Sampling : Multivariat regression 7. Metode Analisis : Logit and Probit Methdod

8. Hasil Penelitian : Ukuran perusahaan, independensi direksi memiliki Pengaruh positif terhadap kualitas audit sedangkan, kualitas audit memiliki pengaruh negatif terhadap akuntan Publik, ukuran KAP, masa perikatan audit

Penelitian 9

1. Peneliti : Husam Al-Khaddash, Rana Al Nawas, dan Abdulhadi Ramadan (2013)

2. Judul Penelitian : Factors affecting the quality of auditing:

the case of Jordanian comercial banks

3. Volume Jurnal : Managerial Auditing Journal, Vol.26 Iss 4 pp. 317-334

4. Unit Analisis : Bank komersial di Jordania

5. Sampel/Populasi : Auditor independen yang mempunyai pengalaman dengan audit bank dan auditor internal pada bank komersial di Jordania. 6. Teknik Sampling : Purposive Sampling

7. Metode Analisis : Regresi Logistik

28

antara kualitas audit dan efisiensi audit, reputasi KAP, biaya audit, ukuran KAP dan keahlian auditor

Penelitian 10

1. Peneliti : Carcello dan Nagy (2004)

2. Judul Penelitian : Client size, auditor specialization and

fraudulent financial reporting

3. Volume Jurnal : Managerial Auditing Journal, Vol. 19 Iss 5 pp. 651-668

4. Unit Analisis : Kecurangan laporan keuangan perusahaan yang di terbitkan SEC Accounting and

Auditing Enforcement dari tahun 1990-

2001, perusahaan yang melanggar aturan 10(b)-5 1934 Securities Exchange Act. 5. Sampel/Populasi : 320 sampel

6. Teknik Sampling : Purposive Sampling

7. Metode Analisis : Regresi logistik dengan model matched

sample

8. Hasil Penelitian : Hasil penelitian menemukan bahwa adanya hubungan negatif signifikan antara

spesialisasi industri auditor dan kecurangan laporan keuangan klien dan juga

menemukan hubungan negatif antara spesialisasi industri auditor dan

kecurangan laporan keuangan pada klien perusahaan klien yang besar.

29

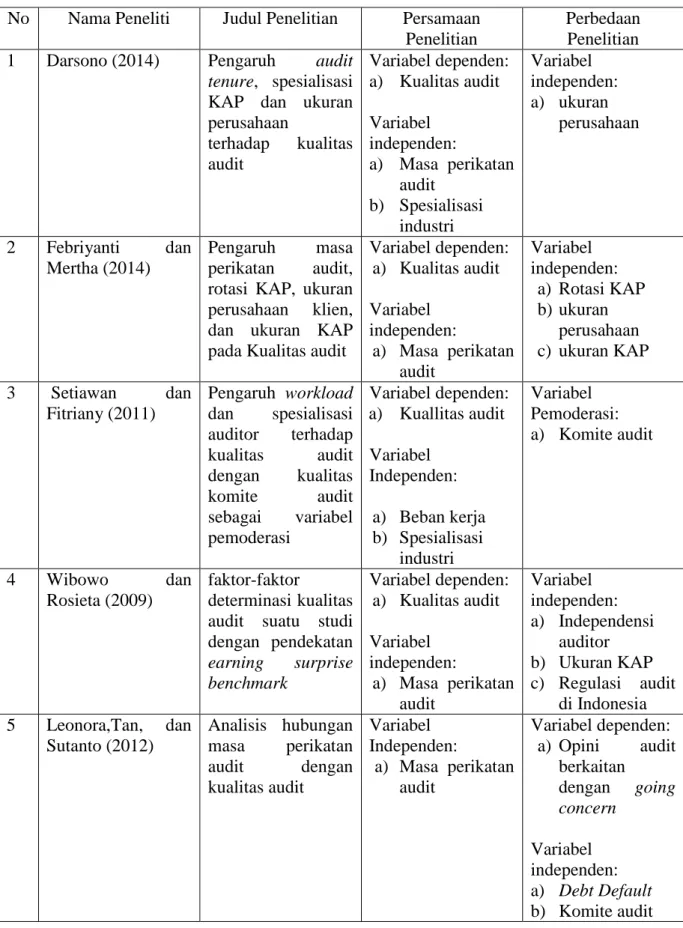

Tabel 2.1 Persamaan dan Perbedaan Penelitian Terdahulu No Nama Peneliti Judul Penelitian Persamaan

Penelitian

Perbedaan Penelitian 1 Darsono (2014) Pengaruh audit

tenure, spesialisasi

KAP dan ukuran perusahaan terhadap kualitas audit Variabel dependen: a) Kualitas audit Variabel independen: a) Masa perikatan audit b) Spesialisasi industri Variabel independen: a) ukuran perusahaan 2 Febriyanti dan Mertha (2014) Pengaruh masa perikatan audit, rotasi KAP, ukuran perusahaan klien, dan ukuran KAP pada Kualitas audit

Variabel dependen: a) Kualitas audit Variabel independen: a) Masa perikatan audit Variabel independen: a) Rotasi KAP b) ukuran perusahaan c) ukuran KAP 3 Setiawan dan Fitriany (2011) Pengaruh workload dan spesialisasi auditor terhadap kualitas audit dengan kualitas komite audit sebagai variabel pemoderasi Variabel dependen: a) Kuallitas audit Variabel Independen: a) Beban kerja b) Spesialisasi industri Variabel Pemoderasi: a) Komite audit 4 Wibowo dan Rosieta (2009) faktor-faktor determinasi kualitas audit suatu studi dengan pendekatan earning surprise benchmark Variabel dependen: a) Kualitas audit Variabel independen: a) Masa perikatan audit Variabel independen: a) Independensi auditor b) Ukuran KAP c) Regulasi audit di Indonesia 5 Leonora,Tan, dan Sutanto (2012) Analisis hubungan masa perikatan audit dengan kualitas audit Variabel Independen: a) Masa perikatan audit Variabel dependen: a) Opini audit berkaitan dengan going concern Variabel independen: a) Debt Default b) Komite audit (Bersambung)

30 c) ukuran KAP d) Ukuran klien e) Kondisi keuangan 6 Gonzales-Diaz, Garcia-Fernandes, dan Lopez-Diaz (2015)

Auditor tenure and

audit quality in spanish-owned fandations Variabel dependen: a) Kualitas audit Variabel independen: a) Masa perikatan audit Variabel Kontrol: a) Auditor, b) Ukuran KAP c) Opini dari laporan tahun lalu. 7 Rahmina dan Agoes (2014) Influence of auditor independence, audit tenure, and audit fee on audit quality

of members of capital market accountant forum in Indonesia Variabel dependen: a) Kualitas audit Variabel indpenden: a) Masa perikatan audit Variabel independen: a) independensi auditor b) biaya audit 8 Ilaboya Ofuan James dan Ohiokha Friday Izien (2014) Audit firm characteristics and audit quality in Nigeria Variabel dependen: a) Kualitas audit Variabel independen: a) Masa perikatan audit b) independensi direksi Variabel independen: a) Independensi auditor b) Ukuran KAP c) Ukuran perusahaan 9 Khaddash, Al Nawas, dan Ramadan (2013) Factors affecting the quality of

auditing: the case

of Jordanian comercial banks c Variabel dependen: a) Kualitas audit Variabel independen: a) Spesialisasi industri Variabel independen: a) Auditor internal b) Ukuran perusahaan c) Biaya audit d) Auditor independen e) Reputasi audit f) Keahlian auditor 10 Carcello dan Nagy

(2004)

Client size, auditor specialization and fraudulent financial reporting Variabel dependen: a) Kualitas audit Variabel independen: a) Spesialisasi industri Variabel independen: a) Ukuran perusahaan klien (Sambungan)

31

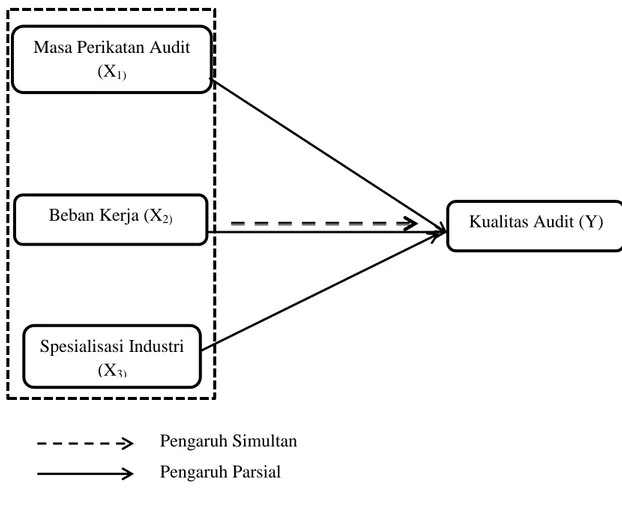

2.8 Kerangka pemikiran

Pada penelitian ini yang menjadi variabel terikat atau dependen adalah kualitas audit dengan pendekataan earning benchmark. Variabel bebas atau variabel dependen yaitu masa perikatan audit, beban kerja dan spesialisasi industri.

2.8.1 Masa perikatan audit dengan kualitas audit

Sopian (2014) menyatakan masa perikatan audit secara parsial memiliki pengaruh signifikan terhadap kualitas audit. Darsono (2014)

audit tenure memiliki pengaruh yang signifikan pada kualitas audit.

Semakin lama seorang auditor dan KAP melakukan audit terhadap perusahaan yang sama, maka akan berpengaruh terhadap independensi seorang auditor maupun KAP, karena akan terjalin hubungan antara auditor dan auditee dengan lamanya saling mengenal dan bekerja sama. Ketika telah terjalin hubungan pertemanan antara auditor dan auditee dan bukan hanya sebatas klien maka, independensi seorang auditor akan dipertanyakan yang akan berdampak pada kualitas audit yang akan dihasilkan oleh auditor.

2.8.2 Beban kerja dengan kualitas audit

Dalam hasil penelitian Setiawan dan Fitriany (2011) beban kerja yang dihadapi oleh auditor dapat menurunkan kualitas audit. Menurut Lopez (2005) dalam setiawan dan fitriany (2011) proses audit yang dilakukan ketika ada tekanan beban kerja akan menghasilkan kualitas audit yang lebih rendah dibandingkan dengan ketika tidak ada tekanan beban kerja. Pada saat auditor menghadapi beban kerja yang banyak maka, hasil audit yang dihasilkan oleh auditor tidak berkualitas.

2.8.3 Spesalisasi industri dengan kualitas audit

Dalam hasil penelitian Darsono (2014) spesialisasi Kantor Akuntan Publik memiliki pengaruh yang signifikan terhadap kualitas audit. Hogan and Jeter (1999) dalam Andreas (2012) mengungkapkan bahwa

32

spesialisasi industri membuat auditor mampu menawarkan kualitas audit yang lebih tinggi dibandingkan yang tidak spesialis. Dunn et al. (2000) dalam Andreas (2012) juga menemukan bahwa klien yang diaudit oleh auditor spesialisasi industri memiliki kualitas pengungkapan yang tinggi. Auditor yang mempunyai spesialisasi industri akan menghasilkan audit yang berkualitas karena mempunyai kemampuan untuk mengidentifikasi permasalahan yang ada pada industri tersebut.

Berdasarkan teori yang telah dikemukakan di atas, gambaran menyeluruh penelitian ini dapat disederhanakan dalam bentuk kerangka berpikir sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Diagram paradigma penelitian

Pengaruh Simultan Pengaruh Parsial Masa Perikatan Audit

(X1)

Beban Kerja (X2)

Spesialisasi Industri (X3)

33

2.9 Hipotesis Penelitian

Berdasarkan latar belakang dan kerangka pemikiran maka hipotesis yang diajukan dalam penelitian ini adalah:

1. Masa perikatan audit, beban kerja, dan spesialisasi industri berpengaruh terhadap kualitas audit.

2. Masa perikatan audit berpengaruh positif terhadap kualitas audit. 3. Beban kerja berpengaruh negatif terhadap kualitas audit.