Materi

10

TEORI BIAYA

Konsep Biaya

Fungsi Biaya Jangka Pendek dan Jangka Panjang

Biaya Jangka Pendek

Biaya Jangka Panjang

Return to Scale dan Skala Ekonomis (Economies of Scale)

Ruang Lingkup Biaya Ekonomis (Economies of Scope)

Hubungan antara Biaya Jangka Pendek dan Biaya Jangka Panjang

Analisis Biaya-Volume-Laba (Analisis Titik Impas)

KONSEP BIAYA

Setiap keputusan manajerial pasti akan memperhatikan factor biaya. Misalnya:

• Keputusan penetapan harga memperhatikan aspek biaya, agar harga yang akan ditetapkan lebih besar daripada biaya per unit produksi.

• Keputusan untuk memperluas keluaran mengharuskan perbandingan antara peningkatan pendapatan yang diturunkan dari peningkatan penjualan dengan biaya produk yang lebih tinggi yang dikeluarkan.

• Keputusan untuk memperluas aktiva modal memerlukan perbandingan antara pendapatan yang diharapkan dari investasi tersebut dan biaya dana yang diperlukannya untuknya.

• Manfaat yang diharapkan dari sebuah promosi periklanan harus dibandingkan dengan biaya program tersebut.

• Sebuah keputusan untuk mengaspal tempat parkir karyawan atau memperlengkapi kembali ruang makan perusahaan memerlukan perbandingan antara biaya yang diproyeksikan dengan manfaat yang diharapkan untuk dihasilkan dari semangat kerja dan produktivitas yang lebih tinggi.

• Dan sebagainya.

Oleh karena itu, ekonomi manajerial membahas analisis terhadap biaya secara mendalam.

Pengertian Biaya

Biaya adalah segala pengorbanan yang harus dikeluarkan untuk tujuan tertentu, yang diukur dalam satuan uang.

Secara akuntansi, dapat dibedakan istilah cost dan expense. Cost adalah biaya-biaya yang dianggap akan memberikan manfaat di waktu mendatang sehingga dimasukkan ke dalam neraca karena dianggap sebagai investasi modal. Expense adalah biaya-biaya yang telah digunakan untuk menghasilkan prestasi dan tidak akan lagi memberikan manfaat di masa mendatang, sehingga ditempatkan di Laporan Rugi Laba (Income Statement).

Berdasarkan periodisasi akuntansi, dapat dibedakan istilah capital expenditure dan revenue expenditure.

• Capital Expenditure adalah pengeluaran modal yang memberikan masa manfaat lebih dari satu tahun dan pengeluaran ini bersifat material sehingga dimasukkan sebagai assets.

• Revenue Expenditure adalah pengeluaran modal yang memberikan masa manfaat kurang dari satu tahun dalam periode mana pengeluaran itu dilakukan. Oleh karena itu, biaya jenis ini dikurangkan terhadap pendapatan periode yang bersangkutan.

Berkaitan dengan aspek produksi, biaya dapat dikelompokkan menjadi:

• Manufacturing Costs, yaitu biaya-biaya yang terjadi dalam proses pengolahan bahan baku menjadi barang jadi (finished goods). Biaya ini mencakup:

o Direct Material, yaitu semua bahan yang membentuk barang jadi dan dapat dimasukkan secara langsung dalam perhitungan harga pokok produksi/penjualan. o Direct Labour, yaitu upah tenaga kerja yang secara langsung dikeluarkan untuk

mengerjakan bahan baku menjadi barang jadi.

o Factory Overhead, FOH, atau biaya produksi tidak langsung, yang terdiri dari biaya bahan penolong, upah tenaga kerja tidak langsung, dan semua biaya produksi yang tidak secara langsung dibebankan kepada unit, pekerjaan atau produk tertentu. Sehubungan dengan manufacturing costs, dikenal pula istilah prime cost dan convertion costs.

o Prime Costs (Biaya Utama) adalah biaya gabungan antara Direct Material dan Direct Labor.

o Convertion Costs (Biaya Konversi) adalah biaya gabungan antara Direct Labor dengan Factory Overhead yang mencerminkan pengeluaran yang harus dikeluarkan untuk mengubah bahan baku menjadi barang jadi.

• Commercial Expense, adalah biaya-biaya yang dikeluarkan setelah barang selesai diproduksi, laku terjual, dan pelayanan pelanggan pasca penjualan. Biaya tersebut dapat dibedakan menjadi:

o Marketing (Selling and Distribution) Expenses, yaitu semua biaya yang dikeluarkan untuk memperoleh dan memenuhi permintaan.

o After marketing expenses, yaitu semua biaya yang dikeluarkan untuk melayani pelanggan setelah terjadinya transaksi penjualan dalam rangka menjalin hubungan jangka panjang dengan pelanggan.

• Administrative (General and Administrative) Expenses, yaitu semua biaya yang terjadi dalam hubungan dengan kegiatan yang tidak dapat diklasifikasikan ke dalam aktivitas produksi dan pemasaran

Berkaitan dengan Penggunaan Fasilitas Bersama, biaya dapat dikategorikan ke dalam:

• Common Costs (Biaya Bersama), yakni biaya yang berasal dari penggunaan fasilitas oleh dua operasi atau lebih. Common costs biasanya timbul pada perusahaan yang mempunyai banyak departemen.

• Joint Costs (Biaya Gabungan), adalah biaya yang timbul pada industri yang menghasilkan lebih dari 1 macam produk. Dalam struktur produksi seperti ini, biaya gabungan hanya dapat dialokasikan pada produksi gabungan (joint production) melalui pertimbangan praktis dan analisis yang hati-hati. Contoh, industri penyulingan minyak bumi yang menghasilkan beragam macam jenis minyak bahan bakar.

Berkaitan dengan Proses Analisis, biaya dapat dikategorikan ke dalam:

• Future Costs, yakni semua biaya taksiran untuk masa mendatang atas dasar biaya di masa lalu yang perlu ditinjau kembali dengan memperhatikan perubahan yang terjadi pada masa kini dan yang diperkirakan akan terjadi di masa mendatang.

• Incremental/Differential Costs, adalah tambahan biaya yang tidak akan terjadi bila suatu kebijakan tidak dilakukan, sehingga biaya ini merupakan biaya yang dapat dihindari (avoidable costs).

• Imputed Cost (Biaya Semu) adalah biaya yang diperhitungkan tanpa adanya pengeluaran uang. Contoh: Sewa atas kekayaan perusahaan sendiri.

• Sunk Costs, adalah biaya yang pengeluarannya telah terjadi pada masa lalu dan tidak mempengaruhi keputusan tertentu.

• Opportunity Costs, adalah biaya yang timbul sebagai akibat tidak terpilihnya suatu alternatif.

Berkaitan dengan Volume Produksi, biaya dapat dikategorikan ke dalam:

• Biaya Variabel (Variable Costs) adalah biaya yang besaran totalnya berfluktuasi sesuai dengan volume kegiatan produksi (jumlah output yang dihasilkan perusahaan). Ciri-cirinya:

o Jumlah totalnya berubah secara proporsional sesuai dengan jumlah output yang diproduksi.

o Biaya per unit relatif konstan meskipun volume berubah dalam skala tertentu. o Dapat dibebankan secara teliti ke dalam operasi perusahaan.

o Tanggungjawab terjadinya biaya variabel terletak di tangan kepala departemen yang bersangkutan.

o Contoh: Biaya bahan baku, perlengkapan, biaya penyimpanan, komisi penjualan, dan sebagainya.

• Biaya Tetap (Fixed Costs) adalah biaya yang bersifat konstan dan tidak berfluktuasi meskipun volume produksi berubah-ubah pada rentang kuantitas output tertentu. Ciri-cirinya:

o Jumlah totalnya tetap meskipun volume produksi berubah-ubah dalam rentang kuantitas output tertentu.

o Penurunan biaya per unit bila volume produksi meningkat dalam rentang kuantitas output tertentu.

o Dapat dibebankan kepada departemen-departemen berdasarkan keputusan manajerial atau menurut metode alokasi biaya.

o Tanggungjawab pengendalian biaya ini ada pada manajemen eksekutif.

o Contoh: Biaya Penyusutan, Pajak Bumi dan Bangunan, Biaya Gaji, Gaji Tenaga Satuan Pengamanan, dan sebagainya.

• Biaya Semi Variabel (Semi-variable Costs) adalah biaya yang mencakup suatu jumlah yang sebagian tetap dalam rentang tertentu, dan bagian lainnya bervariasi sebanding dengan perubahan jumlah keluaran.

o Contoh: Biaya Listrik, yang sebagian komponennya bersifat tetap (misalnya untuk penerangan atau pengatur temperatur), sementara sebagian lainnya bersifat variabel (misalnya listrik untuk mengoperasikan mesin yang dapat dihitung berdasarkan jumlah produk yang dihasilkan).

FUNGSI BIAYA JANGKA PENDEK DAN BIAYA JANGKA PANJANG

Fungsi Biaya menghubungkan antara biaya total dengan kuantitas produksi. Dari definisi ini, fungsi biaya menggabungkan antara fungsi produksi perusahaan dengan harga input.

Terdapat dua fungsi biaya yang dipergunakan dalam pengambilan keputusan manajemen, yakni fungsi biaya jangka pendek dan fungsi biaya jangka panjang.

Fungsi biaya jangka pendek dipergunakan dalam kebanyakan keputusan operasional sehari-hari. Jangka pendek berarti periode dimana beberapa masukan dari sebuah perusahaan dianggap bernilai tetap, artinya periode waktu tersebut sedemikian pendek sehingga beberapa masukan tersebut tidak dapat diubah-ubah karena membutuhkan waktu yang lebih panjang untuk mengubah kuantitas masukan tersebut. Dalam jangka pendek tersebut, perencanaan dan pengeluaran modal sebelumnya, serta komitmen-komitmen lainnya membatasi perusahaan untuk mengubah keputusan atas kuantitas masukan. Dalam jangka pendek, ada komponen-komponen biaya yang harus bersifat tetap karena tidak bisa diubah untuk jangka waktu yang relatif pendek tersebut.

Fungsi biaya jangka panjang umumnya dipergunakan dalam perencanaan jangka panjang. Jangka panjang adalah periode waktu dimana cukup lamanya rentang waktu tersebut memungkinkan perusahaan untuk mengubah (meningkatkan, mengurangi, atau memodifikasi) semua faktor produksi tanpa batasan. Oleh karena itu, dalam jangka panjang, semua biaya bersifat variabel.

Panjang-pendeknya suatu fungsi biaya sangat tergantung pada sifat industrinya. Pada industri jasa, periode waktu mungkin berjangka sangat pendek. Misalnya, perusahaan jasa yang menyewa kantor secara bulanan, misalnya memiliki fungsi biaya jangka pendek yang hanya bulanan. Lain dengan perusahaan pertambangan minyak yang harus melakukan investasi puluhan tahun.

Panjangnya waktu untuk memesan, menerima, dan memasang peralatan atau mesin baru juga bisa mempengaruhi durasi jangka pendek. Perusahaan perakitan mobil bisa membutuhkan waktu beberapa tahun untuk meningkatkan mesin dan peralatan produksi perakitan mobilnya.

BIAYA JANGKA PENDEK

Dalam jangka pendek, beberapa jenis masukan bersifat tetap karena tidak bisa diubah dalam jangka waktu tersebut. Oleh karena itu, dalam fungsi biaya jangka pendek, dikenal adanya biaya tetap (fixed costs) dan biaya variabel (variable costs).

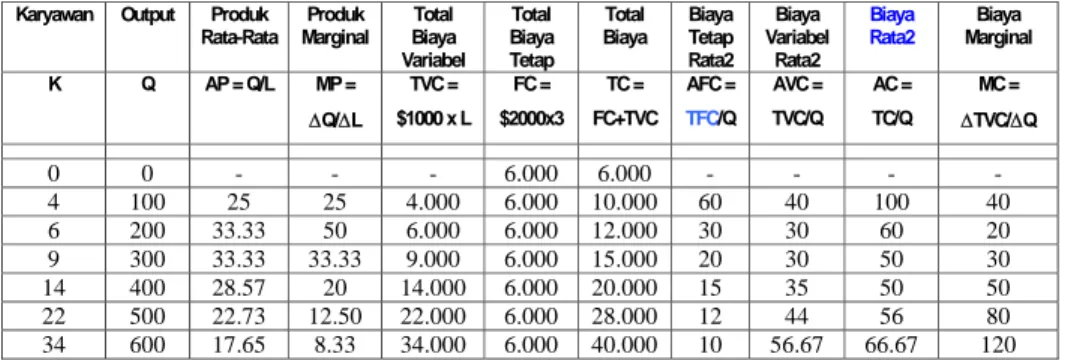

Berikut ini contoh hubungan antara produksi dengan biaya dalam jangka pendek. Misalkan perusahaan menggunakan dua input, yakni mesin (M) dan karyawan (K) untuk menciptakan output, yakni layanan. Untuk jangka pendek, karena kesulitan memperoleh mesin yang harus diimpor, jumlah mesin tidak bisa diubah (tetap), yakni 3 unit. Harga sewa mesin adalah $ 2.000 per bulan untuk setiap mesin, sehingga total biaya tetap adalah $ 6.000. Masukan lain, yakni karyawan dapat diubah-ubah jumlahnya. Upah setiap pekerja adalah $1.000 per bulan. Dengan demikian, perusahaan dapat merubah tingkat output dengan mengubah jumlah tenaga kerja yang digunakan. Tabel 8.1 menggambarkan fungsi produksi jangka pendek dengan kapital tetap sebesar 3 unit, dengan 7 variasi input, dimana output berbeda 100 unit pada setiap variasi input.

Diketahui:

Masukan M = 3, sewa (s) @ $ 2.000.

Masukan K = variabel, gaji (g) = $ 1.000 per bulan.

Tabel 8.1.

Karyawan Output Produk

Rata-Rata Marginal Produk Biaya Total Variabel

Total Biaya Tetap

Total Biaya Biaya Tetap

Rata2 Biaya Variabel

Rata2 Biaya

Rata2 Marginal Biaya K Q AP = Q/L MP = ∆Q/∆L TVC = $1000 x L FC = $2000x3 TC = FC+TVC AFC = TFC/Q AVC = TVC/Q AC = TC/Q MC = ∆TVC/∆Q 0 0 - - - 6.000 6.000 - - - - 4 100 25 25 4.000 6.000 10.000 60 40 100 40 6 200 33.33 50 6.000 6.000 12.000 30 30 60 20 9 300 33.33 33.33 9.000 6.000 15.000 20 30 50 30 14 400 28.57 20 14.000 6.000 20.000 15 35 50 50 22 500 22.73 12.50 22.000 6.000 28.000 12 44 56 80 34 600 17.65 8.33 34.000 6.000 40.000 10 56.67 66.67 120

Dalam Gambar 8.1, Gambar 8.2, dan Gambar 8.3, ditampilkan kurva produk dan kurva biaya dari data dalam Tabel 8.1.

Gambar 8.1 Gambar 8.2

Produk Rata-Rata dan Produk Marginal Kurva Biaya Jangka Pendek

Kurva Biaya Jangka Pendek

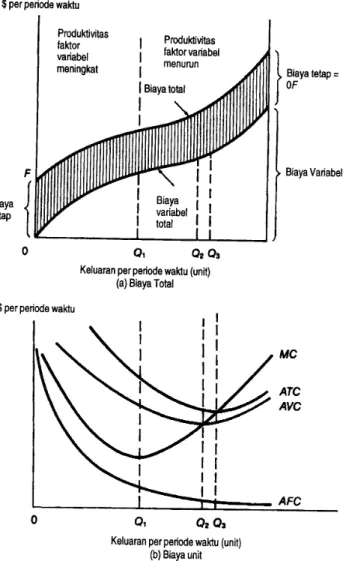

Kurva biaya total jangka pendek dibentuk untuk mencerminkan kombinasi masukan optimal (atau berbiaya terendah) untuk memproduksi keluaran tertentu dengan diketahui ukuran pabrik yang spesifik. Untuk sebuah pabrik yang ada, kurva biaya jangka pendek mengilustrasikan biaya minimum yang diper-lukan untuk memproduksi di berbagai tingkat keluaran dan, karena itu, kurva ini dapat dipergunakan untuk menuntun keputusan operasi perusahaan saat ini. Baik biaya tetap maupun biaya variabel mencerminkan biaya jangka pendek perusahaan. Biaya total setiap tingkat keluaran adalah jumlah biaya tetap total (konstan) dan biaya variabel total. Dengan menggunakan TC untuk mewakili biaya total, TFC untuk biaya tetap total, dan TVC untuk biaya variabel total, dan Q untuk jumlah keluaran yang diproduksi, berbagai biaya unit dapat dihitung sebagai berikut:

Biaya Total = TC = TFC + TVC

Biaya Tetap Rata-Rata = AFC = TFC / Q

Biaya Variabel Rata-Rata = AVC = TVC / Q

Biaya Total Rata-Rata = ATC = TC / Q = AFC + AVC

Biaya Marginal = MC = ∆TC / ∆ Q = d TC / d Q

Hubungan Biaya Jangka Pendek ditunjukkan dalam Gambar 8.4.

Dalam Gambar 8.4 (a) Biaya Total tersebut, tampak bahwa produktivitas faktor-faktor produksi yang bersifat variabel menentukan kemiringan baik kurva biaya total maupun kurva biaya variabel. Kenaikan biaya total menggeser kurva biaya total ke atas, sedangkan penurunan biaya total akan menggeser kurva biaya total ke bawah. Walau demikian, kenaikan atau penurunan biaya total tersebut tidak mempengaruhi kurva biaya variabel.

Dalam Gambar 8.4 (b) Biaya Unit, tampak bahwa biaya marginal menurun sampai ke Q1, tetapi biaya total rata-rata dan biaya variabel rata-rata menurun ketika biaya marginal lebih rendah daripada biaya total rata-rata dan biaya variabel rata-rata. Biaya total rata-rata dan biaya variabel rata-rata meningkat kembali ketika biaya marginal lebih tinggi daripada biaya total rata-rata dan biaya variabel rata-rata.

BIAYA JANGKA PANJANG

Dalam jangka panjang, semua biaya bersifat variabel. Oleh karena itu keputusan yg harus diambil oleh manajer adalah skala operasi, yaitu ukuran (size) dari perusahaan. Untuk membuat keputusan ini, manajer harus mengetahui biaya produksi dari setiap tmgkat (level) output.

Dalam jangka panjang, perusahaan tidak miliki komitmen yang tetap: dengan demikian, semua biaya jangka panjang adalah variabel. Juga, sama seperti kurva biaya jangka pendek mengasumsikan kombinasi masukan yang optimal, atau berbiaya terendah, untuk memproduksi setiap tingkat keluaran, dengan diketahui satu skala pabrik tertentu, kurva biaya jangka panjang dibentuk atas dasar asumsi bahwa sebuah pabrik yang optimal, dengan diketahui teknologi yang ada, dipergunakan untuk memproduksi setiap tingkat keluaran tertentu. Teknologi yang ada merujuk pada keadaan pengetahuan dalam industri. Jika perbaikan teknologi terjadi, seperti dalam pengembangan proses peleburan yang lebih efisien dalam pabrik penuangan logam, fungsi produksi dan biaya yang lama digantikan dengan fungsi yang baru, yang kemungkinan cukup berbeda.

Kurva biaya jangka panjang menunjukkan baik sifat tingkat pengembalian terhadap skala maupun ukuran pabrik yang optimal, atau yang lebih disukai. Jadi, kurva jangka panjang menuntun keputusan perencanaan sebuah pabrik.

Skedul Biaya dari Fungsi Produksi

Jika ada dua input, tenaga kerja (L) dan Kapitai (K), dimana biaya dari tenaga kerja (w) adalah $5 per unit dan biaya kapital (r) adalah $ 10 per unit.

Gambar 8.5. Skedul Biaya Jangka Panjang

Gambar 8.5 menunjukkan garis ekspansi produksi (expansion path) dgn isokuan I adalah 100 unit output, isokuan II adalah 200 unit output, dan isokuan III adalah 300 unit output. Kurva isocost yg bersinggungan dgn isokuan I menghasilkan biaya terendah untuk memproduksi 100 unit output dengan menggunakan 10 unit tenaga kerja dan 7 unit kapital. Biaya total untuk menghasilkan 100 unit output adalah $120 ($5 x 10 + $10 x 7).

Biaya Rata-Rata Jangka Panjang (Long-run Average Cost, LRAC) adalah:

LRAC = Long-run Total Cost (LRTC) = $ 120 = $ 1,2 Output (Q) 100

Biaya Marginal Jangka Panjang (Long-run Marginal Cost, LRMC) adalah: LRMC = LRTC1 – LRTC0 = $ 120 – 0 = $ 1,20

Q1 – Q0 100 – 0

LRAC = LRMC menunjukkan bahwa LRMC berpotongan dengan LRAC, saat LRAC minimum. jadi, di sini terbukti bahwa LRAC akan minimum saat isokuan bersinggungan

dengan isocost, yang menunjukkan kombinasi input dengan biaya terendah (least-cost

combination) untuk menghasilkan kuantitas tertentu (misalnya 100 unit output).

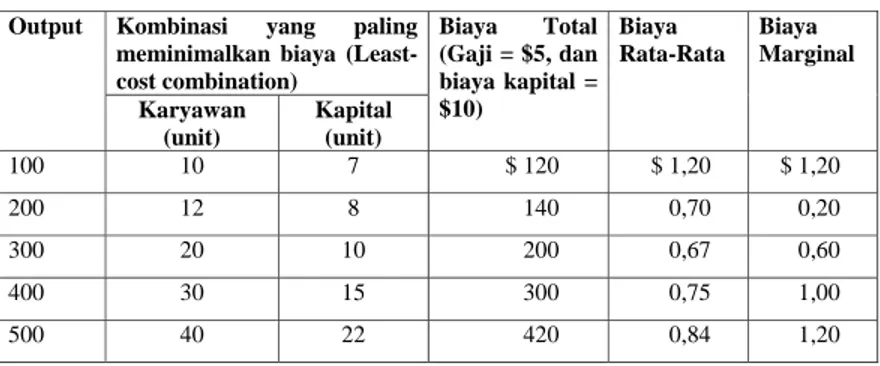

Selanjutnya Tabel 8.2 dan Gambar 8.6 menunjukkan beberapa tingkat output, kombinasi biaya yang terendah (least-cost combination), biaya total, biaya rata-rata serta biaya marjinal.

Tabel 8.2. Derivasi Skedul Biaya Jangka Panjang Output Kombinasi yang paling

meminimalkan biaya (Least-cost combination) Biaya Total (Gaji = $5, dan biaya kapital = $10) Biaya Rata-Rata Biaya Marginal Karyawan (unit) Kapital (unit) 100 10 7 $ 120 $ 1,20 $ 1,20 200 12 8 140 0,70 0,20 300 20 10 200 0,67 0,60 400 30 15 300 0,75 1,00 500 40 22 420 0,84 1,20

600 52 30 560 0,93 1,40

700 60 42 720 1,03 1,60

Gambar 8.6. Kurva LRTC, LRMC dan LRAC

Hubungan antara Kurva Biaya Rata-Rata Jangka Panjang dan Kurva Biaya Marjinal Jangka Panjang

Dalam Gambar 8.7 ditunjukkan Gambar Kurva Biaya Rata-Rata Jangka Panjang (Long-run Average Cost) dan Kurva Biaya Marjinal Jangka Panjang (Long-run Marginal Cost). Hubungan antara keduanya adalah sebagai berikut:

1. LRAC pertama-tama menurun hingga mencapai tingkat minimum (pada output sebesar Q2), dan kemudian meningkat kembali.

2. Pada saat LRAC minimum, LRAC sama dengan LRMC.

3. LRMC pertama-tama menurun hingga mencapai titik minimum (pada output sebesar Q1), kemudian meningkat kembali. LRMC terletak di bawah LRAC pada interval di mana LRAC menurun, dan LRMC terletak di atas LRAC pada saat LRAC meningkat.

Gambar 8.7. Kurva LRAC dan LRMC

RETURN TO SCALE DAN SKALA EKONOMIS (ECONOMIES OF SCALE)

Jika harga masukan sebuah perusahaan tidak dipengaruhi oleh jumlah sumber daya yang dibeli, maka terdapat hubungan langsung antara biaya dan produksi. Pertimbangkan sebuah fungsi produksi yang memperlihatkan tingkat pengembalian terhadap skala yang konstan seperti yang dijelaskan dalam Gambar 7.10 pada Bab 7. Fungsi produksi seperti ini bersifat linier, dan pelipat-gandaan masukan mengarah pada pelipat-gandaan keluaran. Dengan harga masukan yang konstan, pelipat-gandaan masukan melipat-gandakan pula biaya total mereka, sehingga menghasilkan fungsi biaya total yang linier, seperti diilustrasikan dalam Gambar 8.7.

Gambar 8.7.

Fungsi Biaya Total untuk Sistem Produksi yang Tingkat Pengembalian Terhadap Skala-nya Konstan.

Jika fungsi produksi sebuah perasahaan dikenakan tingkat pengembalian terhadap skala yang menurun, seperti diilustrasikan dalam Gambar 7.12, masukan harus lebih dari dilipat-gandakan untuk melipat-dilipat-gandakan keluaran. Sekali lagi, dengan mengasumsikan harga masukan yang konstan, fungsi biaya yang dikaitkan dengan sebuah sistem produksi sejenis ini akan menaik dengan laju meningkat, seperti diperlihatkan dalam Gambar 8.8.

Gambar 8.8.

Fungsi Biaya Total untuk Sistem Produksi yang Tingkat Pengembalian Terhadap Skala-nya Menurun.

Sebuah fungsi produksi dapat memperlihatkan tingkat pengembalian yang pertama meningkat dan lalu menurun diperlihatkan dalam Gambar 7.13. Fungsi produksi ini diperlihatkan sekali lagi dengan fungsi biaya bersifat kubik yang tersirat dalam Gambar 8.9. Di sini biaya meningkat kurang dari proporsional dengan keluaran di sepanjang kisaran di mana tingkat pengembalian terhadap skala meningkat, tetapi lebih dari proporsional setelah tingkat pengembalian yang menurun terjadi.

Gambar 8.9.

Fungsi Biaya Total untuk Sistem Produksi yang Tingkat Pengembalian Terhadap Skala-nya Meningkat, Lalu Menurun.

Semua hubungan langsung antara fungsi produksi dan biaya yang baru saja digambarkan ini didasari oleh harga masukan yang konstan. Jika harga masukan merupakan fungsi dari keluaran, dengan disebabkan oleh faktor-faktor seperti pemotongan harga untuk pembelian dalam jumlah besar atau, alternatif lain, harga yang lebih tinggi untuk penggunaan yang lebih besar karena keterbatasan pemasokan untuk masukan, maka fungsi biaya tersebut akan mencerminkan fakta ini. Misalnya, fungsi biaya dari sebuah perusahaan yang memiliki tingkat pengembalian terhadap skala yang konstan tetapi harga masukannya meningkat dengan jumlah yang dibeli akan mengambil bentuk seperti yang diperlihatkan dalam Gambar 8.3. Biaya akan meningkat lebih dari proporsional sementara keluaran meningkat. Pemotongan harga, sebaliknya, akan menghasilkan fungsi biaya yang meningkat dengan laju yang menurun, seperti bagian tingkat pengembalian yang meningkat dalam dalam Gambar 8.4.

Jadi tampak bahwa walaupun biaya dan produksi berkaitan, sifat harga masukan harus diteliti sebelum mengkaitkan fungsi biaya dengan fungsi produksi yang mendasarinya. Harga masukan dan produktivi-tas secara bersama-sama menentukan fungsi biaya total.

Banyak faktor yang menyebabkan pola tingkat pengembalian terhadap skala yang sering ditemui, yaitu pertama meningkat dan lalu menurun. Skala ekonomi, yang menyebabkan biaya rata-rata jangka panjang menurun, dihasilkan faktor-faktor baik yang berkaitan dengan produksi maupun pasar:

Spesialisasi tenaga kerja. Di sebuah perusahaan kecil, para pekerja umumnya

melakukan beberapa tugas, dan kecakapan mereka di salah satu tugas tersebut kemungkinan lebih rendah daripada para karyawan yang spesialisasi dalam satu tugas. Jadi, produktivitas tenaga kerja sering kali lebih tinggi di perusahaan-perusahaan besar, di mana para individu dapat dipekerjakan untuk menjalankan tugas-tugas yang terspesialisasi. Hal ini mengurangi biaya unit produksi untuk operasi skala besar.

Faktor-faktor teknologi. Seperti dengan tenaga kerja, operasi skala besar umumnya

mengijinkan penggunaan peralatan yang sangat terspesialisasi, dibandingkan mesin yang lebih sesuai dengan berbagai keadaan tetapi kurang efisien, yang dipergunakan dalam perusahaan-perusahaan yang lebih kecil. Juga, produktivitas peralatan sering kali meningkat dengan ukuran yang jauh lebih cepat daripada biayanya. Misalnya, generator listrik 500.000 kilowatt berbiaya cukup jauh lebih rendah dibandingkan generator 250.000 kilowatt, dan juga memerlukan bahan bakar dan masukan tenaga kerja yang lebih sedikit ketika dioperasikan pada kapasitasnya.

Pemotongan harga berdasarkan jumlah juga mengarah pada ekonomi melalui

pembelian bahan, perlengkapan, dan masukan lainnya dalam jumlah besar. Ekonomi ini diperluas untuk biaya modal, karena perusahaan-perusahaan besar umumnya memiliki akses yang lebih besar pada pasar modal dan dapat memperoleh dana dengan suku bunga yang lebih rendah. Faktor-faktor ini dan banyak faktor lainnya mengarah pada tingkat pengembalian terhadap skala yang meningkat dan dengan demikian menurunkan biaya rata-rata.

Di tingkat keluaran tertentu, skala ekonomi umumnya tidak lagi berlaku, dan biaya rata-rata mendatar atau mulai meningkat. Peningkatan biaya rata-rata di tingkat keluaran yang lebih tinggi sering kali diatribusikan pada keterbatasan dalam kemampuan manajemen untuk mengkoordinasikan

organisasi setelah mencapai ukuran yang sangat besar. Hal ini berarti bahwa staff cenderung bertumbuh secara lebih dari proporsional dengan keluaran, sehingga meningkatkan biaya unit, dan manajemen menjadi kurang efisien sementara ukuran meningkat, yang sekali lagi meningkatkan biaya produksi. Walaupun adanya skala dis-ekonomi dipertanyakan oleh beberapa peneliti, bukti menunjukkan bahwa dis-ekonomi kemungkinan benar-benar membatasi ukuran perusahaan dalam industri-industri tertentu.

Elastisitas Biaya dan Tingkat Pengembalian terhadap Skala

Walaupun ilustrasi pada Gambar 8.7, 8.8 dan 8.9 dapat menjelaskan hubungan antara keluaran-biaya total dengan tingkat pengembalian terhadap skala, perhitungan skala ekonomi untuk sebuah sistem produksi tertentu dapat lebih mudah dilakukan dengan mempertimbangkan elastisitas biaya. Elastisitas biaya,

ε

c, mengukur persentase perubahan dalam biaya total yang di-asosiasikan dengan perubahan 1 persen dalam keluaran.Secara aljabar, elastisitas biaya dalam kaitannya dengan keluaran adalah:

ε

c = persentase perubahan dalam Biaya Total (TC)persentase perubahan dalam Keluaran (Q) = δ TC / C = δ TC X C

δ Q / Q δ Q Q

Berikut adalah aplikasi elastisitas biaya untuk skala ekonomi:

Jika Maka Tingkat Pengembalian

terhadap Skala Persentase perubahan TC < Persentase perubahan Q εc < 1 Menaik Persentase perubahan TC = Persentase perubahan Q εc = 1 Konstan Persentase perubahan TC > Persentase perubahan Q εc > 1 Menurun

RUANG LINGKUP BIAYA EKONOMIS (ECONOMIES OF SCOPE)

Kondisi Ruang Lingkup Biaya Ekonomis terjadi jika biaya gabungan (joint) untuk memproduksi dua atau lebih dari dua produk lebih kecil daripada jumlah biaya jika barang tersebut diproduksi secara terpisah.

Jika suatu perusahaan dalam mengembangkan usaha, memproduksi produk lain yang berbeda dari produk yang sekarang diproduksi (melakukan diversifikasi usaha)—sebagai misal, usaha pendidikan yang diperluas dengan menawarkan jasa pelatihan, usaha produksi semen diperluas dengan melakukan pembangunan jalan tol, usaha jasa transportasi taksi diperluas dengan transportasi bus pariwisata, dll.—maka yang harus dipantau bukan skala usahanya tetapi lingkup usaha yang ekonomis (economies of scope).

Untuk menjelaskan konsep lingkup usaha ekonomis (economies of scope), perhatikan kasus sederhana berikut. Bayangkan bahwa suatu perusahaan X pada awalnya memproduksi produk tunggal, katakanlah X, dengan biaya produksi total sebesar C(X). Juga bayangkan bahwa perusahaan Y memproduksi produk tunggal, katakanlah Y, dengan biaya produksi total sebesar C(Y). Selanjutnya misalkan bahwa perusahaan X itu ingin memperluas usaha dengan jalan mengakuisisi perusahaan Y Selanjutnya bayangkan bahwa setelah perusahaan X dan Y itu bergabung, secara bersama memproduksi produk X dan Y pada tingkat produksi yang sama se-perti sebelumnya, dengan mengeluarkan biaya produksi total bersama sebesar C(X, Y). Dalam kasus hipotesis ini, lingkup usaha ekonomis (economies of scope) terjadi apabila: C(X,Y) < C(X) + C(Y), dengan derajat dari lingkup usaha ekonomis itu (DE = derajat 'ekonomis) diukur melalui:

DE = C(X) + C(Y) – C (X,Y) C(X,Y) Dimana:

DE > 0 maka terjadi economies of scope DE < 0 maka terjadi diseconomies of scope

Semakin rendah biaya produksi total bersama, C(X,Y), maka semakin tinggi derajat ekonomis, DE, sehingga lingkup usaha itu dikatakan ekonomis. Dengan demikian suatu lingkup usaha dikatakan ekonomis (economies of scope) apabila terjadi: C(X,Y) < C(X) + C(Y) dan DE bernilai positif (DE > 0), sebaliknya suatu lingkup usaha dikatakan tidak ekonomis (diseconomies

of scope) apabila terjadi: C(X,Y) > C(X) + C(Y) dan DE bernilai negatif (DE < 0).

Berdasarkan hal di atas, maka lingkup usaha ekonomis (economies of scope) dapat didefinisikan sebagai suatu diversifikasi usaha ekonomis yang ditandai oleh biaya produksi total bersama (joint total production cost} dalam memproduksi dua atau lebih jenis produk secara bersama adalah

lebih kecil daripada penjumlahan biaya produksi masing-masing jenis produk itu apabila diproduksi secara terpisah.

Lingkup usaha tidak ekonomis (diseconomies of scope) dapat didefinisikan seba suatu diversifikasi usaha yang tidak ekonomis, di mana biaya produksi total bersama (joint total production cost) dalam memproduksi dua atau lebih jenis produk secara bersama adalah lebih besar daripada penjumlahan biaya produksi dari masing-masing jenis produk itu apabila diproduksi secara terpisah.

Dalam kenyataannya, faktor perkembangan teknologi dalam arti luas—termasuk peningkatan keterampilan tenaga kerja, manajerial, dll.—sangat memainkan peranan penting untuk menciptakan suatu skala usaha ekonomis atau lingkup usaha ekonomis. Seperti telah dikemukakan dalam konsep dasar analisis produksi, perkembangan teknologi akan menciptakan proses produksi yang makin efisien, sehingga biaya produksi total akan makin rendah.

HUBUNGAN ANTARA BIAYA JANGKA PENDEK DAN BIAYA JANGKA PANJANG

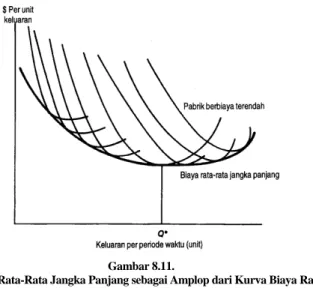

Kurva LRAC dapat dipandang sebagai sebuah amplop dari kurva biaya rata-rata jangka pendek (SRAC):

Kurva biaya jangka pendek menghubungkan biaya dan keluaran untuk skala pabrik tertentu Kurva biaya jangka panjang mengidentifikasi skala pabrik yang optimal untuk setiap tingkat

produksi.

Gambar 8.10. Kurva Biaya Jangka Pendek untuk Empat Skala Pabrik Gambar 8.10 memperlihatkan empat kurva biaya rata-rata jangka pendek yang mewakili empat skala pabrik yang berbeda. Masing-masing dari keempat pabrik ini memiliki kisaran keluaran di mana pabrik itu paling efisien.

Pabrik A, misalnya, memiliki sistem produksi berbiaya terendah untuk keluaran dalam kisaran antara 0 sampai Q1 unit;

Pabrik B memberikan sistem berbiaya terendah untuk keluaran dalam kisaran Q1 dan Q2

Pabrik C paling efisien untuk jumlah keluaran Q2 sampai Q3, dan

Pabrik D memberikan proses produksi berbiaya terendah untuk keluaran di atas Q3.

Bagian garis yang tidak terputus-putus dari setiap kurva dalam Gambar 8.10 menunjukkan biaya rata-rata jangka panjang minimum untuk memproduksi setiap tingkat keluaran, dengan mengasumsikan hanya empat skala pabrik yang mungkin. Kita dapat melakukan generalisasi dengan mengasumsikan bahwa pabrik dalam banyak ukuran dimungkinkan, yang masing-masing hanya sedikit lebih besar daripada pabrik sebelumnya. Seperti diperlihatkan dalam Gambar 8.11, kurva biaya rata-rata angka panjang lalu dibentuk bersinggungan dengan setiap kurva biaya rata-rata jangka pendek. Di setiap titik singgung, skala pabrik yang bersangkutan adalah optimal; tidak ada pabrik lain yang akan memproduksi tingkat keluaran tertentu itu dengan biaya total yang begitu rendah.

Gambar 8.11.

Kurva Biaya Rata-Rata Jangka Panjang sebagai Amplop dari Kurva Biaya Rata-Rata Jangka Pendek

Sistem biaya yang diilustrasikan dalam Gambar 8.10 dan 8.11 memperlihatkan tingkat pengembalian terhadap skala yang pertama meningkat, dan lalu menurun. Di sepanjang kisaran keluaran yang diproduksi oleh Pabrik A, B, dan C dalam Gambar 8.10, biaya rata-rata menurun; biaya yang menurun ini berarti biaya total meningkat kurang dari proporsional dengan keluaran. Karena biaya minimum D lebih besar daripada angka yang sama untuk Pabrik C, sistem tersebut memperlihatkan tingkat pengembalian yang menurun di tingkat keluaran yang lebih tinggi ini.

Sistem produksi yang mencerminkan tingkat pengembalian terhadap skala yang pertama meningkat, lalu konstan, dan kemudian menurun menghasilkan kurva biaya rata-rata jangka panjang berbentuk U seperti yang diilustrasikan dalam Gambar 8.11. Perhatikan bahwa dengan kurva biaya rata-rata jangka panjang berbentuk U ini, pabrik yang paling efisien untuk setiap tingkat keluaran umumnya tidak beroperasi di titik di mana biaya rata-rata jangka pendek diminimumkan, seperti dapat dilihat dengan merujuk pada Gambar 8.10. Kurva biaya rata-rata jangka pendek Pabrik A diminimumkan di titik M, tetapi di tingkat keluaran ini, Pabrik B lebih efisien; yaitu, biaya rata-rata jangka pendek B lebih rendah. Secara umum, tingkat pengembalian terhadap skala yang meningkat berarti bahwa pabrik yang berbiaya terendah untuk satu tingkat keluaran akan beroperasi di tingkat yang lebih rendah dari kapasitas penuh. Di sini kami mendefinisikan kapasitas bukan sebagai batasan fisik atas keluaran, melainkan titik di mana biaya rata-rata jangka pendek diminimumkan. Hanya untuk satu tingkat keluaran di mana biaya

rata-rata jangka panjang diminimumkan, keluaran Q* dalam Gambar 8.10 dan 8.11, pabrik yang optimal tersebut akan beroperasi di titik minimum pada kurva biaya rata-rata jangka pendek. Di semua tingkat keluaran dalam kisaran tingkat pengembalian terhadap skala yang menurun (yaitu, di tingkat keluaran yang lebih besar dari Q*), pabrik yang paling efisien akan beroperasi di tingkat keluaran yang sedikit lebih besar daripada kapasitasnya.

Hubungan antara Biaya Rata-Rata Jangka Pendek, Biaya Rata-Rata Jangka Panjang dan Biaya Marjinal

Pada Gambar 8.12, tampak bahwa kurva biaya total rata-rata jangka panjang (LRAC) berhubungan dengan kurva biaya total rata-rata jangka pendek (SRAC) pada titik minimum dari setiap tingkat output.

Gambar 8.12.

Biaya Rata-Rata Jangka Pendek, Biaya Rata-Rata Jangka Panjang dan Biaya Marjinal

Gambar 8.12 menunjukkan tiga situasi biaya jangka pendek: (ATC1, SMC1), (ATC2, SMC2),

(ATC3,SMC3), yang berhubungan dengan situasi biaya jangka panjang (LAC, LMC).

Kurva SRAC1 dan SRMC1 merupakan kurva biaya jangka pendek untuk industri yang

memproduksi output sebesar QS unit secara optimum (menggunakan kombinasi input yang

meminimumkan biaya total rata-rata SRAC1).

Demikian pula, kurva SRAC2 dan SRMC2 , merupakan kurva biaya jangka pendek untuk

industri yang memperluas usaha melalui memproduksi output sebesar QM (QM > Qs) unit

secara optimum (menggunakan kombinasi input yang meminimumkan biaya total rata-rata SRAC2).

Sedangkan kurva SRAC3 dan SRMC3, merupakan kurva biaya jangka pendek untuk industri

yang memperluas lagi usaha melalui memproduksi output sebesar QL (QL > QM) unit secara

optimum (menggunakan kombinasi input yang meminimumkan biaya total rata-rata SRAC1).

Kurva LAC menunjukkan kurva biaya total rata-rata jangka panjang sepanjang jalur perluasan industri dari QS sampai QL, yang merupakan perluasan dari biaya total rata-rata minimum dalam

jangka pendek. Sedangkan kurva LRMC menunjukkan kurva biaya marjinal jangka panjang sepanjang jalur perluasan industri dari QS sampai QL, yang merupakan perluasan dari biaya

marjinal jangka pendek yang bersesuaian dengan biaya total rata-rata jangka pendek (SRMC yang sesuai dengan SRAC minimum).

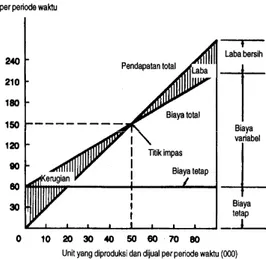

ANALISIS BIAYA-VOLUME-LABA (ANALISIS TITIK IMPAS)

Gambar 8.13 menunjukkan daerah Laba dan Rugi yang merupakan selisih dari Pendapatan Total (Total Revenue) dan Biaya Total (Total Cost). Dalam gambar tersebut ada dua titik dimana Total Revenue akan berpotongan dengan Total Cost. Titik pertama, yang sering disebut sebagai titik impas atau titik pulang pokok, merupakan peralihan dari kondisi kerugian kepada kondisi keuntungan. Titik kedua sebaliknya, merupakan peralihan dari kondisi laba kepada kondisi kerugian.

Gambar 8.13. Kurva Pendapatan dan Kurva Biaya

Untuk mencari titik pulang pokok atau titik impas itu, manajemen dapat menggunakan analisis biaya-volume-laba (kadang-kadang disebut analisis impas). Analisis ini adalah sebuah teknik analisis penting yang dipergunakan untuk mempelajari hubungan antara biaya, pendapatan dan laba. Sifat analisis ini digambarkan dalam Gambar 8.14, sebuah gambar biaya-volume-laba yang mendasar yang terdiri dari kurva biaya total dan kurva pendapatan total perusahaan. Volume keluaran diukur dalam sumbu horisontal, sementara pendapatan dan biaya diperlihatkan dalam sumbu vertikal. Karena biaya tetap adalah konstan tanpa bergantung pada jumlah keluaran yang diproduksi, maka biaya tetap ditunjukkan oleh sebuah garis horisontal. Biaya variabel di setiap tingkat keluaran diukur dengan jarak antara kurva biaya total dengan biaya tetap yang konstan. Kurva pendapatan total menunjukkan hubungan harga/permintaan untuk produk perusahaan tersebut, dan laba (atau kerugian) di setiap tingkat keluaran diper-lihatkan dengan jarak antara kurva pendapatan total dengan kurva biaya total.

Gambar 8.14. Bagan Biaya-Volume-Laba Linier

Analisis Biaya-Volume-Laba secara Aljabar

Misalkan biaya tetap adalah sejumlah Rp 60.000.000; Biaya Variabel sebesar Rp 1.800 per unit, dan harga ditetapkan sebesar Rp 3.000 per unit output. Titik impas dapat dicari dengan persamaan: TR = TC P X Q = TFC + TVC P X Q = TFC + (AVC X Q) P X Q – (AVC X Q) = TFC Q (P – AVC) = TFC

Adalah rumus kuantitas yang menghasilkan pulang pokok.

Kuantitas pulang pokok adalah:

QBEP = TFC / (P – AVC) = Rp 60.000.000 / (Rp 3000 – Rp 1800) = 50.000 unit.

Analisis Kontribusi Laba

Kontribusi Laba merupakan selisih antara harga dengan biaya variabel.

πC = P – AVC.

QBEP = Total Fixed Cost

Sehingga, rumus BEP

Contoh yang lebih meluas akan menunjukkan kegunaan tambahan dari konsep ini dalam pengambilan keputusan manajerial. Bisnis penerbitan buku teks memberikan ilustrasi yang baik tentang penggunaan analisis biaya-volume-laba yang efektif untuk keputusan produk baru. Pertimbangkan analisis hipotetis berikut ini untuk sebuah buku teks mahasiswa.

Biaya Tetap Biaya Variabel per Buku

Pemeriksaan dan biaya editorial lainnya $ 12.000 Pencetakan, penjilidan, dan kertas $12,10 Ilustrasi 32.000 Pemotongan harga untuk toko buku 8,00

Tata letak 56.000 Komisi 1,20

Biaya tetap total $100.000 Royalti penulis 2,20 Biaya umum dan administrasi 8,50 Harga jual per buku $40,00 Biaya Variabel total per buku $32,00

Biaya tetap dapat diperkirakan dengan cukup akurat; biaya variabel, yang bersifat linier dan yang sebagian besar ditetapkan berdasarkan kontrak, dapat pula diestimasi dengan hanya sedikit kesalahan. Harga jual bersifat variabel, tetapi persaingan membuat harga berada dalam kisaran yang cukup sempit untuk membuat kurva pendapatan total yang linier masuk akal. Biaya variabel dari buku yang diajukan adalah $32 per buku, dan harga adalah $40. Hal ini berarti bahwa setiap buku yang dijual memberikan kontribusi laba $8. Dengan menerapkan rumus kontribusi laba, kita menemukan volume pen-jualan impas sebesar 12.500 unit:

QBEP = $100.000

$8 = 12.500 unit.

Para penerbit dapat mengevaluasi ukuran pasar total untuk sebuah buku, persaingan, dan faktor-faktor lainnya. Dengan data ini sebagai dasar, mereka dapat memperkirakan kemungkinan bahwa sebuah buku tertentu akan menjangkau atau melebihi titik impas tersebut. Jika diperkirakan bahwa buku tersebut tidak dapat melakukannya, penerbit yang bersangkutan kemungkinan mempertimbangkan untuk mengurangi biaya produksi dengan mengurangi jumlah ilustrasi, hanya sedikit pemeriksaan, menggunakan kertas dengan mutu yang lebih rendah, bernegosiasi dengan penulis untuk menurunkan tingkat royalti, dan sebagainya.

QBEP = Total Fixed Cost = TFC

Price – Average Variable Cost πC

Kasus Persyaratan Laba

Asumsikan sekarang bahwa penerbit tersebut tertarik untuk menetapkan seberapa banyak buku harus dijual untuk memperoleh laba sebesar $20.000 dari buku teks tersebut. Karena kontribusi laba adalah jumlah yang tersedia untuk menutup biaya tetap dan memberikan laba, jawabannya ditemukan dengan menambahkan persyaratan laba tersebut ke biaya tetap buku, dan lalu membaginya dengan kontribusi laba per unit. Volume penjualan yang diperlukan dalam kasus ini adalah 15.000 buku, yang ditemukan sebagai berikut:

Q = Biaya Tetap + Persyaratan Laba Kontribusi Laba

= $100.000+ $20.000 $8 = 15.000 unit.

Kasus Pesanan Khusus dengan Volume Discount

Pertimbangkan masalah keputusan lainnya yang kemungkinan dihadapi penerbit tersebut. Asumsikan bahwa sebuah klub buku telah menunjukkan minat untuk membeli buku teks tersebut untuk para anggotanya dan menawarkan untuk membeli 3.000 buku dengan harga $27 per buku. Analisis biaya-volume-laba dapat dipergunakan untuk menentukan efek inkremental dari penjualan seperti itu terhadap laba penerbit yang bersangkutan.

Karena biaya tetap tidak bervariasi dalam kaitannya dengan perubahan dalam jumlah buku teks yang dijual, biaya ini harus diabaikan dalam analisis. Biaya variabel per buku adalah $32, tetapi catat bahwa $8 dari biaya ini mewakili pemotongan harga untuk toko buku. Karena 3.000 buku dijual se-cara langsung ke klub tersebut, biaya ini tidak perlu dikeluarkan, dan karena ini biaya variabel yang relevan adalah $24. Kontribusi laba per buku yang dijual ke klub buku ini jadi adalah $3 (= $27 - $24), dan $3 dikalikan 3.000 buku yang dijual menunjukkan bahwa pesanan tersebut akan menghasilkan kontribusi terhadap laba total sebesar $9.000. Dengan mengasumsikan bahw 3.000 buku ini tidak dapat dijual melalui jalur penjualan normal, kontribusi laba sebesar $9.000 tersebut menunjukkan kenaikan dalam laba bagi penerbit yang bersangkutan dengan menerima pesanan ini.

Analisis Biaya-Volume-Laba dan Pengungkitan Operasi

Analisis biaya-volume-laba juga berguna untuk menganalisis karakteristik keuangan dari beberapa sistem produksi alternatif. Di sini analisis tersebut berfokus pada bagaimana biaya total dan laba

bervariasi dengan keluaran sementara perasahaan beroperasi dalam cara yang lebih dimekanisasi dan diotomatisasi dan dengan demikian menggantikan biaya variabel dengan biaya tetap.

Pengungkitan operasi mencerminkan sampai sejauh mana sarana produksi yang tetap, sebagai diperbandingkan dengan sarana produksi variabel, dipergunakan dalam operasi. Hubungan antara pengungkitan operasi dan variasi laba dengan jelas diindikasikan dalam Gambar 8.15, yang membandingkan tiga perusahaan, A, B, dan C, dengan tingkat pengungkitan yang berbeda Biaya tetap operasi di Perusahaan B dipandang umum. Perusahaan ini meng gunakan peralatan, di mana dengan peralatan tersebut satu operator dapat menghasilkan beberapa atau banyak unit dengan biaya tenaga kerja yang sama, sampai di tingkat yang kira-kira setara dengan perusahaan rata-rata dalam industri tersebut. Perusahaan A menggunakan peralatan modal yang lebih sedikit dalam proses produksinya dan memiliki biaya tetap yang lebih rendah, tetapi catat laju kenaikan yang lebih tajam dalam biaya variabel di Perusahaan A dibandingkan B. Perusahaan A mencapai titik impas di tingkat operasi yang lebih rendah daripada Perusahaan B. Misalnya, di tingkat produksi 40.000 unit, B menderita kerugian sebesar $8.000, tetapi A mencapai impas

Perusahaan C memiliki biaya tetap tertinggi. Perusahaan ini sangat terotomatisasi, dengan menggunakan mesin yang mahal dan berkecepatan tinggi yang memerlukan sangat sedikit tenaga kerja per unit yang diproduksi. Dengan operasi seperti ini, biaya variabelnya meningkat dengan lambat. Tetapi karena biaya umum yang tinggi yang diakibatkan dari biaya yang dikaitkan dengan mesin yang mahal, titik impas C lebih tinggi daripada baik perusahaan A maupun B. Tetapi, setelah Perusahaan C mencapai titik impasnya, labanya meningkat lebih cepat daripada kedua perasahaan lainnya.

Tingkat Pengungkitan Operasi.

Pengungkitan operasi dapat didefmisikan secara lebih tepat dalam bentuk bagaimana sebuah perubahan tertentu dalam volume akan mempengaruhi laba. Untuk maksud ini, kita menggunakan konsep tingkat pengungkitan operasi. Tingkat pengungkitan operasi (degree of operating leverage (DOL) didefinisikan sebagai persentase perabahan dalam laba yang dihasilkan dari perubahan 1 persen dalam jumlah unit yang dijual. Secara aljabar, ini diekspresikan sebagai:

Tingkat Pengungkitan Operasi =Persentase Perubahan dalam Laba

Persentase Perubahan dalam Penjualan

= d π / π d Q/Q = d π X π

d Q Q

Gambar 8.15.

Tingkat pengungkitan operasi adalah sebuah konsep elastisitas, sehingga kita dapat menyebut ukuran ini elastisitas pengungkitan operasi dari laba. Ketika didasari oleh kurva biaya dan pendapatan yang linier, ukuran elastisitas ini akan bervariasi bergantung pada bagian dari grafik titik impas yang dipertim-bangkan. Misalnya, tingkat pengungkitan operasi selalu paling besar di dekat titik impas, di mana perubahan yang sangat kecil dalam volume dapat meng-hasilkan kenaikan persentase yang sangat besar dalam laba, semata-mata karena laba dasar dekat dengan nol di dekat titik impas.

Untuk Perusahaan B dalam Gambar 8.15, tingkat pengungkitan operasi pada 100.000 unit keluaran adalah 2,0, yang dihitung sebagai berikut:

DOLB = d π / π d Q/Q = ($ 41.600 - $ 40.000) / $40.000 = $ 1.600 / $ 40.000 (102.000 - 100.000) / 100.000 2.000 / 100.000 = 4 % = 2 2 %

Di sini π adalah laba dan Q adalah jumlah keluaran dalam unit.

Untuk hubungan pendapatan dan biaya linier, kita dapat menghitung tingkat pengungkitan operasi di setiap tingkat Keluaran Q: Perubahan dalam keluaran didefinisikan sebagai ∆Q. Biaya tetap adalah konstan, sehingga perubahan dalam laba adalah ∆Q(P - AVC), di mana P = harga per unit dan AVC = biaya variabel rata-rata.

Tingkat laba awal adalah Q(P - AVC) - TFc, sehingga persentase perubahan dalam laba adalah:

∆π - ∆ Q ( P - AVC )

π Q(P-AVC)-TFC

Persentase perubahan dalam keluaran adalah ∆Q/Q, sehingga rasio antara persentase perabahan dalam laba dengan persentase perabahan dalam keluaran adalah:

∆π / π = ∆ Q ( P - AVC ) / Q(P-AVC)-TFC

∆Q/Q ∆Q/Q

= ∆ Q ( P - AVC ) X Q

Q(P-AVC)-TFC ∆Q

Setelah menyederhanakan, kita menemukan:

Tingkat Pengungkitan Operasi di Titik Q = Q ( P - AVC ) Q(P-AVC)-TFC

Dengan menggunakan Persamaan di atas, kita menemukan tingkat pengungkitan operasi Perasahaan B di 100.000 unit keluaran sebesar:

DOLB di 100.000 unit = 100.000 ( $2,00 - $1,20 )

100.000 ($2,00 - $1,20) - $40.000 = $80.000 = 2

$40.000

Persamaan di atas dapat juga diterapkan untuk Perasahaan A dan C. Ketika hal ini dilakukan, kita menemukan tingkat pengungkitan operasi A di 100.000 unit adalah 1,67 dan C adalah 2,5. Jadi, dengan kenaikan 10 persen dalam volume, C (perasahaan dengan pengungkitan operasi tertinggi) akan meng-alami kenaikan laba sebesar 25 persen. Untuk kenaikan volume yang sama sebesar 10 persen, A, perasahaan dengan pengungkitan terendah, hanya akan memperoleh kenaikan laba sebesar 16,7 persen. Perhitungan tingkat pengungkitan operasi memperlihatkan secara aljabar pola yang sama dengan yang diperlihatkan oleh Gambar 8.15 secara grafis: bahwa laba Perasahaan C, perasahaan dengan pengungkitan operasi tertinggi, paling peka terhadap perabahan dalam volume penjualan, sementara laba Perasahaan A, yang memiliki pengungkitan operasi yang kecil, relatif tidak peka terhadap perabahan volume. Perasahaan B, dengan tingkat pengungkitan yang menengah, berada di antara kedua ekstrim ini.

Batasan Analisis Biaya-Volume-Laba Linier

Analisis biaya-volume-laba membantu kita memahami hubungan di antara volume, harga, dan struktur biaya; analisis ini juga berguna dalam penetapan harga, pengendalian biaya, dan keputusan keuangan lainnya. Tetapi, analisis tersebut memiliki keterbatasan sebagai penuntun bagi tindakan-tindakan manajerial.

Analisis biaya-volume-laba linier terutama lemah dalam apa yang tersirat di dalamnya tentang kemungkinan laba untuk perusahaan. Setiap bagan biaya-volume-laba linier didasari oleh harga jual yang konstan. Karena itu, untuk raempelajari kemungkinan laba berdasarkan beberapa harga yang ber-beda, diperlukan serangkaian bagan baru, dengan satu bagan untuk setiap harga. Analisis biaya-volume-laba nonlinier dapat dipergunakan sebagai al-ternatif dari metode ini.

Analisis biaya-volume-laba linier dapat juga berkekurangan dalam kaitan-nya dengan biaya. Hubungan linier mengindikasikan bahwa bagan tersebut tidak berlaku di semua tingkat keluaran. Sementara penjualan meningkat, pabrik dan peralatan yang ada dipergunakan di atas kapasitas, sehingga me-ngurangi produktivitas mereka. Situasi ini menghasilkan kebutuhan akan pekerja tambahan dan periode kerja yang sering kali lebih panjang, yang kemungkinan memerlukan pembayaran upah lembur. Semua ini cenderung menyebabkan biaya variabel untuk meningkat dengan tajam. Pabrik dan peralatan tambahan kemungkinan diperlukan, yang meningkatkan biaya te-tap. Yang terakhir, dalam jangka panjang, produk-produk yang dijual oleh perusahaan berubah dalam mutu dan jumlahnya. Perubahan-perubahan se-perti ini dalam bauran produk mempengaruhi baik tingkat maupun kemiring-an fungsi biaya.

Walaupun analisis biaya-volume-laba linier telah terbukti merupakan alat pengambilan keputusan manajerial yang berguna, kehati-hatian harus diambil untuk memastikan bahwa alat ini tidak dipergunakan dalam situasi-situasi di mana asumsinya dilanggar sehingga hasilnya menyesatkan. Pendeknya, alat keputusan ini serupa dengan alat-alat lainnya, dalam hal bahwa alat ini harus diterapkan dengan sejumlah penilaian.

SOAL-SOAL LATIHAN

Soal 8.1. (Gasperz, 2001)

PT. ABC adalah sebuah perusahaan manufaktur yang sedang mempekerjakan 20 orang karyawan. Hanya satu input variable yang dipertimbangkan untuk produksi jangka pendek, yaitu tenaga kerja dengan tingkat upah sebesar $60 per karyawan per periode waktu. Produk rata-rata dari tenaga kerja adalah 30 unit, sedangkan tenaga kerja terakhir yang dipekerjakan menambah 12 unit pada output total. Biaya tetap total diperhitungkan sebesar $3600.

a. Hitung biaya marjinal jangka pendek (SMC) dan biaya variabel rata-rata jangka pendek (AVC) b. Berapa tingkat output yang sedang diproduksi oleh PT. ABC?

c. Hitung biaya total rata-rata jangka pendek (ATC).

d. Apakah biaya variabel rata-rata (AVC) sedang meningkat, konstan, atau menurun? Bagaimana dengan biaya total rata-rata (ATC)?

Soal 8.2. (Gasperz, 2001)

Analisis biaya jangka pendek dari PT. ABC menggunakan model regresi kuadratik memberikan hasil berikut: TC = 599.000 +200Q - 0,1Q2 ; biaya total (TC) diukur dalam US$, sedangkan output total (Q) diukur dalam unit. Tunjukkan apakah setiap pernyataan di bawah ini benar atau salah, dan jelaskan mengapa demikian?

a. Biaya tetap total (TFC) adalah sebesar US$500.000.

b. Elastisitas biaya total akan berubah atau bervariasi dengan perubahan output,

c. Sistem produksi PT. ABC menunjukkan skala output yang menurun (decreasing returns to scale), dan kemudian meningkat (increasing returns to scale).

d. Jika output per periode digandakan dua kali dari 1000 unit menjadi 2000 unit, biaya total rata-rata per unit (ATC) akan menurun dari $600 per unit menjadi $250 per unit,

e. Penurunan biaya rata-rata total (ATC) dari $600 per unit menjadi $200 per unit menunjukkan bahwa manfaat dari pengalaman PT. ABC berproduksi yang dihitung berdasarkan konsep kurva belajar adalah sekitar 58%.

Soal 8.3. (Pappas, 1995)

Delmarva Medical Clinic, Ltd. adalah praktek medis yang melayani para pasien di Newark, Delaware. Michael Gorby, manajer bisnis untuk Delmarva, telah diminta oleh direksi klinik tersebut untuk menyiapkan analisis keuangan tentang potensi pusat perawatan gawat darurat 24 jam. Pembukaan pusat perawatan seperti ini akan memerlukan pemodelan ulang klinik dan penerimaan beberapa staff

tambahan. Biaya tahun pertama yang diestimasi untuk pusat perawatan gawat darurat tersebut adalah sebagai berikut:

Biaya gaji staff pendukung $58.000 Biaya gaji staff medis $60.000 Perlengkapan medis $ 12.000 Peralatan $10.000

Pemodelan ulang $18.000

Listrik, panas, pajak $17.000

Biaya total $175.000

Biaya gaji tenaga medis dan staff mencerminkan gaji tambahan dan biaya lembur. Biaya perlengkapan dan pemodelan ulang adalah di atas dan di luar biaya yang diperlukan untuk operasi klinik yang normal. Biaya peralatan mewakili bagian yang proporsional dari biaya tetap untuk penyewaan peralatan. Biaya listrik sebesar $2.000 mencerminkan penggunaan tambahan yang diantisipasi, dan panas dan pajak sebesar $15.000 mencerminkan bagian yang dialokasikan dari biaya klinik saat ini, yang tidak akan berubah.