i

SKRIPSI

Oleh

HALIFAH

105730480014

Program Studi Akuntansi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar untuk memenuhi sebagian persyaratan guna memperoleh Gelar

Sarjana Ekonomi pada Jurusan Akuntansi

HALIFAH

105730480014

Program Studi Akuntansi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

1. Tuhan Yang Maha Esa atas takdir-Nya telah menjadikan aku manusia berfikir, berilmu, beriman dan bersabar dalam menjalani kehidupan ini. Semoga keberhasilan ini menjadi satu langkah awal bagiku untuk meraih cita-cita besarku

2. Kedua orangtua tercinta, ayah saya Muh Rusli Us dan Ibu saya Lahima yang senantiasa memberiku dukungan, semangat, senyum, serta doanya sampai detik ini dan telah berkorban tenaga dan materi dalam membantu saya untuk menyelesaikan studi pembelajaran ini.

3. Bapak dan ibu pembimbing yang telah memberikan ilmunnya dan sabar dalam memberikan pengarahan kepada saya selama berada di kampus Universitas Muhammadiyah.

4. Sahabat-sahabatku Mira, Gustiana, Imha, Hani, Dina dan Ana. Mereke adalah teman seperjuanganku mulai dari maba sampai detik ini selalu bersama yang senantiasa memberikan semangat, dukungan dan canda tawa.

5. Kampusku tercinta, Universitas Muhammadiyah Makassar.

MOTTO HIDUP

Kamu tidak bisa kembali dan mengubah masa lalu, maka dari itu tataplah masa depan dan jangan buat kesalahan yang sama dua kali.

iv

HALAMAN PERSETUJUAN

Judul Penelitian : “Analisis Sistem Pengendalian Internal Akuntansi Penjualan Kredit Pada PT. Hadji Kalla Cabang Alauddin”

Nama Mahasiswa : HALIFAH No. Stambuk/ NIM : 105730480014 Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar Telah Mengikuti Seminar Hasil Pada Hari Kamis, 18 Oktober 2018

Makassar, Oktober 2018 Menyetujui, Pembimbing I Hj. Naidah, SE.,M.Si NBM : 710551 Pembimbing II

Muchriana Muchran, SE.,M.Si.Ak.CA NIDN: 0930098801

Mengetahui,

Dekan

Ismail Rasulong, SE.,MM NBM : 903 078

Ketua Program Studi Akuntansi

Ismail Badollahi, SE.,M.Si.Ak.CA.CSP NBM : 107 3428

v

LEMBAR PENGESAHAN

Skripsi atas Nama HALIFAH, NIM 105730480014, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor : 198/2018 M, tanggal 18 Shafar 1440 H/ 27 Oktober 2018 M, sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

18 Shafar 1440 H Makassar,

27 Oktober 2018 M PANITIA UJIAN

1. Pengawas Umum : Dr. H. Abdul Rahman Rahim, SE.,MM (………...) (Rektor Unismuh Makassar)

2. Ketua : Ismail Rasulong, SE.,MM (...….………...) (DEKAN Fakuktas Ekonomi dan Bisnis)

3. Sekretaris : Dr. Agus Salim HR, SE.,MM (…...………….) 4. Penguji :1. Dr. H. Ansyarif Khalid, SE,M.Si,Ak.,CA (…………...)

2. Faidul Adzim, SE.,M.Si (…...……..…….) 3. Chairul Ihsan SE.,M.Ak

(...…..………….)

4. Linda Arisanty Razak, SE.,M.Si.Ak.CA (…...…………...)

Disahkan Oleh,

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

vi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl.Sultan Alauddin No.259 gedung iqra Lt.7 Tel.(0411) 866972 MakassarSURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini :Nama : HALIFAH Stambuk : 105730480014 Jurusan : AKUNTANSI

Dengan judul : “Analisis Sistem Pengendalian Internal Akuntansi Penjualan Kredit Pada PT. Hadji Kalla Cabang Alauddin”

Dengan ini menyatakan bahwa :

Skripsi yang saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapapun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 02 November 2018 Yang Membuat Pernyataan

HALIFAH Diketahui Oleh :

Dekan Fakultas Ekonomi

Ismail Rasulong, SE.,MM NBM: 903078

Ketua Jurusan Akuntansi

Ismail Badollahi,SE,M.Si.Ak.CA.CSP NBM: 1073428

vii

Syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada kepada Rasulullah Muhammad SAW beserta para keluarganya, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “ Analisis Sistem Pengendalian Internal Akuntansi Penjualan Kredit pada PT. Hadji Kalla Cabang Alauddin”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terimah kasih kepada kedua orang tua penulis bapak Muh. Rusli Us dan ibu Lahima yang senantiasa memberi harapan, semangat , perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

viii

1. Bapak Dr. H. Abd Rahman Rahim, SE.,MM., Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rosullong, SE.,MM, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi, SE.,M.Si.Ak.CA selaku Ketua Prodi Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Hj. Naidah, SE.,M.Si., selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi dapat diselesaikan.

5. Ibu Muchriana Muchran, SE.,M.Si.Ak.CA selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Para staff karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Bapak pimpinan PT. Hadji Kalla Cabang Alauddin dan karyawan-karyawan PT. Hadji Kalla Cabang Alauddin, yang telah memberikan kesempatan kepada penulis untuk mengadakan penelitian pada instansi yang dipimpinnya.

ix

tahapan hingga sampai pada titik akhir penyelesain.

10. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2014 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongannya dalam aktivitas studi penulis.

Akhirnya, sunggu penulis sangat menyadari bahwa skripsi ini masih sangat jauh dri kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritiknya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermaanfaat bagi semua pihak utamanya kepada almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fisabilil haq, fastabiqul khairat, wassalamu‟alaikum Wr.Wb

Makassar, September 2018

x

Kredit, Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Ibu Naidah dan Pembimbing II Ibu Muchriana Muchran

Penelitian ini bertujuan untuk mengetahui apakah sistem pengendalian internal penjualan kredit yang diterapkan pada PT. Hadji Kalla Cabang Alauddin telah berjalan secara efektif. Metode penelitian yang digunakan adalah metode kualitatif. Teknik pengumpulan data adalah dengan tehnik observasi, wawancara, dokumentasi dan study kepustakaan.

Hasil penelitian yang dilakukan menunjukkan bahwa sistem pengendalian internal penjualan kredit yang diterapkan pada PT. Hadji Kalla Cabang Alauddin sudah berjalan dengan efektif dan sesuai dengan standar COSO yang terdiri dari lima elemen sistem pengendalian internal yaitu lingkungan pengendalian, penaksiran resiko, aktivitas pengendalian, informasi dan komunikasi serta pengawasan dan pemantauan.

xi

HALIFAH, 2018. Analysis of Internal Control Systems Accounting for Credit Sales, Thesis Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Supervisor I Mrs. Naidah and Advisor II Mrs. Muchriana Muchran

This study aims to determine whether the system of internal control of credit sales is applied to PT. Hadji Kalla Alauddin Branch has been running effectively. The research method used is a qualitative method. Data collection techniques are by observation, interview, documentation and literature study techniques.

The results of research conducted show that the system of internal control of credit sales is applied to PT. Hadji Kalla Alauddin Branch has been running effectively and in accordance with the COSO standard which consists of five elements of the internal control system, namely the control environment, risk assessment, control activities, information and communication and supervision and monitoring.

xii

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

KATA PENGANTAR ... vii

ABSTRAK BAHASA INDONESIA ... x

ABSTRACK ... xi

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Landasan Teori ... 7

1. Pengertian Sistem Pengendalian Internal ... 7

2. Pengertian Sistem Akuntansi ... 10

3. Pengertian Kredit ... 11

xiii

BAB III METODE PENELITIAN ... 25

A. Jenis Penelitian ... 25

B. Fokus Penelitian ... 25

C. Lokasi dan Waktu Penelitian ... 26

D. Sumber Data ... 26

E. Pengumpulan Data ... 26

F. Instrumen Penelitian ... 27

G. Metode Analisis ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 29

A. Hasil Penelitian ... 29

1. Gambaran Umum Objek Penelitian ... 29

a) Sejarah Perusahaan ... 29

b) Visi dan Misi ... 35

c) Struktur Organisasi ... 35

2. Prosedur Penjualan Kredit pada PT. Hadji Kalla Cabang

Alauddin ... 46

3. Dokumen yang digunakan dalam Sistem Penjualan Kredit

pada PT. Hadji Kalla Cabang Alauddin ... 48

4. Catatan Akuntansi yang digunakan dalam Sistem Penjualan

Kredit ... 50

5. Pengendalian Internal Penjualan Kredit pada PT. Hadji Kalla

Cabang Alauddin ... 51

xiv

BAB V PENUTUP ... 58

A. Kesimpulan dan Saran ... 58

1. Kesimpulan ... 58

2. Saran ... 58

xv

Gambar 2.1 Kerangka Konsep 24

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan perusahaan saat ini semakin pesat. Pada era saat ini mendorong banyak perusahaan untuk semakin memperluas usahanya dengan meraih pangsa pasar. Hal ini mendorong terjadinya persaingan yang ketat antar perusahaan. Perusahaan adalah suatu instansi yang terorganisir, berdiri dan berjalan yang tidak dapat terlepas dari hukum ekonomi dan prinsip dasar perusahaan pada umumnya. Setiap perusahaan memiliki tujuan untuk mencari laba yang sebesar-besarnya dan dapat mempertahankan kelangsungan hidup usahanya. Salah satu upaya dalam mengoptimalkan perolehan laba yaitu perusahaan harus meningkatkan omzet penjualan barang dagang.

Penjualan merupakan salah satu aspek yang penting dalam sebuah perusahaan. Dalam meningkatkan penjualan barang dagang, perusahaan diharapkan dapat meningkatkan kualitas pelayanan yang baik, diantaranya dengan memberikan diskon, bonus/hadiah, harga yang kompetitif dan memberikan kepercayaan kepada pelanggan dengan memberikan sistem pembayaran yang bisa dibayar secara tempo/kredit, sehingga sehingga pelanggan merasa puas akan pelayanan yang sudah diberikan. Pengelolaan perusahaan kurang baik akan merugikan perusahaan karena dapat berimbas pada perolehan laba dan pada akhirnya dapat mengurangi pendapatan perusahaan.

Perusahaan memiliki sistem yang berbeda dalam melakukan usahanya. Secara umum perusahaan harus harus memiliki sistem yang tepat dalam semua aspek yang dijalankannya. Sistem yang baik merupakan salah satu kunci dalam dalam pengendalian. Sistem adalah sebuah jaringan dari prosedur yang dibuat dengan pola-pola yang terpadu dalam pelaksanaan aktivitas utama perusahaan (Sutabri, 2003:18). Sistem merupakan sebuah sebuah jaringan dari prosedur yang tersusun dalam suatu rangkaian yang menyeluruh guna melakukan bermacam-macam kegiatan suatu badan usaha (Marom, 2002:1).

Sistem akuntansi merupakan jaringan atau organisasi yang yang terdiri dari catatan-catatan, formulir-formulir, alat-alat, prosedur-prosedur, dan sumber daya manusia guna menghasilkan informasi dari suatu organisasi guna keperluan pengawasan, operasi dan juga kepentingan dalam pengambilan keputusan bisnis bagi pihak yang berkepentingan (Narko, 2002:3). Penggunaan sistem akuntansi pada aktivitas penjualan (sistem akuntansi penjualan) bertujuan untuk mendukung aktivitas bisnis perusahaan dalam mengelolah serta serta memproses data transaksi secara efektif dan efisien. Sistem akuntansi penjualan digunakan untuk menangani transaksi penjualan barang atau jasa baik yang dilakukan secara tunai, kredit maupun konsinyasi.

Siklus penjualan merupakan titik utama yang menentukan keberhasilan sebuah perusahaan dilihat dari volume penjualan yang didapat. Secara umum terdapat dua jenis penjualan yaitu, penjualan tunai dan penjualan kredit. Untuk penjualan tunai perusahaan tidak menghadapi masalah karena pembayaran langsung terjadi ketika barang dikirim, sedangkan penjualan

kredit dilakukan dengan cara mengirimkan barang sesuai dengan pesanan dan untuk pembayaran pembeli diberi jangka waktu tertentu. Dengan adanya jangka waktu pembayaran atas penjualan kredit tersebut perusahaan memiliki resiko tidak terbayarnya piutang dan dikhawatiran akan terjadi penundaan pembayaran piutang maupun kurangnya pengawasan dalam penagihan piutang, oleh karena itu perusahaan harus dapat mengontrol penjualan kredit dengan baik agar tidak terjadi kerugian dan kesalahan yang fatal atas piutang dagang, seperti mengecek jatuh tempoh pembayaran dan menerapkan kebijakan-kebijakan atas penjualan kredit. Agar transaksi penjualan kredit dan pengelolaan piutang dapat dijalankan dengan baik dan sesuai dengan prosedur yang ada, maka diperlukan pengendalian intern dalam siklus penjualan kredit.

Pengendalian intern secara umum merupakan pengawasan yang dilakukan oleh dewan komisaris, manajemen dan pihak-pihak dalam perusahaan untuk memberikan tingkat kepastian yang memadai terkait sistem penjualan yang ada dalam perusahaan, selain itu Pengendalian ditetapkan agar kegiatan operasi berjalan dengan efektif dan efisien, serta menjamin adanya keandalan mengenai catatan laporan keuangan. Dengan adanya pengendalian intern akan terpicu suatu sarana untuk menyusun, mengumpulkan informasi- informasi yang berhubungan dengan transaksi perusahaan yang secara tidak langsung dapat dijalankan dengan baik. Setiap perusahaan haruslah mempunyai sistem pengendalian intern yang direncanakan dengan baik guna memastikan akurasi, kejujuran, efisiensi penanganan sumber-sumber daya, dan pencatatan transaksi-transaksinya

sehingga penjualan dapat berjalan secara efekif, tujuan perusahaan dapat tercapai sesuai apa yang telah direncanakan.

Pengendalian internal sangatlah diperlukan dalam dalam siklus penjualan kredit, dimana dalam penjualan kredit aset perusahaan berupa piutang dagang merupakan hal yang paling utama, oleh karena itu piutang dagang harus dikelolah dengan baik agar pengamanan penjualan kredit tersebut dapat berjalan dengan lancar dan terjamin. Selain itu pada siklus penjualan kredit perusahaan secara langsung berhubungan dengan pelanggan, dimana perusahaan harus memperhatikan pembayaran dari pelanggan sesuai dengan perjanjian yang telah disepakati. Bila siklus penjualan kredit terjadi masalah atau macet, maka perusahaan akan mengalami kerugian yang cukup besar. Oleh karena itu diperlukannya sistem pengendalian internal yang memadai pada siklus penjualan kredit.

PT. Hadji Kalla cabang Alauddin adalah dealer resmi Toyota yang merupakan salah satu industri dagang yang melayani penjualan mobil secara tunai dan kredit. Dalam sistem penjualan kredit pada aktivitas penagihan piutang akan menimbulkan dua hal yang akan terjadi yaitu piutang tertagih yang berpengaruh baik menjadi sebuah pendapatan dan bisa menjadi piutang tidak tertagih yang berpengaruh buruk terhadap laba yang merupakan sebuah resiko yang dapat merugikan perusahaan. Adapun resiko yang mungkin terjadi pada PT. Hadji Kalla Cabang Alauddin dalam sistem penjualan kreditnya seperti pihak pembeli terlambat membayar, persediaan barang yang diinginkan pembeli belum siap tersedia atau kehabisan persediaan, dan melakukan keterlambatan dalam pengiriman barang. Untuk menghindari resiko-resiko tersebut, perusahaan perlu melakukan sistem pengendalian

internal yang efektif atas penjualan kredit untuk mengurangi resiko-resiko yang mungkin akan terjadi dalam aktivitas-aktivitas penjualan kreditnya.

Berdasarkan uraia tersebut , maka penulis tertarik untuk mengangkat hal tersebut dengan judul „’ Analisis Sistem pengendalian Internal Akuntansi Penjualan Kredit Pada PT. Hadji Kalla Cabang Alauddin’’

B. Rumusan Masalah

Berdasarkan dengan latar belakang masalah yang dikemukakan, maka yang menjadi rumusan masalah dalam penelitian ini yaitu apakah sistem pengendalian internal penjualan kredit yang diterapkan pada PT. Hadji Kalla Cabang Alauddin telah berjalan secara efektif ?

C. Tujuan Penelitian

Adapun tujuan penelitian yaitu: Untuk mengetahui apakah sistem pengendalian internal penjualan kredit yang diterapkan pada PT. Hadji Kalla Cabang Alauddin telah berjalan secara efektif.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memperoleh manfaat dan memberikan kegunaan sebagai berikut :

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat membantu dalam memberikan manfaat terhadap perkembangan ilmu pengetahuan dalam bidang ekonomi khususnya akuntansi dalam menerapkan sistem pengendalian internal pada penjualan kredit

2. Manfaat Praktis a) Bagi Penulis

Penelitian ini dapat menambah pengetahuan serta mempraktekkan teori-teori yang diperoleh dari bangku kuliah agar dapat melakukan riset ilmiah dan menyajikan dalam bentuk tulisan dengan baik

b) Bagi Perusahaan

Dalam penelitian ini diharapkan dapat memberikan wacana bagi PT. Hadji Kalla Cabang Alauddin bahwa pengendalian internal yang baik sangantlah penting dalam menjalankan kegiatan operasional, terutama dalam siklus penjualan kredit serta dapat digunakan sebagai acuan pengambilan keputusan yang berkaitan dengan pemberian kredit.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Pengertian Sistem Pengendalian Internal

Pengendalian Internal merupakan bagian dari manajemen resiko yang harus dilaksanakan oleh setiap perusahaan untuk mencapai tujuan perusahaan tersebut. Demikian perlunya pengendalian internal dalam suatu perusahaan sehingga hal ini harus dilaksanakan secara konsisten untuk menjamin kesinambungan dan kepercayaan pihak donor maupun masyarakat.

Menurut Robert Libby dan Daniel G. Short (2008:298) mengartikan pengendalian intern sebagai berikut : sebagai proses yang digunakan perusahaan untuk mengamankan aset perusahaan dan memberi jaminan yang memadai terkait dengan reabilitas pelaporan keuangan perusahaan, efisiensi, dan efektivitas perusahaan, dan kesesuaian operasi perusahaan dengan aturan dan regulasi yang berlaku.

Menurut Rama dan Jones (2011:132) menyatakan pengendalian intern sebagai berikut: Pengendalian Intern adalah suatu proses yang dipengaruhi oleh dewan direksi entitas, manajemen dan persinal lainnya, yang dirancang untuk memberikan kepastian yang beralasan terkait dengan pencapaian sasaran kategori sebagai berikut: efektivitas dan efesiensi operasi, keandalan pelaporan keuangan, dan ketaatan terhadap hukum dan peraturan yang berlaku.

Pengendalian Intern terdiri atas beberapa komponen yang saling terkait berikut ini:

a. Lingkungan Pengendalian

Menetapkan corak suatu organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern, menyediakan disiplin dan struktur.

Lingkungan pengendalian mencakup hal-hal sebagai berikut: 1) Integritas dan nilai etika

2) Komitmen terhadap kompetensi

3) Partisipasi dewan komisaris atau komite audit 4) Struktur organisasi

5) Pemberian wewenang dan tanggung jawab 6) Kebijakan dan praktis sumber daya manusia b. Penaksiran Resiko

Penaksiran resiko adalah identifikasi entitas dan analisis terhadap resiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana resiko harus dikelola. Resiko dapat timbul atau berubah karena keadaan berikut ini:

1) Perubahan dalam lingkungan operasi 2) Personal baru

3) Sistem informasi yang baru atau diperbaiki 4) Teknologi baru

5) Lini produk, produk, atau aktivitas baru 6) Restrukturisasi korporasi

7) Operasi luar negeri 8) Standar akuntansi baru c. Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Aktivitas tersebut membantu memastikan bahwa tindakan yang diperlukan untuk menaggulangi resiko dalam pencapaian tujuan entitas, sudah dilaksanakan.

Aktivitas pengendalian mempunyai berbagai tujuan dan diterapkan diberbagai tingkat organisasi dan fungsi. Umumnya aktivitas pengendalian yang mungkin relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur yang berkaitan yang berkaitan dengan hal-hal sebagai berikut ini:

1) Review terhadap kinerja 2) Pengolahan informasi 3) Pengendalian phisik 4) Pemisahaan tugas d. Informasi dan komunikasi

Informasi dan komunikasi adalah pengindentifikasia, penangkapan dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

e. Pemantauan

Pemantauan adalah proses yang mementukan kualitas kinerja pengendalian intern sepanjang waktu. Pemantauan ini mencakup penentuan desain dan operasi pengendalian tepat waktu dan

pengambilan tindakan koreksi. Proses ini dilaksanakan melalui kegiatan yang berlangsung secara terus menerus, evaluasi secara terpisah, atau dengan berbagai kombinasi dari keduanya.

2. Pengertian Sistem akuntansi

Pengertian sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi informasi yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. (Mulyadi, 2003:3)

Sistem akuntansi merupakan sistem yang memberikan informasi terkait aktivitas perusahaan yang digunakan para manajer untuk mengelola perusahaan dan didalamnya terdapat prosedur-prosedur yang terstruktur dan menjadi suatu sistem (Mulyadi, 2008:11).

Defenisi akuntansi menurut Haryono Jusup (2001:4) adalah suatu disiplin yang menyediakan yang menyediakan informasi yang diperlukan untukmelaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi. Menurut COSO dalam Widjadja (2012), mendefenisikan pengendalian internal sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personil lain yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga kelompok tujuan utama, yaitu efektifitas dan efesiensi operasi, keandalan pelaporan keuangan dan kepatuhan terhadaphukum dan peraturan yang berlaku.

Dari pengertian tersebut sistem akuntansi dapat diartikan sebagai suatu kegiatan untuk mengumpulkan, mengorganisir dan mengikhtisarkan tentang berbagai transaksi perusahaan secara efisien yang digunakan

untuk membantu manajeman dalam menangani operasi perusahaanya. Unsur pokok sistemakuntansi adalah formulir, catatan yang terdiri dari jurnal, buku besar, bukupembantu dan laporan yang dihasilkan.

3. Pengertian Kredit

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 dalam Kasmir (2015:82) kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Adapun Penyebab kredit bermasalah diantaranya sebagai berikut:Widiasmara (2014) menyatakan ada beberapa faktor yang meyebabkan suatu kredit bermasalah diantaranya;

a. Faktor Kelemahan

1. Kelemahan perusahan dalam menganalisis, sehingga salah dalam membuat keputusan pemberian kredit

2. Kelemahan perusahan dalam melakukan pengawasan 3. Kelemahan nasabah dalam menggunakan dana pinjaman. b. Faktor Moral

1. Tindakan internal perusahan yang dengan sengaja tidak menerapkan prinsip kehati-hatian

2. Tindakan internal perusahan yang dengan sengaja tidak menerapkan praktek perbankan yang sehat

3. Tindakan nasabah yang dengan sengaja untuk merugikan perusahan

c. Faktor Keadaan

1. Adanya risiko bisnis yang tidak terelakan

2. Adanya kebijakan pemerintah yang berpengaruh buruk terhadap bisnis atau aktivitas nasabah

3. Adanya musibah atau bencana yang tidak dapat dihindari. 4. Pengertian sistem akuntansi penjualan kredit

Sistem akuntansi penjualan kredit menurut Mulyadi (2001: 210) yaitu penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut. Jadi dalam sistem akuntansi penjualan terdapat unsur-unsur yang mendukung dan kesemua unsur tersebut diorganisasi sedemikian rupa dalam sebuah sistem akuntansi yang disebut sistem akuntansi penjualan kredit.

Menurut Mulyadi (2001: 219,220) jaringan prosedur yang membentuk sistem akuntansi penjualan kredit meliputi:

a) Prosedur order penjualan

Dalam prosedur ini, fungsi penjualan menerima order dari pembeli dan menambahkan informasi penting pada surat order dari pembeli. b) Prosedur persetujuan kredit

Dalam prosedur ini, fungsi penjualan meminta persetujuan penjualan kredit kepada pembeli dari fungsi kredit.

c) Prosedur pengiriman

Dalam prosedur ini, fungsi pengiriman mengirimkan barang kepada pembeli sesuai dengan informasi dalam surat order pengiriman.

d) Prosedur penagihan

Dalam prosedur ini, fungsi penagihan membuat faktur penjualan dan mengirimkannya kepada pembeli.

e) Prosedur pencatatan piutang

Dalam prosedur ini, fungsi akuntansi mencatat tembusan faktur penjualan ke dalam kartu piutang.

f) Prosedur distribusi penjualan

Dalam prosedur ini, fungsi akuntansi mendistribusikan data penjualan menurut informasi yang diperlukan oleh manajemen.

g) Prosedur pencatatan harga pokok penjualan

Dalam prosedur ini, fungsi akuntansi mencatat secara periodik total harga pokokproduk yang dijual dalam periode tertentu

.

5.

COSO (Committee of Sponsoring Organizations of the Treatway Commission)COSO (Committee of Sponsoring Organizations of the Treatway Commission) merupakan sebuah organisasi nirlaba independen yang mempunyai tujuan untuk meningkatkan kualitas pelaporan keuangan melalui etika dan pengendalian internal yang efektif. Coso dibentuk pada tahun 1985. Komisi ini disponsori oleh 5 organisasi besar di Amerika Serikat yaitu :

a. The Ammerican Accounting Association (AAA)

b. The American Institute of Certified Public Accountants (AICPA) c. Financial Excecutive Institute (FEI)

d. The Institute Of Internal Auditors ( IIA)

Elemen-Elemen Sistem Pengendalian Internal COSO atau Committee of Sponsoring Organizations of the Treatway Commission memperkenalkan adanya lima komponen pengendalian intern yang meliputi Lingkungan Pengendalian (Control Environment), Penilaian Resiko (Risk Assesment), Prosedur Pengendalian (Control Procedure), Pemantauan (Monitoring), serta Informasi dan Komunikasi (Information and Communication).

1. Lingkungan Pengendalian

Setiap organisasi, tidak akan perduli apakah perusahaan tersebut perusahaan besar atau kecil, tetapi perusahaan itu harus memiliki lingkungan pengedalian yang kuat. Jika lingkungan pengendalian lemah kemungkinan besar diikuti lemahnya komponen pengendalian internal yang lain. Lingkungan pengendalian meliputi faktor-faktor berikut:

a) Filosophi manajemen dan gaya oprasi Manajer harus mengambil tindakan aktif untuk menjadi contoh berperilaku etis dengan bertindak sesuai dengan kode etik personal. Manajer juga bertanggung jawab menyusun kode etik perusahaan dan memperlakukan karyawan adil dan hormat.

b) Komitemen terhadap integritas dan nilai-nilai etika Penting bagi manajer untuk menciptakan budaya organisasi yang menekankan pada integritas dan nilai-nilai etika. Perilaku etis atau tidak etis manajer dan karyawan berdampak besar terhadap keseluruhan pengendalian internal.

c) Komitmen terhadap kompentensi Perusahaan harus merekruit karyawan yang kompeten dan dapat dipercaya guna mendorong kreatifitas dan inisiatif dalam menghadapi kondisi yang dinamis.

d) Komite audit dari dewan direksi Dewan direksi bertanggung jawab untuk memilih komite audit yang beranggota orang-orang luar dari perusahaan. Peran komite audit adalah memantau akuntansi perusahaan serta praktik dan kebijakan pelaporan keuangan.

e) Struktur organisasi Perusahaan menggambarkan pembagian otoritas dan tanggung jawab perusahaan dalam rangka mencapai tujuan perusahaan.

f) Metode penetapan otoritas dan tanggung jawab Hak yang dimiliki karena posisi formal seseorang untuk memberi perintah kebawahan.

g) Kebijakan dan praktis sumber daya manusia Kegiatan sumber daya manusia meliputi perekrutan karyawan baru, orientasi karyawaan baru, pelatihan karyawan, motivasi karyawan, evaluasi karyawan, promosi karyawan, kompensasi karyawan, perlindungan karyawan dan pemberhentian karyawan.

2. Penaksiran Resiko

Semua perusahaan, baik besar maupun kecil pasti menghadapi resiko internal maupun eksternal dalam usaha mencapai tujuan perusahaan. Resiko itu bersumber dari:

b) Tindakan sengaja

c) Bencana alam atau kerusuhan politik

d) Kesalahan perangkat lunak dan kegagalan peraltan komputer 3. Aktivitas Pengendalian

Aktivitas pengendalian yang terkait dengan pelaporan keuangan antara lain meliputi:

a) Desain dokumen yang baik dan bernomor urut cetak b) Pemisahan tugas

c) Otoritas yang memadai atas setiap transaksi bisnis yang terjadi d) Mengamankan harta dan catatan perusahaan

e) Menciptakan adanya pengecekan independen atas pekerjaan karyawan lain

4. Informasi dan Komunikasi

Informasi harus diidentifikasi, diproses dan komunikasikan ke personil yang tepat sehingga setiap orang dalam perusahaan dapat melaksakan tanggung jawab mereka dengan baik. Tujuan utama sebuah sistem informasi akuntansi antara lain:

a) Mengitentifikasi dan mencatat semua transaksi yang valid b) Mengklasifikasi transaksi sebagaimana seharusnya c) Mencatat transaksi sesuai dengan nilai moneter yang tepat d) Mencatat transaksi pada periode yang tepat

5. Pengawasan Kinerja

Kegiatan utama dalam pengawasan kinerja meliputi:

a) Supervisi yang efektif meliputi pelatihan karyawan, memonitor kinerja karyawan, mengkoreksi kesalahan yang dilakukan, serta megamankan harta dengan mengawasi karyawan yang memiliki akses terhadap perusahaan.

b) Akuntansi pertanggung jawaban

1) Penyusunan anggaran, kuota, penjadwalan, harga pokok standart, dan standart kualitas.

2) Laporan kinerja yang membandingkan kinerja aktual dengan rencana, dan menginformasikan jika ada penyimpangan yang signifikan.

3) Prosedur untuk investigasi penyimpangan yang signifikan dan mengambil tindakan untuk mengoreksi kondisi yang menybabkan terjadinya penyimpangan.

c) Pengauditan internal

1) Review terhadap reabilitas dan integritas informasi operasional dan informasi masi finansial 2

2) Penilaian terhadap efektivitas pengendalian internal

3) Evaluasi kepatuhan karyawan terhadap kebijakan, prosedur manajemen dan terhadap aturan dan regulasi yang berlaku

6. Efektivitas Penjualan a. Pengertian efektivitas

Efektivitas selalu berkaitan dengan tujuan perusahaan. Kegiatan suatu pusat pertanggungjawaban atau unit organisasi dapat dikatakan efektif sejalan dengan kontribusi yang diberikan dalam pencapaian tujuan perusahaan. Artinya semakin besar kontribusi keluaran suatu unit organisasi terhadap pencapaian tujuan perusahaan semakin efektif kegiatan unit organisasi tersebut.

Efektivitas menurut Mardiasmo (2005:132) adalah sebagai berikut “efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan (hasil guna). Efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan (spending wisely)”

b. Pengertian efektivitas penjualan

Aktifitas penjualan dikatakan telah efektif apabila penjualan suatu perusahaan telah mencapai hasil yang diharapkan sesuai dengan tujuan yang telah ditetapkan sebelumnya seperti yang telah dijelaskan oleh Shayu Sugian (2006:77) bahwa :

“ efektivitas penjualan adalah tingkat realisasi aktivitas-aktivitas penjualan yang direncanakan dan hasil-hasil yang diraih”.

Efektivitas penjualan terdiri dari beberapa point yaitu :

a. Penjualan suatu aktiva perusahaan hingga menjadi uang kas kadang disebut pencairan

c. Mengubah sesuatu agar menjadi uang

B. Tinjauan Empiris

Dalam penelitian ini terdapat penelitian-penelitian sebelumnya yang berisikan data atau informasi yang terdapat pada penulisan ini. Data atau informasi yang didapat dari beberapa penelitian sejenis adalah sebagai berikut :

Elok Maharani, Kertahadi, Muhammad Saifi (2016), melakukan penelitian yang berjudul „‟ Analisis Penerapan Sistem Akuntansi Penjualan Kredit dan Penerimaan Kas Dalam Mendukung Pengendalian Intern (Studi Kasus Pt. Smart Tbk Refinery Surabaya)‟‟ dengan menggunakan penelitian deskriptif dengan metode penelitian kualitatif. Hasil penelitian yaitu menunjukkan bahwa sistem akuntansi penjualan kredit dan penerimaan kas yang diterapkan oleh PT. Smart Tbk Refinery Surabaya memiliki beberapa kelemahan. Kelemahan-kelemahan tersebut akan menyebabkan lemahnya sistem pengendalian intern pada perusahaan.

Sisca Eki Suwandi, Sri Mangesta Rahayu, Mario Goretti Wi Endang NP ( 2016 ), melakukan penelitan yang berjudul „‟ Sistem Dan Prosedur Akuntansi Penjualan Dan Penerimaan Kas Untuk Mendukung Pengendalian Intern (Studi Kasus Gema Insani Press Distribusi Jawa Timur) dengan menggunakan metode penelitian deskriptif dengan pendekatan kualitatif. Hasil dari penelitian ini menunjukkan bahwa sistem penjualan dan penerimaan kas pada Gema Insani Distribusi Jawa Timur ditemukan beberapa kelebihan yang mampu mendukung pengendalian intern yang baik dan selain kelebihan terdapat

beberapa kelemahan yang menyebabkan lemahnya pengendalian intern perusahaan.

Nanik Dyah Wijayanti, Hendro Subroto, Suhendro (2017), melakukan penelitian dengan judul “Evaluasi Sistem Pnegendalian Intern Terhadap Pnejualan Kredit Pada AL-Ikhlas Stationery Surakarta” dengan menggunakan metode pendekatan deskriptif kualitatif. Hasil penelitian menunjukkan bahwa evaluasi sistem pengendalian intern pada penjualan kredit yang terdiri dari fungsi sales yang melakukan penjualan kredit ke pelanggan dan dokumen yang digunakan yaitu note sales order, evaluasi sitem dan prosedur persetujuan kredit terdiri dari fungsi entry data dan fungsi persetujuan kredit dilakukan secara lisan dan tidak adanya ketentuan secara tertulis dari perusahaan dalam proses persetujuan kredit.

Beni Makaria, Siti Ragil Handayani, Dwi Atmanto (2015), melakukan penelitian dengan judul “Evaluasi Atas Sistem Penjualan Kredit Dan Penerimaan Kas Sebagai Upaya Meningatkan Pegendalian Intern” dengan menggunakan metode penelitian deskriptif kulitatif. Hasil penelitian menunjukkan bahwa penerapan sistem akuntansi penjualan kredit dan penerimaan kas pada perusahaan industry penyamakan kulit PT. Kasin Malang, cukup baik dan memenuhi unsur-unsur pengendalian intern, tetapi masih terdapat beberapa kelemahan yaitu perangkapan fungsi penjualan dan kredit.

Gerald Lumempouw, Ventje Ilat, Anneke Wangkar (2015), melakukan penelitian dengan judul “Evaluasi Sistem Pengendalian Intern Terhadap Penjualan Kredit Pada PT. Sinar Pure Foods International” dengan menggunakan metode penelitian deskriptif kualitatif. Hasil penelitian

menunjukkan bahwa sistem pengendalian intern penjualan kredit pada PT. Sinar Pure Foods International yang meliputi struktur organisasi, system otorisasi dan prosedur pencatatan, serta karyawan yang mutunya sesuai dengan tanggung jawabnya, telah sesuai dengan standar operasional prosedur yang ditetapkan perusahaan dan tidak menyimpang dari teori yang terdapat dalam ilmu akuntansi.

Faradila A. Salim (2015), melakuikan penelitian dengan judul “ Analisis Penerapan Sistem Informasi Akutansi dalam mendukung Pengendalian Internal Pemberian kredit pada PT. Bank Bukopin Manado” dengan menggunakan metode penelitian analisis deskriptif kualitatif. Hasil penelitian menunjukkan bahwa penerapan sistem informasi akuntansi dalam mendukung pengendalian intern pemberian kredit pada PT. Bank Bukopin Cabang Manado sudah dujalankan dengan baik. Selama PT. Bank Bukopin Cabang Manado melakukan proses dan teknik sesuai dengan unsur-unsur pengendalian intern yang layak dan memadai sesuai dengan teori pengendalian internal oleh COSO, maka pihak bank dapat mengatasi kredit macet dan bank tidak akan mengalami kerugian yang besar.

Nesti Angelica, Hendry Jaya, Rizki Eka Putra (2016), melakukan penelitian dengan judul Analisis Sistem Pengendalian Internal Pada Proses Pemberian kredit di PT. Bank Rakyat Indonesia. Tbk Cabang Batam”. Hasil penelitian menunjukkan bahwa sistem pengendalian internal pada proses pemberian kredit di Pt. Bank Rakyat Indonesia. Tbk Cabang Batam sudah diterapkan secara efektif dengan telah diterapkannya pedoman dan standar sistem pengendalian internal baik menurut COSO (Commitee Of Sponsoring Organization of The Treadway Commission) maupun Bank Indonesia.

Delima Danurdara Hapsari, Nengah Supjana, Maria Goretti Wi Endang (2016), melakukan penelitian dengan judul “Evaluasi Sistem Akuntansi Penjualan Dan Penerimaan Kas Dalam Meningkatkan Pengendalian Intern Yang Efektif (Studi Kasus Pada PT. Sun Star Motor) dengan menggunakan metode penelitian deskriptif dengan pendekatan kualitatif. Hasil penelitian menujukkan bahwa sistem penjualan dan penerimaan kas yang diterapkan pada PT. Sun Star Motor secara keseluruhan telah berjalan dengan baik namun masih memiliki kelemahan.

Andi Maujung Tjodi, David Paul Elia Saerang, Meily Yoke Betsy Kalalo (2017), melakukan penelitian dengan judul Analisis Sistem Pengendalian Internal Piutang Usaha pada PT. Bank Sulutgo KCP Ranotana dengan menggunakan metode penelitian analisis deskriptif dengan menggunakan data kualitatif. Hasil penelitian menujukkan bahwa sistem pengendalian internal piutang usaha pada PT. Bank Sulutgo KCP Ranotano secara keseluruhan berjalan cukup efektif, pihak manajemen bank telah menerapkan prinsip-prinsip pengendalian internal menurut COSO.

Yesti Nawangsari, Iwan Setya Putra (2016) melakukan penelitian dengan judul Analisis Sistem Pengendalian Intern Pemberian Kredit dalam Menurunkan Tingkat Kredit Macet pada Koperasi Simpan Pinjam “Karisma Mitra Karya” dengan menggunakan metode penelitian kualitatif. Hasil penelitian menunjukkan bahwa sistem pengedalian intern pemberian kredit dalam menurunkan tingkat kredit macet pada koperasi simpan pinjam sudah dilakukan dengan baik.

C. Kerangka Konsep

Pada PT. Hadji Kalla Cabang Alauddin terdapat dua jenis penjualan yaitu penjualan tunai dan penjualan kredit. Untuk penjualan tunai perusahaan tidak menghadapi suatu masalah yang cukup berarti karena begitu barang dijual maka kas akan lagsung diperoleh. Namun untuk penjualan kredit, perusahaan akan menghadapi suatu masalah yang cukup berarti, karena kas tidak langsung dapat diperoleh begitu barang dijual. Namun perlu beberapa waktu untuk memperoleh kas tersebut. Bahkan perusahaan dapat mengalami kehilangan uang khas tersebut karena pembeli/pelanggan lalai untuk membayarnya. Penjualan kredit tersebut akan menimbulkan perkiraan piutang bagi perusahaan, oleh karena itu perlu adanya suatu kontrol dari pihak manajemen perusahaan terhadap penjualan kredit tersebut. Kontrol yang dimaksud adalah sistem pengendalian internal.

Pengendalian yang baik yang dilaksanakan oleh manajemen, akan meminimalisir kerugian yang timbul akibat adanya kegiatan piutang tak tertagih ataupun kecurangan yang dilaksanakan oleh karyawannya sendiri. Semakin baik sebuah sistem yang berjalan pada suatu perusahaan maka akan semakin baik pula efektifitas pengendalian didalamnya.

Berdasarkan penjelasan yang telah diuraikan diatas maka sebagai kerangka pikir dari penelitian ini adalah sebagai berikut:

sss

Gambar 2.1 Kerangka Pikir PT. Hadji Kalla Cabang Alauddin

Sistem Akuntansi Penjualan Kredit Sistem Pengendalian Internal

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Metode yang digunakan dalam penelitian ini menggunakan jenis penelitian kualitatif yaitu suatu pendekatan penelitian yang menggunakan data berupa kalimat tertulis ataupun lisan, perilaku, peristiwa-peristiwa, pengetahuan atau objek studi. Penelitian kualitatif ini bertujuan untuk membuat deskriptif, gambaran secara sistematis, akurat mengenai fakta-fakta, sifat serta hubungan antar fenomena yang terdapat pada riset yang dilakukan.

B. Fokus Penelitian

Masalah yang menjadi pusat perhatian dalam penelitian ini adalah sebagai berikut :

1. Sistem Pengendalian Internal

Sistem pengendalian internal sebagai penyebab atau pendahulu dari variabel lain ( variabel terikat). Dalam penelitian ini variabel yang dimaksud adalah pelanggan/customer yang melakukan order pemesanan penjualan terlebih dahulu.

2. Sistem Akuntansi Penjualan Kredit.

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Dalam penelitian ini yang menjadi variabel terikat adalah sistem akuntansi penjualan kredit, dimana dalam serangkaian kebijakan dan penerapan sistem prosedur yang

digunakan oleh manajemen dan mengawasi aktivitas yang terjadi di dalam perusahaan.

C. Lokasi dan Waktu Penelitian

Adapun yang menjadi lokasi penelitian yaitu PT. Hadji Kalla Cabang Alauddin berlokasi di Jalan Sultan Alauddin No. 76 Makassar. Penelitian ini diperkirakan dalam jangka waktu 2 bulan mulai bulan Juli sampai Agustus.

D. Sumber Data

Data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Data primer adalah data yang diperoleh dari tempat penelitian melalui wawancara secara langsung dengan pihak yang terkait dengan penjualan kredit seperti manajer, kepala bagian penjualan dan kegiatan observasi yang kemudian akan diolah peneliti.

2. Data sekunder adalah data yang dikumpulkan melalui catatan dan dokumen resmi perusahaan dan data yang telah diolah seperti sejarah perusahaan, struktur organisasi dan dokumen lainnya.

E. Pengumpulan Data

Tehnik penelitian yang digunakan untuk memperoleh data adalah sebagai berikut:

1. Penelitian Lapangan (Filed Researc)

Penelitian lapangan merupakan penelitian untuk memperoleh data primer dengan cara peneliti langsung ke PT. Hadji Kalla Cabang Alauddin sebagai objek penelitian yaitu dengan cara:

a. Observasi yaitu peneliti melakukan pengamatan dan meninjau kegiatan perusahaan untuk memperoleh gambaran yang nyata mengenai operasi perusahaan.

b. Wawancara adalah tehnik interview dengan melakukan tanya jawab secara langsung dengan pihak yang bertanggung jawab untuk memberikan data.

2. Study keperpustakaan (Library Researc)

Pengmpulan data sekunder yang dilakukan untuk memperoleh keterangan dan data literatur yaitu berupa buku, majalah, makalah, yang relevan dengan landasan teori atas masalah yang sedang diteliti agar diperoleh suatu pemahaman yang mendalam serta menunjang proses pembahasan mengenai masalah-masalah yang telah diidentifikasi.

3. Dokumentasi

Dokumentasi yaitu catatan penting yang terkait dengan pengendalian internal akuntansi penjualan kredit.

F. Instrumen Penelitian

Dalam penelitian ini penulis menggunakan alat dalam menggali data yaitu ukuran efektif diukur melalui komponen pengendalian menurut COSO yang biasa dijadikan alat ukur perusahaan dalam menerapkan sistem pengendalian yaitu:

1. Lingkungan Pengendalian (Control Environment) 2. Penilaian Resiko (Risk Assesment)

3. Aktivitas Pengendalian (Control Procedure) 4. Pemantauan (Monitoring),

5. Informasi dan Komunikasi (Information and Communication).

G. Metode Analisis

Analisis data yang dilakukan dalam penelitian ini adalah analisis deskriptif kualiatif. Metode deskriptif kualitatif adalah metode analisis dengan terlebih dahulu mengumpulkan data yang ada kemudian diklarifikasi, dianalisis selanjutnya diinterpretasikan sehingga dapat memberikan gambaran yang jelas mengenai keadaan yang diteliti. Metode ini digunakan karena penulis dapat mengetahui cara pandang obyek penelitian lebih mendalam yang tidak bisa diwakili dengan angka-angka statistik.

Tahap-tahap dalam menganalisis data yaitu:

1. Mengumpulkan data dan informasi tentang sistem pengendalian internal akuntansi penjualan kredit berdasarkan hasil wawancara. 2. Mempelajari dan mengkaji data serta indormasi tentang sistem

pengendalian internal akuntansi penjualan kredit.

3. Menguraikan sistem pengendalian internal dan mengaitkannya dengan akuntansi penjualan kredit sesuai pustaka yang ada.

4. Menarik kesimpulan dan uraian serta penjelasan yang telah dilakukan.

BAB VI

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1.

Gambaran Umum Objek Penelitian a. Sejarah PT. Hadji KallaPada tahun 1952 Hadji Kalla dan Hajjah Athirah membangun NV. Hadji Kalla Trading Company yang bergerak dibidang ekspor impor. Perusahaan PT. Hadji Kalla di Makassar didirikan pada tanggal 18 oktober 1952 berdasarkan akte pendirian nomor 31 dihadapan akta notaries Meester Jan Philippus deKorte. Pengesahan dilakukan lewat berita acara Endang perputaran waktu maka perusahaan ini telah berkembang hingga ke generasi berikutnya. Pada awalnya perusahaan ini hanya memiliki beberapa orang karyawan dan saat ini sdah mencapai ribuan jumlahnya. Berawal dari satu perusahaan kini telah menjadi Grup tangguh Grup Hadji Kalla. Insya Allah puluhan atau ratusan Tahun mendatang tetap berkembang bersama masyarakat.

Berpengalaman lebih dari setengah abad dalam bisnis, membuat kami semakin matang dan percaya diri serta mendapatkan kepercayaan dari masyarakat dan pemerintah. Bisnis grup Hadji Kalla adalah melayani dan membangun infrastruktur. Mulai bisnis mobil, transportasi darat, pelayanan, jalan raya, jembatan, Bandar udara,dan peralatannya, membuat alat – alat peralatan jalan, pelistrikan aspal serta agro industri. Melalui pembangunan infrastruktur yang luas, grup Hadji Kalla yakin, Indonesia akan berkembang dengan pesat. Grup Hadji Kalla lahir dan

berkembang di Indonesia bagian Timur, karenanya perusahaan ini merupakan salah satu perusahaan di Indonesia yang paling mengenal wilayah ini. Dengan tetap mengharapkan Taufik dan Hidayah Allah SWT, serta bekerja secara professional, grup Hadji Kalla siap bekerjasama untuk membangun negeri tercinta.

Pasangan Hadji Kalla dan Jajja Athirah Kalla, mengawali usahanya di bidang perdagangan tekstil di kota Watampone dan Makassar melalui Nv Hadji Kalla Trading Compani yang didirikan pada Tanggal 18 Oktober 1952. Lewat kerja keras yang tidak kenal lelah, hadji Kalla berhasil mengembangkan usahanya dalam berbagai bidang yang kemudian disatukan dibawah bendera Grup Hadji Kalla.

Sejak tahun 1982, Grup Hadji Kalla dipimpin oleh Muhammad yusuf Kalla. Untuk kawasan Indonesia Timur, Grup Hadji Kalla merupakan kelompok usaha yang paling menonjol. Kendali usaha dipusatkan di Makassar sedangkan operasionalnya meliputi seluruh wilayah Sulawesi dengan tiga bidang usaha utama : Otomotif, perdagangan dan konstruksi. Grup hadji kalla juga mengerjakan proyek–proyek untuk kawasan Inonesia Timur, khususnya yang berkaitan dengan infrastruktur. Inilah perusahaan induk yang menaungi Grup Hadji Kalla, berdiri pada tahun 1952 dan bergerak disektor otomotif serta perdagangan. Tahn 1969 PT. Hadji Kalla menjadi agen tunggal pemasaran mobil Toyota unruk daerah Slawesi Selatan, tengah dan tenggara. Berikut prestasi yang dicapainya dalam penjualan kendaraan penumpang dan komersial, perusahaan ini sering memperoleh Trippe Grown Award, dari Toyota Corporation,

Jepang. Market Sharenya pun tertinggi melampaui wilayah lain di Indonesia.

Melalui cabang yang terbesar di seluruh Sulawesi. PT. Hadji Kalla menerapkan standar Toyota dalam beroperasi meliputi penjualan, service dan penyediaan suku cadang atau yang lazim disebut 3S – sales, service, spare parts. Bidang usaha lainnya penyewaan mobil di beberapa wilayah Indonesia serta perdagangan umum impor maupun ekspor. Dengan adanya laju perkembangan yang pesat, maka pada tahun 1973 NV. Hadji Kalla membuka kantor utama yang terletak dijalan Hos Cokroamnoto No. 27 makassar. Produk utama yang diperdagangkan oleh PT. Hadji Kalla sampai saat ini adalah mobil merek Toyota dan merupakan penyalur tunggal untuk daerah pemasaran Sulawesi yang merupakan penyalur tunggal untuk daerah pemasaran Sulawesi yang merupakan salah satu dealer dari Pt. Toyota Astra motor yang berkedudukan di Jakarta.

PT. Hadji Kalla hingga kini mempunyai cabang / perwakilan dalam memasarkan mobil merek Toyota dan cabang atau perwakilan tersebut adalah sebagai berikut:

1) Cabang Jakarta 2) Cabang Kendari 3) Cabang Palu 4) Cabang Pare-Pare 5) Perwakilan Sidrap 6) Perwakilan Pinrang 7) Perwakilan Soppeng 8) Perwakilan Polmas

9) Perwakilan Palopo 10) Perwakilan Sengkang

Sejalan dengan keberhasilan yamg telah diraih, maka perusahaan itu telah memiliki berbagai anak bidang usaha, yaitu sebagai berikut:

1) Tahun 1971, didirikan PT. BUMU KARSA yang bergerak dibidang kontraktor.

2) Tahun 1973, didirikan PT. Bhakti Centre Baru Makassar, yang bergerak dalam bidang percetakan, penjilidan dan penjualan buku-buku.

3) Tahun 1875, didirikan PT.Ekspedisi Muatan Kapal Laut Hadji Kalla Raya yang bergerak dalam bidang ekspedisi muatan kapal laut. 4) Tahun 1977, didirkan PT. BUKAKA AGRO yamg bergerak dalam

usaha pengadaan makanan ternak, makanan ikan dan makanan udang.

5) Tahun 1980, didirikan PT. Bukaka Teknik Utama, memproduksi peralatan konstruksi dan konstruksi tehnik lainnya.

6) Tahun 1980, didirikan PT. Bumi Rama Nusantara Makassar, yang bergerak dalam bidang pemecahan batu.

7) Tahun 1985, didirikan PT. Makassar Raya Motor, yang bergerak dalam bidang penjualan mobil merek Daihatsu, Isuzu dan Nissan Truck.

8) Tahun 1988, didirikan PT. Bumi Sarana Utama, Khususnya menangani penyaluran dan penjualan aspal curah, yang kegiatan operasinya di kota Parepare dan Palu.

9) Tahun 1990, Didirikan PT. Bukaka Lintas Tama, yang bergerak dalam bidang jasa, penyeberangan, dengan mengoperasikan kapal peri untuk melayani arus penumpang kendaraan dari bajoe, bone dan kolaka.

10) Tahun 1990, didirkan PT. Bumi Sarana Indah yang bergerak dalam bisnis real estate, baik perumahan ruko, hotel, plasa dan sebagainya. 11) Tahun 1991, didirikan PT. Kalla Lines menangani pengoperasian

kapal penumpang dan barang antar pulau.

12) Tahun 1996, didirikan PT.Kalla Electrical System, yang bergerak dalam bidang transformator.

13) PT. Baruga Asri Nusa Development, menjalankan usaha-usaha sebagai delevor untuk pembangunan perumahan, pusat pertokoan dan perdangangan.

Sejalan dengan prospek usaha yang dikelola oleh NV. Hadji Kalla, maka pada tahun 1994 berubah dari NV. Hadji Kalla menjadi PT. Hadji Kalla yang sesuai dengan akte Notaris Endang Soelianti, Sarjana Hukum No 34 MOTTO K : Kerja Ibadah A : Apresiasi Pelanggan L : Lebih Cepat L : Lebih Baik A : Aktif Bersama

1) Kerja adalah Ibadah

a) Tauhid adalah senantiasa menyadari dan merasakan apapun yang dikerjakannya pasti diketahui oleh Allah Subhanahu Wa Ta‟ala. b) Ikhlas adalah meluruskan niat dalam bekerja dan berbisnis

semata-mata untuk mendapatkan ridha Allah Subhanahu Wa Ta‟ala

c) Amanah adalah sesuatu yang dipercayakan atau kepercayaan, adalah lawan dari khianat

d) Jujur adalah perkataan dan perbuatan yang sejalan, selalu dapat dipercaya, tidak berbohong.

e) Istiqamah dapat diartikan tetap di jalan yang lurus, mengikuti jalan yang lurus,tetap memegang prinsip, tidak goyah oleh berbagai kesulitan, tantangan & godaan.

2) Apresiasi Pelanggan

a) Maju Bersama yaitu mengutamakan kemajuan bersama dengan pelanggan baik internal maupun ekternal.

b) Sipakatau-Sipakalebbi yaitu memuliakan pelangggan baik internal maupun ekternal, memanusiakan pelanggan, dan saling mengingatkan.

3) Lebih Cepat Lebih Baik

a) Efektif & Efisien yaitu melakukan sesuatu yang benar dengan cara yang benar sehingga tujuan perusahaan dapat terwujud tanpa melakukan pemborosan.

b) Inovatif & Solutif yaitu menghasilkan produk, metode, dan cara - cara baru serta mencari solusi atas berbagai persoalan dan kendala yang dihadapi.

4) Aktif Bersama

a) Kekeluargaan yaitumemperlakukan pihak lain selayaknya anggota keluaga harmonis dan dibangun atas 4 nilai utama, yaitu : murah hati, rendah hati, komunikasi dan melayani.

b) Sipatuo–Sipatokkang adalah saling mebantu dan menguatkan untuk mengoptimalkan seluruh potensi masing-masing individu dan mencegah terjadinya perselisihan yang dapat menurunkan produktivitas kerja.

b. Visi dan Misi

PT. Hadji Kalla Toyota Cabang Aalauddin memiliki visi dan misi tertulis yang dijadikan acuan perusahaan dalam melakukan aktivitas agar dapat mencapai tujuan perusahaan . Adapun visi dan misi PT. Hadji Kalla Toyota Cabang Alauddin adalah sebagai berikut:

1. Visi

Menjadi Perusahaan otomotif yang “ BEST IN TOWN” 2. Misi

Menyediakan kendaraan toyota kepada masyarakat dengan memberikan kualitas pelayanan terbaik, profit perusahaan dan kesejahteraaan karyawan yang bertumbuh dengan baik.

c. Struktur Organisasi

Perkembangan suatu perusahaan menjadikan ruang lingkup kegiatan perusahaan semakin luas dan semakin rumit, hal ini menyebabkan seseorang tidak mampu lagi melaksanakan sendiri seluruh

kegiatan didalam perusahaan, maka dari iru diperlukan pembagian tugas dan wewenang dari anggota-anggota organisasi tersebut.

Peningkatan kemampuan dan keefektifan manajemen perusahaan sangatlah diperlukan untuk memaksimalkan potensi sumber daya yangdimiliki serta mendorong pertumbuhan kerja kearah produktivitas yang tinggi. Setiap perusahaan idealnya mempunyai struktur organisasi formal dimana didalamnya terlibat orang-orang serta sumber-sumber untuk melaksanakan rencana dan mencapai tujuan secara keseluruhan. Untuk mencapai tujuan tersebut diatas perusahaan PT. Hadji Kalla dalam kegiatan operasionalnya menggunakan struktur organisasi yang berbentuk lini dan staf.

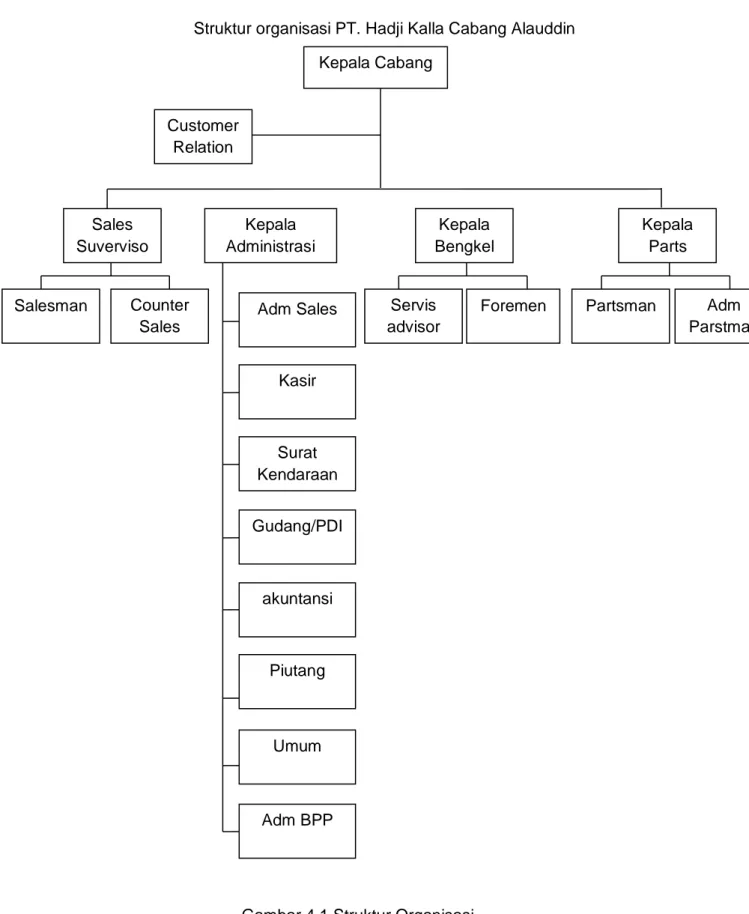

Struktur organisasi PT. Hadji Kalla Cabang Alauddin

Gambar 4.1 Struktur Organisasi Kepala Cabang Customer Relation Sales Suverviso r Kepala Administrasi Kepala Bengkel Kepala Parts Salesman Counter Sales

Adm Sales Servis advisor Foremen Adm Parstman Partsman Kasir Surat Kendaraan Gudang/PDI Adm BPP Umum Piutang akuntansi

d. Uraian Tanggung Jawab dan Wewenang

Adapun kewajiban, wewenang dan tanggung jawab dari masing-masing bagian tersebut adalah sebagai berikut :

1. Branch Manager ( Kepala Cabang) Tugas dan Tanggung Jawab :

a) Mengelola dan memantau pelaksanaan operasi cabang yang meliputi penjualan unit, spare part, servis, administrasi, dan keuangan, serta mengelola pelanggan.

b) Mencapai target yang telah ditetapkan.

c) Melakukan pengembangan relasi bisnis yang sudah ada, dan mengembangkan bisnis baru.

2. Sales Supervisor

Tugas dan Tanggung Jawab :

a) Bertanggung jawab untuk delivery kendaraan yang telah dijual kepada pelanggan.

b) Memantau hasil kerja salesman, dan menyiapkan suatu petunjuk (guidance) sebagai solusi terhadap masalah yang sering dihadapi. c) Melakukan supervisi dan koordinasi antara salesman dan counter

untuk mencapai target penjualan. 3. Salesman

Tugas dan Tanggung Jawab :

a) Bertanggung jawab untuk mencapai target penjualan yang telah ditetapkan.

b) Memelihara dan melayani pelanggan, dan mengembangkan bisnis baru pada kesempatan mendatang.

c) Memelihara aktivitas kunjungan harian termasuk pengisian angket penjualan.

d) Menyediakan pelayanan purna jual seperti penyelesaian dokumen-dokumen (STNK, BPKB, dll).

Deskripsi Pekerjaan :

a) Melakukan prospecting, baik melalui kunjungan langsung ke calon pelanggan atau melalui telepon.

b) Menunjukkan sifat ramah, sopan santun, dan menarik dalam penawaran dan negosiasi, penutupan penjualan, penyerahan kendaraan, serta pelayanan purna jual.

c) Memberikan informasi yang cukup mengenai keadaan di luar perusahaan termasuk pasar, harga, dan pesaing.

d) Mencatat dan melaporkan semua keluhan pelanggan atas kendaraan yang telah dibeli.

4. Sales Counter

Tugas dan Tanggung Jawab :

a) Bertanggung jawab untuk mencapai target penjualan yang telah ditetapkan.

b) Memelihara dan melayani pelanggan, dan mengembangkan bisnis baru pada kesempatan mendatang.

c) Memelihara aktivitas kunjungan harian termasuk pengisian angket penjualan.

d) Menyediakan pelayanan purna jual seperti penyelesaian dokumen-dokumen (STNK, BPKB, dll).

5. Service Head Tanggung Jawab :

a) Menciptakan promosi bisnis servis dan pengembangan organisasi servis.

b) Membuat rencana kerja dan target tahunan.

c) Memonitor dan mengevaluasi aktivitas dan pencapaian target serta efisiensi stock.

d) Laporan performa bengkel customer relation (mengunjungi customer fleet user, dll).

e) Kolaborasi dengan bagian lain (sales, parts, dan administrasi). f) Menangani keluhan (komplain) dan meningkatkan CS.

g) Mengevaluasi pekerjaan, memberikan masukan dan training untuk staff bengkel.

h) Mengelola personel bengkel. i) Memelihara lingkungan.

j) Memberikan masukan untuk problem teknis. k) Menginformasikan TI ke seluruh service personel. 6. Partsman

Tugas dan Tanggung Jawab : a) Penerimaan barang. b) Penyimpanan barang. c) Pengeluaran barang.

d) Menerima dokumen barang. e) Menerima barang secara fisik. f) Memeriksa barang yang diterima.

g) Perencanaan lokasi barang. h) Sistem penomoran lokasi. i) Penyimpanan barang.

j) Pengawasan penyimpanan barang (Location Control). k) Mengambil barang dari lokasi.

l) Memeriksa barang yang diambil.

m) Menyerahkan / mengirim barang kepada pembeli. 7. Service Advisor

Tugas dan Tanggung Jawab :

a) Memelihara hubungan dengan pelanggan.

b) Perjanjian, penerimaan, menuliskan repair order, memonitor progres pekerjaan, final check, penjelasan saat penerimaan, follow up.

c) Proses dokumen.

d) Menjawab pertanyaan customer, menghandle komplain, dan sebagai konsultan masalah teknis.

e) Menyimpan file informasi pelanggan.

f) Melaksanakan aktifitas meningkatkan pelanggan untuk servis selanjutnya.

g) Membantu Service Head. 8. Foreman

Tugas & Tanggung Jawab

a) Menjaga area kerja bersih dan aman.

b) Menyelesaikan pekerjaan sesuai dengan prosedur dan efesiensi yang tinggi.

c) Menjaga fasilitas, peralatan dan manual (tester, tools, lift, repair manual, etc) dalam kondisi yang baik.

d) Self study mengenai Technical & Product Knowledge melalui fasilitas yang telah disediakan.

e) Membantu dan bertanggung jawab kepada Foreman. 9. Administration Head

Tugas & Tanggung Jawab

a) Bertanggung jawab untuk memelihara dan mengelola asset perusahaan baik asset fisik maupun asset keuangan perusahaan. b) Bertanggung jawab untuk mengawasi dan mengimplementasikan

sistem administrasi yang sesuai dengan prosedur.

c) Bertanggung jawab untuk melakukan administrasi HRD dan GA. 10. Administrasi Penjualan

Tugas dan Tanggung Jawab :

a) Mengatur dan mengawasi pelaksanaan pekerjaan administrasi penjualan unit, seperti pembuatan faktur, delivery order, dan pekerjaan administrasi lainnya di bidang pemesanan

b) Menyusun laporan penjualan dan membuat statistik penjualan unit berdasarsarkan angka-angka yang diperoleh dari counter sales dan salesman.

c) Menyelenggarakan sistem arsip yang memadai terutama dokumen-dokumen dan catatan-catatan yang diperlukan di bagian penjualan. d) Memberikan data atau informasi tentang tersedianya kendaraan yang diperlukan tepat pada waktunya dengan mempertimbangkan lamanya pengiriman kendaraan dari pusat atau TAM.

e) Mengawasi pelaksanaan pemesanan kendaraan ke pusat sesuai dengan rencana pemesanan yang telah disetujui serta melalui prosedur yang telah ditetapkan.

f) Memantau perkembangan pemesanan kendaraan dari saat pemesanan sampai dengan realisasi sesuai dengan ketentuan yang berlaku.

g) Mengawasi administrasi hasil pelaksanaan pemesanan dan penjualan kendaraan.

h) Membuat dan menyerahkan laporan pemesanan dan penjualan kendaraaan tepat pada waktunya sesuai dengan ketentuan yang berlaku.

i) Melakukan tugas lain yang dibebankan oleh Kepala Cabang. 11. Kasir

Tugas dan Tanggung Jawab :

a. Melaksanakan pembayaran berdasarkan bukti-bukti pembayaran yang telah disetujui.

b. Menerima pembayaran dan membuat bukti penerimaan atas uang tunai/cek/bilyet giro dari pelanggan maupun dari pihak ketiga. c. Menyetorkan uang tunai/cek/bilyet giro yang diterima paling lambat

keesokan harinya.

d. Mengambil uang di bank untuk keperluan rutin.

e. Bertanggung jawab atas keamanan jumlah uang/cek/bilyet giro yang ada di cabang.

f. Berdasarkan daftar gaji/upah yang telah disetujui menyerahkan uang gaji/ upah ke atasannya.

g. Membuat dan melaporkan buku kas atau bank harian. 12. ADM Bengkel

Tugas dan Tanggung Jawab :

a) Membuat invoice extern dan intern baik perorangan maupun pelanggan tetap.

b) Kontrol dan file Surat Perintah Kerja (SPK).

c) Membuat laporan penjualan, pembayaran, dan pembatalah harian ke ADH.

d) Kontrol laporan penjualan terhadap fisik invoice.

e) Kontrol kredit pelanggan, informasikan ke administrasi billing. f) Membuat laporan pelanggan black list ke Service Advisor setiap

bulan.

g) Mengirimkan informasi data kredit kepada pelanggan setiap bulan. 13. Akuntansi

Tugas dan Tanggung Jawab :

a) Membuat catatan harian atas transaksi-transaksi pengeluaran kas, penerimaan kas, pembelian, penjualan, dan transaksi penyesuaian. b) Melakukan posting dari catatan harian atau jurnal ke dalam buku

besar yang sesuai.

c) Melakukan posting dari bukti asli ke dalam buku pembantu yang sesuai.

d) Mencari saldo rekening neraca pada tanggal tertentu dan menjumlahkan nilai penjulan dan biaya-biaya selam satu periode yang berakhirnya sama dengan tanggal neraca dan disajikan dalam neraca saldo.

e) Membuat dan mencatat jurnal penyesuaian seperti depresiasi aktiva tetap, amortisasi aktiva tidak berwujud, retur pembelian, pemakaian persediaan bahan habis pakai.

f) Membuat laporan keuangan yang terdiri dari neraca, perhitungan rugi laba, laporan posisi perubahan, arus kas (cash flow) bulanan dan tahunan serta mengirimkan copynya ke pusat.

14. Gudang dan PDI

Tugas dan Tanggung Jawab :

a) Bertanggung jawab atas penerimaan, penyimpanan dan pengeluaran kendaraan sesuai dengan sistem dan prosedur yang telah ditetapkan.

b) Menjaga keamanan stock unit yang ada di gudang, meminimalkan keruaskan kendaraan yang disimpan dan mengoptimalkan penggunaan ruang penyimpanan.

c) Membantu internal auditor dalam melaksanakan perhitungan fisik kendaraan yang ada di gudang.

d) Melaksanakan Predelivery Checking atas unit kendaraan yang akan keluar dari gudang.

e) Membuat laporan gudang secara harian, mingguan, maupun bulanan.

f) Bertanggung jawab terhadap pemasangan optional. 15. Pengurus Surat Kendaraan

Tugas dan Tanggung Jawab :

a) Mengurus pembuatan STNK, BPKB, dan pajak kendaraan sesuai dengan permintaan bagian penjualan.