BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Karakteristik Responden

Berdasarkan hasil pengumpulan data yang diperoleh melalui koesioner

yang diberikan kepada Auditor Inpektorat Provinsi Sulawesi Selatan sebagai

responden, maka dapat diketahui karakteristik setiap auditor. Pada tabel 2

ditetapkan sebesar 30 orang responden, dimana dari 45 kuesioner yang

dibagikan kepada responden dan yang kuesioner yang dapat diolah sebanyak

30 kuesioner, kuesioner telah dikembalikan dan dapat diolah lebih lanjut. Deskripsi kerakteristik responden adalah menguraikan atau

memberikan gambaran mengenai identitas responden dalam penelitian ini.

Sebab dengan menguraikan karakteristik responden yang menjadi sampel

dalam penelitian ini, akan dapat dikatahui identitas responden secara

terperinci. Oleh karena itulah dalam deskripsi karakteristik responden dalam

penelitian ini dapat dikelompokkan menjadi beberapa kelompok yaitu jenis

kelamin, usia, pendidikan terakhir, masa kerja, dan jabatan.

Oleh karena itu akan disajikan deskripsi karakteristik responden yaitu

sebagai berikut: a. Jenis Kelamin

Jenis kelamin dapat menunjukkan kondisi fisik dari seseorang. Dalam

kaitannya dengan bidang kesehatan, jenis kelamin sering kali memberikan

arti akan kekuatan fisik seseorang. Gambaran umum mengenai Auditor

Inspektorat Provinsi Sulawesi Selatan berdasarkan jenis kelamin dapat

dilihat dalam tabel berikut :

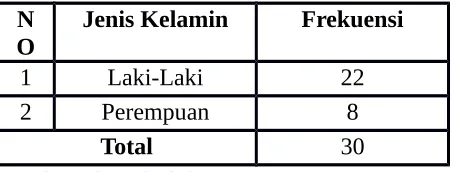

N

O Jenis Kelamin Frekuensi

1 Laki-Laki 22

2 Perempuan 8

Total 30

Sumber: data diolah,2016

Dilihat dari jenis kelamin responden diatas, dapat dijelaskan bahwa

responden terbanyak adalah berjenis kelamin pria yaitu sebanyak 22

orang(73,3%) dan sisanya adalah wanita dengan jumlah 8 orang(26,7%). b. Usia

Usia juga mencerminkan kondisi fisik dari seseorang. Dalam kaitannya

dengan bidang kesehatan, umur dapat mencerminkan mengenai kebutuhan

perawatan kesehatan tertentu pada diri seseorang. Dilihat dari faktor usia,

responden dikelompokkan ke dalam 4 kategori yang dapat dilihat dalam

tabel berikut ini :

Tabel 5. Karakteristik responden berdasarkan usia

No Usia Frekuensi

1 ≤ 30 Tahun 3

2 31 - 40 Tahun 10

3 41 - 50 Tahun 9

4 ≥ 50 Tahun 8

Total 30

Sumber: data diolah,2016

Berdasarkan tabel di atas, yaitu persentase responden menurut usia, yang

menunjukkan bahwa tingkat persentase pengelompokkan responden yang

terbesar adalah lebih banyak didominasi auditor yang berumur 31 – 40

tahun dengan persentase sebesar 33,3%. Hal ini dapat dikatakan bahwa

banyak didominasi oleh auditor yang berumur 31- 40 tahun, sedangkan

pada kelompok usia 41 - 50 tahun persentasenya sebesar 30%, ≤30 tahun

presentasenya 10% dan ≥51 tahun persentasinya sebesar 26,7 %. c. Pendidikan Terakhir

Tingkat pendidikan mencerminkan tingkat intelektualitas dari seseorang.

Gambaran umum mengenai pendidkan terakhir auditor Inspektorat

Provinsi sulawesi selatan berdasarkan kelompok pendidikan dapat dilihat

sebagai berikut:

Tabel 6. Karakteristik Responden Berdasarkan Pendidikan terakhir

No Pendidikan

Terakhir

Frekuensi

1 Strata Satu 14

2 Strata Dua 16

3 Strata Tiga

4 Lainnya

Total 30

Sumber: data diolah,2016

Berdasarkan tabel di atas, yaitu persentase responden menurut pendidikan

terakhir, yang menunjukkan bahwa tingkat persentase pengelonpokan

responden yang terbesar adalah lebih banyak didominasi Auditor dari

kalangan yang berpendidikan Strata Dua sebanyak 53,3%, kemudian dari

kalangan Strata Satu 46,7%, Strata Tiga 0%, dan lainnya 0%.

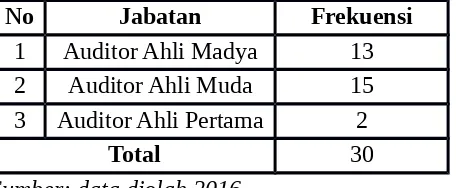

d. Jabatan

Jabatan sering kali mencerminkan status sosial dalam instansi. Gambaran

umum mengenai Auditor pada Inspektorat Provinsi Sulawesi Selatan

Tabel 7. Karakteristik Responden Berdasarkan Jabatan

No Jabatan Frekuensi

1 Auditor Ahli Madya 13 2 Auditor Ahli Muda 15 3 Auditor Ahli Pertama 2

Total 30

Sumber: data diolah,2016

Berdasarkan tabel di atas, yaitu persentase responden menurut Jabatan

menunjukkan bahwa sebagian besar Auditor memiliki jabatan sebagai

Auditor Ahli Muda sebesar 50%, sedangkan Auditor Ahli Madya sebesar

43,3% dan Auditor Ahli Pertama sebasar 6,7%.

e. Masa Kerja

Masa kerja sering kali mencerminkan lamanya seseorang bekerja pada

instansi tertentu. Gambaran umum mengenai auditor pada Inspektorat

Provinsi Sulawesi Selatan berdasarkan Masa kerja dapat dilihat dalam

Tabel 8. Karakteristik Responden Berdasarkan Masa Kerja

No Masa Kerja Frekuensi

1 ─5 Tahun

2 5-10 Tahun 13

3 11-15 Tahun 1

4 16-20 Tahun 4

5 ±20 Tahun 12

Total 30

Sumber: data diolah,2016

Berdasarkan tabel di atas, yaitu persentase responden menurut masa kerja

menunjukkan bahwa mayoritas auditor pada Inspektorat Provinsi Sulawesi

Selatan 5-10 tahun sebesar 43,3%, kemudian 11-15 tahun sebesar 3,3%,

16-20 tahun sebesar 13,3%, dan ±20 tahun sebesar 40%.

2. Deskripsi Variabel Penelitian

a. Etika Profesi

Prinsip etika profesi dalam kode etik Ikatan Akuntansi Indonesia

menyatakan pengakuan profesi akan tanggungjawab auditor kepada

publik, pemakai jasa akuntan, dan rekan. Prinsip ini juga memandu

anggota dalam memenuhi tanggungjawab profesionalnya. Prinsip ini

meminta komitmen untuk berperilaku terhormat, bahkan dengan

pengorbanan keuntungan pribadi. Auditor yang memenuhi prinsip etika

profesi akan mampu memberikan rasa tanggungjawab yang tinggi

terhadap pekerjaannya. Rasa tanggungjawab membuat auditor berusaha

sebaik mungkin menyelesaikan pekerjaannya dengan baik dan

berkualitas. Adapun deskripsi tanggapan responden mengenai etika

Dari hasil tabel 9 pada lampiran dapat disimpulkan bahwa tanggapan

auditor terhadap variabel Etika profesi yaitu :

1) Pada pernyataan pertama yaitu akuntan senantiasa menggunakan

pertimbangan moral dan profesional dalam semua kegiatan yang

dilakukan, didominasi oleh jawaban setujuh, yaitu sejumlah 15 orang

(50%), kemudian 13 orang (43,3%) yang sangat setujuh, 1 orang

(3,3%) yang Netral dan 1 orang (3,3%) yang menyatakan Tidak

setujuh.

2) Pada pernyatan kedua yaitu akuntan tidak boleh memberikan

rekomendasi atau kesimpulan sebelum pemeriksaan laporan keuangan

selesai dilakukan, didominasi oleh jawaban sangat setujuh, yaitu

sejumlah 15 0rang (50%), 12 orang (40%) menyatakan setujuh, 2

orang (6,7%) menyatakan Netral dan 1 orang (3,3%) menyatakang

tidak setujuh.

3) Pada pernyataan ketiga yaitu pengungkapan rahasia klien atau

informasi rahasia instansi tempat bekerja harus berdasarkan izin dari

klien atau manajemen yang bersangkutan, didominasi oleh jawaban

sangat setujuh sebesar 14 orang (46,7%), 13 orang (43,3%)

menyatakan setujuh, 1 orang (3,3) menyatakan netral dan 2 orang

(6,7%) menyatakan tidak setujuh.

4) Pada pernyataan keempat yaitu akuntan menjamin bahwa laporan

keuangan klien atau instansi telah sesuai dengan peraturan instansi dan

setujuh, 8 orang (26,7%) menyatakan sangat setujuh, 1 orang (3,3%)

menyatakan netral dan 3 orang (10%) menyatakan tidak setujuh.

5) Pada pernyataan kelima yaitu akuntan berkewajiban untuk bertindak

dalam rangka pelayanan publik, menghormati kepercayaan publik dan

perlu menunjukkan komitmen atas profesionalisme, sebanyak 14 orang

(46,7%) menyatakan sangat setujuh, 13 orang (43,3%) menyatakan

setujuh, 1 orang (3,3%) menyatakan netral, dan 2 orang (6,7%)

menyatakan tidak setujuh.

6) Pada pernyataan keenam yaitu integritas merupakan kualitas yang

melandasi kepercayaan publik dan merupakan patokan bagi akuntan

dalam menguji semua keputusan yang diambilnya, 18 orang (60%)

menyatakan setujuh, 8 orang (26,7%) menyatakan sangat setujuh, 1

orang (3,3%) menyatakan netral dan 3 orang (10%) menyatakan tidak

setujuh.

7) Pada pernyataan ketujuh yaitu akuntan dilarang menerima pemberian

dalam bentuk apapun baik langsung maupun tidak langsung yang

diduga atau patut diduga dapat mempengaruhi pelaksanaan tugas dan

wewenangnya, 17 orang (56,7%) menyatakan setujuh, 12 orang (40%)

menyatakan sangat setujuh daan 1 orang (3,3%) menyatakan netral.

8) Pada pernyataan kedelapan yaitu semua informasi dalam laporan

(audit), berupa fakta, temuan, serta kesimpulan atau opini harus

pemeriksaan, 15 orang (50%) menyatakan setujuh, 14 orang

menyatakan sangat setujuh dan 1 orang (3,3%) menyatakan netral.

9) Pada pernyataan kesembilan yaitu mengungkapkan semua informasi

relevan yang diperkirakan dapat mempengaruhi pemahaman pengguna

terhadap laporan, komentar, dan rekomendasi yang disajikan, 22 orang

(73,3%) menyatakan sangat setujuh, 7 orang (23,3%) menyatakan

setujuh dan 1 orang (3,3%) menyatakan netral.

10) Pada pernyataan kesepuluh yaitu akuntan profesional harus

menyesuaikan diri dengan modernisasi dan perkembangan kemajuan

teknologi, 25 orang (83,3%) menyatakan sangat setujuh, 4 orang

(13,3%) menyatakan setujuh dan 1 orang (3,3%) netral.

11) Pada pernyataan kesebelas yaitu skeptisme profesional adalah sikap

yang mencakup pikiran yang selalu mempertanyakan & melakukan

evaluasi secara kritis bukti audit, 15 orang (50%) menyatakan setujuh,

14 orang (46,7%) menyatakan sangat setujuh dan 1 orang (3,3%)

menyatakan netral.

12) Pada pernyataan keduabelas pemeriksa yang melakukan pemeriksaan

keuangan harus memiliki keahlian dibidang akuntansi dan auditing,

memahami prinsip akuntansi yang berlaku umum yang berkaitan

dengan entitas yang diperiksa,17 orang (56,7%) menyatakan sangat

setujuh, 12 orang (40%) menyatakan setujuh dan 1 orang (3,3%)

13) Pada pernyataan ketigabelas yaitu akuntan harus menghindari

pemanfaatan rahasia yang diketahui untuk kepentingan pribadi,

golongan, atau pihak lain, 17 orang (56,7%) menyatakan setuju, 9

orang (30%) menyatakan sangat setujuh dan 4 orang (13,3%)

menyatakan netral.

14) Pada pernyataan keempatbelas yaitu pengungkapan rahasia diharuskan

oleh hukum jika untuk menghasilkan dokumen atau memberikan bukti

dalam proses hukum dan untuk mengungkapkan adanya pelanggaran

hukum kepada publik,18 orang (60%) menyatakan sangat setujuh, 10

orang (33,3%) menyatakan setujuh dan 2 orang (6,7%) menyakan

netral.

15) Pada pernyataan kelimabelas yaitu kewajiban untuk menghormati

kerahasiaan informasi klien berlanjut bahkan setelah hubungan kerja

antara seorang akuntan dan klien berakhir,18 orang (60%) menyatakan

sangat setujuh, 10 orang (33,3%) menyatakan setujuh dan 2 orang

(6,7%) menyakan netral.

16) Pada pernyataan keenambelas yaitu akuntan harus berperilaku yang

konsisten sebagai perwujudan dari tanggung jawab kepada klien,

manajemen, dan Negara, 14 orang (46,7%) menyatakan sangat setujuh,

13 orang (43,3%) menyatakan setujuh, 2 orang (6,7%) menyatakan

netral dan 1 orang (3,3%) menyatakan tidak setujuh.

17) Pada pernyataan ketujuhbelas yaitu akuntan bertanggung jawab

melakukan analisis memadai terhadap informasi yang relevan, 18

orang (60%) menyatakan sangat setujuh, 11 orang (36,7%)

menyatakan setujuh dan 1 orang (3,3%) menyatakan netral.

18) Pada pernyataan kedelapanbelas kewajiban untuk menjauhi tingkah

laku yang dapat mendiskreditkan profesi akuntan harus dipenuhi, 17

orang (56,7%) menyatakan sangat setujuh, 12 orang (40%)

menyatakan setujuh dan 1 orang (3,3%) menyatakan netral.

19) Pada pernyatan kesembilanbelas yaitu akuntan harus melaksanakan

jasa profesional sesuai dengan standar teknis dan standar profesi yang

relevan (SPAP, SPKN, PSAK, dll), didominasi oleh jawaban sangat

setujuh sebanyak 20 orang (66,7%), 9 orang (30%) menyatakan

setujuh dan 1 orang (3,3%) menyatakan netral.

20) Pada pernyataan keduapuluh yaitu akuntan mempunyai kewajiban

untuk melaksanakan penugasan dari penerima jasa selama penugasan

tersebut sejalan dengan prinsip intergritas dan objektivitas, 16 orang

(53,3%) menyatakan sangat setujuh, 12 orang (40%) menyatakan

setujuh dan 2 orang (6,7%) menyatakan netral.

b. Kecerdasan Emosional

Auditor yang memiliki kecerdasan rata-rata masih dapat untuk

bisa meningkatkan kemampuannya dalam meraih prestasi bila auditor

tersebut memiliki keyakinan pada diri sendiri, tekun, tidak tergantung pada

orang lain , dan melakukan hubungan sosial dalam bekerja maka akan

prestasi kerja yang lebih baik. Kecerdasan emosional juga menuntut para

pemiliknya untuk belajar mengakui, menghargai perasaan dalam diri dan

orang lain, serta menanggapinya dengan tepat. Adapun deskripsi

tanggapan responden mengenai kecerdasan emosional dapat dilihat pada

tabel 10 pada lampiran.

Dari hasil tabel 10 pada lampiran I dapat disimpulkan bahwa

tanggapan auditor terhadap variabel Kecerdasan emosional yaitu :

1) Pada pernyataan pertama yaitu saya merasa mampu menggunakan

segenap pengetahuan saya dalam melaksanakan proses pengauditan

sesuai dengan SPAP,16 orang (53,3%) menyatakan setujuh, 12 orang

(40%) sangat setujuh dan 2 orang (6,7%) menyatakan netral.

2) Pada pernyataan kedua yaitu saya mempunyai kemampuan untuk

mendapatkan bukti audit yang diperlukan, 14 orang (46,7%)

menyatakan sangat setujuh, 14 orang (46,7%) menyatakan srtujuh , 1

orang (3,3%) menyatakan netral dan 1 orang (3,3%) menyatakan tidak

setujuh.

3) Pada pernyataan ketiga yaitu saya sering merasa khawatir tidak dapat

menyelesaikan pengauditan tepat waktu, 14 orang( 46,7%)

menyatakan setujuh, 9 orang (30%) menyatakan tidak setujuh, 3 orang

menyatakan sangat setujuh, 3 orang (10%) menyatakan netral dan 1

orang (3,3%) menyatakan sangat tidak setujuh.

4) Pada pernyataan keempat yaitu selama melakukan audit saya tetap

orang (63,3%) menyatakan setujuh, 8 orang (26,7%) menyatakan

sangat setujuh, 1 orang (3,3%) menyatakan netral dan 2 orang (6,7%)

menyatakan tidak setujuh.

5) Pada pernyataan kelima yaitu untuk menyelesaikan audit tepat waktu,

saya dapat menunda pemuasan sesaat saya seperti menonton tv,

jalan-jalan, dll, 13 orang (43,3%) menyatakan setujuh, 10 orang (33,3%)

menyatakan sangat setujuh, 4 orang (13,3%) menyatakan tidak setujuh,

2 orang (6,7%) menyatakan netral dan 1 orang (3,3%) menyatakan

sangat tidak setujuh.

6) Pada pernyataan keenam yaitu saya berharap mendapatkan kesempatan

untuk memperoleh promosi dari perusahaan, 11 orang (36,7%)

menyatakan setujuh, 9 orang (30%) menyatakan sangat setujuh, 8

orang (26,7%) menyatakan netral dan 2 orang (6,7%) menyatalkan

tidak setujuh.

7) Pada pernyataan ketujuh yaitu saya diberi kesempatan untuk mengikuti

pelatihan yang berguna untuk meningkatkan profesional saya, 16

orrang (53,3%) menyatakan setujuh, 13 orang (43,3%) menyatakan

sangat setujuh dan 1 orang (3,3%) menyatakan tidak setujuh.

8) Pada pernyataan kedelapan yaitu saya akan berkemauan untuk

mencoba lagi melakukan hal yang sama meskipun dulu pernah

mengalami kegagalan, 19 orang (63,3%) menyatakan setujuh, 9 orang

(10%) menyatakan sangat setujuh, 1 orang (3,3%) menyatakan netral

9) Pada penyataan kesembilan saya memahami tugas-tugas dan

kesibukan klien,19 orang (63,3%) menyatakan setujuh,7 orang

menyatakan sangat setujuh, 2 orang (6,7%) menyatakan tidak setujuh,

1 orang (3,3%) menyatakan netral dan 1 orang (3,3%) menyatakan

sangat tidaak setujuh.

10) Pada pernyataan kesepuluh yaitu saya akan melakukan audit sebaik

mungkin meskipun klien sulit ditemui, 18 orang (60%) menyatakan

setujuh, 9 orang (10%) menyatakan sangat setujuh, 2 oraang (6,7%)

menyatakan tidak setujuh dan 1 orang (3,3%) menyatakan netral.

11) Pada pernyataan kesebelas saya mampu menciptakan suasana nyaman

bagi klien dalam melaksanakan proses audit, 20 oang (66,7%)

menyatakan setujuh, 9 orang (10%) menyatakan sanagt setujuh dan 1

orang (3,3%) menyatakan netral.

12) Pada pernyataan keduabelas saya mampu mengkomunikasikan laporan

hasil audit saya kepada klien, 23 orang (76,6%) menyatakan setujuh

dan 7 orang (23,3%) menyatakan sangat setujuh.

13) Pada pernyataan ketiga belas saya sering bertukar pengalaman dengan

sesama auditor, 21 orang (70%) menyatakan setujuh dan 9 orang

(30%) menyatakan sangat setujuh.

14) Pada pernyataan keempatbelas saya mampu bekerja sama dengan staf

dari entitas yang saya audit, 20 orang (66,7%) menyatakan setujuh, 7

orang (23,3%0 menyatakan sangat setujuh, 2 orang (6,7%)

15) Pada pernyataan kelimabelas yaitu saya merasa mudah

mengembangkan topik pembicaraan mengenai audit dengan klien saya,

19 orang (63,3%) menyatakan setujuh, 8 orang (26,7%) menyatakan

sangat setujuh, 2 orang (6,7%) menyatakan tidak setujuh dan 1 orang

(3,3%) menyatakan netral.

c. Rekomendasi Audit

Rekomendasi atau saran merupakan bentuk laporan hasil audit

dari auditor internal untuk disampaikan kepada pihak manajemen instansi

untuk selanjutnya ditindak lanjuti oleh pihak manajemen.Adapun deskripsi

tanggapan responden mengenai kecerdasan emosional dapat dilhat pada

tabel 11 dilampiran I.

Dari hasil tabel 11 dilampiran I dapat disimpulkan bahwa tanggapan

auditor terhadapvariabel rekomendasi audit yaitu :

1) Pada pernyataan pertama yaitu auditor internal menyusun laporan

hasil pemeriksaan setiap menyelesaikan tugas pemeriksaan,

didominasi oleh jawaban sangat setujuh sebanyak 20 orang (66,7%)

dan 10 orang (33,3%) yang menyatakan setujuh.

2) Pada pernyataan kedua yaitu penyajian rekomendasi audit tepat

waktu, 15 orang (50%) mengyatakan sangat setujuh, 14 orang

(46,7%) menyatakan setujuh dan 1 orang (3,3%) menyatakan netral.

3) Pada pernyataan ketiga yaitu auditor internal mendiskusikan hasil

audit serta rekomendasi yang diperlukan dengan audit sebelum

setujuh, 12 orang (40%) menyatakan sangat setujuh dan 1 orang

(3,3%) menyatakan netral.

4) Pada pernyataan keempat yaitu tindakan audit diterima setelah

dilaksanakan pemeriksaan terhadap rekomendasi audit yang

diberikan, 20 orang (66,7%) menyatakan setujuh, 7 orang (23,3%)

menyatakan sangat setujuh, 2 orang (6,7%) menyatakan netral dan 1

orang (3,3%) mmenyatakan tidak setujuh.

5) Pada pernyataan kelima yaitu rekomendasi audit yang diberikan oleh

auditor internal selalu dapat menyelesaikan masalah yang dihadapi

audit, 14 orang(46,7%) menyatakan setujuh, 13 orang (43,3%)

menyatakan sangat setujuh, 2 orang (6,7%) menyatakan netral dan 1

orang (3,3%) menyatakan tidak setujuh.

6) Pada pernyataan kenam yaitu rekomendasi audit yang diberikan

dilaksanakan terjadi peningkatan efektivitas pengendalian internal, 15

orang (50%) menyatakan setujuh, 14 orang (46,7%) menyatakan

sangat setujuh dan 1 orang (3,3%) menyatakan netral.

7) Pada pernyataan ketujuh yaitu rekomendasi audit yang diberikan

dilaksanakan terjadi peningkatan efisiensi pengendalian internal, 17

orang (56,7%) menyatakan setujuh, 12 orang (40%) menyatakan

sangat setujuh dan 1 orang (3,3%) menyatakan netral.

8) Pada pernyataa kedelapan yaitu rekomendasi audit yang diberikan

auditor, 18 orang (60%) menyatakan setujuh dan 12 orang (40%)

menyatakan sangat setujuh.

9) Pada pernyataan kesembilan yaitu rekomendasi audit yang diberikan

oleh auditor internal selalu dapat diimplementasikan secara logis oleh

auditor, 20 orang (66,7%) menyatakan setujuh, 9 orang (30%)

menyatakan sangat setujuh dan 1 orang (3,3%) mennyatakan tidak

setujuh.

10) Pada pernyataan kesepuluh yaitu rekomendasi audit yang diberikan

oleh auditor internal selalu dapat diimplmentasikan secara reasonable,

20 orang (66,7%) menyatakan setuju, 8 orang (26,7%) menyatakan

sangat setuju, 1 orang (3,3%) menyatakan netral dan 1 orang (3,3%)

menyatakan tidak setujuh.

11) Pada pernyataan keseebelas yaitu rekomendasi audit yang diberikan

oleh auditor internal selalu memberikan manfaat yang lebih besar

daripada biaya, 18 orang (60%) menyatakan setujuh, 9 orang (30%)

menyatakan sangat setujuh dan 3 orang (10%) menyatakan netral.

12) Pada pernyataan keduabelas yaitu rekomendasi audit yang diberikan

oleh auditor internal selalu merupakan solusi untuk jangka panjang,

14 orang (46,7%) menyatakan sangat setujuh, 13 orang (43,3%)

menyatakan setujuh, 2 orang (6,7%) menyatakan netral dan 1 orang

(3,3%) menyatakan tidak setujuh.

13) Pada pernyataan ketigabelas yaitu rekomendasi audit yang diberikan

orang (43,3%) menyatakan setujuh, 12 orang (40%) menyatakan

sangat setujuh, 3 orang (10%) menyatakan tidak setujuh, 1 orang

(3,3%) menyatakan netral dan 1 orang (3,3%) menyatakan sangat

tidak setujuh.

14) Pada pernyataan keempat belas yaitu rekomendasi audit yang

diberikan oleh auditor internal selalu bersifat konstruktif, 19 orang

(63,3%) menyatakan setujuh dan 11 orang (36,7%) menyatakan

sangat setujuh.

15) Pada pernyataan kelima belas yaitu rekomendasi audit yang diberikan

oleh auditor internal selalu bersifat korektif, 16 orang (53,3%)

menyatakan setujuh, 12 orang (40%) menyatakan sangat setujuh, 1

orang (3,3%) menyatakan netral dan 1 orang (3,3%) menyatakan

tidak setujuh.

3. Uji Kualitas Data

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pernyataan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner

tersebut. Uji validitas dihitung dengan membandingkan nilai r hitung

(correlated item-total correlations) dengan nilai r tabel.Jika r hitung > dari

r tabel (pada taraf signifikasi 5%) maka pernyataan tersebut dinyatakan

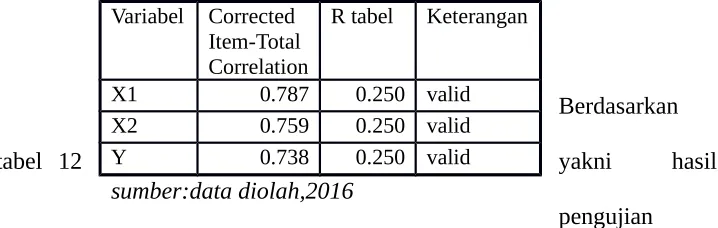

Tabel 12. Uji Validitas

Berdasarkan

tabel 12 yakni hasil

pengujian

validitas atas ketiga variabel yaitu etika profesi, kecerdasan emosional dan

rekomendasi audit dengan 60 item pernyataan maka dapat disimpulkan

bahwasemua item pernyataan valid sebab nilai corrected item total

correlationsudah diatas 0,250.

b. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui konsistensi alat

ukur,apakah alat pengukur yang digunakan dapat diandalkan dan

tetapkonsisten jika pengukuran tersebut diulang.Dalam penelitian

inidigunakan metode Alpha.

Tabel 13. Uji Reliabilitas

Reliability Statistics Cronbach's

Alpha N of Items

.957 50

Variabel Corrected Item-Total Correlation

R tabel Keterangan

X1 0.787 0.250 valid

X2 0.759 0.250 valid

Y 0.738 0.250 valid

Berdasarkan tabel 13 yakni hasil uji reliabilitas didapat nilai

cronbach’s alpha diatas 0,60. Karena nilai diatas 0,60 maka dapat disimpulkan bahwa alat ukur dalam penelitian tersebut reliabel.

4. Uji Asumsi Klasik

a.Uji Normalitas

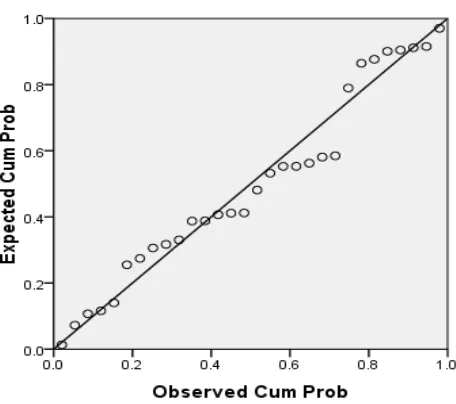

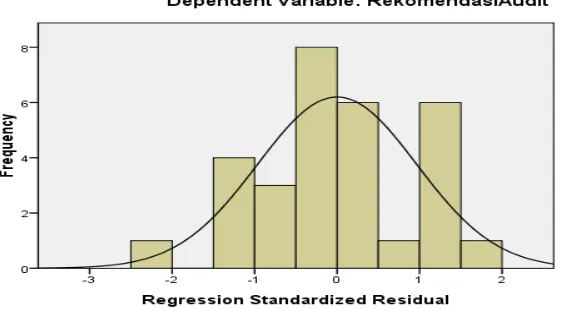

Hasil uji normalitas dengan menggunakan uji Kolmogorov-Sminov

digambarkan dalam gambar 2. Dan gambar 3. Berikut ini:

Berdasarkan hasil uji normalitas, dari grafik histogram diatas model

regresi cenderung membentuk kurva normal yang cembung dengan angka

standar devisi mendekati satu yaitu sebesar 0,965 dan dapat dilihat dari

gambar 2. diatas (Normal P-Plot of Regression Standartdized residual)

terlihat bahawa titik-titik menyebar disekitar diagonal, serta penyebarannya

mengikuti garis diagonal. Jika titik dalam gambar 2, menyebar disekitar

garis diagonal, hal ini menunjukkan bahwa model regresi layak dipakai

karena memenuhi asumsi normalitas atas data berdistribusi normal.

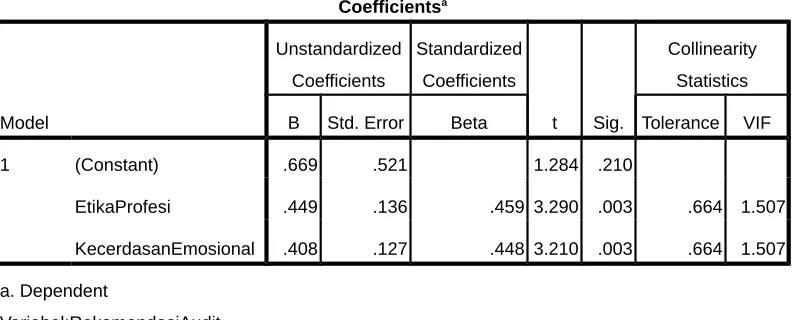

b. Uji Multikolinieritas

Adapun hasil pengujian SPSS untuk mendeteksi terjadinya gejala

multikolinearitas disajikan sebagai berikut :

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .669 .521 1.284 .210

EtikaProfesi .449 .136 .459 3.290 .003 .664 1.507

KecerdasanEmosional .408 .127 .448 3.210 .003 .664 1.507

a. Dependent

Variabel:RekomendasiAudit

Berdasarkan hasil pengujian pada Tabel 14, menunjukkan bahwa

semua variabel yang digunakan dalam penelitian ini memiliki tolerance

yang kurang dari 0,1 dan nilai VIF yang lebih dari 10. Hal ini berarti bahwa

variabel-variabel penelitian tidak menunjukkan adanya gejala

multikolinearitas dalam model regresi.

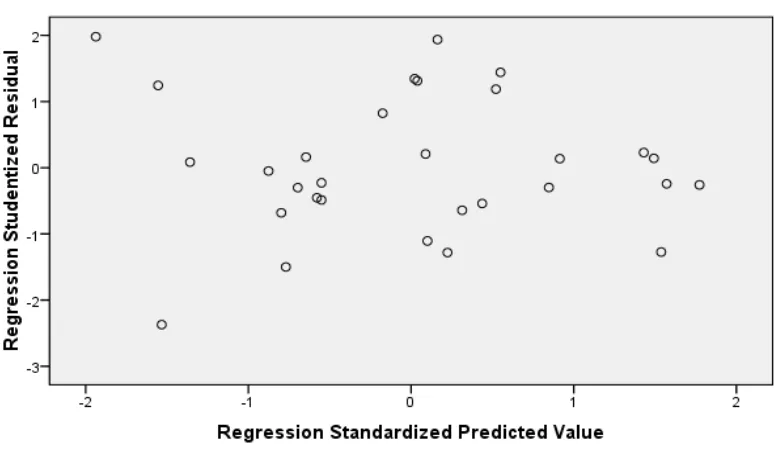

c. Uji Heteroskedastisitas

Dari deteksi dapat dilihat scatterplot disajikan dalam gambar 4. Di

bawah ini

Gambar 4. Uji Heteroskedastisitas

Berdasarkan gambar 4. Terlihat titik-titik secara acak baik diatas

maupun dibawah angka 0 pada sumbu Y, dan juga titik-titik tersebut

membentuk suatu pola tertentu. Dengan demikian dapat disimpulkan bahwa

penelitian ini terbebas dari masalah heteroskedasitas.

Pengujian-pengujian di atas telah membuktikan kalau data yang

akan digunakan telah memenuhi syarat normalitas, tidak ada

Dengan 4 pengujian pendahuluan ini, maka pengujian atas persamaan

multiple regression dapat dilakukan dengan hasil yang akurat. 5. Uji Hipotesis

a.Hasil Analisis Regresi Linear Berganda

Analisis regresi linier digunakan dalam penelitian ini dengan tujuan

untuk mengetahui ada tidaknya pengaruh variabel bebas (Ghozali, 2001).

Adapun hasil pengolahan data sebagi berikut :

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B

Std.

Error Beta

1 (Constant) .669 .521 1.284 .210

EtikaProfesi .449 .136 .459 3.290 .003

KecerdasanEmosional .408 .127 .448 3.210 .003

a. Dependent Variabel: RekomendasiAudit

Model persamaan regresi linier berganda dan hasil analisis yang

diperoleh adalah:

Y = 0,669 + 0,449 X1 + 0,408 X2 + e

Dimana:

b0 : variabel independen yaitu etika profesi dan kecerdasan

emosional mempunyai hubungan positif dengan

rekomendasi audit. Nilai konstanta rekomendasi audit

sebesar 0,669 menunjukkan bahwa semakin

dipertimbangkannya etika profesi dan kecerdasan emosional

akan berpengaruh terhadap rekomendasi audit yang

diberikan.

b1X1 : besarnya koefisien variabel etika profesi sebesar 0,449 yang

berarti setiap peningkatan variabel etika profesi maka secara

positif akan mengakibatkan peningkatan rekomendasi audit

dengan asumsi variabel lain.

b2X2 : besarnya koefisien variabel kecerdasan emosional sebesar

0.408 yang berarti setiap peningkatan variabel kecerdasan

peningkatan rekomendasi audit.

Hasil regresi berganda diatas menunjukkan bahwa variabel bebas

etika profesi dan kecerdasan emosional berpengarauh positif terhadap

variabel terikat yakni rekomendasi audit. Dimana setiap kenaikan yang

terjadi pada variabel bebas akan diikuti pula oleh kenaikan variabel terikat.

Selain itu dari hasil tersebut dapat dilihat bahwa variabel bebas yang

dominan adalah variabel etika profesi sebesar 0,449.

b. Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengetahui kemampuan variabel

independen dalam menjelaskan variabel dependen. Besarnya koefisien

determinasi dapat dilihat pada r square dan dinyatakan dalam persentase.

Tabel 16. Hasil Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .807a .651 .625 .262659294515

a. Predictors: (Constant), KecerdasanEmosional, EtikaProfesi

b. Dependent Variabel: RekomendasiAudit Sumber; data diolah,2016

Nilai R sebesar 0,651 yang artinya variabel etika prefesi dan kecerdassan

emosional mampu menjelaskan rekomendasi audit pada inspektorat provensi

Sulawesi Selatan sebesar 65,1% sementara sisanya sebesar 34,9% dijelaskan

oleh faktor selain etika profesi dan kecerdasan emosional.

c. Pengujiaan Persial (uji t)

Pengujian ini untuk melihat sejauh mana pengaruh secara

sendiri-sendiri variabel X terhadap variabel Y. Berdasarkan hasil pengolahan

dengan program SPSS 16 maka di dapat hasil uji t, yang hasilnya

dirangkumkan pada tabel berikut ini :

Tabel 17. Hasil Uji t

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta

1 (Constant) .669 .521 1.284 .210

EtikaProfesi .449 .136 .459 3.290 .003

KecerdasanEmosional .408 .127 .448 3.210 .003

Pengujian koefisien regresi variabel etika profesi dan kecerdasan

emosional

a) Uji Hipotesis Untuk Variabel Etika Profesi

Uji hipotesis untuk variabel etika profesi terhadap

rekomendasi audit, dapat dijelaskan dengan hipotesis sebagai

berikut;

1) Hipotesis

Ho: Variabel etika profesi secara parsial tidak mempunyai pengaruh yang signifikan terhadap kepuasan pasien.

H1: Variabel etika profesi secara parsial mempunyai pengaruh yang signifikan terhadap kepuasan pasien.

2) t hitung = 3,290 dan t tabel = 1.677

Oleh karena t hitung (3,290) t tabel (1,677), maka dapat˃

dikatakan terdapatpengaruh yang nyata antara variabel etika

profesi dengan rekomendasi audit.

Apabila kita melakukan analisis berdasarkan hasil

penelitian yang terdapat pada tabel 18, kita dapat melihat

pengaruh etika profesidengan memerhatikan nilai t hitung dan

tingkat signifikan dari variabel tersebut.

Berdasarkan tabel 18 ,t hitung untuk variabel etika profesi

sebesar 3,290. Untuk mengetahui variabel ini dengan

menggunakan t hitung, maka kita harus membandingkan antara t

hitung dan t tabel.Apabila t hitung > t tabel, maka variabel

mengetahui nila t tabel, maka dapat digunakan persamaan

sebagai berikut: df = n – k – 1, di mana n meruapakan total

sampel, k adalah jumlah variabel independen. Jadi df = 50 – 2–

1= 47. Jadi dapat kita lihat pada tabel t pada df47. Berdasarkan

tabel, t tabel yang diperoleh adalah 1,677.

Perbandingan t hitung > t tabel dapat kita lihat bahwa nilai t

hitung > dari nilai t tabel, yakni 3,290 1,677. Jadi berdasarkan˃

perbandingan nilai t hitung dan t tabel, dapat di simpulkan

variabel etika profesi memiliki pengaruh terhadap rekomendasi

audit.

Berdasarkan tingkat signifikan, apabila tingkat signifikan

berada dibawah atau lebih kecil dari 0,05, maka variabel

berpengaruh terhadap variabel dependen dan begitu pula

sebaliknya. Dari hasil penelitian diperoleh tingkat singnifikan

sebesar 0,03. Jadi dapat dikatakan bahwa tingkat signifikan

variabel etika profesi berada di bawah standar, artinya variabel

ini memiliki pengaruh terhadap variabel dependen.

Dari hasil statistik dari penelitian, dapat disimpulkan bahwa

etika profesi memiliki pengaruh signifikan terhadap

b) Uji Hipotesis Untuk Variabel Kecerdasan Emosional

Uji hipotesis untuk variabel kecerdasan emosional terhadap

rekomendasi audit, dapat dijelaskan dengan hipotesis sebagai

berikut:

1) Hipotesis

Ho: Variabel kecerdasan emosional secara parsial tidak mempunyai pengaruh yang signifikan terhadap kepuasan pasien.

H2: Variabel kecerdasan emosional secara parsial mempunyai pengaruh yang signifikan terhadap rekomendasi audit.

2) t hitung = 3,210 dan t tabel = 1.677

Oleh karena t hitung (3,210) t tabel (1,677), maka dapat˃

dikatakan terdapat pengaruh yang nyata antara variabel

kecerdasan emosional dengan rekomendasi audit.

Apabila kita melakukan analisis berdasarkan hasil

penelitian yang terdapat pada tabel 17, kita dapat melihat

pengaruh kecerdasan emosional dengan memerhatikan nilai t

hitung dan tingkat signifikan dari variabel tersebut.

Berdasarkan tabel 17 ,t hitung untuk variabel kecerdasan

emosional sebesar 3,210. Untuk mengetahui variabel ini dengan

menggunakan t hitung, maka kita harus membandingkan antara t

hitung dan t tabel. Apabila t hitung > t tabel, maka variabel

mengetahui nila t tabel, maka dapat digunakan persamaan

sebagai berikut: df = n – k – 1, dimana n meruapakan total

sampel, k adalah jumlah variabel independen. Jadi df = 50 – 2 –

1= 47. Jadi dapat kita lihat pada tabel t pada df 47. Berdasarkan

tabel, t tabel yang diperoleh adalah 1,677.

Perbandingan t hitung > t tabel dapat kita lihat bahwa nilai t

hitung > dari nilai t tabel, yakni 3,210 1,677.Jadi berdasarkan˃

perbandingan nilai t hitung dan ttabel, dapat di simpulkan

variabel kecerdasan emosional memiliki pengaruh terhadap

rekomendasi audit.

Berdasarkan tingkat signifikan, apabila tingkat signifikan

berada dibawah atau lebih kecil dari 0,05, maka variabel

berpengaruh terhadap variabel dependen begitupula sebaliknya.

Dari hasil penelitian diperoleh tingkat singnifikan sebesar 0,03.

Jadi dapat dikatakan bahwa tingkat signifikan variabel

kecerdasan emosional berada di bawah standar, artinya variabel

ini memiliki pengaruh terhadap variabel dependen.

Dari hasil statistik dari penelitian, dapat disimpulkan bahwa

kecerdasan emosional memiliki pengaruh signifikan terhadap

d. Pengujian Simultal (uji f)

Uji simultan atau uji F merupakan uji secara bersama-sama untuk

menguji signifikan pengaruh variabel etika profesi dan kecerdasan

emosional secara bersama terhadap variabel rekomendasi audit.

Tabel 18. Rekapitulasi Hasil uji f

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 3.470 2 1.735 25.149 .000a

Residual 1.863 27 .069

Total 5.333 29

a. Predictors: (Constant), KecerdasanEmosional, EtikaProfesi

b. Dependent Variabel: RekomendasiAudit Sumber: data diolah,2016

Langkah-langkah untuk melakukan uji F sebagai berikut :

a) Hipotesis

Ho : Etika profesi dan kecerdasan emosional secara simultan tidak mempunyai pengaruh yang signifikan terhadap rekomendasi audit

H3 : Etika profesi dan kecerdasan emosional secara simultan mempunyai pengaruh yang signifikan terhadap rekomendasi audit

b) Tingkat signifikan

Tingkat signifikan yang digunakan adalah 0,05 ( = 5%)ɑ

dan pada tabel tingkat signifikan sebesar 0,000 atau sebesar 0%

artinya bahwa variabel independen berpengaruh terhadap variabel

dependen dengan tingkat signifikan sebesar 0%.

Nilai F hitung > F tabel (25,149> 3,20)

Berdasarkan pengujian statistik dengan metode uji F, di

mana tingkat signifikan yang diperoleh lebih kecil yakni sebesar

0.000 dari standar signifikan yakni 5% atau 0,05 dan perbandingan

antara F tabel dan F hitung dimana F hitung sebesar 25,149 lebih

besar dari F tabel yakni 3,20, maka dapat disimpulkan bahwa Ha

diterima atau etika profesi dan kecerdasan emosional memiliki

pengaruh yang signifikan terhadap rekomendasi audit.Hal ini berarti

Hipotesis 3 diterima.

B. Pembahasan

Berdasarkan hasil pengujian yang telah dilakukan, ditemukan

beberapa hasil penelitian. Hasil penelitian tersebut menunjukkan sebagai

berikut:

1. Pengaruh Etika Profesi Terhadap Rekomendasi Audit

Pengujian hipotesis pertama menunjukkan hasil bahwa hubungan

antara etika profesi dengan rekomendasi audit adalah signifikan. Hal

tersebut menunjukkan variabel etika profesi berpengaruh positif signifikan

terhadap rekomendasi audit pada Inspektorat Provinsi Sulawesi Selatan.

Dengan demikian hipotesis pertama (H1) dapat diterima yaitu etika profesi

berpengaruh positif signifikan terhadap rekomendasi audit. Untuk

menghasilkan rekomendasi audit yang baik seorang auditor harus

profesional dalam menyesuaikan diri dengan modernisasi dan

dibagian teknologi agar memudahkan auditor dalam menjalankan tugasnya

karena diera modern ini teknologi telah berkembang pesat. Auditor

dituntut untuk terus meningkatkan professionalismenya dalam

menjalankan tugas audit. Auditor juga harus menyakini integritas

merupakan kualitas yang melandasi kepercayaan public dan merupakan

patokan akuntan dalam menguji semua keputusan yang diambilnya.

Penelitian ini sejalan dengan penelitian Hapsari (2014) dimana

hasil penelitiannya menyimpulkan bahwa variabel indepedensi, integritas,

dan kompetensi berpengaruh positif terhadap kualitas rekomendasi.Ketika

dilakukan uji interaksi antara variabel independen menunjukkan variabel

pengalaman kerja ketika diinteraksikan dengan variabel independensi

mempunyai pengaruh terhadap kualitas rekomendasi audit.

2. Pengaruh Kecerdasan Emosional Terhadap Rekomendasi Audit

Pengujian hipotesis kedua menunjukkan hasil bahwa hubungan

antara kecerdasan emosional dengan rekomendasi audit adalah signifikan.

Hal tersebut menunjukkan variabel kecerdasan emosional berpengaruh

positif signifikan terhadap rekomendasi audit pada Inspektorat Provinsi

Sulawesi Selatan. Dengan demikian hipotesis kedua (H2) dapat diterima

yaitu kecerdasan emosional berpengaruh positif signifikan terhadap

rekomendasi audit. Seorang auditor harus memliki kesadaran diri untuk

memiliki kemampuan untuk mendapatkan bukti audit yang diperlukan

untuk menghasilkan rekomendasi audit yang dapat diterima. Auditor harus

bukti-bukti audit yang diperlukan untuk menyakinkan klien bahwa

rekomendasi audit yang diberikan telah sesuai dengan temuan audit dan

bukti-bukti yang ditemukan. Ini juga memudahkan auditor untuk

mengkomunikasikan laporan hasil audit kepada klien.

Hasil penelitian ini didukung oleh penelitian Kusuma (2011) yang

menggunakan variabel kecerdasan emosional terhadap pengambilan

keputusan auditor yang menunjukkan bahwa kecerdasan emosional yang

diukur melalui pengendalian diri, motivasi dan keterampilan sosial

berpengaruh positif dan signifikan terhadap auditor dalam pengambilan

keputusan. Hasil penelitian pada kantor akuntan publik di Bali ini

menunjukkan bahwa semakin tinggi kecerdasan emosional auditor akan

semakin memengaruhi opini auditor itu sendiri. Sama halnya dengan

penjelasan di atas bahwa memang tidak semua auditor berhak menentukan

opini, namun hingga sampai pada pernyataan pendapat tentunya perlu

dilakukan pemeriksaan/audit terlebih dahulu.

3. Pengaruh Etika Profesi dan Kecerdasan Emosional Terhadap Rekomendasi Audit

Pengujian hipotesis ketiga menunjukkan hasil bahwa hubungan

antara etika profesi dan kecerdasan emosional dengan rekomendasi audit

adalah signifikan. Hal tersebut menunjukkan variabel etika profesi dan

kecerdasan emosional secara simultan berpengaruh positif signifikan

terhadap rekomendasi audit pada Inspektorat Provinsi Sulawesi Selatan.

Dengan demikian hipotesis ketiga (H3) dapat diterima yaitu kecerdasan

dalam melakukan pemeriksaan/audit tanpa kecerdasan emosi auditor tidak

dapat menggunakan potensi kemampuan kognitif mereka dengan sebaik

baiknya. Selain itu melalui kecerdasan emosional yang tinggi auditor dapat

mengelola emosinya ketika menghadapi tekanan sehingga dapat tetap

fokus dalam melaksanakan tugasnya. Memberikan auditor kemampuan

untuk memotivasi diri sendiri dan bertahan dalam menghadapi stress atau

tekanan.

Membantu auditor bekerja sama dan berinteraksi dengan baik dalam

tim sehingga dapat melakukan pemeriksaan dengan baik. Hasil

pemeriksaan ini akan menjadi landasan dalam penentuan opini. Selain itu

semakin tinggi kecerdasan emosionalnya, semakin terampil auditor

mengetahui mana yang benar terkait dengan laporan keuangan klien yang

nantinya akan memengaruhi rekomendasi audit. Menurut Marpaung (2002)

yang merupakan seorang pengamat sumber daya manusia, mengemukakan

bahwa ketika auditor memasuki jenjang karir dan kecerdasan emosional

menjadi fokus utamanya, maka akan menjadi suatu hal yang menakutkan

bagi auditor jika kecerdasan emosionalnya tidak terlalu tinggi.

Dari hasil penelitian ini telah sejalan dengan teori keperilakuan

dimana dengan mengetahui sikap pada diri seseorang maka akan dapat

diduga respon atau perilaku yang akan diambil oleh seseorang terhadap

masalah atau keadaan yang dihadapi. Ketika seorang auditor dapat

mempertahankan etika profesinya dan dapat mengendalikan kecerdasan