BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Pembiayaan dalam perbankan syariah menurul Al-Harran (dalam Ascarya, 2007 : 122) dapat dibagi tiga, yaitu:

1. Return bearing financing, yaitu bentuk pembiayaan yang secara komersial menguntungkan, ketika pemilik modal mau menanggung risiko kerugian dan nasabah juga memberikan keuntungan.

2. Return free financing, yaitu bentuk pembiayaan yang tidak untuk mencari keuntungan yang lebih ditujukan kepada orang yang membutuhkan (poor), sehingga tidak ada keuntungan yang dapat diberikan.

3. Charity financing, yaitu bentuk pembiayaan yang memang diberikan kepada orang miskin dan membutuhkan, sehingga tidak ada klaim terhadap pokok dan keuntungan.

murabahah, salam, dan istishna serta produk yang menggunakan prinsip sewa yaitu ijarah.

2.1.1.Prinsip Bagi Hasil

Bank syariah mempunyai akad yang paling utama adalah akad dengan pola bagi hasil dengan prinsip mudharabah dan musyarakah.

2.1.1.1.Pembiayaan Mudharabah

Mudharabah berasal dari kata adhdharby fl ardhi yaitu berpergian untuk urusan dagang. Disebut juga qiradh yang berasal dari kata alqardhu yang berarti potongan, karena pemilik memotong sebagian hartanya untuk diperdagangkan dan memperoleh sebagian keuntungan. Menurut PSAK 105 mudharabah didefinisikan sebagai akad kerjasama usaha antara dua pihak dimana pihak pertama (pemilik dana/shahibul maal) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana/mudharib) bertindak selaku pengelola, dan keuntungan dibagi diantara mereka sesuai kesepakatan sedangkan kerugian financial hanya ditanggung oleh pemilik dana.

kecurangan atau kelalaian si pengelola maka si pengelola harus bertanggung jawab atas kerugian tersebut.

Dalam PSAK mudharabah (dalam Nurhayati dkk, 2013: 130) terbagi atas 3 jenis yaitu:

a. Mudharabah mutlaqah

Mudharabah mutlaqah adalah mudharabah dimana pemilik dana memberikan kebebasan kepada pengelola dana dalam pengelolaan investasinya. Mudharabah ini disebut juga investasi tidak terikat.

b. Mudharabah Muqayyadah

Mudharabah muqqayyadah adalah mudharabah dimana pemilik dana memberikan batasan kepada pengelola antara lain mengenai dana, lokasi, cara, atau objek investasi atau sektor usaha.

c. Mudharabah Musytarakah

Mudharabah musytarakah adalah mudharabah dimana pengelola dana menyertakan modal atau dananya dalam kerja sama investasi. Mudharabah musytarakah merupakan perpaduan antara akad mudharabah dan musyarakah.

Praktik mudharabah yang dilakukan di bank syariah telah sesuai dengan pengertian mudharabah dimana bank syariah sebagai pemberi dana dan nasabah sebagai penerima dana untuk melakukan usaha. Namun usaha yang dilakukan telah ditentukan oleh pemberi dana, untuk akad mudharabah diperuntukkan hanya untuk pembiayaan jasa keuangan seperti koperasi atau multi finance. Disini bank syariah membantu membiayai lembaga keuangan atau multi finance untuk memenuhi kebutuhan anggota mereka.

2.1.1.2.Pembiayaan Musyarakah

persekutuan dua orang atau lebih, sehingga antara masing-masing sulit dibedakan atau tidak dapat dipisahkan. Menurut Nurhayati dkk (2013: 150) “Musyarakah merupakan akad kerja sama diantara para pemilik modal yang mencampurkan modal mereka dengan tujuan mencari keuntungan”. Para mitra sama-sama menyediakan modal untuk membiayai suatu usaha tertentu dan bekerjasama dalam mengelola usaha tersebut, dengan ketentuan bahwa keuntungan dibagi secara proporsional atau sesuai dengan nisbah yang disepakati dan risiko ditanggung bersama secara proporsional.

Secara spesifik bentuk kontribusi dari pihak yang bekerjasama dapat berupa dana, barang perdagangan (trading asset), kewiraswastaan (entrepreneurship), kepandaian (skill), kepemilikan (property), peralatan (equipment), atau intangible asset (seperti hak paten atau goodwill), kepercayaan/reputasi (credit worthiness) dan barang-barang lainnya yang dapat dinilai dengan uang. Dengan merangkum seluruh kombinasi dari bentuk kontribusi masing-masing pihak dengan atau tanpa batasan waktu menjadikan produk ini sangat fleksibel.

mandiri untuk pabrik roti. Pembiayaan yang nasabah minta adalah untuk barang persediaan seperti tepung, mentega, gula dan stok-stok barang lainnya. Maka pembiayaan yang cocok adalah dengan menggunakan akad musyarakah. Disini nasabah akan diberikan plafon pembiayaan oleh bank dan akan diberi jangka waktu 1 tahun untuk mengembalikan pokoknya tanpa ada aturan cicilan atau angsuran per bulan. Jadi nasabah tidak diikat untuk rutin membayar pokok setiap bulannya namun disesuaikan dengan kapan nasabah memiliki dana untuk mengembalikannya. Jika dalam 1 tahun tidak mampu melunasi pokoknya, maka pembiayaan bisa diperpanjang.

2.1.2.Prinsip Jual Beli

Prinsip jual-beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan didepan dan menjadi bagian harga atas barang yang dijual. Prinsip jual-beli terdiri dari murabahah, salam, dan istihana. Disini penulis hanya membahas murabahah saja mengingat judulnya terkait dengan murabahah.

2.1.2.1.Pembiayaan Murabahah

membedakan antara murabahah dengan penjualan yang biasa kita kenal adalah penjual secara jelas memberi tahu kepada pembeli berapa harga pokok barang tersebut dan berapa besar keuntungan yang diinginkannya. Pembeli dan penjual dapat melakukan tawar-menawar atas besaran margin keuntungan sehingga akhirnya diperoleh kesepakatan. Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam perbankan, murabahah lazimnya dilakukan dengan cara pembayaran cicilan (bi tsaman ajil). Dalam transaksi ini barang diserahkan segera setelah akad sedangkan pembayaran dilakukan secara tangguh.

2.1.3.Profitabilitas

karena untuk mengetahui pengaruh pembiayaan syariah terhadap kemampuan perusahaan dalam menghasilkan laba dari aktivitas investasi.

2.1.3.1.ROA (Return On Assets)

Return On Assets (ROA) adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi. Rasio ini juga digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset. Besarnya nilai ROA suatu bank dapat dihitung dengan rumus:

�OA = Laba Sebelum Pajak Total Asset

x 100%

2.2. Penelitian Terdahulu

Beberapa penelitian terdahulu akan diuraikan secara ringkas karena penelitian ini mengacu pada beberapa penelitian sebelumnya. Meskipun ruang lingkup hampir sama tetapi karena obyek dan periode waktu yang digunakan berbeda maka terdapat banyak hal yang tidak sama sehingga dapat dijadikan sebagai referensi untuk saling melengkapi.

On Equity (ROE), Gross Profit Margin (GPM), Net Profit Margin (NPM), dan Operating Profit Margin (OPM). Hasil penelitian menunjukkan bahwa Return on Equity (ROE), Net Profit Margin (NPM) dan Operating Profit Margin (OPM) dipengaruhi secara signifikan oleh pembiayaan mudharabah. Sedangkan Gross Profit Margin (GPM) dipengaruhi secara signifikan oleh pembiayaan musyarakah. Net Profit Margin (NPM) dipengaruhi secara signifikan oleh pembiayaan musyarakah namun tidak memberikan pengaruh positif profitabilitas yang berasal dari Net Profit Margin (NPM) pada bank umum syariahartinya profitabilitas tidak hanya ditentukan oleh realisasi pembiayaan namun diperoleh melalui pospos income yang lain, misalnya administrasi tabungan dan administrasi Automated Teller Machine.

Penelitian yang dilakukan oleh R. Ade Sasongko Pramudhito tahun 2014 untuk menganalisis pengaruh Capital Adequacy Ratio (CAR), Biaya Operasional terhadap pembiayaan Operasional (BOPO), Financing to Deposit Ratio (FDR), dan Net Core Operating Margin (NCOM) terhadap profitabilitas bank umum syariah di Indonesia (studi kasus pada bank umum syariah di Indonesia periode 2008-2012). Variable yang digunakan musyarakah, mudharabah, murabahah dan Return On Asset (ROA). Hasil dari penelitian tersebut Capital Adequacy Ratio (CAR), Biaya Operasional terhadap pembiayaan Operasional (BOPO), Financing to Deposit Ratio (FDR), dan Net Core Operating Margin (NCOM) berpengaruh secara signifikan terhadap ROA. Non Performing Financing (NPF) tidak signifikan terhadap ROA.

Table 2.1 Penelitian Terdahulu Return On Equity (ROE), Gross Profit Margin (GPM), Net Profit Margin (NPM) dan Operating Profit Margin (OPM)

Return on Equity (ROE) dipengaruhi secara signifikan oleh pembiayaan mudharabah.

Operating Profit Margin (OPM) dipengaruhi secara signifikan oleh pembiayaan mudharabah.

Gross Profit Margin (GPM) dipengaruhi secara signifikan oleh pembiayaan musyarakah.

Net Profit Margin (NPM) dipengaruhi secara signifikan oleh pembiayaan mudharabah, namun untuk pembiayaan lain seperti musyarakah tidak memberikan pengaruh positif profitabilitas yang berasal dari Net Profit Margin (NPM) pada Bank Umum Syariah.

Yesi Mudharabah dan Murabahah Return On Assest

Pembiayaan musyarakah dan pembiayaan mudharabah terhadap profitabilitas secara persial tidak berpengaruh signifikan.

(ROA) Kasus pada Bank Umum Syariah Financing (NPF), Biaya Operasional Return On Assets (ROA)

Capital Adequacy Ratio (CAR), Biaya Operasional terhadap pembiayaan Operasional (BOPO), Financing to Deposit Ratio (FDR), Net Core Operating Margin (NCOM) berpengaruh secara signifikan terhadap ROA.

.

Non Performing Financing (NPF)

tidak signifikan terhadap ROA.

Russely Inti Mudharabah dan Musyarakah yang Terdaftar di Bank Indonesia

Secara parsial :

pembiayaan mudharabah memberikan pengaruh negatif dan signifikan terhadap tingkat ROE

pembiayaan musyarakah memberikan pengaruh positif dan signifikan terhadap tingkat ROE.

Secara simultan:

pembiayaan mudharabah dan musyarakah ini memberikan pengaruh yang signifikan terhadap tingkat ROE.

Adapun letak perbedaan antara penelitian-penelitain terdahulu dengan penelitian yang dilakukan oleh penulis sekarang adalah jangka waktu penelitian 5 tahun dari tahun 2010-2014 dan objek penelitiannya. Peneliti terdahulu kebanyakan melakukan objek penelitian langsung pada perusahaan dan jangka waktu kurang dari 5 tahun. Adapun persamaan Variabel yang digunakan berdasarkan penelitian-penelitian sebelumnya yaitu antara variabel-variabel prinsip bagi hasil, prinsip jual beli, dan profitabilitas.

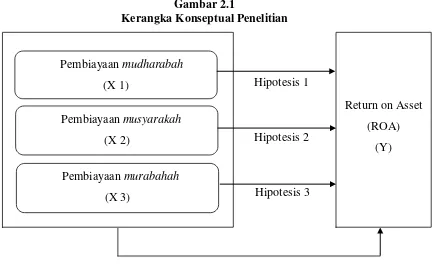

2.3. Kerangka Konseptual

Berdasarkan latar belakang di atas, berikut kerangka konseptual penelitian : Gambar 2.1

Kerangka Konseptual Penelitian

Hipotesis 1

Hipotesis 2

Hipotesis 3

Hipotesis 4

Kerangka konseptual dalam penelitian ini adalah pembiayaan mudharabah berpengaruh positif dan signifikan secara parsial terhadap return on assets (ROA),

Pembiayaan musyarakah (X 2)

Pembiayaan murabahah (X 3)

Pembiayaan mudharabah (X 1)

Return on Asset (ROA)

pembiayaan musyarakah berpengaruh positif dan signifikan secara parsial terhadap return on assets (ROA), pembiayaan murabahah berpengaruh positif dan signifikan secara parsial terhadap return on asset (ROA), pembiayaan mudharabah, musyarakah, dan murabahah berpengaruh positif dan signifikan secara simultan terhadap return on asset (ROA).

2.4. Hipotesis

Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka hipotesis dalam penelitian ini adalah:

H 1 : Pembiayaan mudharabah berpengaruh positif dan signifikan secara parsial terhadap Return on Assets (ROA).

H 2 : Pembiayaan musyarakah berpengaruh positif dan signifikan secara parsial terhadap Return on Assets (ROA).

H 3 : Pembiayaan murabahah berpengaruh positif dan signifikan secara parsial terhadap Return on Assets (ROA).