ANALISIS KINERJA KEUANGAN DENGAN

RASIO, ECONOMIC VALUE ADDED (EVA), DAN MARKET

VALUE ADDED (MVA)

(Studi Kasus Pada PT Kalbe Farma Tbk)

Disusun oleh:

MIRNA RUSTYA WINATA 0310220098

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Meraih

Derajat Sarjana Ekonomi

JURUSAN MANAJEMEN

KONSENTRASI BIDANG KEUANGAN

FAKULTAS EKONOMI

DAFTAR RIWAYAT HIDUP

Nama : Mirna Rustya Winata

Tempat Tanggal Lahir : Malang, 12 Nopember 1985

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jalan Kalpataru No. 7 Malang No. Telp : 0341- 414837 / 0818389813

Riwayat Pendidikan

Tahun 1991-1997 : SDN Lowokwaru 02 Malang Tahun 1997-2000 : SLTPN 5 Malang

Tahun 2000-2003 : SMUN 07 Malang

KATA PENGANTAR

Alhamdulillah, puji syukur yang sedalam-dalamnya penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayahNya sehingga penulis dapat menyelesaikan skripsi ini dengan judul: " Analisis Kinerja Keuangan Dengan Rasio Keuangan, Economic Value Added (EVA), Dan Market Value Added (MVA) (Studi Kasus Pada PT Kalbe Farma Tbk)".

Adapun tujuan dari penulisan Skripsi adalah untuk memenuhi syarat dalam mencapai derajat Sarjana Ekonomi pada Jurusan Manajemen Konsentrasi Keuangan Fakultas Ekonomi Universitas Brawijaya Malang.

Sehubungan dengan selesainya karya akhir tersebut, penulis menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada:

1. Ibu Sumiati, SE.,MSi sebagai dosen pembimbing

2. Bapak Prof. Drs. M. S. Idrus, M.Ec, Ph.D. selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Brawijaya Malang.

3. Bapak Dekan Fakultas Ekonomi Prof.DR. Bambang Subroto, SE.,MM,Ak. 4. Bapak Soemarsono, SE, MM, selaku dosen penguji I

5. Bapak Dr. Djumahir, SE, MM, selaku dosen penguji II

6. Kedua Orang Tua, Drs Rusman Effendi, M.Si dan Sotya Rini, S.Pd, terima kasih atas segala dukungan dan kasih sayangnya, buat adik-adikku, Citra dan Refi, makasih buat semangatnya.

7. Sobat-sobatku, Irsha, Irna, Didi, Andin, Anshor, Ika, atas segala bantuannya.

8. Teman-teman Manajemen Angkatan 2003.

Penulis menyadari penyusunan skripsi ini masih jauh dari sempurna. Untuk itu saran serta kritik yang membangun sangat kami harapkan. Semoga karya akhir ini dapat bermanfaat bagi kita semua.

Amin.

DAFTAR ISI 1.1. Latar Belakang ...1

1.2. Rumusan Masalah ...4

1.3. Tujuan Penelitian ...4

1.4. Manfaat Penelitian ...5

BAB II LANDASAN TEORI 2.1. Penelitian Terdahulu ...6

2.2. Pengertian Laporan Keuangan ...8

2.3. Sifat Laporan Keuangan ...9

2.4. Arti Neraca ...12

2.5. Pengertian Laporan Rugi Laba ...19

2.6. Hubungan Neraca Dengan Laporan Rugi Laba ... 20

2.7. Rasio Keuangan ...21

2.7.1. Dasar Pembanding Angka Rasio ... 22

2.8. Konsep Economic Value Added (EVA) ... 31

2.8.1. Eva Sebagai Pengukur Kinerja ... 31

2.8.2. Perhitungan EVA ...33

2.8.3. Perubahan Struktur Modal ...34

2.8.4. Menghitung Besarnya EVA ... 35

2.9. Perhitungan MVA ...36

2.10. Kerangka Pikir Penelitian ...40

BAB III METODE PENELITIAN 3.1. Obyek Penelitian ...41

3.2. Jenis Penelitian ...41

3.3. Sifat Penelitian ...42

3.4. Teknik Pengumpulan Data ...42

3.4.1. Jenis Dan Sumber Data ...42

3.4.2. Tehnik Pengumpulan Data ... 43

3.5. Metode Analisa Data ... 44

3.5.1. Analisis Rasio ... 44

3.5.2. Analisis Economic Value Added ... 44

3.5.3. Analisis Market Value Added ... 44

BAB IV HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Obyek ... 46

4.1.2. Struktur Organisasi BEJ ... 46

4.2. Gambaran Umum PT Kalbe Farma Tbk ... 47

4.3. Pembahasan Hasil Penelitian ... 49

4.3.1. Perhitungan Rasio Keuangan ... 49

4.3.1.1. Trend ...50

4.3.1.2. Common Size ... 64

4.3.2. Perhitungan EVA ... 72

4.3.3. Perhitungan MVA ... 82

4.4. Implikasi Hasil Penelitian ... 84

BAB V PENUTUP 5.1. Kesimpulan ...85

5.2. Saran ...86

Daftar Pustaka ...83

DAFTAR GRAFIK

No. Judul Grafik Hal.

4.1 Current ratio……… ... 51

4.2 Quick ratio………... 52

4.3 Cash ratio………... ... 52

4.4 Rasio perbandingan kas dengan aktiva lancar……….. 53

4.5 Gross profit margin……….. 54

4.6 Operating profit margin……… 54

4.7 Net profit margin……….. 55

4.8 ROI……… 56

4.9 ROE……….. 57

4.10 WCTO……….. 58

4.11 Inventory Turn Over………. 58

4.12 Total Asset Turn Over……….. 59

4.13 ARTO……… 60

4.14 Debt To Asset Ratio………. 60

4.15 Debt to Equity……….. 61

4.16 Rasio modal dengan aktiva……….. 62

4.17 Rasio modal dengan aktiva tetap………. 63

DAFTAR TABEL

No. Judul Tabel Hal.

4.1 Perhitungan Rasio Keuangan PT Kalbe Farma Tbk... 50

4.2 Laporan % per Komponen Aktiva PT Kalbe Farma Tbk ... 64

4.3 Laporan % per Komponen Pasiva PT Kalbe Farma Tbk....……….... 68

4.4 Laporan % per Komponen Laba Rugi PT Kalbe Farma Tbk... 70

4.5 Perhitungan Biaya Modal (Kd) PT Kalbe Farma TBK ... 72

4.6 Tingkat Suku Bunga SBI 2001-2005 ... 74

4.7 Indeks Harga Saham Gabungan ... 75

4.8 Tingkat Pengembalian Saham Individual (Ri) PT Kalbe Farma ... 76

4.9 Hasil Perhitungan Beta PT Kalbe Farma Tbk ... 77

4.10 Biaya Modal Saham PT Kalbe Farma Tbk ... 78

4.11 Perhitungan Biaya Modal Rata-rata Tertimbang (WACC) PT Kalbe Farma Tbk ...79

4.12 Perhitungan EVA PT Kalbe Farma Tbk ... 81

DAFTAR LAMPIRAN

No. Hal

1. Tingkat Suku Bunga SBI Tahun 2001-2005 ………... 85

2. Indeks Harga Saham Gabungan ... 85

3. Harga Penutupan Saham Bulanan ... 86

4. Perhitungan Tingkat Pengembalian Pasar ... 87

5. Tingkat Pengembalian Saham Individual ... xx

6. Perhitungan Beta ... 89-91 7. Perhitungan Modal Saham ... 92

8. Perhitungan PPh Badan ...93

9. Perhitungan Biaya Modal Hutang ... 94

10. Perhitungan Struktur Modal ... 95

11. Perhitungan EVA ...96

Analisis Kinerja Keuangan Dengan Menggunakan Analisis Rasio, Economic Value Added (EVA), dan Market Value Added (MVA)

(Studi kasus pada PT Kalbe Farma Tbk)

Disusun Oleh : Mirna Rustya Winata

Dosen Pembimbing : Sumiati, SE, MSi

ABSTRAKSI

Penelitian ini bertujuan untuk menginterpretasikan kinerja keuangan perusahaan serta mengetahui nilai tambah ekonomis yang mampu dihasilkan oleh perusahaan dengan kinerja yang dihasilkan dan mengetahui akseptasi pasar terhadap perusahaan. Kinerja keuangan perusahaan diukur dengan menggunakan analisa rasio keuangan, Economic Value Added (EVA), dan Market Value Added (MVA).

Obyek penelitian ini adalah salah satu perusahaan farmasi di Indonesia yaitu PT Kalbe Farma Tbk, dengan periode penelitian 2001-2005. Jenis penelitian adalah penelitian deskriptif yaitu penelitian yang menggambarkan tentang kondisi perusahaan yang berusaha untuk menuturkan pemecahan masalah yang ada sekarang berdasarkan data. Penelitian ini tidak digunakan suatu hipotesis karena penelitian ini hanya untuk menggambarkan, menerangkan hubungan sebab akibat, membuat prediksi serta mendapatkan hasil dari suatu permasalahan yang ingin dipecahkan dalam hal ini adalah bagaimana perkembangan kinerja keuangan perusahaan selama periode penelitian. Data yang digunakan adalah data sekunder berupa laporan keuangan.

Hasil penelitian menunjukkan secara umum kinerja keuangan PT Kalbe Farma Tbk memiliki tergolong baik dan memenuhi rata-rata industri. Nilai EVA PT Kalbe Farma pada periode 2001-2005 sebagian besar menunjukkan nilai yang positif, kecuali pada tahun 2004, nilai EVA menunjukkan nilai yang negatif. Pengukuran kinerja dengan menggunakan EVA dan MVA dapat digunakan sebagai pertimbangan bagi investor yang ingin menanamkan modalnya. Pada pendekatan EVA, jumlah laba yang tinggi dan biaya modal yang rendah mengindikasikan bahwa para penyandang dana akan mendapatkan nilai lebih dari apa yang diinvestasikan. Sedangkan pada MVA, nilai MVA positif menunjukkan bahwa pasar menghargai perusahaan melebihi modal yang diinvestasikan. Sehingga semakin tinggi pasar menghargai perusahaan maka akan semakin banyak pula investor yang melirik perusahaan tersebut.

BAB I PENDAHULUAN

1.1. Latar Belakang

Semakin terbukanya pasar dunia dalam memasuki era globalisasi menghadapkan industri Indonesia pada ajang persaingan yang semakin luas dan berat. Ketidakmampuan dalam meningkatkan daya saing baik produk maupun industri nasional akan membuat Indonesia tersisih dalam persaingan tersebut. Tantangan industri Indonesia di era globalisasi adalah persaingan yang sangat ketat, maka Industri Indonesia perlu mempertahankan dan meningkatkan keunggulan kompetitif yang dimiliki dan berusaha untuk memperbaiki kelemahan yang sedang menjadi masalah dalam perusahaan.

Salah satu cara pemerintah untuk meningkatkan daya saing perindustrian di Indonesia adalah dengan menggalakkan program penanaman modal asing disamping penjaringan modal dari kalangan domestik. Diharapkan dengan masuknya modal asing di Indonesia akan menambah sumber dana yang dibutuhkan oleh sektor industri untuk meningkatkan kegiatan usahanya.

yang mempengaruhi pertumbuhan laju investasi antara lain adalah stabilitas politik, keamanan, perpajakan, dan peraturan yang menyangkut investasi.

Berdasarkan keterangan di atas, penelitian kali ini akan dibahas mengenai analisis kinerja keuangan perusahaan yang bergerak di bidang farmasi sehingga dapat diperoleh gambaran bahwa perusahaan yang memiliki kinerja keuangan yang bagaimanakah yang mampu menarik minat investor untuk menanamkan modalnya. Dengan mengadakan analisis laporan keuangan, akan dapat diketahui keadaan dan perkembangan keuangan perusahaan untuk diketahui hasil-hasil keuangan yang telah dicapai, serta dapat diketahui kelemahan-kelemahan dari perusahan serta hasil-hasil yang telah dianggap cukup baik. Hasil analisa historis tersebut sangat penting artinya bagi perbaikan penyusunan rencana yang akan dilakukan diwaktu yang akan datang. Dengan mengetahui kelemahan-kelemahan yang dimiliki, diusahakan agar dalam penyusunan rencana untuk tahun-tahun yang akan datang, kelemahan-kelemahan tersebut dapat diperbaiki. Hasil-hasil yang dianggap sudah cukup baik diwaktu-waktu yang lampau harus dipertahankan untuk waktu-waktu mendatang.

Selanjutnya, jika dilihat dari sudut pandang investor tentunya berharap bahwa modal yang ditanamkan di perusahaan akan memiliki nilai tambah, sehingga untuk mengetahui ada tidaknya nilai tambah pada suatu perusahaan digunakan analisis Economic Value Added (EVA). Jika EVA > 0 maka perusahaan telah berhasil menciptakan nilai tambah, tetapi jika sebaliknya atau EVA < 0 maka perusahaan tersebut gagal dalam menciptakan nilai tambah. Sebagai lanjutan dari EVA, maka pada penelitian ini ditambahkan perhitungan MVA yang menggambarkan selisih nilai pasar perusahaan dengan modal yang diinvestasikan. EVA dan MVA digunakan untuk mengukur kinerja keuangan sebagai salah satu upaya untuk dapat menghubungkan antara kepentingan manajemen perusahaan dengan investor, atau pemegang saham perusahaan.

1.2. Rumusan Masalah

a. Bagaimanakah kinerja keuangan PT Kalbe Farma Tbk bila dibandingkan dengan perusahaan yang sejenis?

b. Adakah nilai tambah ekonomis (EVA dan MVA) yang mampu diciptakan oleh PT Kalbe Farma Tbk?

1.3. Tujuan Penelitian

a. Mengetahui kinerja keuangan PT. Kalbe Farma Tbk, serta mengetahui posisi keuangannya bila dibandingkan dengan perusahaan sejenis.

b. Mengetahui ada tidaknya nilai tambah ekonomis (EVA dan MVA) yang mampu diciptakan oleh PT Kalbe Farma Tbk.

1.4. Manfaat Penelitian

ª Bagi penulis

Untuk menambah wawasan mengenai penerapan analisis rasio keuangan dan menginterpretasikan kinerja keuangan perusahaan melalui laporan keuangan perusahaan.

ª Bagi perusahaan

Sebagai masukan dan bahan pertimbangan untuk pengambilan keputusan manajemen

ª Bagi pihak lain

BAB II KAJIAN TEORI

2.1 Penelitian Terdahulu

Lenny Dewi Irianti (2002) meneliti tentang analisis laporan keuangan untuk menilai kinerja keuangan perusahaan (studi kasus pada perusahaan farmasi yang go publik di Bursa Efek Jakarta tahun 1998-2000), menerangkan bahwa berdasarkan evaluasi penerapan analisis rasio keuangan dalam menilai kinerja keuangan perusahaan baik secara time series maupun cross section pada beberapa perusahaan farmasi yang go publik di Bursa Efek Jakarta, dengan menggunakan analisis laporan keuangan yang terdiri dari rasio likuiditas, rasio aktivitas, rasio solvabilitas, dan juga rasio profitabilitas dapat ditarik kesimpulan bahwa perusahaan farmasi yang didukung oleh analisis Z-score menunjukkan bahwa kinerja keuangan dapat melakukan tindakan guna mengadakan peningkatan untuk kinerja keuangan perusahaan yang lebih baik.

inovasi dari manajemen perusahaan bukan tidak mungkin akan mengalami penurunan.

Penelitian yang dilakukan oleh Hakim (2002) mengenai kinerja keuangan perusahaan dengan analisis rasio keuangan dan metode radar menggunakan rasio profitabilitas, rasio utilisasi, rasio produktivitas, rasio stabilitas, dan rasio potensi pertumbuhan dalam menilai kinerja perusahaan tersebut. Hasil dari penelitian tersebut adalah bahwa kinerja ketiga perusahaan plastik yang diteliti tersebut dipengaruhi oleh krisis ekonomi yang terjadi di Indonesia.

Pada tesis Irianto (2002) mengenai Analisis Rasio Keuangan Dan Economic Value Added (EVA) pada perusahaan rokok yang go public yaitu HM Sampoerna, Bentoel, Gudang Garam, di Bursa Efek Jakarta dengan periode penelitian 5 tahun sebelum dan 5 tahun sesudah go public, analisis rasio keuangan yang digunakan mencakup rasio likuiditas, rasio solvabilitas, rasio aktivitas, rasio profitabilitas. Hasil penelitian tersebut menunjukkan bahwa kondisi kinerja keuangan perusahaan sesudah melakukan go public lebih baik dari pada 5 tahun sebelumnya.

kelemahan-kelemahan yang dimiliki oleh perusahaan. Fungsi laporan keuangan bagi calon investor akan dijasikan pegangan apakah akan membeli saham yang akan ditawarkan oleh perusahaan, sedangkan fungsi laporan keuangan bagi kreditur akan dijasikan pedoman apakah layak perusahaan tersebut diberi kredit atau tidak. Hasilnya perusahaan ini memiliki kinerja keuangan yang baik.

Ika Diana Vitria (2004) meneliti tentang analisis rasio keuangan untuk menilai kinerja keuangan perusahaan rokok (studi kasus pada PT Gudang Garam Tbk dan PT Hanjaya Mandala Sampoerna Tbk). Penelitian ini menggunakan laporan keuangan berupa neraca dan laba rugi dan gunakan rasio likuiditas, solvabilitas, profitabilitas, yang mana dapat disimpulkan bahwa tidak terdapat perbedaan kinerja keuangan antara PT Gudang Garam Tbk dan PT Hanjaya Mandala Sampoerna Tbk.

2.2 Pengertian Laporan Keuangan

Akuntansi adalah seni daripada pencatatan, penggolongan dan peringkasan daripada peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat keuangan dengan cara setepat-tepatnya dan dengan menunjuk atau dinyatakan dalam uang, serta penafsiran terhadap hal-hal yang timbul daripadanya.

Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahakan daftar ketiga yaitu daftar surplus atau daftar laba yang tidak dibagikan. Pada umumnya laporan keuangan itu terdiri dari neraca dan perhitungan rugi laba serta laporan perubahan modal, di mana neraca menunjukkan/ menggambarkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada tanggal tertentu, dan laporan perubahan modal menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan modal perusahaan. Tetapi dalam praktiknya sering diikutsertakan kelompok lain yang sifatnya membantu untuk memperoleh penjelasan lebih lanjut, misalnya laporan perubahan modal kerja, laporan sumber dan penggunaan kas atau laporan arus kas, laporan sebab-sebab perubahan laba kotor, laporan biaya produksi serta daftar-daftar lainnya.

Dalam prinsip-prinsip akuntansi Indonesia dikatakan bahwa laporan keuangan adalah neraca dan perhitungan rugi laba serta segala keterangan-keterangan yang dimuat dalam lampiran-lampirannya antara lain laporan sumber dan pengunaan dana. Untuk perusahaan besar yang banyak pemegang sahamnya, maka disamping laporan keuangan termaksud di atas, sebaiknya ditambah keterangan-keterangan tentang:

Penelitian dan pengembangan Marketing dan advertising

Rencana-rencana dalam belanja modal dan pembelanjaan di masa yang akan datang

Kebijaksanaan mengenai dividen dan sebagainya 2.3 Sifat laporan keuangan

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan secara periodik yang dilakukan pihak manajemen yang bersangkutan. Jadi laporan keuangan adalah bersifat historis serta menyeluruh dari suatu progres report laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara:

1. fakta yang telah dicatat

2. prinsip-prinsip dan kebiasaan dalam akuntansi 3. pendapat pribadi

Dengan sifat yang demikian itu maka laporan keuangan tidak dapat mencerminkan posisi keuangan dari suatu perusahaan dalam kondisi perekonomian yang paling akhir, karena segala sesuatunya sifatnya historis. Sehingga mungkin terdapat beberapa hal yang dapat membawa akibat terhadap posisi keuangan perusahaan tidak dicatat dalam pencatatan akuntansi atau tidak dapt dipenuhi, berbagai kontak pembelian/penjualan yang telah disetujui dan adanya hak-hak paten yang masih dalam pengurusan.

Prinsip-prinsip dan kebiasaan-kebiasaan dalam akuntansi,berarti data yang dicatat itu didasarkan pada prosedur maupun anggapan-anggapan tertentu yang merupakan prinsip-prinsip akuntansi yang lazim, hal ini dilakukan dengan tujuan memudahkan pencatatan atau untuk keseragaman. Misalnya cara mengalokasikan biaya untuk persediaan alat tulis menulis, apakah harus dinilai menurut harga belinya atau menurut nilai pasar pada tanggal penyusunan laporan keuangan. Menurut laporan yang konvensionil pos semacam ini dinilai menurut harga belinya. Untuk penentuan piutang, menurut metode atau peraturan yang konvensionil adalah berdasarkan jumlah yang akan direalisir.

Disamping itu, di dalam akuntansi juga digunakan prinsip atau anggapan-anggapan yang melengkapi konvensi-kovensi atau kebiasaan yang digunakan antara lain:

jumlah-jumlah uang yang tercantum dalam laporan bukanlah nilai realisasi jika aktiva itu dijual atau dilikuidir.

b. Daya beli dari uang dianggap tetap, stabil atau konstan, walaupun hal ini bertentangan dengan kenyataan namun akuntansi mencatat semua transaksi atau peristiwa dalam jumlah uangnya dan tidak mengadakan perbedaan antara niali-nilai dari berbagai tahun. Anggapan, prinsip atau konsep-konsep lain yang pada dasarnya untuk ekspedisi atau mempermudah pelaksanaan pencatatan akuntansi misalnya konsep konservatif, konsep biaya unit pengukur, konsistensi dan lain sebagainya.

sebagai yang dikeluarkan pertama atau last in first out di mana barang yang masuk terakhir dianggap yang dikeluarkan lebih dulu.

Suatu hal yang penting yaitu bahwa baik prosedur, anggapan-anggapan, kebiasaan-kebiasaan maupun pendapat pribadi yang telah digunakan haruslah dipertahankan secara terus-menerus atau secara konsisten dari tahun ke tahun. Namun hal ini tidak berarti bahwa prosedur, kebiasaan maupun pendapat pribadi yang digunakan tidak boleh berubah, tetapi kalau suatu ketika manajemen ingin merubah prosedur, kebiasaan atau pendapat pribadi yang telah dipakai, harus dijelaskan di dalam laporan keuangannya sehingga mereka yang membaca laporan keuangan itu dapat mengetahui dengan jelas dasar mana yang sesungguhnya digunakan dalam laporan keuangan yang bersangkutan, dan laporan keuangan yang dibuat secara periodik itu dapat diperbandingkan. Karena kalau dasar yang digunakan sudah berlainan tanpa sepengetahuan yang akan menganalisa dan menginterpretasikan maka kesimpulan yang diperoleh akan keliru.

Sebelum menganalisa dan menafsirkan suatu laporan keuangan seorang penganalisa harus mempunyai pengertian yang mendalam tentang bentuk maupun prinsip penyusunan laporan keuangan serta masalah yang mungkin timbul dalam penyusunan laporan tersebut

2.4 Arti Neraca

Dengan demikian neraca terdiri dari tiga bagian utama yaitu aktiva, hutang, dan modal.

a. Pengertian aktiva

Dalam pengertian aktiva tidak terbatas pada kekayaan perusahaan yang berwujud saja, tetapi juga termasuk pengeluaran-pengeluaran yang belum dialokasikan atau biaya yang masih harus dialokasikan pada penghasilan yang akan datang, serta aktiva yang tidak berwujud lainnya, misalnya goodwill, hal patent, hak penerbitan dan sebagainya. Pada dasarnya aktiva dapat diklasifikasikan menjadi dua bagian utama yaitu aktiva lancar dan aktiva tidak lancar.

Aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai paling lama satu tahun. Penyajian pos-pos aktiva lancar di dalam neraca didasarkan pada urutan likuiditasnya, sehingga penyajiannya dimulai dari aktiva yang paling likuid sampai dengan aktiva yang paling tidak likuid.

Yang termasuk aktiva lancar adalah:

dibutuhkan dalam operasi. Syarat utama agar dapat dimasukkan dalam investasi jangka pendek adalah bahwa investasi itu harus bersifat marketable, artinya setiap saat perusahaan membutuhkan uang, investasi itu dapat segera dijual dengan harga yang pasti.

Piutang wesel, adalah tagihan perusahaan kepada pihak lain yang dinyatakan dalam suatu wesel atau perjanjian yang diatur dalam undang-undang. Karena pembuatan wesel diatur dalam undang-undang, maka wesel ini lebih mempunyai kekuatan hukum dan lebih terjamin pelunasannya, piutang wesel ini dapat diperjualbelikan atau didiskontokan. Dengan didiskontokannya piutang wesel tersebut timbulah contingent liability, yaitu hutang yang mungkin akan terjadi di masa datang pada saat jatuh tempo wesel yang bersangkutan karena pembuat wesel tersebut tidak mampu membayar wesel yag bersangkutan.

Piutang dagang, adalah tagihan kepada pihak lain sebagai akibat adanya penjualan barang dagangan secara kredit. Pada dasarnya piutang bisa timbul tidak hanya karena penjualan barang dagangan secara kredit, tetapi dapat karena hal-hal lain, misalnya piutang kepada pegawai, piutang karena penjualan aktiva tetap secara kredit, piutang karena adanya penjualan saham secara angsuran dan lain-lain.

bahan mentah; (2) persediaan barang dalam proses; (3) persediaan barang jadi.

Piutang penghasilan atau piutang yang masih harus diterima, adalah penghasilan yang sudah menjadi hak perusahaan karena perusahaan telah memberikan jasa/prestasinya, tetapi belum menerima pembayarannya.

Persekot atau biaya yang dibayar di muka, adalah pengeluaran untuk memperoleh jasa/prestasi dari pihak lain, tetapi pengeluaran itu belum menjadi biaya atau jasa/prestasi pihak lin itu belum dinikmati oleh perusahaan pada periode ini melainkan pada periode berikutnya.

Aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relatif permanen atau jangka panjang. Yang termasuk dalam aktiva tidak lancar adalah:

Investasi jangka panjang. Bagi perusahaan yang cukup besar dalam arti mempunyai kekayaan atau modal yang cukup atau sering melebihi dari yang dibutuhkan, maka perusahaan ini dapat menanamkan modalnya dalam investsi jangka panjang di luar usaha pokoknya. Investasi jangka panjang dapat berupa: (1) saham dari perusahaan lain, obligasi atau pinjaman kepada perusahaan lain; (2) aktiva tetap yang tidak ada hubungannya dengan usaha perusahaan, atau (3) dalam bentuk dana-dana yang sudah mempunyai tujuan tertentu.

Aktiva tetap tidak berwujud, adalah kekayaan perusahaan yang secara fisik tidak tampak, tetapi merupakan suatu hak yang mempunyai nilai dan dimiliki oleh perusahaan untuk digunakan dalam kegiatan perusahaan.

Beban yang ditangguhkan, adalah menunjukkan adanya pengeluaran atau biaya yang mempunyai manfaat jangka panjang, atau suatu pengeluaran yang akan dibebankan juga pada periode-periode berikutnya.

Aktiva lain-lain, adalah menunjukkan kekayaan atau aktiva perusahaan yang tidak dapat atau belum dapat dimasukkan dalam klasifikasi-klasifikasi sebelumnya, misalnya gedung dalam proses, tanah dalam penyelesaian, piutang jangka panjang dan sebagainya.

b. Pengertian Hutang

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor. Hutang atau kewajiban perusahaan dapat dibedakan ke dalam hutang lancar dan hutang jangka panjang.

Hutang lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan.

Hutang lancar meliputi antara lain:

Hutang dagang, adalah hutang yang timbul karena adanya pembelian barang dagangan secara kredit.

Hutang pajak, baik pajak untuk perusahaan yang bersangkutan maupun pajak pendapatan karyawan yang belum disetorkan ke kas negara.

Biaya yang masih harus dibayar, adalah biaya-biaya yang sudah terjadi tetapi belum dilakukan pembayarannya.

Hutang jangka panjang yang segera jatuh tempo, adalah sebagian hutang jangka panjang yang sudah menjadi hutang jangka pendek karena harus segera dilakukan pembayaran.

Penghasilan yang diterima di muka, adalah penerimaan uang untuk penjualan barang/jasa yang belum terealisir.

Hutang jangka panjang, adalah kewajiban keuangan yang jangka waktu pembayarannya masih jangka panjang, yang meliputi:

Hutang obligasi

Hutang hipotik, adalah hutang yang dijamin dengan aktiva tetap tertentu. Hutang jangka panjang yang lain.

Kreditor suatu perusahaan pada dasarnya dapat dikategorikan atau diklasifikasikan menjadi 3 golongan yaitu:

1. Kreditor yang terjamin, yaitu kreditor yang dijamin dengan suatu aktiva tertentu sebagai pembayarannya, dan besar jaminan ini sama atau lebih besar dari jumlah pinjamannya.

2. Kreditor yang terjamin sebagian, yaitu kreditor yang dijamin dengan suatu aktiva tertentu sebagai pembayarannya, tetapi besarnya jaminan lebih rendah dari jumlah pinjamannya.

kreditor umum, kreditor yang mendapat prioritas ini misalnya buruh dan pemerintah.

c. Pengertian Modal

Adalah merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal, surplus dan laba yang ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

Dalam praktik kadang-kadang nampak adanya suatu klasifikasi dalam neraca yang pada umumnya membingungkan pembaca dengan nama Reserve. Seharusnya cadangan ini diklasifikasikan sesuai dengan klasifikasi neraca yaitu aktiva, hutang dan milik sendiri sehingga cadangan pada prinsipnya juga terdiri dari 3 golongan yaitu:

Cadangan sebagai pengurang aktiva. Misalnya cadangan penyusutan, cadangan ini merupakan pengurangan terhadap aktiva yang disusut, sehingga dalam neraca nampak di sebelah debet mengurangi aktiva yang bersangkutan

Cadangan sebagai hutang, misalnya reserve for taxes, merupakan suatu hutang yang dicatat sebagai cadangan, ini tidak benar, seharusnya cadangan untuk pajak ini dimasukkan dalam hutang lancar, yaitu yutang pajak atau taksiran hutang pajak.

2.5 Pengertian Laporan rugi laba

Seperti diketahui laporan rugi laba merupakan suatu laporan yang sistematis tentang penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu. Prinsip-prinsip yang umumnya diterapkan adalah sebagai berikut:

Bagian yang pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan diikuti dengan harga pokok dari barang/jasa yang dijual sehingga diperoleh laba kotor.

Bagian kedua menunjukkan biaya-biaya operasional yang terdiri dari biaya penjualan dan biaya umum/administrasi.

Bagian ketiga menunjukkan hasil yang diperoleh di luar operasi pokok perusahaan, yang diikuti dengan biaya-biaya yang terjadi di luar usaha pokok perusahaan.

Bagian keempat menunjukkan laba atau rugi yang insidentil sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan.

Bentuk laporan keuangan yang manapun yang digunakan oleh suatu perusahaan tidak menjadi masalah, tetapi menurut Ikatan Akuntan Indonesia dalam norma-norma pemeriksaan akuntan mengatakan bahwa untuk memenuhi maksud ekstern maka laporan keuangan harus disusun sedemikian rupa sehingga memenuhi keperluan untuk:

Menyajikan informasi yang dapat dipercaya mengenai posisi keuangan dan perubahan-perubahan kekayaan bersih perusahaan.

Menyajikan informasi keuangan yang dapat membantu para pemakai dalam menaksir kemampuan memperoleh laba dari perusahaan.

Menyajikan informasi lain-lain yang diperlukan mengenai perubahan-perubahan dalam harta dan kewajiban, serta mengungkapkan informasi lain-lain yang sesuai dengan keperluan para pemakai.

Laporan keuangan diharapkan juga mencapai mutu sebagai berikut: Relevan

Jelas dan dapat dimengerti Dapat diuji kebenarannya

Mencerminkan keadaan perusahaan menurut waktunya secara tepat. Dapat diperbandingkan

Lengkap dan netral

Untuk dapat memenuhi keperluan dan mencapai mutu seperti tersebut di atas, maka proses akuntansi dan penyusunan laporan keuangan harus dilaksanakan secara seksama berdasarkan prinsip-prinsip akuntansi yang berlaku secara umum. 2.6 Hubungan neraca dengan laporan rugi laba

Bagi seseorang biasanya atau pada mulanya mengenggap bahwa laporan perhitungan rugi laba lebih penting daripada neraca, tetapi sebenarnya keduanya sangat diperlukan oleh seorang penganalisa karena kedua laporan itu mempunyai hubungan satu sama lain, bukannya berdiri sendiri-sendiri.

kemajuan atau sebab-sebab perubahan modal tersebut diperlukan laporan yang lain, yaitu laporan rugi laba.

Bagi calon kreditor untuk mengetahui jaminan yang disediakan oleh perusahaan atas semua hutang-hutangnya akan dapat dilihat dalam neraca, tetapi untuk mengetahui kemampuan perusahaan untuk membayar bunga modal yang dipinjamnya sangat tergantung pada keuntungan di masa mendatang, hal ini akan diketahui dari laporan rugi laba yang dibuat oleh perusahaan yang bersangkutan, dan hanya perusahaan yang mempu memperoleh keuntungan dari modal yang dipinjamnyalah yang merupakan jaminan yang baik bagi para kreditor.

Mengadakan analisa hubungan dari berbagai pos dalam suatu laporan keuangan adalah merupakan dasar untuk dapat menginterpretasikan kondisi keuangan dan hasil operasi suatu perusahaan. Dengan menggunakan laporan yang diperbandingkan, termasuk data tentang perubahan-perubahan yang terjadi dalam jumlah rupiah, penganalisa menyadari bahwa beberapa rasio secara individu akan membantu dalam menganalisa dan menginterpretasikan posisi keuangan suatu perusahaan.

2.7 Rasio Keuangan

Analisis rasio memiliki beberapa keunggulan dibandingkan dengan teknik analisis lainnya, yaitu:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan dalam laporan keuangan yang rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri yang lain.

4. Sangat bermanfaat untuk mengisi model-model pengambilan keputusan dan model prediksi.

5. Menstandisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau kita dapat melihat perkembangan secara periodik.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

Analisa rasio seperti halnya alat analisa yang lain adalah “future oriented”, oleh karena itu penganalisa harus mampu untuk menyesuaikan faktor-faktor yang ada pada periode atau waktu ini dengan faktor-faktor di masa yang akan datang yang mungkin akan mempengaruhi posisi keuangan atau hasil operasi perusahaan yang bersangkutan.

2.7.1 Dasar pembanding angka rasio

Perbedaan-perbedaan dalam data keuangan dan hasil operasi dari berbagai perusahaan sejenis mungkin disebabkan oleh faktor-faktor sebagai berikut:

Perbedaan letak perusahaan dengan tingkat harga dan biaya operasi yang berbeda. Demikian juga antara perusahaan yang besar dengan yang kecil, walaupun terletak dalam suatu daerah karena tingkat operasinya berbeda maka rasio tertentu dari dua perusahaan itu akan berbeda.

Jumlah aktiva tetap yang dimiliki oleh perusahaan yang bersangkutan yang digunakan dalam operasi mungkin berbeda dengan perusahaan yang lain, ada yang aktivanya atau alat-alat yang digunakan untuk operasi hanya menyewa sehingga operating assetnya kecil.

Adanya perbedaan umur kekayaan yang dimiliki di antara perusahaan-perusahaan tersebut.

Perbedaan kebijaksanaan yang dilakukan untuk masing-masing perusahaan baik dalam menaksir umur kegunaan suatu aktiva tetap, metode depresiasi dan metode penilaiannya.

Perbedaan struktur permodalan yang dimiliki oleh perusahaan yang bersangkutan, ada perusahaan yang modalnya sebagian besar merupakan modal sendiri dan ada perusahaan yang modalnya sebagian besar dari modal asing sehingga beban bunga yang ditanggung cukup besar.

Perbedaan sistem dan prosedur akuntansi yang digunakan termasuk perbedaan dalam klasifikasi biaya, klasifikasi rekening dalam penyajian laporan keuangan serta periode akuntansi.

maka penganalisa harus terlebih dahulu mereview atau menyusun kembali standar rasio yang sesuai dengan kehendak penganalisa yang bersangkutan. Jika standar rasio tidak ada dalam bentuk yang tetap, maka penganalisa dapat membuat standar rasio tersebut, dengan melakukan langkah-langkah sebagai berikut:

Pengumpulan laporan keuangan dari perusahaan yang dapat diperbandingkan dalam industri

Menghitung angka rasio yang dipilih untuk tiap-tiap perusahaan dalam industri

Menyusun rasio-rasio tersebut dari yang tertinggi sampai yag terendah dan menghapuskan rasio yang ekstrim

Menghitung rata-rata hitungnya atau menentukan mediannya.

Penjelasan dari masing-masing rasio adalah sebagai berikut: 1) Likuiditas

Tingkat kemampuan suatu perusahaan untuk dapat membayar hutang-hutang jangka pendeknya sering disebut sebagai likuiditas. Terdapat tiga rasio yang sering dipergunakan untuk mengukur likuiditas perusahaan, yaitu:

a. Current Ratio

b. Quick Ratio

Quick ratio hampir sama dengan current ratio, hanya saja jumlah persediaan sebagai salah satu komponen aktiva lancar harus dikeluarkan karena persediaan merupakan komponen aktiva lancar yang paling tidak likuid. Jadi rasio ini merupakan ukuran kemampuan perusahaan memenuhi kewajiban jangka pendeknya tanpa mengandalkan penjualan persediaan.

Quick Ratio=

Adalah tingkat kemampuan perusahaan untuk membayar kewajiban-kewajiban perusahaan yang harus segera dibayar dengan kas yang tersedia dalam perusahaan, dan efek yang dapat segera diuangkan.

Cash Ratio =

Rasio aktivitas adalah tingkat efektivitas perusahaan dalam memanfaatkan sumber daya yang dimiliki. Rasio yang dapat digunakan untuk mengukur aktivitas adalah:

a. Working Capital Turnover(WCTO)

Merupakan kemampuan modal kerja netto untuk berputar dalam satu periode siklus kas perusahaan sekaligus menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan (dalam rupiah) untuk tiap rupiah modal kerja.

b. Inventory Turnover(ITO)

Inventory Turnover digunakan untuk membantu analisis keuangan dalam mengukur apakah cukup tersedia barang untuk dijual dibandingkan dengan penjualan.

c. Total Asset Turnover(TATO)

Merupakan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan tingkat penjualan tertentu, dengan kata lain mengukur tingkat kemampuan seluruh asset yang dimiliki perusahaan dalam suatu periode tertentu untuk menghasilkan pendapatan.

TATO =

Assets Total

Sales

d. Account Receivable Turnover(ARTO)

Adalah perbandingan antara penjualan netto dengan rata-rata piutang. Semakin tinggi rasio ini menunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya jika rasio semakin rendah berarti ada over investment dalam piutang sehingga memerlukan analisa lebih lanjut.

g

a. Profitabilitas terhadap Penjualan - Gross Profit Margin

Merupakan laba kotor yang dapat dicapai setiap rupiah penjualan, atau bila rasio ini dikurangkan terhadap angka 100% maka akan menunjukkan jumlah yang tersisa untuk menutup biaya operasi dan laba bersih.

netto

- Operating Profit Margin

Adalah jumlah murni keuntungan yang diterima perusahaan atas setiap rupiah penjualan yang dilakukan perusahaan mengabaikan kewajiban-kewajiban finansialnya seperti bunga dan pajak.

Penjualan Operasi Laba

OPM =

- Net Profit Margin

Adalah rasio antara laba bersih dibandingkan dengan penjualan. NPM juga menunjukkan tingkat efisiensi perusahaan yang dinilai melalui laba usaha dalam hubungannya dengan penjualan.

b. Profitabilitas terhadap Investasi

- ROI (Tingkat Laba terhadap Total Harta)

Aktiva

- ROE (Tingkat Laba terhadap Modal Sendiri)

Adalah perbandingan antara laba bersih dengan modal sendiri. Rasio ini mengukur pengembalian nilai buku kepada pemilik perusahaan.

Sendiri

Rasio solvabilitas ini mengukur kapasitas penuh perusahaan untuk memenuhi kewajiban, baik kewajiban jangka pendek maupun kewajiban jangka panjang. (Agus, 1996:122).

a. Rasio Total Hutang terhadap Total Aktiva (debt to asset ratio)

Rasio ini mengukur seberapa besar aktiva perusahaan yang dibiayai oleh hutang dari kreditur. Semakin tinggi rasio ini, maka semakin besar risiko yang dihadapi perusahaan, dan investor akan meminta tingkat keuntungan yang semakin tinggi karena dana yang dipakai untuk menghasilkan laba juga semakin besar.

Menurut Helfert (1991:73) rasio ini dapat dihitung sebagai berikut:

%

b. Rasio Total Hutang terhadap Total Ekuitas (debt to equity ratio)

Menurut Helfert (1991:74) rasio ini dapat dihitung sebagai berikut:

c. Rasio Modal dengan Total Aktiva

Rasio ini menunjukkan pentingnya dari sumber modal pinjaman (relative importance of borrowed fund), dan margin of protection atau tingkat keamanan yang dimiliki oleh kreditur.

%

d. Rasio Modal dengan Aktiva Tetap

Rasio antara hak pemilik atau modal sendiri dengan aktiva tetap ini ditentukan atau dihitung dengan cara membagi total hak pemilik-pemilik perusahaan (owner’s equity) dengan nilai buku dari aktiva tetap yang dimiliki perusahaan.

e. Rasio Aktiva Tetap dengan Hutang Jangka Panjang

Suatu rasio yang merupakan ukuran tentang tingkat keamanan yang dimiliki oleh kreditur jangka panjang, apalagi kalau hutang jangka panjang itu dinyatakan secara khusus untuk dijamin dengan aktiva tetap tertentu (fixed asset coverage).

Dalam penghitungan analisa rasio keuangan, perlu dilakukan perbandingan agar dapt diketahui posisi keuangan perusahaan yang diteliti. Maka dalam penelitian kali ini digunakan tiga macam pembanding, yaitu:

1. Trend

Tehnik analisis ini dilakukan dengan cara membandingkan laporan keuangan perusahaan dengan tahun-tahun sebelumnya, sehingga akan dapat diketahui kenaikan atau penurunan yang terjadi pada masing-masing pos yang diperbandingkan. Untuk dapat menghitung trend yang dinyatakan dalam prosentase ini diperlukan dasar pengukurnya atau tahun dasarnya. Biasanya data atau laporan keuangan dari tahun yang paling awal dalam deretan laporan keuangan yang dianalisa tersebut dianggap sebagai tahun dasar. Pemilihan tahun yang paling awal sebagai tahun dasar ini bukan merupakan suatu keharusan, karena tahun yang paling awal tersebut belum tentu menunjukkan keadaan yang normal atau representitatif. Sedapat mungkin periode atau laporan keuangan yang digunakan sebagai tahun dasar adalah tahun yang paling normal di antara tahun-tahun yang dianalisa tersebut.

2. Common Size

sehingga menunjukkan sumber-sumber dari mana dana yang diinvestasikan dalam aktiva tersebut. Studi tentang ini akan menunjukkan sumber mana yang merupakan sumber pokok pembelanjaan perusahaan.

3. Standar Industri

Perbandingan dengan standar industri diperlukan untuk mengetahui dimana posisi keuangan perusahaan yang diteliti diantara sejumlah perusahaan yang sejenis. Pengertian industri sejenis sendiri antara lain adalah perusahaan yang dapat diperbandingkan karena adanya satu atau beberapa elemen yang sama dalam perusahaan yang sedang diteliti. Kesamaan tersebut diantaranya:

§ Kesamaan dalam jenis bahan baku atau supplier

Perusahaan bisa dikelompokkan berdasarkan bahan baku yang dipakai atau bisa juga berdasarkan proses produksi yang sama.

§ Kesamaan dari sisi permintaan.

Pendekatan ini menggunakan produk-produk yang dihasilkan sebagai kriteria pengelompokan industri. Apabila produk-produk memenuhi kebutuhan yang sama serta memiliki sifat substitusi satu sama lain, maka produk tersebut dalam kelompok industri yang sama.

§ Kesamaan dalam atribut keuangan.

Dari sudut pandang investasi, saham mempunyai beberapa kesamaan atribut, dapat dimasukkan ke dalam satu kelompok industri.

2.8 Konsep Economic Value Added 2.8.1 Eva sebagai pengukur kinerja

atau EVA digunakan untuk mengukur kinerja keuangan perusahaan sebagai upaya untuk menjembatani kepentingan investor dan mengukur sejauh mana nilai tambah investasi yang dilakukan agar pengukuran laba suatu perusahaan dapat secara riil dan adil.

Economic Value Added pertama kali di populerkan oleh Steward Management Service yang merupakan perusahaan konsultan dari Amerika Serikat. Konsep EVA ini tidak dimaksudkan untuk mengganti alat ukur rasio keuangan yang ada, namun pendekatan EVA ini hanya alat analitis yang digunakan sebagai tambahan informasi keuangan yang sangat berguna bagi pihak kreditur dan penyedia dana dalam menentukan hubungan dengan perusahaan serta bagi para eksekutif untuk tujuan pengendalian.

Konsep EVA merupakan suatu konsep yang berangkat dari konsep lama yaitu biaya modal (cost of capital). Konsep ini merupakan suatu konsep yang digunakan untuk mengetahui berapa biaya yang harus dikeluarkan oleh perusahaan sebagai akibat dari penggunaan dana untuk pembelian barang dan modal atau modal kerja. Biaya modal merupakan tingkat pengembalian yang harus dicapai oleh perusahaan agar dapat menutup beban dana jangka panjangnya.

ekonomi makro yang sedang terjadi, jika keadaan masyarakat baik, maka daya beli masyarakat akan naik.

2.8.2 Perhitungan EVA

Menghitung EVA ada beberapa langkah yang harus diperhatikan seperti yang dikemukakan oleh Amin (2001;6) yaitu:

1. Menghitung atau menaksir ongkos modal hutang (cost of debt) 2. Menaksir ongkos modal saham (cost of equity)

3. Menghitung struktur permodalan

4. Menghitung ongkos modal tertimbang (WACC) 5. Menghitung EVA

Dari langkah-langkah yang telah disebutkan di atas dapat dijelaskan sebagai berikut:

1. Menghitung biaya modal a. Biaya modal hutang

Menunjukkan seberapa besar biaya yang ditanggung oleh perusahaan sebagai akibat penggunaan dana perusahaan yang berasal dari pinjaman. Menurut Alwi (1993;241) untuk menghitung biaya hutang adalah sebagai berikut:

Biaya hutang = kd=

hutang bunga beban

T = tarif pajak perusahaan yang bersangkutan b. Biaya Modal Saham

Ke = Rf + (Rm – Rf)â

Dimana : Ke = tingkat pengembalian yang diharapkan investor

Rf = tingkat bunga investasi yang bias diperoleh tanpa resiko Rm = Tingkat bunga investasi rata-rata dari seluruh pasar â = ukuran resiko saham perusahaan

Adapun rumus perhitungan besarnya beta berdasarkan pendekatan regresi, menurut Husnan (1996;105) adalah:

â =

Dimana : x = tingkat keuntungan portofolio pasar (index pasar) Y = tingkat keuntungan suatu saham, dimana tingkat

keuntungan saham dihitung dari: Y = Di,t + Pi,t – Pi,t – 1 Dimana: Di,t = Dividen saham I pada periode t

Pi,t = harga pasar saham I pada periode t Pi,t – 1 = harga pasar saham I pada periode t-1 2.8.3 Perubahan Struktur Modal

WACC = wd.kd(1-T) + wp.kp + ws.ks Dimana: wd = Proposal hutang dalam struktur modal

Kd = tingkat biaya hutang modal sebelum pajak T = tingkat pajak yang berlaku

wp = proporsi saham preferen

kp = tingkat biaya modal saham preferen ws = proporsi dari saham biasa

ks = tingkat biaya modal saham biasa

2.8.4 Menghitung besarnya EVA

EVA merupakan seperangkat alat keuangan yang digunakan untuk mengukur keuntungan nyata yang diberikan perusahaan pada penyandang dana dari operasi perusahaan. Dimana EVA dihitung dengan laba sebelum beban bunga dan pajak dikurangi beban pajak dan biaya modal.

EVA = r – c Dimana: r = NOPAT

c = jumlah modal x WACC

Dengan kata lain dapat disimpulkan jika:

- EVA > 0, maka telah terjadi pertambahan nilai ekonomis ke dalam perusahaan karena laba yang tersedia mampu memenuhi harapan-harapan penyedia dana.

- EVA = 0, maka secara ekonomis perusahaan dalam keadaan impas karena semua laba yang tersedia digunakan untuk membayar kewajiban kepada penyedia dana baik kreditur maupun pemegang saham

- EVA < 0, maka tidak ada nilai tambah pada perusahaan tersebut karena laba yang tersedia tidak memenuhi harapan penyedia dana terutama para pemegang saham.

2.9 Perhitungan MVA

Salah satu tolok ukur kinerja adalah nilai tambah pasar (market value added), yang merupakan perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan hutang) dan modal yang diinvestasikan dalam perusahaan (Bigham and Ehrhrdt, :109).

MVA dapat diformulasikan sebagai berikut (Bigham and Ehrhrdt, :109):

MVA = Market Value of Stock – Equity capital supplied by shareholders = (shares outstanding)(stock price) – total common equity

ekuitas dengan jumlah modal ekuitas yang dipasok oleh para investor kepada perusahaan.

Investor menyerahkan modal ke dalam perusahaan dengan harapan manajer akan menginvestasikannya dengan produktif. Nilai pasar mencerminkan keputusan pasar mengenai bagaimana manajer yang sukses telah menginvestasikan modal yang sudah dipercayakan kepadanya, dalam mengubahnya menjadi lebih besar. Bilamana EVA merupakan indikator untuk mengukur kinerja/pertambahan nilai perusahaan secara internal, MVA merupakan alat ukur kinerja manajemen secara eksternal yang baik, karena MVA dapat mencerminkan peneksiran/penilaian pasar tentang keefektifan manajemn dalam menjalankan perusahaan (Ehrbar:1998) dalam Yook and McCabe (2001:78).

MVA dapat digunakan untuk menjelaskan return saham secara Crosssectional sebagai ukuran relatif terhadap penelitian saham. Sebagaimana yang diungkapkan Yook and McCabe (2001:78) mengenai alasan yang mendasari bahwa MVA dapat digunakan sebagai explanatory terhadap return adalah sebagai berikut:

1. MVA adalah proxy untuk resiko yang akan mempengaruhi keseimbangan return yang diharapkan.

3. Bila pasar temporarily memberikan penilaian yang rendah terhadap nilai pasar perusahaan, ini mengakibatkan MVA yang rendah. MVA yang rendah ini seharusnya memperoleh return yang besar dimasa mendatang.

Kerangka Pikir

LAPORAN KEUANGAN

Analisis rasio keuangan § rasio

likuiditas § rasio

profitabilitas § rasio aktivitas § rasio

solvabilitas

Analisis EVA

Trend

Common size

Standar

industri EVA<0 EVA>0

EVA=0

TINGKAT KINERJA YANG DICAPAI PERUSAHAAN Analisis

MVA

BAB III

METODE PENELITIAN

3.1 Obyek penelitian

Dalam menerapkan perhitungan rasio keuangan untuk menilai kinerja perusahaan, penulis mengambil obyek PT Kalbe Farma Tbk yaitu sebuah perusahaan farmasi di Indonesia yang merupakan salah satu perusahaan farmasi terkemuka saat ini. Seperti yang dinyatakan dalam anggaran dasarnya, ruang lingkup perusahaan meliputi antara lain usaha dalam bidang industri dan distribusi produk farmasi. Saat ini, perusahaan terutama bergerak dalam bidang produksi dan pengembangan produk farmasi. Perusahaan memulai operasi komersial pada tahun 1966. Perusahaan berkedudukan di Jakarta, dan baik kantor pusat maupun fasilitas pabrik keduanya berlokasi di Kawasan Industri Delta Silicon, JL M.H Thamrin, Blok A3-1, Lippo Cikarang, Bekasi, Jawa Barat.

3.2 Jenis penelitian

fakta–fakta dan sifat–sifat populasi (Cholid Narbuko dan H. Abu Achmadi 2002:44). Sedangkan menurut Nasir (1999:64) penelitian deskriptif adalah metode penelitian untuk membuat gambaran mengenai situai atau kejadian, sehingga metode ini berkehendak mengadakan akumulasi data dasar belaka.

Berdasarkan jenis penelitian yang dilakukan maka dalam penelitian ini tidak digunakan suatu hipotesis karena penelitian ini hanya untuk menggambarkan, menerangkan hubungan sebab akibat, membuat prediksi serta mendapatkan hasil dari suatu permasalahan yang ingin dipecahkan dalam hal ini adalah bagaimana perkembangan kinerja keuangan perusahaan selama periode penelitian. Oleh karena itu tidak diperlukan pengujian secara statistik.

3.3 Sifat penelitian

Sifat dari penelitian ini adalah berupa replikasi atau pengulangan dari penelitian terdahulu. Yang menjadi perbedaannya adalah obyek yang dipilih dalam penelitian baik populasi maupun sampelnya dan periode waktu dalam penelitian. Dalam penelitian kali ini peneliti melakukan analisa terhadap laporan keuangan pada PT Kalbe Farma Tbk dengan menggunakan analisa rasio keuangan untuk menilai kinerja keuangan perusahaan dalam kurun waktu 2003 – 2005. 3.4 Metode pengumpulan data

3.4.1 Jenis dan sumber data

Menurut Soeratno dan Lincoln Arsyad (2003:69) berdasarkan jenisnya, data dibedakan menjadi dua:

• Data kuantitatif, yaitu serangkaian observasi yang dinyatakan dalam angka – angka.

Sedangkan sumber pengambilan datanya dibedakan menjadi dua yaitu sebagai berikut:

• Data primer, yaitu data yang dikumpulkan dan diolah sendiri oleh organisasi yang menerbitkan atau menggunakannya

• Data sekunder, yaitu data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahnya.

Pada penelitian kali ini digunakan data sekunder yaitu berupa laporan keuangan perusahaan PT Kalbe Farma Tbk periode 2001-2005 yang diterbitkan secara online.

3.4.2 Tehnik pengumpulan data

Untuk mendapatkan data yang sama dengan masalah yang akan dianalisa, maka tehnik pengumpulan data yang digunakan adalah:

• Studi literatur

Yaitu dengan cara mencari dan mempelajari literatur baik berupa buku-buku yang ada di perpustakaan, catatan perkuliahan, ataupun tulisan- tulisan ilmiah lainnya yang dimuat dalam majalah maupun jurnal yang terkait dengan masalah yang diteliti sebagai dasar bagi penentuan data yang diperlukan.

• Studi lapangan dengan tehnik dokumentasi

3.5 Metode Analisa Data

Pada penelitian ini digunakan analisis deskriptif analitis yang didasarkan pada laporan keuangan yaitu dengan menganalisis laporan keuangan dengan analisis rasio serta analisis Economic Value Added (EVA).

3.5.1 Analisis Rasio

Dalam analisis rasio digunakan empat kelompok rasio keuangan yaitu rasio likuiditas, rasio profitabilitas, rasio aktivitas, dan rasio solvabilitas. Kemudian sebagai alat pembanding digunakan tehnik analisis trend, analisis common size, serta standar industri,

3.5.2 Analisis Economic Value Added

Merupakan tehnik yang digunakan untuk mengetahui besarnya nilai tambah ekonomis yang diciptakan oleh perusahaan. Berikut adalah komponen yang dihitung dalam proses analisis EVA:

§ Biaya hutang § Modal saham

§ Struktur permodalan § NOPAT

§ Tingkat pengembalian § WACC

3.5.3 Analisa MVA (Market Value Added)

peneksiran/penilaian pasar tentang keefektifan manajemn dalam menjalankan perusahaan.

MVA = Market Value of Stock – Equity capital supplied by shareholders

BAB IV PEMBAHASAN

4.1. Gambaran Umum Obyek

4.1.1. Gambaran Umum Bursa Efek Jakarta

Bursa Efek Jakarta (BEJ) adalah bursa efek tertua dan terbesar di Indonesia, bursa ini pertama kali dibentuk pada tahun 1912 oleh Vereniging Voor de Effectenhandel di Batavia pada saat perang dunia II yang kemudian disusul dengan perang kemerdekaan Republik Indonesia. Peristiwa ini mengakibatkan aktivitas bursa terhenti pada tahun 1940-1951. Pada tahun 1952, bursa efek dibuka kembali di Jakarta. Sayangnya, nasionalisasi yang dilakukan oleh pemerintah pada tahun 1956 kembali menyebabkan terhentinya kegiatan bursa.

Pada tahun 1977, pemerintah mengaktifkan kembali kegiatan di pasar modal dengan membentuk Badan Pelaksana Pasar Modal (BAPEPAM). BAPEPAM adalah suatu badan pemerintah di bawah Departemen Keuangan. Kebijakan pemerintah menerbitkan Paket Desember 1987, menjadikan pasar modal Indonesia memasuki masa “bullish”. Masa bullish yang berkelanjutan itu akhirnya membutuhkan profesionalisme dalam pengelolaan bursa. Oleh karena itu pada tahun 1990 pemerintah mengeluarkan peraturan tentang swastanisasi bursa efek.

Tahun 1995 merupakan era baru bagi Bursa Efek Jakarta. Hal ini ditandai dengan peluncuran JATS (Jakarta Automated Trading System), yaitu sistem otomasi perdagangan efek di BEJ, menggantikan sistem perdagangan manual. JATS memungkinkan frekuensi perdagangan saham yang lebih besar dan menjamin perdagangan lebih wajar dan lebih transparan. JATS memiliki kapasitas untuk memproses hingga 50.000 transaksi per hari dengan kemungkinan penambahan kapasitas per hari. Pada tahun 1996, BEJ merencanakan untuk memulai sistem perdagangan jarak jauh (remote trading). Sistem perdagangan jarak jauh ini membuka kesempatan bagi perusahaan efek untuk dapat berdagang dari luar Jakarta. Dengan otomasi, likuiditas perdagangan akan meningkat dan pelayanan dalam setiap order akan semakin cepat. Disamping itu, penyediaan informasi bertambah akurat, cepat dan meluas. Hal ini akan meningkatkan kepercayaan para penanam modal.

4.1.2. Struktur Organisasi PT. Bursa Efek Jakarta (BEJ)

Dalam menjalankan kegiatan usaha, BEJ tunduk pada peraturan perundang-undangan yang berlaku di pasar modal. Pembinaan dan pengawasan terhadap BEJ dilakukan oleh Badan Pengawas Pasar Modal (BAPEPAM), sesuai dengan Keputusan Presiden No. 60 Tahun 1998 pada tanggal 20 Desember 1988 tentang pasar modal.

Utama dan tiga Komite, yaitu Komite perdagangan dan penyelesaian transaksi efek, Komite pencatatan dan Komite disiplin anggota bursa. Direktur Utama membawahi tiga direktur, masing-masing direktur membawahi beberapa divisi, kecuali untuk satuan pemeriksa keuangan dan Divisi Sumber Daya Manusia (SDM) yang langsung dibawah Direktur Utama.

4.2 Gambaran Umum PT Kalbe Farma Tbk

PT. Kalbe Farma Tbk didirikan dalam rangka Undang-Undang Penanaman Modal Dalam Negeri No. 6 Tahun 1968 yang telah diubah dengan Undang-Undang No. 12 Tahun 1970 berdasarkan Akta Notaris Raden Imam Soesetyo Prawirokoesoemo No. 3 pada Tanggal 10 September 1966. Akta pendirian ini telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan surat keputusan No. J.A.5/72/23 Tanggal 12 September 1967 dan diumumkan dalam Tambahan No.234, Berita Negara Republik Indonesia No.102 pada Tanggal 22 Desember 1967. Anggaran Dasar Perusahanan telah beberapa kali mengalami perubahan, terakhir dengan Akta Notaris DR. Irawan Soerojo, SH.MSi. No. 74, Tanggal 29 November 2005 mengenai peningkatan modal ditempatkan dan disetor perusahaan sebesar 2.034.414.422 saham dengan nilai nominal Rp 50 per lembar saham sehubungan dengan penggabungan usaha perusahaan. Perubahan tersebut telah diterima dan dicatat oleh Menteri Kehakiman dan Hak Azazi Manusia Republik Indonesia dalam Surat Keputusan No. C-32928 HT.01.04.Tahun 2005 tanggal 12 Desember 2005 dan telah diumumkan dalam pengumuman perusahaan pada tanggal 16 Desember 2005.

dalam bidang produksi dan pengembangan produk farmasi. Perusahaan memulai operasi komersial pada tahun 1966. Perusahaan berkedudukan di Jakarta, sedangkan kantor pusat maupun fasilitas pabrik keduanya berlokasi di Cikarang Bekasi.

4.3 Pembahasan Hasil Penelitian 4.3.1 Perhitungan Rasio Keuangan 4.3.1.1 Trend

Analisa rasio dengan menggunakan trend berarti membandingkan angka rasio keuangan perusahaan dari tahun ke tahun. Sehingga dari perbandingan tersebut akan diketahui bagaimanakah pergerakan kondisi keuangan perusahaan selama periode penelitian, apakah meningkat atau menurun.

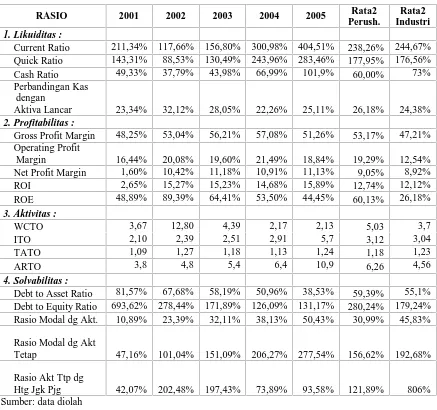

Tabel 4.1

Perhitungan Rasio Keuangan PT Kalbe Farma Tbk

Tahun 2001-2005

RASIO 2001 2002 2003 2004 2005 Rata2

Perush.

Rata2 Industri 1. Likuiditas :

Current Ratio 211,34% 117,66% 156,80% 300,98% 404,51% 238,26% 244,67% Quick Ratio 143,31% 88,53% 130,49% 243,96% 283,46% 177,95% 176,56% Cash Ratio 49,33% 37,79% 43,98% 66,99% 101,9% 60,00% 73% Perbandingan Kas

dengan

Aktiva Lancar 23,34% 32,12% 28,05% 22,26% 25,11% 26,18% 24,38% 2. Profitabilitas :

Gross Profit Margin 48,25% 53,04% 56,21% 57,08% 51,26% 53,17% 47,21% Operating Profit

Margin 16,44% 20,08% 19,60% 21,49% 18,84% 19,29% 12,54% Net Profit Margin 1,60% 10,42% 11,18% 10,91% 11,13% 9,05% 8,92%

ROI 2,65% 15,27% 15,23% 14,68% 15,89% 12,74% 12,12%

ROE 48,89% 89,39% 64,41% 53,50% 44,45% 60,13% 26,18%

3. Aktivitas :

WCTO 3,67 12,80 4,39 2,17 2,13 5,03 3,7

ITO 2,10 2,39 2,51 2,91 5,7 3,12 3,04

TATO 1,09 1,27 1,18 1,13 1,24 1,18 1,23

ARTO 3,8 4,8 5,4 6,4 10,9 6,26 4,56

4. Solvabilitas :

Debt to Asset Ratio 81,57% 67,68% 58,19% 50,96% 38,53% 59,39% 55,1% Debt to Equity Ratio 693,62% 278,44% 171,89% 126,09% 131,17% 280,24% 179,24% Rasio Modal dg Akt. 10,89% 23,39% 32,11% 38,13% 50,43% 30,99% 45,83%

Rasio Modal dg Akt

Tetap 47,16% 101,04% 151,09% 206,27% 277,54% 156,62% 192,68%

Rasio Akt Ttp dg

Htg Jgk Pjg 42,07% 202,48% 197,43% 73,89% 93,58% 121,89% 806% Sumber: data diolah

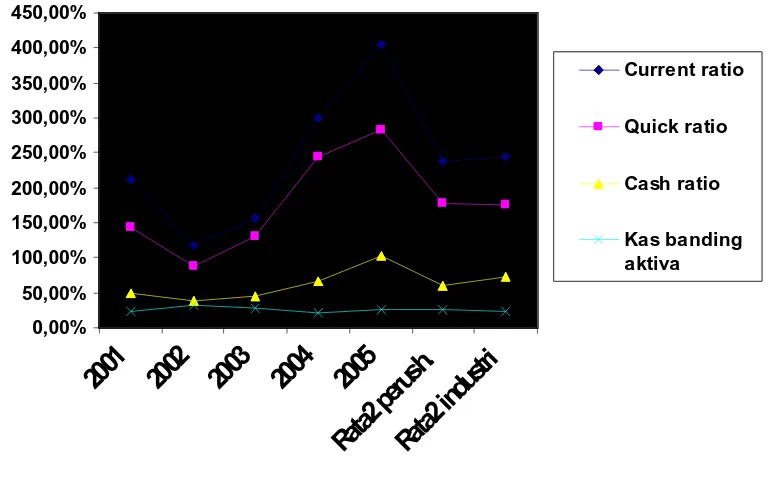

1. Rasio Likuiditas

Grafik 4.1 Rasio Likuiditas PT Kalbe Farma Tbk

Tahun 2001-2005

Current ratio menunjukkan tingkat keamanan kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut. Angka current ratio pada tahun 2001 sebesar 211% yang artinya bahwa setiap Rp 1 hutang lancar dijamin dengan Rp 2,11 aktiva lancar. Current ratio perusahaan berfluktuasi antara 156,80% hingga 404,51%, dengan rata industri sebesar 244,67%. Current ratio tertinggi pada tahun 2005 sebesar 404,51% disebabkan karena meningkatnya aktiva lancar terutama pada kas dan persediaan.

b. Quick Ratio

standar industri yang besarnya 176,56%. Quick ratio terendah terjadi pada tahun 2002, karena dengan jumlah persediaan dan pasiva lancar yang relatif sama tetapi aktiva lancar yang dimiliki paling rendah dari tahun yang lainnya.

c. Cash Ratio

Cash ratio perusahaan dari tahun ke tahun cenderung mengalami peningkatan, Hal ini sesuai dengan keadaan perusahaan yang lebih banyak membutuhkan uang kas tiap tahunnya untuk mengimbangi pertambahan hutang lancarnya.

d. Perbandingan Kas dengan Aktiva Lancar

Rasio ini menggambarkan besarnya alokasi kas pada aktiva lancar. Tampak pada tabel bahwa perbandingan kas dengan aktiva lancar yang dimiliki perusahaan jumlahnya relative stabil dan selalu berkisar pada rata-rata industri. 2. Rasio Profitabilitas

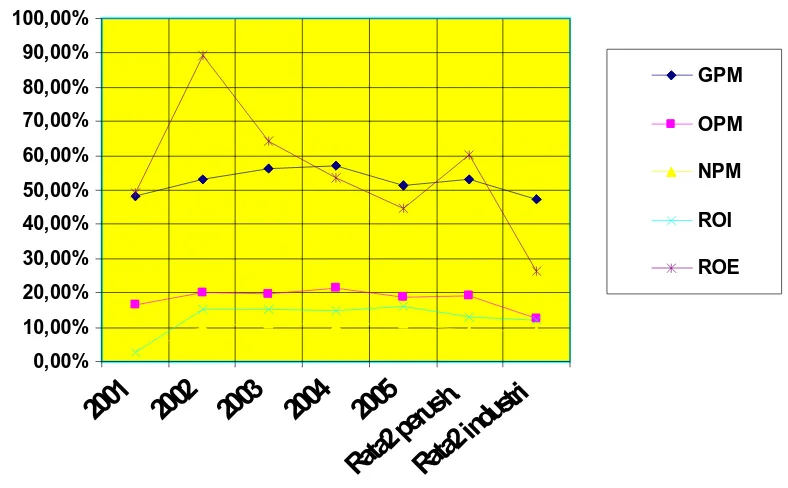

Grafik 4.2 Rasio Profitabilitas PT Kalbe Farma Tbk

Tahun 2001-2005

a. Gross Profit Margin (GPM)

GPM perusahaan dari tahun 2001-2005 berfluktuasi dengan stabil dan selalu berada di atas rata-rata industri. GPM tahun 2005 menunjukkan angka 48,25% hal ini berarti bahwa setiap Rp 1 penjualan akan menghasilkan laba kotor sebesar Rp 0,48.

b. Operating Profit Margin

c. Net Profit Margin

Perbedaan NPM dengan OPM adalah bahwa dalam NPM laba perusahaan telah diperhitungkan dengan pajak dan kewajiban finansial lainnya. NPM terendah perusahaan terjadi pada tahun 2001 yaitu sebesar 1,60% . Hal ini terjadi karena laba bersih perusahaan pada tahun 2001 jauh lebih kecil daripada tahun yang lainnya akibat dari beban keuangan yang besar dibanding empat tahun sesudahnya. Jika dibandingkan dengan rata-rata industri yang sebesar 8,92% maka perolehan NPM perusahaan tiap tahunnya tergolong baik.

d. ROI

ROI perusahaan tergolong baik jika dibandingkan dengan rata-rata industrinya. Hanya saja pada tahun 2001 ROI perusahaan mengalami titik yang paling rendah yaitu sebesar 2,65%. Hal tersebut diakibatkan karena rendahnya laba bersih perusahaan akibat dari beban keuangan yang sangat besar pada tahun tersebut. Sehingga dapat diartikan bahwa perusahaan hanya mampu mengembalikan 2,65% seluruh aktiva dari laba bersih yang diperoleh perusahaan. e. ROE

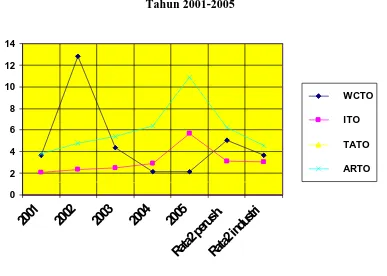

3. Rasio Aktivitas

Berikut ini adalah bentuk grafik dari Rasio Aktivitas: Grafik 4.3 Rasio Aktivitas PT Kalbe Farma Tbk

Tahun 2001-2005

a. Working Capital Turnover (WCTO)

Selama tahun 2001 hingga 2005, WCTO perusahaan mengalami kenaikan dan penurunan. Kenaikan hanya terjadi pada tahun 2002, sedangkan tahun setelahnya selalu mengalami penurunan. Penurunan ini disebabkan semakin tingginya modal kerja yang digunakan perusahaan. Hal ini menunjukkan bahwa kemampuan modal kerja netto untuk berputar dalam satu periode siklus kas perusahaan semakin menurun. Dengan demikian perusahaa diharapkan lebih efektif dalam menggunakan modal kerja untuk meningkatkan penjualan.

rata-rata industri sebesar 3,04. Hal ini berarti perusahaan berusaha memperbaiki manajemen persediaannya agar perputarannya semakin optimal.

c. Total Asset Turnover

TATO perusahaan pergerakannya fluktuatif, yaitu berkisar pada angka 1,09 hingga 1,27. Peningkatan tersebut terjadi pada tahun 2002 dan 2005, meningkatnya TATO menunjukkan adanya pertambahan efisiensi penggunaan aktiva perusahaan dalam menghasilkan tingkat penjualan. Perusahaan diharapkan lebih meningkatkan efisiensi pemanfaatan aktinya untuk menghasilkan penjualan karena sebagian TATO perusahaan mulai tahun 2001 hingga 2005 berada di bawah rata-rata industri yang besarnya 1,23.

d. Account Receivable Turnover (ARTO)

Arto perusahaan besarnya selalu meningkat dari tahun ke tahun, mulai 3,8 pada tahun 2001 hingga 10,9 pada tahun 2005 dengan rata-rata industri 4,56. Hal ini merupakan indikasi yang baik karena artinya modal kerja perusahaan yang ditanamkan dalam piutang rendah sehingga menghindari adanya over investment pada piutang yang tentu tidak efektif untuk kegiatan produksi.

4. Rasio Solvabilitas

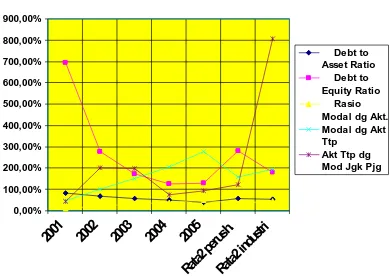

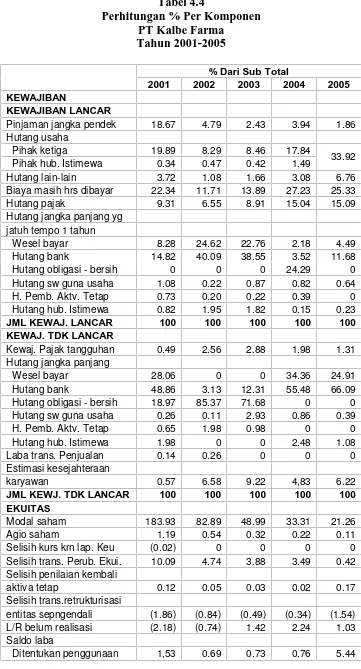

Grafik 4.4 Rasio Solvabilitas PT Kalbe Farma Tbk

Tahun 2001-2005

a. Rasio Total Hutang dengan Total Aktiva (debt to asset ratio)

Debt to asset ratio perusahaan besarnya menurun dari tahun 2001 hingga 2005. Keadaan ini berarti bahwa aktiva perusahaan yang dibiayai oleh hutang semakin sedikit sehingga menghindarkan perusahaan untuk menyediakan dana lebih untuk membayar bunga dengan jumlah yang semakin tinggi kepada para kreditur.

b. Rasio Total Hutang terhadap Total Ekuitas (debt to equity ratio)

risiko yang akan dihadapi perusahaan, karena terhindar dari membayar bunga kepada kreditur akibat dari jumlah pinjaman jangka panjang.

c. Rasio Modal dengan Aktiva

Rasio ini selalu mengalami peningkatan tiap tahunnya, mulai 10,89% pada tahun 2001 hingga 50,43% pada tahu 2005. Semakin tinggi rasio ini berarti semakin kecil jumlah modal pinjaman yang digunakan untuk membiayai aktiva perusahaan. Berarti angka 10,89% pada tahun 2001 mempunyai arti 89,11% aktiva perusahaan dibiayai dari pinjaman dan margin of safety adalah 12,22%. Perusahaan diharapkan dapat terus mempertahankan modalnya agar dapat setara dengan rata-rata industri yang sebesar 45,83%.

d. Rasio Modal dengan Aktiva Tetap

Rasio Modal dengan Aktiva Tetap semakin meningkat dari tahun 2001 hingga 2005, hanya pada tahun 2001 saja yang besar rasionya berada di bawah 100%. Owner’s equity yang lebih besar daripada aktiva tetap keadaannya lebih menguntungkan karena aktiva tetap adalah berjangka panjang, maka sudah sewajarnya kalau jenis aktiva ini dibiayai dengan modal sendiri sehingga tidak menimbulkan tekanan terhadap likuiditas perusahaan kalau saat jatuh tempo hutang tiba.

e. Rasio Aktiva Tetap dengan Hutang Jangka Panjang

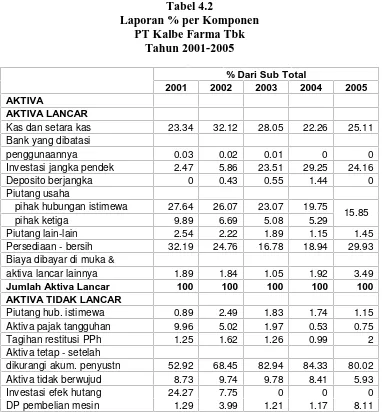

4.3.1.2 Common Size

Berikut adalah perhitungan common size PT Kalbe Farma Tbk untuk periode tahun 2001 – 2005. Perhitungan common size dibagi menjadi 2 macam yaitu yang pertama adalah perhitungan per komponen dengan subtotal dari masing-masing pos, dan yang kedua adalah perhitungan per komponen dengan total jumlah secara keseluruhan, misalnya perbandingan antara kas dengan jumlah keseluruhan dari aktiva.

Berikut ini adalah tabel perkomponen dari aktiva dengan sub total dari masing-masing pos:

Tabel 4.2

Laporan % per Komponen PT Kalbe Farma Tbk

Tahun 2001-2005

% Dari Sub Total

2001 2002 2003 2004 2005 AKTIVA

AKTIVA LANCAR

Kas dan setara kas 23.34 32.12 28.05 22.26 25.11

Bank yang dibatasi

penggunaannya 0.03 0.02 0.01 0 0

Investasi jangka pendek 2.47 5.86 23.51 29.25 24.16

Deposito berjangka 0 0.43 0.55 1.44 0

Piutang usaha

pihak hubungan istimewa 27.64 26.07 23.07 19.75

pihak ketiga 9.89 6.69 5.08 5.29 15.85

Piutang lain-lain 2.54 2.22 1.89 1.15 1.45

Persediaan - bersih 32.19 24.76 16.78 18.94 29.93

Biaya dibayar di muka &

aktiva lancar lainnya 1.89 1.84 1.05 1.92 3.49

Jumlah Aktiva Lancar 100 100 100 100 100 AKTIVA TIDAK LANCAR

Piutang hub. istimewa 0.89 2.49 1.83 1.74 1.15

Aktiva pajak tangguhan 9.96 5.02 1.97 0.53 0.75

Tagihan restitusi PPh 1.25 1.62 1.26 0.99 2

Aktiva tetap - setelah

dikurangi akum. penyustn 52.92 68.45 82.94 84.33 80.02

Rugi trans. penjualan 0.19 0.18 0.23 0.23 0.12

Aktiva tidak lancar lain 0.5 0.76 0.78 2.60 1.92

Jumlah Aktiva Tdk Lancar 100 100 100 100 100 Sumber: data diolah

Lalu dibawah ini adalah perhitungan per komponen masing-masing pos aktiva dengan total keseluruhan:

Tabel 4.3

Laporan % Per Pomponen PT Kalbe Farma

% Dari Total

2001 2002 2003 2004 2005 AKTIVA

AKTIVA LANCAR

Kas dan setara kas 13.15 21.26 20.86 17.38 19.41

Bank yang dibatasi

penggunaannya 0.01 0.01 0.01 0 0

Investasi jangka pendek 1.39 3.88 17.48 22.84 18.67

Deposito berjangka 0 0.28 0.41 1.12 0

Piutang usaha

pihak hubungan istimewa 15.58 17.25 17.16 15.42

pihak ketiga 5.58 4.43 3.78 4.13 12.25

Piutang lain-lain 1.43 1.47 1.41 0.89 1.12

Persediaan - bersih 18.14 16.38 49 14.79 23.13

Biaya dibayar di muka &

aktiva lancar lainnya 1.07 1.22 0.78 1.49 2.70

Jumlah Aktiva Lancar AKTIVA TIDAK LANCAR

Piutang hub. istimewa 0.04 0.84 0.47 0.38 0.26

Aktiva pajak tangguhan 4.35 1.70 0.50 0.12 0.17

Tagihan restitusi PPh 0.55 0.55 0.32 0.22 0.45

Aktiva tetap - setelah

dikurangi akum. penyustn 23.10 23.15 21.25 18.49 18.17

Aktiva tidak berwujud 3.81 3.30 2.50 1.84 1.34

Investasi efek hutang 10.59 2.62 0 0 0

DP pembelian mesin 0.56 1.35 0.31 0.26 1.84

Rugi trans. penjualan 0.08 0.06 0.06 0.05 0.03

Aktiva tidak lancar lain 0.22 0.25 0.20 0.57 0.43

Jumlah Aktiva Tdk Lancar

JUMLAH AKTIVA 100 100 100 100 100

Sumber: data diolah

jangka pendek yang mengalami peningkatan cukup tajam pada tahun 2003, dari sebesar 5,86% pada tahun 2002 menjadi 23,51% pada tahun 2003. Akun ini merupakan investasi jangka pendek seperti unit reksadana deposito berjangka, obligasi, dana dikelola manajer investasi, wesel tagih yang diperdagangkan, dan efek ekuitas yang tercatat di bursa efek. Perubahan prosentase tersebut terjadi karena pada tahun 2003 PT Kalbe Farma melakukan banyak penambahan unit reksadana di berbagai pihak, serta menambah nominal unit reksadana pada perusahaan reksadana yang sudah ada sebelumnya.

Pos aktiva lancar banyak didistribusikan dalam bentuk kas, piutang usaha, serta persediaan, sedangkan pada pos aktiva tidak lancar banyak didistribusikan dalam aktiva tetap. Alokasi terkecil pada aktiva lancar adalah dalam bentuk dana bank yang dibatasi penggunaannya, dan pada aktiva tidak lancar berupa rugi transaksi penjualan dan penyewaan kembali ditangguhkan. Pada 2001, investasi efek hutang mendapat porsi yang cukup besar yaitu sebesar 24,27% tetapi mengalami penurunan pada tahun 2002 hingga menjadi 7,75%. Hal ini disebabkan karena nilai obligasi yang dimiliki oleh PT Kalbe Farma Tbk pada sebagian besar perusahaan penerbit obligasi telah jatuh tempo, dan untuk tahun tahun berikutnya, PT Kalbe Farma tidak memperpanjang kembali kontrak obligasinya.