Skripsi

PERSEPSI AKUNTAN PUBLIK, AKUNTAN PENDIDIK,

DAN MAHASISWA AKUNTANSI

TERHADAP ETIKA BISNIS DAN ETIKA PROFESI AKUNTAN

Diajukan untuk memenuhi syarat guna mencapai gelar Sarjana Akuntansi di Fakultas Ekonomi

Universitas Katholik Soegijapranata Semarang

Feronika Dwi Kurniasih 01.60.0128

FAKULTAS EKONOMI

UNIVERSITAS KATHOLIK SOEGIJAPRANATA SEMARANG

ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui persepsi akuntan publik, akuntan pendidik, dan mahasiswa akuntansi terhadap etika bisnis dan etika profesi akuntan kerena mengingat banyaknya pelanggaran terhadap kode etik akuntan dan berdampak pada menurunnya kepercayaan masyarakat terhadap profesi akuntan. Analisis penelitian ini didasarkan dari data 182 responden penelitian (akuntan publik, akuntan pendidik, dan mahasiswa akuntansi) di Kantor Akuntan Publik (KAP) kota Semarang, Universitas Diponegoro (UNDIP) Semarang, Universitas Katholik (UNIKA) Soegijapranata Semarang, dan Universitas Islam Sultan Agung (UNISULA) Semarang.

Dalam penelitian ini terdapat 2 hipotesis , yaitu H1: Terdapat perbedaan

persepsi yang signifikan antara akuntan publik, akuntan pendidik, dan mahasiswa

akuntansi terhadap etika bisnis, sedangkan H2: Terdapat perbedaan persepsi yang

signifikan antara akuntan publik, akuntan pendidik, dan mahasiswa akuntansi terhadap etika profesi akuntan.

Alat analisis yang diginakan untuk menganalisis H1 dan H2 adalah ANOVA

(Analisis of Variance), sedangkan pengujian perbedaan persepsi pada akuntan publik dan akuntan pendidik; akuntan publik dan mahasiswa akuntansi; akuntan pendidik dan mahasiswa akuntansi terhadap perspsi etike bisnis dan etika profesi akuntan

menggunakan Independent Sample T- test.

Hasil menunjukan bahwa tidak terdapat perbedaan yang sinifikan atas persepsi etika bisnis antara akuntan publik, akuntan pendidik, dan mahasiswa akuntansi. Namun secara khusus perbedaan yang signifikan terjadi hanya pada pesepsi etika bisnis pada akuntan publik dan mahasiswa akuntansi. Hasil lainnya juga tidak diperoleh perbedaan yang signifikan atas persepsi etika profesi akuntan antara akuntan publik, akuntan pendidik, dan mahasiswa akuntansi. Akuntan publik memiliki persepsi etika bisnis yang paling tinggi dibandingkan dengan akuntan pendidik dan mahasiswa akuntansi, akan tetapi pada etika profesi akuntan persepsi akuntan publik justru paling rendah dibandingkan dengan akuntan pendidik dan mahasiswa akuntansi.

Bedasarkan hasil penelitian yang melihat adanya perbedaan persepsi yang signifikan pada etika bisnis khususnya dari kelompok praktisi akuntan maupun mahasiswa dalam bidang akuntasi, menunjukkan bahwa dalam beberapa hal, kode etik bisnis harus banyak ditekankan pada kalangan akademik. Persesi etika profesi akuntan relatif paling rendah diperoleh dari kelompok (KAP) akuntan publik, sehingga disarankan sebagai praktisi profesi akuntan, untuk selalu memiliki jaminan bahwa KAP adalah sebagai lembaga profesi harus tetap diutamakan.

DAFTAR ISI

HALAMAN JUDUL i

HALAMAN PERSETUJUAN ii

HALAMAN PENGESAHAN iii

PERNYATAAN KEASLIAN SKRIPSI iv

HALAMAN PERSEMBAHAN v

ABSTRAKSI vi

KATA PENGANTAR vii

DAFTAR ISI x

DAFTAR TABEL xiii

DAFTAR GAMBAR xv

DAFTAR LAMPIRAN xvi

BAB I : PENDAHULUAN

1.1 Latar Belakang 1

1.2 Perumusan Masalah 3

1.3 Tujuan dan Manfaat Penelitian 4

1.4 Sistimatika Penulisan 5

BAB II : LANDASAN TEORI

2. 2 Pengertian Akuntan Publik, Akuntan Pendidik,

dan Mahasiswa Akuntansi 8

2. 3 Pengertian Etika Bisnis dan Etika Profesi Akuntan 9

2. 4 Penelitian Terdahulu 24

2. 5 Pengembangan Hipotesis 26

2. 6 Kerangka Pikir Penelitian 26

2. 7 Definisi dan Pengukuran Variabel Penelitian 27

BAB III : METODE PENELITIAN

3.1 Obyek dan Lokasi Penelitian 29

3.2 Populasi dan Sampel 29

3.3 Metode Pengumpulan Data 33

3.4 Teknik Analisis Data 35

BAB IV : ANALISIS DATA DAN PEMBAHASAN

4.1 Identitas Responden 41

4.2 Uji Validitas dan Reabilitas 44

4.3 Deskripsi Variabel 47

4.4 Pengujian Perbedaan 53

4.5 Pembahasan 62

BAB V : PENUTUP

5.1 Kesimpulan 64

5.3 Keterbatasan dan Implikasi 66

DAFTAR PUSTAKA 67

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Tiap-tiap pelaku profesi mempunyai tanggung jawab etika profesi

masing-masing. Akuntan juga memiliki tanggung jawab etika profesi yang harus ia pegang

ketika ia menjalankan tugas profesionalnya. Akuntan atau auditor di dalam

menjalankan tugasnya harus bertanggung jawab kepada pihak ketiga atau pihak

eksternal, dalam hal ini pemerintah, pemegang saham, kreditor, dan masyarakat.

Profesi akuntan atau auditor di Indonesia pada masa sekarang ini banyak

menghadapi tantangan yang cukup berat. Profesi akuntan dalam dunia bisnis

seringkali dihadapkan pada konflik kepentingan ekonomi dan politik dan dianggap

sudah menyimpang jauh dari nilai-nilai etika.

Etika dan perilaku etis akuntan dalam dunia bisnis menjadi hal yang menarik

untuk dibicarkan. Masyarakat pada masa sekarang ini banyak yang mempertanyakan

perilaku etis akuntan atau auditor, bahkan penilaian dan persepsi masyarakat tentang

praktik profesi akuntan identik dengan penyimpangan dari kode etik. Contoh kasus

PT TELKOM dimana laporan keuangan PT TELKOM yang diaudit oleh KAP Edyy

Pianto ditolak oleh SEC (United States Securities and Exchange Comission) untuk

kinerja 2002, kasus pelanggaran yang menimpa perbankan di Indonesia pada tahun

2002-an yaitu banyak bank yang dinyatakan sehat tanpa syarat oleh akuntan publik

atas audit laporan keuangan berdasar Standar Akuntansi Perbankan Indonesia

ternyata sebagian besar bank itu kondisinya tidak sehat, kasus rekayasa laporan

keuangan oleh akuntan intern dilakukan oleh sejumlah perusahaan go public (kasus

ENRON, Tyco, Xerox Corp, Walt Disney) adalah merupakan sederetan kasus yang

menggambarkan beragam tindakan penyelewengan dan kecurangan audit. Kejadian

itu telah mendorong tuntutan masyarakat terhadap independesi auditor.

Dunia pendidikan akuntansi juga memegang peranan penting dalam menciptakan

akuntan yang profesional dan berperilaku etis. Mahasiswa (calon akuntan) akan

belajar memahami masalah-masalah etika, dalam hal ini etika bisnis dan etika profesi

akuntan yang nantinya akan mereka hadapi di dunia kerja. Dunia pendidikan yang

baik akan mencetak mahasiswa menjadi calon akuntan yang mempunyai sikap

profesional yang berlandaskan pada standar moral dan etika.

Penelitian ini mengambil tema etika yang difokuskan pada etika bisnis dan etika

profesi karena aktivitas profesi akuntan tidak terlepas dari aktivitas bisnis. Dunia

bisnis mempunyai etika bisnis yang di dalamnya memuat prinsip-prinsip etika bisnis

yang mengatur semua kegiatan bisnis agar dapat berjalan dengan baik. Orang yang

terjun dalam dunia bisnis, termasuk akuntan yang juga terlibat dalam dunia bisnis

harus dapat memahami dan menerapkan prinsip-prinsip yang ada dalam etika bisnis.

Akuntan adalah pelaku profesi sehingga ia juga mempunyai prinsip-prinsip etika

profesi yang harus ia pahami dan ia terapkan ketika ia menjalankan tugas profesinya.

memahami dan menjalankan prinsip-prinsip etika bisnis dan prinsip-prinsip etika

profesi akuntan.

Responden dalam penelitian ini adalah akuntan publik, akuntan pendidik, dan

mahasiswa akuntansi karena mahasiswa (calon akuntan) dididik secara ilmu akademis

dan etika oleh akuntan pendidik (dosen) sehingga nantinya dapat bekerja secara

profesional berlandaskan etika profesi akuntan dan dapat menerapkan etika tersebut

dalam dunia bisnis.

1.2 PERUMUSAN MASALAH

Berdasarkan uraian yang melatarbelakangi penelitian ini, permasalahan yang akan

dibahas dirumuskan sebagai berikut :

1. Apakah ada perbedaan persepsi tentang etika bisnis diantara akuntan publik,

akuntan pendidik, dan mahasiswa akuntansi ?

2. Apakah ada perbedaan persepsi tentang etika profesi akuntan diantara

1.3 TUJUAN DAN MANFAAT PENLITIAN

Tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah ada perbedaan persepsi tentang etika bisnis

diantara akuntan publik, akuntan pendidik, dan mahasiswa akuntansi.

2. Untuk mengetahui apakah ada perbedaan persepsi tentang etika profesi

akuntan diantara akuntan publik, akuntan pendidik, dan mahasiswa akuntansi.

Manfaat penelitian ini adalah sebagai berikut :

1. Bagi peneliti :

a. Penelitian ini dapat menjadi sarana untuk mempraktekkan dan

menerapkan ilmu pengetahuan yang telah diperoleh.

b. Peneliti mendapatkan tambahan pengetahuan tentang etika bisnis dan

etika profesi akuntan.

c. Peneliti dapat mengetahui persepsi akuntan publik, akuntan pendidik, dan

mahasiswa akuntansi terhadap etika bisnis dan etika profesi akuntan.

2. Bagi profesi akuntan penelitian ini dapat digunakan sebagai bahan

pertimbangan untuk tetap dapat menjaga mutu jasa auditnya dan

mempertahankan indepedensi auditor.

3 Bagi dunia pendidikan :

a. Dapat membantu para akademisi untuk melakukan pemahaman yang

memberikan masukan penting dalam penyusunan kurikulum pendidikan

akuntansi sehubungan denga etika profesi akuntan.

b. Dapat memberikan masukan tetang indikator mengenai bagaimana

calon-calon akuntan berperilaku profesional di masa yang akan datang.

c. Dapat memberikan masukan dalam upaya untuk meningkatkan kualitas

pendidikan akuntansi yang tidak hanya bertanggung jawab untuk

mendidik mahasiswa menjadi akuntan yang mahir dan profesional tetapi

juga menjadi akuntan yang berperilaku etis dan selalu berpegang teguh

pada etika profesi yang dipahaminya.

4. Bagi masyarakat pemakai jasa akuntan hasil penelitian ini dapat

meningkatkan kepecayaan mereka terhadap profesi akuntan sebagaimana

yang mereka harapkan.

5. Memberikan masukan yang mediskusikan masalah kode etik akuntan guna

menyempurnakan serta pelaksanaanya bagi seluruh akuntan Indonesia.

1.4 SISTEMATIKA PENULISAN

Sistimatika dalam penelitian ini dibagi dalam lima bab, yaitu :

Bab I, merupakan pendahuluan yang berisi latar belakang, perumusan masalah,

tujuan dan manfaat penelitian, kerangka pikir penelitian, serta sistimatika

Bab II, merupakan tinjauan pustaka dan pengembangan hipotesis yang akan

menguraikan berbagai teori, konsep, dan penelitian sebelumnya yang

relevan sampai dengan hipotesis yang dikembangkan dalam penelitian ini.

Bab III, merupakan metode penelitian yang berisi mengenai sumber dan jenis data

yang akan digunakan, gambaran umum obyek penelitian, definisi dan

pengukuran variabel yang diperlukan dalam penelitian ini, dan metode

analisis data.

Bab IV, merupakan hasil dan analisis data yang akan menguraikan berbagai

perhitungan yang diperlukan untuk menjawab permasalahan yang diajukan

dalam penelitian.

Bab V, merupakan kesimpulan, keterbatasan, dan implikasi dari analisis yang telah

BAB II

LANDASAN TEORI

2.1 PENGERTIAN PERSEPSI DAN ETIKA

Pengertian persepsi menurut Kamus Besar Bahasa Indonesia adalah tanggapan

(penerimaan) langsung dari sesuatu atau merupakan proses seseorang mengetahui

beberapa hal yang dialami oleh setiap orang dalam memahami setiap informasi

tentang lingkungan melalui panca indra (melihat, mendengar, mencium, menyentuh,

dan merasakan). Agar individu dapat menyadari dan membuat persepsi, ada beberapa

syarat yang harus dipenuhi, yaitu sebagai berikut :

(1) Adanya obyek yang dipersepsikan (fisik), (2) adanya alat indera atau reseptor

yang dapat untuk menerima stimulus (fiosiologi), (3) adanya perhatian yang

merupakan langkah pertama dalam mengadakan persepsi (psikologis) (Walgito,

Bimo, 1997: 20). Persepsi dapat dipengaruhi oleh karakteristik pribadi/orang yang

mempersepsikan (meliputi sikap, kepribadian, motif, kepentingan, pengalaman masa

lalu, dan harapan), obyek yang dipersepsikan, konteks dimana persepsi itu dibuat.

Dalam banyak hal, pembahasan mengenai etika tidak dapat terlepas dari moral.

Pengertian etika menurut Kamus Besar Bahasa Indonesia (1995) adalah ilmu tentang

apa yang baik dan apa yang buruk dan tetang hak dan kewajiban moral (akhlak).

Etika berasal dari Bahasa Yunani yaitu dari kata “etos” yang berarti “karakter”.

Nama lain untuk etika adalah moralitas yang berasal dari Bahasa Latin yaitu dari kata

“mores” yang berati “kebiasaan”. Moralitas berfokus pada perilaku manusia yang

“benar” dan “salah” (Jusup, Al Haryono, 200: 89)

2.2 PENGERTIAN AKUNTAN PUBLIK, AKUNTAN PENDIDIK,

DAN MAHASISWA AKUNTANSI

Akuntan publik

Akuntan publik disebut juga akuntan independen karena merupakan pihak

independen yang lingkup fungsinya adalah melaksankan pemeriksaan atas laporan

keuangan suatu organisasi dan bertanggung jawab kepda publik sekalipun pemberi

tugas audit adalah organisasi yang diauditnya. Akuntan publik sebagai pihak

independen bertanggung jawab melakukan pemeriksaan atas kewajaran laporan

keuangan dan membuat pernyataan atas hasil pemeriksaannya kepada publik

Akuntan Pendidik

Akuntan pendidik adalah akuntan yang berprofesi sebagai pendidik atau dosen,

yang mempersiapkan anak didik di bidang akuntansi. Akuntan pendidik mempunyai

tanggung jawab moral atas kualitas akuntan-akuntan yang didiknya (Crismastuti,

Agnes Advensia).

Mahasiswa Akuntasi

Mahasiswa akuntansi adalah mahasiswa yang kuliah pada jurusan akuntasi di

suatu universitas atau perguruan tinggi baik negri maupun swasta.

2.3 PENGERTIAN ETIKA BISNIS DAN ETIKA PROFESI

AKUNTAN

Bisnis dapat menjadi sebuah profesi etis apabila ditunjang oleh sistem politik

ekonomi yang kondusif (Keraf, 1998) yang berarti untuk menciptakan bisnis sebagai

sebuah profesi yang etis maka dibutuhkan prinsip-prinsip etis untuk berbisnis yang

merupakan suatu aturan hukum yang mengatur kegiatan bisnis semua pihak secara

Beberapa prinsip etika bisnis yang dapat diterapkan dalam kegiatan bisnis

adalah sebagai berikut : (Keraf, 1998)

1. Prinsip Otonomi

Otonomi adalah sikap dan kemampuan manusia untuk bertindak berlandaskan

kesadarannya sendiri tentang apa yang dianggap baik untuk diakukan. Orang otonom

adalah orang yang sadar sepenuhnya akan apa yang menjadi kewajibannya dalam

dunia bisnis. Ia tahu mengenai bidang kegiatannya, situasi yang dihadapinya, apa

yang diharapkan, tuntutan atau aturan yang berlaku untuk bidang kegiatannya dan

tahu pula mengenai keputusan dan tindakan yang pantas diambilnya. Orang yang

otonom adalah orang yang tahu aturan dan tuntutan sosial, tetapi bukan orang sekedar

mengikuti begitu saja aturan yang berlaku dalam masyarakat atau mengikuti begitu

saja apa yang dilakukan orang lain. Orang otonom adalah orang yang mampu

mengambil keputusan sendiri dan bertindak berlandaskan keputusan itu, karena ia

sadar bahwa itulah yang baik (dalam situasi konkret yang dihadapi). Ia bisa

berinisiatif, mampu mengambil sikap dan menemukan hal yang baik, dan tidak

sekedar latah.

Untuk bertindak secara otonom, diandaikan ada kebebasan untuk mengambil

keputusan dan bertindak berdasarkan keputusan itu. Dalam kerangka etika, kebebasan

adalah syarat yang harus ada agar manusia bertindak etis. Hanya karena ia

mempunyai kebebasan, maka ia bisa dituntut untuk bertindak secara etis. Dalam

Seorang pengusaha atau manajer bisa mengembangkan kegiatan bisnisnya, hanya

kalau ada kebebasan untuk itu. Maka dalam kerangka etika bisnis itu berarti bahwa

prinsip otonomi menuntut para pengusaha dan manajer dihargai kebebasannya dalam

mengambil keputusan apa saja, dan bertindak bedasarkan keputusannya itu. Dalam

kondisi inilah kita bisa mengharapkan bahwa ia akan menjadi seorang pengusaha atau

manajer yang bertindak secara etis.

Namun, kebebasan saja belum menjamin bahwa orang bisa bertindak secara

otonom dan etis. Otonomi mengandaikan juga adanya tanggung jawab. Pengusaha

atau manajer dituntut untuk bertanggung jawab atas keputusan dan tindakannya,

yaitu :

a. Bertanggung jawab kepada dirinya sendiri.

b. Bertanggung jawab kepada orang yang mempercayakan seluruh kegiatan

bisnis dan manajemen itu kepadanya.

c. Bertanggung jawab kepada pihak-pihak yang terlibat dengannya dalam

urusan bisnis.

d. Bersedia untuk mempertanggungjawabkan keputusan dan tindakannya kepada

pihak ketiga, yaitu masyarakat seluruhnya yang sacara tidak langsung terkena

akibat dari keputusan dan tindakan binisnya.

2. Prinsip Kejujuran

Aspek kejujuran dalam dunia bisnis :

b. Kejujuran dalam penawaran barang dan jasa dengan mutu yang baik.

c. Kejujuran menyangkut hubungan kerja dalam perusahaan.

3. Prinsip Keadilan

Prinsip ini menuntut agar kita memperlakukan orang lain sesuai dengan haknya.

Hak orang lain perlu dihargai dan jangan sampai dilanggar, seperti kita juga

mengharapkan agar hak kita dihargai dan tidak dilanggar.

4. Prinsip Saling Menguntungkan

Prinsip ini berintikan prinsip moral sikap baik kepada orang lain. Dalam

berhubungan dengan orang lain, dalam bidang apa saja, kita dituntut untuk besikap

baik kapada mereka. Dua bentuk perwujudan prinsip ini adalah : pertama, prinsip

bersikap baik menuntut agar secara aktif dan maksimal kita semua berbuat hal yang

baik bagi orang lain; kedua, wujudnya yang minimal dan pasif, sikap ini menuntut

agar kita tidak berbuat jahat kepada orang lain. Secara maksimal orang bisnis dituntut

melakukan kegiatan yang menguntungkan bagi orang lain (atau lebih tepat, saling

menguntungkan), tapi kalau situasinya tidak memungkinkan, maka titik batas yang

masih ditoleransi adalah tindakan yang tidak merugikan pihak lain.

5. Prinsip Integrita Moral

Kita pantas diperlakukan dan memperlakukan diri kita sendiri sebagai pribadi

sepantasnya tidak boleh memperlakukan orang lain secara tidak adil, tidak jujur ,dan

sebagainya, kitapun berhak memperlakukan diri kita dan diperlakukan secara baik.

Kita wajib membela dan mempertahankan kehormatan diri kita, jika martabat kita

sebagai manusia dilanggar.

Kode Etik Akuntan Indonasia sebagaimana ditetapkan dalam Ikatan Akuntan

Indonesia di Jakarta pada tahun 1998 terdiri dari (Al. Haryono Yusup, 91-99)

1. Prinsip etika

2. Aturan etika

3. Interpretasi etika

Prinsip-Prinsip Etika Profesi Akutan

Kode Etik Ikatan Akuntan Indonesia memuat delapan prinsip etika sebagai

berikut :

1. Tanggung Jawab Profesi

“Dalam melaksan akan tanggung jawabnya sebagai profesional, setiap anggota

harus senantiasa menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya”.

Sebagai profesional, anggota mempunyai peran penting dalam masyarakat.

Sejalan dengan peranan tersebut, anggota mempunyai tanggung jawab kepada semua

2. Kepentingan Publik

“Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik, dan menunjukkan

komitmen atas profesionalisme”.

1) Satu ciri utama dari suatu profesi adalah penerimaan tanggung jawab kepada

publik. Profesi akuntan memegang peranan penting di masyarakat, di mana

publik dari profesi akuntan terdiri dari klien, pemberi audit, pemerintah,

pemberi kerja, pegawai, investor, dunia bisnis dan keuangan, dan pihak lainnya

yang bergantung kepada obyektivitas dan integritas akuntan dalam memelihara

berjalannya fungsi bisnis secara tertib. Ketergantungan ini menimbulkan

tanggung jawab akuntan terhadap kepentingan publik. Kepentingan publik

didefinisikan sebagai kepentingan masyarakat dan institusi yang dilayani secara

keseluruhan. Ketergantungan ini menyababkan sikap dan perilaku akuntan

dalam menyediakan jasanya mempengaruhi kesejahteraan ekonomi masyarakat

dan negara.

2) Profesi akuntan tetap berada dalam posisi yang penting ini dengan terus

menerus memberikan jasa yang unik pada tingkat yang menunjukkan bahwa

kepercayaan masyarakat dipegang teguh. Kepentingan utama profesi akuntan

adalah untuk membuat para pemakai jasa akuntan paham bahwa jasa akuntan

dilakukan dengan prestasi tertinggi dan sesuai dengan persyaratan etika yang

3) Dalam memenuhi tanggung jawab profesionalnya, anggota mungkin

menghadapi tekanan yang saling berbenturan dengan pihak-pihak yang

berkepentingan. Dalam mengatasi hal ini, anggota harus bertindak dengan

penuh integritas, dengan suatu keyakinan bahwa apabila anggota memenuhi

kewajibannya kepada publik, maka kepentingan penerima jasa terlayani dengan

sebaik-baiknya.

4) Mereka memperoleh pelayanan dari anggota mengharapkan anggota untuk

memenuhi taggung jawabnya dengan integritas, obyektivitas, keseksamaan

profesional, dan kepentingan untuk melayani publik. Anggota mengharapkan

untuk memberikan jasa berkualitas, mengenakan imbalan jasa yang pantas,

serta menawarkan berbagai jasa, semua dilakukan dengan tingkat

profesionalisme yang kosisten dengan Prinsip Etika Profesi ini.

5) Semua anggota mengikat dirinya untuk menghormati kepercayaan publik. Atas

kepercayaan publik yang diberikan kepadanya, anggota harus secara terus

menerus menjalankan dedikasi mereka untuk mencapai profesionalisme yang

tinggi.

6) Tanggung jawab seorang akuntan tidak semata-mata untuk memenuhi

kebutuhan klien individual atau pemberi kerja. Dalam melaksanakan tugasnya,

seorang akuntan harus mengikuti standar profesi yang dititikberatkan pada

kepentingan publik, misalnya :

a) Auditor independen membantu memelihara integritas dan efisiensi dari

mendukung pemberi pinjaman dan kepada pemegang saham untuk memberi

modal;

b) Eksekutif keuangan bekerja di berbagai bidang akuntansi manajemen dalam

organisasi dan memberikan kontribusi efisiensi dan efektivitas pengguna

sumber daya organisasi;

c) Auditor intern memberikan keyakianan tenteng sistim pengendalian internal

yang baik untuk meningkatkan keandalan informasi keuangan dari pemberi

kerja ke pihak luar;

d) Ahli pajak membantu membangun kepercayaan dan efisiensi serta

penerapan adil dari sistim pajak; dan

e) Konsultan manajemen mempunnyai tanggung jawab terhadap kepentingan

umum dalam membantu pembuatan keputusan manajemen yang baik.

3. Integritas

“Untuk memlihara dan meningkatkan kepercayaan publik, setip anggota harus memenuhi tanggung jawab profesionalnya dengan integritas”.

1) Integritas adalah suatu elemen karakter yang mendasari timbulnya pengakuan

profesional. Integritas merupakan kualitas yang mendasari kepercayaan publik

yang merupakan patokan (benchmark) bagi anggota dalam menguji semua

keputusan yang diambilnya.

2) Integritas mengharuskan setiap anggota untuk, antara lain, bersikap jujur dan

dan kepercayaan publik tidak boleh dikalahkan oleh keuntungan pribadi.

Integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan

pendapat yang jujur, tetapi tidak dapat menerima kecurangan atau peniadaan

prinsip.

3) Integritas diukur dalam apa yang benar dan adil. Dalam hal tidak terdapat

aturan, standar, paduan khusus atau dalam menghadapi pendapat yang

bertentangan, anggota harus menguji keputusan atau perbuatannya dengan

bertanya apakah anggota telah melakukan apa yang seorang berintegritas akan

lakukan dan apakah anggota telah menjaga integritas dirinya. Integritas

mengharuskan anggota untuk menaati baik bentuk maupun jiwa standar teknis

dan etika.

4) Integritas juga mengharuskan anggota untuk mngikuti prinsip obyektivitas dan

kehati-hatian profesional.

4. Obyektivitas

“Setiap anggota harus menjaga obyektifitas dan bebas dari benturan kepentingan

dalam pemenuhan kewajiban profesionalnya”.

1) Obyektivitas adalah suatu kualitas yang memberikan nilai atas jasa yang

diberikan anggota. Prinsip obyektivitas mengharuskan anggota bersikap adil,

tidak memihak, jujur secara intelektual, tidak berprasangka atau bias, serta

2) Anggota bekerja dalam berbagai kapasitas yang berbeda dan harus

menunjukkan obyektivitas mereka di berbagai situasi. Anggota dalam praktik

akuntan publik memberikan jasa atestasi, pepajakan, serta konsultan

manajemen. Anggota lain menyiapkan laporan keuangan sebagai seorang

bawahan, melakukan jasa audit intern yang bekerja dalam kapasitas keuangan

dan manajemennya di industri, pendidikan dan pemerintahan. Mereka harus

melindungi integritas pekerjaannya dan memelihara obyektifitas.

3) Dalam menghadapi situasi dan praktik yang secara spesifik berhubungan

dengan aturan etika sehubungan dengan obyektivitas, pertimbangan yang cukup

harus diberikan terhadap faktor berikut :

a. Adakalanya anggota dihadapkan kepada situasi yang memungkinkan

mereka menerima tekanan-tekanan yang diberikan kepadanya. Tekanan ini

dapat mengganggu obyektivitasnya.

b. Adakalanya tidak praktis untuk menyatakan dan menggambarkan semua

situasi di mana tekanan-tekanan mungkin terjadi. Ukuran kewajaran

(reasonableness) harus digunakan dalam menetukan standar untuk

mengidentifikasi hubungan yang mungkin atau kelihatan dapat merusak

obyektivitas anggota.

c. Hubungan-hubungan yang memungkinkan prasangka, bias atau pengaruh

lainnya untuk melanggar obyektivitas haruis dihindari.

d. Anggota memiliki kewajiban untuk memastikan bahwa orang-orang yang

e. Anggota tidak boleh menerima atau menawarkan hadiah atau entertainment

yang dipecaya dapat menimbulkan pengaruh yang tidak pantas terhadap

pertimbangan profesional mereka atau terhadap orang-orang yang

berhubungan dengan mereka. Anggota harus menghindari situasi-situasi

yang dapat membuat posisi profesional mereka ternoda.

5. Kompetensi dan Kehati- Hatian Profesional

“Setiap anggota harus melaksanakan jasa profesionalnya dengan kehati -hatian, kompetensi dan ketekunan, serta mempunyai kewajiban untuk mempertahankan pengetahuan dan ketrampilan profesional pada tingkat yang diperlukan untuk memastikan bahwa klien atau pemberi kerja memperoleh manfaat dari jasa

profesional yang kompeten berdasarkan perkembangan praktik, legislasi dan teknik yang paling mitakhir”.

1) Kehati-hatian profesional mengharuskan anggota untuk memenuhi tanggung

jawab profesionalnya dengan kompetensi dan ketekunan. Hal ini mengadung

arti bahwa anggota mempunyai kewajiban untuk melaksanakan jasa profesional

dengan sebaik-baiknya sesuai dengan kemampuannya, demi kepentingan

pengguna jasa dan kosisten dengan tanggung jawab profesi kepada publik.

2) Kompetensi diperoleh melalui pendidikan dan pengalaman. Anggota

seyogyanya tidak menggambarkan dirinya memiliki keandalan atau

pengalaman yang tidak mereka punyai. Dalam semua penugasan dan dalam

mencapai tingkatan profesionalisme tinggi seperti disyaratkan oleh Prinsip

Etika.

Kompetensi profesional dapat dibagi menjadi dua fase yang terpisah :

a. Pencapaian Kompetensi Profesional.

Pencapaian kompetensi professional pada awalnya memerlukan standar

pendidikan umum yang tinggi, diikuti oleh pendidikan khusus, pelatihan

dan ujian profesional dalam subyek-subyek yang relevan, dan pengalaman

kerja. Hal ini harus menjadi pola pengembangan yang normal untuk

anggota.

b. Pemeliharaan Kompetensi Profesional

Kompetensi harus dipelihara dan dijaga melalui komitmen untuk belajar

dan melakukan peningkatan profesional secara bekesinambungan selama

kehidupan profesional anggota.

Pemeliharaan komptensi profesional memerlukan kesadaran untuk terus

mengukuti perkembangan profesi akuntansi, termasuk di antaranya

pernyataan-pertanyaan akuntansi, auditing dan peraturan lainnya, baik

nasional maupun internasional yang relevan.

Anggota harus menerapkan suatu program yang dirancang untuk

memastikan terdapatnya kendali mutu atas pelaksanaan jasa profesional

yang konsisten dengan standar nasional dan internasional.

3) Kompetensi menunjukan terdapatnya pencapaian dan pemeliharaan suatu

untuk memberikan jasa dengan kemudahan dan kecerdikan. Dalam penugasan

profesional melebihi kompetensi anggota atau perusahaan, anggota wajib

melakukan konsultasi atau menyerahkan klien kepada pihak lain yang lebih

kompeten. Setiap anggota bertanggung jawab untuk menentukan kompetensi

masing-masing atau menilai apakah pendidikan, pengalaman dan pertimbangan

yang diperlukan memadai untuk tanggung jawab yang harus dipenuhinya.

4) Anggota harus tekun dalam memenuhi tanggung jawabnya kepada penerima

jasa dan publik. Ketekunan mengandung arti pemenuhan tanggung jawab untuk

mematuhi standar teknis, dan etika yang berlaku.

5) Kahati-hatian profesional mengharuskan anggota untuk merencanakan dan

mengawasi secara seksama setiap kegiatan profesional yang menjadi tanggung

jawabnya.

6. Kerahasiaan

“Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi

tersebut tanpa persetujuan, kecuali apabila ada hak atau kewajiban profsional atau hukum yang mengungkapkannya”.

1) Anggota mempunyai kewajiban untuk menghormati kerahasiaan informasi

tentang klien atau pemberi kerja yang diperoleh melalui jasa profesional yang

diberikannya. Kewajiban kerahasiaan berlanjut bahkan setelah hubungan antar

2) Kerahasiaan harus dijaga oleh anggota kecuali jika persetujuan khusus telah

diberikan atau terdapat kewajiban legal atau profesional untuk mengungkapkan

informasi.

3) Anggota mempunyai kewajiban untuk memastikan bahwa staf di bawah

pengawasannya dan orang-orang yang diminta nasihat dan bantuannya

menghormati prinsip kerahasiaan.

4) Kerahasiaan tidaklah semata-mata masalah pengungkapan informasi.

Kerahasiaan juga mengharuskan anggota untuk memperoleh informasi selama

melakukan jasa profesional tidak menggunakan dan terlibat menggunakan

infomasi tersebut untuk keuntungan pribadi atau keuntungan pihak ketiga.

5) Anggota mempunyai akses terhadap informasi rahasia tentang penerima jasa

tidak boleh mengungkapkannya ke publik. Kerena itu, anggota tidak boleh

membuat pengungkapan yang tidak disetujui (unauthorized disclosure), kepada

orang lain. Hal itu tidak berlaku untuk pengungkapan informasi dengan tujuan

memenuhi taggung jawab anggota berdasar standar profesional.

6) Kepentingan umum dan profesi menuntut bahwa standar profesi yang

berhubungan dengan kerahasiaan didefinisikan bahwa terdapat paduan

mengenai sifat dan luas kewajiban kerahasiaan serta mengenai berbagai

keadaan di mana informasi yang diperoleh selam melakukan jasa profesional

7. Perilaku Profesional

“Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskusikan profesi”.

Kewajiban untuk menjauhi tingkah laku yang dapat mendikreditkan profesi

yang harus dipenuhi oleh anggota sebagai perwujudan tanggung jawabnya kepada

penerima jasa, pihak ketiga, anggota yang lain, staf, pemberi kerja dan masyarakat

umum.

8. Standar Teknis

“ Setiap anggota harus melaksanakan jasa profesionalnya sesuai dengan standar teknis dan standar profesional yang relevan. Sesuai dengan keahliannya dan dengan

berhati-hati, anggota mempunyai kewajiban untuk melaksanakan penugasan penugasan dari penerima jasa selama penugasan tersebut sejalan dengan prinsip integritas dan obyektivitas”.

Standar teknis dan standar profesional yang harus ditaati anggota adalah standar

yang dikeluarkan oleh Ikatan Akuntan Indonesia, International Fedaration of

Accountants, badan pengatur, dan peraturan perundang-undangan yang relevan.

2.4 PENELITIAN TERDAHULU

Ni Nengah Sari Ekayani dan Made Pradana Adi Putra (2003) dalam penelitiannya

yang berjudul “ Presepsi Akuntan dan Mahasiswa Bali Terhadap Etika Bisnis”

dengan responden akuntan publik, akuntan pendidik, akuntan publik yang merangkap

sebagai akuntan manajemen, serta mahasiswa akuntansi memberikan hasil bahwa ada

perbedaan yang signifikan antara persepsi mahasiswa dengan akuntan, di mana

mahasiswa mempunyai persepsi yang lebih baik dibandingkan dengan akuntan. Hasil

lainnya menunjukkan bahwa tidak ada perbedaan yang signifikan diantara keempat

kelompok akuntan dan uji beda menunjukkan bahwa akuntan pendidik mempunyai

persepsi yang paling baik dibandingkan dengan kelompok akuntan lainnya.

Until Ludigdo dan Mas’ud Machfoedz (1999) dalam penelitiannya yang berjudul

“Persepsi Akuntan dan Mahasiswa tentang Etika Bisnis” dengan respoden akuntan

pendidik, akuntan publik, akuntan pendidik yang sekaligus akuntan publik, dan

mahasiswa akuntansi di Indonesia memberikan hasil penelitian bahwa ada perbedaan

yang signifikan antara persepsi akuntan dan mahasiswa terhadap etika bisnis, di mana

akuntan mempunyai persepsi yang lebih baik dibandingkan dengan mahasiswa. Hasil

uji perbedaan persepsi antara akuntan pendidik, akuntan publik, dan akuntan pendidik

yang berprofesi sekaligus sebagai akuntan publik menunjukkan bahwa tidak ada

perbedaan yang signifikan di antara kelompok akuntan. Akuntan publik cenderung

Sihwahjoeni dan M. Godono (1999) dalam penelitiannya yang berjudul “Persepsi

Akuntan Terhadap Kode Etik Akuntan” dengan responden akuntan publik, akuntan

pendidik, akuntan pendidik sekaligus akuntan publik, akuntan manajemen, akuntan

pendidik sekaligus akuntan manajemen, akuntan pemerintah, dan akuntan pendidik

sekaligis akuntan pemerintah memberikan hasil bahwa terdapat perbedaan persepsi

yang signifikan antara akuntan pendidik dengan akuntan pemerintah, akuntan

pendidik dengan akuntan pendidik sekaligus akuntan publik, akuntan pendidik

dengan akuntan pendidik sekaligus akuntan pemerintah, akuntan pendidik dengan

akuntan manajemen, akuntan pendidik dengan akuntan pemerintah, akuntan

manajemen dengan akuntan pendidik yang sekaligus akuntan pemerintah, akuntan

pendidik yang sekaligus akuntan manajemen dengan akuntan pendidik yang sekaligus

akuntan pemerintah.

Jaka Winarna dan Ninik Retnowati (2003) dalam penelitiannya yang berjudul “

Persepsi Akuntan Pendidik, Akuntan Publik, dan Mahasiswa Akuntansi Terhadap

Kode Etik Ikatan Akuntan Indonesia” memberikan hasil bahwa antara akuntan

publik, akuntan pendidik, dan mahasiswa akuntansi mempunyai persepsi yang

2.5 PENGEMBANGAN HIPOTESIS

Berdasarkan landasan teori dan penelitian sebelumnya maka hipotesis dalam

penelitian ini adalah sebagai berikut :

H1 : Terdapat perbedaan persepsi yang signifikan antara akuntan publik, akuntan

pendidik, dan mahasiswa akuntansi terhadap etika bisnis.

H2 : Terdapat perbedaan persepsi yang signifikan antara akuntan publik, akuntan

pendidik, dan mahasiswa akuntansi terhadap etika profesi akuntansi.

2.6 KERANGKA PIKIR PENELITIAN

Gambar 2.1

Kerangka Pikir Penelitian

Persepsi akuntan publik terhadap etika bisnis dan etika profesi akuntaan

Persepsi mahasiswa akuntansi terhadap etika binis dan etika

profesi akuntan Persepsi akuntan

pendidik terhadap etika bisnis dan etika profesi

akutan

2.7 DEFINISI DAN PENGUKURAN VARIABEL PENELITIAN

Definisi Variabel Penelitian

Variable penelitan ini adalah :

a. Persepsi Etika Bisnis

Persepsi menurut Kamus Besar Bahasa Indonesia (1995) adalah tanggapan

(penerimaan) seacara langsung dari sesuatu atau merupakan proses seorang

mengetahui beberapa hal melalui panca inderanya. Etika bisnis adalah etika yang

berkaitan dengan penerapan prinsip-prinsip etika dalam lingkungan institusi,

relasi, interaksi yang kita kenal sebagai bisnis (Keraf, A Sonny). Konstruksi yang

membentuk variable penelitian diambil dari 5 prinsip etika bisnis, yaitu :

otonomi, kejujuran, keadilan, saling menguntungkan, dan integritas moral.

b. Persepsi Kode Etik Profesi Akuntan

Kode Etik Profesi Akuntan adalah sebagai suatu sistem prinsip-prisip moral dan

pelaksanaan aturan yang memberikan pedoman kepada akuntan dalam

berhubungan dengan klien, masyarakat, dan akuntan lain sesama profesi atau

suatu alat atau sarana untuk memberikan keyakinan kepada klien, pemakai

laporan keuangan dan masyarakat pada umumnya tentang kualitas atau mutu jasa

yang diberikan oleh akuntan (Munawir, 1995: 58-59). Konstruksi yang

membentuk variabel penelitian diambil dari 8 prinsip yaitu : tanggung jawab

profesionalisme, kerahasiaan, dan standar teknis. Masing-masing dimensi yang

membantu Kode Etik Profesi Akuntan tersebut diwakili oleh serangkaian

pertanyaan yang diadopsi dari kuesioner Hendarto (2003) yang dikembangkan

lebih lanjut.

Pengukuran Variabel Penelitian

Kedua variabel dalam penelitian ini diukur dengan menggunakan kuesioner yang

berupa pertanyaan-pertanyaan dan langsung ditujukan kepada obyek penelitian da

harus dijawab secara langsung pula oleh obyek penelitian.

Metode responden yang digunakan dalam penelitian ini adalah skala linkert 1

sampai dengan 5 dengan criteria penilaian sebagai berikut :

a. Jawaban Sangat Setuju (SS) nilainya 5

b. Jawaban Setuju (S) nilainya 4

c. Jawaban Ragu- Ragu (R) nilainya 3

d. Jawaban Tidak Setuju (TS) nilainya 2

BAB III

METODE PENELITIAN

3.1 OBYEK DAN LOKASI PENELITIAN

Obyek dalam penelitian ini adalah akuntan publik, akuntan pendidik, dan

mahasiswa akuntansi. Lokasi penelitian ini adalah di kota Semarang.

3.2 POPULASI DAN SAMPEL

1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang mempunyai kualitas dan

karakter yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulan (Sugoyono, 2000: 56 ). Populasi dalam penelitian ini

adalah akuntan publik, akuntan pendidik atau dosen akuntansi pada

Perguruan Tinggi Negri (PTN) dan Perguruan Tinggi Swasta (PTS), dan

mahasiswa akuntansi pada Perguruan Tinggi Negri (PTN) dan Perguruan

Tinggi Swasta (PTS) di kota Semarang, Jawa Tengah. Akuntan publik

dipilih sebagai sampel dalam penelitian ini karena dalam penugasannya

berhubungan dengan dunia bisnis yang diatur dengan etika bisnis dan

sebagai pelaku profesi akuntan yang diatur Kode Etik Akuntan (etika

profesi akuntan). Akuntan pendidik dipilih sebagai sampel dalam penelitian

ini karena akuntan pendidik merupakan pihak yang mengajarkan mata

kuliah akuntansi yang di dalamnya juga mengandung Etika Bisnis dan Kode

Etik Akuntan (etika profesi akuntan ) kepada mahasiswa akuntansi (calon

akuntan). Mahasiswa akuntansi dipilih sebagai sampel karena mereka

adalah calon akuntan yang diharapkan menjadi akuntan profesional dan

berperilaku etis sehingga Etika Bisnis dan Kode Etik Akuntan (etika profesi

akuntan) harus ditanamkan sejak dini.

Pembatasan Populasi

Populasi penelitian ini adalah akuntan publik, akuntan pendidik, dan

mahasiswa akuntansi dengan kriteria sebagai berikut :

1. Akuntan publik, merupakan akuntan yang bekerja pada Kantor Akuntan

Publik (KAP) di Semarang yang telah memiliki pengalaman mengaudit

minimal satu tahun yaitu sebanyak 133 akuntan (sumber

www.akuntanpublik.org.).

2. Akuntan pendidik, merupakan dosen tetap akuntansi yang telah bergelar

Akt pada Perguruan Tinggi Negri (PTN) dan Perguruan Tinggi Swasta

(PTS) di kota Semarang yang memiliki program studi akuntansi dengan

status akreditasi A, yaitu Universitas Diponegoro (UNDIP) Semarang,

Universitas Islam Sultan Agung (UNISULA) Semarang yaitu sebanyak

54 dosen (sumber : Bagian kepegawaian UNDIP, UNIKA, UNISULA)

3. Mahasiwa akuntansi, merupakan mahasiswa yang mengambil jurusan

akuntansi Program Sarjana S1 pada Perguruan Tinggi Negri (PTN) dan

Perguruan Tinggi Swasta (PTS) di kota Semarang yang memiliki

program studi akuntansi dengan status akreditasi A, yaitu Universitas

Diponegoro (UNDIP) Semarang, Universitas Katholik (UNIKA)

Soegijapranata Semarang, dan Universitas Islam Sultan Agung

(UNISULA) Semarang. Mahasiswa yang dijadikan sampel dalam

penelitian ini adalah mahasiswa yang sedang mengambil atau telah

mengambil mata kuliah Auditing dan Etika Bisnis. Alasan sampel

hanya mahasiswa akuntansi yang sedang atau pernah mengambil mata

kuliah Auditing dan Etika Bisnis adalah karena pada mata kuliah inilah

biasanya materi etika mulai diperkenalkan. Populasi penelitian tidak

diketahui secara pasti (Kajur UNDIP, UNIKA, UNISULA)

2. Sampel Penelitian

Sampel adalah sebagian dari elemen-elemen/kelompok kecil populasi

(Indriantoro dan B. Supomo, 2000: 115). Teknik pemilihan sampel dalam

penelitian ini adalah menggunakan pemilihan sampel berdasarkan

pertimbangan (judgment sampling), yaitu merupakan tipe pemilihan sampel

pertimbangan tertentu (umumnya disesuaikan dengan tujuan atau masalah

penelitian) (Indriantoro, Nur dan B. Supomo, 2002 :131).

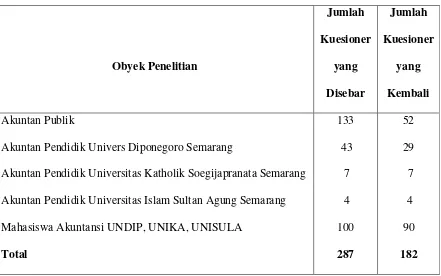

Berikut ini adalah daftar rancana sampel penelitian:

Tabel 3.1 Sampel Penelitian

Obyek Penelitian

Jumlah Kuesioner

yang Disebar

Jumlah Kuesioner

yang Kembali

Akuntan Publik

Akuntan Pendidik Univers Diponegoro Semarang

Akuntan Pendidik Universitas Katholik Soegijapranata Semarang

Akuntan Pendidik Universitas Islam Sultan Agung Semarang

Mahasiswa Akuntansi UNDIP, UNIKA, UNISULA

Total

133

43

7

4

100

287

52

29

7

4

90

3.3 METODE PENGUMPULAN DATA

1. Jenis dan Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data primer

(primary data), yaitu sumber data yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara) (Indriantoro, Nur dan B. Supomo, 2002:

146). Data primer diperoleh melalui kuesioner secara personal (personlly

administered questionaries) kepada masing-masing respoden, yaitu dalam hal ini peneliti berhubungan langsung dan memberikan penjelasan seperlunya dan

kuesioner dapat langsung dikumpulkan setelah selesai dijawab oleh responden

(Indriantoro, Nur dan B. Supomo, 2002: 154 ).

Jenis data yang digunakan dalam penlitian ini adalah data subyek (

self-report data), yaitu jenis data yang berupa opini, sikap, pengalaman atau karakteristik dari seorang atau sekelompok orang yang menjadi subyek

penelitian (responden) (Indriantoro, Nur dan B. Suipomo, 2002: 154 ).

2. Teknik Penumpulan Data

Data yang digunakan dalam penelitian ini diperoleh melalui survai dengan

mengisi kuesioner yang dikirimkan kepada responden. Penyebaran kuesioner

dilakukan dengan memakai tiga cara. Pertama, untuk responden akuntan publik

(KAP). Kedua, untuk responden akuntan pendidik dan mahasiswa akuntansi

kuesioner dikirimkan kepada ketua jurusan masing-masing. Ketiga, kuesioner

dikirimkan kepada responden tertentu yang dikenal secara pribadi oleh peneliti.

Populasi akuntan publik dalam penelitian ini diambil secara acak dari

Kantor Akuntan Publik (KAP) yang berada di wilayah Semarang. Populasi

akuntan pendidik dan mahasiswa akuntansi diambil dari tiga Perguruan Tinggi

Negri (PTN) da Perguruan Tinggi Swata (PTS) dengan kriteria perguruan tinggi

tersebut mempunyai status akreditasi A dalam program studi akuntansi. Alasan

populasi hanya diambil dari perguruan tinggi yang memiliki status akreditasi A

dalam program studi akuntansi kerena penelitian ini membandingkan

mahasiswa akuntansi dengan akuntan publik dan akuntan pendidik bukan

membandingkan antar mahasiwa akuntansi. Status akreditasi A dipilih sebagai

standar mutu dan kualitas pendidikan akuntansi untuk menghindari hasil

penelitian yang bias jika dibandingkan dengan akuntan publik dan akuntan

pendidik. Perguruan tinggi yang dipilih sebagai sampel dalam penelitian ini

adalah Universitas Diponegoro (UNDIP) Semarang, Universitas Katholik

(UNIKA) Soegijapranata Semarang, dan Universitas Sultan Agung

3. Alat Pengumpulan Data

Data yang digunakan dalam penelitian ini dikumpulkan melalui pengisian

kuesioner oleh akuntan publik, akuntan pendidk, dan mahasiswa akuntansi.

3.4 TEKNIK ANALISIS DATA

1. Pengujian Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatau kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu mengungkapkan suatu yang diukur oleh kuesioner tersebut. Jadi

validitas ingin mengukur apakah pertanyaan dalam kuesioner yang sudah kita

buat betul-betul dapat mengukur apa yang hendak kita ukur (Ghozali, Imam,

2002 : 135 )

Dalam uji validitas digunakan perhitungan koefisien korelasi Poduct

Moment Person, atau Koefisien Korelasi Person (Anzwar, Saffudin, 1997 : 40)

Rumus :

(

) (

)

[

x xy] (

n[

y) (

xy)

n]

n y xy x xy rxy / / / 2 2 2

2

∑

∑

∑

Keterangan:

r

xy = koefisien korelasi antar skor intern dengan skor total• xy = jumlah perkalian antar skor intern dengan kror total

• x = jumlah skor masing-masing intern

• y = jumlah skor total n = jumlah subyek

2. Pengujian Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan

indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau

handal jika jawaban seorang terhadap pertanyaan adalah konsisten atau stabil

dari waktu ke waktu.

Cara menghitung tingakat reliabilitas suatau data yaitu menggunakan rumus

Crobach’s Alpha (Azwar, Saifuddin, 1997 : 45 ).

Rumus :

(

k r)

r r k− + =

1 .

Keterangan :

k = jumlah item valid

r = rata-rata koefisien antar item

α= koefisien reabilitas

Kriteria pengujuian reliabilitas penelitian :

1. Apabila nilai mendakati 0, maka kuesioner tersebut kurang reliabel

2. Apabila nilai α mendekati 1 atau -1, maka kuesioner tersebut sangat

reliabel

3. Apabila nilai α di tengah, kurang lebih antara 1 dan -1, maka kuesioner

tersebut sedang

3. Pengujian Hipotesis

ANOVA (Analisis of Varience).

Untuk menganalisis hipotesis pertama (H1) dan hipotesis kedua (H2)

menggunakan ANOVA (Analisis of Varience).

Pengujian hipotesis 1 (H1) dan Hipotesis 2 (H2) :

a. Rumusan hipotesis yang akan diuji

H01 : Tidak terdapat perbedaan persepsi antara akuntan publik, akuntan

pendidik, dan mahasiswa akuntansi terhadap etika bisnis

HA1 : Terdapat perbedaan perspsi antara akuntan publik, akuntan pendidik, dan

H02 : Tidak terdapat perbedaan persepsi antara akuntan publik, akuntan

pendidik,dan mahasiswa akuntansi terhadap etika profesi akuntan

HA2 : Terdapat perbedaan perspsi antara akuntan publik, akuntan pendidik, dan

mahasiswa akuntansi terhadap etika profesi akuntan

b. α• 5%

Ftabel (Ft) = F ; df (jumlah variabel –1 ; jumlah kasus – jumlah variabel)

c. Kriteria pengujian

F hitung > F tabel, maka H0 ditolak dan HA diterima

F hitung < F tabel, maka H0 diterima dan HA ditolak

d. Rumus uji F

MSSE MSFC hitung

F =

MSSC = Mean Sum of Squares Colum

MSSE = Mean Sum of Squares Error

UJI t

Uji t digunakan untuk mengetahui perbedaan persepsi etika bisnis dan etika

profesi akuntan antara:

1. akuntan publik dengan akuntan pendidik

2. akuntan pendidik dengan akuntan mahasiswa akuntansi

Langkah – langkah pengujian :

1. Apakah terdapat perbedaan persepsi antara akuntan publik dengan akuntan

pendidik tentang etika bisnis

2. Apakah terdapat perbedaan persepsi antara akuntan publik dengan

mahasiswa akuntansi tentang etika bisnis

3. Apakah terdapat perbedaan persepsi antara akuntan pendidik dengan

mahasiswa akuntansi tentang etika bisnis

4. Apakah terdapat perbedaan persepsi antara akuntan publik dengan akuntan

pendidik akuntansi tentang etika profesi akuntan

5. Apakah terdapat perbedaan persepsi antara akuntan pendidik dengan

mahasiswa akuntansi tentang etika profesi akuntan

6. Apakah terdapat perbedaan persepsi antara akuntan publik dengan

mahasiswa akuntansi tentang etika profesi akuntan

Rumus untuk menghitung nilai t hitung

(

)

(

)

+ − − + − − − = 2 1 2 1 2 1 2 2 2 1 1 2 1 1 1 2 1 1 n n n n S n S n X X t Dimana :X1 = Mean persepsi akuntan pendidik

X2 = Mean persepsi akuntan publik

n2 = Banyaknya sampel yang diamati

S1 = Deviasi stanadar persepsi akuntan pendidik

S2 = Deviasi stanadar persepsi akuntan pendidik

Adapun formulaasi untuk deviasi standar adalaah (Sudjana,1991 : 160)

Rumus :

Fomula untuk mean adalah :

(

)

21 2 − − =

∑

n X X SPersamaan untuk mean adalah :

n X x n t

∑

= = 1 1 Dimana :∑

= n t X 11 : Jumlah nilai persepsi akuntan publik

n : Jumlah sampel

Guna membantu perhitungan uji t digunakan alat bantu SPSS (Statistic Program

BAB IV

ANALISA DATA DAN PEMBAHASAN

4.1 IDENTITAS RESPONDEN

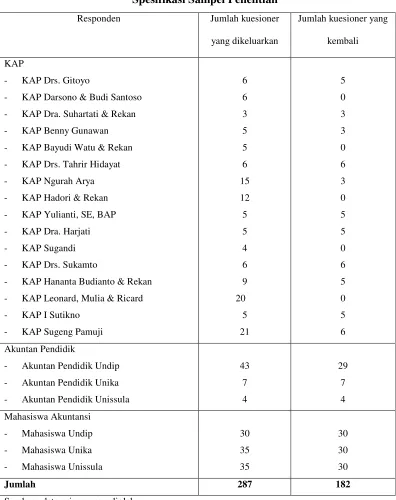

Penelitian ini menggunakan 3 kelompok responden yang memiliki latar

belakang pendidikan akuntansi, yaitu praktisi akuntan publik, akuntan pendidik dan

mahasiswa akuntansi. Kelompok pertama dan kedua dilakukan pada 3 perguruan

tinggi besar di Semarang yaitu UNDIP, UNIKA, dan UNISULA.

Jumlah kuesioner yang dikeluarkan adalah sebanyak 206 buah, dengan

perincian untuk akuntan publik sebanyak 52 buah dan semuanya dikembalikan

dengan terisi penuh. Untuk kalangan akuntan pendidik, adalah sebanyak 54 kuesioner

dengan perincian UNDIP sebanyak 43 kuesioner, UNIKA sebanyak 7 kuesioner dan

UNISULA sebanyak 4 kuesioner. Dari jumlah tersebut hanya yang di UNDIP saja

yang dari 43 buah kuesioner, hanya 29 kuesioner yang kembali. Penelitian di

kalangan mahasiswa terbagi menjadi : 30 kuesioner di UNDIP, dan kembali semua,

35 kuesioner di UNIKA dan hanya kembali 30, serta 35 kuesioner di UNISULA dan

hanya kembali 30 buah. Secara keseluruhan jumlah kuesioner yang kembali adalah

berjumlah 182 buah. Berikut ini menunjukkan banyaknya sampel yang digunakan

untuk penelitian.

Tabel 4.1

Spesifikasi Sampel Penelitian

Responden Jumlah kuesioner

yang dikeluarkan

Jumlah kuesioner yang

kembali

KAP

- KAP Drs. Gitoyo

- KAP Darsono & Budi Santoso

- KAP Dra. Suhartati & Rekan

- KAP Benny Gunawan

- KAP Bayudi Watu & Rekan

- KAP Drs. Tahrir Hidayat

- KAP Ngurah Arya

- KAP Hadori & Rekan

- KAP Yulianti, SE, BAP

- KAP Dra. Harjati

- KAP Sugandi

- KAP Drs. Sukamto

- KAP Hananta Budianto & Rekan

- KAP Leonard, Mulia & Ricard

- KAP I Sutikno

- KAP Sugeng Pamuji

6 6 3 5 5 6 15 12 5 5 4 6 9 20 5 21 5 0 3 3 0 6 3 0 5 5 0 6 5 0 5 6 Akuntan Pendidik

- Akuntan Pendidik Undip

- Akuntan Pendidik Unika

- Akuntan Pendidik Unissula

43 7 4 29 7 4 Mahasiswa Akuntansi

- Mahasiswa Undip

- Mahasiswa Unika

- Mahasiswa Unissula

30 35 35 30 30 30

Jumlah 287 182

Sebelum membahas lebih jauh mengenai hasil penelitian ini, terlebih dahulu

akan dibahas sedikit mengenai gambaran umum berupa karakteristik demografis

responden dari masing-masing kelompok.

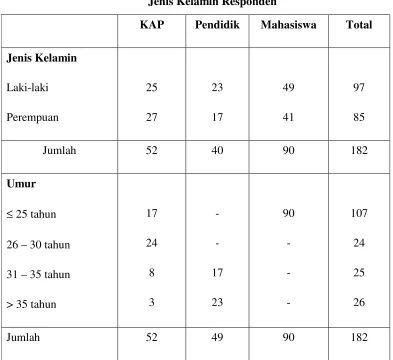

Tabel 4.2

Jenis Kelamin Responden

KAP Pendidik Mahasiswa Total Jenis Kelamin Laki-laki Perempuan 25 27 23 17 49 41 97 85

Jumlah 52 40 90 182

Umur

≤ 25 tahun

26 – 30 tahun

31 – 35 tahun

> 35 tahun

17 24 8 3 - - 17 23 90 - - - 107 24 25 26

Jumlah 52 49 90 182

Tabel 4.2 menunjukkan bahwa responden laki-laki memiliki jumlah yang

lebih banyak dibanding perempuan untuk seluruh kelompok responden yaitu

sebanyak 97 orang laki-laki dan 85 orang perempuan. Namun demikian perbedaan

dari segi jenis kelamin tersebut belum begitu mencolok.

4.2 UJI VALIDITAS DAN RELIABILITAS

Uji Validitas

Uji validitas digunakan untuk menguji sejauh mana ketepatan alat ukur dapat

mengungkapkan konsep gejala/kejadian yang diukur. Pengujian validitas dilakukan

dengan menggunakan rumus Produtc Moment Pearson yang sudah terkoreksi.

Pengujian validitas intrumen ini dilakukan terlebih dahulu terhadap 30 responden

dengan r tabel sebesar 0,361. Pengujian validitas selengkapnya dapat dilihat pada

Tabel 4.3

Hasil Pengujian Validitas Variabel Sub Variabel Jumlah

Item

Jumlah Valid

Nilai r Valid

Persepsi Etika Bisnis 0,3786-0,6405

Otonomi 5 5 0,3939-0,6610

Kejujuran 5 5 0,4437-0,6283

Keadilan 5 5 0,4125-0,5179

Saling menguntungkan 5 5 0,3848-0,5470

Intigritas Moral 5 5 0,366-0,4973

Persepsi Etika Profesi Akuntan

0,3840-0,8520

Tanggung jawab 4 4 0,3922-0,6330

Kepentingan publik 4 4 0,3778-0,6081

Integtitas 2 2 0,4960-0,4960

Obyektivitas 9 9 0,3996-0,6785

Kompetensi 2 2 0,4655-0,4655

Kerahasiaan 4 4 0,3706-0,4812

Perilaku profesional 4 4 0,3974-0,7534

Sandar teknis 5 5 0,4332-0,6130

Sumber : Data primer yang diolah

Tabel 4.3 menunjukkan bahwa seluruh indikator pada variabel maupun sub

variabel etika bisnis maupun etika profesi akuntan semuanya menunjukkan sebagai

Uji Reliabilitas

Uji reliabilitas digunakan untuk menguji sejauh mana keandalan suatu alat

pengukur untuk dapat digunakan lagi untuk penelitian yang sama. Pengujian

reliabilitas dalam penelitian ini adalah dengan menggunakan rumus Alpha. Hasil

pengujian reliabilitas untuk masing-masing variabel yang diringkas pada tabel 4.2

berikut ini.

Tabel 4.4

Hasil Pengujian Reliabilitas

Variabel Sub Variabel Alpha

Persepsi Etika Bisnis 0,7398

Otonomi 0,7856

Kejujuran 0,7607

Keadilan 0,7142

Saling menguntungkan 0,6992

Integritas moral 0,6513

Persepsi Etika Profesi Akuntan 0,7889

Tanggung jawab 0,7477

Kepentingaan publik 0,6906

Integritas 0,6631

Obyektivitas 0,8175

Kompetensi 0,6338

Kerahasiaan 0,6091

Perilaku profesional 0,7185

Standar teknis 0,7195

Dari hasil tersebut menunjukkan bahwa semua variabel mempunyai koefisien

Alpha yang lebih besar dari 0,6 sehingga dapat dikatakan semua konsep pengukur

variabel-variabel yang digunakan dalam penelitian ini adalah reliabel. Untuk

selanjutnya item-item pada masing-masing konsep variabel tersebut layak digunakan

sebagai alat ukur dalam pengujian statistik.

4.3 DESKRIPSI VARIABEL

Diskripsi variabel disini dimaksudkan untuk menganalisis data berdasarkan

atas hasil yang diperoleh dari jawaban responden terhadap masing-masing indikator

Tabel 4.5 Diskripsi Variabel Variabel Kisaran

teoritis

Kisaran empiris

Rata-rata teoritis

Rata-rata Empiris

Otonomi 5 - 25 8 - 20 15 13.69

Kejujuran 5 – 25 12 – 24 15 18.81

Keadilan 5 – 25 14 – 25 15 21.16

Saling menuntungkan 5 – 25 15 – 25 15 20.76

Integritas Moral 5 – 25 16 – 24 15 20.21

Persepsi Etika Bisnis 25 – 125 71 – 113 75 94.64

Tanggung jawab 4 – 20 12 – 20 12 17.54

Kepentingan publik 4 – 20 14 – 20 12 17.29

Integritas 2 – 10 2 – 10 6 5.75

Obyektivitas 9 – 45 26 – 41 27 34.9

Kompetensi 2 – 10 6 – 10 6 8.25

Kerahasiaan 4 – 20 11 – 20 12 16.58

Perilaku profesional 4 – 20 12 – 20 12 16.76

Standar teknis 5 – 25 14 – 24 15 20.24

Persepsi Etika Profesi Akuntan 34 – 170 117 - 159 102 137.32

Sumber : Data primer yang diolah

Berdasarkan data tersebut menunjukkan bahwa kecuali untuk sub variabel

untuk variabel otonomi dan variabel integritas, semua persepsi menunjukkan skor

rata-rata empiris yang lebih besar dari nilai rata-rata teoritsnya . Hal ini berarti bahwa

bisnis maupun etika profesi akuntan berada pada skor di atas rata-rata teoritisnya. Hal

ini menunjukkan bahwa secara umum sikap para akuntan publik, akuntan pendidik,

dan mahasiswa akuntansi positif terhadap beberapa etika kecuali otonomi dan

integritas yang sedikit berada di bawah rata-rata yang menunjukkan adanya sikap

yang cenderung negatif dari para akuntan publik, akuntan pendidik, dan mahasiswa

Tabel 4.6

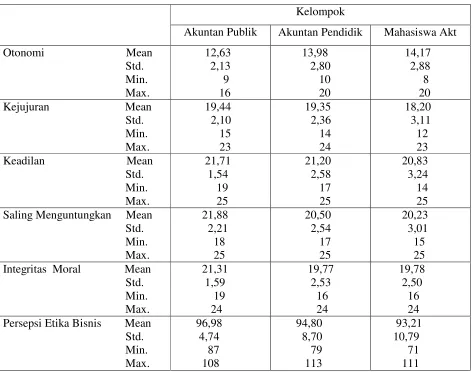

Diskripsi Variabel Etika Bisnis Antar Kelompok

Kelompok

Akuntan Publik Akuntan Pendidik Mahasiswa Akt

Otonomi Mean Std. Min. Max. 12,63 2,13 9 16 13,98 2,80 10 20 14,17 2,88 8 20 Kejujuran Mean

Std. Min. Max. 19,44 2,10 15 23 19,35 2,36 14 24 18,20 3,11 12 23 Keadilan Mean

Std. Min. Max. 21,71 1,54 19 25 21,20 2,58 17 25 20,83 3,24 14 25 Saling Menguntungkan Mean

Std. Min. Max. 21,88 2,21 18 25 20,50 2,54 17 25 20,23 3,01 15 25 Integritas Moral Mean

Std. Min. Max. 21,31 1,59 19 24 19,77 2,53 16 24 19,78 2,50 16 24 Persepsi Etika Bisnis Mean

Tabel 4.7

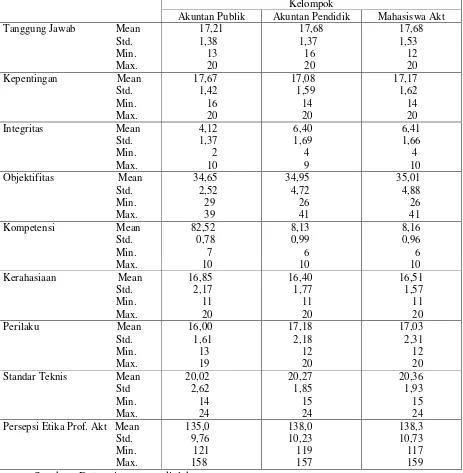

Diskripsi Variabel Etika Profesi Akuntan Antar Kelompok

Kelompok

Akuntan Publik Akuntan Pendidik Mahasiswa Akt Tanggung Jawab Mean

Std. Min. Max. 17,21 1,38 13 20 17,68 1,37 16 20 17,68 1,53 12 20 Kepentingan Mean

Std. Min. Max. 17,67 1,42 16 20 17,08 1,59 14 20 17,17 1,62 14 20 Integritas Mean

Std. Min. Max. 4,12 1,37 2 10 6,40 1,69 4 9 6,41 1,66 4 10 Objektifitas Mean

Std. Min. Max. 34,65 2,52 29 39 34,95 4,72 26 41 35,01 4,88 26 41 Kompetensi Mean

Std. Min. Max. 82,52 0,78 7 10 8,13 0,99 6 10 8,16 0,96 6 10 Kerahasiaan Mean

Std. Min. Max. 16,85 2,17 11 20 16,40 1,77 11 20 16,51 1,57 11 20 Perilaku Mean

Std. Min. Max. 16,00 1,61 13 19 17,18 2,18 12 20 17,03 2,31 12 20 Standar Teknis Mean

Std Min. Max. 20,02 2,62 14 24 20,27 1,85 15 24 20,36 1,93 15 24 Persepsi Etika Prof. Akt Mean

Std. Min. Max. 135,0 9,76 121 158 138,0 10,23 119 157 138,3 10,73 117 159

Pada tabel 4.6 dan tabel 4.7 menunjukkan bahwa kelompok akuntan publik

kecuali untuk sub variabel untuk variabel otonomi dan integritas, semua persepsi

menunjukkan skor rata-rata empiris yang lebih besar dari nilai rata-rata teoritsnya.

Hal ini berarti bahwa selain persepsi terhadap otonomi dan integritas, persepsi

responden akuntan publik terhadap etika bisnis maupun etika profesi akuntan berada

pada skor di atas rata-rata teoritisnya. Hal ini menunjukkan bahwa secara umum sikap

para akuntan publik positif terhadap beberapa etika kecuali otonomi dan integritas

yang sedikit berada di bawah rata-rata yang menunjukkan adanya sikap yang

cenderung negatif dari para akuntan publik.

Kelompok akuntan pendidik kecuali untuk sub variabel untuk variabel

otonomi, semua persepsi menunjukkan skor rata-rata empiris yang lebih besar dari

nilai rata-rata teoritsnya. Hal ini berarti bahwa selain persepsi terhadap otonomi,

persepsi responden akuntan pendidik terhadap etika bisnis maupun etika profesi

akuntan berada pada skor di atas rata-rata teoritisnya. Hal ini menunjukkan bahwa

secara umum sikap para akuntan pendidik positif terhadap beberapa etika kecuali

otonomi yang sedikit berada di bawah rata-rata yang menunjukkan adanya sikap yang

cenderung negatif dari para akuntan pendidik.

Kelompok mahasiswa akuntansi kecuali untuk sub variabel untuk variabel

otonomi, semua persepsi menunjukkan skor rata-rata empiris yang lebih besar dari

nilai rata-rata teoritsnya. Hal ini berarti bahwa selain persepsi terhadap otonomi,

persepsi responden mahasiswa akuntansi terhadap etika bisnis maupun etika profesi

akuntan berada pada skor di atas rata-rata teoritisnya. Hal ini menunjukkan bahwa

otonomi yang sedikit berada di bawah rata-rata yang menunjukkan adanya sikap yang

cenderung negatif dari para mahasiswa akuntansi.

4.4 PENGUJIAN PERBEDAAN

Analisis Perbedaan Etika Bisnis

Untuk menguji perbedaan etika bisnis pada ketiga kelompok akuntan akan

diuji dengan menggunakan uji Analisis Varian (ANOVA). Penggunaan analisis ini

adalah karena variabel pembedanya terdiri lebih dari 2 kelompok. Pengujian

perbedaan etika bisnis berdasarkan jenis kelompok akuntan secara keseluruhan

diperoleh sebagai berikut :

Tabel 4.8

Perbedaan etika bisnis berdasarkan kelompok akuntan publik, akuntan pendidik, dan mahasiswa akuntansi

Statistik Rata-rata Standar deviasi F Sig. t

Akuntan Publik 96.98 4.74

Akuntan Pendidik 94.80 8.70

Mahasiswa 93.21 10.79

.2,909 0,057

Sumber : Data primer yang diolah

Hasil pengujian menunjukkan bahwa kelompok akuntan publik memiliki

mahasiswa. Namun dari hasil uji anova diperoleh nilai F sebesar 2,909 dengan

signifikansi sebesar 0,057. Nilai signifikansi yang lebih besar dari 0,05 menunjukkan

tidak adanya perbedaan yang signifikan atas persepsi etika bisnis berdasarkan

kelompok akuntan publik, akuntan pendidik, dan mahasiswa akuntansi. Hal ini berarti

Hipotesis 1 ditolak.

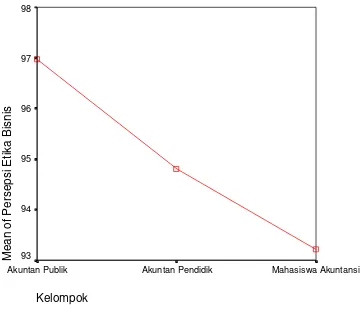

Perbandingan rata-rata persepsi terhadap etika bisnis pada ketiga kelompok

tersebut disajikan dalam gambar berikut :

Kelompok

Mahasiswa Akuntansi Akuntan Pendidik

Akuntan Publik

Mean of Persepsi Etika Bisnis

98 97 96 95 94 93

Gambar 4.1

Untuk melihat apakah ada perbedaan terhadap dua kelompok dari

masing-masing kelompok tersebut dapat diuji dengan menggunakan uji beda (independent

sample t-test). Hasil pengujian tersebut disajikan sebagai berikut :

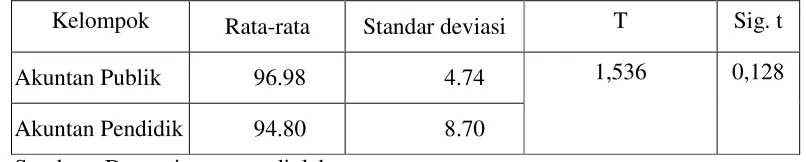

Tabel 4.9

Perbedaan persepsi etika bisnis pada akuntan publik dan akuntan pendidik

Kelompok Rata-rata Standar deviasi T Sig. t

Akuntan Publik 96.98 4.74

Akuntan Pendidik 94.80 8.70

1,536 0,128

Sumber : Data primer yang diolah

Hasil pengujian menunjukkan bahwa nilai t test diperoleh sebesar 1,536

dengan signifikansi sebesar 0,128. Nilai signifikansi yang lebih besar dari 0,05

menunjukkan tidak adanya perbedaan persepsi etika bisnis yang signifikan pada

Untuk pengujian perbedaan pada akuntan pendidik dan mahasiswa diperoleh

sebagai berikut :

Tabel 4.10

Perbedaan persepsi etika bisnis pada akuntan pendidik dan mahasiswa

Kelompok Rata-rata Standar deviasi t Sig. t

Akuntan Pendidik 94.80 8.70

Mahasiswa 93.21 10.79

0,820 0,414

Sumber : Data primer yang diolah

Hasil pengujian menunjukkan bahwa nilai t test diperoleh sebesar 0,820

dengan signifikansi sebesar 0,414. Nilai signifikansi yang lebih besar dari 0,05

menunjukkan tidak adanya perbedaan persepsi etika bisnis yang signifikan pada

Untuk pengujian perbedaan pada akuntan publik dan mahasiswa diperoleh

sebagai berikut :

Tabel 4.11

Perbedaan persepsi etika bisnis pada akuntan publik dan mahasiswa

Kelompok Rata-rata Standar deviasi t Sig. t

Akuntan Publik 96.98 4.74

Mahasiswa 93.21 10.79

2,388 0,011

Sumber : Data primer yang diolah

Hasil pengujian menunjukkan bahwa nilai t test diperoleh sebesar 2,388

dengan signifikansi sebesar 0,011. Nilai signifikansi yang lebih kecil dari 0,05

menunjukkan adanya perbedaan persepsi etika bisnis yang signifikan pada kelompok

akuntan publik dan mahasiswa.

Analisis Perbedaan Etika Profesi Akuntan

Untuk menguji perbedaan etika profesi akuntan pada ketiga kelompok akuntan

akan diuji dengan menggunakan uji Analisis Varian (ANOVA). Pengujian perbedaan

etika bisnis berdasarkan jenis kelompok akuntan secara keseluruhan diperoleh

Tabel 4.12

Perbedaan etika profesi akuntan berdasarkan kelompok akuntan publik, akuntan pendidik, dan mahasiswa akuntansi

Statistik Rata-rata Standar deviasi F Sig. t

Akuntan Publik 135.04 9.76

Akuntan Pendidik 138.05 10.23

Mahasiswa 138.32 10.73

.1,784 0,171

Sumber : Data primer yang diolah

Hasil pengujian menunjukkan bahwa kelompok akuntan publik memiliki

persepsi etika profesi yang paling kecil dibanding akuntan pendidik maupun

mahasiswa. Namun dari hasil uji anova diperoleh nilai F sebesar 1,784 dengan

signifikansi se