BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Literatur

2.1.1 Nilai Perusahaan

Menurut Weston and Copeland (1999) Nilai perusahaan dapat

didefinisikan sebagai nilai wajar perusahaan yang menggambarkan persepsi

investor terhadap emiten bersangkutan. Dalam hal ini ini konsep dasar nilai

perusahaan dapat dijelaskan sebagai berikut : V= B + S dimana V adalah nilai

perusahaan, B adalah nilai pasar dari liability dan S adalah nilai pasar dari equity

(Weston and Copeland, 1999). Nilai perusahaan merupakan penjumlahan nilai

pasar hutang dan nilai pasar ekuitas, sehingga jika tujuan manajemen ingin

menaikan nilai perusahaan maka manajemen harus memilih komposisi liability

terhadap equity yang menghasilkan nilai perusahaan yang maksimum.

Menurut Fama (1978, dalam Samisi 2013: 454) nilai perusahaan akan

tercermin dari harga sahamnya. Harga saham didasarkan penilaian eksternal

terhadap asset perusahaan serta pertumbuhan pasar saham. Harga pasar saham

yang terbentuk disebut nilai pasar perusahaan karena mencerminkan nilai asset

perusahaan sesungguhnya. Semakin tinggi harga suatu saham maka semakin

tinggi nilai perusahaan, karena nilai perusahaan merupakan persepsi investor

terhadap perusahaan tersebut dikaitkan dengan harga saham.

Dilihat dari segi resiko, resiko kredit (NPL) merupakan salah satu resiko

Dendrawijaya (2009, dalam putri 2013:4) mengemukakan dampak dari

keberadaaan NPL yang tidak wajar salah satunya adalah hilangnya kesempatan

memperoleh income dari kredit yang diberikan sehingga mengurangi perolehan

laba dan berpengaruh buruk terhadap profitabilitas perusahaan. Nilai

profitabilitas yang negatif dapat menurunkan nilai perusahaan. Karena pihak

eksternal akan menilai perusahaan melalui kinerja keuangan perusahaan

tersebut.

Menurut Mogdiliani dan Miller (dalam Nugroho, 2013:13) Nilai

perusahaan ditentukan oleh earning power dari asset perusahaan. Earning yang

positive berarti perusahaan mampu menghasilkan laba dengan menggunakan

keseluruhan asset yang dimiliki. Semakin tinggi earning yang diperoleh

perusahaan maka semakin tinggi nilai perusahaan.

Menurut Harnanto (1984: 174, dalam Gunawan 2011:32) bagi pemilik

perusahaan, perusahaan yang tidak/kurang likuid berarti mengurangi kesempatan

untuk memperoleh keuntungan yang lebih besar atau kehilangan kontrol terhadap

sebagian atau keseluruhan modal yang diinvestasikan. Kehilangan kesempatan

memperoleh laba perusahaan berarti menurunkan persepsi investor terhadap nilai

perusahaan.

Ada beberapa rasio yang digunakan untuk mengukur nilai perusahaan,

yang paling popular di kalangan investor adalah dengan menggunakan Price to

Book Value (PBV). Dalam penelitian ini rasio yang digunakan untuk

Menurut Sartono (2001:120) rasio harga saham terhadap nilai buku

perusahaan atau Price to Book Value (PBV), menunjukkan tingkat kemampuan

perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan.

Nilai Price to Book Value (PBV) menggambarkan berapa kali nilai pasar suatu

saham di hargai pada nilai bukunya, atau untuk mengukur tingkat kemahalan

dari suatu saham. Semakin tinggi nilai Price to Book Value (PBV)

menunjukkan nilai perusahaan yang semakin meningkat. Begitu pula sebaliknya.

Menurut Brigham (2010:151) Rasio harga pasar suatu saham terhadap

nilai bukunya memberikan indikasi pandangan investor terhadap nilai

perusahaan. Perusahaan yang dipandang baik oleh investor dijual dengan rasio

nilai buku yang lebih tinggi dibandingkan perusahaan dengan pengembalian

yang rendah. Keberadaan nilai Price to Book Value (PBV) sangat penting bagi

investor untuk menilai saham-saham mana yang overvalued atau undervalued

dalam perencanaan investasi saham perbankan. Semakin tinggi nilai rasio ini

semakin tinggi tingkat kepercayaan pasar terhadap prospek perusahaan, begitu

juga sebaliknya semakin rendah rasio ini kepercayaan publik terhadap prospek

perusahaan menurun yang berakibat pada menurunnya permintaan terhadap

saham perusaaan yang berimbas pada penurunan harga saham.

Price to Book Value (PBV) dapat dirumuskan sebagai berikut:

PBV

=

H P P L

2.1.2 Rasio-Rasio Keuangan Yang Digunakan

Rasio-rasio yang digunakan dalam penelitian ini terdiri atas:

a. Capital Adequacy Ratio (CAR)

Modal bank terdiri atas dua macam, yaitu modal inti dan modal

pelengkap. Modal dalam penelitian ini diproksikan oleh Capital Adequacy Ratio

(CAR). Capital Adequacy Ratio (CAR) merupakan rasio untuk mengukur

permodalan dan cadangan penghapusan dalam menanggung perkreditan, terutama

risiko terjadi karena bunga gagal ditagih (Kasmir, 2008:295). Rasio kecukupan

modal atau Capital Adequacy Ratio (CAR) diperoleh dengan membandingkan

jumlah modal dengan Aktiva Tertimbang Menurut Resiko (ATMR). Menurut

Abdullah (2005:60) melalui rasio ini akan diketahui kemampuan menyanggah

aktiva bank terutama kredit yang disalurkan dengan sejumlah modal bank.

Semakin tinggi Capital Adequacy Ratio (CAR) semakin baik suatu perusahaan

karena modal yang cukup dapat digunakan perusahaan untuk penyaluran kredit

yang dapat meningkatkan profitabilitas perusahaan.

Kecukupan modal bank terkait dengan peranan bank sebagai financial

intermediary. Semakin baik kemampuan bank dalam mencapai kecukupan modal

semakin tinggi tingkat kepercayaan masyarakat terhadap bank tersebut. Sehingga

bank dapat menghimpun dana untuk memenuhi kebutuhan pendanaan

perusahaannya.

Capital Adequacy Ratio (CAR) dapat dirumuskan sebagai berikut:

b. Non Performing Loan (NPL)

Risk Profile dalam penelitian ini diproksikan oleh Non Performing Loan

(NPL). Non Performing Loan (NPL) merupakan salah satu kunci untuk menilai

kualitas kinerja bank. Menurut Kasmir (2008:292), Credit Risk Ratio / NPL

merupakan rasio untuk mengukur risiko terhadap kredit yang disalurkan dengan

membandingkan kredit macet dengan kredit yang disalurkan.

Menurut Riyadi (2006:161) semakin besar tingkat NPL menunjukkan

bahwa bank tersebut tidak professional dalam pengelolaan kreditnya sekaligus

memberikan indikasi bahwa tingkat resiko atas pemberian kredit pada bank

tersebut cukup tinggi searah dengan tingginya NPL yang dihadapi bank. Jadi,

Non Performing Loan (NPL) dapat mengindikasikan adanya masalah dalam

bank. Meningkatnya Non Performing Loan (NPL) dapat berpengaruh negatif

terhadap bank. Salah satu dampak tersebut adalah berkurangnya modal yang

dimiliki oleh bank. Non Performing Loan (NPL) atau kredit macet juga

merupakan salah satu indikator untuk mengukur kemampuan bank mengkover

resiko kegagalan pengembalian kredit oleh debitur. Semakin kecil Non

Performing Loan (NPL) semakin kecil pula resiko kredit macet yang ditanggung

pihak bank.

Pembayaran kredit oleh debitur merupakan suatu keharusan agar

operasional perbankan dapat berjalan dengan baik. Jika terjadi penunggakan

pembayaran kredit oleh debitur maka bank dapat mengalami masalah

permodalan, yang dapat berpengaruh terhadap masalah kinerja perbankan dan

Didalam laporan keuangan bank, Non Performing Loan (NPL) ada 2

macam, yaitu Non Performing Loan (NPL) groos dan Non Performing Loan

(NPL) net. Non Performing Loan (NPL) gross adalah Non Performing Loan

(NPL) yang membandingkan jumlah kredit berstatus kurang lancar, diragukan,

dan macet yang disatukan, dengan total kredit yang disalurkan. Sedangkan Non

Performing Loan (NPL) net hanya membandingkan kredit

berstatus macet dengan total kredit yang disalurkan (Hidayat, 2010). NPL yang

digunakan dalam penelitian ini adalah Non Performing Loan (NPL) gross karena

telah menghitung seluruh resiko kredit.

Non Performing Loan (NPL) dirumuskan sebagai berikut:

c. Return on Assets (ROA)

Earning dalam penelitian ini diproksikan oleh Return on Assets (ROA).

Return on Assets (ROA) menurut Kasmir (2012:201) adalah rasio yang

menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam

perusahaan.

Menurut Mogdiliani dan Miller (dalam Nugroho, 2013:13) Nilai

perusahaan ditentukan oleh earning power dari asset perusahaan. Return on

Assets (ROA) digunakan untuk mengukur kemampuan perusahaan atas

pengembalian perusahaan dari seluruh pendanaan (aktiva) yang diberikan kepada

perusahaaan. Rasio ini dihitung dengan cara membandingkan antara laba bersih

menghasilkan laba dari total aktiva perusahaan. Sebaliknya Return on Assets

(ROA) yang negative menggambarkan dari keselurahan aktiva perusahaan,

perusahaan mengalami kerugian. Semakin tinggi nilai rasio ini semakin baik

perusahaan, begitu juga sebaliknya semakin rendah nilai ini semakin menurun

kinerja suatu perusahaan. Return on Assets (ROA) mampu mengukur

kemampuan perusahaan menghasilkan keuntungan di masa lampau untuk

kemudian diproksikan di masa depan.

Semakin besar Return on Assets (ROA) menunjukkan kinerja suatu

perusahaan semakin baik, karena adanya tingkat pengembalian atas investasi

yang semakin tinggi. Return on Assets (ROA) juga merupakan perkalian antara

faktor net income margin dengan assets turnover. Net income margin

menggambarkan seberapa besar laba yang dapat dihasilkan dari setiap penjualan

yang di ciptakan, sedangkan assets turnover menggambarkan seberapa jauh

perusahaan mampu menciptakan penjualan dari aktiva yang dimiliki. Apabila

salah satu dari rasio tersebut meningkat maka Return on Assets (ROA) juga akan

meningkat.

Return on Assets (ROA) dapat dirumuskan sebagai berikut:

d. Loan to Deposit Ratio (LDR)

Liquidity dalam penelitian ini di proksikan oleh Loan to Deposit Ratio

komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana dari

masyarakat dan modal sendiri yang digunakan (Kasmir 2008:290).

Tujuan perhitungan Loan to Deposit Ratio (LDR) adalah untuk

mengetahui seberapa jauh suatu bank memiliki kondisi sehat dalam menjalankan

kegiatan operasionalnya. Bank dikatakan likuid jika bank tersebut dapat

memenuhi kewajiban hutang-hutangnya dan dapat membayar kembali semua

dana yang diterima dari pihak ketiga.

Menurut Taswan (2006:114) semakin tinggi LDR mengindikasikan

semakin rendahnya kemampuan likuiditas bank yang bersangkutan, kondisi ini

yang disebabkan karena jumlah yang di perlukan untuk membiayai kredit

menjadi semakin besar. Jadi, Loan to Deposit Ratio (LDR) yang meningkat

menggambarkan besarnya kredit yang disalurkan dengan tujuan memperoleh

laba. Jika bank tersebut tidak mampu menyalurkan dana yang dihimpun (idle

cash) bank tersebut dapat mengalami kerugian. Loan to Deposit Ratio (LDR)

juga dapat digunakan untuk menilai strategi manajemen. Manajemen yang

bersifat konservatif memiliki nilai rasio Loan to Deposit Ratio (LDR) yang

rendah, karena adanya pembatasan pemberian kredit. Begitu juga sebaliknya

manajemen bank yang agresif memiliki nilai rasio Loan to Deposit Ratio (LDR)

yang tinggi.

Loan to Deposit Ratio (LDR) dapat dirumuskan sebagai berikut:

2.2 Penelitian Terdahulu

Penelitian Srihayati dkk (2015) yang bertujuan untuk menganalisis

pengaruh kinerja keuangan perbankan terhadap nilai perusahaan dengan metode

Tobin’s Q. Objek penelitian yang digunakan adalah perusahaan perbankan yang

listing di kompas 100 selama periode 2009 sampai tahun 2013. Hasil penelitian

menunjukkan bahwa variabel keuangan secara bersama-sama berpengaruh secara

signifikan terhadap nilai perusahaan. Sedangkan secara parsial Capital Adequacy

Ratio (CAR) berpengaruh positif terhadap nilai perusahaan, Non Performing

Loan (NPL) berpengaruh negatif terhadap nilai perusahaan, Biaya Operasional

per Pendapatan Operasional (BOPO) berpengaruh negatif terhadap nilai

perusahaan, Loan to Deposit Ratio (LDR) berpengaruh negatif terhadap nilai

perusahaan dan Net Interest Margin (NIM) berpengaruh negatif terhadap nilai

perusahaan.

Hidayat (2014) meneliti pengaruh rasio kesehatan perbankan terhadap

nilai perusahaan perbankan yang terdaftar di BEI dengan menggunakan profil

resiko, profil pendapatan dan profil permodalan sebagai variable independen dan

nilai perusahaan yang diukur dengan Price to Book Value (PBV) sebagai variabel

dependen. Sampel yang digunakan berjumlah 40 sampel perbankan yang listing

dari tahun 2008 sampai tahun 2011. Pengujian sampel menunjukkan bahwa

semua variabel independen yang terdiri atas profil resiko, profil pendapatan dan

profil permodalan secara bersama-sama berpengaruh positif signifikan terhadap

nilai perusahaan. Hasil penelitian menunjukkan bahwa profil pendapatan

perusahaan. Dimana investor lebih tertarik pada laba yang dicetak oleh

perusahaan. Pemilik modal dan investor juga secara keseluruhan memperhatikan

peranan profil lain dalam melihat nilai perusahaan.

Kusuma dan Musaroh (2014) dalam penelitiannya menguji pengaruh rasio

keuangan terhadap nilai perusahaan perbankan yang terdaftar di Indonesia. Hasil

penelitian menunjukkan bahwa ROA, NIM, LDR berpengaruh positif terhadap

nilai perusahaan, RAR berpengaruh negatif, APB dan ROE tidak berpengaruh

terhadap nilai perusahaan.

Fahrizal (2013) dalam penelitiannya menguji pengaruh Return on Assets

(ROA), Return on Equity (ROE) dan Investment Opportunity Set (IOS) terhadap

nilai perusahaan. Sampel yang digunakan berjumlah 12 perusahaan manufaktur

sektor consumer goods yang listing di BEI periode 2002 sampai tahun 2011

dengan jumlah sampel 120 laporan keuangan. Hasil penelitian menunjukkan

bahwa ROA berpengaruh positif dan signifikan terhadap nilai perusahaa, ROE

berpengaruh negatif dan signifikan terhadap nilai perusahaan dan IOS

berpengaruh positif dan signifikan terhadap nilai perusahaan.

Nugroho (2013) dalam penelitiannya menguji pengaruh Good Corporate

Governance (GCG), Return On Assets dan ukuran perusahaan terhadap nilai

perusahaan yang terdaftar di Indonesia. Sampel yang digunakan dalam penelitian

ini berjumlah 58 sampel perusahaan yang listing di BEI periode 2008 sampai

tahun 2011. Hasil penelitian menunjukkan bahwa Good Corporate Governance

(GCG) tidak berpengaruh positif terhadap nilai perusahaan. Return On Assets

positif ukuran perusahaan terhadap nilai perusahaan. Variabel GCG, ROA dan

ukuran perusahaan secara simultan berpengaruh positif dan signifikan terhadap

nilai perusahaan.

Charningsih (2009) dalam penelitiannya menguji pengaruh Good

Corporate Governance (GCG) terhadap hubungan antara kinerja keuangan dan

nilai perusahaan. Sampel yang digunakan dalam penelitian tersebut berjumlah 23

sampel perusahaan property dan real estate yang terdaftar di BEI periode 2007

sampai tahun 2008 dengan total 46 pengamatan. Hasil penelitian menunjukkan

ROA brpengaruh negatif terhadap nilai perusahaan. Sedangkan ROE tidak

berpengaruh terhadap nilai perusahaan, dan proporsi komisaris independen tidak

mempunyai nilai signifikan terhadap nilai perusahaan. Sehingga dapat dikatakan

bahwa komisaris independen tidak mampu memoderasi hubungan kinerja

keuangan terhadap nilai perusahaan. Hal ini disebabkan oleh kemungkinan

adanya komisaris independen dalam perusahaan hanyalah bersifat formalitas

untuk memenuhi regulasi saja dan tidak dimaksudkan untuk menegakkan Good

Corporate Governance (GCG) di dalam perusahaan. Sehingga keberadaan

komisaris ini tidak untuk menjalankan fungsi monitoring yang baik dan tidak

menggunakan independensinya untuk mengawasi kebijakan direksi.

Pane (2004) dalam penelitiannya menguji pengaruh going concern

terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di BEI

periode tahun 2000 sampai tahun 2003 dengan jumlah 10 sampel. Hasil

penelitian menunjukkan bahwa Variabel Quick Ratio (QR) mempunyai

Banking Ratio(BR) mempunyai pengaruh positif tidak signifikan terhadap nilai

perusahaan. Variabel ROA mempunyai pengaruh negatif tidak signifikan

terhadap nilai perusahaan. Variabel Interest Margin on Loan (IML) mempunyai

pengaruh positif tidak signifikan terhadap nilai perusahaan. Variabel Capital

Adequacy Ratio (CAR) mempunyai pengaruh positif dan signifikan terhadap

Tabel 2.1 Penelitian Terdahulu

Variabel Kinerja keuangan secara bersama-sama tidak berpengaruh secara signifikan terhadap nilai perusahaan. Secara parsial CAR berpengaruh positif tidak signifikan terhadap nilai perusahaan, NPL berpengaruh negatif tidak signifikan terhadap nilai perusahaan, BOPO berpengaruh negatif tidak signifikan terhadap nilai perusahaan, LDR berpengaruh negative signifikan terhadap nilai perusahaan dan NIM berpengaruh negatif tidak

Tabel 2.1 (Lanjutan)

Pengaruh Return on Assets

(ROA), Return on Equity

ROA berpengaruh positif dan signifikan terhadap nilai perusahaan, ROE berpengaruh negatif dan signifikan terhadap nilai perusahaan dan IOS berpengaruh positif dan signifikan terhadap nilai perusahaan.

Tabel 2.1 (Lanjutan)

Tidak terdapat pengaruh positif Good Corporate Governance (GCG) terhadap nilai perusahaan. Terdapat pengaruh positif Return On Assets (ROA terhadap nilai perusahaan.Tidak terdapat pengaruh positif ukuran perusahaan (Size) terhadap nilai perusahaan. Variabel

Good Corporate Governance (GCG),

Return On Assets (ROA) dan ukuran perusahaan secara simultan berpengaruh positif dan signifikan terhadap nilai perusahaan.

ROA berpengaruh negatif signifikan terhadap nilai perusahaan. Sedangkan ROE tidak berpengaruh signifikan terhadap nilai perusahaan, dan proporsi komisaris independen tidak mempunyai nilai signifikan terhadap nilai perusahaan. Sehingga dapat dikatakan bahwa komisaris independen tidak mampu memoderasi hubungan kinerja keuangan dengan nilai perusahaan

Tabel 2.1 (Lanjutan)

No Peneliti Judul Penelitian Variabel Hasil Penelitian

7 Pane (2004)

Pengaruh Going Concern

Terhadap Nilai Perusahaan Pada Perusahaan Perbankan di Bursa Efek Jakarta

Variabel Dependen: Nilai Perusahaan

Variabel Independen:

Going Concern

Variabel Quick Ratio (QR) mempunyai pengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Variabel

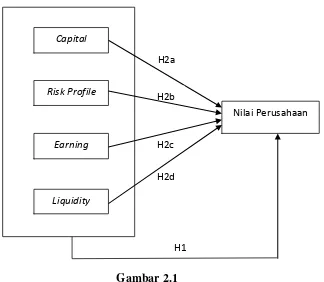

2.3 Kerangka Konseptual Penelitian

Gambar 2.1

Kerangka Konseptual Penelitian

Penjelasan Kerangka konseptual

Penelitian ini bermaksud untuk meneliti pengaruh capital , risk profile,

earning dan liquidity terhadap nilai perusahaan, dengan objek penelitian

bank-bank umum go public yang terdaftar di Bursa Efek Indonesia (BEI).

Capital dalam penelitian ini diproksikan sebagai jumlah modal yang

dikelola oleh sebuah bank dalam menjalankan fungsinya. Dalam memenuhi

kecukupan modal, bank mengacu pada aturan yang dibuat oleh Bank Indonesia

bersama dengan OJK. Dalam hubungannya dengan rentabilitas, bank yang ingin

memperoleh laba lebih tinggi harus menyediakan modal yang lebih besar.

Semakin besar kredit yang disalurkan dalam rangka memperoleh laba maka Capital

Risk Profile

Earning

Liquidity

Nilai Perusahaan

H1 H2a

H2b

H2c

resiko yang ditanggung oleh bank semakin tinggi pula. Selain itu, Ketersediaan

modal yang besar meningkatkan likuiditas bank. Bank dengan kecukupan modal

yang bagus akan meningkatkan kepercayaan masyarakat terhadap bank tersebut.

Kepercayaan masyarakat yang meningkat akan meningkatkan nilai perusahaan.

Risk profile dalam penelitian ini diproksikan sebagai risiko inheren dan

kualitas penerapan manajemen resiko dalam operasional perbankan. Resiko

kredit macet merupakan resiko yang besar pengaruhnya dalam operasional

perbankan. Resiko kredit macet adalah resiko akibat gagal bayar debitur atau

pihak lain dalam memenuhi kewajibannya kepada bank. Penilaian resiko inheren

merupakann resiko yang melekat dalam kegiatan operasional perbankan, yang

dapat berpengaruh terhadap posisi keuangan bank. Bank dengan nilai risiko

kredit yang tinggi akan menurunkan kepercayaan masyarakat terhadap bank

tersebut. Kepercayaan masyarakat yang menurun akan menurunkan nilai

perusahaan.

Earning dalam penelitian ini diproksikan sebagai kinerja earning,

sumber-sumber earning, dan sustainability earning perbankan. Dalam hubungannya

dengan penyaluran kredit dalam rangka memperoleh laba, Semakin tinggi kredit

yang disalurkan dalm rangka memperoleh laba semakin kecil kecukupan modal

perbankan dan semakin kecil juga tingkat likuiditas bank. Besarnya kredit yang

disalurkan juga meningkatkan resiko kredit macet bagi bank. Bank dengan

rentabilitas yang tinggi akan meningkatkan kepercayaan masyarakat terhadap

bank tersebut. Kepercayaan masyarakat yang meningkat akan meningkatkan nilai

Liquidity dalam penelitian ini diproksikan sebagai kemampuan bank

untuk memenuhi kewajiban jangka pendeknya dengan alat-alat lukuid yang

dimilikinya. Dalam hubungannya dengan memperoleh laba, semakin tinggi

jumlah kredit yang disalurkan dalam rangka memperoleh laba, semakin kecil

tingkat likuiditas bank, semakin rendah tingkat likuiditas bank semakin kecil juga

tingkat kecukupan modal bank. Tingkat likuiditas yang rendah memunculkan

resiko likuiditas. Bank dengan tingkat likuiditas yang bagus akan meningkatkan

nilai perusahaan dari persepsi investor.

Dalam penelitian ini variabel nilai perusahaan sebagai variabel dependen

di proksikan oleh PBV (Price to Book Value). Sedangkan variabel independen

yaitu capital, risk profile, earning dan liquidity masing-masing di proksikan oleh

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Assets

(ROA) Dan Loan to Deposit Ratio (LDR).

Capital Adequacy Ratio (CAR) merupakan indikator kesehatan bank.

CAR adalah ukuran kecukupan modal bank yang mencerminkan modal minimum

yang harus dimiliki bank untuk menjamin kepentingan pihak ketiga. Kecukupan

modal sangat penting bagi bank untuk menutupi kerugian yang mungkin terjadi

dari aktivitas operasionalnya. Nilai CAR bank yang tinggi akan meningkatkan

nilai perusahaan melalui peningkatan kepercayaan masyarakat.

Non Performing Loan (NPL) merupakan indikator terjadinya masalah

dalam bank. NPL memberikan dampak negatif terhadap kinerja bank. Dampak

modal akan menyebabkan turunnya kinerja bank dan akan berdampak terhadap

penurunan nilai perusahaan.

Return On Assets (ROA) merupakan raasio yang digunakan untuk melihat

kemampuan perusahaan dalam menghasilkan laba bersih. Semakin tinggi rasio

ini menunjukkan semakin tinggi pula nilai perusahaan. Loan to Deposit Ratio

(LDR) merupakan rasio likuiditas bank. Rasio LDR yang tinggi menunjukkan

bank relatif tidak liquid. Bank yang tidak liquid akan berdampak terhadap

penurunan nilai perusahaan. Begitu juga sebaliknya.

Semakin besar jumlah kredit yang diberikan bank akan kepada

masyarakat semakin kecil tingkat likuiditas bank, semakin rendah tingkat

kecukupan modal bank dan semakin besar resiko kredit macet yang dihadapi

bank akan tetapi di sisi lain semakin tinggi tingkat laba yang diperoleh

perusahaan. Tingkat laba yang semakin tinggi akan meningkatkan kinerja

perusahaan di mata investor. Kinerja perbankan yang baik akan meningkatkan

nilai perusahaan.

2.4 Hipotesis Penelitian

Berdasarkan uraian dan kerangka konseptual diatas maka hipotesis

dalam penelitian ini adalah sebagai berikut:

1. Capital, Risk Profile, Earning dan Liquidity berpengaruh secara simultan

terhadap Nilai perusahaaan

2. Capital, Risk Profile, Earning dan Liquidity berpengaruh secara parsial