BAB

IX

ASPEK PEMBIAYAAN

Petunjuk Umum

Profil APBD Kabupaten Kendal

Profil Perkembangan Investasi Pembangunan Bidang Cipta

Karya yang Didanai APBN, APBD Provinsi, APBD

Kabupaten, Swasta dan Masyarakat

Proyeksi dan Rencana Investasi Pembangunan Cipta Karya

Keterpaduan Strategi Peningkatan Investasi Pembangunan

Bidang Cipta Karya

9.1 Petunjuk Umum

Dengan diberlakukannya Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian

Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah

Kabupaten/ Kota, maka Pemerintah Kabupaten mempunyai kewajiban untuk menyelenggarakan dan

melaksanakan urusan pemerintahan daerah yang menjadi kewenangannya. Urusan pemerintahan

daerah dimaksud meliputi: Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan kepada

masyarakat dan meningkatkan kesejahteraan masyarakat.

Birokrasi dalam melaksanakan urusan pemerintahan daerah tersebut secara umum berperan

menjalankan 3 (tiga) fungsi utama, yaitu: fungsi pelayanan, fungsi pembangunan dan fungsi

pemerintahan umum. Fungsi pelayanan berhubungan dengan unit organisasi pemerintahan yang pada

hakikatnya merupakan bagian atau berhubungan dengan masyarakat. Fungsi utamanya adalah

pelayanan publik (public service) langsung kepada masyarakat. Fungsi pembangunan berhubungan

dengan organisasi pemerintah yang menjalankan salah satu urusan pemerintahan daerah guna

mencapai tujuan pembangunan. Fungsi pokoknya adalah Development function atau adaptive function.

rangka penyelenggaraan pemerintahan Daerah dalam kurun waktu satu tahun. APBD selain itu juga

merupakan instrumen dalam rangka mewujudkan pelayanan dan peningkatan kesejahteraan

masyarakat. Berkaitan dengan hal tersebut maka pengalokasian anggaran belanja yang secara rutin

merupakan kebutuhan dalam rangka pelaksanaan setiap urusan pemerintahan daerah menjadi tolok

ukur bagi tercapainya kesinambungan serta konsistensi pembangunan daerah secara keseluruhan

menuju tercapainya sasaran yang telah disepakati bersama.

Bertitik tolak dari target kinerja pembangunan daerah yang akan dicapai dan dengan

memperhatikan keterbatasan sumber daya yang ada, maka dalam rangka pencapaian tujuan

pembangunan daerah perlu mengarahkan dan memanfaatkan sumber daya yang ada secara berdaya

guna dan berhasil guna dengan disertai pengawasan dan pengendalian yang ketat sesuai ketentuan

perundang-undangan yang berlaku. Hal ini dimaksudkan agar target kinerja pembangunan daerah yang

telah ditetapkan dapat tercapai.

Mengacu pada Peraturan Pemerintah nomor 58 tahun 2005 tentang Pengelolaan Keuangan

Daerah, maka penyusunan APBD Kabupaten Kendal didasarkan pada Kebijakan Umum APBD (KUA)

dan Prioritas dan Plafon Anggaran (PPA) yang telah disepakati bersama antara Pemerintah Daerah dan

DPRD. Kebijakan Umum APBD (KUA) dimaksudkan sebagai pijakan dan dasar bagi Pemerintah

Daerah dan DPRD dalam membahas dan menyepakati PPA yang selanjutnya menjadi bahan utama

penyusunan RAPBD, oleh karena itu KUA tersebut juga memberikan landasan dan pedoman bagi

setiap Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun program dan kegiatan yang akan

dilaksanakan pada tahun datang dalam rangka pelaksanaan urusan pemerintahan daerah yang

menjadi kewenangannya. Rencana program dan kegiatan beserta anggarannya dimaksud dituangkan

dalam Rencana Kegiatan dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) serta rencana

pelaksanaannya sesuai tugas pokok dan fungsinya masing-masing.

Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakikatnya merupakan perwujudan

amanat rakyat kepada eksekutif dan legislatif untuk meningkatkan kesejahteraan dan pelayanan umum

kepada masyarakat dalam batas otonomi daerah yang dimiliki. Bertitik tolak pada hal tersebut, maka

setiap penyusunan APBD Kabupaten Kendal disusun dengan memperhatikan prinsip-prinsip:

1. Partisipasi Masyarakat

Hal ini mengandung makna bahwa pengambilan keputusan dalam proses penyusunan dan

penetapan APBD sedapat mungkin melibatkan partisipasi masyarakat sehingga masyarakat

mengetahui akan hak dan kewajibannya dalam pelaksanaan APBD.

2. Transparansi

Anggaran Pendapatan dan Belanja Daerah (APBD) yang disusun harus dapat menyajikan

sumber pendanaan pada setiap jenis/ obyek belanja serta korelasi antara besaran anggaran

dengan manfaat dan hasil yang dicapai dari suatu kegiatan yang dianggarkan. Oleh karena

itu, setiap pengguna anggaran harus bertanggung jawab terhadap penggunaan sumber daya

yang dikelola untuk mencapai hasil yang ditetapkan.

3. Disiplin Anggaran

Anggaran daerah disusun berdasarkan kebutuhan riil dan prioritas masyarakat di daerah

sesuai dengan target dan sasaran pembangunan daerah. Dengan demikian, dapat dihindari

adanya kebiasaan alokasi anggaran pembangunan ke seluruh sektor yang kurang efisien dan

efektif.

4. Keadilan Anggaran

Pajak daerah, retribusi daerah dan pungutan daerah lainnya yang dibebankan kepada

masyarakat harus mempertimbangkan kemampuan untuk membayar, masyarakat yang

memiliki kemampuan pendapatan rendah secara proporsional diberi beban yang sama,

sedangkan masyarakat yang mempunyai kemampuan untuk membayar tinggi diberikan

beban yang tinggi pula. Untuk menyeimbangkan kedua kebijakan tersebut pemerintah daerah

dapat melakukan diskriminasi tarif secara rasional guna menghilangkan rasa ketidakadilan.

Selain daripada itu dalam mengalokasikan belanja daerah, harus mempertimbangkan

keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan masyarakat tanpa

diskriminasi pemberian pelayanan.

Pemerintah Daerah di dalam menetapkan besaran pajak dan retribusi harus mampu

menggambarkan nilai-nilai rasional dan transparan terkait dengan penentuan hak-hak dan

tingkat pelayanan yang diterima oleh masyarakat di daerah. Mengingat, adanya beban

pembiayaan yang dipikul langsung maupun tidak langsung oleh kelompok masyarakat melalui

mekanisme pajak/ retribusi, serta adanya keharusan untuk merasionalkan anggaran yang

lebih menguntungkan bagi kepentingan masyarakat dan mampu merangsang pertumbuhan

b. Penetapan prioritas kegiatan dan penghitungan beban kerja serta penetapan harga

satuan yang rasional.

6. Taat Azas

Anggaran Pendapatan dan Belanja Daerah (APBD) sebagai kebijakan daerah yang

ditetapkan dengan Peraturan Daerah di dalam penyusunannya tidak boleh bertentangan

dengan peraturan perundang-undangan yang lebih tinggi, kepentingan umum dan peraturan

daerah lainnya.

9.2 Profil Keuangan Kabupaten Kendal

9.2.1 Arah Kebijakan Keuangan Daerah

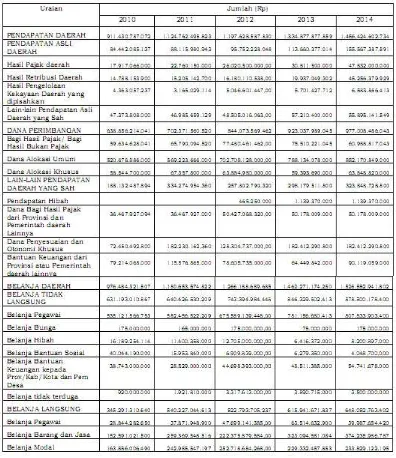

APBD Kabupaten Kendal selama periode tahun 2010-2014 mengalami peningkatan, baik

peningkatan pendapatan dan peningkatan belanja. Pertumbuhan pendapatan selama periode

tersebut rata-rata sebesar 12,61%, sedangkan rata-rata pertumbuhan belanja sebesar 12,01%,

Sedangkan APBD Kabupaten Kendal Tahun 2015 diproyeksikan sebesar Rp.

1.431.006.932.416,- (Satu triliun empat ratus tiga puluh satu miliar, enam juta, sembilan ratus

tiga puluh dua ribu, empat ratus enam belas rupiah). APBD tersebut dipergunakan untuk

Belanja Tidak Langsung dan Belanja Langsung. Untuk Belanja Tidak Langsung diperkirakan

sebesar Rp. 916.935.958.239,- sedangkan alokasi belanja langsung diperkirakan sebesar Rp.

514.070.974.177,-.

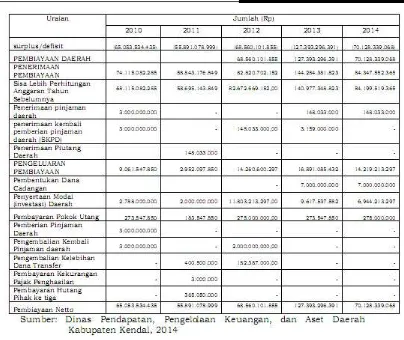

Selama kurun waktu 2010 - 2013 APBD Kabupaten Kendal selalu mengalami kondisi defisit.

Defisit yang terjadi pada kisaran 5-6% namun pada tahun 2013, defisit terjadi sampai dengan

9,54% namun kemudian pada tahun 2014 kembali turun menjadi 4,82%. Kondisi tersebut harus

diwaspadai dan diupayakan agar defisit anggaran terus dapat dikurangi.

Pemerintah Kabupaten Kendal berupaya menutup defisit anggaran tersebut dengan melakukan

pinjaman daerah, di samping menggunakan Sisa Lebih Pembiayaan Anggaran (SILPA) dan

penerimaan piutang daerah. Pinjaman daerah ini memang mengandung resiko karena apabila

pendapatan daerah tidak dapat menutup defisit tersebut, maka pinjaman tersebut menjadi

beban pada tahun anggaran berikutnya. Adapun untuk tahun-tahun mendatang defisit

diharapkan tidak lebih dari 5%.

Adapun rincian APBD 2010-2014 diuraikan Pada Tabel IX-1. dan Perbandingan Antara

Tabel IX - 1.

Tabel IX - 2.

Perbandingan antara Pendapatan Daerah dengan Belanja Daerah pada APBD Kabupaten Kendal Tahun 2010 - 2014 dan Target Tahun 2015

Prinsip penyusunan APBD Tahun Anggaran Tahun-tahun mendatang didasarkan pada

prinsip sebagai berikut :

a. Sesuai dengan kebutuhan penyelenggaraan pemerintah daerah berdasarkan urusan dan

kewenangannya;

b. Tepat waktu, sesuai dengan tahapan dan jadual yang telah ditetapkan dalam peraturan

perundang-undangan;

informasi selauas-luasnya tentang APBD;

d. Partisipatif, dengan melibatkan masyarakat;

e. Memperhatikan asas keadilan dan kepatutan; dan tidak bertentangan dengan kepentingan

umum, peraturan yang lebih tinggi dan peraturan daerah lainnya.

9.2.2 Arah Kebijakan Pendapatan Daerah (PAD)

Pendapatan daerah sebagaimana ketentuan yang berlaku dikelompokkan menjadi tiga jenis.

Pengelompokan tersebut adalah sebagai berikut:

a. Pendapatan Asli Daerah (PAD), meliputi Pendapatan Pajak Daerah, Pendapatan Retribusi

Daerah, Pendapatan Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan Lain-lain

Pendapatan Asli Daerah yang sah;

b. Dana Perimbangan, meliputi Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak, Dana Alokasi

Umum, dan Dana Alokasi Khusus;

c. Lain-lain Pendapatan Daerah yang Sah, meliputi Pendapatan Hibah, Pendapatan Dana

Darurat, Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya, Dana

Penyesuaian dan Otonomi Khusus, serta Bantuan Keuangan dari Provinsi atau Pemerintah

Daerah Lainnya.

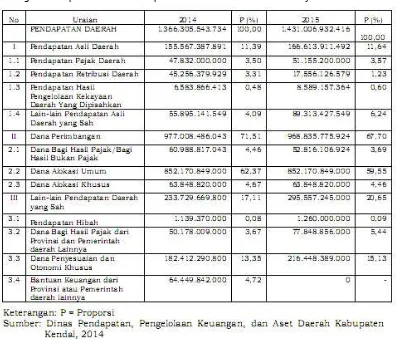

Pada tahun 2014 proporsi Pendapatan Asli Daerah (PAD) sebesar 11,39% dari total

pendapatan daerah yaitu sebesar Rp.155.567.387.891,00. Sedangkan pendapatan daerah

sebagian besar masih berasal dari dana perimbangan dengan proporsi 71,51% dan lain-lain

pendapatan daerah yang sah 17,11%. Pada Rencana tahun 2015 proporsi pendapatan asli

daerah diperkirakan naik menjadi 11,64%. Kenaikan tersebut berasal dari kenaikan pajak

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli

daerah yang sah. Target struktur pendapatan daerah di Kabupaten Kendal pada tahun 2013

Tabel IX - 3.

Target Pendapatan Daerah Kabupaten Kendal Tahun 2014 dan Proyeksi Tahun 2015

Pada Tabel IX - 4 terlihat bahwa PAD Kabupaten Kendal terus mengalami peningkatan,

dimana pada tahun 2011 Rp. 88.115.980.943,- meningkat menjadi Rp. 155.567.387.891,-

pada tahun 2014 atau meningkat sebesar 76,55% dengan rata-rata peningkatan per tahun

16,06%. maka PAD diproyeksikan akan meningkat menjadi Rp. 380.197.204.622,-. pada tahun

2020.

Tabel IX - 4.

Pendapatan Daerah Kabupaten Kendal Tahun 2011-2014 dan Proyeksi s/d Tahun 2020

Tahun PAD Pertumbuhan

(%)\

2011 88.115.980.943

2012 95.752.228.048 8,67%

2013 113.660.377.014 18,70%

2014 155.567.387.891 36,87%

2015 180.551.161.339

16,06%

2016 209.547.272.746

2017 243.200.094.586

2018 282.257.484.107

2019 327.587.402.751

2020 380.197.204.622

Strategi pengelolaan pendapatan daerah dilaksanakan melalui intensifikasi dan ekstensifikasi

pendapatan daerah. Intensifikasi pendapatan daerah dilakukan melalui:

a. Bersama SKPD pengelola pendapatan, ekspose potensi pendapatan;

b. Menyusun rencana pendapatan dalam satu tahun anggaran dan breakdown rencana per

bulan;

c. Survey lapangan guna penyusunan potensi pendapatan;

d. Evaluasi dan monitoring triwulanan terhadap realisasi pendapatan;

e. Meningkatkan koordinasi dan kerjasama dengan SKPD pengelola pendapatan.

Sedangkan ekstensifikasi pendapatan daerah dilakukan melalui cara:

a. Selalu memperbaharui basis data potensi pendapatan baik pajak daerah maupun retribusi

daerah dengan aktif melaksanakan pendataan di lapangan;

b. Memetakan potensi PAD sebagai dasar penentuan target pendapatan;

c. Melaksanakan pengkajian potensi pendapatan guna kemungkinan pengembangan

sumber-sumber pendapatan baru;

d. Selalu mengkaji dan memperhatikan peraturan perundangan yang berlaku guna penyiapan

produk hukum

9.2.3 Arah Kebijakan Penerimaan Pembiayaan Daerah

Penerimaan daerah Kabupaten Kendal dari tahun 2011 sampai dengan tahun 2014

didominasi oleh Sisa Lebih Pembiayaan Anggaran (SILPA) tahun sebelumnya. Pada rencana

tahun 2015 penerimaan daerah juga diproyeksikan masih didominasi oleh SILPA tahun

sebelumnya selain penerimaan pembiayaan dari pinjaman daerah dan penerimaan piutang

daerah. Pada tahun 2014 dan rencana tahun 2015 diperkirakan SILPA mengalami penurunan

karena penyerapan anggaran yang lebih baik pada tahun sebelumnya.

Perkembangan penerimaan daerah Kabupaten Kendal pada tahun 2011 – 2015 (rencana)

Tabel IX - 5.

Kinerja Penerimaan Daerah Kabupaten Kendal Realisasi Tahun 2011 - 2014 dan Target Tahun 2015

Optimalisasi sumber penerimaan daerah yang paling mungkin dapat dilakukan secara cepat,

yaitu penggunaan Sisa Lebih Pembiayaan Anggaran (SILPA) dan pengembangan alternatif

lain penerimaan pembiayaan, seperti pinjaman daerah, penerbitan surat obligasi, dan

penjualan aset yang dipisahkan, baik yang akan digunakan untuk penyertaan modal maupun

pembayaran angsuran pokok utang yang akan jatuh tempo, ataupun pengeluaran

pembiayaan lain yang timbul sebagai akibat pengembangan alternatif penerimaan

pembiayaan

9.2.4 Arah kebijakan Belanja Daerah

Belanja Daerah sebagaimana ketentuan dalam Permendagri Nomor 13 tahun 2006 jo

Permendagri Nomor 59 tahun 2007 tentang Pengelolaan Keuangan Daerah, terdiri dari:

a. Belanja Tidak Langsung, meliputi Belanja Pegawai, Belanja Bunga, Belanja Subsidi, Belanja

Hibah, Belanja Bantuan Sosial, Belanja Bagi Hasil kepada Provinsi/Kabupaten/Kota dan

Pemerintah Desa, Belanja Bantuan Keuangan kepadaProvinsi/Kabupaten/Kota dan

Pemerintah Desa, serta Belanja Tidak Terduga;

b. Belanja Langsung, meliputi Belanja Pegawai, Belanja Barang dan Jasa, serta Belanja

9.3 Profil Perkembangan Investasi Pembangunan Bidang Cipta Karya yang didanai APBN,

APBD PROV, APBD KAB/ KOTA, Swasta, dan Masyarakat)

9.3.1 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBN

Perkembangan investasi pembangunan Cipta Karya yang bersumber dari dana APBN selama

kurun waktu 3 – 4 tahun (tahun 2010 – 2014) baik melalui kegiatan Satker Dinas Cipta Karya dan Tata

Ruang Provinsi maupun Dana Alokasi Khusus (DAK) serta Dana kegiatan P2KP, PPIP , PAMSIMAS,

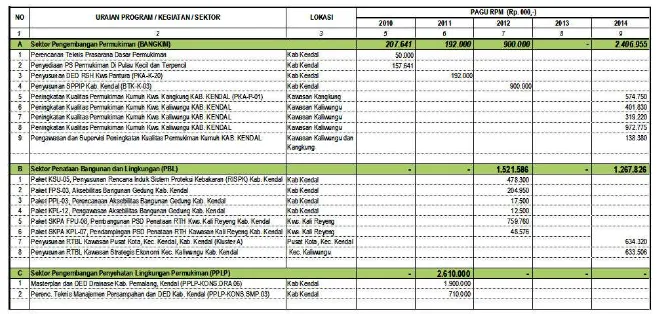

Tabel IX - 7.

Perkembangan Alokasi APBN (khusus DAK) Untuk Pembangunan Bidang Cipta Karya

di Kabupaten Kendal Periode Tahun 2010 – 2013

(dalam Rp. 000,)-

Sektor 2010 2011 2012 2013

Pengembangan Permukiman - 1.650.100.000 - -

Penataan Bangunan & Lingkungan - - - -

Pengembangan PLP - - - -

Pengembangan Air Minum 890.100.000 1.233.600.000 1.245.990.000 1.174.228.000

Total 890.100.000 2.883.700.000 1.245.990.000 1.174.228.000

Sumber: Dokumen Pelaksanaan Perubahan Anggaran satuan Kerja Perangkat Daerah (DPPA-SKPD) Tahun 2010 – 2013

Untuk kegiatan lain di Kabupaten Kendal yang dibiayai oleh Dana APBN periode Tahun 2010 –

2013 antara lain adalah :

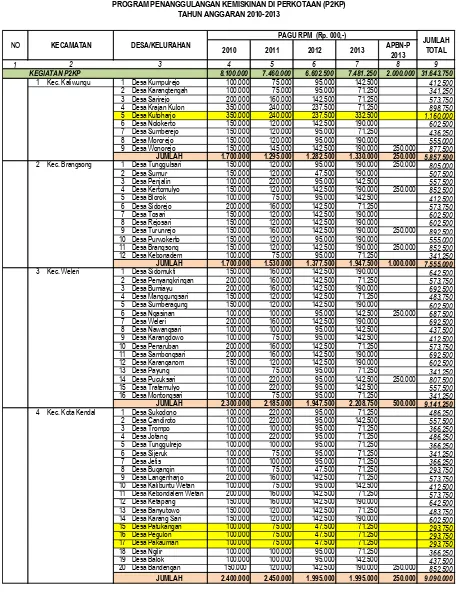

Kegiatan Program Penanggulangan Kemiskinan di Perkotaan (P2KP)

Dalam kurun waktu 4 tahun terakhir mulai tahun 2010 sampai dengan 2013 cukup variatif dalam

pengalokasiannya di 57 Desa 4 Kecamatan yaitu Kecamatan Kaliwungu, Kecamatan Brangsong,

Kecamatan Weleri dan Kecamatan Kota Kendal, dengan alokasi terbesar pada Desa Kutoharjo

Kecamatan Kaliwungu sebesaar Rp. 1.160.000.000,- dan yang terkecil di Desa Patukangan, Desa

Pegulon, Desa Pakauman Kecamatan Kota Kendal sebesar Rp. 293.750.000,-. Dalam kurun waktu

tersebut tahun 2013 paling besar yaitu teralokasikan sebesar Rp. 9.481.250.000,- (30 %) dari total

31.643.750.000,-

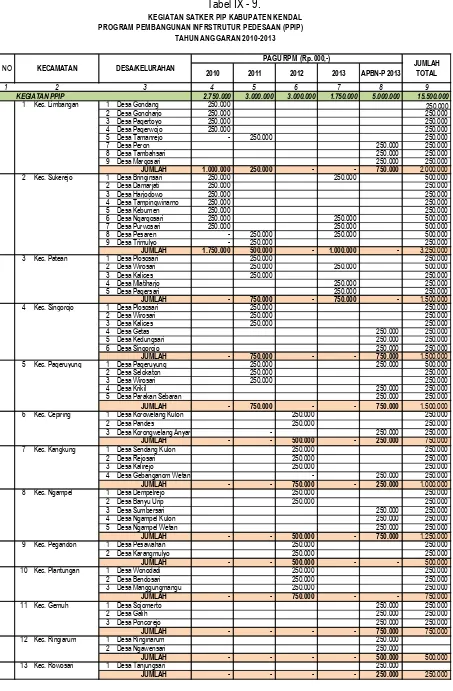

Kegiatan Program Pembangunan Infrastruktur Perdesaan (PPIP)

Dalam kurun waktu 4 tahun terakhir mulai tahun 2010 sampai dengan 2013 pengalokasiannya ada

di 57 Desa 13 Kecamatan dengan besaran aloksai yang sama yaitu Rp. 250.000.000,- per Desa,

Dalam kurun waktu tersebut tahun 2013 paling besar yaitu teralokasikan sebesar

Rp. 6.750.000.000,- (44 %) dari total Rp. 15.500.000.000,-

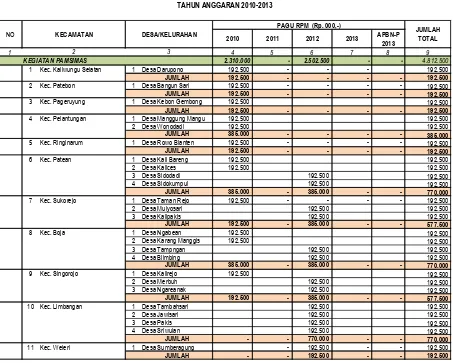

Kegiatan Program Penyediaan Air Minum dan Sanitasi Berbasis Masyarakat (PAMSIMAS))

Dalam kurun waktu 4 tahun terakhir mulai tahun 2010 sampai dengan 2013 pengalokasiannya ada

di 25 Desa 11 Kecamatan dengan besaran aloksai yang sama yaitu Rp. 192.500.000,- per Desa,

Dalam kurun waktu tersebut tahun 2012 paling besar yaitu teralokasikan sebesar

Rp. 2.502.500.000,- (52 %) dari total Rp. 4.812.500.000,-

Lebih rincinya untuk masing kegiatan tersebut masing-masing kegiatan tersebut dapat dilihat

2010 2011 2012 2013 APBN-P 2013

1 4 5 6 7 8 9

8.100.000 7.460.000 6.602.500 7.481.250 2.000.000 31.643.750

1 Kec. Kaliwungu 1 Desa Kumpulrejo 100.000 75.000 95.000 142.500 412.500

2 Desa Karangtengah 100.000 75.000 95.000 71.250 341.250

2 Kec. Brangsong 1 Desa Tunggulsari 150.000 120.000 95.000 190.000 250.000 805.000

2 Desa Sumur 150.000 120.000 47.500 190.000 507.500

3 Kec. Weleri 1 Desa Sidomukti 150.000 160.000 142.500 190.000 642.500

2 Desa Penyangkringan 200.000 160.000 142.500 71.250 573.750

4 Kec. Kota Kendal 1 Desa Sukodono 100.000 220.000 95.000 71.250 486.250

2010 2011 2012 2013 APBN-P

Dari beberapa penggabungan tabel diatas dapat diketahui bahwa alokasi APBN untuk Kabupaten

Kendal selama kurun waktu 3-4 tahun mengalami perkembangan yang fluktuatif dengan total yang

sudah teralokasikan sebesar Rp. 77.636.540.000,- dengan rincian per tahun adalah : Pada tahun 2010, sebesar Rp. 17.900.878.000,-

9.3.2 Perkembangan Alokasi Dana Investasi Pembangunan Cipta Karya Bersumber Dari APBD

Provinsi dan APBD Kabupaten Kendal

Perkembangan alokasi pendanaan pembangunan Cipta Karya yang bersumber dari dana

APBD Kabupaten selama kurun waktu 4 tahun (tahun 2010 – 2013) mengalami peningkatan

cukup tinggi yaitu tahun 2010 sebesar Rp. 9.245.109.500,- menjadi Rp. 58.450.728.600,- pada

tahun 2013 atau sekitar 632 %, sedangkan untuk APBD Provinsi tahun 2010 sebesar Rp.

5.080.000.000,- menjadi Rp. 21.930.000.000,- atau sekiar 432 %. Lebih jelasnya dapat dilihat

pada tabel IX – 11 dan Tabel IX – 12 Perkembangan Alokasi Pembiayaan APBD Kabupaten

Kendal dan APBD Provinsi Tahun 2010 – 2013 berikut :

Tabel IX - 11.

Alokasi Pembiayaan APBD Kabupaten Bidang Cipta Karya Kabupaten Kendal Tahun 2010 - 2013

No Uraian Kegiatan 2010 2011 2012 2013

1 Administrasi Non Sektor 2.573.709.500 2.247.668.250 1.665.872.600 2.468.776.500 2 Tata Ruang 120.000.000 160.000.000 210.000.000 770.250.000 3 Pengembangan Permukiman 260.000.000 3.050.0010.000 7.058.312.500 22.060.612.250 4 Penataan Bangunan & Lingkungan 3.146.850.000 6.188.172.500 20.161.093.900 24.087.136.850 5 Pengembangan PLP 2.254.550.000 1.533.520.000 2.651.869.600 8.563.953.000 6 Pengembangan Air Minum 890.000.000 593.360.000 759.599.000 500.000.000

Total 890.100.000 13.772.730.750 32.560.737.600 58.450.728.600

Sumber: Dokumen Pelaksanaan Perubahan Anggaran satuan Kerja Perangkat Daerah (DPPA-SKPD)Tahun 2010 – 2013

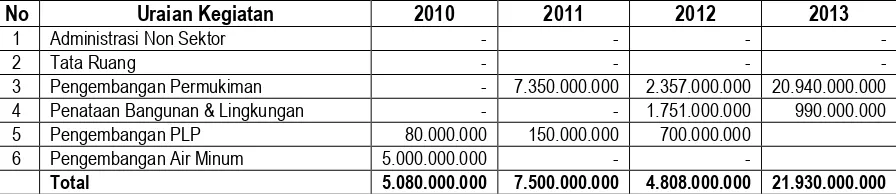

Tabel IX - 12.

Alokasi Pembiayaan APBD Provinsi Kabupaten Bidang Cipta Karya Kabupaten Kendal Tahun 2010 - 2013

No Uraian Kegiatan 2010 2011 2012 2013

1 Administrasi Non Sektor - - - -

2 Tata Ruang - - - -

3 Pengembangan Permukiman - 7.350.000.000 2.357.000.000 20.940.000.000 4 Penataan Bangunan & Lingkungan - - 1.751.000.000 990.000.000 5 Pengembangan PLP 80.000.000 150.000.000 700.000.000

6 Pengembangan Air Minum 5.000.000.000 - -

Total 5.080.000.000 7.500.000.000 4.808.000.000 21.930.000.000

Sumber: Dokumen Pelaksanaan Perubahan Anggaran satuan Kerja Perangkat Daerah (DPPA-SKPD)Tahun 2010 – 2013

Berdasarkan pendanaan APBD Kab selama 4 tahun, sektor yang paling banyak menyerap

dana adalah sektor Penataan Bangunan dan Lingkungan sebesar Rp. 53.583.253.250,- (47%

dari total Rp. 113.975.316.450,-) dan yang terendah sektor PKPAM sebesar Rp.

2.74.959.000,- (2,41 % dari total), sedangkan pendanaan APBD Provinsi selama 4 tahun,

sektor yang paling banyak menyerap dana adalah sektor Pengembangan Permukiman

sebesar Rp. 30.647.000.000,- (77,95% dari total Rp. 39.318.000.000,-) dan yang terendah

9.4 Proyeksi dan Rencana Investasi Pembangunan Cipta Karya

9.4.1 Proyeksi APBD 5 Tahun mendatang

Dengan mendasarkan pada pada Tabel IX - 4 dimana terlihat bahwa PAD Kabupaten Kendal

terus mengalami peningkatan, dimana pada tahun 2011 Rp. 88.115.980.943,- meningkat

menjadi Rp. 155.567.387.891,- pada tahun 2014 atau meningkat sebesar 76,55% dengan

rata-rata peningkatan per tahun 16,06%. maka PAD diproyeksikan akan meningkat menjadi Rp.

380.197.204.622,-. pada tahun 2020, seperti terlihat pada tabel IX - 4

9.4.2 Net Public Saving (NPS)

Net Public Saving atau Tabungan Pemerintah adalah sisa dari total penerimaan daerah setelah

dikurangkan dengan belanja/pengeluaran yang mengikat. Dengan kata lain, NPS merupakan

sejumlah dana yang tersedia untuk pembangunan. Besarnya NPS menjadi dasar dana yang

dapat dialokasikan untuk bidang PU/Cipta Karya. Berdasarkan proyeksi APBD, dapat dihitung

NPS dalam 3-5 tahun ke depan untuk melihat kemampuan anggaran pemerintah berinvestasi

dalam bidang Cipta Karya.

Adapun rumus perhitungan NPS adalah sebagai berikut:

Net Public Saving = Total Penerimaan daerah - Belanja Wajib NPS = (PAD+DAU+DBH+DAK) - (Belanja mengikat + Kewajiban Daerah)

Belanja mengikat adalah belanja yang harus dipenuhi/tidak bisa dihindari oleh Pemerintah

Daerah dalam tahun anggaran bersangkutan seperti belanja pegawai, belanja barang,

belanja bunga, belanja subsidi, belanja bagi hasil serta belanja lain yang mengikat sesuai

peraturan yang berlaku.

Kewajiban daerah antara lain pembayaran pokok pinjaman, pembayaran kegiatan

Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan oleh Pemerintah.

Persyaratan lainnya yang ditetapkan oleh calon pemberi pinjaman.

Dalam hal Pinjaman Daerah diajukan kepada Pemerintah, Pemerintah Daerah juga wajib

memenuhi persyaratan tidak mempunyai tunggakan atas pengembalian pinjaman yang

bersumber dari Pemerintah.

Salah satu persyaratan dalam permohonan pinjaman adalah rasio kemampuan keuangan

daerah untuk mengembalikan pinjaman atau dikenal dengan Debt Service Cost Ratio (DSCR).

Berdasarkan peraturan yang berlaku, DSCR minimal adalah 2,5. DSCR ini menunjukan

kemampuan pemerintah untuk membayar pinjaman, sekaligus memberikan gambaran

kapasitas keuangan pemerintah.

DSCR = PAD + DAU + DBH + DBHDR – Belanja Wajib

Pokok Pinjaman + Bunga + Biaya Lain

Batas jumlah pinjaman merupakan batas paling tinggi yang dianggap layak menjadi beban

APBD menurut PP No. 107 Tahun 2000 yaitu tidak melebihi 75% dari jumlah penerimaan

umum APBD tahun sebelumnya.

9.5 Keterpaduan Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya

Keterpaduan strategi peningkatan investasi pembangunan bidang Cipta Karya dilakukan untuk

melihat tingkat ketersediaan dana yang ada untuk pembangunan bidang infrastruktur Cipta Karya yang

meliputi sumber pemerintah pusat, pemerintah daerah, perusahaan daerah, serta dunia usaha dan

masyarakat. Kemudian, dirumuskan strategi peningkatan investasi pembangunan bidang Cipta Karya

dengan mendorong pemanfaatan pendanaan dari berbagai sumber.

9.5.1 Kemampuan Keuangan Daerah

Kemampuan keuangan daerah yang dapat digunakan dalam membiayai usulan program dan

kegiatan yang ada dalam RPI2-JM bidang Cipta Karya Kabupaten Kendal 2015 -2019 diantaranya

Proyeksi dana dari pemerintah pusat (APBN), dimanaKemampuan pendanaan yang berasal dari APBN

9.5.2 Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi

kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam RPI2-JM, maka

Pemerintah Daerah perlu menyusun suatu strategi untuk meningkatkan pendanaan bagi pembangunan

infrastruktur permukiman.

1) Strategi Peningkatan DDUB oleh Kabupaten/Kota

Strategi peningkatan pendanaan DDUB oleh Kabupaten Kendal dapat dilakukan melalui

peningkatan penerimaan daerah yang dialokasikan untuk DDUB.

Dana Daerah untuk Urusan Bersama (DDUB) merupakan dana pendamping kegiatan APBN di

kabupaten/kota. DDUB ini menunjukan besaran komitmen pemerintah daerah dalam

melakukan pembangunan bidang Cipta Karya, sehingga dalam upaya peningkatan pendanaan

melalui DDUB, Pemerintah Kabupaten Kendal perlu membuat komitmen dalam rencana

pengembangan dan investasi antara Pemerintah, Pemerintah Provinsi dan Pemeritah

Kabupaten Kendal sehingga pengalokasian dana DDUB dapat terealisasi.

2) Strategi Peningkatan Penerimaan Daerah Dan Efisiensi Pengunaan Anggaran

Secara umum kebijakan keuangan daerah diarahkan pada peningkatkan kapasitas dan

kemandirian kemampuan keuangan daerah disertai dengan efisiensi anggaran yang ditujukan

bagi pembiayaan pembangunan. Untuk meningkatkan sumber penerimaan daerah, diperlukan

strategi kebijakan keuangan daerah berikut:

Mengoptimalisasikan sumber-sumber pendapatan daerah – khususnya sumber-sumber Pendapatan Asli Daerah – melalui optimalisasi pendataan dan penerimaan wajib pajak dan

restribusi daerah sepanjang tidak bertentangan dengan peraturan perundang-undangan. Meningkatkan penyuluhan pada masyarakat untuk kesadaran membayar pajak dan

retribusi daerah.

Selain melalui optimalisasi penerimaan pendapatan, maka untuk meningkatkan penerimaan

daerah dapat dilakukan dengan meningkatkan dana perimbangan. Berlakunya Undang-undang

Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah,

membawa perubahan yang mendasar dalam pengelolaan keuangan daerah. Undang-undang

tersebut pada prinsipnya untuk meningkatkan efisiensi dan efektivitas pengelolaan sumber

daya keuangan daerah dalam rangka pelaksanaan otonomi daerah, dengan tujuan untuk

meningkatkan kesejahteraan masyarakat, pelayanan umum dan daya saing daerah. Seiring

dengan peningkatan pembangunan tersebut, maka pemerintah daerah berdasarkan asas

desentralisasi, dekonsentrasi dan tugas pembangunan yang diatur dengan sistem perimbangan

keuangan antara pusat dan daerah mendapatkan pembagian dana perimbangan. Untuk itu

kebijakan yang dilakukan untuk meningkatkan dana perimbangan antara lain melalui:

Melakukan upaya koordinasi dengan Pemerintah Pusat dan Pemerintah Provinsi Jawa Tengah untuk untuk lebih mengoptimalkan pendapatan daerah yang bersumber dari APBN

dan APBD Provinsi Jawa Tengah guna peningkatan pembangunan sarana prasarana

perekonomian dan pelayanan publik.

Melakukan intensifikasi dan ekstensifikasi pendapatan yang bersumber dari Bagi Hasil Pajak untuk mendukung pendapatan yang bersumber dari dana perimbangan daerah.

3) Strategi Peningkatan Kinerja Keuangan Perusahaan Daerah

Pemberdayaan Kinerja Keuangan Perusahaan Daerah sebagai salah satu alternatif sumber

pembiayaan daerah dapat ditempuh melalui strategi :

Reformasi Misi Perusahaan Daerah

Perusahaan Daerah sebagai salah satu pelaku ekonomi daerah dapat

mendayagunakan aset daerah untuk mewujudkan kemakmuran rakyat;

Perusahaan Daerah adalah penyedia pelayanan umum yang menjaga kualitas, kuantitas dan kontinuitas pelayanan;

Perusahaan Daerah mampu berperan sebagai pendukung perekonomian daerah

dengan memberikan kontribusi kepada APBD, baik dalam bentuk pajak maupun

deviden dan mendorong pertumbuhan perekonomian daerah melalui multiplier effect

yang tercipta dari kegiatan bisnis yang efisien seperti bertambahnya lapangan kerja

dan kepedulian social;

Perusahaan Daerah mampu berperan sebagai countervailing power terhadap kekuatan ekonomi yang ada melalui pola kemitraan. Diharapkan berbagai perusahaan swasta

dalam dan luar negeri berminat melakukan kerjasama dengan BUMD terpilih untuk

Restrukturisasi Perusahaan Daerah

Langkah-langkah untuk meningkatkan kinerja dan kesehatan Perusahaan Daerah, yaitu

tindakan yang ditujukan untuk membuat setiap Perusahaan Daerah menghasilkan laba

termasuk mengubah mekanisme pengendalian oleh Pemerintah Daerah yang semula

kontrol secara langsung melalui berbagai bentuk perizinan, aturan, dan petunjuk menjadi

kontrol yang berorientasi kepada hasil. Artinya Pemerintah Daerah selaku pemegang

saham hanya menentukan target kuantitatif dan kualitatif yang menjadi performance

indicator yang harus dicapai oleh manajemen, misalnya Return On Equity (ROE) tertentu

yang didasarkan kepada benchmarking kinerja yang sesuai dengan perusahaan

sejenis;Pengkajian secara komprehensif terhadap keberadaan Perusahaan Daerah, karena

selama ini Perusahaan Daerah dianggap kurang tepat bila disebut sebagai lembaga

korporasi, khususnya, dikaitkan dengan upaya pemberdayaan BUMD agar dapat menjadi

salah satu sumber keuangan daerah;

Restrukturisasi Perusahaan Daerah dengan prinsip Good Corporate Governance dapat

dikelompokkan kedalam 2 (dua) kelompok yaitu :

Kelompok Perusahaan Daerah PDAM dimana tersedia berbagai pilihan restrukturisasi Perusahaan yang dapat dilakukan tergantung permasalahan yang dihadapi dan potensi

yang tersedia;

Kelompok Perusahaan Daerah Non PDAM, dapat diselesaikan secara kasus per kasus dengan berbagai pilihan sesuai dengan visi pengelolaan Perusahaan Daerah yang

bersangkutan.

Profitisasi Perusahaan Daerah

Profitisasi Perusahaan Daerah dalam rangka menghasilkan keuntungan atau laba serta

memberikan kontribusi pada Pemerintah Daerah yaitu dapat dilakukan sebagai berikut :

Melakukan proses penyehatan perusahaan secara menyeluruh dengan meningkatkan

Merumuskan kebijakan yang diarahkan kepada tarif yang wajar, kenaikan harga produk (minimal menyesuaikan dengan inflasi, tarif listrik, BBM, dan lain-lain) untuk

menghindarkan biaya produksi yang jauh lebih mahal, sehingga profit dapat diraih.

Privatisasi Perusahaan Daerah

Privatisasi utamanya bertujuan agar Perusahaan Daerah terbebaskan dari intervensi

langsung birokrasi dan dapat mewujudkan pengelolaan bisnis yang efisien, profesional dan

transparan. Diharapkan setelah melalui tahapan restrukturisasi, pihak perusahaan swasta

akan berminat mengembangkan usaha dengan cara melakukan aliansi strategis dengan

Perusahaan Daerah, dan bila memungkinkan untuk Perusahaan Daerah yang sehat dan

memiliki prospek bisnis dapat menawarkan penjualan saham melalui Pasar Modal yang

didahului Initial Public Offering (IPO). Penataan dan penyehatan Perusahaan Daerah yang

usahanya bersinggungan dengan kepentingan umum dan bergerak dalam penyediaan

fasilitas publik ditujukan agar pengelolaan usahanya menjadi lebih efisien, transparan,

profesional. Hubungan kemitraan dapat dilaksanakan dalam bentuk kerjasama usaha yang

saling menunjang dan menguntungkan antara koperasi, swasta, dan Perusahaan Daerah,

serta antara usaha besar, menengah dan kecil dalam rangka memperkuat struktur ekonomi

nasional. Bagi Perusahaan Daerah yang usahanya tidak berkaitan dengan kepentingan

umum didorong untuk privatisasi melalui pasar modal.

Perusahaan Daerah infrastruktur tentunya harus dikelola secara profesional sehingga

kinerjanya dapat ditingkatkan dan mampu menjalin kerjasama yang saling menguntungkan

dengan berbagai pihak operator swasta dan Pemerintah Daerah. Aliansi Strategis dengan

operator swasta sangat dibutuhkan untuk mengisi peluang usaha telekomunikasi yang

kompetitif pada segmen pasar tertentu. Sebagai konsekuensi logis implementasi otonomi

daerah, maka peranan Pemerintah Daerah sebagai salah satu stakeholder mempunyai

pengaruh yang cukup signifikan dalam penentuan arah kebijakan publik di daerahnya.

Untuk itu perlu dikaji lebih mendalam pengembangan kerjasama Pemerintah Daerah

dengan pihak swasta, baik langsung maupun melalui Perusahaan Daerah dalam dalam

rangka menjalin hubungan kemitraan yang saling menguntungkan.

Untuk memelihara sense of belonging, daerah/ Perusahaan Daerah dan masyarakat dapat

diberi peluang untuk memiliki sebagian saham Perusahaan Daerah tertentu yang berusaha

di daerahnya sehingga merasa ikut memiliki dan turut bertanggung jawab atas keberhasilan

usahanya. Dalam upaya optimalisasi sumber-sumber pembiayaan dan investasi bagi

daerah otonom, diperlukan dukungan pemerintah dalam berbagai bentuk pembinaan dan

4) Strategi Peningkatan Peran Masyarakat Dan Dunia Usaha Dalam Pembiayaan Pembangunan Bidang Cipta Karya

Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan pembangunan

bidang Cipta Karya dapat dilakukan melalui :

Meningkatkan intensifikasi dan ekstensifikasi penerimaan pendapatan asli daerah melalui

pajak daerah dan retribusi daerah.

Intensifikasi salah satu cara dari yang dapat dilakukan oleh Pemerintah daerah

memaksimalkan mitra kerja (peran masyarakat dan dunia usaha) yang ada saat ini, dimana

Pemerintah Daerah mengintensifkan penerimaan melalui pajak dan retribusi yang sudah

ada saat ini.

Ekstensikasi merupakan salah satu cara yang dapat dilakukan Pemerintah Daerah dalam

memaksimalkan mitra kerja yaitu dari pihak DPKAD mencari sumber-sumber pajak dan

retribusi yang baru sehingga dapat meningkatkan PAD.

Meningkatkan kesadaran hukum para wajib pajak dan wajib retribusi.

Peningkatan kesadaran hukum dapat dilakukan melalui sosialisasi terharap Perda Pajak

dan Retribusi kepada masyarakat dan dunia usaha sehingga menumbuhkan kesadaran

hukum. Selain itu, pemberian insentif kepada masyarakat dan dunia usaha dapat dilakukan

untuk memberikan reward kepada masyarakat dan dunia usaha yang taat pajak.

Mengembangkan sistem informasi manajemen di bidang pendapatan.

Pengembangan sistem informasi manajemen di bidang pendapatan dapat dilakukan

sebagai upaya reformasi keterbukaan APBD daerah, sehingga masyarakat dan dunia

usaha merasa ikut andil dalam pembangunan.

5) Strategi Pendanaan Untuk Operasi, Pemeliharaan Dan Rehabiltasi Infrastruktur Permukiman Yang Sudah Ada

Strategi pendanaan yang adapt dilakukan oleh Kabupaten Kendal dalam operasionalisasi,

Penyiapan MoU antara pengembang dan Pemerintah Kabupaten Kendal untuk pekerjaan bidang Cipta Karya yang memerlukan MoU

Optimalisasi pendanaan melalui upaya pinjaman daerah

Pinjaman daerah dapat dilakukan untuk pembiayaan pembangunan bidang Cipta Karya.

Dari hasil analisis kemampuan daerah dalam mengembalikan pinjaman daerah dengan

nilai DCSR lebih dari 2,5 maka Pemerintah Kabupaten Kendal memiliki kemampuan untuk

mengembalikan pinjaman.

Peningkatan penarikan pajak dan retribusi daerah

Peningkatan penarikan pajak dan retribusi daerah dapat digunakan sebagai sumber

pembiayaan pembangunan bidang Cipta Karya di Kabupaten Kendal. Peningkatan

penarikan pajak dapat dilakukan secara intensifikasi maupun ekstensifikasi.

6) Strategi Pengembangan Infrastruktur Skala Regional

Strategi dalam pengembangan infrastruktur yang mempunyai skala regional dapat dilakukan

dengan beberapa tahapan, yaitu :

Pemerintah daerah membuat/menyiapkan MoU dengan Pemerintah Daerah lain yang terlibat dalam pengembangan infrastruktur skala regional

Menyerahkan urusan pengelolaan teknis pengembangan infrastruktur skala regional kepada Pemerintah Provinsi untuk dibentuk unit pelaksana teknis pengelolaan infrastruktur