EVALUASI LAPORAN KEUANGAN ORGANISASI NIRLABA (Studi Kasus di Paroki Santa Maria Assumpta Kota Baru Kupang)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Marianus Aleksander Liu NIM: 132114171

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI LAPORAN KEUANGAN ORGANISASI NIRLABA (Studi Kasus di Paroki Santa Maria Assumpta Kota Baru Kupang)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Marianus Aleksander Liu NIM: 132114171

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

EVALUASI LAPORAN KEUANGAN ORGANISASI NIRLABA Studi Kasus di Paroki Santa Maria Assumpta Kota Baru Kupang

Oleh:

Marianus Aleksander Liu

NIM:

132114T77Telah Disetujui Oleh :

DoseXPembimbing I

hY

// lll / tltvw,Ll/

i- \-/ ,_ -1,EVALUASI LAPORAN KEUAI\IGAI\I ORGA}IISASI NIRLABA

Studi Kasus di Paroki Santa Maria Assumpta Kota Baru Kupang

Dipersiapkan dan Ditulis oleh: Marianus Aleksander Liu

l32ll4l7r

Telah dipertahankan di depan Dewan Penguji PadaTanggal 16 Juli 2018

Dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap

Dr. Fr. Reni Retno Anggraini, M.Si., Ak.,CA.

Lisia Apriani, S.E.,M. Si.,QIA.,Ak.,CA.

M. Trisnawati Rahayrl SE., M,si., Ak., QIA.,CA.

A. Diksa Kuntara, S.E.,MFA.,QIA.

Drs. YP. Supardiyono, M.Si., Ak., QIA.,CA.

Yogyakarta, 31 Juli 2018 Dharma Tanda Tangan Ketua Sekretarsis Anggota Anggota Anggota

M.B.A-iv

MOTTO DAN PERSEMBAHAN

I called upon the LORD in distress, the LORD answered me and set me in a large place

(Psalm 118 : 5)

Some people dream of success while others wake up and work hard at it

-Eminem

Skripsi ini ku persembahkan kepada Tuhan Yesus dan Bunda Maria Orang tua tercinta, dan seluruh keluargaku

UNIVERSITAS SANATA DHARMA

'

FAKULTAS EKONOMI

JURUSAN AKLINTANSI

-

PROGRAM STUDI AKUNTANSIPERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangandi bawah ini, saya menyatakan bahwa skripsi dengan judul: EVALUASI LAPORAN KEUANGAN ORGANISASI NIRLABA

Studi Kasus di Paroki Santa Maria Assumpta Kota Baru Kupang Dan dimajukan untuk diuji pada tanggal16 Juli 2018 adalah hasil karya saya

Dengan

ini

saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau voyalt yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, atau yang saya arnbil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan

ini

saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah pemikiran saya sendiri berarti gelar dan ljazah yang telah diberikan oleh universitas batal saya terima.Yogyakarta, 31 Juli 2018 Yang membuat p emy ataan,

W

LEMBAR PT,RNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma : Nama

Nomor Induk Mahasiswa

: Marianus Aleksander Liu

:

l32Ll4I7l

Demi pengembangan ilmu pengetahuan, saya memberikan kepada petpustakaan Universitas Sanata Dharma karya ilmiah yang berjudul:

EVALUASI LAPORAN KEUANGAN ORGANISASI NIRLABA

Studi Kasus di Paroki Santa Maria Assumpta Kota Baru Kupang Beserta perangkat yang diperlukan. Dengan demikian, saya memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media

lain,

mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atat media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selamatetap mencantumkan nama saya sebagai penulis.Demikian pemyataan ini saya buat dengan sebenarnya.

Ycgyakarta, 31 Juli 2018 Yang menyatakan,

W

Marianus Aleksander Liu

vii

KATA PENGANTAR

Puji Syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapatkan bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih kepada:

1. Tuhan Yang Maha Esa yang selalu memberkati, memberikan rahmat dalam menyelesaikan semua ini.

2. Drs. Johanes Eka Priyatma, M.Sc., Ph.D, selaku Rektor Universitas Sanata Dharma Yogyakarta.

3. Albertus Yudi Yuniarto, S.E., M.BA. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

4. Drs. Yohanes Pembaptis Supardiyono, Akt., M.Si., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

5. M. Trisnawati Rahayu M.Si., Akt selaku dosen MPAT dan dosen pembimbing yang berkenan membimbing dan membantu dengan sabar dalam proses penulisan skripsi ini.

6.

Seluruh dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma yang telah membimbing dan memberikan ilmunya kepada penulis selama kuliah di Universitas Sanata Dharma.7.

Paroki Santa Maria Assumpta Kota Baru Kupang yang telah berkenan memberikan izin dan kesempatan kepada penulis untuk melakukan penelitian.8.

Bapak dan Mama serta adik-adik yang selalu mendukung penulis9.

Keluarga yang selalu mendukung secara materi maupun nonmateri. 10. Teman-teman MPAT Kelas Bu Atik, teman-teman Kelas D Angkatan2013 , dan teman-teman kost Lampar 21.

11. Semua pihak yang telah banyak membantu dan memberi dukungan dalam penulisan skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi

ini

masih banyak kekurangannya, mengingat keterbatasan kemampuan penulis, maka dengan rendah hati penulis menerima kritik dan saran, semoga skripsiini

dapat bermanfaat bagi semua pihak yang membutuhkan.Yogyakarta, 31 Juli 2018 Yang menyatakan,

M

viii

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

ABSTRAK ... xii

ABSTRACT ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Batasan Masalah ... 2

C. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 3

F. Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Evaluasi ... 6

B. Organisasi Nirlaba ... 7

C. Dasar Pemikiran Organisasi Nirlaba ... 10

D. Karateristik dan Ruang Lingkup Organisasi Nirlaba ... 12

E. Perbedaan Entitas Nirlaba dan Entitas Laba ... 14

F. Laporan Keuangan ... 15

G. Pernyataan Standar Akuntansi Keuangan (PSAK45)... 18

x

I Akuntansi Keuangan Paroki ... 35

BAB III METODE PENELITIAN ... 43

A. Jenis Penelitian ... 43

B. Tempat dan Waktu Penelitian ... 43

C. Subjek dan Objek Penelitian ... 43

D. Data Penelitian ... 44

E. Teknik Pengumpulan Data ... 44

F. Teknik Analisis data ... 45

BAB IV GAMBARAN UMUM ORGANSISASI ... 48

A. Keadaan Demografis dan Geografis ... 48

B. Sejarah Singkat Paroki Santa Maria Assumpta ... 49

C. Kepemimpinan ... 52

D. Struktur Anggota Dewan Pastoral Paroki... 53

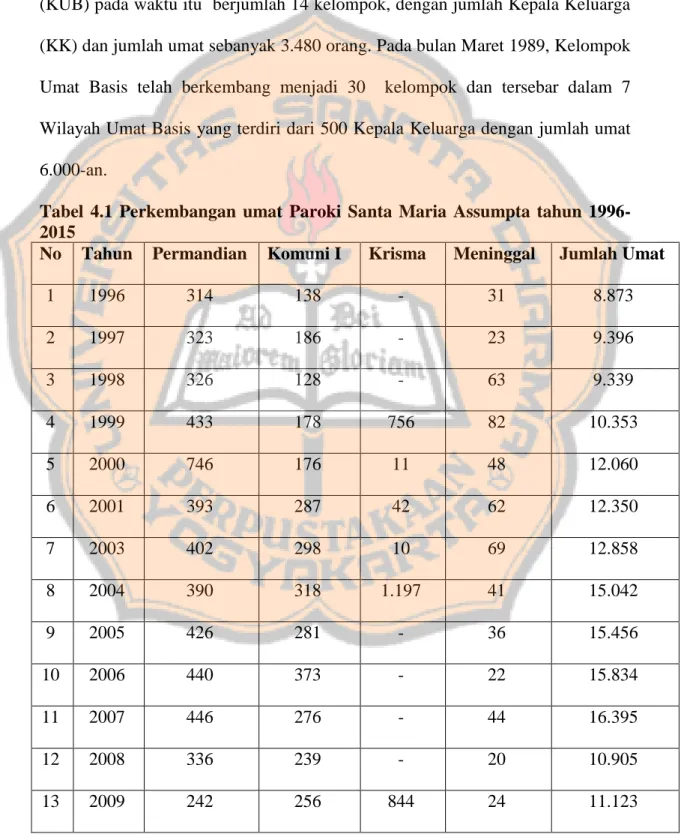

E. Perkembangan Umat ... 54

BAB V ANALISIS DATA DAN PEMBAHASAN ... 56

A. Deskripsi Data ... 56 B. Analisis Data ... 59 C. Pembahasan ... 65 BAB VI PENUTUP ... 71 A. Kesimpulan ... 71 B. Keterbatasan Penelitian ... 71 C. Saran ... 72 DAFTAR PUSTAKA ... 73 LAMPIRAN ... 74

xi

DAFTAR TABEL

Tabel 2.1 Perbedaan Entitas Nirlaba dan Entitas Laba ... 14

Tabel 2.2 Contoh Format Laporan Posisi Keuangan Menurut PSAK 45 ... 38

Tabel 2.3 Contoh Format Laporan Aktivitas Menurut PSAK 45 ... 39

Tabel 2.4 Contoh Laporan Arus Kas Menurut PASK 45... 41

Tabel 3.1 Ketentuan dari Pernyataan Standar Akuntansi Keuangan (PSAK 45) yang digunakan untuk Membandingkan Laporan Posisi Keuangan dan Laporan Aktivitas ... 46

Tabel 4.1 Data Umat Paroki Santa Maria Assumpta Kota Baru Kupang ... 54

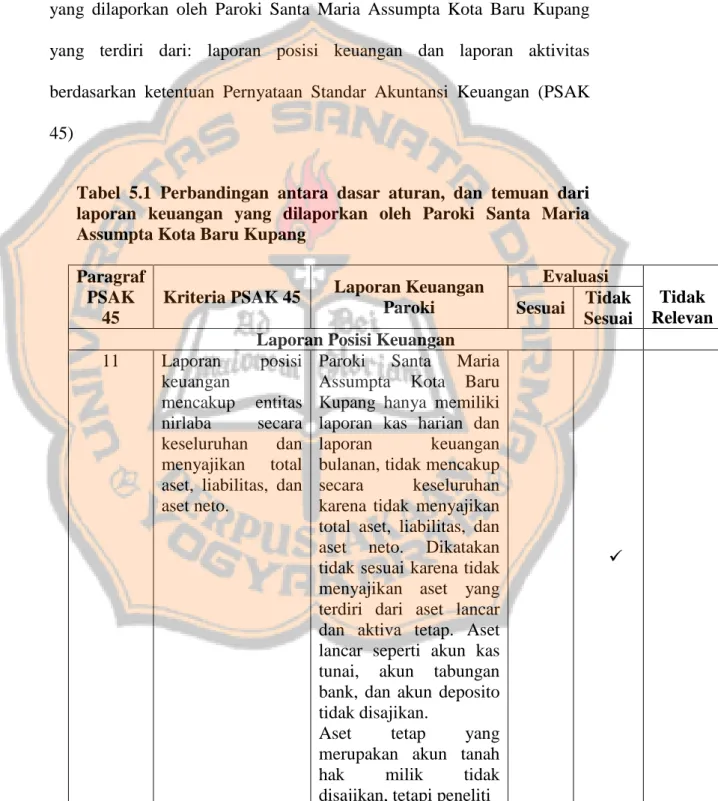

Tabel 5.1 Perbandingan antara Dasar Aturan dan Temuan dari Laporan Keuangan yang Dilaporkan oleh Paroki Santa Maria Assumpta Kota Baru Kupang... 59

xii ABSTRAK

EVALUASI LAPORAN KEUANGAN ORGANISASI NIRLABA Studi Kasus di Paroki Santa Maria Assumpta Kota Baru Kupang

Marianus Aleksander Liu NIM: 132114171 Universitas Sanata Dharma

Yogyakarta 2018

Tujuan penelitian ini untuk mengetahui laporan keuangan Paroki Santa Maria Assumpta Kota Baru Kupang, apakah sudah sesuai dengan ketentuan Pernyataan Standar Akuntansi Keuangan (PSAK) 45.

Jenis penelitian adalah Studi kasus. Data penelitian meliputi data primer dan data sekunder yang diperoleh melalui wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah deskriptif komparatif.

Hasil penelitian menunjukkan, Paroki Santa Maria Assumpta Kupang belum menyusun dan menyajikan laporan keuangan yang sesuai dengan

ketentuan menurut PSAK 45. Menurut PSAK 45, organisasi nirlaba seperti paroki seharusnya menyajikan 4 (empat) laporan keuangan yaitu laporan posisi

keuangan, laporan aktivitas, laporan arus kas dan catatan atas laporan keuangan. Pada pratiknya Paroki Santa Maria Assumpta Kupang hanya menyajikan laporan kas harian dan laporan keuangan bulanan.

xiii ABSTRACT

EVALUATION OF FINANCIAL STATEMENTS OF NONPROFIT ORGANIZATION

A Case Study in Santa Maria Assumpta Parish Kota Baru Kupang

Marianus Aleksander Liu NIM: 132114171 Sanata Dharma University

Yogyakarta 2018

The purpose of this research is to evaluate whether the financial statements of Parish of Santa Maria Assumpta Kota Baru Kupang, has been in accordance with the provisions of Statement of Financial Accounting Standards (PSAK) 45.

Type of research is case study. Research data includes primary data and secondary data obtained through interviews and documentation. Data analysis technique used was descriptive comparative.

The results of the study show that Santa Maria Assumpta Kupang Parish has not yet prepared and presented the financial statements in accordance with the provisions of PSAK 45. According to PSAK 45, non-profit organizations such as parishes should present 4 (four) financial statements, namely statement of financial position, activity report, cash flow statement and notes to the financial statements. In practice Santa Maria Assumpta Kupang Parish only presents daily cash and monthly financial reports.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Organisasi sektor publik merupakan organisasi yang berhubungan dengan kepentingan umum dan penyediaan barang dan jasa kepada publik yang dibayar melalui pajak atau pendapatan negara lain yang diatur dengan hukum (Mahsun, 2006). Pada saat ini organisasi sektor publik mulai diperhatikan sebagai organisasi yang tidak mencari laba/melakukan bisnis mulai mendapatkan perhatian baik dari pemerintah maupun masyarakat. Organisasi nirlaba meliputi organisasi keagamaan, rumah sakit, sekolah negeri, dan organisasi jasa sukarelawan.

Gereja merupakan suatu organisasi keagaman yang dapat dikategorikan sebagai organisasi nirlaba. Relasi gereja dengan uang dan harta benda sudah terjadi sejak awal berdirinya. Perhatian gereja terhadap pengelolaan harta benda gerejawi sangat besar mengingat hukum gereja mewajibkan adanya Dewan Keuangan disetiap Paroki. Saat ini gereja semakin dituntut untuk mengelola uang dan harta bendanya secara transparan dan akuntabel. Laporan keuangan menjadi hal yang penting bagi pihak internal dan eksternal paroki. Dilihat dari sisi pemakai internal, laporan keuangan merupakan alat pengendalian dan evaluasi kinerja manajerial dan organisasi, sedangkan dari pemakai eksternal laporan keuangan merupakan salah satu bentuk mekanisme pertanggungjawaban dan sebagai dasar pengambilan keputusan, sehingga laporan keuangan paroki

sebaiknya disesuaikan dengan pedoman penyusunan laporan keuangan yang ditetapkan oleh Ikatan Akuntansi Indonesia (IAI).

Ikatan Akuntansi Indonesia (IAI) mengeluarkan Pernyataan Standar Akuntansi Keuangan nomor 45 (PSAK 45) tentang pelaporan keuangan organisasi nirlaba. Alasan Ikatan Akuntansi Indonesia menerbitkan PSAK 45 adalah untuk mengatur pelaporan keuangan organisasi nirlaba dan diharapkan laporan keuangan dapat lebih mudah dipahami, memiliki relevansi, dan memiliki daya banding yang tinggi (PSAK; 2011). Atas dasar permasalahan diatas, penulis bertujuan mengevaluasi format penyajian laporan keuangan sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK 45) tentang pelaporan keuangan organisasi nirlaba.

B. Rumusan Masalah

Rumusan masalah dari penelitian adalah apakah penyusunan laporan keuangan Paroki Santa Maria Assumpta Kota Baru Kupang sudah sesuai dengan ketentuan Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45 ?

C. Batasan Masalah

Penelitian ini hanya mengevaluasi dua dari empat komponen laporan keuangan yaitu laporan posisi keuangan berdasarkan kriteria PSAK 45 pada paragraf 11, 12, 13, dan 14 dan laporan aktivitas berdasarkan kriteria PSAK 45 pada paragraf 21, 23, 25, dan 27.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui laporan keuangan Paroki Santa Maria Assumpta Kota Baru Kupang, apakah sudah sesuai dengan ketentuan PSAK 45.

E. Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat bagi pihak-pihak yang berkaitan dengan penulisan skripsi ini, yaitu:

1. Bagi Gereja / Paroki

Penelitian ini diharapkan menjadi masukan bagi pihak-pihak yang terlibat dalam penyusunan laporan keuangan Gereja Santa Maria Assumpta. Selain itu landasan teori yang digunakan dalam penelitian ini menjadi kontribusi bagi pihak pengurus gereja agar dapat menyajikan laporan keuangan berdasarkan ketentuan menurut PSAK 45.

2. Bagi Penulis

Memenuhi salah satu persyaratan guna menyelesaikan perkuliahan serta menambah wawasan dan pengetahuan penulis tentang organisasi sektor publik khusunya entitas nirlaba dan laporan keuangan organisasi nirlaba khususnya gereja.

3. Bagi Universitas

Penelitian ini diharapkan menjadi bahan refrensi skripsi Universitas Sanata Dharma yang dapat diakses oleh seluruh mahasiswa maupun dosen atau

karyawan Universitas Sanata Dharma, dan menjadi acuan untuk peneliti selanjutnya.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menguraikan latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini menjelaskan teori-teori yang berhubungan dengan organisasi nirlaba.

BAB III METODE PENELITIAN

Bab ini akan menyajikan dan membahas tentang jenis penelitian, waktu dan tempat penelitian, subjek dan objek penelitian, data penelitian, teknik pengumpulan data, dan teknik analisis data. BAB IV GAMBARAN UMUM ORGANISASI

Bab ini akan menyajikan sejarah singkat organisasi, kepemimpinan, letak demografis dan geografis organisasi dan perkembangan umat dari organsisasi Paroki Santa Maria Assumpta Kota Baru Kupang.

BAB V ANALISIS DAN PEMBAHASAN

Bab ini akan menyajikan analisis data dan pembahasan serta hasil dari penelitian yang sudah dilakukan.

BABVI PENUTUP

Bab ini akan menyajikan kesimpulan dari hasil penelitian, keterbatasan penelitian, dan saran.

6 BAB II

TINJAUAN PUSTAKA

A. Evaluasi

1. Pengertian Evaluasi

Evaluasi adalah proses yang meliputi kegiatan mengukur dan menilai. Mengukur adalah membandingkan sesuatu dengan satu ukuran, pengukuran bersifat kuantitatif. Menilai adalah mengambil suatu keputusan terhadap suatu dengan ukuran baik buruk, penilaian bersifat kualitatif (Arikunto,2003). 2. Prinsip dan Alat Evaluasi

Dalam Arikunto (2005) dikatakan bahwa ada satu prinsip umum dan penting dalam kegiatan evaluasi, yaitu adanya hubungan erat tiga komponen yaitu antara tujuan, kegiatan, dan evaluasi.

a. Hubungan antara tujuan dan kegiatan

Kegiatan yang dirancang dalam bentuk rencana disusun dengan mengacu pada tujuan yang hendak dicapai. Dengan demikian, arah yang menunjukkan hubungan antara keduanya mengarah pada tujuan dengan makna bahwa kegiatan mengacu pada tujuan, tetapi juga mengarah dari tujuan ke kegiatan, menunjukkan langkah dari tujuan dilanjutkan pemikirannya ke kegiatan.

b. Hubungan antara tujuan dengan evaluasi

Evaluasi adalah kegiatan pengumpulan data untuk mengukur sejauh mana tujuan sudah tercapai. Dengan makna demikian maka arah

yang berasal dari evaluasi menuju ke tujuan. Di lain sisi, jika dilihat dari langkah, dalam menyusul alat evaluasi ia mengacu pada tujuan yang telah dirumuskan.

c. Hubungan antara kegiatan dengan evaluasi

Selain mengacu pada tujuan, evaluasi juga harus mengacu atau disesuaikan dengan kegiatan yang dilaksanakan. Secara garis besar, alat evaluasi dapat digolongkan menjadi 2 macam, yaitu tes dan bukan tes (Arikunto, 2005).

Dalam pengertian umum, alat adalah sesuatu yang dapat digunakan untuk memudahkan seseorang untuk melaksanakan tugas atau mencapai tujuan secara lebih efektif dan efisien. Kata “alat” biasa disebut juga dengan istilah “instrument”, dengan demikian maka alat evaluasi juga dikenal dengan instrument evaluasi. Dalam kegiatan evaluasi, fungsi alat juga memperoleh hasil yang lebih baik sesuai dengan kenyataan yang dievaluasi (Arikunto, 2005).

B. Organisasi Nirlaba

1. Definisi dan karakteristik organisasi nirlaba

Organisasi sektor publik adalah organisasi yang berhubungan dengan kepentingan umum dan penyediaan barang dan jasa kepada publik yang dibayar melalui pajak atau pendapatan negara lain yang diatur dengan hukum (Mahsun, 2006).

Menurut PSAK 45 organisasi nirlaba memperoleh sumber daya dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut (IAI, 2004: 45.1).

Menurut Mahsun (2011) Organisasi nirlaba atau organisasi yang tidak bertujuan memupuk keuntungan dengan memiliki karakteristik sebagai berikut:

a. Sumberdaya entitas berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumberdaya yang diberikan.

b. Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba, dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut.

c. Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis, dalam arti bahwa kepemilikan dalam organisasi nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumberdaya entitas pada saat likuidasi atau pembubaran entitas.

Organisasi nirlaba dibagi menjadi dua kelompok besar, yaitu entitas pemerintahan dan entitas nirlaba nonpemerintahan. Organisasi nirlaba dipandang amat berbeda dengan organisasi komersial oleh pelanggan, donatur, dan sukarelawan, pemerintah, anggota organisasi, dan karyawan organisasi nirlaba. Para pengurus organisasi ini yang terseleksi secara ideal

mempunyai tujuan tulus untuk mendukung organisasi, guna mencapai tujuannya, walau pada kenyataannya tidak selalu demikian.

2. Tujuan laporan keuangan untuk organisasi nirlaba

Financial Accounting Standards Board (FASB, 1980) mengeluarkan

Statements of Financial Accounting Concept (SFAC) nomor 4 mengenai

tujuan laporan keuangan untuk organisasi nirlaba (Mahsun, 2007):

a. Memberikan informasi bagi penyedia dan calon penyedia sumber daya, serta pemakai dan calon pemakai lainnya dalam menilai pelayanan yang diberikan oleh organisasi non bisnis serta kemampuannya untuk melanjutkan memberikan pelayanan tersebut.

b. Memberikan informasi untuk membantu para penyedia dan calon penyedia sumber daya, serta pemakai dan calon pemakai lainnya dalam menilai pelayanan yang diberikan organisasi nirlaba.

c. Memberikan informasi bagi penyedia dan calon penyedia sumber daya, serta pemakai dan calon pemakai lainnya dalam menilai kinerja.

d. Memberikan informasi mengenai sumber daya ekonomi, kewajiban dan kekayaan bersih organisasi, serta pengaruh dari transaksi, peristiwa dan kejadian ekonomi yang mengubah sumberdaya dan kepentingan sumber daya tersebut.

e. Memberikan informasi mengenai kinerja organisasi selama satu periode. f. Memberikan informasi mengenai bagaimana organisasi memperoleh dan

g. Memberikan penjelasan dan interpretasi untuk membantu pemakai dalam memahami informasi keuangan yang diberikan.

C. Dasar Pemikiran Organisasi Nirlaba

Di Amerika Serikat, Financial Accounting Standard Board (FASB) telah menyusun standar untuk laporan keuangan yang ditujukan bagi para pemilik entitas atau pemegang saham, kreditor dan pihak lain yang tidak secara aktif terlibat dalam manajemen entitas bersangkutan, namun mempunyai kepentingan. FASB juga berwenang menyusun standar akuntansi bagi entitas nirlaba nonpemerintah, sementara Government Accounting Standard Board (GASB) menyusun standar akuntansi dan pelaporan keuangan untuk pemerintah pusat dan federal AS.

Di Indonesia, Ikatan Akuntan Indonesia (IAI) membentuk Komite Standar Akuntansi Keuangan Pemerintah Pusat dan Daerah. Organisasi penyusun standar untuk pemerintah itu dibangun terpisah dari Komite Standar Akuntansi Keuangan yang diatur Ikatan Akuntan Indonesia di Indonesia karena karateristik entitas berbeda. Entitas pemerintah tidak mempunyai pemegang saham atau semacamnya, memberikan pelayanan pada masyarakat tanpa mengharapkan laba, dan mampu juga memaksa pembayar pajak untuk mendukung keuangan pemerintah tanpa peduli bahwa imbalan bagi pembayar pajak memadai atau tidak memadai.

International Federation of Accountant (IFAC) membentuk Public Sector

Accounting Standartd (IPSAS). Istilah Public Sector di sini berarti pemerintah

nasional, pemerintah regional (misalnya negara bagian, daerah

otonom, provinsi, dan daerah istimewa), pemerintah lokal (misalnya kota mandiri), dan entitas pemerintah terkait (misalnya perusahaan negara, komisi khusus). Dengan demikian PSC (Public Sector Committee) tidak menyusun standar akuntansi sektor publik nonpemerintah.

Organisasi komersial dan nirlaba sering rancu, karena pembagiannya didasarkan atas jenis kegiatan atau bentuk legalnya. Sesungguhnya istilah nonkomersial lebih tepat dari istilah nirlaba. Istilah Not For Profit Organization (NFPO) telah menggeser istilah nonprofit organization karena menawarkan resolusi bahwa tujuan pendirian organisasi bukan untuk mencari laba.

Entitas nirlaba dapat berbentuk aliansi negara (misalnya PBB, dengan suborganisasinya, seperti WTO, IMF, Bank Dunia), suatu pemerintah negara yang terdiri atas kumpulan entitas-entitas lembaga tinggi negara, kepresidenan, departemen atau kementerian, negara federal atau provinsi, daerah otonom atau tidak otonom, dan sebagainya dan organisasi nirlaba yang memberi pelayanan publik, beserta komunitas-komunitas dan entitas nirlaba lain.

D. Karateristik dan Ruang Lingkup Organisasi Nirlaba

Karateristik organisasi nirlaba berbeda dengan organisasi bisnis. Perbedaan yang mendasar terletak pada cara organisasi memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya. Organisasi nirlaba memperoleh sumber daya dari para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut (Mahsun, 2011).

Pada beberapa bentuk organisasi nirlaba, meskipun tidak ada kepemilikan, organisasi tersebut mendanai kebutuhan modalnya dari utang dan kebutuhan operasinya dari pendapatan atas jasa yang diberikan kepada public. Akibatnya, pengukuran jumlah, saat, kepastian aliran pemasukan kas menjadi ukuran penting bagi para pengguna laporan keuangan organisasi tersebut seperti kreditur dan pemasok dana lainnya. Organisasi semacam ini memiliki karateristik yang tidak jauh berbeda dengan organisasi bisnis pada umumnya.

Para pengguna laporan keuangan organisasi nirlaba memiliki kepentingan bersama yang tidak berbeda dengan organisasi bisnis, yaitu untuk menilai :

1. Jasa yang diberikan oleh organisasi nirlaba dan kemampuannya untuk terus memberikan jasa tersebut.

2. Cara manajer melaksanakan tanggung jawabnya dan aspek kinerja manajer. Pertanggungjawaban manajer mengenai kemampuannya mengelola sumber daya organisasi yang diterima dari para penyumbang disajikan melalui laporan aktivitas dan laporan arus kas. Laporan aktivitas harus menyajikan informasi mengenai perubahan yang terjadi dalam kelompok aktiva bersih. Jenis

pemisahan aktiva bersih dijelaskan dalam pembatas permanen dan temporer serta sumbangan terikat dan tidak terikat.

Pembatasan permanen adalah pembatasan penggunaan sumber daya yang ditetapkan oleh penyumbang agar sumber daya tersebut dipertahankan secara permanen, tetapi organisasi diizinkan untuk menggunakan sebagian atau semua penghasilan atau manfaat ekonomi lainnya yang berasal dari sumber daya tersebut. Pembatasan temporer adalah pembatasan penggunaan sumber daya oleh penyumbang yang menetapkan agar sumber daya tersebut dipertahankan sampai dengan periode tertentu atau sampai dengan terpenuhinya keadaan tertentu.

Sumbangan terikat adalah sumber daya yang penggunaannya dibatasi untuk tujuan tertentu oleh penyumbang. Pembatasan tersebut dapat bersifat temporer atau permanen. Sedangkan sumbangan tidak terikat adalah sumber daya yang penggunaannya tidak dibatasi untuk tujuan tertentu oleh penyumbang.

Dalam pernyataan tersebut tidak berlaku bagi lembaga pemerintah, departemen dan unit-unit sejenis lainnya. Namun dalam perkembangannya, dalam Exposure Draft Revisi 2010 dinyatakan bahwa standar pelaporan tersebut dapat diterapkan oleh lembaga pemerintah, dan unit-unit sejenis lainnya sepanjang tidak bertentangan dengan peraturan perundang-undangan yang berlaku.

Laporan keuangan untuk organisasi nirlaba terdiri dari laporan posisi keuangan, laporan aktivitas, laporan arus kas, dan catatan atas laporan keuangan. Laporan keuangan tersebut berbeda dengan laporan keuangan untuk organisasi bisnis pada umumnya.

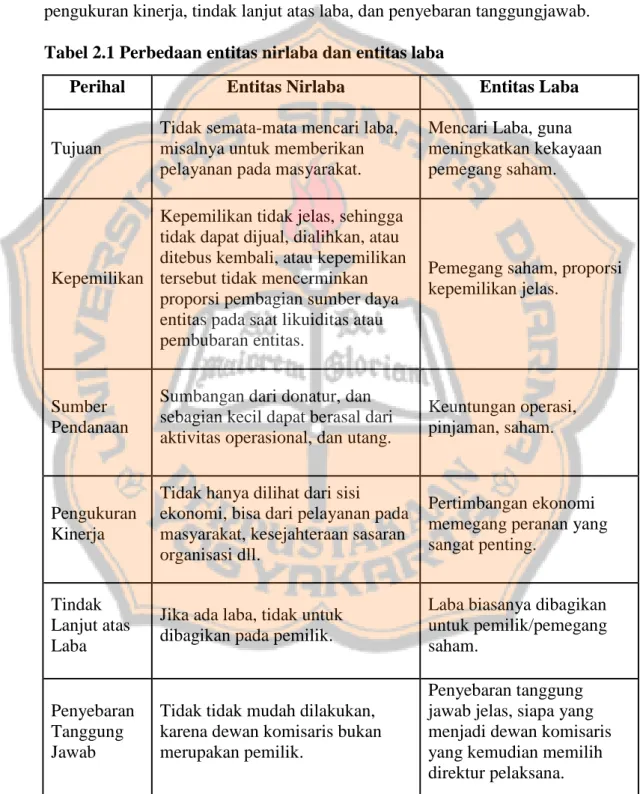

E. Perbedaan Entitas Nirlaba dan Entitas Laba

Banyak hal yang membedakan entitas nirlaba dan entitas laba. Berikut adalah tabel perbedaan dilihat dari segi tujuan, kepemilikan, sumber pendanaan, pengukuran kinerja, tindak lanjut atas laba, dan penyebaran tanggungjawab. Tabel 2.1 Perbedaan entitas nirlaba dan entitas laba

Perihal Entitas Nirlaba Entitas Laba

Tujuan

Tidak semata-mata mencari laba, misalnya untuk memberikan pelayanan pada masyarakat.

Mencari Laba, guna meningkatkan kekayaan pemegang saham.

Kepemilikan

Kepemilikan tidak jelas, sehingga tidak dapat dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada saat likuiditas atau pembubaran entitas.

Pemegang saham, proporsi kepemilikan jelas.

Sumber Pendanaan

Sumbangan dari donatur, dan sebagian kecil dapat berasal dari aktivitas operasional, dan utang.

Keuntungan operasi, pinjaman, saham.

Pengukuran Kinerja

Tidak hanya dilihat dari sisi ekonomi, bisa dari pelayanan pada masyarakat, kesejahteraan sasaran organisasi dll.

Pertimbangan ekonomi memegang peranan yang sangat penting.

Tindak Lanjut atas Laba

Jika ada laba, tidak untuk dibagikan pada pemilik.

Laba biasanya dibagikan untuk pemilik/pemegang saham.

Penyebaran Tanggung Jawab

Tidak tidak mudah dilakukan, karena dewan komisaris bukan merupakan pemilik.

Penyebaran tanggung jawab jelas, siapa yang menjadi dewan komisaris yang kemudian memilih direktur pelaksana.

F. Laporan Keuangan

1. Tujuan dan Fungsi Laporan Keuangan

Dalam Mahsun (2013) dikatakan bahwa laporan keuangan merupakan hasil dari proses akuntansi yang berisi informasi keuangan. Secara rinci, tujuan laporan keuangan, termasuk catatan atas laporan keuangan adalah untuk menyajikan informasi berupa:

a. Jumlah dan sifat assets, liabilitas, dan asset neto entitas nirlaba.

b. Pengaruh transaksi dan peristiwa lain yang mengubah nilai dan sifat asset neto.

c. Jenis dan jumlah arus masuk dan arus keluar sumber daya dalam satu periode dan hubungan antar keduanya.

d. Cara entitas nirlaba mendapatkan dan membelanjakan kas, memperoleh pinjaman dan melunasi pinjaman dan faktor lain yang berpengaruh terhadap likuiditasnya.

Setiap laporan keuangan menyediakan informasi yang berbeda, dan informasi dalam laporan keuangan biasanya melengkapi informasi dalam laporan keuangan lainnya.

Dalam Mahsun (2007), dikatakan pelaporan keuangan harus menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputuasan baik keputusan ekonomi, sosial, maupun politik dengan hal-hal sebagai berikut:

a. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

2. Karakteristik Kualitatif Laporan Keuangan

Menurut Mahsun (2007), karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normative yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Menurut Standar Akuntansi Keuangan (Ikatan Akuntan Indonesia, 2007), beberapa karakteristik kualitatif pokok laporan keuangan adalah:

a. Dapat dipahami

Kualitas informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pengguna. Untuk maksud ini, penguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengoreksi hasil evaluasi pengguna di masa lalu.

c. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan. Pengguna juga harus memperbandingkan laporan

keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

G. Pernyataan Standar Akuntansi Keuangan (PSAK 45) 1. Pelaporan Keuangan Entitas Nirlaba

Pernyataan Standar Akuntansi Keuangan 45 terdiri dari paragraf 01-36. PSAK 45 dilengkapi dengan Lampiran yang bukan merupakan bagian dari PSAK 45. Seluruh paragraf dalam pernyataan ini memiliki kekuatan mengatur yang sama. Paragraf yang dicetak dengan huruf tebal dan miring mengatur prinsip-prinsip utama. PSAK 45 harus dibaca dengan konteks tujuan pengaturan dan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan. PSAK 25: Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan memberikan dasar memilih dan menerapkan kebijakan akuntansi ketika tidak ada panduan yang eksplisit. Pernyataan ini tidak wajib diterapkan untuk unsur-unsur yang tidak material.

01. Pernyataan ini berlaku bagi laporan keuangan yang disajikan oleh entitas nirlaba yang memenuhi karakteristik sebagai berikut:

a. Sumber daya entitas nirlaba berasal dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali atau manfaat ekonomik yang sebanding dengan jumlah sumber daya yang diberikan.

b. Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba, dan jika entitas nirlaba menghasilkan laba, maka jumlahnya tidak dibagikan kepada pendiri atau pemilik entitas nirlaba tersebut.

c. Tidak ada kepemilikan seperti umumnya pada entitas bisnis, dalam arti bahwa kepemilikan dalam entitas nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas nirlaba pada saat likuidasi atau pembubaran entitas nirlaba.

02. Pernyataan ini dapat diterapkan oleh lembaga pemerintah dan unit sejenis lain sepanjang tidak bertentangan dengan peraturan perundang-undangan yang berlaku.

03. Laporan keuangan untuk entitas nirlaba terdiri dari laporan posisi keuangan, laporan aktivitas, laporan arus kas, dan catatan atas laporan keuangan. Laporan keuangan tersebut berbeda dengan laporan keuangan untuk entitas bisnis pada umumnya.

04. Pernyataan ini menetapkan informasi dasar tertentu yang disajikan dalam laporan keuangan entitas nirlaba. Pengaturan yang tidak diatur dalam Pernyataan ini mengacu pada SAK atau SAK ETAP untuk entitas yang tidak memiliki akuntabilitas publik signifikan.

05. Berikut ini adalah pengertian istilah yang digunakan dalam pernyataan ini:

a. Pembatasan permanen adalah pembatasan penggunaan sumber daya yang ditetapkan oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali agar sumber daya tersebut dipertahankan secara permanen, tetapi entitas nirlaba diizinkan untuk menggunakan sebagian

atau semua penghasilan atau manfaat ekonomik lain yang berasal dari sumber daya tersebut.

b. Pembatasan temporer adalah pembatasan penggunaan sumber daya oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali yang menetapkan agar sumber daya tersebut dipertahankan sampai pada periode tertentu atau sampai dengan terpenuhinya keadaan tertentu. c. Sumber daya terikat adalah sumber daya yang penggunaannya dibatasi

untuk tujuan tertentu oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali. Pembatasan tersebut dapat bersifat permanen atau temporer.

d. Sumber daya tidak terikat adalah sumber daya yang penggunaannya tidak dibatasi untuk tujuan tertentu oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali.

2. Laporan Keuangan Entitas Nirlaba

Dalam PSAK 45 dituliskan tujuan laporan keuangan, sebagai berikut:

06. Tujuan laporan keuangan adalah menyediakan informasi yang relavan untuk memenuhi kepentingan pemberi sumber daya yang tidak mengharapkan pembayaran kembali, anggota, kreditur, dan pihak lain yang menyediakan sumber daya bagi entitas nirlaba.

07. Pihak pengguna laporan keuangan memiliki kepentingan bersama dalam rangka menilai:

a. Jasa yang diberikan oleh entitas nirlaba dan kemampuannya untuk terus memberikan jasa tersebut;

b. Cara manajer melaksanakan tanggung jawab dan aspek lain dari kinerjanya.

08. Secara rinci, tujuan laporan keuangan, termasuk catatan atas laporan keuangan, adalah untuk menyajikan informasi mengenai:

a. Jumlah dan sifat aset, liabilitas, dan aset neto entitas nirlaba;

b. Pengaruh transaksi dan peristiwa lain yang mengubah nilai dan sifat aset neto;

c. Jenis dan jumlah arus masuk dan arus keluar sumber daya dalam suatu periode dan hubungan antar keduanya;

d. Cara entitas nirlaba mendapatkan dan membelanjakan kas, memperoleh pinjaman dan melunasi pinjaman, dan faktor lain yang berpengaruh terhadap likuiditasnya;

e. Usaha jasa entitas nirlaba.

Setiap laporan keuangan menyediakan informasi yang berbeda, dan informasi dalam laporan keuangan biasanya melengkapi informasi dalam laporan keuangan yang lain.

Laporan Keuangan Entitas Nirlaba

09. Laporan keuangan entitas nirlaba meliputi laporan posisi keuangan pada akhir periode laporan, laporan aktivitas dan laporan arus kas untuk suatu periode pelaporan, dan catatan atas laporan keuangan.

Laporan Posisi keuangan

Tujuan Laporan Posisi Keuangan

10. Tujuan laporan posisi keuangan adalah untuk menyediakan informasi mengenai aset, liabilitas, dan aset neto serta informasi mengenai hubungan diantara unsur-unsur tersebut pada waktu tertentu. Informasi dalam laporan posisi keuangan yang digunakan bersama pengungkapan, dan informasi laporan keuangan lain dapat membantu pemberi sumber daya yang tidak mengharapkan pembayaran kembali, anggota, kreditur, dan pihak lain untuk menilai:

a. Kemampuan entitas nirlaba untuk memberikan jasa secara berkelanjutan; dan

b. Likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi kewajibannya, dan kebutuhan pendanaan eksternal.

11. Laporan posisi keuangan mencakup entitas nirlaba secara keseluruhan dan menyajikan total aset, liabilitas, dan aset neto.

Klasifikasi Aset dan liabilitas

12. Laporan posisi keuangan, termasuk catatan atas laporan keuangan, menyediakan informasi yang relevan mengenai likuiditas, fleksibilitas keuangan, dan hubungan antar aset dan liabilitas. Informasi tersebut umumnya disajikan dengan pengumpulan aset dan liabilitas yang memiliki karakteristik serupa dalam suatu kelompok yang relatif homogen. Sebagai contoh, entitas nirlaba biasanya melaporkan masing-masing unsur aset dalam kelompok homogen, seperti:

a. Kas dan setara kas;

b. Piutang pasien, pelajar, anggota, dan penerima jasa lain; c. Persediaan;

d. Sewa, asuransi, dan jasa lain yang dibayar dimuka; e. Instrumen keuangan dan investasi jangka panjang;

f. Tanah, gedung, peralatan, serta aset tetap lain yang digunakan untuk menghasilkan barang dan jasa.

Kas atau aset lain yang dibatas penggunaanya oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali disajikan terpisah dari kas atau aset lain yang tidak terikat penggunaanya.

13. Informasi likuiditas diberikan dengan cara sebagai berikut: a. Menyajikan aset berdasarkan urutan likuiditas, dan liabilitas

berdasarkan tanggal jatuh tempo;

b. Mengelompokkan aset ke dalam kelompok lancar dan tidak lancar, dan liabilitas kedalam kelompok jangka panjang dan jangka pendek;

c. Mengungkapkan informasi mengenai likuiditas aset atau saat jatuh tempo liabilitas, termasuk pembatasan penggunaan aset, dalam catatan atas laporan keuangan.

Klasifikasi Aset Neto Terikat atau Tidak Terikat

14. Laporan posisi keuangan menyajikan jumlah masing-masing kelompok aset neto berdasarkan pada ada atau tidaknya pembatasan oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali, yaitu: terikat secara permanen, terikat secara temporer, dan tidak terikat.

15. Informasi mengenai sifat dan jumlah dari pembatasan permanen atau temporer diungkapkan dengan cara menyajikan jumlah tersebut dalam laporan keuangan atau dalam catatan atas laporan keuangan.

16. Pembatasan permanen terhadap aset, seperti tanah atau karya seni, yang diberikan untuk tujuan tertentu, untuk dirawat dan untuk dijual; atau aset yang diberikan untuk investasi yang mendatangkan pendapatan secara permanen dapat disajikan sebagai unsur terpisah dalam kelompok aset neto yang penggunaanya dibatasi secara permanen atau disajikan dalam catatan atas laporan keuangan. Pembatasan permanen kelompok kedua tersebut berasal dari hibah atau wakaf dan warisan yang menjadi dana abadi.

17. Pembatasan temporer terhadap sumber daya berupa aktivitas operasi tertentu; investasi untuk jangka waktu tertentu; penggunaan selama periode tertentu di masa depan; atau pemerolehan aset tetap; dapat disajikan sebagai unsur terpisah dalam kelompok aset neto yang penggunaanya dibatasi secara temporer atau disajikan dalam catatan atas laporan keuangan. Pembatasan temporer oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali dapat berbentuk pembatasan waktu atau pembatasan penggunaan, atau keduanya.

18. Aset neto tidak terikat umumnya meliputi pendapatan dari jasa, penjualan barang, sumbangan, dan dividen atau hasil investasi, dikurangi beban untuk memperoleh pendapatan tersebut. Batasan terhadap

penggunaan aset neto tidak terikat dapat berasal dari sifat entitas nirlaba. Informasi mengenai batasan umumnya disajikan dalam catatan atas laporan keuangan.

Tujuan Laporan Aktifitas

19. Tujuan utama laporan aktivitas adalah menyediakan informasi mengenai pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aset neto; hubungan antar transaksi dan peristiwa lain; bagaimana penggunaan sumber daya dalam pelaksanaan berbagai program atau jasa. Informasi dalam laporan aktivitas, yang digunakan bersama dengan pengungkapan informasi dalam laporan keuangan lainnya, dapat membantu pemberi sumber daya yang tidak mengharapkan pembayaran kembali, anggota, kreditur, dan pihak lain untuk mengevaluasi kinerja dalam suatu periode; menilai upaya, kemampuan, dan kesinambungan entitas nirlaba dan memberikan jasa; dan menilai pelaksanaan tanggung jawab dan kinerja manajer.

20. Laporan aktivitas mencakup entitas nirlaba secara keseluruhan dan menyajikan perubahan jumlah aset neto selama suatu periode. Perubahan aset neto dalam laporan aktivitas tercermin pada aset neto atau ekuitas dalam posisi keuangan.

Perubahan Kelompok Aset Neto

21. Laporan aktivitas menyajikan jumlah perubahan aset neto terikat permanen, terikat temporer, dan tidak terikat dalam suatu periode.

22. Pendapatan dan keuntungan yang menambah aset neto, serta beban dan kerugian yang mengurangi aset neto dikelompokan sebagaimana diatur di paragraf 24-25.

Klasifikasi Pendapatan, Beban, Keuntungan, dan Kerugian

23. Laporan aktivitas menyajikan pendapatan sebagai penambah aset neto tidak terikat, kecuali jika penggunaanya dibatasi oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali, dan menyajikan beban sebagai pengurang aset neto tidak terikat.

24. Sumber daya disajikan sebagai penambah aset neto tidak terikat, terikat permanen, atau terikat temporer, bergantung pada ada tidaknya pembatasan. Dalam hal sumber daya terikat yang pembatasannya tidak berlaku lagi dalam periode yang sama, dapat disajikan sebagai sumber daya tidak terikat sepanjang disajikan secara konsisten dan diungkapkan sebagai kebijakan akuntansi.

25. Laporan aktivitas menyajikan keuntungan dan kerugian yang diakui dari investasi dan aset lain (atau liabilitas) sebagai penambah atau pengurang aset neto tidak terikat, kecuali jika penggunaanya dibatasi.

26. Klasifikasi pendapatan, beban, keuntungan, dan kerugian dalam kelompok aset neto tidak menutup peluang adanya klasifikasi tambahan dalam laporan aktivitas. Misalnya, dalam suatu kelompok atau beberapa kelompok perubahan dalam aset neto, entitas nirlaba dapat mengklasifikasikan unsur-unsurnya menurut kelompok operasi atau nonoperasi, dapat dibelanjakan atau tidak dapat dibelanjakan, telah

direalisasi atau belum direalisasi, berulang atau tidak berulang, atau dengan cara lain.

27. Laporan aktivitas menyajikan jumlah pendapatan dan beban secara bruto, kecuali diatur berbeda oleh SAK atau SAK ETAP.

28. Laporan aktivitas menyajikan jumlah neto keuntungan dan kerugian yang berasal dari transaksi insidental atau peristiwa lain yang berada di luar pengendalian entitas nirlaba dan manajemen. Misalnya, keuntungan atau kerugian penjualan tanah dan gedung yang tidak digunakan lagi.

Informasi Pemberian Jasa

29. Laporan aktivitas atau catatan atas laporan keuangan menyajikan informasi mengenai beban menurut klasifikasi fungsional, seperti menurut kelompok program jasa utama dan aktivitas pendukung.

30. Klasifikasi secara fungsional bermanfaat untuk membantu pemberi sumber daya yang tidak mengharapkan pembayaran kembali, anggota, kreditur, dan pihak lain dalam menilai pemberian jasa dan penggunaan sumber daya. Di samping penyajian klasifikasi beban secara fungsional, entitas nirlaba dianjurkan untuk menyajikan informasi tambahan mengenai beban menurut sifatnya. Misalnya, gaji, sewa, listrik, bunga, dan penyusutan.

31. Program pemberian jasa merupakan aktivitas untuk menyediakan barang dan jasa kepada penerima manfaat, pelanggan, atau anggota dalam rangka mencapai tujuan atau misi entitas nirlaba.

Pemberian jasa tersebut merupakan tujuan dan hasil utama yang dilaksanakan melalui berbagai program utama

32. Aktivitas pendukung meliputi semua aktivitas selain program pemberian jasa. Umumnya, aktivitas pendukung meliputi aktivitas manajemen dan umum, pencarian dana, dan pengembangan anggota. Aktivitas manajemen dan umum meliputi pengawasan, manjemen bisnis, pembukuan, penganggaran, pendanaan, dan aktivitas administratif lain, serta semua aktivitas manajemen dan administrasi kecuali program pemberian jasa atau pencarian dana. Aktivitas pencarian dana meliputi publikasi dan kampanye pencarian dana; pengadaan daftar alamat pemberi sumber daya yang tidak mengharapkan pembayaran kembali; pelaksanaan acara khusus pencarian dana; pembuatan dan penyebaran manual, petunjuk, dan bahan lain; dan pelaksanaan aktivitas lain dalam rangka pencarian dana dari individu, yayasan, pemerintah, dan lain-lain. Aktivitas pengembangan anggota meliputi pencarian anggota baru dan pengumpulan iuran anggota, hubungan dan aktvitas sejenak.

Tujuan Laporan Arus Kas

33. Tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode.

Klasifikasi Penerimaan dan Pengeluaran Kas

34. Laporan arus kas disajikan sesuai PSAK 2: Laporan Arus Kas atau SAK ETAP Bab 7 dengan tambahan berikut ini:

a. Aktivitas pendanaan:

1) Penerimaan kas dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali yang penggunaanya dibatasi dalam jangka panjang.

2) Penerimaan kas dari pemberi sumber daya dan penghasilan investasi yang penggunaanya dibatasi untuk pemerolehan, pembangunan dan pemeliharaan aset tetap, atau peningkatan dana abadi.

3) Bunga dan dividen yang dibatasi penggunaanya dalam jangka panjang.

b. Pengungkapan informasi mengenai aktivitas invetasi dan pendanaan nonkas, misalnya sumbangan berupa bangunan atau aset investasi.

35. Entitas menerapkan pernyataan ini untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 januari 2012. Penerapan dini diperkenankan.

36. Pernyataan ini menggantikan PSAK 45 (1997): Pelaporan Keuangan Organisasi Nirlaba.

H. Laporan Keuangan Organisasi Nirlaba Berdasarkan PSAK 45

Laporan keuangan organisasi nirlaba meliputi laporan posisi keuangan, laporan aktivitas, laporan arus kas dan catatan atas laporan keuangan. Laporan arus kas dan catatan atas laporan laporan keuangan pada organisasi bisnis dan nirlaba tidak memiliki suatu perbedaan mencolok di mana dalam menyusun laporan arus kas tetap menggunakan metode yang diterapkan sebagaimana pada organisasi bisnis lainnya, sedangkan catatan atas laporan keuangan merupakan catatan yang memuat informasi-informasi yang diperlukan sehubungan dengan laporan keuangan lainnya serta kegiatan tertentu yang diadakan oleh organisasi.

1. Laporan Posisi Keuangan

a. Pengertian Laporan Posisi Keuangan

Laporan posisi keuangan ( Statement of financial position ) adalah bagian dari laporan keuangan suatu entitas yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan entitas yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan entitas tersebut pada akhir periode tertentu.

b. Tujuan Laporan Posisi Keuangan

Tujuan laporan posisi keuangan adalah untuk menyediakan informasi mengenai aktiva, kewajiban dan aktiva bersih, serta mengetahui hubungan di antara unsur-unsur tersebut pada waktu tertentu. Laporan posisi keuangan, termasuk catatan atas laporan

keuangan, menyediakan informasi yang relevan mengenai likuiditas, fleksibilitas keuangan, dan hubungan antara aktiva dan kewajiban. Informasi tersebut umumnya disajikan dalam pengumpulan aktiva dan kewajiban yang memiliki aktivitas serupa dalam suatu kelompok yang relatif homogen.

c. Klasifikasi Aktiva dan Kewajiban

Laporan posisi keuangan, termasuk catatan atas laporan keuangan, menyediakan informasi yang relevan mengenai likuiditas, fleksibilitas keuangan, dan hubungan antara aktiva dan kewajiban. Informasi tersebut umumnya disajikan dengan pengumpulan aktiva dan kewajiban yang memiliki karakteristik serupa dalam suatu kelompok yang relatif homogen. Sebagai contoh, organisasi biasanya melaporkan masing-masing unsur aktiva dalam kelompok yang homogen, seperti:

1) Kas dan setara kas;

2) Piutang pasien, pelajar, anggota, dan penerima jasa yang lain; 3) Persediaan;

4) Sewa, asuransi, dan jasa lainnya yang dibayar di muka; 5) Surat berharga/efek dan investasi jangka panjang;

6) Tanah, gedung, peralatan, serta aktiva tetap lainnya yang digunakan untuk menghasilkan barang dan jasa.

2. Laporan Aktivitas

a. Tujuan Laporan Aktivitas

Laporan aktivitas menyajikan jumlah perubahan aktiva bersih terikat permanen, terikat temporer dan tidak terikat dalam suatu periode. Tujuan utama laporan aktivitas adalah menyediakan informasi mengenai:

1) Pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aktiva bersih.

2) Hubungan antar transaksi dan peristiwa lain.

3) Bagaimana penggunaan sumber daya dalam pelaksanaan berbagai program atau jasa.

b. Klasifikasi Pendapatan, Beban, Keuntungan, dan Kerugian

Laporan aktivitas menyajikan pendapatan sebagai penambah aktiva bersih tidak terikat, kecuali jika penggunaannya dibatasi oleh penyumbang dan menyajikan beban sebagai pengurang aktiva bersih tidak terikat. Sumbangan disajikan sebagai penambah aktiva bersih tidak terikat, tidak permanen, atau terikat temporer, tergantung pada ada tidaknya pembatasannya. Dalam hal sumbangan terikat yang pembatasannya tidak berlaku lagi dalam periode yang sama, dapat sajikan sebagai sumbangan tidak terikat sebatas disajikan secara konsisten dan diungkapkan sebagai kebijakan akuntansi. Laporan aktivitas menyajikan keuntungan dan kerugian yang diakui dari investasi dan aktiva lain atau kewajiban sebagai penambah atau

pengurang aktiva bersih tidak terikat, kecuali jika penggunaannya dibatasi. Klasifikasi pendapatan, beban, keuntungan, dan kerugian dalam kelompok aktiva bersih tidak menutup peluang adanya klasifikasi tambahan dalam laporan aktivitas.

c. Informasi Pemberian Jasa

Laporan aktivitas atau catatan atas laporan keuangan harus menyajikan informasi mengenai beban menurut klasifikasi fungsional, seperti menurut kelompok program jasa utama dan aktivitas pendukung. Klasifikasi fungsional bermanfaat untuk membantu para penyumbang, kreditur dan pihak lain dalam menilai pemberian jasa dan penggunaan sumber daya. Di samping penyajian klasifikasi penyajian beban secara fungsional, organisasi nirlaba dianjurkan untuk menyajikan informasi tambahan mengenai beban menurut sifatnya. Program pemberian jasa merupakan aktivitas untuk menyediakan barang dan jasa kepada penerima manfaat, pelanggan atau anggota dalam rangka mencapai tujuan dan hasil utama yang dilaksanakan melalui berbagai program utama. Aktivitas pendukung meliputi semua aktivitas selain program pemberian jasa. Umumnya aktivitas pendukung meliputi manajemen dan umum, pencarian dana, dan pengembangan anggota. Aktivitas manajemen dan umum meliputi pengawasan, manajemen bisnis, pembukuan, penganggaran, pendanaan, dan aktivitas administratif lainnya, dan semua aktivitas manajemen dan administrasi, kecuali program pemberian jasa atau

pencarian dana, pengadaan daftar alamat penyumbang, pelaksanaan acara khusus pencarian dana, pembuatan penyebaran manual, petunjuk dan bahan lainnya, dan pelaksanaan aktivitas lain dalam rangka pencarian dana dari individu, yayasan, pemerintah, dan lain-lain. Aktivitas pengembangan anggota meliputi pencarian anggotan baru, pengumpulan iuran anggota, hubungan dan aktivitas sejenis.

3. Laporan Arus Kas

a. Tujuan Laporan Arus Kas

Tujuan umum laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode. Informasi arus kas yang disajikan dalam laporan keuangan berguna untuk menilai kemampuan organisasi dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang arus kas masa depan dari berbagai organisasi.

b. Klasifikasi Penerimaan dan Pengeluaran Kas 1) Aktivitas Pendanaan

a) Penerimaan kas dari penyumbang yang kegunaannya dibatasi untuk jangka panjang

b) Penerimaan kas dari sumbangan dan penghasilan investasi yang penggunaannya dibatasi untuk pemerolehan, pembangunan dan pemeliharaan aktiva tetap, atau peningkatan dana abadi (endowment)

c) Bunga dan deviden dibatasi yang kegunaannya untuk jangka panjang.

2) Pengungkapan informasi mengenai aktivitas investasi dan pendanaan nonkas, misalnya sumbangan berupa bangunan atau aset investasi.

I. Akuntansi Keuangan Paroki 1. Pengertian Paroki

Kata “paroki” dalam Bahasa Latin parochial berasal dari Bahasa Yunani paroikia. Dalam Kitab Hukum Kanonik, paroki dimengerti sebagai komunitas kaum beriman kristiani tertentu yang dibentuk secara tetap dalam Gereja particular yang reksa pastoralnya di bawah otoritas Uskup diosesan, dipercayakan kepada pastor-paroki sebagai gembalanya. (Tim Akuntansi KAS, 2008).

Paroki merupakan organisasi nirlaba dan juga merupakan yayasan Gerejawi, maka Paroki termasuk organisasi sektor publik (Mahsun, 2007), karena merupakan organisasi nirlaba Paroki juga melaksanakan kegiatan pengelolaan keuangan Paroki.

2. Keuangan Paroki

Paroki memiliki dan mengelola keuangan atas dasar semangat pelayanan sambil tetap mempertimbangkan model kemiskinan injil. Dalam mengumpulkan dana mengelola dan menyalurkannya pun harus dengan cara-cara yang baik dan benar. Kesemuanya ditujukan

demi tercapainya tujuan-tujuan khas dari paroki sebagai tanda dan sarana keselamatan Allah di tengah masyarakat.

Keuangan Paroki adalah uang dan harta benda Paroki yang berasal dari kolekte, amplop persembahan, sumbangan dan usaha-usaha lain yang halal sesuai dengan peraturan Gereja yang berlaku, dimana tanggung jawab pengelolaannya berada langsung dan personel ditangan Pastor Kepala Paroki, serta pengelolaannya dijalankan oleh Pastor Kepala Paroki dengan dibantu oleh Bendahara Paroki (Mahsun, 2007).

Harta benda paroki diperoleh melalui pembelian, penghasilan, kolekte, amplop persembahan, derma, pemberian dan usaha-usaha lain yang halal sesuai dengan prinsip-prinsip kristiani dan peraturan Gereja yang berlaku (Keuskupan Agung Semarang, 1991). Tanggung jawab pengelolaan harta benda Paroki berada ditangan Pastor Paroki.

3. Laporan Keuangan Paroki

Menurut Petunjuk Teknis Keuangan Akuntansi paroki (2008) menyatakan sebagai berikut:

Laporan keuangan adalah suatu susunan informasi keuangan yang dapat digunakan sebagai dasar pengambilan keputusan serbagai kebijakan reksa pastoral paroki (bdk. PKAP 2008. Pasal 14:1).

Tujuan laporan keuangan adalah untuk memberikan informasi tentang posisi keuangan, kinerja keuangan, arus kas, perubahan aktiva bersih dan informasi lainnya yang bermanfaat bagi pengguna laporan

dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban Dewan Paroki atas penggunaan sumber daya yang dipercayakan kepadanya.

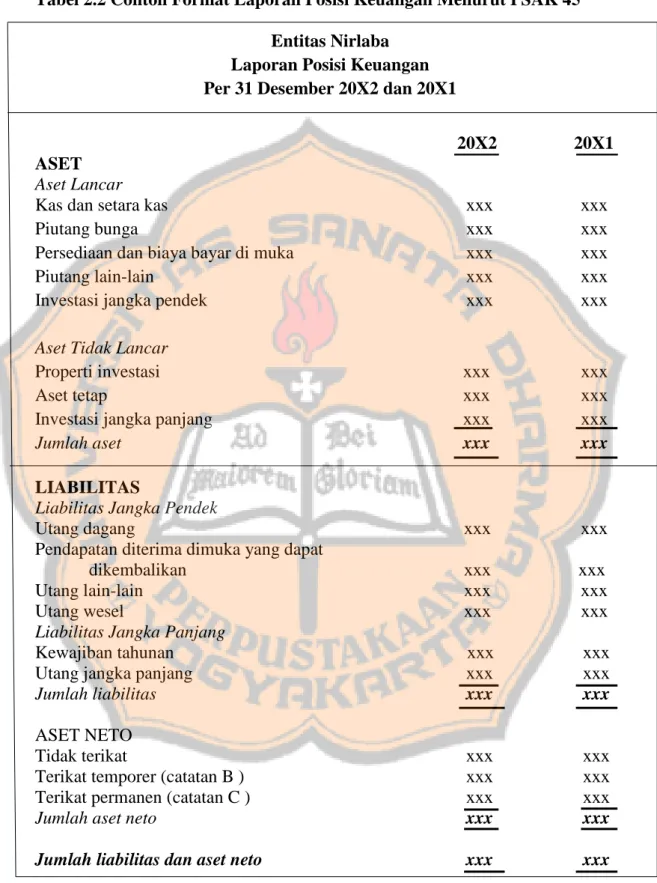

Tabel 2.2 Contoh Format Laporan Posisi Keuangan Menurut PSAK 45 Entitas Nirlaba

Laporan Posisi Keuangan Per 31 Desember 20X2 dan 20X1

20X2 20X1 ASET

Aset Lancar

Kas dan setara kas xxx xxx

Piutang bunga xxx xxx

Persediaan dan biaya bayar di muka xxx xxx

Piutang lain-lain xxx xxx

Investasi jangka pendek xxx xxx

Aset Tidak Lancar

Properti investasi xxx xxx

Aset tetap xxx xxx

Investasi jangka panjang xxx xxx

Jumlah aset xxx xxx

LIABILITAS

Liabilitas Jangka Pendek

Utang dagang xxx xxx

Pendapatan diterima dimuka yang dapat

dikembalikan xxx xxx

Utang lain-lain xxx xxx

Utang wesel xxx xxx

Liabilitas Jangka Panjang

Kewajiban tahunan xxx xxx

Utang jangka panjang xxx xxx

Jumlah liabilitas xxx xxx

ASET NETO

Tidak terikat xxx xxx

Terikat temporer (catatan B ) xxx xxx Terikat permanen (catatan C ) xxx xxx

Jumlah aset neto xxx xxx

Jumlah liabilitas dan aset neto xxx xxx

Tabel 2.3 Contoh Format Laporan Aktivitas Menurut PSAK 45 ENTITAS NIRLABA

Laporan Akivitas Per 31 Desember 20X2 PERUBAHAN ASET NETO TIDAK TERIKAT

Pendapatan xxx

Sumbangan xxx

Jasa layanan xxx

Penghasilan investasi jangka panjang (catatan E ) xxx Penghasilan investasi lain-lain ( catatan E ) xxx Penghasilan neto investasi jangka panjang belum direalisasi xxx

Lain-lain xxx

Jumlah xxx

Aset Neto Yang Berakhir Pembatasannya (catatan D )

Pemenuhan program pembatasan xxx Pemenuhan pembatasan pemerolehan peralatan xxx Berakhirnya pembatasan waktu xxx

Jumlah xxx Jumlah pendapatan xxx Beban Program A xxx Program B xxx Program C xxx

Manajemen dan umum xxx

Pencarian dana xxx

Jumlah beban (catatan F ) xxx

Kerugian akibat kebakaran xxx

Jumlah xxx

Kenaikan aset neto tidak terikat xxx PERUBAHAN ASET NETO TERIKAT TEMPORER

Sumbangan xxx

Penghasilan investasi jangka panjang ( catatan E ) xxx Penghasilan neto terrealisaikan dan belum

terealisasikan dari investasi jangka panjang (catatan E ) xxx Kerugian actuarial untuk kewajiban tahunan xxx Aset neto terbebaskan dari pembatasan ( catatan D ) xxx Penurunan aset neto terikat temporer xxx PERUBAHAN ASET NETO TERIKAT PERMANEN

Sumbangan xxx

Penghasilan investasi jangka panjang (catatan E ) xxx

…lanjutan

Penghasilan neto terrealisasikan dan belum

terealisasikan dari investasi jangka panjang (catatan E ) xxx Kenaikan aset neto terikat permanen xxx

KENAIKAN ASET NETO xxx

ASET NETO AWAL TAHUN xxx

ASET NETO AKHIR TAHUN xxx

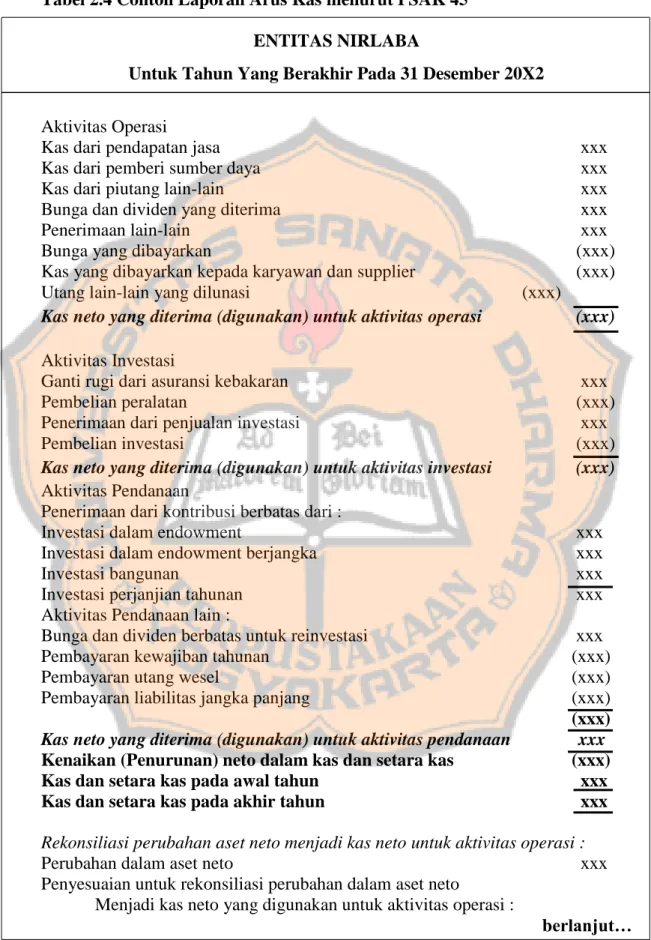

Tabel 2.4 Contoh Laporan Arus Kas menurut PSAK 45 ENTITAS NIRLABA

Untuk Tahun Yang Berakhir Pada 31 Desember 20X2

Aktivitas Operasi

Kas dari pendapatan jasa xxx

Kas dari pemberi sumber daya xxx

Kas dari piutang lain-lain xxx

Bunga dan dividen yang diterima xxx

Penerimaan lain-lain xxx

Bunga yang dibayarkan (xxx) Kas yang dibayarkan kepada karyawan dan supplier (xxx) Utang lain-lain yang dilunasi (xxx)

Kas neto yang diterima (digunakan) untuk aktivitas operasi (xxx)

Aktivitas Investasi

Ganti rugi dari asuransi kebakaran xxx Pembelian peralatan (xxx) Penerimaan dari penjualan investasi xxx Pembelian investasi (xxx)

Kas neto yang diterima (digunakan) untuk aktivitas investasi (xxx)

Aktivitas Pendanaan

Penerimaan dari kontribusi berbatas dari :

Investasi dalam endowment xxx Investasi dalam endowment berjangka xxx Investasi bangunan xxx Investasi perjanjian tahunan xxx Aktivitas Pendanaan lain :

Bunga dan dividen berbatas untuk reinvestasi xxx Pembayaran kewajiban tahunan (xxx) Pembayaran utang wesel (xxx) Pembayaran liabilitas jangka panjang (xxx) (xxx)

Kas neto yang diterima (digunakan) untuk aktivitas pendanaan xxx

Kenaikan (Penurunan) neto dalam kas dan setara kas (xxx) Kas dan setara kas pada awal tahun xxx

Kas dan setara kas pada akhir tahun xxx

Rekonsiliasi perubahan aset neto menjadi kas neto untuk aktivitas operasi :

Perubahan dalam aset neto xxx

Penyesuaian untuk rekonsiliasi perubahan dalam aset neto

Menjadi kas neto yang digunakan untuk aktivitas operasi :

lanjutan…

Depresiasi xxx

Kerugian akibat kebakaran xxx

Kerugian aktuarial pada kewajiban tahunan xxx Kenaikan piutang bunga (xxx) Penurunan dalam persediaan dan biaya dibayar dimuka xxx Kenaikan dalam piutang lain-lain (xxx)

Kenaikan dalam hutang dagang xxx

Penurunan dalam penerimaan dimuka yang dapat dikembalikan (xxx) Penurunan dalam hutang lain-lain (xxx) Sumbangan terikat untuk investasi jangka panjang (xxx) Bunga dan dividen terikat untuk investasi jangka panjang (xxx) Penghasilan neto terealisasikan dan belum terealisasikan

dari investasi jangka panjang (xxx)

Kas neto diterima (digunakan) untuk aktivitas operasi

Data tambahan untuk aktivitas investasi dan pendanaan nonkas :

Peralatan yang diterima sebagai hibah xxx Pembebasan premi asuransi kematian, nilai kas yang diserahkan xxx

43 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Studi kasus adalah metode penelitian yang dilakukan secara intensif dan mendetail terhadap suatu kasus, yang bisa berupa peristiwa, lingkungan, dan situasi tertentu yang memungkinkan untuk mengungkapkan atau memahami sesuatu hal (Prastowo, 2010). Studi kasus pada penelitian ini dilakukan di Paroki Santa Maria Assumpta Kota Baru Kupang.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di Paroki Santa Maria Assumpta Kota Baru Kupang yang beralamat di Jl Perintis Kemerdekaan Kayu Putih, Oebobo, Kota Kupang, Nusa Tenggara Timur.

2. Waktu penelitian

Penelitian dilakukan pada bulan Desember 2016-Januari 2017.

C. Subjek dan Objek penelitian 1. Subjek penelitian

Subjek penelitian ini adalah pihak-pihak yang berhubungan dan bertanggungjawab terhadap laporan keuangan gereja.

2. Objek penelitian

Objek yang akan diteliti adalah laporan keuangan yang disajikan oleh Paroki Santa Maria Assumpta Kota Baru Kupang tahun 2017.

D. Data Penelitian 1. Data Primer

Data primer adalah data subjek yang diperoleh secara langsung dari sumbernya yang berupa data mengenai struktur organisasi gereja, aktivitas operasional yang terjadi, dan gambaran umum organisasi gereja.

2. Data Sekunder

Data sekunder adalah data internal yang diperoleh dari objek penelitian yaitu laporan keuangan gereja yang meliputi: laporan posisi keuangan, laporan aktivitas, laporan arus kas dan catatan atas laporan keuangan pada periode 2017.

E. Teknik Pengumpulan Data 1. Wawancara

Wawancara adalah komunikasi dua arah untuk mendapatkan data dari responden. Teknik wawancara dilakukan dengan cara mengajukan beberapa pertanyaan secara langsung kepada subjek penelitian yaitu orang-orang yang bekerja pada gereja yang berhubungan dengan laporan keuangan, misalnya pastor paroki dan bendahara paroki. Wawancara ini bertujuan untuk mendapatkan data yang terkait dalam laporan keuangan Paroki dan

informasi-informasi yang diperlukan dalam penyusunan laporan keuangan Paroki

2. Dokumentasi

Teknik dokumentasi adalah metode yang digunakan untuk menelusuri data historis. Dengan menggunakan teknik dokumentasi, penulis memperoleh data-data dalam bentuk file atau dokumen yang berhubungan dengan gambaran umum tentang gereja, visi dan misi gereja serta laporan keuangan gereja.

F. Teknik Analisis Data

Dalam penelitian, teknik analisis data yang digunakan adalah deskriptif komparatif. Deskriptif komparatif bersifat membandingkan dua atau lebih fakta-fakta dan sifat-sifat objek yang diteliti berdasarkan kerangka pemikiran tertentu (Prastowo 2011).

Langkah-langkah yang dilakukan dalam teknik analisis data adalah sebagai berikut :

1. Mendeskripsikan laporan keuangan melalui data yang diperoleh selama tahun 2017 serta melalui wawancara dengan pihak yang terkait mengenai informasi yang dilaporkan dalam laporan keuangan Paroki Santa Maria Assumpta Kota Baru Kupang.

2. Membandingkan antara dasar aturan, dan temuan dari laporan keuangan yang dilaporkan oleh Paroki Santa Maria Assumpta Kota Baru Kupang yang terdiri dari: laporan posisi keuangan dan laporan aktivitas