LAPORAN PRAKTIK KERJA LAPANGAN

PADA SUB DIVISI CORPORATE FINANCE

PT FINNET INDONESIA

AMALIA FIRDAUS 8335160179

Laporan Praktik Kerja Lapangan ini ditulis untuk memenuhi salah satu persyaratan mendapatkan Gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Negeri Jakarta

PROGRAM STUDI S1 AKUNTANSI

KONSENTRASI AUDIT

FAKULTAS EKONOMI

UNIVERSITAS NEGERI JAKARTA

2020

ii

LEMBAR EKSEKUTIF

Nama : Amalia Firdaus

Nomor Registrasi : 8335160179

Program Studi : S1 Akuntansi

Judul : Laporan Praktik Kerja Lapangan Pada Sub Divisi

Corporate Finance Unit Treasury PT Finnet Indonesia

Praktikan melaksanakan Praktik Kerja Lapangan (PKL) di PT Finnet Indonesia yang beralamat di Telkom Landmark Tower Lantai 28 Jl. Jend. Gatot Subroto Kav 52 Jakarta Selatan. PKL dilaksanakan selama 40 hari kerja, terhitung dari tanggal 15 Juli sampai 6 September 2019. Praktikan ditempatkan di Sub Divisi Corporate Finance Unite Treasury. Praktikan ditugaskan untuk memverifikasi pertanggungan biaya umum dan administrasi (BUA) atau reimbursement, merekonsiliasi PPN masukan, menginput PPN masukan, dan membuat ID Billing. PKL ini dilakukan agar praktikan dapat mengaplikasikan ilmu akuntansi secara langsung di dunia kerja, dan juga untuk mengetahui budaya kerja pada sebuah perusahaan.

iii

iv

KATA PENGANTAR

Puji dan syukur praktikan panjatkan atas kehadirat Allah SWT yang telah memberikan nikmat, rahmat, dan karunia-Nya sehingga praktikan dapat menyusun laporan Praktik Kerja Lapangan (PKL) dengan tepat waktu. Laporan ini disusun untuk memenuhi salah satu persyaratan mendapatkan gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Negeri Jakarta. Adapun isi dari laporan ini dibuat berdasarkan data yang didapat praktikan selama melaksanakan PKL.

Laporan ini disusun berdasarkan hasil praktik yang dilaksanakan praktikan selama 40 hari kerja terhitung dari tanggal 15 Juli hingga 6 September 2019 di PT Finnet Indonesia. Tentunya dalam melaksanakan PKL dan penyusunan laporan ini tidak lepas dari bimbingan dan bantuan beberapa pihak demi kelancaran pelaksanaan PKL maupun peyusunan pelaporan. Untuk itu, praktikan ucapkan terimakasih kepada:

1. Keluarga terutama kedua orang tua yang turut serta memberikan dukungan moral maupun materil;

2. Dr. I Gusti Ketut Agung Ulupui, S.E., M.Si., Ak., CA selaku Koordinator Program Studi S1 Akuntansi Universitas Negeri Jakarta sekaligus dosen pembimbing yang telah meluangkan waktu dan tenaganya untuk membantu praktikan dalam menyusun laporan ini;

v

3. Seluruh dosen Akuntansi Universitas Negeri Jakarta yang telah memberikan praktikan ilmu sebagai penunjang untuk melaksanakan PKL;

4. Seluruh tim Divisi Finance & Settlement PT Finnet Indonesia, terutama Bu Beta selaku pembimbing praktikan di tempat praktik, Pak Marjoko, Pak Bayu, Pak Donny, Bu Ridha, Bu Dhian, Pak Jali, Bu Ida dan Pak Agus yang telah membantu serta membimbing praktikan selama melaksanakan PKL;

5. Kak Melissa, Kak Anin, dan Kak Jasmine yang telah membantu dalam merekomendasikan tempat PKL;

6. Teman-teman dari Akuntansi D 2016 yang telah memberikan dukungan selama kegiatan PKL dan penyusunan laporan.

Praktikan menyadari dalam penulisan laporan ini masih terdapat banyak kekurangan karena terbatasnya kemampuan serta pengetahuan. Oleh sebab itu, praktikan sangat mengharapkan kritik dan saran untuk mengevaluasi diri dalam pembuatan laporan-laporan selanjutnya. Semoga laporan ini dapat memberikan manfaat kepada pembacanya.

Jakarta, September 2019

vi

DAFTAR ISI

Halaman

LEMBAR EKSEKUTIF ... ii

LEMBAR PENGESAHAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang PKL ... 1

B. Maksud dan Tujuan PKL ... 3

C. Kegunaan PKL ... 3

D. Tempat PKL ... 4

E. Jadwal Waktu PKL ... 5

BAB II TINJAUAN UMUM TEMPAT PKL ... 9

A. Sejarah Perusahaan... 9

B. Struktur Organisasi ... 13

C. Kegiatan Umum Perusahaan ... 16

BAB III PELAKSANAAN PRAKTIK KERJA LAPANGAN ... 19

A. Bidang Kerja ... 19

B. Pelaksanaan Kerja ... 21

C. Kendala Yang Dihadapi ... 29

D. Cara Mengatasi Kendala ... 30

BAB IV KESIMPULAN ... 32

A. Kesimpulan ... 32

vii

DAFTAR PUSTAKA ... 34 LAMPIRAN-LAMPIRAN ... 35

viii

DAFTAR GAMBAR

Gambar II.1 Logo PT Finnet Indonesia ... 9 Gambar II.2 Struktur Divisi Corporate Finance & Settlement ... 14

ix

DAFTAR LAMPIRAN

Lampiran 1: Surat Permohonan Izin PKL ... 36

Lampiran 2: Surat Balasan Permohonan Izin PKL ... 37

Lampiran 3: Absensi PKL ... 38

Lampiran 4: Log Harian ... 41

Lampiran 5: Kartu Konsultasi ... 45

Lampiran 6: Struktur Perusahaan PT Finnet Indonesia ... 46

Lampiran 7: Struktur Divisi Corporate Finance & Settlement ... 47

Lampiran 8: Form Pengajuan Penggantian Biaya ... 48

Lampiran 9: Catatan Transaksi Oleh Perusahaan ... 49

Lampiran 10: Catatan Transaksi Oleh SSC ... 49

Lampiran 11: Faktur Pajak Standar... 50

Lampiran 12: Dokumen Lain Yang Disetarakan Sebagai Faktur Pajak ... 51

Lampiran 13: List PM Faktur Pajak ... 52

Lampiran 14: List PM Dokumen Lain ... 52

Lampiran 15: Proses Pembuatan ID Billing ... 53

Lampiran 16: Hasil Cetakan Kode Billing ... 55

Lampiran 17: Form Penilaian PKL ... 56

1

BAB I

PENDAHULUAN

A. Latar Belakang PKL

Masyarakat Ekonomi ASEAN (MEA) merupakan realisasi pasar bebas di Asia Tenggara yang bertujuan untuk meningkatkan stabilitas perekonomian, dan diharapkan mampu untuk mengatasi masalah di bidang ekonomi antar negara di kawasan Asia Tenggara. MEA telah diberlakukan pada tahun 2015. Dalam pelaksanaanya, MEA membuat kawasan Asia Tenggara menjadi terintegrasi, dimana terbukanya arus perdagangan barang dan jasa termasuk juga tenaga kerja. Dengan adanya MEA, maka akan lebih membuka peluang bagi tenaga kerja asing khususnya tenaga kerja asing profesional untuk mengisi berbagai jabatan serta profesi di Indonesia.

Adanya MEA ini bagaikan pisau bermata dua bagi tenaga kerja Indonesia. Disatu sisi, tenaga kerja yang memiliki pengetahuan, pengalaman serta soft skill akan diuntungkan karena terbukanya peluang untuk dapat bersaing di pasar internasional. Namun disisi lain tenaga kerja yang kurang memiliki pengetahuan, pengalaman serta soft skill akan dirugikan. Selain karena tidak dapat bersaing di pasar internasional, peluang untuk dapat bersaing di negaranya sendiri pun kecil karena banyak tenaga kerja asing yang memasuki pasar tenaga kerja Indonesia. Praktikan sebagai bagian dari tenaga kerja perlu menambah pengetahuan, pengalaman serta soft skill agar menjadi pihak yang diuntungkan dengan adanya MEA. Namun hanya dengan belajar teori serta praktik di dalam kelas saja rasanya

tidak cukup, sehingga diperlukannya praktik secara langsung ke dalam dunia kerja. Selain menambah pengetahuan, pengalaman serta soft skill, praktikan juga dapat belajar beradaptasi dengan orang-orang yang baru dikenal di dunia kerja dan juga menangani berbagai macam tekanan yang didapatkan di dunia kerja.

Fakultas Ekonomi (FE) Universitas Negeri Jakarta (UNJ) khususnya jurusan Akuntansi menuntut mahasiswa untuk menempuh mata kuliah PKL sebagai syarat kelulusan untuk mendapatkan gelar sarjana. PKL ini merupakan upaya untuk menghasilkan lulusan yang berkualitas dengan memiliki pengetahuan, pengalaman, serta soft skill yang dapat dijadikan sebagai bekal untuk bersaing di era MEA ini. Dalam pelaksanaannya, praktikan dapat mengaplikasikan ilmu akuntansi yang telah didapat di bangku perkuliahan serta menggali ilmu-ilmu baru seputar akuntansi sehingga nantinya akan menambah ilmu, pengalaman dan soft skill yang belum didapat di bangku perkuliahan. Selain itu, kedisiplinan dan rasa tanggung jawab praktikan pun dilatih, karena dalam pelaksanaan PKL, praktikan dituntut untuk mengikuti peraturan-peraturan yang berlaku diperusahaan, dan juga harus bertanggung jawab atas tugas-tugas yang telah diberikan.

PKL menuntut praktikan untuk praktik secara langsung ke dalam dunia kerja, sehingga praktikan akan mendapkan gambaran bagaimana cara bekerja secara tim, bagaimana budaya kerja di perusahaan tempat praktikan melakukan PKL, dan juga bagaimana menghadapi tekanan-tekanan yang didapat dalam dunia kerja. Dengan adanya PKL ini, diharapkan nantinya praktikan telah siap untuk memasuki dunia kerja, baik siap secara pengetahuan, maupun siap secara mental karena praktikan telah memiliki pengalaman dalam beradaptasi mengikuti budaya kerja yang berlaku

3

dan memiliki pengalaman dalam menghadapi tekanan-tekanan yang akan dihadapinya nanti di dunia kerja.

B. Maksud dan Tujuan PKL

Secara umum maksud dan tujuan dilaksanakannya PKL yaitu agar mahasiswa dapat mempraktikan ilmu yang telah didapat di bangku perkuliahan sehingga akan menambah soft skill serta pengalaman kerja. Berikut adalah maksud dan tujuan dilaksanakannya PKL:

Maksud dari kegiatan PKL antara lain, yaitu:

1. Mempelajari praktik kerja akuntansi secara langsung di PT Finnet. 2. Menerapkan akuntansi secara langsung di dunia kerja.

3. Mempelajari budaya kerja di PT Finnet Sub Divisi Corporate Finance Unit Trasury.

Tujuan dari kegiatan PKL antara lain, yaitu:

1. Menambah pengetahuan akuntansi yang diterapkan langsung di dunia kerja. 2. Menambah wawasan mengenai perusahaan yang bergerak di bidang

penyediaan infrastruktur teknologi informasi, aplikasi dan konten.

3. Meningkatkan kemampuan untuk beradaptasi serta menjalin hubungan komunikasi yang baik sehingga tercipta lingkungan kerja yang nyaman. 4. Melatih kedisiplinan, tanggung jawab, serta menambah relasi didunia kerja.

C. Kegunaan PKL

PKL bukan hanya bermanfaat bagi praktikan saja, tetapi bagi pihak kampus terkhusus Fakultas Ekonomi dan perusahaan tertuju yaitu PT Finnet. Berikut adalah kegunaan PKL bagi beberapa pihak:

1. Bagi Praktikan

a. Mendapat pengetahuan mengenai budaya kerja di PT Finnet. b. Sarana melatih diri untuk bekerja secara tim dalam dunia kerja.

c. Sarana untuk melatih kedisiplinan dan tanggung jawab dalam dunia kerja. d. Sarana untuk melatih keterampilan dalam mempraktikan ilmu akuntansi

yang telah dapat di dalam kelas. e. Menambah relasi.

f. Pemenuhan syarat kelulusan mata kuliah PKL.

2. Bagi Fakultas Ekonomi

a. Menyiapkan mahasiswa untuk siap terjun ke dunia kerja, sehingga dapat menghasilkan lulusan yang berkompeten dan terlatih.

b. Menjalin hubungan baik antara pihak kampus khususnya FE dengan perusahaan yaitu PT Finnet.

3. Bagi PT Finnet Indonesia

a. Terjalin kerjasama saling menguntungkan antara pihak mahasiswa, kampus, dan perusahaan.

b. Memungkinkan perusahaan menemukan sumber daya yang berkompeten sehingga perusahaan dapat merekrutnya.

D. Tempat PKL

PT Finnet merupakan perusahaan yang bergerak di bidang penyediaan infrastruktur teknologi informasi, aplikasi dan konten untuk melayani kebutuhan sistem informasi dan transaksi keuangan bagi industri perbankan, hingga jasa keuangan lainnya. Berikut adalah informasi tempat praktikan melaksanakan PKL:

5

nama perusahaan : PT Finnet Indonesia

lokasi :Telkom Landmark Tower Lantai 28 Jl. Jend. Gatot Subroto

Kav 52 Jakarta Selatan

telepon : (021) 829 9999

fax : (021) 828 1999

e-mail : info@finnet-indonesia.com

website : www.finpay.id

Alasan praktikan memilih PT Finnet sebagai tempat melaksanakan PKL yaitu karena praktikan ingin mengetahui lebih dalam lagi mengenai perusahaan yang bergerak dalam bidang penyediaan infrastruktur teknologi informasi, aplikasi dan konten. Selain itu karena pengalaman baik yang didapat kakak tingkat selama PKL disana, membuat praktikan berkeinginan untuk melaksanakan PKL disana. Lokasi perusahaan yang tidak terlalu jauh dari tempat tinggal juga menjadi salah satu pertimbangan praktikan memilih PT Finnet Indonesia sebagai tempat melaksanakan PKL.

E. Jadwal Waktu PKL

Jadwal waktu PKL dibagi kedalam tiga tahap, yaitu tahap persiapan, tahap pelaksanaan, tahap pelaporan. Berikut adalah tiga tahap dalam jadwal waktu PKL:

1. Tahap Persiapan

Tahap persiapan merupakan tahapan pertama yang dilakukan dalam pelaksanaan PKL. Didalam tahapan ini, praktikan mempersiapkan segala kebutuhan yang dipergunakan untuk mengajukan pelaksanaan PKL diperusahaan yang dituju sebagai tempat pelaksanaan PKL.

Pertama-tama praktikan datang ke gedung R FE UNJ untuk membuat surat permohonan izin PKL yang nantinya akan diproses di FE dan selanjutnya akan diproses ke Biro Akademik Kemahasiswaan dan Hubungan Masyarakat (BAKHUM). Setelah surat permohonan izin PKL selesai dibuat, praktikan mengajukan surat tersebut ke Divisi Human Resource and Development (HRD) PT Finnet via e-mail dengan melampirkan hasil scan dokumen-dokumen sebagai berikut:

a. Surat permohonan izin PKL (terlampir pada lapiran 1) b. Curriculum Vitae

c. Scan KTP d. Scan KTM e. Transkrip nilai

Selang waktu 2 minggu, praktikan dihubungi pihak HRD melalui WhatsApps (WA) untuk memberikan informasi bahwa praktikan diizinkan untuk melaksanakan PKL di PT Finnet, dan juga memberikan informasi kapan praktikan dapat memulai PKL. Setelah diizinkan untuk melakukan PKL di PT Finnet, praktikan menerima surat balasan mengenai surat izin permohonan PKL untuk pihak kampus yang menyatakan bahwa praktikan diizinkan untuk melaksanakan PKL di PT Finnet, sebagaimana yang terlampir pada lampiran 2.

2. Tahap Pelaksanaan

Tahapan pelaksanaan ini, praktikan mulai melaksanakan PKL terhitung selama 40 hari kerja yang dimulai pada tanggal 15 Juli sampai 6 September 2019. Dihari pertama, praktikan menemui pihak HRD yaitu Bu Olla untuk diberi pengarahan tentang peraturan perusahaan serta mengurus administrasi agar mendapatkan kartu

7

akses untuk masuk ruangan. Peraturan yang dibahas yaitu tentang jam dan pakaian kerja. Peraturan jam kerja PT Finnet antara lain:

hari kerja : Senin-Jumat jam kerja : 08.00-17.00 WIB jam istirahat : 12.00-13.00 WIB

Peraturan mengenai pakaian kerja yaitu pakaian formal dengan warna pakaian antara lain:

Senin : Baju putih dan celana/rok hitam Selasa : Baju hitam dan celana/rok hitam Rabu : Baju dan celana/rok warna bebas Kamis : Baju dan celana/rok warna bebas Jumat : Baju batik dan celana/rok warna bebas

Praktikan ditempatkan di Sub Divisi Corporate Finance Unit Treasury. Pada tahap pelaksanaan ini, setiap harinya praktikan mengisi absensi baik dari form perusahaan maupun form yang diberikan dari kampus (terlampir pada lampiran 3). Praktikan juga diwajibkan untuk menulis setiap kegiatan yang dilakukan selama PKL ke dalam form log harian (terlampir pada lampiran 4).

Selanjutnya praktikan diberikan tugas-tugas yang berkaitan dengan keuangan dan akuntansi. Saat praktikan diberikan tugas, karyawan PT Finnet akan menjelaskan dan mengarahkan terlebih dahulu tentang tugas yang akan diberikan. Jika saat pengerjaan tugas tersebut praktikan mengalami kendala, maka praktikan bisa bertanya kepada karyawan PT Finnet. Dan jika pekerjaan yang telah

diselesaikan terdapat kesalahan, karyawan dari PT Finnet akan memberi tahu letak kesalahannya dan praktikan akan diminta untuk merevisinya.

3. Tahap Pelaporan

Setelah kegiatan PKL selesai, praktikan melaporkan semua kegiatan yang telah dilakukan dalam bentuk laporan. Laporan PKL disusun berdasarkan hasil praktik yang dilaksanakan praktikan selama 40 hari kerja, dan data-data yang disajikan dalam laporan ini diperoleh praktikan pada saat melaksanakan PKL. Kemudian laporan PKL yang telah disusun dikonsultasikan kepada dosen pembimbing, yaitu Ibu Dr. I Gusti Ketut Agung Ulupui, S.E., M.Si., Ak., CA. Kartu konsultasi dengan dosen pembimbing dapat dilihat pada lampiran 5.

9

BAB II

TINJAUAN UMUM TEMPAT PKL

A. Sejarah Perusahaan

Gambar II.1 Logo PT Finnet Indonesia

Sumber: www.finpay.id

PT Finnet Indonesia merupakan anak perusahaan PT Telekomunikasi Indonesia (persero) yang didirikan pada tanggal 31 Oktober 2005. Saham PT Finnet dimiliki oleh PT Telekomunikasi Indonesia Tbk melalui PT Multimedia Nusantara sebesar 60% dan Yayasan Kesejahteraan Karyawan Bank Indonesia melalui PT Mekar Prana Indah sebesar 40%. PT Finnet mulai beroperasi pertama kali pada tanggal 26 Januari 2006.

PT Finnet pertama kali memulai bisnisnya yaitu pada tahun 2007 sebagai Payment Switching untuk pembayaran tagihan Telkom. Ditahun keduanya yaitu tahun 2008, PT Finnet mendapatkan lisensi Alat Pembayaran Menggunakan Kartu (APMK) Debit yang diterbitkan oleh Bank Indonesia. PT Finnet menyediakan layanan Payment Aggregator untuk tagihan pembayaran Telkomsel (Kartu Halo)

pada tahun 2009 dan pada tahun ini juga mulai menyediakan Clearing and Settlement Operation untuk link himpunan bank milik negara (Himbara).

Tahun 2010 PT Finnet meluncurkan layanan Finpay sebagai Internet Payment Gateway yaitu sebuah sistem yang dipersiapkan untuk para merchant online dalam melakukan pembayaran secara online di website portalnya yang bernama Layanan FinChannel dan Mobile Cash. PT Finnet mengembangkan platform eMoney untuk transaksi online pada tahun 2011. Dan mulai mengembangkan platform eMoney yang lain yaitu berupa transaksi offline di tahun 2012.

PT Finnet menjadi salah satu switcher untuk voucher pulsa sebagai program nasional yang dimotori oleh Telkomsel di tahun 2013. Dan mendapatkan lisensi payment card industry data security standard (PCIDDS) sebagai syarat keamanan data transaksi pemegang kartu kredit dan debit di tahun 2014. PT Finnet mengimplementasi layanan e-Kiosk KEMENKUMHAM, menjadi member ALTO sebagai acquirer, issuer & beneficiery. PT Finnet juga melakukan ekspansi remittance internasional di Taiwan, Jepang & Malaysia dengan menggandeng PEGADAIAN sebagai mitra cash out point domestik. Pada tahun 2014 PT Finnet mendapatkan penghargaan The Best Performance Financial 2014 TelkomMetra dalam pengembangan layanan vending machine tiket KAI untuk pembelian tiket secara mandiri.

Di tahun 2015 PT Finnet menjadi aggregator Telkomsel prepaid pada channel bank, menjadi penyedia acquirer tcash tap, menjadi penyedia switching BTN untuk layanan pembayaran BPJS KS, penyedia aplikasi Lakupandai untuk BTN. PT Finnet mendapatkan penghargaan The Best Revenue Contributor 2015

11

TelkomMetra. Dalam tahun 2016, PT Finnet support Smart City Solution di Bekasi, melakukan pemasangan stasiun pulsa di area publik, launching Finpay Link dan Finpay Invoice untuk usaha mikro, kecil, dan menengah (UKM) Goes Digital, membuka layanan pembayaran iuran BPJS KS di Indomart. PT Finnet juga menjadi penyedia closed user group (CUG) payment and loyalty, penyedia layanan BUMN Card dan Loyalty Platform, Remittance Cash to Bank BNI & BRI, Boarder Payment Gateway Indonesia-China.

PT Finnet telah sukses mengembangkan perluasan pelayanan di bidang transaksi keuangan sesuai dengan kemajuan teknologi transaksi pembayaran. Sampai pada tahun 2018, PT Finnet telah terhubung dengan 122 Biller, 90 Bank, 100.000 Outlet, 800 Online Merchant, 7 negara dan membukukan 1,2 M transaksi pertahun 2018 dengan nilai transaksi sebanyak Rp 132 Triliun.

Dalam melaksanakan kegiatan operasionalnya, PT Finnet memiliki visi dan misi. Berikut merupakan visi dan misi yang tercantum dalam website PT Finnet.

1. Visi:

Menjadi akselerator utama inklusi keuangan Indonesia. 2. Misi:

a. Menjadi bagian integral dari pemerintah untuk program peningkatan pendapatan pajak baik pusat maupun daerah melalui digitalisasi layanan keuangan.

b. Menjadi bagian integral dari pemerintah sebagai pendukung utama dalam penyaluran dana bantuan sosial maupun permodalan usaha kecil dan menengah melalui teknologi keuangan digital.

c. Menjadi mitra teknologi layanan keuangan digital yang utama bagi perkembangan perbankan konvensional.

d. Menjadi kanal utama bagi penyaluran layanan keuangan beragam (multi financial service) bagi masyarakat kelas menengah, kecil, maupun komunitas.

e. Menjadi pilihan utama bagi sektor usaha swasta sebagai mitra penyedia layanan keuangan digital yang mendukung supply chain management. Visi dan misi perusahaan bukan saja membantu perusahaan dalam mencapai tujuannya, tetapi juga turut serta mendorong perusahaan untuk berinovasi sehingga mendapat pengehargaan-penghargaan. Tentunya penghargaan yang didapat oleh PT Finnet bukan hanya mengharumkan nama baik perusahaan, tetapi juga menjadi acuan untuk meningkatkan kinerja perusahaan untuk berada di atas level yang telah diraihnya.

Atas kerja keras serta inovasi-inovasi yang terus dikembangkan membuat perusahaan mendapatkan beberapa penghargaan. Penghargaan-penghargaan yang telah diraih PT Finnet yaitu:

1. Silver Winner BUMN Marketeers Awards 2018 dalam kategori Anak Perusahaan Promising Company In Strategy.

2. Bronze Winner BUMN Marketeers Awards 2018 Promising Company in Tactical Marketing.

3. Bronze Winner BUMN Marketeers Awards 2018 Promising Company in Branding Campaign.

13

5. Silver Stevie Winner Finpay e-Commerce Payment in Single Click 2018. 6. Silver Stevie Winner Finnet Loyalty Platform 2018.

7. Bronze Stevie Winner Finpay, e-Channel Payment in Single Click 2018. 8. Golden Stevie Winner Fintech Bill Payment on e-Commerce 2018.

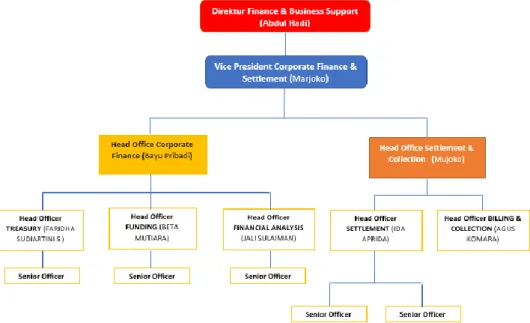

B. Struktur Organisasi

Agar perusahaan dapat berjalan dengan baik tanpa tumpang tindih wewenang, maka dibentuklah struktur organisasi. Dengan adanya struktur organisasi ini, setiap komponen yang ada dalam perusahaan dapat berfungsi secara optimal, dan perusahaan pun berjalan dengan efektif dan efisien. Pada PT Finnet, perusahaan dipimpin oleh Direktur Utama yang membawahi Direktorat Business & Marketing, Operation & Regulatory, Finance & Business Support, SVP Fintech Business Solution dan SVP IT Solution. Direktorat ini masing-masing dipimpin oleh seorang Direktur, dan membawahi divisi-divisi yang dipimpin oleh seorang vice president (terlampir pada lampiran 6)

Praktikan hanya menjelaskan mengenai Divisi Corporate finance & Settlement yang merupakan tempat praktikan melaksanakan PKL. Direktorat Finance & Business Support dipimpin oleh seorang Direktur yang bernama Abdul Hadi. Tugas utama dari direktur Finance & Business Support yaitu memantau dan mengambil keputusan mengenai keuangan dan operasional bisnis perusahaan. Direktorat Finance & Business Support membawahi beberapa divisi yang salah satunya yaitu Divisi Corporate Finance & Settlement. Divisi ini dipimpin oleh seorang vice president yang memiliki tugas utama mengarahkan dan bertanggungjawab terhadap

kegiatan yang dilakukan oleh Divisi Corporate Finance & Settlement.

Gambar II.2 Struktur Divisi Corporate Finance & Settlement

Sumber: PT Finnet Indonesia

Divisi Corporate Finance & Settlement dibagi menjadi dua sub divisi yaitu Sub Divisi Corporate Finance dan Sub Divisi Settlement & Collection (terlampir pada lampiran 7). Kedua sub divisi ini tentu mempunyai tugas yang berbeda. Sub Divisi Corporate Finance memiliki tugas mengatur keuangan perusahaan mengenai kebutuhan karyawan dan melakukan pembayaran kepada vendor-vendor maupun bank yang bekerjasama dengan perusahaan. Sedangkan Sub Divisi Settlement & Collection lebih mengatur kepada keuangan operasional perusahaan yang berhubungan langsung dengan merchant dan bank yang bekerjasama dengan perusahaan. Setiap sub divisi, terbagi kedalam beberapa unit, yaitu:

15

1. Sub Divisi Corporate Finance

Sub Divisi Corporate Finance dipimpin oleh seorang Head Office yang bernama Bayu Pribadi yang membawahi tiga unit. Unit tersebut antara lain:

a. Treasury

Unit treasury ini memiliki tugas untuk mengelola kas perusahaan. Setiap harinya, Bu Ridha selaku Head Officer Unit Treasury melakukan pembayaran tagihan perusahaan kepada vendor ataupun bank. Selain itu, unit ini juga bertugas mengelola kas kecil perusahaan. Di unit inilah praktikan melaksanakan PKL.

b. Funding

Tugas dari unit ini yaitu mengalokasikan dana perusahaan agar perusahaan dapat memaksimalkan pengalokasian dananya sehingga dapat memberikan keuntungan bagi perusahaan.

c. Financial Analysis

Sesuai dengan namanya, unit ini memiliki tugas menganalisis keuangan perusahaan guna untuk mengambil keputusan terkait dengan budgeting.

2. Sub Divisi Settlement & Collection

Sub Divisi Settlement & Collection dipimpin oleh seorang Head Office yang bernama Mujoko yang membawahi dua unit. Unit tersebut antara lain:

a. Settlement

Unit ini mengelola keuangan opersional perusahaan sehingga unit ini berhubungan langsung dengan merchant dan bank yang bekerjasama dengan perusahaan.

b. Billing & Collection

Tugas dari unit ini yaitu menghubungi merchant-merchant yang memiliki kewajiban kepada perusahaan saat mendekati tenggang waktu pembayaran. Selain itu, unit Billing & Collection juga bertugas untuk menagih kewajiban merchant-merchant kepada perusahaan.

C. Kegiatan Umum Perusahaan

Kegiatan umum PT Finnet terdiridari tiga kelompok besar kegiatan, antara lain: 1. Payment Point

Payment Point menyediakan pelayanan pembayaran berbagai tagihan rutin,

pembelian pulsa, dan pembayaran belanja online seluruh pemilik

tagihan/operator/merchant yang bekerjasama dengan perusahaan. Dalam layanan ini ada yang dikenal sebagai Finpay Channel yaitu berupa institusi (bank, pos, pegadaian, retail) maupun perorangan yang dapat melayani:

a. Pembayaran tagihan rutin seperti telepon, PDAM, PLN, dan BPJS. b. Pembelian e-voucher seperti pulsa, dan games

c. Top up E-Money seperti finpay money dan linkaja

d. Pembayaran belanja diberbagai merchant online seperti blanja.com, tiketux dan qoo10

Keuntungan yang didapatkan sebagai mitra Finpay Channel ini yaitu berupa sharing fee yang akan didapatkan dari setiap transaksi yang dilakukan pelanggan. Payment Point ini dalam pengaplikasiannya menggunakan sarana vending machine ataupun jaringan yang dimiliki oleh mitra Finpay Channel. Sampai bulan Desember 2019, sudah terdapat 122 pemilik tagihan/operator dan terdapat 800 merchant online yang bekerjasama dengan PT Finnet.

17

2. Finpay Payment Gateway

Finpay Payment Gateway menyediakan metode pembayaran berbagai tagihan rutin di e-commerce atau portal yang dimiliki oleh mitra. Dengan adanya layanan ini, mitra bisa mengoptimalkan portal yang dimiliki untuk menerima pembayaran dari seluruh mitra yang telah bekerjasama dengan PT Finnet Indonesia. Mitra yang menyediakan metode pembayaran dan telah bekerjasama dengan PT Finnet Indonesia yaitu:

a. Kartu kredit antara lain Visa, Mastercard, dan JCB

b. Debit online antara lain Alto, E Debit, Permata.net, Danamon Online Banking, BCA Klikpay, Cimb Clicks, dan Kredivo

c. Uang elektronik antara lain Finpay Money, Link Aja, OVO, Gopay d. Virtual account bank antara lain Mandiri, BRI, BNI, dan Permata e. Finpay kode bayar

3. Electronic Money

Elektronik money (e-Money) merupakan uang elektronik berbasis aplikasi. Platform e-Money memberikan solusi bagi perusahaan mitra untuk mempermudah pelanggannya bertransaksi secara lebih mudah, kapan saja, dan dimana saja hanya dengan menggunakan smartphone. Platform e-money ini dapat digunakan personal maupun korporasi. Layanan yang tersedia di platform ini yaitu Co-branding e-money, Issuer & Top up e-money atau white label e-money. Tentunya dengan menjadi mitra PT Finnet dalam platform e-Money ini memberikan banyak keuntungan bagi mitra.

Tanggal 16 April 2012 PT Finnet Indonesia telah memiliki izin e-Money dari Bank Indonesia nomor 14/277/DASP, sehingga perusahaan yang ingin

menggunakan platform e-Money tidak perlu mengajukin izin sendiri dengan Bank Indonesia. Hal ini tentu saja menguntungkan perusahaan mitra karena akan membutuhkan waktu yang lama jika mengajukin izin sendiri dengan Bank Indonesia. Selain itu, keuntungan yang didapat jika menjadi mitra PT Finnet yaitu jaringan yang luas, tersedia banyak metode top up, dan keamanan dalam setiap transaksi.

19

BAB III

PELAKSANAAN PRAKTIK KERJA LAPANGAN

A. Bidang Kerja

Praktikan melaksanakan PKL di PT Finnet selama 40 hari kerja, terhitung dari tanggal 15 Juli sampai 6 September 2019. Selama 40 hari kerja tersebut, praktikan ditempatkan pada Sub Divisi Corporate Finance Unit Treasury. Sub Divisi Corporate Finance memiliki tugas mengatur keuangan perusahaan mengenai kebutuhan karyawan dan melakukan pembayaran kepada vendor-vendor maupun bank yang bekerjasama dengan perusahaan. Sub Divisi Corporate Finance terbagi menjadi tiga unit yaitu Unit Treasury, Unit Funding, dan Unit Financial Analysis. Tugas yang sering dilakukan Sub Divisi Corporate Finance yaitu melakukan pembayaran kepada vendor yang bekerjasama dengan perusahaan dan juga membayarkan sejumlah uang yang sesuai dengan form reimbursement yang diajukan oleh karyawan. Setiap divisi yang bekerjasama dengan vendor dan perlu melakukan pembayaran harus mengajukan permohonan pembayaran kepada Sub Divisi Corporate Finance. Cara mengajukan permohonan pembayaran tersebut harus melampirkan dokumen surat permohonan pembayaran (SPP), kontrak dengan vendor, kwitansi, dan faktur pajak

Jika dokumen sudah lengkap, Sub Divisi Corporate Finance akan memverifikasi untuk mengecek keabsahan dokumen. Setelah dokumen sudah terbukti keabsahannya, selanjutnya Bu Ridha dari Unit Treasury memiliki tugas sebagai maker. Sebagai maker Bu Ridha akan membuat checklist verification & tax

dan surat perintah bayar (SPB). Selanjutnya unit treasury akan menyerahkan checklist verification & tax dan SPB tersebut kepada Bu Beta dari unit funding yang juga bertugas sebagai approval untuk disetujui. Maker dan approval tidak boleh dijalankan oleh orang yang sama.

Jika sudah disetujui oleh approval, selanjutnya dokumen tersebut akan disahkan oleh Head Office, Vice President, Direktur Finance and Business Support ataupun direktur utama sesuai dengan ketentuan perusahaan. Ketentuan perusahaan mengenai pengesahkan transaksi antara lain, yaitu transaksi dengan nominal Rp50.000.000 disahkan oleh Head Office dan Vice President; transaksi dengan nominal diatas Rp50.000.000 sampai Rp500.000.000 disahkan oleh Vice President dan Direktur Finance and Business Support; transaksi dengan nominal diatas Rp500.000.000 disahkan oleh Direktur Finance and Business Support dan Direktur Utama.

Bu Rida sebagai Head Officer Unit Treasury akan membayar kepada vendor saat dokumen telah disahkan. Setelah dibayar, SPB akan dicap paid beserta tanggal pembayaran oleh Unit Funding. Dokumen SPP, kontrak dengan vendor, kwitansi, faktur pajak, checklist verification & tax, SPB dan bukti-bukti yang mendukung transaksi akan digabungkan menjadi satu bundle untuk di scan. Hasil scan tersebut akan diberikan kepada Unit Financial Analysis untuk dijurnal sebagai catatan perusahaan, dan hasil scan tersebut juga akan dikirim kepada pihak shared service center (SSC) yang mana pihak tersebut yaitu PT Infomedia Solusi Humanika untuk selanjutnya diunggah ke dalam SAP PT Telekomunikasi Indonesia.

21

Praktikan sebagai mahasiswa magang tentu tidak akan diberikan tanggung jawab besar oleh perusahaan. Tugas praktikan hanya membantu pekerjaan yang ditugaskan pada Sub Divisi Corporate Finance Unit Treasury. Terdapat empat besar tugas yang praktikan kerjakan selama PKL, yaitu:

1. Memverifikasi pertanggungan biaya umum dan administrasi (BUA). 2. Merekonsiliasi pajak pertambahan nilai (PPN) Masukan.

3. Menginput PPN masukan.

4. Mencetak kode billing pajak kurang bayar.

B. Pelaksanaan Kerja

Praktikan melaksanakan PKL terhitung dari tanggal 15 Juli sampai 6 September 2019. Selama pelaksanaan PKL, praktikan ditugaskan untuk membantu pekerjaan pada Sub Divisi Corporate Finance Unit Treasury. Berikut tugas-tugas dan pelaksanaan kerja praktikan:

1. Memverifikasi Pertanggungan Biaya Umum dan Administrasi (BUA)

Keperluan pengeluaran perusahaan yang berjumlah kecil, akan tidak efektif bila perusahaan membayarnya dengan cek. Oleh sebab itu, dibutuhkannya dana kas kecil untuk memenuhi pengeluaran perusahaan yang berjumlah kecil. Dalam dana kas kecil, terdapat dua sistem kas kecil, yaitu sistem imprest (dana tetap) kas kecil dan fluctuating system

PT Finnet menggunakan sistem imprest kas kecil. Dalam sistem ini, dana yang dipertahankan tetap. Perusahaan membentuk kas kecil dalam jumlah besar, setiap kas yang dikeluarkan tidak didibuat jurnal tetapi perlu dibuat bukti pengeluarannya. Jika jumlah kas kecil yang tersedia akan habis, maka kas kecil akan diisi lagi sesuai

dengan jumlah yang terpakai. Pada saat pengisian kembali kas kecil, baru akan dibuatkan jurnal terkait dengan pengeluaran tersebut.

Seharusnya unit tresury lah yang mengelola kas kecil perusahaan, namun agar lebih efisien, setiap direktorat memiliki bendaharanya tersendiri untuk mengelola kas kecil. Kebijakan perusahaan yaitu kas kecil untuk direktorat finance & business support sebesar Rp65.000.000, dan kas kecil untuk empat direktorat lain yaitu masing-masing Rp35.000.000. Jika kas kecil yang tersedia habis, setiap bendahara bisa meminta kepada unit treasury untuk diisi kembali sejumlah pengeluaran yang tertera pada bukti transaksi yang ada.

Kas kecil biasanya dipakai untuk reimbursement oleh karyawan. Pengeluaran karyawan yang digunakan untuk kepentingan perusahaan dapat diganti jika ada bukti transaksinya. Kepentingan tersebut antara lain: uang parkir, uang konsumsi rapat, uang transportasi dan lain-lain. Karyawan yang ingin melakukan reimbursement dapat mendatangkan bendahara dengan membawa bukti transaksinya untuk selanjutnya diproses oleh bendahara.

Praktikan diminta untuk membantu unit treasury memverifikasi pertanggungan BUA. Terdapat tiga tahapan dalam menyelesaikan tugas ini, yaitu:

a. Input

Praktikan menerima dokumen yang terdiri dari bukti transaksi karyawan dan form pengajuan penggantian biaya (terlampir pada lampiran 8) dari karyawan yang mengajukan reimbursement. Bukti traksaksi karyawan biasanya berupa karcis parkir, nota pembayaran konsumsi rapat, dan nota pembelian bensin kendaraan perusahaan. Kedua dokumen

23

tersebut menjadi input bagi praktikan untuk memverifikasi pertanggungan BUA

b. Proses

Setelah praktikan menerima dokumen bukti transaksi dan form pengajuan penggantian biaya, selanjutnya praktikan harus melakukan verifikasi. Langkah-langkah dalam melakukan verifikasi antara lain: 1) Melakukan pengecekan apakah transaksi yang tercantum pada form

pengajuan penggantian biaya sudah terlampir bukti transaksinya.

2) Mencocokan tanggal, keterangan serta nominal antara bukti transaksi dan form pengajuan penggantian biaya.

3) Menghitung bahwa jumlah yang akan di reimburse sudah benar dan sesuai bukti transaksi.

4) Melakukan pengecekan apakah sudah dibubuhkan tanda tangan oleh karyawan yang mengajukan reimbursement dan atasan karyawan yang bersangkutan.

c. Output

Setelah melakukan verifikasi, akan mendapatkan dua hasil yaitu dokumen diterima atau dokumen dikembalikan kepada karyawan yang mengajukan reimbursement. Jika saat dilakukan verifikasi ditemukan kesalahan atau ketidak lengkapan bukti transaksi dan tanda tangan, maka kedua dokumen yang diterima praktikan akan dikembalikan kepada karyawan yang mengajukan reimbursement untuk di revisi atau dilengkapi. Jika tidak ditemukan kesalahan dan bukti transaksi serta tanda

tangan sudah lengkap, selanjutnya dokumen akan diserahkan kepada Bu Ridha selaku Head Officer Treasury untuk dibuatkan SPB.

2. Merekonsiliasi Pajak Pertambahan Nilai (PPN) Masukan

Menurut Prof. Dr. P.J.A. Andriani pajak merupakan iuran kepada negara yang dapat dipaksakan oleh terutang yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan gunanya untuk membiayai pengeluaran umum yang berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan. Sedangkan pengertian PPN masukan adalah pajak yang harus dibayarkan atas pembelian barang, penerimaan jasa, dan pengimpor barang kena jasa, serta memanfaatkan barang kena pajak tidak berwujud dan jasa kena pajak dari luar daerah pabean.

Sub divisi corporate finance bertugas untuk membayar tagihan kepada vendor yang bekerjasama dengan perusahaan. Saat pembelian barang kena pajak (BKP) atau pemanfaatan jasa kena pajak (JKP) dari vendor, PT Finnet diharuskan membayar PPN. Transaksi yang telah dilakukan perusahaan akan dijurnal oleh unit financial analysis sebagai catatan untuk perusahaan dan akan dicatat juga oleh SSC untuk kemudian diinput ke dalam SAP PT Telekomunikasi Indonesia.

Karena pencatatan dilakukan oleh dua pihak yaitu PT Finnet dan SSC, maka dibutuhkannya rekonsiliasi. Praktikan ditugaskan untuk merekonsiliasi PPN Masukan. Terdapat tiga tahapan dalam menyelesaikan tugas ini, yaitu:

a. Input

Praktikan diberikan dua dokumen transaksi perusahaan dalam bentuk Microsoft Excel. Dokumen pertama yaitu dokumen catatan perusahaan

25

(terlampir pada lampiran 9). Dan dokumen yang kedua yaitu dokumen catatan pihak SSC (terlampir pada lampiran 10).

b. Proses

Setelah kedua dokumen tersebut diterima, berikut adalah langkah-langkah yang dilakukan praktikan dalam merekonsiliasi PPN masukan: 1) Membuka kedua dokumen tersebut menggunakan Microsoft Excel. 2) Mencocokan apakah nominal PPN sama antara catatan perusahaan dan

catatan SSC. Jika terjadi perbedaan nominal, praktikan hanya diberi tanggung jawab untuk memberikan highlight merah pada catatan SSC. 3) Melakukan pengecekan apakah tanggal pembayaran transaksi dan nomor

faktur pajak sudah tercantum. Jika belum tercantum, praktikan akan memasukan tanggal pembayaran transaksi dan nomor faktur pada catatan SSC.

c. Output

Setelah melakukan pencocokan catatan antara catatan perusahaan dan catatan SSC, praktikan akan menyerahkan hasil pekerjaannya kepada Bu Dhian selaku Senior Officer Unit Treasury. Bu Dhian akan memproses lebih lanjut mengenai perbedaan nominal yang ditemukan praktikan dan memeriksa pekerjaan yang telah diselesaikan praktikan. Jika terjadi kesalahan seperti salah menginput nomor faktur pajak, maka praktikan akan diminta untuk merevisinya. Hasil dari rekonsiliasi akan diberikan kepada SSC untuk selanjutnya dilakukan perbaikan atas kesalahan penginputan transaksi pada SAP PT Telekomunikasi Indonesia.

3. Menginput PPN Masukan

Sub divisi corporate finance memiliki tugas mengatur keuangan perusahaan, salah satunya yaitu membayar tagihan atas pembelian kebutuhan alat tulis kantor (ATK). Dalam setiap pembelian barang kena pajak, maka pembeli akan dikenakan PPN. Menurut pasal 4 ayat 1 UU PPN, PPN dikenakan atas penyerahan BKP di dalam daerah pabean yang dilakukan oleh pengusaha, impor BKP, penyerahan JKP di dalam daerah pabean yang dilakukan oleh pengusaha, pemanfaatan BKP tidak berwujud dari luar daerah pabean didalam daerah pabean, pemanfaatan JKP dari luar daerah pabean di dalam daerah pabean, ekspor BKP berwujud oleh pengusaha kena pajak (PKP), ekspor BKP tidak berwujud oleh PKP, dan ekspor JKP oleh PKP. Tarif yang dikenakan untuk PPN yaitu sebesar 10% dari harga BKP atau JKP. Pembeli yang dikenakan PPN wajib membayarkan pajaknya dan berhak untuk menerima bukti pungutan pajak. Pajak yang harus dibayarkan perusahaan atas pembelian barang dinamakan pajak masukan. Sedangkan pajak keluaran yaitu PPN yang dipungut oleh PKP atas penjualan BKP, penyerahan JKP, ekspor BKP berwujud atau tidak berwujud dan ekspor JKP. PKP wajib membuat faktur pajak sebagai bukti pungutan pajak. Pajak masukan yang wajib dibayarkan oleh PKP dapat dikreditan dengan pajak keluaran yang dipungut pada masa pajak yang sama. Pajak masukan tersebut dapat dikreditkan apabila terdapat faktur pajak yang memenuhi persyaratan pasal 13 ayat 5 UU PPN. Pajak masukan dapat dikreditkan dengan pajak keluaran selama tiga bulan masa pajak.

Praktikan diberikan tugas untuk menginput faktur pajak masukan masa pajak bulan Juni kedalam file Microsoft Excel. Terdapat tiga tahapan dalam menyelesaikan tugas ini, yaitu:

27

a. Input

Praktikan diberikan satu bundle dokumen oleh Bu Dhian selaku Senior Officer Unit Treasury. Dokumen tersebut terdiri dari faktur pajak standar (terlampir pada lampiran 11) dan dokumen lain yang kedudukannya disetarakan sebagai faktur pajak (terlampir pada lampiran 12). Praktikan juga diberikan sebuah file berbentuk excel untuk menginput PPN Masukan.

b. Proses

Berikut merupakan langkah-langkah menginput PPN Masukan: 1) Membuka file menggunakan Microsoft Excel.

2) Memisahkan antara faktur pajak standar dan dokumen lain yang kedudukannya disetarakan sebagai faktur pajak.

3) Menginput nomor faktur pajak, tanggal faktur pajak dikeluarkan, NPWP PKP, dan jumlah dasar pengenaan pajak (DPP). Faktur pajak standar diinput ke dalam file List PM Faktur Pajak (terlampir pada lampiran 13) dan dokumen lain yang kedudukannya disetarakan sebagai faktur pajak diinput ke dalam file List PM Dok Lain (terlampir pada lampiran 14). c. Output

Setelah semua faktur pajak sudah diinput, hasil pekerjaan praktikan akan diserahkan kepada Bu Dhian untuk selanjutnya dibandingkan dengan list faktur pajak keluaran yang telah dibuat oleh Pak Agus selaku head officer billing & collection untuk melihat apakah terjadi lebih bayar atau kurang bayar.

4. Mencetak Kode Billing Pajak Kurang Bayar

Undang-undang Nomor 28 Tahun 2007 pasal 13 ayat 1 sampai 6 menjelaskan tentang pajak kurang bayar. Menurut UU ini, dalam jangka lima tahun setelah saat terutang atau berakhirnya masa pajak, Direktur Jenderal Pajak dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB). SKPKB tersebut diterbitkan apabila hasil pemeriksaan menyatakan bahwa terdapat pajak terutang tidak atau kurang bayar.

Pembayaran pajak kurang bayar dapat dilakukan secara elektronik. Pada metode pembayaran pajak secara elektronik ini Wajib Pajak (WP) atau PKP harus menggunakan mekanisme e-Billing. Dalam e-Billing ini, pengisian surat setoran elektronik (SSE) sangat mudah, karena WP/PKP hanya akan mengisi data yang diminta pada halaman e-Billing tersebut. Setelah mengisi data tersebut, WP/PKP akan mendapatkan kode unik berupa ID billing yang akan digunakan untuk kode pembayaran pajak.

Praktikan diminta oleh Bu Dhian dan Pak Marjoko selaku vice president Divisi Corporate Finance & Settlement untuk membuat ID billing. Tahap-tahap dalam menyelesaikan tugas ini yaitu:

a. Input

Praktikan menerima SKPKB PPh Pasal 21 masa pajak bulan Desember tahun 2014 yang diperoleh perusahaan dari Kementerian Keuangan Republik Indonesia. SKPKB yang dibuatkan ID billing hanya SKPKB yang kurang bayar saja. Jika nominal SKPKB nihil, tidak perlu dibuatkan ID billing.

29

b. Proses

Langkah-langkah yang dilakukan praktikan untuk membuat ID billing yaitu:

1) membuka www.pajak.go.id dan Bu Dhian akan login akun PT Finnet. 2) pilih menu e-billing untuk mengisi form SSE (terlampir pada lampiran 15). 3) pilih jenis pajak PPh Pasal 21.

4) pilih jenis laporan SKPKB. 5) pilih masa pajak bulan Desember. 6) isi tahun pajak dengan tahun 2014.

7) isi jumlah setor sesuai dengan yang tertera pada SKPKB.

8) jika form sudah diisi sesuai dengan SKPKB, klik pilihan cetak kode billing.

c. Output

Praktikan mengunduh cetakan kode billing dalam format PDF (terlampir pada lampiran 16). Cetakan kode billing tersebut praktikan serahkan kepada Bu Dhian. Selanjutnya kode billing yang dicetak akan digunakan untuk membayar pajak kurang bayar tersebut.

C. Kendala Yang Dihadapi

Praktikan dalam menyelesaikan pekerjaan yang diberikan oleh karyawan Unit Treasury mendapatkan beberapa kendala. Tentunya kendala yang dihadapi praktikan tidak membuat praktikan menyerah dalam menyelesaikan pekerjaan tersebut. Kendala yang dihadapi praktikan memberikan tambahan ilmu pengetahuan baru dan pengalaman kepada praktikan untuk mencari solusi dari kendala tersebut. Kendala-kendala yang dihadapi praktikan yaitu:

1. Belum dijelaskan mengenai kebijakan reimbursement sehingga menjadi kendala praktikan dalam menyelesaikan verifikasi pertanggungan BUA. 2. Adanya perbedaan apa yang dipelajari di kelas dan yang dipraktikan di tempat

PKL sehingga membuat praktikan kesulitan dalam mengerjakan rekonsiliasi PPN Masukan.

3. Kesulitan dalam mencari dokumen karena banyaknya tumpukan dokumen sehingga membuang banyak waktu hanya untuk mencari sebuah dokumen saja.

D. Cara Mengatasi Kendala

Praktikan dalam menyelesaikan tugas yang diberikan tidak selamanya berjalan lancar. Dalam menyelesaikan empat besar pekerjaan yang telah dijelaskan pada sub bab Pelaksanaan Kerja, praktikan menghadapi beberapa kendala. Namun kendala yang ada menuntut praktikan untuk menemui jalan keluarnya. Cara praktikan dalam mengatasi kendala yang dihadapi berupa:

1. Menanyakan kepada Bu Ridha mengapa terdapat perbedaan nominal jumlah reimburse pada lembar kertas daftar pertanggungan imprest fund staf dan VP. Bu Ridha menjelaskan kepada praktikan bahwa perusahaan mempunyai kebijakan reimburse tarif parkir mobil. Untuk jabatan Head Office sampai direktur utama, tarif parkir dapat di klaim sepenuhnya. Namun untuk jabatan Head Officer kebawah hanya dapat klaim prakir mobil maksimal sebesar Rp25.000 saja.

2. Menanyakan kepada Bu Dhian bagaimana cara merekonsiliasi PPN Masukan. Karena Bu Dhian sibuk sehingga memberitahu praktikan secara kurang detail, membuat praktikan masih kurang mengerti. Lalu Bu Dhian meringankan tugas

31

praktikan yaitu hanya melengkapi tanggal bayar, nomor faktur, dan hanya memberikan highlight pada nominal yang berbeda.

3.

Bertanya kepada Bu Dhian mengenai letak pengelompokkan dokumen. BuDhian membatu praktikan dalam mencari dokumen yang dibutuhkan. Setelah itu, praktikan diberikan tugas untuk mengelompokkan dokumen-dokumen perusahaan agar memudahkan dalam pencarian dokumen kedepannya.

32

BAB IV

KESIMPULAN

A. Kesimpulan

Setelah melaksanakan PKL selama 40 hari kerja terhitung dari tanggal 15 Juli sampai 6 September 2019 dapat ditarik kesimpulan:

1. PT Finnet Indonesia merupakan perusahaan yang dapat menyediakan layanan pembayaran tagihan rutin yang sering kita gunakan seperti pembayaran PLN melalui merchant yang bekerjasama seperti Indomart dan Pegadaian

2. PT Finnet Indonesia menggunakan jasa shared service center (SSC) dari PT Infomedia Solusi Humanika untuk pencatatan transaksi dan mengunggah data-data transaksi perusahaan ke dalam SAP perusahaan induk, yaitu PT Telekomunikasi Indonesia. Oleh karena itu, dibutuhkannya rekonsiliasi untuk memeriksa apakah yang dicatat dan diunggah SSC sudah sesuai dengan catatan perusahaan atau belum

3. Dalam proses reimbursement, bukti-bukti transaksi berkedudukan sangat penting. Walaupun transaksi yang ingin diklaim benar adanya, namun tidak dapat diklaim apabila bukti dari transaksi tersebut tidak ada

4. Praktikan belajar menjadi pribadi yang lebih disiplin, dan bertanggung jawab atas pekerjaan yang telah diberikan kepada praktikan.

B. Saran

Berikut merupakan saran yang praktikan ingin sampaikan kepada beberapa pihak setelah praktikan menyelesaikan PKL di PT Finnet:

33

1. Bagi Praktikan

Kepercayaan diri sangat diperlukan dalam kelancaran dalam proses menyelesaikan tugas. Oleh karena itu praktikan harus lebih percaya diri lagi dalam menyelesaikan tugas yang telah dipercayakan kepadanya. Selain itu juga praktikan harus lebih memperdalam ilmu akuntansi khusunya akuntansi perpajakan dan komputer akuntansi

2. Bagi Fakultas Ekonomi

Beberapa mahasiswa mengalami kesulitan dalam mencari perusahaan untuk tempat melaksanakan PKL. Seharusnya pihak FE dapat menyediakan atau mengarahkan mahasiswa dalam mencari tempat PKL dengan cara menjalin kerjasama dengan beberapa perusahaan mengenai lowongan mahasiswa magang. Selain itu juga sulit dan membutuhkan waktu yang lama dalam membuat surat permohonan izin PKL dari kampus. Diharapkan kedepannya mahasiswa dipermudah dan dipercepat dalam proses pembuatan permohonan izin tersebut

3. Bagi PT Finnet Indonesia

Terdapat banyak dokumen yang menumpuk dan tercecer karena kurangnya tempat penyimpanan dokumen. Diharapkan perusahaan mempunyai ruangan tersendiri untuk menempatkan dokumen-dokumen sehingga lebih mudah mengetahui letak dokumen yang diperlukan dan tidak ada lagi dokumen yang tercecer. Selain itu juga diharapkan karyawan PT Finnet menjelaskan terlebih dahulu mengenai kebijakan perusahaan terkait dengan pekerjaan yang diberikan.

34

DAFTAR PUSTAKA

Direktorat Jenderal Pajak. Objek PPN: https://www.pajak.go.id/id/objek-ppn (diakses pada 14 Desember 2019)

Direktorat Jenderal Pajak. Pembayaran Pajak Secara Elektronik (Billing Pajak): https://www.pajak.go.id/id/pembayaran-pajak-secara-elektronik-billing-pajak (diakses pada 14 Desember 2019)

Direktorat Jenderal Pajak. Undang-Undang Nomor 28 Tahun 2007: https://www.pajak.go.id/id/undang-undang-nomor-28-tahun-2007 (diakses pada 14 Desember 2019)

Dwi, et al. Akuntansi Keuangan Menengah. Edisi 2. Jakarta: Salemba Empat, 2017. FE-UNJ. Pedoman Praktik Kerja Lapangan. Jakarta: Fakultas Ekonomi Universitas

Negeri Jakarta, 2012

PT Finnet Indonesia. http://www.finpay.id/bisnis (diakses pada 21 September 2019)

35

37

41

45

47

49

Lampiran 9: Catatan Transaksi Oleh Perusahaan

51

Lampiran 13: List PM Faktur Pajak

53

55

57