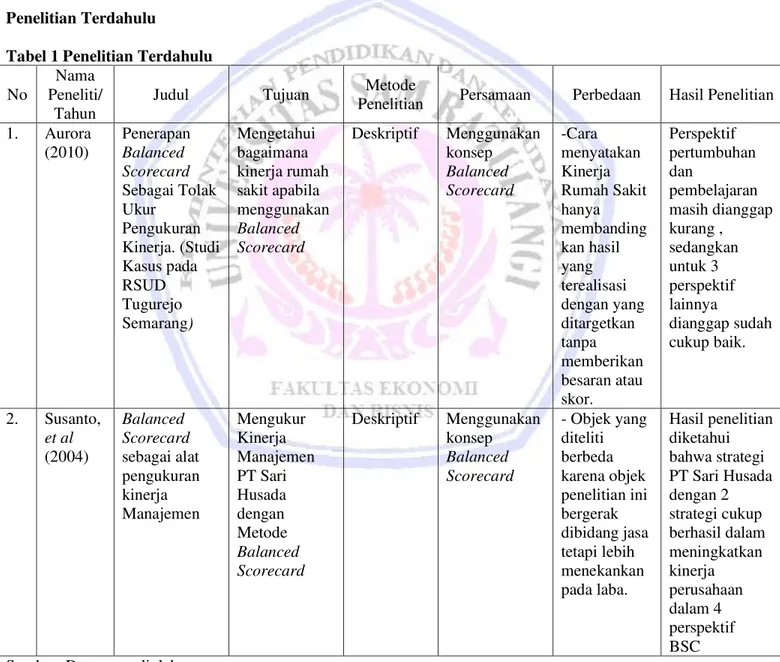

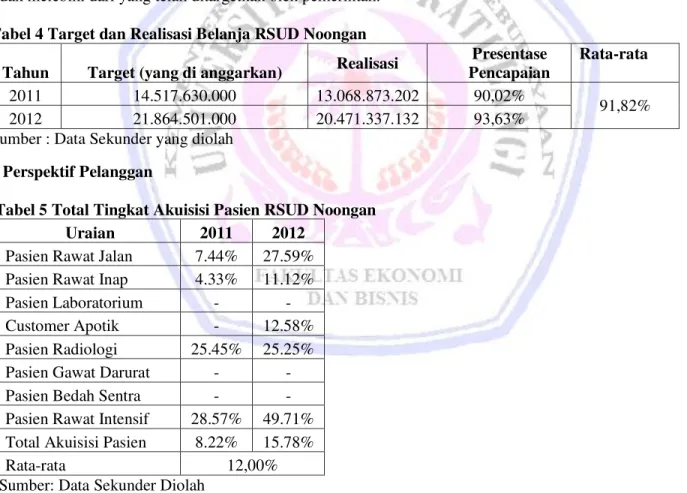

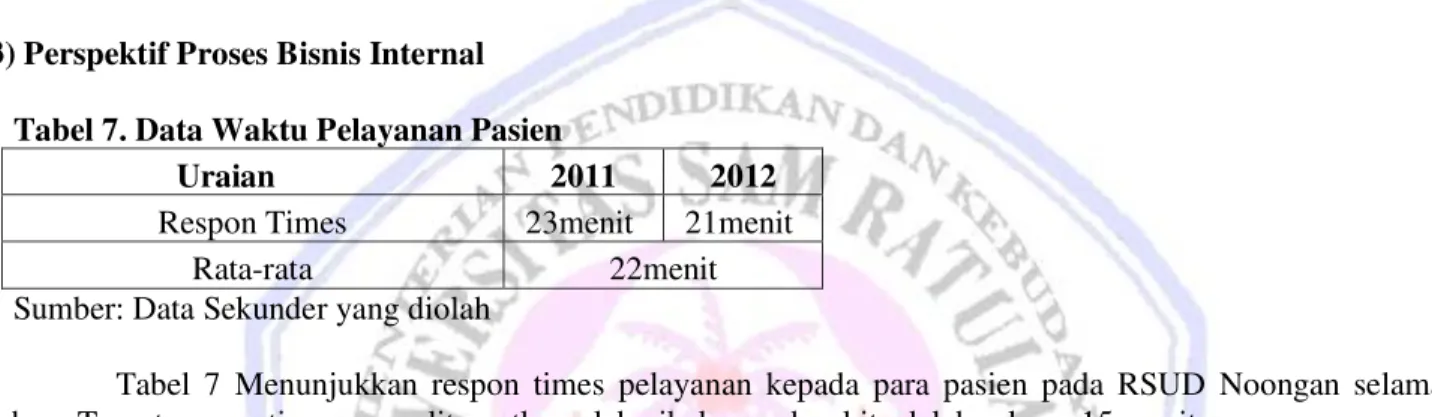

Penerapan Balanced Scorecard sebagai Tolak Ukur Pengukuran Kinerja di RSUD Noongan

Teks penuh

Gambar

Dokumen terkait

- Tidak megirimkan (upload) hasil scan jaminan penawaran, Daftar kuantitas & harga, Spesifikasi Teknis, Surat dukungan dealer, Surat dukungan karoseri, Jadual

SILABUS KURIKULUM 2013 REVISI 2017 Mata Pelajaran : PJOK Kelas : IV Semester : 2 Tahun Program : A. Variasi pola gerak dasar pembelajaran

Setelah mengetahui interpretasi hasil KPSP ada beberapa upaya yang bisa dilakukan oleh orang tua, pengasuh, dan atau guru untuk mengembangkan kemampuan anak.Adapun ketiga

Pasal 52 ayat (1) UUJN menyatakan bahwa notaris tidak diperkenankan membuat akta untuk diri sendiri, istri/suami, atau orang yang mempunyai hubungan keluarga baik karena

Kebugaran jasmani ( skipping , lari menggendong teman, dan squat thrust)..

Sedangkan asosiasi lainnya memiliki kemungkinan yang sangat besar atas jawaban ya yang berbeda untuk setiap asosiasi, sehingga asosiasi tersebut tidak

1 Tahun 1974 Tentang Perkawinan dan hakim dianggap tahu hukum tetapi bisa jadi dalam permohonan tersebut hanya alasan suami untuk bisa menikah lagi karena

Motivasi juga menggambarkan hubungan antara harapan dan tujuan dengan hal yang dilakuka n untuk mendorong seseorang melakukan sesuatu dengan motivasi yang bersifat