(PRUDENTIAL PRINCIPLE)

DALAM MEMINIMALKAN RISIKO PEMBIAYAAN”

(Studi Kasus di KJKS Baitut Tamwil Muhammadiyah Pemalang)SKRIPSI

Diajukan Untuk Memenuhi Tugas Dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Strata Satu (S.1)

Ilmu Ekonomi Islam

Oleh : Zumrotun Nasikhah

NIM: 112411163

EKONOMI ISLAM

FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI WALISONGO

SEMARANG 2015

Drs. Ghufron Ajib, M.Ag.

Bukit Ngaliyan Permai B-10 RT/RW 04/07 Ngaliyan Semarang 50181

Mohammad Nadzir, SHI. MSI.

Perum Taman Beringin Blok H-19 RT/RW 06/XII Beringin Ngaliyan Semarang

PERSETUJUAN PEMBIMBING Lamp : 4 (empat) eksemplar

Hal : Naskah Skripsi

A.n. Sdr. Zumrotun Nasikhah Kepada Yth.

Dekan Fakultas Ekonomi dan Bisnis Islam UIN Walisongo Semarang

Assalamu’alaikum Wr. Wb.

Setelah saya meneliti dan mengadakan perbaikan seperlunya bersama ini saya kirim naskah skripsi saudari:

Nama : Zumrotun Nasikhah

NIM : 112411163

Jurusan : Ekonomi Islam

Judul Skripsi : PENERAPAN PRINSIP KEHATI-HATIAN (PRUDENTIAL PRINCIPLE) DALAM

MEMINIMALKAN RISIKO

PEMBIAYAAN (STUDI KASUS DI

BAITUT TAMWIL

MUHAMMADIYAH PEMALANG) Dengan ini saya mohon kiranya skripsi saudari tersebut dapat segera dimunaqosahkan.

Demikian atas perhatiannya, harap menjadi maklum adanya dan kami ucapkan terima kasih.

Wassalamu’alaikum Wr. Wb. Semarang, 28 Mei 2015

Pembimbing I Pembimbing II

Drs. Ghufron Ajib, M.Ag. Mohammad Nadzir, SHI.MSI.

NIP. 19660325 199203 1 001 NIP. 19730923 200312 1 002

UNIVERSITAS ISLAM NEGERI WALISONGO SEMARANG FAKULTAS EKONOMI DAN BISNIS ISLAM

Jl. Prof.Dr.Hamka Kampus III Km. 02 Ngaliyan Telp./ Fax (024) 7601291 Semarang 50185

PENGESAHAN Nama : Zumrotun Nasikhah NIM : 112411163

Judul :“PENERAPAN PRINSIP KEHATI-HATIAN (PRUDENTIAL PRINCIPLE) DALAM MEMINIMALKAN RISIKO PEMBIAYAAN”

(Studi kasus di Baitut tamwil Muhammdiyah Pemalang). Telah dimunaqasyahkan oleh Dewan Penguji Fakultas Ekonomi dan Bisnis Islam UIN Walisongo Semarang dinyatakan lulus dengan predikat cumplade/ baik/ cukup pada tanggal :

15 Juni 2014

Dan dapat diterima sebagai pelengkap Ujian Akhir Program Sarjana Strata Satu (S.1) guna memperoleh Gelar Sarjana dalam Ekonomi Islam.

Semarang, 15 Juni 2015

Mengetahui,

KetuaSidang SekretarisSidang

Dr. Ali Murtadho, M, Ag.Mohammad Nadzir, SHI, MSI NIP. 19690908 200003 1 001NIP.19730923 200312 1 002 Penguji IPenguji II

H. Khoirul Anwar, M, Ag. Drs. H. Wahab, MM

NIP. 19670117 199603 1 002 NIP. 19690908 200003 1 001 Pembimbing I Pembimbing II

Drs. Ghufron Ajib, M, Ag Mohammad Nadzir, SHI, MSI

NIP. 19660325 199203 1 002NIP.19730923 200312 1 002

MOTTO

5). Karena Sesungguhnya sesudah kesulitan itu ada kemudahan. 6). Sesungguhnya sesudah kesulitan itu ada kemudahan.

{QS. Al-Insyiroh Ayat 5-6}

Puji syukur dan sujudku hanya kepada Allah SWT Segala sesuatu yang aku kerjakan di dunia ini, seutuhnya ku persembahkan kepada – Mu ….

Melalui Baginda Nabi Muhammad…Engkau tunjukkan syari‟at,

kebenaran dan keteladanan padaku

Melalui ayah…beliau ajarkan makna setiap kata dan arti sebuah kehidupan. Doa dan dukungan beliaulah yang telah mengantarkanku

ke gerbang awal perjalanan yang penuh perjuangan.

Melalui ibu…aku tau setiap sujudmu, setiap tetesan air matamu, dan setiap rintih suaramu selalu terucap doa untukku. Terimakasih ibu, kau kenalkan arti sebuah ketabahan, kesabaran dan ketegaran dalam

menghadapi kehidupan. Serta kasih terindah yang kumiliki dalam hidupku adalah bagaimana engkau memberikan seluruh perhatian dan

cintamu untukku.

Melalui kakak dan adikku…mereka memberi kasih sayang sejati, Mereka adalah anugerah dan cinta terindah dari – Mu yang telah memberikan hari-hari berwarna cinta dan kasih, berhias cerita – cerita

yang tersirat rindu menggebu, dan tawa tertahan tertutur kasih yang selalu mewarnai perjalanan hidup ku.

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, penulis menyatakan bahwa skripsi ini tidak berisi materi yang telah pernah ditulis oleh orang lain atau diterbitkan. Demikian juga skripsi ini tidak berisi satupun pikiran-pikiran orang lain, kecuali informasi yang terdapat dalam referensi yang dijadikan bahan rujukan.

Semarang, 15 Juni 2015 Deklarator

Zumrotun Nasikhah 112411163

Dalam proses pembiayaan di perbankan syariah maupun BMT sering dijumpai pembiayaan bermasalah atau macet. Untuk mensiasati

hal tersebut maka prinsip kehati-hatian(prudential principle)harus

diterapkan, antara lain dilihat dari aspek Batas Maksimum Pemberian Kredit dan prinsip 6C dan 1S di KJKS Baitut Tamwil Muhammadiyah Pemalang. KJKS Baitut Tamwil Muhammadiyah Pemalang saat ini sudah beroperasi selama kurang lebih delapan tahun, sehingga sudah banyak berpengalaman dalam proses pembiayaan dari berbagai karakter anggota dan permasalahan yang dihadapi. Rumusan masalah dalam penelitian ini adalah: Bagaimana penerapan prinsip

kehati-hatian (Prudential Principle ) di KJKS Baitut Tamwil Pemalang ?

dan Bagaimana analisis prinsip kehati-hatian (Prudential Principle )

dalam meminimalkan risiko pembiayaan yang dilakukan KJKS Baitut Tamwil Pemalang ?

Penelitian ini bertujuan Untuk mengetahui penerapan prinsip

kehati-hatian (Prudential Principle ) di KJKS Baitut Tamwil

Pemalang, dan untuk mengetahui analisis prinsip

kehati-hatian(Prudential Principle) guna meminimalkan risiko pembiayaan

di KJKS Baitut Tamwil Pemalang.

Penelitian ini menggunakan pendekatan kualitatif dengan metode analisis deskriptif. Pengumpulan data dengan mengumpulkan data-data aktual yang relevan atau sumber data (Primer maupun Sekunder) dan melalui wawancara, observasi, dan dokumentasi di KJKS Baitut Tamwil Muhammadiyah Pemalang dan dokumentasi. Hasil Penelitian ini dapat menunjukkan bahwa penerapan prinsip

kehati-hatian (prudential principle)pada pembiayaan di KJKS Baitut

Tamwil Muhammadiyah Pemalang meliputi aspek Batas Maksimum Pemberian Kredit dan prinsip 6C dan 1S menjadi pedoman pemberian pembiayaan di KJKS Baitut Tamwil Muhammadiyah Pemalang.

Meskipun dalam prakteknya yang digunakan hanya 3C (Character,

Capacity, Collateral) dan 1S. Selain itu KJKS Baitut Tamwil vii

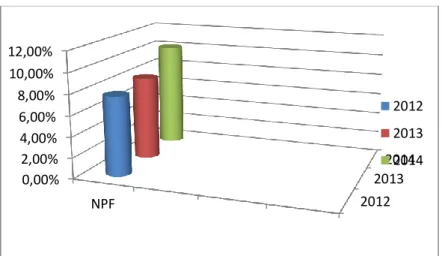

Pemalang belum menerapkan sistem denda sehingga menjadi salah satu penyebab tingkat kenaikan NPF dari tahun 2012-2015 meningkat.

Kata Kunci : Prudential Principle, Pembiayaan.

Bismillahirrahmanirrahim

Syukur Alhamdulillah, segala puji bagi Allah tuhan seluruh alam yang telah memberikan rahmat, taufiq, hidayah, dan kenikmatan kepada penulis berupa kenikmatan jasmani maupun rohani, sehingga penulis dapat menyusun Skripsi ini yang berjudul : “PENERAPAN

PRINSIP KEHATI-HATIAN (PRUDENTIAL PRINCIPLE) DALAM

MEMINIMALKAN RISIKO PEMBIAYAAN (STUDI KASUS DI KJKS BAITUTTAMWIL PEMALANG). Shalawat serta salam semoga tetap dilimpahkan kepada Nabi Muhammad SAW, beserta keluarga, sahabat-sahabat dan pengikutnya.

Bagi penulis, penyusunan skripsi merupakan suatu tugas yang tidak ringan. Penulis sadar banyak hambatan yang menghadang dalam proses penyusunan skripsi ini, dikarenakan keterbatasan kemampuan penulis sendiri. Suatu kebanggaan tersendiri jika suatu tugas dapat terselesaikan dengan sebaik-baiknya. Walaupun banyak halangan dan

rintangan tetapi penulis yakin sesungguhnya sesudah kesulitan itu ada

kemudahan, akhirnya skripsi ini dapat terselesaikan.

Dengan niat dan semangat yang sangat besar dalam waktu yang cukup lama dan setelah melewati beragam tantangan atau kendala akhirnya penulis dapat menyelesaikan penelitian hingga menghasilkan karya tulis ini. Namun demikian penulis sangat menyadari bahwa hal tersebut tidak akan terwujud dengan baik manakala tidak ada bantuan yang telah penulis terima dari berbagai

pihak. Oleh sebab itu penulis menyampaikan rasa terimakasih secara tulus kepada:

1. Bapak Prof. Dr. H. Muhibbin, M.Ag, selaku Rektor UIN

Walisongo Semarang.

2. Bapak Dr. H. Imam Yahya, M.Ag, selaku Dekan Fakultas

Ekonomi dan Bisnis Islam UIN Walisongo Semarang.

3. Bapak H. Nur Fatoni, M.Ag, selaku Ketua Jurusan Ekonomi

Islam Fakultas Ekonomi dan Bisnis Islam UIN Walisongo Semarang.

4. Bapak Drs.Ghufron Ajib, M.Ag. selaku pembimbing I, serta

Bapak Mohammad Nadzir,SHI.MSI. selaku pembimbing II yang telah meluangkan waktu, tenaga, pikiran untuk memberikan bimbingan, pengarahan, dan saran dalam penulisan Skripsi ini.

5. Bapak Zaenuri Drs, selaku dosen wali yang tiada henti

membimbingku selama penulis berada dalam bangku

perkuliahan.

6. Segenap Bapak dan Ibu dosen pengajar Fakultas Ekonomi dan

Bisnis Islam yang telah membekali ilmu selama dibangku perkuliahan.

7. Bapak dan ibu tercinta (Bpk Muhrito dan Ibu Musri) yang selalu

mencurahkan seluruh kasih sayang, perhatian, kesabaran, do’a, motivasi, dan dukungannya baik berupa materi maupun non materi kepada penulis.

8. Kakak tercinta (Much.Abdurrazaq S.Km beserta istri Indah

Faiqoh S.Pd) yang senantiasa pula memberikan kasih sayang, dukungan, do’a dan bersedia memberikan naungan kepada penulis sehingga penulis semangat dalam menyelesaikan Skripsi ini.

9. Adikku tercinta, Faizatul Janah dan Keponakanku tersayang

Syahmina Syakiratus Syariva. Kalian adalah pelipur lara ketika kejenuhan dalam pembuatan skripsi melanda.

penulis sebutkan satu persatu, yang telah memberikan motivasi dan do’a kepada penulis dalam menyelesaikan skripsi ini.

11. Andi Sapto Nugroho A.Md yang selalu memberikan seluruh

perhatian, cinta, kasih sayang, motivasi, do’a, dan yang senantiasa menenangkan hati penulis, sehingga penulis dapat menyelesaikan skripsi ini.

12. Sahabat-sahabatku tercinta : Nolita, Sidqi, Duriyah, Faiqoh,

Faeni, Anis Unying, Khusna, Syifa, Arsy, Iis, Zuu, Dewi K, Fatich, Ina, yang selalu memberikan cerita indah dalam setiap duka yang membelenggu.

13. Teman-teman kos Ummi Zahro : mb ulpo, nolita, faiq, sita,

yuliana, ima, yuli, uswah, rida, ri’ah, ayu, anik, linda yang selalu mensupport penulis.

14. Sahabat-sahabatku dari ORDA IMPP Walisongo Semarang yang

juga selalu mensupport penulis.

15. Sahabat-sahabati HMJ Ekonomi Islam 2012 dan PMII Rayon

Syariah Semarang yang juga selalu mensupport penulis.

16. Sahabat seperjuanganku Ekonomi Islam khususnya kelas EID

yang senantiasa mendukung dan membantu penulis dalam menyelesaikan skripsi.

17. Sahabat-sahabatku KKN UIN Walisongo ke-64 Posko 84 Wates,

Fatma, Fani,Rohmatun, Uyun, Zahro,Wasik, Kordes Taqim, Hadi, Aufa, dan Arif yang juga mensupport penulis.

18. Bapak Burhanuddin, SE, selaku Manajer KJKS Baitut Tamwil

Muhammadiyah Pemalang yang telah memberi kesempatan kepada penulis untuk melaksanakan penelitian.

19. Ibu Pur Setyowati,SE, selaku Manajer Personalia dan Bapak

Teguh Niti Arta selaku Manajer Marketing KJKS Baitut Tamwil Tamwil Muhammadiyah Pemalang yang telah membantu penulis selama melaksanakan penelitian dan membantu proses kelancaran penulisan skripsi ini.

20. Segenap direksi dan karyawan KJKS Baitut Tamwil Pemalang

yang telah memberikan ijin dan bantuannya dalam

menyelesaikan skripsi ini.

21. Bagi para pembaca yang budiman.

Kiranya tiada kata yang dapat terucap dari penulis selain panjatkan do’a semoga Allah membalas atas jasa dan amalnya dengan balasan yang setimpal. Penulis telah berusaha sebaik mungkin dalam membuat skipsi ini untuk mencapai hasil yang maksimal, namun semuanya tak akan lepas dari kekurangan. Maka dari itu, kritik dan saran yang konstruktif penulis harapkan demi sempurnanya penulisan skripsi ini. Semarang, 15 Juni 2015 Penulis, Zumrotun Nasikhah 112411163 xii

HALAMAN JUDUL ... ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... ... iii

HALAMAN MOTTO.... ... iv

HALAMAN PERSEMBAHAN .. ... v

HALAMAN DEKLARASI . ... vi

HALAMAN ABSTRAK ... ... vii

HALAMAN KATA PENGANTAR.. ... ix

HALAMAN DAFTAR ISI.... ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 10

C. Tujuan dan Manfaat Penelitian ... 10

D. Tinjauan Pustaka ... 11

E. Metode Penelitian ... 14

F. Sistematika Penulisan ... 18

BAB II KOPERASI JASA KEUANGAN SYARIAH DAN PRINSIP KEHATI-HATIAN (PRUDENTIAL PRINCIPLE) DALAM MEMINIMALKAN RISIKO PEMBIAYAAN A. Koperasi Jasa Keuangan Syariah (KJKS ... 21

1. Pengertian Koperasi Jasa Keuangan Syariah... 21

2. Landasan, Asas dan Tujuan Koperasi Jasa

Keuangan Syariah... ... 23

3. Prinsip – Prinsip Operasional Koperasi Jasa Keuangan Syariah.. ... 23

B. Prinsip Kehati-hatian (Prudential Principle). ... 27

1. Pengertian Prinsip Kehati-hatian ... ... 27

2. Dasar Hukum Prudential Principle... ... 30

3. Prinsip Kehati-hatian (Prudential Principle)... 31

C. Pembiayaan ... 32

1. Pengertian Pembiayaan... ... 32

2.Tujuan Pembiayaan ... 31

3. Jenis – Jenis Pembiayaan.... ... 33

4. Penilaian Dalam Pemberian Pembiayaan ... 34

D. RISIKO PEMBIAYAAN ... 38

1.Pengertian Risiko Pembiayaan... ... 38

2.Macam-macam Risiko. ... 34

3.Kebijakan Pengendalian Risiko Pembiayaan.. 37

BAB III GAMBARAN UMUM KJKS BTM PEMALANG A. Profil KJKS Baitut Tamwil Muhammadiyah Pemalang 48 1. Profil KJKS Baitut Tamwil Pemalang... ... 48

2. Visi dan Misi .. ... 50

3. Susunan Pengurus, Pengawas dan Pengelola... 50

4. Produk-Produk KJKS Baitut Tamwil Muhammadiyah Pemalang ... 52

Pemalang... ... 57 B. Organisasi Standar Operasional Prosedur dan

Diskripsi Pekerjaan di KJKS Baitut Tamwil

Muhammadiyah Pemalang ... 59

C. Prosedur dan Persyaratan Pembiayaan KJKS BTM Pemalang. ...

1. Prosedur Pembiayaan di KJKS BTM Pemalang 66

2. Syarat-Syarat Pengajuan Pembiayaan... ... 67

BAB IV PENERAPAN PRINSIP KEHATI-HATIAN

(PRUDENTIAL PRINCIPLE) DALAM MENEKAN RISIKO PEMBIAYAAN.

A. Penerapan Prinsip Kehati-hatian (Prudential

Principle) dalam pemberian pembiayaan di

KJKS BTM Pemalang.. ... 69

B. Analisis Prinsip Kehati-Hatian dan Strategi

untuk Meminimalkan Risiko Pembiayaan di

KJKS BTM Pemalang ... 81 BAB V PENUTUP A. Kesimpulan . ... 88 B. Saran-Saran . ... 90 C. Penutup ... 91 DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN xv

1 BAB I PENDAHULUAN

A. Latar Belakang

Salah satu bentuk perwujudan sistem Ekonomi Syariah adalah berdirinya lembaga-lembaga keuangan syariah. Peranan dan kedudukan lembaga keuangan syariah dianggap sangat penting khususnya dalam pengembangan sistem ekonomi kerakyatan. Pada awalnya, pembentukan Bank Islam semula memang banyak diragukan. Pertama, banyak orang beranggapan

bahwa sistem perbankan bebas bunga (interest free) adalah

sesuatu yang tak mungkin dan tak lazim. Kedua, adanya pertanyaan tentang bagaimana bank akan membiayai operasinya. Tetapi di pihak lain, Bank Islam adalah satu alternatif sistem

ekonomi Islam.1

Dalam masalah ekonomi, agama Islam memberikan konsep ekonomi yang bersumber dari Al-Qur’an dan Al-Hadits, konsep tersebut membawa umat manusia dalam kehidupan yang harmonis dan keadilan. Prinsip dasar yang telah ditetapkan Islam mengenai ekonomi adalah tolak ukur dari kejujuran, kepercayaan

dan ketulusan.2Para praktisi perbankan mengetahui bahwa Bank

1

Sumitro Warkum, Asas-asas Perbankan Islam dan Lembaga-lembaga Terkait , BAMUI, Takaul dan Pasar Modal Syariah di Indonesia, Jakarta: PT Raja Grafindo Persada, 2004, Ed. Revisi, Cet. 4, h. 8.

2

Akhmad Hasan Ridwan, BMT dan Bank Islam Instrumen Lembaga Keuangan Syariah, Bandung: Pustaka Bani Quraisy, 2004, h. 113.

Syari’ah memiliki produk-produk yang sangat bervariatif. Berbeda dengan bank konvensional yang hanya berfokus pada produk tabungan, deposito, dan penyaluran dana secara kredit, bank syariah memiliki produk banyak dan beragam. Terutama dalam produk pembiayaan dan penyaluran dananya. Seperti mudharabah, musyarakah, murabahah, ijarah dan lain-lain.3 Pembiayaan merupakan usaha yang ditawarkan oleh lembaga keuangan syariah kepada masyarakat dalam bentuk pinjaman modal. Pembiayaan tersebut umumnya diberikan kepada pengusaha kecil dan menengah dalam bentuk bantuan modal usaha. Sebagai lembaga keuangan syariah yang bergerak memberikan bantuan pembiayaan, BMT tidak berposisi sebagai nirlaba yang tidak menuntut pengembalian pembiayaan. Mekanisme pemberian pembiayaan yang dilakukan BMT umumnya menetapkan suatu ketentuan teknis yang ditujukan bagi anggota/calon anggota atau para pengusaha yang hendak menjalin kemitraan usaha dengan BMT. Ketentuan teknis tersebut berisikan syarat-syarat yang ditetapkan oleh pihak BMT

kepada anggota yang mengajukan pembiayaan.4

Pembiayaan berdasarkan prinsip syariah menurut UU No. 10 Tahun 1998 pasal 8 dilakukan berdasarkan analisis dengan

3

Saeed Abdullah, Bank Islam dan Bunga Studi Kritis Larangan Riba dan Interpretasi Kontemporer, Pent. Muhammad Ufuqul Mubin, Nurul Huda dan Ahmad Sahidan, Yogyakarta: Pustaka Pelajar, 2004, Cet. II, h. 138.

4

Deni K.Yusuf, Mekanisme Pemberian Kredit dan Pembiayaan di BMT, BMT dan Bank Islam: Instrumen lembaga keuangan syariah, Bandung: Pustaka Bani Quraisy, 2004, h. 141.

3 menerapkan prinsip kehati-hatian agar nasabah debitur mampu melunasi utangnya atau mengembalikan pembiayaan sesuai dengan perjanjian sehingga resiko kegagalan atau kemacetan

dalam pelunasannya dapat dihindari.5

Walaupun demikian pembiayaan yang diberikan kepada

nasabah tidak akan lepas dari resiko pembiayaan macet (non

performing financing) yang pada akhirnya dapat mempengaruhi kinerja pada bank syariah tersebut. Menurut Kasmir ada beberapa faktor yang dianggap mempengaruhi pada tingkat kemacetan pembiayaan, antara lain yaitu kurang teliti dalam menganalisis debitur, kurangnya pengawasan oleh pihak bank, kurang mampu manajemen usahanya dan debitur yang tidak mempunyai itikad baik untuk membayar atau mengembalikan

pinjamannya.6

Menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil Dan Menengah Nomor: 91/Kep/M.KUKM/IX/2004, Pengendalian risiko dalam Pengelolaan Koperasi Jasa Keuangan Syariah/Unit Jasa Keuangan Syariah wajib memperhatikan azas-azas dan pembiayaan yang sehat dan menerapkan prinsip kehati-hatian serta pembiayaan yang benar sesuai dengan ketentuan yang berlaku. Penilaian atas kemampuan dan kesanggupan mitra/calon mitra yang dibiayai untuk melunasi kewajibannya

5

www.bi.go.id diakses : 22 Desember 2014.

6

Kasmir, Manajemen Perbankan,Jakarta,: PT.Raja Grafindo Persada, h. 90.

sesuai dengan yang diperjanjikan wajib mempertimbangkan watak, kemampuan, modal, agunan dan prospek usaha dari

mitra/calon mitra.7 Pelaksanaan prinsip kehati-hatian merupakan

hal penting untuk mewujudkan sistem perbankan yang sehat, kokoh, dan kuat. Dukungan kontrol terhadap aktivitas perbankan dan Bank Indonesia dengan kewajiban melaksanakan prinsip kehati-hatian merupakan solusi terbaik dalam rangka menjaga dan mempertahankan eksistensi perbankan yang pada akhirnya akan menumbuhkan kepercayaan masyarakat kepada industri

perbankan itu sendiri.8

Prinsip penyaluran pembiayaan adalah prinsip kepercayaan dan kehati-hatian. Kepercayaan dibedakan menjadi kepercayaan

murni dan kepercayaan reserve. Kepercayaan murni adalah

pemberian pembiayaan kepada mitranya hanya atas kepercayaan

saja, tanpa ada jaminan lainnya. Sedangkan kepercayaan reserve

diartikan pembiayaan yang menyalurkan pembiayaan atau pinjaman kepada mitra atas kepercayaan, tetapi kurang yakin sehingga bank atau lembaga keuangan selalu meminta agunan berupa materi (seperti BPKB dan lain-lain). Bahkan suatu bank

7

Peraturan Menteri Negara Koperasi dan Usaha Kecil Dan Menengah nomor: 91 /Ker/M.KUKM/IX/2004, h. 19.

8

Mulyadi, Prinsip Kehati-hatian (Prudent banking principle) dalam kerangka UU di Indonesia, 2005, h. 3.

5 atau lembaga keuangan dalam menyalurkan pembiayaan lebih

mengutamakan agunan atas pinjaman tersebut9

Analisis pembiayaan dilakukan dengan tujuan pembiayaan yang diberikan mencapai sasaran dan aman. Artinya pembiayaan tersebut harus diterima pengembaliannya secara tertib, teratur, dan tepat waktu sesuai perjanjian antara KJKS dan mitra sebagai penerima dan pemakai pembiayaan. Selain itu dengan tujuan terarah, artinya pembiayaan yang diberikan akan digunakan dengan tujuan seperti yang dimaksud dalam permohonan pembiayaan dan sesuai dengan peraturan dan kesepakatan ketika disyaratkan dalam akad pembiayaan.

Sebagaimana firman Allah dalam QS. Ali Imran (3): 75.

Artinya:“ Di antara ahli kitab ada orang yang jika kamu mempercayakan kepadanya harta yang banyak, dikembalikannya kepadamu; dan di antara mereka ada orang yang jika kamu mempercayakan kepadanya satu dinar, tidak dikembalikannya kepadamu kecuali jika kamu selalu menagihnya. Yang demikian itu lantaran mereka mengatakan: "tidak ada dosa bagi Kami

9

Malayu S.P. Hasibuan, Dasar-Dasar Perbankan, Jakarta: PT. Bumi Aksara, 2006, h. 87.

terhadap orang-orang ummi”. Mereka berkata Dusta

terhadap Allah, Padahal mereka mengetahui”.10

Analisa kelayakan berdasarkan usaha meliputi aspek manajemen, aspek pemasaran, aspek produksi, aspek hukum, aspek keuangan dan aspek sosial ekonomi. Layak berdasarkan hasil analisa kelayakan usaha belum tentu layak dibiayai, karena tidak cukup hanya layak usaha namun perlu adanya analisa

kelayakan pembiayaan dengan memperhatikan faktor character,

capital, capacity, condition of economic, collateral atau dikenal dengan istilah 5C. Selain itu lembaga keuangan syariah juga memperhatikan kondisi amanah, kejujuran dan kepercayaan diri masing-masing calon anggota pemohon pembiayaan. Penerapan 5 C bukan sekedar syarat diatas kertas, tetapi masuk dalam ruang

bisnis anggota.11

Pembiayaan bermasalah merupakan suatu kondisi

pembiayaan dimana suatu penyimpangan utama dalam

pembayaran kembali yang menyebabkan keterlambatan dalam pengembalian atau diperlukan tindakan-tindakan tertentu dalam proses pengembalian dan memiliki kemungkinan terjadi potential loss.

Koperasi Jasa Keuangan Syariah (KJKS) Baitut Tamwil Muhammadiyah Pemalang adalah salah satu jenis koperasi

10

Veithzal Rivai, Islamic Financial Management, Jakarta: PT.Raja Grafindo Persada, 2008, h. 345.

11

Ridha Nugraha, Manajemen Pembiayaan: Panduan Untuk Koperasi Syariah SDM Kementerian Koperasi, 2000.h.1.

7 simpan pinjam yang memanfaatkan dana dari masyarakat yang berupa tabungan, kemudian menyalurkan kembali kepada masyarakat dalam bentuk pembiayaan atau pinjaman.

KJKS Baitut Tamwil Muhammadiyah Pemalang didirikan dengan maksud agar dapat memberikan pelayanan dan pendampingan kepada masyarakat usaha kecil dan mikro untuk meningkatkan kualitas hidup.

Data laporan kolektabilitas pembiayaan di KJKS BTM

Pemalang menunjukkan bahwa pembiayaan mengalami

permasalahan dalam proses pengembalian, yaitu adanya mitra yang terlambat membayar pembiayaan sampai tanggal jatuh tempo.

Untuk mengetahui lebih jauh perkembangan pembiayaan yang disalurkan KJKS Baitut Tamwil Muhammadiyah Pemalang

adalah sebagai berikut:12

Tabel 1. Komposisi pembiayaan berdasarkan kolektabilitas Periode 2012-2014 Kolektabilitas Pembiayaan Tahun 2012 2013 2014 Lancar 2.641.639.201 2.809.550.481 3.909.713.852 Kurang Lancar 77.762.162 63.447.612 227.345.984 Diragukan 141.223.430 143.409.350 161.964.940 Macet 0 39.132.700 49.276.675 Sumber : KJKS BTM Pemalang 12

Data laporan kolektabilitas pembiayaan tahunan KJKS BTM Pemalang

- Lancar, yaitu pembiayaan yang pembayarannya tepat waktu, perkembangan rekeningnya baik serta tidak terdapat tunggakan angsuran pembiayaan dan sesuai dengan persyaratan dalam pembiayaan.

- Kurang lancar, yaitu pembiayaan yang pembayarannya terdapat tunggakan yang telah melampaui 90 hari.

- Diragukan, yaitu pembiayaan yang pembayarannya terdapat tunggakan yang telah melampaui 180 hari.

- Macet, yaitu pembiayaan yang pembayarannya terdapat tunggakan yang telah melampaui 270 hari.

Berdasarkan data tabel 1dapat dilihat bahwa tingkat kolektabilitas terbesar ada pada kolektabilitas lancar yang selalu mengalami peningkatan dari tahun ke tahun, ini dikarenakan adanya perkembangan usaha mitra, sehingga mendukung kemampuan mitra dalam membayar angsuran atau kewajibannya Pada pembiayaan kurang lancar pada tahun 2013 menurun kemudian Mengalami kenaikan kembali pada tahun berikutnya. Hal ini disebabkan kegiatan usaha sebagian mitra belum begitu banyak membawa keuntungan sehingga mengalami penunggakan hampir lewat dari tiga bulan.

Selanjutnya pembiayaan pada kategori diragukan terjadi kenaikan dari tahun ke tahun, hal ini disebabkan usaha yang dijalankan mitra belum banyak membawa keuntungan yang mempengaruhi kemampuan sebagian anggota/ calon anggota dalam melunasi kewajibannya.

9 Pada kategori macet mengalami kenaikan dari tahun ke tahun hal ini disebabkan kondisi ekonomi yang kurang stabil sehingga usaha sebagian besar mitra belum dapat memberikan keuntungan yang lebih. Sehingga tidak dapat melunasi kewajibannya tepat waktu, selain itu disebabkan oleh faktor kemauan dan kesadaran anggota yang kurang dari anggota/ calon dalam membayar kewajibannya.

KJKS Baituttamwil Muhammadiyah Pemalang dalam mengelola kegiatannya usahanya perlu menerapkan prinsip

kehati-hatian (prudential principle) dan juga harus selektif dalam

menganalisis pembiayaan yang diajukan oleh para calon anggotanya serta harus cermat dalam menentukan proposal pembiayaan anggota/

calon anggota yang harus diterima untuk dibiayai. Untuk mengantisipasinya disamping KJKS memberikan syarat-syarat yang harus dilengkapi untuk mengajukan pembiayaan, perlu dilakukan survey kepada calon anggota mengenai beberapa hal yang berkaitan dengan ekonomi calon anggota, dalam hal ini

kelayakan pembiayaan melalui 5C (Character, Capacity, Capital,

Collateral, dan Condition) serta Contrains dan bersyariah Islam untuk mengetahui kelayakan pembiayaan. Dengan analisis tersebut pihak dari KJKS Baituttamwil Muhammadiyah Pemalang dapat mengukur dan mengetahui kemampuan calon bayar anggota ke depannya dan meminimalisir risiko pembiayaan.

Berdasarkan latar belakang di atas, penulis tertarik untuk mengadakan penelitian dengan judul tentang “Penerapan Prinsip Kehati-Hatian (Prudential Principle) dalam Meminimalkan Risiko Pembiayaan di KJKS Baitut Tamwil Muhammadiyah Pemalang”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka permasalahan yang akan dibahas dalam penelitian ini adalah:

1. Bagaimana penerapan prinsip kehati-hatian (Prudential

Principle) di KJKS Baitut Tamwil Muhammadiyah Pemalang?

2. Bagaimana analisis prinsip kehati-hatian (Prudential

Principle ) dalam meminimalkan risiko pembiayaan yang dilakukan KJKS Baitut Tamwil Muhammadiyah Pemalang ? C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui penerapan prinsip kehati-hatian

(Prudential Principle) di KJKS Baitut Tamwil Muhammadiyah Pemalang.

b. Untuk mengetahui analisis prinsip kehati-hatian

(Prudential Principle) guna meminimalkan risiko pembiayaan di KJKS Baitut Tamwil Muhammadiyah Pemalang.

11

2. Manfaat Penelitian

a. Manfaat Praktis

1) Bagi penulis atau peneliti

Penelitian ini dapat dijadikan sebagai aplikasi langsung di masyarakat atas pengetahuan secara teori yang di dapat selama dibangku kuliah.

2) Bagi lembaga pendidikan

Sebagai suatu hasil karya dan sebuah karya yang dijadikan sebagai bahan wacana dan pustaka bagi mahasiswa atau pihak lain yang memiliki ketertarikan meneliti di bidang yang sama.

b. Manfaat Teoritis

1) Sebagai bahan pembanding secara teori dan fakta atau

kenyataan yang terjadi di lapangan.

2) Sebagai salah satu bahan acuan di bidang penelitian

yang sejenis dan pengembangan penelitian

selanjutnya. D. Tinjauan Pustaka

Penelitian yang pernah penyusun jumpai berkaitan dengan

Penerapan Prinsip Kehati-hatian (prudential principle ) Dalam

Meminimalkan Risiko Pembiayaan yaitu:

Pertama, Naelus Sana (2010) dengan judul “Faktor-faktor yang mempengaruhi pemberian pembiayaan pada baitul maal wat tamwil di kabupaten demak” dalam penelitiannya dihasilkan

bahwa faktor 5C berpengaruh atas pemberian pembiayaan di BMT cabang Bina Umat Sejahtera, BMT Ben Berkah, BMT Buana Kartika, BMT Made, BMT Bintoro Madani. Hasil dari analisis faktor-faktor yang mempengaruhi pemberian pembiayaan

yaitu character, capacity, capital, collateral, condition. Dari ke-5

variabel tersebut yang lebih dominan berpengaruh pemberian pembiayaan adalah faktor capacity dengan nilai 0.660, dengan perbandingan nilai faktor condition yaitu 0.600, faktor capital dengan nilai 0.264, faktor collateral dengan nilai 0.112, faktor character 0.505 dalam hal pemberian pembiayaan terhadap nasabah sangat membantu dalam meningkatkan usaha para

nasabah.13

Mukharomah (2012) Aplikasi Analisis 5C pada

Pembiayaan Murabahah di KJKS BMT Walisongo Mijen

Semarang, masalah yang timbul pada aplikasi 5C dalam analisis

pembiayaan murabahah di KJKS BMT Walisongo Mijen

Semarang, masih ada permasalahan dalam prinsip 5C nya. Salah

satu masalah yang terjadi adalah pada agunan atau character.

Adapun kebijakan dari KJKS

13Naelus Sana, “Faktor-Faktor yang Mempengaruhi Pemberian

Pembiayaan pada BaitulMaal Wat Tamwil di Kabupaten Demak” , Semarang : Fakultas Syariah dan Ekonomi Islam IAIN Walisongo, 2010.

13 BMT Walisongo Mijen Semarang untuk menyelesaikan

permasalahan tersebut adalah dengan rescheduling dan

resconditioning.14

Azum Mualifah (2013) Analisa Penerapan Prinsip kehati-hatian yang dilihat dari aspek 5C pada pembiayaan multi guna iB

yang menggunakan akad murabahah di Bank Mega Syariah telah

dijalankan secara optimal dan tepat. Pembiayaan multi guna iB

yang menggunakan akad murabahah ( jual beli ) yang dalam

konteks perbankan syariah adalah penyediaan dana atau modal kerja dalam rangka penyaluran dana. Dengan demikian dana yang disalurkan merupakan dana pihak ketiga (nasabah yang

menitipkan dananya di bank )15.

Faisal (2011) dengan Judul “Restrukturisasi Pembiayaan Murabahah dalam Mendukung Manajemen Risiko sebagai

Implementasi Prudential Principle Pada Bank Syariah di

Indonesia “bisa dilihat bahwa, sebelum memberikan pembiayaan ada hal-hal yang harus dilakukan: Bank Syariah harus mempunyai keyakinan atas kemauan dan kemampuan nasabah untuk melunasi kewajiban pada waktunya. (Pasal 3 ayat (1) UU Perbankan Syariah). Keyakinan tersebut diperoleh melalui penilaian seksama terhadap watak, kemampuan modal, agunan,

14Mukharomah, “Aplikasi Analisis 5C pada Pembiayaan

Murabahah di KJKS BMT Walisongo Mijen Semarang”, Semarang : Fakultas Syariah IAIN Walisongo,2012.

15Azum Mualifah,“Analisa Penerapan Prinsip kehati-hatian yang

dilihat dari aspek 5C pada pembiayaan multi guna iB”, Semarang :Fakultas Syariah dan Ekonomi Islam IAIN Walisongo, 2013.

dan prospek usaha nasabah (Pasal 23 ayat (2)UU Perbankan Syariah) dan Melihat kembali terhadap penerapan prinsip

mengenal nasabah/know your customer principles.16

Berdasarkan penelitian terdahulu di atas, maka terdapat perbedaan dengan penelitian yang peneliti lakukan yaitu pada penelitian terdahulu, pelaksanaan prinsip kehati-hatian (prudential principle) yang menggunakan prinsip 5C (character, capacity capital, collateral, condition) diaplikasikan dalam

pembiayaan murabahah. Tetapi pada penelitian yang peneliti

lakukan di mana dalam penelitian yang peneliti lakukan menitikberatkan pada penerapan prinsip kehati-hatian yang

menggunakan prinsip 5C (character, capacity capital, collateral,

condition) tetapi ada penambahan prinsip contrains dan bersyariah Islam pada pelaksanaan semua pembiayaan yang ada di KJKS Baitut Tamwil Muhammadiyah Pemalang untuk meminimalkan risiko pembiayaan.

E. Metode Penelitian

Pada penelitian ini, terdapat tiga langkah dasar yang harus dijalankan terkait metode penelitian yaitu sebagai berikut:

16Faisal, ”Restrukturisasi

Pembiayaan Murabahah dalam Mendukung Manajemen Risiko sebagai Implementsi Prudential Principle pada Bank Syari’ah di Indonesia”, Jurnal DinamikaHukum, Vol. 11, No. 3 September 2011. http://www.google.co.id/urlsa/2013/08/faisal restrukturisasi pembiayaan=utf-8&rls, diakses : 22 November 2014.

15

1. Jenis Penelitian

Jenis penelitian yang penulis gunakan adalah penelitian

lapangan (field research), yaitu penelitian yang langsung

berhubungan dengan objek yang diteliti. Dalam penelitian ini menggunakan pendekatan kualitatif. Pendekatan kualitatif pada hakikatnya ialah mengamati orang dalam hidupnya, berinteraksi dengan mereka berusaha memahami bahasa dan

tafsiran mereka tentang dunia sekitarnya.17 Dan dalam

penelitian yang akan diamati adalah penerapan prinsip

kehati-hatian (prudential principle) dalam meminimalkan risiko

pembiayaan. Dengan mengambil obyek penelitian di KJKS Baitut Tamwil Muhammadiyah Pemalang.

2. Sumber Data

Sumber data yang peneliti gunakan dalam penelitian ini terbagi menjadi 2 macam :

a. Data Primer

Data yang diperoleh langsung dari subyek penelitian dengan menggunakan alat pengukur atau pengambilan data langsung pada sumber obyek sebagai sumber informasi

yang dicari.18 Data tersebut diperoleh dengan cara

wawancara langsung dengan manajer dan staf bagian pembiayaan KJKS Baitut Tamwil Muhammadiyah

17

Nasution, Metode Penelitian Naturalistik Kualitatif, Bandung: Tarsito, 2002, h. 5.

18

Syaifuddin Azwar, Metode Penelitian, Yogyakarta: Pustaka Pelajar, 2001, h. 91.

Pemalang. Dengan data ini penulis mendapatkan gambaran umum tentang KJKS Baitut Tamwil Muhammadiyah Pemalang dan penjelasan mengenai penerapan prinsip

kehati-hatian dalam meminimalkan risiko pembiayaan.

b. Data Sekunder

Data yang diperoleh melalui studi kepustakaan, literatur, jurnal atau data-data yang berhubungan dengan penelitian. Dalam hal ini penulis mengambil dari literatur-literatur berupa jurnal, internet dan buku-buku yang berkaitan dengan penelitian ini.

3. Metode pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah sebagai berikut:

a. Observasi (Pengamatan)

Adalah alat pengumpulan data yang dilakukan dengan cara pengamatan dan mencatat secara sistematik

gejala-gejala yang diselidiki.19 Dalam hal ini penulis

melakukan pengamatan terhadap proses kegiatan

operasional yang berhubungan dengan penerapan prinsip kehati-hatian dalam menekan risiko pembiayaan pada KJKS Baitut Tamwil Muhammadiyah Pemalang.

19

Cholid Narbuko dan Abu Achmadi, Metodologi Penelitian, Jakarta: PT. Bumi Aksara, 2009, h.70.

17

b. Wawancara atau Interview

Wawancara dalam istilah lain dikenal dengan

interview. Wawancara merupakan suatu metode

pengumpulan berita, data, atau fakta dilapangan. Prosesnya bisa dilakukan secara langsung dengan bertatap muka

langsung (face to face) antara peneliti yang diteliti maupun

dengan menggunakan media komunikasi.20 Seperti melalui

telepon, internet atau surat (wawancara tertulis).

Interview atau wawancara adalah proses tanya jawab dalam penelitian yang berlangsung secara lisan yang

dilakukan dua orang atau lebih bertatap muka

mendengarkan secara langsung informasi-informasi atau

keterangan-keterangan yang berhubungan dengan

penelitian.21 Dalam penelitian ini penulis melakukan

wawancara langsung dengan bagian divisi pembiayaan, mengenai hal-hal yang berkaitan dengan analisis pembiayaan di KJKS Baitut Tamwil Muhammadiyah Pemalang.

c. Dokumentasi

Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau

20

Pedoman Penulisan Skripsi, Fak Ekonomi dan Bisnis Islam, IAIN Walisongo Semarang.

21

Cholid Narbuko dan Abu Achmadi, Metodologi Penelitian, Jakarta: PT. Bumi Aksara, 2009, h. 83.

karya-karya monumental dari seseorang.22Dokumentasi adalah teknik pengumpulan data yang digunakan untuk mengumpulkan data berupa sumber data tertulis yang berupa penjelasan serta pemikiran tentang fenomena yang

masih aktual dan sesuai dengan masalah

penelitian.23Dalam penelitian ini penulis mendapatkan

sumber dari dokumen resmi, buku, arsip, serta brosur-brosur terkait KJKS BTM Pemalang.

4. Metode Analisis Data

Penelitian ini merupakan jenis penelitian kualitatif dengan menggunakan metode deskriptif analisis, yaitu data-data yang diperoleh, dikumpulkan, dan dianalisa akan

diinterpretasikan sebagaimana hasil dari analisa kualitatif.24

F. Sistematika Penelitian Skripsi

Untuk memudahkan dan mengetahui dalam penelitian skripsi ini, maka peneliti menyusun sistematikanya sebagai berikut :

BAB I : Pendahuluan

Dalam bab ini meliputi alasan pemilihan judul, penegasan judul, permasalahan, tujuan penelitian

22

Sugiyono, Metode Penelitian Kuantitatif Kualitatif Dan R&D, Bandung: Alfabeta, cet ke-17, 2012, hlm. 240.

23

Muhammad, Metodologi Penelitian Ekonomi Islam, Jakarta: Raja Grafindo Persada, 2008, hlm. 103.

24

Lexy J Moleong,, Metodologi Penelitian Kualitatif, Bandung: PT. Remaja Rosdakarya, 2005, h. 6.

19 skripsi, metode penelitian skripsi dan sistematika penulisan skripsi.

BAB II Koperasi Jasa Keuangan Syariah dan Prinsip

Kehati-hatian (Prudential Principle) dalam Meminimalkan

Risiko Pembiayaan.

Bab ini meliputi Pengertian Koperasi Jasa Keuangan

Syariah, Pengertian Prinsip Kehati-Hatian

(Prudential Principle), Pengertian Pembiayaan, dan Pengertian Risiko Pembiayaan.

BAB III Gambaran Umum KJKS Baitut Tamwil

Muhammadiyah Pemalang Dalam bab ini

menjelaskan tentang Profil KJKS Baitut Tamwil Muhammadiyah Pemalang, Organisasi Standar Operasional Prosedur dan Deskripsi Pekerjaan di KJKS BTM Pemalang, Prosedur dan Persyaratan Pembiayaan KJKS BTM Pemalang.

BAB IV Penerapan Prinsip Kehati-hatian(Prudential

Principle) dalam Meminimalkan Risiko

Pembiayaan di KJKS Baitut Tamwil

Muhammadiyah Pemalang.

Bab ini meliputi, Bab ini meliputi: Penerapan prinsip

kehati-hatian(prudential principle) dalam

pemberian pembiayaan di KJKS Baitut Tamwil Muhammadiyah Pemalang dan Analisis Prinsip

Kehati-Hatian dan Strategi untuk Meminimalkan Risiko Pembiayaan di KJKS BTM Pemalang.

BAB V :Penutup

Pada bab ini peneliti mencoba mengambil beberapa kesimpulan, dilanjutkan dengan beberapa saran dan diakhiri dengan kata penutup, mengenai daftar pustaka, lampiran, serta riwayat pendidikan akan dimasukkan dalam lampiran.

21 BAB II

KOPERASI JASA KEUANGAN SYARIAH DAN PRINSIP KEHATI-HATIAN (PRUDENTIAL PRINCIPLE) DALAM

MEMINIMALKAN RISIKO PEMBIAYAAN

A. Koperasi Jasa Keuangan Syariah

1. Pengertian Koperasi Jasa Keuangan Syariah

Secara etimologi, koperasi berasal dari kata dalam bahasa

Inggris yaitu cooperative, merupakan gabungan dua kata co

dan operation. Dalam bahasa Belanda disebut cooperative, yang artinya adalah kerja bersama. Dalam bahasa Indonesia

dilafalkan menjadi koperasi.1

Definisi koperasi menurut Undang-Undang nomor 25 tahun 1992, pada bab 1 ketentuan umum pasal 1 bagian kesatu, koperasi adalah badan usaha yang beranggotakan

orang-seorang atau badan hukum koperasi dengan

melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan

atas asas kekeluargaan.2

Keluarnya Keputusan Menteri Negara Koperasi dan Usaha kecil dan Menengah Republik Indonesia Nomor 35.2/Per/M.KUKM/X/2007 tentang petunjuk pelaksanaan

1

Andjar Pacha, et al, Hukum Koperasi Indonesia,Jakarta : Kencana, 2005, h.15

2

Undang-Undang Perkoperasian 1992, Jakarta: Sinar Grafika, 1995, h. 2.

kegiatan Usaha Koperasi Jasa Keuangan Syariah merupakan realisasi yang tumbuh subur dalam masyarakat ekonomi Indonesia terutama dalam lingkungan Koperasi dan Usaha Kecil dan Menengah.

Kenyataan itu membuktikan bahwa sistem ekonomi syariah dapat diterima dan diterapkan dalam masyarakat Indonesia bahkan mempunyai nilai positif membangun masyarakat Indonesia dalam kegiatan ekonomi sekaligus membuktikan kebenaran hukum ekonomi syariah mempunyai nilai lebih dibandingkan dengan sistem ekonomi komunis maupun ekonomi kapitalis.

Koperasi Jasa Keuangan Syariah adalah koperasi yang kegiatan usahanya bergerak di bidang pembiayaan, investasi, dan simpanan sesuai pola bagi hasil (syariah). Dengan demikian semua BMT yang ada di Indonesia dapat digolongkan dalam KJKS, mempunyai payung Hukum dan Legal kegiatan operasionalnya asal saja memenuhi ketentuan perundang-undangan yang berlaku.

Kegiatan Usaha Jasa Keuangan Syariah adalah kegiatan

yang dilakukan untuk menghimpun dana dan

menyalurkannya melalui Usaha Jasa Keuangan Syariah dari dan untuk anggota Koperasi yang bersangkutan, calon anggota

23 Koperasi yang bersangkutan, Koperasi lain dan atau

anggotanya.3

2. Landasan, Asas dan Tujuan Koperasi Jasa Keuangan Syariah

Koperasi berlandaskan pancasila dan Undang-Undang Dasar 1945 berdasarkan atas asas kekeluargaan.

Tujuan Koperasi Jasa Keuangan Syariah :4

a. Meningkatkan program pemberdayaan ekonomi,

khususnya dikalangan usaha mikro, kecil, menengah dan koperasi melalui sistem syariah.

b. Mendorong kehidupan ekonomi syariah dalam kegiatan

usaha mikro, kecil, dan menengah khususnya dan ekonomi Indonesia pada umumnya.

c. Meningkatkan semangat dan peran serta anggota

masyarakat dalam kegiatan Koperasi Jasa Keuangan Syariah.

3. Prinsip - Prinsip Operasional Koperasi Jasa Keuangan Syariah

Lembaga keuangan syariah didirikan dengan tujuan mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, syariah dan tradisinya ke dalam transaksi keuangan dan perbankan serta bisnis yang terkait. Adapun yang dimaksud dengan prinsip syariah adalah prinsip hukum

3

Peraturan Menteri Negara Koperasi dan Usaha Kecil Dan Menengah,35.2/Per/M.KUKM/X/2007 tentang Pedoman Standar KJKS dan unit KJKS, h. 3.

4

Ahmad Ihfam Sholihin, Pedoman Umum Lembaga Keuangan Syariah, Jakarta : PT Gramedia Pustaka Utama,2010, h.459

Islam dalam kegiatan perbankan dan keuangan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah. Prinsip syariah yang dianut oleh lembaga keuangan syariah dilandasi oleh nilai-nilai keadilan, kemanfaatan, keseimbangan, dan

keuniversalan (Rahmatan lil „alamin).5

Prinsip utama yang dianut oleh lembaga keuangan

syariah dalam menjalankan kegiatan usahanya adalah:6

a. Bebas (Magrib)

1) Maysir (spekulasi), maysir merupakan transaksi yang digantungkan kepada suatu keadaan yang tidak pasti dan bersifat untung-untungan (spekulasi)

2) Gharar, secara bahasa berarti menipu, memperdaya,

ketidakpastian. Gharar adalah sesuatu yang

memperdayakan manusia dalam bentuk harta, kemewahan, jabatan, syahwat (keinginan).

3) Haram, secara bahasa berarti larangan dan penegasan.

Larangan bisa timbul karena beberapa kemungkinan, yaitu dilarang oleh Tuhan dan bisa juga adanya pertimbangan akal.

4) Riba, adalah penambahan pendapatan secara tidak sah

(batil) antara lain dalam transaksi pertukaran barang

5

Andri Soemitra, Bank dan Lembaga Keuangan Syariah, Jakarta: Kencana, 2009, h.35.

6

25 sejenis yang tidak sama kualitas, kuantitas, dan waktu

penyerahan (fadhl) atau dalam pinjam -meminjam

yang mempersyaratkan mitra penerima pinjaman untuk mengembalikan dana pinjaman yang diterima melebihi pokok pinjaman karena berjalannya waktu (nasi‟ah)

5) Batil, secara bahasa berarti batal, tidak sah dalam

transaksi jual beli. aktivitas ekonomi yang tidak boleh

dilakukan dengan jalan yang batil, seperti:

mengurangi timbangan, mencampurkan barang yang rusak diantara barang yang baik untuk mendapatkan keuntungan lebih banyak, menimbun barang, dan menipu atau memaksa.

b. Menjalankan bisnis dan aktivitas perdagangan yang

berbasis pada perolehan keuntungan yang sah menurut syariah. Semua transaksi harus didasarkan pada akad yang diakui oleh syariah. Akad merupakan perjanjian tertulis

yang memuat ijab (penawaran) dan qabul (penerimaan)

antara bank dengan pihak lain yang berisi hak dan kewajiban masing-masing pihak sesuai dengan prinsip syariah;

c. Menyalurkan zakat, infaq, dan sedekah Lembaga keuangan

syariah mempunyai dua peran sekaligus yaitu sebagai badan usaha dan badan sosial. Sebagai badan usaha lembaga keuangan syariah berfungsi sebagai manajer

investasi, investor dan jasa pelayanan. Sebagai badan sosial, lembaga keuangan syariah berfungsi sebagai pengelola dana sosial untuk menghimpun dan menyalurkan dana zakat, infaq, dan sedekah.

Menurut Abdul Ghofur Anshori, prinsip

operasional lembaga keuangan syariah berupa:7

a. Prinsip Ta‟awun (Tolong menolong)

Yaitu prinsip saling membantu sesama dalam meningkatkan taraf hidup melalui mekanisme kerjasama ekonomi dan bisnis. Hal ini sesuai dengan anjuran Al Qur’an Al-Maidah (5): 2

…

…

“Dan tolong menolonglah kamu dalam berbuat kebajikan dan takwa serta janganlah bertolong

menolong dalam perbuatan keji dan permusuhan”.8

b. Prinsip Tijaroh (Bisnis)

Yaitu prinsip mencari laba dengan cara yang dibenarkan oleh prinsip syariah. Lembaga keuangan syariah harus dikelola secara profesional, sehingga dapat mencapai prinsip efektif dan efisien.

7

Trisadini P Usanti dan Abd. Shomad, Transaksi Bank Syariah, Jakarta: Bumi Aksara, 2013, h.4

8

27

c. Prinsip menghindari Ikhtinaz (Penimbunan uang)

Yaitu menahan uang supaya tidak berputar, sehingga tidak

memberikan manfaat kepada masyarakat umum. Hal ini jelas terlarang, karena dapat menimbulkan berhentinya perekonomian

d. Prinsip pelarangan Riba

Yaitu menghindari transaksi ekonomi dan prinsipnya dari unsur ribawi dan menggantikannya melalui

mekanisme kerjasama (mudharobah) dan jual beli (al

Bai‟)

e. Prinsip pembayaran zakat

Disamping sebagai lembaga bisnis, lembaga keuangan syariah juga menjalankan fungsinya sebagai lembaga sosial. Yakni menjalankan fungsi sebagai lembaga amil yang mengelola zakat, baik yang bersumber dari dalam maupun dari luar.

B. Prinsip Kehati-hatian (Prudential Principle)

1. Pengertian Prinsip Kehati-hatian

Prinsip kehati-hatian atau disebut juga prudential

principle, diambil dari kata dalam Bahasa Inggris “Prudent“

yang artinya “Bijaksana”. Istilah prudent sering dikaitkan

dengan fungsi pengawasan bank dan manajemen bank. Dalam dunia perbankan istilah itu digunakan untuk ”asas

kehati-hatian” oleh karena itu, di Indonesia muncul istilah pengawasan bank berdasarkan asas kehati-hatian, yang selanjutnya asas kehati-hatian tersebut digunakan secara

meluas dalam konteks yang berbeda-beda.9

Prudent yang berarti bijaksana atau asas kehati-hatian bukanlah merupakan istilah baru, namun mengandung konsepsi baru dalam menyikapi secara lebih tegas, rinci dan efektif atas berbagai resiko yang melekat pada usaha bank.

Jadi prudential merupakan konsep yang memiliki unsur sikap,

prinsip, standar kebijakan dan teknik manajemen risiko bank yang sedemikian rupa sehingga dapat menghindari akibat sekecil apapun yang dapat membahayakan atau merugikan stakeholders terutama para depositor dan nasabah.10

Menurut Veithzal Rivai dalam buku “Islamic Financial

Management” Teori, Konsep dan Aplikasi Panduan Praktis Untuk Lembaga Keuangan, Nasabah, Praktisi dan Mahasiswa, menjelaskan bahwa prinsip kehati-hatian merupakan prinsip untuk melindungi pembiayaan dari berbagai permasalahan dengan cara mengenal costumer baik melalui identitas calon

9

Permadi Gandapradja, Dasar dan Prinsip Pengawasan Bank, Jakarta: PT.Gramedia Pustaka Utama, 2004, h. 21.

10

29 costumer, dokumen pendukung informasi dari calon costumer

dan sebagainya.11

Prinsip kehati-hatian dapat didefinisikan sebagai suatu asas atau prinsip yang menyatakan bahwa dalam menjalankan fungsi dan kegiatan usahanya wajib bersikap hati-hati dalam rangka melindungi dana masyarakat yang telah dipercayakan

kepadanya.12

Dari berbagai sumber yang ada bahwa yang dimaksud dengan prinsip kehati-hatian adalah pengendalian resiko melalui penerapan peraturan perundang-undangan dan ketentuan yang berlaku secara konsisten, serta memiliki sistem pengawasan internal yang secara optimal mampu

menjalankan tugasnya.13

Dari beberapa pengertian di atas penulis dapat menyimpulkan bahwa prinsip kehati-hatian adalah suatu prinsip atau asas yang digunakan oleh bank atau lembaga keuangan yang lainnya untuk bersikap hati-hati dalam mengoperasikan usaha dan dananya yang berasal dari masyarakat agar bank maupun lembaga keuangan dalam kondisi yang baik dengan kinerja yang baik pula.

11

Veithzal Rivai, Islamic Financial Management : Teori, Konsep dan Aplikasi Panduan Praktis Untuk Lembaga Keuangan, Nasabah, Praktisi dan Mahasiswa, Jakarta: Kharisma Putra Utama Offset, 2008, h. 617.

12

Rachmadi Usman, Aspek-Aspek Hukum Perbankan di Indonesia, Jakarta: PT. Gramedia Pustaka Utama, 2001, h.18.

13

Abdul Ghofur Anshori, Penyelesaian Sengketa Perbankan Syariah, Yogyakarta: Gadjah Mada University Press, 2010, h. 22.

2. Dasar Hukum Prudential Principle

Prinsip kehati-hatian sendiri secara umum diperbolehkan berdasarkan landasan yang tertuang dalam Al-Qur’an. Surat Al-Ma’idah (5) : 49

Artinya: “Dan hendaklah kamu memutuskan perkara di antara mereka menurut apa yang diturunkan Allah, dan janganlah kamu mengikuti hawa nafsu mereka. dan berhati-hatilah kamu terhadap mereka, supaya mereka tidak memalingkan kamu dari sebahagian apa yang Telah diturunkan Allah kepadamu. jika mereka berpaling (dari hukum yang Telah diturunkan Allah), Maka Ketahuilah bahwa

Sesungguhnya Allah menghendaki akan

menimpakan musibah kepada mereka disebabkan sebahagian dosa-dosa mereka. dan Sesungguhnya kebanyakan manusia adalah orang-orang yang fasik.”14

Tujuan prudential principle secara luas adalah untuk

menjaga keamanan, kesehatan dan kestabilan sistem perbankan. Dalam bidang yang lebih sempit yaitu bidang

pembiayaan, prudential principle bertujuan untuk menjaga

14

31

keamanan, kesehatan dan kelancaran pengembalian

pembiayaan dari para mitra.15

3. Prinsip Kehati-hatian (Prudential Principle)

Prinsip kehati-hatian dalam pelaksanaannya mengacu pada suatu ketetapan atau rambu-rambu guna menjaga kegiatan usaha KJKS agar tetap sehat dan stabil.

Rambu-rambu kesehatan atau disebut prudential standards bertujuan

agar KJKS dapat melakukan kegiatan usahanya dengan aman sehingga dalam keadaan sehat.

Adapun rambu-rambu kesehatan yang dimaksud antara lain:

a. Analisis Pembiayaan

Apabila meninjau pada prinsip-prinsip kehati-hatian (prudential principles) sebelum menyalurkan dan memberikan pembiayaan kepada usaha-usaha pada masyarakat, maka sekurang-kurangnya terdapat enam (6)

prinsip kehati-hatian yang dimaksud yaitu character,

capacity, capital, collateral, condition of economy, constraints, yang telah dikenal secara umum. 16

15

Permadi Gandapradja, Dasar dan Prinsip Pengawasan Bank, Jakarta: PT. Gramedia Pustaka Utama, 2004, h. 22.

16

Veithal Rivai, Andria Permata Veithal, Islamic Financial Management Teori, Konsep, dan Aplikasi Panduan Praktis untuk LK, nasbah, pratisi, dan mahasiswa, Jakarta: Raja Grafindo Persada, 2008, h. 352.

b. Batas Maksimum Pemberian Pembiayaan (BMPP)

Batas Maksimum Pemberian Pembiayaan (BMPP) meliputi :17

1) Pemberian fasilitas pembiayaan kepada mitra bai‟

dalam bentuk penyediaan dana atau barang yang dapat dipersamakan dengan itu berdasarkan kesepakatan bersama antara pihak koperasi dan mitra selalu

diperhitungkan batas maksimum pemberian

pembiayaan (BMPP);

2) Cara perhitungan batas minimum pemberian

pembiayaan (BMPP) didasarkan atas jumlah yang terbesar dari penjumlahan penyediaan dana atau bagi debet penyediaan dana;

3) Penetapan perhitungan jumlah modal koperasi untuk memperhitungkan BMPP dilakukan setiap bulan; 4) Besarnya BMPP ditentukan oleh kebijakan KJKS atau

UJKS. C. Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan

17

Peraturan Menteri Koperasi dan UKM Republik Indonesia, nomor: 35.2/per/M.KUKM/X/2007, h. 47.

33 defisit unit18.Secara umum kegiatan suatu bank antara lain adalah penghimpunan dana dari masyarakat dalam bentuk tabungan, giro, dan deposito, kemudian menyalurkan dana tersebut kepada masyarakat dalam bentuk kredit atau pembiayaan, serta kegiatan jasa-jasa keuangan lainnya. Pembiayaan merupakan kegiatan bank syariah dan

lembaga keuangan lainnya contohnya, KJKS dalam

menyalurkan dananya kepada pihak mitra yang membutuhkan dana. Pembiayaan sangat bermanfaat bagi bank syariah maupun KJKS, Anggota, dan pemerintah. Pembiayaan memberikan hasil yang besar di antara penyaluran dana lainnya yang dilakukan oleh bank syariah. Sebelum menyalurkan dana melalui pembiayaan, bank syariah perlu melakukan analisis pembiayaan yang mendalam. Sehingga

kerugian dapat dihindari.19

Di dalam perbankan syariah, istilah kredit tidak dikenal, karena bank syariah memiliki skema yang berbeda dengan bank konvensional dalam menyalurkan dananya kepada pihak yang membutuhkan. Bank syariah menyalurkan dananya

kepada nasabah dalam bentuk pembiayaan.20

Menurut Undang-undang Perbankan nomor 10 tahun 1998 pengertian pembiayaan adalah penyediaan uang atau

18Muhammad Syafi’i Antonio,

Bank Syariah dari Teori ke Praktek, Jakarta: Gema Insani Press, 2001, h. 160.

19

Ismail, Perbankan Syariah, Jakarta: Kencana, 2011, Cet. I, h. 105.

20

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu

dengan imbalan atau bagi hasil.21

Pembiayaan merupakan aktivitas bank syariah dalam menyalurkan dana kepada pihak lain selain bank berdasarkan

prinsip syariah.22 Dengan demikian, dapat disimpulkan bahwa

pembiayaan berdasarkan prinsip syariah didefinisikan sebagai penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka

waktu tertentu dengan imbalan bagi hasil.23

2. Tujuan Pembiayaan

Adapun tujuan pemberian pembiayaan secara umum antara lain :24

a. Mencari keuntungan, keuntungan sangat penting dalam kelangsungan hidup lembaga keuangan dan dapat membesarkan usahanya.

21

Kasmir, Bank dan Lembaga Keuangan Lainnya, Jakarta: PT Raja Grafindo Persada, 2002, h. 92.

22

Ismail, Perbankan Syariah, Jakarta: Kencana, 2011, Cet. I, h. 105.

23

Adiwarman, Bank Islam: Analisis Fiqih dan Keuangan, Jakarta: PT Raja Grafindo, 2006, Cet. III, h. 361.

24

Kasmir, Dasar-Dasar Perbankan, Jakarta: PT. Raja Grafindo Persada, 2002, h.105.

35 b. Membantu usaha nasabah yang memerlukan dana.

c. Membantu pemerintah diberbagai bidang. Bagi pemerintah semakin banyak pembiayaan yang disalurkan oleh pihak lembaga keuangan, maka semakin baik, mengingat semakin banyak pembiayaan berarti ada kucuran dana dalam rangka peningkatan pembangunan diberbagai sektor, terutama sektor riil.

d. Untuk meningkatkan daya guna uang karena dengan diberikannya pembiayaan maka akan berguna untuk menghasilkan barang dan jasa.

e. Serta untuk meningkatkan pemerataan pendapatan.

Dalam pemberian fasilitas pembiayaan terdapat

unsur-unsur yang harus diperhatikan di antaranya:25

a. Kepercayaan

Yaitu suatu keyakinan pemberian suatu pembiayaan (KJKS) bahwa pembiayaan yang diberikan baik berupa uang atau jasa yang akan benar-benar diterima kembali dimasa mendatang. Kepercayaan ini diberikan oleh bank kepada calon anggota/mitra karena sebelumnya sudah dilakukan penyelidikan bagaimana situasi dan kondisi calon anggota.

25

Kasmir, Bank dan Lembaga Keuangan Lainya, Jakarta: PT. Raja Grafindo Persada, 2005, h.94

b. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya. Kesepakatan pembiayaan dituangkan dalam akad pembiayaan yang ditandatangani oleh kedua belah pihak, yaitu KJKS dan calon anggota disaksikan oleh notaris.

c. Jangka waktu

Jangka waktu ini mencakup masa pengembalian pembiayaan yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang.

d. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya/macet

pemberian pembiayaan. Semakin panjang suatu

pembiayaan maka semakin besar risikonya begitu pula sebaliknya.

e. Balas Jasa

Merupakan keuntungan atas pemberian pembiayaan atau jasa tersebut. balas jasa dalam bentuk bunga, biaya provisi, dan komisi serta biaya administrasi bagi bank

konvensional, pembiayaan tersebut merupakan