TAHUN 2011 TENTANG PAJAK HIBURAN

A. Penyelenggaraan Pemungutan Pajak Hiburan di Kota Medan.

Dinas Pendapatan Kota Medan telah berganti nama menjadi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan adalah unsur pelaksana Pemerintah Kota Medan dalam bidang pemungutan Pajak, Retribusi dan Pendapatan Daerah lainnya yang dipimpin oleh seorang Kepala Dinas yang berada dibawah dan bertanggung jawab kepada Kepala Dinas melalui Sekretariat Daerah

Badan Pengelola Pajak dan Retribusi Daerah Kota Medan adalah suatu suatu sub bagian pada bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini tidak terdapat lagi sub seksi, karena pada saat itu wajib pajak atau wajib retribusi yang berdomisili di daerah Kota Medan belum begitu banyak. Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk di kota Medan melalui peraturan daerah sub bagian keuangan tersebut dirubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola penerimaan Pajak dan Retribusi yang merupakan kewajiban para Wajib Pajak atau Wajib Retribusi dalam kota Medan yang terdiri dari 21 Kecamatan, diantaranya Kecamatan Medan Tuntungan, Medan Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan Sunggal, dan lainnya.63

63

Sehubungan dengan instruksi Menteri Dalam Negeri KPUD No.7/12/41-10 tentang penyeragaman struktur organisasi Dinas Pendapatan Daerah diseluruh Indonesia, maka Pemerintah Daerah Kota Medan berdasarkan Peraturan Daerah Nomor 12 Tahun 1978 menyesuaikan atau membentuk struktur organisasi Dinas Pendapatan yang baru. Didalam struktur organisasi yang baru ini dibentuklah seksi-seksi administrasi Dinas Pendapatan serta bagian tata usaha yang membawahi 3 (tiga) Kepala sub bagian yang merupakan sub Sektor Perpajakan, Retribusi Daerah, dan Pendapatan Daerah lainnya yang merupakan kontribusi yang cukup penting bagi pemerintahan daerah dalam mendukung serta memelihara hasil-hasil pembangunan dari peningkatan pendapatan.64

Selanjutnya berdasarkan Peraturan Pemerintah Nomor 4 Tahun 2000 Tentang Pedoman Organisasi Perangkat Daerah, maka Pemerintah Kota Medan melakukan penataan organisasi yang ditetapkan dengan Peraturan Daerah Kota Medan Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi dan Tata Kerja Dinas-Dinas Daerah di Lingkungan Pemerintah Kota Medan, salah satu diantaranya adalah Dinas Pendapatan Kota Medan yang sekarang berubah namanya menjadi Badan Pengelola Pajak dan Retribusi Daerah berdasarkan Peraturan Pemerintah Nomor 18 Tahun 2016 Tentang Perangkat Daerah. Badan Bagian Tata Usaha terdiri dari 3 Kepala Sub Bagian. Peningkatan penerimaan pendapatan daerah melalui Sub Sektor Perpajakan, Retribusi Daerah, Pendapatan Daerah lainnya serta peningkatan pemungutan Pajak Hiburan yang merupakan kontribusi yang cukup penting bagi Pemerintah Daerah.

64

Pengelola Pajak dan Retribusi Daerah Kota Medan akan mengelola pajak dan seluruh retribusi yang selama ini dikelola dinas. Perubahan nama ini dimaksudkan agar organisasi tersebut lebih fokus dalam melaksanakan tugasnya sebagai pengelola pendapatan daerah dalam pemungutan pajak dan retribusi daerah.65

1. Kepala Badan.

Struktur Organisasi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan terdiri dari :

Kepala Badan Pengelola Pajak dan Retribusi Daerah mempunyai tugas melaksanakan sebagian urusan rumah tangga daerah dalam bidang pendapatan daerah dan melaksanakan tugas pembantuan dengan bidang tugasnya. Untuk melaksanakan tugas tersebut, Badan Pengelola Pajak dan Retribusi Daerah mempunyai fungsi :66

a. Merumuskan dan melaksanakan kebijakan tekhnis di bidang pendapatan daerah.

b. Melakukan pembukuan dan pelaporan atas pekerjaan penagihan pajak daerah, retribusi daerah dan penerimaan asli daerah lainnya, serta penagihan PBB. c. Melaksanakan koordinasi dibidang pendapatan daerah dengan unit dan

instansi terkait dalam rangka penetapan besarnya pajak dan retribusi.

d. Melakukan penyuluhan pajak daerah, retribusi daerah dan pendapatan daerah lainnya serta PBB.

e. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidang tugasnya. f. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas.

65

Ibid. 66

2. Sekretariat

Sekretariat dipimpin oleh sekretaris, yang berada di bawah dan bertanggung jawab kepada Kepala Badan Pengelola Pajak dan Retribusi Daerah. Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas pokok dibidang ketatausahaan. Dinas lingkup kesekretariatan meliputi pengelolaan administrasi umum, keuangan, perlengkapan, penyusunan program, kepegawaian, kerumahtanggaan dan unsur umum lainnya. Untuk melaksanakan tugas pokok tersebut, sekretariat memiliki fungsi :67

a. Menyusun rencana kegiatan kerja.

b. Melaksanakan pengelolaan urusan surat menyurat dan urusan umum lainnya. c. Mengelola urusan keuangan dan perbendaharaan serta rencana penyusunan

laporan keuangan.

d. Mengelola urusan administrasi kepegawaian dan mengelola urusan perlengkapan kerumahtanggaan dan pengadaan barang dinas.

e. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Bagian Tata Usaha terdiri dari : 1) Sub bagian Keuangan

2) Sub bagian Umum

3) Sub bagian Penyusunan Program.

Setiap sub bagian dipimpin oleh seorang Kepala Sub Bagian yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Sekretaris :

67

1) Sub Bagian Keuangan mempunyai tugas mengelola keuangan dan pembendaharaan serta menyusun laporan keuangan yang meliputi kegiatan penyusunan rencana, penyusunan bahan, pemprosesan, pengusulan dan verifikasi serta penyusunan laporan keuangan dinas.

2) Sub Bagian Umum, mempunyai tugas mengelola administrasi umum yang meliputi pengelolaan tata naskah dinas, penataan kearsipan, perlengkapan, dan penyelenggaraan kerumahtanggaan dinas serta melakukan pengelolaan administrasi kepegawaian.

3) Sub Bagian Penyusunan Program mempunyai tugas untuk merencanakan penerimaan pendapatan daerah, sistem dan prosedur kerja serta menyusun kebijaksanaan teknis dan program kerja jangka pendek.

3. Bidang Pendataan dan Penetapan.

Bidang Pendataan dan Penetapan dipimpin oleh seorang kepala Bidang yang di dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas. Bidang Pendataan dan Penetapan mempunyai tugas melaksanakan sebagian tugas dinas dibidang pendataan, pendaftaran, pemeriksaan penetapan, dan pengolahan data dan informasi.

Bidang Pendataan dan Penetapan mempunyai fungsi :68

a. Menyusun rencana kegiatan kerja serta melaksanakan pendaftaran dan pendataan seluruh wajib pajak.

b. Melaksanakan pengelolaan data dan informasi baik dari surat pemberitahuan pajak daerah (SPTPD), surat pemberitahuan retribusi daerah (SPRD), hasil pemerikasaan dan informasi dari instansi yang terkait.

68

c. Melaksanakan penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

d. Merencanakan dan menatausahakan hasil pemerikasaan terhadap wajib pajak dan wajib retribusi serta melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugasnya.

Bidang Pendataan dan Penetapan terdiri dari : a. Seksi Pendapatan dan Pendaftaran

b. Seksi Pemeriksaan c. Seksi Penetapan

d. Seksi Pengelolaan Data dan Informasi.

Setiap seksi dipimpin oleh Kepala Seksi yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas Pendataan dan Penetapan.

a. Seksi Pendataan dan Pendaftaran mempunyai tugas melaksanakan pendataan objek pajak daerah/ retribusi daerah dan pendapatan daerah lainnya melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan surat Pemberitahuan Retribusi Daerah (SPTRD), melaksanakan pendaftaran wajib pajak daerah/wajib retribusi daerah melalui formulir pendaftaran, menyimpan, mendistribusikan, memberikan Nomor Pokok Wajib Pajak Daerah (NPWPD)/wajib retribusi daerah serta menyimpan surat perpajakan daerah lainnya yang berkaitan dengan pendaftaran dan pendataan.

pemeriksaan lapangan atas objek dan subjek/ retribusi serta mengirimkan laporan hasil pemerikasaan kepada Seksi Pengelolaan Data dan Informasi. c. Seksi Penetapan mempunyai tugas melaksanakan perhitungan penetapan

pokok pajak daerah/ pokok retribusi daerah berdasarkan kartu data termasuk perhitungan denda dan sanksi lainnya, menerbitkan dan mendistribusikan serta menyimpan arsip surat perpajakan daerah/ retribusi daerah yang berkaitan dengan penetapan, melaksanakan perhitungan jumlah angsuran pembayaran/ penyetoran atas permohonan wajib pajak.

d. Seksi Pengelolaan Data dan informasi mempunyai tugas melaksanakan pengumpulan dan pengelolaan data objek pajak daerah/ retribusi daerah, menuangkan hasil pengelolaan data informasi data kedalan kartu data serta mengirimkan kartu data kepada seksi penetapan dan demikian sebaliknya. 4. Bidang Penagihan

Bidang Penagihan dipimpin oleh seorang Kepala Bidang yang dalam melaksanakan tugasnya berasa dibawah dan bertanggung jawab kepada Kepala Dinas. Bidang Penagihan mempunyai tugas melaksanakan sebagian tugas dinas dibidang penagihan meliputi kegiatan pembukuan, verifikasi, penagihan dan perhitungan restitusi, pemindah bukuan serta pertimbangan terhadap keberatan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

Bidang Penagihan mempunyai fungsi :69

a. Menyusun rencana kegiatan kerja serta melaksanakan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

69

b. Melaksanakan penagihan atas tungakan pajak daerah/ retribusi daerah dan pendapatan lainnya.

c. Melaksanakan perhitungan restitusi dan atau pemindah bukuan atas pajak daerah/retribusi daerah dan pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak.

d. Malaksanakan telaah dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak.

e. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Bidang Penagihan terdiri dari : a. Seksi Pembukuan dan Verifikasi b. Seksi Penagihan dan Perhitungan c. Seksi Pertimbangan dan Restitusi

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Bidang Penagihan.

laporan tentang realisasi penerimaan, pengeluaran serta sisa persediaan benda berharga secara berkala.

b. Seksi Penagihan dan Perhitungan mempunyai tugas melaksanakan penagihan atas tunggakan pajak daerah/ retribusi daerah atau pendapatan daerh lainnya, menerbitkan dan mendistribusikan serta menyimpan arsip surat perpajakan daerah/retribusi daerah yang berkaitan dengan penagihan.

c. Seksi Pertimbangan dan Restitusi mempunyai tugas menerima surat keberatan dari wajib pajak/ retribusi dan meneliti keberatan wajib pajak/ retribusi dan mempersiapkan Surat Keputusan Kepala Dinas tentang persetujuan atas keberatan tersebut.

5. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh seorang kepala Bidang yang dalam menjalankan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas. Bidang Bagi Hasil Pendapatan mempunyai tugas, yakni :70

a. Menyusun rencana kegiatan kerja serta melaksanakan penatausahaan bagi hasil pendapatan pajak dan bukan pajak.

b. Melaksanakan koordinasi dengan instansi pemberi bagi hasil pajak dan non pajak.

c. Melaksanakan perhitungan penerimaan dari Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK).

d. Melaksanakan pengkajian pelaksanaan peraturan perundang-undangan dan pengkajian hasil pendapatan daerah dibidang hasil pendapat.

70

e. Melaksanakan tugas lain-lain yang diberikan oleh kepala dinas sesuai dengan bidang tugasnya.

Bidang bagi hasil pendapatan terdiri dari : a. Seksi Bagi Hasil Pajak

b. Seksi Bagi Hasil Bukan Pajak c. Seksi Penatausahaan Bagi Hasil

d. Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan.

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam menjalan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas bagi hasil pendapatan.

a. Seksi bagi hasil pajak mempunyai tugas menerima dan mendistribusikan Surat Pemberitahuan Pajak Terutang (SPPT) dan Daftar Himpunan Pokok Pajak (DHPP), Daftar Himpunan Ketetapan Pajak (DHKP) Pajak Bumi dan Bangunan, melaksanakan pengihan PBB, melaksanakan perhitungan penerimaan pajak pusat dan pajak provinsi, melaksanakan perhitungan penerimaan bagi hasil pajak lainnya serta membantu menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) PBB wajib pajak, menerima kembali hasil pengisian SPOP dan mengirimkannya kepada Kantor Pelayanan PBB. b. Seksi bagi hasil bukan pajak mempunyai tugas melaksanakan perhitungan

penerimaan dari Dana Alokasi Khusus.

d. Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan mempunyai tugas mengkaji tentang pelaksanaan peraturan perundang-udangan dan melaksanakan koordinasi dengan unit terkait tentang pelaksanaan peraturan perundang-undangan serta melaksanakan pengkajian atas penerimaan pendapatan daerah secara periodik.

6. Bidang Pengembangan Pendapatan daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok dan fungsi, yaitu : a. Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok

melaksanakan sebagian tugas Dinas lingkup pengembangan pajak, retribusi dan pendapatan lain-lain.

b. Dalam melaksanakan tugas pokok Bidang Pengembangan Pendapatan Daerah menyelenggarakan fungsi :71

1) Penyusunan rencana, program, dan kegiatan Bidang Pengembangan Pendapatan Daerah.

2) Penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan pendapatan lain-lain

3) Pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan pendapatan lainnya

4) Penghitungan potensi pajak dan retribusi daerah

5) Pelaksanaan monitoring, evaluasi, dan pelaoran lingkup bidang pengembangan pendapatan daerah

71

6) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

Bidang Pengembangan Pendapatan Daerah terdiri dari: a. Seksi Pengembangan Pajak

b. Seksi Pengembangan Retribusi

c. Seksi Pengembangan Pendapatan lain-lain.

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam menjalan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas Pengembangan Pendapatan Daerah.

a. Seksi Pengembangan Pajak mempunyai tugas menyiapkan rencana, program, dan kegiatan seksi pengembangan pajak, penyusunan bahan petunjuk, teknis lingkungan pengembangan pajak, penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di bidang pajak Daerah.

b. Seksi Pengembangan retribusi mempunyai tugas penyiapan rencana program dalam kegiatan seksi pengembangan retribusi, penyusunan bahan petunjuk teknis lengkup pengembangan retribusi, penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di bidang pengembangan daerah, penyiapan bahan data pengkajian, pengembangan potensi retribusi daerah, penyiapan bahan monitoring evaluasi dan pelaporan pelaksanaan tugas, pelaksanaan tugas lain yang diberikan oleh kepala bidang.

lain, penyiapan bahan dan data penyusunan rencana potensi pendapatan lain-lain, penyiapan bahan dan data pengkajian pengembangan potensi pendapatan lain-lain, penyiapan bahan monitoring evaluasi, dan pelaporan pelaksanaan tugas.

7. Unit Pelaksana Teknis (UPT).

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

8. Kelompok Jabatan Fungsional.

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas Dinas Pendapatan sesuai dengan keahlian dan kebutuhan.

a. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga dalam jenjang jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan keahliannya.

b. Setiap kelompok tersebut dipimpin oleh seorang tenaga fungsional senior. c. Jumlah jabatan fungsional tersebut ditentukan berdasarkan kebutuhan daerah. d. Jenis dan jenjang jabatan fungsional tersebut ditentukan sesuai dengan

peraturan perundang-udangan yang berlaku.

Berdasarkan tugas dan fungsi Dinas Pendapatan, maka diketahui bahwa Badan Pengelola Pajak dan Retribusi Daerah Kota Medan adalah unsur pelaksana Pemerintah Kota Medan dalam bidang pemungutan Pajak, Retribusi dan Pendapatan Daerah lainnya dalam penyelenggaraan pemungutan pajak hiburan.

atau yang seharusnya diterima oleh penyelenggara hiburan.72 Jumlah uang yang seharusnya diterima sebagaimana dimaksud pada ayat (1) termasuk potongan harga dan tiket cuma-cuma yang diberikan kepada penerima jasa hiburan.73

Tarif pajak dapat digolongkan menjadi 2 golongan yaitu :

Tarif pajak hiburan yang telah ditetapkan oleh peraturan daerah dikenakan paling tinggi 35% (tiga puluh lima persen). Tarif pajak hiburan di tiap Kabupaten/kota tentu berbeda-beda, hal ini harus disesuaikan dengan keadaan daerahnya, asalkan tidak melebihi tarif pajak yang telah di tetapkan yaitu 35%.

74

1. Tarif Tunggal terdiri dari :

a. Tarif pajak tetap adalah jumlah atau angkanya tetap, tidak bergantung besarnya dasar pengenaan pajak.

b. Tarif proposional adalah tarif objek yang persentasenya tetap dan tidak bergantung pada besarnya dasar pengenaan pajak.

2. Tarif Tidak Tunggal, terdiri dari :

a. Tarif Progresif adalah tarif pajak yang persentasenya meningkat sesuai besarnya atau meningkatnya dasar pengenaan pajak.

b. Tarif Degresif adalah tarif pajak yang persentasenya menurun sesuai dengan meningkatnya dasar pengenaan pajak.

Tarif pajak hiburan sebagai berikut :75

c. Tontonan film dikenakan pajak 10 % (sepuluh persen).

72

Pasal 4 ayat (1) Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan

73

Pasal 4 ayat (2) Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan

74

R Santoso Brotodiharjo, Op.Cit, hlm.78 75

d. Pagelaran kesenian, musik/tari dan/atau busana dikenakan pajak 10% (sepuluh persen) dan pagelaran kesenian yang bersifat tradisional yang perlu dilindungi dan dilestarikan karena mengandung nilai-nilai tradisi yang luhur dikenakan pajak 5% (lima persen).

e. Kontes kecantikan, binaraga dan sejenisnya dikenakan 30% (tiga puluh persen).

f. Pameran dikenakan 10% (sepuluh persen)

g. Diskotik, klab malam, golf dan bowling dikenakan pajak 35% (tiga puluh lima persen)

h. Karaoke dikenakan pajak 30% (tiga puluh persen)

i. Sirkus, akrobat, sulap dan sejenisnya dikenakan pajak 10% (sepuluh persen) j. Permainan bilyard yang menggunakan AC (air conditioner) dikenakan pajak

20% (dua puluh persen), dan permainan bilyard yang tidak menggunakan AC dikenakan pajak 15% (lima belas persen)

k. Pacuan kuda, kendaraan bermotor dan permainan ketangkasan dikenakan pajak 20% (dua puluh persen)

l. Panti pijat, refleksi, mandi uap, sauna/SPA dan pusat kebugaran/fitness dikenakan pajak 35% (tiga puluh lima persen).

m. Pertandingan olah raga, dikenakan pajak 10% (sepuluh persen).

lamanya atau biasanyadihitung mulai dari bulan Januari sampai dengan Desember. Selanjutnya di dalam masa pajak atau tahun pajak, Wajib Pajak harus membayar pajak yang terutang berdasarkan ketentuan Peraturan Daerah mengenai pajak hiburan yang telah ditetapkan oleh Pemerintah Daerah. pajak hiburan yang terutang akan dipungut di wilayah atau daerah tempat hiburan tersebut diselenggarakan. Hal ini karena kewenangan yang dimiliki oleh Pemerintah Daerah yang terbatas akan tempat hiburan yang berlokasi dan terdaftar dalam lingkup wilayah administrasinya.

B. Prosedur Pemungutan Pajak Hiburan di Kota Medan

Sistem pemungutan pajak dikenal tiga cara yaitu :76 1. Official Assestment system

Official Assestment System adalah suatu sistem pemungutan yang memberi

wewenang kepada pemerintah (FISKUS) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Ciri-cirinya :

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus b. Wajib pajak bersifat pasif

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus. 2. Self Assestment System

Self Assestment System adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya adalah :

76

a. Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri.

b. Wajib pajak aktif mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi.

3. With Holding System

With Holding System adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak) yang bersangkutan untuk menentukan besarnya pajak yang terutang oleh wajib pajak. ciri-cirinya wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga selain fiskus dan wajib pajak.

Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak atau retribusi, penentuan pajak atau retribusi yang terutang sampai kegiatan penagihan pajak atau retribusi kepada wajib pajak atau wajib retribusi serta pengawasan penyetoran”. Untuk itu wajib pajak terlebih dahulu melaporkan jenis usahanya kepada Dinas Pendapatan daerah.77

4. Pengukuhan Wajib Pajak.

Wajib pajak hiburan, wajib melaporkan usahanya kepada Dinas Pendapatan Kota Medan dalam jangka waktu tertentu selambat-lambatnya tiga puluh hari setelah izin penyelenggaraan hiburan diperoleh untuk dikukuhkan dan diberikan Nomor Pokok Wajib Pajak Daerah (selanjutnya disebut NPWPD). Surat keputusan pengukuhan yang dikeluarkan oleh Kepala Dinas Pendapatan Daerah kabupaten / kota tidak merupakan dasar untuk menentukan mulai saat terutang

77

pajak hiburan. Tetapi hanya merupakan sarana dalam administrasi dan pengawasan bagi petugas atau fiskus Dinas Pendapatan Daerah. Apabila penyelenggara hiburan tidak mendaftarkan usahanya dalam jangka waktu yang ditentukan, Kepala Dinas Pendapatan Daerah, akan menetapkan pengusaha atau penyelenggara hiburan tersebut sebagai wajib pajak jabatan. Penetapan secara jabatan ini dimaksudkan untuk memberikan nomor pengukuhan dan NPWPD dan bukan merupakan untuk penetapan besarnya pajak terutang.

1. Pendaftaran Pendataan.

Kegiatan pendaftaran diawali dengan mempersiapkan formulir pendaftaran dan diberikan kepada Wajib Pajak. Wajib Pajak wajib mengisi formulir pendaftaran dengan jelas, lengkap, dan benar serta mengembalikannya ke Dinas Pendapatan Daerah. Formulir pendaftaran yang dikembalikan oleh Wajib Pajak dicatat dalam Daftar Induk Wajib Pajak secara berurutan yang digunakan sebagai NPWPD.

2. Laporan Pajak dan Surat Pemberitahuan Pajak Daerah (selanjutnya disebut SPTPD)

disampaikan selambat-lambatnya lima belas hari setelah berakhir masa pajak. Seluruh data perpajakan yang diperoleh dari daftar isian tersebut kemudian dihimpun dan dicatat dituangkan dalam berkas atau kartu data yang merupakan hasil akhir yang akan dijadikan sebagai dasar dalam perhitungan dan penetapan pajak yang terutang. Keterangan dan dokumen yang harus dicantumkan dan atau dilampirkan pada SPTPD ditetapkan oleh Walikota.

Walikota atas permohonan wajib pajak dengan alasan yang sah dan dapat diterima dapat memperpanjang jangka waktu penyampaian SPTPD untuk jangka waktu tertentu. SPTPD dianggap tidak dimasukkan jika wajib pajak tidak sepenuhnya melaksanakan ketentuan pengisian dan penyampaian SPTPD yang telah ditetapkan. Wajib pajak yang tidak melaporkan atau melaporkan tidak sesuai dengan batas waktu yang telah ditentukan akan dikenakan sanksi administrasi berupa denda sesuai dengan ketentuan peraturan daerah dalam peraturan daerah kota Medan.

Pemungutan pajak hiburan pada Dinas Pendapatan Daerah Kota Medan (Badan Pengelola Pajak dan Retribusi Daerah Kota Medan) dapat dibagi dua kegiatan yang masing- masing memiliki sistem pemungutan yang berbeda, yaitu:78

a. Penyelenggaraan hiburan rutin.

Dalam penyelenggaraan hiburan rutin dapat dibagi atas dua, yaitu: 1) Penyelenggaraan atas hiburan rutin yang menggunakan tiket masuk.

Wajib pajak yang menyelenggarakan hiburan rutin dengan menggunakan tiket tanda masuk seperti bioskop, kolam renang umum, penyelenggaraan

78

tempat-tempat wisata rekreasi dan sejenisnya, pelaksanaan pemungutan dan pembayaran wajib pajak ditetapkan dengan sistem official assesment. 2) Penyelenggaraan hiburan rutin yang tidak menggunakan tiket tanda

masuk.

Wajib pajak yang menyelenggarakan hiburan rutin dengan tidak menggunakan tiket tanda masuk seperti diskotik / karaoke, video game, panti pijat dan kegiatan sejenisnya, pelaksanaan pemungutan dan pembayaran wajib pajak hiburan ditetapkan dengan self assesment. Dengan sistem ini wajib pajak berkewajiban untuk melakukan pembayaran setiap bulannya ke kantor kas Dinas Pendapatan Daerah dengan menyampaikan SPTPD.

b. Penyelenggaraan hiburan insidentil

Kegiatan peyelenggaraan hiburan insidentil sistem pemungutannya semi self assesment, dimana pada saat peyelenggaraan hiburan wajib pajak diberi

Adapun tata cara pemungutan pajak, yaitu :79

1. Wajib Pajak/Penyelenggara mengajukan Surat Permohonan Perforasi Karcis kepada Kadispenda Kota Medan

2. Subdis Datap (Sie Tapda) mempersiapkan Surat Permohonan Perforasi, ditujukan kepada Bendaharawan Khusus Benda Berharga Dispenda Kota Medan. Subdis Datap (Sie Tapda) memverifikasi hasil penjualan karcis sesuai dengan Berita Acara Pemeriksaan, Laporan Hasil Penjualan dan Pemakaian Karcis untuk dituangkan ke Kartu Data selanjutnya menerbitkan SKPD/SKPDKB.

3. Bendaharawan Penerima Dispenda Kota Medan mempersiapkan Bukti Tanda Terima Uang Jaminan untuk selanjutnya menyetorkan jaminan dari penyelenggara ke Bendaharawan Penerima Dispenda Kota Medan. Bendaharawan Penerimaan mempersiapkan Surat Setoran Pajak Daerah (selanjutnya disebut SSPD) sesuai dengan Surat Ketetapan Pajak Daerah (selanjutnya disebut SKPD) dan Surat Ketetapan Pajak Daerah Kurang Bayar (selanjutna disebut SKPDKB).

4. Petugas Lapangan mengawasi penyelenggaraan acara dilapangan, antara lain seperti peredaran karcis/tanda masuk.

5. Petugas lapangan mempersiapkan Berita Acara Pemeriksaan, Laporan Hasil Penjualan dan Pemakaian Karcis atas penyelenggaraan acara dilapangan. 6. Wajib Pajak/Penyelenggara mengajukan Surat Laporan hasil Penjualan Tiket

kepada Kadispenda Kota Medan sekaligus menyerahkan sisa karcis ke Bendaharawan Benda Berharga.

79

7. Menyetor Pajak Hiburan ke Bendaharawan Penerima Dispenda Kota Medan dengan menyertakan Surat Setoran Pajak Daerah (selanjutnya disebut SSPD) dan Bukti Tanda Terima Uang Jaminan.

C. Pengawasan dan Pengaturan Hukum Atas Pemungutan Pajak Hiburan di

Kota Medan

Pengawasan secara umum diartikan sebagai suatu kegiatan administrasi yang bertujuan mengandalkan evaluasi terhadap pekerjan yang sudah diselesaikan apakah sesuai dengan rencana atau tidak. Karena itu bukanlah dimaksudkan untuk mencari siapa yang salah satu yang benar tetapi lebih diarahkan kepada upaya untuk melakukan koresi terhadap hasil kegiatan. Pengawas mempunyai peranan yang penting dalam manajemen kepegawaian. Ia mempunyai hubungan yang terdekat dengan pegawai-pegawai perseorangan secara langsung dan baik buruknya pegawai bekerja sebagian besar akan tergantung kepada betapa efektifnya ia bergaul dengan mereka.

Sarwoto menyatakan bahwa : ” Pengawasan adalah kegiatan manajer yang mengusahakan agar pekerjaan-pekerjaan terlaksana sesuai dengan rencana yang ditetapkan atau hasil yang dikehendaki.80 Iman dan Siswandi mengemukakan bahwa pengawasan adalah sebagai proses untuk menjamin bahwa tujuan-tujuan organisasi dan manajemen tercapai. Ini berkenaan dengan cara-cara membuat kegiatan-kegiatan sesuai yang direncanakan. Pengertian ini menunjukkan adanya hubungan yang sangat erat antara perencanaan dan pengawasan.81

80

Sarwoto, Dasar-Dasar Organisasi dan Manajemen, (Jakarta : Ghalia Indonesia, 2010), hlm. l 94

81

Pelaksanaan pengawasan terhadap perda oleh pejabat yang berwenang selama ini selain memperhatikan kriteria khusus, dan alasan-alasan dalam rangka mencegah pelaksanaan pengawasan tersebut, juga dilakukan berdasarkan pada kriteria-kriteria yang ditentukan, antara lain dalam bentuk Surat Mendagri yang dikaitkan dengan syarat teknis dan proses perundang-undangan atau bentuk luar dari suatu perda.82

Pelaksanaan pengawasan terhadap perda ini hanya dilakukan perubahan pada susunan konsideran dan bahasa, sementara asas-asas formal dan asas-asas materil maupun “kriteria umum” serta asas-asas penyelenggaraan pemerintahan yang baik pada umumnya tidak diperhatikan. Pelaksanaan pengawasan selama ini tidak ditentukan secara tegas perda yang tidak memerlukan pengawasan, sehingga dalam praktik untuk memperoleh kepastian hukum bagi daerah, nampaknya semua perda diajukan untuk memperoleh pengesahan dan sebagai syarat untuk dapat diundangkan atau berlakunya suatu perda agar sesuai dengan tertib hukum yang berlaku.

83

Demikian juga, sifat dan bentuk pelaksanaan pengawasan terhadap perda banyak mengikuti keputusan-keputusan yang ditentukan atau dibuat oleh pejabat berwenang yang memperoleh atribusi dari UU dan merangkap sebagai wakil pemerintah dalam bentuk pedoman, bimbingan, arahan dan konsultasi, sehingga pelaksanaan pengawasan terhadap perda tidak mengikuti ketentuan dalam tingkat undang-undang , melainkan tunduk pada aturan yang dikeluarkan atau berlaku

82

Soehino, Hukum Tata Negara (Penyusunan dan Penetapan Peraturan Daerah), (Yogyakarta : Liberty, 1998), hlm.40

83

Bagir Manan, Sistem dan Teknik Pembuatan Peraturan Perundang-undangan Tingkat

dalam lingkungan organisasi di mana pejabat berwenang berada sebagai pelaksana asas dekonsentrasi.

Perluasan sifat dan bentuk-bentuk pelaksanaan pengawasan terhadap perda selama ini telah membuat suatu perda telah sesuai dengan tertib hukum yang berlaku dan hampir tidak ada perda yang dilakukan pengawasan represif, karena bertentangan dengan kepentingan umum dan peraturan perundang-undangan yang lebih tinggi. Dengan kata lain, dengan adanya pelaksanaan pengawasan terhadap perda pajak hiburan dan berlakunya perda selama ini hampir tidak mendatangkan pertentangan dengan kepentingan umum dan peraturan perundang-undangan yang lebih tinggi. Sifat dan bentuk-bentuk pelaksanaan pengawasan tersebut telah membuat pula kewenangan daerah otonom untuk mengatur sesuatu urusan pemerintah menjadi sangat tergantung pada pejabat yang berwenang, sehingga keleluasaan dan kemandirian daerah membentuk perda dalam rangka otonomi daerah tidak ada. Dengan kata lain, otonomi daerah tidak ada berada pada daerah, melainkan berada pada pejabat berwenang, sehingga telah membuat hubungan hirarkis dengan Pemerintah atau Pemerintah Daerah tingkat atasnya dalam pembentukan perda di mana pejabat berwenang tersebut berada.

pemantauan, evaluasi dan membandingkan apa yang direncanakan dengan apa yang dicapai (daya guna, hasil guna dan tepat guna) terhadap pelaksanaan rencana kegiatan.

Pengawasan masyarakat terhadap pelayanan publik adalah pengawasan yang dilakukan oleh masyarakat, berupa laporan atau pengaduan masyarakat tentang penyimpangan dan kelemahan dalam penyelenggaraan pelayanan publik. Sedangkan, fungsi pengendalian melalui pengawasan melekat harus terbuka terhadap pengawasan masyarakat, yang harus dikembangkan sebagai penunjang pengawasan fungsional. Salah satu hal yang perlu mendapatkan pengawasan adalah pelaksanaan pemungutan pajak hiburan.

Sebagaimana diketahui bahwa salah satu penyumbang penerimaan Kota Medan melalui pajak daerah. Jenis pajak daerah yang masih dapat ditingkatkan penerimaannya adalah pajak hiburan. Pajak dari sektor ini masih belum optimal hal ini dipicu oleh beberapa faktor, salah satunya adalah kurangnya tingkat kepatuhan wajib pajak. Salah satu upaya yang dilakukan untuk mengatasi hal tersebut melalui pelaksanaan pengawasan dan pemeriksaan yang dilakukan oleh petugas dalam hal ini pegawai Dinas Pendapatan Kota Medan, pelaksanaan pengawasan diharapkan dapat meningkatkan kepatuhan wajib pajak hiburan untuk melaksanakan kewajiban perpajakannya, mulai dari mendaftar sampai dengan menyetor pajak terhutangnya.

meliputi: kejelasan prosedur pemeriksaan kepada wajib pajak, jangka waktu yang di perlukan untuk melakukan pemeriksaan, jumlah wajib pajak yang akan diperiksa dalam satu hari, kemampuan petugas dalam melakukan pemeriksaan dan sarana dan prasarana pemeriksaan yang mendukung.

Pelaksanaan pengawasan mengenai hiburan belum dilakukan secara maksimal, hal tersebut masih terlihat beberapa nama atau perusahaan yang belum melunasi kewajiban dan masa berlaku izin usaha yang tidak diperpanjang. Sampai sekarang tindakan yang dilakukan Pemerintah Daerah melalui instansi terkait belum ada ketegasan mengenai pelanggaran terhadap peraturan yang sudah ditetapkan.

Prosedur kerja pengawasan hiburan melalui tata cara penagihan pajak sudah cukup jelas, seperti melakukan peninjauan langsung ke lokasi, sambil mengadakan pemeriksaan SPTPD dan ijin usaha hiburan, memberikan penyuluhan mengenai dasar pengenaan dan tarif pajak, mengoptimalkan ketentuan yang berlaku di bidang perpajakan.

Jangka waktu yang diperlukan dalam melakukan pengawasan tidak menentu, terkadang satu minggu, satu bulan, triwulan bahkan semesteran. Oleh karena itu wajib pajak cenderung melakukan upaya penyimpangan dengan tidak membayar pajak dan berusaha untuk tidak memperpanjang izin usaha.

hiburan, melakukan pemeriksanaan para wajib pajak yang belum melaksanakan kewajiban dalam membayar pajak sebagaimana yang sudah ditetapkan.

DAERAH KOTA MEDAN NOMOR 7 TAHUN 2011 TENTANG PAJAK HIBURAN

A. Target dan Realisasi Penerimaan Pajak Hiburan di Kota Medan

Pendapatan pajak daerah Kota Medan bersumber dari pajak hotel, pajak restoran, pajak hiburan, pajak penerangan jalan, pajak parkir dikelola oleh Dinas Pendapatan dan pajak reklame dikelola oleh Dinas Pertamanan Kota Medan. Realisasi pendapatan pajak daerah tahun anggaran 2016 disajikan berikut ini :

Tabel 2

Target dan Realisasi Pajak Hiburan Pada Dinas Pendapat Kota Medan Tahun Anggaran 2014-2016

Tahun Target Realisasi (Rp) Persentase (%)

2013 95.209.441.389,00 70.485.458.322,22 73,76 2014 113.209.441.000,00 88.82.567.850,86 78,42 2015 113.209.441.000,00 91.590.223.058,75 90,90 2016 113.209.441.000,00 106.429.552.172,14 94,01

Sumber : Badan Pengelola Pajak dan Retribusi Daerah Kota Medan, 2017

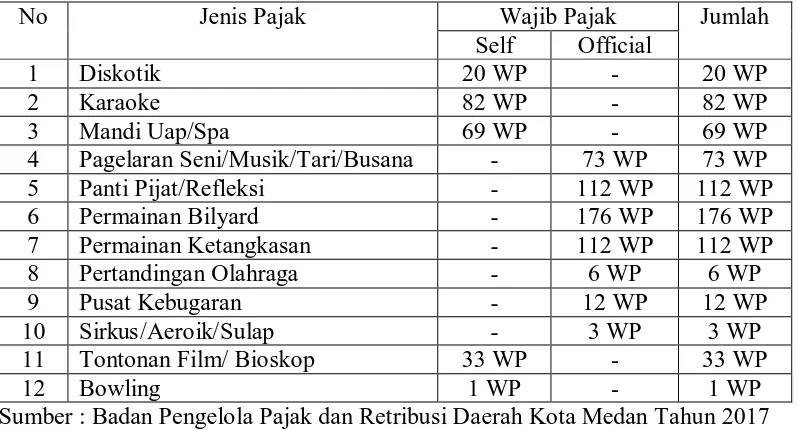

Jumlah wajib pajak hiburan Tahun 2016 yang terdaftar di Badan Pengelola Pajak dan Retribusi Daerah Kota Medan adalah sebanyak 205 wajib pajak yang menggunakan Self Assesment, sedangkan jumlah wajib pajak yang menggunakan Official Assesment berjumlah 494 wajib pajak.84

No

Berikut ini adalah tabel Jumlah wajib pajak hiburan yang menggunakan System Self Assesment Maupun Official Assesment :

Tabel 1

Jumlah Wajib Pajak Hiburan Kota Medan

Jenis Pajak Wajib Pajak Jumlah

Self Official

Sumber : Badan Pengelola Pajak dan Retribusi Daerah Kota MedanTahun 2017

B. Permohonan Pengangsuran dan Penundaan Pembayaran Pajak Hiburan

Pada Dinas Pendapatan Daerah Kota Medan.

Tata cara pengangsuran atau penundaan pembayaran pajak adalah sebagai berikut :85

84

Hasil Wawancara dengan Erizal Kepala Seksi Pendapatan dan Pendaftaran Badan Pengelola Pajak dan Retribusi Daerah Kota Medan Tanggal 01 Pebruari 2017 Pukul 10.00 Wib

85

Hadi Poernomo, Reformasi Administrasi Perpajakan dalam Kebijakan Fiskal:

1. Wajib pajak mengajukan permohonan secara tertulis kepada Kepala Kantor Pelayanan Pajak (KPP) tempat wajib pajak terdaftar untuk mengangsur atau menunda pembayaran pajak yang masih harus dibayar atau kekurangan utang pajak.

2. Apabila wajib pajak disetujui untuk mengangsur atau menunda pembayaran kecuali STP, wajib pajak dikenai sanksi administrasi berupa bunga sebesar 2% per bulan, dihitung sejak jatuh tempo pembayaran sampai dengan pembayaran angsuran/pelunasan, dengan ketentuan bagian dari bulan dihitung penuh 1 bulan.

3. Permohonan harus diajukan secara tertulis paling lama 9 hari kerja sebelum jatuh tempo pembayaran, disertai dengan alasan dan bukti yang mendukung permohonan, serta jumlah pembayaran pajak yang dimohon untuk diangsur, masa angsuran, dan besarnya angsuran, atau jumlah pembayaran pajak yang dimohon untuk ditunda dan jangka waktu penundaan.

4. Apabila batas waktu 9 hari tersebut tidak dapat dipenuhi oleh wajib pajak karena keadaan di luar kekuasaannya, permohonan wajib pajak masih dapat dipertimbangkan Direktur Jenderal Pajak sepanjang wajib pajak dapat membuktikan kebenaran keadaan di luar kekuasaannya tersebut.

5. Permohonan harus diajukan dengan menggunakan formulir sebagaimana ditetapkan dalam Lampiran I PER - 38/PJ/2008.

surat/dokumen bukti kepemilikan barang bergerak, penanggungan utang oleh pihak ketiga, sertifikat tanah, atau sertifikat deposito.

7. wajib pajak yang mengajukan permohonan dalam jangka waktu yang melampaui 9 hari kerja sebelum jatuh tempo, harus memberikan jaminan berupa garansi bank sebesar utang pajak yang dapat dicairkan sesuai dengan jangka waktu pengangsuran atau penundaan.

Angsuran atas utang pajak dapat diberikan paling lama 12 bulan sejak diterbitkannya Surat Keputusan Persetujuan Angsuran Pembayaran Pajak dengan angsuran paling banyak 1 kali dalam 1 bulan, untuk permohonan angsuran atas utang pajak berupa STP, SKPKB, SKPKBT, dan Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, serta Putusan Peninjauan Kembali. Atau paling lama sampai dengan bulan terakhir Tahun Pajak berikutnya, untuk permohonan angsuran atas kekurangan pembayaran utang pajak berupa pajak yang terutang berdasarkan SPT Tahunan PPh, dengan angsuran paling banyak 1 (satu) kali dalam 1 (satu) bulan.86

Penundaan atas utang pajak dapat diberikan paling lama 12 bulan sejak diterbitkannya Surat Keputusan Persetujuan Penundaan Pembayaran Pajak, untuk permohonan penundaan atas utang pajak berupa STP, SKPKB, SKPKBT, dan Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, serta Putusan Peninjauan Kembali. Atau paling lama sampai dengan bulan terakhir Tahun Pajak berikutnya, untuk permohonan penundaan atas kekurangan utang pajak berupa pajak yang terutang berdasarkan SPT Tahunan.

Permohonan pengangsuran dan penundaan pembayaran pajak hiburan pada Badan Pengelola Pajak dan Retribusi Daerah Kota Medan Medan tidak diatur dalam Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan. Perda tersebut hanya mengatur bahwa pemungutan Pajak Daerah dilarang diborongkan. Setiap Wajib Pajak wajib membayar pajak yang terutang berdasarkan Surat Pemberitahuan Pajak Daerah (SPTPD). Wajib Pajak yang memenuhi kewajiban perpajakan sendiri dibayar dengan menggunakan SPTPD, Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) dan/atau Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT). Pajak yang terutang dibayar ke Kas Daerah melalui Bank atau tempat pembayaran lain yang dihunjuk oleh Kepala Daerah.88

Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya pajak, Kepala Daerah dapat menerbitkan :89

1. SKPDKB dalam hal :

a. Jika berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang dibayar.

b. Jika SPTPD tidak disampaikan kepada Kepala Daerah dalam jangka waktu 7 (tujuh) hari dan setelah ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana ditentukan dalam Surat Teguran.

c. Jika kewajiban mengisi SPTPD tidak dipenuhi, pajak yang terutang dihitung secara jabatan.

88

Pasal 12 ayat (1), (2), (3), dan (4) Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan

89

2. SKPDKBT jika ditemukan data baru dan/atau data yang semula belum terungkap yang menyebabkan penambahan jumlah pajak yang terutang.

3. SKPDN jika jumlah pajak yang terutang sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

Jumlah kekurangan pajak yang terutang dalam SKPDKB sebagaimana dimaksud pada ayat (1) huruf a angka 1 dan 2 dikenakan sanksi administratif berupa bunga 2% (dua persen) setiap bulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan, dihitung sejak saat terutangnya pajak. Jumlah kekurangan pajak yang terutang dalam SKPDKBT sebagaimana dimakud pada ayat (1) huruf b dikenakan sanksi administratif berupa kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan pajak tersebut. Kenaikan sebagaimana dimaksud pada ayat (3) tidak dikenakan jika wajib pajak melaporkan sendiri sebelum dilakukan tindakan pemeriksaan. Jumlah pajak yang terutang dalam SKPDKB sebagaimana dimaksud pada ayat (1) huruf a angka 3 dikenakan sanksi administratif berupa kenaikan sebesar 25% (dua puluh lima persen) dari pokok pajak ditambah sanksi administratif berupa bunga sebesar 2% (dua persen) setiap bulan, dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan dihitung sejak saat terutangnya pajak. 90

Kepala Daerah dapat menerbitkan STPD jika :91 1. Pajak dalam tahun berjalan tidak atau kurang dibayar.

90

Pasal 13 ayat (2) s/d ayat (5) Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan

91

2. Dari hasil penelitian SPTPD terdapat kekurangan pembayaran sebagai akibat salah tulis dan/atau salah hitung.

3. Wajib pajak dikenakan saksi administratif berupa bunga dan/atau denda.

Jumlah kekurangan pajak yang terutang dalam STPD sebagaimana dimaksud pada ayat (1) huruf a dan b ditambah dengan sanksi administratif berupa bunga 2% (dua persen) setiap bulan untuk paling lama 15 (lima belas) bulan sejak saat terutangnya pajak.92

Jatuh tempo pembayaran dan penyetoran pajak terutang ditetapkan 30 (tiga puluh) hari kerja setelah saat terutangnya pajak. SPTPD, SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah merupakan dasar penagihan pajak dan harus dilunasi dalam jangka waktu paling lama 1 (satu) bulan sejak tanggal diterbitkan. Kepala Daerah atas permohonan Wajib Pajak setelah memenuhi persyaratan yang ditentukan dapat memberikan persetujuan kepada Wajib Pajak untuk mengangsur atau menunda pembayaran pajak, dengan dikenakan bunga sebesar 2 % (dua persen) setiap bulan. 93

Pajak yang terutang yang pada saat jatuh tempo pembayaran tidak dibayar atau kurang dibayar dikenakan denda adminisrasi sebesar 2% (dua persen) setiap bulan, yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 (dua puluh empat) bulan. Denda administrasi sebagaimana dimaksud pada ayat (1) ditambah dengan utang pajak yang belum atau kurang dibayar ditagih dengan Surat Tagihan Pajak yang harus dilunasi

92

Pasal 15 ayat (2) Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan

93

selambat-lambatnya 1 (satu) bulan sejak tanggal diterimanya Surat Tagihan Pajak oleh Wajib Pajak. Pajak yang terutang dibayar di kas daerah atau tempat lain yang dihunjuk oleh Kepala Daerah.94

SPTPD, SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan dan Putusan Banding merupakan dasar penagihan pajak. Pajak yang terutang berdasarkan SPTPD, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan dan Putusan banding yang tidak atau kurang bayar oleh Wajib Pajak pada waktunya dapat ditagih dengan Surat Paksa. Penagihan pajak dengan Surat Paksa dilaksanakan berdasarkan Peraturan Kepala Daerah.95

Surat Paksa diterbitkan apabila :96

1. Wajib Pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lainnya yang sejenis.

2. Wajib pajak tidak melunasi utang pajak sekalipun telah dilakukan penagihan pajak seketika dan sekaligus.

3. Wajib Pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan angsuran atau penundaan pembayaran.

Surat Paksa sekurang-kurangya harus memuat : 1. Nama Wajib Pajak atau Penanggung Pajak.

2. Dasar Hukum Penagihan Pajak 3. Besarnya Utang Pajak

94

Pasal 17 Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan 95

Pasal 17 Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan 96

4. Perintah untuk membayar

Menurut Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan bahwa wajib pajak dapat mengajukan keberatan hanya kepada Kepala Daerah atau pejabat yang dihunjuk atas suatu :

1. Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB)

2. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT) 3. Surat Ketetapan Pajak Daerah Lebih Bayar (SKPDLB)

4. Surat Ketetapan Pajak Daerah Nihil (SKPDN).

Keberatan diajukan secara tertulis dalam Bahasa Indonesia dengan disertai alasan yang jelas. Keberatan harus diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal surat sebagaimana dimaksud pada ayat (1), kecuali jika Wajib Pajak dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan di luar kekuasaannya. Keberatan dapat diajukan apabila Wajib Pajak telah membayar paling sedikit sejumlah yang telah disetujui Wajib Pajak. Keberatan yang tidak memenuhi persyaratan sebagaimana dimaksud pada ayat (1), ayat (2), ayat (3) dan ayat (4) tidak dianggap sebagai Surat Keberatan sehingga tidak dipertimbangkan. Tanda penerimaan Surat Keberatan yang diberikan oleh Kepala Daerah atau pejabat yang dihunjuk untuk itu atau tanda pengiriman Surat Keberatan melalui surat pos tercatat sebagai tanda bukti penerimaan Surat Keberatan. 97

Kepala Daerah dalam jangka waktu paling lama 12 (dua belas) bulan sejak tanggal Surat Keberatan diterima, harus memberi keputusan atas keberatan yang

97

diajukan. Keputusan Kepala Daerah atas keberatan dapat berupa menerima seluruhnya atau sebagian, menolak atau menambah besarnya jumlah pajak yang terutang. Apabila jangka waktu sebagaimana dimaksud pada ayat (1) telah lewat dan Kepala Daerah tidak memberi suatu keputusan, keberatan yang diajukan tersebut dianggap dikabulkan.98

Wajib Pajak dapat mengajukan permohonan banding hanya kepada Pengadilan Pajak terhadap keputusan mengenai keberatannya yang ditetapkan oleh Kepala Daerah. Permohonan banding sebagaimana dimaksud pada ayat (1) diajukan secara tertulis dalam Bahasa Indonesia, dengan alasan yang jelas dalam jangka waktu 3 (tiga) bulan sejak keputusan diterima, dilampiri salinan dari surat keputusan keberatan tersebut. Pengajuan permohonan banding menangguhkan kewajiban membayar pajak sampai dengan 1 (satu) bulan sejak tanggal penerbitan Putusan Banding.99

Jika pengajuan keberatan atau permohonan banding dikabulkan sebagian atau seluruhnya, kelebihan pembayaran pajak dikembalikan dengan ditambah imbalan bunga sebesar 2% (dua persen) setiap bulan untuk paling lama 24 (dua puluh empat) bulan. Imbalan bunga sebagaimana dimaksud pada ayat (1) dihitung sejak bulan pelunasan sampai dengan diterbitkannya SKPDLB. Dalam hal keberatan Wajib Pajak ditolak atau dikabulkan, Wajib Pajak dikenai sanksi administratif berupa denda sebesar 50% (lima puluh persen) dari jumlah pajak berdasarkan keputusan keberatan dikurangi dengan pajak yang telah dibayar sebelum mengajukan keberatan. Dalam hal Wajib Pajak mengajukan permohonan

98

Pasal 21 Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan 99

banding, sanksi administratif berupa denda sebesar 50% (lima puluh persen) sebagaimana dimaksud pada ayat (3) tidak dikenakan. Dalam hal permohonan banding ditolak atau dikabulkan sebagian Wajib Pajak dikenai sanksi administratif berupa denda sebesar 100% (seratus persen) dari jumlah pajak berdasarkan Putusan Banding dikurangi dengan pembayaran pajak yang telah dibayar sebelum mengajukan keberatan.100

Atas permohonan Wajib Pajak atau karena jabatannya, Kepala Daerah dapat membetulkan SKPDKB, SKPDKBT, STPD, SKPDN atau SKPDLB yang dalam penerbitannya terdapat kesalahan tulis dan/atau kesalahan hitung dan/atau kekeliruan penerapan ketentuan tertentu dalam Peraturan Perpajakan Daerah. Kepala Daerah dapat :101

1. Mengurangkan atau menghapuskan sanksi administratif berupa bunga, denda dan kenaikan pajak yang terutang menurut peraturan perpajakan daerah, dalam hal sanksi tersebut dikenakan kekhilafan Wajib Pajak atau bukan karena kesalahannya.

2. Mengurangkan atau membatalkan, SKPDKB, SKPDKBT, SKPDN, atau SKPDLB yang tidak benar

3. Mengurangkan atau membatalkan STPD

4. Membatalkan hasil pemeriksaan atau ketetapan pajak yang dilaksanakan atau diterbitkan tidak sesuai dengan tata cara yang ditentukan.

5. Mengurangkan ketetapan pajak terutang berdasarkan pertimbangan kemampuan membayar Wajib Pajak atau kondisi tertentu objek pajak.

100

Pasal 23 Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan 101

6. Mengurangkan atau membatalkan ketetapan pajak terutang dalam hal objek pajak terkena bencana alam atau sebab lain yang luar biasa.

Menurut Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan bahwa atas kelebihan pembayaran pajak, Wajib Pajak dapat mengajukan permohonan pengembalian kepada Kepala Daerah. Kepala Daerah dalam jangka waktu paling lama 12 (dua belas) bulan, sejak diterimanya permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud pada ayat (1) harus memberikan keputusan. Apabila jangka waktu sebagaimana dimaksud pada ayat (2) telah dilampaui dan Kepala Daerah tidak memberikan suatu keputusan, permohonan pengembalian pembayaran pajak dianggap dikabulkan dan SKPDLB harus diterbitkan dalam jangka waktu paling lama 1 (satu) bulan. Apabila Wajib Pajak mempunyai utang pajak lainnya, kelebihan pembayaran pajak sebagaimana dimaksud pada ayat (1) langsung diperhitungkan untuk melunasi terlebih dahulu utang pajak tersebut. Pengembalian kelebihan pembayaran pajak sebagaimana dimaksud pada ayat (1) dilakukan dalam jangka waktu paling lama 2 (dua) bulan sejak diterbitkannya SKPDLB. Jika pengembalian kelebihan pembayaran pajak dilakukan setelah lewat 2 (dua) bulan, Kepala Daerah memberikan imbalan bunga sebesar 2% (dua persen) setiap bulan atas keterlambatan pembayaran kelebihan pajak.102

Hak untuk melakukan penagihan pajak menjadi kedaluwarsa setelah melampaui waktu 5 (lima) tahun terhitung sejak saat terutangnya pajak, kecuali apabila Wajib Pajak melakukan tindakan pidana dibidang Perpajakan Daerah.

102

Kedalwuarsa Penagihan Pajak sebagaimana dimaksud pada ayat (1) tertangguh apabila :

5. Diterbitkan Surat Teguran dan/atau Surat paksa.

6. Ada pengakuan utang pajak dari Wajib Pajak, baik langsung maupun tidak langsung.

Dalam hal diterbitkan Surat Teguran dan Surat Paksa sebagaimana dimaksud pada ayat (2) huruf a, kedaluarsa penagihan dihitung sejak tanggal penyampaian surat tersebut. Pengakuan utang pajak secara langsung sebagaimana dimaksud pada ayat (2) huruf b adalah Wajib pajak dengan kesadarannya menyatakan masih mempunyai utang pajak dan belum melunasinya kepada Pemerintah Daerah. Pengakuan utang secara tidak langsung sebagaimana dimaksud pada ayat (2) huruf b dapat diketahui dari pengajuan permohonan angsuran atau penundaan pembayaran dan permohonan keberatan oleh Wajib Pajak.103

Piutang pajak yang tidak mungkin ditagih lagi karena hak untuk melakukan penagihan sudah kedaluarsa dapat dihapuskan. Kepala Daerah menetapkan Keputusan Penghapusan Piutang Pajak Daerah yang sudah kedaluarsa sebagaimana dimaksudkan pada ayat (1).104

C. Hambatan Pemungutan Pajak Hiburan di Dinas Pendapatan Daerah

Kota Medan.

Upaya meningkatkan penerimaan daerah melalui pajak hiburan masih ditemui masalah-masalah yang harus dicari solusinya dalam rangka upaya peningkatan penerimaan pajak daerah. Sebagaimana hasil wawancara penulis dengan pegawai Dinas Pendapatan Daerah Kota Medan, penulis dapat mengetahui

103

Pasal 26 Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan 104

apa yang menjadi masalah dalam upaya yang dilakukan oleh Dinas Pendapatan Daerah Kota Medan untuk memperoleh data-data yang benar dari wajib pajak, permasalahan yang dihadapi adalah :105

1. Sulitnya bertemu dengan Wajib Pajak, dikarenakan Wajib Pajak tidak ingin bertemu atau memiliki kesibukan pada saat dia ingin dijumpai. Pada saat Wajib pajak diberikan surat pemberitahun tetapi Wajib Pajak tersebut tidak mengindahkannya, maka diberikan surat Peringatan Pertama (5 hari) dan apabila masih belum diindahkan maka diberi peringatan kedua (2 hari). Karena banyaknya Wajib Pajak tidak patuh dengan surat peringatan kedua itu maka Wajib Pajak tersebut ditetapkan secara jabatan.

2. Beberapa Wajib Pajak yang tidak mau untuk menyampaikan Surat Pemberitahuan (SSPT) sendiri, tetapi mereka menggunakan jasa Konsultan. 3. Keterlambatan Wajib Pajak dalam Penyampaian Surat Pemberitahuan (SPT)

Pajak Hiburan.

4. Data dari Wajib Pajak tidak lengkap seperti laporan penjualan. Kalau tidak lengkap dilakukan penongkrongan (penjagaan) kompetensi dari Wajib Pajak selama 30 hari kerja (1 bulan kalender).

5. Masih kurangnya kesadaran masyarakat atau wajib pajak hiburan akan kewajibannya dalam membayar pajak hiburan.Tingkat kesadaran wajib pajak yang masih rendah dalam memenuhi kewajibannya untuk membayar pajak. Rendahnya kesadaran masyarakat umum dalam memenuhi kewajiban perpajakannya dapat disebabkan oleh minimnya pengetahuan mereka arti, manfaat, dan tujuan pembayaran pajak. Apabila mereka memiliki pengetahuan

105

yang cukup untuk itu, maka cara pandang mereka terhadap kewajiban perpajakannya pun akan berubah. sehingga mereka dapat memenuhi kewajiban perpajakannya dengan baik.

6. Masih adanya beberapa wajib pajak yang memiliki tunggakan-tunggakan pajak.

7. Masih ditemui atau masih adanya petugas Dinas Pendapatan Daerah Kota Medan yang belum bekerja secara efektif khususnya bagi petugas yang berkaitan dengan penyuluhan.

8. Susahnya untuk menjumpai pimpinan yang menyelenggarakan objek hiburan guna untuk dimintai keterangan mengenai data-data penghasilan yang didapat agar Dinas Pendapatan Daerah Kota Medan dapatmengetahui berapa besar penghasilan yang didapat dan menghindari penyimpangan terhadap wajib pajak.

9. Data-data yang tidak sesuai dengan wajib pajak. Biasanya data yang menyangkut identitas Wajib Pajak seperti Nama, Nomor Pokok Wajib Pajak (NPWP), dan alamat.

10.Setelah dilakukan pemeriksaan atau pendataan kembali terhadap wajib pajak di lapangan banyak yang tidak sesuai dengan jumlah yang ada pada data yang sebenarnya dikarenakan banyak yang sudah menutup usaha atau pindah tanpa memberitahu dan melaporkan kepada petugas Dinas Pendapatan Daerah Kota Medan.

media umtuk mengolah dan menyimpan data Wajib Pajak seperti komputer dan mesin ketik

D. Upaya yang dilakukan Dinas Pendapatan Daerah Kota Medan Dalam

Meningkatkan Penerimaan Pajak Hiburan.

Berdasarkan penelitian yang telah dilakukan di Dinas Pendapatan Daerah Kota Medan dan dengan melihat data yang berhasil penulis peroleh dari Dinas Pendapatan Daerah Kota Medan telah melaksanakan kewajibannya dalam hal upaya peningkatan penerimaan pajak hiburan.

Upaya yang dilakukan oleh Dinas Pendapatan Daerah Kota Medan dalam meningkatkan penerimaan pajak hiburan adalah :106

1. Melakukan pendataan terhadap wajib pajak sehingga data yang disampaikan dapat lebih mendekati akuratisasi data.

2. Ekstensifikasi Pemungutan Pajak Hiburan

Ekstensifikasi adalah kebijakan di bidang perpajakan yang ditujukan untuk meningkatkan penerimaan perpajakan melalui penambahan jumlah Wajib Pajak dan perluasan Objek Pajak Hiburan.

3. Intensifikasi Pemungutan Pajak Hiburan

Intensifikasi merupakan kebijakan yang ditempuh dengan tujuan agar Wajib Pajak membayar sesuai dengan peraturan yang berlaku sehingga realisasi penerimaan Pajak Hiburan sesuai dengan target yang telah ditetapkan atau

106

bahkan melebihi target yang telah ditetapkan. Intensifikasi dapat dilakukan dengan beberapa cara, antara lain:

a. Melakukan pemeriksaan secara berkala yaitu per-tiga bulan (triwulan) b. Melakukan sosialisasi.

4. Melakukan pendataan atas Usaha Game Online yang ada di Wilayah UPT se Kota Medan dalam upaya menjaring Wajib Pajak Baru dari sektor permainan Ketangkasan Pajak Hiburan.

5. Melakukan Koordinasi dengan bendahara SKPD yang ada dilingkungan Pemko Medan, Selaku Wajib Pungut dalam hal pemungutan Pajak Hiburan atas kegiatan yang dilakukan oleh SKPD terkait.

6. Melakukan Koordinasi dengan SKPD yang terkait perizinan, antara lain dengan Dinas Pariwisata dan BPPT, dalam hal menjaring Wajib Pajak Baru, yang mana arus terlebih dahulu terdaftar dan memiliki Nomor Pokok Wajib Pajak Daerah (NPWPD) dalam rangka pengurusan Izin Usaha Baru. Untuk Wajib Pajak Lama, terlebih dahulu harus melunasi pajak terutangnya untuk dapat memperpanjang izin usaha.

8. Memfungsikan pengawasan dari Dinas Pendapatan Daerah Kota Medan dan bekerjasama dengan administrasi terkait / Tim Terpadu ( Dinas Pariwisata, Satpol PP, Polisi, Kejaksaan dan Kodim ) dengan tujuan untuk melaksanakan penagihan kepada wajib pajak khususnya wajib pajak yang tidak taat membayar pajak, bagi wajib pajak terutang, menunggak dan sekaligus peninjauan data lapangan yang sebenarnya.

9. Mengadakan peninjauan ulang atau mendata ulang apabila terjadi kesalahan dalam pemeriksaan. Agar tidak terjadi kesalahan dalam pendataan, apabila dilakukan peninjauan kembali atau meneliti data dengan benar sehingga tidak adanya lagi kesalahan-kesalahan dalam perhitungan besar pajak yang seharusnya terutang.

10.Pemeriksaan wajib pajak secara terus dilakukan dengan menggunakan self assessment system dan juga official assesment. Pemeriksaan secara self

assessment System digunakan untuk memeriksa objek pajak hiburan yang

tergolong hiburan mewah yang penghasilannya melebihi Rp 300.000.000,- (tiga ratus juta rupiah) perbulan, sedangkan pemeriksaan yang menggunakan official assessment system digunakan untuk memeriksa objek pajak hiburan

yang tergolong hiburan biasa-biasa saja atau tidak tergolong mewah yang penghasilannya kurang atau dibawah Rp 300.000.000,- (tiga ratus juta rupiah) perbulan.

12.Melakukan sosialisasi

Sosialisasi Peraturan Daerah (PERDA) Nomor 7 Tahun 2011 Salah satu cara pembinaan wajib pajak adalah sosialisasi produk hukum termasuk di dalamnya Peraturan Daerah (PERDA) ini. Hal tersebut tidak dapat dilaksanakan secara sekaligus akan tetapi bertahap dan berkesinambungan, sehingga masyarakat akan memahami arti pentingnya ketaatan dan kepatuhan terhadap produk hukum tersebut. Program sosialisasi merupakan salah satu program pengenalan yang dilakukan pemerintah terhadap masyarakat, supaya masyarakat mengetahui mengenai proses hukum yang dilakukan oleh pemerintah, sehingga terbentuk pengetahuan dan pemahaman tentang Peraturan Daerah tersebut dalam diri masyarakat. Di samping itu, hal ini dilakukan pemerintah karena ingin merubah perilaku masyarakat.

1. Pajak hiburan dalam Hukum Administrasi Negara diatur dalam Undang-Undang No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi DaerahUndang-Undang No.34 Tahun 2000 yang merupakan perubahan atas Undang-Undang No.18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Peraturan Pemerintah No.65 Tahun 2001 tentang Pajak Daerah

2. Pelaksanaan pemungutan pajak hiburan di kota Medan berdasarkan Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan secara umum sudah berjalan dengan baik hanya saja masih terdapat beberapa kekurangan, seperti belum maksimalnya proses komunikasi maupun pengawasan kepada pengusaha hiburan untuk melaksanakan seluruh peraturan yang ada dalam peraturan tersebut.

(sembilan) hari kerja sebelum jatuh tempo pembayaran, disertai dengan alasan dan bukti yang mendukung permohonan, serta jumlah pembayaran pajak yang dimohon untuk diangsur, masa angsuran, dan besarnya angsuran, jumlah pembayaran pajak yang dimohon untuk ditunda dan jangka waktu penundaan.

B. Saran

1. Dinas Pendapatan Daerah Kota Medan harus rutin memberikan sosialisasi kepada wajib pajak untuk mengantisipasi perubahan Pajak daerah dan retribusi daerah dimasa yang akan datang. Selain itu memberikan sanksi yang tegas kepada Wajib Pajak yang melanggar peraturan tentang pajak hiburan.

2. Agar dipertimbangkan untuk menggunakan sistem komputerisasi dalam pemungutan pajak hiburan sehingga akan mempermudah pelaksanaan pemungutan pajak hiburan di Dinas Pendapatan Kota Medan.