KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/

BADAN PERENCANAAN PEMBANGUNAN NASIONAL (BAPPENAS)

PERKEMBANGAN EKONOMI INDONESIA

TRIWULAN I TAHUN 2014

PERKEMBANGAN EKONOMI INDONESIA

KATA PENGANTAR

Laporan Perkembangan Perekonomian Indonesia edisi triwulan I tahun 2014 merupakan lanjutan dari laporan triwulanan yang diterbitkan oleh Kedeputian Bidang Ekonomi Kementerian PPN/Bappenas.

Laporan triwulan I tahun 2014 ini memberikan gambaran dan analisa mengenai perkembangan ekonomi dunia dan Indonesia hingga triwulan I tahun 2014. Dari sisi perekonomian dunia, laporan ini memuat perkembangan ekonomi Amerika Serikat dan negara-negara kawasan Eropa, serta kondisi ekonomi regional Asia, khususnya Tiongkok, Jepang dan Singapura. Dari sisi perekonomian nasional, laporan ini membahas pertumbuhan ekonomi Indonesia triwulan I tahun 2014 dan perkembangan ekonomi Indonesia dari sisi moneter, fiskal, neraca perdagangan, perkembangan investasi dan kerja sama internasional, serta industri dalam negeri.

DAFTAR ISI

DAFTAR ISI ... III DAFTAR TABEL ... VI DAFTAR GAMBAR ... VIII

PERKEMBANGAN EKONOMI DUNIA ... 2

Perkembangan Ekonomi Amerika Serikat... 3

Perkembangan Ekonomi Uni Eropa ... 6

Perkembangan Ekonomi Asia ... 11

Perekonomian Tiongkok ... 12

Perekonomian Jepang ... 14

Perekonomian Singapura ... 16

Perkembangan Harga Minyak Mentah Dunia... 19

PERKEMBANGAN EKONOMI INDONESIA ... 23

Pertumbuhan Ekonomi Indonesia ... 23

Indeks Tendensi Konsumen ... 27

Indeks Keyakinan Konsumen ... 28

Perkembangan Konsumsi Kendaraan Bermotor ... 30

Perkembangan Konsumsi Semen ... 31

Neraca Pembayaran Indonesia ... 32

PERKEMBANGAN UTANG INDONESIA ... 35

Pembiayaan Utang Pemerintah ... 35

Pagu dan Realisasi Pembiayaan Utang ... 35

Posisi Utang Pemerintah ... 36

Surat Berharga Negara (SBN) ... 38

Pinjaman ... 41

ISU TERKINI PERDAGANGAN INTERNASIONAL ... 43

Isu Terkini ... 43

Undang –Undang Perdangan di Syahkan ... 43

Bukan Proteksionis ... 44

BKPM akan Perbarui Perjanjian Investasi Bilateral dengan Semua Negara ... 45

PERKEMBANGAN PERDAGANGAN ... 46

Perkembangan Ekspor ... 46

Perkembangan Impor ... 49

Perkembangan Neraca Perdagangan ... 52

Kondisi Bisnis Indonesia Triwulan I Tahun 2014 ... 54

Perkembangan Harga Domestik ... 56

Perkembangan Harga Komoditi Internasional ... 56

PERKEMBANGAN INVESTASI ... 59

Perkembangan Investasi ... 59

Realisasi Investasi Triwulan I Tahun 2014 ... 60

Realisasi Per sektor ... 60

Realisasi Per Lokasi ... 62

Realisasi per Negara ... 64

Perkembangan Kerjasama Ekonomi Internasional ... 64

Perkembangan Perjanjian Ekonomi Internasional Indonesia ... 64

Perkembangan Ekspor Impor Dalam Kerangka ASEAN-Tiongkok FTA ... 65

Ekspor ASEAN Ke Tiongkok ... 65

Impor ASEAN Dari Tiongkok ... 66

PERKEMBANGAN INDIKATOR MONETER ... 69

Perkembangan Moneter Global ... 69

Perkembangan Moneter Domestik ... 70

Inflasi ... 70

Inflasi Global ... 70

Inflasi Domestik ... 71

Nilai Tukar Mata Uang Dunia ... 72

Indeks Harga Saham ... 73

Indeks Harga Komoditas Internasional ... 74

Harga Bahan Pokok Nasional ... 75

Respon Kebijakan Moneter ... 76

LAMPIRAN ... 78

Lampiran 2: Inflasi Domestik ... 80

Lampiran 2: Inflasi Domestik (lanjutan) ... 81

Lampiran 2: Inflasi Domestik (lanjutan) ... 82

Lampiran 3: Nilai Tukar Mata Uang ... 83

Lampiran 4: Indeks Saham Global ... 84

Lampiran 4: Indeks Saham Global (lanjutan) ... 85

Lampiran 5:Indeks Harga Komoditas Internasional ... 86

Lampiran 6: Harga Bahan Pokok Nasional ... 87

SEKTOR PERBANKAN ... 88

KREDIT USAHA RAKYAT (KUR) ... 89

Laporan Perkembangan Sektor Industri Triwulan ITahun 2014 ... 92

Perkembangan Sektor Industri ... 92

DAFTAR TABEL

Tabel 1. Pertumbuhan Ekonomi Dunia Menurut IMF ... 2 Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY) ... 5 Tabel 3. Perkembangan Harga Minyak Dunia (USD/barel) ... 20 Tabel 4. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 –

Triwulan I Tahun 2014 Menurut Lapangan Usaha (YoY) ... 24 Tabel 5. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 –

Triwulan I Tahun 2014 (persen) Menurut Jenis Pengeluaran (YoY) ... 26 Tabel 6. Indeks Tendensi Konsumen Triwulan I Tahun 2012-Triwulan I

Tahun 2014 Menurut Sektor dan Variabel Pembentuknya ... 28 Tabel 7. Indeks Keyakinan Konsumen Indonesia Juli 2013 – Maret 2014 ... 29 Tabel 8. Neraca Pembayaran Indonesia Triwulan I Tahun 2012 –

Triwulan I Tahun 2014 (Miliar USD) ... 33 Tabel 9. Perkembangan Pembiayaan Utang Pemerintah 2009-2013

(Triliun Rupiah) ... 35 Tabel 10. Pagu Dan Realisasi Pembiayaan Utang Sd Triwulan I 2014

(Triliun Rupiah) ... 36 Tabel 11. Posisi Utang Pemerintah S.D Triwulan I Tahun 2014 ... 37 Tabel 12. Persentase Pinjaman Dan SBN Terhadap Total Utang

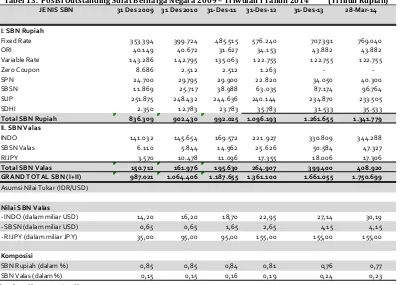

Pemerintah 2009 – Triwulan I Tahun 2014 ... 37 Tabel 13.Posisi Outstanding Surat Berharga Negara 2009 – Triwulan I

Tahun 2014 (Triliun Rupiah) ... 38 Tabel 14.Realisasi Penerbitan Surat Berharga Negara sd Triwulan I Tahun

2014 (Neto)(Juta Rupiah) ... 39 Tabel 15. Posisi Kepemilikan SBN Domestik Per 31 Triwulan I Tahun

2014 (Triliun Rupiah) ... 40 Tabel 16. Realisasi Pembiayaan Utang Melalui Pinjaman 2009 Sampai

Triwulan I Tahun 2014 (Trilun Rupiah) ... 41 Tabel 17. Perkembangan Ekspor Triwulan I Tahun 2014 ... 46 Tabel 18. Perkembangan Nilai Ekspor Non Migas Berdasarkan Komoditas

TerpilihTriwulan I Tahun 2014 ... 48 Tabel 19. Perkembangan Ekspor Non Migas ke Negara Tujuan Utama

Tahun 2013 ... 49 Tabel 20. Perkembangan Impor Triwulan I Tahun 2014 ... 50 Tabel 21. Perkembangan Impor Non Migas Menurut Golongan Barang

Tabel 22. Negara Utama Asal Impor Triwulan I Tahun 2014 ... 52

Tabel 23. Neraca Perdagangan Triwulan I Tahun 2014 ... 52

Tabel 24. Neraca Perdagangan Indonesia-Tiongkok ... 53

Tabel 25. Neraca Perdagangan Indonesia-Jepang ... 53

Tabel 26. Neraca Perdagangan Indonesia-Amerika... 54

Tabel 27. Neraca Perdagangan Indonesia-India ... 54

Tabel 28. Indeks Tendensi Bisnis Menurut Sektor Triwulan I Tahun 2014 ... 55

Tabel 29. Harga dan Inflasi Komoditas Tertentu ... 56

Tabel 30. Harga dan Inflasi Komoditas Tertentu ... 56

Tabel 31. Pertumbuhan dan Share PMTB Triwulan IV Tahun 2013 (persen) ... 59

Tabel 32. Realisasi PMA PMDN Tahun 2006 - Trw I Tahun 2014 ... 60

Tabel 33. Pertumbuhan dan Share Realisasi Investasi PMDN dan PMA Triwulan I 2014 Berdasar Sektor (YoY) ... 61

Tabel 34. 5 Besar Sektor Realisasi Investasi Triwulan I 2014 ... 61

Tabel 35. Pertumbuhan dan Share Realisasi Investasi PMDN Triwulan I 2014 ... 62

Tabel 36. Pertumbuhan dan Share Realisasi Investasi PMA Triwulan I 2014 ... 63

Tabel 37. 5 Besar Lokasi Realisasi Investasi Triwulan I 2014 ... 63

Tabel 38. Lima Besar Negara Asal Realisasi Investasi PMA Tahun 2013 ... 64

Tabel 39. Status Perjanjian Ekonomi Internasional ... 64

Tabel 40. . Ekspor ASEAN ke Tiongkok ... 65

Tabel 41. Impor ASEAN dari Tiongkok ... 66

Tabel 42. Tingkat Inflasi Global (YoY) ... 79

Tabel 43.Tingkat Inflasi ... 80

Tabel 44. Inflasi Berdasarkan Komponen (YoY) ... 80

Tabel 45. Inflasi Berdasarkan Sumbangan (Share) ... 80

Tabel 46. Inflasi Berdasarkan Kelompok Pengeluaran (YoY) ... 80

Tabel 47. Perkembangan Indeks Nilai Tukar ... 83

Tabel 48. Indeks Saham Global ... 84

Tabel 49. Indeks Harga Komoditas Internasional ... 86

DAFTAR GAMBAR

Gambar 1. Pertumbuhan Ekonomi Amerika Serikat (YoY) ... 4

Gambar 2. Perkembangan Harga Minyak Dunia (USD/barrel) ... 21

Gambar 3. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan I Tahun 2014 Menurut Lapangan Usaha (YoY)... 25

Gambar 4. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan I Tahun 2014 (persen) Menurut Jenis Pengeluaran (YoY) ... 27

Gambar 5. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2012- Triwulan I Tahun 2014 ... 28

Gambar 6. Perkembangan Indeks Keyakinan Konsumen Indonesia Januari 2013 – Maret 2014... 30

Gambar 7. Perkembangan Konsumsi Mobil Januari 2013-Februari 2014 ... 30

Gambar 8. Perkembangan Konsumsi Semen Indonesia Januari 2013 – Maret 2014 ... 31

Gambar 9. Nilai dan Volume Ekspor Hingga Maret 2014 ... 46

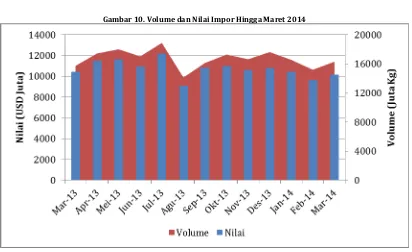

Gambar 10. Volume dan Nilai Impor Hingga Maret 2014 ... 49

Gambar 11. Indeks Tendensi Bisnis sampai dengan Triwulan I Tahun 2014 ... 55

Gambar 12. Inflasi YoY 66 Kota Juli – September 2013 ... 81

Gambar 13. Inflasi MtM 66 Kota Juli–September ... 82

Gambar 14. Perkembangan Index Nilai Tukar (1 JANUARI 2004 = 100) ... 83

Gambar 15. Perkembangan Indeks Saham Global ... 85

Gambar 16. Indeks Harga Komoditas Internasional (3 Januari 2012=100) ... 86

Gambar 17. Perkembangan Kinerja Bank Umum di Indonesia ... 88

Gambar 18. Perkembangan Dana Pihak Ketiga dan Kredit di Indonesia ... 89

Gambar 19. Perkembangan Kredit Berdasarkan Tujuan Pemakaiannya ... 89

Gambar 20. Target dan Realisasi Pemberian KUR ... 90

Gambar 21. Pertumbuhan PDB, Industri, dan Industri Non-Migas Tahun 2004 – 2014 Triwulan I (Persen) ... 92

Gambar 22. Komposisi Sektor Industri Non-Migas Dalam PDB Indonesia (Persen) ... 92

Gambar 23. Pertumbuhan Subsektor Industri Manufaktur Triwulan I Tahun 2014 ... 93

Gambar 25. Produksi Mobil Nasional ... 94

Gambar 26. Total Ekspor Dan Impor CBU ... 95

Gambar 27. Realisasi Investasi Nasional Sektor Industri ... 95

PERKEMBANGAN EKONOMI DUNIA

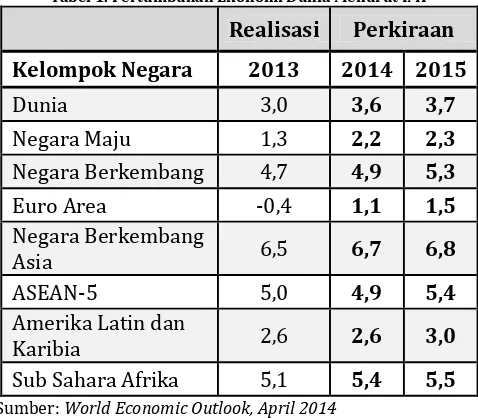

Pada bulan April tahun 2014, IMF mengkoreksi turun proyeksi perekonomian dunia tahun 2014 dan 2015 sebesar 0,1 persen, di mana pertumbuhan ekonomi dunia akan meningkat sebesar 3,6 persen pada tahun 2014

PDB Amerika Serikat pada triwulan I tahun 2014 tumbuh 0,1 persen (YoY).

Perekonomian 28 negara Uni Eropa (EU27+Bulgaria) tumbuh 1,4 persen (YoY) pada triwulan I tahun 2014

PERKEMBANGAN EKONOMI DUNIA

Penguatan aktivitas ekonomi global diperkirakan terus berlanjut sepanjang tahun 2014-2015. Hal ini didorong oleh pemulihan perekonomian di sebagian besar negara maju, meskipun masih belum merata. Pertumbuhan ekonomi negara maju diperkirakan melambat, dan menggambarkan kesenjangan output yang masih besar, serta penurunan harga komoditas. Di triwulan pertama tahun 2014, aktivitas perekonomian di beberapa negara berkembang sempat terpengaruh oleh dampak isu geopolitik krisis Ukraina dan kebijakan tapering off yang dilakukan oleh Amerika Serikat. Selain hal itu, perekonomian di negara berkembang pada tahun ini diprediksi masih tetap memberi kontribusi lebih dari dua pertiga pertumbuhan global. Sementara itu, pertumbuhan output negara berkembang diperkirakan terus meningkat, seiring dengan penguatan ekspor ke negara maju. Pada bulan April tahun 2014, IMF mengkoreksi turun proyeksi perekonomian dunia tahun 2014 dan 2015 sebesar 0,1 persen, di mana pertumbuhan ekonomi dunia akan meningkat sebesar 3,6 persen pada tahun 2014, dan 3,7 persen pada tahun 2015. Proyeksi IMF terhadap pertumbuhan ekonomi negara maju di tahun 2014 tidak mengalami perubahan. Sedangkan proyeksi pertumbuhan perekonomian negara berkembang oleh IMF mengalami koreksi sebesar 0,2 persen pada tahun 2014, dan 0,1 persen pada tahun 2015. Sehingga, proyeksi pertumbuhan ekonomi negara berkembang menjadi 4,9 persen pada tahun 2014, dan 5,3 persen tahun 2015.

Tabel 1. Pertumbuhan Ekonomi Dunia Menurut IMF

Realisasi Perkiraan

Sumber: World Economic Outlook, April 2014

rendahnya laju inflasi dan pertumbuhan ekonomi yang berlarut-larut. Proyeksi pertumbuhan ekonomi Eropa oleh IMF dikoreksi menguat 0,1 persen pada tahun 2014 dan 2015. Sedangkan perekonomian pada negara berkembang di Asia diperkirakan mengalami pertumbuhan moderat akibat kondisi keuangan domestik maupun eksternal yang ketat, dan risiko perlambatan ekonomi global. Pada tahun 2015, pertumbuhan negara Asia akan meningkat akibat permintaan eksternal yang kuat, meskipun terdapat pelemahan nilai mata uang.

Kondisi ekonomi di kawasan Amerika Latin dan Karibia diperkirakan relatif terjaga pada tahun 2014. Pemulihan ekonomi yang terjadi lebih cepat dikelompok negara maju turut memperkuat pemintaan eksternal bagi negara-negara di kawasan Amerika Latin dan Karibia. Namun hal ini kemungkinan akan diimbangi oleh dampak negatif dari harga komoditas yang lebih rendah, tekanan pasar yang kuat, dan ketatnya kondisi likuiditas keuangan yang diperkirakan akan membebani pertumbuhan.

Pertumbuhan ekonomi di kawasan Sub Sahara Afrika cenderung meningkat terbatas. Kondisi ini didukung oleh kenaikan ekspor akibat depresiasi mata uang, dan pemulihan negara maju di beberapa wilayah, seiring yang kuat mendukung permintaan domestik. IMF mengkoreksi pertumbuhan Sub Sahara Afrika melemah 0,7 persen tahun 2014, dan 0,3 persen pada tahun 2015.

Perkembangan Ekonomi Amerika Serikat

Ekonomi Amerika Serikat mulai menunjukkan perlambatan pada triwulan I tahun 2014. Berdasarkan laporan Bureau Economic Analysis, perekonomian Amerika Serikat hanya tumbuh 0,1 persen (YoY) pada triwulan I tahun 2014, di mana terjadi penurunan signifikan dibandingkan pada periode sebelumnya tahun 2013 yang tumbuh sebesar 1,1 persen (YoY). Perlambatan perekonomian Amerika Serikat disebabkan antara lain oleh musim dingin yang buruk, menurunnya kinerja ekspor, dan penurunan investasi bisnis. Faktor lain yang turut memberi kontribusi pada penurunan perekonomian Amerika Serikat adalah menipisnya cadangan investasi.

Gambar 1. Pertumbuhan Ekonomi Amerika Serikat (YoY)

Sumber: Bureau of Economic Analysis, 2014

Perekonomian Amerika Serikat dari sisi investasi menurun drastis dan terkontraksi sebesar 6,1 persen pada triwulan I tahun 2014. Kondisi investasi Amerika Serikat jauh menurun dibandingkan periode yang sama tahun sebelumnya yang justru tumbuh hingga 4,7 persen. Hal ini disebabkan oleh musim salju yang sangat dingin terjadi di Amerika Serikat. Berdasarkan laporan Bureau Economic Analysis, menurunnya tingkat investasi mencerminkan penurunan pertumbuhan invetasi tetap non hunian, dan kegiatan bisnis para investor semakin terhambat. Sementara kebijakan tapering off yang dicanangkan The Fed untuk menarik likuiditas di pasar global dan menambah dana segar ke dalam negeri Amerika Serikat, ternyata tidak dapat memperbaiki kondisi investasi akibat cuaca yang memburuk.

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY) Sumber: Bureau of Economic Analysis, 2014

Belanja pemerintah Amerika Serikat pada triwulan I tahun 2014 sebesar -0,5 persen. Berdasarkan laporan Congressional Budget Office, defisit anggaran Amerika tahun ini menurun menjadi sebesar USD 492 miliar Amerika dibandingkan tahun lalu yang mencapai USD 690 miliar Amerika. Defisit pada tahun ini berada di kisaran 2,8 persen dari Produk Domestik Bruto (PDB) turun dibandingkan tahun 2013 yang mencapai 4,1 persen. Defisit 2,8 persen dari PDB merupakan yang terendah dalam 40 tahun terakhir. Hal ini merupakan hasil kebijakan pemerintah untuk menekan biaya pertumbuhan kesehatan dan meningkatkan laporan fiskal. Sedangkan, defisit anggaran Amerika Serikat tahun 2015 diperkirakan menjadi USD 469 dolar.

Berdasarkan Bureau of Labor Statistics, tingkat pengangguran mengalami penurunan pada bulan April tahun 2014 menjadi 6,3 persen (MtM) dibandingkan Januari 2014 sebesar 6,7 persen (MtM). Oleh karena itu, jumlah pengangguran turun sebesar 733.000 orang menjadi 9,8 juta orang. Bureau of Labor Statistics

Proyeksi IMF terhadap pertumbuhan ekonomi negara Amerika Serikat pada April tahun 2014 tidak berubah yaitu sebesar 2,8 persen pada tahun 2014, dan 3,0 persen pada tahun 2015. Hal ini disebabkan oleh kecenderungan kebijakan fiskal yang moderat, dan prediksi permintaan domestik yang meningkat seiring dengan perbaikan kondisi perekonomian Amerika Serikat. Selain itu, kondisi moneter yang akomodatif, sektor real estate yang mulai pulih, peningkatan kesejahteraan rumah tangga, dan ketentuan pinjaman dari perbankan semakin dipermudah yang mendorong pertumbuhan ekonomi. Namun, perekonomian Amerika Serikat diperkirakan akan melambat sebesar 3,0 persen tahun 2015. Hal ini akibat adanya perjanjian untuk melakukan pengetatan anggaran tahun 2015.

Perkembangan Ekonomi Uni Eropa

sebesar 0,1 persen (QtQ). Sedangkan, Perancis mengalami stagnasi dengan tidak mengalami pertumbuhan ekonomi pada triwulan I tahun 2014, dibandingkan triwulan sebelumnya.

Pada triwulan I tahun 2014, indeks harga sektor industri dari keseluruhan industri di kawasan Eropa maupun Uni Eropa mengalami penurunan sebesar 1,6 persen. Sejalan dengan pergerakan indeks harga sektor industri, produksi industri di kawasan Eropa juga mengalami penurunan sebesar 0,1 persen (YoY), dibandingkan pertumbuhan pada triwulan I tahun 2013 sebesar 0,5 persen (YoY). Penurunan sebesar 0,1 persen dalam produksi industri disebabkan pengurangan produksi energi sebesar 11,9 persen, dan konsumsi barang durable sebesar 0,9 persen dibandingkan Maret tahun 2013. Sejalan dengan perlambatan ekonomi kawasan Eropa, Uni Eropa juga mengalami pertumbuhan yang hanya sebesar 0,5 persen (YoY) pada triwulan I tahun 2014, setelah pada triwulan sama pada tahun sebelumnya menguat sebesar 0,9 persen (YoY). Perlambatan pertumbuhan produksi sektor industri di kawasan Uni Eropa diakibatkan oleh penurunan harga produksi energi, dan barang durable sebesar 10,5 persen, dan 0,3 persen dibandingkan Maret tahun 2013.

Perekonomian Eropa secara umum mengalami surplus neraca perdagangan pada Maret tahun 2014. Kawasan Eropa mengalami surplus sebesar EUR 17,1 miliar, menurun dibandingkan Maret tahun 2013 sebesar EUR 21,9 miliar. Pada Maret tahun 2014, Negara-negara Uni Eropa juga mengalami surplus sebesar EUR 3,9 miliar, menurun cukup signifikan dibandingkan Maret 2013 sebesar EUR 14,7 miliar. Sejalan dengan tren positif neraca perdagangan Eropa, volume perdagangan ritel pada Maret tahun 2014 di kawasan Eropa meningkat sebesar 0,9 persen dan 1,6 persen di Uni Eropa dibandingkan Maret tahun 2013. Peningkatan volume perdagangan di kawasan Eropa sebesar 0,9 persen disebabkan oleh kenaikan sektor non makanan sebesar 1,9 persen, bahan bakar kendaraan bermotor sebesar 0,8 persen serta sektor makanan, minum, dan tembakau sebesar 0,3 persen. Sedangkan, peningkatan volume perdagangan Uni Eropa sebesar 1,6 persen diakibatkan oleh sektor non makanan sebesar 3,3 persen, bahan bakar kendaraan bermotor 1,8 persen, serta penurunan sektor makanan, minuman, dan tembakau sebesar 0,1 persen.

investasi rumah tangga Uni Eropa melambat sebesar 7,6 persen, jika dibandingkan triwulan III tahun 2014 tumbuh sebesar 7,8 persen. Tingkat investasi rumah tangga triwulan IV tahun 2013 di kawasan Eropa hanya tumbuh sebesar 8,4 %, melemah dibandingkan triwulan III tahun 2013 sebesar 8,5 persen. Pendapatan riil per kapita di kawasan Eropa triwulan IV tahun 2013 naik sebesar 0,2 persen, sedikit menguat dibandingkan triwulan III tahun 2013 sebesar 0,1 persen. Kenaikan pendapatan riil ini disebabkan oleh menguatnya pendapatan nominal perkapita dibandingkan indeks harga yang naik sebesar 0,1 persen.

Kondisi fiskal di kawasan Eropa maupun Uni Eropa menunjukkan perbaikan. Pada sisi defisit anggaran pemerintah terhadap PDB triwulan IV tahun 2013, defisit anggaran pemerintah terhadap PDB di kawasan Eropa menjadi sebesar 2,6 persen, menurun dibandingkan triwulan III tahun 2013 sebesar 3,1 persen. Selain itu, defisit anggaran pemerintah terhadap PDB di Uni Eropa juga menurun dari triwulan III 2013 sebesar 3,5 persen menjadi 3,1 persen pada triwulan IV 2013. Seiring tren penurunan defisit anggaran pemerintah terhadap PDB, sisi pendapatan pemerintah dan pengeluaran pemerintah juga semakin membaik. Pada triwulan IV tahun 2013, total pendapatan pemerintah sebesar 46,9 persen terhadap PDB, meningkat dibandingkan triwulan III tahun 2013 sebesar 46,8 persen terhadap PDB di kawasan Eropa. Total pengeluaran pemerintah di kawasan Eropa sebesar 45,7 persen terhadap PDB, cenderung menurun dibandingkan triwulan III tahun 2013 yaitu sebesar 49,9 persen. Pada triwulan IV tahun 2013, total pendapatan pemerintah di Uni Eropa sebesar 45,7 persen terhadap PDB, cenderung stabil dibandingkan triwulan sebelumnya. Sedangkan, total pengeluaran pemerintah di Uni Eropa sebesar 48,8 persen terhadap PDB, menurun dibandingkan triwulan III 2013 yaitu sebesar 49,2 persen.

Perbaikan fiskal di kawasan Eropa maupun Uni Eropa diperkuat dengan kondisi tingkat utang terhadap PDB. Pada triwulan IV tahun 2013, di kawasan Euro tingkat utang menurun menjadi sebesar 92,6 persen dari GDP, menurun jika dibandingkan triwulan sebelumnya yang besarnya 92,8 persen. Sejalan dengan penurunan tingkat hutang terhadap PDB di kawasan Eropa, Uni Eropa juga mengalami penurunan tingkat utang sebesar 87,1 persen terhadap PDB menurun dari triwulan III tahun 2013 sebesar 86,8 persen. Pada akhir tahun 2013, Yunani menjadi negara dengan tingkat utang terhadap PDB tertinggi yaitu sebesar 175,1 persen, disusul oleh Italia sebesar 132,6 persen, dan Portugal sebesar 129,0 persen. Sementara itu negara dengan tingkat utang terhadap PDB terendah adalah Estonia sebesar 10,0 persen dan Bulgaria sebesar 18,9 persen.

mengestimasi jumlah tenaga kerja laki-laki maupun perempuan di Uni Eropa sebanyak 25.699 juta orang, dimana 18.913 juta orang berada di kawasan Eropa. Jumlah orang yang menganggur di Uni Eropa turun sebesar 929.000 orang, dan 316.000 di kawasan Eropa jika dibandingkan dengan Maret 2013. Sedangkan, tingkat pengangguran di Uni Eropa pada Maret tahun 2014 sebesar 10,5 persen, menurun dibandingkan Maret tahun 2013 sebesar 10,9 persen. Tingkat pengangguran tertinggi terdapat di Yunani (26,7 persen pada Januari 2014), dan Spanyol (25,3 persen pada Desember 2013). Sementara itu tingkat pengangguran paling rendah adalah Austria (4,9 persen pada Desember 2013), Jerman (5,1 persen pada Desember 2013), dan Luxemburg (6,1 persen pada Desember 2013). Proyeksi IMF terhadap pertumbuhan ekonomi Kawasan Eropa pada April tahun 2014 dikoreksi tumbuh sebesar 0,1 persen menjadi sebesar 1,2 persen pada tahun 2014, dan 1,5 persen pada tahun 2015. Pertumbuhan ekonomi Uni Eropa tahun 2014 berdasarkan proyeksi IMF juga dikoreksi tumbuh sebesar 0,2 persen menjadi sebesar 1,6 tahun 2014. Pada tahun 2015, Pertumbuhan Ekonomi Uni Eropa diproyeksikan tumbuh 0,1 persen menjadi sebesar 1,8 persen tahun 2015.

BOX 1

Krisis Krimea dan Dampaknya bagi Perekonomian Global

Krisis Krimea dipicu oleh tindakan presiden Viktor Yanukovych yang membatalkan kesepakatan dagang antara Ukraina dengan Uni Eropa. Presiden Victor Yanukovych bahkan memutuskan untuk menerima utang dari Rusia sebagai bentuk kompensasi karena pembatalan tersebut. Rusia melakukan pendekatan kepada Ukraina karena hendak membentuk pakta ekonomi pesaing Uni Eropa. Peristiwa tersebut membuat masyarakat wilayah barat yang menginginkan agar Ukraina mendekatkan diri dengan Eropa Barat dan kaum nasionalis, kemudian menggelar demonstrasi. Pada Februari 2014, Ukraina melaksanakan revolusi dan melakukan pemakzulan terhadap presiden Viktor Yanukovych. Kemudian, Ukraina membentuk pemeritahan sementara dibawah pimpinan Yatsenyuk. Namun, Rusia menuduh adanya pendanaan dari Amerika Serikat dan Uni Eropa yang mendukung revolusi, dan pemerintahan Yatsenyuk tidak sah.Amerika Serikat melaksanakan pelarangan visa, dan pemblokiran aset kepada pejabat Rusia yang sedang berada di negara tersebut, dan melakukan pencegahan terhadap warganya yang hendak melakukan bisnis dengan Rusia ataupun Ukraina. Sedangkan, Dewan Uni Eropa memutuskan untuk membekukan dana dan aset dari 18 orang yang diindikasikan melakukan penyalahgunaan dana negara Ukraina atas kekerasan serta pelanggaran HAM seperti yang terjadi selama aksi unjuk rasa menentang pemerintahan. Selain itu, tindakan Rusia tersebut juga mengundang reaksi dari PBB yang telah menyiapkan langkah-langkah damai dengan memfasilitasi upaya dialog antara para pihak yang terlibat di dalam krisis Ukraina. Namun demikian, Rusia menanggapi dengan reaktif melalui berbagai tindakan untuk menunjukkan kekuatan politik dan ekonominya di tataran global.

Dampak Krisis Krimea terhadap perekonomian global terkait dengan posisi Ukraina sebagai salah satu penghasil komoditas eksportir gandum dan jagung terbesar di dunia. Kenaikan harga gandum mencapai 5,9 persen menjadi USD 6,38 per bushel yang merupakan kenaikan tertinggi sejak 28 september 2012. Demikian pula dengan komoditas jagung juga mengalami peningkatan sebesar 4,2 persen menjadi USD 4,82 per bushel atau tertinggi sejak 3 September 2013. Peningkatan harga pada kedua komoditas pangan ini berdampak pada perlambatan tingkat penjualan sebagai upaya menahan harga benih yang menjadi lindung nilai (hedging) terhadap depresiasi nilai tukar. Jika kenaikan harga gandum terjadi terus menerus, maka dalam jangka pendek dapat mempengaruhi harga roti. Selain itu, Ukraina juga memiliki peran penting dalam perdagangan gas alam dengan Rusia dan Eropa. Dimana Rusia menyalurkan 25 persen kebutuhan gas Eropa dan setengah kebutuhannya didistribusikan melalui Ukraina. Dengan adanya konflik yang terus berlangsung, Rusia akan mengurangi aliran gasnya, dan berakibat pada naiknya harga energi gas untuk kebutuhan industri dan rumah tangga bagi mayoritas negara-negara di Eropa Timur dan beberapa negara di Eropa Barat, seperti Jerman dan Perancis.

Perkembangan Ekonomi Asia

Beberapa kawasan dengan perekonomian terbesar mengalami perlambatan akibat dari kombinasi pengurangan stimulus Amerika Serikat, dan pertumbuhan permintaan domestik yang lemah. Perekonomian negara-negara kawasan Asia diperkirakan meningkat pada tahun 2014 dan 2015. Pada April tahun 2014, ADB mengeluarkan proyeksi, pertumbuhan negara-negara berkembang Asia pada tahun 2014 tetap sebesar 6,2 persen. Hal ini disebabkan Tiongkok tumbuh stabil meskipun pada level rendah yang berkelanjutan. Pertumbuhan ekonomi negara-negara di kawasan Asia Timur, Tenggara, dan Tengah cenderung mendatar, meskipun beberapa negara akan moderat dengan pertumbuhan konsumsi, dan investasi lebih lambat. Proyeksi ADB mengenai pertumbuhan negara-negara berkembang di Asia tahun 2015 sebesar 6,4 persen. Hal ini disebabkan pertumbuhan Tiongkok akan kembali sedikit mengalami perlambatan hingga tahun 2015, untuk membangun ekonomi yang lebih berkelanjutan. Kondisi ini mungkin akan mempengaruhi perekonomian di kawasan lain melalui jalur perdagangan internasional, maupun sektor keuangan.

ADB memprediksi pertumbuhan ekonomi di kawasan Asia Timur tetap sebesar 6,7 persen pada tahun 2014 dan 2015. Pertumbuhan perekonomian negara-negara di kawasan Asia Timur diperkirakan akan cenderung mendatar. Kondisi ini disebabkan oleh perbaikan ekspor netto dan permintaan domestik negara-negara industri baru di kawasan ini tertekan akibat pertumbuhan Tiongkok yang moderat. Sementara estimasi pertumbuhan ekonomi di kawasan Asia Selatan mengalami penurunan menjadi sebesar 5,3 persen pada tahun 2014, dari sebelumnya sebesar 5,5 persen. Pada tahun 2015, prediksi pertumbuhan ekonomi di kawasan Asia Selatan tetap sebesar 5,8 persen. Perekonomian India tahun 2014 yang diperkirakan akan pulih karena faktor musim hujan membantu sektor pertanian tumbuh kuat. Akan tetapi, pelemahan dari kenaikan laju inflasi, kebijakan moneter yang ketat, dan fiscal drag turut membayangi pertumbuhan ekonomi di negara tersebut. Sementara itu pertumbuhan ekonomi di negara Bangladesh dan Pakistan diperkirakan melambat.

faktor kekacauan politik di Thailand. Perlambatan perekonomian juga dialami oleh sebagian negara seperti Filipina, Malaysia, dan Singapura. Perlambatan produksi industri, pertumbuhan moderat penjualan ritel, serta ekspor menjadi faktor determinan bagi perekonomian negara-negara di kawasan Asia Tenggara.

Perekonomian Tiongkok

Kondisi perekonomian Tiongkok pada awal tahun 2014 kembali mengalami perlambatan. Sepanjang triwulan I tahun 2014, pertumbuhan ekonomi Tiongkok sebesar 7,4 persen (QtQ) yang merupakan laju pertumbuhan paling lambat dalam 18 bulan terakhir. Kondisi ini menurun dibandingkan periode sebelumnya yang tumbuh sebesar 7,7 persen (QtQ). Kondisi perekonomian yang terus melambat berdampak pada tingkat pertumbuhan ekonomi Tiongkok diperkirakan hanya tumbuh 7,3 persen, atau paling lambat dalam 24 tahun terakhir. Perlambatan ini merupakan dampak dari reformasi struktural yang telah dijalankan oleh pemerintah Tiongkok dan upaya mengurangi risiko keuangan untuk mengatasi ketidakseimbangan, sebagai akibat model pertumbuhan yang didorong investasi dan kredit. Presiden Xi Jinping mengatakan dalam jangka pendek, Tiongkok akan mengorbankan pertumbuhan ekonominya. Menurutnya, Tiongkok sedang memprioritaskan kestabilan ekonomi dibandingkan pertumbuhan yang cepat. Tiongkok akan mengurangi ketergantungan pertumbuhan pada kinerja ekspor dan investasi, serta lebih fokus pada target belanja konsumen dalam negeri.

Perubahan fundamental ekonomi Tiongkok perlu ditopang oleh transformasi birokrasi, pengurangan polusi khususnya di sektor industri, dan mendorong

market driven economy. Setelah enam bulan melaksanakan reformasi, upaya transformasi birokrasi yang telah dilaksanakan diantaranya adalah pengurangan monopoli negara dalam perekonomian dan pencabutan jaminan pemerintah bagi BUMN yang diharapkan dapat meningkatkan daya saing, termasuk dengan perusahaan swasta asing. Upaya pembaharuan seperti peninjauan kembali wewenang administrasi pemerintah pusat dan penyederhanaan tata cara pendaftaran badan usaha ikut mendorong peran sektor swasta. Pemerintah Tiongkok juga telah membebaskan suku bunga perbankan, dan mencabut larangan investasi asing di saham Tiongkok, hal ini memungkinkan investasi swasta dalam perbankan dan saham lintas-perbatasan antara Tiongkok dan Hong Kong, serta memudahkan persetujuan untuk akuisisi baik di luar negeri maupun dalam negeri, merger dan pengambilalihan. Selain itu, upaya perlindungan hak milik pribadi seperti sistem registrasi tempat tinggal, dan hak kepemilikan atas tanah semakin mendorong reformasi besar di Tiongkok.

rumah kaca terbesar di dunia. Pada tahun 2013, Tiongkok mencatat level polusi udara tertinggi selama 52 tahun. Biaya yang harus dikeluarkan Tiongkok kurang lebih sebesar 1,75 miliar Yuan antara tahun 2013 hingga tahun 2017. Tiongkok menetapkan target yang ambisius untuk menciptakan udara bersih dan memerintahkan kota-kota untuk mengurangi emisi gas beracun hingga 25 persen dalam tiga tahun ke depan. Meski demikian, tampaknya hal ini masih menjadi tantangan berat karena batubara, salah satu penyebab terbesar polusi udara, masih menjadi pilihan utama untuk pembangunan yang cepat dan murah. Selain itu, upaya pemerintah Tiongkok untuk mengatasi kelebihan kapasitas pabrik dan pengurangan pencemaran lingkungan seperti pengalihan kepemilikan perusahaan milik negara ke sektor swasta juga belum menampakkan hasil yang nyata.

Perlambatan pertumbuhan ekonomi Tiongkok pada triwulanan I tahun 2014 akibat reformasi struktural tidak menyebabkan kinerja neraca perdagangan mereka memburuk. Perdagangan Tiongkok hingga April tahun 2014 mencapai surplus sebesar USD 18,46 miliar. Ekspor dan impor Tiongkok naik tipis pada April, kembali rebound dari penurunan tajam di bulan sebelumnya. Pada bulan April tahun 2014, Administrasi Umum Bea Cukai Tiongkok melaporkan ekspor naik 0,9 persen menjadi USD 188,54 miliar (YoY). Sementara itu, impor naik 0,8 persen menjadi USD 170,09 miliar (YoY). Kondisi ini menguat dibandingkan ekspor bulan Maret tahun 2014 menurun sebesar 6,6 persen (YoY) menjadi USD 170,1 miliar. Begitu pula, kinerja impor pada Maret tahun 2014 menurun 11,3 persen (YoY) menjadi USD 162,4 miliar. Kinerja perdagangan internasional Tiongkok yang semakin membaik, diikuti apresiasi nilai mata uang Yuan. Mata uang Yuan menguat sebesar 0,32 persen menjadi 6,2265 per USD hingga akhir pekan pertama Mei tahun 2014.

Aktivitas manufaktur Tiongkok pada bulan April kembali turun, setelah terjadi penguatan tiga bulan berturut-turut hingga Maret 2014. Pada bulan April tahun 2014, data HSBC menunjukkan PMI sedikit penurunan menjadi 48,1 dari sebesar 48,3 pada Maret tahun 2014. Hal ini disebabkan sektor properti masih lesu dan efek keberlanjutan dari reformasi struktural pemerintah. Beberapa upaya pemerintah untuk meredam perlambatan diantaranya adalah mempercepat proyek infrastruktur berupa pembangunan jalur rel kereta api, rumah murah, dan pemangkasan pajak untuk perusahaan skala kecil. Pada kesempatan yang sama, bank sentral Tiongkok juga memangkas persyaratan rasio cadangan untuk bank di pedesaan.

Sementara itu, pada April tahun 2014 IMF mempertahankan proyeksi pertumbuhan ekonomi Tiongkok pada tahun 2014 sebesar 7,5 persen. Pada April tahun 2014, pertumbuhan ekonomi Tiongkok tahun 2015 proyeksi IMF juga tidak berubah yaitu sebesar 7,3 persen. Asian Economic Integration Monitor

persen. Sedangkan ADB memproyeksi pertumbuhan ekonomi Tiongkok lebih rendah tahun 2015 sebesar 7,3 persen. Pemerintah Tiongkok percaya bahwa dengan mempertahankan target 7,5 persen akan menciptakan lebih banyak lapangan pekerjaan, menciptakan lebih banyak ruang reformasi, dan mencegah pemerintah daerah mengejar tingkat pertumbuhan yang tinggi. Selain itu, pemerintah telah berjanji untuk memberikan penekanan yang lebih kuat pada kinerja pejabat lokal atas tingkat pinjaman, pembangunan infrastruktur, peningkatan kesejahteraan, dan perbaikan kondisi lingkungan.

Perekonomian Jepang

Perekonomian Jepang mengalami stagnasi sejak tahun 1992. Sementara, periode waktu tahun 1993 hingga 2012, pertumbuhan riil Jepang rata-rata hanya 0,8 persen (YoY). Perekonomian Jepang yang terus stagnan mendorong pemerintah di bawah Perdana Menteri (PM) Jepang, Shinzo Abe telah mencanangkan kebijakan baru yang dikenal sebagai Abenomics. Sejak awal tahun 2013, Jepang memberlakukan perubahan rezim moneter, yaitu bank sentral Jepang menetapkan target inflasi sebesar dua persen. Pemerintah Shinzo Abe mendukung perubahan ini dengan kebijakan fiskal dan reformasi struktural. Kebijakan fiskal yang dilaksanakan pemerintah Jepang yaitu menaikkan pajak penjualan menjadi delapan persen pada bulan April 2014. Sedangkan, kebijakan reformasi struktural yang dilakukan pemerintah Jepang salah satunya, merelaksasi kekakuan pasar tenaga kerja. Selama tahun 2013, kebijakan Abenomics memiliki dampak pada pertumbuhan ekonomi Jepang, berakhirnya deflasi dan meningkatnya ekspektasi inflasi jangka panjang. Untuk pertama kali dalam enam tahun, pemerintah Jepang secara jelas menyatakan bahwa perekonomian nasional negara tersebut mulai

pulih. Pertumbuhan ekonomi Jepang pada tahun sebesar ,7 persen,

meningkat dari tahun 2012 yang sebesar 1,4 persen.

berdasarkan pertumbuhan ekonomi secara tahunan. Seiring dengan kenaikan pertumbuhan ekonomi Jepang, tingkat pengangguran juga mengalami penurunan. Tingkat pengangguran Jepang pada bulan Maret tahun 2014 sebesar 3,6 persen (MtM), terendah dalam enam tahun lebih terakhir. Pengangguran Jepang pada maret 2014 cenderung menurun dibandingkan bulan Februari tahun 2014 sebesar 4,3 persen (MtM). Pada Maret tahun 2014, jumlah pengangguran secara tahunan menurun sebesar 12,1 persen (YoY) atau menjadi sebesar 2,46 juta orang dibandingkan Maret tahun 2013.

Pengeluaran konsumen yang meningkat signifikan, juga menyebabkan indeks harga konsumen (IHK) pada Maret tahun 2014 mencapai 1,6 persen (YoY). Hal ini merupakan pencapaian besar bagi pemerintah Jepang, dan menandai penguatan kinerja perekonomian Jepang telah keluar dari jerat deflasi. Tingkat inflasi Jepang kali ini juga tercatat sebagai yang tertinggi dalam lima tahun lebih. Pencapaian tingkat inflasi ini juga dinilai sebagai langkah semakin dekat menuju target ambisius pemerintah Jepang yang ingin merangsang perekonomiannya, dengan inflasi sebesar 2 persen. Namun, peningkatan pengeluaran konsumen yang signifikan akan berpotensi penurunan yang besar pula. Pada April tahun 2014, perekonomian Jepang mulai berkontraksi karena konsumen membatasi pengeluaran setelah kenaikan tarif pajak penjualan. Penjualan otomotif dan bir di Jepang menurun sebesar 12 persen (MtM), serta 20 persen (MtM). Jika kondisi ini terus berlanjut, akan ada implikasi negatif dan semakin menekan konsumsi rumah tangga.

Pada Maret tahun 2014, Jepang mengalami defisit perdagangan terburuk, karena pertumbuhan ekspor melambat ke level terendah dalam setahun. Hal ini menunjukkan momentum ekonomi cepat hilang, dan kenaikan pajak penjualan mengakibatkan lebih banyak tekanan terhadap pertumbuhan. Defisit perdagangan Jepang mencapai rekor 13,75 triliun yen atau USD134,45 miliar (YoY) untuk tahun fiskal yang berakhir bulan Maret. Kondisi neraca perdagangan Jepang pada Maret 2014 merupakan defisit terburuk sejak tahun 1970an. Publikasi Departemen Keuangan Jepang menunjukkan ekspor hanya naik 1,8 persen (YoY) pada Maret tahun 2014, dibandingkan Maret tahun 2013. Sebaliknya, pada Februari tahun 2014 ekspor Jepang dapat meningkat hingga sebesar 9,8 persen (YoY). Secara umum, volume ekspor Jepang pada Maret 2014 naik sebesar 0,6 persen (YoY), namun menurun 0,2 persen (QtQ) dibandingkan triwulan IV tahun 2013.

tenaga nuklir pasca gempa, dan tsunami pada Maret tahun 2011. Pada Maret tahun 2014, impor Liquefied Petroleum Gas (LPG), dan Liquefied Natural Gas (LNG) Jepang meningkat sebesar 8,0 persen, dan 4,0 persen, dibandingkan bulan yang sama pada tahun sebelumnya. Seiring dengan penguatan ekspor, volume impor Jepang pada Maret 2014 mengalami kenaikan secara tahunan sebesar 2,4 persen (YoY). Secara triwulanan, volume impor Jepang juga mengalami kenaikan sebesar 4,5 persen, dibandingkan triwulan sebelumnya.

Pada April tahun 2014, IMF menurunkan proyeksi pertumbuhan ekonomi Jepang pada tahun 2014 dari 1,7 persen menjadi 1,4 persen. Namun, proyeksi pertumbuhan Jepang pada tahun 2015 dari IMF tetap sebesar 1,0 persen. IMF memperkirakan pertumbuhan ekonomi tahun 2014 cenderung moderat, dan Jepang akan menghadapi risiko fiskal jangka menengah disebabkan kombinasi besarnya obligasi pemerintah, serta tidak ada rencana penyesuaian ekonomi jangka menengah. IMF mengingatkan upaya Perdana Menteri (PM) Shinzo Abe untuk membangkitkan perekonomian lewat kebijakan-kebijakan yang telah dilakukan belum selesai. Perekonomian Jepang masih akan menghadapi permasalahan kenaikan harga, inflasi tetap rendah, dan kenaikan upah yang masih lamban. Sementara itu ADB juga menurunkan estimasi pertumbuhan ekonomi Jepang pada 2014 menjadi 1,3 persen, setelah sebelumnya diprediksikan 1,6 persen. Sedangkan, proyeksi ADB pertumbuhan ekonomi Jepang tahun 2015 sebesar 1,3 persen. Depresiasi Yen akan meredam prospek pertumbuhan, karena pelemahan ekspor menyebabkan Jepang kehilangan daya saing khususnya mengenai market share. ADB menyatakan skeptisisme pasar atas keberhasilan reformasi struktural, stimulus fiskal, dan moneter yang sudah dilakukan bisa menggagalkan upaya untuk menghidupkan kembali perekonomian Jepang.

Perekonomian Singapura

terhadap pertumbuhan PDB riil pada triwulan I tahun 2014, sektor manufaktur serta sektor perdagangan retail dan grosir menjadi penyumbang terbesar yaitu 1,8 persen dan 1,0 persen dari 4,9 persen pertumbuhan.

Sektor manufaktur Singapura mengalami kenaikan sebesar 9,8 persen (YoY), dibandingkan triwulan IV tahun 2013 hanya naik sebesar 7,0 persen (YoY). Percepatan fase ekspansi di sektor manufaktur ini disebabkan kenaikan tajam output produksi biomedikal, pertumbuhan yang semakin kuat dari output produksi kimia dasar, dan rekayasa transportasi. Secara triwulanan, pertumbuhan sektor manufaktur Singapura naik sebesar 0,6 persen (MtM), melemah dibandingkan triwulan IV tahun 2013 naik sebesar 10,6 persen (MtM). Sebaliknya, pertumbuhan sektor konstruksi Singapura pada triwulan I tahun 2014 mengalami kecenderungan melemah. Pertumbuhan sektor konstruksi naik sebesar 6,7 persen (YoY), dibandingkan triwulan IV tahun 2013 tumbuh sebesar 7,3 persen. Pertumbuhan sektor konstruksi yang cenderung moderat diakibatkan oleh aktivitas konstruksi sektor swasta yang cenderung melemah.

Produksi sektor perdagangan ritel dan grosir pada triwulan I tahun 2014, tumbuh sebesar 5,4 persen (YoY), cenderung melambat dibandingkan produksi triwulan sebelumnya sebesar 6,4 persen (YoY). Pelemahan di sektor ini disebabkan oleh melambatnya pertumbuhan perdagangan grosir. Pertumbuhan sektor perdagangan ritel dan grosir 0,6 persen (QtQ), menurun tajam dibandingkan produksi triwulan IV tahun 2013 tumbuh sebesar 7,7 persen (QtQ). Seiring dengan perlambatan di sektor perdagangan ritel dan grosir, sektor asuransi dan keuangan secara tahunan tumbuh sebesar 5,4 persen (YoY), cenderung melambat dibandingkan triwulan sebelumnya tumbuh hingga 10,5 persen (YoY). Secara triwulanan, pertumbuhan sektor asuransi dan keuangan melambat tajam sebesar 3,5 persen (QtQ) dari pertumbuhan triwulan IV tahun 2013 sebesar 26 persen (QtQ). Sedangkan, laju pertumbuhan sektor bisnis jasa moderat sebesar 3,4 persen (YoY), dibandingkan triwulan sebelumnya tumbuh sebesar 4,3 persen (YoY). Pertumbuhan di sektor bisnis jasa yang cenderung menurun disebabkan perlambatan di segmen real estate. Berdasarkan basis triwulanan, pada triwulan I tahun 2014 sektor bisnis jasa mengalami kontraksi sebesar 1,3 persen (YoY), dibandingkan triwulan IV tahun 2013 tumbuh sebesar 5,4 persen.

MH 370 pada Maret tahun 2014. Jumlah wisatawan asal Tiongkok mencapai lebih dari 20 persen dari total wisatawan mancanegara yang berkunjung ke Singapura. Kemudian, pada bulan Januari hingga Maret 2014 tidak terdapat acara internasional dengan skala besar di Singapura seperti lomba balap Formula 1. Seiring dengan tren negatif sektor pariwisata Singapura, pertumbuhan sektor akomodasi dan jasa makanan serta sektor industri lainnya juga mengalami perlambatan. Pertumbuhan sektor akomodasi dan jasa makanan Singapura cenderung melambat hanya sebesar 0,9 persen (YoY), dibandingkan triwulan IV tahun 2014 sebesar tumbuh 3,4 persen (YoY). Sektor akomodasi dan jasa makanan secara triwulanan terkontraksi sebesar 3,1 persen (QtQ), meneruskan tren negatif triwulan IV tahun 2013 terkontraksi 0,3 persen (QtQ). Sebaliknya, pertumbuhan sektor industri jasa lainnya pada triwulan I tahun 2014 meningkat sebesar 3,2 persen, dibandingkan pertumbuhan triwulan IV tahun 2013 sebesar 1,2 persen. Pertumbuhan industri jasa lainnya didukung oleh seni, rekreasi, dan hiburan, serta pendidikan, kesehatan, dan layanan sosial. Pada triwulan I tahun 2014, sektor industri jasa lainnya secara triwulanan tumbuh sebesar 2,8 persen (QtQ), melambat dibandingkan triwulanan IV tahun 2014 sebesar 3,0 persen. Isu ekonomi yang sedang berkembang di Singapura saat ini adalah pemerintah Singapura terus memperketat masuknya tenaga kerja asing, di tengah ketidakpuasan di kalangan masyarakat Singapura atas besarnya kehadiran asing di negara kota kecil itu. Pada tahun 2013, jumlah penduduk Singapura sebesar 5,4 juta orang. Sementara itu, hanya 3,84 juta orang yang merupakan warga negara dan penduduk tetap Singapura. Berdasarkan kajian dari pemerintah Singapura, pertumbuhan jumlah penduduk pada tahun 2030 hingga sebesar 30,0 persen atau sebesar 6,9 juta penduduk, di mana jumlah warga negara asing diperkirakan mencapai hampir 50,0 persen dari seluruh jumlah populasi negara tersebut. Kondisi ini menimbulkan protes ribuan warga dalam menanggapi hasil kajian pemerintah tersebut. Pihak berwenang secara bertahap melakukan berbagai langkah-langkah untuk memperketat arus masuk pekerja asing, termasuk kebijakan baru yang diumumkan pada bulan September tahun 2013 yang mengharuskan perusahaan untuk menunjukkan bukti mereka pertama kali mencoba untuk merekrut warga lokal sebelum mempekerjakan pekerja profesional asing.

persen (QtQ), termasuk salah satu yang terendah di dunia. Kenaikan tingkat pengangguran didorong sentimen negatif pasar akibat angkatan kerja tidak menyediakan keterampilan yang mencukupi bagi kebutuhan dunia bisnis, sehingga terjadi ketidaksesuaian. Pengamat juga berpendapat kenaikan tingkat pengangguran Singapura juga disebabkan perubahan kebijakan pemerintah. Pemerintah Singapura mencanangkan Personal Data Protection Act. Undang-undang ini bertujuan perlindungan data pribadi konsumen terhadap penyalahgunaan melalui pengaturan manajemen, dan pengolahan data pribadi yang tepat. Pelaksanaan undang-undang ini diharapkan dapat meningkatkan keunggulan dan daya saing bisnis di Singapura. Implementasi dari undang-undang ini menyebabkan perusahaan harus menyesuaikan pekerja mereka memenuhi standar tertentu. Dengan demikian, perusahaan melakukan pemangkasan jumlah pekerja dari total pekerja yang dimiliki sebelumnya.

IMF pada April 2014 memproyeksi pertumbuhan ekonomi Singapura pada tahun 2014 sebesar 3,6 persen. Untuk pertumbuhan ekonomi Singapura tahun 2015 proyeksi IMF juga tidak berubah yaitu sebesar 3,6 persen. Dalam publikasi Asian Development Outlook 2014, ADB memperkirakan pertumbuhan ekonomi Singapura pada tahun 2014 sebesar 3,9 persen. Sedangkan memproyeksi pertumbuhan ekonomi Singapura lebih tinggi tahun 2015 sebesar 4,1 persen. PDB akan terus tumbuh dengan kecepatan yang moderat pada tahun 2014 dan 2015. Perekonomian yang sangat bergantung pada perdagangan ini akan mendapat keuntungan dari pemulihan ekonomi global, namun restrukturisasi ekonomi dalam negeri akan membebani pertumbuhan. Pengetatan pasar tenaga kerja juga akan memberi tekanan yang lebih besar terhadap inflasi. Kebijakan ekonomi dan makroprudensial harus dikalibrasi serta ditargetkan untuk mendukung transisi menuju pertumbuhan dengan produktivitas tinggi. Seperti halnya IMF dan ADB, Kementerian Perindustrian dan Perdagangan Singapura memperkirakan tahun 2014 negara tersebut akan mengalami pertumbuhan ekonomi yang cenderung moderat. Seiring dengan pemulihan bertahap ekonomi global, sektor yang berorientasi eksternal seperti manufaktur dan perdagangan ritel cenderung untuk memberi dukungan terhadap pertumbuhan. Sementara, sektor yang berorientasi domestik seperti bisnis jasa juga diharapkan tetap stabil. Namun, ketatnya pasar tenaga kerja diperkirakan akan membebani pertumbuhan di beberapa sektor padat karya. Dengan demikian, pemerintah Singapura akan menjaga pertumbuhan ekonomi pada level 2,0 hingga 4,0 persen.

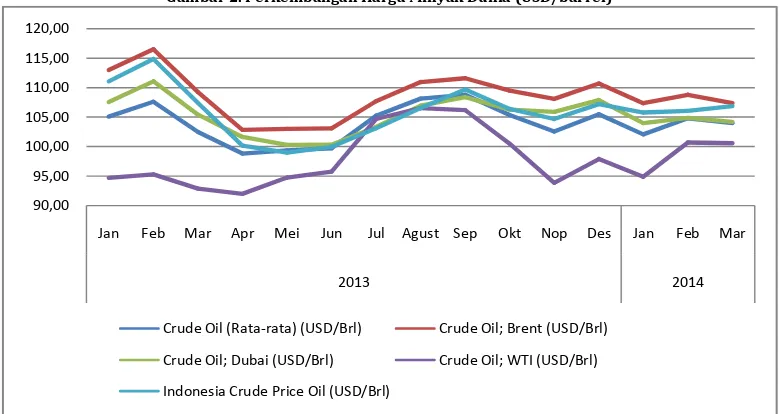

Perkembangan Harga Minyak Mentah Dunia

triwulanan IV tahun 2013 yang mencapai USD 104,5 per barel. Selanjutnya, pergerakan harga minyak mentah Brent pada triwulan I tahun 2014 mengalami penurunan menjadi USD 107,9 barel dibandingkan triwulan IV tahun 2013 sebesar USD 109,4 per barel. Penurunan juga terjadi pada harga minyak mentah Dubai dengan harga sebesar USD 104,4 per barel pada triwulan I tahun 2014 dibandingkan harga pada triwulanan IV tahun 2013 yang mencapai USD 106,7 per barel. Sebaliknya, harga minyak mentah WTI pada triwulan I tahun 2014 cenderung meningkat dibandingkan harga minyak mentah WTI triwulan sebelumnya. Harga minyak mentah WTI pada triwulan I tahun 2014 sebesar USD 98,7 per barel atau meningkat dibandingkan harga minyak mentah Dubai pada triwulan IV tahun 2013 sebesar USD 97,4 per barel.

Tabel 3. Perkembangan Harga Minyak Dunia (USD/barel)

Rata-rata Triwulanan Rata-rata Bulanan Harga Minyak Mentah Dunia 2013 2014 2014

Q3 Q4 Q1 Jan Feb Mar

Sumber: Pink Sheet World Bank, Kementerian ESDM

berdasarkan publikasi IEA dan OPEC bulan April tahun 2014, hanya meningkat sekitar 0,01 juta barel per hari dibanding dengan proyeksi pada bulan sebelumnya. Rusia adalah produsen minyak bumi terbesar ketiga di dunia (setelah Arab Saudi dan Amerika Serikat) dengan rata-rata produksi sebesar 10,5 juta barel per hari hingga September 2013. Rusia juga merupakan produsen terbesar kedua gas alam pada tahun 2012 (kedua setelah Amerika Serikat). Oleh karena itu, memanasnya krisis Ukraina serta sanksi negara-negara Uni Eropa dan Amerika Serikat terhadap Rusia dapat memicu kenaikan harga minyak. Di kawasan Asia Pasifik, kenaikan harga minyak mentah selain disebabkan oleh faktor-faktor tersebut, juga dipengaruhi oleh peningkatan permintaan minyak di India yang tumbuh 2,5 persen khususnya LPG dan gasoline.

Seiring dengan fluktuasi harga minyak dunia, harga minyak dalam negeri yaitu

Indonesia Crude Oil Price (ICP) pada triwulan I tahun 2014 cenderung volatile. Pada triwulan I tahun 2014, ICP mencapai USD 106,5 per barel atau lebih tinggi USD 0,4 per barel dibandingkan dengan ICP triwulan IV tahun 2013. Selanjutnya, harga minyak ICP pada bulan Januari tahun 2014 sempat mengalami penurunan sebesar USD 1,4 per barel menjadi sebesar USD 105,8 per barel. Meskipun harga minyak ICP hingga maret tahun 2014 justru mengalami peningkatan sebesar USD 1,1 per barel atau menjadi sebesar USD 106,9 per barel. Fluktuasi harga minyak ICP disebabkan oleh isu geopolitik krisis Ukraina, serta penurunan permintaan minyak Tiongkok dan minyak jenis direct burning untuk pembangkit listrik Jepang.

Gambar 2. Perkembangan Harga Minyak Dunia (USD/barrel)

Sumber: Pink Sheet World Bank, Kementerian ESDM 90,00

95,00 100,00 105,00 110,00 115,00 120,00

Jan Feb Mar Apr Mei Jun Jul Agust Sep Okt Nop Des Jan Feb Mar

2013 2014

Crude Oil (Rata-rata) (USD/Brl) Crude Oil; Brent (USD/Brl)

Crude Oil; Dubai (USD/Brl) Crude Oil; WTI (USD/Brl)

Perekonomian Indonesia melambat pada triwulan I tahun 2014 dengan pertumbuhan sebesar 5,2 persen (YoY).

Neraca Pembayaran Indonesia (NPI) pada triwulan I tahun 2014 surplus sebesar USD 2,1 miliar

Pada triwulan pertama tahun 2014, ekonomi Indonesia kembali mengalami perlambatan. Perekonomian global yang masih mengalami perlambatan menjadi salah satu penyebab semakin melambatnya ekonomi Indonesia. Di dalam negeri, bencana alam yang terjadi pada awal tahun menekan produktivitas ekonomi Indonesia. Selain itu, penerapan Undang-Undang Mineral dan Batu Bara yang melarang ekspor bahan mentah juga turut mempengaruhi ekonomi Indonesia. Diperkirakan pelarangan tersebut akan berdampak negatif terhadap perdagangan bersih sebesar USD 12,5 miliar dan menurunnya penerimaan fiskal (dari royalti, pajak ekspor, dan pajak penghasilan) sejumlah USD 6,5 miliar selama tiga tahun terhitung mulai dari tahun 2014. UU Minerba diperkirakan akan menekan ekonomi Indonesia sampai beberapa bulan ke depan karena pembangunan pabrik pengolahan (smelter) yang diperlukan membutuhkan waktu hingga 2-3 tahun. Di sisi lain, pengaruh pemilihan umum untuk mendorong perekonomian juga tidak terlalu besar. Hal ini karena pada triwulan pertama, biaya pemilu hanya ditujukan untuk kampanye, sementara pelaksanaan pemilu terjadi pada 9 April 2014. Jumlah partai peserta pemilu sebanyak 12 partai juga tidak sebanyak peserta pemilu pada tahun-tahun sebelumnya sehingga dampak pemilu terhadap perekonomian tidak terlalu besar. Pemilihan umum yang dilaksanakan tahun ini juga masih berdampak pada belum kembali normalnya minat investasi. Para investor masih melihat siapa kandidat yang akan keluar sebagai pemenang dalam pemilu presiden.

PERKEMBANGAN EKONOMI INDONESIA

Pertumbuhan Ekonomi Indonesia

Perekonomian Indonesia melambat pada triwulan I tahun 2014 dengan pertumbuhan sebesar 5,2 persen (YoY). Pada triwulan I tahun 2013, ekonomi Indonesia mampu tumbuh sebesar 6,0 persen (YoY). Perlambatan ekonomi Indonesia terutama disebabkan oleh bencana alam yang mengakibatkan gagal panen, gangguan operasi produksi di beberapa sumur minyak, dan adanya kebijakan komoditas bijih besi yang dilarang dijual ke luar negeri. Sementara itu dari sisi pengeluaran, pertumbuhan ekonomi tertekan oleh laju pertumbuhan ekspor dan impor yang menurun akibat turunnya nilai ekspor migas dan nonmigas yang merupakan dampak diberlakukannya PP No. 1 Tahun 2014, nilai ekspor Indonesia ke Tiongkok dan ekspor nonmigas ke Jepang menurun, serta turunnya rata-rata pengeluaran dan jumlah penduduk Indonesia ke luar negeri mengakibatkan impor jasa menurun.

(YoY). Pertumbuhan ini didorong oleh pertumbuhan yang tinggi pada angkutan rel sebagai dampak penambahan rute baru pada kereta api non Jabodetabek, pertumbuhan angkutan laut sebagai akibat mulai efektifnya azas cabotage yang memberi hak untuk beroperasi secara komersial di dalam suatu negara hanya kepada perusahaan angkutan dari negara itu sendiri secara eksklusif, dan peningkatan jumlah pelanggan telepon seluler dan layanan data serta internet.

Tabel 4. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan I Tahun 2014 Menurut Lapangan Usaha (YoY)

Sumber: Badan Pusat Statistik

Pertumbuhan sektor jasa yang besarnya 5,8 persen (YoY) pada triwulan I tahun 2014 melambat dibandingkan dengan pertumbuhan sektor jasa pada triwulan I tahun 2013. Pertumbuhan sektor jasa didorong oleh meningkatnya jumlah kendaraan yang diperbaiki terutama akibat musibah banjir. Sementara itu, pada triwulan I tahun 2014 pertumbuhan sektor industri pengolahan hanya mampu tumbuh 5,2 persen (YoY) atau melambat 0,8 persen dibandingkan dengan pertumbuhan pada triwulan I tahun 2013, akibat penurunan subsektor pupuk, kimia, dan barang dari karet yang besarnya 0,1 persen (YoY) akibat terbatasnya pasokan pulp serat panjang pada industri nonmigas, serta subsektor gas alam cair yang besarnya 4,4 persen (YoY) sebagai dampak penurunan produksi gas dari Kilang LNG Arun dan Kilang LNG Bontang pada industri migas. Sektor perdagangan, hotel, dan restoran juga mengalami perlambatan dengan hanya tumbuh sebesar 4,6 persen (YoY). Perlambatan juga terjadi pada sektor pertanian, peternakan, kehutanan, dan perikanan yang tumbuh 3,3 persen (YoY) pada triwulan I tahun 2014, sementara pada triwulan I tahun 2013 sektor pertanian, peternakan, kehutanan, dan perikanan hanya mampu tumbuh 3,7 persen (YoY).

Gambar 3. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan I Tahun 2014 Menurut Lapangan Usaha (YoY)

Sumber: Badan Pusat Statistik

Sektor pertambangan dan penggalian yang tumbuh -0,4 persen (YoY) pada triwulan I tahun 2014 menurun dibandingkan dengan triwulan I tahun 2013 yang hanya mampu tumbuh 0,1 persen (YoY) akibat diberlakukannya PP No. 1 Tahun 2014. Pertumbuhan pertambangan minyak dan gas bumi sebesar -2,1 persen (YoY) serta pertumbuhan pertambangan bukan minyak sebesar -0,7 persen (YoY)

menekan laju pertumbuhan pertambangan dan penggalian. Penurunan kinerja Subsektor Minyak dan Gas Bumi akibat gangguan operasi produksi pada Pertamina Hulu Energi West Madura Offshore (PHE WMO) dan JOB Pertamina PetroTiongkok East Java (PPEJ). Sementara itu, pertambangan non migas mengalami kontraksi, sebagai dampak diberlakukannya PP No I/2014 dan Permen ESDM No 1/2014, di antaranya mengatur ekspor bahan tambang yang belum dimurnikan dan larangan bagi perusahaan tambang di Indonesia untuk mengekspor bahan tambang mentah.

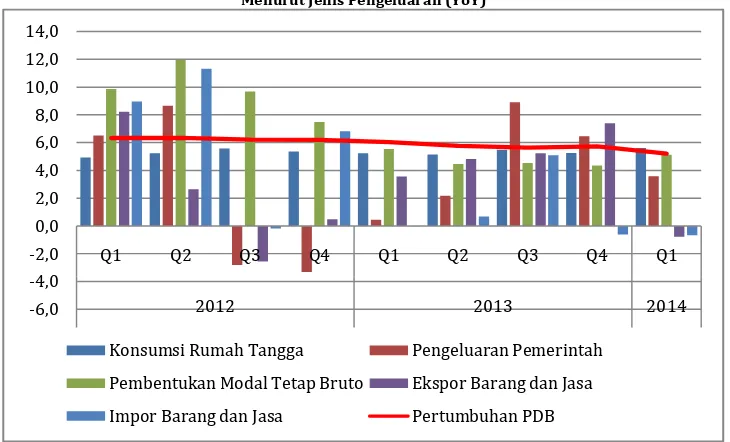

Dari sisi pengeluaran, pertumbuhan ekonomi Indonesia pada triwulan I tahun 2014 masih ditopang oleh pengeluaran untuk konsumsi, khususnya konsumsi rumah tangga yang tumbuh 5,6 persen (YoY), meningkat dibandingkan pengeluaran konsumsi rumah tangga triwulan I tahun 2013 yang tumbuh 5,2 persen (YoY). Pengeluaran konsumsi rumah tangga untuk makanan tumbuh 4,5 persen (YoY), sementara untuk bukan makanan tumbuh 6,5 persen (YoY). Pertumbuhan pengeluaran konsumsi bukan makanan didorong oleh konsumsi kampanye pemilihan umum legislatif yang diikuti oleh 231.798 calon anggota legislatif pada awal bulan April 2014. Sementara konsumsi pemerintah tumbuh 3,6 persen (YoY) atau lebih tinggi dibandingkan dengan konsumsi pemerintah pada triwulan I tahun 2013 yang besarnya 0,4 persen (YoY).

Tabel 5. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan I Tahun 2014 (persen) Menurut Jenis Pengeluaran (YoY)

Sumber: Badan Pusat Statistik, 2014

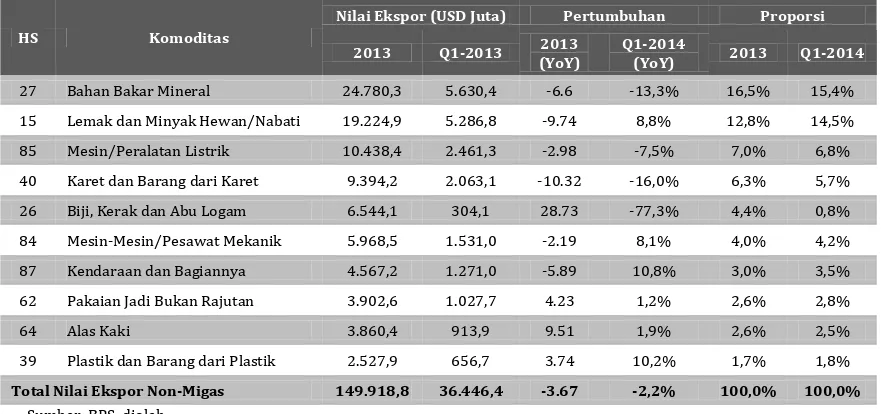

lebih rendah dibandingkan triwulan I tahun 2013 yang pertumbuhannya mencapai 3,6 persen (YoY). Pelarangan ekspor bahan mentah tambang mineral dan batubara dengan diberlakukannya PP No. 1 Tahun 2014 menghambat ekspor barang Indonesia yang terlihat dari pertumbuhan komoditas utama nonmigas yang turun seperti bahan bakar mineral (-13,3 persen); serta bijih, kerak, dan abu logam (-77,3 persen). Di samping itu, ekspor jasa juga melambat karena penurunan rata-rata pengeluaran dalam US$ sebesar 11,3 persen. Sama dengan ekspor, pertumbuhan impor barang dan jasa hanya sebesar -0,7 persen (YoY) atau menurun dibandingkan triwulan I tahun 2013 sebesar 0,0 persen (YoY). Impor barang menurun 0,3 persen dan impor jasa menurun 2,0 persen dibandingkan triwulan yang sama tahun sebelumnya.

Gambar 4. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan I Tahun 2014 (persen) Menurut Jenis Pengeluaran (YoY)

Sumber: Badan Pusat Statistik, 2014

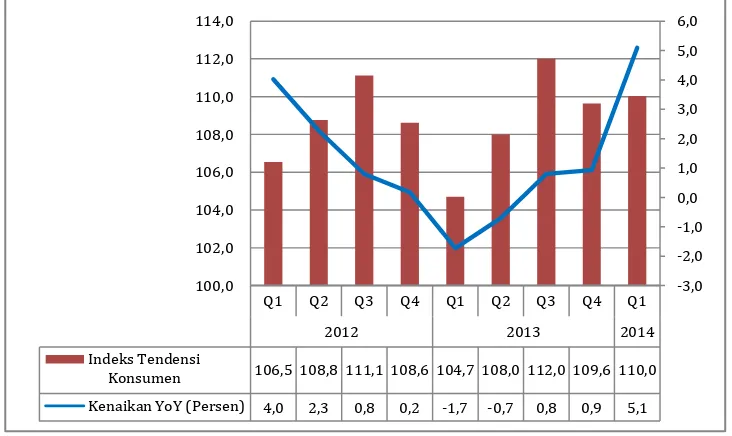

Indeks Tendensi Konsumen

Pada triwulan I tahun 2014, pertumbuhan ITK mencapai 5,1 persen (YoY). Pertumbuhan ini merupakan yang tertinggi dibandingkan dengan triwulan-triwulan sebelumnya. Pertumbuhan ITK pada triwulan-triwulan I tahun 2013 bahkan menurun 1,7 persen (YoY).

Tabel 6. Indeks Tendensi Konsumen Triwulan I Tahun 2012-Triwulan I Tahun 2014 Menurut Sektor dan Variabel Pembentuknya

Variabel Pembentuk

2012 2013 2014

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

Pendapatan rumah tangga 107,4 108,5 111,1 106,4 106,0 109,3 112,1 110,8 108,8 Pengaruh inflasi terhadap konsumsi makanan sehari-hari 111,6 113,1 114,5 118,4 105,4 108,0 109,7 108,3 110,4 Tingkat konsumsi beberapa komoditi makanan (daging,

ikan, susu, buah-buahan, dll) dan bukan makanan (pakaian, perumahan, pendidikan, transportasi, kesehatan, dan rekreasi)

98,1 104,1 107,0 101,7 100,8 105,2 115,0 108,5 112,5

Indeks Tendensi Konsumen 106,5 108,8 111,1 108,6 104,7 108,0 112,0 109,6 110,0 Sumber: Badan Pusat Statistik

Gambar 5. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2012- Triwulan I Tahun 2014

Sumber: Badan Pusat Statistik, diolah

Kenaikan ITK disebabkan oleh optimisme konsumen yang menganggap triwulan I tahun 2014 lebih baik dibandingkan dengan triwulan sebelumnya. Tingkat optimisme konsumen diperkirakan akan meningkat pada triwulan II tahun 2014 sehingga dapat mencapai 112,4.

Indeks Keyakinan Konsumen

Indeks Keyakinan Konsumen (IKK) Indonesia kembali meningkat pada bulan Maret 2014 yang besarnya mencapai 118,2. Pada bulan Februari 2014, IKK sempat

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2012 2013 2014

Indeks Tendensi

menurun menjadi 116,2 meskipun pada bulan Januari 2014, IKK meningkat menjadi 116,7. Optimisme konsumen yang membaik terutama didorong oleh menguatnya persepsi konsumen terhadap kondisi ekonomi enam bulan mendatang yang dapat dilihat dari nilai Indeks Ekspektasi Konsumen (IEK) yang meningkat dibandingkan dengan bulan-bulan sebelumnya. Kenaikan IEK terutama didorong oleh meningkatnya ekspektasi penghasilan dari 137,5 pada bulan Februari 2014 menjadi sebesar 138,4 pada bulan Maret 2014. Indeks ekspektasi ketersediaan lapangan kerja meningkat dari 110,4 pada bulan Maret 2014 menjadi 105,6 pada bulan Februari 2014. Kenaikan IKK juga turut dipengaruhi oleh ekspektasi kegiatan usaha yang besarnya 122,8 pada bulan Maret 2014 atau meningkat dibandingkan dengan ekspektasi kegiatan usaha pada bulan Februari 2014 yang besarnya 118,9. Banyaknya perbaikan infrastruktur yang dilakukan oleh pemerintah dan terkendalinya tingkat harga pada beberapa bulan terakhir meningkatkan optimisme konsumen terhadap kondisi ekonomi selama enam bulan mendatang.

Di samping itu, Indeks Kondisi Ekonomi Saat Ini (IKE) juga mengalami peningkatan pada bulan Maret 2014, yaitu besarnya 112,5, lebih tinggi dibandingkan dengan IKE pada bulan Februari 2014 yang besarnya 111,7. Pada bulan Maret 2014, meningkatnya penghasilan saat ini menjadi 129,6 dari 128,6 pada bulan Februari 2014 serta ketersediaan lapangan kerja yang meningkat menjadi 97,6 dari 95,3 pada bulan Februari 2014 berkontribusi terhadap peningkatan IKE pada bulan Maret 2014. Namun, ketepatan waktu pembelian barang tahan lama menurun menjadi 110,2 dari 111,1 pada bulan Februari 2014.

sempat menurun dengan penurunan sebesar 0,5 persen (YoY). IKK semakin membaik pada bulan maret 2014 dengan pertumbuhan 1,2 persen (YoY).

Gambar 6. Perkembangan Indeks Keyakinan Konsumen Indonesia Januari 2013 – Maret 2014

Sumber: Bank Indonesia, diolah

Perkembangan Konsumsi Kendaraan Bermotor

Pada triwulan I tahun 2014, konsumsi mobil di Indonesia terus mengalami peningkatan. Pada bulan Januari 2014, konsumsi mobil di Indonesia berjumlah 103,5 ribu unit atau meningkat 5.819 unit dibandingkan dengan konsumsi mobil pada bulan Desember 2013. Konsumsi mobil kembali mengalami peningkatan pada bulan Februari 2014 yang hanya berjumlah 111,8 ribu unit. Pada bulan Desember 2013, konsumsi mobil di Indonesia hanya berjumlah 97,7 ribu unit. Peningkatan konsumsi mobil pada bulan Januari-Februari 2014 mendorong pertumbuhan konsumsi mobil secara YoY masing-masing 7,0 dan 8,2 persen.

Gambar 7. Perkembangan Konsumsi Mobil Januari 2013-Februari 2014

Sumber: Gaikindo, diolah

Penjualan low cost green car yang meningkat mendorong kenaikan konsumsi mobil pada triwulan I tahun 2014. Meskipun demikian, konsumsi mobil di tahun 2014 diperkirakan akan melambat karena pemerintah menaikkan pajak barang

Jan Feb Mar Apr Mei Jun Jul Agt Sep Okt Nop Des Jan Feb Mar

2013 2014

IKK 116,2 116,8 116,8 113,7 111,7 117,1 108,6 107,8 107,1 109,5 114,3 116,5 116,7 116,2 118,2 Kenaikan YoY (Persen) -2,5 4,6 8,9 10,9 2,5 2,4 -4,3 -6,8 -9,0 -8,4 -4,8 0,1 0,4 -0,5 1,2

Jan Feb Mar Apr Mei Jun Jul Agt Sep Okt Nov Des Jan Feb

2013 2014

Konsumsi Mobil (Ribu Unit) 96,7 103,3 96,0 102,3 99,7 104,3 112,2 78,0 116,0 112,0 111,8 97,7 103,5 111,8 Pertumbuhan YoY (Persen) 26,5 19,4 9,2 17,3 4,3 2,5 9,4 2,0 13,6 5,0 7,8 9,2 7,0 8,2

mewah untuk kendaraan bermotor di atas 2.500 cc dari sebelumnya 75 persen menjadi 125 persen pada awal April 2014. Kebijakan ini dilakukan untuk memperbaiki kinerja neraca perdagangan dalam jangka panjang.

Perkembangan Konsumsi Semen

Konsumsi semen di Indonesia menurun pada triwulan I tahun 2014. Jumlah konsumsi semen pada triwulan I tahun 2014 besarnya 14.076,0 ribu ton atau lebih rendah 2.350,5 ribu ton dibandingkan dengan jumlah konsumsi semen pada triwulan IV tahun 2014. Sepanjang triwulan I tahun 2014, konsumsi semen tertinggi terjadi pada bulan Maret 2014 dengan jumlah konsumsi semen sebesar 4.913,8 ribu ton atau tumbuh 8,4 persen (YoY). Konsumsi semen sempat mencapai 4.639,0 ribu ton walaupun hanya tumbuh -0,2 persen (YoY) pada bulan Januari 2013. Namun pada bulan Februari 2014, konsumsi semen lebih rendah yang besarnya 4.523,2 ribu ton atau tumbuh 2,7 persen (YoY).

Perlambatan konsumsi semen lebih disebabkan oleh cuaca buruk pada awal tahun. Pada bulan Januari-Maret 2014, faktor cuaca menyebabkan banyak terjadi bencana alam di Indonesia seperti banjir serta badai di laut yang menghambat distribusi semen. Meskipun melambat, konsumsi semen di Indonesia diperkirakan akan meningkat karena penyaluran kredit perbankan ke sektor properti, terutama untuk kebutuhan kepemilikan rumah tinggal, apartemen, dan rumah toko (ruko)/rumah kantor (rukan), terus meningkat. Kencangnya laju pembangunan properti dan infrastruktur di Tanah Air turut mendorong pertumbuhan industri semen nasional. Dalam beberapa tahun ke depan, seiring dengan pembangunan properti dan infrastruktur yang masih akan terus berlanjut, konsumsi semen di Indonesia juga diprediksi terus meningkat hingga mencapai 65 juta ton pada tahun 2014.

Gambar 8. Perkembangan Konsumsi Semen Indonesia Januari 2013 – Maret 2014

Sumber: Asosiasi Semen Indonesia, diolah

Jan Feb Mar Apr Mei Jun Jul Agt Sep Okt Nov Des Jan Feb Mar

2013 2014

Neraca Pembayaran Indonesia

Neraca Pembayaran Indonesia (NPI) pada triwulan I tahun 2014 surplus sebesar USD 2,1 miliar atau lebih rendah dibandingkan dengan surplus NPI pada triwulan IV tahun 2013 yang mencapai USD 4,4 miliar. Surplus NPI didorong oleh semakin menurunnya defisit neraca transaksi berjalan sebesar USD -4,2 miliar, lebih rendah dibandingkan dengan defisit neraca transaksi berjalan triwulan IV tahun 2013 sebesar USD -4,3 miliar. Selain itu, neraca transaksi modal dan finansial juga mengalami surplus yang besar meskipun lebih rendah dari triwulan sebelumnya. Pada triwulan I tahun 2014, surplus neraca transaksi modal dan finansial tercatat sebesar USD 7,8 miliar, lebih rendah dibandingkan pada triwulan IV tahun 2013 yang mencapai USD 8,8 miliar. Sejalan dengan surplus NPI, cadangan devisa Indonesia pada triwulan I tahun 2014 mencapai USD 102,6 miliar atau setara dengan 5,7 bulan impor.

Menurunnya defisit neraca transaksi berjalan pada triwulan I tahun 2014 didorong oleh penurunan impor barang menjadi USD 40,9 miliar serta berkurangnya defisit neraca jasa dan neraca pendapatan masing-masing besarnya USD -2,2 miliar dan USD -6,5 miliar. Sementara itu, impor nonmigas masih terkontraksi mengikuti moderasi permintaan domestik yang tercermin dari menurunnya impor bahan baku dan barang modal. Meskipun demikian, surplus neraca perdagangan nonmigas pada triwulan I tahun 2014 yang besarnya USD 6,2 miliar lebih rendah dibandingkan dengan pada triwulan IV tahun 2013 yang besarnya mencapai USD 6,9 miliar. Ekspor nonmigas menekan neraca perdagangan nonmigas pada triwulan I tahun 2014 akibat melemahnya permintaan global terutama dari Tiongkok, penurunan harga komoditas global serta pengaruh temporer kebijakan pelarangan ekspor mineral mentah. Di sisi lain, pelebaran defisit neraca perdagangan migas yang besarnya USD 2,6 miliar lebih besar dibandingkan dengan defisit neraca perdagangan migas yang besarnya USD 2,1 miliar meskipun impor migas terkontraksi karena mengikuti pola konsumsi BBM yang lebih rendah pada awal tahun.