PENDAHULUAN

Perkembangan industri pada era globalisasi sangat pesat sehingga mengakibatkan meningkatnya persaingan bisnis. Lingkungan bisnis saat ini telah banyak mengalami perubahan seperti teknologi yang maju, daur hidup produk semakin pendek, kerumitan produksi semakin meningkat dan standar kualitas yang dibutuhkan konsumen semakin meningkat sehingga menyebabkan adanya modifikasi yang signifikan dalam praktik manajemen suatu perusahaan.

Activity Based Costing System (ABC system) merupakan sistem informasi biaya yang mengubah cara yang digunakan oleh manajemen dalam mengelola perusahaan bisnis. Activity Based Costing System (ABC system) pengelolaan bisnisnya berdasarkan aktivitas. Informasi tentang aktivitas diukur, dicatat, dan disediakan dalam shared database. Penerapan sistem ini bersifat kontemporer yang didesain untuk dapat diterapkan dalam berbagai jenis perusahaan baik itu manufaktur, jasa, maupun dagang yang memiliki keanekaragaman jenis produk.

Perusahaan saat ini telah banyak memutuskan untuk memilih melakukan perubahan disebabkan adanya suatu tekanan persaingan yang ketat dari kompetitornya. Perubahan tersebut berupa perubahan lingkungan proses produksi, yaitu otomasi pabrikasi. Penerapan teknologi ini akan menyebabkan biaya overhead dalam elemen harga pokok produksi akan menempati porsi lebih besar sehingga diperlukan kalkulasi dan pembebanannya pada harga pokok produksi sesuai dengan proporsi aktivitas yang dikonsumsi. Perubahan secara revolusioner baik itu dalam peningkatkan kompetisi global, kecanggihan teknologi informasi, dan reorganisasi manajeman kadang ditempuh oleh perusahaan demi terwujudnya stabilitas posisi perusahaan.

1. Pengertian Biaya

Menurut Horngren (2006) biaya adalah sumber daya yang harus dikeluarkan dengan tujuan untuk mencapai keinginan tertentu. Hansen dan Mowen (2004) mendefinisikan biaya sebagai kas atau nilai ekuivalen kas yang harus dikorbankan dengan tujuan untuk mendapatkan barang atau jasa sebagai hasil dan dapat memberikan manfaat saat ini atau untuk masa yang akan datang bagi organisasi ataupun individu. Jadi biaya merupakan sumber daya yang dikorbankan untuk menghasilkan produk atau jasa dengan tujuan tertentu dan sesuai dengan yang diinginkan. Terdapat 4 unsur pokok dalam definisi biaya tersebut, yaitu sebagai berikut (Eprilianta, 2011) :

a. Biaya merupakan pengorbanan sumber ekonomi.

b. Pengorbanan yang dilakukan adalah untuk memperoleh pendapatan atau barang dan jasa.

c. Diukur dalam satuan uang.

d. Manfaatnya adalah untuk masa sekarang dan masa yang akan datang, serta untuk tujuan tertentu.

Penggolongan biaya berdasarkan fungsi pokok dari kegiatan perusahaan salah satunya yaitu biaya produksi. Biaya produksi yaitu biaya yang berhubungan dengan kegiatan pengolahan bahan baku menjadi produk selesai yang siap untuk dijual. Terdapat 3 kategori biaya produksi, diantaranya yaitu (Akbar,2011):

1. Bahan Baku Langsung

Bahan baku langsung adalah bahan yang dapat di telusuri secara langsung ke barang atau jasa yang sedang diproduksi. Biaya bahan langsung ini dapat dibebankan ke produk karena pengamatan fisik dapat digunakan untuk mengukur kuantitas yang dikonsumsi oleh setiap produk yang dihasilkan. Bahan yang menjadi bagian produk berwujud atau bahan yang digunakan dalam penyediaan jasa pada umumnya diklasifikasikan sebagai bahan langsung. Contohnya tepung terigu sebagai bahan baku dasar pembuatan roti.

Tenaga kerja langsung, adalah biaya tenaga kerja yang dapat ditelusuri pada barang atau jasa yang sedang diproduksi. Seperti halnya bahan langsung, pengamatan fisik dapat juga digunakan dalam mengukur kuantitas karyawan yang digunakan dalam memproduksi suatu produk dan jasa. Karyawan yang mengubah bahan baku menjadi produk atau menyediakan jasa kepada pelanggan dalam melakukan produksi sehingga dapat diklasifikasikan sebagai tenaga kerja langsung.

3. Biaya Overhead Pabrik (BOP)

Biaya overhead pabrik merupakan biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung.

Biaya overhead pabrik dapat dibagi atas : a. Bahan Tidak Langsung

Bahan tidak langsung adalah bahan yang dibutuhkan guna menyelesaikan suatu produk, tetapi sulit diukur per unit produknya. Contohnya yaitu dalam perusahaan percetakan buku sangat sulit mengukur konsumsi atau kebutuhan lem per unit buku yang dihasilkan. b. Tenaga kerja tidak langsung

Tenaga kerja yang dikerahkan secara tidak langsung mempengaruhi pembuatan barang jadi. Contohnya supervisor produksi yang mengawasi mutu proses pembuatan roti.

c. Biaya tidak langsung lainnya

Secara sederhana dapat didefinisikan sebagai BOP selain BOP bahan tidak langsung dan BOP tenaga kerja tidak langsung. Contohnya Pajak pemakaian air tanah, kebersihan, pajak penghasilan dan lain sebagainya.

2. Harga Pokok Produksi

penting dalam suatu perusahaan, karena merupakan salah satu elemen yang dapat digunakan sebagai pedoman dan sumber informasi bagi pimpinan untuk mengambil keputusan dan menentukan besarnya laba.

Komponen-komponen harga pokok produk terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik yang bersifat tetap maupun variabel. Konsep harga pokok tersebut tidak selalu relevan dengan kebutuhan manajemen. Oleh karena itu timbul konsep lain yang tidak diperhitungkan semua biaya produksi sebagai komponen harga pokok produk. Metode perhitungan harga pokok yaitu Full costing dan Activity Based Costing. Perbedaan pokok diantara kedua metode tersebut adalah terletak pada perlakuan terhadap biaya produksi yang bersifat tetap.

Penentuan harga pokok produksi merupakan unsur biaya produksi terhadap suatu produk yang dihasilkan dari suatu proses produksi. Cara perhitungan harga pokok produksi sebagai berikut:

HPP = BBBU + BTKL + BOP …(1)

Keterangan :

HPP : Harga Pokok Produksi BBBU : Biaya Bahan Baku Utama BTKL : Biaya Tenaga Kerja Langsung BOP : Biaya Overhead Pabrik

3. Metode Activity Based Costing (ABC)

Metode Activity Based Costing menurut Mulyadi (2007) adalah metode

(ABC)yang lain juga dikemukakan oleh Hansen and Mowen(1999) sebagai suatu sistem kalkulasi biaya yang pertama kali menelusuri biaya ke aktivitas kemudian ke produk. Activity based costing merupakan perhitungan biaya yang menekankan pada aktivitas-aktivitas yang menggunakan jenis pemicu biaya lebih banyak sehingga dapat mengukur sumber daya yang digunakan oleh produk secara lebih akurat dan dapat membantu pihak manajemen dalam meningkatkan mutu pengambilan keputusan perusahaan.

Sistem Activity Based Costing tidak hanya difokuskan dalam perhitungan biaya produk secara akurat, namun dimanfaatkan untuk mengendalikan biaya melalui penyediaan informasi tentang aktivitas yang menjadi penyebab timbulnya biaya. Sistem ABC ini menelusuri biaya ke produk sebagai dasar aktivitas yang digunakan untuk menghasilkan produk tersebut.

3.1 Konsep-Konsep Dasar Activity Based Costing

Gambar 1 Konsep dasar Activity Based Costing (ABC)

Metode ABC memandang bahwa biaya overhead dapat dilacak dengan secara memadai pada berbagai produk secara individual. Biaya yang ditimbulkan oleh cost driver berdasarkan unit adalah biaya yang dalam metode tradisional disebut sebagai biaya variabel. Metode ABC memperbaiki keakuratan perhitungan harga pokok produk dengan mengakui bahwa banyak dari biaya overhead tetap bervariasi dalam proporsi untuk berubah selain berdasarkan volume produksi. Dengan memahami apa yang menyebabkan biaya-biaya tersebut meningkat dan menurun, biaya tersebut dapat ditelusuri kemasing-masing produk. Hubungan sebab akibat ini memungkinkan manajer untuk memperbaiki ketepatan kalkulasi biaya produk yang dapat secara signifikan memperbaiki pengambilan keputusan (Hansen dan Mowen, 1999).

Ada dua hal mendasar yang harus dipenuhi sebelum kemungkinan penerapan metode ABC, yaitu (Supriyono,1999) :

1. Biaya berdasarkan non unit harus merupakan prosentase yang signifikan dari biaya overhead. Jika hanya terdapat biaya overhead yang dipengaruhi hanya oleh volume produksi dari keseluruhan overhead pabrik maka jika digunakan akuntansi biaya tradisional pun informasi biaya yang dihasilkan masih akurat sehingga penggunaan sisitem ABCkehilangan relevansinya. Artinya Activity Based Costing akan lebih baik diterapkan pada perusahaan yang biaya overheadnya tidak hanya dipengaruhi oleh volume produksi saja.

paling rendah) mungkin masih dapat mengunakan sistem tradisional tanpa ada masalah.

3.2 Komponen Dasar Activity Based Costing System (ABC System)

Komponen dasar yang digunakan dalam Activity Based Costing System (ABC system)adalah sebagai berikut :

a. Aktivitas (activity) b. Cost Pool

c. Cost Driver

d. Objek Biaya (Cost Object) e. Resource driver

Cost driver adalah suatu kejadian yang menimbulkan biaya. Cost Driver merupakan faktor yang dapat menerangkan konsumsi biaya-biaya overhead. Cost driver atau pemicu biaya digunakan untuk membebankan biaya aktivitas kepada output yang secara stuktural berbeda dengan yang digunakan dalam sistem biaya konvensional. Sistem konvensional cost driver hanya dilihat pada tingkat unit. Activity Based Costing System (ABC system) terdapat beberapa cost driver, yaitu :

a. Unit level cost

Menurut Carter dan Usry (2009) Biaya tingkat unit (unit level cost) adalah biaya yang pasti akan meningkat ketika satu unit diproduksi. Biaya ini adalah satu-satunya biaya yang selalu dapat dengan akurat dibebankan secara proporsional terhadap volume. Contoh-contoh dari biaya tingkat unit mencakup biaya listrik, biaya pemasaran, dan biaya petugas inspeksi.

b. Batch level cost

Menurut Carter dan Usry (2009) biaya tingkat batch (batch level cost) adalah biaya yang disebabkan oleh jumlah batch yang diproduksi dan dijual. Contoh dari biaya batch mencakup biaya persiapan dan sebagian besar dari biaya penanganan bahan baku.

c. Product level cost

Beberapa contoh dari biaya tingkat produk adalah biaya desain produk, biaya pengembangan produk, biaya pembuatan prototipe.

d. Plant level cost

Menurut Carter dan Usry (2009) biaya tingkat pabrik (plant level cost) adalah biaya untuk memelihara kapasitas dilokasi produksi. Contoh dari biaya tingkat pabrik mencakup sewa, penyusutan, pajak properti, dan asuransi untuk bangunan pabrik.

Menurut Cooper dan Kaplan (1991) penentuan banyaknya cost driver yang dibutuhkan berdasarkan pada keakuratan laporan product cost yang diinginkan dan kompleksitas komposisi output perusahaan. Semakin banyak cost driver yang digunakan, laporan biaya produksi semakin akurat. Dengan kata lain semakin tinggi tingkat keakuratan yang diinginkan, semakin banyak cost driver yang dibutuhkan.

Pemilihan cost driver yang tepat terdiri dari tiga faktor yang harus dipertimbangkan yaitu (Cooper dan Kaplan, 1991):

1. Kemudahan untuk mendapatkan data yang dibutuhkan dalam pemilihan cost driver (cost of measurement). Cost driver yang membutuhkan biaya pengukuran lebih rendah akan dipilih.

2. Korelasi antara konsumsi aktivitas yang diterangkan oleh cost driver terpilih dengan konsumsi aktivitas sesungguhnya (degree of correlation). Cost driver yang memiliki korelasi tinggi akan dipilih.

3. Perilaku yang disebabkan oleh cost driver terpilih (behavior effec). Cost driver yang menyebabkan perilaku yang diinginkan yang akan dipilih.

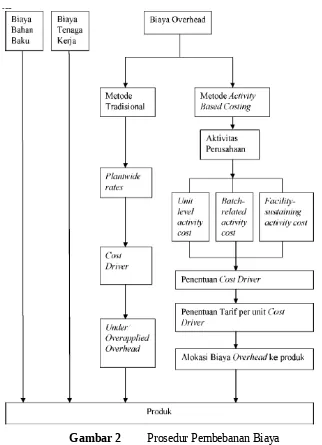

3.3 Prosedur Pembebanan Biaya Sistem Activity Based Costing (ABC)

dikonsumsi proporsional dengan acuan tersebut. Sistem biaya tradisional ini menggunakan pembeban biaya dua tahap, tahap pertama adalah biaya overhead didistribusikan ke pusat-pusat biaya (cost centre). Pada tahap kedua, biaya yang terakumulasi dalam tiap pusat biaya dialokasikan ke produk dengan menggunakan pemicu unit based tersebut.

Pada Activity Based Costing meskipun pembebanan biaya-biaya overhad pabrik dan produk juga menggunakan dua tahap seperti pada akuntansi biaya tradisional, tetapi pusat biaya yang dipakai untuk pengumpulan biaya-biaya pada tahap pertama dan dasar pembebanan dari pusat biaya kepada produk pada tahap kedua sangat berbeda dengan akuntansi biaya tradisional (Cooper, 1991).

Pada sistem ABC penelusuran biaya Pertama kali dilakukan pada biaya aktivitas dan kemudian ke produk yang dihasilkan. Dalam sistem biaya ABC ini juga dikenal adanya prosedur pembebanan biaya aktivitas kepada produk berdasarkan aktivitas-aktivitas yang dikonsumsi oleh produk yang dihasilkan tersebut.

Prosedur pembebanan biaya overhead dengan sisitem ABCmelalui dua tahap kegiatan yaitu (Mulyadi, 1993) :

1. Tahap Pertama

Pengumpulan biaya dalam homogeneous cost pool. Homogeneous Cost Pool merupakan kumpulan biaya dari overhead yang variasi biayanya dapat diartikan dengan satu pemicu biaya saja, atau untuk dapat disebut suatu kelompok biaya yang homogen, aktivitas-aktivitas overhead produk.

Tahap pertama terdiri dari empat langkah yaitu:

a. Mengidentifikasi dan menggolongkan biaya kedalam berbagai aktifitas

b. Mengklasifikasikan aktifitas biaya kedalam berbagai aktifitas, pada langkah ini biaya digolongkan kedalam aktivitas yang terdiri dari empat kategori yaitu: Unit level activity costing, Batch related activity costing, product sustaining activity costing, facility sustaining activity costing.

a. Aktivitas Berlevel Unit (Unit Level Activities)

Aktivitas ini dilakukan untuk setiap unit produksi. Biaya aktivitas berlevel unit bersifat proporsional dengan jumlah unit produksi. Sebagai contoh, menyediakan tenaga untuk menjalankan peralatan, karena tenaga tersebut cenderung dikonsumsi secara proporsiona dengan jumlah unit yang diproduksi.

b. Aktivitas Berlevel Batch (Batch Level Activities)

Aktivitas dilakukan setiap batch diproses, tanpa memperhatikan berapa unit yang ada pada batch tersebut. Misalnya, pekerjaan seperti membuat order produksi dan pengaturan pengiriman konsumen adalah aktivitas berlevel batch.

c. Aktivitas Berlevel Produk (Produk Level Activities)

Aktivitas berlevel produk berkaitan dengan produk spesifik dan biasanya dikerjakan tanpa memperhatikan berapa batch atau unit yang diproduksi atau dijual. Sebagai contoh merancang produk atau mengiklankan produk.

d. Aktivitas Berlevel Fasilitas (Fasility level activities)

Aktivitas berlevel fasilitas adalah aktivitas yang menopang proses operasi perusahaan namun banyak sedikitnya aktivitas ini tidak berhubungan dengan volume. Aktivitas ini dimanfaatkan secara bersama oleh berbagai jenis produk yang berbeda. Kategori ini termasuk aktivitas seperti kebersihan kantor, penyediaan jaringan komputer dan sebagainya.

c. Mengidentifikasikan Cost driver

Dimaksudkan untuk memudahkan dalam penentuan tarif/unit cost driver. Menentukan tarif/unit cost driver

d. Menentukan tarif/unit Cost Driver adalah biaya per unit Cost driver yang dihitung untuk suatu aktivitas. Tarif/unit cost driver dapat dihitung dengan rumus sebagai berikut:

2. Tahap Kedua

Penelusuran dan pembebanan biaya aktivitas kemasing-masing produk yang menggunakan cost driver. Pembebanan biaya overhead dari setiap aktivitas dihitung dengan rumus sbb:

...(3)

Gambar 2 Prosedur Pembebanan Biaya

Suatu temuan yang konsisten dari buku akuntansi biaya tradisional adalah ketidak tepatan dalam menggunakan informasi biaya untuk menjalankan suatu pabrik manufakturing. Hal ini berbeda dengan sistem biaya ABC yang memberikan informasi biaya yang lebih akurat. Sistem biaya ABCmenelusuri biaya produksi tidak langsung ke unit, batch, lintasan produk, dan seluruh fasilitas berdasarkan aktifitas tiap level. Metode penentuan biaya ini menghasilkan biaya akhir produk yang lebih akurat dan lebih realistis.

Beberapa perbandingan antara sistem biaya tradisional dan sistem biaya Activity- Based Costing (ABC) adalah sebagai berikut (Tunggal, 1995):

1. Sistem biaya ABC menggunakan aktivitas-aktivitas sebagai pemicu biaya (driver) untuk menentukan seberapa besar konsumsi overhead dari setiap produk. Sedangkan sistem biaya tradisional mengalokasikan biaya overhead secara arbitrer berdasarkan satu atau dua basis alokasi yang non reprersentatif.

2. Sistem biaya ABCmemfokuskan pada biaya, mutu dan faktor waktu. Sistem biaya tradisional terfokus pada performansi keuangan jangka pendek seperti laba. Apabila sistem biaya tradisional digunakan untuk penentuan harga dan profitabilitas produk, angka-angkanya tidak dapat diandalkan.

3. Sistem biaya ABCmemerlukan masukan dari seluruh departemen persyaratan ini mengarah ke integrasi organisasi yang lebih baik dan memberikan suatu pandangan fungsional silang mengenai organisasi.

4. Sistem biaya ABCmempunyai kebutuhan yang jauh lebih kecil untuk analisis varian dari pada sistem tradisional , karena kelompok biaya (Cost Pools) dan pemicu biaya (Cost Driver) jauh lebih akurat dan jelas, selain itu ABCdapat menggunakan data biaya historis pada akhir periode untuk menghilang biaya aktual apabila kebutuhan muncul.

3.5 Keunggulan dari Sistem BiayaActivity Based Costing (ABC)

Keunggulan dari sistem biaya Activity based Costing (ABC) dalam penentuan biaya produksi adalah sebagai berikut (Nurhayati, 2004):

1. Biaya produk yang lebih realistik, khususnya pada industri manufaktur teknologi tinggi dimana biaya overhead adalah merupakan proporsi yang signifikan dari total biaya.

2. Semakin banyak overhead dapat ditelusuri ke produk. Dalam pabrik yang modern, terdapat sejumlah aktivitas non lantai pabrik yang berkembang. Analisis system biaya ABC itu sendiri memberi perhatian pada semua aktivitas sehingga biaya aktivitas yang non lantai pabrik dapat ditelusuri.

3. Sistem biaya ABC mengakui bahwa aktivitaslah yang menyebabkan biaya (activities cause cost) bukanlah produk, dan produklah yang mengkonsumsi aktivitas.

4. Sistem biaya ABC memfokuskan perhatian pada sifat riil dari perilaku biaya dan membantu dalam mengurangi biaya dan mengidentifikasi aktivitas yang tidak menambah nilai terhadap produk.

5. Sistem biaya ABC mengakui kompleksitas dari diversitas produksi yang modem dengan menggunakan banyak pemicu biaya (multiple cost drivers), banyak dari pemicu biaya tersebut adalah berbasis transaksi (transaction-based) dari pada berbasis volume produk.

6. Sistem biaya ABC memberikan suatu indikasi yang dapat diandalkan dari biaya produk variabel jangka panjang (long run variabel product cost) yang relevan terhadap pengambilan keputusan yang strategik.

8. Sistem ABC ini akan menghilangkan aktivitas-aktivitas dan waktu yang tidak memiliki nilai tambah pada proses pembuatan suatu produk. Waktu yang tidak bernilai tambah tersebut adalah waktu pindah, waktu inspeksi, dan waktu tunggu.

Cara untuk menghilangkan atau mengurangi waktu yang tidak memiliki nilai tambah yaitu :

1. Kegiatan inspeksi dapat dihilangkan dengan menggunakan total quality control dan zero defect manufacturing, waktu pindah dapat dikurangi dengan celluer manufacturing, dan waktu tunggu dapat dikurangi dengan mengembangkan sistem JIT.

2. Memilih alternatif-alternatif kegiatan yang membutuhkan biaya terendah. 3. Mengurangi waktu dan sumber daya yang dikonsumsi oleh suatu kegiatan.

4. Meningkatkan efisiensi kegiatan yang mendatangkan nilai tambah ke tingkat skala ekonomi tanpa diikuti oleh kenaikan total biaya kegitan tersebut sehingga biaya per unit kegiatan yang dibebankan pada produk akan menurun.

3.6 Manfaat Penentuan Harga Pokok Produk Berdasarkan Aktivitas

Jika syarat-syarat penerapan sistem ABCsudah terpenuhi, maka sebaiknya perusahaan menerapkan sistem ABC dan segera mendesain ulang sistem akuntansi biayanya karena akan bermanfaat sebagai berikut (Supriyono, 1999) :

1. Memperbaiki mutu pengambilan keputusan

Dengan informasi biaya produk yang lebih teliti, kemungkinan manajer melakukan pengambilan keputusan yang salah dapat dikurangi. Informasi biaya produk yang lebihteliti sangat penting artinya bagi manajemen jika perusahaan menghadapi persaingan yang tajam.

semua overhed bervariasi dengan jumlah unit yang diproduksi. Dengan menggunakan biaya berdasarkan unit dan non unit overhead dapat lebih akurat ditelusuri ke masingmasing produk.

3. Memberikan kemudahan dalam menentukan biaya relevan.