BAB II

TINJAUAN PUSTAKA 2.1 Pemerintah Daerah di Indonesia

Menurut UU RI Nomor 23 Tahun 2014 tentang Pemerintah Daerah, disebutkan bahwa pemerintah daerah adalah penyelenggaraan urusan pemerintah oleh pemerintah daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi.

Daerah adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintah dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia. Daerah provinsi itu dibagi lagi atas daerah kota dan daerah kabupaten. Setiap daerah provinsi, daerah kota, dan daerah kabupaten mempunyai pemerintah daerah yang diatur dengan undang-undang. Pemerintah daerah adalah kepala daerah beserta perangkat daerah lainnya. Tiap pemerintah daerah dipimpin oleh kepala daerah. Sebutan kepala daerah untuk pemerintah provinsi, pemerintah kota, dan pemerintah kabupaten, masing-masing ialah gubernur, walikota, dan bupati.

kemudian melaksanakannya sesuai ketentuan perundang-undangan setelah mendapatkan persetujuan. Ditegaskan pula dalam Peraturan Pemerintah Nomor 56 Tahun 2012 tentang Pengelolaan Keuangan Daerah, bahwa pemegang kekuasaan pengelolaan keuangan daerah adalah kepala daerah yang karena jabatannya mempunyai kewenangan menyelenggarakan keseluruhan pengelolaan keuangan daerah.

Untuk saat ini kepala daerah dipilih langsung oleh rakyat melalui pemilihan langsung kepala daerah (pilkada). Prosedur dan mekanisme pemilihan kepala daerah sekarang ini, yakni semenjak UU Nomor 23 Tahun 2014 tentang Pemerintah Daerah diberlakukan, lebih menggambarkan pelaksanaan demokrasi. Pilkada dilaksanakan secara langsung, terbuka kemungkinan bagi calon independen/nonparpol untuk maju melalui partai politik (parpol)/gabungan parpol, dan proses penyaringan bakal calon dilaksanakan secara terbuka dengan mewajibkan tiap parpol/gabungan parpol mengumumkan proses dan hasil penyaringan kepada masyarakat. Kewenangan politik yang dulu ada pada DPRD untuk memilih kepala daerah telah diserahkan pada rakyat sehingga rakyat dapat memilih kepala daerah secara langsung (Bastian, 2006).

2.2 Pelaporan Keuangan Pemerintah Daerah

Laporan keuangan pemerintah daerah merupakan salah satu bentuk pertanggungjawaban pemerintah daerah kepada masyarakatnya terkait dengan pengelolaan keuangan pemerintah daerah. Tujuan pelaporan keuangan diupayakan mempunyai cakupan yang luas agar memenuhi berbagai kebutuhan para pemakai dan melayani kepentingan umum dari berbagai pemakai yang potensial, bukan hanya untuk kebutuhan khusus kelompok tertentu saja (Kieso, Weygandt, dan Warfield, 2007). Oleh sebab itu, maka pelaporan keuangan pemerintah daerah merupakan salah satu tolok ukur bagi masyarakat dalam rangka menilai kinerja pemerintah daerah mereka.

2.2.1 Laporan Keuangan Pemerintah Daerah (LKPD)

Pernyataan Standar Akuntansi Pemerintah (SPAP) No. 1 menjelaskan definisi laporan keuangan sebagai laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Laporan keuangan menjadi alat yang digunakan untuk menunjukkan capaian kinerja dan pelaksanaan fungsi pertanggungjawaban dalam suatu entitas (Choiriyah, 2010). Oleh karena itu, pengungkapan informasi dalam laporan keuangan harus memadai agar dapat dijadikan dasar pengambilan keputusan sehingga menghasilkan keputusan yang cermat dan tepat (Almilia dan Retrinasari, 2007).

Laporan keuangan juga merupakan salah satu sarana untuk mewujudkan good governance (Sadjiarto, 2000). Hal ini dikarenakan melalui laporan keuangan maka unsur akuntabilitas dalam mencapai good governance dapat terpenuhi (Wiratraman, 2009). Melihat besarnya manfaat dari laporan keuangan maka pemerintah pusat menerbitkan aturan mengenai kewajiban Presiden dan Gubernur /Bupati/Walikota untuk menyampaikan laporan pertanggungjawaban pelaksanaan APBN/APBD berupa laporan keuangan pemerintah daerah. Berdasarkan PP no.71 tahun 2010 (perubahan dari PP no.24 tahun 2005) laporan keuangan pemerintah daerah harus meliputi:

1) Laporan realisasi Anggaran (LRA)

4) Laporan Operasional (LO) 5) Laporan Arus Kas (LAK)

6) Laporan Perubahan Ekuitas (LPE), dan 7) Catatan atas Laporan Keuangan

2.3 Kinerja Keuangan Pemerintah Daerah

Kinerja merupakan pencapaian dari pelaksanaan suatu kegiatan dalam mewujudkan tujuan dari organisasi. Pengukuran kinerja berarti penilaian terhadap pelaksanaan kegiatan berdasarkan tujuan sehingga dapat diketahui kemajuan organisasi serta meningkatkan kualitas pelayanan kepada masyarakat. Sejak diterapkannya penganggaran berbasis kinerja, semua pemerintah daerah dituntut untuk mampu menghasilkan kinerja keuangan pemerintah daerahnya secara baik (Mahsun, 2006).

dilakukan untuk mengukur kinerja keuangan pemerintah daerah adalah dengan melihat tingkat efisiensi pemerintah daerah tersebut (Hamzah, 2008).

Pengukuran efisiensi dalam organisasi sektor publik merupakan hal yang penting, hal ini dikarenakan kurangnya net income sebagai gambaran akan kinerja keuangan pemerintah daerah saat ini (Hassanudin, 2009). Suatu kegiatan dapat dikatakan efisien apabila pelaksanaan pekerjaan tersebut telah mencapai hasil (output) maksimal dengan menggunakan biaya (input) yang terendah atau dengan biaya minimal (Hamzah, 2008). Dengan adanya pengelolaan keuangan yang efisien maka dapat dilakukan pengambilan suatu keputusan yang berkualitas sehingga dapat meningkatkan kinerja keuangan pemerintah daerah.

Dengan adanya kinerja keuangan yang baik dari pemerintah daerah maka akuntanbilitas dapat diwujudkan. Entitas yang mempunyai kewajiban membuat Pelaporan Kinerja Organisasi adalah pemerintah pusat, pemerintah daerah, unit kerja pemerintah, dan unit pelaksana teknis. Pelaporan tersebut diserahkan ke masyarakat secara umum dan Dewan Perwakilan Rakyat (DPR), sehingga masyarakat dan anggota DPR (users) bisa menerima informasi yang lengkap dan tajam tentang kinerja program pemerintah serta unitnya (PP RI No. 24 tahun 2005).

Government Accounting Standard Board (GASB), dalam Concept Statements No. 2, mengungkapkan bahwa terdapat tiga kategori indikator dalam mengukur kinerja, yaitu:

(1) Service efforts, meliputi pemakaian rasio yang membandingkan sumber daya keuangan dan non-keuangan dengan ukuran lain yang menunjukkan permintaan potensial atas jasa yang diberikan.

(2) Service accomplishment, accomplishment atau prestasi yaitu outputs dan outcomes. Outputs mengukur hanya sebatas kuantitas jasa yang disediakan. Sedangkan, Outcomes mengukur hasil yang muncul dari penyediaan output tersebut. Pengukuran Outcomes menjadi bermakna jika dalam penggunaannya dibandingkan dengan outcomes tahun-tahun sebelumnya atau dibandingkan dengan target yang telah ditetapkan sebelumnya.

(3) Hubungan efforts dengan accomplishment. Pengukuran efisiensi dengan cara membandingkan antara efforts dengan outputs dapat memberikan informasi berupa sejauh mana hasil yang didapatkan sehubungan dengan penggunaan sejumlah sumber daya yang dipakai. 2.4 Leverage

dengan dana yang dipinjam perusahaan dari kreditur (Halim, 2007:231). Pada sektor publik khususnya entitas pemerintah daerah, rasio leverage ini digunakan untuk mengukur perbandingan antara ekuitas dana (kekayaan bersih pemerintah daerah) dengan total utang. Memang rasio leverage selama ini hanya digunakan di sektor perusahaan untuk mengukur komposisi sumber pembiayaan yang berasal dari kreditor dan investor. Di pemerintah daerah, rasio leverage ini mungkin belum merupakan rasio yang penting, dikarenakan utang daerah yang masih relatif kecil (STAN, 2007:108). Rumus perhitungan rasio leverage adalah sebagai berikut:

Rasio Leverage = ����

������

Leverage mempunyai hubungan positif dengan kinerja keuangan pemerintah daerah, hal ini seiring dengan tuntutan debitur akan informasi mengenai keadaan finansial kreditur dan untuk meyakinkan bahwa debitur akan dapat memenuhi kewajibannya saat jatuh tempo, maka daerah dengan rasio leverage yang tinggi akan melakukan disclosure yang lebih luas (Naim dan Rahman, 2000; Yularto dan Chariri, 2003).

2.5 Ukuran Legislatif

Dewan Perwakilan Rakyat (DPRD) atau anggota legislatif bertugas mengawasi pemerintah daerah agar pemerintah daerah dapat mengalokasikan anggaran yang ada untuk dapat didayagunakan dengan baik. Banyaknya jumlah anggota Dewan Perwakilan Rakyat (DPRD) diharapkan dapat meningkatkan pengawasan terhadap pemerintah daerah sehingga berdampak dengan adanya peningkatan kinerja pemerintah daerah (Sumarjo, 2010).

Sumarjo (2010) menyatakan bahwa lembaga legislatif atau DPRD merupakan lembaga yang memiliki potensi dan peran strategis terkait dengan pengawasan keuangan daerah. Gilligan dan Matsusaka (2001) menemukan bahwa ada pengaruh positif ukuran legislatif terhadap kebijakan pendapatan dan pengeluaran suatu Pemerintah Daerah. Oleh karena itu, semakin banyak anggota DPRD diharapkan semakin dapat meningkatkan pengawasan terhadap Pemerintah Daerah sehingga adanya peningkatan kinerja pada pengelolaan keuangan Pemerintah Daerah.

Patrick (2007) mengartikan intergovernmental revenue sebagai salah satu pendapatan pemerintah daerah yang berasal dari transfer pemerintah pusat kepada pemerintah daerah untuk membiayai kegiatan pemerintah daerah. Sebagai timbal baliknya, pemerintah daerah membelanjakan pendapatan transfer antar pemerintah sesuai dengan alokasi dan petunjuk anggaran dan menurut undang-undang. Pemerintah pusat berharap dengan adanya transfer tersebut maka pemerintah daerah dapat meningkatkan kinerjanya. Patrick (2007) menggunakan intergovernmental revenue sebagai salah satu variabel dalam menjelaskan karakteristik pemerintah daerah Pennsylvania. Transfer tersebut lebih dikenal di Indonesia sebagai dana perimbangan (Suhardjanto, 2010). Berdasarkan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, dana perimbangan adalah dana yang bersumber dari pendapatan Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Dana Perimbangan bertujuan mengurangi kesenjangan fiskal antara Pemerintah dan Pemerintah Daerah dan antar Pemerintah Daerah. Dana perimbangan menurut UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah terdiri dari:

2. Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi

3. Dana Alokasi Khusus, selanjutnya disebut DAK, adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

2.7 Pendapatan Pajak Daerah

Secara umum pajak adalah pungutan dari masyarakat oleh Negara (pemerintah) berdasarkan Undang-Undang yang bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali (kontra prestasi/balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran Negara dalam penyelenggaraan pemerintah dan pembangunan. Hal ini menunjukkan bahwa pajak adalah pembayaran wajib yang dikenakan berdasarkan Undang-Undang yang tidak dapat dihindari bagi yang berkewajiban dan bagi mereka yang tidak mau membayar pajak dapat dilakukan paksaan. Dengan demikian, akan terjamin bahwa kas Negara selalu berisi uang pajak.

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Berdasarkan Undang - Undang No. 28 Tahun 2009 sebagai perubahan dari Undang-Undang No. 34 Tahun 2000, Pajak Daerah, yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Pendapatan pajak daerah dalam penelitian ini diukur dari laporan Realisasi APBD masing-masing oleh pemerintah daerah. Penelitian sebelumnya yang dilakukan oleh Florida (2008), menunjukkan bahwa pendapatan pajak daerah mempengaruhi kinerja keuangan pemerintah daerah.

2.8 Penelitian Terdahulu

Sesotyaningtyas (2012) dalam penelitiannya yang berjudul pengaruh leverage, ukuran legislatif, intergovernmental revenue dan pendapatan pajak daerah terhadap kinerja keuangan pemerintah daerah menyebutkan bahwa secara simultan variabel leverage, ukuran legislatif, intergovernmental revenue, dan pendapatan pajak daerah, secara bersama-sama berpengaruh terhadap kinerja keuangan pemerintah daerah berdasarkan rasio efisiensi. Sedangkan secara parsial, variable leverage, ukuran legislatif dan intergovernmental revenue tidak berpengaruh terhadap kinerja keuangan pemerintah daerah berdasarkan rasio efisiensi kinerja. Sedangkan variabel pendapatan pajak daerah berpengaruh negatif terhadap kinerja keuangan pemerintah daerah berdasarkan rasio efisiensi kinerja.

Anzarsari (2014) dalam penelitiannya yang berjudul pengaruh karakteristik pemerintah daerah terhadap kinerja pemerintah daerah (studi empiris pada kabupaten/kota se-Jawa Tengah) menyebutkan bahwa kemakmuran (wealth), dan intergovernmental renevue berpengaruh terhadap kinerja pemerintah daerah. Sedangkan ukuran (size)dan ukuran legislatif tidak berpengaruh.

Alfarisi (2015) dalam penelitiannya yang berjudul pengaruh pajak daerah, retribusi daerah, dan dana perimbangan terhadap kinerja keuangan pemerintah daerah (studi empiris pada kabupaten dan kota di provinsi Sumatera Barat) menyebutkan bahwa pajak daerah berpengaruh signifikan positif terhadap kinerja keuangan pemerintah daerah, retribusi daerah berpengaruh signifikan positif terhadap kinerja keuangan pemerintah daerah, dan dana perimbangan berpengaruh signifikan negatif terhadap kinerja keuangan pemerintah daerah.

Rochmah (2015) dalam penelitiannya yang berjudul faktor-faktor yang mempengaruhi kinerja keuangan pemerintah daerah (studi empiris pada kota dan kabupaten di provinsi Jawa Tengah tahun 2009-2012) menyebutkan bahwa PAD dan pertumbuhan ekonomi merupakan faktor yang berpengaruh terhadap kinerja keuangan pemerintah daerah. Dana perimbangan, belanja modal, ukuran legislatif, dan leverage tidak berpengaruh terhadap kinerja keuangan pemerintah daerah.

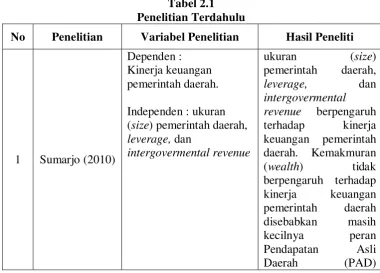

Tabel 2.1 Penelitian Terdahulu

No Penelitian Variabel Penelitian Hasil Peneliti

1 Sumarjo (2010)

Dependen : Kinerja keuangan pemerintah daerah. Independen : ukuran (size) pemerintah daerah, leverage, dan revenue berpengaruh

terhadap kinerja keuangan pemerintah daerah.

2 Sesotyaningtyas (2012)

Dependen : Kinerja keuangan pemerintah daerah

Independen : leverage, ukuran legislatif, intergovernmental revenue, dan pendapatan pajak daerah

secara simultan variabel leverage,

ukuran legislatif, secara parsial, variable

leverage, ukuran

legislatif dan intergovernmental

revenue tidak

berpengaruh terhadap

Kemakmuran (wealth), intergovernmental revenue, ukuran (size), dan ukuran legislatif

kemakmuran (wealth), dan intergovernmental renevue berpengaruh

Independen: Size, intergovernmental revenue, wealth, ukuran legislatif, dan leverage

terhadap kinerja keuangan pemerintah daerah sedangkan

wealth, ukuran

legislatif, dan leverage tidak berpengaruh daerah, retribusi daerah, dan dana perimbangan

pajak daerah berpengaruh signifikan

positif terhadap kinerja keuangan pemerintah daerah, retribusi daerah berpengaruh signifikan positif terhadap kinerja keuangan pemerintah daerah, dan dana perimbangan modal, ukuran legislatif, dan leverage

Dana perimbangan, belanja modal, ukuran legislatif, dan leverage tidak berpengaruh terhadap kinerja keuangan pemerintah daerah

2.9 Kerangka Konseptual

Berdasarkan uraian diatas, maka dapat dirumuskan kedalam kerangka konseptual sebagai berikut:

Leverage (X1)

Ukuran legislatif

(X2) Kinerja Keuangan

Gambar 2.1 Kerangka Konseptual

2.10 Hipotesis Peneliatian

H1: Levarage berpengaruh signifikan terhadap kinjera keuangan pemerintah kabupaten/kota di Indonesia.

H2: Ukuran legislatif berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia.

H3: Intergovernmental revenue berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia

H4: Pendapatan pajak daerah berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia

H5: Leverage, ukuran legislatif, intergovernmental revenue dan pendapatan pajak daerah berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia

Intergovernmental Revenue (X3)