ANALISIS TINGKAT KESEHATAN BANK DENGAN MENGGUNAKAN PENDEKATAN RGEC

(RISK PROFILE, GOOD CORPORATE GOVERNANCE, EARNING, CAPITAL) (Studi pada PT BANK MESTIKA DHARMA)

Mia Purwanti Fakultas Ilmu Ekonomi

Universitas Trilogi

Abstrak

Penelitian ini bertujuan untuk mengetahui bagaimana tingkat kesehatan Bank Mestika Dharma Tbk, dengan menggunakan metode RGEC (Risk Profile, Goog Coporate Governance, Earnings Capital) pada tahun 2015 dan 2016. Objek yang menjadi bahan penelitian adalah laporan keuangan dan laporan Good Corporate Governance PT Bank Mestika Dharma Tbk. Hasil penelitian menunjukkan bahwa analisis tingkat kesehatan PT Bank Mestika Dharma Tbk. tergolong bank yang sehat selama 2 tahun terakhir dilihat dari aspek Risk Profile, Earning dan Capital sementara. Untuk aspek Good Corporate Governance, penulis tidak dapat menemukan data baik website OJK (www.ojk.go.id), BI (www.bi.go.id), maupun website bank Bank Mestika Dharma Tbk. (www.bankmestika.co.id).

Kata kunci : Kesehatan bank, RGEC, PT. Bank Mestika Dharma Tbk.

PENDAHULUAN

Di era digital ini tingkat transparansi data dapat diakses dengan mudah. Masyarakat dengan leluasa bebas mencari informasi apapun di internet. Pada era ini juga masyarakat yang didominasi oleh generasi milenial memiliki tingkat pendapatan yang relatif tinggi. Perbankan merupakan sarana yang memiliki peran strategis dalam perekonomian juga perlu diperhatikan tingkat kesehatannya. Peran strategis tersebut disebabkan oleh fungsi utama perbankan sebagai lembaga intermediasi keuangan (Financial Intermediary) yaitu sebagai institusi yang dapat menghimpun dana dan menyalurkan dana masyarakat secara efektif dan efisien. Bank merupakan industri yang dalam usaha mengandalkan kepercayaan konsumen. Bank yang dianggap tempat kepercayaan konsumen untuk mengelola dana, perlu juga dianalisis tingkat kesehatannya.

Bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dan dapat menjalankan fungsi utamanya yaitu fungsi intermediasi, dapat membantu kelancaraan lalu lintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kewajibannya, terutama kebijakan moneter (Permana, 2012, 2).

HASIL DAN PEMBAHASAN

1. Risk Profile (Profil Risiko)

Tabel 1 Ringkasan Penilaian NPL dan LDR

Tahun Komponen Nilai

Sumber : Laporan Keuangan Bank Mestika Dharma Tbk (Data diolah)

a) Non Performing Loan (NPL)

Berdasarkan dari perhitungan pada penyajian data. Hasil tersebut menunjukkan kenaikkan NPL pada tahun 2015 ke tahun 2016, tetapi kenaikkan tersebut masih wajar karena nilai rasio NPL masih di bawah 5% yang artinya bahwa kondisi tersebut masih dalam kategori baik. Artinya pada tahun 2015 dan 2016 menandakan bahwa Bank Mestika Dharma baik dalam mengelola resiko kreditnya yang dikategorikan tidak lancar atau macet sedangkan kredit yang diberikan terus meningkat. penurunan cukup signifikan sehingga nilai rasio LDR semakin membaik dengan resiko likuiditas PT Bank Mestika Dharma Tbk. lebih kecil.

2. Good Corporate Governance (GCG)

Sumber : Laporan Keuangan Bank Mestika Dharma Tbk (Data diolah)

Pada tabel 2 penulis tidak dapat menemukan laporan pelaksanaan GCG PT Bank Mestika Dharma Tbk.

NPL = (Kredit bermasalah / total kredit) x 100%

3. Earning

Pada aspek earning penilaian dikategorikan menjadi 4 (empat) kategori penilaian, yaitu :

Sumber : Laporan Keuangan Bank Mestika Dharma Tbk (Data diolah)

Berdasarkan tabel di atas dapat diketahui bahwa rasio ROA bank Mestika Dharma mendapat predikat Sangat Baik dengan rasio 3.53% pada tahun 2015, sedangkan pada tahun 2016 PT Bank Mestika Dharma Tbk. mengalami penurunan rasio menjadi 2.30%, walaupun demikan PT Bank Mestika Dharma Tbk. masih dalam kategori Sangat Baik karena nilai rasio masih lebih dari sama dengan 1.5%. Hal ini menunjukkan kualitas aktiva produktif PT Bank Mestika Dharma Tbk. masih dapat dipertahankan meskipun rasio mengalami penurunan.

Sumber : Laporan Keuangan Bank Mestika Dharma Tbk (Data diolah)

Berdasarkan tabel di atas dapat diketahui bahwa rasio ROE bank Mestika Dharma mendapat predikat Baik dengan rasio 11.24% pada tahun 2015, dan semakin menurun pada tahun 2016 PT Bank Mestika Dharma Tbk. menjadi 6.95% hal ini menandakan bahwa PT Bank Mestika Dharma Tbk. memiliki pengelolaan pengembalian modal yang kurang baik.

ROA = (Laba sebelum pajak / Rata-rata total aset) x 100%

ROE = (Laba setelah pajak / total ekuitas ) x 100%

Good Corpotrate Governance(GCG) ditinjau dari sisi pemenuhan prinsip – prinsip GCG. GCG mencerminkan bagian manajemen dari CAMELS namun telah disempurnakan. Bank memperhitungkan dampak GCG perusahaan pada kinerja GCG bank dengan 41 mempertimbangkan signifikan dan materialitas perusahaan

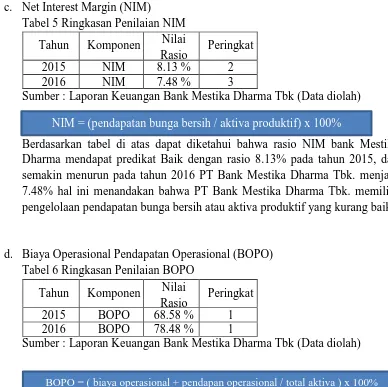

c. Net Interest Margin (NIM)

Sumber : Laporan Keuangan Bank Mestika Dharma Tbk (Data diolah)

Berdasarkan tabel di atas dapat diketahui bahwa rasio NIM bank Mestika Dharma mendapat predikat Baik dengan rasio 8.13% pada tahun 2015, dan semakin menurun pada tahun 2016 PT Bank Mestika Dharma Tbk. menjadi 7.48% hal ini menandakan bahwa PT Bank Mestika Dharma Tbk. memiliki pengelolaan pendapatan bunga bersih atau aktiva produktif yang kurang baik.

d. Biaya Operasional Pendapatan Operasional (BOPO) Tabel 6 Ringkasan Penilaian BOPO

Tahun Komponen Nilai

Rasio Peringkat

2015 BOPO 68.58 % 1

2016 BOPO 78.48 % 1

Sumber : Laporan Keuangan Bank Mestika Dharma Tbk (Data diolah)

Berdasarkan tabel di atas dapat diketahui bahwa rasio BOPO bank Mestika Dharma mendapat predikat Sangat Baik dengan rasio 68.58% pada tahun 2015, dan semakin meningkat pada tahun 2016 PT Bank Mestika Dharma Tbk. menjadi 78.48% hal ini menandakan bahwa PT Bank Mestika Dharma Tbk. memiliki pengelolaan laba rugi perusahaan yang kurang baik dari tahun ke tahun namun masih dalam predikat Sangat Baik jika dibandingkan dengan standar yang ditetapkan pada metode RGEC.

4. CAPITAL

Tabel 7 Ringkasan Penilaian CAR / Kewajiban Penyediaan Modal Minimum (KPMM)

Tahun Komponen Nilai

Rasio Peringkat

2015 CAR 28.26 % 1

2016 CAR 35.12 % 1

Sumber : Laporan Keuangan Bank Mestika Dharma Tbk (Data diolah) NIM = (pendapatan bunga bersih / aktiva produktif) x 100%

BOPO = ( biaya operasional + pendapan operasional / total aktiva ) x 100%

Berdasarkan tabel di atas dapat diketahui bahwa rasio CAR bank Mestika Dharma mendapat predikat Sangat Memadai dengan rasio 28.26% pada tahun 2015, dan semakin meningkat pada tahun 2016 PT Bank Mestika Dharma Tbk. menjadi 35.12% hal ini menandakan bahwa PT Bank Mestika Dharma Tbk. dari tahun ke tahun semakin memadai dalam penyediaan modal minimum.

REKOMENDASI

1. Berdasarkan analisis rasio-rasio pengukuran yang telah dilakukan pada PT Bank Mestika Dharma Tbk. pada tahun 2015 dan 2016, terdapat nilai rasio yang fluktuaktif pada aspek tertentu namun masih tetap menjaga kualitas dan kestabilan kesehatan bank.

2. Perlu adanya peningkatan branding pada masyarakat luas untuk mengenal PT Bank Mestika Dharma Tbk. sebagai bank tempat penyimpanan uang yang profesional dan terpercaya hal ini sekaligus menginkatkan citra baik bank.

3. Perlu adanya laporan Good Corporate Governmance bank Mestika Dharma Tbk. yang dipublikasikan kepada masyarakat agar masyarakat semakin mengenal dan mempercayai bank tersebut.

4. Mengenai kredit macet, perlu dilakukan pengawasan/verifikasi yang ketat sebelum memberikan pinjaman kepada masyarakat agar perputaran modal lebih cepat.

KESIMPULAN

Dari hasil pembahasan yang telah diuraikan sebagai berikut :

1. Pada aspek risk profile dengan cakupan NPL dan LDR keduanya mengalami fluktuasi, tetapi masih dalam tingkat sehat.

2. Pada aspek Good Corporate Govenment tidak bisa dilakukan analisa, dikarenakan laporan tersebut tidak tersedia.

3. Pada aspek Earning dari empat (4) kategori yang tersedia memiliki penilaian yang berbeda. Pada kategori ROA dan BOPO memiliki pedikat analisa sangat baik sedangkan, pada kategori untuk ROE dan NIM memiliki predikat analisa yang kurang baik. Hal ini diartikan bahwa PT Bank Mestika Dharma Tbk. memiliki tingkat perputaran Equtiy/Modal yang kurang baik.

REFERENSI

Bank Indonesia. 2011. Peraturan Bank Indonesia Noor 13/1.PBI/2011 Tentang Penilaian

Kesehatan Bank Umum. www.bi.go.id

Kisman, Z., & Shintabelle Restianita, M, The Validity of Capital Asset Pricing Model (CAPM) and Arbitrage Pricing Theory (APT) in Predicting the Return of Stock in Indonesia Stock Exchange. American Journal of Economics, Finance and Mangement Vol. 1, No. 3,

2015.pp

Permana, Bayu Aji. 2012. Analisis Tingkat Kesehatan Bank Berdasarkan Metode

CAMELS dan Metode RGEC. Skripsi. Surabaya : Universitas Negeri Surabaya.

Http://www.ojk.go.id