BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1 Teori Agensi

Fakta yang mendasar pada teori agensi adalah para manajer memiliki

tujuan-tujuan pribadi yang bersaing atau berlawanan dengan tujuan

memaksimalkan kekayaan pemegang saham. Para manajer diberi kekuasaan oleh

para pemilik perusahaan untuk membuat keputusan, di mana hal ini menciptakan

potensi konflik kepentingan yang dikenal sebagai teori keagenan (agency theory).

Hubungan keagenan (agency relationship) terjadi ketika satu atau lebih individu

yang disebut sebagai principal menyewa individu atau organisasi lain, yang

disebut sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan

kewenangan untuk membuat keputusan kepada agen tersebut. Potensi konflik

kepentingan terjadi antara agen dengan pemegang saham luar atau antara agen

dengan kreditor atau pemilik utang (Brigham, 2006: 36).

Agency problem akan timbul karena tindakan pajak agresif yang dilakukan perusahaan akan memperoleh keuntungan yang baik untuk pemilik atau pemegang

saham perusahaan. Keuntungan yang diperoleh adalah penghematan pajak

sehinggan kas yang dinikmati pemilik atau pemegang saham akan menjadi lebih

besar. Tim manajer akan mendapatkan kompensasi pula dari para pemilik maupun

pemegang saham perusahaan. Terlebih lagi, tim manajer bisa mempunyai

theory dapat diatasi dengan dua cara (Gitman, 2007 dalam Hidayanti, 2013: 29), sebagai berikut:

1. Market Forces

Cara ini dilakukan dengan cara pemegang saham yang memiliki saham mayoritas, seperti investor institusional yang biasanya berupa perusahaan asuransi jiwa, mutual fund, perusahaan dana pension. Melalui hak suara mayoritas maka diyakini akand apat mengatasi masalah agensi yang akan muncul. Hal yang dilakukan yaitu dengan memberikan tekanan pada manajer untuk bekerja lebih baik ataupun menggantikan manajemen yang dianggap tidak dapat memenuhi kesejahteraan pemegang saham ataupun pemilik perusahaan. Hal tersebut dilakukan dengan tujuan untuk menimbulkan motivasi di tim manajer untuk bertindak sesuai dengan kepentingan para pemilik perusahaan.

2. Agency Cost

Cara ini dilakukan karena agency cost merupakan biaya yang akan dikeluarkan untuk mengurangi agency cost sekaligus untuk pemenuhan kesejahteraan para pemegang saham. Biaya yang dikeluarkan berasal dari biaya insentif yang nantinya akan diberikan kepada manajer untuk memaksimalkan harga saham perusahaan. Lalu, agency cost juga timbul oleh adanya pengawasan terhadap setiap tindakan manajer, yang dimana sistem pengawasan tersebut adalah corporate governance.

2.1.2 Tindakan Pajak Agresif

Agresivitas pajak didefenisikan sebagai kegiatan perencanaan pajak semua

perusahaan yang terlibat dalam usaha mengurangi tingkat pajak yang efektif

(Hlaing, 2012: 4). Penelitian ini mengacu pada definisi pajak agresif yang

digunakan Frank et al (2009) yaitu tindakan yang bertujuan untuk menurunkan

laba kena pajak melalui perencanaan pajak baik menggunakan cara yang

tergolong atau tidak tergolong ke dalam tax evasion. Perencanaan pajak dapat di

golongkan dalam hambatan pajak dan dapat berakibat kurangnya penerimaan kas

dari seberapa besar perusahaan tersebut mengambil langkah penghindaran pajak

dengan memanfaatkan celah-celah yang ada dalam peraturan perpajakan. Dengan

begitu, perusahaan akan dianggap semakin agresif. Dan untuk memerangi usaha

penghindaran pajak yang dilakukan oleh perusahaan, pemerintah memakai

peraturan corporate governance (Schon, 2008 dalam Sari dan Martani, 2010: 6)

Suatu agresivitas pelaporan pajak adalah situasi ketika perusahaan

melakukan kebijakan pajak tertentu dan suatu hari terdapat kemungkinan tindakan

pajak tersebut tidak akan diaudit atau dipermasalahkan dari sisi hukum, namun

tindakan ini berisiko karena ketidakjelasan posisi akhir atau apakah tindakan

pajak tersebut dianggap melanggar atau tidak melanggar hukum yang berlaku di

kemudian hari (Murhpy, 2004 dalam Sari dan Martani, 2010: 4). Juga menurut

Watson (2011 dalam Sari dan Martiani, 2010: 4), perusahaan yang sadar sosial

(high level CSR) cenderung kurang agresif dibandingkan dengan perusahaan yang

tidak bertanggung jawab secara sosial (low level CSR) dalam kebijakan

penghindaran pajaknya.

2.1.2.1 Keuntungan dan Kerugian dari Pajak Agresif

Manajer selaku pihak yang membuat keputusan, ia akan memperhitungkan

terlebih dahulu keuntungan ataupun kerugian dari keputusan yang akan

diambilnya. Adapun keuntungan dari tindakan pajak agresif yang dijabarkan oleh

Chen et al. (2008: 3), adalah:

2. Keuntungan bagi manajer (baik langsung atau tidak langsung) dengan mendapatkan kompensasi dari pemilik atau pemegang saham perusahaan atas tindakan pajak agresif yang dilakukannya.

3. Keuntungan bagi manajer dengan cara mempunyai kesempatan untuk melakukan rent extraction.

Sedangkan kerugian yang akan dialami ketika mengambil tindakan pajak agresif

menurut Sari dan Martani (2010: 5) adalah:

1. Kemungkinan perusahaan mendapatkan sanksi atau penalti dari fiskus pajak, dan turunnya harga saham perusahaan.

2. Rusaknya reputasi perusahaan akibat audit dari fiskus pajak.

3. Penurunan harga saham dikarenakan pemegang saham lainnya mengetahui tindakan pajak agresif yang dijalankan manajer dilakukan dalam rangka rent extraction.

2.1.3 Good Corporate Governance

Tata kelola sebuah perusahaan muncul karena adanya pemisahan antara

kepemilikan dengan pengelola perusahaannya. Tata kelola ini disebut juga dengan

Corporate Governance. Tata kelola pada perusahaan ini rentan pula dengan masalah, salah satu masalahnya adalah agency problem atau masalah agensi.

Masalah agensi adalah konflik yang terjadi karena ada perbedaan tujuan juga

kepentingan yang ada pada manajer dan pemilik perusahaan karena perusahaan ini

memerlukan pengawasan. Pengawasan inilah yang disebut dengan corporate

governance atau tata kelola perusahaan. Atau tata kelola perusahaan yang baik (Good Corporate Governance) adalah prinsip-prinsip yang mendasari suatu proses dan mekanisme perusahaan berlandaskan peraturan perundang-undangan

dan etika berusaha (Surat Keputusan Menteri BUMN Nomor. KEP

The Indonesian Institute for Corporate Governance atau IICG (2012) mengartikan Good Corporate Governance (GCG) sebagai struktur, sistem dan proses yang digunakan oleh organ perusahaan sebagai upaya untuk memberikan

nilai tambah perusahaan secara berkesinambungan dalam jangka panjang dengan

tetap memperhatikan kepentingan stakeholders lainnya berdasarkan norma, etika,

budaya dan aturan yang berlaku. Menurut IICG pula, manfaat dari pelaksanaan

GCG adalah menjaga sustainability perusahaan, meningkatkan nilai perusahaan dan kepercayaan pasar, mengurangi agency cost dan cost of capital, meningkatkan

kinerja, efisiensi dan pelayanan kepada stakeholders, melindungi organ dari

intervensi politik dan tuntutan hukum dan membantu terwujudnya good corporate

citizen. Prinsip-prinsip GCG inilah yang dapat memberikan manfaat bagi perusahaan selain hanya terlihat baik di mata pemerintah juga masyarakat.

Menurut Keputusan Menteri Badan Usaha Milik Negara No

KEP-117/M-MBU/2002 Pasal 1, Corporate Governance adalah suatu proses dari struktur yang

digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan

akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka

panjang dengan tetap memperhatikan kepentingan stakeholder lainnya,

berlandaskan perundangan dan etika. Dari pengertian ini didapat bahwa

Corporate Governance digunakan untuk meningkatkan keberhasilan usaha juga akuntabilitasnya. Dapat juga mewujudkan nilai pemegang saham tanpa

mengabaikan kepentingan pihak lainnya.

Pajak dan Corporate Governance dapat berinteraksi dalam berbagai

2008: 5). Pada tingkat internasional ada interaksi yang sudah mulai di observasi

dari corporate governance, misalnya peraturan coroporate governance yang telah

dijadikan alat oleh pemerintah untuk memerangi usaha penghindaran pajak yang

kerap kali dilakukan oleh perusahaan (Schon, 2008 dalam Sari dan Martani,

2010:6). Begitu pula di Indonesia, peraturan perpajakan yang mempengaruhi

governance perusahaan adalah Peraturan Menteri Keuangan Republik Indonesia

Nomor 43/PMK.03/2008 9 (DJP 2008) yang menyatakan wajib pajak (WP) dapat

menggunakan nilai buku dalam pemekaran usaha jika wajib pajak pribadi atau

badan hasil pemekaran tersebut akan melakukan penawaran umum perdana. Isi

peraturan pemerintah ini terdapat dorongan untuk perusahaan melakukan

transparansi dengan menjadikan perusahaan itu go public. Dengan keterbukaan

informasi, perusahaan akan cenderung mengambil tindakan perpajakan yang tidak

berisiko. Prinsip keterbukaan dan transparansi inilah yang termasuk dalam contoh

prinsip corporate governance yang dapat mempengaruhi pengambilan keputusan

perpajakan bagi perusahaan.

Menurut Pedoman Umum GCG Indonesia yang dikeluarkan oleh Komite

Nasional Kebijakan Governance (KNKG), good corporate governance awalnya

diperlukan untuk mendorong terciptanya pasar yang efisien, transparan dan

konsisten dengan peraturan perundang-undangan. Oleh karena itu penerapan GCG

perlu didukung oleh tiga pilar yang saling berhubungan, yaitu negara dan

perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan masyarakat

dilaksanakan oleh masing-masing pilar menurut Komite Nasional Kebijakan

Governance (KNKG) dalam Pedoman Pelaksanaan GCG Indonesia, adalah:

1. Negara dan perangkatnya menciiptakan peraturan perundang-undangan yang menunjang iklim usaha yang sehat, efisien dan transparan, melaksanakan peraturan perundang-undangan dan penegakan hukum secara konsisten (consistent law enforcement).

2. Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai pedoman dasar pelaksanaan usaha.

3. Masyarakat sebagai pengguna porduk dan jasa dunia usaha serta pihak yang terkena dampak dari keberadaan perusahaan, menunjukkan kepedulian dan melakukan kontrol usaha (social control) secara objektif dan bertanggung jawab.

Prinsip dari GCG tertulis dalam Surat Keputusan Menteri BUMN Nomor

KEP 01/MBU/2011 Tentang Penerapan Tata Kelola Perusahaan yang baik (Good

Corporate Governance) yaitu lima prinsip yang dikemukakan oleh perusahaan

tersebut, yaitu transparansi (transparency), akuntabilitas (accountability),

pertanggungjawaban (responsibility), kemandirian (independency) dan kewajaran

(fairness). Prinsip inilah yang diperlukan dalam penerapan GCG karena berkaitan

dengan penyajian laporan keuangan perusahaan yang akan di tampilkan kepada

publik.

Dalam perusahaan, terdapat organ-organ yang menjalankan fungsinya sesuai

dengan ketentuan yang berlaku atas dasar prinsip bahwa masing-masing organ

perusahaan tersebut mempunyai independensi dalam melaksanakan tugas, fungsi

dan tanggung jawabnya semata-mata untuk kepentingan perusahaan. Organ

perusahaan dalam Pedoman Umum GCG Indonesia oleh KNKG terdiri dari:

A. Rapat Umum Pemegang Saham (RUPS)

modal yang ditanam dalam perusahaan, dengan memperhatikan ketentuan anggaran dasar dan peraturan perundang-undangan. Keputusan yang diambil dalam RUPS harus didasarkan pada kepentingan usaha perusahaan dalam jangka panjang. RUPS atau pemegang saham tidak dapat melakukan intervensi terhadap tugas, fungsi dan wewenang Dewan Komisaris dan Direksi dengan tidak mengurangi wewenang RUPS untuk menjalankan haknya sesuai dengan anggaran dasar dan peraturan perundang-undangan, termasuk untuk melakukan penggantian atau pemberhentian anggota Dewan Komisaris dan atau Direksi. Penyelenggaraan RUPS merupakan tanggung jawab Direksi.

B. Dewan Komisaris

Dewan komisaris sebagai organ perusahaan bertugas dan bertanggung jawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada Direksi serta memastikan bahwa Perusahaan melaksanakan GCG walaupun Dewan Komisaris tidak boleh ikut serta dalam mengambil keputusan operasional.

C. Direksi

Direksi sebagai organ perusahaan bertugas dan bertanggungjawab secara kolegial dalam mengelola perusahaan. Masing-masing anggota Direksi dapat melaksanakan tugas dan mengambil keputusan sesuai dengan pembagian tugas dan wewenangnya.

2.1.3.1 Asas Good Corporate Governance

Menurut KNKG, setiap perusahaan harus memastikan bahwa asas GCG

diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan. Asas GCG

terdiri dari transparansi, akuntabilitas, responsibilitas, independensi serta

kewajaran dan kesetaraan diperlukan untuk mencapai kesinambungan usaha

(sustainability) perusahaan dengan memperhatikan pemangku kepentingan

(stakeholders). Pedoman Umum GCG Indonesia yang dikeluarkan oleh KNKG

menjabarkan asas GCG sebagai berikut:

pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability) maksudnya adalah perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility) maksudnya adalah perusahaan harus memenuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independency) gunanya untuk melancarkan pelaksanaan asas GCG, maka perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness) yaitu dalam pelaksanaan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

Dari asas tersebut bisa diteladani beberapa pedoman perilaku yang dapat

menjadi acuan bagi organ perusahaan dan semua karyawan dalam menerapkan

nilai-nilai (values) dan etika bisnis sehingga menjadi bagian dari budaya

perusahaan. Karena itu, prinsip tersebut haruslah diimbangi dengan Good Faith

atau bertindak atas itikad baik dan kode etik perusahaan serta pedoman Corporate

Governance yang dibuat oleh Komite Nasional Corporate Governance. Pedoman ini juga dapat dijadikan acuan atau dasar dari sikap yang akan di gunakan

2.1.4 Corporate Social Responsibility

Corporate Social Responsibility (CSR) adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang

berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan

menitikberatakan pada keseimbangan antara perhatian terhadap aspek ekonomi,

sosial dan lingkungan (Untung, 2009: 1).

CSR melakukan kegiatan-kegiatan dalam segala aspek dengan berdasarkan

UU No. 40 tahun 2007 Pasal 74 Tentang Perseroan Terbatas yang berbunyi:

“Perseroan yang menjalankan kegiatan usahanya dibidang dan/atau berkaitan

dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan

lingkungan.” Dan semakin berkembangnya kegiatan perusahaan, maka dalam

Pasal 15 huruf (b) UU No. 2007 Tentang Penanaman Modal telah mengatur

kewajiban dalam kegiatan CSR bagi perusahaan. Isi pasal ini adalah “Setiap

penanaman modal berkewajiban melaksanakan tanggung jawab sosial

perusahaan” Perusahaan yang melaksanakan kegiatan usahanya akan diwajibkan

oleh Undang-Undang agar kegiatan usaha tersebut dapat berlangsung dengan

baik. CSR sudah di tetapkan oleh Pemerintah menjadi suatu keharusan pada PP

No. 47 Tahun 2012 Tentang Tanggung Jawab Sosial dan Lingkungan Perseroan

Terbatas.

Di dalam suatu perusahaan, akan terdapat beberapa kompleksitas

permasalahan sosial (social problems) yang semakin rumit dalam dekade terakhir

dapat memberikan alternative terobosan baru dalam pemberdayaan masyarakat

miskin. Latar belakang social problems ini berasal dari sejarah pembangunan

ekonomi di Indonesia yang diyakini telah mencapai tingkat pertumbuhan yang

cuukup tinggi, ternyata masih menyisakan permasalahan sosial yang cukup serius.

Masalah yang dapat diambil sebagai contoh adalah tahun 1993-1996

pemerintahan Indonesia telah mampu menekan angka kemiskinan dari 25,32%

menjadi 17,44% (Untung, 2009: 2). Oleh karena itu, peranan negara dalam

menyelesaikan permasalahan sosial ini adalah dengan desentralisasi sebagai

wujud pengakuan pada peranan sektor privat yang telah memberikan peluang

besar bagi sektor ini untuk menyumbangkan resources yang dimilikinya guna

menyelesaikan masalah sosial ini. Dengan kata lain, CSR sebagai wujud

keterlibatan sektor privat dalam memberdayakan masyarakat miskin yang

berakibatkan terbebasnya warga dari permasalahan sosial.

Tetapi program CSR di Indonesia masih terbatas pada realisasi program

charity yang belum mampu memberdayakan masyarakat miskin. Keterbatasan

kontribusi tersebut disebabkan motif realisasi program CSR untuk meredam

konflik dengan masyarakat sekitar dan karena program tersebut belum melibatkan

masyarakat pada setiap tahapan pelaksanaan program. Banyak perusahaan yang

telah beroprasi di Indonesia tetapi belum merealisasikan program CSR. Walaupun

pada periode sekarang dan mendatang telah ada keterbukaan sistem politik yang

memberikan peluang bagi masyarakat untuk menyampaikan aspirasinya termasuk

menuntut realisasi program CSR. Perusahaan yang takut terjadi konflik dengan

Pada saat yang bersamaan, pendekatan yang digunakan oleh perusahaan belum

mampu memberikan kontribusi yang nyata dalam memberdayakan masyarakat.

Beberapa faktor yang mempengaruhi implementasi CSR bidang lingkungan

di Indonesia antara lain dalam Petunjuk Pelaksanaan CSR Bidang Lingkungan

(2012: 11) adalah:

1. Komitmen pimpinan perusahaan. Perusahaan yang pimpinannya tidak tanggap dengan masalah-masalah sosial dan lingkungan, kecil kemungkinan akan mempedulikan aktifitas-aktifitas sosial dan lingkungan.

2. Ukuran dan kematangan perusahaan. Perusahaan besar dan mapan lebih mempunyai potensi memberikan kontribusi ketimbang perusahaan kecil dan belum mapan. Namun, bukan berarti perusahaan mengengah, kecil, dan belum mapan tersebut tidak dapat menerapkan CSR bidang lingkungan.

3. Regulasi dan sistem perpajakan yang diatur pemerintah. Semakin banyak regulasi dan penetapan pajak yang membebani perusahaan akan mengurangi ketertarikan perusahaan dalam mengalokasikan dana CSR nya. Sebaliknya, semakin kondusif regulasi atau semakin besar insentif pajak yang diberikan, akan lebih berpotensi memberi semangat kepada perusahaan untuk berkontribusi lebih kepada masyarakat dan lingkungan melalui penerapan CSR.

Besarnya pendanaan untuk melaksanakan CSR bisa diukur berdasarkan

kesepakatan dengan warga setempat ataupun juga dana yang diambil dari

sebagian margin keuntungan. Naiknya jumlah dana CSR disebabkan oleh semakin

terbukanya perusahaan melaporkan dana yang disisihkan untuk CSR.

Pelaksanaannya pun harus disesuaikan dengan Pedoman Penerapan CSR.

Menurut Untung (2009: 22), kewajiban untuk melakukan CSR dalam UU

Perseroan sebaiknya diimbangi insentif berupa pengurangan pajak. Jika tidak ada

insentif pajak perusahaan bisa menempuh berbagai cara agar kewajiban tersebut

jika ada insentif sebagai imbangan, CSR tersebut tentunya akan dilaksanakan

dengna baik dan benar.

Tanggung jawab sosial umumnya bermanfaat untuk memberdayakan

masyarakat yang dilihat dari sisi perusahaan. Tetapi alasan yang lain dari

pelaksanaan CSR adalah agar kedepannya operasional perusahaan berjalan lancer

tanpa gangguan. Hubungan antara perusahaan dan masyarakat harus dibina

dengan baik agar tidak ada masalah yang timbul di kemudian hari. Pelaksanaan

program CSR belum benar-benar diterima oleh masyarakat maka masih banyak

perusahaan yang tidak terlalu memperhatikan program CSR.

Menurut Untung (2009: 6) manfaat CSR bagi perusahaan, sebagai berikut:

a. Mempertahankan dan mendongkrak reputasi serta citra merek perusahaan

b. Mendapatkan lisensi untuk beroprasi secara sosial c. Mereduksi risiko bisnis perusahaan

d. Melebarkan akses sumber daya bagi operasional usaha e. Membuka peluang pasar yang lebih luas

f. Mereduski biaya (misalnya terkait dampak pembuangan limbah) g. Memperbaiki hubungan dengan stakeholders

h. Memperbaiki hubungan dengan regulator

i. Meningkatkan semangat dan produktivitas karyawan j. Peluang mendapatkan penghargaan

Dilihat dari permasalahan ini, CSR dikaitkan dengan hal corporate

citizenship atau keberlanjutan perusahaan juga triple bottom line. Istilah ini menggambarkan keterlibatan perusahaan dengan stakeholder dari pada hanya keterlibatan pemegang saham saja. Lanjutnya perusahaan ke masa depan mengacu

pada perilaku perusahaan yang mungkin akan mempengaruhi keberlangsungan

berkelanjutan. Dengan sisi lain, triple bottom line menurut Bichta (2003: 7)

mengacu pada keseimbangan dan kenaikan yang sama dalam kepentingan

ekonomi, sosial dan lingkungan dari sebuah bisnis.

Dengan Triple bottom line, perusahaan jaman sekarang telah

memperhatikan catatan keuangan perusahaan uang termasuk sosial dan aspek

lingkungannya. Sinergi ketiga elemen ini merupakan kunci dari konsep

pembangunan berkelanjutan menurut Siregar (2007) dalam Yoehana (2013: 35).

2.1.5 Perpajakan di Indonesia

Definisi atau pengertian pajak menurut Soemitro (dalam Mardiasmo,

2009: 1) pajak adalah iuran rakyat kepada kas negar berdasarkan undang-undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran

umum. Menurut Departemen Keuangan Republik Indonesia, pajak adalah

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat. Yoehana (2013: 46) menyatakan bahwa perusahaan

merupakan salah satu subjek pajak penyumbang terbesar dalam penerimaan

negara melalui pajak penghasilan pajak.

Perusahaan sebagai subjek pajak melakukan kegiatan yang menjadi tax

deductible. Kegiatan tersebut adalah kegiatan CSR, walaupun tax deductible

No. 36 tahun 2008 yang berisi beberapa aturan terkait biaya-biaya yang bisa

dikurangkan dari penghasilan bruto perusahaan yaitu yang berkaitan dengan isu

konsumen, pengembangan masyarakat, lingkungan, ketenagakerjaan, dan hak

asasi manusia. Biaya yang dapat dikurangi dari penghasilan bruto perusahaan

yaitu biaya promosi, beasiswa, magang dan pelatihan, kupon makanan dan

minuman bagi pegawai kriteria dan daerah tertentu beban pengolahan limbah,

cadangan biaya penanaman kembali untuk usaha kehutanan, cadangan biaya

penutupan dan pemeliharaan tempat pembuangan limbah industry untuk usaha

pengolahan limbah industri dan cadangan biaya reklamasi untuk usaha

pertambangan.

2.2 Tinjauan Penelitian Terdahulu

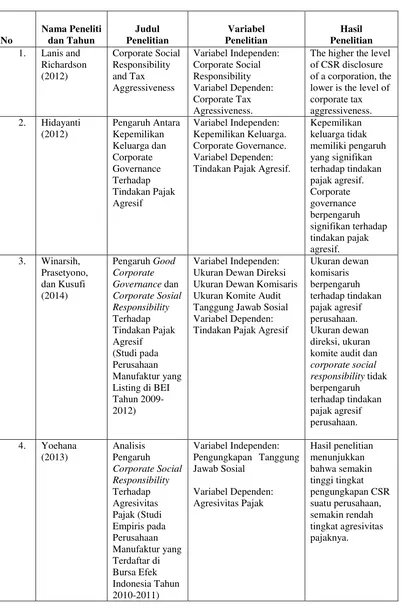

Tindakan pajak agresif telah di teliti oleh beberapa peneliti terdahulu yang

menghasilkan temuan yang beragam dan dengan memakai berbagai variabel yang

berbeda. Penelitian terdahulu dengan tindakan pajak agresif sebagai variabel

dependennya terdapat banyak perbedaan dari variabel-variabel independennya.

Penelitan Yoehana (2013) yang berjudul Analisis Pengaruh Corporate

Social Responsibility Terhadap Agresivitas Pajak (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2011),

mereplikasi penelitian dari Lanis dan Richardson (2012) dengan meneliti

pengaruh Corporate Social Responsibility terhadap Agresivitas Pajak mendapatkan hasil bahwa semakin tinggi pengungkapan CSR pada suatu

ini menggunakan 98 perusahaan manufaktur yang terdaftar di BEI pada tahun

2010-2011 sebagai populasi penelitiannya. Sampel penelitian ini dipilih dengan

metode purposive sampling dan memperoleh 49 perusahaan per tahun yang memenuhi kriteria sampel. Data penelitian ini dianalisis menggunakan model

analisis regresi ordinary least square. Hasil penelitian Yoehana menunjukkan

bahwa semakin tinggi tingkat pengungkapan CSR suatu perusahaan, semakin

rendah tingkat agresivitas pajaknya.

Penelitian lainnya mengambil judul Pengaruh Antara Kepemilikan

Keluarga dan Corporate Governance Terhadap Tindakan Pajak Agresif oleh

Hidayanti (2013). Penelitian ini mengambil populasi perusahaan manufaktur yang

terdaftar di BEI pada periode tahun 2008 sampai tahun 2011. Data sampel

penelitian dikumpulkan dengan metode purposive sampling, dan dianalisis dengan

analisis regresi. Hasil yang di dapat dari penelitian ini adalah bahwa kepemilikan

keluarga tidak memiliki pengaruh yang signifikan terhadap tindakan pajak agresif.

Sedangkan corporate governance memiliki pengaruh signifikan terhadap tindakan

pajak agresif. Penelitian ini mengukur tindakan pajak agresif dengan pengukuran

yang ada pada penelitian Yoehana (2013) sebelumnya yang mengukur tindakan

pajak agresif dengan dua ukuran effective tax rates dan satu ukuran book tax

differences.

Penelitian Winarsih, Prasetyono, dan Kusufi (2014) berjudul Pengaruh

Good Corporate Governance dan Corporate Social Responsibility Terhadap

Tindakan Pajak Agresif (Studi pada Perusahaan Manufaktur yang Listing di BEI

CSR terhadap tindakan pajak agresif. Penelitian ini mengajukan hipotesis: (1)

Ukuran dewan komisaris berpengaruh terhadap tindakan pajak agresif perusahaan

(2) Ukuran dewan direksi berpengaruh terhadap tindakan pajak agresif perusahaan

(3) Ukuran komite audit berpengaruh terhadap tindakan pajak agreisf perusahaan

(4) Corporate Social Responsibility berpengaruh terhadap tindakan pajak agresif perusahaan. Populasi penelitian ini menggunakan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2009-2012. Sampel penelitiannya telah

dipilih sebanyak 80 perusahaan dengan metode purposive sampling. Metode

analisis penelitian ini menggunakan analisis regresi linear berganda. Hasil dari

penelitian ini adalah ukuran dewan komisaris berpengaruh pada tindakan pajak

agresif perusahaan. Sedangkan ukuran dewan direksi, ukuran komite audit, dan

Corporate Social Responsibility tidak berpengaruh pada tindakan pajak agresif

perusahaan.

Tabel 2.1

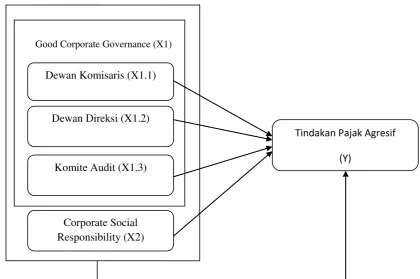

2.3 Kerangka Konseptual

Berdasarkan landasan teori dan beberapa hasil penelitan terdahulu yang

sudah di jabarkan, penelitian ini menguji kembali pengaruh GCG dan CSR

terhadap tindakan pajak agresif dengan kerangka konseptual dari penelitian ini

pada gambar 2.1.

Good Corporate Governance (X1)

Gambar 2.1

Kerangka konseptual

Penelitian ini akan menjadikan Tindakan Pajak Agresif menjadi variabel

yang dipengaruhi oleh variabel independen (X) karena dengan menjadikan

Tindakan Pajak Agresif menjadi variabel dependen akan dapat diketahui apakah

konsep Tindakan Pajak Agresif ini dapat dipengaruhi dengan beberapa variabel

independen yang sudah disebutkan pada perusahaan yang akan diteliti. Dewan Komisaris (X1.1)

Dewan Direksi (X1.2)

Komite Audit (X1.3)

Corporate Social Responsibility (X2)

Pengaruh variabel independen terhadap variabel dependen di penelitian ini

di jelaskan sebagai berikut:

1. Dewan komisaris terhadap pajak agresif

Dewan komisaris adalah salah satu organ perusahaan yang mempunyai

tugas juga tanggung jawab yang secara kolektif dalam perusahaan untuk

mengawasi dan memberikan nasihat pada direksi. Dewan komisaris juga harus

memastikan bahwa perusahaan tersebut sudah memenuhi standar GCG apa tidak.

Semakin besar ukuran dewan komisaris yang bekerja dalam perusahaan, maka

semakin besarlah kemungkinan akan terjadi tindakan pajak agresif yang dilakukan

oleh perusahaan tersebut.

2. Dewan direksi terhadap tindakan pajak agresif

Dewan direksi mempunyai tanggung jawab dalam perusahaan yaitu untuk

mengelola manajemen perusahaan agar manajemen itu bekerja secara efektif dan

efisien. Dengan tugas direksi, manajemen perusahaan tersebut akan menjadi lebih

baik lagi dalam menyusun laporan tahunan dan juga laporan kegiatan perusahaan

yang memuat laporan pelaksanaan GCG. Dalam melaksanakan tugasnya, direksi

akan menemukan benturan kepentingan antara perusahaan dengan pemerintah.

Benturan kepentingan ini terjadi karena perusahaan ingin memiliki laba yang

tinggi sedangkan pemerintah memandang kenaikan laba sebagai kenaikan objek

pajak yang nantinya akan ditagih. Maka direksi perlu mengurangi benturan

3. Komite audit terhadap tindakan pajak agresif

Komite audit bertugas membantu komisaris dalam pengawasan laporan

keuangan agar disajikan secara wajar sesuai dengan prinsip yang berlaku umum

(KNKG, 2006). Peraturan BAPEPAM menyatakan komite audit minimal

beranggotakan tiga orang yang sudah diketuai oleh seorang dewan komisaris

independen yang menjabat sebagai ketua komite audit. Maka untuk perilaku

komite audit akan dilihat dari segi perilaku manajemen dalam mengawasi laporan

keuangan dengan pajak, yaitu perusahaan akan cenderung mengharapkan komite

audit untuk dapat meminimalkan tindakan pajak agresif yang ada di perusahaan.

4. Corporate Social Responsibility terhadap tindakan pajak agresif.

Motif pelaksanaan CSR oleh perusahaan sulit dibedakan motifnya antara

CSR yang dilakukan dengan motif altruistic dengan CSR yang dilakukan untuk

menguntungkan reputasi perusahaan (William, 2007 dalam Lanis dan Richardson,

2012). Dengan motif yang berbeda ini pula, penting untuk mempertimbangkan

bagaimana CSR dapat mempengaruhi agresifnya pajak suatu perusahaan tanpa

membuat adanya upaya untuk membedakan tindakan yang diambil perusahaan

jika perusahaan tersebut memang ingin mempertanggungjawabkan usahanya

dengan alasan tertentu. Jika semakin tinggi tingkat pengungkapan CSR, maka

akan semakin tinggi reputasi perusahaan di lingkungan sekitarnya. Jika

pengungkapan tersebut dikaitkan dengan pajak yang dibayarkan, reputasi baik

akan diperoleh perusahaan yang membayarkan pajak perusahaan kepada negara

2.4 Hipotesis Penelitian

Berdasarkan rumusan masalah dan kerangka konseptual yang telah di jabarkan,

maka diajukan hipotesis dalam penelitian ini sebagai berikut:

1. Dewan komisaris terhadap pajak agresif

Dewan komisaris adalah salah satu organ perusahaan yang mempunyai tugas

juga tanggung jawab yang secara kolektif dalam perusahaan untuk mengawasi dan

memberikan nasihat pada direksi. Dewan komisaris juga harus memastikan bahwa

perusahaan tersebut sudah memenuhi standar GCG apa belum. Semakin besar

ukuran dewan komisaris yang bekerja dalam perusahaan, maka semakin besarlah

kemungkinan akan terjadi tindakan pajak agresif yang dilakukan oleh perusahaan

tersebut (Annisa dan Kurniasih, 2012).

Berdasarkan uraian di atas diajukan hipotesis sebagai berikut:

H1.1: Good Corporate Governance (diproksikan dewan komisaris) berpengaruh terhadap tindakan pajak agresif.

2. Dewan direksi terhadap tindakan pajak agresif

Dewan direksi mempunyai tanggung jawab dalam perusahaan yaitu untuk

mengelola manajemen perusahaan agar manajemen itu bekerja secara efektif dan

efisien. Dengan tugas direksi, manajemen perusahaan tersebut akan menjadi lebih

baik lagi dalam menyusun laporan tahunan dan juga laporan kegiatan perusahaan

yang memuat laporan pelaksanaan GCG. Dalam melaksanakan tugasnya, direksi

Benturan kepentingan ini terjadi karena perusahaan ingin memiliki laba yang

tinggi sedangkan pemerintah memandang kenaikan laba sebagai kenaikan objek

pajak yang nantinya akan ditagih. Maka direksi perlu mengurangi benturan

kepentingan yang terjadi di perusahaan (Winarsih, Prasetyono dan Kusufi, 2014).

Berdasarkan uraian di atas diajukan hipotesis sebagai berikut:

H1.2: Good Corporate Governance (diproksikan dewan direksi) berpengaruh terhadap tindakan pajak agresif.

3. Komite audit terhadap tindakan pajak agresif

Komite audit bertugas membantu komisaris dalam pengawasan laporan

keuangan agar disajikan secara wajar sesuai dengan prinsip yang berlaku umum

(KNKG, 2006). Peraturan BAPEPAM menyatakan komite audit minimal

beranggotakan tiga orang yang sudah diketuai oleh seorang dewan komisaris

independen yang menjabat sebagai ketua komite audit. Maka untuk perilaku

komite audit akan dilihat dari segi perilaku manajemen dalam mengawasi laporan

keuangan dengan pajak, yaitu perusahaan akan cenderung mengharapkan komite

audit untuk dapat meminimalkan tindakan pajak agresif yang ada di perusahaan.

Berdasarkan uraian di atas diajukan hipotesis sebagai berikut:

4. Corporate Social Responsibility terhadap tindakan pajak agresif.

Motif pelaksanaan CSR oleh perusahaan sulit dibedakan motifnya antara CSR

yang dilakukan dengan motif altruistic dengan CSR yang dilakukan untuk

menguntungkan reputasi perusahaan (William, 2007 dalam Lanis dan Richardson,

2012). Dengan motif yang berbeda ini pula, penting untuk mempertimbangkan

bagaimana CSR dapat mempengaruhi agresifnya pajak suatu perusahaan tanpa

membuat adanyaupaya untuk membedakan tindakan yang diambil perusahaan jika

perusahaan tersebut memang ingin mempertanggungjawabkan usahanya dengan

alasan tertentu. Jika semakin tinggi tingkat pengungkapan CSR, maka akan

semakin tinggi reputasi perusahaan di lingkungan sekitarnya. Jika pengungkapan

tersebut dikaitkan dengan pajak yang dibayarkan, reputasi baik akan diperoleh

jika perusahaan membayarkan pajak perusahaan kepada negara dengan benar.

Berdasarkan uraian di atas diajukan hipotesis kedua sebagai berikut:

H2: Corporate Social Responsibility berpengaruh terhadap tindakan pajak

agresif.

Berdasarkan uraian di atas diajukan hipotesis ketiga sebagai berikut:

H3: Good Corporate Governance (diproksikan pada dewan komisaris, dewan direksi dan komite audit) dan Corporate Social Responsibility secara