SKRIPSI

Pengaruh Good Corporate Governance dan Corporate Social Responsibility

terhadap Tindakan Pajak Agresif Pada Perusahaan Manufaktur Yang

Terdaftar di Bursa Efek Indonesia Periode 2011 -2013

OLEH

INDAH KHAIRUNNISAK

110503311

PROGRAM STUDI AKUNTANSI

DEPARTEMEN STRATA I AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul

“

Pengaruh Good Corporate Governance dan Corporate Social Responsibility terhadap Tindakan Pajak Agresif Pada PerusahaanManufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2011 -2013

“

adalah benar

hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2015

Yang Membuat Pernyataan,

Indah Khairunnisak

NIM: 110503311

ABSTRAK

Pengaruh Good Corporate Governance dan Corporate Social Responsibility

terhadap Tindakan Pajak Agresif Pada Perusahaan Manufaktur Yang

Terdaftar di Bursa Efek Indonesia Periode 2011 -2013

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh Jumlah

Dewan Komisaris, Jumlah Dewan Direksi, Jumlah Komite Audit dan Corporate

Social Responsibility secara parsial dan simultan terhadap Tindakan Pajak

Agresif.

Jenis penelitian yang dilakukan penulis adalah penelitian deskriptif. Jenis data

yang digunakan adalah data sekunder. Tekhnik pengumpulan data yang dilakukan

penulis adalah metode dokumenter yaitu pengumpulan data yang dilakukan

dengan mempelajari catatan-catatan atau dokumen perusahaan (data sekunder)

serta studi pustaka dari berbagai literatur dan sumber- sumber lainnya yang

memberikan informasi tentang

Good Corporate Governance

dan pengungkapan

tanggung jawab sosial perusahaan yang bersangkutan.

. Metode analisis data yang digunakan metode analisa kuantitatif yaitu

dengan mengumpulkan, mengolah, dan menginterpretasikan data yang diperoleh

sehingga memberi keterangan yang benar dan lengkap untuk pemecahan masalah

yang dihadapi.

Berdasarkan hasil penelitian yang dilakukan, penulis dapat menyimpulkan

bahwa Secara simultan, hasil penelitian ini menunjukkan bahwa ada pengaruh

yang signifikan antara variabel independen Ukuran Dewan Komisaris, Ukuran

Dewan Direksi,

Jumlah Komite Audit

, dan

Corporate Sosial Responsibility

(CSR)

berpengaruh signifikan terhadap variabel dependen Tindakan Pajak Agresif

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, disesuaikan

dengan kebutuhan masing-masing perusahaan walaupun masih terdapat beberapa

kendala dalam penerapan sistem yang digunakan.

ABSTRACT

Effect of Good Corporate Governance and Corporate Social Responsibility

to Aggressive Tax Measures On Manufacturing Company Listed in

Indonesia Stock Exchange Period 2011 -2013

This study aims to determine how the influence of Total Board of

Commissioners, Board of Directors Number, Number of Audit Committee and

Corporate Social Responsibility partially and simultaneously to Aggressive Tax

Measures.

Types of research by the author is a descriptive study. Data used is secondary

data. Data collection techniques by the author is the documentary method of data

collection is done by studying the records or documents of the company

(secondary data) as well as literature from the literature and other sources that

provide information about good corporate governance and disclosure of

corporate social responsibility concerned.

Data analysis method used quantitative analysis method is to collect,

process, and interpret the data obtained so as to give correct and complete

information for solving the problems encountered.

Based on the results of research conducted, the authors conclude that

Simultaneously, the results of this study indicate that there is a significant

relationship between the independent variable size of the Board of

Commissioners, Board Size, Number of Audit Committee, and the Corporate

Social Responsibility (CSR) have a significant effect on the dependent variable

Actions Aggressive Tax manufacturing companies listed in Indonesia Stock

Exchange, tailored to the needs of each company although there are still some

obstacles in the implementation of the system used.

Keywords:

Good Corporate Governance, Corporate Social Responsibility,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang

telah memberi rahmat, berkat, kesehatan, dan kemudahan sehingga penulis dapat

menyelesaian skripsi ini guna memperoleh Sarjana Ekonomi Akuntansi pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis telah banyak

menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama

penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis mengucapkan

terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan,

yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., C.A., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua

Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris Departemen S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Firman Syarif, S.E., M.Si., selaku Ketua Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara . Terima kasih untuk

bimbingan dan arahannya selama ini. Dan Ibu Mutia Ismail, S.E., M.M., Ak.,

selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara sekaligus Dosen Penguji penulis.

kasih sayang yang secara ikhlas diberikan selama proses penyusunan dan

penyelesaian skripsi ini dari Bapak dan Ibu.

5. Kepada semua pihak yang telah berpartisipasi dalam pembuatan skripsi ini,

khususnya David, Gordon, Kosasi, Raffica, Widya dan GP. Terima kasih atas

bimbingan, arahan, dukungan dan bantuan dalam memberikan data penelitian

untuk penulis sehingga skripsi ini bisa diselesaikan dengan baik dan terarah.

6. Kepada kedua orangtua penulis,H. Alharis Lubis S.E dan Hj. Hamidah dan

ketiga adik-adik penulis, Sarah Harisha , Tria Risha dan M. Fauzan Harun .

Terima kasih atas segala curahan kasih sayang melalui perhatian, doa, dukungan,

dan pengorbanan yang selama ini telah diberikan, motivasi utama penulis untuk

terus berprestasi dan berusaha menjadi yang terbaik.

DAFTAR ISI

Halaman

PERNYATAAN ... ii

ABSTRAK ... ii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN... 1

1.1

Latar Belakang ... 1

1.2

Rumusan Masalah ... 6

1.3

Tujuan Penelitian ... 6

1.4

Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1

Tinjauan Teoritis ... 8

2.1.1 Teori Agensi ... 8

2.1.2 Pajak Agresif ... 8

2.1.3

Good Corporate Governance

... 11

2.1.4

Corporate Social Responsibility

(CSR) ... 23

2.2

Tinjauan Penelitian Terdahulu ... 30

2.3

Kerangka Konseptual ... 32

2.4

Hipotesis ... 35

BAB III METODE PENELITIAN ... 36

3.1

Jenis Penelitian ... 36

3.2

Jenis dan Sumber Data ... 36

3.2.1 Jenis data ... 36

3.2.2 Sumber data ... 36

3.3

Teknik Pengumpulan Data ... 37

3.4

Populasi dan Sampel ... 37

3.5

Metode Penganalisis Data ... 38

3.5.1 Pengujian Asumsi Klasik ... 39

3.5.2 Uji Hipotesis ... 43

BAB IV ANALISIS DAN PEMBAHASAN ... 45

4.1

Statistik Deskriptif ... 45

4.2

Uji Asumsi Klasik ... 46

4.2.1 Uji Normalitas ... 47

4.2.2 Uji Hipotesis ... 55

4.3

Pembahasan Hasil Penelitian ... 61

4.3.1 Pengaruh Ukuran Dewan Komisaris terhadap Tindakan Pajak

Agresif ... 61

4.3.2 Pengaruh Ukuran Dewan Direksi terhadap Tindakan Pajak

Agresif ... 62

4.3.3 Pengaruh Komite Audit terhadap Tindakan Pajak Agresif .. 63

4.3.4 Pengaruh Corporate Social Responsibility terhadap Tindakan

Pajak Agresif ... 63

5.1

Kesimpulan... 65

5.2

Keterbatasan Hasil Penelitian ... 67

5.3

Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

No.Tabel Judul Halaman

2.1

Tinjauan Penelitian Terdahulu

39

3.1

Rekonsiliasi Sampel

45

3.2

Sampel Penelitian

45

4.1

Statistik Deskriptif

60

4.2

Uji Statistik

65

4.3

Uji multikolinearitas

66

4.4

Uji Autokorelasi

68

4.5

Uji Determinasi

71

4.6

Uji F

72

DAFTAR GAMBAR

2.1

Struktur Corporate Governance

………

23

2.2

The Anglo-American system atau Single-board System

26

2.3

Continental Europe System atau Dual-board system

27

2.4

Dual-board sistem yang berlaku di Indonesia

29

2.5

Undang-Undang Perseroan Terbatas No.40

30

2.6 Kategori Perusahaan Berdasarkan Profit Perusahaan dan

Anggaran CSR

37

2.7

Kategori Perusahaan Berdasarkan Tujuan CSR

38

2.8

Kerangka Konseptual

42

4.1

Grafik Histogram

63

No.Gambar

Judul

Halaman

ABSTRAK

Pengaruh Good Corporate Governance dan Corporate Social Responsibility

terhadap Tindakan Pajak Agresif Pada Perusahaan Manufaktur Yang

Terdaftar di Bursa Efek Indonesia Periode 2011 -2013

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh Jumlah

Dewan Komisaris, Jumlah Dewan Direksi, Jumlah Komite Audit dan Corporate

Social Responsibility secara parsial dan simultan terhadap Tindakan Pajak

Agresif.

Jenis penelitian yang dilakukan penulis adalah penelitian deskriptif. Jenis data

yang digunakan adalah data sekunder. Tekhnik pengumpulan data yang dilakukan

penulis adalah metode dokumenter yaitu pengumpulan data yang dilakukan

dengan mempelajari catatan-catatan atau dokumen perusahaan (data sekunder)

serta studi pustaka dari berbagai literatur dan sumber- sumber lainnya yang

memberikan informasi tentang

Good Corporate Governance

dan pengungkapan

tanggung jawab sosial perusahaan yang bersangkutan.

. Metode analisis data yang digunakan metode analisa kuantitatif yaitu

dengan mengumpulkan, mengolah, dan menginterpretasikan data yang diperoleh

sehingga memberi keterangan yang benar dan lengkap untuk pemecahan masalah

yang dihadapi.

Berdasarkan hasil penelitian yang dilakukan, penulis dapat menyimpulkan

bahwa Secara simultan, hasil penelitian ini menunjukkan bahwa ada pengaruh

yang signifikan antara variabel independen Ukuran Dewan Komisaris, Ukuran

Dewan Direksi,

Jumlah Komite Audit

, dan

Corporate Sosial Responsibility

(CSR)

berpengaruh signifikan terhadap variabel dependen Tindakan Pajak Agresif

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, disesuaikan

dengan kebutuhan masing-masing perusahaan walaupun masih terdapat beberapa

kendala dalam penerapan sistem yang digunakan.

ABSTRACT

Effect of Good Corporate Governance and Corporate Social Responsibility

to Aggressive Tax Measures On Manufacturing Company Listed in

Indonesia Stock Exchange Period 2011 -2013

This study aims to determine how the influence of Total Board of

Commissioners, Board of Directors Number, Number of Audit Committee and

Corporate Social Responsibility partially and simultaneously to Aggressive Tax

Measures.

Types of research by the author is a descriptive study. Data used is secondary

data. Data collection techniques by the author is the documentary method of data

collection is done by studying the records or documents of the company

(secondary data) as well as literature from the literature and other sources that

provide information about good corporate governance and disclosure of

corporate social responsibility concerned.

Data analysis method used quantitative analysis method is to collect,

process, and interpret the data obtained so as to give correct and complete

information for solving the problems encountered.

Based on the results of research conducted, the authors conclude that

Simultaneously, the results of this study indicate that there is a significant

relationship between the independent variable size of the Board of

Commissioners, Board Size, Number of Audit Committee, and the Corporate

Social Responsibility (CSR) have a significant effect on the dependent variable

Actions Aggressive Tax manufacturing companies listed in Indonesia Stock

Exchange, tailored to the needs of each company although there are still some

obstacles in the implementation of the system used.

Keywords:

Good Corporate Governance, Corporate Social Responsibility,

BAB I

PENDAHULUAN

1.1

Latar Belakang

Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat. Pajak penghasilan yang

disetorkan perusahaan kepada negara merupakan proses transfer kekayaan dari

pihak perusahaan (khususnya pemilik) kepada negara, sehingga dapat dikatakan

pembayaran pajak penghasilan ini merupakan biaya bagi perusahaan dan pemilik

perusahaan. Oleh karenanya pemilik perusahaan diduga akan cenderung lebih

suka manajemen perusahaan melakukan tindakan pajak agresif.

“Pajak penghasilan yang disetorkan perusahaan kepada negara merupakan

proses transfer kekayaan dari pihak perusahaan (khususnya pemilik) kepada

negara, sehingga dapat dikatakan pembayaran pajak penghasilan ini merupakan

biaya bagi perusahaan dan pemilik perusahaan. Pemilik perusahaan diduga akan

cenderung lebih suka manajemen perusahaan

melakukan tindakan pajak agresif”

(Chen et al. 2010). “

Tindakan pajak agresif adalah suatu tindakan yang ditujukan untuk

menurunkan laba kena pajak melalui perencanaan pajak baik menggunakan cara

yang tergolong atau tidak tergolong tax evasion” (Frank et al. 2009). Walau tidak

semua tindakan yang dilakukan melanggar peraturan, namun semakin banyak

celah yang digunakan perusahaan maka perusahaan tersebut dianggap semakin

agresif.

mempengaruhi tingkat pajak agresif. Masalah keagenan dalam perusahaan tidak

selalu sama tingkatannya. Perbandingan tingkat keagresifan pajak perusahaan

keluarga dengan perusahaan non-keluarga tergantung dari seberapa besar efek

manfaat atau biaya yang timbul dari tindakan pajak agresif tersebut terhadap

pemilik perusahaan yang berasal dari keluarga pendiri (

family owners),

atau efek

yang diterima manajer dalam perusahaan non-keluarga.” ( Sari dan Martani 2010)

Hasil penelitian menunjukkan bahwa ternyata tingkat keagresifan pajak

perusahaan keluarga lebih kecil daripada perusahaan non-keluarga. Hal ini terjadi

karena diduga

family owners

lebih rela membayar pajak lebih tinggi, daripada

harus membayar denda pajak dan menghadapi kemungkinan rusaknya reputasi

perusahaan akibat audit dari fiskus pajak. Fiskus pajak merupakan petugas

pemeriksa pajak. Perusahaan non-keluarga memiliki tingkat keagresifan pajak

yang lebih tinggi daripada perusahaan keluarga, diduga terjadi karena masalah

keagenan lebih besar terjadi pada perusahaan non-keluarga ( Chen et al. 2010).

“Saat kepemilikan dan manajemen terpisah, terjadilah proses kontrak kerja dan

pengawasan yang tidak sempurna. Ketidaksempurnaan ini menimbulkan suatu

kesempatan bagi manajer untuk melakukan tindakan yang oportunis, sehingga

menimbulkan masalah

corporate governance

(Sari dan Martani. 2007).

Realita yang dapat mendukung sudah merambahnya tindakan pajak agresif

yang dilakukan perusahaan adalah adanya pernyataan yang disampaikan oleh

Direktur Jenderal Pajak Kementerian Keuangan, Fuad Rahmany, menyatakan

beliau mengatakan bahwa “penerimaan pajak seharusnya bisa mencapai kisaran

Semua sektor mengalami perubahan yang signifikan di era globalisasi

sekarang ini terutama adalah sektor ekonomi dan bisnis. Beberapa perubahan yang

terjadi menuntut perusahaan-perusahaan berusaha untuk memperbaiki dan

meningkatan kinerjanya. Sulistyanto & Lidyah (2002) dalam artikelnya

memaparkan bahwa dalam rangka

economy recovery

, pemerintah Indonesia dan

International Monetary Fund (IMF) memperkenalkan konsep

good corporate

governance

(GCG) sebagai tata cara kelola perusahaan yang sehat.

Penerapan

corporate governance

dalam menentukan kebijakan perpajakan

yang akan digunakan oleh perusahaan berkaitan dengan pembayaran pajak

penghasilan perusahaan. Pembayaran pajak penghasilan didasarkan pada besarnya

laba yang diperoleh perusahaan. Perusahaan tentunya selalu menginginkan laba

yang besar, namun laba besar akan dikenakan beban pajak yang besar. Beban

pajak yang besar menyebabkan perusahaan akan berusaha untuk melakukan

penghindaran pajak dengan risiko yang kecil.

Sebuah perusahaan merupakan Wajib Pajak sehingga kenyataannya bahwa

suatu aturan struktur

corporate governance

mempengaruhi cara sebuah

perusahaan dalam memenuhi kewajiban pajaknya, tetapi di sisi lain perencanaan

pajak tergantung pada dinamika

corporate governance

dalam suatu perusahaan

(Friese, Link dan Mayer, 2006).

untuk menciptakan nilai tambah (

value added

) untuk semua

stakeholder

(Dharmapala, 2008 ). Pedoman GCG diterbitkan oleh Komite Nasional Kebijakan

Governance

(KNKG) pada tahun 2006 di Indonesia. Pedoman ini diterbitkan

karena adanya dorongan dari kesadaran individu-individu pelaku bisnis untuk

menjalankan praktik bisnis yang mengutamakan kelangsungan hidup perusahaan,

kepentingan

stakeholders

, dan menghindari cara-cara menciptakan keuntungan

sesaat.

Perusahaan yang telah melaksanakan

corporate governance

dengan baik

sudah seharusnya melaksanakan aktivitas

corporate social responbility

(CSR)

sebagai wujud kepedulian perusahaan pada lingkungan sosial (Rustiarini, 2010).

Besarnya bentuk pertanggungjawaban perusahaan terhadap lingkungannya,

menimbulkan perhatian dan minat para investor menjadi meningkat karena

mereka cenderung menyukai perusahaan yang memiliki citra yang baik di

masyarakat.

Penerapan

Corporate Sosial Responsibily

(CSR) merupakan salah satu

bentuk implementasi dari konsep GCG. Di Indonesia, CSR diatur ketat dalam

regulasi melalui Pasal 74 UU No. 40 Tahun 2007 Tentang Perseroan Terbatas

yang berbunyi “Perseroan yang menjalankan kegiatan usahanya dibidang dan/

atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab

sosial dan lingkungan”. Pasal 15 huruf (b) UU No. 25 Tahun 2007 Tentang

Penanaman Modal juga mengatur mengenai CSR yang berbunyi “Setiap

Pada tanggal 17 Oktober 2013, 7 (tujuh) instansi yang bekerja sama yaitu

Bapepam dan LK, Kementerian BUMN, Bank Indonesia, Direktorat Jenderal

Pajak, Komite Nasional Kebijakan

Governance

, PT. Bursa Efek Indonesia, dan

Ikatan Akuntan Indonesia menyelenggarakan acara Malam Penganugerahan

Annual Report Award

(ARA) 2012 kepada perusahaan Indonesia. ARA bertujuan

untuk melakukan penilaian atas kualitas keterbukaan informasi dan penerapan

GCG dalam laporan tahunan dengan mengacu pada ketentuan dan pedoman yang

berlaku secara nasional maupun internasional. Prinsip-prinsip dalam GCG yaitu

kewajaran, akuntabilitas, transparansi, kemandirian dan

responsibility

menjadi

penting karena penerapan prinsip GCG secara konsisten terbukti dapat

meningkatkan kualitas laporan keuangan (Wibisono, 2003). Di Indonesia sendiri,

isu-isu

mengenai corporate governance, corporate social responbility,

dan

tax

avoidance

merupakan hal yang sangat menarik untuk diperbincangkan mengingat

Indonesia menganut sistem

self assessment

dalam pembayaran pajaknya sehingga

ada kemungkinan wajib pajak untuk melakukan tindakan perencanaan pajak.

Namun penelitian mengenai pengaruh corporate governance dan

corporate social

responbility

terhadap

tax avoidance

masih terbatas dilakukan di Indonesia.

Berdasarkan uraian latar belakang diatas, maka perlu diadakan penelitian

untuk mengetahui seberapa besar pengaruh variabel

good corporate governance,

corporate social responsibility

terhadap tindakan pajak agresif, maka dalam

penelitian ini mengambil kasus pada perusahaan manufaktur selama periode

tahun 2011 sampai dengan tahun 2013. Maka dalam penelitian ini mengambil

Responsibility

terhadap Tindakan Pajak Agresif pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2013

.”

1.2

Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah :

1

Apakah Jumlah Dewan Komisaris berpengaruh terhadap Tindakan

Pajak Agresif?

2

Apakah Jumlah Dewan Direksi berpengaruh terhadap Tindakan

Pajak Agresif?

3

Apakah Jumlah Komite Audit berpengaruh terhadap Tindakan

Pajak Agresif?

4

Apakah

Corporate Social Responsibility

berpengaruh terhadap

Tindakan Pajak Agresif ?

5

Apakah Jumlah Dewan Komisaris, Jumlah Dewan Direksi, Jumlah

Komite Audit dan Corporate Social Responsibility berpengaruh

secara parsial dan simultan terhadap Tindakan Pajak Agresif?

1.3

Tujuan Penelitian

Tujuan penelitian ini adalah :

1.

Untuk mengetahui pengaruh Jumlah Dewan Komisaris terhadap Tindakan

Pajak Agresif.

3.

Untuk mengetahui pengaruh Jumlah Komite Audit terhadap Tindakan

Pajak Agresif.

4.

Untuk mengetahui pengaruh

Corporate Social Responsibility

terhadap

Tindakan Pajak Agresif.

5.

Untuk mengetahui Jumlah Dewan Komisaris, Jumlah Dewan Direksi,

Jumlah Komite Audit dan Corporate Social Responsibility berpengaruh

secara parsial dan simultan terhadap Tindakan Pajak Agresif.

1.4

Manfaat Penelitian

Kegunaan Penelitian ini adalah :

1

. Bagi Peneliti

Diharapkan mampu menambah pengetahuan dan wawasan dalam mengenai

pengaruh

Good corporate Governance, Corporate Social Responsibility

terhadap Tindakan Pajak Agresif.

2

. Bagi Para Akademis

Dapat digunakan sebagai informasi dan pengembangan untuk penelitian

selanjutnya, serta sebagai penambah khasanah baca bagi mahasiswa.

3

. Bagi Mahasiswa

BAB II

TINJAUAN PUSTAKA

2.1

Tinjauan Teoritis

2.1.1 Teori Agensi

Jensen dan Meckling (1976) menjelaskan hubungan agensi terjadi

ketika satu orang atau lebih (

principal

) mempekerjakan orang lain (

agent

)

untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang

pengambilan keputusan.

Agency theory

mengasumsikan bahwa setiap

manusia memiliki sifat egois yaitu mementingkan kepentingan diri sendiri.

Pemegang saham akan fokus pada peningkatan nilai sahamnya sedangkan

manajer fokus pada pemenuhan kepentingan pribadi yaitu memaksimalkan

pemenuhan kebutuhan ekonomi dan psikologisnya. Adanya benturan

kepentingan antara keduanya inilah yang memicu munculnya

agency theory

.

2.1.2 Pajak Agresif

Definisi tindakan pajak agresif dalam penelitian ini mengacu pada

pengertian pajak agresif yang digunakan, yaitu suatu tindakan yang

bertujuan untuk menurunkan laba kena pajak melalui perencanaan pajak

baik menggunakan cara yang tergolong atau tidak tergolong tax evasion.

Tax evasion merupakan hambatan-hambatan yang terjadi dalam

pemungutan pajak sehingga berkurangnya penerimaan kas negara. Dalam

penelitian ini, tindakan pajak agresif mempunyai lima komponen

pengukuran, yaitu effective tax rate (ETR), cash effective tax rate (CETR),

book-tax difference Manzon-Plesko (BTD_MP), book-tax difference

Desai-Dharmapala (BTD_DD) dan tax planning (TAXPLAN). ETR digunakan

karena dianggap dapat merefleksikan perbedaan tetap antara perhitungan

laba buku dengan laba fiskal (Frank et al. 2009).

kemungkinan perusahaan mendapatkan sanksi/ penalti dari fiskus pajak, dan

turunnya harga saham perusahaan, rusaknya reputasi perusahaan akibat

audit dari fiskus pajak, penurunan harga saham dikarenakan pemegang

saham lainnya mengetahui tindakan pajak agresif yang dijalankan manajer

dilakukan dalam rangka rent extraction.

Sari dan Martani (2010) juga menyatakan suatu agresivitas pelaporan

pajak adalah situasi ketika perusahaan melakukan kebijakan pajak tertentu

dan suatu hari terdapat kemungkinan tindakan pajak tersebut tidak akan

diaudit atau dipermasalahkan dari sisi hukum, namun tindakan ini berisiko

karena ketidakjelasan posisi akhir ( apakah tindakan pajak tersebut dianggap

melanggar atau tidak melanggar hukum yang berlaku).

2.1.2.1 Keuntungan dan Kerugian dari Tindakan Pajak Agresif

Sebelum memutuskan untuk melakukan suatu tindakan pajak agresif

pembuat keputusan (manajer) akan memperhitungkan keuntungan dan

kerugian dari tindakan yang akan dilakukan. Ada tiga keuntungan tindakan

pajak agresif menurut Chen et al. 2010 adalah :

1. Keuntungan berupa penghematan pajak yang akan dibayarkan perusahaan

kepada negara, sehingga jumlah kas yang dinikmati pemilik/pemegang saham

dalam perusahaan menjadi lebih besar.

2. Keuntungan bagi manajer (baik langsung maupun tidak langsung) yang

mendapatkan kompensasi dari pemilik/pemegang saham perusahaan atas tindakan

pajak agresif yang dilakukannya.

3. Keuntungan bagi manajer adalah mempunyai kesempatan untuk melakukan

rent extraction.

1. Kemungkinan perusahaan mendapatkan sanksi/penalti dari fiskus pajak, dan

turunnya harga saham perusahaan.

2. Rusaknya reputasi perusahaan akibat audit dari fiskus pajak.

3. Penurunan harga saham dikarenakan pemegang saham lainnya mengetahui

tindakan pajak agresif yang dijalankan manajer dilakukan dalam rangka

rent

extraction

.

Zuber (2007) menyatakan:

“

Between tax avoidance and tax evasion, there exist potential gray area of

aggressiveness. This gray area exists because there are tax shelters beyond what

is specifically allowed by the tax law and the tax law does not specifically address

all possible tax transaction. A bright line does not exist between tax avoidance

and tax evasion because neither term adequately describes all transactions.

Therefore, aggressive transactions and decision-making may potentially become

either tax avoidance or tax evasion i

ssues.”

Dari kutipan di atas dapat disimpulkan bahwa transaksi dan pengambilan

keputusan yang agresif mungkin secara potensial dapat menjadi masalah

penghindaran pajak maupun penggelapan pajak.

2.1.3

Good Corporate Governance

proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan

perundang-undangan dan etika berusaha.

Menurut

Surat

Keputusan

Menteri

BUMN

Nomor.

KEP-01/MBU/2011 Tentang Penerapan Tata Kelola Perusahaan Yang Baik

(

Good Corporate Governance

) terdapat 5 prinsip yang dikemukan yaitu

transparansi

(

transparency

),

akuntabilitas

(

accountability

),

pertanggungjawaban (

responsibility

), kemandirian (

independency

) dan

kewajaran (

fairness

). Prinsip-prinsip tersebut sangat diperlukan dalam

penerapan GCG dikarenakan sangat berkaitan dengan penyajian laporan

keuangan suatu perusahaan.

Organization for Economic Cooperation and Development

(OECD)

menyatakan bahwa

corporate governance

adalah suatu struktur hubungan

yang memiliki keterkaitan dengan tanggung jawab diantara pihak-pihak

terkait yang terdiri dari pemegang saham, anggota dewan direksi dan

komisaris termasuk manajer yang dibentuk untuk mendorong terciptanya

suatu kinerja yang kompetitif yang diperlukan dalam mencapai tujuan utama

suatu perusahaan.

Manfaat penerapan GCG ini tidak akan didapat oleh perusahaan tanpa

terlaksananya prinsip-prinsip dalam GCG tersebut. Namun prinsip-prinsip

GCG tersebut juga tidak akan terlaksana dengan baik tanpa adanya organ

perusahaan sebagai pelaksana kegiatan dalam perusahaan. Organ

perusahaan tersebut yang nantinya akan melaksanakan tugas dan fungsinya

sehingga bisa mencapai tujuan bersama perusahaan.

Menurut Komite Nasional Kebijakan

Governance

(KNKG) (2006),

organ perusahaan terdiri dari:

1.

Rapat Umum Pemegang Saham (RUPS). Penyelenggaraan RUPS

merupakan tanggung jawab Direksi. Untuk itu, Direksi harus

mempersiapkan dan menyelenggarakan RUPS dengan baik dan

dengan berpedoman pada butir 1 dan 2 diatas. Dalam hal Direksi

berhalangan, maka penyelenggaraan RUPS dilakukan oleh

Dewan Komisaris atau pemegang saham sesuai dengan

peraturan perundang-undangan dan anggaran dasar perusahaan.

2.

Dewan Komisaris sebagai organ perusahaan bertugas dan

bertanggungjawab secara kolektif untuk melakukan pengawasan

dan memberikan nasihat kepada Direksi serta memastikan

bahwa perusahaan melaksanakan GCG. Dalam melaksanakan

tugas dan fungsinya, dewan komisaris dapat membentuk suatu

komite. Adapun komite penunjang dewan komisaris yaitu

komite audit, komite Nominasi dan Remunerasi, Komite

Kebijakan

Risiko,

dan

Komite

Kebijakan

Corporate

Governance

.

3.

Dewan Direksi sebagai organ perusahaan bertugas dan

bertanggung jawab secara kolegial dalam mengelola perusahaan.

2.1.3.1 Prinsip-Prinsip Corporate Governance

Dalam Hardikasari (2011), secara umum, penerapan

Corporate

Governance

secara konkret, memiliki tujuan terhadap perusahaan

sebagai berikut:

1.

Memudahkan akses terhadap investasi domestik

maupun asing.

2.

Mendapatkan

cost of capital

yang lebih murah.

3.

Memberikan kepuasan yang lebih baik dalam

meningkatkan kinerja ekonomi perusahaan.

5.

Melindungi direksi dan komisaris dari tuntutan hukum.

Dari berbagai tujuan tersebut pemenuhan kepentingan seluruh

stakeholder

secara seimbang berdasarkan peran dan fungsinya

masing-masing dalam suatu

perusah aan merupakan tujuan utama

yang hendak dicapai. Prinsip-prinsip dari

Corporate Governance

yang

menjadi indikator, sebagaimana dijelaskan oleh

Organization for

Economic Cooperation and Development (OECD)

, adalah:

a.

Fairness

(Keadilan)

b.

Transparancy

(Transparansi)

c.

Accountability

(Akuntabilitas)

d.

Responsibility

(Pertanggungjawaban)

e.

Independensi

(independen)

Pengertian dari prinsip – prinsip diatas tersebut adalah :

a.

Fairness (Keadilan)

Prinsip keadilan

(fairness)

merupakan prinsip perlakuan

yang adil bagi seluruh pemegang saham. Keadilan disini

diartikan sebagai perlakuan yang sama terhadap para

pemegang saham, terutama kepada pemegang saham minoritas

dan pemegang saham asing dari kecurangan, dan kesalahan

perilaku

insider.

Dalam

melaksanakan

kegiatannya,

perusahaan harus senantiasa memperhatikan kepentingan

pemegang saham dan kepentingan lainnya berdasarkan asas

kewajaran dan kesetaraan.

b.

Transparancy

(Transparansi)

Transparansi

adalah

adanya

pengungkapan

suatu

informasi yang terbuka, tepat waktu, serta jelas dan dapat

dibandingkan dengan keadaan yang menyangkut tentang

keuangan,

pengelolaan

perusahaan

dan

kepemilikan

perusahaan. Untuk menjaga objektivitas dalam menjalankan

bisnis, perusahaan harus menyediakan informasi yang materiil

dan relevan dengan cara yang mudah diakses dan dipahami

oleh pemakai kepentingan.

c.

Accountability

(Akuntabilitas)

Akuntabilitas menekankan pada pentingnya penciptaan

system pengawasan yang efektif berdasarkan pembagian

kekuasaan antara komisaris, direksi, dan pemegang saham

yang meliputi monitoring, evaluasi, dan pengendalian terhadap

manajemen untuk meyakinkan bahwa manajemen bertindak

sesuai dengan kepentingan pemegang saham dan pihak-pihak

berkepentingan lainnya.

d.

Responsibility

(Pertanggung jawaban)

bahwa tanggung jawab merupakan konsekuensi logis dari

adanya wewenang, menyadari akan adanya tanggung jawab

sosial,menghindari penyalahgunaan wewenang kekuasaan,

menjadi profesional dan menjunjung etika dan memelihara

bisnis yang kuat.

e.

Independensi

(independen)

Untuk

melancarkan

asas

Corporate

Governance,

perusahaan harus dikelola secara independen sehingga

masing-masing organ perusahaan tidak saling mendominasi dan tidak

dapat diintervensi oleh pihak lain. Independen diperlukan

untuk menghindari adanya potensi konflik kepentingan yang

mungkin timbul oleh para pemegang saham mayoritas.

Mekanisme ini menuntut adanya rentang kekuasaan antara

komposisi komite dalam komisaris, dan pihak luar seperti

auditor. Keputusan yang dibuat dan proses yang terjadi harus

obyektif tidak dipengaruhi oleh kekuatan pihak-pihak tertentu.

Prinsip-prinsip

transparansi,

keadilan,

akuntabilitas,

responsibilitas dan independen

Corporate Governance

dalam

mengurus perusahaan, sebaiknya diimbangi dengan

Good Faith

(bertindak atas iktikad baik) dan kode etik perusahaan serta pedoman

Corporate Governance,

agar visi dan misi perusahaan dapat terwujud.

Pedoman

Corporate Governance

yang telah dibuat oleh komite

nasional

Corporate Governance

hendaknya dijadikan kode etik

perusahaan yang dapat memberikan acuan pada pelaku usaha untuk

melaksanakan

Corporate

Governance

secara

konsisten

dan

konsekuen. Hal ini penting karena mengingat kecenderungan aktifitas

usaha yang semakin mengglobal dan dapat dijadikan sebagai ukuran

perusahaan untuk menghasilkan suatu kinerja perusahaan yang lebih

baik.

dikontrol sedemikian rupa, sehingga tidak menyebabkan timbulnya

kerugian bagi suatu perusahaan. Berbagai macam korelasi antara

implementasi prinsip-prinsip

Corporate Governance

di dalam suatu

perusahaan dengan kepentingan para pemegang saham, kreditor,

manajemen perusahaan, karyawan perusahaan, dan tentunya para

anggota masyarakat, merupakan indikator tercapainya keseimbangan

kepentingan.

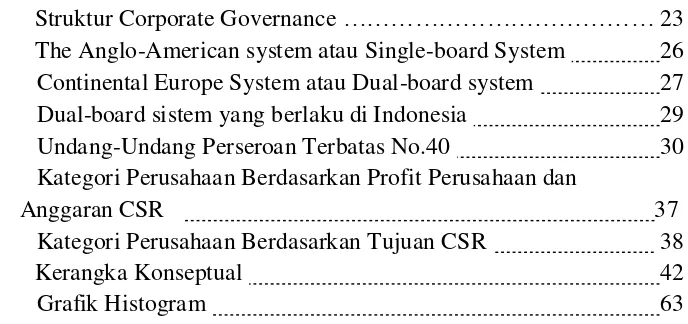

2.1.3.2 Struktur Corporate Governance

Struktur didefinisikan sebagai suatu cara bagaimana aktifitas

dalam suatu organisasi dibagi, di organisir, dan dikoordiasi. Struktur

merupakan suatu bentuk kerangka untuk mengimplementasikan

prinsip-prinsip yang ada agar dapat digunakan, bekerja dan

melaksanakan suatu fungsi.Struktur Corporate Governance merupakan

bentuk penggambaran hubungan berbagai kepentingan, baik internal

maupun eksternal perusahaan.

Gambar 2.1

Struktur

Corporate Governance

keputusan dengan pihak yang melakukan kontrol terhadap

keputusan

tersebut. Kedua mekanisme tersebut yaitu:

2.

Stuktur mekanisme pengendalian

external

. Struktur mekanisme

pengendalian

external

terdiri

dari

stakeholder

yang

berkepentingan dan berhubungan dengan perusahaan antara lain:

pasar modal, pasar uang, auditor, paralegal dan regulator.

Struktur

mekanisme

pengendalian

eksternal

merupakan

mekanisme pengendalian pasar. Karena mekanisme ini

terbentuk oleh hubungan perusahaan dengan pasar, sehingga

pengendalian perusahaan dilakukan oleh pasar sendiri. Menurut

teori pasar untuk pengendalian perusahaan (

market for

corporate control),

pada saat diketahui bahwa manajemen

berperilaku menguntungkan diri sendiri, kinerja perusahaan

akan menurun yang direfleksikan menurunnya nilai perusahaan.

Pada saat terja di kondisi yang demikian, pasar akan merespon

dengan mengambil kebijakan untuk melakukan perombakan

struktur manajerial yang telah menjabat.

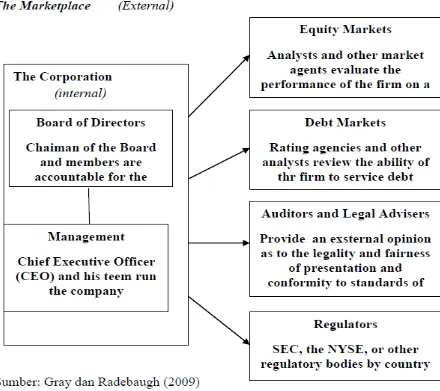

anggota dewan komisaris (

board of commissioners)

juga merangkap

anggota direksi. Tidak ada pemisahan antara kedua dewan ini. Dalam

struktur

Single-board,

kedua dewan ini sama-sama disebut sebagai

board of directors.

Perusahaan-perusahaan di Inggris, Amerika,

Kanada serta Negara-negara lain umumnya berbasis

singleboard

system

yang dipengaruhi langsung oleh model

Anglo-Saxon.

[image:32.595.212.415.289.559.2]Gambar 2.2

The Anglo-American system

atau

Single-board System

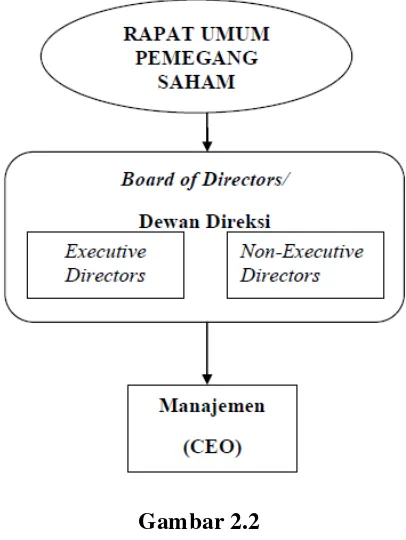

komisaris. Dalam hal ini, keanggotaan

board of

commissioners

(dewan komisaris) sebagai dewan pengawas, dan

board of

directors

(dewan direksi) atau manajemen sebagai eksekutif perusahaan. Model

Continental Europe

merupakan model yang digunakan di Jepang,

Jeman, Prancis, Denmark dan Belanda.

Gambar 2.3

Continental Europe System

atau

Dual-board system

kewenangan untuk megangkat dan memberhentikan dewan direksi

serta melakukan tugas pengawasan terhadap kegiatan direksi dalam

menjalankan perusahaan. Posisi dewan komisaris dalam model ini

relatif kuat terhadap direksi sehingga fungsi pengendalian/kontrol

terhadap manajemen dapat berjalan dengan efektif.

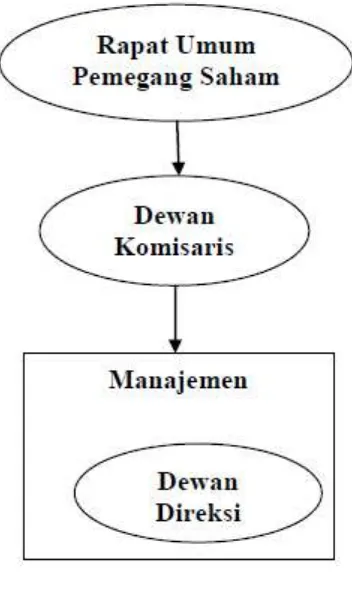

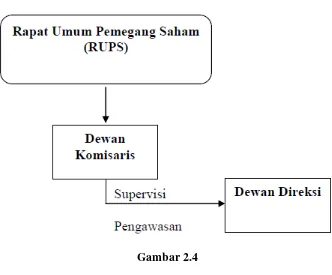

KNKG (2006) Menyatakan bahwa kepengurusan Perseroan

Terbatas di Indonesia menganut

two-board system

dimana Dewan

Komisaris dan Dewan Direksi yang mempunyai weweang dan

tanggung jawab yang jelas sesuai dengan fungsinya masing-masing

sebagaimana diamanahkan dalam anggaran dasar dan peraturan

perundang-undangan (

fiduciary responsibility).

Namun penerapan

twoboard

system

dalam struktur

Corporate Governance

di Indonesia

berbeda.

Gambar 2.4

Dual-board sistem

yang berlaku di Indonesia

2.1.4

Corporate Social Responsibility

(CSR)

Corporate Social Responsibility

(CSR) merupakan bentuk nyata

kepedulian kalangan dunia usaha terhadap lingkungan di sekitarnya

(Kementerian Lingkungan Hidup, 2012). Kegiatan CSR ini dilakukan di

berbagai bidang, mulai dari pendidikan, kesehatan, ekonomi, lingkungan

bahkan sosial budaya. Perusahaan tidak hanya mementingkan kepentingan

perusahaan dalam hal laporan keuangan perusahaan saja, tetapi kini

perusahaan peduli terhadap tanggung jawab sosial perusahaan.

Kegiatan CSR diatur dalam UU No. 40 tahun 2007 Pasal 74 Tentang

Perseroan Terbatas yang berbunyi: “Perseroan yang menjalankan kegiatan

usahanya dibidang dan/ atau berkaitan dengan sumber daya alam wajib

melaksanakan tanggung jawab sosial dan lingkungan”. Pasal 15 huruf (b)

kewajiban dalam kegiatan

CSR, yang berbunyi “Setiap penanaman modal

berkewajiban melaksanakan tanggung jawab sosial perusahaan”.

Undang-Undang yang mewajibkan kepada setiap pelaku usaha untuk melakukan

pengelolaan perusahaan berhubungan dengan lingkungan dan sosial mereka

guna keberlangsungan hidup perusahaan.

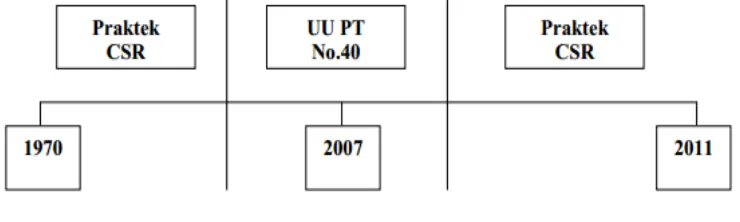

Istilah Tanggung Jawab Sosial atau Corporate Social Responsibility

(CSR) mulaidigunakan sekitar tahun 1970an meskipun beberapa aspek

dalam tanggung jawab sosial telah ada sampai akhir abad 19, dan bahkan

pada periode sebelumnya.(ISO FDIS 26000, 2010) .

[image:36.595.135.505.419.530.2]Berikut ini adalah gambar sebelum dan sesudah diterapkannya

Undang

–

Undang Perseroan Terbatas Nomor 40 Pasal 74 tahun 2007 :

Gambar 2.5

Undang-Undang Perseroan Terbatas No.40

Adapun pengertian corporate social responsibility (CSR) menurut

pandangan para ahli dan berbagai organisasi dunia antara lain:

i.

World Business Council for Sustainable Development: komitmen

berkesinambungan dari kalangan bisnis untuk berperilaku etis dan

member kontribusi bagi pembangunan ekonomi, seraya meningkatkan

kualitas kehidupan karyawan dan keluarganya, serta komunitas lokal

dan masyarakat luas pada umumnya.

ii.

Commision of the European Communities: Tanggung jawab sosial

perusahaan pada dasarnya adalah sebuah konsep dimana perusahaan

memutuskan secara suka rela untuk memberikan kontribusi demi

mewujudkan masyarakat yang lebih baik dan lingkungan yang lebih

bersih.

iii.

CSR Asia: Komitmen perusahaan untuk beroperasi secara berkelanjutan

berdasarkan prinsip ekonomi, sosial dan lingkungan, seraya

menyeimbangkan

beragam

kepentingan

para

pihak

yang

berkepentingan.

iv.

Business for Social Responsibility: corporate social responsibility (CSR)

adalah pencapaian kesuksesan komersil dalam artian penghargaan

terhadap nilai kesusilaan dan penghormatan terhadap manusia,

masyarakat dan lingkungan

v.

Ethics in Action Awards: corporate social responsibility (CSR) adalah

istilah yang menjelaskan tentang kewajiban perusahaan yang harus

dipertanggungjawabkan kepada para pihak yang berkepentingan

disetiap operasi dan aktivitasnya.

vi.

Khourey: corporate social responsibility (CSR) adalah keseluruhan

hubungan

antara

perusahaan

dengan

pihak

yang

berkepentingan(Stakeholders).

vii.

Indian NGO.com: corporate social responsibility (CSR) adalah sebuah

proses bisnis dimana institusi dan individual sangat sensitif dan

berhati-hati terhadap akibat langsung maupun tidak langsung dari

aktivitas internal dan eksternal masyarakat, alam dan dunia luar.

viii.

Kicullen dan Kooistra: corporate social responsibility (CSR) adalah

tingkatan pertanggungjawaban moral yang dianggap berasal dari

perusahaan diluar kepatuhan terhadap hukum negara.

ix.

Fraderick et al: corporate social responsibility (CSR) dapat diartikan

sebagai prinsip yang menerangkan bahwa perusahaan harus dapat

bertanggungjawab terhadap efek yang berasal dari setiap tindakan

didalam masyarakat maupun lingkungannya.

dipertanggungjawabkan terhadap efek yang berasal dari setiap

tindakan didalam masyarakat maupun lingkungannya..

Reza Rahman memberikan 3 (tiga) defenisi CSR sebagai berikut:

i.

Melakukan tindakan sosial (termasuk kepedulian terhadap lingkungan

hidup, lebih dari batas-batas yang dituntut dalam peraturan

perundang-undangan;

ii.

Komitmen usaha untuk bertindak secara etis, beroperasi secara legal, dan

berkontribusi untuk peningkatan ekonomi bersamaan dengan

peningkatan kualitas hidup karyawan dan keluarganya, komunitas

lokal, dan masyarakat yang lebih luas; dan

iii.

Komitmen bisnis untuk berkontribusi dalam pembangunan ekonomi

berkelanjutan, bekerja dengan karyawan perusahaan, keluarga

karyawan tersebut, berikut komunitas setempat (

local

) dan masyarakat

secara keseluruhan dalam rangka meningkatkan kualitas hidup;

Menurut Global Compact Initiative (2002) menyebutkan pemahaman

CSR dengan 3P yaitu profit, people, planet. Konsep ini memuat pengertian

bahwa bisnis tidak hanya sekedar mencari keuntungan (profit) melainkan

juga memberikan kesejahteraan kepada orang lain (people) dan menjamin

keberlangsungan hidup bumi (planet). Dewasa ini konsep Corporate Social

Responsibility (CSR) berkaitan erat dengan keberlangsungan suatu

perusahaan. Pengungkapan tanggung jawab sosial perusahaan bertujuan

untuk memperlihatkan aktivitas sosial yang dilakukan oleh perusahaan dan

pengaruhnya terhadap masyarakat.

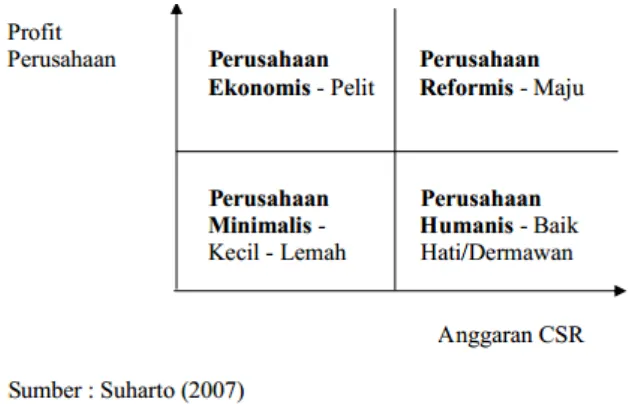

Berkaitan dengan pelaksanaan CSR, perusahaan bisa dikelompokkan

ke dalam beberapa kategori. Meskipun cenderung menyederhanakan

realitas, tipologi ini menggambarkan kemampuan dan komitmen perusahaan

dalam menjalankan CSR. Pengkategorian dapat memotivasi perusahaan

dalam mengembangkan program CSR, dan dapat pula dijadikan cermin dan

guideline untuk menentukan model CSR yang tepat (Suharto, 2007).

Dengan menggunakan dua pendekatan, sedikitnya ada delapan

kategori perusahaan. Perusahaan ideal memiliki kategori reformis dan

progresif. Tentu saja dalam kenyataannya, kategori ini bisa saja saling

bertautan. Dua pendekatan tersebut adalah :

a.

Perusahaan Minimalis. Perusahaan yang memiliki profit dan anggaran

CSR yang rendah. Perusahaan kecil dan lemah biasanya termasuk kategori

ini.

b.

Perusahaan Ekonomis. Perusahaan yang memiliki keuntungan tinggi,

namun anggaran CSR-nya rendah. Perusahaan yang termasuk kategori ini

adalah perusahaan besar, namun pelit.

c.

Perusahaan Humanis. Meskipun profit perusahaan rendah, proporsi

anggaran CSRnya relatif tinggi. Perusahaan pada kategori ini disebut

perusahaan dermawan atau baik hati.

d.

Perusahaan Reformis. Perusahaan ini memiliki profit dan anggaran CSR

yang tinggi. Perusahaan seperti ini memandang CSR bukan sebagai

beban, melainkan sebagai peluang untuk lebih maju (Gambar 2.6).

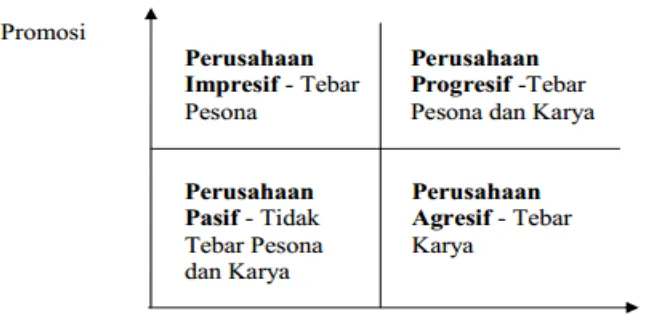

2. Berdasarkan tujuan CSR: apakah untuk promosi atau pemberdayaan

masyarakat, perusahaan dibedakan menjadi 4 jenis yaitu:

a.

Perusahaan Pasif. Perusahaan yang menerapkan CSR tanpa tujuan jelas,

bukan untuk promosi, bukan pula untuk pemberdayaan, sekadar

melakukan kegiatan karitatif. Perusahaan seperti ini melihat promosi dan

CSR sebagai hal yang kurang bermanfaat bagi perusahaan.

b.

Perusahaan Impresif. CSR lebih diutamakan untuk promosi daripada untuk

pemberdayaan. Perusahaan seperti ini lebih mementingkan ”tebar pesona”

c.

Perusahaan Agresif. CSR lebih ditujukan untuk pemberdayaan daripada

promosi. Perusahaan seperti ini lebih mementingkan karya nyata daripada

tebar pesona.

[image:41.595.118.435.332.534.2]d.

Perusahaan Progresif. Perusahaan menerapkan CSR untuk tujuan promosi

dan sekaligus pemberdayaan. Promosi dan CSR dipandang sebagai

kegiatan yang bermanfaat dan menunjang satu-sama lain bagi kemajuan

perusahaan (Gambar 2.7).

Gambar 2.6

Gambar 2.7

Kategori Perusahaan Berdasarkan Tujuan CSR

Di antara model-model tersebut, ada juga model Hibrid yang

menyatakan penggabungan da ri Corporate Sociaal Responsibility dapat

menciptakan diferensiasi dan keunggulan kompetitif pasar untuk

perusahaan, sesuatu yang dapat menjadi bagian dari merk untuk sekarang

dan masa depan (Caroll, 1979, 1991).Lebih Spesifik, kontribusi bisnis ini

menimbulkan dampak secara langsung pada kesejahteraan masyarakat dan

pendapatan perusahaan atau strategi neraca.

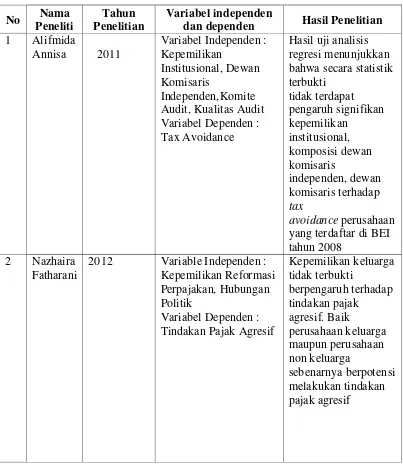

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No

Nama

Peneliti

Tahun

Penelitian

Variabel independen

dan dependen

Hasil Penelitian

1

Alifmida

Annisa

2011

Variabel Independen :

Kepemilikan

Institusional, Dewan

Komisaris

Independen,Komite

Audit, Kualitas Audit

Variabel Dependen :

Tax Avoidance

Hasil uji analisis

regresi menunjukkan

bahwa secara statistik

terbukti

tidak terdapat

pengaruh signifikan

kepemilikan

institusional,

komposisi dewan

komisaris

independen, dewan

komisaris terhadap

tax

avoidance

perusahaan

yang terdaftar di BEI

tahun 2008

2

Nazhaira

Fatharani

2012

Variable Independen :

Kepemilikan Reformasi

Perpajakan, Hubungan

Politik

Variabel Dependen :

Tindakan Pajak Agresif

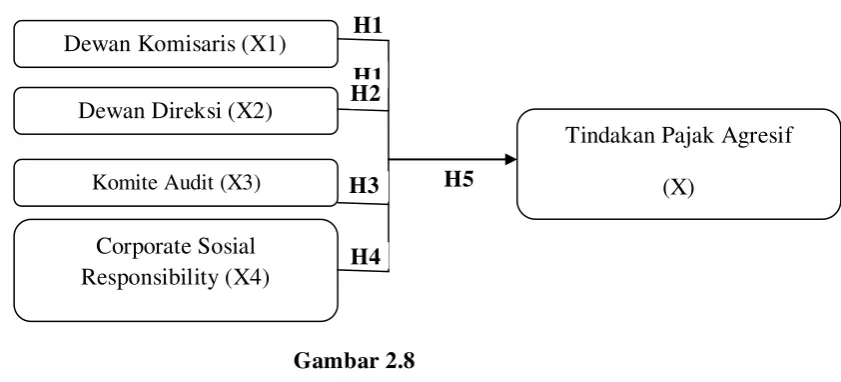

2.3 Kerangka Konseptual

Gambar 2.8

Kerangka konseptual

Dalam penelitian ini, Tindakan Pajak Agresif menjadi variabel yang

dipengaruhi oleh variabel bebas. Alasan peneliti untuk menjadikan Tindakan

Pajak Agresif sebagai variabel dependen untuk mengetahui apakah konsep

Tindakan Pajak Agresif

pada perusahaan tersebut dapat dipengaruhi oleh keempat

variabel bebas di atas.

Pengaruh variabel independen terhadap variabel dependen dalam

penelitian ini dapat diuraikan sebagai berikut:

a.

Ukuran dewan komisaris terhadap tindakan pajak agresif

Dewan Komisaris digunakan karena dewan komisaris merupakan organ

perusahaan yang bertugas dan bertanggung jawab secara kolektif untuk

melakukan pengawasan dan memberikan nasihat kepada direksi serta

memastikan bahwa perusahaan melakukan GCG. Semakin besar jumlah

ukuran dewan komisaris dalam suatu perusahaan maka kemungkinan

Dewan Komisaris (X1)

Tindakan Pajak Agresif

(X)

Corporate Sosial

Responsibility (X4)

Dewan Direksi (X2)

Komite Audit (X3)

yang akan terjadi adalah akan semakin besar pula tindakan pajak agresif

yang dilakukan oleh perusahaan.

H1 : Dewan Komisaris berpengaruh terhadap tindakan pajak agresif

b.

Dewan Direksi terhadap Tindakan Pajak Agresif

Tugas dan tanggung jawab dari dewan direksi yaitu mengelola

manajemen perusahaan agar efektivitas serta efisiensi perusahaan

menjadi lebih baik serta menyusun laporan tahunan yang memuat laporan

keuangan, laporan kegiatan perusahaan dan laporan pelaksanaan GCG.

Perusahaan dan pemerintah mengalami benturan kepentingan. Perusahaan

mempunyai kepentingan menaikkan laba yaitu sebagai acuan untuk

meningkatkan kesejahteraan karyawan, sedangkan pemerintah melihat

kenaikan laba sebagai objek pajak yang akan ditagihkan. Keberadaan

dewan direksi diharapkan mampu mengurangi benturan kepentingan

tersebut.

H2 : Dewan Direksi berpengaruh terhadap Tindakan Pajak Agresif

c.

Komite Audit terhadap Tindakan Pajak Agresif

oleh BAPEPAM yaitu komite audit minimal berjumlah 3 orang (dengan

diketuai oleh seorang dewan komisaris independen yang menjabat

sebagai ketua komite audit). Maka dari itu, ukuran komite audit

diharapkan mampu untuk meminimalisir adanya tindakan pajak agresif

perusahaan.

H3 : Komite Audit berpengaruh terhadap Tindakan Pajak Agresif

d.

Corporate Social Responsibility terhadap Tindakan Pajak Agresif

William (2007) dalam Lanis dan Richardson (2012) menyatakan bahwa

sulit untuk membedakan antara CSR yang dilakukan dengan motif

altruistik dengan CSR yang dilakukan dengan tujuan untuk

menguntungkan reputasi perusahaan. Sebaliknya, banyak aksi perusahaan

yang dilakukan dengan motif ganda. Oleh karena itu penting dalam

mempertimbangkan bagaimana CSR dapat mempengaruhi agresivitas

pajak tanpa membuat setiap upaya untuk membedakan antara tindakan

yang diambil karena perusahaan benar-benar ingin bertanggung jawab

maupun tindakan yang diambil karena tujuan tertentu. Semakin tinggi

tingkat pengungkapan CSR suatu perusahaan, maka akan semakin tinggi

pula reputasi perusahaan di mata masyarakat. Jika dikaitkan dengan

pajak, reputasi baik juga akan diperoleh dari hal pembayaran pajak

perusahaan kepada negara.

e.

Dewan komisaris, Dewan Direksi, Komite Audit, dan Corporate Social

Responsibility Terhadap Tindakan Pajak Agresif

Menurut beberapa kesimpulan sementara yang telah disebutkan

sebelumnya tentang hubungan pengaruh Dewan komisaris, Dewan

Direksi, Komite Audit, dan Corporate Social Responsibility Terhadap

Tindakan Pajak Agresif maka peneliti mengasumsi bahwa secara simultan

Dewan komisaris, Dewan Direksi, Komite Audit, dan Corporate Social

Responsibility berpengaruh Terhadap Tindakan Pajak Agresif.

H5 : Dewan komisaris, Dewan Direksi, Komite Audit, dan Corporate

Social Responsibility berpengaruh Terhadap Tindakan Pajak Agresif

2.4

Hipotesis

Kerangka konseptual di atas dibuat oleh karena peneliti sedemikian

rupa untuk melakukan penelitian guna membandingkan pengaruh Good

Corporate Governance dan Corporate Social Responsibility terhadap

Tindakan Pajak Agresif yang diterdapat pada perusahaan manufaktur yang

terdaftar di BEI Oleh karena itu, hipotesis dari penelitian ini adalah :

-

H1

: Dewan Komisaris berpengaruh

terhadap Tindakan Pajak Agresif

-

H2

: Dewan Direksi berpengaruh

Terhadap Tindakan Pajak Agresif

-

H3

: Komite audit Berpengaruh Terhadap Tindakan

Pajak Agresif

-

H4

: Corporate Sosial Responsibility Berpengaruh

Terhadap Tindakan Pajak Agresif

BAB III

METODE PENELITIAN

3.1

Jenis Penelitian

Sugiyono (2004: 6), menyatakan bahwa: “Penelitian itu bermacam – macam

jenisnya dan dapat di kelompokkan berdasarkan tujuan, metode, tingkat

eksplanasi, analisis dan jenis data”.

Dalam hal ini penelitian yang dilakukan adalah penelitian kuantitatif.

Pendekatan kuantitatif adalah metode penelitian yang berlandaskan pada filsafat

positivisme karena telah memenuhi kaidah-kaidah ilmiah yang konkrit/ empiris,

obyektif, terukur, rasional dan sistematis (Sugiyono, 2011:7).

3.2

Jenis dan Sumber Data

3.2.1 Jenis data

Menurut Idrus (2009:61) “data adalah segala keterangan (informasi)

mengenai semua hal yang berkaitan dengan tujuan penelitian, tidak semua

informasi atau keterangan merupakan data penelitian, artinya data hanyalah

sebagian saja dari informasi yang berkaitan dengan suatu penelitian”. Jenis

data yang digunakan dalam penelitian ini adalah data sekunder, yang

diperoleh peneliti secara tidak langsung melalui media perantara.

3.2.2 Sumber data

situs

www.iicg.org

untuk memperoleh data hasil peringkat

Good Corporate

Governance

perusahaan yang terdaftar di Bursa Efek Indonesia dengan

kriteria-kriteria yang berisikan laporan tentang pelaksanaan

Good Corporate

Governance

serta adanya pengungkapan tanggung jawab sosial perusahaan

yang bersangkutan.

3.3

Teknik Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data dalam penelitian ini

adalah metode dokumenter yaitu pengumpulan data yang dilakukan dengan

mempelajari catatan-catatan atau dokumen perusahaan (data sekunder) serta studi

pustaka dari berbagai literatur dan sumber- sumber lainnya yang memberikan

informasi tentang

Good Corporate Governance

dan pengungkapan tanggung

jawab sosial perusahaan yang bersangkutan.

3.4

Populasi dan Sampel

Tabel 3.1

Rekonsiliasi Sampel

No.

Kriteria Penetapan Sampel

Jumlah

1.

2.

3.

4.

5.

6.

Perusahaan Manufaktur yang listing di

BEI tahun 2011-2013

Perusahaan manufaktur yang tidak

mengeluarkan

annual report

dan laporan

keuangan yang lengkap selama tahun

2011-2013

Perusahaan manufaktur yang tidak

menggunakan satuan nilai rupiah dalam

laporan keuangannya selama tahun

2011-2013

Perusahaan manufaktur yang mengalami

kerugian selama tahun 2011-2013

Jumlah perusahaan yang memenuhi

kriteria sampel

Jumlah sampel yang digunakan dalam

penelitian (12 x 3 )

125

(94)

(2)

(7)

22

66

Pemilihan sampel penelitian dapat dilihat pada lampiran.

3.5 Metode Penganalisis Data

Jenis pengujian yang dapat dipakai dalam penelitian ini, yaitu uji statistik

deskriptif, uji asumsi klasik dan pengujian hipotesis, dimana masing-masing

pengujian ini diharapkan dapat membantu peneliti didalam mengolah dan

menginterpretasikan data untuk menghasikan suatu keputusan penelitian.

3.5.1 Pengujian Asumsi Klasik

Model penelitian sebaiknya diuji terlebih dahulu asumsi klasiknya

untuk memastikan tidak adanya bias atau rancu yang dapat membuat hasil

penelitian menjadi tidak akurat (Sunjoyo dkk. 2013:54).

3.5.1.1 Uji normalitas

Sunjoyo dkk., (2013:59) menyatakan bahwa “Uji normalitas

berguna pada tahap awal dalam metode pemilihan analisis data. Uji

normalitas berfungsi untuk melihat apakah nilai residual terdistribusi

normal atau tidak. Model regresi yang baik adalah memiliki nilai

residual yang terdistribusi normal”. Cara yang digunakan untuk

mendeteksi apakah residual mengikuti berdistribusi normal atau tidak

adalah dengan analisis grafik. Data yang menyebar di sekitar garis

diagonal atau grafik histogramnya menunjukkan pola distribusi

normal, maka model regresi memenuhi asumsi normalitas, selain itu

bisa juga melalui uji analisis statistik. Uji statistik yang dapat

digunakan untuk menguji normalitas residual adalah uji statistik

Kolmogrov-Smirnov atau biasa disingkat K-S (Sunjoyo dkk,

2013:60). Uji K-S dibuat dengan membuat hipotesis :

H

Ha : Data residual tidak berdistribusi normal

Bila sig > 0,05 dengan α = 5%, berarti distribusi data normal (

H

0

diterima), sebaliknya bila sig < 0,05 dengan α = 5%, berarti

distribusi data tidak normal (Ha diterima).

3.5.1.2 Uji Multikolinieritas

Uji multikolinearitas adalah untuk melihat ada atau tidaknya

korelasi yang tinggi antara variabel-variabel bebas dalam dalam suatu

model regresi linear berganda. Korelasi yang tinggi diantara

variabel-variabel bebas menunjukkan hubungan antara variabel-variabel bebas terhadap

variabel terikatnya menjadi terganggu (Sunjoyo dkk., 2013:65).

Mendeteksi ada atau tidaknya multikolonieritas di dalam model

regresi adalah sebagai berikut:

1. menganalisis matrik korelasi variabel-variabel independen, jika

diantara variable independen ada korelasi yang cukup tinggi

(umumnya diatas 0.90), maka hal ini merupakan indikasi adanya

multikolonieritas,

2. multikolonieritas dapat juga dilihat dari (1) nilai

tolerance

dan

lawannya (2)

variance inflation factor

(VIF), nilai

cutoff

yang umum

dipakai untuk menunjukkan adanya multikolonieritas adalah nilai

tolerance

< 0,10 atau sama dengan nilai VIF > 10.

a. mengganti atau mengeluarkan variabel yang mempunyai

korelasi yang tinggi,

b. menambah jumlah observasi atau menambah ukuran sampel,

c. mentransformasikan data kedalam bentuk lain misalnya

logaritma natural, akar kuadrat atau bentuk

first difference

delta,

d. dalam tingkat lanjut dapat digunakan metode regresi

bayessian

yang masih jarang sekali digunakan

3.5.1.3 Uji Heterokedastisitas

“Uji heterokedastisitas adalah untuk melihat apakah terdapat

ketidaksamaan varians dari residual satu ke pengamatan ke

pengamatan yang lain. Model regresi yang memenuhi

persyaratan adalah terdapat kesamaan varians dari residual satu

pengamatan ke pengamatan yang lain tetap atau disebut

homoskedastisitas”

(Sunjoyo

dkk.,

2013:69).

Heteroskedastisitas dapat dilakukan dengan melihat grafik

Scaterplot

antara nilai prediksi variabel independen dengan nilai

residualnya. Dasar yang digunakan untuk menentukan

heteroskedastisitas antara lain :

b. tidak ada pola yang jelas serta titik

– titik yang

menyebar di atas dan di bawah angka 0 pada sumbu

Y, maka tidak terjadi heteroskedastisitas.

3.5.1.4 Uji Autokorelasi

Uji autokorelasi adalah untuk melihat apakah terjadi korelasi

antara suatu periode t dengan periode sebelumnya (t-1). Analisis

regresi adalah untuk melihat pengaruh antara variabel bebas terhadap

variabel terikat, jadi tidak boleh ada korelasi antara observasi dengan

data observasi sebelumnya (Sunjoyo, 2013:73). Uji autokorelasi

hanya dilakukan pada data

time series

(runtut waktu) dan tidak

diperlukan pada

data cross section

seperti pada kuesioner dimana

pengukuran dilakukan secara serempak dan bersamaaan. Model

regresi pada penelitian di Bursa Efek Indonesia yang periodenya lebih

dari satu tahun biasanya memerlukan uji autokorelasi. Beberapa uji

statistik yang sering dipergunakan adalah uji

Durbin-Watson,

dengan

kriteria sebagai berikut :

1. angka D-W di bawah -2 berarti ada ditemukan autokorelasi

positif,

2. angka D-W di antara -2 sampai +2, berarti tidak ada

ditemukan autokorelasi,

3.5.2 Uji Hipotesis

Pengujian hipotesa dilakukan untuk menguji kemampuan variabel

independen

Good Corporate Governance

dan pengungkapan tanggung

jawab sosial perusahaan dalam mempengaruhi variabel dependen yaitu

tindakan pajak agresif dapat menggunakan alat analisa statistik berupa uji t,

uji F dan koefisien determinasi.

1. Uji t

Uji t digunakan untuk mengetahui apakah secara individu atau parsial

variabel independen mempunyai pengaruh terhadap tindakan pajak agresif,

dengan asumsi variabel independen lainnya konstan. Dasar pengambilan

keputusan adalah: H

0

ditolak atau Ha diterima jika nilai signifikan < 5%.

Good Corporate Governance

dan pengungkapan tanggung jawab sosial

diuji masing-masing dengan menggunakan uji-t, dalam hal ini adapun

kriteria yang digunakan adalah sebagai berikut :

H

0

diterima apabila nilai signifikansi < 0,05

Ha diterima apabila nilai signifikansi > 0,05

2. Uji F

Dasar pengambilan keputusan adalah: Ho akan ditolak atau Ha diterima jika

nilai signifikansi F < 5 %. Data analisis dengan model regresi berganda

adalah sebagai berikut :

Y = α + β

1X

1

+ β

2X

2+ e

Keterangan :

Y : Tindakan Pajak Agresif

X

1

: Good Corporate Governance

X

2

: Pengungkapan tanggung jawab sosial

α : Konstanta

β<