1. UMUM

a. Pendirian Perseroan

1.

2. Menyelenggarakan usaha kontraktor guna memborong segala macam pekerjaan bangunan dan pekerjaan umum, 3. Menyelenggarakan usaha perdagangan umum baik atas perhitungan sendiri maupun atas tanggungan pihak lain.

Perusahaan berkantor pusat di Jl. Kramat Raya No.32-34, Senen, Jakarta Pusat 10450 dan mempunyai lokasi industri di Tangerang dengan usaha Kawasan untuk industri dan pembangunan pergudangan industri, rumah kantor (ruko) dan perumahan (Three In One) di Desa Peusar dan Budimulya, Kecamatan Panongan, Tigaraksa - Cikupa, Kabupaten Tangerang, Provinsi Banten. Perusahaan mulai beroperasi secara komersial sejak tahun 2003.

PERSEROAN didirikan berdasarkan Akta Pendirian Perseroan Terbatas PT. BUMI CITRA PERMAI No. 2 tanggal 3 Mei 2000 yang dibuat dihadapan Abdullah Ashal, S.H., Notaris di Jakarta, Akta ini telah disahkan dengan Keputusan Menteri Hukum dan Perundang-undangan Republik Indonesia No. C-19932.HT.01.01.TH 2000 tanggal 7 September 2000, didaftarkan dalam Daftar Perusahaan sesuai UU No. 3 tahun 1982 tentang Wajib Daftar Perusahaan dengan No. TDP. 090517039407 di Kantor Pendaftaran Perusahaan Kodya Jakarta Pusat nomor: 2105/BH.09.05/X/2001 tanggal 25 Oktober 2001, serta diumumkan dalam Berita Negara Republik Indonesia pada tanggal 1 Februari 2002 No.10, Tambahan Berita Negara RI No. 1101/2002.

Bahwa PERSEROAN terakhir mengalami perubahan Anggaran Dasar, Berdasarkan Akta Berita Acara Rapat Umum Pemegang Saham PT. Bumi Citra Permai, Tbk. No. 9 tanggal 6 Mei 2009, dibuat dihadapan Robert Purba, SH. Notaris di Jakarta, tentang perubahan status Perseroan dari tertutup menjadi Perseroan Terbuka, pengeluaran saham dalam simpanan Perseroan sebanyak-banyaknya 500.000.000 (lima ratus juta) lembar saham dengan nominal saham Rp.100,- (seratus Rupiah) melalui Penawaran Umum Saham Perdana kepada masyarakat (Penawaran Umum), penerbitan waran sebanyak-banyaknya 245.000.000 (dua ratus empat puluh lima juta) lembar Waran dengan nominal Rp.100,- (seratus Rupiah) yang telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia nomor: AHU.21310.AH.01.02. Tahun 2009, tanggal 18 Mei 2009.

Pada tanggal 24 Juni 2010 dalam Keputusan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) dengan Akta No. 27 dari Notaris Syarifah Chozie, S.H., M.H., notaris di Jakarta, telah mendapat persetujuan transaksi dengan pihak affilasi berdasarkan Peraturan IX.E.1 Lampiran Keputusan BAPEPAM No. Kep-412/PL/2009 tanggal 25 November 2009. Transaksi material unsur benturan kepentingan (pihak affiliasi) yaitu Penjualan 2 unit Rumah toko (Ruko) di Blok A.11 (Catatan 22), dan transaksi pembelian Tanah milik pihak affiliasi yang terletak di desa Peusar seluas 84.710 m², tanah tersebut telah Sertifikat Hak Milik (Catatan 6).

Sesuai dengan pasal 3 anggaran dasar Perusahaan, maksud dan tujuan dari Perusahaan adalah mengadakan usaha dibidang real estate, pembangunan, perdagangan, pertambangan, jasa, pengangkutan, percetakan dan pertanian. Untuk mencapai maksud dan tujuan tersebut diatas, Perusahaan dapat melaksanakan usaha sebagai berikut:

(Dinyatakan dalam Rupiah penuh)

1. UMUM

b. Komisaris, direksi dan karyawan

Dewan Komisaris : Dewan Direksi :

Komisaris Utama : Tahir Ferdian Direktur Utama : Annie Halim

Komisaris : Lim Victory Halim Direktur : Edward Halim

Komisaris : Kwek Kie Jen Direktur : Rudi Wijaya

Komisaris Independen : Agoestiar Zoebier Direktur : Charly Widjaja

b. Anak Perusahaan

Berikut ini Jumlah Aset pada Anak Perusahaan pada periode yang berakhir 30 Juni 2010 :

% Kepemilikan Jumlah Aset

Jumlah Aset 99,00% 487.582.377

Dalam Anggaran Dasar Perseroan dalam pasal 4 Modal dasar Perseroan sebesar Rp.1.000.000.000, terbagi atas 1.000 lembar saham dengan nominal Rp.1.000.000 per saham, dari modal dasar tersebut telah ditempatkan dan disetor penuh 50% sebanyak 500 lembar saham, dan Perusahaan (PT Bumi Citra Permai, Tbk) menempatkan dan telah menyetor penuh sebesar Rp.495.000.000, dengan kepemilikan 99%.

PT Millenium Power (Anak Perusahaan) telah memperoleh Surat Izin Usaha Perdagangan (SIUP)-Menengah No. 4507/1.824.51 tanggal 21 Juni 2010, dan Tanda Daftar Perusahaan (TDP) No.09.05.1.51.65696 tanggal 1 Juli 2010 dari Dinas Koperasi, Usaha Mikro, Kecil dan Menengah, dan Perdagangan Provinsi DKI Jakarta, dengan Kegiatan usaha pokok "Perdagangan Barang".

Perusahaan berkantor di MNC Tower Lantai 20, Jl. Kebon Sirih no.17-19, Kelurahan Kebon Sirih, Kecamatan Menteng, Jakarta Pusat, sesuai Surat Keterangan Domisili Perusahaan No. 262/-1.824/2010 tanggal 4 Mei 2010 dari Pemerintah Provinsi DKI Jakarta.

Berdasarkan Akta Pendirian Perseroan PT Millenium Power (Anak Perusahaan) dengan Akta No. 1 tanggal 3 Mei 2010 dari Notaris Agung Aribowo, S.H., C.N., notaris di Jakarta, Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-26060.AH.01.01.Tahun 2010 tertanggal 21 Mei 2010.

Susunan anggota Dewan Direksi dan Komisaris per 30 Juni 2010 dan 2009, berdasarkan Akta No.9 tanggal 6 Mei 2009 dari Notaris Robert Purba SH., Notaris di Jakarta, sebagai berikut ;

2. KEBIJAKAN AKUNTANSI

a. Dasar Pengukuran dan Penyusunan Laporan Keuangan Konsolidasi

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasi ini adalah rupiah Rp).

b. Kas dan Setara Kas

c. Piutang usaha

d. Persediaan

Biaya pengembangan proyek real estat :

1. Biaya praperolehan tanah :

Harga perolehan unit real estate meliputi seluruh biaya yang berhubungan langsung dengan aktivitas pengembangan real estat dan biaya proyek tidak langsung yang dialokasikan dan dikapitalisasi ke proyek pengembangan real estat. Biaya pengembangan real estat yang dikapitalisasi sebagai harga perolehan unit real estat sebagai berikut :

Mencakup biaya sebelum perolehan tanah atau sampai perusahaan memperoleh izin perolehan tanah dari Pemerintah. Biaya praperolehann tanah meliputi biaya pengurusan izin, konsultasi hukum, studi kelayakan, gaji karyawan, analisis dampak lingkungan dan imbalan untuk ahli pertanahan.

Suatu ikhtisar kebijakan akuntansi yang diterapkan oleh perusahaan, yang mempengaruhi penentuan posisi keuangan dan hasil usahanya, dijelaskan dibawah ini:

Laporan keuangan konsolidasi Perusahaan disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) dan sesuai dengan Peraturan dan ketentuan No. VIII.G7 tentang Pedoman Penyajian Laporan Keuangan dan SE-02/PM/2002 dari Badan Pengawas Pasar Modal (BAPEPAM) serta Pedoman Penyajian dan Pengungkapan Laporan Keuangan untuk Perusahaan Publik Industri Real Estat.

Dasar pengukuran laporan keuangan konsolidasi ini adalah biaya perolehan (historical cost), laporan keuangan konsolidasi disusun dengan metode akrual, kecuali laporan arus kas. Laporan arus kas konsolidasi disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas atas dasar kegiatan operasi, investasi dan pendanaan. Untuk tujuan laporan arus kas, kas dan setara kas mencakup kas, bank dan investasi jangka pendek yang jatuh tempo dalam waktu tiga bulan atau kurang.

Persediaan tanah dalam pengembangan dan bangunan dalam pengembangan/unitreal estat disajikan dineraca sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih (the lower of cost or net realizable value).

Kas dan bank mencakup Kas, Bank serta Deposito yang jatuh tempo dalam waktu tiga bulan atau kurang sejak tanggal penempatannya dan tidak di jaminkan serta tidak dibatasi penggunaannya. Bank dan Deposito yang dibatasi penggunaanya dan di jaminkan akan diklasifikasi sebagai aset tidak lancar lainnya.

(Dinyatakan dalam Rupiah penuh)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

2. Biaya perolehan tanah :

3. Biaya yang secara langsung berhubungan dengan proyek :

4. Biaya yang dapat diatribusikan pada aktivitas pengembangan real estate :

5. Biaya pinjaman

e. Tanah yang belum dikembangkan

f.

Biaya yang telah dikapitalisasi keproyek pengembangan real estat dialokasikan ke setiap unit real estat berdasarkan luas areal atau metode lain yang sesuai dengan kondisi proyek pengembangan real estat. Alokasi biaya yang telah dilakukan atas unit real estat harus dikaji kembali pada setiap akhir periode pelaporan sampai proyek selesai secar substansial.

Biaya perolehan tanah yang belum dikembangkan, yang terdiri dari biaya pra-perolehan dan perolehan tanah. Harga perolehan tanah yang belum dikembangkan akan dipindahkan ke tanah dalam pengembangan pada saat pengembangan tanah akan dimulai.

Aset tetap

Biaya perolehan tanah mencakup biaya pembelian area tanah, termasuk semua biaya yang secara langsung mengakibatkan tanah tersebut siap digunakan sesuai dengan tujuan yang telah ditetapkan. Biaya perolehan tanah meliputi biaya perolehan, biaya gambar topografi, master plan, pengurusan dokumen, bea balik nama, komisi perantara, imbalan jasa profesioanl dan pematangan tanah.

Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi penurunan nilai. Biaya perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Selanjutnya, pada saat inspeksi yang signifikan dilakukan, biaya inspeksi tersebut diakui ke dalam jumlah tercatat (”carrying amount”) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan diakui dalam laporan laba rugi pada saat terjadinya.

Meliputi biaya-biaya sebagai berikut, gaji pekerja lapangan, bahan bangunan, penyusutan sarana dan peralatan proyek, penyewaan sarana dan peralatan proyek, perancangan dan bantuan teknis, jasa profesional, pengikatan jual beli dan pengurusan perjanjian jual beli.

Tanah yang belum dikembangkan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih(the lower of cost or net realizable value).

Sebelum tanggal 1 Januari 2008, aset tetap dinyatakan sebesar harga perolehan setelah dikurangi akumulasi penyusutan. Efektif tanggal 1 Januari 2008, Perusahaan menerapkan PSAK No.16 (revisi 2007), ”Aset Tetap”, yang menggantikan PSAK No. 16 (1994), ”Aktiva Tetap dan Aktiva Lain-Lain” dan PSAK No. 17 (1994), ”Akuntansi Penyusutan” dimana Perusahaan telah memilih model biaya. Penerapan PSAK revisi ini tidak menimbulkan dampak yang signifikan terhadap laporan keuangan Perusahaan.

Semua aset tetap kecuali tanah, disusutkan dengan menggunakan metode garis lurus (straight line method), berdasarkan taksiran masa manfaat sebagai berikut :

2. KEBIJAKAN AKUNTANSI (Lanjutan) f. Aset tetap (lanjutan)

Jenis Aset Tetap Estimasi Masa Manfaat

Bangunan : 10 tahun

Perabot dan peralatan Kantor : 2 - 4 tahun

Kendaraan : 4 - 8 tahun

Alat-alat berat : 4 - 8 tahun

g. Penurunan Nilai Aset

h. Pembiayaan Sewa

Suatu sewa yang tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset diklasifikasikan sebagai sewa operasi. Pembayaran sewa diakui sebagai beban dengan dasar garis lurus selama masa sewa. Aset sewa yang digunakan oleh lessee sesuai dengan sewa pembiayaan disusutkan secara konsisten dengan menggunakan metode yang sama dengan aset yang disusutkan yang dimiliki secara langsung atau disusutkan secara penuh selama jangka waktu yang lebih pendek antara masa sewa dan masa manfaat, jika tidak terdapat kepastian yang memadai bahwa lessee akan mendapatkan kepemilikan pada akhir masa sewa.

Jumlah aset yang dapat diperoleh kembali dihitung berdasarkan nilai pakai atau harga jual bersih, mana yang lebih tinggi. Apabila aset tetap tidak digunakan lagi atau dijual, nilai tercatat dan akumulasi penyusutannya dikeluarkan dari laporan keuangan, keuntungan atau kerugian yang dihasilkan diakui dalam laporan perhitungan laba rugi.

Akumulasi biaya konstruksi bangunan dan pabrik, serta pemasangan mesin dikapitalisasi sebagai aset dalam penyelesaian. Biaya tersebut direklasifikasi ke akun aset tetap pada saat proses konstruksi atau pemasangan selesai dan aset tersebut siap digunakan. Penyusutan mulai dibebankan pada tanggal yang sama.

Efektif tanggal 1 Januari 2008, Perusahaan menerapkan SAK 30 (Revisi 2007), “Sewa”, yang menggantikan SAK 30 (1990), “Akuntansi Sewa”. Menurut SAK revisi ini, suatu sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset diklasifikasikan sebagai sewa pembiayaan. Pada awal masa sewa, lessee mengakui sewa pembiayaan sebagai aset dan kewajiban dalam neraca sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Pembayaran sewa minimum harus dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan kewajiban. Beban keuangan harus dialokasikan ke setiap periode selama masa sewa.

Pada setiap akhir tahun buku, nilai residu, umur manfaat dan metode penyusutan direview, dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis di masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba rugi yang timbul dari penghentian aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dimasukkan dalam laporan laba rugi pada tahun aset tersebut dihentikan pengakuannya.

(Dinyatakan dalam Rupiah penuh)

Hanya kaveling tanah saja yang dijual, tanpa diwajibkan keterlibatan penjual dalam pendirian bangunan di atas kaveling tanah tersebut.

Apabila suatu transaksi real estat tidak memenuhi kriteria pengakuan dengan metode akrual penuh, pengakuan penjualan ditangguhkan dan transaksi tersebut diakui dengan metode deposit, dengan prosedur pengakuan sebagai berikut :

Jumlah pembayaran oleh pembeli sekurang-kurangnya telah mencapai 20% dari harga jual yang telah disepakati dan jumlah tersebut tidak dapat diminta kembali oleh pembeli;

Tagihan penjual tidak bersifat subordinasi terhadap pinjaman lain yang akan diperoleh pembeli di masa yang akan datang;

Proses pengembangan tanah telah selesai sehingga penjual tidak berkewajiban lagi untuk menyelesaikan kaveling tanah yang dijual, seperti kewajiban untuk mematangkan kaveling tanah atau kewajiban untuk membangun fasilitas – fasilitas pokok yang dijanjikan oleh atau yang menjadi kewajiban penjual, sesuai dengan pengikatan jual beli atau ketentuan peraturan perundang – undangan; dan

Pendapatan dari penjualan real estat diakui berdasarkan PSAK No. 44 “Akuntansi Aktivitas Pengembangan Real Estat”, berdasarkan pernyataan tersebut maka :

Pendapatan dari penjualan kavling tanah tanpa bangunan, diakui dengan metode akrual penuh karena pada saat pengikatan jual beli, seluruh kriteria berikut ini telah terpenuhi:

Pendapatan dari penjualan bangunan rumah, rumah toko (ruko) dan bangunan sejenis lainnya beserta kavling tanahnya diakui dengan metode akrual penuh karena telah memenuhi seluruh kriteria berikut ini.

Tagihan penjual tidak bersifat subordinasi terhadap pinjaman lain yang akan diperoleh pembeli di masa yang akan datang; dan

Penjual tidak mengakui pendapatan atas transaksi penjualan unit real estat, penerimaan pembayaran dari pelanggan dibukukan sebagai uang muka.

Unit real estat tersebut tetap dicatat sebagai aktiva penjual, demikian juga dengan kewajiban yang terkait dengan unit real estat tersebut, walau kewajiban tersebut telah dialihkan kepada pelanggan.

Penjual telah mengalihkan risiko dan manfaat kepemilikan unit bangunan kepada pembeli melalui suatu transaksi yang secara substansi adalah penjualan dan penjual tidak lagi berkewajiban atau terlibat secara signifikan dengan unit bangunan tersebut. Dengan kata lain, pembangunan telah diselesaikan dan siap digunakan.

Pendapatan atas jasa dan pemeliharaan diakui pada saat jasa diberikan. Semua beban diakui pada saat terjadinya dan sesuai dengan masa manfaatnya.

2. KEBIJAKAN AKUNTANSI (Lanjutan) j. Pajak Penghasilan

1. Pajak penghasilan final

2. Pajak penghasilan tidak final

Aset dan kewajiban pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari perbedaan jumlah tercatat aset dan kewajiban menurut laporan keuangan dengan dasar pengenaan pajak aset dan kewajiban. Kewajiban pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aset pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan, sepanjang besar kemungkinan dapat dimanfaatkan untuk mengurangi laba kena pajak pada masa datang. Manfaat pajak di masa mendatang, seperti saldo rugi fiskal yang belum dikompensasikan (jika ada) juga diakui sebagai aset pajak tangguhan sepanjang besar kemungkinan manfaat pajak tersebut dapat direalisasi.

Aset dan kewajiban pajak tangguhan disajikan di neraca atas dasar kompensasi sesuai dengan penyajian aset dan kewajiban pajak kini.

Apabila nilai tercatat aset atau kewajiban yang berhubungan dengan pajak penghasilan final berbeda dari dasar pengenaan pajaknya maka perbedaan tersebut tidak diakui sebagai aset atau kewajiban pajak tangguhan.

Beban pajak atas pendapatan yang dikenakan pajak penghasilan final diakui secara proporsional dengan jumlah pendapatan menurut akuntansi yang diakui pada tahun berjalan.

Selisih antara jumlah pajak penghasilan final terhutang dengan pajak kini pada perhitungan laba rugi diakui sebagai pajak dibayar dimuka dan pajak yang masih harus dibayar.

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam tahun yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

Jumlah tambahan pokok dan denda pajak yang ditetapkan dengan Surat Ketetapan Pajak (SKP) diakui sebagai beban lain-lain pada periode berjalan, kecuali apabila diajukan keberatan atau banding, jumlah tambahan pokok dan denda pajak tersebut ditangguhkan pembebanannya sampai keputusan atas keberatan atau banding tersebut telah ditetapkan.

Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal neraca. Pajak tangguhan dibebankan atau dikreditkan dalam laporan laba rugi, kecuali pajak tangguhan yang dibebankan atau dikreditkan langsung ke ekuitas.

(Dinyatakan dalam Rupiah penuh)

Karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan kegiatan perusahaan yang meliputi anggota dewan komisaris, direksi dan manajer dari perusahaan serta anggota keluarga dekat dari orang-orang tersebut; dan

Sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 7, pihak-pihak yang mempunyai hubungan istimewa digambarkan sebagai berikut:

Imbalan kerja jangka pendek merupakan upah, gaji, bonus dan iuran jaminan sosial. Imbalan kerja jangka pendek diakui sebesar jumlah yang tak-terdiskonto sebagai kewajiban pada neracadan sebagai beban pada laba rugi tahun berjalan, setelah dikurangi dengan jumlah yang telah dibayar.

Perusahaan dimana suatu kepentingan substansial dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh setiap orang yang diuraikan dalam butir 3 dan 4 atau setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini mencakup perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sesuai dengan perusahaan pelapor.

Sejak tahun 2004, Perusahaan menerapkan PSAK No.24 (Revisi 2004) “Imbalan Kerja”. Tidak terdapat perubahan jumlah cadangan imbalan kerja Perusahaan untuk tahun 2003 sehubungan dengan penerapan PSAK No.24 (Revisi 2004) sehingga laporan keuangan untuk tahun yang berakhir 31 Desember 2003 tidak disajikan kembali.

Transaksi dengan pihak yang mempunyai hubungan istimewa yaitu seluruh transaksi yang dilakukan dengan pihak yang mempunyai hubungan istimewa, baik yang dilakukan dengan atau tidak dengan tingkat harga, persyaratan dan kondisi normal sebagaimana dilakukan dengan pihak luar hubungan istimewa, telah diungkapkan dalam catatan atas laporan keuangan.

Imbalan pasca-kerja merupakan manfaat pasti yang dibentuk tanpa pendanaan khusus dan didasarkan pada masa kerja dan jumlah penghasilan karyawan saat pensiun. Metode penilaian aktuarial yang digunakan untuk menentukan nilai kini cadangan imbalan pasti, beban jasa kini yang terkait dan beban jasa lalu adalah metode Projected Unit Credit. Beban jasa kini, beban bunga dan dampak kurtailmen atau penyelesaian (jika ada) diakui pada laba rugi tahun berjalan. Beban jasa lalu yang telah menjadi hak karyawan langsung diakui pada tahun berjalan, sedangkan keuntungan atau kerugian aktuarial (jika ada) bagi karyawan yang masih aktif bekerja diamortisasi selama jangka waktu rata – rata sisa masa kerja karyawan.

Perusahaan yang melalui satu atau lebih perantara (intermediaries), mengendalikan atau dikendalikan oleh atau berada dibawah pengendalian bersama dengan perusahaan pelapor (termasuk holding companies, subsidiaries, dan fellow subsidiaries);

2. KEBIJAKAN AKUNTANSI (Lanjutan) m. Transaksi dalam mata uang asing

n. Laba bersih per saham

o. Investasi Dalam Saham

p. Penggunaan Estimasi

Sesuai dengan PSAK No.56 “Laba Per Saham” laba/(rugi) per saham dasar dihitung dengan membagi laba/ rugi) bersih dengan jumlah rata – rata tertimbang saham yang beredar selama tahun yang bersangkutan.

Keuntungan dan kerugian dari selisih kurs yang timbul dari transaksi dalam mata uang asing dan penjabaran aktiva dan kewajiban moneter dalam mata uang asing, diakui pada laporan laba rugi.

Kurs tengah Bank Indonesia yang berlaku pada tanggal 30 Juni 2010 dan 2009 masing-masing adalah USD 1,00 = Rp.9.083,- dan USD 1,00 = Rp 10.225,-.

Tidak ada efek berpotensi saham dilutif, sehingga tidak terdapat laba/(rugi) bersih per saham dilutif yang disajikan.

Penyertaan dalam perusahaan asosiasi dengan kepemilikan antara 20% sampai 50%, dibukukan dengan metode ekuitas, dimana biaya perolehan penyertaan ditambah atau dikurang dengan bagian perusahaan atas laba / (rugi) bersih perusahaan asosiasi sejak perolehan. Dividen akan dibukukan sebagai pengurang investasi.

Jumlah rata–rata tertimbang saham adalah sebesar 1.200.038.333 saham untuk periode 30 Juni 2010, dan 700.000.000 saham untuk periode 30 Juni 2009.

Perusahaan menyelenggarakan pembukuan dalam mata uang Rupiah. Transaksi-transaksi dalam mata uang asing dijabarkan ke mata uang Rupiah dengan menggunakan kurs yang berlaku pada tanggal transaksi. Pada tanggal neraca, aktiva dan kewajiban moneter dalam mata uang asing dijabarkan dengan menggunakan kurs tengah Bank Indonesia yang berlaku pada tanggal tersebut.

Penyusunan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum mengharuskan manajemen untuk membuat estimasi dan asumsi yang mempengaruhi jumlah aktiva dan kewajiban dan pengungkapan aktiva dan kewajiban kontinjensi pada tanggal laporan keuangan serta jumlah pendapatan dan beban selama periode pelaporan.

4. PIUTANG USAHA (Lanjutan)

(Dinyatakan dalam Rupiah penuh) 5. PIUTANG LAIN-LAIN

30 Juni 2010 30 Juni 2009 Akun ini terdiri dari :

Karyawan 372.392.591 135.112.839

Lain-lain (pihak ketiga) 57.532.074 49.225.886

Jumlah - piutang lain-lain 429.924.665 184.338.725

6. PERSEDIAAN

30 Juni 2010 30 Juni 2009 Akun ini terdiri dari :

Tanah dalam pengembangan 56.299.437.704 56.768.291.449

Bangunan dalam pengembangan 19.027.782.636 17.609.716.880

Jumlah - persediaan 75.327.220.340 74.378.008.329

30 Juni 2010 (enam bulan)

Saldo Awal Penambahan Pengurangan Saldo Akhir 1 Januari 2010 (Pembangunan) (Beban pokok) 30 Juni 2010 Tanah dalam pengembangan

Biaya perolehan tanah 16.147.665.902 22.767.763.000 6.197.706.990 32.717.721.912 Pematangan tanah 6.303.739.108 - 1.901.842.131 4.401.896.977 Cutt dan fill 4.439.796.808 2.846.824.479 1.966.661.725 5.319.959.562 Infrastruktur Sarana Jalan, Saluran, 9.011.783.748 5.444.506.000 4.301.550.740 10.154.739.008

Jaringan Listrik, Telepon dan Turap, dan sarana lainnya.

Sertifikat,Akta,Perijinan dan advis 2.973.585.742 466.778.000 1.007.398.785 2.432.964.957 planning

Lain-lain 1.451.305.574 343.615.343 522.765.629 1.272.155.288 40.327.876.882

31.869.486.822 15.897.926.000 56.299.437.704 Rekonsiliasi atas penambahan dan pengurangan/pelepasan atas tanah dalam pengembangan dan bangunan dalam penyelesaian sebagai beban pokok (Catatan 22 dan 23), adalah sebagai berikut :

(Dinyatakan dalam Rupiah penuh)

6. PERSEDIAAN (Lanjutan)

Berikut ini rincian luas tanah dalam pengembangan sebagai berikut :

30 Juni 2010 30 Juni 2009 (dalam m²) (dalam m²)

Tanah dalam pengembangan yang tersedia awal 290.159 563.068

Pembebasan tanah yang langsung dikembangkan 327.122 - Pengurangan Infrastruktur untuk Gardu Induk PLN (30.000) -

Saldo tanah dalam yang sudah dikembangkan untuk dijual 587.281 563.068 Tanah dalam pengembangan tersedia untuk dijual (85%) 499.189 478.608 Tanah kavling dan tanah untuk bangunan yang terjual

Periode enam bulan sampai 30 Juni 2010 dan 2009 (89.425) (76.898) Jumlah - tanah dalam pengembangan tersedia untuk dijual akhir 409.764 401.710

Berikut ini rincian Luas Bangunan dalam pengembangan sebagai berikut :

30 Juni 2010 30 Juni 2009 (dalam m²) (dalam m²)

Bangunan Gudang dalam pengembangan awal 10.074 14.883

Pembangunan Gudang periode berjalan 7.496 2.180

Penjualan periode enam bulan Bangunan Gudang dan Ruko unit selesai (3.157) (2.589)

Jumlah - bangunan dalam pengembangan akhir 14.413 14.474

Penambahan tanah dalam pengembangan di Desa Peusar, Kecamatan Panongan di Kawasan Industri Millenium pada periode 6 bulan dengan total luas 182.064 M²; yang terdiri pembelian tanah periode bulan Januari s/d Maret 2010 seluas 97.354 M², dan untuk 3 bulan berikutnya periode bulan April s/d Juni 2010 penambahan tanah di desa Peusar seluas 145.058 M² belum bersertifikat (SPH), dan tambahan tanah yang telah bersertifikat seluas 84.710 M² yang merupakan pembelian Transaksi Affiliasi yang telah dinyatakan dan Akta No. 27 tanggl 24 Juni 2010 dari Notaris Syarifah Chozie, S.H., M.H., notaris di Jakarta, berdasarkan Peraturan IX.E.1 Lampiran Keputusan BAPEPAM No. Kep-412/PL/2009 tanggal 25 November 2009, yaitu pembelian tanah masing-masing dari Ny. Annie Halim seluas 40.525 M², dari Tn. Effendi Halim seluas 22.750 M², serta dari Ny. Hanny Halim seluas 21.435 M² dengan harga perolehan masing-masing Rp.72.000 / m².

Manajemen ber-asumsi dari total luas tanah dalam pengembangan yang ada diperkirakan 85% yang akan dapat dijual ke pelanggan. Lebih kurang 15% dari total luas tanah dalam pengembangan akan digunakan nuntuk pembangunan infrastruktur berupa fasos dan fasum.

7. TANAH BELUM DIKEMBANGKAN

Luas tanah (ha) Biaya pembebasan Luas tanah (ha) Biaya pembebasan Saldo Awal - -

Desa Ranca Iyuh 80,63 28.744.552.500 80,63 28.744.552.500 Desa Matagara dan Kadu Agung 68,31 46.111.244.000 - Desa Margasari 22,08 8.286.684.000

Jumlah - tanah belum dikembangkan 171,02 83.142.480.500 80,63 28.744.552.500

8. UANG MUKA PEMBELIAN TANAH

9. UANG MUKA dan BIAYA BAYAR DIMUKA

30 Juni 2010 30 Juni 2009 Akun ini terdiri dari :

a. Uang muka proyek - 927.841.880

Uang muka renovasi ruang Receptionist dan Marketing 249.056.260 74.765.450

Uang muka IMB 75.000.000 -

Uang muka pembelian kendaraan 322.972.000 -

647.028.260 1.002.607.330 b. Biaya dibayar dimuka

Komisi penjualan 591.975.002 -

Asuransi 97.571.418 106.327.119

Biaya legalitas (biaya IPO) - 35.000.000

689.546.420 141.327.119

Jumlah - uang muka dan biaya bayar dimuka 1.336.574.680 1.143.934.449

Akun ini merupakan uang muka pembelian tanah untuk perluasan area pengembangan Kawasan Industri Millenium Tigaraksa Kec. Cikupa - Tangerang. Uang muka pembelian tanah untuk periode yang berakhir tanggal 30 Juni 2010 dan 2009 masing-masing sebesar Rp.618.214.300, dan Rp.3.542.100.000 untuk uang muka pembelian tanah yang terletak di desa Matagara dan desa Kadu Agung -Tigaraksa, Kecamatan Cikupa, Kabupaten Tangerang.

30 Juni 2010 30 Juni 2009

(Dinyatakan dalam Rupiah penuh)

10. ASET TETAP Akun ini terdiri dari :

30 Juni 2010 1 Januari 2010 Penambahan Pengurangan 30 Juni 2010

Biaya perolehan: Perusahaan

Pemilikan langsung:

Bangunan 155.798.100,00 - - 155.798.100 Peralatan kantor 787.398.834 192.028.450 - 979.427.284 Kendaraan 1.064.371.287 66.700.000 - 1.131.071.287 Alat berat 5.853.900.300 - - 5.853.900.300 Pemilikan tidak langsung

Kendaraan 1.856.898.748 - 160.000.000 1.696.898.748 Alat berat 1.865.000.000 - - 1.865.000.000 Bangunan dalam pelaksanaan

Bangunan kantor - 2.470.115.310 - 2.470.115.310 Anak Perusahaan

Peralatan kantor - 37.742.950 - 37.742.950 Jumlah 11.583.367.269 2.766.586.710 160.000.000 14.189.953.979

Akumulasi penyusutan: Perusahaan

Pemilikan langsung:

Bangunan 15.579.811 7.789.906 23.369.717

Peralatan kantor 441.209.286 96.743.598 - 537.952.884 Kendaraan 343.335.395 63.737.789 - 407.073.184 Alat berat 833.612.536 365.868.768 - 1.199.481.304 Pemilikan tidak langsung

-Kendaraan 458.452.843 114.389.505 90.000.000 482.842.348 Alat berat 349.687.500 116.562.500 - 466.250.000 AnakPerusahaan

Peralatan kantor - 1.572.623 - 1.572.623 Jumlah 2.441.877.371 766.664.689 90.000.000 3.118.542.060

10. ASET TETAP (Lanjutan)

30 Juni 2009 1 Januari 2009 Penambahan Pengurangan 30 Juni 2009

Biaya perolehan: Pemilikan langsung:

Bangunan 155.798.100 - - 155.798.100 Peralatan kantor 618.166.984 31.534.800 - 649.701.784 Kendaraan 1.064.371.287 - - 1.064.371.287 Alat berat 5.853.900.300 - - 5.853.900.300 Pemilikan tidak langsung

Kendaraan 1.856.898.748 - - 1.856.898.748 Alat berat 1.865.000.000 - - 1.865.000.000 Jumlah 11.414.135.419 31.534.800 - 11.445.670.219 Akumulasi penyusutan:

Pemilikan langsung:

Bangunan - 7.789.906 - 7.789.906 Peralatan kantor 305.816.258 63.290.979 - 369.107.237 Kendaraan 220.913.985 64.241.955 - 285.155.940 Alat berat 101.875.000 365.868.768 - 467.743.768 Aset sewaguna :

Kendaraan 226.340.501 116.056.171 - 342.396.672 Alat berat 116.562.500 116.562.500 - 233.125.000 Jumlah 971.508.244 733.810.279 - 1.705.318.523

Nilai Buku 10.442.627.175 9.740.351.696

Seluruh kendaraan dan alat berat telah diasuransikan pada PT. Multi Sukses Cemerlang, PT. Asuransi Harta Aman Pratama Tbk, PT Asuransi Raksa Pratikara, PT Asuransi MSIG Indonesia dan PT Asuransi Reliance Indonesia dengan nilai pertanggungan untuk periode 30 Juni 2010 sebesar Rp.3.278.000 dan AS$ 315.500, dan nilai pertanggungan asuransi kendaraan pada untuk periode 30 Juni 2009 sebesar Rp.3.797.000.000. Pihak manajemen berkeyakinan jumlah nilai tanggungan tersebut cukup memadai untuk menutupi kemungkinan kerugian yang terjadi (Catatan 9).

12.

30 Juni 2010 30 Juni 2009 b. Uang Jaminan (deposit)

Kontraktor Kawasan Industri Millennium - Cikupa 19.000.000 5.000.000

PT Bangun Setia Duta Jaya - 13.000.000

PT Prima Perkasa Mandiri - 9.000.000

PT Pilar Mas Development Kontraction (Youngil) 11.000.000

-PT Indo Asia Tirta Manunggal 7.000.000 7.000.000

PT Pilar Teguh Utama 7.000.000 7.000.000

PT Sriwijaya Sukses Sejahtera - 5.000.000

PT. Indonesia Stanley Electric 5.000.000

-Lain-lain 1.200.000 1.200.000

Jumlah 50.200.000 47.200.000

Jumlah - hutang lain-lain dan uang jaminan 653.257.341 4.327.232.805

13. PIUTANG / HUTANG HUBUNGAN ISTIMEWA

30 Juni 2010 30 Juni 2009 a. Piutang hubungan istimewa

Rudi Widjaja - 164.339.788

Jumlah - piutang hubungan istimewa - 164.339.788

b. Hutang hubungan istimewa

Tahir Ferdian 711.506.051 -

Edward Halim - 1.926.090.900

Jumlah - hutang hubungan istimewa 711.506.051 1.926.090.900

Jumlah - hutang hubungan istimewa (711.506.051) (1.761.751.112)

Dana titipan sebagian besar (mayoritas) merupakan titipan yang diterima dari pelanggan yang sampai dengan tanggal neraca belum dilakukan Perjanjian Pengikatan Jual Beli (PPJB).

HUTANG LAIN-LAIN (Lanjutan)

(Dinyatakan dalam Rupiah penuh) Rekonsiliasi antara Laba sebelum taksiran pajak penghasilan dengan taksiran rugi menurut fiskal untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2010 dan 30 Juni 2009, sebagai berikut :

14.

Taksiran Penghasilan final atas pengalihan hak atas tanah dan bangunan (Penjualan - Catatan 22)

Taksiran pajak penghasilan: 2.107.277.159 1.307.607.973

Kredit pajak:

Setoran Pajak PPh final atas Pengalihan hak atas tanah dan bangunan (2.107.277.159) (219.222.450) (PHATB)

Jumlah kredit pajak (2.107.277.159) (219.222.450)

Taksiran - Kurang bayar / Hutang Pajak penghasilan final atas pengalihan hak atas tanah dan bangunan (PHATB)

d. Perubahan Peraturan Perpajakan

42.145.543.182

PERPAJAKAN (Lanjutan)

26.182.050.364

1.088.385.523

Untuk perhitungan Pajak penghasilan pada tahun buku 2009, sesuai Peraturan Pemerintah No. 71 Tahun 2008 (PP No. 71/2008) tertanggal 4 Nopember 2008 tentang “Perubahan ketiga atas Peraturan Pemerintah No. 48 Tahun 1984 tentang Pembayaran Pajak Penghasilan atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan”. Peraturan ini mengatur wajib pajak yang melakukan transaksi pengalihan hak atas tanah dan/atau bangunan, pembayaran pajak penghasilan bersifat final sebesar 5% dari jumlah bruto nilai pengalihan hak atas tanah dan/atau bangunan, Peraturan Pemerintah ini berlaku efektif sejak 1 Januari 2009.

(Dinyatakan dalam Rupiah penuh) 15. UANG MUKA PENJUALAN

30 Juni 2010 30 Juni 2009 Akun ini terdiri dari :

PT Indonesia Stanley Electric 20.296.286.000 -

Ibu Hartati Djaja 2.912.000.000

-PT Power Steel Indonesia - 14.980.980.000

PT Anugrah Cipta Mould Indonesia - 5.238.000.000

PT Mega Foamindo Jaya 1.690.011.000

-PT. Cheong Ma Tech (Mr. Park Won Sup) 1.187.055.000

-PT. Sunjin Blue Thread 892.928.909

-PT Yudha Daya Elektrik Mandiri - 882.635.000

PT Dito Selaras Abadi - 463.750.000

PT Indo Dong Ah Chemical - 409.090.910

PT Tunas Niaga Gasindo / Tn. Ijoh Duhlong - 327.712.500

Tn. Jiemmy Budyanto - 209.752.000

PT Alcorindo Sejahtera 487.590.544

-PT. Kreasi Warna Prima 412.004.000

-Bp. Aries Hanstin SE, MM. 309.527.273

-Jumlah - uang muka penjualan 28.187.402.726 22.511.920.410

Berikut ini persentase jumlah uang muka penjualan yang telah diterima dari harga jual, sebagai berikut :

30 Juni 2010 30 Juni 2009

Kasiba : 50% - 99% 23.695.876.544 20.218.980.000

20% - 49% 3.769.994.909 -Bangunan - Gudang dan Rumah toko (Ruko) 50% - 99% - 1.674.097.500 20% - 49% 721.531.273 618.842.910

Jumlah 28.187.402.726 22.511.920.410

16. HUTANG PEMBIAYAAN KONSUMEN

Hutang tersebut merupakan hutang sewa (leasing) untuk pembelian kendaraan dan alat berat untuk keperluan operasional usaha. Jangka waktu kredit dengan jangka waktu cicilan selama dua dan tiga tahun, yang dilunasi dalam bentuk pembayaran bulanan sebanyak 24 dan 36 kali pembayaran. Hutang sewa PT Orix Indonesia Finance jatuh tempo pada bulan Mei 2011, Hutang sewa PT Bumiputera-BOT Finance jatuh tempo bulan Oktober 2011, Hutang PT Astrido Pacific Finance jatuh tempo bulan Maret 2010 dan hutang PT Tiga Berlian Auto Finance jatuh tempo bulan Oktober 2011 (Catatan 10 dan 25).

PERSEROAN telah mendapatkan fasilitas kredit/pinjaman dari PT Bank Capital Indonesia Tbk sesuai Surat Persetujuan Fasilitas Kredit PT. Bank Capital Indonesia Tbk No. 004/MKT-KP/I/2006 tanggal 6 Januari 2006. Dan Perjanjian Penegasan Kembali Terhadap Perjanjian Pemberian Fasilitas Perbankan No. 027/PA-PRK-PAB/BCI-KP/III/2010 tanggal 30 Maret 2010 dan telah disyahkan/disaksikan dihadapan Notaris Carnando Samuelsan Sitompul, S.H., notaris di Jakarta Barat, dengan Fasilitas Kredit yang diperoleh sebagai berikut :

(Dinyatakan dalam Rupiah penuh)

17. HUTANG BANK (Lanjutan)

B.

• Perjanjian Perpanjangan waktu kredit tanggal 19 Januari 2007 No. 002/PRK-P/BCI-KP/I/2007, dan berikutnya • Perjanjian Perpanjangan waktu kredit tanggal 18 Januari 2008 No. 003/PRK-P/BCI-KP/I/2008, dan berikutnya • Perjanjian Perpanjangan waktu kredit tanggal 19 Januari 2009 No. 006/PRK-P/BCI-KP/I/2009, dan

• Addendum Perjanjian Pemberian Fasilitas Perbankan tanggal 19 Januari 2010 No. 003/PRK-P/BCI-KPI/I/2010.

C.

• Perjanjian Perpanjangan waktu kredit tanggal 19 Januari 2007 No. 003/PA-P/BCI-KP/I/2007, dan berikutnya • Perjanjian Perpanjangan waktu kredit tanggal 18 Januari 2008 No. 004/PA-P/BCI-KP/I/2008, dan berikutnya • Addendum Perjanjian Kredit tanggal 5 November 2008 No. 116/PA-T/BCI-KP/XI/2008, dan

• Perjanjian Perpanjangan waktu kredit tanggal 19 Januari 2009 No. 007/PA-P/BCI-KP/I/2009, dan • Addendum Perjanjian Kredit tanggal 11 Februari 2009 No. 012/PA-T/BCI-KP/II/2009, dan • Addendum Perjanjian Kredit tanggal 31 Juli 2009 No. 092/PA-T/BCI-KP/VII/2009, serta

• Addendum Perjanjian Pemberian Fasilitas Perbankan tanggal 19 Januari 2010 No. 004/PA-P/BCI-KPI/I/2010.

a. Jumlah fasilitas kredit yang diterima dari PT Bank Capital Indonesia, Tbk. antara lain ;

1. Jenis fasilitas : Pinjaman Aksep (PA)

Jumlah fasilitas : Rp.12.500.000.000,- (dua belas milyar lima ratus juta Rupiah)

Jangka waktu kredit : sampai dengan 19 Januari 2011

Tingkat suku bunga : 22% p.a (floating), dibayar setiap bulan

Provisi : 2,5 % p.a dari plafon dibayar pada saat perpanjangan Perjanjian Kredit

2. Jenis fasilitas : Pinjaman Rekening Koran

Jumlah fasilitas : Rp.500.000.000,- (lima ratus juta Rupiah)

Jangka waktu kredit : sampai dengan 19 Januari 2011

Tingkat suku bunga : 22% p.a (floating), dibayar setiap bulan

Provisi : 2,5 % p.a dari plafon dibayar pada saat perpanjangan Perjanjian Kredit

3. Jenis fasilitas : Pinjaman Angsuran Berjangka (PAB)

Jumlah fasilitas : Rp.3.000.000.000,- (tiga milyar Rupiah)

Jangka waktu kredit : sampai dengan 21 Mei 2010

Tingkat suku bunga : 22% p.a (floating), dibayar setiap bulan

Fasilitas Pinjaman Rekening Koran (PRK) sesuai Perjanjian Membuka Kredit No.002/PRK-B/KP/I/2006 tanggal 18 Januari 2006 dengan Fasilitas pinjaman Rekening Koran sebesar Rp.500.000.000,- (lima ratus juta rupiah) dan jangka waktu kredit 12 bulan, dengan Perjanjian Perpanjangan setiap tahun dan Addendum Perjanjian Kredit antara lain :

Perusahaan telah mendapat tambahan Fasilitas Pinjaman Aksep menjadi Rp.12.500.000.000,- sesuai Surat Persetujuan Penambahan Jaminan No. 189A/MKT/KP/VII/2009 tanggal 31 Juli 2009, dan Surat Persetujuan Perpanjangan Fasilitas 026/MKT/KP/I/2010 tanggal 18 Jaunari 2010 dari PT Bank Capital Indonesia, Tbk., dan Addendum Perjanjian Pemberian Fasilitas Perbankan No. 004/PA-P/BCI/KP/I/2010 untuk Fasilitas Pinjaman Aksep (PA) dan No.003/PRK-P/BCI-KP/I/2010 untuk Fasilitas PRK, dengan persyaratan dan kondisi sebagai berikut :

17. HUTANG BANK (Lanjutan) b. Jaminan Fasilitas Kredit :

1.

2.

3.

4.

5.

6.

D.

Jumlah plafond :

Rp.3.000.000.000,-Jangka waktu kredit : 36 bulan / 3 tahun terhitung sejak 21 Juni 2010 sampai 21 Juni 2013

Tingkat suku bunga : 22% p.a

Provisi : 2,5 % flat

Biaya administrasi :

Rp.1.000.000,-Tanah kosong masing-masing seluas 16.390m² dengan Sertifikat No.00034, 00035, 00037, 00040, 00041 a/n. Henny Halim, dan seluas 32.270m² dengan Sertifikat SHM No. 3, 4, 5, 8, 9, 10, 11 a/n. Henny Halim, serta seluas 15.390m² dengan Sertifikat No. 13, 14, 15, 16, 17, 18 a/n. Effendi Halim, terletak di Desa Peusar, Kecamatan Cikupa Tangerang.

Tanah dan Bangunan Pabrik (LT 1.356m² / LB 7.277m²) terletak di Desa Anggadita, Kecamatan Klari, Kerawang Timur, Jawa Barat Sertifikat SHM No. 502, 01805, 01819, 01819, 01837, 01838 a/n. Chandra AV.

Pada tanggal 14 Juni 2010 Perusahaan telah mendapatkan Penambahan fasilitas untuk kredit Pinjaman Angsuran Berjangka (PAB), pengganti Pinjaman Angsuran Berjangka (PAB) tanggal 16 Mei 2007 No.051/PAB-B/BCI-KP/V/2007 yang telah lunas pada 21 Mei 2010, berdasarkan Surat Persetujuan Penambahan Farilitas Kredit No. 154/MKT/KP/VI/2010, dengan syarat dan ketentuan sebagai berikut :

Tanah dan bangunan (226m2 / 600m2) di Jl. Kramat I No. 1 Kelurahan Kwitang, Kecamatan Senen, Jakarta Pusat SHM No. 427/Kwitang a/n. Henny Halim.

Tanah dan Bangunan (13.214m² / 6.048m²) di desa Budi Mulya, Kecamatan Cikupa, Tangerang-Banten, SHGB No. 00031 a/n PT Bumi Cipta Permai.

Tanah dan bangunan (261 m2 / 200 m2) di Jl. Mustika Raya Blok S Kav. 420 No. 10, Kelurahan Rawamangun, Kecamatan Pulogadung, Jakarta Timur. SHM No. 1541/Rawamangun a/n. Josefita Fietje Sumaraw.

Tanah dan Bangunan Kantor (309m² / 1.489m²) terletak di Jl. Kramat Raya No.4-6 Kwitang, Jakarta Pusat SHGB No.603, 605/Kwitang a/n. PT Millenium Danatama Sekuritas.

(Dinyatakan dalam Rupiah penuh)

6. Mengalihkan sebagian atau seluruh hak dan/atau kewajiban debitur berasarkan Perjanjian Kredit kepada pihak lain 7. Membayar/membagikan dividen selama jangka waktu fasilitas.

8. Menjual atau menyewakan seluruh atau sebagian asset kecuali untuk transaksi-transaksi yang umum dalam perusahaan. 9. Membuat pembayaran sebelum jatuh tempo atas setiap hutang kecuali untuk transaksi-transaksi umum dalam perusahaan. 10. Melakukan merger, akuisisi dan penjualan atau pemindahtanganan atau melepaskan hak atas harta kekayaan debitur 11.

12. Memberikan pinjaman kepada pihak lain kecuali dalam transaksi dagang yang lazim dan kegiatan operasional sehari-hari

18. KEWAJIBAN IMBALAN PASCA KERJA

31 Desember 2009 31 Mei 2009 Perhitungan Imbalan pasca kerja antara lain :

a. Beban imbalan pasca kerja yang diakui di laporan laba rugi adalah:

Biaya jasa kini 278.997.834 92.236.384

Berdasarkan Surat Penunjukan No. 007/HR-BCP/X/2008 tanggal 13 Oktober 2008, Perseroan telah menunjuk dan mengangkat Sdr. Yusly sebagai Corporate Secretary Perseroan dengan tujuan peningkatan pelayanan Perseroan kepada publik.

Perusahaan telah memperoleh persetujuan PT. Bank Capital Indonesia, Tbk, sesuai suratnya Nomor : 193/MKT/KP/VIII/09 tanggal 6 Agustus 2009 perihal; Persetujuan Penawaran Umum Perdana (Go Publik) PT. Bumi Citra Permai, Tbk.

Memperoleh tambahan pinjaman dari pihak lain kecuali dalam rangka transaksi dagang yang lazim dan pinjaman subordinasi dari pemegang saham.

Megikatkan diri sebagai penanggung/penjamin terhadap pihak lain dan/atau menjaminkan harta kekayaan debitur untuk kepentingan pihak lain, kecuali yang telah ada pada saat Perjanjian Kredit ditandatangani.

Membayar hutang pemegang saham, perusahaan affiliasi, subsidiary, maupun pihak ketiga lainnya yang ada dan yang akan timbul dikemudian hari terkecuali dalam rangka kegiatan operasional perusahaan sehari-hari.

Mengadakan Rapat Umum Pemegang Saham dengan agenda mengubah Anggaran Dasar Debitur terutama tentang struktur permodalan dan susunan pemegang saran. Direksi dan Komisaris Debitur.

18. KEWAJIBAN IMBALAN PASCA KERJA (Lanjutan)

31 Desember 2009 31 Mei 2009

Tingkat diskonto 11% 11%

Tingkat kenaikan gaji 10% 8%

Usia pensiun 55 Tahun 55 Tahun

Tabel Mortalita CSO-1958 CSO-1958

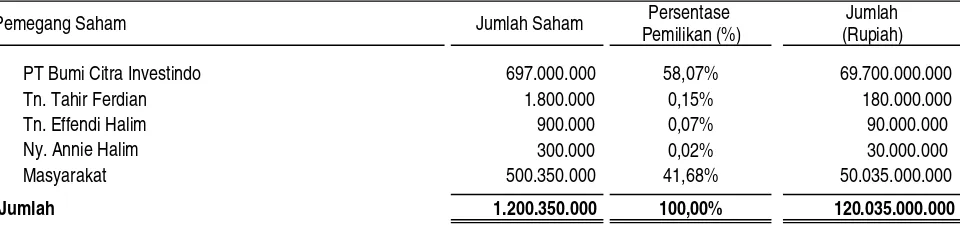

19. MODAL SAHAM

Persentase Jumlah

Pemilikan (%) (Rupiah)

PT Bumi Citra Investindo 697.000.000 58,07% 69.700.000.000

Tn. Tahir Ferdian 1.800.000 0,15% 180.000.000

Tn. Effendi Halim 900.000 0,07% 90.000.000

Ny. Annie Halim 300.000 0,02% 30.000.000

Masyarakat 500.350.000 41,68% 50.035.000.000

Jumlah 1.200.350.000 100,00% 120.035.000.000

Untuk periode enam bulan yang berakhir tanggal-tanggal 30 Juni 2010 dan periode satu bulan Juni 2009, Perusahaan belum menghitung manfaat pasti Imbalan pasca kerja, atau saldo di neraca sama dengan tanggal-tanggal 31 Desember 2009 dan 31 Mei 2009 sesuai laporan Aktuaris Independen

Pemegang Saham

Jumlah karyawan Perusahaan yang berhak atas Imbalan pasca kerja tersebut sebanyak 70 orang, 63 orang, pada periode yang berakhir tanggal-tanggal 30 Juni 2010 dan 2009.

Perusahaan telah menyelenggarakan program pensiun manfaat pasti untuk seluruh karyawan tetap, uang penghargaan masa kerja dan ganti kerugian dalam hal terjadi pemutusan hubungan kerja. Perhitungan dilakukan berdasarkan Undang-undang Tenaga Kerja No.13 tahun 2003 tanggal 25 Maret 2003. Tidak ada pendanaan khusus yang disisihkan sehubungan dengan imbalan pasti pasca-kerja tersebut.

Jumlah beban imbalan kerja yang diakui dalam laporan laba rugi dan kewajiban imbalan kerja yang disajikan dalam neraca pada tanggal-tanggal tersebut ditentukan dan dihitung oleh aktuaris independen yaitu PT Prima Bhaksana Lestari, dengan menggunakan asumsi-asumsi sebagai berikut ;

Berdasarkan Akta Berita Acara Rapat Umum Pemegang Saham dengan Akta No. 9 tanggal 6 Mei 2009, dibuat dihadapan Robert Purba, SH., notaris di Jakarta, Akta tersebut telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia nomor: AHU.21310.AH.01.02. Tahun 2009, tanggal 18 Mei 2009, tentang perubahan status Perseroan dari tertutup menjadi Perseroan Terbuka, Perseroan pengeluaran tambahan saham dalam simpanan Perseroan sebanyak-banyaknya 500.000.000 (lima ratus juta) lembar saham dengan nominal saham Rp.100,- (seratus Rupiah) melalui Penawaran Umum Saham Perdana kepada masyarakat (Penawaran Umum), penerbitan waran sebanyak-banyaknya 245.000.000 (dua ratus empat puluh lima juta) lembar Waran dengan nominal Rp.100,- (seratus Rupiah), sehingga modal saham Perseroan yang telah ditempatkan dan disetor penuh pada 30 Juni 2010 sebanyak 1.200.000.000 (satu milyar dua ratus juta) lembar saham biasa, dan 350.000 lembar saham waran, dengan susunan pemegang saham pada 30 Juni 2010 (Catatan 20), sebagai berikut :

(Dinyatakan dalam Rupiah penuh)

19. MODAL SAHAM (Lanjutan)

Persentase Jumlah Pemilikan (%) (Rupiah)

PT Bumi Citra Investindo 697.000.000 99,57% 69.700.000.000

Tn. Tahir Ferdian 1.800.000 0,26% 180.000.000

Tn. Effendi Halim 900.000 0,13% 90.000.000

Ny. Annie Halim 300.000 0,04% 30.000.000

Jumlah 700.000.000 100,00% 70.000.000.000

20. WARAN

21. AGIO SAHAM

30 Juni 2010 30 Juni 2009 Akun ini terdiri dari

Agio saham 5.003.500.000 -

Biaya emisi saham (2.459.048.733) -

Jumlah 2.544.451.267 -

Merupakan selisih Harga penawaran saham sebesar Rp 110 (seratus sepuluh rupiah) dengan nilai nominal Rp 100 (seratus rupiah) per saham, dalam Penawaran Umum Perdana Saham Perusahaan sejumlah 500.000.000 (lima ratus lima puluh juta) Saham biasa, dan penerbitan Waran sebanyak-banyaknya 245.000.000 (dua ratus empat puluh lima juta) lembar waran dengan nominal Rp 100,-(seratus enam puluh Rupiah) per saham dalam rangka Penawaran Umum kepada masyarakat melalui Bursa Efek Jakarta (Catatan 19 dan 20).

Pemegang Saham

Perusahaan melakukan Penawaran Umum Perdana sejumlah 500.000.000 (lima ratus juta) saham biasa dengan nilai nominal Rp100 (seratus rupiah) setiap saham, Perusahaan secara bersama menerbitkan sejumlah 245.000.000 (dua ratus empat puluh lima juta) lembar saham waran yang diterbitkan menyertai saham biasa yang dikeluarkan dari portepel yang ditawarkan kepada masyarakat melalui Penawaran Umum Perdana, dengan memperhatikan Peraturan yang berlaku pada Pasar Modal dan Bursa Efek ditempat di mana saham-saham Perusahaan dicatatkan.

Sampai dengan tanggal 30 Juni 2009, jumlah waran yang telah dikonversi menjadi saham adalah sebanyak 350.000 saham (Catatan 19 dan 21).

Jumlah Saham

22. PENJUALAN

Tahun 2010 Tahun 2009 (enam bulan) (enam bulan) Akun ini terdiri dari :

Tanah (Kavling siap bangun) 34.161.075.000 20.384.192.727

Bangunan (Gudang dan Ruko) 7.984.468.182 5.760.494.000

Bangunan (Rumah RSS-36 utk karyawan) - 37.363.637

Jumlah - penjualan 42.145.543.182 26.182.050.364

Rincian unit (luas) penjualan tanah dan bangunan sebagai berikut :

Tahun 2010 Tahun 2009 (enam bulan) (enam bulan) Tanah

Luas kavling ( M² ) 89.425 76.898

Bangunan gudang non rumah karyawan RSS

Luas bangunan ( M² ) 3.157 2.589

Luas Tanah Luas Bangunan Total (dalam m²) (dalam m²) Harga Jual Tahun 2010 (enam bulan)

Tanah / kavling siap bangun

PT. Pilar Teguh Utama 19.200 - 5.376.000.000 PT. Alcorindo Sejahtera 12.000 - 5.100.000.000 PT Indonesia Stanley Electric 52.620 - 23.679.000.000 Bp. Agung Prakarsa Budi Santoso 25 - 6.075.000

83.845

- 34.161.075.000 Bangunan - Gudang dan Ruko

PT Indo Dong Ah Chemical (2unit Gud. S-Big) 960 584 1.363.636.364 PT Optim Indo Jaya 1.980 925 1.818.181.818 PT Karya Inti Mitra Abadi 495 292 863.200.000 PT Sarana Mitra Gemilang 480 292 800.000.000 Elvera Febriyanti 725 292 1.047.200.000 PT Gloria Karya Sukses 600 292 800.000.000 PT BPR Danatama Indonesia (2 unit Ruko) 340 480 1.292.250.000

5.580

3.157 7.984.468.182

Jumlah 89.425 3.157 42.145.543.182

(Dinyatakan dalam Rupiah penuh)

Untuk perhitungan beban pokok atas penjualan tanah siap bangun (Kasiba) dan bangunan gudang lihat Catatan 6 dan 22. Nama Pelanggan

24. BEBAN USAHA

Tahun 2010 Tahun 2009 (enam bulan) (enam bulan) Akun ini terdiri dari :

Pemasaran:

Promosi dan iklan 88.764.092 549.733.350

Komisi penjualan 2.107.277.160 2.392.500

Jumlah beban pemasaran 2.196.041.252 552.125.850

Umum dan administrasi Perusahaan

Gaji, upah dan tunjangan karyawan 2.656.525.167 1.296.376.083

Pengobatan 50.947.410 31.949.594

Jamsostek 37.416.698 33.027.523

Penyusutan 765.092.066 733.810.279

Representative dan jamuan 555.982.210 304.430.229

Listrik, telepon dan internet 296.481.752 216.947.688

Sumbangan 300.565.000 169.553.000

Imbalan pasca kerja - 127.089.871

Perbaikan dan pemeliharaan 283.040.734 127.884.518

Perlengkapan kantor 81.004.105 94.619.150

Asuransi 71.079.478 51.943.098

Sewa kantor 126.400.000 86.400.000

Transportasi dan perjalanan dinas 121.619.330 70.928.870

Biaya pajak 751.857.025 23.488.165

Jasa profesional 386.595.541 16.800.000

Fotocopy dan cetak 29.477.562 9.637.750

Lain-lain 126.751.170 62.017.971

Anak Perusahaan

Jasa profesional 10.256.410

-Penyusutan 1.572.623

-Perbaikan dan pemeliharaan 645.000

-Perlengkapan kantor 170.000

-Jumlah beban umum dan administrasi 6.653.479.280 3.456.903.789

(Dinyatakan dalam Rupiah penuh)

25. PENDAPATAN (BEBAN) LAIN-LAIN

Tahun 2010 Tahun 2009 (enam bulan) (enam bulan) Akun ini terdiri dari :

a. Pendapatan lain-lain

Jasa giro dan bunga deposito 135.556.802 10.251.249

Pendapatan jasa pemeliharaan lingkungan 487.412.085 283.725.570

Pemasangan line telepon 32.500.000

-Pendapatan sewa (Catatan 27c) 71.650.002

-Pendapatan lain-lain 1.800.000

-728.918.889

293.976.819 b. Beban lain-lain

Perusahaan

Beban bunga pinjaman bank (1.459.287.593) (1.159.905.746)

Provisi dan biaya administrasi bank (411.819.758) (291.408.240)

Beban bunga sewa / cicilan kendaraan (Catatan 16) (75.778.560) (199.407.689)

Keuntungan (kerugian) selisih kurs (3.851.986) 44.352.513

Rugi penjualan aset tetap (693.070)

-Anak Perusahaan

Biaya administrasi bank (30.000)

-(1.951.460.967)

(1.606.369.162)

Jumlah - beban lain-lain (1.222.542.078) (1.312.392.343)

26. PERJANJIAN DENGAN PIHAK HUBUNGAN ISTIMEWA Transaksi dengan pihak hubungan istimewa (Catatan 13) :

Hubungan Jumlah Transaksi

30 Juni 2010

Tn. Tahir Ferdian Pemegang saham Pinjaman untuk modal kerja (711.506.051)

Henny Halim Komisaris PT BCI Hutang atas Sewa gedung perkantoran di (86.400.000)

Jl. Kramat no. 32-34(Catatan 27a)

30 Juni 2009

Rudi Widjaya Direktur Kas bon / pinjaman untuk Kas proyek 164.339.788

Edward Halim Direktur Pinjaman untuk modal kerja (1.926.090.900)

27. PERJANJIAN PENTING

Perjanjian-perjanjian penting dengan pihak ketiga, dan masih berlaku sampai periode neraca, antara lain :

a.

Perusahaan sedang mengevaluasi dampak dari PSAK revisi tersebut dan belum menentukan dampaknya terhadap laporan keuangan. PSAK No. 14 (Revisi 2008), “Persediaan” mengatur perlakuan akuntansi untuk persediaan, dan menggantikan PSAK No. 14 (1994). PSAK revisi ini menyediakan panduan dalam menentukan biaya persediaan dan pengakuan selanjutnya sebagai beban, termasuk setiap penurunan menjadi nilai realisasi bersih, dan juga memberkan panduan rumus biaya yang digunakan untuk menentukan biaya persediaan. PSAK revisi ini berlaku untuk laporan keuangan yang dimulai pada atau setelah tanggal 1 Januari 2009. Penerapan lebih dini diperkenakan dan harus diungkapkan.

Tanggal Pengalihan Bangunan dan Penyerahan kembali Tanah; Penerima Hak BOT dapat menyerahkan kembali dan Bangunan serta fasilitas penunjang dalam keadaan siap ditempati kepada Pemilik Tanah selambat-lambatnya 30 hari setelah selesainya Jangka waktu Pengelolaan.

Perjanjian Pembangunan, Pengelolaan dan Penyerahan Kembali Tanah, Bangunan dan Fasilitas Penunjang (BOT) dengan pihak Pemilik sebidang tanah Ny. Henny Halim, seluas 226 m²dengan Sertifikat Hak Milik (SHM) No.427 tanggal 16 Januari 2002 dan Surat Ukur No. 14/2001 tanggal 26 November 2001 yang terletak di Jalan Kramat I No.1, kelurahan Kwitang, Kecamatan Senen, Jakarta Pusat, dengan perjanjian sebagai berikut :

Perusahaan bermaksud mendirikan Bangunan dan fasilitas penunjang diatas Tanah yang kemudian diperuntukan sebagai Gedung operasinal usaha.

Pemilik tanah menghendaki agar Perusahaan selaku Penerima Hak BOT memenfaat Tanah dendan mendirikan Bangunan untuk Gadung operasional usaha / kantor diatas Tanah dengan dana yang diatur oleh Penerima Hak BOT.

Perusahaan telah mengadakan kontrak Perjanjian Sewa Menyewa dengan PT Shang Horng, dengan Surat No. 001/BCP/RENT=JZ/I/2009 tanggal 22 Juli 2009, untuk 1 unit Bangunan Gudang di Blok A.2.5 No. 6 dengan nilai sewa sebesar Rp.145.000.000 untuk jangka waktu 2 (dua) tahun terhitung 1 Agustus 2009 dan berakhi 1 Agustus 2011.

Pembayaran sewa dibayar per bulan setiap tanggal 10 (sepuluh) bulan berikutnya. Biaya sewa per bulan adalah sebesar Rp.50.000,-/m², dan sudah termasuk service charge, total per bulan Rp.14.400.000,- (empat belas juta empat ratus ribu Rupiah) dibayar per 3 (tiga) bulan sekaligus sebesar Rp.43.200.000,-. Pemakaian telepon, air, dan listrik dibayarkan sesuai dengan yang terpakai. Perseroan juga mendapatkan fasilitas lainnya seperti tempat parkir, keamanan dan kebersihan, sampai periode laporan kontrak perjanjian sewa masih berlaku (Catatan 26).

Perusahaan telah mengadakan perjanjian kerjasama dengan PT PLN (Persero) Distribusi Jakarta Raya dan Tangerang dalam pembangunan sarana dan prasarana kelistrikan yang memadai untuk daerah Millenium Industrial Estate berdasarkan Nota Kesepahaman tanggal 13 Desember 2007 No.NK.003/DISJAYA/2007, dan kontrak perjanjian kerjasama tersebut masih berjalan, dan Perusahaan telah menghibah tanah untuk sarana pembangunan Gardu Induk Tegangan Menengah di lokasi Kawasan Industri Millenium, seluas 30 Ha.

Perusahaan telah mengadakan Perjanjian Sewa-Menyewa Gedung Perkantoran di Jalan Kramat Raya No. 32-34, Jakarta Pusat pada tanggal 1 Januari 2010 antara Henny Halim yang selanjutnya disebut “Pihak Pertama" dengan Rudy Wijaya sebagai perwakilan PT BUMI CITRA PERMAI,Tbk. yang selanjutnya disebut "Pihak Kedua". Adapun luas yang disepakati adalah seluas 225 m² yang terletak di lantai 2 (dua) dengan jangka waktu sewa minimal 2 (dua) tahun, dan dapat diperpanjang sesuai kesepakatan.