PENGARUH LIKUIDITAS DAN PROFITABILITAS

TERHADAP RETURN SAHAM BANK YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Oleh :

BRIAN ALFA ROSA NIM : 232009071

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

HALAMAN MOTTO

“

To get a success, your courage

must be greater than your fear

“

“

Akhir suatu hal lebih baik dari pada

awalnya. Panjang sabar lebih baik dari

pada tinggi hati

”

7:8-HALAMAN PERSEMBAHAN

Puji syukur saya persembahkan kepada Tuhan Yang Maha Esa, karena atas berkat, penyertaan dan anugerah-Nya sehingga penulis dapat menyelesaikan penulisan kertas kerja ini.

Kertas kerja ini dapat terselesaikan atas bantuan dari pihak-pihak yang telah memberikan dukungan dan dorongan bagi penulis. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada: 1. Ibu Linda Ariany Mahastanti, SE, M.Sc selaku dosen pembimbing yang

dengan sabar selalu memberi nasehat, arahan dan petunjuk kepada penulis. 2. Seluruh pengajar dan staff pegawai FEB UKSW yang telah memberikan ilmu

dan pengetahuan kepada penulis selama menempuh studi.

3. Kedua Orang Tua Bapak Bambang H dan Ibu Winarsih, tidak lupa untuk kakak tercinta Loriza Hendritasari, keponakan tercinta Lareina Feodora Riswandani

4. Agustina Larasati, Anisa dewi arismaya dan fajar fauziah adik angkatan yang telah membantu dan memberi semangat dalam mengumpulkan data yang diperlukan penulis.

5. Andreas Andraguna sinaga, teman seperjuangan dari SD,SMP,SMA hingga perguruan tinggi, dan lulus bersama.

6. Sahabat penulis selama berkuliah, baik yang sudah lulus maupun yang masih berjuang,Erwan, Endhyka, Sani, Adiel, Giras, Fuad, Nafi, Bryan, Adit, Bofi, Adityo, Rendi, Rian, Yulius, Arya serta teman-teman seangkatan FEB 2009 yang tidak dapat saya sebut satu persatu. Terima kasih atas persahabatan, masukan dan kebersamaan selama ini.

7. Semua pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih atas semua bantuannya.

Penulis

ABSTRACT

This research aims to know the influence of Liquidity and Profitability to

stock return in the Bank were listed on the Indonesia stock Exchange . In this

study there are three variables used, i.e. the Liquidity ratio is computed by

calculating the IPR (Infesting Policy Ratio) , then there is the Profitability

obtained by calculating the ROA (Return Of Asset) and The Stock Return. Where

the return of stock used in this research is by calculating the return capital gains

realizations are often called/loss the actual return. The sample used consist of 30

of the financial statements of banks in Indonesia Stock Exchange during 2011 and

2012. The influence of liquidity dan Profitability to Return Stock tested by

multiple regression analysis. The result of this research show that the Liquidity an

Profitability significantly to the Return of influential stock in 2011 and 2012. This

indicates that the increased return stocks offset by increased Liquidity dan

Profitability of the bank, but there are still other influences beside the Liquidity

anf Profitability of the stock return.

Keyword :Liquidity, Profitability , Stock Return, ROA (Return Of Asset), IPR

SARIPATI

Penelitian ini bertujuan untuk mengetahui pengaruh Likuiditas dan

Profitabilitas terhadap Return Saham pada Bank yang terdaftar di Bursa Efek

Indonesia. Dalam penelitian ini ada tiga variabel yang digunakan, yaitu rasio

likuiditas yang dihitung dengan menghitung IPR (infesting policy ratio) lalu

ada profitabilitas yang didapat dengan menghitung ROA (Return of Asset )

dan return saham, dimana return saham yang digunakan dalam penelitian ini

adalah dengan menghitung Return realisasi capital gain /loss yang sering

juga disebut actual return. Sampel yang digunakan terdiri dari 30 laporan

keuangan bank yang ada di BEI selama tahun 2011 dan 2012. Pengaruh

Likuiditas Dan Profitabilitas terhadap Return Saham diuji dengan analisis

regresi berganda. Hasil penelitian ini menunjukan bahwa likuiditas dan

profitabilitas berpengaruh signifikan terhadap Return saham pada tahun 2011

dan 2012. Hal ini menunjukan bahwa meningkatnya return saham diimbangi

dengan peningkatan Likuiditas dan Profitabilitas Bank tersebut, namun masih

ada pengaruh lain selain Likuiditas dan Profitabilitas terhadap return saham

DAFTAR ISI

Halaman Judul ……….. i

Surat Pernyataan Keaslian Karya Tulis Skripsi ……… ii

Halaman Persetujuan / Pengesahan ……….. iii

Halaman Motto ………. iv

Halaman Persembahan ………. v

Abstract ……… vi

Saripati ………. vii

Daftar Isi ……….. viii

Daftar Tabel ………. x

Daftar Lampiran ……….. xi

Daftar Gambar ………. xii

1. PENDAHULUAN ……… 1

Latar Belakang Masalah ………... 1

Rumusan Masalah ………. 3

2. KERANGKA TEORITIS ……….. 3

Konsep dan Definiendum Konsep ………. 4

Nalar Konsep ………. 5

Kerangka Konsep ……….. 7

Populasi Dan Sampel ……… 8

Pengukuran Variabel ……… 9

Jenis dan Sumber Data ……… 10

Metode Pengumpulan Data ……….... 10

Teknik dan Langkah Analisis ………. 10

Model Penelitian ………. 11

4. ANALISIS DATA DAN PEMBAHASAN ……… 12

Pengujian Hipotesis ……… 15

5. PENUTUP ……….. 18

Kesimpulan dan Saran ……… 18

Implikasi Terapan……… 19

Keterbatasan Penelitian ……….. 19

Saran Untuk Penelitian Mendatang ……….. 19

DAFTAR PUSTAKA ……… 20

DAFTAR TABEL

Tabel 1. Pengukuran variabel ……….. 8

Tabel 2. Pengukuran variabel ………..………. 9

Tabel 3. Deskriptif Statistik …...………... 13

Tabel 4. Regresi 2011 ………. 15

DAFTAR LAMPIRAN

Lampiran 1. Daftar Bank di Bursa Efek Indonesia ……… 22

Lampiran 2. Data ROA tahun 2011 ………... 23

Lampiran 3. Data ROA tahun 2012 ………... 24

Lampiran 4. Data Likuiditas 2011 ………. 25

Lampiran 5. Data Likuiditas 2012 ………. 26

Lampiran 6. Data Return Saham 2011 ……… 27

Lampiran 7. Data Return Saham 2012 ……… 28

Lampiran 8. Uji Normalitas ……….. 29

Lampiran 9. Uji Regresi berganda 2011 ……….. 30

DAFTAR GAMBAR

1. PENDAHULUAN

Latar Belakang Masalah

Mengacu kebijakan pemerintah untuk melikuidasi yaitu peraturan

pemerintah N0. 25 Tahun 1999 yang mengatur pencabutan ijin usaha,

pembubaran dan likuidasi bank, maka sangat dirasakan adanya persaingan dalam

dunia perbankan. Bank-bank tersebut terus melakukan perubahan kinerja yang

lebih baik, dengan cara merubah manajemen didalam bank atau pelayanan

kepada nasabah. Menurut Triandaru & Budisantoso (2006:62) kegiatan utama

Bank adalah memberikan kredit kepada masyarakat dan menyimpan dana dari

nasabah. Oleh karena itu para bank harus pintar mengelola bank tersebut agar

tetap dipercaya masyarakat dan tidak terlikuidasi.

Manajemen bank harus dapat menekan biaya seefektif dan seefisien

mungkin dan dapat mengembangkan penghasilan dari asset masing-masing

bank secara maksimal, agar mendapat keuntungan yang sesuai untuk

mempertahankan perusahaannya. Salah satu cara pengelolaan bank yang baik

adalah dengan memperhatikan likuiditas, dan profitabilitas bank tersebut. Bank

harus dapat mengatur likuiditasnya agar dapat mengamankan jaminan utangnya

dan dapat membayarkan tabungan nasabah ketika diminta nasabahnya

sewaktu-waktu sehingga bank tersebut dapat dipercaya nasabah, bank juga harus dapat

mengatur profitabilitasnya agar mereka memperoleh laba dan dapat bertahan

dalam persaingan yang ketat serta berkembang mengikuti perkembangan pasar,

yang berdampak pada bertambah banyaknya nasabah dan penanam modal pada

Menurut Husnan (2005) jika profitabilitas perusahaan meningkat maka

dampak akhirnya adalah peningkatan profitabilitas pemegang saham. Sedang

likuiditas sangat membantu bagi manajemen untuk mengecek efisiensi modal

kerja yang digunakan dalam perusahaan, juga penting bagi pemegang saham

yang ingin mengetahui prospek dari deviden di masa datang.

(Munawir,1998:71).

Penelitian tentang hubungan rasio profitabilitas yang dikaitkan dengan

return saham antara lain oleh Ulupui (2005) menunjukkan bahwa Profitabilitas

secara signifikan berpengaruh positif terhadap return saham di bursa. Penelitian

lain yang dilakukan Daryono (2011) juga menunjukan bahwa Profitabilitas

secara signifikan berpengaruh positif terhadap Return saham. Dengan

banyaknya penelitian terkait Return saham pada perusahaan manufaktur,

peneliti ingin membedakan dan tertarik untuk meneliti tentang “PENGARUH

LIKUIDITAS DAN PROFITABILITAS TERHADAP RETURN SAHAM

BANK YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)”.

Pemilihan untuk sektor perbankan bertujuan untuk meneliti apakah sama

pengaruh likuiditas dan profitabilitas pada perbankan terhadap return saham

dengan perusahaan manufaktur. Manfaat penelitian ini bagi Bank dapat

digunakan sebagai bahan pertimbangan dalam mengambil kebijakan bagi bank,

lalu bagi para investor Hasil penelitian ini diharapkan dapat dijadikan bahan

Rumusan masalah

Dari uraian di atas, maka dapat dirumuskan permasalahan utama dari

penelitian ini yaitu bagaimana pengaruh likuiditas dan profitabilitas terhadap

return saham pada bank yang terdaftar di BEI pada tahun 2011 dan 2012 ?

1. KERANGKA TEORITIS

Peneliti terdahulu menjelaskan adanya hubungan likuiditas dengan

Return saham. Likuiditas sangat membantu bagi manajemen untuk mengecek

efisiensi modal kerja yang digunakan dalam perusahaan, juga penting bagi

pemegang saham yang ingin mengetahui prospek dari deviden dimasa yang

akan datang. (Munawir,1998:71).hal ini menunjukkan bahwa likuiditas secara

signifikan berpengaruh positif terhadap return saham. Lalu ada juga yang

menjelaskan adanya hubungan antara profitabilitas terhadap return saham

Profitabilitas menunjukkan sebuah kinerja perusahaan dalam menghasilkan

laba. Jika kinerja keuangan perusahaan dalam menghasilkan laba meningkat

atau makin tinggi maka hal ini akan menunjukkan daya tarik bagi investor dan

calon investor dalam menanamkan modalnya ke perusahaan. Jika permintaan

saham meningkat maka harga saham akan cenderung meningkat (Husnan

Konsep dan Definiendum Konsep

Profitabilitas

Profitabilitas yaitu kemampuan suatu bank dalam menghasilkan laba

usaha dengan modal sendiri dan modal asing yang dipergunakan untuk

menghasilkan laba tersebut (Riyanto, 1998:36).

Likuiditas

Likuiditas adalah kemampuan bank dalam melunasi kewajiban yang

ditagih sewaktu-waktu (Rakub, 2003:58). Likuiditas sangat penting bagi

pemegang saham dan kreditor yang akhirnya ingin mengetahui prospek dari

deviden dan pembayaran bunga di masa yang akan datang.

Return saham

a. Saham

Saham adalah salah satu bentuk efek yang diperdagangkan dalam

pasar modal. Saham merupakan surat berharga sebagai tanda pemilikan atas

perusahaan penerbitnya (Ang,1997:11).

b. Return saham

Return merupakan pengembalian suatu hasil yang diperoleh dari suatu

investasi. Return saham dibagi menjadi dua macam yaitu return realisasi

(realized return) dan return ekspektasi (expected return). Menurut Jogiyanto

(1998:109) Return realisasi merupakan return yang telah terjadi dan dihitung

berdasarkan data historis. Return realisasi penting karena digunakan sebagai

salah satu pengukur kinerja dari perusahaan. Return historis juga berguna

Return ekspektasi merupakan return yang diharapkan akan diperoleh investor

dimasa datang. Berbeda dengan return realisasi yang sifatnya sudah terjadi,

return ekspektasi sifatnya belum terjadi tidak dapat diprediksi.

Nalar Konsep

Pengaruh Likuiditas terhadap return saham

Likuditas menunjukkan kemampuan bank dalam memenuhi kewajiban

jangka pendeknya. Semakin besar likuiditas Bank maka semakin baik pula

kinerja jangka pendek Bank tersebut, sehingga para investor dan nasabah

Bank tersebut akan semakin percaya kepada bank tersebut, hal tersebut akan

berimbas pada peningkatan harga saham, dan akan berakibat pada naiknya

return saham.penelitian yang dilakukan oleh Daryono (2011) juga

menunjukan adanya pengaruh likuiditas yang positif dan signifikan terhadap

return saham. Oleh karena itu maka hipotesis yang diajukan adalah :

H1 : ada pengaruh positif dan signifikan antara likuiditas terhadap return

Pengaruh Profitabilitas terhadap return saham

Profitabilitas menunjukkan kinerja perusahaan dalam menghasilkan

laba. Jika kinerja keuangan perusahaan dalam menghasilkan laba meningkat

maka hal ini akan menunjukkan daya tarik bagi investor dan calon investor

dalam menanamkan modalnya ke perusahaan. Jika permintaan saham

meningkat maka harga saham akan cenderung meningkat. Hal ini akan

berakibat pada naiknya return saham. Pernyataan tersebut sesuai dengan

pendapat Husnan (2000) dalam bukunya “Dasar-dasar Teori Portofolio dan

Analisis Sekuritas” yang menyatakan bahwa apabila profitabilitas perusahaan

meningkat, maka dampak akhirnya adalah peningkatan profitabilitas yang

dimiliki pemegang saham. Penelitian lain yang dilakukan oleh Sulistiono

1994; Sulaiman 1995; Rofinus 1997 (dalam Sunarto, 2002) menunjukkan

bahwa profitabilitas mempunyai pengaruh yang positif dan signifikan secara

parsial terhadap harga saham. Dengan mengacu hal tersebut dan beberapa

penelitian terdahulu , maka hipotesis yang diajukan adalah :

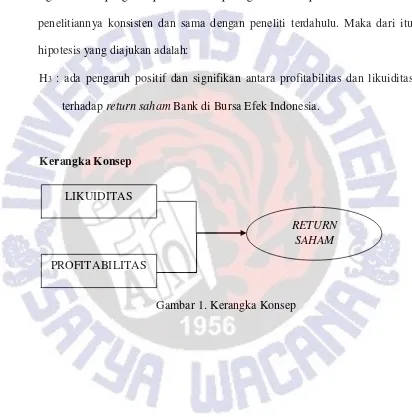

H2 : ada pengaruh positif dan signifikan antara profitabilitas terhadap return

saham Bank di Bursa Efek Indonesia.

Pengaruh likuiditas dan pengaruh profitabilitas terhadap return saham

Likuiditas sangat membantu bagi manajemen untuk mengecek

efisiensi modal kerja yang digunakan dalam perusahaan, juga penting bagi

pemegang saham yang ingin mengetahui prospek dari deviden dimasa yang

akan datang. (Munawir,1998:71). Penelitian tentang hubungan rasio

Sunarto (2002) menunjukkan bahwa profitabilitas secara signifikan

berpengaruh positif terhadap return saham di bursa. Penelitian sejenis juga

dilakukan oleh Natarsyah (2000) menunjukkan bahwa profitabilitas secara

signifikan berpengaruh positif terhadap harga saham di pasar sekunder. Hasil

penelitiannya konsisten dan sama dengan peneliti terdahulu. Maka dari itu

hipotesis yang diajukan adalah:

H3 : ada pengaruh positif dan signifikan antara profitabilitas dan likuiditas

terhadap return saham Bank di Bursa Efek Indonesia.

Kerangka Konsep

Gambar 1. Kerangka Konsep LIKUIDITAS

PROFITABILITAS

2. METODE PENELITIAN

Populasi Dan Sampel

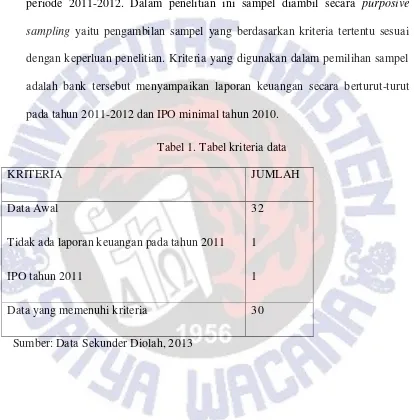

Populasi dalam penelitian ini adalah seluruh bank yang terdaftar di BEI

periode 2011-2012. Dalam penelitian ini sampel diambil secara purposive

sampling yaitu pengambilan sampel yang berdasarkan kriteria tertentu sesuai

dengan keperluan penelitian. Kriteria yang digunakan dalam pemilihan sampel

adalah bank tersebut menyampaikan laporan keuangan secara berturut-turut

pada tahun 2011-2012 dan IPO minimal tahun 2010.

Tabel 1. Tabel kriteria data

KRITERIA JUMLAH

Data Awal

Tidak ada laporan keuangan pada tahun 2011

IPO tahun 2011

32

1

1

Data yang memenuhi kriteria 30

Pengukuran Variabel

Tabel 2. Pengukuran variabel

Variabel Definisi Pengukuran variabel

Jenis dan Sumber Data

Data yang dikumpulkan hendaklah relevan dengan konsep yang telah

ditentukan, agar dapat memperoleh jawaban atas masalah dan persoalan

penelitian yang telah dirumuskan. Data yang digunakan dalam penelitian ini

yaitu data sekunder. Data sekunder yang digunakan bersumber dari IDX

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

Melalui metode dokumentasi didapat laporan keuangan bank yang terdaftar di

Bursa Efek Indonesia.

Teknik dan Langkah Analisis

Uji Asumsi Klasik

Sebelum melakukan analisis regresi, perlu dilakukan pengujian asumsi

klasik sebelumnya. Hal ini dilakukan agar data sampel yang diolah dapat benar

– benar mewakili populasi secara keseluruhan.

Uji Normalitas

Uji Normalitas data bertujuan untuk menguji apakah dalam model

regresi, variabel dependen maupun independen mempunyai distribusi normal

atau tidak. Pengujian normalitas data dalam penelitian ini menggunakan uji

kolmogrov smirnov. Jika nilai probabilitas > 0,05, maka distribusi data adalah

normal. Sebaliknya, jika nilai probabilitas ≤ 0,05, maka data tidak berdistribusi

Analisis Regresi

Analisis regresi digunakan dalam penelitian ini untuk menguji

kekuatan hubungan antara variabel independen (Profitabilitas dan Likuiditas)

dengan variabel dependen (Return saham) dan menunjukkan arah hubungan

antara variabel dependen dengan variabel independennya. Model regresi yang

digunakan dalam penelitian ini adalah model Regresi berganda.

Model Penelitian

Adapun model yang akan diuji dalam penelitian ini adalah :

Y = b0 + b1x1 + b2x2 + e

Keterangan :

Y = return saham

B0 = konstanta

b1,b2 = koefisien regrasi untuk x1,x2

X1 = profitabilitas

X2 = likuiditas

3. ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini akan disajikan hasil dari analisis terhadap data yang

diperoleh untuk mengetahui ada atau tidaknya pengaruh likuiditas dan

profitabilitas terhadap return saham bank yang listing di BEI. Untuk

mengetahui ada atau tidaknya pengaruh tersebut, maka penelitian ini

menggunakan pengujian regresi.

Sebelum dilakukannya pengujian, yang pertama sekali dilakukan

peneliti adalah melakukan pengumpulan data. Data yang digunakan adalah

berupa laporan keuangan tahunan dari masing-masing bank. Data yang

diperoleh bersumber dari IDX , dan data yang diperoleh ada sebanyak 32

bank, namun pada pengolahan data dikurangi menjadi 30 bank, karena ada

bank yang tidak memenuhi kriteria. Analisis statistik yang pertama sekali

dilakukan peneliti adalah analisis statistik deskriptif. Analisis statistik

deskriptif ini dilakukan untuk mengetahui gambaran mengenai variabel yang

akan diteliti. Dalam penelitian ini ada tiga variabel yang digunakan, yaitu rasio

likuiditas yang dihitung dengan menghitung IPR (infesting policy ratio) lalu

ada profitabilitas yang didapat dengan menghitung ROA (Return of Asset ) dan

return saham dimana return saham yang digunakan dalam penelitian ini adalah

dengan menghitung Return realisasi capital gain /loss yang sering juga disebut

Tabel 3. Deskriptif Statistik

Rasio Jumlah

Minimum Maksimum mean

2011 2012 2011 2012 2011 2012

Likuiditas 30 0.70 1,07 5.32 5.79 2.5528 2.3966

Profitabilitas 30 0.69 0.69 2.16 1.98 1.3832 1.4207

Return Saham 30 0.69 0.69 4.65 4.82 4.0451 4.1131 Sumber: Data Sekunder Diolah, 2013

Tabel diatas menunjukan ringkasan tentang statistik variabel yang

digunakan dalam penelitian ini. Data statistik tersebut merupakan keseluruhan

data dari 30 bank selama 2 tahun yaitu dari tahun 2011 sampai 2012.dilihat dari

tabel bahwa tingkat likuiditas yang paling rendah pada tahun 2011 dan 2012

adalah PT. Bank Internasional Indonesia Tbk sebesar 0,7% untuk 2011 dan

1,07% untuk tahun 2012 , hal ini dikarenakan presentase perbedaan antara

jumlah surat berharga dan total deposit pada Bank Internasional Indonesia

tahun 2011-2012 sangat jauh.Sedangkan tingkat likuiditas paling tinggi selama

tahun 2011 dan 2012 adalah bank Mega yaitu sebesar 5,32% untuk 2011 dan

5,79 % untuk tahun 2012 hal ini di sebabkan jumlah presentase surat berharga

dan total deposit tidak terlalu berbeda jauh dengan total deposit , sehingga

tingkat likuiditas bank Mega cukup tinggi yang menunjukan bahwa bank Mega

dalam kemampuan memenuhi kewajiban jangka pendeknya sangat baik .Untuk

rata-rata tingkat likuiditas tahun 2011 dan 2012 secara berturut-turut adalah

Untuk Profitabilitas, tingkat Profitabilitas paling tinggi pada tahun 2011

dan 2012 adalah PT. Bank Tabungan Pensiunan Nasional Tbk sebesar 2,16%

untuk 2011 dan 1,98% untuk tahun 2012 , ini dapat dilihat dari jumlah ROA

bank tersebut cukup tinggi dari pada bank lainnya,dikarenakan laba bank

tersebut pada 2011-2012 juga tinggi. Untuk tingkat profitabilitas paling rendah

adalah PT. Bank Kesawan Tbk untuk tahun 2011 sebesar 0,69% sedangkan pada

tahun 2012 adalah bank Mandiri sebesar 0,69%,hal ini dikarenakan pada tahun

2011 dan 2012 Bank Tabungan Pensiun Nasional dan Bank Mandiri mengalami

kerugian. Untuk rata-rata tingkat profitabilitas tahun 2011 dan 2012 secara

berturut-turut adalah 1,3832% dan 1,4207.

Untuk return saham tingkat pengembaliannya yang paling rendah

adalah bank Capital Indonesia untuk tahun 2011 sebesar 0,69% dan untuk tahun

2012 adalah bank International Indonesia sebesar 0,69%, hal ini dikarenakan

Bank International Indonesia mengalami penurunan nilai harga saham. Untuk

return saham paling tinggi pada tahun 2011 adalah bank capital Indonesia

sebesar 4,65% dan untuk tahun 2012 adalah International Indonesia bank

sebesar 4,82, kedua bank ini mengalami kenaikan harga saham pada tahun 2011

dan 2012. untuk rata-rata tingkat profitabilitas tahun 2011 dan 2012 secara

berturut-turut adalah 4,0451% dan 4,1131%.

Maka selanjutnya yang akan dilakukan peneliti adalah menguji model

fungsional yang menggambarkan pengaruh likuiditas dan profitablitas terhadap

return saham dengan menggunakan analisis regresi. Analisis regresi digunakan

independen (Profitabilitas dan Likuiditas) dengan variabel dependen (Return

saham) dan menunjukkan arah hubungan antara variabel dependen dengan

variabel independennya

Pengujian Hipotesis

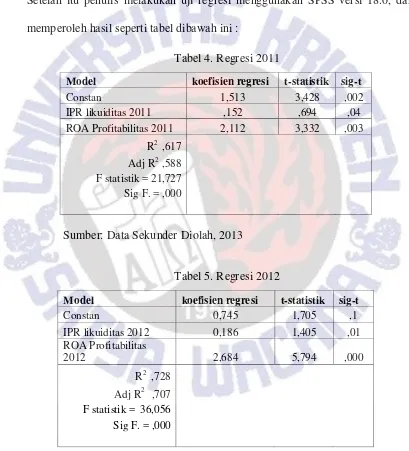

Setelah itu penulis melakukan uji regresi menggunakan SPSS versi 18.0, dan

memperoleh hasil seperti tabel dibawah ini :

Sumber: Data Sekunder Diolah, 2013

Tabel 4. Regresi 2011

Model koefisien regresi t-statistik sig-t

Constan 1,513 3,428 ,002

IPR likuiditas 2011 ,152 ,694 ,04

ROA Profitabilitas 2011 2,112 3,332 ,003

R2 ,617

Model koefisien regresi t-statistik sig-t

Dari tabel diatas menjukan hal-hal berikut :

Dilihat dari tabel diatas bahwa pada tahun 2011 dan 2012 variabel

likuiditas pada tahun 2011 dan 2012 menunjukan hasil positif dan

berpengaruh signifikan terhadap return saham (<0,05). Hal ini menunjukan

bahwa Ho diterima, sehingga memang ada pengaruh yang signifikan antara

likuiditas dan profitabilitas terhadap return saham. Hal ini sama dari

penelitian sebelumnya oleh Ulupui (2005) yang menunjukan hasil adanya

pengaruh yang signifikan antara likuiditas dan return saham. Sedangkan

profitabilitas pada tahun 2011 dan 2012 juga menunjukan hasil positif dan

berpengaruh signifikan terhadap return saham (<0,05.). Hal ini juga sama

dengan hasil penelitian Ulupui (2005). Peneliti lain mengatakan, menurut

Munawir,(1998:71). Bahwa Likuiditas sangat membantu bagi manajemen

untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan,

juga penting bagi pemegang saham yang ingin mengetahui prospek dari

deviden dimasa yang akan datang. Menunjukkan bahwa Profitabilitas

secara signifikan berpengaruh positif terhadap return saham di bursa.

Penelitian lain yang dilakukan Daryono (2011). Profitabilitas menunjukkan

kinerja perusahaan dalam menghasilkan laba. Jika kinerja keuangan

perusahaan dalam menghasilkan laba meningkat maka hal ini akan

menunjukkan daya tarik bagi investor dan calon investor dalam

menanamkan modalnya ke perusahaan. Jika permintaan saham meningkat

maka harga saham akan cenderung meningkat. Hal ini akan berakibat pada

(2005) dalam bukunya menyatakan bahwa apabila profitabilitas perusahaan

meningkat, maka dampak akhirnya adalah peningkatan profitabilitas yang

dimiliki pemegang saham. Penelitian lain yang dilakukan oleh Sulistiono

(1994),Sulaiman (1995), Rofinus (1997) (dalam Sunarto, 2002)

menunjukkan bahwa profitabilitas mempunyai pengaruh yang signifikan

secara parsial terhadap harga saham. Dilihat dari tabel juga dapat kita lihat

bahwa profitabilitas lebih berpengaruh besar terhadap return saham , dan

menurut Ulupui (2005) profitabilitas yang tinggi juga bisa dipengaruhi oleh

likuiditas yang tinggi pula. hal ini menunjukan adanya hubungan antara

likuiditas dan profitabilitas. Namun demikian penulis hanya menguji

pengaruh antara likuiditas terhadap return saham dan pengaruh

Profitabilitas terhadap return saham.

Hasil estimasi regresi pada tabel di atas menunjukkan bahwa koefisien

determinasi (R2) pada tahun 2011 sebesar 0,617 dan pada tahun 2012

sebesar 0,728 menyatakan bahwa terjadi hubungan antara variabel

independen dengan variabel dependen. Hal ini berarti bahwa variabel

independen yang ada pada regresi ini mampu menjelaskan sebesar 61,7%

pada tahun 2011 dan 72,8% pada tahun 2012 pola pergerakan harga saham

pada kelompok bank ini, sedangkan 38,3% pada tahun 2011 dan 27,2%

kemungkinan dijelaskan oleh faktor lain yang belum masuk ke dalam

4. PENUTUP

Kesimpulan dan Saran

Dari hasil pembahasan di atas tersebut maka ini beberapa hal yang

dihasilkan dalam penelitian ini:

1. Dari hasil uji regresi yang telah dilakukan, ditemukan bahwa terdapat

pengaruh yang signifikan antara likuiditas dan profitabilitas terhadap return

saham pada tahun 2011 dan tahun 2012. Hal ini masih konsisten dengan

hasil penelitian sebelumnya. Selain itu masih ada pengaruh lain selain

Likuiditas dan Profitabilitas terhadap Return saham. Tetapi , dilihat dari

laporan harga penutupan saham, harga penutupan saham pada tahun 2011

mengalami penurunan atau tidak ada perubahan harga. hal ini dapat

disebabkan oleh beberapa hal antaranya krisis pada tahun 2011 atau adanya

issue-issue yg menyebabkan harga saham berubah.

2. Variabel profitabilitas mempunyai pengaruh yang lebih besar terhadap

Implikasi Terapan

Dalam penelitan ini dapat mengambil kesimpulan sebagai implikasi terapan

yaitu sebagai bahan pertimbangan para investor untuk mengambil keputusan

dalam menanamkan modalnya dipasar saham dengan melihat tingkat

profitabilitas dan likuiditas bank tersebut. Semakin tinggi tingkat likuiditas

dan profitabilitas maka semakin baik pula tingkat kinerja bank tersebut.

Keterbatasan Penelitian

Penelitian ini masih keterbatasan yaitu jumlah sampel yang dibutuhkan

untuk penelitian masih sedikit. Kedua, bank-bank yang diteliti mempunyai

ukuran yang sangat berbeda, sehingga menimbulkan perbedaan yang sangat

jauh dalam laporan keuangannya. Dalam pengujian peneliti masih

menggunakan regresi berganda. Dalam menentukan Return saham saat mencari

harga penutupan saham tidak diketahui issue-issue yang menyebabkan harga

penutupan berubah.

Saran Untuk Penelitian Mendatang

Untuk penelitian yang mendatang, sebaiknya peneliti menambah

jumlah sampel. Dilihat dari hasil uji, bahwa profitabilitas yang tinggi ternyata

juga dipengaruhi oleh tingkat likuiditas yang semakin tinggi, sehingga penelti

menyarankan untuk penelitian yang akan datang,peneliti bisa meneliti tingkat

likuiditas terhadap profitabilitas, lalu selanjutnya pengaruh terhadap return

DAFTAR PUSTAKA

Abdulah, Faisal., (2004) ,”Manajemen Perbankan (Teknik Analisis Kinerja

Keuangan Bank)”,Malang:UMM Press.

Ahmad, Kamaruddin., (1996) ,”Dasar-Dasar Manajemen Modal Kerja”,Jakarta:

Rineka Cipta.

Algifari., (2000) ,” Analisis Regresi Teori Kasus Dan Solusi”,Yogyakarta: BPFE.

Ang, Robert., (1997),”Pasar Modal Indonesia”, Jakarta : Mediasoft Indonesia.

Belkauli., (2000) ,”Teori Akuntansi, Jakarta : Salemba Empat.

Darmaji, Tjiptono dan Fakhrudin., (2001) ,”Pasar Modal Di Indonesia”, Jakarta:

Salemba Empat.

Husnan, Suad., (2000) ”Dasar-Dasar Teori Portofolio Dan Analisis Sekuritas”,

Yogyakarta: UMP YKPN.

Jogiyanto., (1998) , “Analisis Dan Disain Sistem Informasi : Pendekatan

Terstruktur Teori Dan Praktek Aplikasi Bisnis”, Yogyakarta :

Andi.

Munawir., (1998) ,”Analisis Laporan Keuangan”, Yogyakarta: BPFE.

Natarsyah, Syahib., (2000) ,”Analisis Pengaruh Beberapa Faktor Fundamental

Dan Resiko Sistematik Terhadap Harga Saham”,Jurnal Ekonomi

DanBisnis Indonesia. Volume 15. No 3, Juli. Hal. 394-412.

Peraturan pemerintah N0. 25 Tahun 1999 yang mengatur pencabutan ijin usaha,

pembubaran dan likuidasi bank.

Riyanto, Bambang., (1999) ,” Dasar-Dasar Pembelanjaan Perusahaan”,

Yogyakarta:BPFE.

Sunarto., (2002) ,”Pengaruh Rasio Profitabilitas Dan Leverage Terhadap Return

Saham Perusahaan Manufaktur Di BEJ”, Gema Stikubank. Edisi

33;No 3 Hal. 63-82.

Triandaru, Sigit, Totok Budi Santoso., (2006) , Bank dan Lembaga Keuangan

Lain, edisi kedua, Salemba Empat, Jakarta

Ulupui, I G. K. A. , “Analisis Pengaruh Rasio Likuiditas, Leverage, aktivitas,

dan Profitabilitas terhadap Return Saham (Studi pada perusahaan

makanan dan minuman dengan kategori indusri barang konsumsi

LAMPIRAN-LAMPIRAN

Lampiran 1

Daftar Bank di Bursa Efek Indonesia

No Kode Emiten IPO

1 AGRO PT. Bank Rakyat Indonesia Agro Niaga Tbk 2003

2 BABP PT. Bank ICB Bumi Putra Tbk 2002

8 BBNP PT. Bank Nusantara Parahyangan Tbk 2001

9 BBRI PT. Bank Rakyat Indonesia TBK 2003

18 BNII PT. Bank Internasional Indonesia Tbk 1989

19 BNLI PT. Bank Permata Tbk 1990

20 BSIM Pt. Bank Sinar Mas Tbk 2010

21 BSWD PT. Bank Swadesi Tbk 2002

22 BTPN PT. Bank Tabungan Pensiunan Nasional Tbk 2008 23 BVIC PT. Bank Victoria International Tbk 1999 24 INPC PT. Bank Artha Graha International Tbk 1990 25 MAYA PT. Bank Mayapada International Tbk 1997 26 MCOR PT. Bank Windu Kentjana International Tbk 2007

27 MEGA PT. Bank Mega Tbk 2000

28 NISP PT. Bank NISP OCBC Tbk 1994

29 PNBN PT. Bank Pan Indonesia 1982

Lampiran 2

PT. Bank Rakyat Indonesia Agro Niaga Tbk 2003 42115062 3481155340 1.21

PT. Bank ICB Bumi Putra Tbk 2002 -120914 7281534 -1.66

PT. Bank Capital Indonesia Tbk 2007 30507 4694939 0.65

PT. Bank Ekonomi Raharja Tbk 2008 326825 24009084 1.36

PT. Bank Central Asia Tbk 2000 13296775 381908353 3.48

PT. Bank Bukopin Tbk 2006 932191 57183463 1.63

PT. Bank Negara Indonesia Tbk 1996 7242538 299058161 2.42

PT. Bank Nusantara Parahyangan Tbk 2001 91304702 6566510103 1.39

PT. Bank Rakyat Indonesia TBK 2003 17584230 469899284 3.74

PT. Bank Tabungan Negara Tbk 2009 1525749 89121459 1.71

PT. Bank Mutiara Tbk 1997 235715 13127198 1.80

PT. Bank Danamon Indonesia Tbk 1989 5174734 142292206 3.64

PT. Bank Pundi Indonesia Tbk 2001 -169612 5993039 -2.83

PT. Bank Kesawan Tbk 2002 14344 3593817 0.40

PT. Bank Mandiri Tbk 2003 16348933 551891704 2.96

PT. Bank Bumi Arta Tbk 1999 37851 2963148 1.28

PT. Bank CIMB Niaga Tbk 1989 4338716 166801130 2.60

PT. Bank Internasional Indonesia Tbk 1989 985306 94919111 1.04

PT. Bank Permata Tbk 1990 1439219 101324002 1.42

Pt. Bank Sinar Mas Tbk 2010 155077 16658656 0.93

PT. Bank Swadesi Tbk 2002 65031 2080427 3.13

PT. Bank Tabungan Pensiunan Nasional Tbk 2008 1795283 46651141 3.85

PT. Bank Victoria International Tbk 1999 231684 11802562 1.96

PT. Bank Artha Graha International Tbk 1990 124378 19185436 0.65

PT. Bank Mayapada International Tbk 1997 229897 12951201 1.78

PT. Bank Windu Kentjana International Tbk 2007 36178 6452794 0.56

PT. Bank Mega Tbk 2000 1130454 61909027 1.83

PT. Bank NISP OCBC Tbk 1994 992692 59834397 1.66

PT. Bank Pan Indonesia 1982 2655562 124755428 2.13

Lampiran 3

PT. Bank Rakyat Indonesia Agro Niaga Tbk 2003 50164078 4040140235 1.24

PT. Bank ICB Bumi Putra Tbk 2002 7475 7433803 0.10

PT. Bank Capital Indonesia Tbk 2007 62582 5666177 1.10

PT. Bank Ekonomi Raharja Tbk 2008 246890 25365299 0.97

PT. Bank Central Asia Tbk 2000 14255568 442994197 3.22

PT. Bank Bukopin Tbk 2006 1066472 65689830 1.62

PT. Bank Negara Indonesia Tbk 1996 8641023 333303506 2.59

PT. Bank Nusantara Parahyangan Tbk 2001 113678081 8212208488 1.38

PT. Bank Rakyat Indonesia TBK 2003 22682538 551336790 4.11

PT. Bank Tabungan Negara Tbk 2009 1870969 111748593 1.67

PT. Bank Mutiara Tbk 1997 132386 15240091 0.87

PT. Bank Danamon Indonesia Tbk 1989 6182854 155791308 3.97

PT. Bank Pundi Indonesia Tbk 2001 71553 7682938 0.93

PT. Bank Kesawan Tbk 2002 -48485 4644654 -1.04

PT. Bank Mandiri Tbk 2003 19625447 635618708 3.09

PT. Bank Bumi Arta Tbk 1999 76072 3483516 2.18

PT. Bank CIMB Niaga Tbk 1989 5740829 197412481 2.91

PT. Bank Internasional Indonesia Tbk 1989 1695869 115772908 1.46

PT. Bank Permata Tbk 1990 1751744 131798595 1.33

Pt. Bank Sinar Mas Tbk 2010 285479 15151892 1.88

PT. Bank Swadesi Tbk 2002 73837 2540740 2.91

PT. Bank Tabungan Pensiunan Nasional Tbk 2008 2487158 59090132 4.21

PT. Bank Victoria International Tbk 1999 235987 14352840 1.64

PT. Bank Artha Graha International Tbk 1990 140233 20558770 0.68

PT. Bank Mayapada International Tbk 1997 351079 17166551 2.05

PT. Bank Windu Kentjana International Tbk 2007 127258 6495246 1.96

PT. Bank Mega Tbk 2000 1538519 65219108 2.36

PT. Bank NISP OCBC Tbk 1994 1213567 79141737 1.53

PT. Bank Pan Indonesia 1982 2966045 148792615 1.99

Lampiran 4

Data Likuiditas 2011

Emiten IPO

LIKUIDITAS 2011

SECURITAS TOTAL DEPOSIT IPR

Lampiran 5

Data Likuiditas 2012

Emiten IPO

LIKUIDITAS 2012

SECURITAS TOTAL DEPOSIT IPR

Lampiran 6

PT. Bank Rakyat Indonesia Agro Niaga Tbk 2003 118.00 168.00 -29.76

PT. Bank ICB Bumi Putra Tbk 2002 106.00 135.00 -21.48

PT. Bank Capital Indonesia Tbk 2007 160.00 102.00 56.86

PT. Bank Ekonomi Raharja Tbk 2008 2050.00 2500.00 -18.00

PT. Bank Central Asia Tbk 2000 8000.00 6400.00 25.00

PT. Bank Bukopin Tbk 2006 580.00 650.00 -10.77

PT. Bank Negara Indonesia Tbk 1996 3800.00 3875.00 -1.94

PT. Bank Nusantara Parahyangan Tbk 2001 1300.00 1230.00 5.69

PT. Bank Rakyat Indonesia TBK 2003 6750.00 5250.00 28.57

PT. Bank Tabungan Negara Tbk 2009 1210.00 1640.00 -26.22

PT. Bank Mutiara Tbk 1997 50.00 50.00 0.00

PT. Bank Danamon Indonesia Tbk 1989 4100.00 5700.00 -28.07

PT. Bank Pundi Indonesia Tbk 2001 116.00 162.00 -28.40

PT. Bank Kesawan Tbk 2002 710.00 1040.00 -31.73

PT. Bank Mandiri Tbk 2003 6750.00 6500.00 3.85

PT. Bank Bumi Arta Tbk 1999 139.00 164.00 -15.24

PT. Bank CIMB Niaga Tbk 1989 1220.00 1910.00 -36.13

PT. Bank Internasional Indonesia Tbk 1989 420.00 780.00 -46.15

PT. Bank Permata Tbk 1990 1360.00 1790.00 -24.02

Pt. Bank Sinar Mas Tbk 2010 270.00 405.00 -33.33

PT. Bank Swadesi Tbk 2002 600.00 600.00 0.00

PT. Bank Tabungan Pensiunan Nasional Tbk 2008 3400.00 2640.00 28.79 PT. Bank Victoria International Tbk 1999 129.00 160.00 -19.38 PT. Bank Artha Graha International Tbk 1990 96.00 107.00 -10.28 PT. Bank Mayapada International Tbk 1997 1430.00 1330.00 7.52 PT. Bank Windu Kentjana International Tbk 2007 188.00 150.00 25.33

PT. Bank Mega Tbk 2000 1832.46 1662.30 10.24

PT. Bank NISP OCBC Tbk 1994 1080.00 1700.00 -36.47

PT. Bank Pan Indonesia 1982 780.00 1140.00 -31.58

Lampiran 7

PT. Bank Rakyat Indonesia Agro Niaga Tbk 2003 168.00 118.00 42.37

PT. Bank ICB Bumi Putra Tbk 2002 135.00 106.00 27.36

PT. Bank Capital Indonesia Tbk 2007 102.00 160.00 -36.25

PT. Bank Ekonomi Raharja Tbk 2008 2500.00 2050.00 21.95

PT. Bank Central Asia Tbk 2000 6400.00 8000.00 -20.00

PT. Bank Bukopin Tbk 2006 650.00 580.00 12.07

PT. Bank Negara Indonesia Tbk 1996 3875.00 3800.00 1.97

PT. Bank Nusantara Parahyangan Tbk 2001 1230.00 1300.00 -5.38

PT. Bank Rakyat Indonesia TBK 2003 5250.00 6750.00 -22.22

PT. Bank Tabungan Negara Tbk 2009 1640.00 1210.00 35.54

PT. Bank Mutiara Tbk 1997 50.00 50.00 0.00

PT. Bank Danamon Indonesia Tbk 1989 5700.00 4100.00 39.02

PT. Bank Pundi Indonesia Tbk 2001 162.00 116.00 39.66

PT. Bank Kesawan Tbk 2002 1040.00 710.00 46.48

PT. Bank Mandiri Tbk 2003 6500.00 6750.00 -3.70

PT. Bank Bumi Arta Tbk 1999 164.00 139.00 17.99

PT. Bank CIMB Niaga Tbk 1989 1910.00 1220.00 56.56

PT. Bank Internasional Indonesia Tbk 1989 780.00 420.00 85.71

PT. Bank Permata Tbk 1990 1790.00 1360.00 31.62

Pt. Bank Sinar Mas Tbk 2010 405.00 270.00 50.00

PT. Bank Swadesi Tbk 2002 600.00 600.00 0.00

PT. Bank Tabungan Pensiunan Nasional Tbk 2008 2640.00 3400.00 -22.35

PT. Bank Victoria International Tbk 1999 160.00 129.00 24.03

PT. Bank Artha Graha International Tbk 1990 107.00 96.00 11.46 PT. Bank Mayapada International Tbk 1997 1330.00 1430.00 -6.99 PT. Bank Windu Kentjana International Tbk 2007 150.00 188.00 -20.21

PT. Bank Mega Tbk 2000 1662.30 1832.46 -9.29

PT. Bank NISP OCBC Tbk 1994 1700.00 1080.00 57.41

PT. Bank Pan Indonesia 1982 1140.00 780.00 46.15

Lampiran 8

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

llikuiditas_2011 profitabilitas_2011

return_saham2

011 likuiditas_2012

profitabilitas_201

2

return_saham_20

12

N 30 30 30 30 30 30

Normal Parametersa,b Mean 2.5528 1.3832 4.0451 2.3966 1.4207 4.1131

Std. Deviation .98185 .33909 .74404 1.04634 .29981 .76219

Most Extreme Differences Absolute .161 .143 .214 .215 .167 .181

Positive .161 .112 .212 .215 .100 .181

Negative -.103 -.143 -.214 -.103 -.167 -.169

Kolmogorov-Smirnov Z .882 .782 1.174 1.175 .913 .990

Asymp. Sig. (2-tailed) .418 .573 .127 .126 .375 .281

a. Test distribution is Normal.

Lampiran 9

Uji Regresi berganda 2011

Variables Entered/Removedb Model

Variables Entered

Variables

Removed Method

1 ROA_Profitabilitas_2011,

IPR_likuiditas_2011a

. Enter

a. All requested variables entered.

b. Dependent Variable: Return_saham_2011

Model Summary

Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .785a .617 .588 .47770

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 9.916 2 4.958 21.727 .000a

Residual 6.161 27 .228

Total 16.078 29

a. Predictors: (Constant), ROA_Profitabilitas_2011, IPR_likuiditas_2011

b. Dependent Variable: Return_saham_2011

Coefficientsa Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 1.513 .441 3.428 .002

IPR_likuiditas_2011 .152 .219 .201 .694 .04

ROA_Profitabilitas_2011 2.112 .634 .964 3.332 .003

Lampiran 10

Uji Regresi Berganda 2012

Variables Entered/Removedb Model

Variables Entered

Variables

Removed Method

1 ROA_Profitabilitas_2012,

IPR_Likuiditas_2012a

. Enter

a. All requested variables entered.

b. Dependent Variable: Return_saham_2012

Model Summary

Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .853a .728 .707 .41243

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 12.266 2 6.133 36.056 .000a

Residual 4.593 27 .170

Total 16.859 29

a. Predictors: (Constant), ROA_Profitabilitas_2012, IPR_Likuiditas_2012

b. Dependent Variable: Return_saham_2012

Coefficientsa Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) .745 .437 1.705 .100

IPR_Likuiditas_2012 .186 .133 .256 1.405 .01

ROA_Profitabilitas_2012 2.684 .463 1.054 5.794 .000