KATA PENGANTAR

Assalammu’alaikum Wr.Wb.

Puji syukur kami panjatkan kehadirat Allah SWT atas limpahan rahmat

dan karuniaNya semata sehingga

Prosiding Seminar Nasional “Peran

Akuntan di Era Masyarakat Ekonomi Asean (MEA)” ini dapat

tersusun

dengan baik .

Prosiding ini bertujuan untuk menyampaikan berbagai gagasan

pemikiran hasil kajian maupun penelitian dalam upaya mengembangkan

pengetahuan dan wawasan keilmuan secara teoritis maupun praktis. Seiring

dengan kemajuan ilmu pengetahuan dan teknologi serta perkembangan

dunia bisnis yang semakin global peran Akuntan menjadi sangat penting.

Akuntan yang profional berpegang pada etika profesi, jujur, dan bersikap

independen akan mampu menyajikan informasi publik yang layak dan tidak

menyesatkan dalam pengambilan keputusan.

Dengan diberlakukannya

Asean Economic Community

maka Akuntan

kedepan tentu menghadapi tantangan sekaligus mendapatkan peluang tidak

hanya secara domestik malainkan ditingkat yang lebih luas yaitu ASEAN

bahkan global. Oleh karena itu berbagai proses dan kesiapan harus

dilakukan secara terus menerus.

Kami menyadari sepenuhnya bahwa dalam penyusunan prosiding

seminar ini masih terdapat kekurangan maupun keterbatasan, untuk itu kritik

dan saran sebagai upaya perbaikan dan kesempurnaan sangat diharapkan.

Dalam kesempatan ini tidak lupa perkenankan kami mengucapkan

terimakasih kepada penyelenggara yaitu Program Studi Akuntansi Fakultas

Ekonomi Universitas Widyagama Malang, para narasumber, pemakalah,

sponsorship dan partisipan, serta berbagai pihak yang membantu

terlaksananya kegiatan smeinar dan tersusunnya prosiding ini. Semoga

kedepan kegiatan Fakultas Ekonomi Universitas Widyagama Malang

semakin bermanfaat.

Wassalammualaikum Wr.Wb.

Malang, 19 Desember 2016

Dekan Fakultas Ekonomi

DAFTAR ISI

No Nama Judul Hal

1 Prof. Dr. Made Sudarma, SE.MM.Ak.CPA

Strategi Meraih Sukses Akuntan Muda di Era Masyarakat Ekonomi Asean (MEA)

1 2 Dr. Suhirman Madjid, SE, MS.i,

Ak,CA

Akuntan Pendidik Ujung Tombak Akuntan Sukses Dalam Persaingan Di Era Mea

10

3 Dr. Ir. H. Laksono D.Nugroho, MM, MT.

Menjadi Pengusaha Yang Berhasil di Era MEA

20

4 Dr. Sopanah,

SE.M.Si.Ak.CA.CMA.

Menumbuhkan Ekonomi Kreatif Dalam Menghadapi Masyarakat Ekonomi Asean (MEA)

30

5 Dr. Sopanah,

SE.M.Si.Ak.CA.CMA.

Dra. Dwi Anggarani, MM.Ak.CA

Strategi Peningkatan Pendapatan Asli Daerah Pada Dispenda Kabupaten Tulang Bawang

40

6 Nelly Ningtyas S Dr. Sopanah,

SE.M.Si.Ak.CA.CMA. Khojanah Hasan,MM.Ak.CA

Analisis Perubahan Sistem Keuangan Dan Kinerja Rumah Sakit Sebelum Da Sesudah Berstatus

Badan Layanan Umum Daerah

50

7 Dra.Endah Puspitosarie, M.Si.Ak.CA

Dra.Marjani AT.,MM.Ak.CA

Analisis Rasio Keuangan Untuk Mengukur Kinerja Keuangan Pada Koperasi Karyawan Perguruan Widyagama Malang

60

8 Dra. Wiwin Purnomowati, Msi. Dadang Hermawan, ST.,MT.

Evaluasi Lulusan Untuk Meningkatkan Mutu Proses Belajar Mengajar

Universitas Widyagama Dalam Program Hibah Tracer Study (Phts) Tahun 2016

70

9 Dr. Sodik, SE. MSi.

Dra.Wahju Wulandari, MM

Pengaruh Informasi Akuntansi Keuangan Terhadap Perilaku Investor Di Bursa Efek Indonesia

80

10 Drs.Bambang Budiantono, MS Strategi Pemasaran Produk Bagi Usaha Kecil Dan Menengah

90

11 Irfan Fatoni, SE.M.Si Dra.Indah Dewi Nurhayati, MM.Ak.CA

Formulasi Model Inkubator Bisnis Guna Menunjang Pertumbuhan Ekonomi Kreatif

Di Malang Raya

100

12 Riska sintia kamelia basri Dr. Adya Hermawati, SE.MM Dra.Tuti Hastuti, MM

Dra. Dharmayanti, PH.,MM

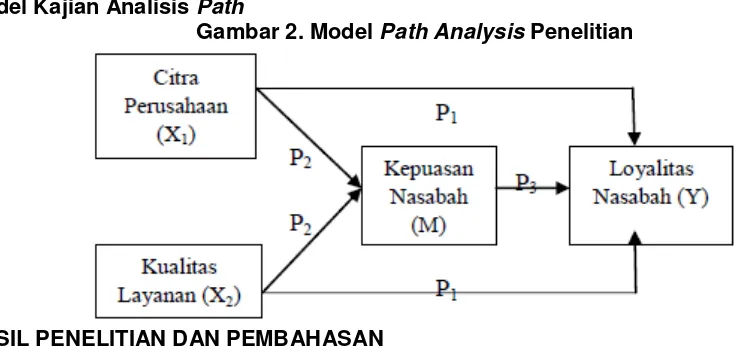

Analisis Membangun Loyalitas Nasabah Berbasis Kepuasan Nasabah

(Studi : Nasabah Pt Bank Btpn Syariah Cabang Kepanjen)

110

13 Dr. Adya Hermawati, SE.MM Dr. Rahayu Puji Suci, SE.MM

Strategi Bersaing Melalui Capaian Kinerja Karyawan Dengan Implementasi

Psycological Empowerment Dan Quality

Of Work Life(Studi Karyawan Bank

Syariah Di Jawa Timur)

14 Dra. Dwi Anggarani, MM.Ak.CA Dra. Yatimah el Isma

Faktor-Faktor Yang Mempengaruhi Kemandirian Ukm Kripik Tempe Sanan Di Kota Malang

130

15 Dra.Wahju Wulandari, MM Dr. Sodik, SE. MSi.

Motivasi Perilaku Konsumen Dalam Memutuskan Berbelanja

Di Pasar Tradisional Program Revitalisasi

140

16 Vivi Ariyanti Aprilla, SE Dr. Adya Hermawati, SE.MM Dra.Tuti Hastuti, MM

Analisis Pengaruh Gaya Kepemimpinan Dan Komunikasi Terhadap Kinerja Organisasi Dengan Semangat Kerja Sebagai Variabel Intervening (Studi Pada Himpunan Mahasiswa Jurusan

Manajemen Fakultas Ekonomi)

150

17 Amiroh Mahfudho, SE. Dra.Endah Puspitosarie, M.Si.Ak.CA

Analisa Pinjaman Macet Untuk Menilai Kinerja Unit Pengelola Keuangan (Upk) Badan Keswadayaan Masyarakat (Bkm) Di Kecamatan Sukun Kota Malang”

160

18 Dr. Nasharuddin Mas, SE, MM Indikasi earning management sebagai respon penerapan Undang-undang nomor 36 tahun 2008

170

19 Siti Nuryani, SE Dr. Sodik, SE, M.Si Zaenudin, SE, MM

Penentuan Portofolio Optimal Dengan Metode CAPM sebagai Dasar

Pengambilan Keputusan Investasi Saham Perusahaan Jasa Di Bursa Efek Indonesia

AKUNTAN PENDIDIK

UJUNG TOMBAK AKUNTAN SUKSES DALAM PERSAINGAN DI ERA MEA

Suhirman Madjid

Universitas YARSI Jakarta [email protected]

Sejak diberlakukannya MEA (masyarakat Ekonomi Asean) mulai awal Januari 2016 tidak hanya membuka arus perdagangan barang atau jasa, tetapi juga pasar tenaga kerja profesional, seperti dokter, pengacara, akuntan, dan lainnya. Bagaimana dengan para akuntan di Indonesia apakah sudah siap menghadapi persaingan tersebut, dan mampu mengambilnya sebagai peluang ?. Tenaga akuntan harus mempersiapkan diri, akuntan Indonesia didorong untuk kreatif, inovatif, terampil, dan memiliki daya saing yang tinggi. Knowledge dan skill yang dibutuhkan oleh akuntan profesional akan terus berkembang dengan pesat. Peran organisasi profesi sangat penting dalam menghadapi tantangan ini. Akuntan Indonesia harus siap dan mampu menjadi tenaga yang handal dan mampu bersaing di tingkat internasional. Untuk mempersiapkan akuntan yang handal tersebut diperlukan orang yang berprofesi sebagai pencetak para akuntan yaitu AKUNTAN PENDIDIK.

Profesi Akuntansi

Apakah yang dimaksud dengan akuntan?, Apakah semua pekerjaan yang berhubungan dengan akuntansi disebut akuntan?. Dengan berkembangnya jumlah, jenis, dan kompleksnya kegiatan perusahaan, akuntansi pemerintahan, termasuk masalah perpajakan makah bidang akuntansi juga berkembang pesat sebagai sebuah profesi. Akuntan adalah sebutan dan gelar profesional yang diberikan kepada seorang sarjana yang telah menempuh pendidikan di fakultas ekonomi jurusan akuntansi pada suatu universitas atau perguruan tinggi dan telah lulus Pendidikan Profesi Akuntansi (PPAk). Profesi akuntan adalah suatu profesi di bidang akuntansi yang dapat disejajarkan dengan dokter, advokat, notaris dan sebagainya.

Profesi akuntan dibedakan atas beberapa macam, di antaranya adalah akuntan pendidik, akuntan publik, akuntan intern dan , akuntan pemerintah.

1. Akuntansi Pendidik

Akuntan pendidik adalah akuntan yang bertugas dalam pendidikan akuntansi, melakukan penelitian dan pengembangan akuntansi, mengajar, dan menyusun kurikulum pendidikan akuntansi.

2. Akuntan Publik

Akuntansi publik atau akuntasi ekstern adalah akuntan yang menyediakan jasa-jasa untuk kepentingan pihak yang membutuhkan dengan menerima pembayaran sebagai imbalan jasa.

3. Akuntansi Intern (akuntan perusahaan)

Akuntan perusahaan (intern) adalah akuntan yang bekerja di suatu perusahaan dan bertanggung jawab terhadap masalah akuntansi di perusahaan tersebut.

4. Akuntansi Pemerintah

Akuntan pemerintah adalah akuntan yang bekerja pada lembaga-lembaga pemerintah dan bertugas mengendalikan, dan memeriksa penggunaan keuangan atau kekayaan negara dan membuat laporan hasil pemeriksaan. Akuntan pemerintah umumnya bekerja di Departemen Keuangan (Direktorat Jenderal Pengawasan Keuangan Negara), Badan Pemeriksa Keuangan (BPK), dan Badan Pengawasan Keuangan dan Pembangunan (BPKP).

Akuntan pendidik

Republik Indonesia Nomor 14 Tahun 2005 Tentang Guru Dan Dosen. Dalam undang-undang tersebut Dosen adalah pendidik profesional dan ilmuwan dengan tugas utama entransformasikan, mengembangkan, dan menyebarluaskan ilmu pengetahuan, teknologi, dan seni melalui pendidikan, penelitian, dan pengabdian kepada masyarakat. Sehingga dapat di artikan bahwa Akuntan pendidik adalah pendidik professional dan ilmuwan dalam bidang akuntansi dengan tugas utama mentransformasikan, mengembangkan, dan menyebarluaskan Ilmu Pengetahuan Akuntansi melalui Pendidikan, Penelitian dan Pengabdian kepada Masyarakat. Tugas pokok seorang akuntan pendidik adalah

1. Menyusun kurikulum pendidikan akuntansi sesuai kebutuhan 2. Mengajar akuntansi di berbagai lembaga pendidikan

3. Melakukan penelitian untuk pengembangan ilmu akuntansi

Mengapa Memilih Menjadi Dosen

Sebelum kita memutuskan untuk memilih profesi yang akan kita jalani tentu perlu menjadi pertimbangkan kita adalah kelebihan profesi tersebut. Akuntan pendidik sebagai salah satu dari empat profesi akuntan mempunyai daya tarik sendiri, daya Tarik yang saya maksudkan antara lain adalah :

1. Berkarir sekaligus bermanfaat bagi orang banyak 2. Siap Mengajar – Selalu Belajar

3. Bertemu Orang Baru Dan Pengalaman Baru 4. Waktu lebih fleksibel

5. Usia pensiun lebih lama (65 -70 th) 6. Penghasilan sebagai tenaga Profesional

Sebaik-baiknya manusia adalah manusia yang bermanfaat bagi orang banyak. Kalimat bijak tersebut sangan relevan dengan profesi dosen. Ilmu akuntansi yang kita sampaikan kepada mahasiswa akan menjadi alat bagi calon-calon akuntan untuk ber karir bagi masa depannya. Masa depan yang penuh kompetisi dan tantangan. Bukankah salah satu kebahagian seseorang itu akan timbul manakalah seorang sukses berawal darinya ?.

Siap mengajar – siap belajar. Dosen setiap waktu harus meng upgrade selalu ilmunya, ilmu yang selalu berkembang termasuk ilmu akuntansi yang mengikuti perkembangan dunia khususnya perekonomian global. Banyak sarana yang dapat kita menfaatkan untuk pengembangan diri sebagai seorang dosen disamping otodidak atau belajar sendiri bisa dengan mengikuti PPL berkelanjutan, workshop, seminar dan kegiatan-kegiatan lainnya. Aktifitas mengembangkan diri tersebut bisa merupakan kegiatan yang menyenangkan disamping ilmu yang kita dapatkan tersebut akan kita sampaikan kepada mahasiswa.

Ada satu yang menarik lagi sebagai dosen, untuk kita yang tidak ingin suasannya itu-itu saja atau ingin bervariasi tidak hanya di belakang meja, audience kita adalah mahasiswa yang masa pendidikannya terbatas. Setiap tahun kita akan menghadapi mahasiswa yang berbeda dengan berbagai karakter dan latar belakangnya. Sungguh sesuatu yang menarik sekaligus menantang dan tidak akan membosankan.

Waktu lebih fleksibel, Apakah kita mau mengajar hari Senin pagi, siang atau hari Kamis siang dan sore semua bisa kita sesuaikan. Kapan mau melakukan penelitian kapan mau menagadakan pengabdian masyarakat semua agenda bisa kita atur waktunya. Tidak semua profesi bisa sefleksibel waktu seorang dosen.

Pasal 67 ayat 5 UU No.4 tahun 2005 tentang Guru dan Dosen mengatur usia pensiun untuk dosen adalah 65 tahun dan 70 tahun untuk Guru Besar atau Profesor. Usia pensiun dosen ini lebih tinggi dibanding dengan usia pensiun PNS dan jabatan fungsional pada umumnya. Bahkan untuk dpsen dendan status Nomor Induk Dosen Khusus (NIDK) bisa diperpang 70 tahun untuk Dosen biasa dan 79 tahun untuk professor. Hal ini akan memberi peluan bagi dosen atau akuntan pendidik lebih lama berkarir.

penghasilan tambahan juga sangat terbuka misalnya menjadi pembicara dalam seminar dan pelatihan, menjadi konsultan, menulis untuk publikasi dan lain-lain. Sebagai seorang dosen yang sudah diakui oleh pemerintah dengan NIDN (Nomor Induk Dosen Nasional) dengan sertifikasi dosen juga akan mendapatkan dana sertifikasi dosen dari pemerintah. Dalam perguruan tinggi ada tiga kualifikasi tenaga pendidik yaitu dosen, intruktur dan tutor. Masing-masing tenaga pendidik akan mendapatkan :

1. Nomor Induk Dosen Nasional (NIDN) adalah nomor induk yang diterbitkan oleh Kementerian untuk dosen yang bekerja penuh waktu dan tidak sedang menjadi

pegawai pada satuan adminstrasi pangkal/instansi yang lain

2. Nomor Induk Dosen Khusus (NIDK) adalah nomor induk yang diterbitkan oleh Kementerian untuk dosen/instruktur yang bekerja paruh waktu atau dosen yang

bekerja Penuh waktu tetapi satuan administrasi pangkalnya diinstansi lain dan diangkat perguruan tinggi berdasarkan perjanjian kerja

3. Nomor Urut Pendidik (NUP) adalah nomor urut yang diterbitkan oleh Kementerian untuk Dosen, Instruktur, dan Tutor yang tidak memenuhi syarat diberikan NIDN atau NIDK.

Persaingan Akuntan Pendidik di Era MEA

Sebagai tenaga professional akuntan pendidik, Bebas Berprofesi di Negara-negara Asean yang berarti akuntan degara-negara Asean bebas bekerja debagai akuntan di Indonesia. Namun sebagai akuntan pendidik seorang akuntan harus memenuhi regulasi sendiri dalam hal ini untuk akuntan pendidik dari luar negeri bisa menjadi dosen di indonesi minimal guru besar madya (associate professor). Hal tersebut cukup memberi perlindungan bagi akuntan pendidik di Indonesia terhadap persaingan dengan Akuntan pendidik negara-negara Asean lainnya. Jika dilihat dari Jumlah Fakultas Ekonomi seluruh Indonesia berjumlah 4.325, 4.445 perguruan tinggi dan jumlah mahasiswa peminat program studi akuntansi semakin tinggi bahkan terbanyak dibanding displin ilmu yang lain. Ini semua merupakan peluang sendiri bagi kita yang ingin berprofesi sebagai akuntan pendidik untuk menghasilkan calon-calon akuntan yang handal.

Namun demikian untuk menghasilakan akuntan yang handal yang akan mampu bersaing dengan akuntan-akuntan negara asean lainnya tentu diperlukan akuntan pendidik yang handal dan professional pula. Akuntan pendidik harus memiliki pengetahuan yang luas, beriegritas dan selalu menyesuaikan dengan perkembangan global. Mahasiswa yang dididik oleh akuntan pendidik memenuhi kreteria itulah yang akan menjadi calon akuntan pemenang, akuntan yang sukses di era MEA.

Mempersiapkan Diri Menjadi Akuntan Pendidik

Untuk menjadi seoarang akuntan pendidik syarat yang harus kita penuhi adalah syarat sebagai seorang dosen, Adaoun syarat menjadi dosen pada initinya adalah :

1. Memiliki Kualifikasi Akademik S2/S3 2. Sehat Jasmani dan Rohani

3. Bebas Narkotika

4. Bebas dari Tindak Pidana

Jika syarat-syarat tersebut terpenuhi tentu langkah selanjutnya adalah mempersiapkan diri untuk menjadi tenaga professional sebagai akuntan pendidik atau dosen. Raih pendidikan Strata dua, persiapkan kemampuan public speaking, dan miliki keinginan untuk menulis dan meneliti dan yakinkan profesi akuntan pendidik adalah profesi terbaik bagi anda. Langkah-langkah strategi dalam mempersiapkan diri menjadi akuntan pendidik tersebut adalah :

1) Saat masih di jenjang s1, kuliahlah dengan benar agar bisa lulus cepat

2) Coba kesempatan menjadi asisten dosen atau guru les untuk membiasakan diri mengajar

3) Bersiap untuk kuliah s2, sebab minimal menjadi dosen harus bergelar magister 4) Skor toefl di atas 500

6) Syarat umum menjadi dosen juga mengharuskan kamu bebas dari tindak pidana dan narkoba

7) Niat harus datang dari dalam hati dan jangan terpaksa. Penutup

Akuntan pendidik adalah pendidik professional dan ilmuwan dalam bidang akuntansi dengan tugas utama mentransformasikan, mengembangkan, dan menyebarluaskan ilmu pengetahuan akuntansi melalui pendidikan, penelitian dan pengabdian kepada masyarakat. Dari tangan akuntan pendidiklah akan menghasilkan akuntan publik, akuntan internal, akuntan pemerintah maupun akuntan pendidik itu sendiri. Profesi akuntan pendidik di Indonesia cukup menjajikan dengan peluang dan berbagai kelebihan. Di era MEA dimana akuntan akan bersaing secara bebas dengan akuntan-akuntan negara asean lainnya. Akuntan yang mampu baersaing adalah akuntan yang mempersiapkan diri dengan baik, mempunyai kompetensi di bidang akuntansi maupun kemampuan penunjang lainnya. Akuntan pendidik adalah orang pertama yang menyiapkan calon-calon akuntan terjun kedalam persaingan dalam profesi akuntan. Untuk menjadi akuntan pemenang dalam persaingan sukses dalam profesi harus dimulai dengan akuntan pendidik yang profesioanla pula.

Refrensi :

1. Undang-Undang No 34 Tahun 1954, Tentang Pemakaian Gelar Akuntan

2. Undang-undang Nomor 12 Tahun 2012 Tentang Pendidikan Tinggi

3. Undang-Undang Nomor 14 Tahun 2015 Tentang Guru Dan Dosen

MENUMBUHKAN EKONOMI KREATIF DALAM MENGHADAPI MASYARAKAT EKONOMI ASEAN (MEA)

Sopanah

Universitas Widyagama Malang Abstrak

Konsep ekonomi selalu bergerak mencari bentuk baru menyesuaikan perkembangan ruang dan waktu. Sebagai bukti bahwa kehidupan manusia itu dinamis. Tak terkecuali gong MEA (Masyarakat Ekonomi Asean) yang tumpah di percaturan ekonomi Asia Tenggara. Siap menjadi penarik gerbong kemajuan ekonomi bagi Negara yang siap. Atau sebaliknya, menggilas Negara yang hanya mengucapkan selamat datang tanpa persiapan yang matang menyambutnya. Ekonomi kreatif diyakini dapat menjawab tantangan permasalahan dasar jangka pendek dan menengah: (1) relatif rendahnya pertumbuhan ekonomi pasca krisis (rata-rata hanya 4,5% per tahun); (2) masih tingginya pengangguran (9-10%), tingginya tingkat kemiskinan (16- 17%), dan (4) rendahnya daya saing industri di Indonesia. Selain permasalahan tersebut, ekonomi kreatif ini juga diharapkan dapat menjawab tantangan seperti isu global warming, pemanfaatan energi yang terbarukan, deforestasi, dan pengurangan emisi karbon, karena arah pengembangan industri kreatif ini akan menuju pola industri ramah lingkungan dan penciptaan nilai tambah produk dan jasa yang berasal dari intelektualitas sumber daya insani yang dimiliki oleh Indonesia, dimana intelektualitas sumber daya insani merupakan sumber daya yang terbarukan.

Kata Kunci: Ekonomi Kreatif, Masyarakat Ekonomi Asean (MEA) 1. Pendahuluan

Konsep Ekonomi Kreatif merupakan sebuah konsep ekonomi di era ekonomi baru yang mengintensifkan informasi dan kreativitas dengan mengandalkan ide dan

stock of knowledge dari Sumber Daya Manusia (SDM) sebagai faktor produksi utama dalam kegiatan ekonominya. Struktur perekonomian dunia mengalami transformasi dengan cepat seiring dengan pertumbuhan ekonomi, dari yang tadinya berbasis Sumber Daya Alam (SDA) sekarang menjadi berbasis SDM, dari era pertanian ke era industri dan informasi.

Alvin Toffler (1980) dalam teorinya melakukan pembagian gelombang peradaban ekonomi kedalam tiga gelombang. Gelombang pertama adalah gelombang ekonomi pertanian. Kedua, gelombang ekonomi industri. Ketiga adalah gelombang ekonomi informasi. Kemudian diprediksikan gelombang keempat yang merupakan gelombang ekonomi kreatif dengan berorientasi pada ide dan gagasan kreatif.

Menurut ahli ekonomi Romer (1990), ide adalah barang ekonomi yang sangat penting, lebih penting dari objek yang ditekankan di kebanyakan model-model ekonomi. Di dunia dengan keterbatasan fisik ini, adanya penemuan ide-ide besar bersamaan dengan penemuan jutaan ide-ide kecil-lah yang membuat ekonomi tetap tumbuh.

Ide adalah instruksi yang membuat kita mengkombinasikan sumber daya fisik yang penyusunannya terbatas menjadi lebih bernilai. Romer juga berpendapat bahwa suatu negara miskin karena masyarakatnya tidak mempunyai akses pada ide yang digunakan dalam perindustrian nasional untuk menghasilkan nilai ekonomi.

Howkins (2001) dalam bukunya “The Creative Economy” menemukan kehadiran gelombang ekonomi kreatif setelah menyadari pertama kali pada tahun 1996 ekspor karya hak cipta Amerika Serikat mempunyai nilai penjualan sebesar US$ 60,18 miliar yang jauh melampaui ekspor sektor lainnya seperti otomotif, pertanian, dan pesawat.

kreatif yang berpotensi meningkatkan pertumbuhan ekonomi. (Leandro Dos Santos, 2007).

Istilah “Ekonomi Kreatif” mulai dikenal secara global sejak munculnya buku “The Creative Economy: How People Make Money from Ideas” (2001) oleh John Howkins.

Howkins menyadari lahirnya gelombang ekonomi baru berbasis kreativitas setelah melihat pada tahun 1997 Amerika Serikat menghasilkan produk-produk Hak Kekayaan Intelektual (HKI) senilai 414 Miliar Dollar yang menjadikan HKI ekspor nomor 1 Amerika Serikat.

Ekonomi Kreatif adalah sebuah konsep yang menempatkan kreativitas dan pengetahuan sebagai aset utama dalam menggerakkan ekonomi. Konsep ini telah memicu ketertarikan berbagai negara untuk melakukan kajian seputar Ekonomi Kreatif dan menjadikan Ekonomi Kreatif sebagai model utama pengembangan ekonomi.

Dalam sebuah wawancara oleh Donna Ghelfi dari World Intellectual Property

Organization (WIPO) di tahun 2005, John Howkins secara sederhana menjelaskan

Ekonomi Kreatif yang disarikan sebagai “The creation of value as a result of idea”, dimana dalam kegiatan ekonomi kreatif yaitu; kegiatan ekonomi dalam masyarakat yang menghabiskan sebagian besar waktunya untuk menghasilkan ide, tidak hanya melakukan hal-hal yang rutin dan berulang. Karena bagi masyarakat ini, menghasilkan ide merupakan hal yang harus dilakukan untuk kemajuan.

Lebih jauh lagi Studi Ekonomi Kreatif terbaru yang dilakukan United Nations

Conference on Trade and Development (UNCTAD) pada tahun 2010 mendefinisikan

Ekonomi Kreatif sebagai: “An evolving concept based on creative assets potentially generating economic growth and development”, dengan penjabaran bahwa ekonomi kreatif merupakan kegiatan usaha yang mampumendorong peningkatan pendapatan, penciptaan pekerjaan, dan pendapatan ekspor sekaligus mempromosikan kepedulian sosial, keragaman budaya, dan pengembangan manusia, yang didalamnya menyertakan aspek sosial, budaya, dan ekonomi dalam pengembangan teknologi, Hak Kekayaan Intelektual, dan pariwisata.

Industri Kreatif dapat diartikan pula sebagai sebuah industri yang mempunyai ide-ide baru, SDM yang kreatif dan juga mempunyai kemampuan dan bakat yang terus dikembangkan dalam menyelesaikan setiap pekerjaan (Setyoso Hardjowisastro, 2009). Cokorda Istri Dewi (2009) menjelaskan bahwa industri kreatif berasal dari ide manusia yang merupakan sumber daya yang selalu terbaharukan. Berbeda dengan industri yang bermodalkan bahan baku fisikal, industri kreatif bermodalkan ide-ide kreatif, talenta dan keterampilan. Menurut United Nations Conference on Trade and

Development/UNCTAD (2008) dalam Mohammad Adam Jerusalem (2009), industri

kreatif adalah :

1. siklus kreasi, produksi, dan distribusi dari barang dan jasa yang menggunakan

modal kreatifitas dan intelektual sebagai input utamanya;2. bagian dari serangkaian aktivitas berbasis pengetahuan, berfokus pada seni, yang

berpotensi mendatangkan pendapatan dari perdagangan dan hak atas kekayaan intelektual;3. terdiri dari produk-produk yang dapat disentuh dan intelektual yang tidak dapat

disentuh atau jasa-jasa artistik dengan muatan kreatif, nilai ekonomis, dan tujuan pasar;4. bersifat lintas sektor antara seni, jasa, dan industri;

5. bagian dari suatu sektor dinamis baru dalam dunia perdagangan.

manusia sebagai faktor produksi utama dalam kegiatan ekonomi. Ekonomi kreatif merupakan wujud dari upaya mencari pembangunan yang berkelanjutan melalui kreativitas. Berkelanjutan diartikan sebagai suatu iklim perekonomian yang berdaya saing dan memiliki cadangan sumberdaya yang terbarukan. Pesan besar yang ditawarkan ekonomi kreatif adalah pemanfaatan cadangan sumberdaya yang bukan hanya terbarukan, bahkan tak terbatas, yaitu ide, talenta dan kreativitas. Dalam ekonomi kreatif itu sendiri terdapat bagian yang tak terpisahkan dari ekonomi kreatif, yaitu industri kreatif.

Gambar 2.3 Industri Kreatif dan pembangunan Berkelanjutan

Menurut John Howkins dalam The Creative Economy: How People Make Money

From Ideas, ekonomi kreatif diartikan sebagai segala kegiatan ekonomi yang

menjadikan kreativitas (kekayaan intelektual), budaya dan warisan budaya maupun lingkungan sebagai tumpuan masa depan (Warta Ekonomi, No.12/Tahun XX/9 Juni 2008). Lebih lanjut Simatupang (2007) menjelaskan bahwa ekonomi kreatif diartikan sebagai sistem kegiatan lembaga dan manusia yang terlibat dalam produksi, distribusi, pertukaran dan konsumsi barang dan jasa yang bernilai kultural, artistik, dan hiburan. Pelanggan mempunyai ikatan estetika, intelektual, dan emosional yang memberikan nilai terhadap produk kreatif di pasar.

Menurut DCMS (Creative Digital Industries National Mapping Project ARC Centre of Excellent for Creative Industries and Innovation, 2007) industri kreatif adalah industri yang berasal dari pemanfaatan kreatifitas, keterampilan serta bakat individu untuk menciptakan kesejahteraan serta lapangan pekerjaan melalui penciptaan dan pemanfaatan daya kreasi dan daya cipta individu tersebut (BPEN/WRT/001/I/2009 edisi Januari). Hal senada juga disampaikan oleh Mohammad Adam Jerusalem (2009), bahwa industri kreatif adalah industri yang mempunyai keaslian dalam kreatifitas individual, ketrampilan dan bakat yang mempunyai potensi untuk mendatangkan pendapatan dan penciptaan lapangan kerja melalui eksploitasi kekayaan intelektual.

Industri Kreatif dapat diartikan pula sebagai sebuah industri yang mempunyai ide-ide baru, SDM yang kreatif dan juga mempunyai kemampuan dan bakat yang terus dikembangkan dalam menyelesaikan setiap pekerjaan (Setyoso Hardjowisastro, 2009). Cokorda Istri Dewi (2009) menjelaskan bahwa industri kreatif berasal dari ide manusia yang merupakan sumber daya yang selalu terbaharukan. Berbeda dengan industri yang bermodalkan bahan baku fisikal, industri kreatif bermodalkan ide-ide kreatif, talenta dan keterampilan.

Menurut United Nations Conference on Trade and Development/UNCTAD (2008) dalam Mohammad Adam Jerusalem (2009), industri kreatif adalah :

2. bagian dari serangkaian aktivitas berbasis pengetahuan, berfokus pada seni, yang berpotensi mendatangkan pendapatan dari perdagangan dan hak atas kekayaan intelektual;

3. terdiri dari produk-produk yang dapat disentuh dan intelektual yang tidak dapat disentuh atau jasa-jasa artistik dengan muatan kreatif, nilai ekonomis, dan tujuan pasar;

4. bersifat lintas sektor antara seni, jasa, dan industri; dan

5. bagian dari suatu sektor dinamis baru dalam dunia perdagangan.

Menurut Betti Alisjahbana (2009) terdapat tiga hal potensial dalam ekonomi kreatif, yaitu Knowledge Creative (Pengetahuan yang kreatif), Skilled Worker (pekerja yang berkemampuan), Labor Intensive (kekuatan tenaga kerja) untuk dapat dipergunakan kepada begitu banyak ruang dalam industri produk kreatif yang terus berkembang di Indonesia, seperti crafts, advertising, publishing and printing, television and radio, architecture, music, design, dan fashion.

2. Tinjauan Teori

a. Kriteria Ekonomi Kreatif

Suatu ekonomi kreatif dapat terwujud apabila ada industri kreatif menjadi wadah berkumpulnya para pemain. Definisi Industri Kreatif di Indonesia seperti yang tertulis dalam Cetak Biru Pengembangan Ekonomi Kreatif Nasional 2009-2015 (2008) adalah: Industri yang berasal dari pemanfaatan kreativitas, ketrampilan serta bakat individu untuk menciptakan kesejahteraan serta lapangan pekerjaan melalui penciptaan dan pemanfaatan daya kreasi dan daya cipta individu tersebut.

Dapat disimpulkan bahwa Ekonomi Kreatif dalam hubungannya dengan Industri Kreatif adalah kegiatan ekonomi yang mencakup industri dengan kreativitas sumber daya manusia sebagai aset utama untuk menciptakan nilai tambah ekonomi.

Studi pemetaan industri kreatif yang telah dilakukan oleh Kementerian Republik Indonesia tahun 2007 pun menggunakan acuan definisi industri kreatif yang sama, sehingga industri kreatif di Indonesia dapat didefinisikan sebagai berikut: Industri yang berasal dari pemanfaatan kreativitas, ketrampilan serta bakat individu untuk menciptakan kesejahteraan serta lapangan pekerjaan melalui penciptaan dan pemanfaatan daya kreasi dan daya cipta individu tersebut.

Terdapat 15 (lima belas) sub sektor ekonomi kreatif yang telah ditetapkan oleh Pemerintah sebagai fokus pengembangan ekonomi kreatif hingga tahun 2025, meliputi: 1. Periklanan

Beberapa definisi yang dikemukakan oleh berbagai sumber mengenai sub sektor industri periklanan adalah sebagai berikut:

a. Kegiatan kreatif yang berkaitan dengan jasa periklanan (komunikasi satu arah dengan menggunakan medium tertentu), yang meliputi proses kreasi, produksi dan distribusi dari iklan yang dihasilkan, misalnya perencanaan komunikasi iklan, iklan luar ruang, produksi material iklan, promosi, kampanye relasi publik, tampilan iklan di media cetak (surat kabar dan majalah), dan elektronik (televisi dan radio), pemasangan berbagai poster dan gambar, penyebaran selebaran, pamflet, edaran, brosur dan reklame sejenis, distribusi dan delivery advertising materials atau samples, serta penyewaan kolom untuk iklan (Klasifikasi Baku Lapangan Usaha Indonesia BPS, 2005).

b. Segala bentuk pesan tentang suatu produk disampaikan melalui suatu media, dibiayai oleh pemrakarsa yang dikenal, serta ditujukan kepada sebagian atau seluruh masyarakat (Departemen Perdagangan RI, 2007).

c. Deskripsi atau presentasi dari produk ide ataupun organisasi dalam membujuk individu untuk membeli, mendukung atau sepakat suatu hal.

pemasang iklan (individu, organisasi swasta/pemerintah) melalui media tententu (misalnya televisi, radio, cetak, digital signage, internet) yang bertujuan mempengaruhi, membujuk target individu/masyarakat untuk membeli, mendukung atau sepakat atas hal yang ingin dikomunikasikan.

2. Arsitektur

Departemen Perdagangan (2009) mengidentifikasi beberapa sumber yang menjelaskan mengenai pengertian sub-sektor industri arsitektur, yaitu sebagai berikut:

a. Menurut kamus Bahasa Indonesia, arsitektur diartikan sebagai seni dan ilmu membangun bangunan. Dengan kata lain arsitektur diartikan sebagai suatu pengungkapan hasrat kedalam suatu media yang mengandung keindahan. b. Menurut Ikatan Arsitektur Indonesia (IAI), arsitektur didefinisikan sebagai wujud

hasil penetapan pengetahuan, ilmu, teknologi, dan seni secara utuh dalam mengubah ruang dan lingkungan binaan, sebagai bagian dari kebudayaan dan peradaban manusia.

c. Menurut Wikipedia, arsitektur adalah aktivitas desain dan membangun sebuah gedung serta struktur fisik lainnya, yang memiliki tujuan utama untuk menyediakan tempat berteduh bagi kepentingan sosial.

d. Menurut Klasifikasi Baku Lapangan Usaha Indonesia (BPS, 2005), industri arsitektur adalah jasa konsultasi arsitek, mencakup desain bangunan, pengawasan konstruksi, perencanaan kota dan sebagainya.

Ekonomi kreatif yang termasuk sub sektor arsitektur antara lain: arsitektur taman, perencanaan kota, perencanaan biaya konstruksi, konservasi bangunan warisan, dokumentasi lelang, dll.

3. Pasar Barang Seni

Sub sektor industri pasar barang seni dan barang antik adalah kegiatan yang berkaitan dengan perdagangan barang-barang seni asli (orisinil), unik, langka dan berasal dari masa lampau (bekas) yang dilegalkan oleh undang-undang (bukan palsu atau curian) serta memiliki nilai estetika seni yang tinggi.

Industri pasar barang seni dan barang antik tidak mengandalkan penggandaan dari kreativitas, pemilik galeri justru mengandalkan faktor kelangkaan dari barang seni tersebut dan didistribusikan melalui lelang, galeri, art shop, baik secara tradisional maupun secara online (Departemen Perdagangan, 2009).

Dalam Klasifikasi Baku Lapangan Usaha Indonesia (BPS, 2005), jenis usaha yang termasuk dalam sub sektor pasar seni dan barang antik yaitu kelompok usaha perdagangan eceran barang antik, seperti guci bekas, bokor bekas, lampu gantung bekas, dan meja/kursi marmer bekas.

4. Kerajinan

Menurut Departemen Perdagangan (2009) sub sektor industri kerajinan adalah kegiatan kreatif yang berkaitan dengan kreasi, produksi dan distribusi produk yang dibuat dan dihasilkan oleh tenaga pengrajin, berawal dari proses desain sampai dengan proses penyelesaian produknya, meliputi barang kerajinan yang terbuat dari batu berharga, serat alam maupun buatan, kulit, rotan, bambu, kayu, logam (emas, perak, tembaga, perunggu, besi) kayu, kaca, porselin, kain, marmer, tanah liat dan kapur.

pelestarian budaya, dekoratif, fungsional, tradisional, religius dan simbol-simbol sosial.

5. Desain

Sub sektor industri desain adalah kegiatan kreatif yang terkait dengan kreasi desain grafis, interior, produk, industri, pengemasan, dan konsultasi identitas perusahaan (Departemen Perdagangan, 2009). Ada tiga kelompok yang termasuk dalam sub sektor desain, yaitu desain grafis/desain komunikasi visual, desain industri, dan desain interior.

a. Desain grafis adalah proses kreatif yang menggabungkan seni dan teknologi dalam mengkomunikasikan suatu gagasan atau ide. Desain grafis harus bekerjasama dengan perangkat-perangkat komunikasi berupa gambar dan tipografi agar dapat menyampaikan pesan dari klien ke sasaran audiensnya. b. Desain industri adalah seni terapan yang mengkolaborasikan faktor estetika dan

kegunaan dari produk yang harus dioptimalkan agar dapat diproduksi dan dijual. Desain industri berperan dalam menciptakan dan menetapkan solusisolusi desain terhadap permasalahan yang ada pada bagian teknik, faktor penggunaan, pemasaran, pengembangan merek dan penjualan.

c. Desain interior adalah segala macam aktivitas yang berkaitan dengan segala sesuatu yang berada didalam dimensi ruang dan dinding, jendela, pintu, dekorasi, tekstur, pencahayaan, perabotan dan furnitur dengan tujuan menciptakan ruangan yang optimal bagi penghuni bangunan yang bersangkutan.

6. Fesyen (Fashion)

Sub sektor fesyen adalah kegiatan kreatif yang terkait dengan kreasi desain pakaian, desain alas kaki, dan desain aksesoris mode lainnya, produksi pakaian mode dan aksesorisnya, konsultansi lini produk fesyen, serta distribusi produk fesyen (Departemen Perdagangan, 2009).

7. Video, Film dan Fotografi

Menurut Wikipedia (2010), video adalah teknologi pengiriman sinyal elektronik dari suatu gambar bergerak (film). Sementara itu fotografi berarti proses atau metode untuk menghasilkan gambar atau foto dari suatu obyek dengan merekam pantulan cahaya yang mengenai obyek tersebut pada media yang peka cahaya menggunakan alat berupa kamera.

Sub sektor industri video, film dan fotografi adalah kegiatan kreatif yang terkait dengan kreasi produksi video, film, dan jasa fotografi, serta distribusi rekaman video, film. Termasuk didalamnya penulisan skrip, dubbing film, sinematografi, sinetron, dan eksibisi film (Departemen Perdagangan, 2009).

8. Permainan Interaktif (Interactive Games)

Departemen Perdagangan (2009) mendefinisikan sub sektor permainan interaktif sebagai kegiatan rekreatif yang berkaitan dengan kreasi, produksi dan distribusi permainan komputer dan video yang bersifat hiburan, ketangkasan dan edukasi. Permainan interaktif dilakukan secara interaktif melalui jaringan internet, sehingga dukungan ketersediaan teknologi informatikan mutlak diperlukan.

Permainan interaktif didefinisikan sebagai permainan yang memiliki kriteria sebagai berikut:

a. Berbasis elektronik, baik berupa aplikasi software pada komputer (online maupun stand olone), console (Playstation, XBOX, Nitendo dll), mobile handset dan arcade.

b. Bersifat menyenangkan dan memiliki unsur kompetisi.

d. Memiliki tujuan atau dapat membawa satu atau lebih konten atau muatan dengan pesan yang disampaikan bervariasi misalnya unsur edukasi, entertainment, promosi produk (advertisment), sampai kepada pesan yang destruktif.

9. Musik

Sub-sektor musik adalah kegiatan kreatif yang berkaitan dengan kreasi/komposisi, pertunjukan musik, reproduksi, distribusi, dan ritel rekaman suara, hak cipta rekaman, promosi musik, penulis lirik, pencipta lagu atau musik, pertunjukan musik, penyanyi, dan komposisi musik (Departemen Perdagangan, 2009).

10. Seni Pertunjukan

Sub sektor seni pertunjukkan adalah kegiatan kreatif yang berkaitan dengan usaha yang berkaitan dengan pengembangan konten, produksi pertunjukan, pertunjukan balet, tarian tradisional, tarian kontemporer, drama, musik tradisional, musikteater, opera, termasuk tur musik etnik, desain dan pembuatan busana pertunjukan, tata panggung, dan tata pencahayaan (Departemen Perdagangan, 2009).

11. Penerbitan dan Percetakan

Sub-sektor penerbitan dan percetakan adalah kegiatan kreatif yang terkait dengan penulisan konten dan penerbitan buku, jurnal, koran, majalah, tabloid, dan konten digital serta kegiatan kantor berita (Departemen Perdagangan, 2009). Lapangan usaha yang termasuk dalam sub sektor penerbitan dan percetakan sesuai dengan Klasifikasi Lapangan Usaha 2005:

a. Penerbitan buku, buku pelajaran, atlas/peta, brosur, pamflet, buku musik, dan publikasi lainnya.

b. Penerbitan surat kabar, jurnal, tabloid, majalah umum dan teknis, komik dan sebagainya.

c. Penerbitan khusus, seperti perangko, materai, uang kertas, blangko cek, giro, surat andil, obligasi surat saham, surat berharga lainnya, paspor dan tiket pesawat terbang.

d. Penerbitan lainnya, seperti penerbitan foto-foto, grafir, dan kartu pos, formulir, poster, reproduksi, percetakan lukisan dan barang-barang cetakan lainnya.

e. Pelayanan jasa percetakan surat kabar, majalah, jurnal, buku, pamflet, peta atau atlas, poster dan lainnya, termasuk kegiatan fotokopi atau thermocopy, juga mencetak ulang melalui komputer, mesin stensil dan sejenisnya.

f. Perdagangan besar lainnya yang mencakup usaha perdagangan besar komoditi hasil percetakan dan penerbitan.

g. Perdagangan eceran hasil percetakan, penerbitan dan perangkat buletin, kamus, buku ilmu pengetahuan, dan buku bergambar.

h. Perdagangan ekspor lainnya yang mencakup usaha mengekspor komoditi hasil percetakan dan penerbitan.

i. Kegiatan kantor berita yang mencakup kegiatan pemerintah dalam usaha mencari, mengumpulkan, mengolah, sekaligus mempublikasikan berita melalui media cetak elektronik, dengan tujuan menyampaikan kepada masyarakat sebagai informasi yang dikelola swasta.

j. Pencari berita yang mencakup usaha mencari berita yang dilakukan oleh perseorangan sebagai bahan informasi.

12. Layanan Komputer dan Piranti Lunak

13. Televisi dan Radio

Sub sektor televisi dan radio yaitu kegiatan kreatif yang berkaitan dengan usaha kreasi, produksi dan pengemasan, penyiaran, dan transmisi televisi dan radio. Televisi dan radio dalam hal ini adalah segenap produk kreasi bahan dan materi siaran radio dan televisi serta usaha penyiarannya kepada masyarakat umum, seperti penyelenggaraan siaran TV dan siaran radio milik pemerintah/ pemerintah daerah maupun swasta di Kota Malang

14. Riset dan Pengembangan

Sub-sektor riset dan pengembangan merupakan kegiatan kreatif yang terkait dengan usaha inovatif yang menawarkan penemuan ilmu dan teknologi dan penerapan ilmu dan pengetahuan tersebut untuk perbaikan produk dan kreasi produk baru, proses baru, material baru, alat baru, metode baru, dan teknologi baru yang dapat memenuhi kebutuhan pasar. Pengertian mengenai riset dan pengembangan dijelaskan pula dalam Undang-Undang Nomor 18 tahun 2002 tentang Sistem Nasional Penelitian, Pengembangan dan Penerapan Ilmu Pengetahuan dan Teknologi. Menurut undang-undang tersebut, penelitian diartikan sebagai kegiatan yang dilakukan menurut kaidah dan metode ilmiah secara sistematis untuk memperoleh informasi, data, dan keterangan yang berkaitan dengan pemahaman dan pembuktian kebenaran atau ketidakbenaran suatu asumsi dan/atau hipotesis di bidang ilmu pengetahuan dan teknologi serta menarik kesimpulan ilmiah bagi keperluan kemajuan ilmu pengetahuan dan teknologi. Sementara itu pengembangan diartikan sebagai ilmu pengetahuan dan teknologi yang bertujuan memanfaatkan fungsi, manfaat dan aplikasi ilmu pengetahuan dan teknologi yang telah ada atau menghasilkan teknologi baru.

15. Kuliner

Gambar 2.4 Pilar Ekonomi Kreatif

Pondasai dan Pilar Pengembangan Ekonomi Kreatif

Ekonomi kreatif Kota Malang dikembangkan dengan model layaknya sebuah bangunan, yang terdiri dari elemen-elemen berupa pondasi (landasan), bangunan (pilar) dan atap (aktor utama).

Pondasi pengembangan ekonomi kreatif Kota Malang yaitu sumberdaya manusia (insan kreatif). Insan kreatif memiliki peran sentral dalam pengembangan berbagai aktivitas ekonomi kreatif di Kota Malang, sebagai faktor produksi utama didalam ekonomi kreatif. Oleh karena itu untuk menunjang pengembangan ekonomi kreatif di Kota Malang perlu dilakukan pembangunan SDM yang terampil untuk meningkatkan pengetahuan dan kreatifitas. Pilar utama dalam pengembangan ekonomi kreatif di Kota Malang meliputi:

1) Industri

Industri merupakan bagian dari kegiatan masyarakat yang terkait dengan produksi, distribusi, pertukaran serta konsumsi produk atau jasa. Industri ini menghasilkan produk kreatif yang mengindikasikan adanya faktor kreasi dan originalisasi yang diproduksi sedemikian rupa untuk dikomersialisasikan.

2) Teknologi

Teknologi merupakan suatu entitas baik material maupun non material yang merupakan aplikasi dari proses mental atau fisik untuk mencapai nilai tertentu. Teknologi tidak hanya mesin atau alat bantu yang berwujud, namun teknologi ini termasuk kumpulan teknik atau metode-metode atau aktivitas yang mengubah budaya. Teknologi ini merupakan alat untuk mengembangkan ilmu pengetahuan yang dapat dipakai untuk berkreasi, memproduksi, berkolaborasi, mencari informasi, distribusi, dan sarana bersosialisasi dalam menciptakan produk-produk kreatif.

3) Sumberdaya Alam

Sumberdaya alam diperlukan sebagai input dalam proses penciptaan nilai tambah bahan baku menjadi produk kreatif. Sumberdaya alam ini mencakup bahan baku industri maupun ketersediaan lahan yang menjadi input penunjang ekonomi kreatif. Ketersediaan sumberdaya alam ini sangat terkait dengan penciptaan produk-produk kreatif yang bersifat fisikal, seperti desain, kerajinan dan fesyen.

4) Kelembagaan

Kelembagaan disini diartikan sebagai tatanan sosial yang berkembang di masyarakat Kota Malang, mencakup kebiasaan, norma, adat, aturan, serta hukum yang berlaku. Kelembagaan menjadi pilar utama pengembangan ekonomi kreatif dimaksudkan bahwa dalam penciptaan produk-produk kreatif hendaknya memperhatikan tatanan sosial di Kota Malang sehingga memiliki nilai-nilai kearifan budaya lokal.

5) Lembaga Keuangan

fisikal, tetapi juga yang menghasilkan produk kreatif non fisikal yang memanfaatkan dunia maya dalam bentuk digital.

Gambar 2. 5 Peta Jalan Pengembangan Ekonomi Kreatif Indonesia Tahun 2009-2025

Pembahasan

Aktor Utama Penggeraj Ekonomi Kreatif

Terdapat tiga aktor utama sebagai penggerak lahirnya kreativitas ide, ilmu pengetahuan, dan teknologi yang vital bagi tumbuhnya ekonomi kreatif di Kota Malang yaitu :

1) Cendikiawan

Cendikiawan merupakan orang-orang yang memiliki perhatian utama pada pencarian kepuasan dalam mengolah seni dan ilmu pengetahuan, menerapkan dan menularkannya. Para cendikiawan dalam ekonomi kreatif meliputi budayawan, seniman, para pendidik di lembaga pendidikan, para pelopor di paguyuban, sanggar budaya dan seni, individu atau kelompok studi dan peneliti, penulis dan tokoh lainnya di bidang seni, budaya dan ilmu pengetahuan yang terkait dengan pengembangan ekonomi kreatif. Para cendikiawan ini memiliki peran yang sangat penting dalam memperkuat basis inovasi dan perluasan jaringan informasi.

2) Pelaku bisnis

3) Pemerintah Daerah

Pemerintah daerah merupakan unsur penyelenggaraan pemerintahan daerah yang memiliki kewenangan untuk mengelola suatu daerah, dalam hal ini Kota Malang. Pemerintah daerah disini meliputi Kepala Daerah dan Satuan Kerja Perangkat Daerah (SKPD), serta lembaga legislatif (DPRD) yang saling mendukung dalam penciptaan usaha-usaha ekonomi kreatif di Kota Malang.

3. Pembahasan

Peran Masing-Masing Aktor Utama Penggerak Ekonomi Kreatif

Perkembangan ekonomi kreatif Kota Malang tidak terlepas dari peran ketiga aktor utama penggerak ekonomi kreatif, yaitu sebagai berikut:

1) Cendikiawan dan Masyarakat

Peran yang dimiliki kaum cendikiawan antara lain sebagai agen penyebarluasan dan pengimplementasian ilmu pengetahuan, seni dan teknologi serta membentuk nilai-nilai yang konstruktif bagi pengembangan ekonomi kreatif di masyarakat Kota Malang. Dalam hal pendidikan para cendikiawan berperan untuk mendorong lahirnya generasi-generasi yang memiliki pola pikir kreatif untuk mendukung tumbuhnya karsa dan karya ekonomi kreatif. Dalam hal penelitian para cendikiawan berperan sebagai pemberi masukan tentang kebijakan-kebijakan pengembangan ekonomi kreatif, dan menghasilkan teknologi yang dapat mendukung cara kerja dan penggunaan sumberdaya yang efisien, serta menjadikan usaha ekonomi kreatif yang kompetitif. Dalam hal pengabdian masyarakat, para cendikiawan berperan untuk membentuk tatanan sosial yang mendukung tumbuh suburnya ekonomi kreatif di Kota Malang.

2) Pelaku bisnis

Pelaku bisnis yang mencakup pelaku usaha, investor, dan pencipta teknologi teknologi baru. Pelaku bisnis memiliki peranan dalam hal penciptaan produk dan jasa kreatif, pasar baru yang dapat menyerap produk dan jasa yang dihasilkan serta penciptaan lapangan kerja bagi individu-individu kreatif dan tenaga kerja pendukung lainnya. Pelaku bisnis juga memiliki peranan dalam membentuk komunitas dan enterpreneur kreatif, yaitu sebagai motor penggerak dalam sharing pemikiran, alih pengetahuan, bimbingan bisnis dan pelatihan menajemen pengelolaan usaha di bidang ekonomi kreatif.

3) Pemerintah Daerah

Pemerintah daerah memiliki peranan yang sangat penting dalam pengembangan ekonomi kreatif, yaitu sebagai berikut:

a. Katalisator dan fasilitator, dimaksudkan bahwa Pemerintah Kota Malang berperan dalam memberi rangsangan, tantangan dan dorongan agar ide-ide bisnis ekonomi kreatif terus berkembang. Sebagai katalisator pemerintah daerah diharapkan berperan memberdayakan komunitas kreatif untuk lebih produktif tidak hanya konsumtif, memberikan penghargaan bagi individu maupun kelompok kreatif, prasarana intelektual (perlindungan hak kekayaan intelektual, internet cepat), dan permodalan termasuk modal ventura atau modal bergulir (revolving capital) dengan cara merintis hubungan dengan kalangan perbankan dan lembaga keuangan non bank. Sebagai fasilitator pemerintah daerah melakukan fasilitasi pembentukan forum ekonomi kreatif, penyediaan database

dan homepage ekonomi kreatif, fasilitasi pengembangan pendidikan dan

pelatihan kewirausahaan kreatif, dan penyediaan ruang publik sebagai media bagi masyarakat untuk berkumpul, alih pengetahuan, tukar informasi dan menyalurkan kreatifitas.

kondusif bagi pengembangan ekonomi kreatif terutama kebijakan yang terkait dengan sumberdaya manusia, industri, sumberdaya alam, dan teknologi

DAFTAR PUSTAKA

Amir, M.S, 4004. Strategi Memasuki Pasar Ekspor, PPM, Jakarta. Barkatullah, Abdul Halin dan Teguh Prasetyo, 2005. Bisnis e-commerce, Pustaka Pelajar, Yogyakarta. Anggraini, Nenny, 2008. “Industri Kreatif”, Jurnal ekonomi Desember 2008 Volume XIII No.

3 hal. 144-151.

Anwar, Mokhamad, dkk. 2007. Identifikasi Sektor Industri dan Peranannya dalam Peningkatan Pendapatan Asli Daerah Kabupaten Garut.

Departemen Perdagangan Republik Indonesia, 2007. Studi Industri Kreatif Indonesia 2007, Departemen Perdagangan RI, Jakarta.

Departemen Perdagangan Republik Indonesia, 2008. Menuju Visi Ekonomi Kreatif Indonesia, Departemen Perdagangan RI, Jakarta.

Departemen Perdagangan Republik Indonesia, 2008. Pengembangan Ekonomi Kreatif Indonesia 2025, Departemen Perdagangan RI, Jakarta.

Departemen Perdagangan Republik Indonesia, 2008. Pengembangan Industri Kreatif Menuju Visi Ekonomi Kreatif 2025, Departemen Perdagangan RI, Jakarta.

Departemen Perdagangan Republik Indonesia, 2008. Program KerjaPengembangan industri Kreatif Nasional 2009-2015, Departemen Perdagangan RI, Jakarta.

Departemen Perdagangan Republik Indonesia, 2009. Studi Industri Kreatif Indonesia 2009,Departemen Perdagangan RI, Jakarta.

H. Eddy Jusuf. Peluang Pasar Industri Kreatif., Harian Pikiran Rakyat, Kamis 15 Januari 2009.

Khristianto, Wheny, 2008. “Peluang dan Tantangan Industri Kreatif di Indonesia”, Jurnal Bisnis dan Manajemen, Volume 5 No.1 hal 33-37.

Ratih Kusumaning Esti & Dinie Suryani. Portrait Of Creative Industry In Indonesia. Economic Review No. 212 , June 2008.

Soekarti, 1995. Pembangunan Pertanian, PT Raja Grafindo Persada, Jakarta. Sukirno Sadono, 2000. Makro Ekonomi Modern, Rajawali Press, Jakarta. Supranto. J, 2000. Metode Ramalan Kuantitatif, Rineka Cipta, Jakarta. Todaro, Michel, 2000. Pembangunan Ekonomi, Bumi Aksara, Jakarta.

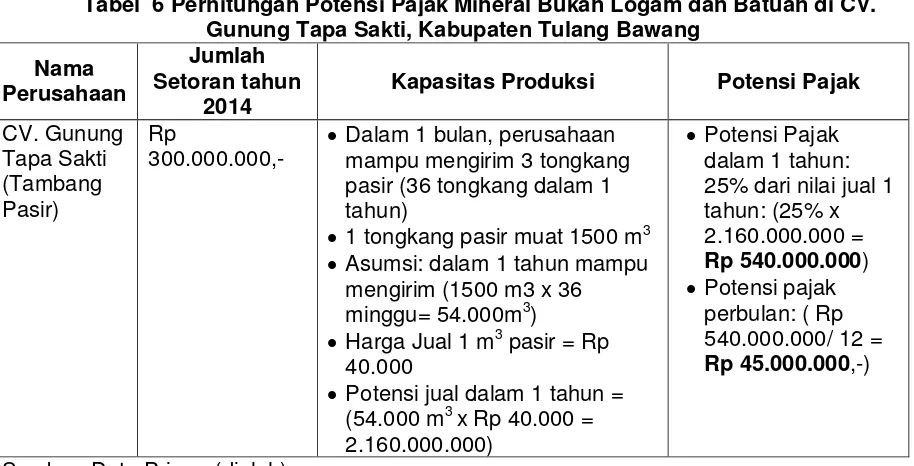

STRATEGI PENINGKATAN PENDAPATAN ASLI DAERAH PADA DISPENDA KABUPATEN TULANG BAWANG

Sopanah1 Dwi Anggarani

ABSTRACK

Through the policy of regional autonomy, the central government gives authority to the regions to organize and manage the region. The purpose of this study was to explore the potential revenue (PAD ), particularly nonmetallic Mineral Taxes and assistance . Metodhology this study uses a case and study and quantity approach sample on Tulang Bawang Region Lampung Province. From the calculation of potential tax revenue nonmetallic minerals and rocks in 2013-2015 shows that the Tulang Bawang has the potential tax non-metallic minerals and rocks are very high. This can be seen in the realization of tax revenue nonmetallic minerals and rocks are always greater than the tax revenue targets and groundwater exceeds the target. The effectiveness of tax nonmetallic minerals and rocks Tulang Bawang years 2013-2015 based on average revenue targets very effectively .

KATA KUNCI :

Pendapatan Asli Daerah

Pajak Mineral Bukan Logam dan Bantuan Realisasi Penerimaan Pajak

Efektivitas Penerimaan Pajak

STRATEGI PENINGKATAN PENDAPATAN ASLI DAERAH PADA DISPENDA KABUPATEN TULANG BAWANG

A. LATAR BELAKANG

Dalam stuktur Anggaran Pendapatan dan Belanja Daerah (APBD), pajak merupakan salah satu komponen Pendapatan Asli Daerah (PAD) yang memegang peranan sangat penting. Proporsi pajak dalam komponen PAD pada umumnya sangat besar, namun secara keseluruhan peran pajak dalam penerimaan daerah atau APBD masih tergolong sangat kecil, karena sebagian besar penerimaan daerah sangat tergantung pada komponen dana perimbangan yang merupakan komponen transfer pemerintah pusat kepada daerah.

Melalui kebijakan otonomi daerah, pemerintah pusat memberikan kewenangan yang lebih besar kepada daerah dalam mengatur dan mengelola daerahnya. Harapannya proses pembangunan di daerah dapat berjalan lebih lancar dan tujuan pembangunan dapat tercapai lebih cepat. Dalam kewenangan pajak, pemerintah dapat merumuskan kebijakan penerimaan pajak sepanjang tidak bertentangan dengan peraturan perundang-undangan serta memperhatikan prinsip-prinsip pungutan sesuai aturan yang ada.

Mengingat peran pajak yang besar dalam PAD, pajak daerah merupakan salah satu variabel yang dapat dipergunakan untuk mengukur tingkat kemandirian keuangan daerah, karena pajak merupakan bagian dari PAD. Tingginya proporsi PAD dalam struktur APBD menggambarkan tingginya tingkat kemandirian daerah. Dengan demikian, daerah perlu mengembangkan intensifikasi atau ekstensifikasi pajak untuk memperbesar PAD agar tingkat ketergantungan terhadap transfer pemerintah pusat semakin kecil.

Kemandirian suatu daerah dapat diukur dari kemampuan daerah tersebut untuk melaksanakan dan membiayai pembangunannya sendiri. Pembangunan daerah adalah meningkatkan pendapatan daerah, pengelolaan sumber daya yang baik, sekaligus menjamin pemerataan kesejahteraan masyarakat dengan mengarah pada asas keadilan sosial. Dalam melaksanakan pembangunan daerah, segenap kemampuan modal dan potensi daerah yang ada harus dimanfaatkan sebesar-besarnya, disertai kebijaksanaan serta langkah-langkah untuk membantu mengendalikan laju pertumbuhan dan meningkatkan kemampuan yang lebih besar bagi golongan ekonomi lemah untuk berpartisipasi dalam proses pembangunan.

Pendapatan asli daerah (PAD) menjadi kunci untuk terbukanya laju pertumbuhan daerah ke arah yang lebih maju dan berkembang. Bukan saja dalam aspek ekonomi, tetapi dapat pula merambat pada aspek-aspek lain seperti pendidikan, sosial, kesejahteraan masyarakat, dan lain sebagainya. Penerimaan pemerintah daerah yang digunakan untuk membiayai pembangunan berasal dari beberapa sumber, salah satu sumber penerimaan itu adalah pajak. Untuk dapat membiayai dan memajukan daerah tersebut, dapat ditempuh antara lain melalui suatu kebijaksanaan yang mewajibkan setiap orang membayar pajak sesuai dengan kewajibannya.

Keberadaan pajak daerah merupakan salah satu potensi penting bagi suatu daerah untuk mendapatkan masukan atau pendapatan daerah yang dikelola secara mandiri oleh daerah itu sendiri. Pajak daerah adalah pajak yang ditetapkan oleh daerah untuk kepentingan pembiayaan rumah tangga pemerintah daerah tersebut. Pajak memiliki unsur-unsur yaitu, iuran dari rakyat kepada negara, berdasarkan undang-undang (pusat) dan perda (daerah). Keberadaan pajak dalam suatu daerah tidak dapat dipungkiri, merupakan salah satu sumbangsih terbesar pada penerimaan kas daerah. Hal itu disebabkan dari letak geografis daerah dan potensi-potensi yang terdapat pada wilayah itu sendiri.

Untuk mengoptimalkan Pendapatan Asli Daerah beberapa pos pendapatan asli daerah harus ditingkatkan antara lain pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah.

Salah satu penerimaan Pendapatan Asli Daerah berasal dari sektor pajak daerah. Salah satu komponen pajak daerah yang perlu mendapatkan perhatian lebih oleh pemerintah Kabupaten Tulang Bawang adalah pajak mineral bukan logam dan batuan (Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C) seiring meningkatnya kebutuhan akan bahan mineral bukan logam dan batuan yang digunakan sebagai bahan dasar industri dan pembangunan pemukiman di kawasan Kabupaten Tulang Bawang.

Potensi bahan mineral bukan logam dan batuan adalah kekuatan yang ada disuatu daerah untuk menghasilkan penerimaan pajak mineral bukan logam dan batuan. Dengan mengetahui potensi riil pajak pengambilan dan pengolahan bahan galian golongan C Kabupaten Tulang Bawang, diharapkan mampu mengoptimalkan penerimaan pajak pengambilan dan pengolahan bahan galian golongan C sehingga dapat meningkatkan kontribusi terhadap pendapatan daerah.

Rumusan masalah dalam penelitian ini adalah Bagaimana Potensi Pajak mineral bukan logam dan batuan Kabupaten Tulang Bawang. Adapun tujuan dari penelitian ini adalah untuk menghitung Potensi Pajak mineral bukan logam dan batuan di Kabupaten Tulang Bawang dan untuk Merumuskan kebijakan peningkatan Pendapatan Asli Daerah yang bersumber Pajak mineral bukan logam dan batuan di Kabupaten Tulang Bawang.

B. TINJAUAN TEORITIS

Pengertian Pendapatan Asli Daerah

Pengertian pendapatan asli daerah berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah Pasal 1 angka 18 bahwa “Pendapatan asli daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan”. Menurut Warsito (2001) pendapatan asli daerah “pendapatan yang bersumber dan dipungut sendiri oleh pemerintah daerah. Sumber PAD terdiri dari: pajak daerah, restribusi daerah, laba dari badan usaha milik daerah (BUMD), dan pendapatan asli daerah lainnya yang sah”.

Sedangkan menurut Herlina Rahman (2005) pendapatan asli daerah merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil distribusi hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah dalam menggali pendanaan dalam pelaksanaan otoda sebagai perwujudan asas desentralisasi.

Kebijakan keuangan daerah diarahkan untuk meningkatkan pendapatan asli daerah sebagai sumber utama pendapatan daerah yang dapat dipergunakan oleh daerah dalam rnelaksanakan pemerintahan dan pembangunan daerah sesuai dengan kebutuhannya guna memperkecil ketergantungan dalam mendapatkan dana dari pemerintah tingkat atas (subsidi). Dengan demikian usaha peningkatan pendapatan asli daerah seharusnya dilihat dari perspektif yang Iebih luas tidak hanya ditinjau dan segi daerah masing-masing. Pendapatan asli daerah itu sendiri, dianggap sebagai alternatif untuk memperoleh tambahan dana yang dapat digunakan untuk berbagai keperluan pengeluaran yang ditentukan oleh daerah sendiri khususnya keperluan rutin. Oleh karena itu peningkatan pendapatan tersebut merupakan hal yang dikehendaki setiap daerah. (Mamesa, 1995)

Sumber-Sumber Pendapatan Asli Daerah

Sebagaimana halnya dengan negara, maka daerah dimana masing-rnasing pemerintah daerah mempunyai fungsi dan tanggung jawab untuk meningkatkan kehidupan dan kesejahteraan rakyat dengan jalan melaksanakan pembangunan disegala bidang sebagaimana yang tercantum dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah bahwa “Pemerintah daerah berhak dan berwenang menjalankan otonomi, seluas-Iuasnya untuk mengatur dan mengurus sendiri urusan pemerintahan berdasarkan asas otonomi dan tugas pembantuan”. (Pasal 10)

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah mengisyaratkan bahwa Pemerintah Daerah dalam mengurus rumah tangganya sendiri diberikan sumber-sumber pedapatan atau penerimaan keuangan Daerah untuk membiayai seluruh aktivitas dalam rangka pelaksanaan tugas-tugas pemerintah dan pembangunan untuk kesejahteraan masyarakat secara adil dan makmur.

Adapun sumber-sumber pendapatan asli daerah (PAD) sebagaimana datur dalam Undang-Undang Nomor 32 Tahun 2004 Pasal 157, yaitu:

1) Hasil pajak daerah;

Pajak merupakan sumber keuangan pokok bagi daerah-daerah disamping retribusi daerah. Pengertian pajak secara umum telah diajukan oleh para ahli, misalnya Rochmad Sumitro yang merumuskannya “Pajak lokal atau pajak daerah ialah pajak yang dipungut oleh daerah-daerah swatantra, seperti Provinsi, Kotapraja, Kabupaten, dan sebagainya”.

Sedangkan Siagin merumuskannya sebagai, “pajak negara yang diserahkan kepada daerah dan dinyatakan sebagai pajak daerah berdasarkan peraturan perundang-undangan yang dipergunakan guna membiayai pengeluaran daerah sebagai badan hukum publik”. Dengan demikian ciri-ciri yang menyertai pajak daerah dapat diikhtisarkan seperti berikut:

a) Pajak daerah berasal dan pajak negara yang diserahkan kepada daerah sebagai pajak daerah;

b) Penyerahan dilakukan berdasarkan undang-undang;

c) Pajak daerah dipungut oleh daerah berdasarkan kekuatan undang-undang dan/atau peraturan hukum Lainnya;

d) Hasil pungutan pajak daerah dipergunakan untuk membiayai penyelenggaraan urusan-urusan rumah tangga daerah atau untuk membiayai pengeluaran daerah sebagai badan hukum publik;

2) Hasil retribusi daerah;

Sumber pendapatan daerah yang penting lainnya adalah retribusi daerah. Pengertian retribusi daerah dapat ditetusuri dan pendapat-pendapat para ahli, misalnya Panitia Nasrun merumuskan retribusi daerah (Josef Kaho Riwu, 2005:171) adalah pungutan daerah sebagal pembayaran pemakalan atau karena memperoleh jasa pekerjaan, usaha atau milik daerah untuk kepentingan umum, atau karena jasa yang diberikan oleh daerah balk Iangsung maupun tidak Iangsung”.

Dari pendapat tersebut di atas dapat diikhtisarkan ciri-ciri pokok retribusi daerah, yakni: a) Retribusi dipungut oleh daerah;

b) Dalam pungutan retribusi terdapat prestasi yang diberikan daerah yang Iangsung dapat ditunjuk;

c) Retribusi dikenakan kepada siapa saja yang memanfaatkan, atau mengenyam jasa yang disediakan daerah;

3) Hasil pengelolaan kekayaan daerah yang dipisahkan

Kekayaan daerah yang dipisahkan berarti kekayaan daerah yang dilepaskan dan penguasaan umum yang dipertanggung jawabkan melalui anggaran belanja daerah dan dimaksudkan untuk dikuasai dan dipertanggungjawabkan sendiri.

ketentraman dan kesenangan kerja dalam perusahaan menuju masyarakat adil dan makmur. Oleh karena itu, dalam batas-batas tertentu pengelolaan perusahaan haruslah bersifat professional dan harus tetap berpegang pada prinsip ekonomi secara umum, yakni efisiensi. (Penjelasan atas UU No.5 Tahun 1962)

Berdasarkan ketentuan di atas maka walaupun perusahaan daerah merupakan salah satu komponen yang diharapkan dapat memberikan kontribusinya hagi pendapatan daerah, tapi sifat utama dan perusahaan daerah bukanlah berorientasi pada profit (keuntungan), akan tetapi justru dalam memberikan jasa dan menyelenggarakan kemanfaatan umum. Atau dengan perkataan lain, perusahaan daerah menjalankan fungsi ganda yang harus tetap terjaimin keseimbangannya, yakni fungsi sosial dan fungsi ekonomi.

4) Lain-lain pendapatan asli daerah yang sah

Lain-lain pendapatan asli daerah yang sah sebagaimana dimaksud pada ayat (1) huruf d, meliputi:

a) Hasil penjualan kekayaan daerah yang tidak dipisahkan; b) Jasa giro;

c) Pendapatan bunga;

d) Keuntungan seIisih nilai tukar rupiah terhadap mata uang asing; dan komisi, potongan, ataupun bentuk lain sebagai akibat dan penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah

Sedangkan menurut Feni Rosalia (dalam Bintoro Tjokroamidjojo, 1984) sumber-sumber Pendapatan Asli Daerah antara lain:

a) Dari pendapatan melalui pajak yang sepenuhnya diserahkan kepada daerah atau yang bukan menjadi kewenangan pemajakan pemerintah pusat dan masih ada potensinya di daerah;

b) Penerimaan dari jasa-jasa pelayanan daerah, misalnya retribusi, tarif perizinan tertentu, dan lain-lain;

c) Pendapatan-pendapatan daerah yang diperoleh dari keuntungan-keuntungan perusahaan daerah, yaitu perusahaan yang mendapat modal sebagian atau seluruh dari kekayaan daerah;

d) Penerimaan daerah dari perimbangan keuangan antara pemerintah pusat dan daerah, dengan ini dimaksudkan sebagai bagian penerimaan pusat dan kemudian diserahkan kepada daerah;

e) Pendapatan daerah karena pemberian subsidi secara langsung atau yang penggunaannya ditentukan daerah tersebut;

f) Seiring terdapat pemberian bantuan dari pemerintah pusat yang bersifat khusus karena keadaan tertentu. Di Indonesia hal ini disebut ganjaran;

g) Penerimaan-penerimaan daerah yang didapat dari pinjaman-pinjaman yang dilakukan pemerintah daerah.

C. METODOLOGI PENELITIAN

Jenis penelitian ini adalah studi kasus yang terjadi di Dinas Pendapatan Kabupaten Tulang Bawang Propinsi Lampung. Efektivitas pemungutan pajak menggambarkan kinerja suatu pemerintahan. Dimana kinerja merupakan suatu prestasi yang dapat dicapai oleh organisasi dalam periode tertentu. Sedangkan efektivitas adalah mengukur hasil pungut suatu pajak dengan potensi pajak itu sendiri. Analisis efektivitas mutlak diperlukan guna mengukur sejauh mana pelaksanaan pemungutan pajak pengambilan dan pengolahan bahan galian golongan C di Kabupaten Tulang Bawang.

Metode pengumpulan data dilakukan sebagai berikut:

1. Pengukuran potensi pajak mineral bukan logam dan batuan.

Pengukuran potensi pajak mineral bukan logam dan batuan atau pajak pengambilan dan pengolahan bahan galian golongan C secara matematis dapat dirumuskan sebagai berikut (Ratu, 2010):

n

Dimana :

Pt = Potensi penerimaan pajak pengambilan dan pengolahan bahan galian golongan C. = Penjumlahan potensi dari obyek pajak ke 1 sampai ke n

bahan galian golongan C

VI = Volume bahan galian golongan C yang dieksploitasi dalam ton/tahun

Hrg = Harga standar dari jenis bahan galian golongan C yang telah ditetapkan dalam Rp/ton

Tr = Besarnya tarif pajak pengambilan dan pengolahan masing-masing bahan galian golongan C berdasarkan Peraturan Daerah Kabupaten Tulang Bawang no. 33 tahun 2014 Efektivitas Pemungutan Pajak Mineral Bukan Logam dan Batuan

Menurut Munir, dkk. (2004:151), kriteria penilaian terhadap tingkat efektivitas pemungutan pajak mineral bukan logam dan batuan menggunakan Peraturan Menteri Dalam Negeri No. 690.900-327 tahun 1996 tentang kriteria penilaian dan kinerja keuangan. Tingkatan efektivitas dikategorikan sebagai berikut :

Sangat efektif yaitu > 100% Efektif antara 90 – 100% Cukup efektif antara 80 – 90% Kurang efektif antara 60 – 80% Tidak efektif bila < 60%.

Efektivitas Berdasarkan target:

Secara umum efektivitas menunjukkan seberapa jauh tercapainya suatu tujuan yang terlebih dahulu ditentukan. Efektivitas menurut Halim (2002:129) menggambarkan kemampuan pemerintah daerah dalam merealisasikan pendapatan yang direncanakan dibandingkan dengan target yang ditetapkan. Adapun cara untuk mengukur efektivitas penerimaan pajak mineral bukan logam dan batuan adalah sebagai berikut :

Efektivitas Berdasarkan Potensi

Efektivitas potensi adalah angka indeks atau rasio antara realisasi pajak mineral bukan logam dan batuan dengan potensi pajak mineral bukan logam dan batuan. Perhitungan efektivitas potensi dilakukan apabila jumlah potensi penerimaan pajak tidak sama dengan target penerimaan pajak. Adapun cara untuk mengukur efektivitas potensi pemungutan pajak adalah sebagai berikut (Munir, dkk. 2004:150) :

c. Analisis SWOT

Analisis ini digunakan untuk mengidentifikasi permasalahan, hambatan, peluang dan kebijakan perhitungan potensi pajak dan retribusi daerah, di wilayah Kabupaten Tulang Bawang. Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (strength) dan peluang (opportunities), namun secara bersamaan dapat meminimalkan kelemahan

(weakness) dan ancaman (threats). Proses pengambilan keputusan strategis selalu

Analisis SWOT dalam kegiatan perhitungan potensi pajak daerah dan retribusi daerah ini, merupakan analisis kondisi internal maupun eksternal suatu organisasi yang selanjutnya akan digunakan sebagai dasar untuk merancang strategi dan program kerja. Analisis internal meliputi penilaian terhadap faktor kekuatan (Strength) dan kelemahan (Weakness). Sementara, analisis eksternal mencakup faktor peluang (Opportunity) dan tantangan (Threaths).

Data yang digunakan untuk mendukung penelitian ini adalah data sekunder dan primer antara lain:

a. Data Primer

Data primer ialah data yang berasal dari sumber asli atau pertama. Data ini tidak tersedia dalam bentuk terkompilasi ataupun dalam bentuk file-file. Data ini harus dicari melalui narasumber atau dalam istilah teknisnya responden, yaitu orang yang kita jadikan obyek penelitian atau orang yang kita jadikan sebagai sarana mendapatkan informasi ataupun data.

Data primer meliputi data kuantitatif dan data kualitatif, untuk memperoleh data kualitatif dilakukan indepht interview kepada petugas maupun para pengguna jasa pada instansi terkait.

Data primer atau data pokok biasanya diperoleh penulis dengan terjun langsung ke objek penelitian dalam hal ini melakukan wawancara kepada pihak Dinas Pendapatan Kabupaten Tulang Bawang dalam pencapaian realisasi penerimaan pajak dari target yang ditetapkan, serta wawancara lain dengan dinas pertambangan dan energi serta beberapa perusahaan yang disurvey.

b. Data Sekunder

Data sekunder yang meliputi dokumen maupun sumber-sumber prosedur pelayanan di instansi tersebut.. Dalam penelitian ini, data sekunder yakni meliputi data penerimaan pajak yang sebelumnya dan referensi lain yang relevan.

1. Data target dan realisasi penerimaan pajak mineral bukan logam dan batuan serta air tanah Kabupaten Tulang Bawang 3 (tiga) tahun terakhir, dan Peraturan Daerah, bersumber dari Dinas Pendapatan Kabupaten Tulang Bawang.

2. Data tonase produksi/ eksploitasi bahan mineral bukan logam dan batuan Kabupaten Tulang Bawang, bersumber dari Dinas Pertambangan dan Energi Kabupaten Tulang Bawang.

Pengumpulan data adalah prosedur yang sistematik dan standar untuk memperoleh data yang diperlukan, sebaliknya data yang didapat dari suatu lembaga yang dengan tujuan tertentu menggali data tersebut sebelumnya, akan menjadi data sekunder. Teknik pengumpulan data yang dilaksanakan, antara lain:

a. Observasi (pengamatan)

Yaitu mengumpulkan data dengan mengadakan pengamatan langsung ke obyek atau lokasi penelitian untuk mendapatkan gambaran yang jelas tentang objek yang diteliti. Observasi ini dilakukan di Dinas Pendapatan dan Dinas Pertambangan dan Energi Kabupaten Tulang Bawang serta dinas yang terkait dengan kegiatan ini.

b. Wawancara

Wawancara merupakan proses interaksi dan komunikasi antara pengumpul data dan responden. Sehingga wawancara dapat diartikan sebagai cara mengumpulkan data dengan bertanya langsung kepada responden, dan jawaban-jawaban dicatat atau direkam dengan al