5

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Dalam penulisan landasan teori ini penulis berpedoman pada beberapa teori pendukung yang diperoleh dari beberapa sumber dan memberikan penjelasan mengenai pengolahan data akuntansi. Teori tersebut antara lain:

2.1.1. Pengertian Akuntansi

Menurut American Accounting Association dalam Hasanuh (2011:1) “Akuntansi adalah suatu proses mengidentifikasian, mengukur, dan melapor informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut”.

Menurut Manurung (2011:1) definisi akuntansi sebagai berikut “Proses mengidentifikasi, mengukur, mencatat, dan mengkomunikasikan atau melaporkan transaksi-transaksi yang terjadi dalam suatu organiasasi kepada pihak-pihak yang berkepentingan”.

Berdasarkan definisi diatas dapat disimpulkan sebagai berikut:

1. Akuntansi adalah proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan informasi keuangan.

2. Informasi keuangan yang dihasilkan oleh akuntansi diharapkan berguna dalam penilaian dan pengambilan keputusan bagi pihak yang berkepentingan.

2.1.2. Siklus Akuntansi

Pengolahan data keuangan perusahaan di awali dari bukti transaksi yang berupa faktur pembelian atau penjualan, pengeluaran kas atau penerimaan kas, dan bukti-bukti transaksi keuangan lainnya dan kemudian dicatat dalam pembukuan atau catatan perusahaan sehingga hasil akhir dari proses pencatatan dan pengidentifikasian bukti itu akan menghasilkan informasi yaitu laporan keuangan (finansial statement). Proses pengidentifikasian bukti transaksi dan pencatatannya dalam akuntansi dikenal dengan nama siklus akuntansi (accounting

cycle).

Menurut Wicaksono dan Wind (2012:3) “Siklus akuntansi merupakan urutan kerja yang harus dibuat oleh seorang akuntan sejak awal hingga menghasilkan laporan keuangan”.

Menurut Puspitawati dan Anggadini (2011:39) “Siklus akuntansi menggambarkan secara luas tentang proses mengidentifikasi suatu bukti transaksi, mulai dari pencatatan transaksi ke dalam jurnal umum, buku besar, neraca saldo, jurnal penyesuaian, membuat kertas kerja sampai terakhir yaitu membuat laporan keuangan”.

Siklus akuntansi dapat digambarkan sebagai berikut:

Sumber: Lilis Puspitawati dan Sri Dewi Anggadini (2011:39) Gambar II.1

Siklus akuntansi terdiri dari beberapa kegiatan yaitu: 1. Transaksi

Adalah setiap kegiatan perusahaan yang akan mengubah posisi harta, utang, dan modal. Setiap transaksi harus mempunyai bukti (evidence), baik dari luar misalnya faktur pembelian, rekening listrik, maupun bukti dari dalam misalnya daftar gaji, alokasi penyusutan, dan sebagainya.

2. Buku Harian atau Jurnal

Jurnal adalah catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Sumber informasi pencatatan dalam jurnal ini adalah formulir. Dalam jurnal ini, daftar keuangan untuk pertama kalinya diklasifikasikan menurut golongannya. Jurnal dikelompokkan menjadi 2 (dua) jenis:

a. Jurnal Umum (General Journal)

Jurnal ini biasanya digunakan apabila perusahaan belum mempunyai banyak transaksi, sehingga semua jenis transaksi bisa dicatat dalam satu jurnal saja.

b. Jurnal Khusus

Jurnal ini digunakan jika perusahaan sudah besar dan mempunyai banyak transaksi, maka akan rumit jika hanya menggunakan satu jurnal umum saja. Jurnal khusus berfungsi sebagai jurnal untuk mencatat transaksi-transaksi sejenis yang banyak ditemukan dalam perusahaan.

Macam-macam jurnal khusus diantaranya:

1) Jurnal Penjualan (Sales Journal), jurnal yang mencatat penjualan kredit saja.

2) Jurnal Pembelian (Purchase Journal), jurnal yang mencatat Pembelian kredit saja.

3) Jurnal Penerimaan Kas (Cash Register Journal), mencatat segala transaksi yang berupa penerimaan kas.

4) Jurnal Pengeluaran Kas (Cash Disbursment Journal), mencatat segala transaksi yang berupa pengeluaran kas.

5) Jurnal Serba-Serbi (Miscellous Journal), jurnal khusus yang mencatat transaksi yang tidak tertampung dalam buku jurnal khusus yang di atas tersebut.

3. Buku Besar (Ledger)

Buku besar (Ledger) adalah merupakan tempat menampung seluruh transaksi yang telah diklasifikasikan melalui jurnal. Seluruh jurnal dimasukkan kedalam buku besar dengan cara memindah buku jurnal (posting) ke buku besar.

4. Neraca Saldo

Neraca Saldo adalah suatu daftar yang berisi kumpulan seluruh rekening/perkiraan buku besar. Neraca saldo biasanya disiapkan pada akhir periode atau dapat juga disiapkan kapan saja untuk memastikan keseimbangan buku besar. Untuk menyiapkan neraca saldo, saldo tiap perkiraan harus ditentuakan terlebih dahulu.

5. Ayat Jurnal Penyesuaian

Ayat jurnal penyesuaian adalah ayat jurnal yang dibuat untuk menyesuaikan saldo-saldo rekening yang ada di neraca saldo menjadi saldo yang “sebenarnya” sampai dengan akhir periode akuntansi. Tujuan untuk

mengoreksi perkiraan-perkiraan yang ada sehingga mencerminkan keadaan aktiva, utang, modal, pendapatan, dan biaya yang sebenarnya.

6. Neraca Lajur (Worksheet)

Neraca lajur (Worksheet) adalah alat untuk mengumpulkan data guna menyusun laporan keuangan. Kegunaan dari neraca lajur adalah untuk mengurangi kesalahan dan kelupaan dalam membuat penyesuaian, memudahkan pengecekan penjumlahan, memungkinkan data dapat disusun dalam aturan logis.

Neraca lajur terdiri dari:

a. Neraca Percobaan (Trial Balance)

Yaitu neraca yang menggabungkan seluruh perkiraan dengan memasukkan penjualan debit dan kredit setiap buku besar.

b. Penyesuaian-Penyesuaian (Adjusment)

Dikolom ini dimuat semua jurnal yang digunakan untuk menyesuaikan atau meng up to date-kan posisi masing-masing perkiraan sehingga sesuai dengan posisi dan akumulasinya pada tanggal laporan. Misalnya pencatatan biaya yang masih harus dibayar, biaya penyusutan sewa dibayar dimuka, dan lain-lain.

c. Neraca Percobaan yang telah disesuaikan (Adjusted Trial Balance)

Untuk mengisi lajur neraca percobaan yang disesuaikan (Adjusted Trial

Balance), adalah dengan menghubungkan neraca percobaan dengan

d. Daftar Laba/Rugi (Income Statement)

Untuk mengisi lajur laba/rugi, perhatikan setiap perkiraan yang ada pada neraca percobaan disesuaikan dan pilih perkiraan mana yang harus dipindahkan ke lajur laba/rugi. Perkiraan-perkiraan yan harus dipindah ke lajur laba/rugi adalah perkiraan pendapatan dan perkiraan-perkiraan biaya.

e. Neraca (Balance Sheet)

Untuk mengisi lajur neraca ini, masukan semua perkiraan-perkiraan riil yang tidak termasuk pada lajur laba/rugi yaitu perkiraan-perkiraan harta, utang, dan modal yang datanya berasal dari neraca percobaan disesuaikan. 7. Laporan Keuangan

Laporan keuangan adalah laporan tertulis yang memberikan informasi kuantitatif tentang posisi keuangan dan perubahan-perubahan, serta hasil yang dicapai selama periode tertentu. Laporan keuangan merupakan output dari proses akuntansi, yang dikenal umumnya adalah:

a. Neraca (Balance Sheet)

Neraca adalah suatu daftar keuangan yang memutar ikhtisar tentang harta, hutang, dan modal suatu unit usaha atau perusahaan pada suatu saat tertentu, biasanya pada penutupan hari terakhir dari suatu bulan atau tahun. b. Laporan Laba/Rugi (Income Statement)

Laporan laba/rugi adalah suatu daftar yang memuat ikhtisar tentang penghasilan, biaya, serta hasil netto suatu perusahaan pada suatu periode tertentu, misalnya satu tahun atau satu bulan.

c. Laporan Perubahan Modal (Capital Statement)

Laporan perubahan modal adalah suatu daftar yang memuat informasi tentang perubahan netto dalam modal yang terjadi selama periode terntetu. d. Laporan Arus Kas (Cash Flow)

Pada laporan ini disajikan informasi tentang dari mana sumber kas diperoleh dan untuk apa penggunanya.

2.1.3. Persamaan Akuntansi

Menurut Rudianto (2008:26) “Persamaan akuntansi adalah suatu persamaan yang menunjukkan jumlah harta kekayaan suatu perusahaan tersebut”.

Persamaan akuntansi menunjukkan persamaan antara aktiva atau harta, dengan passiva yang terdiri dari hutang dan modal.

Aktiva (Harta) = Kewajiban (Hutang) + Modal

Dalam membuat jurnal transaksi baik secara manual atau dengan sebuah komputer persamaan akuntansi masih tetap akan digunakan. Aktiva akan bernilai positif jika didebit dan bernilai negatif jika dikredit, sebaliknya untuk bagian kewajiban dan modal akan bernilai negatif jika didebit dan bernilai positif jika dikredit.

Persamaan akuntansi dapat digunakan untuk melihat pengaruh semua transaksi yang dilakukan perusahaan terhadap posisi keuangan perusahaan untuk suatu waktu tertentu. Dengan persamaan akuntansi, setiap saat kita dapat mengetahui pergerakan kondisi keuangan suatu perusahaan dari berbagai transaksi yang dilakukan.

2.1.4. Pengertian Perusahaan Dagang

Definisi perusahaan dagang (Merchandising Business) menurut Hery (2013:2) “Perusahaan jenis ini menjual produk (barang jadi), akan tetapi perusahaan tidak membuat atau menghasilkan sendiri produk yang akan dijualnya melainkan memperolehnya dari perusahaan lain”.

2.2. Tool Aplikasi

2.2.1. Teori Zahir Accounting

Menurut Himayati (2007:19) “Zahir Accounting adalah software akuntansi yang digunakan untuk membuat laporan keuangan, mempunyai fasilitas yang integrated dan berdaya saing tinggi, dilengkapi dengan analisa laporan berupa grafik dan analisa rasio keuangan yang berguna untuk keputusan manajemen perusahaan”.

Menurut Wicaksono dan Wind (2012:29) “Zahir Accounting adalah

software akuntansi yang mempersiapkan laporan keuangan lewat modul-modul

tertentu”.

Zahir Accounting adalah progrram/software akuntansi keuangan yang dibuat atas dasar 5 tipe transaksi dasar, yaitu:

1. Penjualan produk dan jasa.

2. Pembelian bahan baku, barang dagangan, jasa dan asset tetap dari supplier. 3. Penerimaan kas.

4. Pengeluaran kas kepada supplier. 5. Pengeluaran kas gaji karyawan.

Atas dasar kelima dasar transaksi dasar tersebut, Zahir Accounting dirancang untuk mempermudah pembukuan, dimana seluruh jurnal akuntansi dan laporan akutansi dibuat secara otomatis tanpa perlu mengerti teori akuntansi yang mendalam, Zahir juga memudahkan setiap pengguna dalam mengambil keputusan bisnis, karena dilengkapi dengan berbagai analisa laporan keuangan perusahaan, seperti analisa rasio, break even point analysis, grafik, dan laporan lainnya. Beberapa keunggulan Zahir dari produk lain adalah:

1. Mudah digunakan.

2. Design interface yang menarik dan mudah dipahami. 3. Faktur dan laporan dapat diedit.

4. Laporan dapat di email dan di-export keberbagai format. 5. Menggunakan database client center.

6. Fasilitas dan kapasitas dapat dipilih sesuai dengan kebutuhan. 7. Laporan dapat diklik untuk melihat detail transaksi (Audit Trail).

8. Seluruh transaksi dapat diedit dan dihapus (sesuai kewenangan akses/password).

9. Penyedia fasilitas laporan dan analisa bisnis yang lengkap.

Konsep Zahir Accounting, bahwa akuntansi keuangan adalah mudah dan menggunakan aplikasi akuntansi keuangan merupakan sebuah pengalaman yang menyenangkan, bahkan oleh pengguna yang baru memulai mempelajari komputer dan akuntansi. Zahir awal mula di ciptakan pada tahun 1996 dengan versi 1.0, dan pada tahun 1997 mulai di kembangkan versi. 2.0, serta mulai dipasarkan pada tahun 1999. Saat ini, Zahir sudah berada di versi 6.0.

2.2.2 Menu Utama

Gambar II.2

Tampilan Awal Zahir versi 5.1

Berdasarkan tampilan awal Zahir versi 5.1 ini terdapat beberapa menu yaitu: a. Online Help

Menampilkan petujuk penggunaan Zahir Accounting versi 5.1. b. Buka Data Sebelumnya/History Data

Menampilkan nama-nama data keuangan yang pernah dibuka sebelumnya. Dibagian ini akan ditampilkan data maksimum lima data keuangan yang terakhir dibuka.

c. Administrasi Data Keuangan

Dibagian ini terdiri dari beberapa submenu yaitu:

1) Buka Data Sebelumnya: untuk membuka data keuangan yang terakhir kali pernah dibuka.

3) Buka Data: untuk membuka data keuangan yang pernah dibuat sebelumnya.

4) Buka File Backup: untuk membuka file backup yang sebelumnya pernah dibuat melalui fasilitas backup.

5) Keluar: untuk keluar dari program (menutup aplikasi Zahir).

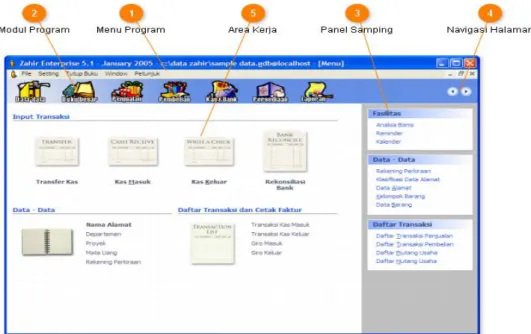

2.2.3. Pengenalan Antar Muka

Gambar II.3

Tampilan Pengenalan Antar Muka

Untuk penjelasan bagian-bagian yang ada pada menu utama diatas adalah sebagai berikut:

1. Menu Program

Untuk mengakses fungsi-fungsi program yang tidak terkait ke master data dan transaki. Melalui menu ini anda dapat membuat data keuangan baru, membuka data, kembali ke menu utama, membackup data, memperbaiki data, mangatur konfigurasi program, melakukan tutup buku, dan sebagainya.

2. Modul Program

Modul program mengelompokkan fasilitas program berdasarkan data, jenis transaksi dan laporan. Contoh untuk menginput nama pelanggan baru atau menginput data barang, klik menu Data-Data, sedangkan untuk menginput transaksi penjualan, klik menu Penjualan, untuk menampilkan laporan klik menu Laporan.

3. Panel Samping

Panel samping menampilkan informasi yang bervariasi sesuai dengan konteks form yang sedang terbuka. Untuk pertama kali akan ditampilkan

shortcut ke menu analisa, data-data dan daftar transaksi penting.

4. Navigasi Halaman

Klik tombol bergambar segitiga di sebelah kiri untuk menuju halaman sebelumnya, dan disebelah kanan untuk menuju halaman berikutnya. Jika anda telah membuka beberapa form sekaligus maka tombol ini akan memudahkan anda untuk pindah dari satu form ke form lainnya.

5. Area Kerja

Disini merupakan area dimana Zahir akan menampilkan pilihan menu, daftar atau list data, formulir transaksi dan lainnya. Contoh diatas adalah menu Kas dan Bank yang tampil jika anda klik Modul Program Kas dan Bank.

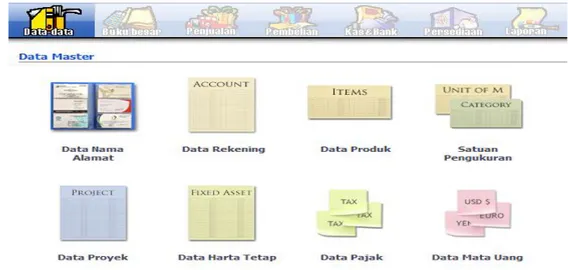

2.2.4. Modul Program

Gambar II.4

Tampilan Modul Program 1. Menu Data-Data

Data-Data untuk menampilkan menu master data, menu ini dapat menampilkan daftar rekening perkiraan, data rekening baru, mengelola data pelanggan, vendor, barang, pajak, mata uang, dan lain-lain.

Gambar II.5

Tampilan Menu Data-Data 2. Menu Buku Besar

Buku Besar untuk melakukan transaksi jurnal umum, membuat daftar akun, dan menampilkan buku besar per-rekening perkiraan.

Gambar II.6

Tampilan Menu Buku Besar 3. Menu Penjualan

Penjualan untuk menginput transaksi yang terkait dengan penjualan, piutang usaha, menampilkan daftar transaksi penjualan, kartu piutang usaha, mencetak faktur, dan lain-lain.

Gambar II.7

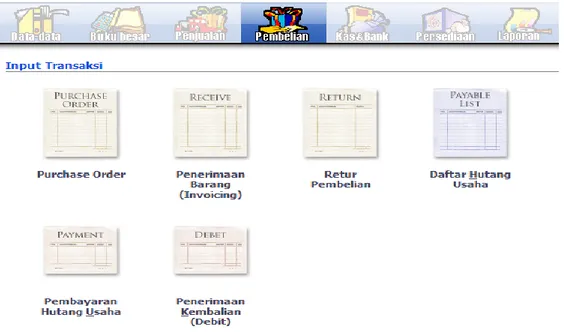

4. Menu Pembelian

Pembelian untuk menginput transaksi yang terkait dengan pembelian dan hutang usaha, menampilkan daftar transaksi pembelian, kartu hutang usaha, mencetak faktur, dan lain-lain.

Gambar II.8

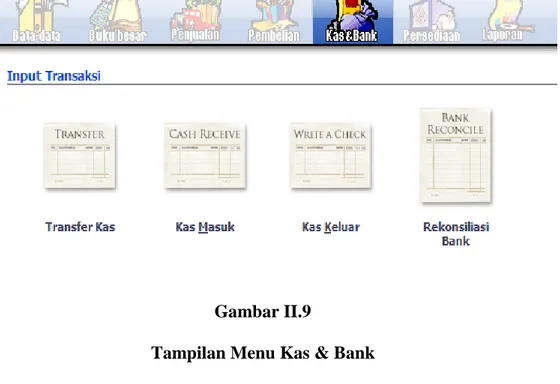

Tampilan Menu Pembelian 5. Menu Kas & Bank

Kas dan Bank untuk menginput transaksi yang terkait dengan kas dan bank, seperti transaksi kas masuk dan kas keluar, transfer kas, rekonsiliasi bank.

Gambar II.9

Tampilan Menu Kas & Bank 6. Menu Persediaan

Persediaan untuk menginput transaksi yang terkait dengan persediaan, seperti transaksi pemakaian barang, pemindahan barang, perakitan, penyesuaian, stok opname, dan lain-lain.

Gambar II.10 Tampilan Menu Persediaan

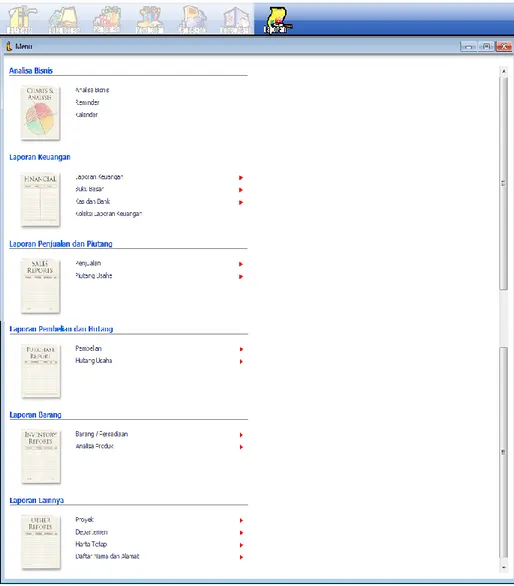

7. Menu Laporan

Laporan untuk menampilkan daftar laporan yang tersedia, seperti untuk mencetak laporan Laba-Rugi, Neraca, Aliran Kas, dan lain sebagainya.

Gambar II.11 Tampilan Menu Laporan