ANALISIS PENGELOLAAN ASET TETAP/BARANG MILIK DAERAH BERDASARKAN PERMENDAGRI NO. 19 TAHUN 2016 DAN PSAP 07

PADA SEKRETARIAT DAERAH KOTA PADANG PANJANG

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Strata Satu (S-1) Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah

Fakultas Ekonomi dan Bisnis Islam

WENI RAHAYU NIM: 14 231 118

JURUSAN EKONOMI SYARIAH KONSENTRASI AKUNTANSI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

i

Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusnagkar, tahun 2018.

Permasalahan dalam skripsi ini yaitu bagaimana pelaksanaan pengelolaaan aset tetap/barang milik daerah pada Sekretariat Daerah Kota Padang Panjang dilihat dari Permendagri No. 19 Tahun 2016 dan PSAP 07. Tujuan penelitian ini untuk mengetahui kesesuaian pelaksanaan pengelolaan aset tetap/barang milik daerah pada Sekretariat Daerah Kota Padang Panjang dengan Permendagri No. 19 Tahun 2016 yang dilihat dari teknis pengelolaan barang milik daerah yang diterapkan dan PSAP 07 tentang perlakuan akuntansi terhadap aset tetap/barang milik daerah. Jenis penelitian yang penulis lakukan adalah field research atau penelitian lapangan. Dengan menggunakan metode kualitatif. Dalam mengumpulkan data tersebut menggunakan wawancara dan dokumentasi. Pengumpulan data dalam penelitian ini dilakukan dengan cara turun langsung ke lokasi penelitian serta mengkajinya dengan kajian pustaka yang telah ada.

Berdasarkan Permendagri No. 19 Tahun 2016 tentang Teknis Pengelolaan Barang Milik Daerah dilakukan sudah sesuai dengan teknis dan prosedurnya. Akan tetapi, belum semua terlaksana dengan maksimal seperti tidak adanya pemanfaatan Barang Milik Daerah baik berupa sewa, pinjam pakai kerjasama pemanfaatan, bangun serah guna maupun kerjasama infrastruktur. Selain itu, dalam teknis pengamanan hukum Barang Milik Daerah yang mana masih ada beberapa tanah bangunan belum memiliki sertifikat Sementara itu, pada teknis penilaian yang mana masih ada beberapa tanah bangunan belum ternilai asetnya. Selain hal tersebut, dalam teknis penatausahaan terkususnya di bidang administrasi yang terkait dengan inventarisasi terdapat Barang Milik Daerah yang belum dikapitalisasi ke aset induk. Sedangkan perlakuan akuntansi aset tetap sudah sesuai dengan PSAP NO. 07 Tahun 2010.

Kata Kunci : Pengelolaan, aset tetap/Barang Milik Daerah

ii HALAMAN PENGESAHAN PENGUJI

ABSTRAK ... i DAFTAR ISI ... i DAFTAR TABEL... iv BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Fokus Penelitian... 5 C. Rumusan Masalah ... 6

D. Tujuan dan Penelitian ... 6

E. Manfaat dan Luaran Penelitian ... 6

F. Defenisi Operasional ... 7

BAB II KAJIAN TEORI A. Landasan Teori ... 9

1. Akuntabilitas Publik ... 9

2. Pengertian Aset ... 11

3. Aset Tetap ... 12

4. Manajemen Aset ... 14

5. Ruang Lingkup Permendagri Nomor 19 Tahun 2016 tentang Pengelo-laan Aset Tetap (Barang Milik Daerah) ... 17

6. Ketentuan PSAP 07 Tentang Akuntansi Aset Tetap ... 35

B. Penelitian Relevan ... 41

BAB III METODE PENELITIAN A. Jenis Penelitian ... 44

B. Latar dan Waktu Penelitian ... 44

C. Instrumen Penelitian ... 45

D. Sumber Data ... 45

iii

A. Gambaran Umum Lokasi Penelitian ... 54

1. Sejarah Berdirinya Sekretariat Daerah Kota Padang Panjang ... 54

2. Visi dan Misi Kota Padang Panjang ... 58

3. Visi dan Misi Sekretariat Daerah Kota Padang Panjang ... 59

4. Tugas, Fungsi dan Uraian Tugas Sekretariat Daerah Kota Padang Panjang ... 59

5. Susunan Organisasi Sekretariat Daerah ... 61

B. Ruang Lingkup Pengelolaan Aset Tetap dan Dukumen Sumber (Barang Milik Daerah) pada Sekretariat Kota Padang Panjang Berdasarkan PERMENDAGRI Nomor 19 Tahun 2016 ... 64

1. Dokumen Sumber ... 64

2. Teknis Pengelolaan Aset Tetap ... 66

C. Analisis Perbandingan Perlakuan Akuntansi Aset Tetap (PSAP) No. 07 pada Sekretariat Daerah Kota Padang Panjang ... 98

1. Klasifikasi Aset Tetap ... 98

2. Pengakuan Aset Tetap ... 99

3. Pengukuran Aset Tetap ... 101

4. Penilaian Awal Aset Tetap ... 102

5. Pengeluaran Setelah Perolehan ... 103

6. Penyusutan Aset Tetap ... 104

7. Penghentian dan Pelepasan Aset Tetap ... 105

8. Pengungkapan Aset Tetap ... 107

BAB V PENUTUP A. KESIMPULAN ... 110

B. SARAN ... 110 DAFTAR PUSTAKA

iv

Tabel 3. 2Teknis Pengelolaan Aset Tetap/Barang Milik Daerah Berdasarkan Permendagri Nomor 19 Tahun 2016 ... 47 Tabel 3. 3 Perlakuan Akuntansi terhadap Aset Tetap Berdasarkan PSAP No.07. 51 Tabel 4. 1 Daftar Nama-Nama Wali Kota Padang Panjang ... 57 Tabel 4. 2Daftar Nama-Nama Kepala Bagian ... 63 Tabel 4. 3 Daftar Dokumen Sumber Pada TeknisPengelolaan Aset Tetap

Dokumen Sumber Berdasarkan PERMENDAGRI No. 19 Tahun 2016 ... 64 Tabel 4. 4 Kelengkapan Dokumen Sumber ... 65 Tabel 4. 5 Perbandingan Teknis Perencanaan Dan Penganggaran Barang Milik

Daerah oleh Sekretariat Daerah Kota Padang Panjang dengan

Permendagri No. 19 Tahun 2016 ... 67 Tabel 4. 6 Perbandingan Teknis Pengadaan Barang Milik Daerah oleh Sekretariat

Daerah Kota Padang Panjang dengan Permendagri No. 19 Tahun 2016 ... 69 Tabel 4. 7 Perbandingan Teknis Penggunaan Barang Milik Daerah oleh

Sekretariat Daerah Kota Padang Panjang dengan Permendagri No. 19 Tahun 2016 ... 71 Tabel 4. 8 Perbandingan Teknis Pengamanan Barang Milik Daerah oleh

Sekretariat Daerah Kota Padang Panjang dengan Permendagri No. 19 Tahun 2016 ... 74 Tabel 4. 9 Perbandingan Teknis Pemeliharaan Barang Milik Daerah oleh

Sekretariat Daerah Kota Padang Panjang dengan Permendagri No. 19 Tahun 2016 ... 80 Tabel 4. 10 Perbandingan Teknis Pemusnahan Barang Milik Daerah oleh

Sekretariat Daerah Kota Padang Panjang dengan Permendagri No. 19 Tahun 2016 ... 82

v

Tabel 4. 12 Perbandingan Teknis Pemusnahan Barang Milik Daerah oleh Sekretariat Daerah Kota Padang Panjang dengan Permendagri No. 19 Tahun 2016 ... 87 Tabel 4. 13 Perbandingan Teknis Penghapusan Barang Milik Daerah oleh

Sekretariat Daerah Kota Padang Panjang dengan Permendagri No. 19 Tahun 2016 ... 89 Tabel 4. 14 Perbandingan Teknis Penatausahaan Barang Milik Daerah oleh

Sekretariat Daerah Kota Padang Panjang dengan Permendagri No. 19 Tahun 2016 ... 92 Tabel 4. 15 Perbandingan Teknis Pembinaan, Pengendalian dan Pengawasan

Barang Milik Daerah oleh Sekretariat Daerah Kota Padang Panjang dengan Permendagri No. 19 Tahun 2016 ... 94 Tabel 4. 16 Perbandingan Teknis Barang Milik Negara berupa Rumah Negara

oleh Sekretariat Daerah Kota Padang Panjang dengan Permendagri No. 19 Tahun 2016 ... 96 Tabel 4. 17 Perbandingan Teknis Ganti Rugi Barang Milik Daerah oleh

Sekretariat Daerah Kota Padang Panjang dengan Permendagri No. 19 Tahun 2016 ... 97 Tabel 4. 18 Perbandingan Klasifikasi Aset Tetap oleh Sekretariat Daerah Kota

Padang Panjang dengan PSAP 07 ... 98 Tabel 4. 19 Perbandingan Pengakuan Aset Tetap oleh Sekretariat Daerah Kota

Padang Panjang dengan PSAP 07 ... 100 Tabel 4. 20 Perbandingan Pengukuran Aset Tetap oleh Sekretariat Daerah Kota

Padang Panjang dengan PSAP 07 ... 101 Tabel 4. 21 Perbandingan Penilaian Awal Aset Tetap oleh Sekretariat Daerah

Kota Padang Panjang dengan PSAP 07 ... 102 Tabel 4. 22 Perbandingan Pengeluaran Setelah Perolehan oleh Sekretariat Daerah

vi

Daerah Kota Padang Panjang dengan PSAP 07 ... 106 Tabel 4. 25 Perbandingan Pengungkapan Aset Tetap oleh Sekretariat Daerah Kota

Padang Panjang dengan PSAP 07 ... 107 Tabel 4. 26 Perubahan Nilai Aset Tetap Pada Sekretariat Daerah Kota Padang

Panjang (dalam rupiah) ... 108

1

Manusia tanpa diragukan, merupakan tatanan makhluk tertinggi di antara makhluk-makhluk yang telah diciptakan-Nya, dan segala sesuatu yang ada di muka bumi dan di langit di tempatkan di bawah perintah manusia. Dia diberi hak untuk memanfaatkan semua ini sebagai khalifah atau pengemban amanat Allah. Manusia diberi kekuasaan untuk melaksanakan tugas ke-khalifahan (khilafah) ini dan untuk mengambil keuntungan dan manfaat sebanyak-banyaknya sesuai dengan kemampuannya dari barang-barang ciptaan Allah ini (Mujahidin: 2013: 39).

Di dalam Islam telah dijelaskan tentang untuk selalu menjaga amanah, sebagaimana dalam Al-Qur’an QS: Al-Anfal ayat 27 :

Artinya :“Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul (Muhammad) dan (juga) janganlah kamu mengkhianati amanat-amanat yang dipercayakan kepadamu, sedang kamu mengetahui. ”

Dalam tafsiran Ash-Shiddieqy, maksud ayat di atas yaitu janganlah kamu mengkhianati amanat yang dipercayakan kepadamu, baik yang berbentuk harta maupun bersifat moril, bersifat politik atau sesuatu janji. Sebenarnya kamu mengetahui bahaya khianat dan keburukan akibat berkhianat, baik di dunia maupun di akhirat, sebagaimana kamu mengetahui kedudukan amanat (Ash-Shiddieqy,2011: 420).

Proses desentralisasi Pemerintahan yang dilakukan oleh Pemerintah Pusat terhadap Pemerintah Daerah merupakan wujud nyata dari pelaksanaan otonomi daerah yang memberikan amanah terhadap Pemerintahan Daerah untuk dapat menyelenggarakan Pemerintahannya sendiri. Proses desentra-lisasi tersebut sesuai dengan UU No. 32 Tahun 2004 yang berbunyi : “Otonomi daerah adalah hak, wewenang dan kewajiban daerah otonomi

untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan”. Untuk itu, Pemeritah Daerah dituntut agar dapat mandiri dalam mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai peraturan perundang-undangan,

Salah satu aspek penting penunjang keberhasilan manajemen keuangan daerah adalah dimilikinya sistem manajemen aset daerah yang efektif dan efisien. Aset daerah sebagai salah satu unsur penting dalam rangka penyelenggaraan pemerintahan dan pelayanan publik harus dikelola dengan baik, efisien, efektif, transparan, dan akuntabel. Sejalan dengan pelaksanaan otonomi daerah dan desentralisasi bahwa pelaksanaan desentralisasi tidak hanya sebatas pada desentralisasi pengelolaan dari keuangan dari pemerintah pusat ke pemerintah daerah dan dari pemerintah daerah ke satuan kerja perangkat daerah (SKPD), tetapi juga desentralisasi pengelolaan aset daerah hingga ke level satuan kerja. Jika pada era sebelumnya pengelolaan aset daerah tersentralisasi di biro/bagian perlengkapan, maka saat ini pengeloaan aset tersebut disentralisasikan ke masing-masing SKPD. Oleh karena itu menjadi sangat penting bagi pemerintah untuk mengetahui prinsip-prinsip manajemen aset daerah agar aset-aset yang ada dapat dikelola secara optimal (Mahmudi,2010: 146).

Berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005 pasal 4, keuangan daerah dikelola secara tertib, taat dengan peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan bertanggung jawab dengan memperhatikan asas keadilan, kepatutan dan manfaat untuk masyarakat. Lahirnya Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah yang merupakan peraturan turunan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. Pengelolaan aset negara dalam Peraturan Pemerintah Nomor 6 Tahun 2006 adalah tidak sekedar administratif semata, tetapi lebih maju berfikir dalam menangani aset negara/daerah, dengan bagaimana meningkatkan efisiensi, efektifitas dan menciptakan nilai tambah dalam mengelola aset.

Dalam Pernyataan Standar Akuntansi Pemerintah Nomor 07 Tentang Aset Tetap, aset adalah sumber daya ekonomi yang dikuasai dan dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Menurut Mardiasmo, aset tetap merupakan aset berwujud yang dimili-ki pemerintah daerah yang secara aktif digunakan untuk kegiatan operasi pemerintah daerah atau dimanfaatkan oleh masyarakat umum, meliputi : 1) Tanah, 2) Peralatan dan mesin, 3) Gedung dan bangunan, 4) Jalan, irigasi dan jaringan, 5) Konstruksi dalam pengerjaan, dan 6) Akumulasi penyusutan (Mardiasmo,2007:65). Aset tetap memiliki peran penting bagi kelancaran kegiatan operasional suatu pemerintahan, seperti PSAP No.07 yang mengatur tentang perlakuan akuntansi tehadap aset tetap mulai dari Pengakuan, Pengukuran, Penilaian Awal, Pengeluaran Setelah Perolehan, Penyusutan, Revaluasi , Penghentian dan Pelepasan, Pengung-kapan Aset Tetap. Menurut Mahmudi, efektifitas dan efisiensi manajemen aset daerah juga dipengaruhi oleh struktur kelembagaan pengelolaan aset di pemerintah daerah. Pengelolaan aset daerah membutuhkan perencanaan, pengendalian, pengawasan, dan koordinasi yang baik antarbagian terkait, misalnya antara bagian perlengkapan, satuan kerja, dan bagian keuan-gan/BPKD (Mahmudi,2009: 149).

SKPD Sekretariat Daerah Kota Padang Panjang memiliki potensi di berbagai sektor dan untuk menunjang optimalisasi potensi daerah yang ada dan peningkatan pelayanan publik, Pemerintah Daerah didukung oleh sarana dan prasara yang dimiliki. Sarana dan Prasarana yang merupakan aktiva tetap (fixed aset) yang dimiliki Pemerintah Daerah tersebut diklasifikasikan berupa: tanah, peralatan dan mesin (alat-alat bantu, alat angkutan bermotor, alat bengkel bermesin, alat bengkel tidak bermesin, alat kantor, alat rumah tangga, komputer, alat studio, alat studio, alat komunikasi, unit-unit laboratorium,

persenjataan non senjata api, meja dan kursi kerja), gedung dan bangunan, jalan, iringasi dan jaringan serta aset tetap lainnya (buku, terbitan, barang bercorak kebudayaan dan alat olahraga lainnya).

Tabel 1. 1

Daftar Aset Tetap Daerah di Kantor Sekretariat Kota Padang Panjang Tahun 2017

AKUN 2017

Tanah Rp 21. 035. 461. 001

Peralatan dan Mesin Rp 18. 995. 631. 906 Gedung dan Bangunan Rp 26. 533. 654. 340 Jalan, Irigasi, dan Jaringan Rp 790. 292. 000 Aset Tetap Lainnya Rp 169. 976. 220

Total Aset Tetap Rp 67. 525. 015. 467

Sumber : Rekapitulasi Buku Inventaris di Kantor Sekretariat Daerah Kota Padang Panjang

Dilihat dari Daftar Aset Tetap Daerah di Kantor Sekretariat Kota

Padang Panjang, bahwa aset tetap yang dimiliki yaitu sebesar Rp 67.525.015.467. Berdasarkan hasil temuan BPK pada tahun 2016, SKPD

Sekretariat Daerah Kota Padang Panjang, ditemukan beberapa kasus dalam pengelolaan aset tetap yaitu dalam teknis pengamanan seperti masih ada beberapa pengamanan tanah, bangunan dan kendaraan belum dilaksanakan secara tertib, sementara itu dalam teknis penatausahaan seperti nilai Barang Milik Daerah (BMD) pada KIB A, B, C dan D belum akurat, serta dalam teknis pemanfaatan seperti sewa tanah, bangunan dan kendaraan belum sesuai ketentuan pemanfaatan BMD. Pada tahun 2017, masih ada permasalahan dalam pengelolaan Barang Milik Daerah yaitu terdapat dalam proses pengamanan dan penatausahaan, yang mana di dalam data Kartu Inventaris Barang (KIB), bahwasanya masih ada pengelolaan aset tetap seperti tanah bangunan yang belum memiliki setifikat serta belum ternilai. Hal ini menyebabkan Pemerintah Daerah akan mengalami kesulitan untuk mengembangkan dalam pengoptimalisasian pemanfaatan aset tetap di masa yang akan datang di karenakan masih ada aset yang belum memilki bukti

kepemilikan yang berkekuatan hukum serta juga berpengaruh terhadap laporan keuangannya.

Berdasarkan indikasi permasalahan tersebut, walaupun SKPD Kota Padang Panjang sudah menerapkan Permendagri Nomor 19 Tahun 2016 da-lam pengelolaan Barang Milik Daerah akan tetapi belum optimal. Permasa-lahan mengenai pengelolaan aset daerah ini harus segera diselesaikan. Walaupun belum sempurna namun harus ada pembenahan dalam penataannya karena aset daerah merupakan kekayaan yang harus dipelihara, diamankan, dan dimanfaatkan sebaik mungkin sebagai amanah yang harus diemban untuk masyarakat. Sebagai salah satu instansi pemerintahan, maka SKPD Sekretariat Daerah Kota Padang Panjang juga diwajibkan untuk menyusun dan menyajikan laporan keuangan yang mencangkup keseluruhan kondisi keuangan selama satu tahun termasuk mengenai kondisi aset tetap. Hal yang harus diperhatikan oleh pemerintah sehubungan dengan keberadaan aset tetap yang dimiliki adalah kesesuaian perlakuan akuntansi dengan Standar Akuntansi Pemerntahan mengenai Pengakuan, Pengukuran, Penilaian Awal Aset Tetap, Pengeluaran Setelah Perolehan, Penyusutan Aset Tetap, Penghentian dan Pelepasan, dan Pengungkapan Aset Tetap.

Bedasarkan latar belakang yang telah diuraikan di atas, maka penulis tertarik untuk membahas dan menganalisanya dengan melakukan penelitian dengan judul “Analisis Pengelolaan Aset Tetap/Barang Milik Daerah Berdasarkan Permendagri Nomor 19 Tahun 2016 dan PSAP Nomor 07 pada Sekretariat Daerah Kota Padang Panjang”.

B. Fokus Penelitian

Berdasarkan latar belakang masalah di atas, fokus penelitian ini adalah Analisis Pengelolaan Aset Tetap/Barang Milik Daerah Berdasarkan Permendagri Nomor 19 Tahun 2016 dan PSAP Nomor 07 pada Sekretariat Daerah Kota Padang Panjang.

C. Rumusan Masalah

Berdasarkan permasalahan yang telah diuraikan sebelumnya, maka permasalahan pokok yang dapat dirumuskan dalam penelitian ini adalah bagaimana pelaksanaan pengelolaan aset tetap/Barang Milik Daerah pada Sekretariat Daerah Kota Padang Panjang dilihat dari Permendagri Nomor 19 Tahun 2016 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah dan PSAP 07 ?

D. Tujuan dan Penelitian

Tujuan dari penelitian ini berdasarkan rumusan masalah di atas adalah untuk mengetahui kesesuaian pengelolaan aset tetap pada Sekretariat Daerah Kota Padang Panjang dengan Peraturan Dalam Negeri Nomor 19 Tahun 2016 yang dilihat dari teknis pengelolaan Barang Milik Daerah yang diterapkan dan PSAP 07 tentang perlakuan akuntansi tehadap aset tetap.

E. Manfaat dan Luaran Penelitian 1. Manfaat Penelitian

a. Manfaat Akademis

Dapat digunakan untuk memperbanyak ilmu penulis dan memperluas ilmu pengetahuan yang dapat digunakan oleh mahasiswa dan penulis selanjutnya guna pengembangan ilmu akuntansi khususnya dalam hal pengelolaan aset tetap (Barang Milik Daerah).

b. Manfaat Praktis

Penelitian diharapkan dapat digunakan oleh Sekretariat Daerah khususnya Kota Padang Panjang sebagai sumbangan pemikiran bagi Sekretariat Daerah Kota Padang Panjang agar menjadi semakin baik kedepannya.

c. Bagi Pembaca

Meningkatkan pengetahuan pembaca mengenai pengelolaan aset tetap berdasarkan Permendagri Nomor 19 Tahun 2016 dan PSAP 07.

d. Bagi Penulis

1) Menambah wawasan dan pengetahuan bagi penulis tentang pengelolaan aset tetap (Barang Milik Daerah) di Sekretariat Daerah Kota Padang Panjangberdasarkan Permendagri Nomor 19 Tahun 2016 dan PSAP Nomor 07 .

2) Memberikan motivasi pada penulis untuk dapat berusaha terus-menerus menggali suatu keilmuan, dalam kata lain untuk terus belajar sepanjang hayat.

2. Luaran Penelitian

a. Sebagai wujud pembinaan dan pengembangan disiplin ilmu akuntansi dan membantu dalam memecahkan masalah yang ada pada objek yang diteliti.

b. Untuk mencapai gelar Sarjana Ekonomi (SE) pada Jurusan Ekonomi Syariah /Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.

F. Defenisi Operasional

Untuk memudahkan pemahaman judul, maka penulis akan mengurai-kan secara singkat maksud dan tujuan judul skripsi tersebut dalam bentuk defenisi operasional.

Pengelolaan adalah serangkaian kegiatan atau tindakan dalam bentuk pengaturan/pengurusan terhadap aset tetap/Barang Milik Daerah di Sekretariat Daerah Kota Padang Panjang.

Aset tetap/Barang Milik Daerah adalah kekayaan yang dimiliki dan digunakan oleh Sekretariat Daerah Kota Padang Panjang, sebagai penunjang dalam kegiatan operasional dan memiliki manfaat di masa yang akan datang

lebih dari satu periode anggaran serta tidak dimaksudkan untuk dijual guna untuk mencapai tujuan penyelenggaraan Pemerintah Daerah. .

Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 berisi tentang pedoman teknis pengelolaan Barang Milik Daerah yang meliputi : perencanaan kebutuhan dan penganggaran, pengadaan, penggunaan, peman-faatan, pengamanan dan pemeliharaan, penilaian, pemindahtanganan, pemus-nahan, penghapusan, penatausahaan, pembinaan, pengawasan, pengendalian, Barang Milik Daerah berupa rumah Negara, serta ganti rugi dan sanksi.

PSAP 07 yang mengatur tentang perlakuan akuntansi terhadap aset tetap mulai dari Pengakuan, Pengukuran, Penilaian Awal, Pengeluaran Sete-lah Perolehan, Penyusutan, Penghentian dan Pelepasan, dan Peng-ungkapan Aset Tetap.

9 1. Akuntabilitas Publik

Akuntabilitas menurut Dwiyanto adalah suatu derajat yang menunjukkan besarnya tanggungjawab aparat atas kebijakan maupun proses pelayanan publik yang dilaksanakan oleh birokrasi pemerintah (Sa’ad,2015: 5). Tujuan akuntabilitas adalah agar terciptanya kepercaya-an publik terhadap pemerintah daerah. Kepercayakepercaya-an publik ykepercaya-ang tinggi akan pemerintah daerah dapat mendorong terciptanya akuntabilitas kinerja pemerintah daerah. Selanjutnya tujuan akuntabilitas adalah untuk mendorong terciptanya akuntabilitas kinerja pemerintah daerah sebagai salah satu syarat untuk terciptanya pemerintah yang baik dan terpercaya (Kusuma:2012: 48).

Menurut Mardiasmo, akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan menungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya terhadap pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut (Mardiasmo,2009:20). Akuntabilitas publik menurut Mardiasmo terdiri dari dua macam yaitu:

a. Akuntabilitas vertikal (vertical accountability)

Akuntabilitas vertikal adalah pertanggungjawaban pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertangungjawaban unit kerja (dinas) kepada pemerintah daerah, pertanggungjawaban pe-merintah daerah kepada pepe-merintah pusat, dan pepe-merintah pusat kepada MPR.

b. Akuntabilitas horizontal (horizontal accountability)

Akuntabilitas horizontal adalah pertanggungjawaban terhadap ma-syarakat luas (Mardiasmo, 2009: 21).

Akuntabilitas publik yang harus dilakukan oleh organisasi sektor publik terdiri atas beberapa dimensi. Menurut Ellwood menjelaskan terdapat empat dimensi akuntabilitas yang harus dipenuhi oleh organisasi sektor publik, yaitu :

a. Akuntabilitas kejujuran dan akuntabilitas hukum

Akuntabilitas kejujuran (accountability for probity) terkait dengan penyalahgunaan jabatan (abuse of power), sedangkan akuntabilitas hukum (legal accountability) terkait dengan jaminan adanya kepatuhan terhadap hukum dan peraturan lain yang disyaratkan dalam penggunaan sumber dana publik.

b. Akuntabilitas proses

Akuntabilitas proses terkait dengan apakah prosedur yang digunakan dalam melaksanakan tugas sudah cukup baik dalam hal kecukupan sistem informasi akuntansi, sistem informasi manajemen, dan prosedur administrasi. Akuntabilitas proses termanifestasi melalui pemberian pelayanan publik yang cepat, responsive, dan murah biaya. Pengawasan dan pemeriksaan terhadap pelaksanaan akuntabili tas proses yang dilakukan, misalnya dengan memeriksa tidaknya mark up dan pungutan-pungutan lain di luar yang ditetapkan, serta sumber-sumber infisiensi dan pemborosan yang menyebabkan mahalnyan biaya pelayanan publik dan kelambanan dalam pelayanan. Pegawasan dan pemeriksaan akuntabilitas proses juga terkait dengan pemeriksaan proses tender untuk melaksanakan proyek-proyek publik. Yang harus dicermati dalam pemberian kon- trak tender adalah apakah proses tender yang dilakukan secara fair melalui Compulsory Competitive Tendering (CCT), ataukah dilakukan melalui pola Korupsi, Kolusi dan Nepotisme (KKN). c. Akuntabilitas program

Akuntabilitas program terkait dengan pertimbangan apakah tujuan yang ditetapkan dicapai atau tidak, dan apakah telah

mem-pertimbangkan alternatif program yang memberikan hasil yang optimal dengan biaya yang minimal.

d. Akuntabilitas kebijakan

Akuntabilitas kebijakan terkait dengan pertanggungjawaban pemerintah, baik pusat maupun daerah, atas kebijakan-kebijakan yang diambil pemerintah terhadap DPR/DPRD dan masyarakat luas (Mardiasmo, 2009: 21-22).

Menurut Hopwood dan Tomkins, selain empat dimensi akuntabilitas yang harus dipenuhi oleh organisasi sektor publik yang telah dikemukakan Ellwood di atas, ada juga dimensi akuntabilitas yang harus dipenuhi yaitu : akuntabilitas finansial. Akuntabilitas finansial adalah pertanggungjawaban lembaga-lembaga publik untuk meng-gunakan uang publik (public money) secara ekonomi, efisien dan efektif, tidak ada pemborosan dan kebocoran dana serta korupsi. Akuntabilitas finansial lebih menekankan pada ukuran anggaran dan finansial. Akuntabilitas finansial sangat penting karena pengelolaan keuangan publik akan menjadi perhatian utama masyarakat (Mahmudi:2015: 11).

2. Pengertian Aset

Aset adalah sumber daya ekonomi yang dikuasai dan dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya (Standar Akuntansi Pemerintah Pernyataan Nomor 7 Tahun 2010).

Berdasarkan Peraturan Pemerintah Nomor 38 Tahun 2008 Pasal 1, yang dimaksud dengan Barang Milik Daerah adalah semua barang yang dibeli atau diperoleh atas beban APBD atau berasal dari perolehan lainnya yang sah.

3. Aset Tetap

Aset tetap adalah aset berwujud yang dimiliki oleh perusahaan untuk digunakan perusahaan untuk digunakan dalam produksi atau menyediakan barang atau jasa, untuk disewakan, atau untuk keperluan administrasi, diharapkan dapat digunakan lebih dari satu periode (Surya,2012149). Aktiva tetap menurut SAK tahun 2000 (PSAK Nomor 16) adalah aktiva ynag berwujud yang diperoleh dalam bentuk siap pakai/ dengan dibangun dahulu, yang digunakan dalam operasi perusahaan dan mempunyai masa manfaat lebih dari satu tahun (Sulindawati,Yuniarta, Musmini,2014:123).

Secara umum, aktiva tetap dapat dikategorikan menjadi aktiva tetap berwujud dan aktiva tetap tidak berwujud. Dilihat dari karakteristiknya, aktiva berwujud dengan tidak berwujud memiliki banyak persamaan. Namun perbedaaan yang jelas adalah pada wujud dari aktiva tersebut. Aktiva berwujud umumnya memiliki ciri sebagai berikut :

a. Manfaat untuk jangka panjang. b. Fisik jelas.

c. Tidak dimaksudkan untuk dijual.

d. Digunakan untuk mendukung operasional perusahaan (Mulya,2010:238). Menurut Muljono, aset tetap adalah aset berwujud yang kriterianya :

a. Dimiliki untuk :

1) Digunakan dalam produksi atau

2) Penyediaan barang atau jasa ke pihak lain, atau 3) Untuk tujuan administrasi

b. Diharapkan lebih dari satu periode (Muljono,2012:187)

Sedangkan aktiva tetap tidak berwujud juga memiliki ciri seperti di atas kecuali fisik yang jelas. Aktiva tidak berwujud dibuktikan dengan sebuah dokumen legal. Contoh dari aktiva tetap berwujud hanya dibukti-kan dengan sebuah dokumen legal. Contoh akiva tetap berwujud seperti mesin, gedung, tanah, peralatan, dan lain-lain. Sedangkan contoh dari

aktiva tetap tidak berwujud seperti hak paten, hak cipta, good will, dan biaya pendirian (Mulya,2010:238).

Menurut PSAP 07 aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Aset tetap sering merupakan suatu bagian utama aset pemerintah dan karenanya signifikan dalam penyajian neraca. Termasuk dalam aset tetap pemerintah adalah: a. Aset tetap yang dimiliki oleh entitas pelaporan namun dimanfaatkan

oleh entitas lainnya, misalnya instansi pemerintah lainnya, universitas, dan kontraktor

b. Hak atas tanah.

Tidak termasuk dalam definisi aset tetap adalah aset yang dikuasai untuk dikonsumsi dalam operasi pemerintah, seperti bahan (materials) dan perlengkapan (supplies). Aset tetap diklasifikasikan berdasarkan kesamaan dalam sifat atau fungsinya dalam aktivitas operasi entitas terdiri dari tanah, gedung, bangunan, peralatan dan mesin, jalan, irigasi, dan jaringan, aset tetap lainnya, serta kontruksi dalam pengerjaan.

a. Tanah

Tanah yang dikelompokkan sebagai aset tetap adalah tanah yang diperoleh dengan maksud untuk dipakai dalam kegiatan opera-sional pemerintah dan dalam kondisi siap pakai. Tanah merupakan aset pemerintah yang sangat vital dalam operasional pemerintahan dan pelayanan kepada masyarakat.

b. Gedung dan bangunan

Gedung dan bangunan mencakup seluruh gedung dan bangunan yang diperoleh dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap pakai.

c. Peralatan dan mesin

Peralatan dan mesin mencakup mesin-mesin dan kendaraan bermotor, alat elektronik, dan seluruh inventaris kantor, dan peralatan

lainnya yang nilainya signifikan dan masa manfaatnya lebih dari 12 (dua belas) bulan dan dalam kondisi siap pakai.

d. Jalan, irigasi, dan jaringan

Jalan, irigasi, dan jaringan mencakup jalan, irigasi, dan jaringan yang dibangun oleh pemerintah serta dimiliki dan/atau dikuasai oleh pemerintah dan dalam kondisi siap dipakai.

e. Aset tetap lainnya

Aset tetap lainnya mencakup aset tetap yang tidak dapat dikelompokkan ke dalam kelompok aset tetap di atas, yang diperoleh dan dimanfaatkan untuk kegiatan operasional pemerintah dan dalam kondisi siap dipakai. Golongan aset ini disebutkan dalam dalam Permendagri Nomor 19 Tahun 2016 yang terdiri atas buku perpus-takaan, buku terbitan berkalam, barang-barang perpusaperpus-takaan, barang bercorak kesenian atau kebudayaan, serta hewan ternak dan tumbuh tumbuhan.

f. Konstruksi dalam pengerjaan

Konstruksi dalam pengerjaan mencakup aset tetap yang sedang dalam proses pembangunan namun pada tanggal laporan keuangan belum selesai seluruhnya. Aset ini dicatat sebesar biaya yang dike-luarkan sampai dengan akhir masa pengerjaan pada tahun yang bersangkutan. Aset tetap yang tidak digunakan untuk keperluan operasional pemerintah tidak memenuhi definisi aset tetap dan harus disajikan di pos aset lainnya sesuai dengan nilai tercatatnya.

4. Manajemen Aset

Salah satu aspek penting penunjang keberhasilan manajemen keuangan daerah adalah dimilikinya sistem manajemen aset daerah yang efektif dan efisien. Aset daerah sebagai salah satu unsur penting dalam rangka penyelenggaraan pemerintahan dan pelayanan publik harus dikelola dengan baik, efisien, efektif, transparan, dan akuntabel. Sejalan dengan pelaksanaan otonomi daerah dan desentralisasi bahwa pelaksanaan

desentralisasi tidak hanya sebatas pada desentralisasi pengelolaan dari keuangan dari pemerintah pusat ke pemerintah daerah dan dari pemerintah daerah ke Satuan Kerja Perangkat Daerah (SKPD), tetapi juga desen-tralisasi pengelolaan aset daerah hingga ke level satuan kerja. Jika pada era sebelumnya pengelolaan aset daerah tersentralisasi di biro/bagian perleng-kapan, maka saat ini pengeloaan aset tersebut disentralisasikan ke masing-masing SKPD. Oleh karena itu menjadi sangat penting bagi pemerintah untuk mengetahui prinsip-prinsip manajemen aset daerah agar aset-aset yang ada dapat dikelola secara optimal (Mahmudi,2010: 146).

Pemerintah daerah dituntut untuk menertibkan administrasi terkait pengelolaan aset atau Barang Milik Daerah, maka dari itu telah dikeluarkan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 ten-tang Pedoman Teknis Pengelolaan Barang Milik Daerah, dengan tujuan untuk menjadi pedoman pemerintah daerah dalam pengelolaan Barang Milik Daerah. Dalam pasal 4 ayat 2 pada peraturan tersebut dijelaskan bahwa Pengelolaan Barang Daerah adalah rangkaian kegiatan dan tindakan terhadap barang daerah yang meliputi, perencanaan kebutuhan dan anggaran, pengadaan, penerimaan penyimpanan dan penyaluran, peng-gunaan, penatausahaan, pemanfaatan, pengamanan dan pemeliharaan, nilaian, penghapusan, pemindahtanganan, pembinaan pengawasan dan pe-ngendalian, pembiayaan dan, tuntutan ganti rugi.

Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 Pasal 3, Barang Milik Daerah meliputi:

a. Barang Milik Daerah yang dibeli atau diperoleh atas beban APBD. atau b. Barang Milik Daerah yang berasal dari perolehan lainnya yang sah.

Barang Milik Daerah yang dibeli atau diperoleh atas beban, harus dilengkapi dokumen pengadaan. Sementara Barang Milik Daerah yang berasal dari perolehan lainnya yang sah sebagaimana maka harus dilengkapi dokumen perolehan. Di dalam Pasal 6 Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016, Barang Milik Daerah yang berasal dari perolehan lainnya yang sah, meliputi:

a. Barang yang diperoleh dari hibah/sumbangan atau yang sejenis. b. Barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak. c. Barang yang diperoleh berdasarkan ketentuan peraturan

perundang-undangan.

d. Barang yang diperoleh berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap. atau

e. Barang yang diperoleh kembali dari hasil divestasi atas penyertaan modal pemerintah daerah.

Menurut Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pengelolaan Barang Milik Negara/Daerah, azas- azas pengelolaan Barang Milik Daerah, sebagai berikut :

a. Azas fungsional, yaitu pengambilan keputusan dan pemecahan masa-lah di bidang pengelolaan Barang Milik Daerah yang dilaksanakan oleh kuasa pengguna barang, pengguna barang, pengelola barang dan Kepala Daerah sesuai fungsi, wewenang dan tanggung jawab masing-masing.

b. Azas kepastian hukum, yaitu pengelolaan Barang Milik Daerah harus dilaksanakan berdasarkan hukum dan peraturan perundang-undangan. c. Azas transparansi, yaitu penyelenggaraan pengelolaan Barang Milik Daerahnharus transparan terhadap hak masyarakat dalam memperoleh informasi yang benar.

d. Azas efisiensi, yaitu pengelolaan Barang Milik Daerah diarahkan agar Barang Milik Daerah digunakan sesuai batasan-batasan standar kebutuhan yang diperlukan dalam rangka menunjang penyelenggaraan tugas pokok dan fungsi pemerintahan secara optimal.

e. Azas akuntabilitas, yaitu setiap kegiatan pengelolaan Barang Milik Daerahharus dapat dipertanggungjawabkan kepada rakyat.

f. Azas kepastian nilai, yaitu pengelolaan Barang Milik Daerah harus didukung oleh adanya ketepatan jumlah dan nilai barang dalam rangka optimalisasi pemanfaatan dan pemindahtanganan Barang Milik Daerah serta penyusunan neraca Pemerintah Daerah.

5. Ruang Lingkup Permendagri Nomor 19 Tahun 2016 tentang Pengelo-laan Aset Tetap (Barang Milik Daerah)

a. Pejabat Pengelola Barang Milik Daerah

Sesuai dengan Permendagri No. 19 Tahun 2016 Pasal 9, Gubernur/Bupati/Walikota adalah pemegang kekuasaan pengelolaan barang milik daerah. berwenang dan bertanggung jawab:

1) Menetapkan kebijakan pengelolaan barang milik daerah.

2) Menetapkan penggunaan, pemanfaatan, atau pemindahtanganan barang milik daerah.

3) Menetapkan kebijakan pengamanan dan pemeliharaan barang milik daerah.

4) Menetapkan pejabat yang mengurus dan menyimpan barang milik daerah.

5) Mengajukan usul pemindahtanganan barang milik daerah yang memerlukan persetujuan DPRD.

6) Menyetujui usul pemindahtanganan, pemusnahan, dan pengha-pusan barang milik daerah sesuai batas kewenangannya.

7) Menyetujui usul pemanfaatan barang milik daerah selain tanah dan/atau bangunan.

8) Menyetujui usul pemanfaatan barang milik daerah dalam bentuk kerjasama penyediaan infrastruktur.

Berdasarkan Permendagri No. 19 Tahun 2016 pasal 10, Sekretaris Daerah selaku Pengelola Barang, berwenang dan bertanggung jawab: 1) Meneliti dan menyetujui rencana kebutuhan barang milik daerah. 2) Meneliti dan menyetujui rencana kebutuhan

pemeliharaan/perawa-tan barang milik daerah.

3) Mengajukan usul pemanfaatan dan pemindahtanganan barang milik daerah yang memerlukan persetujuan Gubernur/Bupati/Walikota. 4) Mengatur pelaksanaan penggunaan, pemanfaatan, pemusnahan, dan

5) Mengatur pelaksanaan pemindahtanganan barang milik daerah yang telah disetujui oleh Gubernur/Bupati/ Walikota Aaau DPRD. 6) Melakukan koordinasi dalam pelaksanaan inventarisasi barang

milik daerah.

7) Melakukan pengawasan dan pengendalian atas pengelolaan barang milik daerah.

Berdasarkan Permendagri No. 19 Tahun 2016 pasal 15, Pengurus Barang Pengelola adalah yang membidangi fungsi pengelolaan Barang Milik Daerah pada pejabat penatausahaan barang, berwenang dan bertanggungjawab:

1) Membantu meneliti dan menyiapkan bahan pertimbangan persetujuan dalam penyusunan rencana kebutuhan barang milik daerah kepada Pejabat Penatausahaan Barang.

2) Membantu meneliti dan menyiapkan bahan pertimbangan persetu-juan dalam penyusunan rencana kebutuhan pemeliharaan/ perawatan barang milik daerah kepada Pejabat Penatausahaan Barang.

3) Menyiapkan dokumen pengajuan usulan pemanfaatan dan pemin-dahtanganan barang milik daerah yang memerlukan persetujuan Gubernur/ Bupati/Walikota.

4) Meneliti dokumen usulan penggunaan, pemanfaatan, pemusnahan, dan penghapusan dari Pengguna Barang, sebagai bahan pertim-bangan oleh Pejabat Penatausahaan Barang dalam pengaturan pelaksanaan penggunaan, pemanfaatan, pemusnahan, dan pengha-pusan barang milik daerah.

5) Menyiapkan bahan pencatatan barang milik daerah berupa tanah dan/atau bangunan yang telah diserahkan dari Pengguna Barang yang tidak digunakan untuk kepentingan penyelenggaraan tugas dan fungsi SKPD dan sedang tidak dimanfaatkan pihak lain kepada Gubernur/Bupati/Walikota melalui Pengelola Barang.

7) Menyimpan salinan dokumen Laporan Barang Pengguna/Kuasa Pengguna Barang.

8) Melakukan rekonsiliasi dalam rangka penyusunan laporan barang milik daerah.

9) Merekapitulasi dan menghimpun Laporan Barang Pengguna semesteran dan tahunan serta Laporan Barang Pengelola sebagai bahan penyusunan Laporan barang milik daerah.

Berdasarkan Permendagri No. 19 Tahun 2016 pasal 11, Pejabat Penatausahaan Barang adalah SKPD yang mempunyai fungsi pengelolaan Barang Milik Daerah selaku pejabat pengelola keuangan daerah yang mempunyai wewenang dan tanggungjawab:

1) Membantu meneliti dan memberikan pertimbangan persetujuan dalam penyusunan rencana kebutuhan barang milik daerah kepada Pengelola Barang.

2) Membantu meneliti dan memberikan pertimbangan persetujuan dalam penyusunan rencana kebutuhan pemeliharaan/perawatan barang milik daerah kepada Pengelola Barang.

3) Memberikan pertimbangan kepada Pengelola Barang atas pengajuan usul pemanfaatan dan pemindahtanganan barang milik daerah yang memerlukan persetujuan Gubernur/Bupati/Walikota. 4) Memberikan pertimbangan kepada pengelola barang untuk

mengatur pelaksanaan penggunaan, pemanfaatan, pemusnahan, dan penghapusan barang milik daerah.

5) Memberikan pertimbangan kepada pengelola barang atas pelaksanaan pemindahtanganan barang milik daerah yang telah disetujui oleh Gubernur/Bupati/ Walikota atau DPRD.

6) Membantu Pengelola Barang dalam pelaksanaan koordinasi inventarisasi barang milik daerah.

7) Melakukan pencatatan barang milik daerah berupa tanah dan/atau bangunan yang telah diserahkan dari Pengguna Barang yang tidak digunakan untuk kepentingan penyelenggaraan tugas dan fungsi

SKPD dan sedang tidak dimanfaatkan pihak lain kepada Gubernur/Bupati/Walikota melalui Pengelola Barang, serta barang milik daerah yang berada pada Pengelola Barang.

8) Mengamankan dan memelihara barang milik daerah.

9) Membantu Pengelola Barang dalam pengawasan dan pengendalian atas pengelolaan barang milik daerah. dan

10) Menyusun laporan barang milik daerah.

Berdasarkan Permendagri No. 19 Tahun 2016 pasal 12, Pengguna Barang/Kuasa Pengguna Barang adalah Kepala SKPD, berwenang dan bertanggung jawab:

1) Mengajukan rencana kebutuhan dan penganggaran barang milik daerah bagi SKPD yang dipimpinnya.

2) Mengajukan permohonan penetapan status penggunaan barang yang diperoleh dari beban APBD dan perolehan lainnya yang sah. 3) Melakukan pencatatan dan inventarisasi barang milik daerah yang

berada dalam penguasaannya.

4) Menggunakan barang milik daerah yang berada dalam penguasa-annya untuk kepentingan penyelenggaraan tugas dan fungsi SKPD yang dipimpinnya.

5) Mengamankan dan memelihara barang milik daerah yang berada dalam penguasaannya.

6) Mengajukan usul pemanfaatan dan pemindahtanganan barang milik daerah berupa tanah dan/atau bangunan yang tidak memerlukan persetujuan DPRD dan barang milik daerah selain tanah dan/atau bangunan.

7) Menyerahkan barang milik daerah berupa tanah dan/atau bangunan yang tidak digunakan untuk kepentingan penyelenggaraan tugas dan fungsi SKPD yang dipimpinnya dan sedang tidak dimanfaatkan pihak lain, kepada Gubernur/Bupati/Walikota melalui Pengelola Barang.

daerah.

9) Melakukan pembinaan, pengawasan, dan pengendalian atas peng-gunaan barang milik daerah yang ada dalam penguasaannya.

10) Menyusun dan menyampaikan laporan barang pengguna semes-teran dan laporan barang pengguna tahunan yang berada dalam penguasaannya kepada Pengelola Barang.

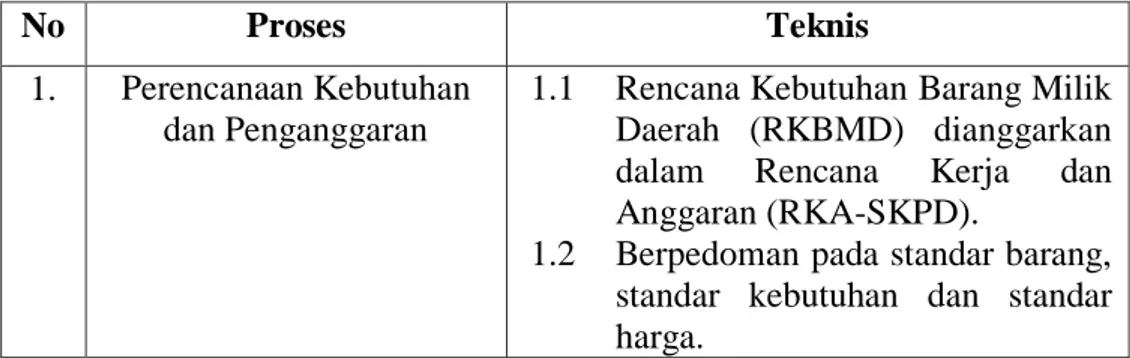

b. Perencanaan Kebutuhan dan Penganggaran

Perencanaan kebutuhan adalah kegiatan merumuskan rincian ke-butuhan Barang Milik Daerah untuk menghubungkan pengadaan barang yang telah lalu dengan keadaan yang sedang berjalan sebagai dasar dalam melakukan tindakan yang akan datang. Mekanisme dalam perencanaan kebutuhan dan penganggaran yaitu Pengguna Barang menghimpun usulan RKBMD yang diajukan oleh Kuasa Pengguna Barang yang berada di lingkungan SKPD yang dipimpinnya. Pengguna Barang menyampaikan usulan RKBMD kepada Pengelola Barang Pengelola Barang melakukan penelaahan atas usulan RKBMD bersama Pengguna Barang dengan memperhatikan data barang pada Pengguna Barang dan/atau Pengelola Barang. Pengelola Barang melakukan penelaahan dibantu Pejabat Penatausahaan Barang dan Pengurus Barang Pengelola. Hasil penelaahan merupakan dasar penyusunan RKBMD. RKBMD yang telah ditetapkan oleh Pengelola Barang digunakan oleh Pengguna Barang sebagai dasar penyusunan Rencana Kerja dan Anggaran SKPD

Perencanaan kebutuhan Barang Milik Daerah kecuali untuk penghapusan, berpedoman pada:

1) Standar barang.

Standar barang adalah spesifikasi barang yang ditetapkan sebagai acuan penghitungan pengadaan barang milik daerah dalam perencanaan kebutuhan.

Standar kebutuhan barang adalah satuan jumlah barang yang dibutuhkan sebagai acuan perhitungan pengadaan dan penggunaan Barang Milik Daerah dalam perencanaan kebutuhan Barang Milik Daerah pada SKPD.

3) Standar harga.

Standar harga adalah besaran harga yang ditetapkan sebagai acuan pengadaan Barang Milik Daerah dalam perencanaan kebutuhan. c. Pengadaan

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah, pengadaan merupakan kegiatan untuk melakukan pemenuhan kebutu-han barang daerah dan jasa. Dalam Permendagri No.19 Tahun 2016 pengadaan barang milik daerah dilaksanakan berdasarkan prinsip efisien, efektif, transparan dan terbuka, bersaing, adil, dan akuntabel. Pelaksanaan pengadaan barang milik daerah dilakukan sesuai dengan ketentuan peraturan perundang-undangan. Pengguna Barang wajib menyampaikan laporan hasil pengadaan barang milik daerah kepada Gubernur/ Bupati/Walikota melalui Pengelola Barang milik daerah untuk ditetapkan status penggunaannya. Laporan hasil pengadaan bara-ng milik daerah terdiri dari laporan hasil pebara-ngadaan bulanan, semes-teran dan tahunan.

d. Penggunaan

Penggunaan adalah kegiatan yang dilakukan oleh Pengguna Barang dalam mengelola dan menatausahakan Barang Milik Daerah yang sesuai dengan tugas dan fungsi SKPD yang bersangkutan. Mekanisme penggunaan barang miik daerah yaitu Pengguna Barang mengajukan permohonan penetapan status penggunaan barang milik daerah yang diperoleh dari beban APBD dan perolehan lainnya yang sah kepada Pengelola Barang. Pengajuan permohonan dilakukan setelah diterimanya barang milik daerah berdasarkan dokumen penerimaan barang pada tahun anggaran yang berkenaan. Permohonan penetapan

status penggunaan barang milik daerah diajukan secara tertulis oleh Pengguna Barang kepada Pengelola Barang paling lambat pada akhir tahun berkenaan. Pengajuan permohonan penetapan status penggunaan barang milik daerah disertai dokumen dan dilakukan penelitian. Berdasarkan hasil penelitian Pengelola Barang menetapkan status penggunaan barang milik daerah. Dalam hal Pengelola Barang tidak menyetujui permohonan Pengguna Barang, Pengelola Barang menerbitkan surat penolakan kepada Pengguna Barang disertai alasan.

Penggunaan Barang Milik Daerah meliputi: 1) Penetapan status penggunaan barang milik daerah. 2) Pengalihan status penggunaan Barang Milik Daerah. 3) Penggunaan sementara Barang Milik Daerah.

4) Penetapan status penggunaan Barang Milik Daerah untuk di-operasikan oleh pihak lain.

e. Pemanfaatan

Pemanfaatan adalah pendayagunaan Barang Milik Daerah yang tidak digunakan untuk penyelenggaraan tugas dan fungsi SKPD dan/atau optimalisasi Barang Milik Daerah dengan tidak mengubah status kepemilikan. Pengelola Barang dengan persetujuan kepala daerah, untuk Barang Milik Daerah yang berada dalam penguasaan Pengelola Barang. dan Pengguna Barang dengan persetujuan Pengelola Barang, untuk Barang Milik Daerah berupa sebagian tanah dan/atau bangunan yang masih digunakan oleh Pengguna Barang, dan selain tanah dan/atau bangunan. Adapun pemanfaat Barang Milik Daerah tersebut dilakukan sepanjang tidak mengganggu pelaksanaan tugas dan fungsi penyelenggaraan pemerintah daerah.

Mekanisme pemanfaatan aset dalam bentuk pinjam pakai yang diatur dalam PERMENDAGRI No. 19 Tahun 2016. Pengguna Barang mengajukan permohonan persetujuan pinjam pakai kepada kepala daerah melalui Pengelola Barang. Kemudian dilakukan penelitian terhadap permohonan pinjam pakai, yang mana meliputi kepatian

belum digunakan atau tidak adanya penggunaan Barang Milik Daerah, tujuan penggunaan objek dan jangka waktu pinjam. Berdasarkan pe-rmohonan dari calon peminjam Pepe-rmohonan persetujuan pinjam pakai dari Pengguna Barang sekurang-kurangnya memuat:

1) Pertimbangan yang mendasari permohonan pinjam pakai. 2) Identitas peminjam pakai.

3) Tujuan penggunaan objek pinjam pakai.

4) Rincian data objek pinjam pakai yang dibutuhkan, termasuk luas dan lokasi tanah dan/atau bangunan. dan

5) Jangka waktu pinjam pakai.

Pelaksanaan pinjam pakai Barang Milik Daerah yang berada pada pengguna barang dituangkan dalam perjanjian pinjam pakai antara pengelola barang dengan peminjam pakai. Perjanjian pinjam pakai ditindaklanjuti dengan penyerahan objek pinjam pakai dari Pengguna Barang kepada peminjam pakai yang dituangkan dalam Berita Acara Serah Terima (BAST). Objek pemanfaatan Barang Milik Daerah meliputi:

1) Tanah dan/atau bangunan. dan 2) Selain tanah dan/atau bangunan. f. Pengamanan dan Pemeliharaan

1) Pengamanan

Pengamanan merupakan kegiatan/tindakan pengendalian dan penertiban dalam upaya pengurusan Barang Milik Daerah secara fisik, administratif dan tindakan hukum. Pengamanan adalah kegiatan tindakan pengendalian dalam pengurusan Barang Milik Daerah dalam bentuk fisik, administrasi dan tindakan upaya hukum.

a) Pengamanan fisik

(1) Tanah dilakukan dengan cara memasang tanda letak tanah dengan membangun pagar batas, memasang tanda kepe-milikan tanah dan melakukan penjagaan.

(2) Gedung dan Bangunan dengan cara adanya pagar pem-batas, tanda kepemilikan berupa papan nama dan CCTV. (3) Kendaraan dengan cara membuat Berita Acara Serah

Terima (BAST) kendaraan bagi kendaraan dinas jabatan, sementara itu bagi kendaraan dinas operasional membuat surat pernyataan tanggung jawab atas kendaraan dinas operasional dan ditandatangani oleh Pengguna Barang/ Kuasa Pengguna Barang dengan penanggung jawab ken-daraan dinas operasional.

(4) Gedung dan/atau bangunan yang memiliki fungsi strategis atau yang berlokasi tertentu dengan tugas dan fungsi melakukan pelayanan langsung kepada masyarakat dapat memasang Closed-Circuit Television (CCTV).

(5) Rumah negara dilakukan, antara lain: i. pemasangan patok.

ii. pemasangan papan nama.

(6) Barang persediaan dilakukan, antara lain:

i. menempatkan barang sesuai dengan frekuensi pengeluaran jenis barang.

ii. menyediakan tabung pemadam kebakaran di dalam gudang/tempat penyimpanan, jika diperlukan.

iii. menyediakan tempat penyimpanan barang. iv. melindungi gudang/tempat penyimpanan.

v. menambah prasarana penanganan barang di gudang, jika diperlukan.

vi. menghitung fisik persediaan secara periodik. vii. melakukan pengamanan persediaan.

(7) Barang milik daerah berupa selain tanah, gedung dan/atau bangunan, rumah negara, dan barang persediaan yang mempunyai dokumen berita acara serah terima dilakukan dengan menyimpan barang di tempat yang sudah

diten-tukan di lingkungan kantor. b) Pengamanan administrasi

1) Tanah dilakukan dengan cara menghimpun, mencatat, menyimpan, dan menatausahakan dokumen bukti kepe-milikan tanah secara tertib dan aman.

2) Kendaraan dinas dilakukan, dengan menghimpun, men-catat, menyimpan, dan menatausahakan secara tertib dan teratur atas dokumen sebagai berikut:

i. bukti pemilik kendaraan bermotor (BPKB). ii. fotokopi surat tanda nomor kendaraan (STNK). iii. Berita Acara Serah Terima (BAST).

iv. kartu pemeliharaan. v. data daftar barang.

vi. dokumen terkait lainnya yang diperlukan.

3) Gedung dan/atau bangunan dilakukan dengan meng-himpun, mencatat, menyimpan, dan menatausahakan secara tertib dan teratur atas dokumen sebagai berikut:

i. dokumen kepemilikan berupa Surat Izin Mendiri-kan Bangunan (IMB).

ii. keputusan penetapan status penggunaan gedung dan/atau bangunan.

iii. daftar Barang Kuasa Pengguna berupa gedung dan/atau bangunan.

iv. daftar Barang Pengguna berupa gedung dan/atau bangunan.

v. daftar Barang Pengelola berupa gedung dan/atau bangunan.

vi. Berita Acara Serah Terima (BAST). vii. dokumen terkait lainnya yang diperlukan. 4) Gedung dan/atau bangunan:

(IMB), bagi bangunan yang belum memiliki Izin Mendirikan Bangunan (IMB).

ii. mengusulkan penetapan status penggunaan

5) Rumah negara dilakukan dengan menghimpun, mencatat, menyimpan, dan menatausahakan secara tertib dan teratur atas dokumen, antara lain:

i. sertifikat atau surat keterangan hak atas tanah. ii. Surat Izin Penghunian (SIP).

iii. keputusan Gubernur/Bupati/Walikota mengenai penetapan rumah negara golongan I, golongan II atau golongan III.

iv. gambar/legger bangunan. v. data daftar barang. dan

vi. keputusan pencabutan Surat Izin Penghunian (SIP). 6) Barang persediaan dilakukan, antara lain:

i. buku persediaan. ii. kartu barang.

iii. Berita Acara Serah Terima (BAST). iv. berita acara pemeriksaan fisik barang.

v. Surat Perintah Penyaluran Barang (SPPB).

vi. laporan persediaan Pengguna Barang/Kuasa Pengguna Barang semesteran/tahunan.

vii. dokumen pendukung terkait lainnya yang diperlukan.

7) Barang milik daerah berupa selain tanah, gedung dan/atau bangunan, rumah negara, dan barang persediaan yang mempunyai dokumen Berita Acara Serah Terima (BAST) dilakukan, antara lain:

i. faktur pembelian.

ii. dokumen Berita Acara Serah terima (BAST). iii. dokumen pendukung terkait lainnya yang

diperlukan c) Pengamanan hukum

1) Tanah dilakukan dengan cara adanya sertifikat tanah. 2) Kendaraan dilakukan dengan cara melakukan

penguru-san semua dokumen kepemilikan kendaraan bermotor, seperti BPKB dan STNK, termasuk pembayaran Pajak Kendaraan Bermotor (PKB) serta melakukan pempro-sesan Tuntutan Ganti Rugi yang dikenakan pada pihak-pihak yang bertanggungjawab atas kehilangan kendaraan dinas bermotor

3) Gedung dan/atau bangunan:

i. melakukan pengurusan Izin Mendirikan Bangunan (IMB), bagi bangunan yang belum memiliki Izin Mendirikan Bangunan (IMB).

ii. mengusulkan penetapan status penggunaan.

4) Barang persediaan dilakukan, dengan melakukan pem-prosesan tuntutan ganti rugi yang dikenakan pada pihak-pihak yang bertanggungjawab atas kehilangan barang persediaan akibat kelalaian, sesuai ketentuan peraturan perundang-undangan.

5) Barang milik daerah berupa selain tanah, gedung dan/atau bangunan, rumah negara, dan barang persediaan yang mempunyai dokumen Berita Acara Serah Terima (BAST) dilakukan dengan melakukan pemprosesan Tuntutan Ganti Rugi yang dikenakan pada pihak-pihak yang bertanggungjawab atas kehilangan barang sesuai ketentuan peraturan perundang-undangan.

2) Pemeliharaan

Pemeliharaan adalah kegiatan atau tindakan yang dilakukan agar semua Barang Milik Daerah selalu dalam keadaan baik dan siap untuk digunakan secara berdaya guna dan berhasil guna.

Pengelola Barang, Pengguna Barang dan kuasa Pengguna Barang bertanggungjawab atas pemeliharaan Barang Milik Daerah yang berada dalam penguasaannya. Mekanisme pemeliharaan barang milik daerah yaitu Kuasa Pengguna Barang wajib membuat Daftar Hasil Pemeliharaan Barang yang berada dalam kewenangannya. Kuasa Pengguna Barang melaporkan hasil pemeliharaan barang kepada Pengguna Barang untuk dilakukan penelitian secara berkala setiap enam bulan/per semester. Pengguna Barang atau pejabat yang ditunjuk meneliti laporan dan menyusun daftar hasil pemeliharaan barang yang dilakukan dalam 1 (satu) Tahun Angga-ran. Daftar Hasil Pemeliharaan Barang yang disusun pengguna barang atau pejabat yang ditunjuk merupakan bahan untuk mela-kukan evaluasi mengenai efisiensi pemeliharaan barang milik daerah. Penelitian laporan dilakukan terhadap anggaran belanja dan realisasi belanja pemeliharaan dan target kinerja dan realisasi target kinerja pemeliharaan. Pengguna Barang melaporkan/menyam-paikan Daftar Hasil Pemeliharaan Barang tersebut kepada Pengelola Barang secara berkala.

g. Penilaian

Penilaian adalah suatu proses kegiatan penelitian yang selektif didasarkan pada data/fakta yang objektif dan relefan dengan menggunakan metode/teknis tertentu untuk memperoleh nilai Barang Milik Daerah. Penilaian Barang Milik Daerah dilakukan dalam rangka penyusunan neraca pemerintah daerah, pemanfaatan, atau pemindah-tanganan. Penilaian Barang Milik Daerahberupa tanah dan/atau bangu-nan dalam rangka pemanfaatan atau pemindahtangabangu-nan dilakukan oleh: 1) Penilai Pemerintah. atau

2) Penilai Publik yang ditetapkan oleh Gubernur/ Bupati/Walikota. Penilaian Barang Milik Daerah selain tanah dan/atau bangunan dalam rangka pemanfaatan atau pemindahtanganan dilakukan oleh Tim yang ditetapkan oleh Gubernur/Bupati/Walikota, dan dapat melibatkan

Penilai yang ditetapkan Gubernur/Bupati/Walikota. Keputusan menge-nai penilaian kembali atas nilai Barang Milik Daerah dilaksanakan berdasarkan kebijakan yang ditetapkan oleh Gubernur/ Bupati/Walikota dengan berpedoman pada ketentuan pemerintah yang berlaku secara nasional.

h. Pemindah tanganan

Pemindahtanganan adalah pengalihan kepemilikan Barang Milik Daerah sebagai tindak lanjut dari penghapusan dengan cara dijual, dipertukarkan, dihibahkankan atau disertakan sebagai modal Peme-rintah Daerah. Barang Milik Daerah yang tidak diperlukan bagi penye-lenggaraan tugas pemerintahan daerah dapat dipindahtangankan.

Bentuk pemindahtanganan Barang Milik Daerah meliputi: 1) Penjualan.

2) Tukar menukar. 3) Hibah.

4) Penyertaan modal pemerintah daerah.

Pemindahtanganan Barang Milik Daerah yang dilakukan setelah mendapat persetujuan DPRD untuk:

1) Tanah dan/atau bangunan. atau

2) Selain tanah dan/atau bangunan yang bernilai lebih dari Rp5.000.000. 000,- (lima miliar rupiah).

Pemindahtanganan Barang Milik Daerah dimaksud tidak memerlukan persetujuan DPRD, apabila:

1) Sudah tidak sesuai dengan tata ruang wilayah atau penataan kota. 2) Harus dihapuskan karena anggaran untuk bangunan pengganti

sudah disediakan dalam dokumen penganggaran.

3) Diperuntukkan bagi pegawai negeri sipil pemerintah daerah yang bersangkutan.

4) Diperuntukkan bagi kepentingan umum. atau

5) Dikuasai pemerintah daerah berdasarkan keputusan pengadilan yang telah memiliki kekuatan hukum tetap dan/atau berdasarkan

ketentuan perundang-undangan, yang jika status kepemilikannya dipertahankan tidak layak secara ekonomis.

i. Pemusnahan

Pemusnahan adalah tindakan memusnahkan fisik dan/atau kegunaan Barang Milik Daerah. Pemusnahan dilaksanakan oleh peng-guna barang setelah mendapat persetujuan Gubernur/Bupati/ Walikota, untuk Barang Milik Daerah pada Pengguna Barang, Pengelola Barang, dan dilaporkan kepada Gubernur/Bupati/Walikota. Pemusnahan Barang Milik Daerah dilakukan apabila:

1) Tidak dapat digunakan, tidak dapat dimanfaatkan, dan/atau tidak dapat dipindahtangankan. atau

2) Terdapat alasan lain sesuai dengan ketentuan peraturan perundang-undangan.

Pemusnahan dilakukan dengan cara: 1) Dibakar.

2) Dihancurkan. 3) Ditimbun. 4) Ditenggelamkan.

5) Cara lain sesuai dengan ketentuan peraturan perundang-undangan. Mekanisme pemusnahan bagi pengguna yaitu Pengajuan permohonan pemusnahan barang milik daerah dilakukan oleh Pengguna Barang kepada Gubernur/ Bupati/Walikota. Permohonan paling sedikit memuat: pertimbangan dan alasan pemusnahan dan data barang milik daerah yang diusulkan pemusnahan. Data barang milik daerah antara lain meliputi: kode barang, kode register, nama barang, tahun perolehan, spesifikasi barang, kondisi barang, jumlah barang, bukti kepemilikan untuk barang milik daerah yang harus dilengkapi dengan bukti kepemilikan, nilai perolehan dan nilai buku untuk barang milik daerah yang dapat dilakukan penyusutan.

Pengajuan permohonan dilengkapi dokumen pendukung berupa: surat pernyataan dari Pengguna Barang/Kuasa Pengguna Barang,

fotokopi bukti kepemilikan, untuk barang milik daerah yang harus dilengkapi dengan bukti kepemilikan, kartu identitas barang, untuk barang milik daerah yang harus dilengkapi dengan kartu identitas barang dan foto barang milik daerah yang diusulkan pemusnahan. Pengelola Barang melakukan penelitian terhadap permohonan usulan Pemusnahan. Pengelola Barang menyampaikan hasil penelitian kepada Gubernur/Bupati/Walikota sebagai bahan pertimbangan persetujuan pemusnahan barang milik daerah. Apabila permohonan pemusnahan barang milik daerah tidak disetujui, Gubernur/Bupati/Walikota mem-beritahukan kepada Pengguna Barang melalui Pengelola Barang yang mengajukan permohonan disertai dengan alasan. Apabila permohonan pemusnahan barang milik daerah disetujui, Gubernur/Bupati/ Walikota menerbitkan surat persetujuan pemusnahan barang milik daerah. Berda-sarkan surat persetujuan pemusnahan barang milik daerah Pengguna Barang melakukan pemusnahan barang milik daerah.

j. Penghapusan

Penghapusan adalah tindakan menghapus barang milik daerah dari daftar barang dengan menerbitkan surat keputusan dari pejabat yang berwenang untuk membebaskan pengguna atau kuasa pengguna atau pengelola dari tanggung jawab administrasi dan fisik atas barang yang berbeda dalam penguasaannya. Penghapusan Barang Milik Daerah meliputi:

1) Penghapusan dari Daftar Barang Pengguna dan/atau Daftar Barang Kuasa Pengguna.

2) Penghapusan dari Daftar Barang Pengelola. 3) Penghapusan dari Daftar Barang Milik Daerah.

Penghapusan dari Daftar Barang Milik Daerah sebagaimana dimaksud dalam Pasal 431 huruf c dilakukan dalam hal terjadi peng-hapusan sebagaimana dimaksud pada ayat (1) dan ayat (2) disebabkan karena:

2) Putusan pengadilan yang telah berkekuatan hukum tetap dan sudah tidak ada upaya hukum lainnya.

3) Menjalankan ketentuan undang-undang. 4) Pemusnahan. atau

5) Sebab lain.

Mekanisme penghapusan barang milik daerah bagi pengguna barang Pengguna Barang melaporkan penghapusan barang milik dae-rah kepada Gubernur/Bupati/Walikota. Berdasarkan keputusan pengha-pusan Pengelola Barang melakukan penyesuaian pencatatan barang milik daerah pada daftar barang milik daerah. Perubahan Daftar Barang Pengguna dan/atau Daftar Barang Kuasa Pengguna sebagai akibat dari penyerahan barang milik daerah kepada Gubernur/ Bupati/Walikota harus dicantumkan dalam Laporan Semesteran dan Laporan Tahunan Pengguna Barang dan/atau Kuasa Pengguna Barang. Perubahan Daftar Barang Milik Daerah sebagai akibat dari penyerahan barang milik daerah dari Pengguna Barang kepada Gubernur/ Bupati/Walikota harus dicantumkan dalam laporan semesteran dan laporan tahunan.

k. Penatausahaan

Penatausahaan berdasarkan Permendagri No. 19 Tahun 2016 Pasal 1 merupakan proses melakukan pembukuan, inventarisasi dan pelaporan Barang Milik Daerah sesuai dengan ketentuan peraturan perundang-undangan. Sehingga apabila penatausahaan tidak sesuai dengan prosedur yang ada maka akan mengakibatkan laporan aset Negara/daerah tidak sinkron dengan laporan keuangan.

1) Pembukuan

Pengguna Barang/Kuasa Pengguna Barang harus melakukan pendaftaran dan pencatatan barang milik daerah yang status peng-gunaannya berada pada Pengguna Barang/Kuasa Pengguna Barang ke dalam Daftar Barang Pengguna/Daftar Barang Kuasa Pengguna menurut penggolongan dan kodefikasi barang.

2) Inventarisasi

Pengguna Barang melakukan inventarisasi barang milik daerah paling sedikit 1 (satu) kali dalam 5 (lima) tahun. Dalam hal barang milik daerah berupa persediaan dan konstruksi dalam pengerjaan, inventarisasi dilakukan oleh Pengguna Barang setiap tahun. Pengguna Barang menyampaikan laporan hasil Inventarisasi ke-pada Pengelola Barang paling lama 3 (tiga) bulan setelah selesai-nya Inventarisasi.

3) Pelaporan

Kuasa Pengguna Barang harus menyusun laporan barang Kuasa Pengguna Semesteran dan laporan barang Kuasa Pengguna Tahu-nan untuk disampaikan kepada Pengguna Barang. Pengguna Barang menghimpun laporan barang Kuasa Pengguna Semesteran dan Tahunan sebagai bahan penyusunan laporan barang Pengguna semesteran dan tahunan. Laporan barang Pengguna digunakan sebagai bahan untuk menyusun neraca SKPD untuk disampaikan kepada Pengelola barang.

l. Pembinaan, Pengendalian dan Pengawasan

Pembinaan merupakan usaha atau kegiatan melalui pedoman, bimbingan, pelatihan, dan supervisi. Menteri melakukan pembinaan pe-ngelolaan barang milik daerah dan menetapkan kebijakan pepe-ngelolaan barang milik daerah. Pegawasan dan pengendalian pengelolaan barang milik daerah dilakukan oleh:

1) Pengguna Barang melalui pemantauan dan penertiban. 2) Pengelola Barang melalui pemantauan dan investigasi.

Pengguna Barang melakukan pemantauan dan penertiban terhadap penggunaan, pemanfaatan, pemindahtanganan, penatausahaan, pemeli-haraan, dan pengamanan barang milik daerah yang berada di dalam penguasaannya. Pelaksanaan pemantauan dan penertiban untuk Unit Kerja SKPD dilaksanakan oleh Kuasa Pengguna Barang . Pengguna Barang dan Kuasa Pengguna Barang dapat meminta aparat

pengawa-san intern pemerintah untuk melakukan audit tindak lanjut hasil pemantauan dan penertiba. Pengguna Barang dan Kuasa Pengguna Barang menindaklanjuti hasil audit sesuai dengan ketentuan peratu-ran perundang-undangan.

m. Barang Milik Daerah berupa Rumah Negara

Rumah Negara merupakan Barang Milik Daerah yang diperuntukkan sebagai tempat tinggal atau hunian dan sarana pembinaan serta menunjang pelaksanaan tugas dan/atau pegawai negeri sipil pemerintah daerah yang bersangkutan. Status penggunaan golongan rumah Negara ditetapkan oleh Gubernur/Bupati/Walikota. Adapun sebagaimana yang dimaksudkan rumah Negara dalam ayat (1) Pasal 486 Permendagri No. 19 tahun 2016 yaitu: rumah golongan I, rumah golongan II, dan rumah golongan III. Adapun penetapan status penggunaan golongan rumah Negara didasarkan pada permohonan penetapan status penggunaan yang diajukan oleh pengguna barang.

Menurut pasal 488, rumah Negara hanya dapat digunakan apabila yang bersangkutan memiliki Surat Izin Penghunian (SIP). Sementara itu, Pengguna Barang melakukan pengawasan dan pengendalian terhadap rumah Negara tersebut yang berada dalam pengawasannya (Pasal 509).

j. Ganti Rugi dan Sanksi

Menurut Pasal 510, setiap kerugian daerah akibat kelalaian, penyalahgunaan/pelaggaran hukum atas pengelolaan Barang Milik Daerah diselesaikan melalui tuntutan ganti sesuai dengan ketentuan perundang-undangan. Adapun bagi pihak yang menyebabkan kerugian tersebut dapat dikenakan sanksi sesuai dengan ketetuan perundang-undangan.

6. Ketentuan PSAP 07 Tentang Akuntansi Aset Tetap a. Pengakuan Aset Tetap

Menurut PSAP 07, untuk diakui sebagai aktiva tetap maka suatu aset harus memiliki kriteria-kriteria yaitu: (a) berwujud,

(b) mempunyai masa manfaat lebih dari 12 bulan, (c) biaya perolehan aktiva dapat diukur secara andal, (d) tidak dimaksudkan untuk dijual dalam operasi normal entitas, dan (e) dieroleh atau dibangun dengan maksud untuk digunakan. Lebih lanjut dijelaskan dalam SAP PP 71/2010 PSAP 07 paragraf 16-19 aset tetap dapat diakui oleh suatu entitas jika manfaat ekonomi masa depan dan resiko dapat diperoleh atau telah diterima oleh entitas tersebut dan nilainya dapat diukur secara andal. Saat pengakuan aset akan dapat diandalkan apabila terdapat bukti bahwa telah terjadi perpindahan hak kepemilikan dan/atau penguasaan secara hukum, misalnya sertifikat tanah dan bukti kepemilikan kendaraan bermotor. Apabila perolehan aset tetap belum didukung dengan bukti secara hukum dikarenakan masih adanya suatu proses administrasi yang diharuskan, seperti pembelian tanah yang masih harus diselesaikan proses jual beli (akta) dan sertifi-kat kepemilikannya di instansi berwenang, maka aset tetap tersebut harus diakui pada saat terdapat bukti bahwa penguasaan atas aset tetap tersebut telah berpindah, misalnya telah terjadi pembayaran dan penguasaan atas sertifikat tanah atas nama pemilik sebelumnya. b. Pengukuran Aset Tetap

Menurut PSAP 07 paragraf 20, menjelaskan bahwa aset tetap dinilai dengan biaya perolehan. Apabila penilaian aset tetap dengan menggunakan biaya perolehan tidak memungkinkan maka nilai aset tetap didasarkan pada nilai wajar pada saat perolehan. Pengukuran dapat dipertimbangkan andal bila terdapat transaksi pertukaran dengan bukti pembelian aset tetap yang mengidentifikasikan biayanya. Dalam keadaan suatu aset yang dikonstruksi/dibangun sendiri, suatu pengu-kuran yang dapat diandalkan atas biaya dapat diperoleh dari transaksi pihak eksternal dengan entitas tersebut untuk perolehan bahan baku, tenaga kerja dan biaya lain yang digunakan dalam proses konstruksi (PSAP 07 paragraf 21).