Pengaruh Indikator Makro Ekonomi Terhadap

Return

Indeks Saham Sektor

Keuangan Di Bursa Efek Indonesia Periode 2011-2015

Lusita Dewi Agustina Budiono

Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri Surabaya Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri Surabaya

[email protected], [email protected]

ABSTRACT

The purpose of this research is to find out the influence of macroeconomic indicators on stock index return of financial sector. Macroeconomic indicators used are inflation, interest rate, exchange rate, money supply (M2), Indonesian crude price, and domestic gold price. Data variable in this research was secondary data obtained from Sucorinvest’s trading application and official website of Bank Indonesia, Badan Pusat Statistik, ESDM Ministry, and PT Antam. This research is using saturation sampling method and the method of data analysis were multiple regression model and analyzed using EViews software version 9. The result indicates that partially, exchange rate have negative significant influence on stock return and money supply have positive significant influence on stock return, meanwhile inflation, interest rate, Indonesian crude price, and domestic gold price have insignificant influence on stock return.

Keywords: financial sector, stock return, macroeconomic indicators

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh indikator makroekonomi terhadap return indeks saham sektor keuangan. Indikator makroekonomi yang digunakan adalah inflasi, suku bunga, nilai tukar, jumlah uang beredar (M2), harga minyak mentah, dan harga emas. Data variabel dalam penelitian ini adalah data sekunder yang diperoleh dari aplikasi trading Sucorinvest dan website resmi Bank Indonesia, Badan pusat statistik, Kementerian ESDM, dan PT Antam. Penelitian ini menggunakan metode sampling jenuh dan teknik analisis data model regresi berganda menggunakan software EViews 9. Hasil penelitian menunjukkan bahwa secara parsial, nilai tukar memiliki pengaruh signifikan negatif terhadap return saham dan jumlah uang beredar memiliki pengaruh signifikan positif terhadap return saham, sedangkan inflasi, suku bunga, harga minyak mentah Indonesia, dan harga emas domestic tidak memiliki pengaruh yang signifikan terhadap return saham.

Kata kunci: sektor keuangan, return saham, indikator makro ekonomi

PENDAHULUAN

Investasi menjadi bagian vital dalam laju pertumbuhan ekonomi suatu negara. Peningkatan kegiatan investasi menjadi fokus pemerintah dalam upaya menciptakan pertumbuhan ekonomi yang berkontribusi pada perluasan lapangan kerja, produktivitas industri dan daya saing ekonomi. Berbagai program terkait manfaat dan pentingnya

investasi semakin banyak

diselenggarakan guna menumbuhkan minat masyarakat untuk menempatkan

sebagian kekayaan yang dimiliki pada produk-produk investasi. Investasi dikenal dengan istilah penanaman modal yang dapat dilakukan di pasar uang dan pasar modal.

Sumber: BPS 2015, data diolah

Gambar 1 IHSG BEI Periode 2011-2015

Pergerakan indeks menjadi indikator penting bagi investor untuk menentukan apakah mereka akan menjual, menahan, atau membeli saham di sektor yang diinginkan. Selain pergerakan indeks, salah satu indikator lain yang menunjukkan perkembangan sebuah bursa saham adalah kapitalisasi pasar. Berdasarkan gambar berikut menunjukkan bahwa sektor keuangan memiliki kapitalisasi pasar paling tinggi.

Sumber: IDX Statistic, data diolah

Gambar 2 Kapitalisasi Pasar Indeks Sektoral

Pada umumnya, semakin besar nilai kapitalisasi pasar suatu saham maka semakin besar juga daya pikat saham tersebut bagi investor dan sebaliknya. Besarnya nilai kapitalisasi pasar sektor keuangan mencerminkan besarnya skala bisnis sektor keuangan yang dapat meningkatkan kepercayaan investor dan memiliki pengaruh sebesar ±25% dalam pergerakan IHSG. Selain memiliki daya pikat tersebut, juga diiringi dengan resiko yang tentu lebih tinggi karena pada dasarnya setiap saham dikenal luas dengan karakteristik

high risk high return yang menjadi

pertimbangan utama investor dalam menentukan keputusan investasi secara bersamaan. Rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapat pengaruh negatif tingkat inflasi terhadap return

indeks saham sektor keuangan? 2. Apakah terdapat pengaruh negatif

suku bunga terhadap return indeks saham sektor keuangan?

3. Apakah terdapat pengaruh negatif nilai tukar terhadap return indeks saham sektor keuangan?

4. Apakah terdapat pengaruh positif jumlah uang beredar terhadap

return indeks saham sektor keuangan?

5. Apakah terdapat pengaruh negatif harga minyak mentah terhadap

return indeks saham sektor keuangan?

6. Apakah terdapat pengaruh negatif harga emas terhadap terhadap

return indeks saham sektor keuangan?

Tujuan dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisa bagaimana pengaruh negatif tingkat inflasi terhadap return indeks saham sektor keuangan

2. Untuk mengetahui dan menganalisa bagaimana pengaruh negatif suku bunga terhadap return indeks saham sektor keuangan

3. Untuk mengetahui dan menganalisa bagaimana pengaruh negatif nilai tukar terhadap return indeks saham sektor keuangan

4. Untuk mengetahui dan menganalisa bagaimana pengaruh positif jumlah uang beredar terhadap return indeks saham sektor keuangan

5. Untuk mengetahui dan menganalisa bagaimana pengaruh negatif harga minyak mentah terhadap return indeks saham sektor keuangan 6. Untuk mengetahui dan menganalisa

TINJAUAN PUSTAKA

Signalling TheorySignalling theory secara konsisten berhubungan dengan masalah pengungkapan, dimana apabila perusahaan mengungkapkan bad news

maka pasar akan memberikan reaksi yang negatif dan hal ini konsisten dengan hipotesis pasar efisien (Wolk et al. 2001 dalam Purnamasari, 2005:4). Jogiyanto (2009:392) mengungkapkan bahwa informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan sinyal bagi investor dalam pengambilan keputusan investasi. Reaksi pasar sebagai suatu sinyal terhadap informasi adanya peristiwa tertentu dapat mempengaruhi perubahan harga dan volume perdagangan saham yang terjadi (Budiarto dan Baridwan,

1999 dalam Wismar’ein, 2004:22).

Adapun reaksi pasar tersebut akan ditunjukkan dengan adanya perubahan dari saham perusahaan yang diukur dengan menggunakan return sebagai nilai perubahan harga saham.

Indeks Sektoral

Indeks sektoral BEI adalah sub indeks dari IHSG. Semua emiten yang tercatat di BEI diklasifikasikan ke dalam sembilan sektor menurut klasifikasi industri yang telah ditetapkan BEI, yang diberi nama JASICA (Jakarta Industrial Classification). Indeks harga saham adalah indikator atau cerminan pergerakan harga saham. Indeks merupakan salah satu pedoman bagi investor untuk melakukan investasi di pasar modal, khususnya saham.

Return Saham

Return adalah keuntungan yang diperoleh oleh perusahaan, individu dan institusi dari hasil kebijakan investasi yang dilakukannya (Fahmi, 2012:189). Menurut Jogiyanto (2014:235), Return

dapat berupa return realisasi yang sudah terjadi maupun return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi di masa mendatang. Adapun rumus perhitungan return yaitu:

Keterangan:

Rit = return realisasi periode t

Pit = harga saham periode t

Pt-1 = harga saham periode t-1

Inflasi

Menurut Bank Indonesia, inflasi diartikan sebagai meningkatnya harga secara umum dan terus-menerus. Kenaikan harga dari satu atau dua barang tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Indeks harga konsumen adalah indeks yang mengukur harga rata-rata dari barang dan jasa yang dikonsumsi oleh rumah tangga (household).

Suku Bunga

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau kebijakan moneter yang ditetapkan Bank Indonesia. Bank Indonesia akan menaikkan BI Rate apabila inflasi diperkirakan melampaui sasaran yang telah ditetapkan dan menurunkan BI Rate apabila inflasi diperkirakan berada di bawah sasaran yang telah ditetapkan. (Bank Indonesia)

Nilai Tukar

Uang Beredar (M2)

Menurut Bank Indonesia, uang beredar dapat didefinisikan dalam arti sempit (M1) dan dalam arti luas (M2). M1 meliputi uang kartal yang dipegang masyarakat dan uang giral (giro berdenominasi Rupiah), sedangkan M2 meliputi M1, uang kuasi (mencakup tabungan, simpanan berjangka dalam rupiah dan valas, serta giro dalam valas), dan surat berharga yang diterbitkan oleh sistem moneter yang dimiliki sektor swasta domestik dengan sisa jangka waktu sampai dengan satu tahun.

Harga Minyak Mentah

Harga minyak mentah Indonesia atau Indonesian Crude Price (ICP) adalah harga rata-rata 50 jenis minyak mentah Indonesia di pasar dunia yang ditetapkan setiap bulan. ICP digunakan sebagai asumsi harga minyak dalam APBN untuk menentukan besaran penerimaan migas, subsidi energi, dan dana bagi hasil minyak.

Harga Emas

Penggunaan emas dalam bidang moneter dan keuangan berdasarkan nilai moneter absolut dari emas itu sendiri terhadap berbagai mata uang di seluruh dunia, meskipun secara resmi di bursa

komoditas dunia, harga emas

dicantumkan dalam mata uang dolar Amerika. Investasi emas yang cukup baik adalah dalam bentuk batangan (emas lantakan). Di Indonesia, emas batangan yang cukup terkenal adalah emas bermerek Logam Mulia yang diproduksi oleh PT Aneka Tambang dengan kadar emas 99,99 persen (24 karat).

Hubungan Inflasi dan Return Saham Inflasi diartikan sebagai meningkatnya harga secara umum dan terus-menerus. Kenaikan harga ini dapat menjadi sinyal negatif (bad news) bagi masyarakat/investor dan industri produsen. Dari sisi masyarakat, apabila harga barang naik secara terus menerus menjadi sinyal bahwa akan terjadi penurunan daya beli masyarakat yang

mencerminkan turunnya permintaan produk barang dan jasa. Bagi industri, adanya sinyal yang mengindikasikan

turunnya permintaan akan

mengakibatkan turunnya profitabilitas dan kinerja perusahaan karena laba yang sedikit. Kedua sisi tersebut selanjutnya akan menyebabkan lesunya perdagangan saham dan berimbas pada penurunan tingkat harga saham dan selanjutnya apabila tingkat penurunan harga saham semakin besar maka akan menyebabkan turunnya perolehan return saham.

Hubungan ini didukung temuan empiris Zaighum (2014) dan Abbas,

et.al yang menemukan hubungan negatif inflasi dan return saham. Namun terdapat temuan empiris lain yang diungkapkan dalam penelitian Kibria,

et.al (2014) dan Samadi et.al (2012) yang menyatakan hubungan positif antara inflasi dan return saham sedangkan dalam penelitian Garba (2014) dan Kirui et.al (2014) tidak menemukan adanya hubungan yang signifikan antara inflasi dan return

saham.

Hubungan Suku Bunga dan Return

Saham

Kenaikan BI Rate menjadi sinyal negatif (bad news) yang mengindikasikan akan menyebabkan adanya peralihan dana dari pasar modal ke perbankan yaitu penempatan dana pada produk deposito. Hal ini akan menyebabkan cost of fund perbankan meningkat. Di sisi lain, kenaikan BI

Hubungan ini didukung temuan empiris Laichena & Obwogi (2015) yang menemukan hubungan negatif suku bunga dan return saham. Namun terdapat temuan empiris lain yang diungkapkan dalam penelitian Olweny & Omondi (2011) dan Kganyago & Gumbo (2015) yang menyatakan hubungan positif antara suku bunga dan

return saham sedangkan dalam penelitian Garba (2014) dan Zakaria & Shamsudin (2012) tidak menemukan adanya hubungan yang signifikan antara suku bunga dan return saham.

Hubungan Nilai Tukar dan Return

Saham

Pada perusahaan sektor keuangan, ketika mata uang USD menguat terhadap rupiah, menjadi sinyal

negatif (bad news) yang

mengindikasikan akan menyebabkan beban hutang luar negeri semakin bertambah karena sebagian besar pembiayaan dalam negeri bergantung pada sumber pembiayaan luar negeri. Bertambahnya jumlah beban ini akan menyebabkan turunnya laba perusahaan dan dapat memicu investor untuk tidak menempatkan dana pada sektor keuangan karena dinilai tidak menguntungkan dan selanjutnya dapat berimbas pada turunnya harga saham dan perolehan return saham.

Hubungan ini didukung temuan empiris Ouma & Muriu (2014) dan Esmaeili & Gholami (2013) yang menemukan hubungan negatif nilai tukar dan return saham. Namun terdapat temuan empiris lain yang diungkapkan dalam penelitian Bing Zhu (2012) dan Samadi et.al (2012) yang menyatakan hubungan positif antara niali tukar dan

return saham sedangkan dalam penelitian Izedonmi & Abdullahi (2011) dan Zakaria & Shamsudin (2012) tidak menemukan adanya hubungan yang signifikan antara nilai tukar dan return

saham.

Hubungan Uang Beredar dan Return

Saham

Ketika bank sentral

memutuskan untuk menaikkan jumlah uang beredar (dengan asumsi

masyarakat dalam keadaan

keseimbangan portfolionya), maka hal ini member sinyal positif (good news)

kepada investor yaitu akan

mengakibatkan ketidakseimbangan portfolio masyarakat yakni kelebihan uang kas yang dipegang. Kelebihan uang kas memicu masyarakat yang cenderung membelanjakan kelebihan tersebut untuk berinvestasi pada saham. Dalam hal ini, apabila permintaan terus meningkat, maka harga akan terdorong naik (Surjanti & Aji, 2009:99). Kenaikan harga pada produk saham ini apabila semakin besar dari periode ke periode dapat meningkatkan perolehan

return saham.

Hubungan ini didukung temuan empiris Kibria et.al (2014) dan Kirui

et.al (2014)yang menemukan hubungan positif uang beredar dan return saham. Namun terdapat temuan empiris lain yang diungkapkan dalam penelitian Zararee & Ananseh(2014) dan Zaighum (2014) yang menyatakan hubungan negatif antara uang beredar dan return

saham sedangkan dalam penelitian Bing Zhu (2012) dan Kganyago & Gumbo (2015) tidak menemukan adanya hubungan yang signifikan antara suku bunga dan return saham.

Hubungan Harga Minyak dan Return

Saham

menguntungkan dan selanjutnya dapat berimbas pada turunnya harga saham dan perolehan return saham.

Hubungan ini didukung temuan empiris Esmaeili & Gholami (2013) yang menemukan hubungan negatif harga minyak dan return saham. Namun terdapat temuan empiris lain yang diungkapkan dalam penelitian Akomolafe & Danladi (2014) yang menyatakan hubungan positif antara harga minyak dan return saham sedangkan dalam penelitian Amir Khan,

et.al (2016) tidak menemukan adanya hubungan yang signifikan antara harga minyak dan return saham.

Hubungan Harga Emas dan Return

Saham

Pengaruh kenaikan harga emas akan memberi sinyal negatif (bad news) yang mendorong investor untuk memilih berinvestasi di emas daripada di pasar modal karena resiko yang relatif lebih rendah dan dapat memberikan hasil imbal balik yang baik dengan kenaikan harganya. Ketika banyak investor yang megalihkan investasinya ke dalam bentuk emas batangan, hal ini akan mengakibatkan turunnya indeks saham karena aksi jual yang dilakukan investor. Penurunan indeks saham yang semakin besar dari hari ke hari tentu akan menyebabkan penurunan juga pada perolehan return saham.

Hubungan ini didukung temuan empiris Monjazebi Shakerian (2014) yang menemukan hubungan negatif harga emas dan return saham. Namun terdapat temuan empiris lain yang diungkapkan dalam penelitian Samadi,

et.al (2012) yang menyatakan hubungan positif antara harga emas dan return

saham sedangkan dalam penelitian Amir Khan, et.al (2016) tidak menemukan adanya hubungan yang signifikan antara harga emas dan return saham.

Hipotesis

H1 : Inflasi berpengaruh negatif terhadap perolehan return indeks saham sektor keuangan.

H2 : Tingkat suku bunga berpengaruh negatif terhadap perolehan return

indeks saham sektor keuangan. H3 : Nilai tukar rupiah berpengaruh

negatif terhadap perolehan return

indeks saham sektor keuangan. H4 : Jumlah uang beredar (M2)

berpengaruh positif terhadap perolehan return indeks saham sektor keuangan.

H5 : Harga minyak mentah

berpengaruh negatif terhadap perolehan return indeks saham sektor keuangan.

H6 : Harga emas berpengaruh negatif terhadap perolehan return indeks saham sektor keuangan.

METODE PENELITIAN

Penelitian ini menggunakan jenis penelitian kausalitas yang ingin menemukan ada tidaknya pengaruh hubungan indikator makroekonomi yaitu inflasi, suku bunga, nilai tukar, jumlah uang beredar, harga minyak mentah, dan harga emas terhadap perolehan return pada indeks saham sektor keuangan dengan menggunakan pendekatan kuantitatif.

Data dan Sampel

Sumber data yang digunakan dalam penelitian ini adalah data sekunder dengan menggunakan teknik pengumpulan data metode dokumentasi.

Tabel 1 Sumber data sekunder

Variabel Sumber data Laman sumber data

Return Indeks Saham

Sucorinvest Aplikasi Trading

Sucorinvest

Penelitian ini menggunakan teknik sampling jenuh. Menurut Sugiyono (2012:123), sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang termasuk dalam indeks sektor keuangan yang terdaftar di BEI periode 2011-2015.

Variabel dan Definisi Operasional Dalam penelitian ini, yang menjadi variabel dependen adalah return

indeks saham sektor keuangan sedangkan variabel independennya adalah indikator makroekonomi (inflasi, suku bunga, nilai tukar, uang beredar, harga minyak mentah, dan harga emas).

1. Return Saham yang dihitung berdasarkan perubahan closing price harga indeks sektor keuangan setiap akhir bulan

2. Inflasi yang dihitung berdasarkan perubahan kenaikan indeks harga konsumen setiap bulan

3. Suku bunga yang dihitung berdasarkan perubahan suku bunga BI rate setiap bulan

4. Nilai tukar yang dihitung berdasarkan perubahan kurs tengah nilai nominal USD terhadap rupiah setiap bulan

5. Uang beredar yang dihitung berdasarkan perubahan jumlah uang beredar (M2) setiap bulan

6. Harga minyak mentah yang dihitung berdasarkan perubahan harga rata-rata ICP setiap bulan

7. Harga emas yang dihitung berdasarkan perubahan harga emas logam mulia pt antam setiap bulan

Teknik dan Metode Analisis Data Dalam penelitian kuantitatif, teknik analisis data yang digunakan diarahkan untuk menjawab rumusan masalah atau menguji hipotesis yang telah dirumuskan menggunakan metode statistik yang sudah tersedia. Langkah-langkah teknik analisis data pada penelitian ini sebagai berikut:

1. Tabulasi dan perhitungan data variabel

2. Uji asumsi klasik - Uji Normalitas - Uji Multikolinieritas - Uji Autokorelasi - Uji Heteroskedastisitas 3. Uji Regresi

Analisis regresi ganda dilakukan bila peneliti bermaksud

meramalkan bagaimana keadaan variabel dependen bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (Sugiyono, 2008:277). Persamaan regresi untuk 6 prediktor dalam penelitian ini adalah:

Dimana:

Y = Return Indeks Saham Sektor Keuangan

a = konstanta

b = koefisien regresi

INF = Inflasi (Indeks Harga Konsumen)

SBI = Suku Bunga BI Rate KURS = Kurs tengah USD

terhadap Rp

MS = Money Supply (Uang Beredar/M2)

4. Uji Hipotesis

- Uji Signifikansi Simultan (Uji F)

- Uji Statistik t

- Koefisien Determinasi

HASIL

Data penelitian diolah menggunakan analisis regresi linear berganda dengan software EViews versi 9. Sebelum melakukan regresi linear berganda, langkah yang terlebih dahulu dilakukan adalah menguji apakah model

regresi memiliki model yang baik atau tidak melalui uji asumsi klasik.

Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk menguji agar model regresi tidak bias atau agar model regresi BLUE (Best Linear Unbiased Estimator).

1. Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal.

Gambar 3 Hasil Uji Normalitas

Keputusan normalitas data dapat dilihat dari nilai probability Jarque-Bera dengan tingkat signifikansi > 0,05, apabila nilai probability > 0,05 maka residual data terdistribusi normal dan

sebaliknya. Berdasarkan

keterangan histogram di atas, maka dapat disimpulkan bahwa residual terdistribusi normal dimana tingkat probability Jarque-Bera sebesar 0,623 > 0,05 yang artinya uji normalitas asumsi klasik terpenuhi.

2. Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2013:106).

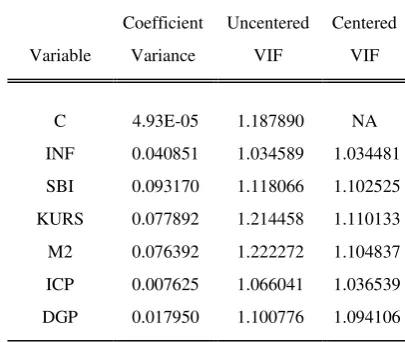

Tabel 2 Hasil Uji Multikolinieritas Variance Inflation Factors

Sample: 1 60

Coefficient Uncentered Centered

Variable Variance VIF VIF

C 4.93E-05 1.187890 NA

INF 0.040851 1.034589 1.034481

SBI 0.093170 1.118066 1.102525

KURS 0.077892 1.214458 1.110133

M2 0.076392 1.222272 1.104837

ICP 0.007625 1.066041 1.036539

DGP 0.017950 1.100776 1.094106

Berdasarkan tabel hasil uji multikolinieritas di atas, nilai VIF dapat dilihat pada kolom centered VIF dimana nilai VIF enam variabel independen masing-masing < 10. Dari hasil tersebut dapat disimpulkan bahwa tidak ada korelasi diantara enam variabel independen yang berarti model penelitian ini memenuhi syarat uji asumsi klasik tidak ada multikolinieritas.

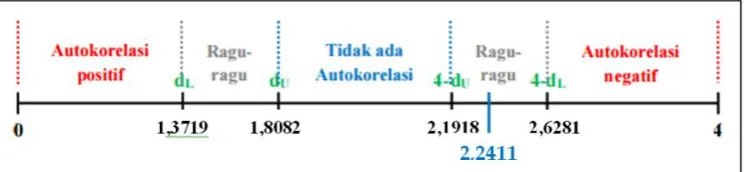

3. Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Salah satu cara untuk mendeteksi ada tidaknya autokorelasi adalah dengan uji

Durbin-Watson (Ghozali,

2013:111).

Tabel 3 Hasil Uji Autokorelasi Dependent Variable: RETURN Method: Least Squares

R-squared 0.339798 Mean dependent var 0.008145

Adjusted R-squared 0.265058 S.D. dependent var 0.058199 S.E. of regression 0.049893 Akaike info criterion -3.048587 Sum squared resid 0.131934 Schwarz criterion -2.804247 Log likelihood 98.45762 Hannan-Quinn criter. -2.953012

F-statistic 4.546416 Durbin-Watson stat 2.241174

Prob(F-statistic) 0.000867

Nilai Durbin-Watson

berdasarkan tabel dengan derajat

kepercayaan sebesar 5% (α=0,05)

dengan jumlah variabel independen (k) = 6 diperoleh nilai tabel dl =

1,3719 dan nilai tabel du = 1,8082. Dari nilai dl dan du tersebut maka dapat ditentukan kriteria terjadi tidaknya autokorelasi seperti pada gambar berikut:

Gambar 4 Daerah Kriteria Uji DW

Berdasarkan gambar di atas, nilai Durbin-Watson stat sebesar 2,241174 terletak pada daerah ragu-ragu (diantara nilai 4-du dan 4-dl). Oleh karena itu, untuk mendapatkan kesimpulan ada

Tabel 4 Hasil Breusch-Godfrey LM test Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.496015 Prob. F(2,51) 0.6119

Obs*R-squared 1.144825 Prob. Chi-Square(2) 0.5642

Keputusan ada tidaknya korelasi dapat dilihat dari nilai P-value Obs*R-squared dengan tingkat signifikansi > 0,05, apabila nilai probability < 5% atau < 0,05 maka data terdeteksi autokorelasi dan sebaliknya. Berdasarkan keterangan tabel di atas, maka dapat disimpulkan bahwa data bebas autokorelasi dimana nilai P-value Obs*R-squared (Prob. Chi-Square) sebesar 0,5642 > 0,05 yang artinya uji autokorelasi asumsi klasik terpenuhi.

4. Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah yang homoskedastisitas (Ghozali, 2013:139). Salah satu cara untuk mendeteksi ada atau tidak adanya gejala heteroskedastisitas yaitu dengan uji white.

Tabel 5 Hasil Uji Heteroskedastisitas Heteroskedasticity Test: White

F-statistic 1.146014 Prob. F(27,32) 0.3532

Obs*R-squared 29.49591 Prob. Chi-Square(27) 0.3373

Scaled explained SS 29.43739 Prob. Chi-Square(27) 0.3400

Keputusan ada tidaknya heteroskedastisitas dapat dilihat dari nilai P-value Obs*R-squared dengan tingkat signifikansi > 0,05, apabila nilai probability < 5% atau < 0,05

maka data terdeteksi

heteroskedastisitas dan sebaliknya. Berdasarkan keterangan tabel di

atas, maka dapat disimpulkan bahwa data bebas heteroskedastisitas dimana nilai P-value Obs*R-squared (Prob. Chi-Square) sebesar 0,3373 >

0,05 yang artinya uji

heteroskedastisitas asumsi klasik terpenuhi.

Uji Regresi Berganda

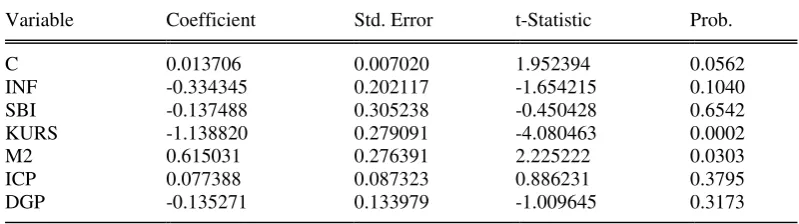

Tabel 6 Hasil Regresi Berganda

Dependent Variable: RETURN Method: Least Squares

Variable Coefficient Std. Error t-Statistic Prob.

C 0.013706 0.007020 1.952394 0.0562

INF -0.334345 0.202117 -1.654215 0.1040

SBI -0.137488 0.305238 -0.450428 0.6542

KURS -1.138820 0.279091 -4.080463 0.0002

M2 0.615031 0.276391 2.225222 0.0303

ICP 0.077388 0.087323 0.886231 0.3795

Berdasarkan output hasil regresi berganda di atas dapat dirumuskan hasil persamaan regresi berganda pada penelitian ini yaitu:

Return Indeks Saham

= 0,013706 - 1,138820 Nilai Tukar + 0,615031 Jumlah Uang Beredar + e

Dari persamaan tersebut dapat dijelaskan:

1) Konstanta (a) sebesar 0,013706 menyatakan bahwa pada saat tidak ada variabel X (independen) yang mempengaruhi Y, maka nilai Y sebesar 0,013706.

2) Koefisien regresi untuk nilai tukar (bKURS) sebesar -1,138820 menyatakan bahwa setiap perubahan satu satuan pada nilai tukar maka

return indeks saham mengalami penurunan sebesar 1,138820 dengan asumsi variabel lain yang mempengaruhi return indeks saham dianggap konstan.

3) Koefisien regresi untuk uang beredar (bMS) sebesar 0,615031

menyatakan bahwa setiap perubahan satu satuan pada uang beredar maka

return indeks saham mengalami peningkatan sebesar 0,615031 dengan asumsi variabel lain yang mempengaruhi return indeks saham dianggap konstan.

4) Standart error (e) merupakan variabel independen lain yang tidak termasuk dalam model penelitian.

Uji Hipotesis 1. Uji F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang

dimasukkan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Apabila tingkat probabilitasnya lebih rendah dari 0,05 maka dapat disimpulkan bahwa semua variabel independen secara bersama-sama berpengaruh terhadap variabel dependen (Ghozali, 2013:98).

Tabel 7 Hasil Uji F

Dependent Variable: RETURN Method: Least Squares

R-squared 0.339798 Mean dependent var 0.008145

Adjusted R-squared 0.265058 S.D. dependent var 0.058199 S.E. of regression 0.049893 Akaike info criterion -3.048587 Sum squared resid 0.131934 Schwarz criterion -2.804247 Log likelihood 98.45762 Hannan-Quinn criter. -2.953012

F-statistic 4.546416 Durbin-Watson stat 2.241174

Prob(F-statistic) 0.000867

Berdasarkan tabel di atas dapat dilihat bahwa nilai F hitung = 4,546416 dengan signifikansi (Prob F-statistic) sebesar 0,000867 < 0,05 sehingga dapat disimpulkan variabel inflasi, suku bunga, nilai tukar, jumlah uang beredar, harga minyak mentah, dan harga emas dapat menjelaskan kelayakan model regresi atau secara bersama-sama berpengaruh terhadap return indeks saham sektor keuangan.

2. Uji t

independen secara parsial berpengaruh signifikan terhadap variabel dependen. Berdasarkan tabel 6 Hasil Regresi Berganda, hasil yang diperoleh yaitu:

1) Pengujian hipotesis dari inflasi (INF) terhadap return indeks saham sektor keuangan dalam penelitian ini menunjukkan nilai koefisien sebesar -0,334345 dengan tingkat signifikansi (Prob.) sebesar 0,1040 > 0,05. Berdasarkan hasil tersebut maka H1 ditolak. Sehingga dapat disimpulkan bahwa inflasi secara parsial tidak bepengaruh terhadap return indeks saham sektor keuangan.

2) Pengujian hipotesis dari suku bunga (SBI) terhadap return indeks saham sektor keuangan

dalam penelitian ini

menunjukkan nilai koefisien sebesar -0,137488 dengan tingkat signifikansi (Prob.) sebesar 0,6542 > 0,05. Berdasarkan hasil tersebut maka H2 ditolak. Sehingga dapat disimpulkan bahwa suku bunga secara parsial tidak bepengaruh terhadap return indeks saham sektor keuangan.

3) Pengujian hipotesis dari nilai tukar (KURS) terhadap return indeks saham sektor keuangan

dalam penelitian ini

menunjukkan nilai koefisien sebesar -1,138820 dengan tingkat signifikansi (Prob.) sebesar 0,0002 < 0,05. Berdasarkan hasil tersebut maka H3 diterima. Sehingga dapat disimpulkan bahwa nilai tukar secara parsial bepengaruh negatif terhadap return indeks saham sektor keuangan.

4) Pengujian hipotesis dari jumlah uang beredar (M2) terhadap return indeks saham sektor

keuangan dalam penelitian ini menunjukkan nilai koefisien sebesar 0,615031 dengan tingkat signifikansi (Prob.) sebesar 0,0303 < 0,05. Berdasarkan hasil tersebut maka H4 diterima. Sehingga dapat disimpulkan bahwa jumlah uang beredar secara parsial bepengaruh positif terhadap return indeks saham sektor keuangan.

5) Pengujian hipotesis dari harga minyak mentah (ICP) terhadap return indeks saham sektor keuangan dalam penelitian ini menunjukkan nilai koefisien sebesar 0,077388 dengan tingkat signifikansi (Prob.) sebesar 0,3795 > 0,05. Berdasarkan hasil tersebut maka H5 ditolak. Sehingga dapat disimpulkan bahwa harga minyak mentah secara parsial tidak bepengaruh terhadap return indeks saham sektor keuangan.

6) Pengujian hipotesis dari harga emas (DGP) terhadap return indeks saham sektor keuangan

dalam penelitian ini

menunjukkan nilai koefisien sebesar -0,135271 dengan tingkat signifikansi (Prob.) sebesar 0,3173 > 0,05. Berdasarkan hasil tersebut maka H6 ditolak. Sehingga dapat disimpulkan bahwa harga emas secara parsial tidak bepengaruh terhadap return indeks saham sektor keuangan.

3. Koefisien Determinasi (R2)

Tabel 8 Koefisien Determinasi (R2) Dependent Variable: RETURN Method: Least Squares

R-squared 0.339798 Mean dependent var 0.008145

Adjusted R-squared 0.265058 S.D. dependent var 0.058199 S.E. of regression 0.049893 Akaike info criterion -3.048587 Sum squared resid 0.131934 Schwarz criterion -2.804247 Log likelihood 98.45762 Hannan-Quinn criter. -2.953012

F-statistic 4.546416 Durbin-Watson stat 2.241174

Prob(F-statistic) 0.000867

Berdasarkan hasil pada tabel di atas dapat dilihat bahwa nilai koefisien determinan (R2) sebesar 0,339798 atau 33,98%. Hal ini menunjukkan bahwa kemampuan model dalam menerangkan variasi variabel dependen sebesar 33,98%, yang berarti 33,98% return indeks saham sektor keuangan dipengaruhi oleh variabel inflasi, suku bunga, nilai tukar, jumlah uang beredar, harga minyak mentah, dan harga emas. Sedangkan sisanya sebesar 66,02% dijelaskan oleh variabel lain di luar model regresi.

KESIMPULAN

Berdasarkan hasil analisis menggunakan analisis regresi linier berganda, maka penelitian ini menemukan bahwa:

1. Inflasi (IHK) tidak berpengaruh signifikan negatif terhadap return indeks saham sektor keuangan periode 2011-2015. Hal ini menunjukkan bahwa perubahan kenaikan inflasi tidak cukup mengakibatkan penurunan pada perolehan return indeks saham sektor keuangan.

2. Suku bunga BI Rate tidak berpengaruh signifikan negatif terhadap return indeks saham sektor keuangan. Hal ini menunjukkan bahwa kenaikan tingkat suku bunga tidak cukup mengakibatkan penurunan pada perolehan return indeks saham sektor keuangan.

3. Nilai tukar memiliki pengaruh negatif terhadap return indeks saham sektor keuangan. Hal ini menunjukkan bahwa semakin rendah nilai USD yang ditukarkan terhadap Rupiah akan berdampak pada berkurangnya beban hutang luar negeri sehingga dapat menambah laba perusahaan dan kenaikan perolehan return indeks saham sektor keuangan begitu pula sebaliknya. Hal ini sesuai dengan teori dan hipotesis yang diajukan dalam penelitian ini.

4. Jumlah uang beredar (M2) memiliki pengaruh positif terhadap return indeks saham sektor keuangan. Hal ini menunjukkan bahwa semakin banyak uang yang beredar di masyarakat akan memicu kenaikan arus dana yang disalurkan baik pada produk konsumsi maupun investasi sehingga mendorong kenaikan perolehan return indeks saham sektor keuangan. Hal ini sesuai dengan teori dan hipotesis dalam penelitian ini.

5. Harga minyak mentah tidak berpengaruh signifikan positif terhadap return indeks saham sektor keuangan. Hal ini menunjukkan bahwa kenaikan harga minyak mentah dalam negeri

di pasar tidak cukup

mengakibatkan kenaikan perolehan return indeks saham sektor keuangan.

negatif terhadap return indeks saham sektor keuangan. Hal ini menunjukkan bahwa kenaikan harga emas di pasar tidak cukup

mengakibatkan penurunan

perolehan return indeks saham sektor keuangan.

SARAN

Berdasarkan hasil penelitian, dapat disarankan beberapa hal sebagai berikut:

1. Bagi Investor

Penelitian ini dapat dijadikan sebagai bahan pertimbangan dalam pengambilan keputusan dan penentuan strategi yang efektif dalam berinvestasi serta pemahaman mengenai pergerakan indikator makro ekonomi seperti kurs tengah USD terhadap rupiah dan jumlah uang beredar (M2) yang mempengaruhi return indeks saham sektor keuangan secara signifikan pada periode 2011-2015.

2. Bagi Peneliti Selanjutnya

a. Indeks yang digunakan sebagai objek dalam penelitian ini adalah indeks sektor keuangan. Untuk penelitian selanjutnya dapat menggunakan indeks lainnya sehingga mampu mendapatkan gambaran yang lebih lengkap mengenai kondisi pasar modal pada tiap sektor perusahaan di Bursa Efek Indonesia.

b. Penelitian ini menggunakan data variabel return saham secara indeks. Pada indeks sektor keuangan, tidak semua emiten aktif di pasar modal dan subsektor perbankan lebih mendominasi. Sehingga bagi peneliti selanjutnya dapat menggunakan data variabel per emiten untuk mengetahui lebih detail bagaimana pengaruh

variabel makroekonomi

terhadap return saham.

c. Berdasarkan nilai koefisien determinasi (R2) diperoleh nilai

sebesar 0,3398 atau 33,98%. Hal ini menunjukkan bahwa 66,02% sisanya dijelaskan oleh variabel lain di luar model regresi. Untuk selanjutnya, diharapkan menggunakan variabel-variabel lain yang lebih variatif seperti Produk Domestik Bruto (PDB), Jumlah Ekspor, Tingkat Pengangguran, Pendapatan Luar Negeri, Indeks Harga Produsen, dsb

DAFTAR PUSTAKA

Buku

Arikunto, Suharsimi. 2006. Prosedur Penelitian: Suatu Pendekatan Praktik Edisi Revisi VI. Jakarta: PT Rineka Cipta

Dombusch R. dan S. Fischer. 1992.

Makroekonomi. Jakarta: Erlangga

Fahmi, Irham. 2012. Pengantar Pasar Modal. Bandung: Alfabeta Ghozali, Imam. 2013. Aplikasi Analisis

Multivariate dengan Program IBM SPSS 21. Semarang: Badan Penerbit UNDIP

Ghozali, Imam dan Dwi Ratmono. 2013. Analisis Multivariat dan Ekonometrika: Teori, Konsep, dan Aplikasi dengan EViews 8. Semarang: Badan Penerbit Universitas Diponegoro

Halim, Abdul. 2005. Analisis Investasi. Jakarta: Salemba Empat

Hartono, Jogiyanto. 2014. Teori Portofolio dan Analisis Investasi edisi 8. Yogyakarta: BPFE

Mankiw, Gregory, dkk. 2012. Pengantar Ekonomi Makro, Edisi Asia: Principle of Economies an Asian Edition-Volume 2. Jakarta: Salemba Empat

Sekaran, Una. 2006. Metode Penelitian untuk Bisnis Edisi 4 Buku 1. Jakarta: Salemba Empat

Sugiyono. 2008. Metode Penelitian Bisnis. Bandung: Alfabeta Surjanti, Jun dan Aji, Tony Seno. 2009.

Surabaya: Unesa University Press

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Yogyakarta: BPFE UU Republik Indonesia Nomor 8 Tahun

1995 pasal 1 ayat 13

Winarno, Wing Wahyu. 2015. Analisis Ekonometrika dan Statistika dengan Eviews. Yogyakarta: UPP STIM YKPN

Jurnal

Abbas, Safdar et.al. 2014. “Impact of Macroeconomic Variables on Stock Returns: Evidence from KSE-100 Index of Pakistan”.

RJEBS: Vol 03:7

Akomolafe, Kehinde dan Jonathan

Danladi. 2014. “Oil Price Dynamics and the Nigerian Stock Market: An Industry

Level Analysis”. International Journal of Economics, Finance and Management. Vol 3: hal 308-316

Al-Qudah, Ali. 2014. “The Impact of Oil Price Shocks on Amman

Stock Exchange Real Return”. International Journal of Business and Social Science. Vol 5: hal 224-235

Al-Zararee, Abdul dan Izz Ananzeh.

2014. “The Relationship

between Macroeconomic

Variables and Stock Market Returns: A Case of Jordan for the Period 1993-2013”.

International Journal of Business and Social Science.

Vol 5: hal 186-194

Esmaeili, Jamal dan Sajad Gholami. 2013. “Investigation of the

relationship between

macroeconomic variables and the stock cash return index in

Tehran Stock Exchange”. International Research Journal of Applied and Basic Sciences.

Vol 6: hal 42-52

Garba, Abdulkarim. 2014. “Impact of Macroeconomic Factors on Common Stock Returns: A

Study of Listed Manufacturing

Firms in Nigeria”. European Journal of Business and Management. Vol 6: hal 140-150

Izedonmi, Prince dan Ibrahim

Abdullahi. 2011. “The Effects

Of Macroeconomic Factors On The Nigerian Stock Returns: A Sectoral Approach”. Global Journal of Management and Business Research. Vol. 11: hal 24-30

Kganyago, Trust dan Victor Gumbo.

2015. “An Empirical Study of the Relationship between Money Market Interest Rates and Stock Market Performance: Evidence from Zimbabwe (2009-2013)”. International Journal of Economics and Financial Issues. Vol 5: hal 638-646

Khan, Amir et.al. 2016. “Relationship of International Oil Prices, Gold Prices and Stock Returns;

Evidence from KSE”.

International Conference on Emerging Research for

Sustainable Economic

Development. Hal 1-22

Kibria, Umar et.al. 2014. “The Impact Of Macroeconomic Variables On Stock Market Returns: A

Case Of Pakistan”. Research Journal of Management Sciences. Vol. 3(8): hal. 1-7

Kirui, Evans et.al. 2014.

“Macroeconomic Variables, Volatility and Stock Market Returns: A Case of Nairobi

Securities Exchange, Kenya”. International Journal of Economics and Finance. Vol. 6: hal 214-228

Laichena, Kaunyagi dan Tabitha

Obwogi. 2015. “Effects Of Macroeconomic Variables On Stock Returns In The East African Community Stock

Education and Research. Vol. 3: hal 305-320

Monjazeb, Mohammadreza dan Maryam

Shakerian. 2014. “The Effects Of Gold Price And Oil Price On Stock Returns Of The Banks In Iran”. Arabian Journal of Business and Management Review (OMAN Chapter). Vol. 3:No.9

Olweny, Tobias dan Kennedy Omondi.

2011. “The effect of macro-economic factors on stock return volatility in the Nairobi stock

exchange, Kenya”. Economics and Finance Review. Vol 1: hal 34-48

Ouma, Wycliffe dan Peter Muriu. 2014.

“The impact of macroeconomic variables on stock market

returns in Kenya”. International Journal of Business and Commerce. Vol. 3: hal 1-31

Purnamasari, D. I. 2005. “Implikasi

Signalling Theory Atas

Pengumuman Pembagian

Devidend Cuts Terhadap Reaksi

Pasar”. Makalah disajikan

dalam Simposium Riset

Ekonomi II, Surabaya, 23-24 November 2005

Samadi, Saeed et.al. 2012. “The

Relationship between

Macroeconomic Variables and Stock Returns in the Tehran Stock Exchange”. International Journal of Academic Research in Business and Social Sciences.

Vol 6: hal 559-572

Zaighum, Isma. 2014. “Impact of Macroeconomic Factors on Non-_nancial Firms' Stock Returns: Evidence from Sectorial Study of KSE-100

Index”. Journal of Management Sciences. Vol 1: hal 35-48 Zakaria, Zukarnain dan Sofian

Shamsuddin. 2012. “Empirical

Evidence on the Relationship between Stock Market Volatility and Macroeconomics Volatility

in Malaysia”. Journal of

Business Studies Quarterly. Vol. 4: hal 61-71

Zhu, Bing. 2012. “The Effects Of

Macroeconomic Factors On Stock Return Of Energy Sector

In Shanghai Stock Market”. International Journal of Scientific and Research Publications. Vol. 2: hal 1-4

Skripsi, Tesis dan Disertasi

Wismar’ein, Dian. 2004. “Reaksi Pasar atas Pengumuman Right Issue terhadap Abnormal Return

Saham dan Likuiditas Saham”. Tesis diterbitkan. Semarang: Universitas Diponegoro.

Internet