STUDI KOMPARATIF KEPEMILIKAN INSTITUSIONAL,

KOMITE AUDIT DAN GENDER TERHADAP AUDIT

REPORT LAG DI INDONESIA,MALAYSIA

DAN SINGAPURA

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Akuntansi

Oleh:

YULIA FRISCHANITA NIM : 2014311027

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

1 STUDI KOMPARATIF KEPEMILIKAN INSTITUSIONAL, KOMITE AUDIT DAN

GENDER TERHADAP AUDITREPORT LAG DI INDONESIA,MALAYSIA DAN SINGAPURA

Yulia Frischanita STIE Perbanas Surabaya Email: yuliafris@gmail.com

ABSTRACT

The purpose of this research are to analyst the negative effect of institutional ownership, audit committee and gender to audit report lag of mining company in Indonesia, Malaysia and Singapore for 2012-2016. Gender is proxied by gender of CEO and gender of Committee

Audit’s Head. Not only that, the research also analyst the difference mean value of audit

report lag in Indonesia, Malaysia and Singapore. This research use random purposive sampling technique because the amount company gap after purposive sampling between three counties are high. Total of population of three countries are 67 companies and mining company which fulfill the criteria of purposive sampling is 43 companies. That are consist of

34 Indonesia’s mining companies, 3 Malaysia’s mining companies and 6 Singapore’s mining companies. The final sample is 13 companies consist of 5 Indonesia’s company, 5 Singapore’s company and 3 Malaysia’s Company. Multiple Linear Regression is used to

examine the effect of independent variable to dependent variable, while One Way-Anova is used to examine the difference mean value of audit report lag. The result of this research are institutional ownership have negative effect to audit report lag, while audit committee and

gender don’t have effect to audit report lag. Beside that, there is no difference mean value of audit report lag in Indonesia, Malaysia and Singapore because they have same regulation about maximal day of company to publish their financial report.

Key words: Audit Report Lag, Institutional Ownership, Audit Committee, Gender of CEO and

Gender of Committee Audit’s Head

PENDAHULUAN

Instrumen pengambilan keputusan yang paling penting adalah laporan keuangan auditan yang diekspresikan melalui opini.Laporan keuangan harus memiliki karakteristik kualitatif seperti yang disyaratkan dalam Standar Akuntansi Keuangan (SAK) agar memiliki nilai kemanfaatan.Menurut Exprosure Draft Kerangka Pelaporan Konseptual (2016) nilai kemanfaatan tersebut bisa dicapai apabila laporan keuangan mengandung unsur-unsur kualitatif yaitu dapat dibandingkan (comparable), dapat

diverifikasi (verifiable), tepat waktu (timely), dan dapat dipahami (understandable) agar laporan keuangan tersebut relevan dan mampu merepresentasikan secara tepat apa yang akan direpresentasikan.

2 Nomor 29/Pojk.04/2016 tentang Laporan

Tahunan Perusahaan Emiten atau Perusahaan Publik pada pasal 7 menyatakan bahwa emiten atau perusahaan publik wajib menyampaikan laporan tahunan sebagaimana dimaksud kepada Otoritas Jasa Keuangan paling lambat 4 (empat) bulan setelah tahun buku berakhir.

Audit Report Lag masih terjadi di beberapa negara seperti di Indonesia, Malaysia dan Singapura. Di Indonesia masih terdapat 70 emiten yang belum menyampaikan laporan keuangan hingga akhir April 2017, bahkan 18 emiten yang belum melaporkan laporan keuangan pada tahun 2017 juga ada yang belum menyampaikan laporan keuangan (bisnis.liputan6.com). Di Malaysia sendiri beberapa penelitian menunjukkan nilai audit report lag maksimal yang melebihi peraturan Listing Requirement Bab 9.23 (a)Bursa Malaysia dimana perusahaan harus menyampaikan laporan keuangan yang telah diaudit maksimal empat bulan setelah tutup buku perusahaan. Penelitian-penelitian tersebut diantaranya adalah yang dilakukan oleh Che-Ahmad dan Abidin (2008) selama 442 hari, Hashim dan Rahman (2011) selama 184 hari dan penelitian Apadore dan Noor (2013) selama 148 hari.Sedangkan di Singapura, penelitian yang dilakukan oleh Conover et al. (2008) menunjukkan nilai

audit report lag tahun 1986-1996 sebesar 1.41%, padahal saat itu Buursa Efek Singapura menetapkan perusahaan paling lambat menyampaikan laporan keuangannya selama enam bulan setelah tutup tahun buku dan saat ini peraturan tersebut berubah menjadi empat bulan setelah tutup tahun buku yang diatur dalam Listing Requirement

Bab 2 Nomor 707 Bursa Efek Singapura.

Audit report lag merupakan hal yang buruk karena dapat menyebabkan laporan keuangan menjadi tidak relevan yang bisa mempengaruhi keputusan yang akan dibuat oleh pemakai laporan keuangan. Menurut Sulthoni (2013) investor menanggapi audit report lag dengan baik yang ditunjukkan dengan abnormal return dan trading volume acticity. Sebaliknya jika audit report lag bisa

dihindari maka pengambilan keputusan akan semakin baik dan asimetri informasi juga dapat dikurangi (Alkhatib and Marji, 2012).

Tuntutan dari banyak pihak khususnya investor atau pemilik menyebabkan manajer harus segera mempublikasikan laporan keuangan.Konflik dapat terjadi karena adanya asimetri informasi antara keduanya dimana manajer memiliki kendali dan mengetahui seluruh aktivitas perusahaan, sedangkan pemilik atau investor hanya dapat mengawasi melalui laporan keuangan perusahaan konflik tersebut sejalan dengan teori agensi (Jensen and Meckling, 1976). Bentuk asimetri informasi bisa terjadi ketika perusahaan sebelumnya mendapatkan opini selain unqualified yang dianggap sebagai “bad news” sehingga perusahaan akan meminta prosedur audit tambahan yang akan memakan waktu lama (Nelson and Sukheri, 2011). Hal tersebut akan membuat perusahaan lebih lama menyampaikan laporan keuangannya sehingga akan menyebabkan pemegang saham curiga jika perusahaan sedang berada dalam kondisi tidak baik, sedangkan manajer akan menyampaikan laporan keuangan yang telah mendapat opini unqualified meskipun sebelumnya mendapat opini selain itu. Asimetri informasi akan berkurang jika perusahaan memiliki investor institusional, komite audit dan pemimpin perempuan karena ketiga faktor tersebut dapat memperpendek audit report lag.

3 institusional berpengaruh negatif terhadap

audit report lag karena semakin tinggi kepemilikan institusional maka semakin efektif pengawasan terhadap manajer sehingga laporan keuangan akan tersampaikan tepat waktu. Hasil tersebut berbeda dengan penelitian yang dilakukan oleh (Alfraih, 2016) yang menyatakan bahwa kepemilikan institusional tidak berkaitan dengan tepat waktu atau tidaknya penyampaian laporan keuangan.

Perusahaan yang tercatat di Bursa Efek baik Bursa Efek Indonesia, Bursa Malaysia dan Bursa Efek Singapur diwajibkan membentuk komite audit untuk menjaga kualitas pelaporan keuangan dengan minimal anggota tiga orang.Komite audit melakukan fungsi pengawasan dan memberikan saran kepada manajemen bagaimana membuat laporan keuangan secara tepat waktu (Ika and Ghazali, 2012). Menurut Pedoman Umum Good Corporate Governance Indonesia (2006), komite audit harus memastikan apakan laporan keuangan tersebut disajikan secara wajar atau tidak, dengan begitu salah saji material pada laporan keuangan akan rendah, tingkat materialitas yang ditetapkan rendah dan bukti audit semakin banyak sehingga dapat memberikan keyakinan kepada auditor eksternal bahwa laporan keuangan disajikan secara memadai. Hal tersebut akan mengurangi waktu auditor eksternal untuk melakukan substantive tes dan audit akan berjalan lebih cepat. Beberapa penelitian mengenai hubungan audit komite yang dilakukan oleh (Ika and Ghazali, 2012) dan (Rianti and Sari, 2014) menyatakan bahwa dengan adanya komite audit dapat mempengaruhi ketepatwaktuan penyampaian laporan keuangan. Namun penelitian yang dilakukan oleh (Tias and Triani, 2014) dan (Nelson and Shukeri, 2011) yang meyebutkan bahwa komite audit tidak berpengaruh dengan audit report lag

karena komite audit dibatasi dalam mengkases informasi yang berguna untuk mengawasi laporan keuangan.

Gender seorang pemimpin komite audit dan Chief Executive Officer (CEO) diduga

pula memiliki pengaruh dengan ketepatwaktuan penyampaian laporan keuangan. Menurut Harjoto et al. (2015) perempuan yang menjabat sebagai CEO akan mempublikasikan laporan keuangan lebih tepat waktu. Hal tersebut dikarenakan perempuan lebih sensitif terhadap tekanan pasar modal dan tenaga kerja untuk sesegera mungkin menyampaikan laporan keuangnnya, sehingga kepemimpinan seorang perempuan mampu memperpendek

audit report lag. Perempuan yang menjabat sebagai ketua komite audit akan menginginkan jasa asurans yang lebih baik sehingga hal tersebut dapat meningkatkan kualitas laporan keuangan dan mempercepat auditor eksternal melakukan pekerjaannya. Maka dari itu, genderdiduga berhubungan dengan ketepatwaktuan penyampaian laporan keuangan.

Penelitian ini penting dilakukan mengingat bahwa audit report lag yang masih terjadi di Indonesia, Malaysia dan Singapura. Terdapat variabel yang diduga dapat mempengaruhi terjadinya audit report lag, namun belum pernah dilakukan penelitian di Indonesia yaitu variabel gender. Selain itu variabel kepemilikan institusional dan komite audit masih terdapat ketidakkonsistenan hasil sehingga masih terdapat ruang untuk diuji lagi secara empiris. Penelitian Studi Komparatif Pengaruh Kepemilikan Institusional, Komite Audit dan Gender Terhadap Audit Report Lag di Indonesia, Malaysia dan Singapura diharapkan dapat memberi pengetahuan yang lebih agar pihak-pihak terkait dapat mempublikasikan laporan keuangannya tepat waktu.

RERANGKA TEORITIS YANG

DIPAKAI DAN HIPOTESIS

Audit Report Lag

4 perusahaan emiten atau perusahaan publik

pada pasal 6 menyatakan bahwa emiten atau perusahaan publik wajib menyampaikan laporan tahunan sebagaimana dimaksud kepada Otoritas Jasa Keuangan paling lambat 4 (empat) bulan setelah tahun buku berakhir.Apabila perusahaan melaporkan laporan keuangan lebih dari empat bulan maka terjadi audit report lag yang menyebabkan perusahaan tidak tepat waktu dalam menyampaikan laporan keuangannya.

Menurut Ashton, (1987) persyaratan agar laporan keuangan diaudit oleh pihak eksternal bertentangan dengan persayaratan agar laporan keuangan dipublikasikan secara tepat waktu, mengingat audit merupakan proses panjang yang membutuhkan waktu. Selain itu, konflik yang sering muncul setelah proses audit yang menyebabkan audit semakin lama adalah karena perusahaan mendapatkan opini qualified sehingga timbul ketidaksetujuan antara keduanya (Ashton et al., 1987). Beberapa hal dapat menimbulkan audit report lag, namun hal utama yang mendasari terjadinya audit

report lag adalah lamanya proses audit (Givoly and Palmon, 1982).

. Laporan keuangan yang tidak tepat waktu dipublikasikan maka akan kehilangan keandalannya dan relevansinya. Jika laporan keuangan kehilangan keandalan dan relevansinya maka laporan keuangan tersebut kurang akurat untuk pengambilan keputusan.

Audit report lag dapat mempengaruhi pengambilan keputusan yang dilakukan oleh investor. Hal tersebut dibuktikan dari

abnormal return dan trading volume activity suatu perusahaan yang telat

menyampaikan laporan

keuangannya(Sulthoni, 2013). Kesimpulannya, audit report lag

merupakan sesuatu yang harus dihindari oleh perusahaan agar perusahaan tetap memperoleh kepercayaan dari publik utamanya investor dan agar terhindar dari sanksi PT. BEI yang dapat merugikan perusahaan.

Audit report lag dibagi menjadi tiga (Knechel and Payne, 2001). Berikut ini adalah proses terjadinya audit report lag:

Gambar 1

Proses Audit Report Lag

Sumber: (Knechel and Payne, 2001)

Penutupan tahun buku

Dimulainya pekerjaan

lapangan

Diakhirinya pekerjaan

lapangan

Laporan audit terbit

5 Pengaruh Kepemilikan Institusional

Terhadap Audit Report Lag

Kepemilikan institusional merupakan kepemilikan saham oleh institusi atau lembaga seperti perusahaan investasi, bank, perusahaan asuransi, perusahaan reksadana dan perusahaan manajemen aset bank.Menurut Suparsada and Putri (2017) para investor institusional mengawasi manajemen perusahaan dan mendorong pengawasan yang lebih optimal dengan tujuan agar kemakmuran pemegang saham tetap terjamin.Kepemilikan institusional sebagai agen pengawas ditekan melalui investasi yang cukup besar dalam perusahaan tersebut sehingga semakin banyak investor yang berasal dari institusi maka semakin besar pula pengawasan mereka terhadap tindakan manajer agar tidak berperilaku menyimpang. Pendapat yang sama juga diungkapkan oleh Alfraih (2006) yang menyatakan bahwa investor institusional yang efektif merupakan alat corporate governance yang penting yang dapat mengurangi biaya agensi melalui pemberian insentif untuk mengawasi tindakan manajer perusahaan.

Investor institusional membutuhkan laporan keuangan sebagai alat pengambil keputusan dan sebagai alat untuk memonitor tindakan manajer. Investor akan mendukung keberadaan manajemen yang berupaya menunjukkan informasi dan keadaan perusahaan, sehingga investor menuntut agar manajer segera mempublikasikan laporan keuangannya tepat waktu. Selain itu, menurut Pedoman Umum Good Corporate Governance Indonesia (2006), perusahaan wajib melaporkan laporan keuangannya secara tepat waktu dan pemegang saham juga mempunyai hak untuk memperoleh informasi mengenai perusahaan melalui laporan keuangan secara tepat waktu agar pemegang saham dapat membuat keputusan mengenai investasinya dalam perusahaan berdasarkan informasi yang akurat.Akibatnya, dengan adanya kepemilikian institusional dapat mengurangi waktu penyampaian laporan keuangan auditan, sehingga konflik kepentingan antara

pemegang saham (principal) dan manajer (agen) karena asimetri informasi dapat berkurang.Berdasarakan uraian diatas maka muncullah hipotesis sebagai berikut:

H1 : Kepemilikan institusional berpengaruh negatif terhadap audit report lag

Pengaruh Komite Audit Terhadap Audit Report Lag

Komite audit merupakan salah satu cara untuk meningkatkan kualitas laporan keuangan. Tugas komite audit menurut Peraturan Otoritas Jasa Keuangan Nomor 55 /POJK.04/2015 Tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit secara umum yaitu menelaah informasi laporan keuangan apakah sudah wajar dan sesuai dengan peraturan yang ditetapkan. Komite audit yang terdiri dari pihak independen dan tidak mempunyai hubungan istimewa dengan perusahaan, menanggapi setiap pengaduan yang berkaitan dengan proses akuntansi dan temuan-temuan audit yang ditemukan oleh auditor internal. Komite audit kemudian memberikan rekomendasi kepada dewan komisaris mengani hal-hal apa saja yang harus dilakukan untuk meningkatkan kualitas laporan keuangan serta penunjukan akuntan yang kompeten, independen dan berintegritas.

6 tingkat materialitas yang rendah pada

laporan keuangan, sehingga bukti audit yang dikumpulkan lebih banyak. Meskipun bukti audit yang diperlukan banyak, namun bukti tersebut dapat memberi keyakinan kepada auditor eksternal bahwa laporan keuangan tersebut disajikan secara wajar. Hal tersebut dapat mengurangi waktu auditor eksternal untuk melakukan substantif tes karena komite audit sudah menjamin kualitas laporan keuangan perusahaan sehingga auditor dapat bekerja lebih cepat (Nelson and Shukeri, 2011). Ketika proses audit berjalan lebih cepat, maka laporan keuangan juga akan terbit lebih cepat sehingga dapat mengurangi asimetri informasi antara manajer dan pemegang saham yang menyebabkan terjadinya konflik kepentingandiantara keduanya.Dari uraian diatas muncullah hipotesis sebagai berikut: H2 : Komite audit berpengaruh negatif terhadap audit report lag

Pengaruh Gender Terhadap Audit Report Lag

Perempuan cenderung lebih teliti dan mampu menholah informasi dengan baik dibandingkan laki-laki yang cenderung memproses informasi secara menyeluruh. Perempuan lebih teliti dalam menelaah laporan keuangan sehingga mampu meningkatkan kualitas laporan keuangan yang dapat mempercepat proses audit

(Rianti and Sari, 2014). Selain itu, perempuan yang menjabat sebagai komite audit cenderung menginginkan jasa asurans yang lebih tinggi sehingga dapat mengurangi kesalahan pada laporan keuangannya (Harjoto et al., 2015). Jika kesalahan dalam laporan keuangan dapat dikurangi, maka kualitas laporan keuanganpun meningkat sehingga proses audit dapat berjalan lebih cepat dan memperpendek audit report lag.

Perempuan yang menjabat sebagai CEO juga diduga dapat memperpendek laporan keuangan.Menurut Harjoto et al. (2015) perempuan lebih sensitif terhadap tekanan pasar dan pemilik saham yang menginginkan laporan keuangan dipublikasikan secara tepat waktu. Selain itu, perempuan berfokus pada reputasinya sehingga CEO perempuan akan cenderung mempublikasikan laporan keuangan auditan secara tepat waktu. Hal-hal tersebut yang menyababkan adanya CEO dan ketua komite audit perempuan dapat mengurangi asimetri informasi antara manajer dan pemegang saham karena laporan keuangan auditan dapat segera dipublikasikan.Dari uraian diatas muncullah hipotesis dibawah ini:

H3 : Gender berpengaruh negatif terhadap audit report lag

Gambar 2 Kerngka Peneliian

Kepemilikan Institusional (X1)

Komite Audit (X2)

Gender (X3)

7 METODE PENELITIAN

Populasi dan Sampel

Populasi yang digunakan pada penelitian ini adalah 45 perusahaan di sektor pertambangan yang terdaftar di Bursa Efek Indoneisa, 3 perusahaan pertambangan yang terdaftar Bursa Efek Malaysia dan 17 perusahaan di sektor pertambangan yang terdaftar Bursa Efek Singapura tahun 2012-2016 secara berturut-turut dengan total sampel sebesar 67 perusahaan.

Pengambilan sampel menggunakan random purposive sampling yaitu memilih sampel secara acak setelah dilakukan proses eliminasi berdasarkan kriteria tertentu. Kriteria purposive sampling adalah sebagai berikut: (1) Perusahaan yang terdaftar di Bursa Efek pada 2012 – 2016 secara berturut-turut, (2) Menerbitkan laporan keuangan yang telah diaudit oleh auditor independen atau laporan tahunan selama tahun 2012-2016, (3) Perusahaan yang menyampaikan laporan keuangannya untuk periode 12 bulan, (4) Perusahaan yang menyampaikan informasi yang lengkap pada laporan keuangan dan laporan tahunan. Sampel yang memenuhi kriteria purposive sampling kemudian di acak dan didpilih sampel jumlah masing-masing negara dipilih lima perusahaan kecuali Malaysia yang hanya tiga perusahan. Sampel akhir yang digunakan adalah 13 perusahaan.

Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu data yang diperoleh secara tidak langsung melainkan dari beberapa sumber seperti laporan keuangan auditan dan laporan tahunan perusahaan sektor pertambangan tahun 2012, 2013, 2014, 2015 dan 2016 yang berasal dari website www.idx.co.id, www.bursamalaysia.com, www.sgx.com, jurnal ilmiah, simposium nasional, dan lain-lain. Metode pengumpulan data yang digunakan adalah metode dokumentasi. Pengumpulan data dilakukan dengan cara mempelajari catatan atas dokumen-dokumen yang sudah ada.

Identifikasi Variabel

Variabel yang digunakan ada dua yaitu variabel independen dan variabel dependen. Variabel indepnden adalah varaibel yang mempengaruhi atau menjadi penyebab besar kecilnya nilai variabel yang lain. Penelitian ini menggunakan tiga variabel independen yaitu kepemilikan institusonal (X1), komite audit (X2) dan gender (X3) yang diproksikan dengan gender CEO dan gender ketua komite audit. Variabel dependen adalah variabel yang variasinya dipengaruhi oleh variabel independen. Peneltian ini menggunakan audit report lag (Y) sebagai variabel dependennya.

Definisi Operasional Variabel

Audit Report Lag (Y)

Audit report lag didefinisikan sebagai periode dari tutup tahun buku fiskal hingga tanggal laporan audit dipublikasikan (Hassan, 2016). Batas penyampaian waktu laporan keuangan auditan adalah empat bulan atau 120 hari setelah perusahaan tersebut tutup buku sesuai dengan Peraturan Otoritas Jasa Keuangan Nomor 29/Pojk.04/2016 Tentang Laporan Tahunan Perusahaan Emiten atau Perusahaan Publik pada pasal 6. Pengukuran audit report lag dilakukan secara kuantitatifdalam jumlah hari sebagai berikut:

Audit Report Lag: jumlah hari antara tanggal penutupan tahun buku hingga tanggal yang tertera pada laporan auditor independen. (Suparsada and Putri, 2017) Kepemilikan Institusional (X1)

8 2007). Kepemilikan institusional diukur

dengan menggunakan indikator persentase jumlah saham yang dimiliki pihak institusional dari seluruh jumlah perusahaaan sebagai berikut:

(Suparsada and Putri, 2017) Komite Audit (X2)

Komite audit menurut Peraturan Jasa Keuangan Nomor 55 /POJK.04/2015 Tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit adalah komite yang dibentuk oleh dan bertanggung jawab kepada dewan komisaris dalam membantu melaksanakan tugas dan fungsi dewan komisaris. Menurut penelitian yang dilakukan oleh Tias dan Triani (2014) menyebutkan bahwa semakin banyak perusahaan yang mempunyai komite audit maka diduga perusahaan tersebut mempunyai sistem pengendalian internal yang baik sehingga dapat memudahkan auditor dalam proses audit atas laporan keuangan klien. Komite audit diukur dengan menggunakan:

Komite Audit: Jumlah komite audit suatu perusahaan

(Tias and Triani, 2014)

Gender (X3)

Gender adalah suatu konsep yang membedakan sudut pandang perilaku dan emosional antara laki-laki dan perempuan (Jamilah et al., 2007). Perempuan yang menjabat sebagai ketua komite audit cenderung menginginkan jasa asurans yang lebih agar reputasinya tetap terjaga dan kualitas laporan keuangan menjadi baik. Jika kualitas laporan keuangan tersebut baik maka proses audit berjalan lebih cepat dan dapat memperpendek audit report lag (Rianti and Sari, 2014). Perempuan yang menjabat sebagai CEO lebih sensitif terhadap tekanan pasar dan pemilik yang menginginkan laporan keuangan disajikan dengan tepat waktu (Harjoto et al., 2015). Pengukuran gender menggunakan variabel dummy sebagai berikut:

1: CEO wanita 1: ketua komite audit wanita 0: CEO laki-laki 0: ketua komite audit wanita

(Harjoto et al., 2015) Alat Analisis

Teknik analisis yang digunakan pada penelitian ini adalah regresi linear berganda, karena penelitian ini menguji pengaruh antara variabel independen dengan variabel dependen.Selain itu, analisis ini dapat menunjukkan arah hubungan antara variabel independen dengan variabel dependennya. Berikut ini adalah persamaan model regresi penelitian:

ARL = α + β1(INSTI) + β2(KOMITE) + β3(GENDER_CEO) + β4(GENDER_KETUA) + ε

Keterangan:

ARL : Audit Report Lag

Α : Konstanta

β1,2,3 : Koefisien Regresi X1, X2, X3, X4 INSTI : Kepemilikan Institusional

KOMITE : Komite Audit GENDER_CEO : Jenis Kelamin CEO

GENDER_KETUA : Jenis Kelamin Ketua Komite Audit

9 HASIL PENELITIAN DAN PEMBAHASAN

Analisis deskriptif digunakan untuk memberikan gambaran mengenai variabel dalam penelitian ini.jumlah data awal yang digunakan adalah sejumlah 65 perusahaan,kemudian dilakukan outlier data

dengan membuang data-data yang memiliki nilai ekstrim sehingga terdapat 18 data yang terbuang dan hanya 47 data saja yang dapat dilakukan pengujian lebih lanjut. Berikut ini adalah hasil analisis deksriptif:

Audit Report Lag (Y)

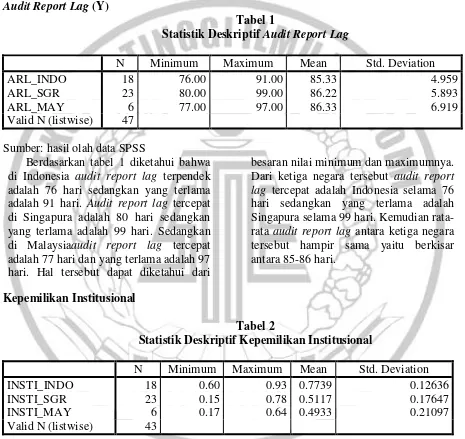

Tabel 1

Statistik Deskriptif Audit Report Lag

N Minimum Maximum Mean Std. Deviation

Sumber: hasil olah data SPSS

Berdasarkan tabel 1 diketahui bahwa di Indonesia audit report lag terpendek adalah 77 hari dan yang terlama adalah 97 hari. Hal tersebut dapat diketahui dari

besaran nilai minimum dan maximumnya. Dari ketiga negara tersebut audit report lag tercepat adalah Indonesia selama 76 hari sedangkan yang terlama adalah Singapura selama 99 hari. Kemudian rata-rata audit report lag antara ketiga negara tersebut hampir sama yaitu berkisar antara 85-86 hari.

Kepemilikan Institusional

Tabel 2

Statistik Deskriptif Kepemilikan Institusional

N Minimum Maximum Mean Std. Deviation

Sumber: hasil olah data SPSS

Berdasarkan tabel 2 diketahui bahwa di Indonesia kepemilikan institusional terkecil adalah 60% sedangkan yang terbesar adalah adalah 93% dengan rata-rata kepemilikan institusional sebesar 0.77%. Kepemilikan institusional terkecil di Singapura adalah 15% sedangkan yang terbesar adalah 78% dengan rata-rata

10 yang terlama adalah Indonesia sebesar 93%.

Komite Audit

Tabel 3

Statistik Deskriptif Komite Audit

N Minimum Maximum Mean Std. Deviation KOMITE_INDO

KOMITE_SGR KOMITE_MAY

18 23 6

3.00 3.00 3.00

3.00 4.00 7.00

3.00 3.43 4.50

0.000 0.507 1.643 Valid N (listwise) 43

Sumber: hasil olah data SPSS

Berdasarkan tabel 3 diketahui bahwa di Indonesia banyaknya komite audit selama tahun penelitian adalah sama yaitu 3 orang. Komite audit yang paling sedikit di Singapura adalah 3 orang sedangkan yang terbanyak adalah 4 orang dengan rata-rata banyaknya komite audit berkisar atara 3-4 orang (3.43). Sedangkan di Malaysia komite audit yang paling sedikit adalah 3 orang dan yang terbanyak adalah 7 orang dengan rata-rata komite audit sebanyak 4-5

orang (4.5). Hal tersebut dapat diketahui dari besaran nilai minimum, maximum dan meannya.Ketiga negara tersebut memiliki komite audit yang paling seikit sebayak 3 orang. Hal tersebut dikarenakan ada peraturan yang mengharuskan setiap perusahaan memiliki komite audit minimal 3 orang. Sedangkan Malaysia memiliki komite audit paling banyak yaitu 7 orang.

Gender

Tabel 4

Statistik Deskriptif Gender CEO di Indonesia

Frequency Percent Valid Percent Cumulative Percent Valid

.00 14 77.8 77.8 77.8

1.00 4 22.2 22.2 100.0

Total 18 100.0 100.0

Sumber: hasil olah data SPSS

Tabel 5

Statistik Deskriptif Gender Ketua Komite Audit di Indonesia Frequency Percent Valid Percent Cumulative Percent Valid

.00 17 94.4 94.4 94.4

1.00 1 5.6 5.6 100.0

Total 18 100.0 100.0

Sumber: hasil olah data SPSS

Berdasarkan tabel 4 angka 0 memiliki frekuensi sebesar 14 atau 77.8% yang berarti sekitar 77.8% perusahaan tambang di Indonesia diketuai oleh seorang CEO laki-laki. Sedangkan angka 1 pada tabel diatas memiliki frekuensi sebanyak empat atau 22.2%, yang berarti bahwa sebanyak 22%

perusahaan tambang di Indonesia diketuai oleh CEO perempuan.

11 tabel diatas memiliki frekuensi sebanyak

satu atau 5.6%, yang berarti bahwa sebanyak

22% perusahaan komite audit di perusahaan Indonesia diketuai oleh perempuan.

Tabel 6

Statistik Deskriptif Gender CEO dan Ketua Komite Audit di Singapura

Frequency Percent Valid Percent Cumulative Percent Valid 0

0

23 23

100.0 100.0

100.0 100.0

100.0 100.0 Sumber: hasil olah data SPSS

Berdasarkan tabel 6 diketahui bahwa baik

Gender CEO dan Ketua Komite Audit di Singapura 100% adalah laki-laki. Hal ini

dapat dilihat dari angka 0 memiliki frekuensi 23 atau 100%.

Tabel 7

Statistik Deskriptif Gender CEO dan Ketua Komite Audit di Singapura

Frequency Percent Valid Percent Cumulative Percent Valid 0

0

8 8

100.0 100.0

100.0 100.0

100.0 100.0 Sumber: hasil olah data SPSS

Berdasarkan tabel deskriptif diatas diketahui bahwa baik Gender CEO dan Ketua Komite Audit di Malaysia 100% adalah laki-laki.

Hal ini dapat dilihat dari angka 0 memiliki frekuensi 0 atau 100%.

HASIL ANALISIS DAN PEMBAHASAN

Tabel 8

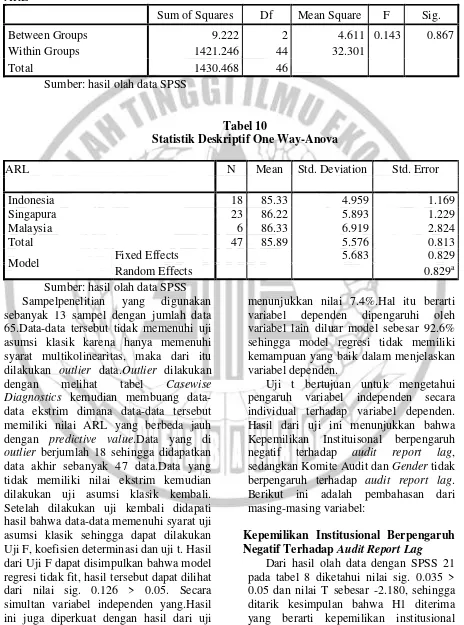

Hasil Analisis Regresi Linear Berganda

Model Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 96.505 4.268 22.610 0.000 INSTI -9.511 4.364 -0.353 -2.180 0.035 KOMITE -1.419 1.009 -0.203 -1.407 0.167 GENDER_CEO 0.846 3.242 0.043 0.261 0.795 GENDER_KETUA -2.542 5.451 -0.066 -.0466 0.643

Sig. F 0.126

Adjusted R Square 0.074

12 Tabel 9

Uji One Way-Anova

ARL

Sum of Squares Df Mean Square F Sig.

Between Groups 9.222 2 4.611 0.143 0.867

Within Groups 1421.246 44 32.301

Total 1430.468 46

Sumber: hasil olah data SPSS

Tabel 10

Statistik Deskriptif One Way-Anova

ARL N Mean Std. Deviation Std. Error

Indonesia 18 85.33 4.959 1.169

Singapura 23 86.22 5.893 1.229

Malaysia 6 86.33 6.919 2.824

Total 47 85.89 5.576 0.813

Model Fixed Effects 5.683 0.829

Random Effects 0.829a

Sumber: hasil olah data SPSS Sampelpenelitian yang digunakan sebanyak 13 sampel dengan jumlah data 65.Data-data tersebut tidak memenuhi uji asumsi klasik karena hanya memenuhi syarat multikolinearitas, maka dari itu dilakukan outlier data.Outlier dilakukan dengan melihat tabel Casewise Diagnostics kemudian membuang data-data ekstrim dimana data-data-data-data tersebut memiliki nilai ARL yang berbeda jauh dengan predictive value.Data yang di

outlier berjumlah 18 sehingga didapatkan data akhir sebanyak 47 data.Data yang tidak memiliki nilai ekstrim kemudian dilakukan uji asumsi klasik kembali. Setelah dilakukan uji kembali didapati hasil bahwa data-data memenuhi syarat uji asumsi klasik sehingga dapat dilakukan Uji F, koefisien determinasi dan uji t. Hasil dari Uji F dapat disimpulkan bahwa model regresi tidak fit, hasil tersebut dapat dilihat dari nilai sig. 0.126 > 0.05. Secara simultan variabel independen yang.Hasil ini juga diperkuat dengan hasil dari uji koefisien determinasi (R2) yang

menunjukkan nilai 7.4%.Hal itu berarti variabel dependen dipengaruhi oleh variabel lain diluar model sebesar 92.6% sehingga model regresi tidak memiliki kemampuan yang baik dalam menjelaskan variabel dependen.

Uji t bertujuan untuk mengetahui pengaruh variabel independen secara individual terhadap variabel dependen. Hasil dari uji ini menunjukkan bahwa Kepemilikan Instituisonal berpengaruh negatif terhadap audit report lag, sedangkan Komite Audit dan Gender tidak berpengaruh terhadap audit report lag. Berikut ini adalah pembahasan dari masing-masing variabel:

Kepemilikan Institusional Berpengaruh Negatif Terhadap Audit Report Lag

13 berpengaruh negatif terhadap audit report

lag.

Sesuai dengan hipotesis bahwa investor institusional mengawasi manajemen perusahaan dan mendorong pengawasan yang lebih optimal dengan tujuan agar kemakmuran pemegang saham terjamin (Suparsada and Putri, 2017).Investor intitusional membutuhkan laporan keuangan sebagai alat pengambil keputusan dan sebagai alat untuk memonitor tindakan manajer. Investor melalui Rapat Umum Pemegang Saham (RUPS) akan mendukung keberadaan manajemen yang berupaya menunjukkan informasi dan keadaan perusahaan, sehingga investor menuntut agar manajer segera mempublikasikan laporan keuangannya secara tepat waktu. Selain itu perusahaan juga memiliki kewajiban kepada investor untuk segera mempublikasikan lapoan keuangannya secara tepat waktu sesuai dengan Pedoman Umum Good Corporate Governance tahun 2006. Sehingga semakin tinggi kepemilikan intitusional maka audit report lag akan semakin cepat. Hasil penelitian ini sejalan dengan penelitian Suparsada dan Putri (2017) namun tidak sejalan dengan penelitian Alfraih (2016) yang menyatakan bahwa kepemilikan institusional tidak mempengaruhi lama atau cepatnya audit report lag.

Komite Audit Tidak Berpengaruh Terhadap Audit Report Lag

Berdasarkan tabel 8 diketahu nilai sig. 0.167 > 0.05, sehingga ditarik kesimpulan bahwa H2 ditolak yang berarti komite audit tidak

berpengaruh terhadap audit report lag. Menurut data yang ada sebagian besar perusahaan pertambangan memiliki komite audit berjumlah 3 – 4 orang, meskipun terdapat satu perusahaan yang memiliki jumlah komite audit sebanyak tujuh orang yaitu Malaysia Smelting Berhad, tetapi jangka waktu perusahaan tersebut menyampaikan laporan keuangan selama 77 hari. Sedangkan perusahaan lain yaitu PT.

Central Omega Resources Tbk. hanya memiliki tiga orang komite audit namun dapat menyampaikan laporan keuangannya dalam jangka waktu 76 hari setelah tutup buku.

14 (2014).Namun hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Ika dan Ghazali (2012) dan Rianti dan Sari (2014).

Gender Tidak Berpengaruh Terhadap Audit Report Lag

Hasil olah data menggunakan SPSS 21, pada tabel 8 diketahui bahwa GENDER_CEO memiliki nilai sig. 0.795 > 0.05 dan GENDER_KETUA 0.643 > 0.05, sehingga dapat ditarik kesimpulan bahwa H3 ditolak yang berarti baik gender

CEO dan gender ketua komite audit tidak berpengaruh terhadap audit report lag.

Gender CEO tidak mempengaruhi audit report lag diduga karena terdapat peraturan yang mengharuskan perusahaan

go public menyampaikan laporan keuangan dalam jangka waktu empat bulan setelah perusahaan tutup buku, sehingga baik CEO perempuan maupun laki-laki akan menyampaikan laporan keuangan sebelum jangka waktu tersebut karena sudah ada peraturan yang mengikat. Selain itu dari sampel penelitian hanya terdapat satu perusahaan saja yang dipimpin oleh CEO perempuan yaitu PT. Toba Bara Sejahtera Tbk. sehingga tidak mencerminkan perbedaan yang signifikan antar perbedaan gender.Sedangkan untuk

gender ketua komite audit tidak berpengaruh karena dari semua sampel penelitian selama periode penelitian memiliki ketua komite audit laki-laki dan yang memiliki komite audit perempuan hanya PT. Dian Swastika Sentosa Tbk. pada tahun 2013 saja, sehingga hal tersebut kurang mencerminkan adanya perbedaan antara ketua komite audit laki-laki dan perempuan.

Tidak Ada Perbedaan Rata-Rata Audit Report Lag di Indonesia, Malaysia dan Singapura

Uji One Way-Anova digunakan untuk mengetahui ada atau tidaknya perbedaan rata-rata pada dua populasi atau lebih. Sebelum melakukan uji one way-anova, data-data yang diuji harus berdistribusi normal, data harus homogeny, memiliki variansi yang sama dan sampel yang diuji harus independen. Dari hasil uji One Way-Anova pada tabel 9 diketahi nilai sig 0.867 > 0.05 sehingga dapat ditarik kesimpulan bahwa H0 diterima yang berarti tidak ada

perbedaan rata-rata audit report lag antara Indonesia, Singapura dan Malaysia. Hal ini dibuktikan dengan nilai mean audit report lag pada tabel 10 dimana Indonesia memiliki nilai mean sebesar 85 hari dan 86 hari untuk Malaysia dan Singapura.

Tidak adanya perbedaan rata-rata ketiga negara tersebut diduga karena regulasi penyampaian laporan keuangan. Regulasi di Indonesia yaitu Peraturan Otoritas Jasa Keuangan Nomor 29/Pojk.04/2016 tentang Laporan Tahuna Perusahaan Emiten atau Perusahaan Publik, regulasi di Bursa Malaysia dalam

15 SIMPULAN DAN SARAN

Berdasarkan hasil pengujian hipotesis diketahui bahwa secara parsial hanya variabel kepemilikan institusional saja yang memiliki pengaruh terhadap audit report lag

sedangkan komite audit dan gender tidak memiliki pengaruh terhadap audit report lag. Kemudian dari hasil uji One Way-Anova diketahui bahwa tidak ada perbedaan rata-rata audit report lag di Indonesia, Malaysia dan Singapura. Saran untuk penelitian selanjutnya yaitu (1) Terjadinya

audit report lag dikarenakan proses audit yang lama yang berkaitan dengan size auditor, maka dari itu untuk penelitian selanjutnya size auditor bisa dijadikan sebagai variabel independen yang diduga mempengaruhi audit report lag, (2) Penelitian ini mengukur komite audit menggunakan jumlahnya saja, sedangkan ada atribut komite audit lainnya seperti frekuensi pertemuan yang diduga juga dapat mempengaruhi komite audit report lag. Sehingga untuk penelitian selanjutnya, frekuensi pertemuan komite audit dapat digunakan sebagai pengukuran komite audit atau mungkin variabel independen. (3) Data gender CEO dan ketua komite audit kurang bervariasi sehingga akan lebih baik jika sampel atau periode penelitian diperluas agar didapatkan data perbedan gender lebih banyak sehingga hasil penelitian akan lebih baik. Selain itu pada penelitian ini gender hanya dilihat dari tingkat konservatisme yang paling tinggi antara laki-laki dan perempuan, sehingga untuk penelitian selanjutnya dapat ditambahkan faktor lain dalam mengukur gender seprti tingkat kompetensi, pengalaman kerja atau latar belakang profesi agar mendapatkan hasil yang lebih optimal & (4) Berdasarkan hasil uji asumsi klasik diketahui bahwa terdapat beberapa data yang dibuang (outlier) karena memiliki nilai ekstrim, sehingga untuk penelitian selanjutnya disarankan untuk menggunakan alat uji lain seperti data polling agar tidak ada data yang terbuang sehingga data yang digunakan tidak bias. DAFTAR RUJUKAN

Al-Ajmi, J. 2008. Audit And Reporting Delays: Evidence From An Emerging Market. Advances In Accounting, Incorporating Advances In International Accounting 24, 217– 226.

Al-Malkawi, H. A. N., Pillai, R. & Dhabi, A. 2012. Internal Mechanisms Of Corporate Governance And Firm Performance: A Review Of Theory And Empirical Evidence. Journal Of Modern Accounting And Auditing, 8, 549.

Alfraih, M. M. 2016. Corporate Governance Mechanisms And Audit Delay In A Joint Audit Regulation. Journal Of Financial Regulation And Compliance, 24, 1-34.

Alkhatib, K. & Marji, Q. 2012. Audit Reports Timeliness: Empirical Evidence From Jordan. Procedia - Social And Behavioral Sciences, 1342-1349.

Apadore, K. & Noor, M. M. 2013. Determinants Of Audit Report Lag And Corporate Governance In Malaysia. International Journal Of Business And Management, 8, 151-163.

Ariyanti, F. 2017. Bei Siap Bekukan Saham 70 Emiten Yang Telat Beri Laporan Keuangan [Online]. Jakarta: Bisnis.Liputan6.Com. [Accessed 28 Oktober 2017].

Ashton, R. H., Willingham, J. J. & Elliot, R. K. 1987. An Empirical Analysis Of Zealand. Accounting And Business Research, 22, 21-31.

Che-Ahmad, A. & Abidin, S. 2008. Audit Delay Of Listed Companies: A Case Of Malaysia. International Business Research, 1, 32-29.

16 International Security Markets.

Finance Faculty Publications, 31, 1-38.

Fama, E. F. 1980. Agency Problems And The Theory Of The Firm. Journal Of Political Economy, 88, 288-307. Givoly, D. & Palmon, D. 1982. Timeliness

Of Annual Earnings

Announcements: Some Empirical Evidence. Accounting Review, 486-508.

Ghozali, Imam. 2013. Aplikasi Multivariate dengan Program IBM SPSS 21 Edisi 7. Semarang: Badan Penerbit Universitas Diponegoro

Harjoto, M. A., Laksmana, I. & Lee, R. 2015. The Impact Of Demographic Characteristics Of Ceos And Directors On Audit Fees And Audit Delay. Managerial Auditing Journal,, 30, 1-52.

Hashim, U. J. B. & Rahman, R. B. A. 2011. Audit Report Lag And The Effectiveness Of Audit Committee Among Malaysian Listed Companies. International Bulletin Of Business Administration, 50-61. Ika, S. R. & Ghazali, N. A. M. 2012. Audit

Committee Effectiveness And Timeliness Of Reporting: Indonesian Evidence. Managerial Auditing Journal, 27, 403-424.

Ikatan Akuntan Indonesia. 2017. Exposure Draft Kerangka Konseptual Pelaporan Keuangan. Jakarta: Ikatan Akuntan Indonesia

Ikatan Akuntan Indonesia. 2015. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1: Penyajian Laporan Keuangan. Jakarta: Ikatan Akuntan Indonesia

Jamilah, S., Fanani, Z. & Chandrarin, G. 2007. Pengaruh Gender, Tekanan Ketaatan, Dan Kompleksitas Tugas Terhadap Audit Judgment. Simposium Nasional Akuntansi X, 1-30.

Jaser”Qasim, A. M. 2014. The Impact Of Corporate Governance On Firm Performance: Evidence From The

Uae. European Journal Of Business And Management 6, 118-124.

Jensen, M. C. & Meckling, W. H. 1976. Theory Of The Firm: Managerial Behavior, Agency Costs And Ownership Structure. Journal Of Financial Economics, 3, 305-360. Khlif, H. & Achek, I. 2017. Gender In

Accounting Research: A Review. Managerial Auditing Journal, 1-45. Kieso, D.E., Weygandt, J.J. & Warfield,

T.D. 2017.Akuntansi Keuangan Menengah Intermediate Accounting. Jakarta, Salemba Empat.

Knechel, W. R. & Payne, J. L. 2001. Additional Evidence On Audit Report Lag. A Journal Of Practice & Theory, 29, 137-146.

Komite Nasional Kebijakan Governance.2006. Pedoman Umum Good Corporate Governance Indonesia. Jakarta: Komite Nasional Kebijakan Governance

Mulyadi. 2014. Auditing. Jakarta, Salemba Empat.

Nelson, S. P. & Shukeri, S. N. 2011. Corporate Governance And Audit Report Timeliness: Evidence From Malaysia. Research In Accounting In Emerging Economies, 11, 109-127. Otoritas Jasa Keuangan. 2015. Peraturan

Otoritas Jasa Keuangan Nomor 55/Pojk.04/2015, Tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Jakarta: Otoritas Jasa Keuangan , 2016. Peraturan Otoritas Jasa

Keuangan Nomor 55/Pojk.04/2015, Tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Jakarta: Otoritas Jasa Keuangan Pasopati, G. 2016. Telat Sampaikan Lapkeu,

Bei Suspensi Saham 18 Perusahaan [Online]. Www.Cnnindonesia.Com. [Accessed September, 21 2017]. Republik Indonesia. 2007. Undang-Undang

17 Rafique, Q., Mamun, Y. A. A. & Hook, M.

2017. The Impact Of Ownership Structure On Financial Reporting Quality In The East. International Journal Of Organizational Analysis, 25, 1-27.

Rianti, N. L. P. A. E. & Sari, M. M. R. 2014.Karakteristik Komite Audit Dan Audit Delay. E-Jurnal Akuntansi Universitas Udayana, 6, 498-508.

Sulthoni, M. 2013. Determinan Audit Delay Dan Pengaruhnyaterhadap Reaksi Investor (Studi Empiris Pada Perusahaan Yang Listing Di Bei

Tahun 2007–2008). Jurnal Akuntansi Aktual, 2, 9-18.

Suparsada, N. P. Y. D. & Putri, I. A. D. 2017. Pengaruh Profitabilitas, Reputasi Auditor, Ukuran Perusahaan, Dan Kepemilikan Institusional Terhadap Audit Delay Pada Perusahaan Manufaktur. E-Jurnal Akuntansi Universitas Udayana, 18, 60-87.