commit to user

i

PENGARUH STRUKTUR DEWAN TERHADAP VOLUNTARY

DISCLOSURE PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

YOHANA WISNU WARDANI

F0308092

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

PENGARUH STRUKTUR DEWAN TERHADAP VOLUNTARY

DISCLOSURE PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

YOHANA WISNU WARDANI NIM. F0308092

ABSTRAKSI

Penelitian ini bertujuan untuk memperoleh bukti empiris terkait pengaruh struktur dewan terhadap voluntary disclosure pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian adalah persentase dewan komisaris independen, persentase komisaris independen dalam komite audit, ukuran dewan direksi dan keberadaan komite penunjang dewan komisaris. Variabel dependen adalah voluntary disclosure yang menggunakan item pengungkapan penelitian Akhtaruddin et al (2009) serta ditambah dengan item-item GRI (Global Reporting Initiative).

Teknik pengambilan sampel mengunakan metode purposive sampling

dengan sampel perusahaan manufaktur yang terdaftar di bursa efek Indonesia pada tahun 2009-2010 dan diperoleh sampel 120 perusahaan. Pengujian data dilakukan dengan uji asumsi klasik yang terdiri dari normalitas, autokorelasi,

multikolinearitas dan heteroskedastisitas sebagai syarat uji regresi

berganda.pengujian dilakukan dengan bantuan software komputer untuk statistik SPSS versi 16.0

Hasil pengujian regresi berganda menunjukkan persentase dewan komisaris independen, persentase komisaris independen dalam komite audit tidak berpengaruh terhadap voluntary disclosure. Sedangkan ukuran dewan direksi dan keberadaan komite penunjang dewan komisaris berpengaruh positif terhadap voluntary disclosure.

commit to user

iii

THE IMPACT OF BOARD STRUCTURE ON VOLUNTARY DISCLOSURE IN MANUFACTURING COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

YOHANA WISNU WARDANI NIM. F0308092

ABSTRACT

This study aims to obtain empirical evidence related to the influence of board structure on voluntary disclosure in manufacturing companies listed on the Indonesia Stock Exchange. Independent variables used in this study are percentage of independent board, percentage of independent commissioners in the audit committee, size of board directors, and the existence committees supporting of board commissioners. Dependent variabel is voluntary disclosure that measured by voluntary disclosure indeks according to disclosure items from Akhtaruddin et al (2009) and GRI index (Global Reporting Initiative).

Sampling techniqueis taken by purposive sampling method with a sample of manufacturing companies listed in Indonesia stock exchanges in 2009-2010 and obtained samples of 120 companies. Tests conducted with the test data consisting of the classical assumptions of normality, autocorrelation, multicollinearity and heteroscedasticity as a condition of multiple linier regression. Multiple linier regression conducted with help of computer software SPSS version 16.0 for statistical.

The results of multiple linier regression shows the percentage of independent board, the percentage of the audit committee of independent commissioners has no effect on voluntary disclosure. While the size of the board of directors and the existence committees supporting of board commissioners has a positive influence voluntary disclosure.

commit to user

commit to user

v

commit to user

vi

HALAMAN PERSEMBAHAN

Aku persembahkan karya kecil ini untuk:

Allah SWT, yang telah memberikan rahmat dan hidayahnya

untukku

Ibu dan Bapak yang aku cintai,

Adik-adikku tersayang,

Teman dan sahabat yang tidak bisa disebutkan

satu per satu.

commit to user

vii

MOTTO

“Sesungguhnya Allah tidak akan mengubah keadaan suatu kaum sebelum mereka

mengubah keadaan diri mereka sendiri.”

(QS. Ar-Ro’du:11).

“Dan bersabarlah dalam menunggu ketetapan Tuhanmu, maka sesungguhnya

kamu berada dalam penglihatan Kami.”

(QS. Ath-Thuur: 48)

“Jangan meminta kepada Alloh agar Dia meringankan bebanmu, tetapi mintalah

kepada-Nya agar menguatkan punggungmu.”

commit to user

viii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur hanya kepada Allah SWT yang telah melimpahkan rahmat dan

nikmat-Nya, serta memberikan kemudahan bagi penulis dalam menyelesaikan

skripsi sehingga tersusunlah skripsi yang berjudul “Pengaruh Struktur Dewan

Terhadap Voluntary Disclosure pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia”.

Skripsi ini disusun sebagai salah satu syarat guna memenuhi syarat-syarat

untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Sebelas

Maret Surakarta. Penulis menyadari bahwa banyak pihak yang telah memberikan

bimbingan dan bantuan dalam penulisan skripsi ini. Maka dari itu penulis

mengucapkan terima kasih kepada :

1. Allah SWT, atas segala rahmat dan hidayah yang penulis terima.

2. Bapak dan Ibu yang selalu memberikan kasih sayang, cinta, dukungan serta

doanya yang luar biasa.

3. Adik-adikku tersayang, terima kasih atas segala kasih sayang dan cinta yang

kalian berikan.

4. Bapak Dr. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi Universitas

commit to user

ix

5. Bapak Drs. Santosa Tri Hananto, M.Si., Ak. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret.

6. Ibu Dra. Evi Gantyowati, M.Si., Ak. selaku pembimbing skripsi, yang telah

memberikan bantuan dan bimbingan kepada penulis selama proses

penyusunan skripsi.

7. Bapak-bapak dan ibu-ibu dosen serta karyawan FE UNS, terima kasih penulis

ucapkan atas semua ilmu yang telah diberikan.

8. Anikha Yulianti Sutarmo, Diesta Arum Pramesti, Hervina Putri Indriana,

Winda Tri Herwanti, Lina Ramadhani dan Kunti Kathina Agung sahabat yang

selalu ada dalam suka dan duka membantuku.

9. Ira, Maryama, Rosania, sahabat yang selalu memberikan dukungan dan

semangat kepada penulis.

10. Teman senasib selama penyusunan skripsi, Ayu Nur Fitria, terima kasih telah

banyak membantu dan selalu sabar.

11. Teman-teman akuntansi A yang menyenangkan dan selalu kompak, semoga

kita semua bisa menjadi orang yang sukses.

12. Teman-teman Akuntansi angkatan 2008 Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

13. Gea, Hani, Dika, Ruben, Rudi, Rais, Salma, Nesya teman lama yang selalu

bersamaku memberikan dukungan, semoga kita menjadi orang yang sukses.

14. Teman-teman Badan Koordinasi Kesenian Tradisional Universitas Sebelas

Maret (BKKT UNS) yang selalu memberikan keceriaan dan senyuman.

Kebersamaan dan pengalaman berharga dengan kalian tidak akan pernah

commit to user

x

15. Semua pihak yang tidak dapat penulis sebutkan satu-persatu.

Penulis menyadari dalam penyusunan skripsi ini masih jauh dari

sempurna. Oleh karena itu, kritik dan saran yang membangun sangat penulis

harapkan sebagai masukan yang berharga. Semoga skripsi ini dapat bermanfaat

bagi pembaca dan semua pihak yang berkepentingan.

Wassalammu’alaikum Wr. Wb

Surakarta, 21 Februari 2011

Penulis

commit to user

xii

2. Corporate Governance...

a. Dewan Komisaris Independen...

b. Komite Audit...

c. Dewan Direksi...

d. Komite Penunjang Dewan Komisaris...

3. Ukuran Perusahaan...

4. Pengungkapan Sukarela (Voluntary Disclosure)...

B. Review Penelitian dan Pengembangan Hipotesis...

C. Kerangka Pemikiran...

A. Populasi, Sampel dan Teknik Pengambilan Sampel...

B. Data dan Metode Pengumpulan Data...

C. Definisi Operasional dan Pengukuran Variabel...

D. Teknik Analisis Data... 31

32

32

34

BAB IV ANALISIS DAN PEMBAHASAN

commit to user

xiii

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

TABEL

Tabel 4.1.Kriteria Pengambilan Sampel ... 41

Tabel 4.2 Statistik Deskriptif Variabel Independen ... 42

Tabel 4.3 Hasil Uji Normalitas ... 45

Tabel 4.4 Hasil Uji Multikolinearitas ... 45

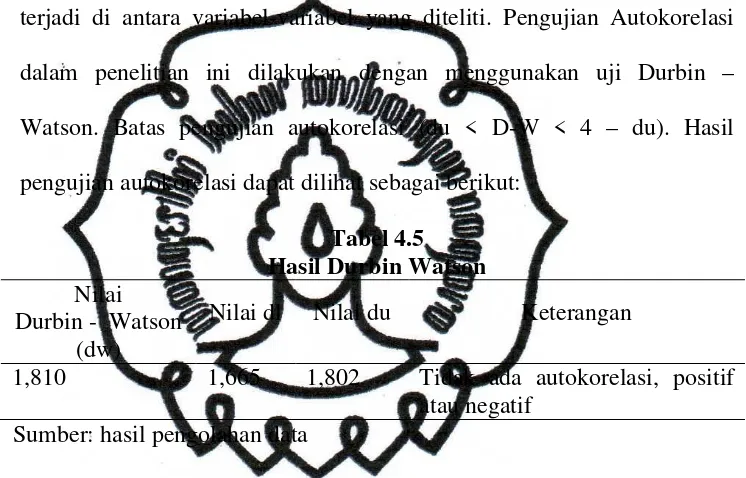

Tabel 4.5 Hasil Durbin Watson ... 46

Tabel 4.6 Hasil Uji Heteroskedastisitas...47

Tabel 4.7 Hasil Koefisien Determinasi ... 48

Tabel 4.8 Hasil Uji Signifikansi F ... 49

commit to user

xiv

DAFTAR GAMBAR

GAMBAR

commit to user

xv

DAFTAR LAMPIRAN

LAMPIRAN

Lampiran I Daftar Sampel Perusahaan

Lampiran II Data Variabel Penelitian

Lampiran III Item-item Voluntary Disclosure

commit to user

PENGARUH STRUKTUR DEWAN TERHADAP VOLUNTARY

DISCLOSURE PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

YOHANA WISNU WARDANI NIM. F0308092

ABSTRAKSI

Penelitian ini bertujuan untuk memperoleh bukti empiris terkait pengaruh struktur dewan terhadap voluntary disclosure pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian adalah persentase dewan komisaris independen, persentase komisaris independen dalam komite audit, ukuran dewan direksi dan keberadaan komite penunjang dewan komisaris. Variabel dependen adalah voluntary disclosure yang menggunakan item pengungkapan penelitian Akhtaruddin et al (2009) serta ditambah dengan item-item GRI (Global Reporting Initiative).

Teknik pengambilan sampel mengunakan metode purposive sampling

dengan sampel perusahaan manufaktur yang terdaftar di bursa efek Indonesia pada tahun 2009-2010 dan diperoleh sampel 120 perusahaan. Pengujian data dilakukan dengan uji asumsi klasik yang terdiri dari normalitas, autokorelasi,

multikolinearitas dan heteroskedastisitas sebagai syarat uji regresi

berganda.pengujian dilakukan dengan bantuan software komputer untuk statistik SPSS versi 16.0

Hasil pengujian regresi berganda menunjukkan persentase dewan komisaris independen, persentase komisaris independen dalam komite audit tidak berpengaruh terhadap voluntary disclosure. Sedangkan ukuran dewan direksi dan keberadaan komite penunjang dewan komisaris berpengaruh positif terhadap voluntary disclosure.

commit to user

THE IMPACT OF BOARD STRUCTURE ON VOLUNTARY DISCLOSURE IN MANUFACTURING COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

YOHANA WISNU WARDANI NIM. F0308092

ABSTRACT

This study aims to obtain empirical evidence related to the influence of board structure on voluntary disclosure in manufacturing companies listed on the Indonesia Stock Exchange. Independent variables used in this study are percentage of independent board, percentage of independent commissioners in the audit committee, size of board directors, and the existence committees supporting of board commissioners. Dependent variabel is voluntary disclosure that measured by voluntary disclosure indeks according to disclosure items from Akhtaruddin et al (2009) and GRI index (Global Reporting Initiative).

Sampling techniqueis taken by purposive sampling method with a sample of manufacturing companies listed in Indonesia stock exchanges in 2009-2010 and obtained samples of 120 companies. Tests conducted with the test data consisting of the classical assumptions of normality, autocorrelation, multicollinearity and heteroscedasticity as a condition of multiple linier regression. Multiple linier regression conducted with help of computer software SPSS version 16.0 for statistical.

The results of multiple linier regression shows the percentage of independent board, the percentage of the audit committee of independent commissioners has no effect on voluntary disclosure. While the size of the board of directors and the existence committees supporting of board commissioners has a positive influence voluntary disclosure.

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pengungkapan merupakan informasi yang dibuat oleh pihak internal

perusahaan yang akan digunakan atau direspon oleh pihak-pihak eksternal.

Pengungkapan yang dilakukan oleh perusahaan sangat berhubungan dengan

transparansi atas setiap informasi yang dimiliki. Menurut Chariri dan Ghozali

(2003), pengungkapan terdiri atas pengungkapan wajib atau mandatory dan

pengungkapan sukarela atau voluntary. Pengungkapan Wajib (mandatory

disclosure) merupakan pengungkapan tentang informasi yang diharuskan

oleh peraturan yang telah ditetapkan oleh badan otoriter. Pengungkapan

Sukarela (voluntary disclosure) merupakan informasi yang tidak diwajibkan

oleh suatu peraturan yang berlaku, tetapi diungkapkan oleh entitas karena

dianggap relevan dengan kebutuhan pemakai.

Pengungkapan membantu investor dekat dengan keadaan perusahaan

karena itu mengurangi kesenjangan antara manajemen dan investor

(Akhtaruddin et al, 2009). Boesso (2003) juga menjelaskan bahwa

pengungkapan merupakan informasi yang digunakan untuk memperbaiki

hubungan dengan pelanggan, pemasok, karyawan maupun pihak lain yang

diberikan oleh suatu entitas.

Menurut Keasey (2005), corporate governance adalah sebuah

struktur, proses, budaya dan sistem yang digunakan untuk menciptakan

commit to user

merupakan konsep yang digunakan untuk peningkatan kinerja perusahaan

yang dilaksanakan melalui supervisi atau monitoring kinerja manajemen dan

menjamin akuntabilitas manajemen terhadap stakeholder yang berdasarkan

kerangka peraturan (Nasution dan Setiawan, 2007). Corporate governance

merupakan salah satu elemen kunci dalam meningkatkan efisiensi

ekonomi dan pertumbuhan serta meningkatkan kepercayaan investor.

Corporate governance melibatkan seperangkat hubungan antara manajemen

perusahaan, dewan, pemegang saham, dan pemangku kepentingan lainnya.

Konsep corporate governance dilatarbelakangi masalah pemisahan

antara kepemilikan dengan pengelolaan di dalam perusahaan, yang

selanjutnya dimodelkan dengan agency theory. Pemisahan antara kepemilikan

dan pengendalian perusahaan merupakan upaya yang penting dalam

mewujudkan tata kelola perusahaan yang baik dalam mekanisme good

corporate governance. Namun, dengan adanya pemisahan tersebut akan

menimbulkan suatu masalah agensi, yaitu terjadinya konflik kepentingan

antara pemilik dan manajer (agen). Agen juga akan memiliki lebih banyak

informasi dibanding prinsipal sehingga dapat menimbulkan asimetri

informasi. Konflik dapat diminimumkan melalui mekanisme pengawasan

yang dapat mensejajarkan kepentingan-kepentingan yang terkait, tetapi

dengan adanya mekanisme pengawasan tersebut akan menimbulkan biaya

yang disebut agency cost. Principal dapat menggunakan insentif yang

berbeda untuk mengawasi agen mereka yang kemungkinan termasuk kontrak

berbasis kinerja, rencana pembagian saham bonus, perjanjian hutang, komite

commit to user

Jensen dan Meckling (1976) menyatakan bahwa teori keagenan

menyebabkan munculnya agency cost yaitu jumlah biaya yang dikeluarkan

untuk kepentingan struktural, akademisi, dan pelaksanaan kontrak (baik

formal maupun non formal), ditambah residual loss. Konflik kepentingan

yang menyebabkan munculnya agency cost dapat dikurangi melalui sebuah

mekanisme corporate governance. Bagi perusahaan yang memiliki good

corporate governance akan cenderung memberikan pengungkapan sukarela

yang lebih luas karena perusahaan melakukan transparasi informasi sehingga

mengurangi asimetri informasi.

Jensen and Meckling (1976) memperlihatkan bahwa pengungkapan

yang lebih besar dapat mengurangi ketidakpastian pada investor dan

mengurangi cost of capital perusahaan. Akhtaruddin et al (2009) juga

menyatakan bahwa pengungkapan membantu investor lebih mengetahui

keadaan perusahaan sehingga mengurangi gap antara manajemen dan

investor.

Penelitian Barako (2007), meneliti faktor-faktor yang menentukan

voluntary disclosure pada perusahaan go public di Kenya. Hasil

penelitiannya, atribut-atribut corporate governance seperti struktur

kepemilikan dan karakteristik perusahaan mempengaruhi pengungkapan

sukarela. Pada penelitian Akhtaruddin et al (2009) meneliti pengaruh

corporate governance terhadap voluntary disclosure pada perusahaan go

public di Malaysia. Hasil penelitiannya menunjukkan bahwa variabel jumlah

commit to user

family control, dan persentase komite audit terhadap jumlah dewan

berhubungan positif dengan tingkat pengungkapan.

Penelitian ini merupakan replikasi dari penelitian Akhataruddin et al

(2009) dengan perbedaan pada variabel penelitian yang digunakan. Penelitian

Akhtaruddin et al (2009) menggunakan variabel jumlah direksi, proporsi

dewan komisaris independen, outside share ownership, family control, dan

persentase komite audit terhadap jumlah dewan. Namun, dalam penelitian ini

tidak menggunakan variable family control, pemegang saham asing, dan

persentase komite audit terhadap jumlah dewan, tetapi diganti dengan

keberadaan komite penunjang dewan komisaris serta persentase dewan

komisaris independen dalam komite audit. Komite penunjang dewan

komisaris digunakan dalam penelitian Kanagaretnam et al (2007) yang

menguji apakah good corporate governance menurunkan asimetri informasi

di sekitar pengumuman laba. Dalam penelitiannya diketahui bahwa good

corporate governance menurunkan asimetri informasi di sekitar pengumuman

laba.

Variabel persentase dewan komisaris independen juga digunakan

dalam penelitian Khodadadi et al (2010) yang menunjukkan bahwa persentase

dewan komisaris independen tidak berpengaruh terhadap luas voluntary

disclosure, namun hasil penelitian Cheng dan Courtenay (2006) menunjukkan

persentase dewan komisaris independen berpengaruh positif terhadap

voluntary disclosure. Persentase dewan komisaris independen dalam komite

audit juga digunakan oleh Nasir dan Abdulah (2004) dalam penelitiannya

commit to user

komite audit tidak berpengaruh terhadap voluntary disclosure. Namun,

penelitian yang dilakukan oleh Barako (2007) dan Rouf (2011) menunjukkan

bahwa komite audit berpengaruh positif terhadap voluntary disclosure.

Sementara itu, variabel ukuran direksi digunakan oleh Akhtaruddin et al

(2009) menunjukkan terdapat pengaruh positif ukuran direksi terhadap

voluntary disclosure. Namun, hasil penelitian penelitian Gantyowati dan

Nurlinda (2011) menunjukkan bahwa ukuran direksi tidak berpengaruh

terhadap penurunan asimetri informasi. Gantyowati dan Nurlinda (2011) juga

melakukan penelitian dengan variabel komite penunjang dewan komisaris

yang digunakan oleh Kanagaretnam et al (2007). Dalam penelitian keduanya

menunjukkan komite penunjang dewan komisaris berpengaruh positif

terhadap penuruan asimetri informasi. Asimetri informasi dapat dikurangi

dengan peningkatan pengungkapan sukarela.

Variabel voluntary disclosure menggunakan item pengungkapan yang

digunakan Akhtaruddin et al (2009) dalam penelitiannya serta ditambah

dengan item-item GRI (Global Reporting Initiative). Semua item

pengungkapan tersebut selanjutnya disesuaikan dengan PSAK per 31 Juli

2009 dan Keputusan Ketua BAPEPAM dan Lembaga Keuangan No :

KEP-134/BL/2006 tentang Kewajiban Penyampaian Laporan Tahunan Bagi

Emiten atau Perusahaan Publik.

Populasi yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009 dan 2010.

Pertimbangan peneliti untuk memilih perusahaan manufaktur karena

commit to user

investor dan stakeholders lainnya karena menurut Surat Edaran Badan

Pengawas Pasar Modal Nomor SE-02/PM/2002 perusahaan memiliki

berbagai macam risiko yang melekat.

Atas uraian di atas, maka judul penelitian ini adalah : “Pengaruh

Corporate governance Terhadap Vountary Disclosure Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

B. Rumusan Masalah

Atas dasar latar belakang di atas, maka permasalahan yang ingin dikaji

dalam penelitian ini antara lain:

1. Apakah terdapat pengaruh persentase dewan komisaris independen

terhadap voluntary disclosure?

2. Apakah terdapat pengaruh persentase komisaris independen dalam komite

audit terhadap voluntary disclosure?

3. Apakah terdapat pengaruh ukuran dewan direksi terhadap voluntary

disclosure?

4. Apakah terdapat pengaruh keberadaan komite penunjang dewan komisaris

terhadap voluntary disclosure?

5. Apakah terdapat pengaruh struktur dewan terhadap voluntary disclosure?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh corporate

governance yang direpresentasikan dengan persentase dewan komisaris

commit to user

dewan direksi dan keberadaan komite penunjang dewan komisaris terhadap

voluntary disclosure.

D. Manfaat penelitian

Penelitian ini diharapkan dapat memberi manfaat, antara lain:

1. Bagi perusahaan

Penelitian ini diharapakan memberikan manfaat dan masukan kepada

perusahaan agar meningkatkan pengungkapan sukarela yang penting

bagi pihak eksternal.

2. Bagi investor

Penelitian ini diharapkan dapat membantu investor dalam menentukan

keputusan investasi dengan memilih perusahaan yang memiliki good

corporate governance.

3. Bagi akademisi

Diharapkan dapat menjadi bahan referensi bagi penelitian tentang

voluntary disclosure.

E. Sistematika Penulisan

Sistematika penulisan skripsi ini terbagi dalam 5 bab, yaitu :

BAB I: PENDAHULUAN

Menjelaskan latar belakang penelitian ini serta perumusan masalah

penelitian yang penyusunannya disesuaikan dengan latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian serta sistematika

commit to user

BAB II: TINJAUAN PUSTAKA

Berisi teori-teori serta penelitian terdahulu berkaitan dengan masalah yang

diteliti. Selain itu, bab ini juga dijelaskan susunan pemikiran yang

melandasi timbulnya hipotesis penelitian. Pada bagian ini, diuraikan

mengenai hubungan antara variabel independen dan dependen yang

digunakan dalam penelitian.

BAB III: METODE PENELITIAN

Terdiri dari variabel penelitian dan definisi operasional penelitian,

penentuan sampel, jenis dan sumber data, metode pengumpulan data serta

metode analisis yang digunakan dalam penelitian.

BAB IV: HASIL DAN PEMBAHASAN

Menjelaskan tentang deskripsi objek penelitian, analisis data, dan

pembahasan hasil output SPSS.

BAB V: PENUTUP

Berisi tentang kesimpulan penelitian serta implikasi keterbatasan

penelitian.Untuk mengatasi keterbasan penelitian tersebut, disertakan pula

commit to user

BAB II

TINJAUAN TEORI

A. Landasan Teori

1. Teori Agensi (Agency Theory)

Teori keagenan menggambarkan perusahaan sebagai suatu titik

temu antara pemilik perusahaan (principal) dengan manajemen (agent).

Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan

merupakan sebuah kontrak yang terjadi antara manajer (agent) dengan

pemilik perusahaan (principal). Wewenang dan tanggung jawab agent

maupun principal diatur dalam kontrak kerja atas persetujuan bersama.

Agen dituntut untuk bertindak sesuai dengan keinginan pemilik,

untuk mencegah masalah keagenan dimana timbul konflik karena

agen akan cenderung bertindak untuk kepentingan pribadi maka akan

timbul biaya keagenan (monitoring, bonding, dan residual loss) (Jensen

dan Meckling, 1976).

Secara khusus teori keagenan membahas tentang adanya hubungan

keagenan, dimana suatu pihak tertentu (principal) mendelegasikan

pekerjaan kepada pihak lain (agent) yang melakukan perkerjaan. Teori

keagenan ditekankan untuk mengatasi dua permasalahan yang dapat

terjadi dalam hubungan keagenan (Eisenhardt, 1989). Pertama adalah

masalah keagenan yang timbul pada saat (a) keinginan-keinginan atau

tujuan-tujuan dari prinsipal dan agen berlawanan dan (b) merupakan suatu

commit to user

tentang apa yang benar-benar dilakukan oleh agen. Kedua adalah masalah

pembagian risiko yang timbul pada saat prinsipal dan agen memiliki sikap

yang berbeda terhadap risiko.

Teori agensi juga menyatakan bahwa konflik kepentingan antara

agen dan prinsipal dapat dikurangi dengan mekanisme pengawasan yang

dapat menyelaraskan berbagai kepentingan yang ada dalam perusahaan.

Namun, dengan adanya mekanisme pengawasan tersebut akan

menimbulkan biaya yang disebut agency cost. Konflik kepentingan yang

menyebabkan munculnya agency cost dapat dikurangi melalui sebuah

mekanisme corporate governance. Melalui good corporate governance

diharapkan dapat memberikan kepercayaan terhadap manajemen dalam

mengelola kekayaan pemilik (pemegang saham), sehingga dapat

meminimalkan konflik kepentingan dan mengurangi agency cost.

Selain itu teori agensi juga menjelaskan mengenai masalah asimetri

informasi. Agent memiliki informasi yang lebih banyak (full information)

dibanding dengan principal, sehingga menimbulkan adanya asymmetry

information. Informasi yang lebih banyak dimiliki oleh manajer dapat

memicu untuk melakukan tindakan-tindakan sesuai dengan keinginan dan

kepentingannya. Sedangkan bagi pemilik modal dalam hal ini investor,

akan sulit untuk mengontrol secara efektif tindakan yang dilakukan oleh

manajemen karena hanya memiliki sedikit informasi yang ada.

Asimetri informasi terjadi karena manajer dari suatu perusahaan

memiliki lebih banyak informasi tentang operasi perusahaan dan prospek

commit to user

Barlian, 2003). Teori signaling muncul karena adanya asimetri inforrmasi

ini. Asimetri informasi antara manajer dan investor potensial akan

membuat investor melakukan evaluasi bijaksana terhadap saham

perusahaan (Matoussi dan Chakroun, 2008). Voluntary disclosure

bertujuan untuk memberikan informasi kepada para pemegang saham.

Manajer memiliki motivasi untuk mengungkapkan private information

secara sukarela karena mereka berharap informasi tersebut dapat

diinterpretasikan sebagai sinyal positif mengenai kinerja perusahaan

dan mampu mengurangi asimetri informasi (Oliveira et al, 2008).

2. Corporate governance

Corporate governance muncul karena terjadi pemisahan antara

kepemilikan dengan pengendalian perusahaan, atau sering kali dikenal

dengan istilah masalah keagenan. Sifat masalah keagenan secara langsung

berhubungan dengan struktur kepemilikan. Strukur kepemilikan yang

tersebar tidak akan memberikan insentif kepada pemilik untuk memonitor

pengelolaan manajemen. Hal ini disebabkan para pemilik akan

menanggung sendiri biaya pengawasan (monitoring cost), sehingga semua

pemilik akan menikmati manfaat.

Kaen (2003) menyatakan corporate governance pada dasarnya

menyangkut masalah siapa yang seharusnya mengendalikan jalannya

kegiatan korporasi dan mengapa harus dilakukan pengendalian terhadap

jalannya kegiatan korporasi. Yang dimaksud dengan ”siapa” adalah para

pemegang saham, sedangkan “mengapa” adalah karena adanya hubungan

commit to user

terhadap perusahaan. Corporate governance merupakan suatu bentuk

kontrol terhadap masalah agen dan memastikan bahwa manajemen

bertindak sesuai dengan harapan pemegang saham.

Forum for Corporate governance in Indonesia atau FCGI (2002)

menggunakan definisi Cadbury Committee untuk mendefinisikan

corporate governance sebagai

“Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan”.

Pengertian lain corporate governance menurut Surat Keputusan

Menteri Negara/Kepala Badan Penanaman Modal dan Pembinaan BUMN

No. 23/MPM/BUMN/2000 tentang Pengembangan Praktik Corporate

Governance dalam Perusahaan Perseroan (PERSERO) menyatakan

bahwa:

“Corporate governance adalah suatu hal yang berkaitan dengan pengambilan keputusan efek yang bersumber dari budaya perusahaan, etika, nilai, sistem, proses bisnis, kebijakan dan struktur orgnisasi yang bertujuan untuk mendorong dan mendukung: pengembangan perusahaan, pengelolaan sumber daya dan risiko secara lebih efisien, efektif, dan pertanggungjawaban perusahaan kepada pemegang saham dan stakeholders lainnya”.

Penerapan corporate governance memberikan empat manfaat

(FCGI, 2002), yaitu: (1) meningkatkan kinerja perusahaan melalui

terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan

efisiensi perusahaan, serta lebih meningkatkan pelayanan kepada

commit to user

lebih murah dan tidak rigit (karena faktor kepercayaan) yang pada

akhirnya akan meningkatkan corporate value, (3) mengembalikan

kepercayaan investor untuk menanamkan modalnya di Indonesia, dan (4)

pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholders’s values dan dividen.

Menurut Pedoman Umum GCG Indonesia (2006), good corporate

governance berasakan lima hal, yaitu:

1. Transparansi (Transparency)

Perusahaan harus menyediakan informasi yang material dan relevan

dengan cara yang mudah diakses dan dipahami oleh pemangku

kepentingan untuk menjaga obyektivitas. Perusahaan harus mengambil

inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan

oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk

pengambilan keputusan oleh pemegang saham, kreditur dan pemangku

kepentingan lainnya.

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Untuk itu perusahaan harus dikelola secara

benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku

kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan

commit to user

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan lingkungan

sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang

dan mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas good corporate governance,

perusahaan harus dikelola secara independen sehingga masing-masing

organ perusahaan tidak saling mendominasi dan tidak dapat

diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku

kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

Di dalam penelitian Kanagaretnam et al (2007), mekanisme corporate

governance dijelaskan dengan jumlah direksi dan keberadaan komite penunjang

dewan komisaris. Sedangkan berdasarkan penelitian Akhtaruddin et al (2009)

menggunakan jumlah direksi, proporsi dewan komisaris independen, outside

share ownership, family control, dan persentase komite audit terhadap jumlah

dewan sebagai faktor corporate governance.

a. Dewan Komisaris Independen

Komite Nasional Corporrate Governance mengartikan dewan

komisaris sebagai organ perusahaan bertugas dan bertanggungjawab secara

commit to user

serta memastikan bahwa perusahaan melaksanakan GCG. Namun, dewan

komisaris tidak boleh turut serta dalam mengambil keputusan operasional.

Kedudukan masing-masing anggota dewan komisaris termasuk komisaris

utama adalah setara. Tugas komisaris utama sebagai primus inter pares adalah

mengkoordinasikan kegiatan dewan komisaris. Agar pelaksanaan tugas dewan

komisaris dapat berjalan secara efektif, perlu dipenuhi prinsip-prinsip berikut:

1. Komposisi dewan komisaris harus memungkinkan pengambilan keputusan

secara efektif, tepat dan cepat, serta dapat bertindak independen.

2. Anggota dewan komisaris harus profesional, yaitu berintegritas dan

memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik

termasuk memastikan bahwa direksi telah memperhatikan kepentingan

semua pemangku kepentingan.

3. Fungsi pengawasan dan pemberian nasihat dewan komisaris mencakup

tindakan pencegahan, perbaikan, sampai kepada pemberhentian sementara.

Komisaris independen merupakan posisi terbaik untuk melaksanakan

fungsi monitoring agar tercipta perusahaan yang good governance. Dewan

komisaris menggambarkan puncak dari sistem pengendalian pada perusahaan

besar, yang memiliki peran ganda yaitu peran untuk memonitor dan

pengesahan (ratification). Fama dan Jensen, (1983) menyatakan bahwa

pengendalian keputusan yang efektif merupakan fungsi positif dari rasio

dewan komisaris eksternal dengan total keanggotaan dewan komisaris.

Terdapat dua sistem manajemen yang berbeda berasal dari dua sistem

hukum yang berbeda (FCGI, 2002) yang membedakan mekanisme

commit to user

1. Sistem satu Tingkat (One Tier System)

Dalam sistem ini perusahaan hanya mempunyai satu dewan direksi yang

pada umumnya merupakan kombinasi antara manajer atau pengurus senior

(direktur eksekutif) dan direktur independen yang bekerja dengan paruh

waktu (non direktur eksekutif). Negara-negara yang menggunakan one tier

system adalah Amerika Serikat dan Inggris.

2. Sistem Dua Tingkat (Two Tiers System)

Dalam sistem ini perusahaan mempunyai dua badan terpisah, yaitu dewan

pengawas (dewan komisaris) dan dewan manajemen (dewan direksi).

Dewan direksi bertugas mengelola dan mewakili perusahaan di bawah

pengarahan dan pengawasan dewan komisaris dan menjawab hal-hal yang

diajukan dewan komisaris. Sehingga dewan komisaris terutama

bertanggung jawab untuk mengawasi tugas-tugas manajemen. Menurut

Tjager et al (2003) dan Syakhroza (2005) dalam Arifin (2005), Indonesia

menganut two tiers system yang berarti komposisi pengurus perseroan

terdiri dari fungsi eksekutif yaitu dewan direksi, dan fungsi pengawasan

yaitu dewan komisaris.

Menurut Undang-Undang Perseroan Terbatas Nomor 40 tahun 2007

pasal 97, dijelaskan bahwa komisaris bertugas mengawasi kebijaksanaan

direksi dalam menjalankan perusahaan serta memberikan nasihat kepada

direksi. Selanjutnya pasal 98 UUPT menegaskan, bahwa komisaris wajib

dengan itikad baik dan penuh tanggung jawab menjalankan tugas untuk

kepentingan perseroan. Komisaris independen merupakan pihak independen

commit to user

perusahaan dan bebas dari hubungan apapun yang dapat mempengaruhi

keputusan mereka. Terdapat beberapa kritera mengenai komisaris independen

menurut FCGI (2002) antara lain:

1. Komisaris independen bukan merupakan anggota manajemen.

2. Komisaris independen bukan merupakan pemegang saham mayoritas

atau seorang pejabat dari atau dengan cara lain yang berhubungan secara

langsung atau tidak langsung dengan pemegang saham mayoritas dari

perusahaan.

3. Komisaris independen dalam kurun waktu tiga tahun terakhir tidak

dipekerjakan dalam kapasitasnya sebagai eksekutif oleh perusahaan atau

perusahaan lainnya dalam satu kelompok usaha dan tidak pula

dipekerjakan dalam kapasitasnya sebagai komisaris setelah tidak lagi

menempati posisi itu.

4. Komisaris independen bukan merupakan penasehat profesional

perusahaan atau perusahaan lainnya yang satu kelompok dengan

perusahaan tersebut.

5. Komisaris independen bukan merupakan seorang pemasok atau

pelanggan yang signifikan dan berpengaruh dari perusahaan atau

perusahaan lainnya yang satu kelompok, atau dengan cara lain

berhubungan secara langsung atau tidak langsung dengan pemasok atau

pelanggan tersebut.

b. Komite Audit

Menurut Abeysekera (2006), komite audit merupakan mekanisme

commit to user

stakeholder. Komite audit menurut KNKG (2006) memiliki tugas membantu

dewan komisaris dalam memastikan bahwa: (i) laporan keuangan disajikan

secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, (ii) struktur

pengendalian internal perusahaan dilaksanakan dengan baik, (iii) pelaksanaan

audit internal maupun eksternal dilaksanakan sesuai dengan standar audit

yang berlaku, dan (iv) tindak lanjut temuan hasil audit dilaksanakan oleh

manajemen.

Dalam FCGI dinyatakan bahwa komite audit memiliki tugas terpisah

dalam membantu dewan komisaris untuk memenuhi tanggung jawabnya

dalam memberikan pengawasan secara menyeluruh. Sebagai contoh, komite

audit memiliki wewenang untuk melaksanakan dan mengesahkan

penyelidikan terhadap masalah-masalah di dalam cakupan tanggung

jawabnya. Pada umumnya, komite audit mempunyai tanggung jawab pada

tiga bidang, yaitu:

a. Laporan Keuangan (Financal Reporting)

Komite audit bertanggung jawab untuk memastikan bahwa laporan

keuangan yang dibuat oleh manajemen telah memberikan gambaran yang

sebenarnya tentang kondisi keuangan, hasil usaha, rencana dan komitmen

jangka panjang.

b. Tata Kelola Perusahaan (Corporate Governance)

Komite audit bertanggung jawab untuk memastikan bahwa perusahaan

telah dijalankan sesuai undang-undang dan peraturan yang berlaku dan

etika, melaksanakan pengawasan secara efektif terhadap benturan

commit to user

c. Pengawasan Perusahaan (Corporate Control)

Tanggung jawab komite audit dalam pengawasan perusahaan termasuk di

dalamnya pemahaman tentang masalah serta hal-hal yang berpotensi

mengandung risiko dan sistem pengendalian intern serta memonitor

proses pengawasan yang dilakukan auditor internal. Ruang lingkup audit

internal harus meliputi pemeriksaan dan penilaian tentang kecukupan dan

efektivitas sistem pengawasan intern.

Menurut KNKG (2006) jumlah anggota komite audit harus

disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan

efektifitas dalam pengambilan keputusan. Bagi perusahaan yang sahamnya

tercatat di bursa efek, perusahaan negara, perusahaan daerah, perusahaan

yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk

atau jasanya digunakan oleh masyarakat luas, serta perusahaan yang

mempunyai dampak luas terhadap kelestarian lingkungan, komite audit

diketuai oleh komisaris independen dan anggotanya dapat terdiri dari

komisaris dan atau pelaku profesi dari luar perusahaan, salah seorang anggota

memiliki latar belakang dan kemampuan akuntansi dan atau keuangan.

Kepercayaan atas independensi sikap komite audit sangat penting sehingga

untuk diakui sebagai pihak independen, anggota komite audit harus bebas dari

setiap kewajiban kepada perusahaan dan tidak memiliki suatu kepentingan

tertentu terhadap perusahaan atau direksi atau komisaris perusahaan dan

bebas dari keadaan yang menyebabkan pihak lain meragukan sikap

commit to user

c. Dewan Direksi

Menurut Komite Nasional Corporate Governance (KNKG),

dewan direksi merupakan organ perusahaan bertugas dan

bertanggungjawab secara kolegial dalam mengelola perusahaan.

Masing-masing anggota direksi dapat melaksanakan tugas dan mengambil

keputusan sesuai dengan pembagian tugas dan wewenangnya. Namun,

pelaksanaan tugas oleh masing-masing anggota direksi tetap merupakan

tanggung jawab bersama. Kedudukan masing-masing anggota direksi

termasuk direktur utama adalah setara. Tugas direktur utama sebagai

primus inter pares adalah mengkoordinasikan kegiatan direksi. Agar

pelaksanaan tugas direksi dapat berjalan secara efektif, perlu dipenuhi

prinsip-prinsip berikut:

1. Komposisi direksi harus sedemikian rupa sehingga memungkinkan

pengambilan keputusan secara efektif, tepat dan cepat, serta dapat

bertindak independen.

2. Direksi harus profesional yaitu berintegritas dan memiliki

pengalaman serta kecakapan yang diperlukan untuk menjalankan

tugasnya.

3. Direksi bertanggung jawab terhadap pengelolaan perusahaan agar

dapat menghasilkan keuntungan (profitability) dan memastikan

kesinambungan usaha perusahaan.

4. Direksi mempertanggungjawabkan kepengurusannya dalam RUPS

commit to user

d. Komite Penunjang Dewan Komisaris

Dewan komisaris dapat melakukan tugasnya sendiri maupun

dengan mendelegasikan kewenangannya pada komite yang bertanggung

jawab pada dewan komisaris. Dalam Pedoman Umum Corporate

Governance Indonesia terdapat dijelaskan mengenai komite penunjang

dewan komisaris yang dapat membantu melaksanakan tugas-tugas dari

dewan komisaris, komite-komite tersebut antara lain:

1) Komite Nominasi dan Remunerasi

Komite nominasi dan remunerasi bertugas membantu dewan

komisaris dalam menetapkan kriteria pemilihan calon anggota dewan

komisaris dan direksi serta sistem remunerasinya. Komite ini juga

bertugas membantu dewan komisaris mempersiapkan calon anggota

dewan komisaris dan direksi dan mengusulkan besaran

remunerasinya. Dewan komisaris dapat mengajukan calon tersebut

dan remunerasinya untuk memperoleh keputusan RUPS dengan cara

sesuai ketentuan Anggaran Dasar. Komite nominasi dan remunerasi

diketuai oleh komisaris independen dan anggotanya dapat terdiri dari

komisaris dan atau pelaku profesi dari luar perusahaan.

2) Komite Kebijakan Risiko

Komite kebijakan risiko bertugas membantu dewan komisaris dalam

mengkaji sistem manajemen risiko yang disusun oleh direksi serta

menilai toleransi risiko yang dapat diambil oleh perusahaan. Anggota

commit to user

bilamana perlu dapat juga menunjuk pelaku profesi dari luar

perusahaan.

3) Komite Kebijakan Corporate Governance

Komite kebijakan corporate governance bertugas membantu dewan

komisaris dalam mengkaji kebijakan GCG secara menyeluruh yang

disusun oleh direksi serta menilai konsistensi penerapannya, termasuk

yang bertalian dengan etika bisnis dan tanggung jawab sosial

perusahaan (corporate social responsibility). Anggota komite

kebijakan corporate governance terdiri dari anggota dewan komisaris,

namun bilamana perlu dapat juga menunjuk pelaku profesi dari luar

perusahaan. Bila dipandang perlu, komite kebijakan corporate

governance dapat digabung dengan komite nominasi dan remunerasi.

3. Ukuran Perusahaan

Ukuran perusahaan (firm size) merupakan nilai yang menunjukkan

besar kecilnya perusahaan. Terdapat berbagai proksi yang biasanya

digunakan untuk mewakili ukuran perusahaan, yaitu jumlah karyawan, total

aset, jumlah penjualan, dan kapitalisasi pasar. Semakin besar aset maka

semakin banyak modal yang ditanam, semakin banyak penjualan maka

semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka

semakin besar pula ia dikenal dalam masyarakat (Sudarmadji dan Sularto,

2007). Menurut Veronica dan Siddharta (2005), semakin besar ukuran

perusahaan, informasi yang tersedia untuk investor dalam pengambilan

keputusan sehubungan dengan investasi dalam saham perusahaan tersebut

commit to user

4. Pengungkapan Sukarela (Voluntary Disclosure)

Melalui voluntary disclosure, perusahaan dapat meningkatkan

kredibilitas dari sebuah pelaporan. Voluntary disclosure sebuah organisasi

dipengaruhi oleh beberapa faktor, antara lain: (1) aturan-aturan informal

yang diadopsi oleh organisasi; (2) norma-norma akuntansi dan (3) peraturan

pasar. Aturan-aturan informal sering diproduksi oleh budaya dan kebiasaan

perusahaan (Gibbins et al, 1992 dalam Maingot dan Zeghal, 2008). Terdapat

tiga konsep pengungkapan yang umumnya diusulkan, yaitu: adequate

disclosure (pengungkapan cukup), fair disclosure (pengungkapan wajar) dan

full disclosure (pengungkapan penuh). Dari ketiga konsep tersebut yang

paling umum digunakan adalah pengungkapan yang cukup yaitu

pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku.

Konsep fair disclosure mengandung sasaran etis dengan menyediakan

informasi yang layak terhadap investor potensial, sedangkan full disclosure

merupakan pengungkapan atas semua informasi yang relevan.

Pengungkapan informasi harus bersifat cukup, wajar dan lengkap agar

sesuai dengan keperluan dari pihak-pihak yang membutuhkan informasi

tersebut. Jika terlalu banyak informasi yang disajikan dapat membahayakan

karena penyajian rincian yang tidak penting justru akan mengaburkan

informasi yang signifikan dan membuat laporan keuangan sulit dipahami.

Latridis (2008), Mcknight dan Tomkins, (1999), Skinner (1994),

Trueman (1986) dalam Hossain dan Hamami (2009) menyatakan motivasi

commit to user

1. Pengungkapan dibutuhkan karena manajer bertanggung jawab dan harus

memenuhi kebutuhan bisnis tertentu dan target keuangan.

2. Manajer cenderung untuk mengungkapkan informasi tentang kinerja

mereka dalam rangka untuk mendapatkan timbal manfaat di pasar saham.

3. Pengungkapan yang tidak memadai dapat memotivasi para manajer untuk

memberikan pengungkapan sukarela untuk mengurangi biaya litigasi.

4. Manajer dapat memberikan pengungkapan sukarela dan perkiraan untuk

menunjukkan kepada investor yang sadar terhadap lingkungan ekonomi

perusahaan dan dapat dengan cepat merespon perubahan

Pengungkapan sukarela diukur dengan jumlah dan detail informasi

tidak wajib (non mandatory) yang terdiri dari informasi diskusi dan analisis

pihak manajemen (Eng dan Mak, 2003). Pada umumnya penelitian-penelitian

untuk mengetahui kualitas suatu pengungkapan menggunakan indeks

pengungkapan (disclosure index) yang menunjukkan rasio antara jumlah butir

infomasi yang mungkin tersedia dalam suatu laporan tahunan. Semakin tinggi

angka indeks pengungkapan, semakin tinggi pula kualitas pengungkapan.

Namun dalam melakukan pengungkapan sukarela, perusahaan akan selalu

mempertimbangkan biaya dan manfaatnya. Menurut Suripto (1999), terdapat

dua biaya pengungkapan yang harus dipertimbangkan adalah sebagai berikut:

1. Biaya langsung meliputi biaya pengumpulan data, biaya pemrosesan

inforasi, biaya pengauditan, dan biaya penyebaran informasi.

2. Biaya tidak langsung meliputi biaya litigasi atau biaya hukum, biaya

kerugian persaingan, dan biaya politik. Biaya litigasi timbul akibat

commit to user

menyesatkan. Biaya kerugian persaingan terjadi apabila informasi yang

diungkapkan melemahkan daya saing perusahaan karena informasi

tersebut digunakan oleh pesaing untuk memperkuat daya saing mereka.

Biaya politik terjadi ketika praktik pengungkapan perusahaan memicu

regulasi pemerintah.

B. Review Penelitian Dan Pengembangan Hipotesis

1. Pengaruh Persentase Dewan Komisaris Independen Terhadap

Voluntary Disclosure

Komisaris independen merupakan bagian dari dewan komisaris

yang tidak berasal dari pihak terafiliasi. KNKG (2006) menjelaskan

bahwa, yang dimaksud dengan terafiliasi adalah pihak yang mempunyai

hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali,

anggota direksi dan dewan komisaris lain, serta dengan perusahaan itu

sendiri. Temuan Chen Jaggi (2000) dalam Wijaya (2009) membuktikan

keterlibatan dewan komisaris independen pada dewan komisaris dapat

memperbaiki kepatuhan terhadap prasyarat pengungkapan, yang dapat

menghasilkan pengungkapan keuangan yang lebih komprehensif.

Penelitian mengenai disclosure menyatakan terdapat hubungan positif

antara voluntary disclosure dengan jumlah dewan komisaris independen

yaitu Barako (2007) serta Eng dan Mak (2003). Cheng dan Courtenay

(2006) juga meneliti hubungan antara independensi dewan komisaris dan

luas pengungkapan sukarela menemukan bahwa perusahaan dengan

commit to user

pengungkapan sukarela yang lebih tinggi pula. Namun, dalam penelitian

Khodadadi et al (2010) menunjukkan bahwa persentase dewan komisaris

independen tidak berpengaruh terhadap luas voluntary disclosure.

Berdasarkan paparan diatas, maka dapat dirumuskan hipotesis berikut ini:

= Persentase dewan komisaris independen berpengaruh positif terhadap

voluntary disclosure

2. Pengaruh Persentase Dewan Komisris Independen Dalam Komite

Audit Terhadap Voluntary Disclosure

Nasution dan Setiawan (2007) mengungkapkan bahwa komite

audit adalah komite yang dibentuk dewan komisaris untuk melakukan

tugas pengawasan pengelolaan perusahaan. Komite audit merupakan salah

satu mekanisme kontrol atas organ perusahaan yang sangat penting dalam

meningkatkan transparansi perusahaan dan mendorong manajemen agar

mengungkapkan lebih banyak informasi. Komite audit memastikan bahwa

manajemen menginformasikan keputusan perusahaan mengenai kebijakan

akuntansi, praktik, dan pengungkapan (Yuen et al, 2009). Barako (2007)

juga mengungkapkan dalam penelitiannya bahwa komite audit dapat

menjadi mekanisme monitoring yang meningkatkan kualitas arus

informasi antara pemilik perusahaan (shareholders dan potential

shareholders) dan manajer. Adanya sejumlah komisaris independen dalam

komite audit diharapkan dapat meningkatkan transparansi serta

pengungkapan perusahaan. Hasil penelitian Barako (2007) menunjukkan

perusahaan yang memiliki komite audit melakukan pengungkapan yang

commit to user

menyatakan terdapat pengaruh positif keberadaan komite audit terhadap

praktik pengungkapan perusahaan (Rosario dan Flora, 2005; Ho and

Wong, 2001; McMullen, 1996). Dari uraian diatas, maka dapat

dikembangkan hipotesis:

= Persentase dewan komisaris independen dalam komite audit

berpengaruh positif terhadap voluntary disclosure

3. Pengaruh Ukuran Dewan Direksi Terhadap Voluntary Disclosure

Hasil penelitian Rouf (2011) menyatakan struktur kepemimpinan

ganda (posisi dewan direksi harus dilaksanakan oleh orang yang berbeda)

berpengaruh terhadap voluntary disclosure. Hal ini menunjukkan bahwa

ukuran dewan direksi yang tinggi akan berpengaruh pada pengungkapan

yang tinggi pula. Sementara dalam penelitian Gantyowati dan Nurlinda

(2011) menunjukkan bahwa jumlah direksi tidak berpengaruh terhadap

penurunan asimetri informasi, dimana asimetri informasi tersebut dapat

dikurangi melalui pengungkapan informasi yang dilakukan perusahaan.

Matoussi (2008) menyatakan bahwa perusahaan yang memiliki ukuran

direksi yang besar akan mengalami kesulitan dalam koordinasi, sementara

perusahaan dengan ukuran direksi yang kecil akan diuntungkan dalam

koordinasi, tetapi akan mengalami kekurangan dalam kompetensi dan

pengalaman anggotanya. Sementara Klein (2002) dalam Gantyowati dan

Nurlinda (2011) mengindikasikan bahwa ukuran dewan direksi yang besar

akan memiliki pengendalian manajemen yang lebih efektif sesuai dengan

kemampuan mereka dalam melaksanakan beberapa tugas dibandingkan

commit to user

dilakukan Akhtarudin et al (2009) menunjukkan bahwa ukuran dewan

direksi memiliki pengaruh positif terhadap luas pengungkapan sukarela.

Berdasarkan uraian tersebut, maka dapat dikembangkan hipotesis:

= Ukuran dewan direksi berpengaruh positif terhadap voluntary

disclosure

4. Pengaruh Keberadaan Komite Penunjang Dewan Komisaris

Terhadap Voluntary Disclosure

Berdasarkan Pedoman Umum Good Corporate Governance

Indonesia, komite penunjang dewan komisaris dibentuk untuk membantu

dewan komisaris dalam menyelesaikan tugas-tugasnys. Komite penunjang

dewan komisaris yang terdiri dari komite nominasi dan remunerasi, komite

kebijakan risiko, dan komite kebijakan corporate governance tersebut

masing-masing bertanggungg jawab kepada dewan komisaris.

Huang, Lobo dan Zhou (2005) dalam penelitian Kanagaretnam

(2007) menyatakan bahwa perusahaan dengan jumlah komite yang lebih

banyak memiliki pengendalian manajemen yang lebih efektif dan tingkat

asimetri informasi yang kecil. Berdasarkan paparan tersebut, maka dapat

dirumuskan hipotesis sebagai berikut:

= Keberadaan komite penunjang dewan komisaris berpengaruh positif

terhadap voluntary disclosure.

5. Pengaruh Struktur Dewan Terhadap Voluntary Disclosure

Dari empat hipotesis yang dipaparkan di atas dapat diambil

commit to user

secara bersama-sama terhadap voluntary disclosure sehingga dapat

diperoleh hipotesis sebagai berikut:

= Struktur dewan berpengaruh positif terhadap voluntary disclosure.

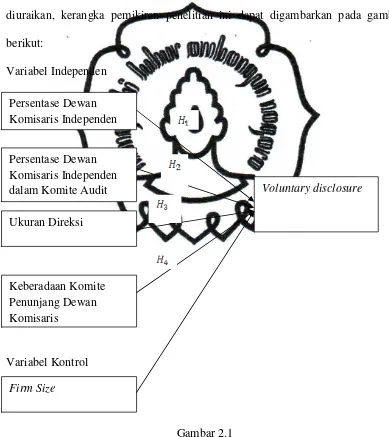

C. Kerangka Pemikiran

Berdasarkan tinjauan pustaka dan penelitian terdahulu yang telah

diuraikan, kerangka pemikiran penelitian ini dapat digambarkan pada gambar

berikut:

Variabel Independen

Variabel Kontrol

Gambar 2.1

Corporate governance melibatkan satu set hubungan antara

manajemen perusahaan, dewan, pemegang saham dan stakeholders lainnya. Persentase Dewan

Komisaris Independen

Persentase Dewan Komisaris Independen dalam Komite Audit

Ukuran Direksi

Keberadaan Komite Penunjang Dewan Komisaris

Voluntary disclosure

commit to user

Khomsiyah (2003) menyatakan bahwa corporate governance merupakan

suatu cara untuk menjamin bahwa manajemen bertindak yang terbaik untuk

kepentingan stakeholder. Melalui mekanisme good corporate governance

maka dapat meningkatkan kepercayaan investor selaku pemilik modal

terhadap perusahaan.

Price Waterhouse Coopers (1999) dalam Khomsiyah (2003)

menjelaskan terdapat indikasi tidak langsung hubungan antara corporate

governance dengan pengungkapan informasi. Dari hasil penelitiannya

diantara negara-negara Asia dan Australia, Indonesia berada pada urutan yang

sangat rendah dalam persepsian standar akuntanbilitas, proses penentuan

dewan, auditing dan ketaatannya, pengungkapan dan transparansi. Hal

tersebut dapat menunjukkan bahwa terdapat asimetri informasi antara

perusahaan dengan investor karena tidak adanya informasi yang memadai

yang diungkapkan oleh perusahaan akibat penerapan corporate governance

yang tidak baik.

Jensen and Meckling (1976) memperlihatkan bahwa pengungkapan

yang lebih besar dapat mengurangi ketidakpastian pada investor dan

mengurangi cost of capital perusahaan. Akhtaruddin et al (2009) juga

menyatakan bahwa pengungkapan membantu investor lebih mengetahui

keadaan perusahaan sehingga mengurangi gap antara manajemen dan

investor. Informasi yang diungkapkan oleh perusahaan dalam laporan

keuangan dapat memberikan manfaat optimal bagi pemakai laporan keuangan

dalam pengambilan keputusan jika informasi tersebut berkualitas dan

commit to user

Khomsiyah (2003) menyatakan bahwa semakin baik implementasi

corporate governance, maka semakin banyak pula informasi yang

diungkapkan oleh perusahaan. Pengungkapan merupakan cara yang penting

bagi perusahaan untuk menciptakan kepercayaan kepada investor saat ini

maupun investor potensial (Akhtarudin et al, 2009). Pengungkapan sukarela

yang luas juga merupakan cara bagi manajer untuk meningkatkan kredibilitas

perusahaan. Kebutuhan investor dapat dipenuhi perusahaan melalui

commit to user

BAB III

METODOLOGI PENELITIAN

A. Populasi, Sampel dan Teknik Pengambilan Sampel

Menurut Sekaran (2006), populasi mengacu pada keseluruhan

kelompok orang, kejadian, atau hal minat yang ingin peneliti investigasi.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) selama tahun 2009-2010. Pertimbangan peneliti

untuk memilih perusahaan manufaktur karena perusahaan manufaktur

dipercaya membutuhkan image yang lebih baik dari investor dan stakeholders

lainnya karena menurut Surat Edaran Badan Pengawas Pasar Modal Nomor

SE-02/PM/2002 perusahaan memiliki berbagai macam risiko yang melekat.

Dari populasi tersebut akan dipilih sampel untuk penelitian. Sampel

adalah bagian populasi yang akan dipelajari secara detail (Sekaran, 2006).

Penelitian ini menggunakan tekhnik purposive sampling dalam pengambilan

sampel karena diharapkan kriteria sampel yang diperoleh benar-benar sesuai

dengan penelitian yang dilakukan. Tekhnik purposive sampling adalah

pengambilan sampel yang dilakukan dengan mengambil sampel berdasar

kriteria tertentu sesuai dengan tujuan penelitian. Kelebihan metode purposive

sampling adalah murah, mudah, dan relatif cepat dalam pelaksanaannya.

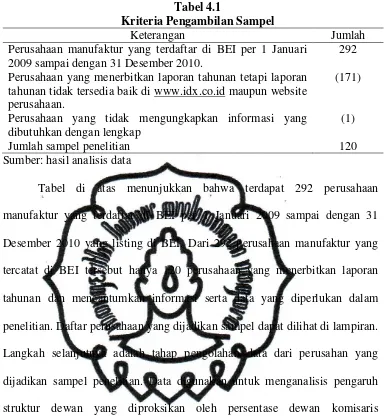

Kriteria sampel yang digunakan dalam penelitian ini antara lain:

1. Perusahaan manufaktur yang telah terdaftar di BEI sejak tahun 2009 atau

commit to user

2. Perusahaan manufaktur yang telah melaporkan laporan tahunan pada

periode tahun 2009-2010.

3. Pada laporan tahunan perusahaan memberikan data yang dibutuhkan

dalam penelitian.

B. Data dan Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini menggunakan data

sekunder yang diambil dari laporan tahunan perusahaan manufaktur yang

terdaftar di BEI pada tahun 2009-2010. Data sekunder yang dikumpulkan

diperoleh dari www.idx.co.id dan website masing-masing perusahaan.

C. Definisi Operasional dan Pengukuran Variabel

1. Variable Independen

Variable independen direpresentasikan dengan persentase dewan

komisaris independen, persentase komisaris independen dalam komite

audit, ukuran dewan direksi, dan keberadaan komite penunjang dewan

komisaris

a. Persentase Dewan Komisaris Independen

Dewan komisaris independen merupakan anggota dewan komisasris

yang berasal dari pihak luar atau independen. Variabel ini diukur

commit to user

b. Persentase Dewan Komisaris Independen dalam Komite Audit

Persentase dewan komisaris independen dalam komite audit diukur

dengan rumus:

c. Ukuran Dewan Direksi

Ukuran dewan direksi adalah jumlah dari dewan direksi yang ada

dalam perusahaan.

d. Keberadaan Komite Penunjang Dewan Komisaris

Keberadaan komite penunjang dewan komisaris diukur menggunakan

variabel dummy dengan memberikan skor 1 jika terdapat komite

penunjang dan skor 0 bila tidak terdapat komite penunjang

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah voluntary disclosure.

Variabel pengungkapan sukarela diproksikan dengan item-item

pengungkapan yang sesuai dengan penelitian Akhatrudin et al (2009) dan

ditambah dengan item-item Global Reporting Initiative (GRI). Semua item

pengungkapan tersebut selanjutnya disesuaikan dengan PSAK per 31 Juli

2009 dan Keputusan Ketua BAPEPAM dan Lembaga Keuangan No :

KEP-134/BL/2006 sehingga total item pengungkapan menjadi 93 item.

Jumlah item pengungkapan dihitung dengan memberikan skor 1 jika

terdapat pengungkapan dan skor 0 jika tidak ada. Dari total skor akan dibagi

commit to user

3. Variabel Kontrol

Variabel kontrol dalam penelitian ini adalah ukuran perusahaan yang

ditentukan dengan nilai logaritma atas total aset perusahaan. Ukuran

perusahaan digunakan sebagai variabel kontrol karena perusahaan yang besar

mempunyai sumber daya yang lebih besar mempunyai banyak stakeholder

sehingga perusahaan akan lebih banyak melakukan pengungkapan untuk

memenuhi kebutuhan informasi dari berbagai macam pemangku kepentingan.

Penggunaan logaritma untuk total aset bertujuan untuk menghindari jumlah

angka variabel yang secara ekstrem karena total aset menggunakan nilai

rupiah secara penuh.

D. Teknik Analisis Data

Analisis data dalam penelitian ini dilakukan dengan statistik uji

deskriptif dan pengujian hipotesis. Pengujian dilakukan dengan menggunakan

bantuan program SPSS release 16.

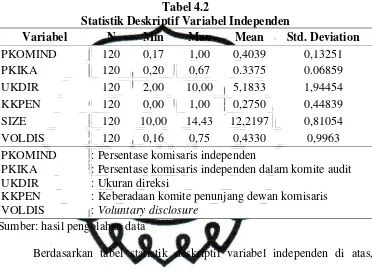

1. Statistik Deskriptif

Statistik deskriptif terdiri atas penghitungan mean, median, standar

deviasi, maksimum, dan minimum. Analisis ini dimaksudkan untuk

memberikan gambaran mengenai distribusi dan perilaku data (Ghozali,

2006).

2. Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat

diukur dari goodness of fit. Secara statistik, goodness of fit dapat diukur

commit to user

Perhitungan statistik dikatakan signifikan apabila nilai uji statistiknya

berada dalam daerah kritis (daerah dimana Ho ditolak), sebaliknya disebut

tidak signifikan bila nilai uji statistiknya berada dalam daerah di mana Ho

diterima (Ghozali, 2006). Persamaan regresi berganda untuk pengujian

hipotesis dalam penelitian ini adalah :

Y = a + bX1 + cX2 + dX3 + e X4 + f X5+ ε

Keterangan:

Y = Skor item voluntary disclosure

X1 = Persentase dewan komisaris independen

X2 = Persentase dewan komisaris independen dalam komite audit

X3 = Ukuran dewan direksi

X4 = Keberadaan komite penunjang dewan komisaris

X5 = Log aktiva

a = Konstanta

b, c, d, e,f = Koefisien regresi

ε = Error

a. Koefisien Determinasi

Koefisien determinasi pada dasarnya mengukur seberapa jauh

variabel independen mampu menerangkan variabel dependen. Untuk

jumlah variabel independen lebih dari dua, lebih baik menggunakan

koefisien determinasi yang telah disesuaikan, yaitu adjusted R (Ghozali,

2006). Besarnya koefisien determinasi adalah 0 (nol) sampai dengan 1

(satu). Semakin mendekati nol, semakin kecil pula pengaruh semua

commit to user

koefisien determinasi mendekati satu, maka semakin besar pengaruh

semua variabel independen terhadap nilai variabel dependen.

b. Nilai F

Uji Statistik F pada dasarnya menunjukkan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel dependen (Ghozali, 2006). Melalui nilai F

dapat diketahui apakah persentase dewan komisaris independen,

persentase komisaris independen dalam komite audit, ukuran dewan

direksi, dan keberadaan komite penunjang dewan komisaris berperan

secara simultan terhadap voluntary disclosure.

c. Nilai t

Uji statistik t dilakukan untuk menguji apakah variabel independen

berpengaruh secara signifikan terhadap variabel dependen. Nilai t

digunakan untuk menguji koefisiensi regresi secara parsial dari variabel

independenyya. Dalam penelitian ini nilai t menggunakan tingkat

signifikansi 5%. Adapun pengujian hipotesisnya adalah :

jika p value < 0,05 maka H alternatif diterima.

Jika p value > 0,05 maka H alternatif ditolak.

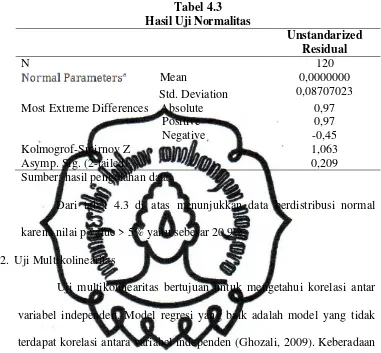

Sebagai persyaratan pengujian regresi berganda maka dilakukan uji

asumsi klasik. Uji asumsi klasik dilakukan untuk memastikan bahwa data

penelitian valid, tidak bias, konsisten, dan penaksiran regresinya efisien (Gujarati,