commit to user

i

DETERMINAN SIMPANAN MASYARAKAT DI PERBANKAN

WILAYAH PROPINSI JAWA TENGAH

(Suatu Pendekatan Ekonomi Makro Tahun 2002-2010)

Skripsi

Diajukan Untuk Melengkapi Tugas-Tugas dan memenuhi Syarat-Syarat Untuk

Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

KHOIRUN NIKMAH

F0108081

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

PERSEMBAHAN

Skripsi ini Saya persembahkan kepada:

Keluarga yang paling Saya sayangi, Simbahku, Ibuk, Bapak,

Mbah Ti’ah, Kakak-kakakku; Mbak Ruroh, Mbak Mika, Mas Juned,

Ponakanku; Salman, Umar, Niza, my Brother in law; Mas Roni, Mas

Joko.

Keluarga keduaku disini; Putri & keluarga yang selalu baik dan ga

pernah nolak klo dimintain tolong, Nurul teman ngobrol dikost dan

penggembiraku :D, mbak Lina yang yaa cukup membawa hoki,hhe,

mbak Ega yang imutt, mbak Estik yang cerewet, Arif, Hestik, Pipik,

Paull, Asa, Devi, Dini, Memel, Furi, Gilang, Juma,Aci, Fadil, Isna,

Amel, Rhena, dan semua teman EP08 kalian pernah mewarnai riwayat

kehidupanku.

Special one: Nur Yusep Paramika yang selalu memberi dukungan

dan semangat, kebersamaan kita sangat berarti untukku. You make my

world so colorful, I've never had it so good, My love, I thank you for

all the love you gave to me.

Almamaterku , Ekonomi Pembangunan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

commit to user

v

MOTTO

Be Positive, baik dalam perilaku, sikap maupun pikiran.

Karna menjadi positif sangat menyenangkan dan tidak

melelahkan, (Khoirun Nikmah)

commit to user

vi

KATA PENGANTAR

Alhamdulllah, segala puji bagi Allah SWT karena dengan rahmatnya

skripsi dengan judul “Determinan Simpanan Masyarakat di Perbankan

Wilayah Propinsi Jawa Tengah (Suatu Pendekatan Ekonomi Makro Tahun

2002-2010)” ini dapat diselesaikan tepat waktu. Skripsi ini diajukan guna

memenuhi syarat-syarat untuk mencapai gelar sarjana ekonomi di Universitas

Sebelas Maret Surakarta. Penulis berharap skripsi ini dapat bermanfaat untuk

menambah informasi tentang faktor-faktor yang mempengaruhi simpanan

masyarakat di perbankan. Dalam kesempatan ini penulis ingin menyampaikan

terimakasih kepada:

1. Dr. Wisnu Untoro M.S, selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

2. Dr.Supriyono, SE, M.Si, Selaku Ketua Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Dr. Julianus Johnny Sarungu, M.S, selaku pembimbing yang selalu

memberikan saran dan bimbingan selama penulisan skripsi ini hingga selesai.

4. Terima kasih kepada kedua orang tua saya Bapak Tasmin dan Ibu Ngatmi

yang tiada hentinya mendukung dan memberikan semangat serta doa bagi

penulis untuk menyelesaikan studi.

5. Kakak-kakakku, mbak Ruroh, Mbak Mika, Mas Juned, yang selalu

menyemangati dan senantiasa mendukung penulis menyelesaikan studi.

6. Mas Mika yang selalu memberi dukungan serta menemani hari-hari yang

commit to user

vii

7. Teman-teman Ekonomi Pembanguan ’08, banyak kenangan yang kita lalui

bersama.

Penulis berharap skripsi ini dapat bermanfaat untuk pihak-pihak yang

membutuhkan dan untuk penelitian-penelitian selanjutnya. Penulis menunggu

kritik dan saran yang membangun dari pembaca.

Surakarta, Juni 2012

commit to user

HALAMAN PERSETUJUAN PEMBIMBING... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERSEMBAHAN ... v

commit to user

ix

4. Tingkat Inflasi ... 24

B. Penelitian Terdahulu ... 30

C. Kerangka teoritis ... 32

D. Hipotesis penelitian ... 33

BAB III. METODE PENELITIAN ... 35

A. Desain dan Lingkup Penelitian ... 35

B. Definisi Operasional Variabel Penelitian ... 36

C. Model Penelitian ... 37

D. Teknik Analisis Data ... 39

1. Metode Data Panel ... 39

2. Estimasi Model Data Panel ... 40

3. Pemlilihan Metode Estimasi Data Panel ... 45

4. Pemilihan Model Data Panel ... 48

5. Uji Statistik ... 50

BAB IV. ANALISIS DATA DAN PEMBAHASAN ... 53

A. Gambaran Umum Daerah Penelitian ... 53

1. Aspek Geografis ... 54

2. Aspek Kependudukan ... 55

3. Aspek Pendidikan ... 58

4. Aspek Perekonomian ... 60

B. Deskripsi Variabel Penelitian ... 64

1. Simpanan Masyarakat di Perbankan ... . 64

2. Pendapatan Per Kapita ... 71

commit to user

x

4. Tingkat Inflasi ... 76

C. Analisis Data dan Pembahasan ... 79

1. Hasil Estimasi Data Panel ... 79

2. Hasil Pemilihan Model ... 85

3. Hasil Regresi Pendekatan Fixed Effect ... 88

4. Pembahasan Hasil Penelitian ... 90

BAB V. KESIMPULAN DAN SARAN ... 94

A. Kesimpulan ... 94

B. Saran ... 95

C. Keterbatasan ... 96

DAFTAR PUSTAKA

commit to user

xi

DAFTAR TABEL

4.1 Penduduk Jawa Tengah Menurut Kabupaten/Kota,

Jenis Kelamin, dan Kelompok Umur

Tahun 2010 ...……… 56

4.2 Penduduk Berumur 15 Tahun ke Atas Menurut Kabupaten/Kota

dan Pendidikan Tertinggi di Propinsi Jawa Tengah

Tahun 2010 ... 59

4.3 Penduduk Berumur 15 Tahun ke Atas Yang Bekerja

Menurut Kabupaten/Kota dan Lapangan Pekerjaan Utama

di Jawa Tengah Tahun 2010 ... 62

4.4 Simpanan Masyarakat pada Bank Umum

di Wilayah Propinsi Jawa Tengah

Tahun 2001-2010 ... 66

4.5 Proporsi Simpanan Masyarakat pada Bank Umum

di Wilayah Propinsi Jawa Tengah

Tahun 2001-2010 ... 69

4.6 Pertumbuhan PDRB per Kapita Atas Dasar Harga Konstan

Tahun 2000 di Wilayah Propinsi Jawa Tengah

Tahun 2001-2010 ... 72

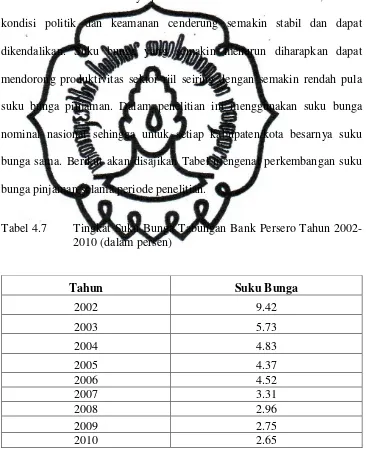

4.7 Tingkat Suku Bunga Tabungan Bank Persero

commit to user

xii

4.8 Tingkat Inflasi Berdasarkan Perubahan Deflator PDRB

Atas Dasar Harga Konstan Tahun 2000 di wilayah Propinsi

Jawa Tengah Tahun 2001-2010... 77

4.9. Hasil Estimasi Data Panel Pendekatan OLS (Common) ……... 79

4.10. Hasil Estimasi Data Panel Pendekatan Fixed Effect …………... 80

4.11. Hasil Estimasi Data Panel Pendekatan Random Effect ... 83

4.12. Hasil Uji t ... 89

4.13 Perbandingan Antara Hipotesis dan Temuan Empirik …...…. 91

commit to user

xiii

DAFTAR GAMBAR

Gambar 2.1 Fungsi Tabungan Klasik ... 13

Gambar 2.2 Fungsi Tabungan Keynes ... 15

commit to user

xiv

DAFTAR LAMPIRAN

1. Perkembangan Simpanan Masyarakat Rupiah dan Valuta Asing pada Bank

Umum di Wilayah Propinsi Jawa Tengah Tahun 2001-2010.

2. PDRB per Kapita atas Dasar Harga Konstan Tahun 2000 di Wilayah

Propinsi Jawa Tengah Tahun 2001-2010.

3. PDRB per Kapita atas Dasar Harga Berlaku Menurut Kabupaten/Kota di

Wilayah Propinsi Jawa Tengah Tahun 2001-2010.

4. Tingkat Suku Bunga Nominal Tabungan Berasarkan Jenis Bank.

5. Deflator PDRB Menurut Kabupaten/Kota di Wilayah Propinsi Jawa

Tengah.

6. Inflasi Berdasarkan Perubahan Deflator PDRB Menurut Kabupaten/Kota

di Wilayah Propinsi Jawa Tengah.

7. Hasil Estimasi Regresi dengan Pendekatan Common Effect.

8. Hasil Estimasi Regresi dengan Pendekatan Fixed Effect.

9. Hasil Estimasi Regresi dengan Pendekatan Random Effect.

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam melaksanakan pembangunan, Indonesia sebagai emerging country

menghadapi berbagai tantangan. Tantangan yang selalu ada dari waktu ke waktu

adalah bagaimana strategi dan cara untuk membiayai pembangunan nasional

dimana modal yang dibutuhkan cenderung meningkat seiring dengan

perkembangan perekonomian. Kekurangan modal dalam rangka untuk membiayai

pembangunan telah menjadi karakteristik umum dari negara berkembang.

Modal pembangunan tersebut dapat berasal dari luar negeri maupun dari

dalam negeri. Modal yang berasal dari luar negeri dapat berupa pinjaman, hibah,

dan utang pemerintah, sedangkan yang berasal dari dalam negeri salah satunya

adalah sumber dana dari masyarakat yang dihimpun oleh perbankan. Lembaga

perbankan merupakan salah satu lembaga yang berpotensi dalam menghimpun

dana masyarakat.

Pada zaman sekarang ini, rasa aman untuk menyimpan uang di bank oleh

masyarakat semakin meningkat. Hal ini disebabkan oleh keadaan ekonomi yang

tidak stabil di Indonesia. Kondisi ini mengarahkan masyarakat untuk lebih merasa

aman menyimpan uangnya di bank daripada menyimpan di brankas rumah

ataupun dalam bentuk saham, obligasi, maupun surat berharga lainnya.

Perbankan dengan fungsinya sebagai penghimpun dana dari masyarakat

mulai belomba untuk meningkatkan sumber dana yang berasal dari masyarakat

commit to user

2 suatu bank dan merupakan ukuran keberhasilan bank. Pentingnya sumber dana

dari masyarakat luas disebabkan sumber dana dari masyarakat merupakan sumber

dana yang paling utama bagi bank. Sumber dana yang yang disebut juga dengan

“Dana Pihak Ketiga” ini disamping mudah mencarinya juga tersedia banyak di

masyarakat. Untuk memperoleh sumber dana dari masyarakat luas, bank dapat

menawarkan berbagai jenis simpanan. Pembagian jenis simpanan kedalam

beberapa jenis dimaksudkan agar para nasabah mempunyai banyak pilihan sesuai

dengan tujuannya masing-masing. Simpanan dari masyarakat adalah dalam

bentuk tabungan, deposito, dan giro.

Simpanan masyarakat di perbankan akan disalurkan kembali kepada

masyarakat yang mengalami kekurangan modal untuk usaha dalam rangka

meningkatkan taraf hidup. Sesuai dengan kegiatan usaha bank yang tertuang

dalam Pasal 1 ayat (2) Undang-Undang No. 10 tentang Perbankan. Dengan

demikian dapat disimpulkan bahwa pentingnya simpanan masyarakat di

perbankan dapat mempengaruhi pembangunan ekonomi suatu negara. Untuk itu

guna memperoleh dana yang dibutuhkan untuk proses pembangunan perlu

dilakukan usaha-usaha mobilisasi tabungan melalui lembaga keuangan yang

berfungsi menyalurkan dana masyarakat kepada pihak yang memerlukan dana

untuk keperluan usaha maupun konsumsi.

Pada tahun 1997, Indonesia mengalami krisis ekonomi yang sangat

mengejutkan para pelaku ekonomi Indonesia. Untuk mengatasi krisis tersebut

pemerintah meminta bantuan kepada International Monetary Fund (IMF) yang

menghasilkan ketetapan untuk melikuidasi 16 Bank Umum Swasta Nasional

commit to user

3 hingga Rp 1 triliun yang cukup menyulitkan perbankan. Sementara itu, terjadi

pula kenaikan suku bunga deposito berjangka pada semua bank. Bahkan kenaikan

tersebut cenderung mengarah pada perang suku bunga diantara bank-bank.

Adanya ekspektasi terhadap tingginya laju inflasi juga mendorong bank-bank

untuk menaikkan tingkat suku bunga agar suku bunga riil tetap positif, dengan

demikian memberikan daya tarik bagi masuknya aliran dana masyarakat ke sistem

perbankan (Astuti, 1999:36-46).

Hal tersebut berakibat pada keraguan masyarakat terhadap perbankan

nasional. Nasabah maupun mitra perbankan semakin menipis tingkat

kepercayaanya terhadap sejumlah BUSN tertentu yang dianggap masih memilik

masalah, terutama masalah likuiditas, makin berusaha memperkecil resiko

transaksi terhadap BUSN bersangkutan dengan cara mengurangi secara bertahap

dana yang disimpan di BUSN tersebut. Pada saat bank-bank ramai hendak

merger, justru direspon negatif oleh kalangan nasabah. Trauma likuidasi bank

begitu membekas dikalangan deposan, sehingga ‘berita baik’ tentang merger pun

diinterpretasikan sebagai sinyal hilangnya dana yang disimpan di bank yang

bersangkutan (Astuti, 1999:36-46).

Setelah masa krisis berlalu, sektor perbankan memasuki era baru dimana

pada tanggal 22 September 2004, presiden Republik Indonesia mengesahkan

Undang-Undang Republik Indonesia Nomor 24 tentang Lembaga Penjamin

Simpanan. Berdasarkan Undang-Undang tersebut, terbentuk lah LPS, suatu

lembaga independen yang berfungsi menjamin simpanan nasabah penyimpan dan

turut aktif dalam memelihara stabilitas sistem perbankan sesuai dengan

commit to user

4 Rp 2 milyar per nasabah per bank sejak tanggal 13 Oktober 2008. Sejak saat itu

kepercayaan masyarakat terhadap perbankan semakin pulih. Namun apakah

tingkat suku bunga dan tingkat inflasi tetap menjadi faktor yang mempengaruhi

simpanan masyarakat di perbankan masih perlu dikaji lebih lanjut.

Pemikiran yang berkembang tentang simpanan masyarakat di perbankan

menunjukkan bahwa simpanan masyarakat di perbankan dipengaruhi oleh tingkat

suku bunga dan pendapatan. Pemikiran ini berasal dari dua pemikiran tentang

faktor penentu tabungan yang kontradiktif, yakni pemikiran Klasik dan Keynes.

Aliran klasik menyatakan bahwa tingkat suku bunga akan menetukan

besarnya tabungan maupun investasi yang akan dilakukan dalam perekonomian.

Setiap perubahan dalam tingkat suku bunga akan menyebabkan pula perubahan

dalam tabungan rumahtangga dan investasi perusahaan. Perubahan-perubahan

dalam tingkat suku bunga akan terus-menerus berlangsung sebelum kesamaan di

antara jumlah tabungan dan jumlah investasi tercapai. Pengusaha akan

mengurangi permintaan terhadap tabungan rumahtangga apabila suku bunga

tinggi dan sebaliknya. Rumahtangga akan menawarkan lebih banyak tabungan

apabila tingkat suku bunga bertambah tinggi dan sebaliknya.

Berlawanan dengan aliran Klasik, aliran Keynesian menyatakan bahwa

besarnya tabungan yang dilakukan oleh rumahtangga tergantung kepada besar

kecilnya tingkat pendapatan rumahtangga tersebut. Semakin besar jumlah

pendapatan yang diterima oleh rumahtangga, semakin besar pula jumlah tabungan

yang akan dilakukan. Apabila jumlah pendapatan rumahtangga tidak mengalami

kenaikan atau penurunan, perubahan yang cukup besar dalam tingkat suku bunga

commit to user

5 akan dilakukan. Jumlah pendapatan yang diterima rumahtangga yang menjadi

penentu utama dari jumlah tabungan yang akan dilakukan oleh rumahtangga.

Dengan demikian, tingkat bunga tidak mempunyai pengaruh yang besar dalam

menentukan tabungan (Sukirno, 1999).

Di dalam teori diduga bahwa ketidakpastian ekonomi yang lebih besar

dapat meningkatkan tabungan karena konsumen menghindari resiko dengan

menyimpan modalnya sebagai tindakan pencegahan dalam menghadapi

kemungkinan perubahan yang kurang baik pada pendapatan dan faktor-faktor lain

(Skinner 1988 dan Zeldes 1989 dalam Loayza et. Al. 2000). Inflasi merupakan hal

yang mewakili ketidakpastian (ekonomi makro) di dalam literatur empiris

mengenai tabungan dan pertumbuhan. Walaupun demikian, hanya sedikit dari

banyak studi panel yang mengikutsertakan variabel inflasi kemudian menemukan

hubungan positif dan signifikan pada tingkat tabungan swasta. Edwards (1996)

dan Loayza et. al. (2000) melengkapi bukti yang membenarkan pandangan ini.

Oleh karena itu terdapat dugaan sementara bahwa simpanan masyarakat di

perbankan juga ditentukan oleh inflasi sebagai ketidakpastian dalam

perekonomian.

Teori standar makroekonomi menyatakan bahwa kebijakan moneter —

dalam penelitian ini berhubungan dengan tingkat suku bunga— sangat

berpengaruh terhadap pertumbuhan ekonomi dan memiliki efek yang merata

secara nasional, namun hal ini dalam kehidupan nyata seringkali tidak terjadi.

Suatu negara pada umumnya memiliki daerah dengan karakteristik yang

berbeda-beda sehingga efek kebijakan moneter tidak selalu sama dan cenderung memiliki

commit to user

6 menunjukkan adanya perbedaan respon daerah terhadap kebijakan moneter yang

disebabkan perbedaan karakteristik perekonomian daerah, diantaranya dari: sektor

manufaktur dan industri minyak dan gas, trade balance, broad credit chanel, bank

lending chanel, dan perdagangan. Beragam kondisi di tiap daerah ini harus

menjadi perhatian utama masing-masing pemegang kebijakan dalam mengambil

kebijakan. Hal tersebut dirasa sangat perlu dilakukan, dikarenakan adanya

kekhawatiran terjadinya ketidakseimbangan kebijakan fiskal daerah dan kebijakan

moneter Bank Indonesia (Simorangkir dalam Natalisa, 2007).

Dana Pihak Ketiga (DPK) yang dihimpun bank umum di Jawa Tengah

mengalami pertumbuhan positif. Pertumbuhan penghimpunan DPK pada tahun

2010 secara akumulatif sampai dengan Mei 2010 meningkat sebesar 4,03% (ytd).

Berdasarkan hasil Focus Group Discussion (FGD) Perbankan Jawa Tengah yang

diselenggarakan oleh KBI Semarang, pertumbuhan DPK ini dinilai masih relatif

lambat, karena sebagian masyarakat ada yang mulai memilih altenatif instrumen

investasi lain yang memiliki imbal hasil lebih tinggi daripada produk simpanan

bank. Selain itu, relatif lambatnya penghimpun DPK diperkirakan disebabkan

datangnya tahun ajaran baru bagi anak sekolah dan momentum Pilkada di 12

Kabupaten/Kota di Jawa Tengah. Hal ini diduga mempengaruhi perilaku

masyarakat dan pemerintah yang cenderung menarik dana simpanannya di

perbankan, sehingga turut menyumbang lambatnya pertumbuhan DPK.

Penghimpunan DPK terutama bersumber dari kenaikan tabungan. Pada

posisi triwulan II-2010 (posisi Mei 2010), tabungan tumbuh sebesar 15,95%

(yoy), sementara giro dan deposito juga mengalami pertumbuhan positif

commit to user

7 meningkatnya dana milik perusahaan swasta yang mengalami pertumbuhan cukup

tinggi yaitu 154,55% (yoy). Sementara itu, masih terjadi peningkatan DPK yang

berasal dari simpanan BUMN, BUMD, Perusahaan Jasa Keuangan, dll.

Struktur atau komposisi DPK di Jawa Tengah tidak berubah, tabungan

masih memiliki porsi yang tertinggi yaitu 45,24% dari keseluruhan DPK Bank

Umum. Simpanan dalam bentuk tabungan tercatat sebesar Rp42,92 Triliun, diikuti

deposito sebesar Rp36,40 Triliun (38,37%) dan giro sebesar Rp15,56% (16,40%).

Faktor yang mempengaruhi tingginya porsi tabungan antara lain adalah untuk

motif transaksi menggunakan layanan perbankan (ATM, transfer, kartu debet) dan

berjaga-jaga. Hal tersebut karena tabungan merupakan produk perbankan yang

fleksibel dan mudah untuk dilakukan penarikan dan penyetoran dana

dibandingkan dengan deposito dan giro. Hal ini ditunjukkan pula dari komposisi

DPK berdasarkan kepemilikannya, dimana sebesar 76,56% DPK bank umum di

Jawa Tengah dimiliki oleh nasabah perorangan. Sementara itu, porsi deposito di

bank umum Jawa Tengah juga cukup tinggi, hal ini menunjukkan bahwa sebagian

deposan masih menganggap bahwa menyimpan dana dalam bentuk deposito

masih menguntungkan dan cukup aman.

Dari FGD Perbankan Jawa Tengah, diketahui bahwa high cost deposits

seperti deposito diduga mempunyai andil dibalik lambatnya penurunan suku

bunga kredit. Biaya dana yang cukup tinggi dikeluarkan perbankan di Jawa

Tengah untuk menarik para deposan besar, yang biasanya adalah

perusahaan-perusahaan besar nasional maupun institusi besar lainnya. Deposan utama tersebut

biasanya meminta special rate diatas ketentuan Lembaga Penjaminan Simpanan

commit to user

8 perbankan. Faktor inilah yang diakui pihak perbankan menjadi salah satu

penyebab tingginya cost of fund, sehingga berdampak pula pada lambatnya

penurunan suku bunga kredit. Pada triwulan II-2010, dari Rp36,40 Triliun

deposito, sebanyak 8,73% (Rp3,17 Triliun) mendapatkan bunga diatas yang

ditetapkan oleh LPS untuk bank umum.

Berdasarkan latar belakang yang telah diuraikan diatas, maka penelitian ini

mengambil judul “DETERMINAN SIMPANAN MASYARAKAT DI

PERBANKAN WILAYAH PROPINSI JAWA TENGAH (SUATU

PENDEKATAN EKONOMI MAKRO TAHUN 2002-2010)”. Berikut ini

disajikan perumusan masalah, tujuan, dan manfaat dari penelitian yang dilakukan.

B. Perumusan Masalah

Berdasarkan uraian di atas, dihasilkan perumusan masalah yaitu sebagai

berikut:

1. Bagaimana pengaruh pendapatan per kapita terhadap simpanan masyarakat

di perbankan wilayah Jawa Tengah?

2. Bagaimana pengaruh tingkat suku bunga terhadap simpanan masyarakat di

perbankan wilayah Jawa Tengah?

3. Bagaimana pengaruh tingkat inflasi terhadap simpanan masyarakat di

perbankan wilayah Jawa Tengah?

C. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan sebagai berikut:

1. Menganalisis pengaruh pendapatan per kapita terhadap simpanan

commit to user

9 2. Menganalisis pengaruh tingkat suku bunga terhadap simpanan masyarakat

di perbankan wilayah Jawa Tengah.

3. Menganalisis pengaruh tingkat inflasi terhadap simpanan masyarakat di

perbankan wilayah Jawa Tengah.

D. Manfaat Penelitian

Berdasarkan perumusan masalah dan tujuan penelitian, maka manfaat

yang diharapkan dari penelitian ini antara lain:

1. Hasil dari penelitian ini diharapkan dapat digunakan sebagai gambaran

mengenai faktor-faktor yang mempengaruhi simpanan masyarakat wilayah

Jawa Tengah.

2. Hasil penelitian ini diharapkan dapat juga digunakan oleh pihak pengambil

kebijakan sebagai acuan untuk menetukan kebijakan yang efisien terkait

dengan simpanan masyarakat.

3. Bagi peneliti sendiri, penelitian ini digunakan sebagai salah satu sarana

untuk menerapkan teori yang diperoleh dari berbagai literatur selama

mengikuti perkuliahan.

4. penelitian ini dapat memperkaya khasanah penelitian yang ada serta dapat

digunakan sebagai bahan acuan bagi penelitian serupa di masa yang akan

commit to user

adalah dana yang dipercayakan masyarakat kepada bank berdasarkan

perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat

deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

a. Giro (demand deposits) adalah simpanan yang penarikan dananya

dapat dilakukan pada jam dan hari kerja dengan menggunakan cek,

bilyet, giro, dan sarana perintah pembayaran lainnya, atau dengan

pemindahbukuan.

b. Tabungan (saving deposits) adalah simpanan yang penarikannya

dilakukan menurut syarat tertentu yang disepakati, tapi tidak dapat

ditarik dengan cek, bilyet giro, dan atau alat lainnya yang

dipersamakan dengan itu.

c. Deposito (time deposits) adalah jenis simpanan yang penarikannya

hanya dapat dilakukan setelah jangka waktu tertentu berdasarkan

perjanjian nasabah penyimpan (deposan) dengan bank.

Faktor-faktor produksi seperti tenaga kerja dan modal dihasilkan

oleh rumah tangga keluarga. Faktor-faktor produksi tersebut dapat dijual

kepada rumah tangga perusahaan dimana pemilik faktor produksi tersebut

commit to user

11 dari menjual faktor produksi tersebut digunakan untuk keperluan konsumsi

dan sisanya merupakan simpanan atau tabungan.

Prosesnya adalah perusahaan menghasilkan barang dan jasa

dengan menyewa faktor produksi dari sektor rumah tangga dan sektor

rumah tangga memperoleh pendapatan dari sektor perusahaan berupa upah

atau gaji, bunga, sewa. Pendapatan tersebut oleh sektor rumah tangga tidak

dibelanjakan seluruhnya untuk konsumsi, ada yang dialokasikan untuk

tabungan atau simpanan. Dengan adanya simpanan atau tabungan maka

tidak semua barang yang dihasilkan oleh perusahaan terjual. Namun,

perusahaan tidak hanya menghasilkan barang konsumsi saja tetapi juga

barang-barang keperluan perusahaan sendiri dan persediaan. Pengeluaan

perusahaan untuk tujuan ini disebut investasi. Untuk membiayai keperluan

ini dibutuhkan dana. Oleh sebab itu ada lembaga keuangan yang berfungsi

menghubungkan dana yang tersedia dari sektor rumah tangga untuk

disalurkan kepada sektor lain yang membutuhkan dana.

Pendekatan terhadap teori simpanan dapat dilakukan dengan

beberapa cara yang bebeda. Cara yang pertama adalah pandangan klasik

atau neoklasik dimana menekankan tingkat suku bunga yang paling

berpengaruh terhadap simpanan. Cara yang kedua adalah pendekatan yang

dilakukan oleh Keynes dan ahli ekonomi modern lainnya yang

menekankan pendapatan sebagai faktor yang berpengaruh dalam minat

menabung. Namun disamping itu, ada pula yang melihat kedua faktor

tersebut dengan faktor-faktor lainnya baik ekonomi maupun non ekonomi

commit to user

12

1) Pandangan Klasik

Dalam Sukirno (1999: 76-79), aliran klasik menyatakan bahwa

tingkat suku bunga akan menentukan besarnya simanan maupu investasi

yang akan dilakukan dalam perekonomian. Setiap perubahan dalam

tingkat suku bunga akan menyebabkan pula perubahan dalam simpanan

rumahtangga dan investasi perusahaan. Perubahan-perubahan dalam

tingkat suku bunga akan terus-menerus berlangsung sebelum kesamaan

diantara jumlah simpanan dengan jumlah investasi tercapai. Pengusaha

akan mengurangi permintaan terhadap simpanan rumah tangga apabila

tingkat suku bunga tinggi da sebaliknya. Rumah tangga akan menawarkan

lebih banyak tabungan apabila tingkat suku bunga bertambah tinggi dan

sebaliknya.

Keadaan keseimbangan diantara tabungan dan investasi adalah

keadaan yang selalu terjadi dalam perekonomian. Oleh sebab jumlah

tabungan rumahtangga pada waktu perekonomian mencapai penggunaan

tenaga kerja penuh (full employment) akan selalu sama dengan jumlah

seluruh investasi yang akan dilakukan oleh para pengusaha. Maka dalam

perekonomian, pengeluaran agregat pada penggunaan tenaga kerja penuh

akan selalu sama dengan penawaran agregat pada penggunaan tenaga kerja

commit to user

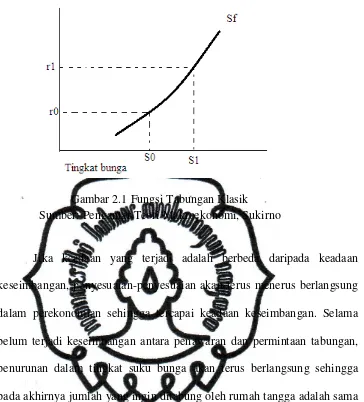

13 Gambar 2.1 Fungsi Tabungan Klasik

Sumber: Pengantar Teori Makroekonomi, Sukirno

Jika keadaan yang terjadi adalah berbeda daripada keadaan

keseimbangan, penyesuaian-penyesuaian akan terus menerus berlangsung

dalam perekonomian sehingga tercapai keadaan keseimbangan. Selama

belum terjadi keseimbangan antara penawaran dan permintaan tabungan,

penurunan dalam tingkat suku bunga akan terus berlangsung sehingga

pada akhirnya jumlah yang ingin ditabung oleh rumah tangga adalah sama

dengan jumlah yang ingin dipinjam dan diinvestasikan oleh para

pengusaha. Dalam keadaan ini tingkat suku bunga tidak akan mengalami

perubahan lagi dan keadaan keseimbangan tercapai.

Hal demikian menunjukkan bahwa apabila terdapat ketidaksamaan

diantara penawaran dan permintaan tabungan oleh pengusaha, akan terjadi

perubahan-perubahan dalam tingkat bunga. Berdasarkan fleksibilitas

tersebut, para ahli ekonomi klasil yakin bahwa perubahan dalam tingkat

commit to user

14 yang tercapai pada tingkat penggunaan tenaga kerja penuh adalah sama

dengan investasi oleh perusahaan.

2) Pandangan Ahli Ekonomi Modern.

Berbeda dengan pandangan klasik, yang menyatakan bahwa

tingkat suku bunga merupakan faktor yang paling berpengaruh terhadap

tabungan, maka pandangan ekonomi modern lebih menekankan pada

faktor pendapatan yang berpengaruh terhadap tabungan. Namun dalam

pendekatan yang dilakukan terhadap tabungan yang dipengaruhi oleh

faktor pendapatan terdapat beberapa pula pendapat. Masing-masing

dengan asumsi dan keyakinan serta sudut pandang sendiri-sendiri.

a) Pandangan Keynes

Besarnya tabungan yang dilakukan oleh rumah tangga

tergantung kepada besar kecilnya tingkat pendapatan rumah tangga

tersebut. Semakin besar jumlah pendapatan yang diterima oleh

rumahtangga, semakin besar pula jumlah tabungan yang akan

dilakukan. Apabila jumlah tabungan rumahtangga tidak mengalami

kenaikan atau penurunan, perubahan yang cukup besar dalam tingkat

bunga tidak akan menimbulkan pengaruh yang berarti terhadap jumlah

tabungan yang akan dilakukan. Menurut pendapat Keynes, jumlah

pendapatan yang diterima rumahtangga yang menjadi penentu utama

dari jumlah tabungan yang akan dilakukan oleh rumahtangga (Sukirno,

commit to user

15 Gambar 2.2 Fungsi Tabungan Keynes

Sumber: Pengantar Teori Makroekonomi, Sukirno

Keterangan:

1) Selama pendapatan nasional masih di bawah Y0 saat break even

point (BEP), maka tabungan masyarakat negatif. Keadaan ini

berarti masyarakat menggunakan tabungan di masa lalu untuk

membiayai hidupnya. Setelah pendapatan nasional melebihi Y0 saat

BEP, maka masyarakat mulai menabung sebagian dari

pendapatannya.

2) Semakin tinggi pendapatan nasional, semakin banyak tabungan

masyarakat. Apabila pendapatan nasional adalah Y1, maka

tabungan adalah S1. sedangkan apabila pendapatan nasional Yf ,

maka jumlah tabungan adalah Sf .

b) Pandangan Friedman

Pandangan Milton Friedman mirip dnegan pendekatan yang

dilakukan oleh Keynes. Perbedaan utama adalah, Friedman tidak

commit to user

16 namun melihat dari pendapatan yang permanen. Sehingga pandangan

Friedman lebih dikenal dengan “Permanent Income Theory”

(Dornbusch, Fischer, dan Startz. 1998: 302-314). Pendapatan yang

permanent didefinisikan sebagai pendapatan dalam jangka panjang

atau dalam kurun waktu yang lama. Karena menyangkut estimasi dari

pendapatan dalam jangka panjang maka sulit untuk menerapkan dalam

analisis empiris. Namun hal ini dapat dilakukan dengan mengambil

salah satu pendapatan dalam tahun tertentu sebagai pendapatan

permanen dalam jangka panjang.

Kelemahan dari model Friedman dalam menganalisis

tabungan terletak pada sulitnya data yang tersedia untuk dihitung

secara empiris. Konsekuensinya adalah model ini jarang sekali

digunakan dalam pendekatan empiris.

c) Pandangan Modigliani-Brumberg-Ando

Sama seperti Keynes dan Friedman,

Modigliani-Brumberg-Ando juga melakukan pendekatan terhadap tabungan dengan faktor

pendapatan. Namun disini mereka melihat dari sudut pandang fluktuasi

hidup atau “Life-Cycle Hypotesis” (Sturm, 1983: 147-196). Tujuan

dari pandangan ini adalah melihat pola tabungan dari sisi kelompok

umur, yaitu bila seseorang telah masuk dalam kelompok angkatan

kerja atau kelompok produktif apakah akan mempengaruhi pola

tabungan yang ada. Secara matematis dapat ditulis:

commit to user

Pendekatan Modigliani-Brumberg-Ando jarang digunakan

dalam penelitian mengenai tabungan karena terlalu sempitnya

asumsi-asumsi yang digunakan, antara lain: asumsi-asumsi bahwa seseorang tidak

akan menerima maupun memberikan warisan, yang pada kenyataannya

keadaan ini jarang dijumpai (Soebroto, 1988), serta kurangnya

penjelasan dari hasil empiris itu sendiri. Seperti analisa yang

menunjukkan bahwa terdapat hubungan antara pertumbuhan tabungan

dengan pertumbuhan populasi dalam angkatan kerja.

d) Pandangan U Tun Wai

Pendekatan yang dilakukan oleh U Tun Wai agak berbeda

dengan pandangan-pandangan sebelumnya. Dia menyatakan bahwa

tabungan itu dipengaruhi oleh tingkat kemampuan, tingkat kemauan,

serta besarnya kesempatan yang ada (Wai, 1973: 86-87). Faktor-faktor

tersebut dapat diterangkan melalui variabel ekonomi maupun non

ekonomi. Secara matematis pandangan U Tun Wai mengenai tabungan

dapat ditulis sebagai berikut:

commit to user

Setiap variabel independen dari persamaan tersebut

merupakan fungsi dari variabel-variabel lain. Atau penjabaran secara

jelasnya:

A = f (Y, N, K)

dimana Y = tingkat pendapatan, N=struktur dari populasi, dan

K=kekayaan.

W = f (i, L, C)

dimana i=tingkat suku bunga, L=life=cycle, dan C=faktor-faktor

kultural.

O = f(F, Ir)

dimana F=banyaknya lembaga perbankan yang ada, dan

Ir=kemungkinan untuk menggunakan dana sendiri untuk investasi

(Marginal Efficiency of Capital).

Secara keseluruhan, maka pendekatan yang dilakukan oleh

U Tun Wai terhadap teori tabungan merupakan pendekatan yang

paling lengkap dari pendekatan- pendekatan sebelumnya. Terlihat

bahwa semua faktor yang dikatakan, baik oleh pandangan klasik

maupun pandangan ekonom modern lainnya mengenai tabungan

tercakup oleh pendekatan ini. Fungsi dari tabungan yang dibentuk

commit to user

19 mengaplikasikan fungsi tersebut ke dalam sebuah model maka hanya

faktor-faktor yang berpengaruh saja yang dimasukkan sesuai dengan

tujuan penelitian yang hendak dicapai. Untuk mengukur sampai

seberapa jauh faktor pendapatan, tingkat suku bunga, serta inflasi

terhadap tabungan juga disajikan suatu model oleh U Tun Wai (Ibid:

120) sebagai berikut:

(S/P)t = f { (Y/P)t, (i)t, (In)t }

Dimana, (S/P)t= tabungan riil periode t, (Y/P)t= pendapatan riil

periode t, i= tingkat bunga riil, In= inflasi.

Pendekatan yang dilakukan oleh U Tun Wai telah diuji

melalui suatu regresi dengan mengambil observasi negara-negara maju

maupun berkembang (Ibid: 121-124). Sehingga model tersebut

dirasakan cocok digunakan untuk penelitian yang menganalisa

mengenai tabungan.

2. Pendapatan per Kapita

Dalam penelitian ini, Produk Domestik Regional Bruto (PDRB)

per kapita adalah definisi dari variabel pendapatn per kapita. Produk

domestik bruto dapat didefinisikan sebagai jumlah nilai tambah yang

dihasilkan oleh unit usaha dalam suatu negara atau wilayah tertentu, atau

merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh

unit usaha ekonomi di negara atau wilayah tersebut dalam satu tahun

tertentu. Tingkat pertumbuhan ekonomi nasional dapat digunakan untuk

menilai prestasi pertumbuhan ekonomi dan untuk menentukan tingkat

commit to user

20 pendapatan nasional riil yaitu Produk Domestik Bruto atau GDP (Gross

Domestic Product) yang dihitung menurut harga berlaku dalam tahun

dasar maupun dalam harga konstan (Sukirno, 1999).

Melalui pendekatan pengeluaran dalam perhitungan pendapatan

nasional dijelaskan jenis pengeluaran PDB yang dilakukan oleh

masyarakat untuk; konsumsi, pengeluaran pemerintah, investasi atau

pemebentukan modal tetap, dan ekspor neto. Semuanya merupakan

permintaan terhadap barang dan jasa, juga merupakan macam penggunaan

barang dan jasa yang dihasilkan oleh suatu perekonomian. Dengan kata

lain produk domestik bruto (PDB) digunakan untuk keperluan konsumsi

rumahtangga, konsumsi pemerintah, pembentukan modal tetap domestik

(investasi) dan ekspor neto (Y=C+I+G+NX).

3. Hubungan Pendapatan Perkapita dengan Simpanan

Salah satu faktor ekonomi yang sangat mempengaruhi proses

pertumbuhan ekonomi adalah pembentukan modal, dimana sumber

pengarahan modal dalam negeri yang dapat digunakan untuk pembiayaan

pembangunan, salah satunya adalah melalui tabungan sukarela

masyarakat. Yang dimaksud dengan tabungan sukarela masyarakat adalah

bagian dari pendapatan yang diterima oleh masyarakat yang secara

sukarela disisihkan dan tidak digunakan untuk konsumsi (Sukirno, 1999).

Untuk menjelaskan hubungan antara pendapatan dan simpanan

bisa menggunakan teori absolute income hypothesis. Teori ini merupakan

hasil pemikiran Keynes yang menjelaskan tentang hubungan antara

commit to user

21 merupakan bagian dari pendapatan yang tidak dikonsumsikan, maka

menurut Keynes simpanan merupakan fungsi dari pendapatan

(Arwansyah, 2003).

4. Tingkat Suku Bunga

Tingkat suku bunga adalah harga dari penggunaan uang atau bisa

juga sebagai sewa atas penggunaan uang untuk jangka waktu tertentu

(Boediono, 1985). Dapat juga dikatakan sebagai harga yang harus dibayar

apabila terjadi pertukaran antara 1 rupiah sekarang dengan 1 rupiah nanti

(misal 1 tahun lagi) dimana dengan jangka waktu tersebut bisa terjadi

hal-hal yang tidak diinginkan (resiko), seperti keterlambatan membayar

kembali atau tidak membayar sama sekali, adanya pengaruh inflasi yang

menurunkan nilai mata uang serta adanya biaya transaksi.

a. Teori Keynes tentang tingkat suku bunga

Keynes menjelaskan bahwa tingkat suku bunga merupakan

imbalan jasa (harga) yang harus dibayarkan kepada penabung agar dia

bersedia untuk melepas bagian kekayaannya dalam bentuk tabungan

yang disimpan untuk selanjutnya digunakan untuk investasi. Dengan

kata lain bunga merupakan harga yang harus dibayar agar dana

likuiditas tidak disimpan melainkan dilepaskan untuk investasi

(Djojohadikusumo, 1990). Boediono (1985) mengatakan bahwa

tingkat suku bunga merupakan harga dari penggunaan uang untuk

commit to user

22 Menurut pandangan Keynes, tingkat suku bunga merupakan

titik pencerminan dari supply tabungan di satu pihak dan permintaan

untuk investasi di pihak lain. Tingkat suku bunga merupakan faktor

lepas (independen) dari pasokan tabungan dan permintaan investasi.

Tingkat tabungan merupakan suatu fenomena moneter semata-mata

dan tergantung dari hasrat orang untuk menahan tabungannya dalam

bentuk likuiditas. Tingkat suku bunga tergantung dari hasrat likuiditas

atau liquidity preference. Disinilah diungkapkan istilah pengertian baru

dalam konsep Keynes, LP dalam kaitannya dengan tingkat suku bunga

(Djojohadikusumo, 1990). Artinya bahwa perubahan tingkat suku

bunga selanjutnya akan mempengaruhi keinginan untuk mengadakan

investasi dan dengan demikian akan mempengaruhi GNP (Nopirin,

1992). Disamping itu menurut Keynes tingkat suku bunga sangat

sensitif terhadap penghimpunan dana masyarakat.

b. Teori Klasik tentang tingkat suku bunga

Tabungan menurut teori klasik adalah fungsi dari tingkat

bunga. Semakin tinggi tingkat bunga semakin tinggi pula keinginan

masyarakat untuk menabung. Sedangkan investasi merupakan fungsi

dari tingkat bunga. Semakin tinggi tingkat bunga, keinginan pengusaha

untuk berinvestasi juga semakin kecil, alasannya adalah seorang

pengusaha akan menambah pengeluaran investasinya apabila

keuntungan yang diharapkan dari investasi lebih besar dari tingkat

suku bunga yang dibayar untuk dana investasi tersebut yang

commit to user

23 rendah tingkat bunga, maka pengusaha akan lebih terdorong untuk

melakukan investasi, karena biaya penggunaan dana juga semakin

kecil. Tingkat bunga dalam keadaan keseimbangan akan tercapai

apabila keinginan untuk menabung masyarakat sama dengan keinginan

pengusaha untuk melakukan investasi. Kenaikan efisiensi produksi,

misalnya, akan mengakibatkan keuntungan yang diharapkan naik

sehingga pada tingkat upah yang sama pengusaha berusaha meminjam

sana lebih besar untuk membiayai investasinya atau untuk dana

investasi yang sama jumlahnya.

Menurut ekonom klasik adanya tabungan masyarakat tersebut

bukan berarti dana hilang dari peredaran, tetapi dipinjam atau dipakai

oleh pengusaha untuk membiayai investasinya dan penabung

mendapatkan bunga atas tabungannya sedangkan pengusaha bersedia

membayar bunga tersebut selama harapan keuntungan yang diperoleh

dari investasi lebih besar dari bunga tersebut. Adanya kesamaan antara

tabungan dengan investasi (misalnya jika tabungan meningkat maka

pengeluaran investasi juga meningkat) adalah sebagai akibat

bekerjanya mekanisme tingkat suku bunga. Tingkat suku bunga akan

berfluktuasi sehingga keinginan mengadakan investasi oleh pengusaha

sama dengan keinginan menabung dari masyarakat, sehingga menurut

teori klasik diperoleh persamaan S=I dimana tabungan adalah fungsi

dari tingkat suku bunga. Semakin tinggi tingkat suku bunga maka

semakin tinggi keinginan masyarakat untuk menabung (Nopirin,

commit to user

24

5. Hubungan Tingkat Suku Bunga dengan Simpanan

Bunga adalah “harga” dari loanable funds. Terjemahan langsung

dari istilah tersebut adalah “dana yang tersedia untuk dipinjamkan”.

Menurut teori ini bunga adalah harga yang terjadi di pasar dana investasi.

Hubungan tingkat suku bunga dan simpanan dapat dijelaskan dalam teori

loanable funds yaitu merupakan sisi suplí dari loanable funds yang

menerangkan hubungan antara tingkat suku bunga dan simpanan, dimana

hubungan kedua variabel tersebut bersifat positif. Semakin tinggi tingkat

bunga akan semakin meningkatkan kesediaan masyarakat untuk

menyimpan dananya pada lembaga perbankan, sehingga jumlah simpanan

masyarakat pada lembaga perbankan akan naik.

Rumah tangga akan menyimpan lebih banyak dananya di bank

apabila tingkat suku bunga tinggi. Pada tingkat suku bunga rendah,

masyarakat cenderung menyimpan dananya lebih sedikit karena mereka

merasa lebih baik mengkonsumsikan uangnya (Sukirno, 1999: 100-104).

Namur demikian hubungan positif juga dapat terjadi akibat adanya

substitution and income effect. Dornbusch, Fischer, dan Startz (1998)

menyimpulkan bahwa pengaruh tingkat suku bunga terhadap simpanan

adalah kecil dan sukar ditemukan karena ambigu atau bermakna ganda.

6. Tingkat Inflasi

a. Pengertian

Definisi dari inflasi adalah kecenderungan dari harga-harga untuk

naik secara umum dan terus-menerus. Kenaikan dari satu atau dua barang

commit to user

25 kenaikan pada sebagian besar dari harga barang-barang lain. Kenaikan

harga ini diukur dengan menggunakan indeks harga (Boediono, 1994).

Beberapa indeks harga yang sering digunakan untuk mengukur

inflasi antara lain:

1. Indeks Harga Konsumen (Consumer Price Index), adalah suatu

indeks harga yang mengukur biaya sekelompok barang-barang dan

jasa-jasa di pasar, yang dibeli untuk menunjang kebutuhan

sehari-hari.

2. Indeks Harga Produsen (Producer Price Index), adalah suatu

indeks dari harga bahan-bahan baku (row materials), barang

setengah jadi (intermediate products) dan peralatan modal serta

mesin yang dibeli oleh sektor bisnis atau perusahaanGNP deflator.

b. Macam-macam Inflasi

Laju inflasi dapat berbeda dari negara satu dengan negara

lain atau dalam satu negara dengan waktu yang berbeda. Menurut

besarnya inflasi dapat dibagi dalam tiga kategori (Nopirin, 2000:27):

1) Inflasi Merayap (creeping inflation), ditandai dengan laju inflasi yang

rendah (kurang dari 10% per tahun), kenaikan harga berjalan lambat,

dengan presentase yang kecil serta dalam jangka waktu yang sangat

lama.

2) Inflasi Menengah (galloping inflation), ditandai dengan keniakan

harga yang cukup besar dan terjadi dalam waktu yang relatif pendek

commit to user

26 3) Inflasi Tinggi (hyperinflation), merupakan inflasi yang paling parah

akibatnya (laju inflasi di atas 100%), ditandai dengan semakin

merosotnya nilai uang sehingga masyarakat tidak lagi berkeinginan

menyimpan uang. Perputaran uang semakin cepat dan harga naik

secara akselerasi.

Adapun jenis-jenis inflasi menurut sebabnya adalah (Nopirin,

2000:28):

1) Inflasi Tarikan Permintaan (Demands-pull inflation), Inflasi ini

bermula dari adanya kenaikan permintaan total (agregat demand),

sedangkan produksi telah berada pada keadaan kesempatan kerja

penuh. Dalam keadaan hampir kesempatan kerja penuh, kenaikan

permintaan total di samping menaikkan harga dapat juga

menaikkan hasil produksi (output).

2) Inflasi Dorongan Biaya (Cost-push Inflation), inflasi yang terjadi

akibat kenaikan biaya produksi yang mengakibatkan penurunan

penawaran. Kenaikan biaya produksi ini ditimbulkan oleh beberapa

faktor diantaranya: (1) Persatuan serikat buruh dalam menuntut

kenaikan upah, (2) Industri yang bersifat monopolistis, sehingga

dapat menggunakan kekuasaanya di pasar untuk menentukan harga

yang lebih tinggi, (3) kenaikan harga bahan baku industri.

3) Inflasi Struktural (Structural Inflation), adalah inflasi yang terjadi

sebagai akibat dari adanya berbagai kekuatan struktural yang

menyebabkan penawaran dalam perekonomian menjadi kurang

commit to user

27 4) Inflasi Sebagai Akibat Kebijakan (Policy Induced Inflation), adalah

inflasi yang disebabkan oleh kebijakan ekspansi moneter yang juga

dapat merefleksikan defisit anggaran yang berlebihan dan cara

pembiayaan.

5) Inflasi Dasar (Core Inflation), adalah inflasiyang cenderung untuk

berlanjut pada tingkat yang sama sampai kejadian ekonomi yang

mengakibatkan perubahan. Jika inflasi terus bertahan dan tingkat

inflasi ini diantisipasi dalam bentuk kontrak finansial dan upah,

kenaikan inflasi akan terus berlanjut.

c. Teori Inflasi

Secara garis besar ada tiga kelompok teori inflasi yang

masing-masing membicarakan aspek-aspek tertentu dari proses inflasi

antara lain (Boediono, 1994: 166):

1. Teori Kuantitas

Teori ini menyoroti peranan dalam proses inflasi dari

jumlah uang beredar dan psikologi (harapan) masyarakat mengenai

kenaikan harga-harga (expectation). Inti dari teori ini adalah inflasi

hanya bisa terjadi kalau ada penambahan volume uang yang beredar

(berupa penambahan uang kartal atau penambahan uang giral). Selain

itu laju inflasi ditentukan oleh laju pertambahan jumlah uang yang

beredar dan oleh psikologi (harapan) masyarakat mengenai kenaikan

commit to user

28 2. Teori Keynes

Menurut Keynes, inflasi terjadi karena suatu masyarakat

ingin hidup di luar batas kemampuan ekonominya, sehingga

permintaan masyarakat akan barang-barang selalu melebihi jumlah

barang-barang yang tersedia. Penyebab terjadinya kenaikan permintaan

ini, menurut Keynes adalah akibat dari keniakan jumlah uang beredar,

peningkatan pengeluaran konsumsi, investasi, pengeluaran pemerintah,

dan ekspor netto.

3. Teori Strukturalis

Teori ini memberi tekanan pada adanya ketegaran dari

struktur perekonomian negara-negara sednag berkembang.

Faktor-faktor struktural dari perekonomian itu hanya dapat berubah secara

gradual dan dalam jangka panjang. Menurut teori ini, ketegaran utama

dalam perekonomian negara-negara sedang berkembang yang bisa

menimbulkan inflasi adalah (Boediono, 1994: 167):

a) Ketidakelastisan dari penerimaan ekspor, artinya laju pertumbuhan

nilai ekspor lebih lamban dibanding dengan laju pertumbuhan

sektor-sektor lainnya. Kelambanan tersebut disebabkan oleh dua

faktor yaitu: Pertama, harga dari barang-barang ekspor di pasaran

dunia makin tidak menguntungkan. Kedua, supply atau produksi

barang-barang ekspor yang tidak responsif terhadap kenaikan

harga.

b) Ketidakelastisan dari supply atau produksi bahan makanan di

commit to user

29 dalam negeri lebih lamban dibandingkan dengan laju pertumbuhan

jumlah penduduk dan pendapatan per kapita, sehingga harga bahan

makanan dalam negeri cenderung meningkat melebihi kenaikan

harga barang-barang lain.

7. Hubungan Tingkat Inflasi dengan Simpanan

Dalam beberapa teori memprediksi bahwa semakin besar

ketidakpastian dapat meningkatkan simpanan. Di dalam literatur empiris

mengenai simpanan dan pertumbuhan, yang populer digunakan sebagai

proxy akan ketidakpastian makroekonomi adalah inflasi. Inflasi, sebagai

determinan lain simpanan yang potensial, merupakan parameter atas

instabilitas perekonomian (Loayza et. al., 2000). Ada beberapa alasan

mengapa inflasi dapat mempengaruhi simpanan: inflasi yang lebih tinggi

cenderung meningkatkan tingkat suku bunga nominal dan karenanya

meningkatkan pendapatan dan simpanan rumahtangga. Namun demikian,

semakin tinggi inflasi dapat menurunkan simpanan melalui ketidkapastian

tersebut (Masson et. al., 1998).

Hanya beberapa dari sekian banyak penelitian yang

mengikutsertakan inflasi sebagai variabel independen menemukan

pengaruh positif dan signifikan terhadap simpanan. Dalam penelitiannya,

Masson et. al. (1998) menemkan bahwa inflasi memiliki koefisien yang

kecil dan tidak signifikan. Oleh karenanya, pengaruh inflasi dalam

determinan simpanan masih merupakan hal yang diperdebatkan untuk

commit to user

30

B. Penelitian Terdahulu

1. Penelitian Charles Yuji Horioka dan Junmin Wan (2007)

Penelitian ini menganalisis mengenai determinan simpanan

rumahtangga di China dengan menggunakan model life-cycle serta data

panel propinsi di China tahun 1995-2004 berdasarkan hasil survei

kependudukan China. Tingkat simpanan rumahtangga di China terbilang

tinggi dan semakin meningkat menjadi latar belakang penelitian ini

dengan determinan utamanya yakni: lag tingkat simpanan, tingkat

pertumbuhan pendapatan, dan (dalam beberapa kasus) tingkat suku bunga

riil, serta tingkat inflasi. Metode estimasi yang digunakan adalah

generalized-method-of-moments (GMM). Dengan metode tersebut, mereka

juga menemukan bahwa variabel-variabel yang berhubungan dengan

struktur umur dari populasi tidak mempunyai dampak yang signifikan

terhadap tingkat simpanan. Hasil dari penelitian ini membenarkan

life-cycle hypothesis sama baiknya dengan permanent income hypothesis—

dimana konsisten dengan adanya inertia atau persistence—dan secara

tidak langsung mengatakan bahwa tingkat simpanan rumahtangga di China

akan tetap tinggi untuk beberapa waktu kedepan.

2. Penelitian Werner Dirschmid dan Ernst Glatzer (2004)

Penelitian ini dilakukan guna menganalisis mengenai determinan

tingkat simpanan rumahtangga di Austria. Penurunan tingkat simpanan

rumahtangga beberapa dekade sebelumnya di Austria menjadi latar

belakang mengapa penelitian ini dilakukan. Alat analisis yang digunakan

commit to user

31 keputusan untuk menabung individu dipengaruhi oleh petumbuhan

pedapatan, tingkat suku bunga riil, inflasi, pengeluaran jaminan sosial, dan

keseimbangan anggaran belanja pemerintah. Temuan ini menjadi semakin

penting bagi kebijakan ekonomi, perhatian akan masyarakat lanjut, serta

kebutuhan akan reformasi pada sistem tunjangan pensiun. Pada masa yang

akan datang, rumahtangga diharapkan dapat meningkatkan konsumsi dan

meningkatkan kemauan untuk menabung. Berdasarkan hasil analisis, hal

ini dapat tercapai dengan peningkatan ukuran produksi dan menaikkan

tabungan individu.

3. Penelitian Prema-Chandra Athukorala (2004)

Penelitian ini menganalisis mengenai determinan simpanna sektor

swasta pada proses pembangunan ekonomi di India tahun 1954-1998.

Metodologi yang digunakan adalah dengan mengestimasi fungsi tingkat

simpanan yang diturunkan dari hipotesis daur hidup namun tetap

memperhatikan karakteristik struktural dari perekonomian yang sedang

berkembang. Dengan penggunaan LCM sebagai alat analisis, ditemukan

bahwa tingkat simpanan meningkat di kedua level. Tingkat pertumbuhan

disposible income dan besarnya dampak tahap awal lebih kecil

dibandingkan dengan tahap akhir. Tingkat suku bunga deposito riil

memiliki dampak positif dan signifikan terhadap tingkat simpanan, namun

besarnya sedang. Simpanan sektor publik terlihat mendesak simpanan

sektor swasta, namun tidak proporsional, yang dapat disimpulkan bahwa

kebijakan publik dapat mempengaruhi tingkat tabungan nasional. Diantara

commit to user

32 tingkat inflasi memeiliki damapk positif. Sedangkan perubahan-perubahan

dalam kontrak perdagangan dan biaya/pajak bagi masyarakat pendatang

berdampak negatif terhadap simpanan sektor swasta.

C. Kerangka teoritis

Simpanan masyarakat di perbankan merupakan salah satu sumber

modal negara yang beasal dari dalam negeri yang digunakan sebagai dana

dalam pembiayaan pembangunan selain sumber dana dari utang. Simpanan

masyarakat akan disalurkan kembali kepada masyarakat dalam rangka

meningkatkan taraf hidup masyarakat sesuai dengan kegiatan usaha bank yang

tertuang dalam Pasal 1 ayat (2) Undang-Undang No.10 tentang perbankan.

Beberapa studi tentang faktor penentu tingkat tabungan telah

dilakukan yang diantaranya menjelaskan bahwa pendapatan perkapita, tingkat

bunga, tingkat inflasi, dan struktur usia penduduk menjadi faktor-faktor yang

mempengaruhi tingkat simpanan masyarakat di perbankan. Penelitian ini

membatasi variabel-variabel yang akan diteliti. Simpanan masyarakat menjadi

variabel dependen, dimana varian-variannya akan dijelaskan dengan tiga

variabel indpenden, yaitu: (1) pendapatan perkapita, (2) tingkat suku bunga,

(3) tingkat inflasi.

Besarnya tabungan yang dilakukan oleh rumahtangga tergantung

kepada besar kecilnya tingkat pendapatan rumahtangga tersebut. Semakin

besar jumlah pendapatan yang diterima oleh rumahtangga, semakin besar pula

jumlah tabungan yang akan dilakukan. Tingkat suku bunga akan menentukan

commit to user

33 perubahan dalam tingkat suku bunga akan menyebabkan pula perubahan

dalam tabungan rumahtangga. Rumahtangga akan menawarkan lebih banyak

tabungan apabila tingkat suku bunga bertambah tinggi dan sebaliknya. Inflasi

-mewakili ketidakpastian dalam perekonomian-yang lebih besar dapat

meningkatkan tabungan karena konsumen menghindari resiko dengan

menyimpan modalnya sebagai tindakan pencegahan dalam menghadapi

kemungkinan perubahan yang kurang baik pada pendapatan dan faktor-faktor

lain.

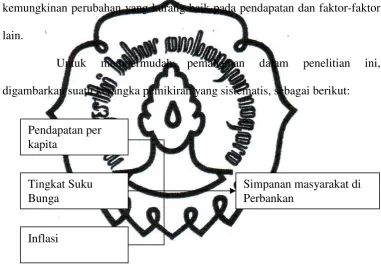

Untuk mempermudah pemahaman dalam penelitian ini,

digambarkan suatu kerangka pemikiran yang sistematis, sebagai berikut:

Gambar 2.3 Kerangka pemikiran

D. Hipotesis penelitian

Berdasarkan tinjauan pustaka dan berbagai penelitian yang sudah

dilakukan sebelumnya, maka hipotesis yang diajukan dalam penelitian ini

adalah:

1. Diduga pendapatan per kapita berpengaruh positif dan signifikan terhadap

commit to user

34 2. Diduga tingkat suku bunga berpengaruh positif dan signifikan terhadap

simpanan masyarakat di perbankan wilayah Jawa Tengah.

3. Diduga tingkat inflasi berpengaruh positif dan signifikan terhadap

commit to user

35

BAB III

METODE PENELITIAN

A. Desain dan Lingkup Penelitian

Penelitian ini merupakan penelitian kuantitatif dengan analisis data

sekunder yang bertujuan untuk menguji hipotesis yang diajukan serta

untuk menganalisis pengaruh pendapatan per kapita, tingkat suku bunga,

dan tingkat inflasi terhadap simpanan masyarakat di perbankan Jawa

Tengah. Penelitian ini dilakukan di wilayah Jawa Tengah dengan input

data dari 35 Kabupaten/Kota meliputi Kabupaten Banjarnegara, Kabupaten

Banyumas, Kabupaten Batang, Kabupaten Blora, Kabupaten Boyolali,

Kabupaten Brebes, Kabupaten Cilacap, Kabupaten Demak, Kabupaten

Grobogan, Kabupaten Jepara, Kabupaten Karanganyar, Kabupaten

Kebumen, Kabupaten Kendal, Kabupaten Klaten, Kabupaten Kudus,

Kabupaten Magelang, Kabupaten Pati, Kabupaten Pekalongan, Kabupaten

Pemalang, Kabupaten Purbalingga, Kabupaten Purworejo, Kabupaten

Rembang, Kabupaten Semarang, Kabupaten Sragen, Kabupaten

Sukoharjo, Kabupaten Tegal, Kabupaten Temanggung, Kabupaten

Wonogiri, Kabupaten Wonosobo, Kota Magelang, Kota Pekalongan, Kota

Salatiga, Kota Semarang, Kota Surakarta, Kota Tegal. Periode data yaitu

commit to user

36

B. Identifikasi dan Definisi Operasional Variabel Penelitian

Data yang digunakan dalam penelitian ini, dikelompokkan menjadi

dua variabel yaitu variabel dependen dan variabel independen. Adapun

definisi operasional dari variabel adalah:

1. Variabel dependen merupakan variabel yang dipengaruhi variabel

independennya. Variabel dependen dalam penelitian ini adalah

simpanan masyarakat di perbankan Jawa Tengah. Variabel simpanan

ini terdiri dari giro, tabungan, dan deposito propinsi Jawa Tengah pada

periode 2002-2010. Satuan pengukuran variabel simpanan ini adalah

juta Rupiah. Data simpanan masyarakat diperoleh dari Statistik

Ekonomi dan Keuangan Indonesia Bank Indonesia berbagai edisi.

2. Variabel independen merupakan variabel yang mempengaruhi

variabel dependen, antara lain:

a. Pendapatan Per Kapita

Variabel pendapatan per kapita yang digunakan adalah

PDRB per kapita atas dasar harga konstan tahun 2000 propinsi Jawa

Tengah periode tahun 2002-2010. Pendapatan perkapita dinotasikan

dengan PP. Satuan pengukuran variabel pendapatan per kapita ini

adalah Rupiah. Data pendapatan per kapita diperoleh dari Badan Pusat

Statistik Jawa Tengah.

b. Tingkat Suku Bunga

Variabel tingkat suku bunga yang digunakan adalah tingkat

suku bunga tabungan nominal bank persero di Ppropinsi Jawa Tengah

commit to user

37 SBN, dimana SBN adalah tingkat suku bunga nominal. Satuan

pengukuran variabel suku bunga ini adalah persen (%). Dalam

penelitian ini tingkat suku bunga diperlakukan sama untuk setiap

kabupaten/kota. Data diperoleh dari Statistik Ekonomi dan Keuangan

Indonesia Bank Indonesia berbagai edisi.

c. Tingkat Inflasi

Variabel tingkat inflasi yang digunakan adalah tingkat

inflasi propinsi Jawa Tengah periode tahun 2002-2010. Definisi

tingkat inflasi dalam penelitian ini merupakan perubahan dari deflator

PDRB per tahun. Tingkat inflasi dinotasikan dengan INF. Satuan

pengukuran inflasi ini adalah persen (%). Data diperoleh dari Badan

Pusat Statistik Jawa Tengah.

C. Model Penelitian

Model yang digunakan dalam penelitian ini adalah adopsi dari model

ayng digunakan oleh Horioka dan Wan (2007: 8-11). Model yang digunakan

oleh Horioka dan Wan adalah sebagai berikut:

SR=f [CHY,YOUNG,OLD,DEP,SR(-1),RINT,INFL,RURAL]... (3.1)

Yang mana SR adalah tingkat tabungan rumahtangga sebagai variabel.

Sedangkan variabel independennya adalah: (1) tingkat pertumbuhan

pendapatan, (2) rasio populasi usia 0-14 tahun terhadap usia 15-64 tahun, (3)

rasio populasi usia lebih dari 65 tahun terhadap usia 15-64, (4) total rasio

commit to user

38 tabungan, (6) tingkat suku bunga riil, (7) tingkat inflasi, dan variabel dummy

untuk rumahtangga perkotaan dan perdesaan.

Adapun keperlun penelitian ini, yang akan dipilih sebagai variabel

independennya adalah (a) pendapatan per kapita, (b) tingkat suku bunga

nominal, dan (c) tingkat inflasi. Sedangkan untuk keperluan penelitian ini,

model empiris yang akan dipergunakan adalah sebagai berikut :

SIMP = f (PP,SBN,INF)... (3.2)

Adapun spesifikasi model yang akan dipergunakan adalah sebagai

berikut:

SIMPit= α0 + α1PPit+ α21SBNit + α31INFit + eit... (3.3)

Yang mana:

SIMP : Simpanan masyarakat di perbankan Propinsi Jawa Tengah

PP : Pendapatan per kapita

SBN : Tingkat suku bunga nominal

INF : Tingkat inflasi

α0 : Koefisien intersep

α1,α2,α3 : Koefisien regresi

i : daerah penelitian ke i; i = 1,2,3,4...n

t : waktu/tahun ke t; i = 2002, 2003, 2004....2010

commit to user

39

D. Teknik Analisis Data

1. Metode Data Panel

Metode data panel adalah metode yang menggabungkan observasi

lintas sektor (cross-section) dan runtun waktu (time series) sehingga

mengakibatkan jumlah observasi meningkat. Peningkatan jumlah

observasi ini menolong salah satu kendala yang dihadapi dalam penelitian

yaitu jumlah observasi yang tidak mencukupi ketika diestimasi dengan

runtun waktu atau observasi yang terlalu sedikit ketika diestimasi dengan

data lintas sektor untuk menghasilkan estimasi yang efisien. Dalam

penelitian ini, terdapat 315 unit observasi yang merupakan penggabungan

dari 9 tahun observasi (Tahun 2002-2010) dan 35 observasi

kabupaten/kota.

Menurut Baltagi dalam Gujarati, 2003 keunggulan data panel

dibandingkan dengan data runtun waktu atau lintas sektor adalah:

a. Estimasi data panel dapat menunjukkan adanya heterogenitas dalam

tiap unit.

b. Dengan data panel, data lebih informative, mengurangi kolinearitas

antar variabel, meningkatkan derajat kebebasan dan lebih efisien.

c. Data panel lebih cocok digunakan untuk menggambarkan adanya

dinamika perubahan.

d. Data panel lebih mampumendeteksi dan mengukur dampak.

e. Data panel dapat digunakan untuk studi dengan model yang lebih

commit to user

40 f. Data panel dapat meminimumkan bias yang mungkin dihasilkan

dalam agregasi.

2. Estimasi Model Data Panel

a. Pendekatan Kuadrat Terkecil (Pooled Least Square/Common

Effect)

Teknik yang paling sederhana untuk mengestimasi data

panel adalah dengan mengkombinasikan data time series dan cross

section dengan menggunakan metode OLS dikenal dengan estimasi

Common Effect. Dalam pendekatan ini tidak memperhatikan

dimensi waktu maupun individu. Diasumsikan bahwa perilaku data

antar variabel sama dalam berbagai kurun waktu.

Yit= α + β1X1it+ β2X2it + eit... (3.5)

untuk i = 1,2...N dan t = 1,2...T

dimana i adalah cross-section identifiers dan t adalah time-series

identifier.

b. Pendekatan Efek Tetap (Fixed Effect)

Kesulitan terbesar dalam pendekatan metode kuadrat

terkecil biasa adalah asumsi intersep dan slope dari persamaan

regresi yang dianggap konstan baik antar daerah maupun antar

waktu. Asumsi ini sangat ketat dan mungkin tidak beralasan. Satu

cara untuk memperhatikan “ke-khas-an” unit cross-section atau

time-series adalah dengan memasukkan variabel boneka (dummy

variabel) untuk mengizinkan terjadinya perbedaan nilai parameter

commit to user

41 Pendekatan yang paling sering dilakukan adalah dengan

mengizinkan intercept bervariasi antar unit cross-section namun

tetap mengasumsikan bahwa slope koefisien adalah konstan antar

unit cross-section. Pendekatan ini dimana slope coefficient instant

but intercept varies across individuals, dalam literatur dikenal

dengan sebutan model efek tetap (fixed effect model/FEM). Kita

dapat menuliskan pendekatan tersebut dalam persamaan sebagai

berikut:

Yit= αi+ β1X1it+ β2X2it + eit... (3.6)

Perhatikan bahwa kini kita menambahkan subscript i pada intersep

yang menandakan bahwa intersep antar individu mungkin berbeda.

Istilah fixed effect datang dari kenyataan bahwa walaupun

intercept mungkin berbeda antar individu, namun intercept tersebut

tidak bervariasi sepanjang waktu; dengan kata lain time invariant.

Jika kita menulis intercept sebagai αit, berarti intercept tiap

individu adalah time variant. Disamping itu, model ini juga

mengasumsikan bahwa koefisien regresi (slope) tetap antar

individu dan antar waktu.

Untuk mengestimasi model Fixed Effect dapat dilakukan

dengan pemberat (cross section weight) atau General Least Square

(GLS) atau tanpa pemberat (no weighted) atau Least Square

Dummy Variabel (LSDV). Tujuan dilakukannya pemberatan

adalah untuk mengurangi heterogenitas antar unit cross section