Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 48

HUBUNGAN KAUSALITAS

PASAR UANG SYARIAH DENGAN KONVENSIONAL

NURUL HUDA

Dosen Fakultas Ekonomi Universitas YARSI, Jakarta

Abstract

The implications of the tremendous development of Islamic financial institutions for the last three decades are raising the new products in the Islamic financial market. There are many innovative products that have recently been introduced in the market. Specifically, these are; shariah central bank certificate, mudharabah investment certificate ,and foreign exchange (al-sharf). The aim of this research is to examine the granger causality test to determine the direction of influence between the variables of conventional financial market (SBI and PUAS) and Islamic financial market (SWBI and PUASSy). The result seems no causation from one variable to another. It means that there is no relationship between Islamic financial market and conventional at probability F Test more than 0.05.

Keyword : Islamic financial market, conventional financial market, causality granger.

PENDAHULUAN Latar Belakang Masalah

Dalam sistem keuangan, pasar uang (money market) dan pasar modal (capital market) merupakan bagian dari financial market. Pasar Uang adalah suatu kelompok pasar dimana instrumen kredit jangka pendek,yang umumnya berkualitas tinggi diperjual belikan. Jangka waktu pasar Uang biasanya jatuh tempo dalam waktu 1 tahun atau kurang. Secara umum pasar uang dapat dibedakan dengan pasar modal dengan kategori sebagai berikut : (1) pasar modal berkaitan dengan surat berharga jangka panjang sedangkan pasar uang berkaitan dengan pasar likuiditas jangka pendek (2) dalam pasar modal dana yang diperjual belikan bersifat permanent atau semi permanent sedangkan dalam pasar uang termasuk kategori likuiditas primer (3) pasar modal merupakan pasar yang terorganisir (organized market) sedangkan

pasar uang merupakan pasar yang tidak terorganisir (unorganized market) .

Pasar uang secara umum mempunyai fungsi (1) Sarana alternatif bagi lembaga-lembaga keuangan, perusahaan-perusahaan non keuangan dan peserta lainnya baik dalam rangka memenuhi kebutuhan dana jangka pendek maupun dalam rangka penempatan dana atas kelebihan likuiditasnya.(2) Sarana pengendali moneter oleh penguasa moneter dalam melaksanakan operasi pasar terbuka (open market operation) melalui Sertifikat bank Indonesia (SBI) , surat berharga pasar uang (SBPU) . SBI untuk kontraksi moneter dan SBPU ekspansi moneter

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 49 terpakai/idle, menjebatani adanya

kesenjangan antara penerimaan dan pengeluaran dana Outlet investasi

Produk yang diperdagangkan dalam pasar uang selain uang itu sendiri adalah uang kuasi (near money). Keduanya tidak lain merupakan surat berharga yang mewakili uang dimana seorang atau perusahaan mempunyai kewajiban kepada orang atau perusahaan lain. Uang atau uang kuasi yang diperdagangkan di dalam negeri adalah dalam mata uang yang berlaku dan sah di negara itu. Tetapi bila uang atau uang kuasi tersebut diperdagangkan di luar negeri dimana mata uang itu berlaku sah maka disebut sebagai foreign money market sebagaimana konsep euro dollar market

Pasar uang syariah merupakan pasar tempat bank-banksyariah menjual dan membeli instrument keuangan. Keberadaan pasar uang syariah diakui secara internasional dengan lahirnya Bahrain Monetery Agency (BMA) dan Bank Negara Malaysia. Pada dasarnya pasar uang konvensional dengan pasar uang syariah mempunyai fungsi yang sama yaitu mengatur likuiditas, maksudnya jika bank syariah memiliki kelebihan dana maka dapat menggunakan instrument pasar uang untuk menginvestasikan dananya. Jika mengalami kesulitan likuiditas maka dapat menerbitkan instrument yang dapat dijual untuk mendapatkan dana tunai.

Dalam perbankan konvensional yang

dijadikan benchmark untuk penentuan

tingkat suku bunga adalah Suku bunga Bank Indonesia (SBI) untuk periode 1 bulan maupun 3 bulan sedangkan untuk perbankan Syariah dikenal dengan Sertifikat Wadiah Bank Indonesia (SWBI), yang merupakan penitipan dana jangka pendek bank yang kelebihan likuiditas

untuk jangka waktu satu minggu, dua minggu dan maksimum satu bulan, dan atas penempatan dana tersebut Bank Indonesia memberikan bonus yang mengacu kepada tingkat indikasi imbalan sertifikat Investasi Mudharabah Antar bank (IMA) pada Pasar Uang Antar bank Syariah (PUAS). SWBI digunakan oleh bank Syariah dalam hal terjadi kelebihan dana, SWBI merupakan surat berharga yang diterbitkan oleh Bank Indonesia dengan menggunakan prinsip wadi’ah yad adh dhamanah. Dengan demikian bank Indonesia memberikan bonus tertentu atas penempatan dana tersebut

Perkembangan terakhir Bank Indonesia selaku bank sentral telah menerbitkan sertifikat bank Indonesia Syariah (SBIS) yang dituangkan dalam Peraturan Bank Indonesia Nomor 10/ 11 /PBI/2008 tanggal 31 Maret 2008 tentang Sertifikat Bank Indonesia Syariah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 50 , Tambahan Lembaran Negara Republik Indonesia Nomor 4835 ).

Sertifikat Bank Indonesia Syariah yang selanjutnya disebut SBIS adalah surat berharga berdasarkan Prinsip Syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia.

Permasalahan

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 50 mengkaji lebih jauh perkembangan

instrument pasar uang syariah yang ada di Indonesia. Adapun yang menjadi pertanyaan pada penelitian ini :

1. Apa saja produk pasar uang syariah yang telah ada dan bagaimana perkembangannya

2. Bagaimana Hubungan antara produk

pasar uang syariah dengan pasar uang konvensional

LANDASAN TEORI

Uang dalam Pandangan Islam

Dalam pandangan syariah, uang itu bukan merupakan suatu komoditi melainkan hanya sebagai alat untuk mencapai pertambahan nilai ekonomis (economic added value).Tanpa pertambahan nilai ekonomis itu, uang tidak dapat menciptakan kesejahteraan. Hal ini bertentangan dengan perbankan berbasis bunga dimana uang mengembang-biakkan uang, tidak perduli apakah dipakai dalam kegiatan produktif atau tidak. Waktu adalah faktor utamanya. Sedangkan dalam pandangan syariah, uang hanya akan berkembang bila ditanamkan ke dalam kegiatan ekonomi riil (tangible economic activities). Dengan demikian hubungan antara bank syariah dengan nasabahnya adalah lebih sebagai partner ketimbang sebagai lender atau borrower. Bank syariah dapat bertindak sebagai pembeli, penjual, atau pihak yang menyewakan (lessor). Hal itu bisa dilakukan secara langsung, dimana bank mempunyai expertise untuk bertindak sebagai perusahaan dagang (trading house), atau secara tidak langsnng dengan cara bertindak sebagai agen bagi nasabahnya.

Dalam sejarah Islam, uang merupakan sesuatu yang diadopsi dari peradaban Romawi dan Persia. Ini dimungkinkan karena penggunaan dan

konsep uang tidak bertentangan dengan ajaran Islam. Dinar adalah mata uang emas yang diambil dari Romawi dan Dirham adalah mata uang perak warisan peradaban Persia. Perihal Dalam Alqur’an dan Hadis dua logam mulia ini, emas dan perak, telah disebutkan baik dalam fungsinya sebagai mata uang atau sebagai harta dan lambang kekayaan yang disimpan

Uang kertas yang berlaku pada zaman sekarang disebut fiat money. Dinamakan demikian karena kemampuan uang untuk berfungsi sebagai alat tukar dan memiliki daya beli tidak disebabkan karena uang tersebut dilatarbelakangi oleh emas. Dulu ketika dunia masih mengikuti standar emas (gold standard) memang benar uang dilatarbelakangi oleh emas. Namun rezim ini telah lama ditinggalkan oleh perekonomian dunia pada pertengahan dasa warsa 1930-an ( Inggris meninggal-kannya pada tahun 1931 dan seluruh dunia telah meninggalkannya pada tahun 1976). Kini uang kertas yang beredar dalam kehidupan kita sehari-hari menjadi alat tukar karena pemerintah menetapkannya sebagai alat tukar. Sekiranya pemerintah mencabut keputusannya dan mengguna-kan uang dari jenis lain, niscaya uang kertas tersebut tidak akan memiliki bobot sama sekali.

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 51 kelebihan adalah emas dan perak, karena

itu uang kertas tidak berlaku hukum riba padanya.

Jawabannya sebenarnya dapat kita cari dari penjelasan yang telah lalu yaitu bahwa mata uang bisa dibuat dari benda apa saja, sampai-sampai kulit unta, kata Umar bin Khattab. Ketika benda tersebut telah ditetapkan sebagai mata uang yang sah, maka barang tersebut telah berubah fungsinya dari barang biasa menjadi alat tukar dengan segala fungsi turunannya. Jumhur ulama telah sepakat bahwa illat dalam emas dan perak yang diharamkan pertukarannya kecuali serupa dengan serupa, sama dengan sama oleh Rasulullah SAW adalah karena “tsumuniyyah”, yaitu barang-barang tersebut menjadi alat tukar, penyimpan nilai di mana semua barang ditimbang dan dinilai dengan nilainya.

Oleh karena itu, ketika uang kertas telah menjadi alat pembayaran yang sah, sekalipun tidak dilatarbelakangi lagi oleh emas, maka kedudukannya dalam hukum sama dengan kedudukan emas dan perak yang pada waktu Al Qur’an diturunkan tengah menjadi alat pembayaran yang sah. Karena itu riba belaku pada uang kertas. Uang kertas juga diakui sebagai harta kekayaan yang harus dikeluarkan zakat dari padanya. Dan zakatpun sah dikeluarkan dalam bentuk uang kertas. Begitu pula ia dapat dipergunakan sebagai alat untuk membayar mahar.

Teori Perimntaan Uang Islami

Ada dua alasan utama memegang uang dalam ekonomi Islam (Huda,dkk, 2008) yaitu motivasi transaksi dan berjaga-jaga. Spekulasi dalam pengertian Keynes, tidak akan pernah ada dalam ekonomi islam, sehingga permintaan uang untuk tujuan spekulasi menjadi nol dalam

ekonomi islam. Oleh karena itu,

permintaan uang dalam ekonomi islam berhubungan dengan tingkat pendapatan. Keperluan uang tunai yang dipegang dalam jangka waktu penerimaan pendapatan dan pembayarannya. Besarnya persedian uang tunai akan berhubungan dengan tingkat pendapatan dan frekwensi pengeluaran. Jika seseorang menerima pendapatan dalam bentuk uang tunai dan dalam waktu bersamaan dikeluarkan juga secara tunai, maka tidak perlu memegang uang untuk tujuan transaksi. Disini tidak ada interval waktu untuk menjembataninya. Dalam hubungannya dengan kubutuhan pribadi, sesungguhnya persediaan uang tunai yang dipegang akan lebih besar dari proporsi dalam interval antara penerimaan dan pendapatan. Seseorang yang mendapat bayaran bulanan akan memerlukan persediaan uang tunai yang rata-rata lebih besar dibandingkan dengan seseorang yang mendapat bayaran harian, dengan asumsi bahwa perilaku konsumsi mereka sama.

Analisis yang sama dapat digunakan untuk perusahaan yang memerlukan uang tunai sebagai penghubung antara pengeluaran untuk bahan baku dan penerimaan dari penjualan produk dalam bentuk tunai. Kebutuhan uang tunai tersebut akan berubah dalam interval waktu dan tingkat aktivitas usaha. Pembayaran dari seorang pengusaha kepada pengusaha yang lain akan berubah menurut tingkatan proses produksi dan tingkat integrasi dalam perekonomian dengan anggapan hal-hal lain tetap, meningkatkan integrasi ini, menurunkan permintaan uang tunai.

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

MD = f ( Y/µ) perlu memegang uang tunai diluar apa

yang diperlukan untuk transaksi, guna memenuhi kewajiban dan berbagai kesempatan yang tidak disangka untuk pembelian di muka.

{ δMD/δY} d µ= 0 > 0

Dimana: MD : permintaan uang dalam masyarakat

Namun bagi seorang muslim, tendensi memegang uang tunai untuk motivasi berjaga-jaga amat terbatas, sebagaimana Al Qur’an mengatakan: “Kami membagikan rezeki bagi mereka dalam kehidupan di dunia ini”. Selain itu Nabi Muhammad S.W.A. tidak pernah menyimpan seseatu apapun.

Y : pendapatan

µ : tingkat biaya karena menyim-pan uang dalam bentuk kas

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 52 Jumlah uang tunai yang diperlukan

dalam ekonomi islam hanya berdasarkan motivasi untuk transaksi dan berjaga-jaga, merupakan fungsi dari tingkat pendapatan, pada tingkat tertentu di atas yang telah ditentukan zakat atas aset yang kurang produktif.

Menurut Metwally (1995) , meningkatnya pendapatan akan mening-katkan permintaan atas uang oleh masyarakat, untuk tingkat pendapatan tertentu yang terkena zakat. Secara matematik dirumuskan sebagai berikut.

Suatu kenaikan pada biaya uang yang menganggur, pada tingkat pendapatan tertentu akan cenderung mengurangi jumlah permintaan uang. Pendapatan (Y) diukur pada garis vertikal dan permintaan uang (MD) pada garis horizontal. Bila pendapatan adalah Y1 dan

tingkat biaya adalah µ1 maka jumlah

permintaan uang adalah MD1. Kenaikan

tingkat biaya dari MD1 menjadi MD2.

Kenaikan biaya selanjutnya menjadi µ3,

akan menurunkan jumlah permintaan uang menjadi MD3.

Suatu kenaikan pada biaya uang yang menganggur, pada tingkat pendapatan tertentu akan cenderung mengurangi jumlah permintaan uang. Pendapatan (Y) diukur

Gambar 1

Hubungan Antara Tingkat Pendapatan dan Permintaan Uang

Y

µ3 µ2 µ1

Y1

MD1

MD2

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 53 pada garis vertikal dan permintaan uang

(MD) pada garis horizontal. Bila pendapatan adalah Y1 dan tingkat biaya adalah µ1 maka jumlah permintaan uang adalah MD1. Kenaikan tingkat biaya dari MD1 menjadi MD2. Kenaikan biaya selanjutnya menjadi µ3, akan menurunkan jumlah permintaan uang menjadi MD3.

Kebutuhan akan pasar uang Syariah

Pada dasarnya pasar uang syariah dan pasar uang konvensional memiliki beberapa fungsi serupa. Di antaranya adalah fungsi pengaturan likuiditas. Jika bank syariah memiliki kelebihan likuiditas, ia dapat menggunakan instrumen pasar uang untuk menginvestasikan dananya. Jika mengalami kekurangan likuiditas, ia dapat menerbitkan instrumen yang dapat dijual untuk mendapatkan dana tunai. Namun terdapat perbedaan mendasar di antara keduanya yaitu pada mekanisme penerbitan dan sifat instrumen itu sendiri. Dalam pasar uang konvensional, instrumen yang diterbitkan adalah instrumen utang, yang dijual dengan diskon dan didasarkan atas perhitungan bunga. Adapun pasar uang syariah lebih kompleks dan lebih mendekati mekanisme dalam pasar modal

Bank Negara Malaysia yang merupakan bank sentral di Malaysia telah mampu mendirikan sebuah pasar uang syariah yang belum pernah ada sebelumnya yaitu Islamic Inter-bank Money Market dan meng-cover tiga aspek yaitu Islamic Inter-bank Investment, Inter-Inter-bank trading in Islamic financial instrumens dan Islamic Inter-bank check clearing system (Ahmad,1997). Adapun peran inter-bank menurut Ahmed (1997) adalah “ in the inter-bank market much of the money is lent

overnight, i.e., on a day basis, or at weekends for three days. However, quite a lot of money can also be borrowed for very short periods of time. The main item in the period money would be borrowed for one to three months. Banks may also borrow for seven days, fifteen days, or for almost any amount of time up to twelve month

Dengan instrument keuangan Islam yang dikeluarkan memungkinkan terjadinya trade diantara bank termasuk bank komersil seperti dalam Islamic Bankers Acceptance. “ Under the system adopted for clearance of checks, all checks and letters of credit issued by the inter-bank and the Islamic banking units of conventional banks are cleared separately under a computerized pool system

Salah satu kendala operasional yang dihadapi oleh Perbankan Islam adalah kesulitan mereka mengendalikan likuiditasnya secara efisien. Hal itu terlihat pada beberapa gejala yang antara lain:

Tidak tersedianya kesempatan investasi segera atas dana-dana simpanan yang diterimanya. Dana-dana tersebut terakumulasi dan menganggur untuk beberapa hari sehingga mengurangi rata-rata pendapatan mereka;

Kesulitan mencairkan dana investasi

yang sedang berjalan, pada saat ada penarikan dana dalam situasi kritis. Akibatnya Bank-Bank Syariah menahan alat likuid-nya dalam jumlah yang lebih besar dari pada rata-rata perbankan konvensional. Sekali lagi kondisi ini pun menyebabkan berkurangnya rata-rata pendapatan bank.

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 54 dananya ke bank lain, sementara nasabah

yang loyal terkesan babwa mengikuti prinsip syariah berarti menambah beban. Pada umumnya Bank Syariah mengalami dua macam kendala bila dibandingkan dengan bank konvensional yaitu:

Kurangnya akses untuk memperoleh

dana likuiditas dari Bank Sentral (kecuali hanya di beberapa negara Islam saja); dan

Kurangnya akses ke Pasar Uang (Money Market) sehingga Bank Islam hanya dapat memelihara likuiditas dalam bentuk kas.

Jelaslah, bahwa ketiadaan akses bagi Bank Syariah untuk meminjam dana di Pasar Uang untuk mendanai aset mereka adalah merupakan pokok masalah yang mereka hadapi. Apabila ada penarikan dalam jumlah besar, apapun alasannya, baik dana-dana dari wadia atapun mudharabah, apa yang akan terjadi bila :

Tidak ada Inter-Bank Money Market

Syariah

Tidak ada fasilitas yang berbasis syariah dari Bank Sentral sebagai lender of last resort

Bank Syariah dilarang meminjam dana berbunga, untuk mengganti dana-dana yang ditarik oleh nasabahnya.

Setiap banker pasti dapat membayang-kan betapa masalah likuiditas yang dihadapi oleh bank syariah. Lalu, apa jalan keluar yang terbaik bagi mereka ? Tanpa adanya fasilitas Pasar Uang, seperti halnya Bank Konvensional, Bank Syariah pun akan menghadapi masalah yang sama, mengingat pada umumnya perbankan sulit menghindari posisi keuangan yang mismatched. Untuk memanfaatkan dana yang sementara idle itu, bank harus dapat melakukan investasi jangka pendek di Pasar Uang, dan sebaliknya untuk

memenuhi kebutuhan dana untuk likuiditas jangka pendek, karena mismatch, bank juga harus dapat memperolebnya di Pasar Uang. Karena surat-surat berharga yang ada di pasar keuangan konvensional, kecuali saham, berbasis pada sistem bunga, Perbankan syariah menghadapi kendala karena mereka tidak diperbolehkan untuk menjadi bagian dari aktiva atau pasiva yang berbasis bnnga. Masalah ini berdampak negatif bagi pengelolaan likuiditas maupun pengelolaan investasi jangka panjang. Akibatnya perbankan syariah terpaksa hanya memusatkan portofolio mereka pada aktiva jangka pendek, yang terkait dengan perdagangan, dan berlawanan dengan keperluan investasi dan pembangunan ekonomi. Walaupnn manajemen telah berhasil menciptakan pasar bagi Perbankan Islam, namun mereka belum mencapai kedalaman pasar yang menjamin

keuntungan (profit ability) dan

kelangsungan usaha (viability) jangka panjang. Cepat atau lambatnya mereka keluar dari masalah ini, akan tergantung pada kecepatan, keagresifan dan keefektifan mereka membangun instrumen dan teknik yang memungkinkan tercapainya fungsi intermediasi dua arah bagi Perbankan Islam. Mereka barus menemukan jalan dan alat pengembangan instrumen keuangan berbasis syariah yang marketable, dimana portofolio yang dihasilkan oleh Perbankan Islam dapat dipasarkan di pasar keuangan yang lebih luas.

METODOLOGI PENELITIAN

Desain penelitian ini adalah deskriptif-kausal. Penelitian deskriptif berkaitan

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 55 penelitian kausal melihat hubungan yang

ada antara variabel bebas dan variable terikat, apakah merupakan hubungan dua arah, hubungan satu arah atau independent. Berikut diuraikan secara singkat teknik analisis data secara ekonometerika yaitu :

Uji Stasionaritas

Uji stationary diperlukan sebelum melakukan uji kausalitas Granger. Tujuan uji stasioner ini adalah agar meannya stabil dan random errornya=0, sehingga model regresi yang diperoleh mempunyai kemampuan prediksi yang lebih andal dan tidak ada spurious regresion. Menurut Hardius Usman (2006) jika dua variabel yang diuji tidak stasioner maka bisa menghasilkan regresi palsu (spurious regresion). Menurut Granger dan Newold, Jika R2 > satitistik Durbin-Watson, kita harus mencurigai bahwa hasilnya merupakan regresi palsu. Pada penelitian ini akan dilakukan pengujian stasioner dengan mengunakan metode Philip Peron (PP) .

Granger Causality Test

Setelah dipastikan data yang digunakan telah stasioner, maka bisa dilakukan uji Kausalitas Granger. Uji Kausalitas Granger digunakan penulis untuk mengetahui apakah ada hubungan kausalitas antara variabel bebas dengan variabel terikatnya. Uji ini pada intinya dapat mengindikasikan apakah suatu variabel mempunyai hubungan dua arah, satu arah, atau tidak ada hubungan sama sekali (independent).

PEMBAHASAN

Produk Pasar Uang Syariah

Perbedaan pokok antara lembaga keuangan syariah dengan lembaga

keuangan konvensional adalah dilarangnya riba (bunga) pada lembaga keuangan syariah, baik riba nasiah, yaitu riba pada pinjam-meminjam uang (qard) maupun riba fadl, yaitu riba dalam perdagangan. Pendapatan atau keuntungan hanya boleh diperoleh dengan bekerja atau melakukan kegiatan perniagaan yang tidak dilarang oleh Islam. Untuk menghindari pelanggaran terhadap batas-batas yang telah ditentukan oleh syariah tersebut maka piranti keuangan yang diciptakan harus didukung oleh aktiva, proyek aktiva atau transaksi jual-beli yang

melatarbelakanginya (underlying

transaction).

Beberapa pedoman syariah yang harus diperhatikan dalam penciptaan instrumen pasar uang antara lain :

Uang tidak dapat menghasilkan

apa-apa. Uang hanya akan berkembang apabila diinvestasikan pada kegiatan ekonomi riil (tangible economic activity);

Keberhasilan kegiatan ekonomi diukur dengan return on investment (ROI). Return ini hanya boleh diestimasikan tetapi tidak boleh ditentukan terlebih dahulu di depan;

Bagian saham dalam perusahaan,

kegiatan mudharabah atau kemitraan musyarakah dapat dipejual-belikan untuk kegiatan investasi dan bukan untuk tujuan spekulasi atau untuk tujuan perdagangan paper;

Piranti keuangan Islami, seperti bagian saham dalam suatu kemitraan atau perusahaan dapat dinegosiasikan (dibeli atau dijual) karena ia mewakili bagian saham dalam jumlah aset dari bisnis nyata.

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 56

Uang tidak boleh dijual untuk

memperoleh uang

Nilai per share dalam bisnis harus

didasarkan pada penilaian terhadap bisnis itu sendiri (fundamental analysis)

Transaksi tunai harus diselesaikan

segera sesuai dengan kontrak

diperbolehkan membeli saham

perusahaan yang memiliki hutang pada neraca perusahaan, tetapi hutang tersebut harus tidak dominan

Pemilik modal punya hak untuk

mengakhiri kepemilikannya bila ia menghendaki, kecuali bila diperjanjikan lain.

Aset dapat didanai dari equity atau

pinjaman. Karana pinjaman tidak dapat diperdagangkan, sedangkan ekuitas dapat diperjual-belikan, maka mengapa kita tidak membangun sistem dimana pendanaan aset dilakukan dengan menggunakan ekuitas ? Piranti keuangan itu dapat dibentuk melalui sekuritisasi aktiva / proyek aktiva (assets securitization), yang merupakan bukti penyertaan, baik dalam bentuk penyertaan musyarakah (management share), yang meliputi modal tetap (fixed capital) dengan hak mengelola, mengawasi dan hak suara dalam pengambilan keputusan (voting light), maupun dalam bentuk penyertaan mudharabah (participation share), yang mewakili modal keja (variable capital), dengan hak atas modal dan keuntungan dari modal tersebut, tetapi tanpa voting right. Dalam rangka menyediakan sarana untuk penanaman dana atau pengelolaan dana berdasarkan prinsip syariah di Indonesia, strategi pertama itu telah direalisasikan oleh Bank Indonesia, melalui Peraturan Bank Indonesia nomor 2/8/PBI/2000 tanggal 23 Februari 2000 tentang Pasar Uang Antarbank

Berdasarkan Prinsip Syariah (PUAS). Peserta PUAS terdiri atas Bank Syariah dan Bank Konvensional. Bank Syariah dapat melakukan penanaman dana dan atau pengelolaan dana, sedangkan Bank Konvensional hanya dapat melakukan penanaman dana Instrument yang digunakan dalam PUAS itu adalah berupa Sertifikat Investasi Mudharabah Anfarbank (Sertifikat IMA). Besarnya imbalan atas Sertifikat IMA mengacu pada tingkat imbalan bagi hasil investasi mudharabah bank penerbit sesuai dengan jangka waktu penanaman dan nisbah bagi hasil yang disepakati. Kedua : Mekanisme operasi Pasar Uang Syariah Mekanisme perdagangan surat-surat berharga berbasis syariah harus tetap berkaitan dan berada dalam batas-batas toleransi dan ketentuan-ketentuan yang digariskan oleh syariah , seperti antara lain:

Fatwa Ulama pada simposium yang

disponsori oleh Dallah al Baraka Group pada bulan November 1984 di Tunis menyatakan: "Adalah dibolehkan menjual bagian modal dari setiap perusahaan dimana manajemen perusahaan tetap berada ditangan pemilik nama dagang (owner of trade name) yang telah terdaftar secara legal. Pembeli hanya mempunyai hak atas bagian modal dan keuntungan tunai atas modal tersebut tanpa hak pengawasan atas manajemen atau pembagian aset kecuali untuk menjual bagian saham yang mewakili kepentingannya"

Lokakarya Ulama tentang Reksa Dana

perusahaan-Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 57 perusahaan yang produk maupun

operasinya tidak bertentangan dengan syariah Islam. Dana yang telah dihimpun oleh Bank syariah dalam bentuk mudharabah investment deposit sebagian besar diinvestasikan dalam transaksi murabahah, bai al salam, istisna’, ijarah, ijarah muntahia bi tamlik dll. Asets tersebut kemudian disekuritisasi oleh Special Purpose companies (SPC) yang dikelola oleh Bank sebagai the securitization vehicles. Bila bank mengalami mismatch maka bank dapat menarik dana-dana melalui penjualan unit-unit penyertaan yang diterbitkan oleh SPC tersebut. Bank-bank lain termasuk Bank Sentral juga dapat membeli unit unit menyertaan tersebut sebagai penempatan dananya. SPC dapat mengumumkan harga dari unit-unit penyertaan tersebut setiap bulan, setiap minggu atau setiap hari berdasarkan perhitungan net asset value yang dilakukannya, sehingga unit-unit penyertaan tersebut memiliki level likuiditas yang tinggi. Untuk menyediakan fleksibilitas bagi Bank Syariah, SPCs akan memiliki dua tiers unit-unit penyertaan tersebut, yaitu : _ Management Shares (merupakan bagian terkecil)

Variable Participation Shares (jumlah terbesar dari unit penyertaan) Seorang akan tertarik menanamkan dananya pada instrumen keuangan apabila dapat diyakini bahwa instrumen tersebut dapat dicairkan setiap saat tanpa mengurangi pendapatan efektif dari investasinya. Oleh karena itu setiap instrumen keuangan harus memenuhi beberapa syarat antara lain:

a. Pendapatan yang baik (good return); b. Resiko yang rendah (low risk); c. Mudah dicairkan (redemable);

d. Sederhana (simple); dan e. Fleksibel.

Dalam rangka memenuhi syarat-syarat tersebut, tanpa mengabaikan batas-batas yang diperkenankan oleh syariah, maka diperlukan adanya suatu special purpose company (selanjutnya disebut 'company’) lain sebagai investment vehicle, dengan fungsi sebagai berikut:

Memastikan keterkaitan antara

sekuritisasi dengan aktivitas produktif atau pembangunan proyek-proyek aset baru, dalam rangka penciptaan pasar primer melalui kesempatan investasi baru dan menguji kelayakan (feasibility)-nya. Tahap ini disebut 'transaction making' yang didukung oleh Initial Investor.

Menciptakan pasar sekunder yang

dibangun melalui berbagai pendekatan yang dapat mengatur dan mendorong terjadinya konsensus perdagangan antara para dealer, termasuk fasilitas pembelian kembali (redemption).

Menyediakan layanan kepada nasabah

dengan mendirikan lembaga pembayar (paying agent). Konsep ini dapat diterapkan secara lebih luas dengan pendayagunaan sumber-sumber dari lembaga-lembaga lain dan para nasabah dari Perbankan Syariah sehingga memungkinkan adanya:

9 Penciptaan proyek-proyek besar dan penting;

9 Para penabung kecil dan para

investor berpenghasilan rendah dapat memperoleh keuntungan dari proyek-proyek yang layak (feasible) dan sukses dimana mereka dapat dengan mudah mencairkan kembali dengan pendapatan yang baik;

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

9 Menjembatani kesulitan

menemu-kan perusahaan yang bersedia ikut berpartisipasi dalam permodalan (Joint stock companies) dan mengutipnya di pasar. Pertemuan dalam Konferensi Pasar Modal yang diadakan di Beirut, Libanon , menegaskan kembali perlunya pengembangan konsep berikut pedoman lebih lanjut. Para

pengembang developer) dan para

pengambil inisiatif memerlukan kebijakan dan prosedur Pasar Uang, terutama dalam hal jaminan pembelian kembali bagi para investor. Oleh karena itu lembaga marketing yang berkualitas juga diperlukan. Apabila semua kebutuhan tersebut dapat dipenuhi maka akan banyak instrumeninstru-men keuangan baru yang instrumeninstru-menarik, yang terkait dengan proyek-proyek produktif, yang dapat dikembang-kan di Pasar Sekunder.

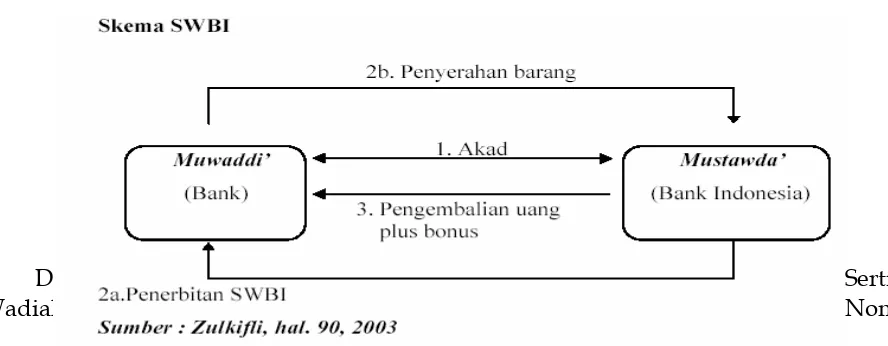

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 58 Sertifikat Wadiah Bank Indonesia (SWBI)

SWBI merupakan mekanisme penitipan dana ke Bank Indonesia pada saat Bank Syariah mengalami kelebihan dana. SWBI adalah instrument moneter

berdasarkan prinsip Syariah yang dapat dimanfaatkan oleh Bank Syariah untuk mengatasi kelebihan likuiditasnya. Menurut peraturan Bank Indonesia (PBI) Nomor 6/7/2004, SWBI adalah instrument Bank Indonesia (BI) sebagai fasilitas penitipan dana jangka pendek bagi bank dan unit usaha Syariah yang dijalankan berdasarkan prinsip wadiah. Sehingga dalam SWBI tidak boleh ada imbalan yang diisyaratkan kecuali dalam bentuk

pemberian (‘athaya) yang bersifat sukarela

dari pihak Bank Indonesia.

SWBI merupakan kebijakan moneter yang bertujuan untuk mengatasi kesulitan kelebihan likuiditas pada bank yang beroperasi dengan prinsip Syariah. SWBI mempunyai beberapa karakteristik(Dewi : 2006 , hal 113) sebagai berikut :

1. Merupakan tanda bukti penitipan dana berjangka pendek;

2. Diterbitkan oleh Bank Indonesia (BI);

3. Merupakan instrumen kebijakan

moneter dan sarana penitipan dana sementara;

4. Ada bonus atas transaksi penitipan dana.

1. Adapun skema SWBI dapat dilihat pada Gambar di bawah ini :

Gambar 2

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Fatwa Dewan Syariah Nasional (DSN) No 36/DSN-MU/X/2002 tentang SWBI menyatakan beberapa hal berikut :

1. Bank Indonesia selaku bank sentral boleh menerbitkan instrumen moneter berdasarkan prinsip syariah yang dinamakan Sertifikat Wadi’ah Bank Indonesia (SWBI), yang dapat dimanfaatkan oleh bank syariah untuk mengatasi kelebihan likuiditasnya. 2. Akad yang digunakan untuk instrumen

SWBI adalah akad wadi’ah sebagaimana diatur dalam Fatwa DSN

No. 01/DSN-MUI/IV/2000 tentang Giro dan Fatwa DSN No. 02/DSN-MUI/IV/2000 tentang Tabungan.

3. Dalam SWBI tidak boleh ada imbalan yang disyaratkan, kecuali dalam bentuk pemberian (‘athaya) yang bersifat sukarela dari pihak Bank Indonesia. 4. SWBI tidak boleh diperjualbelikan.

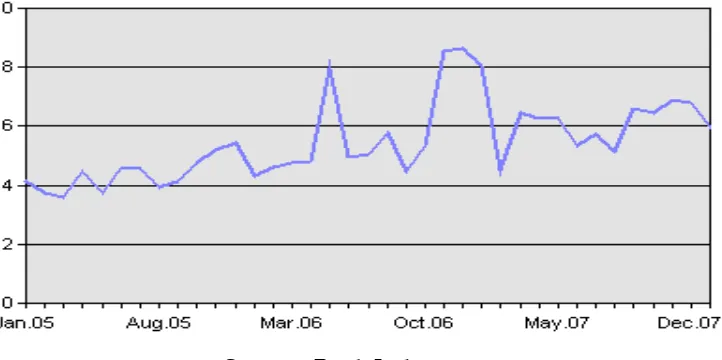

Perkembangan bonus SWBI selama periode 2005-2007 dapat dilihat pada gambar 3 di bawah ini :

Gambar 3

Sertifikat Wadiah Bank Indonesia/Bank Indonesia Wadiah Certificate

Source : Bank Indonesia

Berdasarkan data terlihat selama periode 2005 – 2007 nilai SWBI mengalami fluktuasi dengan rata-rata bonus selama tiga tahun sebesar 5,44 % denganj nilai bonus tertinggi pada bulan Desember tahun 2006 sebesar 8,62 % sedangkan bonus terendah pada bulan maret 2005.

Pada hakikatnya semakin banyak dana bank syariah yang diinvestasikan pada bank syariah maka semakin

memperlihatkan ketidakmampuan bank syariah dalam menjalankan fungs intermediasinya.

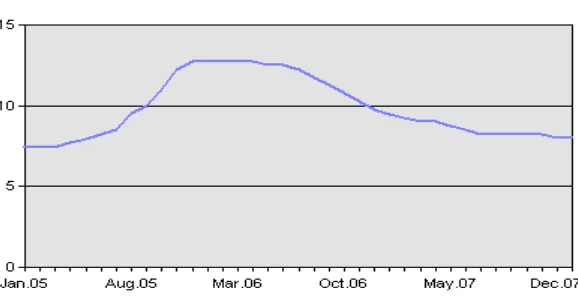

Sebagai bahan perbandingan dapat kita lihat pula bagaimana perkembangan dari sertifikat bank Indonesia yang merupakan instrument pasar uang konvensional yang berbasikan dengan suku bunga pada gambar 4 di bawah ini

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Gambar 4

Sertifikat Bank Indonesia - 1 Bulan/Bank Indonesia Certificate - 1 Month

Source : Bank Indonesia

Berdasarkan pada gambar di atas rata-rata SBI satu bulan selama periode 2005-2007 sebesar 9,88 % jauh lebih besar dibandingkan dengan SWBI yang hanya 5,44 % untuk periode yang sama . SBI terbesar pada bulan desember 2005 januari 2006 sebesar 12,75 % sedangkan terendah 7,42 % (masih lebih besar dibandingkan rata-rata SWBI). Kondisi inilah yang kemudian mendapat rekasi dari bankir syariah untuk meminta kenaikan bonus SWBI, berdasarkan data bulan desember 2007 selisih antara bonus SWBI dengan SBI sebesar 1,2 %. Menurut hemat penulis tuntutan ini adalah keliru disebabkan pendekatan ekonomi ataupun keuangan islam menyarankan agar tidak terjadi idel aset ataupun idle money sehingga semakin banyak dana yang diinvestasikan pada SWBI berarti semakin banyak dana yang idle. Berdasarkan data yang ada jumlah dana yang dihimpun Bank Indonesia dari SWBI semakin meningkat dan tentu saja ini akan mempengaruhi besaran Financing Deposit ratio dari bank syariah.

Sertifikat Investasi Mudharabah Antarbank (IMA)

Fatwa Dewan Syariah Nasional (DSN) No 38/DSN-MU/X/2002 tentang Sertifikat investasi Mudharabah antar bank menyatakan beberapa hal berikut :

1. Sertifikat investasi antarbank yang berdasarkan bunga, tidak dibenarkan menurut syariah.

2. Sertifikat investasi yang berdasarkan pada akad Mudharabah, yang disebut dengan Sertifikat Investasi Mudharabah Antarbank (IMA), dibenarkan menurut syariah.

3. Sertifikat IMA dapat dipindahtangan-kan hanya satu kali setelah dibeli pertama kali.

4. Pelaku transaksi Sertifikat IMA adalah:

a. bank syariah sebagai pemilik

atau penerima dana.

b. bank konvensional hanya

sebagai pemilik dana.

Sedangkan menurut Surat Edaran Bank Indonesia No. 9/8/DPM dinyatakan secara umum bahwa :

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 61

1. Sertifikat Investasi Mudharabah

Antarbank yang selanjutnya disebut dengan Sertifikat IMA adalah sertifikat yang diterbitkan oleh Bank Syariah atau UUS yang digunakan sebagai transaksi di PUAS.

2. Mudharabah adalah penanaman dana

dari pemilik dana (shohibul maal) kepada pengelola dana (mudharib) untuk melakukan kegiatan usaha tertentu, dengan pembagian menggunakan metode bagi untung dan rugi (profit and loss sharing) atau metode bagi pendapatan (revenue sharing) antara kedua belah pihak berdasarkan nisbah yang disepakati sebelumnya.

3. Penerbit Sertifikat IMA adalah Bank Syariah atau UUS.

4. Pembeli Sertifikat IMA adalah Bank Syariah, UUS atau Bank Konvensional.

5. Laporan Harian Bank Umum (LHBU)

adalah laporan yang disusun dan disampaikan oleh bank pelapor secara harian kepada Bank Indonesia.

Sertifikat IMA mempunyai karakteristik dan persyaratan sebagai berikut:

1. Diterbitkan dengan akad Mudharabah; 2. Dapat diterbitkan baik dalam rupiah

maupun valuta asing;

3. Dapat diterbitkan dengan atau tanpa warkat (scriptless), dengan sekurang-kurangnya mencantumkan informasi: nilai nominal investasi; nisbah bagi hasil; jangka waktu investasi; indikasi tingkat imbalan Sertifikat IMA sebelum didistribusikan pada bulan terakhir. 4. Berjangka waktu satuhari (overnight)

sampai 365 hari

5. Dapat diperdagangkan (tradable)

sepanjang belum jatuh waktu.

Sedangkan mekanisme transaksi pada sertifikat IMA

1. Bank Syariah atau UUS dapat

menerbitkan Sertifikat IMA.

2. Bank Syariah, UUS, atau Bank

Konvensional dapat membeli Sertifikat IMA.

3. Penerbit Sertifikat IMA

menginformasikan kepada Pembeli Sertifikat IMA antara lain: nilai nominal investasi; nisbah bagi hasil; jangka waktu investasi; indikasi tingkat imbalan Sertifikat IMA sebelum didistribusikan pada bulan terakhir.

4. Dalam hal terjadi pemindahtanganan Sertifikat IMA, Pembeli Sertifikat IMA terakhir harus memberitahukan kepada Penerbit Sertifikat IMA. Agar memudahkan Penerbit Sertifikat IMA dalam membayar nominal investasi pada saat jatuh waktu dan pembayaran imbalan.

Untuk penyelesaian transaksi sertifikat IMA

1. Pada saat Sertifikat IMA diterbitkan, Pembeli Sertifikat IMA melakukan transfer dana ke rekening penerbit Sertifikat IMA sebesar nominal Sertifikat IMA.

2. Pada saat Sertifikat IMA jatuh waktu, Pembeli Sertifikat IMA melakukan transfer dana ke rekening pembeli Sertifikat IMA sebesar nominal Sertifikat IMA.

3. Pembayaran imbalan dilakukan pada

setiap hari kerja pertama bulan berikutnya.

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

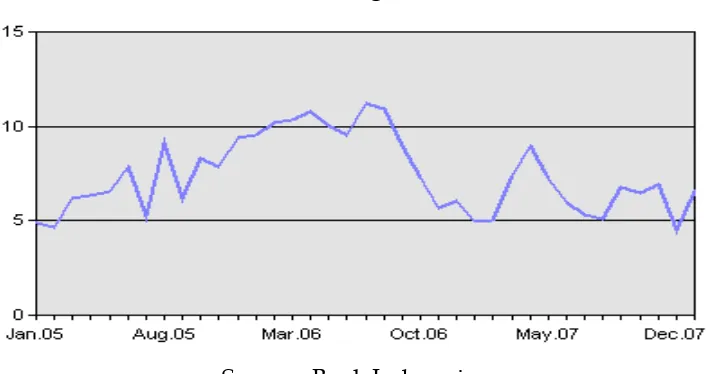

Gambar 5

Pasar Uang Antar Bank Syariah/Syariah Interbank Call Money

Berdasarkan gambar terlihat Nilai PUAS terbesar terjadi pada bulan Desember 2006 sebesar 8,62 % dan terendah pada bulan maret 2005 sebesar 3,58 %. Sedangkan

rata-rata nilai PUAS selama tahun 2005-2007 sebesar 5,44 %

Sebagai bahan perbandingan dapat pula dilihat perkembangan pasar uang antar bank konvensional sebagai berikut :

Gambar 6

Pasar Uang Antar Bank 1) - 1 Hari/Interbank Call Money 1) – Overnight

Source : Bank Indonesia

Perkembangan pasar uang konvensional selama periode 2005-2007 berfluktuatif dengan nilai persentase terbesar pada bulan juli 2006 sebesar 11,19 % dan

terendah pada bulan pebruari 2005 sebesar 4,68 % dengan rata-rata sebesar 7,44 %

Sertifikat Bank Indonesia Syariah (SBIS)

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 63 Pada tanggal 31 Maret 2008 bank

Indonesia menegeluarkan Peraturan bank Indonesia Nomor 10/11/PBI tentang Sertifikat Bank Indonesia Syariah (SBIS). PBI tersebut menyatakan yang dimaksud SBIS adalah surat berharga berdasarkan Prinsip Syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia.

Adapun karakteristik SBIS adalah (1) menggunakan akad ju'alah (2) satuan unit sebesar Rp.1.000.000,00 (satu juta rupiah); (3) berjangka waktu paling kurang 1 (satu) bulan dan paling lama 12 (dua belas) bulan; (4)diterbitkan tanpa warkat (scripless); (5) dapat diagunkan kepada Bank Indonesia; (6) tidak dapat diperdagangkan di pasar sekunder.

Mekanisme penerbitan SBIS melalui lelang yang melibatkan

1. Bank Umum Syariah (BUS) atau Unit

Usaha Syariah (UUS) atau pialang yang bertindak untuk dan atas nama BUS/UUS; dan

2. BUS atau UUS, baik sebagai peserta langsung maupun peserta tidak langsung, wajib memenuhi persyaratan Financing to Deposit Ratio (FDR) yang ditetapkan Bank Indonesia.

SBIS dapat direpokan kepada Bank Indonesia., Repo SBIS berdasarkan prinsip qard yang diikuti dengan rahn. BUS atau UUS terlebih dahulu wajib

menandatangani Perjanjian Pengagunan SBIS dalam Rangka Repo

SBIS. Terhadap Repo SBIS dikenakan biaya Repo.

Dengan dikeluarkanya instrumen SBIS ini maka :

1. Sertifikat Wadiah Bank Indonesia yang telah diterbitkan sebelum Peraturan Bank Indonesia ini diberlakukan, tetap berlaku dan tunduk pada ketentuan dalam Peraturan Bank Indonesia Nomor 6/7/PBI/2004 tanggal 16 Februari 2004 tentang Sertifikat Wadiah Bank Indonesia sampai Sertifikat Wadiah Bank Indonesia tersebut jatuh waktu.

2. Dengan dikeluarkannya Peraturan Bank Indonesia ini, Peraturan Bank Indonesia Nomor : 6/7/PBI/2004 tanggal 16 Februari 2004 tentang Sertifikat Wadiah Bank Indonesia dicabut dan dinyatakan tidak berlaku.

Al-Sharf

Merupakan transaksi jual-beli mata uang asing (valuta asing) dapat dilakukan baik dengan sesama mata uang yang sejenis, misalnya rupiah dengan rupiah maupun yang tak sejenis, misalnya rupiah dengan dolar atau sebaliknya Jual-beli mata uang yang tidak sejenis ini, penyerahannya yang harus dilakukan pada waktu yang sama.

Aktivitas perdagangan valuta asing harus terbebas dari unsur riba, maisir, dan gharar. Dalam pelaksanaannya haruslah memperhatikan beberapa batasan sebagai berikut:

a) Pertukaran tersebut harus dilakukan secara tunai (spot), artinya

masing-masing pihak harus menerima/menyerahkan

masing-masing mata uang pada saat yang bersamaan

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 64 c) Harus dihindari jual beli bersyarat.

Misalnya, A sutuju membeli barang dari B hari ini dengan syarat B harus membelinya kembali pada tanggal tertentu dimasa mendatang

d) Transaksi berjangka harus dilakukan dengan pihak-pihak yang diyakini mampu menyediakan valuta asing yang dipertukarkan.

e) Tidak dibenarkan menjual barang yang belum dikuasai atau dengan kata lain tidak dibenarkan jual beli tanpa hak kepemilikan (bai’ al-fudhuli

Dengan memperhatikan beberapa batasan tersebut, terdapat beberapa tingkah laku perdagangan yang dewasa ini biasa dilakukan di pasar valuta asing konvensional harus dihindari, yaitu antara lain:

a. Perdagangan tanpa penyerahan (future non-delivery trading atau margin trading),

b. Jual beli valas bukan transaksi

komersial (arbitrage), baik spot maupun forward

c. Melakukan penjualan melebihi jumlah yang dimiliki atau dibeli (oversold), d. Melakukan transaksi swap

Adapun ketentuan Umum Sharf adalah sebagai berikut :

1. Nilai tukar yang dijual belikan harus telah dikuasai, baik oleh pembeli maupun oleh penjual, sebelum keduanya berpisah. Penguasaan ini dapat berbentuk penguasaan secara material maupun hukum. Penguasaan secara material, misalnya pembeli langsung menerima dolar AS yang dibeli dan penjual langsung menerima uang rupiah. Adapun penguasaan hukum, misalnya pembayaran dengan menggunakan cek

2. Apabila mata uang atau valuta yang diperjual-belikan itu dari jenis yang

sama, maka jual beli mata uang itu harus dilakukan dalam mata uang sejenis yang kualitas dan kuantitasnya sama sekalipun model dari mata uang itu berbeda.

3. Dalam Sharf tidak boleh dipersyaratkan dalam akadnya adanya hak khiar syarat (khiar) bagi pembeli. Khiar syarat adalah hak pilih bagi pembeli untuk dapat melanjutkan jual beli mata uang tersebut setelah selesai berlangsungnya jual-beli yang terdahulu atau tidak melanjutkan jual-beli itu,yang syarat itu diperjanjikan ketika berlangsungnya transaksi terdahulu tersebut

4. Tidak ada tenggang waktu antara

penyerahan mata uang yang dipertukarkan, karena bagi sahnya sharf penegasan objek akad harus dilakukan secara tunai dan perbuatan saling menyerahkan itu harus berlangsung sebelum kedua belah pihak yang melakukan jual-beli valuta berpisah.

Uji Stasionaritas Data dengan PP Test Statistik

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 65 Tabel 1

Uji Stasioner Data dengan Philip Peron

No Data Pada Hasil Test Ho

1 SBI 2nd difference

PP test : -7.556 CV 5 % : -3.551

Tolak Ho

Data sudah Stasioner

2 SWBI Level PP test : -4.388

CV 5 % : -3.543

Tolak Ho

Data sudah Stasioner

3 PUASSY Level PP test : -4.388

CV 5 % : -3.543

Tolak Ho

Data sudah Stasioner

4 PUAS 1st

difference

PP test : -8.143 CV 5 % : -3.547

Tolak Ho

Data sudah Stasioner Sumber : Bank Indonesia, data diolah

Berdasarkan pada table 1 diatas terlihat bahwa SBI statisioner pada 2nd Difference

dimana nilai PP (-7,556) > CV 5 % (-3,551) yang berarti Ho ditolak sehingga data sudah statisioner. SWBI statisioner pada level dengan nilai PP 4,388) > CV 5 % (-3,543) yang berarti Ho ditolak sehingga data sudah statisioner. PUASSY statisioner pada level dengan nilai PP (-4,388) > CV 5 % (-3,543) yang berarti Hon ditolak sehingga data sudah statisioner dan terakhir PUAS statisioner pada 1st difference dengan PP 8,143) > CV 5 % (-3,547) yang berarti Ho ditolak sehingga data sudah statisioner

Uji Kausalitas Granger

Untuk menjawab hipotesa penelitian dan pertanyaan penelitian, maka dilakukan uji Kausalitas Granger. setelah dipastikan semua variabel yang ada telah stasioner maka uji kausalitas granger bisa dilakukan, uji ini pada intinya dapat mengindikasikan apakah suatu variabel mempunyai hubungan dua arah, atau hanya satu arah saja ataupun independent. Pada Uji kausalitas Granger yang dilihat adalah pengaruh masa lalu terhadap kondisi sekarang.

Uji Kausalitas Granger PUAS

Konvensional dengan PUAS Syariah

Hasil pengolahan dengan program Eviews diperoleh hasil sebagai berikut : Pairwise Granger Causality Tests

Date: 05/30/08 Time: 12:32 Sample: 2005:01 2007:12 Lags: 2

Null Hypothesis: Obs

F-Statistic Probability

D(PUAS,1) does not Granger Cause

D(PUAS_SY,1) 33 0.7 0.50507

D(PUAS_SY,1) does not Granger Cause

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 66 Hasil di atas memperrlihatkan bahwa tidak

ada hubungan (independent) antara PUAS konvensional dengan PUAS Syariah, artinya PUAS konvensional tidak mempengaruhi PUAS Syariah atau

sebaliknya PUAS Syariah tidak mempengaruhi PUAS konvensional .

Uji Kausalitas Granger SBI dengan SWBI

Hasil pengolahan dengan program Eviews diperoleh hasil sebagai berikut : Pairwise Granger Causality Tests

Date: 05/30/08 Time: 12:34 Sample: 2005:01 2007:12 Lags: 2

Null Hypothesis: Obs F-Statistic Probability

D(SWBI,2) does not Granger Cause D(SBI,2) 32 0.60032 0.5558

D(SBI,2) does not Granger Cause D(SWBI,2) 0.21887 0.80484

Hasil di atas memperrlihatkan bahwa tidak ada hubungan (independent) antara SBI dengan SWBI, artinya SBI tidak mempengaruhi SWBI atau sebaliknya SWBI tidak mempengaruhi SBI .

SIMPULAN

Sesuai dengan pertanyaan penelitian dari riset ini maka ada beberapa simpulan sebagai berikut :

1. Produk pasar uang syariah meliputi produk Sertifikat wadiah bank Indonesia (SWBI) yang keberadaan-nya mulai 31 Maret 2008 digantikan dengan Sertifikat Bank Indonesia Syariah (SBIS) yang menggunakan akad Juallah. Selain itu terdapat produk sertifikat Investasi Mudharabah antar bank syariah (IMA) serta produk al-sharf (jual beli valuta asing)

2. Berdasarkan hasil uji Kausalitas

Granger ternyata antara pasar uang syariah dengan pasar uang konvesional tidak terdapat hubungan yang saling mempengaruhi (independent). Begitupula antara

SWBI dengan SBI tidak ada saling berhubungan (independent)

DAFTAR PUSTAKA

Ahmad,Ausyaf, Contemporary Practices of Islamic Financing Technics, Research paper no.20 Islamic Development Bank, Islamic Research and Training Institute, 1993

Ahmad,Ausyaf, Towards an Islamic

Financial Market, Research paper no.45 Islamic Development Bank, Islamic Research and Training Institute, 1997

Ahmed, Osman Babikir, Islamic Financial Instrument to Manage short-Terms Excess Liquidity, Research Paper No 41 Islamic Development Bank, Islamic Research and Training Institute, 1997

Arifin, Zainul, Strategi Pengembangan Pasar Uang Syariah , Visi Business News online

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 1, April 08 / Rabiul Awal 1429 H ISSN 1411 – 0776 67 Prameswari, Ayu,Nadra, Pasar Uang

Syariah, Majalah Shine (syariah

News), PEBS, FE-UI, Edisi 1, 2007.

Lampiran : Data SBI,SWBI, PUAS-SY dan PUAS 2005-2007

TAHUN SBI SWBI PUAS-SY PUAS

Jan-05 7.42 4.11 4.11 4.86

Feb-05 7.43 3.75 3.75 4.68

Mar-05 7.44 3.58 3.58 6.22

Apr-05 7.70 4.49 4.49 6.34

May-05 7.95 3.75 3.75 6.55

Jun-05 8.25 4.62 4.62 7.83

Jul-05 8.49 4.56 4.56 5.27

Aug-05 9.51 3.92 3.92 9.12

Sep-05 10.00 4.11 4.11 6.18

Oct-05 11.00 4.77 4.77 8.31

Nov-05 12.25 5.17 5.17 7.85

Dec-05 12.75 5.42 5.42 9.36

Jan-06 12.75 4.32 4.32 9.55

Feb-06 12.74 4.62 4.62 10.19

Mar-06 12.73 4.75 4.75 10.33

Apr-06 12.74 4.8 4.80 10.78

May-06 12.50 7.97 7.97 10.07

Jun-06 12.50 4.95 4.95 9.57

Jul-06 12.25 5.06 5.06 11.19

Aug-06 11.75 5.79 5.79 10.90

Sep-06 11.25 4.45 4.45 8.95

Oct-06 10.75 5.33 5.33 7.27

Nov-06 10.25 8.54 8.54 5.68

Dec-06 9.75 8.62 8.62 6.06

Jan-07 9.50 8.07 8.07 4.96

Feb-07 9.25 4.53 4.53 5.05

Mar-07 9.00 6.48 6.48 7.42

Apr-07 9.00 6.27 6.27 8.93

May-07 8.75 6.26 6.26 7.21

Jun-07 8.75 5.33 5.33 5.95

Jul-07 8.25 5.71 5.71 5.32

Aug-07 8.25 5.15 5.15 5.11

Sep-07 8.25 6.61 6.61 6.80

Oct-07 8.25 6.47 6.47 6.46

Nov-07 8.25 6.87 6.87 6.89