Perilaku Persisten Pada Data Inflasi (Kasus Data Inflasi Kota Jayapura)

Oleh: Muhammad Fajar1

I. Latar Belakang

Inflasi adalah salah satu fenomena ekonomi yang mempengaruhi kehidupan masyarakat. Inflasi seiring waktunya bergerak fluktuatif sehingga menyebabkan sulitnya memprediksi nilai inflasi yang akan terjadi di masa depan dengan dipengaruhi berbagai faktor seperti permintaan, suku bunga, jumlah uang beredar dan lain-lain. Dalam makalah ini, kita akan menyelidiki salah satu sifat data series keuangan, yaitu fraktalitas, apakah bisa diterapkan pada data inflasi atau tidak, sehingga jika dapat diterapkan kita dapat mengetahui trend pergerakan inflasi di masa depan dan hal itu akan membantu para pengambil kebijakan dalam mengambil keputusan.

II. Landasan Teori 2.1 Inflasi

Inflasi adalah salah satu fenomena ekonomi dimana terjadi proses peningkatan harga barang dan jasa secara umum dan terus menerus. Dengan kata lain, inflasi dalam lingkup moneter terjadi akibat jumlah uang yang beredar dimasyarakat terlalu banyak sehingga menyebabkan menurunnya nilai mata uang secara riil dan terus menerus.

Secara umum, menurut penyebabnya inflasi terbagi ke dalam 3 macam, yakni: Pertama, tarikan permintaan (demand-pull inflation). Inflasi ini timbul apabila permintaan agregat meningkat lebih cepat dibandingkan dengan potensi produktif perekonomian. Kedua, dorongan biaya (cosh-push inflation). Inflasi ini timbul karena adanya depresiasi nilai tukar, dampak inflasi luar negeri terutama negara-negara partner dagang, peningkatan harga-harga komoditi yang diatur pemerintah (administered price), dan terjadi negative supply shocks akibat bencana alam dan terganggunya distribusi. Ketiga, ekspektasi inflasi. Inflasi ini dipengaruhi oleh perilaku masyarakat dan pelaku ekonomi apakah lebih cenderung bersifat adaptif atau forward looking. Hal ini tercermin dari perilaku pembentukan harga di tingkat produsen dan pedagang terutama pada saat menjelang hari-hari besar keagamaan dan penentuan upah minimum regional.

Data inflasi yang biasa di-release dihitung dari laju indeks harga konsumen. Indeks harga konsumen (IHK) menurut BPS adalah suatu indeks yang menghitung rata-rata perubahan harga dalam suatu periode, dari suatu kumpulan barang dan jasa yang dikonsumsi oleh penduduk/rumah tangga dalam kurun waktu tertentu. Jenis barang dan jasa tersebut dikelompokkan menjadi 7 kelompok yaitu bahan makanan; makanan jadi, minuman, rokok, dan tembakau; perumahan; sandang; kesehatan; pendidikan, rekreasi, dan olahraga; transpor dan komunikasi. Walaupun penggunaan tahun dasar penghitungan IHK dari periode yang berbeda tetapi secara teori nilai inflasi yang dihasilkan tetap sama.

2.2 Fraktal

Bahasa Inggris dari fraktal adalah fractal. Istilah fractal dibuat oleh Benoît Mandelbrot pada tahun 1975 dari kata Latin fractus yang artinya "patah", "rusak", atau "tidak teratur". Sebelum Mandelbrot memperkenalkan istilah tersebut, nama umum untuk struktur semacamnya, misalnya bunga salju Koch.

1

Gambar 1. Bunga salju Koch

Sumber: www.wikipedia.com

Gambar 2. Hasil perbesaran fraktal

Sumber: www.wikipedia.com

Menurut Wikipedia, bahwa fraktal adalah benda geometris yang kasar pada segala skala, dan terlihat dapat "dibagi-bagi" dengan cara yang radikal. fraktal adalah suatu bentuk kurva tak reguler atau suatu pola dimana satu bagian kecil dari keseluruhan kurva itu sama dengan bentuk dari sebagian kecil yang lain atau bentuk yang lebih besar atau bahkan bentuk keseluruhan kurva yang dreduksi atau diperkecil hingga seukuran dengan satu bagian tertentu tersebut. (www.webster.com).

Beberapa fraktal bisa dipecah menjadi beberapa bagian yang semuanya mirip dengan fraktal aslinya. Fraktal dikatakan memiliki detil yang tak hingga dan dapat memiliki struktur serupa diri pada tingkat perbesaran yang berbeda. Pada banyak kasus, sebuah fraktal bisa dihasilkan dengan cara mengulang suatu pola, biasanya dalam proses rekursif atau iteratif.

Definisi fraktal di atas berdasarkan geometri tetapi bila pengertian fraktal diterapkan pada series data, yakni sifat data deret waktu yang pola gerakan datanya bisa mengulang secara serupa pola dari gerakan data sebelumnya (self-similarity).

a. Pengelompokan Fraktal

Fraktal bisa dikelompokkan berdasarkan self similarity (keserupadirian). Ada tiga tingkat keserupadirian pada fraktal:

Serupa diri secara persis adalah keserupadirian yang paling kuat. Fraktalnya terlihat sama persis pada berbagai skala. Fraktal yang didefinisikan oleh sistem fungsi teriterasi biasanya bersifat serupa diri secara persis;

Serupa diri secara lemah adalah keserupadirian yang tidak terlalu ketat. Fraktalnya terlihat mirip (tapi tidak persis sama) pada skala yang berbeda. Fraktal jenis ini memuat salinan dirinya sendiri dalam bentuk yang terdistorsi;

Serupa diri secara statistik adalah keserupadirian yang paling lemah. Fraktalnya memiliki ukuran numeris atau statistik yang terjaga pada skala yang berbeda. Dimensi fraktal sendiri adalah ukuran numeris yang nilainya terjaga pada berbagai skala. Fraktal acak adalah contoh fraktal yang serupa diri secara statistik, tapi tidak serupa diri secara persis dan lemah.

Perlu dicatat bahwa tidak semua benda yang serupa diri adalah fraktal, misalnya garis riil (garis Euclid lurus) bersifat serupa diri tapi argumen bahwa benda-benda Euclid adalah fraktal merupakan minoritas.

b. Dimensi Fraktal

Pada analisis fraktal, yang menjadi ruh analisis adalah dimensi (penskalaan) fraktal. Dimensi ini dapat bernilai non integer, berbeda dengan geometri klasik (benda euclidean) yang harus berdimensi integer. Sebagai contoh dimensi sebuah titik adalah nol, garis adalah satu, persegi adalah dua dan kubus adalah tiga.

Dimensi fraktal merupakan hal yang terpenting yang perlu dilakukan dalam menghadapai permasalahan kuantifikasi praktis dan sebagai indikator persistensi atau anti persistensi trend pada suatu data seperti penelitian tentang multifraktal pada saham Telkom, Indosat, dan HMSP yang dilakukan Yohanes Surya dan Yun Hariadi (2003).

2.3 Kajian Literatur

Sedikit sekali literature yang membahas sifat multifraktal pada data series. Yun Hariadi dan Yohanes Surya (2003) menunjukkan data return saham Telkom, Indosat dan HMSP mempunyai nilai eksponen Hurst dibawah 0.5 dan dimensi fraktal diatas 1.7 sehingga mengindikasikan anti persisten pada data return ketiga saham, artinya data return tidak memiliki kecenderungan bertahan pada trend tertentu. Muhammad Fajar (2008) menunjukkan data pendapatan dari kereta api penumpang jalur Rangkasbitung – Jakarta perilaku anti persisten dengan nilai eksponen Hurst dan dimensi fraktal masing-masing sebesar 0.33 dan 1.67.

III. Metodologi 3.1 Sumber Data

3.2 Metode Analisis 3.2.1 Stasioneritas

Data yang stasioner adalah hal yang fundamental dalam analisis time series. Apabila data time series yang kita miliki tidak stasioner, maka akan berakibat timbulnya spurious regression. Spurious regression terjadi ketika hasil regresi menunjukkan hubungan yang signifikan antar variabel (ditandai dengan nilai koefisien determinasi yang tinggi), padahal hal tersebut adalah hubungan contemporaneous2 dan tidak memiliki makna kausal.

Dalam Gujarati (1995), kondisi stasioner dinyatakan sebagai berikut: 1. Rata-rata konstan, tidak terpengaruh waktu,

2. Varians data konstan untuk seluruh data time series,

3. Kovarians antar nilai dari waktu yang berbeda tergantung dari lag time, bukan pada posisi dimana kovarians tersebut dihitung.

[ ] Uji stasioneritas dapat dilakukan dengan berbagai metode, yaitu: 1. Metode grafik

2. Uji Correlogram

3. Uji Akar-akar Unit (Unit Roots Test)

Dalam paper ini, pengujian stasioneritas dilakukan dengan pengujian unir root.

Dalam penelitian ini, uji stasioneritas yang digunakan adalah uji Philips-Perron memiliki tingkat pengujian yang lebih tepat saat terdapat shock3 misalnya berupa krisis ekonomi dan kenaikan harga BBM.

Asumsi yang digunakan dalam uji Philips-Perron antara lain:

, dimana T adalah trend

Prosedur pengujian akar unit dengan menggunakan uji Philips-Perron adalah sebagai berikut: 1. Misal terdapat persamaan:

,

Dimana ρ adalah koefisien otoregresif, adalah white noise term4. Jika nilai ρ = , maka memiliki sebuah akar unit. Dalam ekonometrika, suatu time series yang memiliki akar unit disebut random walk time series. Apabila dinyatakan dalam bentuk hipotesis, menjadi: Ho : = 1, berarti data mengandung akar unit (nonstasioner)

H1 : < 1, berarti data tidak mengandung akar unit (stasioner)

Jika data asli dari suatu series sudah stasioner, maka data tersebut berintegrasi pada order 0 atau dilambangkan I(0) tetapi bila data asli nonstasioner maka harus di-difference5-kan sehingga diperoleh data yang stasioner pada order d ( I(d) ).

2. Persamaan di atas dapat juga dinyatakan dalam bentuk turunan pertama (first difference), sebagai berikut:

, Sehingga hipotesis yang diuji mempunyai bentuk:

Ho : = 1, berarti data mengandung akar unit (non stasioner) H1 : < 1, berarti data tidak mengandung akar unit (stasioner)

2

Hubungan yang lemah dan tidak menunjukkan signifikansi secara statistik.

3

Kejutan yang menunjukkan terjadinya suatu kejadian pada data variabel.

4

Kondisi dimana mempunyai mean sama dengan nol, varians konstan, dan kovarians sama dengan nol.

5

3. Untuk mengetahui ada atau tidaknya akar unit, lakukan penghitungan nilai statistik uji (9). nerupakan estimasi yang konsisten dari varians eror pada persamaan , dihitung dengan rumus :

∑

Dimana k adalah banyaknya variabel independen dan T adalah banyaknya observasi. diestimasi dari persamaan:

̂ ∑ ̂

̂ adalah sampel otokovarians ke-j dari residual yang dirumuskan sebagai berikut:

̂ ∑ ̂ ̂

Selanjutnya nilai statistik Philips-Perron, yaitu ̂ dibandingkan dengan nilai kritis tabel Mc Kinnon. Jika nilai statistik Philips-Perron lebih negatif dari nilai kritis tabel Mc Kinnon atau nilai probabilitas statistik Philips-Perron kurang dari level signifikansi α sebesar 0,05; maka Ho ditolak sehingga dapat disimpulkan bahwa data time series telah stasioner.

3.2.3 Analisis Rescaled Range (R/S) a. Eksponen Hurst

Analisis rescaled range (penskalaan selang) adalah suatu metode analisis yang digunakan untuk mendapatkan nilai eksponen Hurst (H). Metode ini dikembangkan oleh penemunya, yaitu Harold Edwin Hurst.

Nilai H dibentuk dengan asumsi bahwa data time series adalah sebuah benda matematis, yakni fraktal. Terbuktinya asumsi tersebut dapat dilihat dari rentang nilai (, yakni ≤ ( ≤ . Apabila nilai H kurang dari 0 atau lebih dari satu, maka data time series bukanlah fraktal. Prosedur dalam analisis rescaled range adalah sebagai berikut:

Bagilah data time series inflasi: atas n selang dengan ukuran yang sama menjadi .Jadi dalam setiap selang terdiri atas sehingga jumlah data pada setiap selang berukuran sama yaitu τ

Dari setiap selang cari nilai rata-ratanya

̅ ∑

Hitung simpangan terhadap nilai rata-rata selang pada setiap selang

Hitung simpangan baku pada setiap selang dengan rumus:

√∑ ̅

S(n) adalah simpangan baku pada selang ke-n

Hitung nilai C pada setiap selang perlu dirata-ratakan sehingga diperoleh ̅ pada set data yang terbagi atas selang-selang berukuran sama.

Maka eksponen Hurst ( H ) didapat dengan :

( ∑

Ai= 2Log (banyaknya data setiap pembentukan menjadi terbagi atas p selang) Bi = 2Log ̅ ,

b. Dimensi Fraktal

Dalam geometri fraktal, dimensi fraktal adalah nilai yang memberikan indikasi bagaimana sepenuhnya sebuah kenampakan fraktal mengisi ruang atau bidang. Dimensi fraktal mempunyai hubungan langsung dengan eksponen Hurst, sebagai berikut:

Df = 1,5 → data bersifat acak.

1 < Df < ,5 → data memiliki kecenderungan untuk bertahan pada suatu trend dalam jangka waktu yang lebih lama.

1,5 < Df < → data memiliki kecenderungan untuk tidak bertahan pada suatu trend (anti persistensi trend).

IV. Analisis

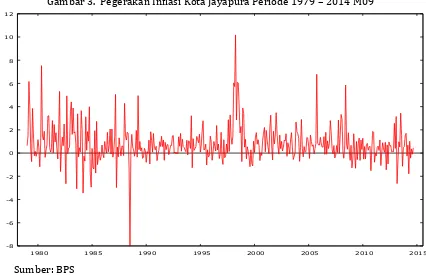

Gambar 3. Pegerakan Inflasi Kota Jayapura Periode 1979 – 2014 M09

Sumber: BPS

Pada grafik di atas menunjukkan bahwa inflasi yang terjadi sangat berfluktuatif. Terdapat beberapa titik ekstrim yang mencerminkan fenomena ekonomi yang terjadi, misalnya pada titik ekstrim juli 1988 terjadi deflasi sebesar 8 persen (inflasi sebesar – 8 persen) diduga pengaruh oil boom, dan titik ekstrem terjadi pada April 1998 sebesar 10.18 persen yang mengindikasikan krisis ekonomi Indonesia mempengaruhi ekonomi regional.

Jika diuji keberadaan unit root pada data inflasi menunjukkan bahwa data series inflasi tidak terdapat unit root (lihat lampiran no.1) artinya data series inflasi telah stasioner pada data asli. Dari hasil analisis R/S menghasilkan perkiraan eksponen Hurst (H) sebesar 0.68 (artinya nilai H berada 0 dan 1 sehingga pada data inflasi terdapat sifat fraktal)dan dimensi fraktal sebesar 1.32, mengindikasikan data berperilaku persisten (long memory) maksudnya, bila ada kenaikan pada periode sebelumnya maka kemungkinan akan terjadi kenaikan pada periode yang akan datang. Sama halnya dengan penurunan jika terjadi penurunan dari periode sebelumnya maka kemungkinan akan terjadi penurunan dari periode yang akan datang.

-8 -6 -4 -2 0 2 4 6 8 10 12

V. Kesimpulan

REFERENSI

Badan Pusat Statistik. 2010. Data Strategis BPS. Jakarta: Badan Pusat Statistik.

Fajar, Muhammad. 2008. Anti Persistensi Pada Fungsi Pendapatan Kereta Api Penumpang [skripsi]. Jakarta: STIS.

Gujarati D. 1999. Basic Econometric. New York: Mcgraw-Hill.

Hamilton, J.D. 1994. Time Series Analysis. New Jersey: Princeton University Press.

Hariadi Y, Surya Y. 2003. Multifraktal Telkom, Indosat, dan HMSP. Bandung: Bandung Fe Institute.

Lofstedt T. 2008. Fractal Geometry, Graph and Tree Constructions

[Tesis]. Swedia: Department of Mathematics and Mathematical Statistics,

Umea University.

Hening27.wordpress.com/teori-fractal/

www.webster.com

Lampiran

1. Unit Root

Null Hypothesis: INFLASI_MOM has a unit root Exogenous: Constant

Bandwidth: 11 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic -18.59674 0.0000 Test critical values: 1% level -3.445409

5% level -2.868073

10% level -2.570315

*MacKinnon (1996) one-sided p-values.

Residual variance (no correction) 2.475777

HAC corrected variance (Bartlett kernel) 3.845593

Keputusan Tolak Ho pada level signifikansi lima persen, artinya pada data inflasi tidak mengandung unit root.

2. Eksponen Hurst

Rescaled range figures for INFLASI_MOM (logs are to base 2)

Size RS(avg) log(Size) log(RS) 429 34.476 8.7448 5.1075 214 26.527 7.7415 4.7294 107 15.977 6.7415 3.9979 53 8.3243 5.7279 3.0573 26 5.4472 4.7004 2.4455 13 3.6171 3.7004 1.8548

Regression results (n = 6)

coeff std. error Intercept -0.70433 0.21958 Slope 0.68043 0.033987