14 BAB II

TINJAUAN PUSTAKA

2.1 Investasi

2.1.1 Pengertian Investasi

Menurut Tandelilin (2001, p.3), “investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang”. Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen di masa yang akan datang, sebagai imbalan atas waktu dan resiko yang terkait dengan investasi tersebut.

Istilah investasi bisa berkaitan dengan berbagai macam aktivitas. Menginvestasikan sejumlah dana pada aset riil (tanah, emas, mesin, atau bangunan), maupun aset finansial (deposito, saham ataupun obligasi) merupakan aktivitas investasi yang umumnya dilakukan. Bagi investor yang lebih berani menanggung resiko, aktivitas investasi yang mereka lakukan juga bisa mencakup investasi pada aset-aset finansial lainnya yang lebih kompleks seperti warrants, options, dan futures maupun ekuitas internasional.

15 diperdagangkan (marketable securities) adalah aset-aset finansial yang bisa diperdagangkan dengan mudah dan dengan biaya transaksi yang murah pada pasar yang terorganisir.

Pihak-pihak yang melakukan kegiatan investasi disebut investor.Investor pada umumnya bisa digolongkan menjadi dua, yaitu investor individual (individual/retail investors) dan investor institusional (institutional investors).Investor individual terdiri dari individu-individu yang melakukan

aktivitas investasi. Sedangkan investor institusional biasanya terdiri dari perusahaan-perusahaan asuransi, lembaga penyimpanan dana (bank), dll.

Investasi juga mempelajari bagaimana mengelola kesejahteraan investor (investor’s wealth).Kesejahteraan dalam konteks investasi berarti kesejahteraan yang sifatnya moneter bukan kesejahteraan rohaniah (Tandelilin, 2001).Kesejahteraan moneter bisa ditunjukkan oleh penjumlahan pendapatan yang dimiliki saat ini dan nilai saat ini (present value) pendapatan di masa mendatang.

2.1.2 Tujuan Investasi

16 Menurut Tandelilin (2001) ada beberapa alasan mengapa individu melakukan investasi, antara lain adalah :

1. Untuk mendapatkan kehidupan yang jauh lebih layak dimasa mendatang. Seorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi.

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari resiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak.

Beberapa negara didunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

17 Hal mendasar diharapkan dari resiko suatu investasi. Hubungan resiko dan return yang diharapkan (actual return) dari suatu investasi merupakan hubungan yang searah dan linier. Maka dari itu, disamping memperhatikan return yang tinggi, investor juga harus mempertimbangkan tingkat resiko yang harus ditanggung.

2.1.3 Dasar Keputusan Investasi

Dasar keputusan investasi terdiri dari tingkat return yang diharapkan, tingkat resiko, serta hubungan antara return dan resiko. Masing-masing dasar keputusan investasi tersebut (Tandelilin, 2001) :

1. Return

Alasan utama orang berinvestasi adalah untuk memperoleh keuntungan.Dalam konteks manajemen investasi tingkat keuntungan investasi disebut sebagai return. Suatu hal yang sangat wajar jika investor menuntut tingkat return tertentu atas dana yang telah diinvestasikannya. Return dibedakan menjadi dua, yaitu :

A. Return yang diharapkan (expected return)

Adalah tingkat return yang diprediksi/antisipasi pada masa mendatang. B. Return yang terjadi (realized return)

Adalah return yang telah didapatkan investor dimasa yang lalu. 2. Resiko

18 yang berbeda dengan return yang diharapkan. Sikap investor terhadap resiko akan sangat bergantung kepada referensi investor tersebut terhadap resiko. Investor yang lebih berani akan memilih resiko investasi yang lebih tinggi, yang diikuti oleh harapan tingkat return yang tinggi pula, demikian pula sebaliknya.

2.1.4 Proses Keputusan Investasi

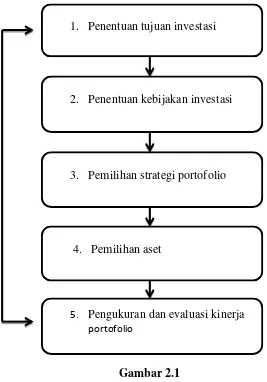

Proses keputusan investasi merupakan proses keputusan yang berkesinambungan (on going process). Menurut Tandelilin (2001) proses keputusan investasi terdiri dari lima tahap keputusan yang berjalan terus-menerus sampai tercapai keputusan investasi yang terbaik, yaitu :

1. Penentuan tujuan investasi

Tahap pertama dalam proses keputusan investasi adalah menentukan tujuan investasi yang akan dilakukan. Tujuan investasi masing-masing investor bisa berbeda-beda tergantung pada investor yang membuat keputusan tersebut.

2. Penentuan kebijakan investasi

19 3. Pemilihan strategi portofolio

Strategi portofolio yang dipilih harus konsisten dengan dua tahap sebelumnya.Ada dua strategi portofolio yang bisa dipilih, yaitu strategi portofolio aktif dan pasif.Strategi portofolio aktif meliputi kegiatan penggunaan informasi yang tersedia dan teknik-teknik peramalan secara aktif untuk mencari kombinasi portofolio yang lebih baik.Strategi portofolio pasif meliputi aktivitas investasi pada portofolio yang seiring dengan kinerja indeks pasar.

4. Pemilihan aset

Tahap keempat adalah pemilihan aset-aset yang akan dimasukkan dalam portofolio. Tahap ini memerlukan pengevaluasian setiap sekuritas yang ingin dimasukkan dalam portofolio.

5. Pengukuran dan evaluasi kinerja portofolio

20 Gambar 2.1

Proses Keputusan Investasi

Sumber : Dikutip dari Eduardus Tandelilin , 2001, “Analisis investasi dan Manajemen Portofolio”, Edisi 1, Hal. 10

2.2 Pasar Modal

2.2.1 Pengertian Pasar Modal

Menurut Tandelilin (2001, p.13) “pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas”, sedangkan menurut Brealey et al (2007, p.35) “pasar modal adalah pasar tempat sekuritas diterbitkan dan

1. Penentuan tujuan investasi

2. Penentuan kebijakan investasi

3. Pemilihan strategi portofolio

4. Pemilihan aset

21 diperdagangkan”.Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi.Sedangkan tempat dimana terjadinya jual beli sekuritas disebut dengan bursa efek.

Tandelilin (2001) menyatakan bahwa pasar modal dapat juga berfungsi sebagai lembaga perantara (intermediaries). Fungsi ini menunjukkan peran penting pasar modal dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Disamping itu, pasar modal dapat mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan return yang paling optimal. Asumsinya, investasi yang memberikan return relatif besar adalah sektor-sektor yang paling produktif yang ada dipasar. Dengan demikian, dana yang berasal dari investor dapat digunakan secara produktif oleh perusahaan-perusahaan tersebut.

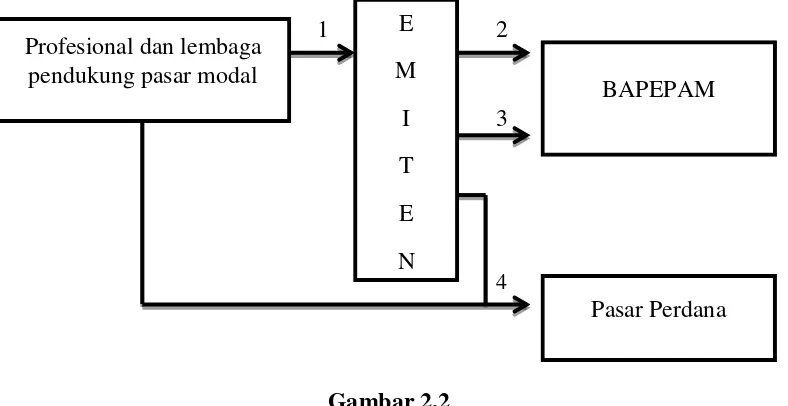

2.2.2 Pasar Perdana

22 Pasar Perdana terjadi pada saat perusahaan emiten menjual sekuritasnya kepada investor umum untuk pertama kalinya. Sebelum menawarkan saham dipasar perdana, perusahaan emiten sebelumnya akan mengeluarkan informasi mengenai perusahaan secara detail. Informasi ini berfungsi untuk memginformasikan kondisi perusahaan kepada para calon investor.

Dalam menjual sekuritasnya, perusahaan umumnya menggunakan jasa profesional dan lembaga pendukung pasar modal, untuk membantu menyiapkan berbagai dokumen serta persyaratan yang diperlukan untuk go public.

1 2

3

4

Gambar 2.2

Proses Penawaran Umum di Pasar Perdana

Sumber : Jakarta Stock Exchange

Proses perdagangan di pasar perdana dimulai dari tersedianya peran profesional dan lembaga pendukung di pasar modal. Dalam proses penjualan sekuritas di pasar perdana, salah satu profesi pendukung di pasar modal yang berperan penting adalah penjamin (underwriter). Penjamin yang ditunjuk oleh

Profesional dan lembaga pendukung pasar modal

E M

I T E N

BAPEPAM

23 perusahaan akan membantu dalam penentuan harga perdana saham serta membantu memasarkan sekuritas tersebut kepada calon investor. Dalam prakteknya, ada sebagian penjamin melakukan perjanjian dengan perusahaan untuk bertanggug jawab terhadap penjualan saham emiten secara keseluruhan, sehingga resiko tidak terjualnya saham emiten akan ditanggung sepenuhnya oleh penjamin tersebut. Biasanya, resiko yang ditanggung oleh penjamin tersebut akan bisa dikurangi dengan membentuk sindikasi penjamin.

Profesi dan lembaga penunjang pasar modal lainnya yang berperan dalam proses penawaran umum diantaranya adalah akuntan publik, notaris, dan konsultan hukum.

Proses selanjutnya, setelah semua dokumen lengkap, emiten akan menyerahkan pernyataan pendaftaran kepada BAPEPAM. BAPEPAM akan mempelajari dokumen tersebut dan melakukan evaluasi terhadap tiga aspek yaitu kelengkapan dokumen, kejelasan dan kecukupan informasi serta pengungkapan aspek manajemen, keuangan, akuntansi, legalitas. Setelah mendapat pernyataan pendaftaran efektif dari BAPEPAM, maka emiten bersama dengan profesional dan lembaga penunjang pasar modal lainnya bisa melakukan penawaran umum di pasar perdana.

2.2.3 Pasar Sekunder

24 investor dapat melakukan perdagangan sekuritas untuk mendapatkan keuntungan.Oleh karena itu, pasar sekunder memberikan likuiditas kepada investor, bukan kepada perusahaan seperti dalam pasar perdana. Pasar sekunder biasanya dimanfaatkan untuk perdagangan saham biasa, saham preferen, obligasi, waran maupun sekuritas derivatif (options dan futures). Sedangkan untuk kasus di Indonesia, sekuritas yang umumnya diperdagangkan di pasar sekunder adalah saham biasa, saham preferen, obligasi, obligasi konversi, warrant, bukti right dan reksadana.

Perdagangan di pasar sekunder dapat dilakukan dua jenis pasar (Tandelilin, 2001), yaitu pasar lelang (auction market) atau pasar negosiasi (negotiated market) :

1. Pasar Lelang (auction market)

Pasar sekunder yang merupakan pasar lelang adalah pasar sekuritas yang melibatkan proses pelanggan (penawaran) pada sebuah lokasi fisik. Transaksi antara pembeli dan penjual menggunakan perantara broker yang mewakili masing-masing pihak pembeli atau penjual. Dengan demikian, investor tidak dapat secara langsung melakukan transaksi, tetapi dilakukan melalui perantaraan broker.

2. Pasar Negosiasi (negotiated market)

Berbeda dengan pasar lelang, pasar negosiasi terdiri dari jaringan berbagai dealer yang menciptakan pasar tersendiri di luar lantai bursa bagi

25 seperti broker dalam pasar lelang, dealer di pasar negosiasi mempunyai kepentingan pada transaksi jual beli karena sekuritas yang diperdagangkan adalah milik dealer tersebut dan mereka mendapatkan return dari selisih harga jual beli yang dilakukannya. Pasar negosiasi juga sering disebut dengan istilah over the counter market (OTC) atau di Indonesia dikenal sebagai bursa paralel. Keberadaan pasar negosiasi dapat menambah daya tarik sebuah pasar modal karena akan menambah jumlah penawaran dan penerimaan di pasar, serta memperlancar aliran dan alokasi dana dari investor ke perusahaan yang membutuhkan dana (untuk pengembangan usahanya).

Beberapa sekuritas yang umumnya diperdagangkan di pasar modal antara lain adalah saham, obligasi, reksadana, dan instrumen derivatif. Masing-masing sekuritas tersebut memberikan return dan resiko yang berbeda-beda.

2.2.4 Saham

Saham merupakan surat bukti bahwa kepemillikan atas aset-aset perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Saham merupakan salah satu jenis sekuritas yang cukup populer diperjualbelikan di pasar modal.

26 obligasi maupun saham biasa, karena saham preferen memberikan pendapatan yang tetap seperti halnya obligasi, dan juga mendapatkan hak kepemilikan seperti pada saham biasa. Pemegang saham preferen akan mendapatkan hak terhadap pendapatan dan kekayaan perusahaan setelah dikurangi dengan pembayaran kewajiban pemegang obligasi dan utang (sebelum pemegang saham biasa mendapatkan haknya). Perbedaannya dengan saham biasa adalah bahwa saham preferen tidak memberikan hak suara kepada pemegangnya untuk memilih direksi ataupun manajemen perusahaan, seperti layaknya saham biasa.

Sedangkan saham biasa adalah sekuritas yang menunjukkan bahwa pemegang saham biasa tersebut mempunyai hak kepemilikan atas aset-aset perusahaan.Oleh karena itu, pemegang saham mempunyai hak suara (voting rights) untuk memilih direktur ataupun manajemen perusahaan dan ikut berperan

dalam pengambilan keputusan penting perusahaan dalam rapat umum pemegang saham (RUPS). Harga saham biasa yang terjadi di pasar (harga pasar saham) akan sangat berarti bagi perusahaan karena harga tersebut akan menentukan besarnya nilai perusahaan. Nilai pasar perusahaan bisa dihitung dari hasil perkalian harga saham dengan jumlah saham yang beredar.

2.2.5 Obligasi

27 terhadap investor. Sedangkan menurut Brealey et al (2007, p.130) “obligasi adalah sekuritas yang mewajibkan penerbitnya untuk melakukan pembayaran tertentu pada pemegang obligasi”.

Meskipun demikian, obligasi bukan tanpa resiko, karena bisa saja obligasi tersebut tidak terbayar kembali akibat kegagalan penerbitnya dalam memenuhi kewajibannya. Oleh karena itu investor harus berhati-hati dalam memilih obligasi yang akan dibeli. Untuk itu, investor harus berhati-hati dalam memilih obligasi yang akan dibeli. Untuk itu, investor perlu memperhatikan peringkat obligasi yang menunjukkan tingkat resiko dan kualitas obligasi dilihat dari kinerja perusahaan yang menerbitkannya.

Seandainya investor ingin menjual obligasi sebelum jatuh tempo, maka penentuan harga pasar obligasi tersebut akan bergantung pada tingkat bunga yang berlaku saat itu. Dengan demikian, investasi obligasi akan sensitif terhadap perubahan tingkat bunga yang terjadi (Tandelilin, 2001).

Pembayaran bunga obligasi ditentukan oleh seberapa besar kupon yang ditetapkan oleh penerbit obligasi.Umumnya, pada setiap obligasi terdapat kupon dalam jumlah dan waktu pembayaran yang sudah ditetapkan. Tetapi, ada satu jenis obligasi yang tidak memberikan kupon, atau disebut dengan zero coupon bond. Pada jenis obligasi ini, penerbit tidak memberikan pembayaran bunga tetap,

28 nilai par (tanpa discount). Potongan harga pada saat pembelian obligasi itulah yang merupakan tingkat keuntungan bagi pembeli.

Di samping itu, terdapat jenis obligasi lain seperti obligasi yang dapat dilunasi oleh penerbit sebelum jatuh tempo (call provision) dan yang dapat ditukarkan dengan sejumlah saham (obligasi konversi).

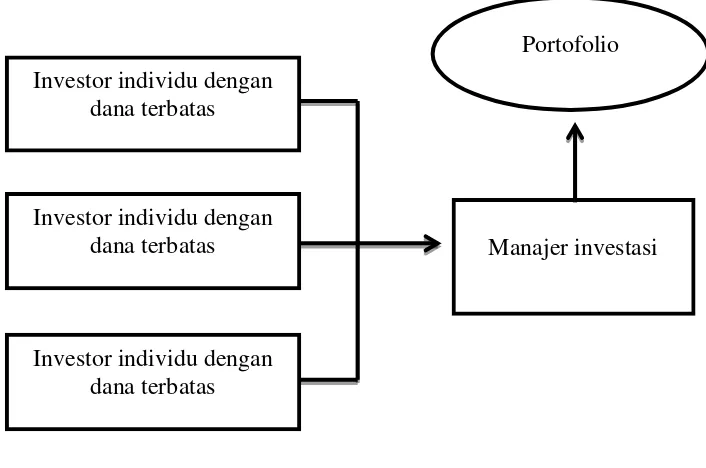

2.2.6 Reksadana

Menurut Tandelilin (2001, p.20) “reksadana (mutual fund) adalah sertifikat yang menjelaskan bahwa pemiliknya menitipkan sejumlah dana kepada perusahaan reksadana, untuk digunakan sebagi modal berinvestasi baik di pasar modal maupun di pasar uang”.

Manajer investasi sangat berperan dalam reksadana, karena pengelolaan dana sepenuhnya menjadi tanggung jawab manajer investasi. Manajer investasi yang terbukti mampu mengelola reksadana dengan baik ialah manajer investasi yang mampu membawa reksadana mendapat keuntungan yang lebih besar dari kinerja pasar saham dan konsisten.Oleh sebab itu, perusahaan reksadana harus mampu mendapatkan manajer investasi yang handal untuk mengelola investasi dari perusahaan reksadana tersebut.

29 portofolio yang dibentuk oleh manajer investasi. Dengan demikian, investor dapat membentuk portofolio secara tidak langsung melalui manajer investasi.Menurut Brealey et al (2007, p. 324) “portofolio pasar adalah portofolio semua aset dalam perekonomian”.Dalam konteks ini ialah portofolio reksadana saham.Pembentukan portofolio melalui reksadana seperti terlihat pada gambar berikut.

Gambar 2.3

Proses Pembentukan Portofolio Melalui Reksadana

Sumber : Dikutip dari Harianto dkk, 1988, “Perangkat dan Teknik Analisis Investasi di Pasar Modal Indonesia”, PT. Bursa Efek Jakarta, Hal. 116

2.3 Perbankan

Bank secara sederhana dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank

Investor individu dengan dana terbatas

Portofolio

Investor individu dengan dana terbatas

Investor individu dengan dana terbatas

30 lainnya. Sedangkan pengertian lembaga keuangan ialah setiap perusahaan yang bergerak di bidang keuangan dimana kegiatan bank hanya menghimpun dana, atau hanya menyalurkan dana atau kedua-duanya menghimpun dana dan menyalurkannya (Kasmir, 2000).

Selanjutnya jika ditinjau dari asal mula terjadinya bank maka pengertian bank adalah meja atau tempat untuk menukarkan uang. Kemudian pengertian bank menurut Undang-undang RI nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan adalah :

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak”.

31 2.3.1 Funding

Menurut Kasmir (2000, p.12)“menghimpun dana adalah mengumpulkan atau mencari dana (uang) dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro, tabungan, dan deposito”. Penghimpunan dana dari masyarakat ini dilakukan oleh bank dengan cara memasang berbagai strategi agar masyarakat mau menanamkan dananya. Kegiatan menghimpun dana sering disebut dengan istilah funding.

Kegiatan menghimpun dana dari masyarakat (funding) dapat dilakukan dalam bentuk :

1. Simpanan giro (demand deposit) merupakan simpanan pada bank dimana penarikannya dapat dilakukan setiap saat dengan menggunakan cek atau bilyet giro.

2. Simpanan tabungan (saving deposit) yaitu simpanan pada bank yang penarikannya dapat dilakukan sesuai perjanjian antara bank dengan nasabah dan penarikannya dengan menggunakan slip penarikan, buku tabungan, kartu Automatic Teller Machine (ATM) atau sarana penarikan lainnya.

3. Simpanan deposito (time deposit) merupakan simpanan pada bank yang penarikannya sesuai jangka waktu (jatuh tempo) dan dapat ditarik dengan bilyet deposito atau sertifikat deposito.

32 tersebut dapat berupa bunga bagi bank yang berdasarkan prinsip konvensional dan bagi hasil, bagi bank yang berprinsip syariah.Kemudian ransangan lainnya dapat berupa cendera mata, hadiah, pelayanan, atau balas jasa lainnya.

2.3.2 Lending

Menurut Kasmir (2000, p.13) “menyalurkan dana adalah melemparkan kembali dana yang diperoleh lewat simpana giro, tabungan, dan deposito ke masyarakat dalam bentuk pinjaman (kredit) bagi bank berdasarkan prinsip konvensional atau pembiayan bagi bank yang berdasarkan prinsip syariah”. Dalam pemberian kredit disamping dikenakan bunga bank juga mengenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk biaya administrasi serta biaya provisi dan komisi. Sedangkan bagi bank yang berdasarkan prinsip syariah berdasarkan bagi hasil atau penyertaan modal.

Kegiatan menyalurkan dana ke masyarakat (lending) dalam bentuk kredit seperti :

1. Kredit investasi, yaitu kredit yang diberikan kepada para investor untuk investasi yang penggunaannya jangka panjang.

2. Kredit modal kerja, merupakan kredit yang diberikan untuk membiayai kegiatan suatu usaha dan biasanya bersifat jangka pendek guna memperlancar transaksi perdagangan.

33 4. Kredit konsumtif, merupakan kredit yang digunakan untuk dikonsumsi

atau dipakai untuk keperluan pribadi.

5. Kredit produktif, yaitu kredit yang digunakan untuk menghasilkan barang dan jasa.

Besar kecilnya bunga kredit sangat dipengaruhi oleh besar kecilnya bunga simpanan.Semakin besar atau semakin mahal bunga simpanan, maka semakin besar pula bunga simpanan dan demikian pula sebaliknya.Disamping bunga simpanan pengaruh besar kecil bunga pinjaman juga dipengaruhi oleh keuntungan yang diambil, biaya operasi yang dikeluarkan, cadangan resiko kredit macet, pajak serta pengaruh lainnya.

2.3.3 Jasa Lainnya

Berikutnya adalah pengertian jasa lainnya yang merupakan jasa pendukung atau pelengkap kegiatan perbankan. Jasa-jasa ini diberikan terutama untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana, baik yang berhubungan langsung dengan kegiatan simpanan dan kredit maupun tidak langsung. Memberikan jasa-jasa bank lainnya (services) antara lain :

1. Menerima setoran-setoran seperti : A. Pembayaran pajak

B. Pembayaran telepon C. Dan setoran lainnya

34 B. Pembayaran deviden

C. Dan pembayaran lainnya

3. Didalam pasar modal perbankan dapat memberikan atau menjadi : A. Penjamin emisi (Underwriter)

B. Penanggung (Guarantor) C. Wali amanat (Trustee)

D. Perantara perdagangan efek (pialang/broker) E. Pedagang efek (Dealer)

F. Perusahaan pengelola dana (Investment Company)

4. Kiriman uang (Transfer) merupakan jasa kiriman uang antar bank baik antar bank yang sama maupun bank yang berbeda. Pengiriman uang dapat dilakukan untuk dalam kota, luar kota maupun luar negeri.

5. Dan jasa-jasa lainnya.

Banyaknya jenis jasa yang ditawarkan sangat bergantung dari kemampuan bank masing-masing.Semakin mampu bank tersebut, maka semakin banyak ragam produk yang ditawarkan.Kemampuan bank dapat dilihat dari segi permodalan, manajemen serta fasilitas sarana dan prasarana yang dimilikinya.

35 1. Perbedaan bank dari segi fungsinya.

Menurut Undang-Undang Pokok Perbankan nomor 10 tahun 1998 maka jenis perbankan terdiri dari dua jenis bank, yaitu :

A. Bank Umum

B. Bank Perkreditan Rakyat (BPR)

2. Jenis bank dilihat dari segi kepemilikan yaitu sebagai berikut : A. Bank milik pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah juga.

B. Bank milik swasta nasional

Merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu juga pembagian keuntungannya diambil oleh swasta juga. C. Bank milik asing

Bank milik asing merupakan cabang dari bank yang ada diluar negeri baik milik swasta asing maupun pemerintah asing suatu negara.

D. Bank milik campuran

36 3. Jenis bank dalam menentukan harga.

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik harga jual maupun harga beli terbagi dalam 2 kelompok yaitu :

A. Bank yang berdasarkan prinsip konvensional

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang berorientasi pada prinsip konvensional. Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode yaitu :

a. Menetapkan bunga sebagai harga jual, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian juga harga beli untuk produk pinjaman (kredit) juga ditentukan oleh bunga.

b. Untuk jasa-jasa bank lainnya pihak perbankan konvensional menggunakan berbagai biaya-biaya dalam nominal atau presentase tertentu seperti biaya administrasi, biaya provisi, sewa, iuran dan biaya-biaya lainnya.

B. Bank yang berdasarkan prinsip syariah

Penentuan harga bank yang berdasarkan prinsip syariah terhadap produknya berbeda dengan bank konvensional. Penentuan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah dengan cara :

37 b. Pembiayaan berdasarkan prinsip penyertaan modal

(murabah).

c. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah).

d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah).

e. Pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

2.4 Return Saham

Alasan utama orang berinvestasi adalah untuk memperoleh keuntungan.Dalam konteks manajemen investasi tingkat keuntungan investasi disebut sebagai return. Suatu hal yang sangat wajar jika investor menuntut tingkat return tertentu atas dana yang telah di investasikannya.

Return dibedakan menjadi dua yaitu return yang diharapkan (expected

return) dan return yang terjadi (actual return). Return yang diharapkan

38 Return realisasi dihitung berdasarkan data historis, return historis ini juga

berguna sebagai dasar penentuan return ekspektasi atau return di masa yang akan datang. Di sisi lain, return mempunyai peranan yang penting dalam menentukan nilai (value) dari saham tersebut.

Antara tingkat return yang diharapkan dan tingkat return aktual yang diperoleh investor dari investasi yang dilakukan mungkin saja berbeda. Perbedaan antara return yang diharapkan dengan return yang benar-benar diterima (actual return) merupakan resiko yang harus selalu dipertimbangkan dalam proses

investasi. Sehingga dalam berinvestasi, disamping memperhatikan tingkat return, investor harus selalu mempertimbangkan tingkat resiko suatu investasi.

Return menurut Ang (dalam Fuadi, 2009 : 34) ialah “tingkat keuntungan

yang dinikmati oleh investor atas investasi yang dilakukan”, sedangkan menurut Jogiyanto (dalam Cahyono, 2014), return adalah “hasil yang diperoleh dari investasi”. Oleh karena itu dapat disimpulkan bahwa pengertian return saham adalah tingkat keuntungan yang diperoleh investor atau organisasi keuangan atas investasi saham yang dilakukannya.

Return saham terdiri dari capital gain dan dividend yield(Zubir, 2011).

Capital gain adalah hasil yang diperoleh dari selisih antara harga pembelian

39 Menurut Zubir (2011, p.4) “rate of return merupakan ukuran terhadap hasil suatu investasi”. Dalam melakukan investasi, orang akan memilih investasi yang memberikan rate of return yang tinggi. Rumus dari rate of return saham dinyatakan sebagai berikut :

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑜𝑜𝑜𝑜𝑟𝑟𝑅𝑅𝑅𝑅𝑟𝑟𝑟𝑟𝑟𝑟 saham = (Harga Jual − Harga Beli) + Dividen Harga Beli

Return saham dalam penelitian ini adalah capital gain yang diartikan

sebagai hasil yang diperoleh dari selisih antara harga pembelian dengan harga jual. Rumus return saham dari capital gain ialah sebagai berikut :

Rt = (Pt − Pt₋₁) Pt₋₁

Keterangan :

Rt : Return saham pada periode t

Pt : Harga penutupan (closing price) saham pada periode t Pt₋₁ : Harga penutupan (closing price) saham pada periode t-1 2.5 Volume Perdagangan

40 dalam meyakinkan investor, hal ini dapat dilihat dari reaksi di pasar. Salah satu dari reaksi pasar tersebut ialah reaksi volume perdagangan.

Menurut Sutrisno (dalam Shobriati dkk., 2012), volume perdagangan adalah suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter volume saham yang diperdagangkan di pasar. Volume perdagangan dapat menjadi indikator penting untuk para investor.Naik dan turunnya volume perdagangan saham merupakan peningkatan atau penurunan aktivitas jual beli oleh para investor di bursa saham.Kegiatan volume perdagangan yang tinggi dibursa menandakan kondisi pasar yang membaik. Peningkatan volume perdagangan ditambah dengan harga saham merupakan gejala kuat akan kondisi meningkat (bullish).

Besarnya volume perdagangan dapat diketahui dengan mengamati kegiatan perdagangan saham melalui indikator Aktivitas Volume Perdagangan atau Trading Volume Activity (TVA). Rumus untuk mengetahui volume perdagangan dalam penelitian ini yaitu sebagai berikut (Ang, 1997) :

𝑇𝑇𝑇𝑇𝑇𝑇= Jumlah saham perusahaan x yang diperdagangkan pada waktu t Jumlah saham perusahaan x yang beredar pada waktu t

2.6 Varian Return

41 antara hasil yang diharapkan (expected return) dan realisasinya”.Semakin besar penyimpangannya, semakin tinggi juga resikonya.

Actual return/realized return diperoleh setelah suatu periode berlalu dan

investor menjual kembali sahamnya, sedangkan expected return saham digunakan untuk mengantisipasi perkiraan return saham di masa yang akan datang.

Dalam ilmu ekonomi pada umumnya dan ilmu investasi pada khususnya, terdapat asumsi bahwa investor adalah mahluk yang rasional.Investor yang rasional tentunya tidak menyukai ketidakpastian atau resiko, oleh karena itu investor harus mampu menghitung resiko suatu investasi sebelum masuk dalam investasi tersebut.Menurut Brealey et al (2007, p.312), “resiko pasar adalah sumber resiko dari seluruh perekonomian (ekonomi makro) yang memperngaruhi pasar saham secara keseluruhan”.

42 Dalam penelitian ini hanya varian return saja yang dijadikan patokan dalam mengitung besarnya resiko total. Secara matematis, rumus untuk menghitung varians return dituliskan sebagai berikut (Husnan, 2005:169).

σᵢ² = ∑ (Eᵢᵣ − Ēᵢᵣ)²

n r=1

nˍ₁

Keterangan

σ

ᵢ

² : Varians returnE

ᵢᵣ

: Return saham i pada periode rĒ

ᵢᵣ

: Rata-rata return saham i pada periode rn : Jumlah periode pengamatan 2.7 Bid-Ask Spread

Pengertian bid-ask spread menurut Fatmawati (1999) adalah presentase selisih antara bid-price dengan ask price, sedangkan menurut Jones (dalam Napitupulu, 2013), bid-ask spread adalah bagian dari biaya perdagangan saham. Harga bid adalah penawaran dengan harga tertinggi untuk membeli sekuritas yang diberikan dan harga ask adalah harga terendah sekuritas yang ditawarkan untuk dijual. Sebagai akibatnya, investor membayar harga ask ketika membeli surat berharga dan menerima harga bid saat menjual sekuritas Gitman (dalam Napitupulu, 2013).

Menurut Stoll (dalam Shobriati dkk., 2012), faktor yang mempengaruhi spread dalam menentukan besarnya spread oleh market maker merupakan

43 1. Inventory-Holding Cost (biaya kepemilikan)

Biaya kepemilikan mencerminkan resiko harga dan opportunity cost terhadap pemilikan suatu sekuritas.

2. Order-Processing Cost (biaya pesanan)

Biaya pesanan merupakan biaya-biaya yang dikeluarkan berhubungan dengan proses perdagangan suatu sekuritas, komunikasi pencatatan dan kliring transaksi.

3. Adverse Information Cost (biaya informasi)

Biaya informasi merupakan biaya yang terjadi jika dealer melakukan transaksi dengan investor yang memiliki informasi superior.

Menurut Hamilton (dalam Chandra 2003), bid-ask spread dapat dibedakan menjadi dua model, yaitu :

1. Dealer Spread

Dealer Spread merupakan selisih antara harga ask dan harga bid yang

menyebabkan dealer ingin memperdagangkan sekuritas dengan asetnya sendiri. Yang termasuk dalam kategori ini adalah bank-bank besar dan perusahaan investasi besar yang telah teregulasi sebagai perusahaan pialang untuk saham atau jenis investasi lainnya. Disebut dealer karena mereka memiliki “dealing desk” untuk melakukan deal

44 dari para klien atau nasabahnya sendiri, oleh karena itu disebut dengan “market maker” atau pencipta pasar.Dalam memberikan harga beli atau harga jual ke para kliennya, dealer mempunyai patokan yang tidak jauh berbeda dengan harga pasar yang sebenarnya. Dalam hal spread, mereka menggunakan fixed basis atau spread tetap (biasanya

pada dealer-dealer besar), dandynamic spread system, yaituspread yang berubah-ubah tergantung dari tinggi rendahnya likuiditas. Dealer-dealer tersebut saling berhubungan satu sama lain untuk

mengelola posisi trading para kliennya dan juga mengelola resiko. Sering kali dealer melempar order-order kliennya ke dealerlain yang lebih besar. Dealer atau market maker memperoleh keuntungan tetap dari besarnya spread dikali dengan komisi, swap, dan jasa layanan lainnya, namun keuntungan besar diperoleh dari kemampuannya mengelola resiko trading.

2. Market Spread

Market Spread merupakan selisih antara lowest ask dengan highest bid

yang terjadi pada saat tertentu.

Menurut Stoll (1989 : 115), rumus bid-ask spread pada pernyataan di atas dapat di jelaskan sebagai berikut :

𝐵𝐵𝐵𝐵𝐵𝐵𝑇𝑇𝐴𝐴𝐴𝐴𝑆𝑆𝑆𝑆𝑟𝑟𝑅𝑅𝑅𝑅𝐵𝐵= (Pj − Pb)

Pt x 100%

Keterangan :

45 Pb : Harga penawaran saham

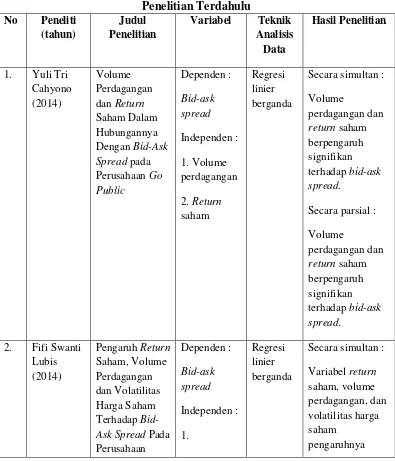

Pt : Harga penutupan saham/true price 2.8 Penelitian Terdahulu

Penelitian terdahulu yang dijadikan referensi dalam penelitian ini dijelaksan sebagai berikut :

Tabel 2.1

Variabel Teknik Analisis Dengan Bid-Ask Spread pada Perusahaan Go Public

Secara simultan :

Volume

perdagangan dan return saham berpengaruh signifikan terhadap bid-ask spread.

Secara parsial :

Volume

perdagangan dan return saham berpengaruh signifikan terhadap bid-ask spread.

Secara simultan :

46 terhadap bid-ask spread

Secara parsial :

1. Return saham berpengaruh positif dan signifikan terhadap bid-ask spread.

2. Volume perdagangan berpengaruh positif dan tidak signifikan terhadap bid-ask spread.

3. Volatilitas harga saham berpengaruh positif dan tidak signifikan terhadap bid-ask spread.

Secara simultan :

47 (BEI)

Secara parsial :

Hanya return saham yang berpengaruh signifikan terhadap bid-ask spread pada perusahaan yang melakukan stock split di Bursa

Secara simultan :

Variabel harga saham, volume perdagangan saham dan varian return

pengaruhnya signifikan terhadap bid-ask spread.

Secara parsial :

1. Harga saham pengaruhnya signifikan terhadap bid-ask spread.

2. Volume perdagangan saham signifikan pengaruhnya terhadap bid-ask spread.

48 terhadap bid-ask spread.

Secara simultan :

Harga saham, volume perdagangan, variansi return saham dan dummy sebelum / sesudah stock split

berpengaruh terhadap bid-ask spread.

Secara parsial :

1. Harga saham

3. Varian return berpengaruh negatif dan signifikan.

4. Dummy

sebelum / sesudah stock split

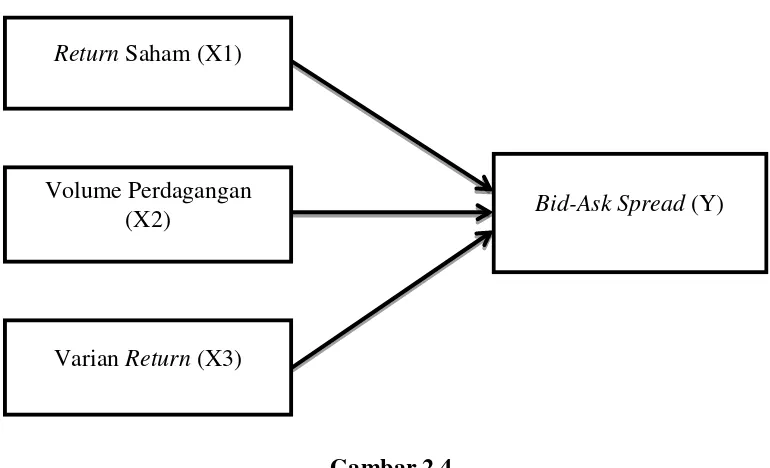

49 2.9 Kerangka Konseptual

Kerangka konseptual dari penelitian ini ialah menggambarkan hubungan antara variabel independen dengan variabel dependen. Yang merupakan variabel independen dalam penelitian ini ialah return saham, volume perdagangan, dan juga varian return, sedangkan yang merupakan variabel dependen dari penelitian ini ialah bid-ask spread

Gambar 2.4 Kerangka Konseptual

Semakin besar resiko suatu sekuritas maka return yang diharapkan (expected return) juga akan semakin besar. Menurut Ambarwati (2008), Hubungan positif ini hanya berlaku untuk expected return, yaitu return yang belum terjadi atau return yang masih diperkirakan atau diharapkan, sedangkan untuk actual return hubungannya menjadi negatif.

Hal ini dikarenakan dalam transaksi saham diperlukan tempat untuk deal beli dan jual yaitu dealing desk yang dibentuk oleh dealer. Dealer atau market

Return Saham (X1)

Volume Perdagangan (X2)

Varian Return (X3)

50 maker tersebut memperoleh kompensasi karena aktivitas membeli dilakukan pada

saat harga beli lebih rendah daritrue price dan menjual saham pada saat harga jual lebih tinggi daritrue price. Spreadmerupakan bagian dari biaya komisi / biaya per transaksi trading dimana semakin besar spread maka biaya total per transaksi trading akan semakin besar juga, karena biaya total per transaksi trading di dapat

dari besarnya spread dikali dengan biaya per transaksi. Sehingga return yang diharapkan pada kenyataannya akan mengecil karena pada saat klien atau investor ingin menjual sahamnya, keuntungan akan berkurang dikarenakan spread yang ditetapkan oleh dealer. Maka didapati bahwa return saham berpengaruh negatif terhadap bid-ask spread.

Menurut Sutrisno (dalam Shobriati dkk., 2012), volume perdagangan adalah suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter volume saham yang diperdagangkan di pasar. Volume perdagangan dapat menjadi indikator penting untuk para investor.Volume perdagangan yang besar menunjukkan bahwa saham tersebut digemari oleh para investor yang berarti saham tersebut cepat diperdagangkan. Ada kemungkinan dealer akan mengubah posisi kepemilikan sahamnya pada saat intensitas perdagangan saham semakin meningkat atau dealer tidak perlu memegang saham terlalu lama (Ambarwati, 2008).

Volume perdagangan akan menurunkan cost kepemilikan saham bagi dealer sehingga menurunkan spread. Ini berarti semakin aktif perdagangan saham

51 spread saham tersebut. Dengan demikian volume perdagangan berpengaruh

negatif terhadap bid-ask spread.

Dealer mempertimbangkan kompensasi atas spread dari suatu saham,

salah satunya dengan melihat resiko atas saham tersebut. Resiko yang tinggi tentu membutuhkan tingkat kompensasi yang lebih tinggi juga, dalam hal ini ialah spread. Oleh karena itu, varian return mempunyai hubungan yang positif dengan

bid-ask spread.

2.10 Hipotesis