50

Vol. 3 No. 1 2017

PENGARUH GOOD CORPORATE GOVERNANCE, ARUS KAS BEBAS,

UKURAN PERUSAHAAN DAN LEVERAGE TERHADAP

PRAKTEK MANAJEMEN LABA

(Studi Pada Perusahaan Yang Terdaftar di Jakarta Islamic Index)

Rezki Zurriah, SE, M.Si

Abstract

This research is about to find out the influence of good corporate governance, company size, free cash flow, leverage as the management practice in the public company that listed at Jakarta Islamic Index 2010-2014. Sampling is using purposive sampling, there are 12 company from 56 company from total 60 unit as observed. Analysis Method is using the secondary data from www.idx.co.id with double linear regration. The results show that institutional ownership, independence commisioner, size of the commisioner board, free cash flow, company size, and leverage simultaneously influence the management real profit. Partially, no significant influence to the real profit, but leverage have positive and significant to management real profit.

Keywords: institutional ownership, free cash flow, leverage, profit

A. PENDAHULUAN

Laporan keuangan merupakan catatan informasi keuangan suatu perusahaan pada satu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan. Sedangkan menurut Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntansi Indonesia, tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan. Laporan keuangan harus mengikuti standar akuntansi keuangan bila diterbitkan untuk orang lain, seperti pemegang saham, kreditur, karyawan dan masyarakat luas sehingga memberikan keleluasaan manajer untuk memilih metode akuntansi dalam penyusunan laporan keuangan.

Kinerja manajemen perusahaan tercermin pada laba yang terkandung dalam laporan laba rugi. Menurut Statement of Financial Accounting Concept (SFAC) No. 1, informasi laba merupakan perhatian utama untuk menaksir kinerja atau pertanggungjawaban manajemen. Hal ini tidaklah aneh karena baik buruknya kinerja perusahaan sering disangkutpautkan dengan tingkat laba yang diperoleh dan pada akhirnya sering dikaitkan dengan prestasi manajemen disamping adanya suatu kelaziman bahwa besar kecilnya bonus yang akan diterima oleh manajer tergantung dari besar kecilnya laba yang diperoleh. Maka tidak jarang pula manajemen perusahaan melakukan manajemen laba untuk mencapai tingkat laba yang ditargetkan perusahaan. Manajemen laba adalah campur tangan dalam proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan diri sendiri.

51

Vol. 3 No. 1 2017 periode tertentu, yaitu adanya kemungkinan motivasi tertentu yang mendorong manajer untuk mengatur data keuangan yang dilaporkan. Secara teoritis, besar kecilnya manajemen laba yang dilakukan dalam suatu perusahaan akan mempengaruhi tingkat kebenaran dari laporan keuangan yang digunakan sebagai salah satu indikator kinerja perusahaan (Saffudin, 2011). Tindakan manajemen laba telah memunculkan beberapa kasus skandal pelaporan akuntansi yang secara luas diketahui seperti Enron, Merck, WorldCom dan mayoritas perusahaan lain di Amerika Serikat (Cornett et al dalam Firdaus, 2013). Sedangkan beberapa kasus yang terjadi di Indonesia seperti PT. Bank Lippo, Tbk dan PT. Kimia Farma, Tbk yang juga melibatkan pelaporan keuangan yang berawal dari terdeteksi adanya manipulasi (Widiatmaja, 2010 dalam Saffudin, 2011).

Dengan adanya konflik agency antara pemegang saham dan manajemen, di mana manajemen yang lebih mengetahui kondisi di dalam perusahaan akan memicu manajemen memberikan informasi tentang kinerja perusahaan dievaluasi dan dihargai berdasarkan laporan yang dibuatnya sendiri. Dengan menginformasikan laba yang kurang berkualitas bisa terjadi karena yang menjalankan perusahaan adalah manajemen bukan pemegang saham. Untuk menghindari konflik agency ini, maka penerapan good corporate governance dalam perusahaan diperlukan untuk melindungi para pemegang saham.

Good corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. Konsep good corporate governance diajukan demi tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan, bila konsep ini diterapkan dengan baik maka diharapkan pertumbuhan ekonomi akan terus berkembang seiring dengan transparansi pengelolaan perusahaan yang makin baik dan nantinya menguntungkan banyak pihak.

Beberapa mekanisme good corporate governance yang menjadi faktor – faktor penentu dalam menghindari konflik agency adalah kepemilikan institusional, komisaris independen, dan ukuran dewan komisaris. Selain dari mekanisme good corporate governance, faktor lain yang dapat mempengaruhi manajemen laba adalah arus kas bebas, ukuran perusahaan dan leverage.

Dalam penyampaian informasi laporan keuangan yang benar–benar menggambarkan keadaan perusahaan yang sebenarnya kepada pemegang saham yang dapat diketahui dari berbagai media, salah satunya Jakarta Islamic Index. Jakarta Islamic Index (JII) adalah salah satu indeks saham yang ada di Indonesia yang menghitung indeks harga rata – rata saham untuk jenis saham – saham yang memenuhi kriteria syariah. Dalam setiap periodenya, saham yang masuk JII berjumlah 30 (tiga puluh) saham yang memenuhi kriteria syariah yang tercatat di Bursa Efek Indonesia. Tujuan pembentukan JII adalah untuk meningkatkan kepercayaan investor untuk melakukan investasi pada saham berbasis syariah dan memberikan manfaat bagi pemodal dalam menjalankan syariah Islam untuk melakukan investasi di BEI.

52

Vol. 3 No. 1 2017 kedudukannya akan digantikan oleh saham lain. Hal tersebut kemudian menimbulkan pertanyaan, apakah saham–saham yang terdaftar di JII terbebas dari praktik – praktik manipulasi data keuangan jika dilihat dari nilai indeksnya serta apakah perusahaan – perusahaan yang terdaftar di JII bebas dari praktik manajemen laba?

Berdasarkan latar belakang yang telah diuraikan maka dapat dirumuskan masalah yaitu apakah terdapat pengaruh good corporate governance (diproksikan: kepemilikan institusional, komisaris independen, ukuran dewan komisaris), arus kas bebas, ukuran perusahaan dan leverage (diproksikan : DAR) terhadap manajemen laba?

Untuk menguji dan menganalisis pengaruh good corporate governance (diproksikan : kepemilikan institusional, komisaris independen, ukuran dewan komisaris), arus kas bebas, ukuran perusahaan dan leverage (diproksikan : DAR) terhadap manajemen laba.

Teori keagenan merupakan dasar yang dapat digunakan untuk memahami corporate governance dan manajemen laba. Teori keagenan menjelaskan bahwa hubungan agensi terjadi ketika pemegang saham (principal) mempekerjakan manajer (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang untuk pengambilan keputusan kepada agent timbul karena adanya kemungkinan agent tidak melakukan tindakan yang sesuai dengan kepentingan prinsipal sehingga menimbulkan biaya keagenan. Masalah keagenan muncul karena adanya perilaku oportunitik dari agent yaitu perilaku manajemen untuk memaksimalkan kesejahteraannya sendiri yang berlawanan dengan kepentingan principal. Manajer memiliki dorongan untuk memilih dan menerapkan metode akuntansi yang dapat memperlihatkan kinerjanya yang baik untuk tujuan mendapatkan bonus dari principal.

Manajemen laba adalah campur tangan manajemen dalam proses penyusunan laporan keuangan eksternal guna mencapai tingkat laba tertentu dengan tujuan untuk menguntungkan dirinya atau perusahaannya sendiri (Saputro dan Setiawati dalam Saffudin, 2011). Manajemen laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan, manajemen laba menambah bias dalam laporan keuangan dan dapat mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil rekayasa sebagai angka laba tanpa rekayasa. Gunny dalam Wardani (2013) mengelompokkan manajemen laba menjadi tiga, yaitu (1) akuntansi yang curang, (2) manajemen laba akrual dan (3) manajemen laba rill.

Manajemen laba rill merupakan manipulasi yang dilakukan oleh manajemen melalui aktivitas perusahaan sehari – hari selama periode akuntansi. Motivasi dari manajemen laba rill adalah waktu, dimana manajemen laba rill dapat dilakukan kapan saja sepanjang periode akuntansi dengan tujuan spesifik yaitu memenuhi atau meningkatkan target laba, menghindari kerugian dan mencapai target ramalan analis.

53

Vol. 3 No. 1 2017 laba akrual lebih sering dijadikan pusat pengamatan oleh auditor dan regulator daripada keputusan tentang penentuan harga dan produksi. Pilihan akuntansi yang dilakukan terkait dengan akrual pada perusahaan mempunyai resiko yang lebih besar terhadap pemeriksaan oleh pihak yang berwenang di pasar modal dan perusahaan akan mendapatkan sangsi apabila terbukti melakukan penyimpangan standar akuntasi yang berlaku umum dengan tujuan untuk manipulasi laba, (2) hanya menitikberatkan perhatian pada manipulasi akrual merupakan tindakan yang beresiko.

Good corporate governance merupakan salah satu konsep yang dapat dipergunakan dalam meningkatkan efisiensi ekonomi, yang meliputi serangkaian hubungan antara manjemen perusahaan, dewan direksi, para pemegang saham dan pemangku kepentingan perusahaan lainnya. Mekanisme corporate governance juga memberikan suatu struktur yang memfasilitasi penentuan sarana – sarana dari suatu perusahaan dan sebagai sarana untuk menentukan teknik monitoring kinerja. Salah satu cara yang digunakan untuk memonitoring masalah kontrak dan membatasi perilaku oportunitik manajemen adalah corporate governance (Watts, 2003 dalam Wisnumurni, 2010). Berkaitan dengan masalah keagenan, mekanisme corporate governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan.

Arus kas bebas bagi perusahaan adalah gambaran dari arus kas yang tersedia untuk perusahaan dalam suatu periode akuntansi setelah dikurangi dengan biaya operasional dan pengeluaran lainnya. Arus kas bebas dapat menimbulkan konflik kepentingan antara manajemen dan pemegang saham yang disebut sebagai konflik agency. Pihak manajemen akan memilih dana tersebut dapat diinvestasikan lagi ke proyek yang dapat menghasilkan keuntungan karena dapat meningkatkan insentif yang diterimanya (Jensen dalam Putri, 2013). Arus kas bebas merupakan salah satu indikator untuk mengukur kemampuan perusahaan untuk mengembalikan keuntungan bagi para pemegang saham melalui pengurangan hutang, peningkatan deviden atau pembelian saham kembali dengan itu nilai perusahaan akan juga ikut meningkat. Arus kas bebas merupakan determinan dalam penentu nilai perusahaan, sehingga manajemen perusahaan lebih terfokus pada usaha meningkatkan arus kas bebas.

Salah satu tolak ukur yang menunjukkan besar kecilnya suatu perusahaan adalah ukuran perusahaan. Besar (ukuran) perusahaan dapat dinyatakan dalam kapitalitasi pasar. Semakin besar kapitalisasi pasar, maka semakain dikenal dalam masyarakat (Sudarmadji dan Sularto, 2007 dalam Saffudin, 2011). Ukuran perusahaan akan mempengaruhi struktur pendanaan perusahaan. Hai ini menyebabkan kecenderungan perusahaan memerlukan dana yang lebih besar dibandingkan perusahaan yang lebih kecil. Kebutuhan dana yang besar mengindikasikan bahwa perusahaan menginginkan pertumbuhan laba dan juga pertumbuhan tingkat pengendalian saham (Dewi, 2010 dalam Saffudin, 2011). Hal tersebut menyebabkan faktor ukuran perusahaan yang menunjukkan besar kecilnya perusahaan merupakan faktor penting dalam pembentukan manajemen laba.

54

Vol. 3 No. 1 2017 kepentingan perusahaan untuk dinilai positif oleh kreditur dalam hal kemampuan membayar hutangnya. Semakin besar rasio leverage, berarti semakin tinggi nilai hutang perusahaan. Dengan demikian, perusahaan yang mempunyai rasio leverage yang tinggi maka proporsi hutang lebih tinggi dibandingkan dengan proporsi aktivanya yang akan cenderung melakukan manipulasi dalam bentuk menejemen laba. Hal ini bertujuan untuk menghindari pelanggaran hutang (Astuti, 2004 dalam Saffudin, 2011).

Kerangka Konseptual dan Hipotesis

Gambar 1. Kerangka Konseptual

Berdasarkan kerangka konseptual yang dikemukakan di atas, maka hipotesis penelitian dapat dirumuskan sebagai berikut: terdapat pengaruh signifikan good corporate governance (diproksikan: kepemilikan institusional, komisaris independen, ukuran dewan komisaris), arus kas bebas, ukuran perusahaan dan leverage (diproksikan : DAR) terhadap manajemen laba secara simultan dan parsial.

B.METODE PENELITIAN

Jenis penelitian ini adalah penelitian kausal atau sebab akibat. Populasi dalam penelitian ini adalah semua perusahaan yang terdaftar di dalam Jakarta Islamic Index (JII) selama periode tahun 2010-2014 yang berjumlah 56 perusahaan. Teknik pengambilan sampel dengan cara purposive sampling maka diperoleh 12 perusahaan sampel dengan 60 unit analisis observasi selama 5 tahun.

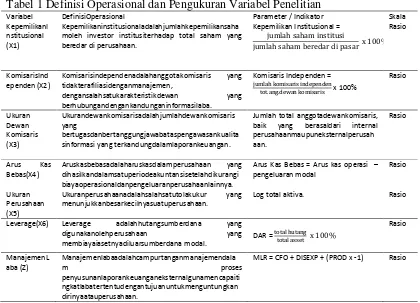

Definisi operasional variabel dan pengukuran variabel yang digunakan dalam penelitian ini tercantum pada tabel 1

Mekanisme GCG

KI (X1)

KomInd (X ) UDK (X3)

AKB (X4)

UP (X5)

Leverage (X6)

55

Vol. 3 No. 1 2017 Tabel 1 Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel DefinisiOperasional Parameter / Indikator Skala KepemilikanI

nstitusional (X1)

Kepemilikaninstitusionaladalahjumlahkepemilikansaha moleh investor institusiterhadap total saham yang beredar di perusahaan.

Kepemilikan Institusional =

jumlah saham institusi

jumlah saham beredar di pasar x 100%

Rasio

KomisarisInd ependen (X2)

Komisarisindependenadalahanggotakomisaris yang tidakterafiliasidenganmanajemen,

dengansalahsatukarakteristikdewan yang berhubungandengankandunganinformasilaba.

Komisaris Independen =

jumlah komisaris independen tot.ang.dewan komisaris x 100%

Rasio Ukuran Dewan Komisaris (X3) Ukurandewankomisarisadalahjumlahdewankomisaris yang bertugasdanbertanggungjawabataspengawasankualita sinformasi yang terkandungdalamlaporankeuangan.

Jumlah total anggotadewankomisaris, baik yang berasaldari internal perusahaanmaupuneksternalperusah aan.

Rasio

Arus Kas Bebas(X4)

Aruskasbebasadalaharuskasdalamperusahaan yang dihasilkandalamsatuperiodeakuntansisetelahdikurangi biayaoperasionaldanpengeluaranperusahaanlainnya.

Arus Kas Bebas = Arus kas operasi – pengeluaran modal

Rasio

Ukuran Perusahaan (X5)

Ukuranperusahaanadalahsalahsatutolakukur yang menunjukkanbesarkecilnyasuatuperusahaan.

Log total aktiva. Rasio

Leverage(X6) Leverage adalahhutangsumberdana yang digunakanolehperusahaan yang membiayaiasetnyadiluarsumberdana modal.

DAR = total hutang

total asset x 100%

Rasio

ManajemenL aba (Z)

Manajemenlabaadalahcampurtanganmanajemendala

m proses

penyusunanlaporankeuanganeksternalgunamencapaiti ngkatlabatertentudengantujuanuntukmenguntungkan dirinyaatauperusahaan.

MLR = CFO + DISEXP + (PROD x -1) Rasio

Y = β0 + β1X1 + β2X2 + β 3X3 + β 4X4 + β5X5 + β6X6 + e

Di mana:

Y : Manajemen Laba

β0 : Konstanta

X1 : Kepemilikan Institusional X2 : Komisaris Independen X3 : Ukuran dewan komisaris X4 : Arus kas bebas

X5 : Ukuran perusahaan X6 : Leverage

β1 –β6: Koefisien Regresi e : error

C. HASIL PENELITIAN Statistik Deskriptif

56

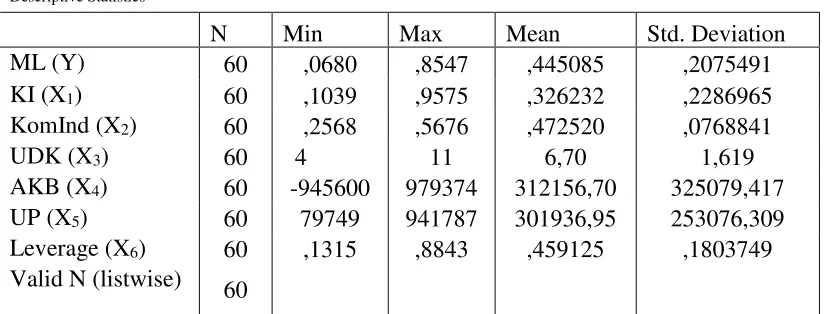

Vol. 3 No. 1 2017 Tabel 2 Statistik Deskriptif

Descriptive Statistics

N Min Max Mean Std. Deviation

ML (Y) 60 ,0680 ,8547 ,445085 ,2075491

KI (X1) 60 ,1039 ,9575 ,326232 ,2286965

KomInd (X2) 60 ,2568 ,5676 ,472520 ,0768841

UDK (X3) 60 4 11 6,70 1,619

AKB (X4) 60 -945600 979374 312156,70 325079,417 UP (X5) 60 79749 941787 301936,95 253076,309 Leverage (X6) 60 ,1315 ,8843 ,459125 ,1803749 Valid N (listwise)

60

Pengujian terhadap ada tidaknya pelanggaran terhadap asumsi – asumsi klasik yang merupakan dasar dalam model regresi linier berganda. Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, uji heteroskedastisitas, uji multikolinearitas, dan uji autokorelasi.

Hasil uji normalitas dapat dilakukan dengan menggunakan One Sample Kolmogorov-Simirnov Test,diperoleh nilai signifikansi sebesar 0,200 lebih besar dari

α = 0,05 dapat disimpulkan hasil pengujian berdistribusi normal. Hasil uji

heteroskedastisitas menunjukkan bahwa tidak ada pola yang jelas dan titik – titik menyebar diatas dan dibawah angka 0 pada sumbu Y maka data tidak mengalami heteroskedastisitas.

Hasil uji multikolinearitas menggunakan variance inflation factor (VIF)

menunjukkan bahwa seluruh variabel independen memiliki nilai VIF ≥ 10 sehingga data penelitian ini tidak mengalami multikolinearitas. Hasil uji autokorelasi menggunakan nilai Durbin Watson (DW) dengan kriteria sebagai berikut (Santoso, 2012) :

1. Angka DW dibawah -2 berarti ada autokorelasi positif

2. Angka DW diantara -2 sampai +2 berarti tidak ada autokorelasi 3. Angka DW diatas +2 berarti ada autokorelasi negatif

Hasil pengujian menunjukkan nilai DW sebesar 1,534 berada diantara -2 dan +2 yang berarti tidak ada autokorelasi dalam penelitian ini.

Uji Hipotesis Penelitian

Pengujian hipotesis dalam penelitian ini menggunakan koefisien determinasi, uji F (uji simultan) dan uji t (uji parsial).

Uji Koefisien Determinasi

57

Vol. 3 No. 1 2017 Tabel 3 Uji Koefisien Determinasi

Model Summary

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 ,812a ,660 ,622 ,1276744

a. Predictors: (Constant), Lev(X6),AKB( X4), UDK(X3),KomInd( X2),KI( X1),UP( X5)

Berdasarkan tabel 3, nilai koefisien (R) sebesar 0,812 tetapi nilai adjusted R square sebesar 0,622 atau 62,2%. Hal ini berarti variabel kepemilikan institusional, komisaris independen, ukuran dewan komisaris, arus kas bebas, ukuran perusahaan dan leverage dapat menjelaskan variabel manajeman laba sebesar 62,2% sedangkan sisanya sebesar 37.8% dijelaskan oleh variabel lain diluar model estimasi ini.

Uji F (Uji Simultan)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen mempunyai pengaruh signifikan secara simultan terhadap variabel dependen. hasil uji F dapat dilihat pada tabel 4.3.

Tabel 4 Uji F (Uji Simultan)

ANOVAa

Model Sum of Squares df

Mean

Square F Sig.

1 Regression 1,678 6 ,280 17,152 ,000b

Residual ,864 53 ,016

Total 2,542 59

a. Dependent Variable: Manajemen Laba (Y)

b. Predictors: (Constant), Lev (X6), AKB (X4),UDK (X3),UP (X5),KomInd (X2),KI (X1)

Berdasarkan tabel 4 diketahui bahwa nilai signifikansi 0,000 lebih kecil dari α

= 0,05 sehingga dapat dikatakan bahwa secara simultan variabel kepemilikan institusional, komisaris independen, ukuran dewan komisaris, arus kas bebas, ukuran perusahaan dan leverage berpengaruh positif dan signifikan terhadap variabel manajemen laba.

Uji t (Uji Parsial)

58

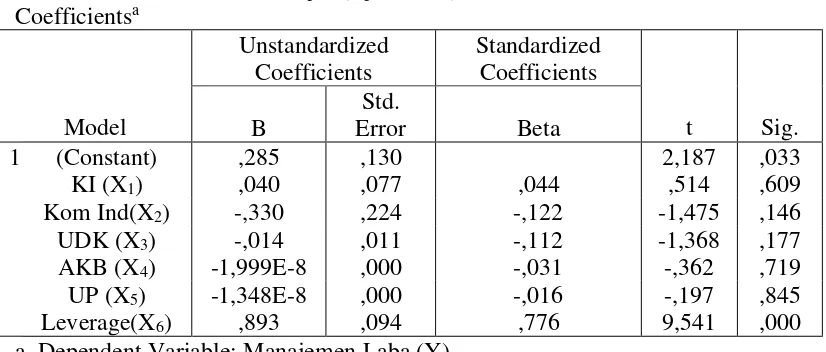

Vol. 3 No. 1 2017 Tabel 5 Uji t (Uji Parsial)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B

Std.

Error Beta

1 (Constant) ,285 ,130 2,187 ,033

KI (X1) ,040 ,077 ,044 ,514 ,609

Kom Ind(X2) -,330 ,224 -,122 -1,475 ,146

UDK (X3) -,014 ,011 -,112 -1,368 ,177

AKB (X4) -1,999E-8 ,000 -,031 -,362 ,719

UP (X5) -1,348E-8 ,000 -,016 -,197 ,845

Leverage(X6) ,893 ,094 ,776 9,541 ,000

a. Dependent Variable: Manajemen Laba (Y)

Berdasarkan tabel 5 menunjukkan bahwa variabel kepemilikan institusional, komisaris independen, ukuran dewan komisaris, arus kas bebas dan ukuran

perusahaan memiliki nilai signifikansi lebih besar dari α = 5% maka secara parsial

kepemilikan institusional, komisaris independen, ukuran dewan komisaris, arus kas bebas dan ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba. Sedangkan variabel leverage memiliki nilai signifikansi lebih kecil dari α = 5% maka secara parsial leverage berpengaruh positif dan signifikan terhadap manajemen laba.

Dari hasil uji t pada tabel 5 dapat diperoleh persamaan regresi sebagai berikut: Y = 0,040X1 – 0,330X2 – 0,014X3 – 1,999X4 – 1,348X5 + 0,893X6

D. KESIMPULAN

Berdasarkan hasil analisis dan uji hipotesis yang dilakukan, dapat disimpulkan: Secara simultan Good Corporate Governance (kepemilikan institusional, komisaris independen, ukuran dewan komisaris), arus kas bebas, ukuran perusahaan dan leverage berpengaruh signifikan terhadap manajemen laba. Secara parsial kepemilikan institusional, komisaris independen, ukuran dewan komisaris, arus kas bebas dan ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba sedangkan leverage berpengaruh positif dan signifikan terhadap manjemen laba. Penelitian hanya terbatas pada perusahaan yang terdaftar di JII. Penelitian ini hanya menggunakan periode penelitian lima tahun dengan 12 sampel dan 60 unit analisis observasi.

59

Vol. 3 No. 1 2017 komisaris independen, ukuran dewan komisaris, arus kas bebas, ukuran perusahaan dan leverage sehingga akan menambah temuan baru yang lebih baik lagi yang diduga dapat mempengaruhi manajemen laba.

DAFTAR PUSTAKA

[1] Agustia, Dian. 2013. “Pengaruh Good Corporate Governance, Free Cash Flow

dan Leverage Terhadap Manajemen Laba”. Jurnal Akuntansi dan Keuangan Vol.

15 No. 1. Mei 2013 27-42.

[2] Cohen, Daniel A, et al. 2007. “Real And Acrual Based Earnings Management In The Pre- and Post- Sarbanes Oxley Act”. http://ssrn.com/absrtact=813088. [3] Fuzuli, Muhammad Ilham, dkk. 2007. “The Influence Of Good Corporate

Governance and Earnings Management On Firm Value”. International

Conference On Business And Economic Research (4th ICBER 2013) Proceeding. [4] Guna, I Welvin dan Arleen Herawaty. 2010. “Pengaruh Mekanisme Good

Corporate Governance, Independensi Auditor, Kualitas Audit dan Faktor

Lainnya Terhadap Manajemen Laba”. Jurnal Bisnis dan Akuntansi Vol. 12 No. 1

Hlm 53-68.

[5] Gunny, K. 2005. “What Are The Consequences of Real Earnings Management?”. Working Paper. University of Colorado.

[6] Ghozali, Imam. 2011. Aplokasi Analisis Multivariate Dengan Program IBM SPSS 19. Edisi kelima, Badan Penerbit Universitas Diponegoro. Semarang. [7] Nasution, Marihot dan Doddy Setiawan. 2007. Pengaruh Corporate Governance

Terhadap Manajemen Laba di Industri Perbankan Indonesia. Simposium Nasional Akuntansi X. Makassar.

[8] Nuryaman, 2008. “Pengaruh Konsentrasi Kepemilikan, Ukuran Perusahaan dan

Mekanisme Corporate Governance Terhadap Manajemen Laba”. Simposium

Nasional Akuntansi XI. Pontianak.

[9] Putri, Ginza Angelia Purwanto. 2013. “Analisis Pengaruh Kepemilikan Institusional, Free Cash Flow, Invesment Opportunity Set Terhadap Nilai Perusahaan Dengan Kebijakan Hutang Sebagai Variabel Intervening”. Skripsi. Fakultas Ekonomi dan Bisnis Universitas Diponegoro. Semarang.

[10] Ratmono, Dwi. 2010. “Manajemen Laba Rill dan Berbasis Akrual : Dapatkah

Auditor Yang Berkualitas Mendeteksinya?”.Simposium Nasional Akuntansi XIII. Purwokerto.

[11] Roychowdhury, Sugata. 2006. “Earnings Management Through Real Activities

Manipulation”. Journal Of Accounting and Economics 42 (2006) 335-370. [12] Saffudin, Achmad Zakki. 2011. “Analisis Pengaruh Kepemilikan Institusional,

Kualitas Audit, Ukuran Perusahaan dan Leverage Terhadap Praktik Manajemen

Laba dan Konsekuensi Manajemen Laba Terhadap Kinerja Keuangan”. Skripsi.

Fakultas Ekonomi Universitas Diponegoro. Semarang. [13] www.idx.co.id

[14] Wardani, Dyta Estilya. 2013. “Pengaruh Manajemen Laba Rill Pada Nilai

Perusahaan Yang dimoderasi Corporate Governance”. Tesis. Fakultas Ekonomi

60

Vol. 3 No. 1 2017 [15] Wisnumurti, Adhika. 2010. “Analisis Pengaruh Corporate Governance Terhadap

Hubungan Asymetri Informasi dengan Praktek Manajemen Laba”. Tesis.