SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelas Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Yusuf Nugroho Pranandhito 052214133

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN

FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelas Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Yusuf Nugroho Pranandhito 052214133

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN

FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iii

iii

iv

Hiduplah seolah kamu mati besok, belajarlah seolah kamu akan hidup selamanya.

Belajarlah hidup menjadi yang terbawah, karena dengan begitu akan mendorong kita untuk selalu berusaha menciptakan tangga kehidupan yang dapat menghantar kita selangkah demi selangkah menuju ke atas.

Dan selalu tetap hati-hati menjaga setiap pijakan langkah kaki agar tidah terjatuh.

Persembahaan:

vii

Yusuf Nugroho Pranandhito Universitas Sanata Dharma Yogyakarta

2010

Penelitian ini bertujuan untuk mengetahui perkembangan dari Koperasi Mekar Sai Bandar Lampung, Lampung kemudian mengevaluasi apakah koperasi tersebut mengalami peningkatan kinerja keuangan atau sebaliknya.

Data dikumpulkan dengan teknik wawancara dan dokumentasi. Teknik analisis data yang digunakan untuk menjawab permasalahan dengan menganalisis rasio-rasio keuangan koperasi yang terdiri dari analisis likuiditas yaitu Current Ratio, Cash Ratio, Qiuck Ratio dan Working Capital To Total Assets Ratio. Analisis solvabilitas terdiri dari Total Debt To Equity Ratio dan Total debt To Total Capital Assets. Analisis aktivitas terdiri dari Total Assets Turn Over dan Receivable Turn Over. Dan yang terakhir analisis profitabilitas terdiri dari Net Profit Margin, Rate of Return On Investment dan Rate of Return For The Owners.

viii

Case Study in Saving and Loan Coorperative Kopdit Mekar Sai, Bandar Lampung, Lampung comprised of Total Debt to Equity Ratio and Total Debt to Total Capital Assets. The analysis of activity comprises of Total Assets Turn Over and Receivable Turn Over. The last was profitability analysis comprised of Net Profit Margin, Rate of Return On Investment and Rate of Return For the Owners.

ix

dengan rahmat dan berkat-Nya penulis akhirnya dapat menyelesaikan skripsi ini. Penyusunan skripsi ini merupakan salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Sanata Dharma Yogyakarta.

Dalam penyusunan skripsi yang berjudul “Evaluasi Kinerja Finansial

Koperasi”, penulis menemui banyak kesulitan, namun penulis akhirnya menyadari

bahwa tanpa bantuan, baik secara langsung maupun tidak langsung dari berbagai pihak, skripsi ini tidak akan pernah selesai. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Y.P. Supardiyono, M.Si.,Akt. QIA., selaku Dekan Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta.

2. Bapak V. Mardi Widyadmono, SE., M.B.A., Selaku Ketua Program Studi Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta.

3. Bapak Drs. T. Handono Eko Prabowo, M.B.A., Ph.D., selaku Dosen Pembimbing I yang telah meluangkan waktu untuk memberikan bimbingan, masukan, nasihat dan dorongan kepada penulis dalam menyelesaikan skripsi ini. 4. Bapak John Philio Simanjuntak,SE., MM., selaku Dosen Pembimbing II, yang

x

6. Kedua orang tua, Bapak F. Dwi Boko Swarno dan Ibu Ch. Sukaryanti yang tercinta serta adik-adikku tersayang Indra dan Rio yang telah memberikan dukungan, semangat serta doa yang tak ternilai harganya.

7. Veronika Harni Rita Sari “My Vanilla” yang penulis sayangi karena telah memberikan doa serta dukungannya.

8. Om Bronto dan keluarga yang telah meluangkan waktu membantu penulis dalam melakukan penelitian di Koperasi Mekar Sai.

9. Bapak A. Kiman selaku Manajer Koperasi Mekar Sai yang telah memberikan izin kepada penulis untuk melakukan penelitian.

10. Keluargaku yang di Jogja, Mba Esti dan keluarga, Mba Titis dan keluarga, Mba Novi dan keluarga, Mas Wiwid dan keluarga, Mba Tuti dan Mas Agung.

11. Anak-anak Nongkrong Prayan Wetan 24B seperti Awenk, Gembukz, Wisnu, Gatel, Kocek, Putra, Menjenk, Windy, Joe, Yefta, Ipunk, Baskoro, Antun. Jadikan persahabatan kita abadi selamanya.

12. Sahabat-sahabat kampus yang lain seperti Wiwid, Ade, Bowo, Ipank, Epha, Yophie, Nyot, Pu2t, Magda, Ratih, Mbokde, Vieda, Matto, Risma, Ajie. Semangat-semangat ya semua.

xi

hanyalah masalah waktu. Tuhan Memberkati Kita.

15. Semua pihak yang telah membantu dalam penulisan skripsi ini, yang tidak dapat disebutkan satu-persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna karena keterbatasan pengetahuan dan pengalaman yang dimiliki penulis. Untuk itu, penulis mengharapkan kritikan dan saran yang membangun dari pembaca untuk menyempurnakan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat dan menjadi bahan masukan bagi rekan-rekan yang sedang menyusun skripsi.

Yogyakarta, Juli 2010 Penulis

xii

HALAMAN PERSETUJUAN……….ii

HALAMAN PENGESAHAN………..iii

HALAMAN MOTTO DAN PERSEMBAHAN………...iv

PERNYATAAN KEASLIAN KARYA………...v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH…...vi

ABSTRAK……….vii

ABSTRACT………..viii

KATA PENGANTAR...iv

DAFTAR ISI………..xii

DAFTAR TABEL………..xv

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

BAB II LANDASAN TEORI... 6

A. Organisasi Koperasi ... 6

B. Pengertian Koperasi ... 11

C. Penggolongan Koperasi ... 12

xiii

H. Literatur Terdahulu ... 26

I. Ringkasan Literatur Terdahulu ... 32

J. Kerangka Teoritis ... 36

BAB III METODE PENELITIAN ... 37

A. Jenis Penelitian ... 37

B. Lokasi dan Waktu Penelitian ... 37

C. Subyek dan Obyek Penelitian ... 37

D. Teknik Pengumpulan Data ... 38

E. Teknik Analisis Data ... 38

BAB IV GAMBARAN UMUM PERUSAHAAN ... 41

A. Sejarah Singkat Koperasi Kredit Mekar Sai ... 41

B. Visi dan Misi Koperasi Kredit Mekar Sai ... 44

C. Struktur Organisasi Koperasi Kredit Mekar Sai ... 46

D. Aktivitas Kopdit Mekar Sai ... 49

E. Kepengurusan Kopdit Mekar Sai Periode 2007-2009 ... 57

F. Produk-produk Koperasi Kredit Mekar Sai ... 58

BAB V ANALISIS DATA DAN PEMBAHASAN... 60

A. Deskripsi Data... 60

xiv

4. Analisis Profitabilitas ... 92

BAB V KESIMPULAN DAN SARAN ... 100

A. Kesimpulan ... 100

B. Saran ... 102

DAFTAR PUSTAKA ... 104

xv

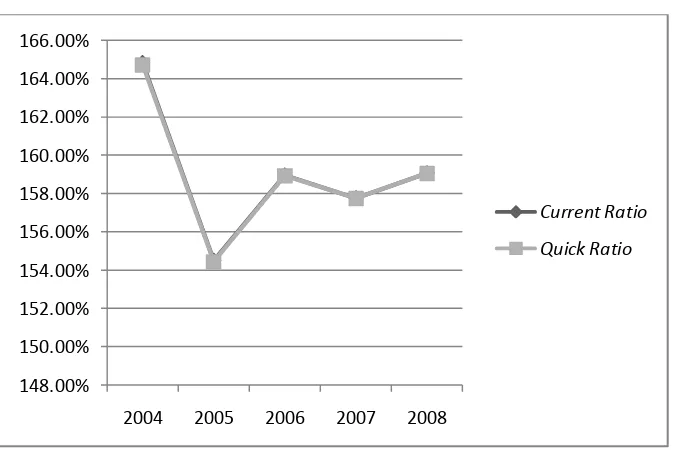

5.1 Perkembangan current ratio ... 76

5.2 Perkembangan quick ratio ... 77

5.3 Perkembangan cash ratio ... 79

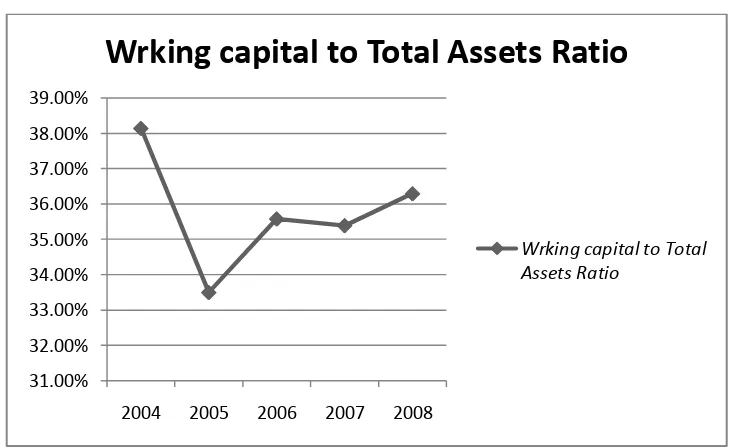

5.4 Perkembangan Working Capital to Total Asset... 81

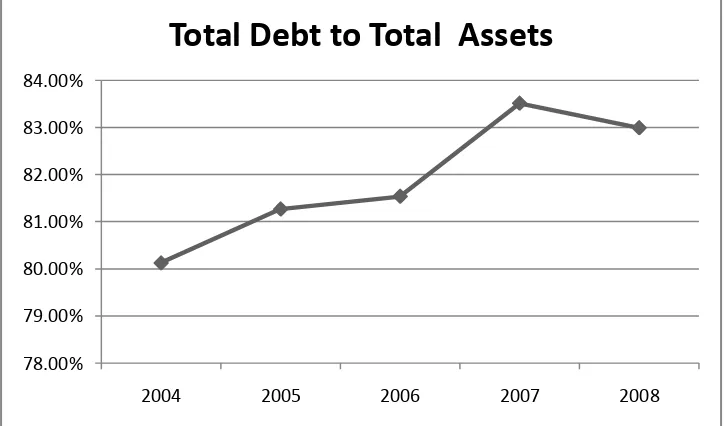

5.5 Perkembangan Total Debt to Total Assets ... 84

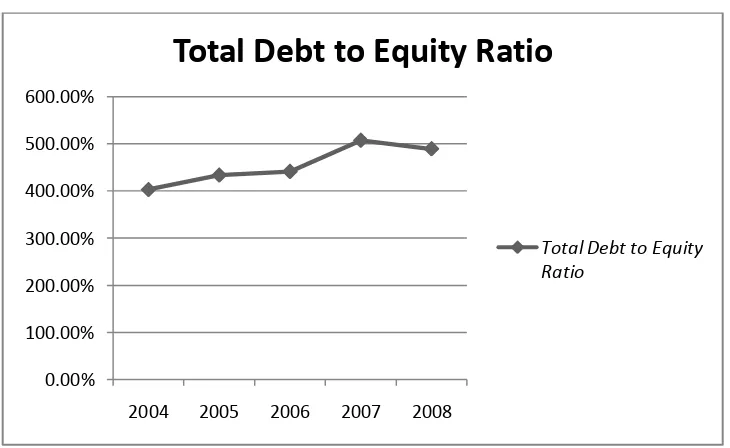

5.6 Perkembangan Total Debt to Equity Ratio ... 86

5.7 Perkembangan Total Assets Turn Over ... 89

5.8 Perkembangan Receivable Turn Over ... 90

5.9 Perkembangan Rate of Return on Investment... 93

5.10 Perkembangan Net Profit Margin ... 94

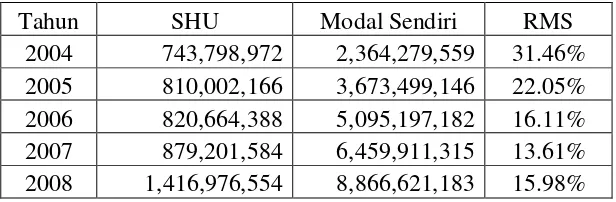

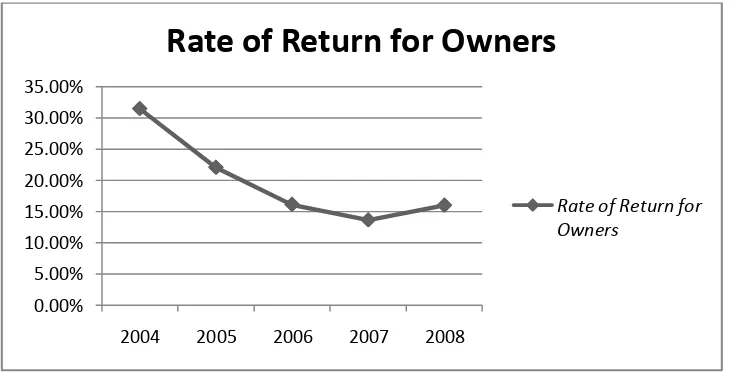

5.11 Perkembangan Rate of Return for Owners ... 97

1

Di Indonesia, ada bermacam-macam bentuk badan usaha yang bergerak di dalam masyarakat, diantaranya Koperasi, Perseroan Terbatas (PT), CV, Firma dan lain-lain. Dengan semakin beragamnya bentuk badan usaha di Indonesia, menunjukan bahwa semakin besar pula kesempatan bagi siapapun untuk menjalankan usaha. Berdasarkan ketentuan yang tercantum dalam UUD 1945 Pasal 33 ayat 1, disebutkan bahwa ”perekonomian disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan”. Dari pasal tersebut terlihat

bahwa Indonesia sangat mengutamakan kemakmuran masyarakat yang dicapai secara bersama berdasarkan atas asas kekeluargaan, bukan kemakmuran orang perseorangan atau individu. Oleh karena itu, bentuk usaha yang mampu mewujudkan isi dari pasal tersebut adalah koperasi.

dengan adanya koperasi, tingkat kemiskinan dan pengangguran di Indonesia akan dapat semakin berkurang.

Dengan semakin berkembangnya kegiatan dalam koperasi, dan untuk menjamin pelaksanaan kegiatan koperasi sangat dibutuhkan manajemen yang baik, sehingga kegiatan koperasi tersebut dapat dilaksanakan dengan efektif dan efisien. Semua proses kegiatan koperasi harus direncanakan, diorganisasikan, dilaksanakan dan dievaluasi. Dengan demikian koperasi memerlukan manajer yang mampu mengelola koperasi agar koperasi dilaksanakan secara profesional. Pengelolaan yang profesional itu sendiri membutuhkan sistem pertanggungjawaban yang baik serta dapat diandalkan dalam pengambilan keputusan, perencanaan, maupun pengendalian koperasi.

Koperasi harus dapat membuat kebijakan yang sesuai dengan tujuan koperasi itu sendiri. Tercapainya tujuan tersebut, diukur oleh suatu alat analisis keadaan koperasi. Alat untuk menganalisis keadaan koperasi itu salah satunya adalah laporan keuangan ( Yulri, 2003: 2).

di sini digunakan untuk mengukur tingkat likuiditas, solvabilitas, aktivitas dan profitabilitas koperasi.

Berdasarkan uraian latar belakang di atas maka penulis memilih judul ”Evaluasi Kinerja Finansial Koperasi”, studi kasus pada KSP Kopdit Mekar Sai di Jl. Ir. Juanda No.16 Pahoman, Bandar Lampung, Lampung.

B. Rumusan Masalah

Berdasarkan uraian di atas maka penulis mengemukakan rumusan masalah sebagai berikut:

1. Bagaimana perkembangan rasio likuiditas Kopdit Mekar Sai dari tahun 2004 s/d 2008.

2. Bagaimana perkembangan rasio solvabilitas Kopdit Mekar Sai dari tahun 2004 s/d 2008.

3. Bagaimana perkembangan rasio aktivitas Kopdit Mekar Sai dari tahun 2004 s/d 2008.

4. Bagaimana perkembangan rasio profitabilitas Kopdit Mekar Sai dari tahun 2004 s/d 2008.

C. Batasan Masalah

D. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui perkembangan rasio likuiditas Kopdit Mekar Sai dari tahun 2004 s/d 2008.

2. Untuk mengetahui perkembangan rasio solvabilitas Kopdit Mekar Sai dari tahun 2004 s/d 2008.

3. Untuk mengetahui perkembangan rasio aktivitas Kopdit Mekar Sai dari tahun 2004 s/d 2008.

4. Untuk mengetahui perkembangan rasio profitabilitas Kopdit Mekar Sai dari tahun 2004 s/d 2008.

E. Manfaat Penelitian 1. Bagi Penulis

Untuk menerapkan teori yang didapat dibangku kuliah ke dalam praktek dan untuk menambah pengetahuan penerapan teori ke dalam kenyataan.

2. Bagi Koperasi Mekar Sai

3. Bagi Universitas Sanata Dharma

6

Sebagai organisasi, koperasi mempunyai tujuan organisasi yang merupakan kumpulan dari tujuan-tujuan individu dan anggotanya. Tujuan koperasi sedapat mungkin harus mengacu dan memperjuangkan pemuasan tujuan individu anggotanya.

Selanjutnya dalam melaksanakan roda organisasinya, koperasi harus tunduk pada tata nilai tertentu yang merupakan karakteristik koperasi tata nilai ini dapat kita baca di Undang-undang Republik Indonesia No. 25 Tahun 1992 tentang Perkoperasian terutama pasal 2 s/d 5, yang lazim disebut : Landasan Asas, Tujuan, Fungsi dan Peran serta Prinsip-prinsip Koperasi.

1. Landasan dan Asas (Pasal 2)

Koperasi berlandaskan Pancasila dan Undang-undang Dasar 1945 serta berdasar atas asas kekeluargaan.

2. Tujuan (Pasal 3)

Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berdasarkan Pancasila dan UUD 1945.

3. Fungsi dan Peran (Pasal 4)

meningkatkan kesejahteraan dan sosialnya.

b. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai soko gurunya.

d. Berusaha mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi ekonomi.

4. Prinsip-prinsip Koperasi (Pasal 5)

a. Koperasi melaksanakan prinsip koperasi sebagai berikut: 1) Keanggotaan bersifat sukarela dan terbuka.

2) Pengelolaan dilakukan secara demokratis .

3) Pembagian Sisa Hasil Usaha (SHU) dilakukan secara adil sebanding dengan besarnya jasa usaha masing- masing anggota. 4) Pemberian balas jasa yang terbatas terhadap modal.

5) Kemandirian.

b. Dalam mengembangkan koperasi, maka koperasi melaksanakan pula prinsip koperasi sebagai berikut :

5. Perangkat Organisasi Koperasi

Dalam Undang-undang RI No. 25 Tahun 1992 tentang Perkoperasian, bahwa perangkat organisasi terdiri dari :

a. Rapat Anggota (RA)

Seperti organisasi pada umumnya, rapat anggota merupakan kunci keberhasilan koperasi. Rapat anggota memegang kekuasaan tertinggi dalam organisasi koperasi. Rapat anggota mempunyai fungsi sebagai berikut :

1) Menetapkan Anggaran Dasar dan Anggaran Rumah Tangga Koperasi.

2) Menetapkan kebijaksanaan umum koperasi.

3) Memilih, mengangkat dan memberhentikan Pengurus maupun Badan Pengawas

4) Menetapkan dan Mengesahkan Rencana Kerja dan Rencana Anggaran Belanja Koperasi serta kebijaksanaan pengurus dalam bidang organisasi dan koperasi.

5) Mengesahkan laporan pertanggungjawaban Pengurus dan Badan Pengawas dalam bidang organisasi dan koperasi

b. Pengurus

telah diambil dalam rapat anggota secara lebih terinci disertai dengan langkah-langkah operasionalnya.

Fungsi pengurus adalah memimpin organisasi dan usaha koperasi serta bertindak untuk dan atas nama koperasi dalam berhubungan dengan pihak ketiga sesuai dengan Keputusan Rapat Anggota dan Anggaran Rumah Tangga Koperasi.

1) Tugas dan Kewajiban Pengurus

Secara kolektif tugas dan kewajiban pengurus adalah

a) Pengurus bertugas mengelola koperasi sesuai dengan kebijaksanaan yang diputuskan oleh Rapat Anggota.

b) Untuk melaksanakan tugas tersebut, pengurus berkewajiban : (1) Mengajukan rencana kerja dan rencana anggaran

pendapatan dan belanja koperasi.

(2) Menyelenggarakan administrasi umum dan daftar pengurus. (3) Menyelenggarakan pembukuan keuangan dan inventaris

secara tertib.

(4) Menyelenggarakan Rapat anggota.

(5) Mengajukan laporan keuangan dan pertanggungjawaban pelaksanaan tugas.

2) Kewenangan Pengurus:

a) Mewakili koperasi di dalam dan luar pengadilan.

3) Tanggung Jawab Pengurus

Pengurus bertanggung jawab atas segala upaya yang berhubungan dengan tugas, kewajiban, dan kewenangan yang dimiliki kepada Rapat Anggota dalam bentuk laporan tahunan. c. Pengawas

Badan pengawas tugasnya adalah mengawasi apakah pengurus telah melakukan ketentuan-ketentuan yang berlaku.

Pengawas dipilih dari dan oleh anggota koperasi dalam Rapat Anggota. Wewenang dan tugas dari pengawas adalah sebagai berikut : 1) Melakukan pengawasan terhadap pelaksanaan kebijaksanaan dan

pengelolaan koperasi.

2) Membuat laporan tertulis tentang hasil pengawasannya.

3) Meneliti catatan yang ada dalam koperasi dan mendapatkan segala keterangan yang diperlukan.

Ketiga perangkat organisasi koperasi tersebut maupun yang bukan yaitu manajer merupakan tim manajemen yang mempunyai ikatan kolektif dalam menjalankan fungsi organisasi (Arifin, 2007:92).

dibidang Koperasi, Usaha Kecil Menengah Perindustrian dan Perdagangan berdasarkan asas otonomi dan tugas pembantuan.

B. Pengertian Koperasi

Koperasi berasal dari bahasa Inggris yaitu "co" yang berarti sama-sama, dan "operation" yang artinya bekerja atau bertindak. Jadi, koperasi berarti kerjasama dari sekelompok orang yang mempunyai kepentingan yang sama dengan tujuan meningkatkan kesejahteraan anggota.

1. Pengertian koperasi menurut Drs. Moh Hatta (Hendrojogi, 2002) :

“Koperasi adalah usaha bersama untuk memperbaiki nasib penghidupan

ekonomi berdasarkan tolong-menolong. Semangat tolong-menolong tersebut didorong oleh keinginan memberi jasa kepada kawan berdasarkan 'seorang buat semua dan semua buat seorang' ”.

2. Koperasi menurut UU Perkoperasian no.25 tahun 1992 :

Koperasi adalah badan usaha yang beranggotakan orang-orang atau badan-badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi, sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.

3. Pengertian Koperasi menurut Undang-Undang Koperasi No.12 tahun 1967 tentang pokok-pokok koperasi :

Dari pengertian-pengertian di atas dapat disimpulkan bahwa koperasi adalah badan usaha ekonomi rakyat yang beranggotakan orang-perorangan atau badan hukum koperasi yang bekerjasama dalam bidang ekonomi dan sosial berdasarkan prinsip persamaan, kekeluargaan dan kegotong-royongan.

C. Penggolongan Koperasi

Sebelum mendirikan koperasi harus ditentukan secara jelas jenis koperasi dan keanggotaan yang selalu berhubungan dengan kegiatan usaha dan dasar untuk menentukan jenis koperasi adalah kesamaan aktivitas, kepentingan dan kebutuhan ekonomi anggotanya, seperti antara lain :

1. Jenis koperasi berdasarkan fungsinya ( Pasal 16 Undang-Undang Dasar Nomor 25 Tahun 1992) :

a. Koperasi Simpan Pinjam (KSP)

b. Koperasi Konsumen

Sebagai pemilik dan pengguna jasa koperasi, anggota berpartisipasi aktif dalam kegiatan koperasi. Keanggotaan Koperasi Konsumen atau Pendiri Koperasi Konsumen adalah kelompok masyarakat misal : Kelompok PKK, Karang Taruna, Pondok Pesantren, Pemuda dan lain-lain yang membeli barang-barang untuk kebutuhan hidup sehari-hari seperti sabun, gula pasir, minyak tanah. Disamping itu Koperasi Konsumen membeli barang-barang konsumen dalam jumlah yang besar sesuai kebutuhan anggota.

Koperasi Konsumen menyalurkan barang-barang konsumsi kepada para anggota dengan harga layak, berusaha membuat sendiri barang-barang konsumsi untuk keperluan anggota dan disamping pelayan untuk anggota, Koperasi Konsumsi juga boleh melayani umum. c. Koperasi Produsen

Koperasi Produsen adalah koperasi yang anggotanya terdiri dari orang-orang yang mampu menghasilkan sesuatu barang misal :

1) Koperasi Kerajinan Industri Kecil anggotanya para pengrajin 2) Koperasi Perkebunan anggotanya produsen perkebunan rakyat. 3) Koperasi Produksi Peternakan anggotanya para peternak. d. Koperasi Pemasaran

1) Koperasi pemasaran ternak sapi anggotanya adalah pedagang sapi. 2) Koperasi pemasaran elektronik anggotanya adalah pedagang

barang-barang elektronik.

3) Koperasi pemasaran alat-alat tulis kantor anggotanya adalah pedagang barang-barang alat tulis kantor.

e. Koperasi Jasa

Koperasi Jasa didirikan untuk memberikan pelayanan (jasa) kepada para anggotanya. Ada beberapa macam Koperasi Jasa antara lain:

1) Koperasi angkutan memberi jasa angkutan barang atau orang. Koperasi angkutan didirikan oleh orang-orang yang mempuyai kegiatan di bidang jasa angkutan barang atau orang.

2) Koperasi perumahan memberi jasa penyewaan rumah sehat dengan sewa yang cukup murah atau menjual rumah dengan harga murah. 3) Koperasi asuransi memberi jasa jaminan kepada para anggotanya

seperti asuransi jiwa, asuransi pinjaman, asuransi kebakaran. Anggota Koperasi Asuransi adalah orang-orang yang bergerak dibidang jasa asuransi.

2. Jenis koperasi berdasarkan tingkat dan luas daerah kerja: a. Koperasi Primer.

b. Koperasi Sekunder

Adalah koperasi yang terdiri dari gabungan badan-badan koperasi serta memiliki cakupan daerah kerja yang luas dibandingkan dengan koperasi primer.

Koperasi sekunder dapat dibagi menjadi :

1) koperasi pusat, adalah koperasi yang beranggotakan paling sedikit 5 koperasi primer.

2) gabungan koperasi, adalah koperasi yang anggotanya minimal 3 koperasi pusat.

3) induk koperasi, adalah koperasi yang minimum anggotanya adalah 3 gabungan koperasi.

Menurut PERDA Kota Bandar Lampung No.3/Pasal 18/Ayat 2/tahun 2008 mengatakan bahwa untuk menyelengarakan tugas pokok, Dinas Koperasi, Usaha Kecil Menengah, Perindustrian dan Perdagangan menyelenggarakan fungsi :

a) Perumusan kebijakan teknis dibidang Koperasi, Usaha Kecil Menengah Perindustrian dan Perdagangan;

b) Penyelenggaraan urusan pemerintahan dan pelayanan umum dibidang Koperasi,Usaha Kecil Menengah, Perindustrian dan Perdagangan;

d) Pelaksanaan tugas lain yang diberikan oleh Walikota dibidang Koperasi, Usaha Kecil Menengah, Perindustrian dan Perdagangan;

e) Pelayanan administratif.

D. Arti Pentingnya Analisis Laporan Keuangan Koperasi

Para pengelola organisasi atau manajer akan selalu dihadapkan pada pengambilan keputusan untuk masa yang akan datang. Baik buruknya keputusan yang akan diambil akan sangat bergantung dan ditentukan oleh mutu informasi yang digunakannya.

Dalam rangka pengambilan keputusan masa datang, para pengelola organisasi memerlukan informasi khususnya informasi tentang apa yang mungkin akan terjadi pada masa datang. Laporan keuangan merupakan salah satu sumber informasi penting yang digunakan oleh para pengelola organisasi dalam pengambilan keputusan tersebut. Sayangnya laporan keuangan menyajikan informasi tentang apa yang telah terjadi, sehingga timbul kesenjangan kebutuhan informasi. Analisis laporan keuangan digunakan untuk membantu mengatasi kesenjangan tersebut, dengan cara mengolah kembali laporan keuangan, sehingga dapat membantu para pengambil keputusan melakukan prediksi-prediksi (Prastowo, 2005 : 3).

usaha.

Laporan keuangan memberikan gambaran mengenai keadaan finansial suatu koperasi. Dengan mengadakan analisis laporan keuangan, seorang manajer akan dapat mengetahui keadaan dan perkembangan finansial dari perusahaan yang bersangkutan. Selain itu juga akan diketahui hasil-hasil finansial yang telah dicapai pada tahun lalu. Dengan menganalisis data finansial dari tahun lalu dapat diketahui kelemahan-kelemahan dari perusahaan serta hasil-hasil yang telah dianggap cukup baik. Hasil analisis historis tersebut sangat penting bagi perbaikan penyusunan rencana atau kebijakan yang akan dilakukan dimasa yang akan datang.

E. Tujuan Laporan Keuangan Koperasi

Laporan keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi (Prastowo, 2005 : 5).

Tujuan laporan keuangan koperasi adalah menyediakan informasi yang berguna bagi pemakai utama dan pemakai lainnya. Beberapa hal yang dapat diinformasikan dalam laporan keuangan adalah sebagai berikut: (Sitio dan Halomoan, 2001:17)

1. Mengetahui manfaat yang diperoleh dengan menjadi anggota koperasi. 2. Mengetahui prestasi keuangan koperasi selama periode dengan SHU dan

3. Mengetahui sumber daya ekonomis yang dimiliki koperasi, kewajiban dan bukan anggota.

4. Mengetahui transaksi, kejadian dan keadaan yang mengubah sumber daya ekonomis, kewajiban dan kekayaan bersih dalam suatu periode dengan pemisah antara yang berkaitan dengan anggota dan bukan anggota.

5. Mengetahui informasi penting lainnya yang mungkin mempengaruhi liquiditas dan solvabilitas koperasi.

F. Karakteristik Laporan Keuangan Koperasi.

Pada dasarnya laporan keuangan yang dibuat oleh koperasi tidak berbeda dalam laporan keuangan pada usaha nonkoperasi, tetapi ada beberapa karakteristik yang perlu diketahui, antara lain sebagai berikut (Sitio & Halomoan,2001:109).

1. Laporan keuangan merupakan bagian dari pertanggungjawaban pengurus kepada para anggota di dalam Rapat Anggota Tahunan (RAT).

2. Laporan keuangan meliputi neraca/laporan posisi keuangan, laporan sisa hasil usaha, dan laporan arus kas yang penyajiannya dilakukan secara komparatif.

3. Laporan keuangan yang disampaikan dalam RAT harus ditandatangani oleh semua pengurus koperasi (UU No.25/1992, pasal 36 ayat 1).

harus berasal dari usaha yang diselenggarakan untuk anggota. Pada saat RAT, SHU ini diputuskan untuk dibagi sesuai dengan ketentuan yang tercantum dalam undang-undang dan anggaran dasar koperasi. Komponen pembagian SHU sesuai dengan Anggaran Dasar/Anggaran Rumah Tangga (AD/ART) koperasi yang bersangkutan (pasal 45 UU No. 25/1992).

5. SHU yang berasal dari transaksi anggota maupun non anggota didistribusikan dengan komponen-komponen pembagian SHU yang telah diatur dalam AD atau ART koperasi. SHU yang bersumber dari transaksi anggota dibagi sebagai berikut (sebagai contoh):

a. Dana cadangan

6. Laporan keuangan koperasi bukan merupakan laporan keuangan konsolidasi dari koperasi-koperasi.

7. Posisi keuangan koperasi tercermin pada neraca, sedangkan sisa hasil usaha tercermin pada perhitungan sisa hasil usaha. Istilah perhitungan hasil usaha sebagai pengganti istilah laporan laba rugi mengingat manfaat dari usaha koperasi tidak semata-mata diukur dari laba, tetapi lebih ditekankan pada manfaat bagi anggota. Oleh karena itu koperasi tidak menngunakan istilah laba atau rugi melainkan hasil usaha.

8. Laporan keuangan yang diterbitkan oleh koperasi dapat menyajikan hak dan kewajiban anggota beserta hasil usaha dari dan untuk anggota, disamping yang berasal dari bukan anggota. Hal ini dilakukan oleh karena kegiatan koperasi sendiri cenderung lebih banyak ditujukan kepada kepentingan untuk anggota baik sebagai pemilik maupun sebagai pelanggan.

9. Alokasi pendapatan dan beban pada perhitungan hasil usaha kepada anggota dan bukan aggota, berpedoman pada perbandingan manfaat yang diterima anggota dan bukan anggota. Jika hal demikian sulit dilaksanakan, alokasi dapat dilakukan dengan cara lain yang sistemik dan rasional. Cara-cara yang diterapkan perlu diungkapkan dalam catatan atas laporan keuangan.

10.Modal koperasi yang dibukukan terdiri dari: a. Simpanan-simpanan

c. Penyisihan dari hasil usaha termasuk cadangan serta sumber-sumber lain.

Simpanan anggota dalam koperasi terdiri dari (1) simpanan pokok, (2) simpanan wajib dan (3) simpanan suka rela. Simpanan sukarela dapat dapat berasal dari bukan anggota. Cadangan koperasi dipupuk melalui penyisihan sisa hasil usaha dan cara-cara lain yang ditetapkan dalam anggaran dasar. Cadangan dalam koperasi dimaksudkan untuk modal koperasi sendiri dan untuk menutup kerugian koperasi. Cadangan koperasi bukan milik anggota koperasi dan tidak boleh dibagikan kepada anggota walaupun saat pembubaran. Istilah permodalan koperasi, dengan demikian tidak hanya mencakup modal yang disetor oleh anggota. Permodalan dalam koperasi meliputi seluruh sumber pembelanjaan koperasi, yang dapat bersifat permanen atau sementara. Pihak-pihak yang mempunyai klaim terhadap sumber daya koperasi terdiri dari kreditur, anggota/pemilik dan badan koperasi itu sendiri. Struktur klaim yang demikian menunjukkan bahwa koperasi mempunyai eksistensi tersendiri, terpisah dengan anggota-anggotanya.

dan prestasi pengurus. Sisa hasil usaha dengan demikian merupakan hasil dari aturan dan prosedur akuntansi yang diterapkan dalam koperasi dan mencerminkan perubahan kekayaan bersih yang dimiliki oleh anggota dan koperasi itu sendiri yang berasal dari transakasi kejadian atau keadaan ekonomis yang timbul dari kegiatan usaha. Pembagian laba dan transaksi modal tidak dimasukkan dalam perhitungan sisa hasil usaha.

12.Keanggotaan atau kepemilikan modal koperasi tidak dapat dipindah-tangankan dengan dalih apapun. Kewajiban anggota untuk menanggung kerugian yang diderita koperasi baik yang timbul pada penutupan tahun buku atau pada saat pembubaran dapat ditetapkan terbatas atau tidak terbatas, maka kerugian hanya dapat dibebankan pada kekayaan koperasi (dalam bentuk cadangan yang telah dihimpun) dan keanggotaan anggota sebesar jumlah tanggungan yang ditetapkan dalam anggaran dasar. Dalam hal ini sisa hasil usaha bukan merupakan perubahan kekayaan dari anggota.

G. Analisis Rasio Keuangan Koperasi

Untuk menilai prestasi dan kondisi suatu koperasi, seorang analis keuangan memerlukan ukuran-ukuran tertentu. Ukuran yang sering digunakan adalah rasio atau indeks yang menunjukkan hubungan antar data keuangan..

yang sama, misalnya current rasio (perbandingan antara aktiva lancar dengan hutang lancar) untuk tahun ini dibandingkan dengan CR tahun yang lalu. Bila rasio-rasio keuangan tersebut dijajarkan dengan kurun waktu tertentu maka bisa dilihat kondisi dan komposisi perubahan keuangan dan menentukan apakah ada kemajuan atau kemunduran prestasi dan kondisi keuangan koperasi selama kurun waktu tertentu (Yulri, 2003).

Metode perbandingan kedua adalah membandingkan rasio-rasio suatu perusahaan atau koperasi dengan perusahaan atau yang lain yang sejenis serta kira-kira sama ukurannya. Pembandingan ini memberikan pemahaman atas prestasi dan kondisi keuangan perusahaan/koperasi terhadap industri. Tetapi pembandingan semacam ini sulit dilakukan oleh pihak luar lembaga keuangan. Sebab lembaga keuangan memelihara data-data keuangan para nasabahnya sehingga paling tidak bisa dipakai pembanding dan biasanya data seperti ini tidak dipublikasikan pada pihak luar.

Analisis rasio keuangan adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba/rugi yang dilakukan secara individu atau kombinasi dari kedua laporan tersebut.

Pada dasarnya laporan keuangan dikelompokkan menjadi 4 tipe dasar yang terdiri dari ( Alwi, 2007 : 9 ) :

1. Rasio likuiditas untuk mengukur tingkat likuiditas perusahaan/koperasi. 2. Rasio leverage/solvabilitas untuk mengukur sampai berapa jauh aktiva

3. Rasio aktivitas untuk mengukur sampai seberapa besar efektivitas perusahaan/koperasi dalam mengerjakan sumber dananya.

4. Rasio rentabilitas/profitabilitas untuk mengukur hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan perusahaan/koperasi.

1. Likuiditas

Likuiditas adalah Kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek tepat pada waktunya (Suryanto, 2007). Likuiditas terdiri dari:

a. Current Ratio: adalah kemampuan untuk membayar utang yang segera harus dipenuhi dengan aktiva lancar. Jadi setiap Rp. 1,00 hutang lancar dijamin aktiva lancar sebesar Current Ratio dalam rupiah. Dikatakan baik bila hasil perhitungan lebih dari 100% (Alwi, 2007).

b. Cash Ratio: adalah kemampuan untuk membayar utang yang segera harus dipenuhi dengan kas yang tersedia dalam. Jadi setiap Rp. 1,00 hutang lancar dijamin kas sebesar Cash Ratio dalam rupiah. Perhitungan dikatakan layak bila melebihi 150% (Alwi, 2007).

c. Qiuck Ratio/Acid Ratio: adalah kemampuan untuk membayar utang yang segera harus dipenuhi dengan kas maupun bank dan piutang. Jadi setiap Rp. 1,00 utang koperasi dijamin sebesar Qiuck Ratio dalam rupiah. Baik bila perhitungan lebih dari 150% (Alwi, 2007).

2. Solvabilitas

Solvabilitas adalah kemampuan perusahaan/koperasi untuk mengukur seberapa besar perusahaan/koperasi dibiayai dengan utang (Suryanto, 2007). Solvabilitas terdiri dari:

a. Total Debt To Equity Ratio adalah bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan utang. Hasil perhitungan baik bila kurang dari 0,67 (Alwi, 2007).

b. Total debt To Total Capital Assets adalah bagian dari aktiva yang digunakan untuk menjamin utang Dikatakan layak bila kurang dari 50% (Alwi, 2007).

3. Rasio Aktivitas

Rasio aktivitas adalah kemampuan perusahaan mengukur sejauh mana efektivitas perusahaan dalam menggunakan sumber dayanya (Suryanto, 2007). Rasio aktivitas terdiri dari:

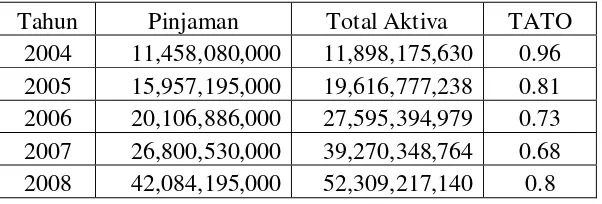

a. Total Assets Turn Over adalah kemampuan dana yang tertanam dalam

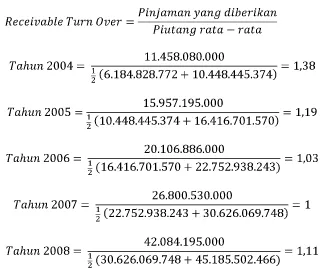

keseluruhan aktiva berputar dalam suatu periode tertentu (Alwi, 2007). b. Receivable Turn Over adalah kemampuan dana yang tertanam dalam

4. Rentabilitas/Profitabilitas

Rentabilitas adalah kemempuan suatu perusahaan untuk mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi (Suryanto, 2007). Rentabilitas terdiri dari: a. Net Profit Margin adalah setiap Rp. 1,00 penjualan menghasilkan laba

bersih sebesar Net Profit Margin dalam rupiah. Baik bila perhitungan lebih dari 4%.

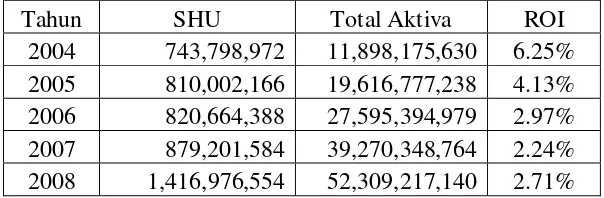

b. Earning Power Ratio/Rate of Return On Investment adalah perbandingan antara laba setelah biaya bunga dan pajak dengan total aktiva.

c. Rate of Return For The Owners adalah perbandingan laba setelah

pajak dan biaya bunga dengan modal sendiri.

J. Literatur Terdahulu

Menurut Widi (2007) dalam penelitiannya yang berjudul Analisis Penyesuaian Laporan Keuangan Tahun Periode 2005 dan 2006 Koperasi

Pegawai Republik Indonesia (KPRI) mengatakan bahwa koperasi merupakan

laporan keuangan suatu perusahaan akan tergantung pada kedudukan dan kepentingan masing-masing pihak terhadap perusahaan yang bersangkutan. Untuk mempermudah menghasilkan laporan keuangan, laporan keuangan tersebut harus berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 27 tahun 2004 agar pemakai laporan dapat mengambil keputusan berdasarkan laporan tersebut untuk tujuannya masing-masing. Metode yang digunakan dalam pemecahan masalah ini adalah menganalisis perbandingan laporan keuangan, yaitu sebagai berikut:1.identifikasi ketidaksesuaian pos-pos di laporan keuangan koperasi individu, neraca menggunakan pedoman PSAK No.27 dalam menganalisis penyusunan laporan keuangan koperasi; 2.mengoreksi dan menyajikan laporan keuangan yang telah disesuaikan sebagaimana pedoman di PSAK No.27. Hasil dari analisis menunjukkan adanya pengakuan pendapatan dari SHU PKP-RI yang dilaporkan pada laporan laba rugi keseluruhan tahun 2005 dan 2006 menimbulkan double tax. Selain itu ada penghapusan pendapatan unit toko dan unit sepeda motor pada laporan laba rugi keseluruhan tahun 2005 dan 2006 sehingga mengurangi laba bersih sebelum pajak. Pada kas opname (pemeriksaan kas) tidak sama dengan nilai saji kas pada neraca. Penempatan pos saldo kas yang salah pada laporan laba rugi toko mempengaruhi nilai dari laba rugi toko tersebut.

Menurut penelitian yang berjudul Analisis Laporan Keuangan Koperasi Kayu Tangi Sebagai Mitra Usaha Budidaya Pembesaran Ikan Nila

Dengan Sistem Karamba di Desa Lok Tangga, Banjar, Kalimantan Selatan

dalam pengembangan usaha koperasi dan mengetahui permasalahan yang dihadapi serta mencari jalan pemecahannya. Data yang dianalisis berupa laporan keuangan Koperasi Kayu Tangi tahun 2003 sampai dengan 2005. Analisis data menggunakan analisis kelengkapan laporan keuangan, analisis perbandingan laporan keuangan, analisis rasio dan analisis deskriptif. Hasil analisis kelengkapan laporan keuangan bahwa laporan keuangan yang ada pada Unit Usaha Otonom Simpan Pinjam Koperasi Kayu Tangi sesuai dengan standar akuntansi keuangan. Hasil analisis perbandingan laporan keuangan menunjukkan kenaikan aktiva, kekayaan bersih, dan sisa hasil usaha pada tahun 2004. Pada tahun 2005 terjadi penurunan pada ketiga komponen tersebut. Analisis rasio menunjukkan bahwa Koperasi Kayu Tangi masih likuid karena tingkat likuiditas terendah 254,5%, dan masih solvabel karena tingkat solvabilitas terendahnya lebih dari 100%. Tingkat rentabilitas tertinggi yang mampu dihasilkan koperasi adalah 3,8%.

Menurut Kurniawan (2008) dengan penelitiannya yang berjudul Analisis Likuiditas, Solvabilitas dan Rentabilitas Atas Laporan Keuangan

Koperasi Karyawan Eastern Polymer Periode Tahun 2003-2005 mengatakan

perkembangan keuangan perusahaan tersebut. Apabila dikaitkan dengan tujuan tersebut penggunaan analisis rasio merupakan pilihan yang terbaik. Penggunaan analisis rasio untuk melakukan interprestasi dan menganalisis laporan keuangan akan menggunakan ukuran-ukuran tertentu yang disebut rasio. Rasio merupakan suatu bentuk rumusan rumusan matematis yang menunjukan hubungan diantara angka-angka tertentu. Dalam analisis rasio keuangan angka-angka yang dianalisis berasal dari data keuangan agar rasio-rasio itu mempunyai arti. Jadi analisis rasio-rasio mampu menjelaskan hubungan antara variabel-variabel yang bersangkutan sehingga dapat digunakan untuk menilai suatu kondisi keuangan dan dapat dipakai sebagai dasar perbandingan dari waktu ke waktu. Secara umum pengelompokan rasio adalah berdasarkan rasio likuiditas, solvabilitas, dan rentabilitas. Kondisi keuangan perusahaan hasil Analisis Laporan Keuangan dari tahun 2003 sampai dengan 2005 menunjukkan perusahaan dalam keadaan likuid. Trend Likuiditas yang dicapai dari tahun 2003-2005 meningkat stabil. Kemampuan perusahaan dalam pemenuhan seluruh kewajibannya Koperasi Karyawan Eastern Polymer dalam keadaan solvabel. Trend Solvabilitas dari ketiga tahun diatas mengalami naik turun. Profitabilitas perusahaaan perbandingan laba bersih dan pendapatan menunjukkan adanya efisiensi. Analisis ini dilakukan untuk mengetahui rasio keuangan perusahaan dan juga membantu manajemen dalam membuat kebijakan financial.

Indonesia mengatakan bahwa Koperasi Pegawai Republik Indonesia “KPS”

Klaten merupakan koperasi yang didirikan oleh pegawai sosial kabupaten Klaten dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Koperasi mempunyai tujuan untuk memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya. Untuk menilai Kinerja Koperasi Pegawai Republik Indonesia “KPS” Klaten, maka penulis

memerlukan informasi laporan keuangan, penulis menganalisis laporan keuangan melalui neraca dan laporan sisa hasil usaha untuk periode 2000,2001,2002, dan 2003. Hasil Analisis: 1. Likuiditas : dari hasil perhitungan Current Ratio, Quick Ratio, Cash Ratio, dan Working Capital to Total Assets menunjukkan bahwa KPRI “KPS” Klaten pada tingkat

aman(safety Margin). 2. Solvabilitas: dari hasil Debt to Total Equity Ratio tahun 2000-2003, dan Total Debt to Total Capital Assets tahun 2000-2003, maka menunjukkan KPRI “KPS” Klaten dalam keadaan solvable. 3. Profitabilitas: dari perhitungan Ratio profitabilitas, dapat diketahui KPRI “KPS” Klaten belum mampu mencari laba bersih yang cukup tinggi.

Menurut penelitian yang berjudul Analisis Tingkat Rentabilitas Ekonomi dan Efisiensi Penggunaan Modal di Koperasi Pegawai Republik

Indonesia (Iven, 2009) mengatakan bahwa begitu pentingnya mengetahui

apakah kinerja Koperasi telah beroperasi secara efisien, maka diperlukan cara

untuk mengetahuinya. Salah satu cara adalah menghitung tingkat rentabilitas

penggunaan modal yang baik, efektif dan efisien.Tujuan yang ingin dicapai

dalam penulisan ini adalah untuk mengetahui : (1) Perkembangan modal pada

Koperasi Pegawai Republik Indonesia Universitas Negeri Malang, (2) Tingkat

rentabilitas pada Koperasi Pegawai Republik Indonesia Universitas Negeri

Malang. Metode yang digunakan dalam pemecahan masalah adalah analisis

deskriptif. Adapun analisis deskripsi untuk pemecahan masalah adalah sebagai

berikut: (1) Mendeskripsikan perkembangan modal Koperasi Pegawai

Republik Indonesia Universitas Negeri Malang berdasarkan laporan keuangan,

(2) Mendeskripsikan rasio rentabilitas berdasarkan laporan keuangan, (3)

Mendeskripsikan faktor- faktor yang membentuk laporan keuangan. Dalam

pengumpulan data, penulis menggunakan metode dokumentasi, yaitu dengan

melihat langsung dilapangan beserta data yang dibutuhkan. Hasil yang dicapai

dalam penulisan ini adalah peningkatan dan penurunan tingkat rentabilitas

ekonomi pada tahun 2004 sampai tahun 2006, yaitu pada tahun 2004 tingkat

rentabilitas sebesar 2,84%, tahun 2005 sebesar 2,18%, dan tahun 2006 sebesar

6 Penelitian

1 ”Analisis Penyesuaian Laporan Keuangan Tahun Periode 2005 dan 2006 Koperasi Pegawai Republik Indonesia (KPRI)”, oleh Widi, tahun 2007. pengakuan pendapatan dari SHU PKP-RI yang dilaporkan pada laporan laba rugi keseluruhan tahun 2005 dan 2006 menimbulkan double tax. Selain itu ada penghapusan pendapatan unit toko dan unit sepeda motor pada laporan laba rugi keseluruhan tahun 2005 dan 2006 sehingga mengurangi laba bersih sebelum pajak.

Pada kas opname

(pemeriksaan kas) tidak sama dengan nilai saji kas pada neraca.

2 ”Analisis Laporan Keuangan Koperasi Kayu Tangi Sebagai Mitra Usaha Budidaya Pembesaran Ikan Nila Dengan Sistem Karamba di

Hasil analisis kelengkapan laporan keuangan bahwa laporan keuangan yang ada pada Unit Usaha Otonom

Kalimantan Selatan”, oleh

Widowaty, tahun 2006. dan analisis deskriptif akuntansi keuangan. Hasil

analisis perbandingan laporan keuangan menunjukkan kenaikan aktiva, kekayaan bersih, dan sisa hasil usaha pada tahun 2004. Pada tahun 2005 terjadi penurunan pada ketiga komponen tersebut. Analisis rasio menunjukkan bahwa Koperasi Kayu Tangi masih likuid karena tingkat likuiditas terendah 254,5%, dan masih solvabel karena tingkat solvabilitas terendahnya lebih dari 100%. Tingkat rentabilitas tertinggi yang mampu dihasilkan koperasi adalah 3,8%.

3 ”Analisis Likuiditas, Solvabilitas dan Rentabilitas Atas Laporan Keuangan Koperasi Karyawan Eastern Polymer Periode Tahun 2003-2005”, oleh Kurniawan, tahun 2008.

Kondisi keuangan perusahaan hasil Analisis Laporan Keuangan dari tahun 2003 sampai dengan 2005 menunjukkan perusahaan dalam keadaan likuid. Trend Likuiditas yang dicapai dari

dalam pemenuhan seluruh kewajibannya Koperasi Karyawan Eastern Polymer dalam keadaan solvabel. Trend Solvabilitas dari ketiga tahun diatas mengalami naik turun. Profitabilitas perusahaaan perbandingan laba bersih dan pendapatan menunjukkan adanya efisiensi.

4 “Analisis Laporan Keuangan Untuk Menilai Kinerja Koperasi Pegawai Republik Indonesia”, oleh Santosa, tahun 2005. dari hasil perhitungan Current Ratio, Quick Ratio, Cash Ratio, dan Working Capital to Total Assets menunjukkan bahwa KPRI “KPS” Klaten pada tingkat aman(safety Margin). 2. Solvabilitas: dari hasil Debt to Total Equity Ratio tahun 2000-2003, dan Total Debt to Total Capital Assets tahun 2000-2003, maka menunjukkan KPRI “KPS” Klaten dalam keadaan solvable. 3. Profitabilitas: dari

KPRI “KPS” Klaten belum mampu mencari laba bersih yang cukup tinggi.

5 “Analisis Tingkat Rentabilitas Ekonomi dan Efisiensi Penggunaan penulisan ini adalah peningkatan dan penurunan tingkat rentabilitas ekonomi pada tahun 2004 sampai tahun 2006, yaitu pada tahun 2004 tingkat rentabilitas sebesar 2,84%, tahun 2005 sebesar 2,18%, dan tahun 2006 sebesar 2,83%.

6 Rasio Likuiditas

Rasio Solvabilitas

Rasio Aktivitas

Rasio Profitabilitas

37

Jenis penelitian ini adalah studi kasus, yaitu penelitian yang dilakukan terhadap data-data perusahaan yang memusatkan pada suatu obyek penelitian tertentu kesimpulan yang diambil hanya terbatas pada obyek yang diteliti. Dalam kasus ini penelitian dilakukan terhadap data-data keuangan koperasi, kemudian dari data-data itu dianalisis sehingga akan dapat ditarik kesimpulan.

B. Lokasi Penelitian dan Waktu Penelitian 1. Lokasi Penelitian

Peneliti mengambil lokasi penelitian pada ” KSP KOPDIT MEKAR SAI”

dengan alamat Jl. Juanda No. 16 A Pahoman, Bandar Lampung, Lampung. 2. Waktu Penelitian

Penelitian dilakukan pada Desember 2009 – Januari 2010.

C. Subyek dan Obyek Penelitian 1. Subyek Penelitian

Subyek penelitian ini adalah pengurus dan anggota koperasi. 2. Obyek Penelitian

a. Gambaran umum Koperasi Mekar Sai yang meliputi sejarah singkat, permodalan, dan bidang usaha.

b. Laporan Sisa Hasil Usaha dari Koperasi Mekar Sai dari tahun 2004 s/d 2008.

c. Neraca dari Koperasi Mekar Sai dari tahun 2004 s/d 2008.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipakai adalah : 1. Wawancara

Peneliti mengadakan wawancara secara langsung dengan pengurus dan anggota untuk mengetahui gambaran umum koperasi.

2. Dokumentasi

Pengumpulan data dengan cara mengutip laporan keuangan yang ada di kantor atau instansi yang terkait dengan persoalan yang diteliti.

E. Teknik Analisis Data

tahun 2004 sampai 2008. Untuk menganalisis data yang ada dan agar dapat ditarik kesimpulan, maka langkah-langkah yang dilakukan adalah:

1. Analisis Likuiditas (Alwi, 2007) :

a. Current Ratio = 100%

b. Cash Ratio =

×

100%c. Quick Ratio =

×

100%d. Working Capital to Total Assets Ratio

= 100%

2. Analisis Solvabilitas (Alwi, 2007) : a. Total Debt to Total Capital Assets

=

×

100%b. Total Debt to Equity Ratio

= × 100%

b. Receivable Turn Over =

4. Analisis Profitabilitas (Alwi, 2007) :

a. Net Earning Power Ratio / Rate of Investment

=

×

100%b. Net Profit Margin =

×

100%c. Rate of Return for Owners

41 A. Sejarah Singkat Koperasi Kredit Mekar Sai

Berawal dari dasar pemikiran serta pengamatan yang real bahwa Xaverius adalah sekolah „unggulan‟ dengan reputasi baik yang dapat dinilai melalui mutu pendidikan maupun pengelolaan manajemen sekolah itu sendiri. Dasar pemikiran tersebut sudah barang tentu harus dipertahankan dan dibina bagi jangka panjang, utamanya upaya sarana sumber daya manusia itu sendiri, sangat erat hubungannya dengan kehidupan karyawan, khususnya perihal ekonomi keluarga.

Salah satu unsur kesejahteraan ekonomi keluarga yang memadai adalah terpenuhinya kebutuhan hidup dibidang ekonomi, walaupun karyawan satu dan lainnya berbeda pengelolaan dan relatif sifatnya. Disadari oleh karyawan sekolah unggulan ini, bahwa harus ada pemecahan kemungkinan-kemungkinan agar kehidupan tetap berlangsung dan kebutuhan terpenuhi. Kesadaran atas keterbatasan serta berbagai kesulitan tersebut mendorong para karyawan untuk melihat diri disertai mencari kemungkinan-kemungkinan melalui rapat kerja para kepala sekolah dan dicetuskannya ide untuk menggalang solidaritas antar karyawan demi membina, membangun kesejahteraan bersama.

Dorongan karyawan agar yayasan beserta kepala sekolah lebih memperhatikan kepentingan kehidupan sosial ekonomi karyawan dalam rapat kerja kepala sekolah setiap tahun. Realisasi dari keinginan tersebut dilaksanakan

dengan mengadakan pertemuan diberbagai sekolah untuk menawarkan kerja sama dalam bentuk koperasi, yang mencakup seluruh karyawan, mengingat dimasing-masing sekolah telah ada usaha bersama (UB) semacam koperasi. Selanjutnya hasil pertemuan menunjukkan adanya sambutan yang positif akan adanya lembaga koperasi yang mampu menampung seluruh karyawan.

Puncak dari gagasan tersebut ditandai dengan nama “Kopdit Mekar Sai”

pada hari Senin, 27 Januari 1992 oleh beberapa utusan dari 326 calon anggota, dengan modal awal Rp. 2.282.000,- (simpanan pokok Rp. 5.000,- dan simpanan wajib Rp. 2.000,- per anggota). Keanggotaan sementara terbatas pada karyawan yayasan Xaverius-Fransiskus dan karyawan instansi lain yang disyahkan oleh pengurus, dengan susuna kepengurusan awal (masa kerja satu tahun) sebagai berikut:

1. Badan Pemeriksa

Ketua : Cep Harsono

Sekretaris : FX. Siman Anggota : SK. Parjo 2. Dewan Pimpinan

Ketua : A.Y. Djawadi

Wakil Ketua : FX. Suyanto Sekretaris : Longginus Moran Bendahara : A.Y. Mukani

3. Panitia Kredit

Ketua : A. Haryono Daud Sekretaris : T. Yacob

Anggota : P. Komidi 4. Panitia Pendidikan

Ketua : Y. Saliyo

Sekretaris : R. Suwignyo Anggota : G. Suroso

Dari awal Kopdit Mekar Sai telah berani mengangkat seorang karyawan untuk menangani administrasi pembukuan dan perkantoran. Dengan usaha yang tunggal yaitu simpan pinjam, Kopdit Mekar Sai menginduk pada organisasi yang memberikan pembinaan secara jelas tentang usaha simpan pinjam yang dikenal dengan nama BK3I (Badan Koordinasi Koperasi Kredit Indonesia). Sekarang INKOPDIT (Induk Koperasi Kredit) melalui BK3D (Badan Koordinasi Koperasi Kredit Daerah) sekarang PUSKOPDIT (Pusat Koperasi Kredit). Dari lembaga tersebut karyawan dan pengurus mendapatkan berbagai pendidikan dari tingkat regional, nasional maupun region asia untuk peningkatan pengelolaan koperasi kredit.

Untuk mewujudkan visi tersebut didukung oleh misi Koperasi Kredit Mekar Sai : Melalui pendidikan, pelatihan dan pelayanan keuangan Koperasi Kredit Mekar Sai mendorong para anggota melakukan usaha yang sehat, aman dan professional untuk meningkatkan kualitas hidup dan kesejahteraan anggotanya.

B. Visi dan Misi Koperasi Kredit Mekar Sai

Seperti diketahui pada uraian di atas, Kopdit Mekar Sai adalah lembaga pelayanan usaha keuangan yang didirikan oleh sekumpulan orang sebagai pemilik, yang dikelola berdasarkan prinsip-prinsip koperasi. Dalam artian bahwa lembaga yang dimaksud tersebut di atas adalah badan usaha dengan norma ekonomi melalui pelayanan usaha atau berwatak sosial, saling melayani dengan modal dari anggota, dipinjamkan untuk anggota serta dikelola oleh anggota (pemilik, pengguna dan pengelola) yaitu mengelola pinjaman dan simpanan anggota. Sedang usahanya berupa komoditi uang, maka sistem pengelolaannya berdasarkan manajemen keuangan yang menerapkan standar khusus akuntansi koperasi kredit (SKAKK).

bunga pasar dengan menerapkan sitem bunga atas saldo piutang menurun (interes over balance/ declining).

Sedangkan prasyarat pembentukan koperasi kredit pun karena adanya kebutuhan nyata (real needs) dan kebutuhan dirasakan (felt deeds), serta dapat dibentuk di lingkungan tempat tinggal (masyarakat), lingkungan tempat kerja ataupun lingkungan paguyuban. Disamping itu, jumlah anggota pendiri minimal 30 orang melalui rapat pembentukan dan diantaranya yang bersedia dipilih menjadi pengurus dan pengawas dan memiliki potensi untuk berkembang sebagai lembaga pelayanan usaha keuangan secara koperatif. Adapun Visi dan Misi Koperasi Mekar Sai adalah:

Visi : Koperasi Kredit Mekar Sai adalah sebuah lembaga keuangan yang melayani anggota-anggotanya berdasarkan prinsip-prinsip koperasi, agar mereka mandiri, setia kawan dan sejahtera.

Misi : melalui pendidikan, pelatihan dan pelayanan keuangan, Koperasi Kredit Mekar Sai mendorong para anggota melakukan usaha yang sehat, nyaman dan profesional untuk meningkatkan kualitas hidup dan kesejahteraannya.

1. Menolong diri sendiri 2. Tanggung jawab sendiri 3. Demokrasi

4. Persamaan

5. Keadilan dan kesetiakawanan

Mengikuti tradisi para pendirinya, anggota-anggota koperasi percaya pada nilai-nilai etis dari kejujuran, keterbukaan, tanggung jawab sosial serta kepedulian terhadap yang lain atau sesame

.

C. Struktur Organisasi Koperasi Kredit Mekar Sai

Organisasi adalah suatu kelompok orang yang bersatu dalam tugas-tugas tertentu, terikat pada lingkungan tertentu yang mempergunakan alat atau teknologi dan patuh pada peraturan. Organisasi akan ada apabila orang-orang saling berhubungan satu sama lain dan mau melakukan kegiatan bersama untuk mencapai kegiatan bersama. Mereka yang bergabung dalam satu organisasi seperti organisasi koperasi adalah memiliki kepentingan dan tujuan yang sama. Organisasi ini tidak berwujud dan tidak nyata, maka untuk lebih diwujudkan organisasi itu diberi nama dan agar dapat adanya suatu hubungan, dibuatlah struktur organisasi.

Koperasi Kredit Mekar Sai juga memiliki struktur organisasi seperti yang lain. Dalam struktur organisasi tersebut dapat dilihat hubungan antara unsur-unsur yang terdapat dalam Koperasi Kredit Mekar Sai, seperti rapat anggota, pengurus, badan pemeriksa, pengawas, manajer dan lain sebagainya.

D. Aktivitas Organisasi Kopdit Mekar Sai

Alat-alat perlengkapan organisasi adalah perangkat lembaga atau badan yang mempunyai fungsi dan peran sebagai perencana, pengelola, atau pelaksana, menggerakkan dan mengendalikan berbagai kegiatan organisasi, ketatalaksanaan dan usaha koperasi kredit. Badan-bdan yang dimaksud terdiri dari rapat anggota, pengurus dan badan pemeriksa atau pengawas.

1. Rapat Anggota

Rapat anggota adalah suatu arena yang berbentuk lembaga musyawarah para anggota koperasi Mekar Sai dan merupakan wadah pembahasan berbagai masalah tata kehidupan serta pengembangan organisasi dan usaha koperasi. Dengan demikian lembaga ini merupakan pencerminan dari azaz demokrasi di dalam koperasi. Rapat anggota juga merupakan pemegang kekuasaan tertinggi, karena melalui lembaga ini ditetapkan berbagai kebijakan dan keputusan pokok-pokok kegiatan dan usaha koperasi.

Rapat anggota sebagaimana tercantum dalam anggaran dasar koperasi Mekar Sai terdiri dari:

a. Rapat anggota tahunan (RAT) yaitu rapat anggota yang diadakan dalam rangka tutup tahun buku yang diselenggarakan setahun sekali.

c. Rapat anggota biasa, yaitu rapat anggota yang diadakan sewktu-waktu bilamana diperlukan untuk menangani hal-hal yang harus cepat diputuskan.

d. Rapat anggota luar biasa, yaitu rapat yang diadakan dalam keadaan darurat.

Acara rapat anggota tahunan antara lain berisi:

a) Pembacaan dan pengesahan berita acara atau notlen rapat anggota yang lampau.

b) Laporan pertanggungjawaban tentang kegiatan selama tahun kerja yang lalu, neraca dan perhitungan laba/rugi tahunan selama tahun buku yang bersangkutan.

c) Laporan Badan Pemeriksa Pengawas.

d) Tanggapan anggota terhadap laporan pengurus dan badan pemeriksa. e) Pengesahan laporan pengurus.

f) Pengesahan rencana kerja serta rencana pendapatan dan belanja koperasi untuk tahun buku mendatang.

Rapat anggota tahunan mempunyai wewenang dan kekuasaan untuk:

a) Mempertimbangkan, menolak atau mengesahkan laporan tentang pertanggungjawaban pengurus dan badan pemeriksa mengenai kegiatan organisasi usaha dan keuangan.

b) Mempertimbangkan, menolak atau mengesahkan rencana kerja serta rencana pendapatan dan belanja koperasi untuk tahun buku yang akan dating.

c) Memilih atau mengganti pengurus dan Badan Pemeriksa serta memecat atau memberhentikan apabila terbukti:

1) Telah melakukan tindakan yang bertentangan dengan keputusan dan kepentingan Rapat Anggota.

2) Tidak mentaati ketentuan-ketentuan dalam anggaran dasar koperasi. 3) Dalam tingkah laku pembuatannya menimbulkan pertentangan dalam

gerakan koperasi.

d) Mengatur tentang pembagian dan pengaturan sisa hasil usaha.

e) Mengatur dan memutuskan hal-hal lain yang menyangkut kehidupan koperasi.

2. Penasihat

memberikan jawaban atau usulan atas pertanyaan atau atas permintaan pengurus. Pada Kopdit Mekar Sai untuk jabatan penasihat ini dipegang oleh seorang penasihat.

3. Pengawas

Pengawas yang ada pada Kopdit Mekar Sai adalah mempunyai tugas untuk mengawasi jalannya organisasi baik yang ada pada dewan pimpinan maupun dalam pelaksanaanya. Pengawas juga mempunyai kewajiban untuk memberikan laporan tentang hasil pengawasannya kepada Rapat Anggota.

4. Pengurus

Pada Kopdit Mekar Sai Pengurus dibagi menjadi beberapa bagian: a) Dewan Pimpinan

Dewan pimpinan ini bertanggungjawab terhadap pelaksanaan seluruh kegiatan yang ada pada koperasi kredit Mekar Sai atau dapat dikatakan bahwa dewan pimpinan berpengaruh terhadap maju dan mundurnya koperasi kredit Mekar Sai.

Masing-masing anggota pengurus dituntut memiliki keterampilan tinggi, sehingga mereka dapat memenuhi tanggungjawab kepemimpinan, dengan jalan memberikan pengarahan-pengarahan baik kepada koperasi kredit maupun kepada manajemen. Pengurus bertanggungjawab untuk menjamin kelangsungan hidup koperasi kredit:

1) Melindungi kekayaan anggota. 2) Menjamin pelayanan berkualitas.

3) Memperhatikan kebutuhan-kebutuhan anggota.

Sedangkan tanggungjawab pengurus itu sendiri adalah: 1) Partisipasi dalam tahap-tahap perencanaan pengurus. 2) Menetapkan kebijakan.

3) Memilih seorang ketua dan pejabat-pejabat lainnya. 4) Mengangkat dan mengevaluasi seorang general manajer. 5) Menyetujui struktur dan anggaran keuangan.

6) Menjaga kerahasiaan.

7) Mempertahankan hubungan baik dengan masyarakat umum dan anggota.

8) Memastikan kegiatan pengurus yang efektif.

b) Panitia Kredit

Fungsi panitia kredit sebagai penanggungjawab manajemen perkreditan dalam kopdit, sedangkan panitia kredit adalah bagian dari pengurus kopdit yang dipilih dalam rapat anggota.

1) Fungsi Manajer Perkreditan

Panitia kredit berfungsi sebagai manjer yanmg mengendalikan pola kebijakan pimpinan yang telah digariskan bersama Dewan Pimpinan. Mengarahkan usaha kopdit yang berupa pinjaman dan dapat dikelola untuk melayani pelanggan anggota sesuai tujuan. Oleh karena itu panitia kredit berfungsi sebagai konsultan dewan pimpinan untuk menggariskan pola kebijakan pinjaman yang berdasarkan kelayakan usaha keuangan, serta sitem pengamanan kredit yang dilepas.

2) Fungsi Konsultan

Panitia kredit berfungsi sebagai konsultan keuangan anggota peminjam dalam bidang penggunaan pinjaman. Panitia kredit berfungsi sebagai konsultan dewan pimpinan untuk menggariskan pola kebijakan pinjaman yang berdasarkan kelayakan usaha keuangan, serta sistem pengamanan kredit yang dilepas.

3) Fungsi Sebagai Pengusaha

4) Fungsi Sebagai Analis Kredit

Panitia kredit dalam mempertimbangkan permohonan pinjaman anggota berperan sebagai seorang analis kredit, harus membuat analisis atas kelayakan pinjaman yang diajukan anggota kepada kopdit, agar dapat memutuskan secara objektif, adil dan tepat, sehingga kredit yang dilepas aman, terarah dan menghasilkan.

Maka yang menjadi tanggungjawab panitia kredit adalah:

i. Jalannya manajemen perkreditan secara proporsional dan profesional. ii. Kredit yang dilepas aman, terarah dan menghasilkan.

iii. Kredit yang dilepas tidak menyimpang dari pola kebijakan umum yang digariskan bersama dewan pimpinan. Bilamana ada kebijakan lain, berarti telah disepakati bersama dewan pimpinan.

iv. Mempersiapkan laporan manajemen perkreditan yang akan dipadukan dengan laporan dewan pimpinan sesame pengurus yang akan dipertanggungjawabkan kepada rapat anggota.

c) Panitia Pendidikan

kebijaksanaan khusus tentang pendidikan. Panitia pendidikan ini diketuai oleh wakil ketua dewan pimpinan.

Tujuan utama dari panitia pendidikan di dalam kopdit adalah untuk membangun manusia, membangun kepribadiannya secara nyata, terarah dan meningkatkan kesejahteraannya. Tujuan utama ini dapat diwujudkan melalui Tri Fungsi Pendidikan, yaitu:

1) Mengajarkan dan melatih para anggota dalam cara menabung serta memperoleh pinjaman yang murah, tepat dan cepat.

2) Mendorong anggota-anggota untuk mengembangkan sikap menghemat serta menggunakan uang secara bijaksana.

3) Menanamkan rasa kesadaran anggota-anggotanya akan pentingnya kerjasama demi kemajuan bersama.

d) Manajer

Manajer yang ada pada kopdit Mekar Sai merupakan tulang punggung dari segala operasional koperasi atau dalam arti manajer ini yang melaksanakan semua kebijaksanaan yang telah dibuat oleh koperasi kredit baik yang bersifat kebijaksanaan umum maupun yang bersifat kebijaksanaan khusus.

E. Kepengurusan Koperasi Kredit Mekar Sai Periode 2007 – 2009

1. Penasehat : Cep harsoyo

2. Pengawas

Ketua : AL. Suharto

Sekretaris : AG. Heru Listianto

Anggota : Y. Suwasna

3. Pengurus

Ketua : ST. Sutanto

Wakil Ketua : A. Haryono Daud

Sekretaris I : L. Slamet

Sekretaris II : H. Yoga Raharjo

Bendahara : T. Bronto

Panitia Pendidikan

Ketua : A. Haryono Daud

Sekretaris : H. Yoga Raharjo

Anggota : ST. Yoga Raharjo

L. Slamet

4. Manajemen

Manajer : A. Kiman

Kabag Keuangan : S. Endah Purwaningrum

Kasir II : L. Retno Dwi Hardiyanti Kabag Administrasi : Rhina Rosalia

Staf : Agnes Dyah Ayu Puspitasari

Staf : Yacinta Arum Widuri

Staf : Zita Kartika Sari

Kabag Usaha : M. Taryanto

Staf Kredit : Florentius S.

Staf Kredit : Y. Kristiyono

Staf Kredit : Sugeng Sunarno

Staf Kredit : Dwi Sunu Prasetyo

Kabag EDP : Y. Gunawan

Staf : Suzana Margaretha

F. Produk – Produk Koperasi Kredit Mekar Sai 1. Produk Simpanan

a. Simpanan Pokok b. Simpanan Wajib c. Simpanan Sukarela

2. Produk Pinjaman

a. Pinjaman Umum, yaitu Pinjaman yang digunakan untuk pembiayaan usaha anggota seperti Usaha Jasa, Perdagangan, Pertanian, Industri, Peternakan, Kerajinan dan Proyek.

b. Pinjaman Khusus, yaitu pinjaman yang digunakan untuk pembiayaan perumahan, pendidikan, kesejahteraan, penyertaan swakarsa dan lunak. c. Pinjaman Mikro, yaitu pinjaman yang digunakan untuk kepentingan

darurat dan sejenisnya sesuai dengan ketentuan.

3. Produk Perlindungan

60 A. Deskripsi Data

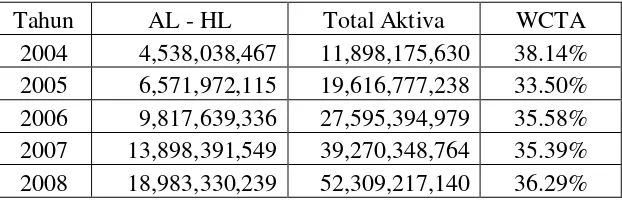

Data pokok yang menjadi sasaran dari penelitian yang penulis lakukan merupakan data yang berasal dari laporan keuangan yang terdiri dari neraca dan laporan sisa hasil usaha. Data yang berasal dari laporan keuangan koperasi yang dikumpulkan meliputi periode lima tahun yaitu dari tahun 2004, 2005, 2006, 2007, dan tahun 2008.

Data keuangan yang terdiri dari neraca dan laporan sisa hasil usaha adalah sebagai berikut:

KOPDIT MEKAR SAI NERACA 31 Desember 2004

No.Rek Nama Perkiraan Des 2004

AKTIVA :

1 AKTIVA LANCAR

100 KAS 120,147,665

120 Bank 562,649,246

150 Piutang 2.378 Anggota 10,448,445,374

150 Penyisihan Piutang 7,214,148

160 Sisuka ke Puskopdit 400,000,000

2 PENYERTAAN

200 Simpanan ke Puskopdit 110,103,230

210 Investasi ke Puskopdit -

3 AKTIVA TETAP

300 Tanah 28,000,000

330 Sewa Dibayar Dimuka 29,592,090

340 Perlengkapan 213,422,926

349 Ak.Penyusutan Perlengkapan -26,317,049

390 Aktiva Lain-lain 4,918,000

Jumlah Aktiva 11,898,175,630

PASIVA :

4 KEWAJIBAN

401 Sisuka Anggota 1,859,107,079

410 Sisuka Non Anggota 4,296,883,908

440 Dana Pengurus 9,916

441 Dana Karyawan 8,538,401

442 Dana Pendidikan 47,222,737

443 Dana Sosial 15,393,696

445 Deviden Anggota 437,507

450 Bunga Simp.YMH.Dibayar 539,028,389

451 Biaya YMH.Dibayar 46,296,366

470 Hutang SPD./Puskopdit 154,166,663

471 Hutang Pihak III 33,333,304

502 Simpanan Sukarela 1,605,304,027

503 Simpanan Pendidikan 924,279,618

505 Simpanan Lain-lain 3,894,460

5 MODAL SENDIRI

500 Simpanan Pokok 28,675,000

501 Simpanan Wajib 969,231,000

504 Sikekar 33,680,857

520 Hibah 8,265,175

540 Dana Cadangan Umum 502,472,424

545 Dana Cadangan Resiko 78,156,131

552 SHU Tahun Berjalan 743,798,972

KOPDIT MEKAR SAI NERACA 31 Desember 2005

No.Rek Nama Perkiraan Des 2005

AKTIVA :

1 AKTIVA LANCAR

100 KAS 216,782,135

120 Bank 1,388,036,390

150 Piutang 3.122 Anggota 16,416,701,570

150 Penyisihan Piutang 7,214,148

160 Sisuka ke Puskopdit 600,000,000

2 PENYERTAAN

200 Simpanan ke Puskopdit 87,018,731

210 Investasi ke Puskopdit -

3 AKTIVA TETAP

300 Tanah 677,852,500

330 Sewa Dibayar Dimuka 29,592,090

340 Perlengkapan 239,045,389

349 Ak.Penyusutan Perlengkapan -50,383,715

390 Aktiva Lain-lain 4,918,000

Jumlah Aktiva 19,616,777,238

PASIVA :

4 KEWAJIBAN

401 Sisuka 2,348,213,664

410 Sibulan 8,514,507,008

440 Dana Pengurus 4,009,806

441 Dana Karyawan 5,579,274

442 Dana Pendidikan 23,519,225

443 Dana Sosial 18,931,685

445 Deviden Anggota -

450 Bunga Simp.YMH.Dibayar 751,453,807

451 Biaya YMH.Dibayar 68,881,000

470 Hutang SPD./Puskopdit 179,166,659