PENGARUH DEWAN KOMISARIS INDEPENDEN

TERHADAP PROFITABILITAS BANK SYARIAH

DENGAN

NON PERFORMING FINANCING

(NPF)

SEBAGAI VARIABEL

INTERVENING

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

DIAN SAFIETRIE

NIM 213-13-083

PRODI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ii

iii

PENGARUH DEWAN KOMISARIS INDEPENDEN

TERHADAP PROFITABILITAS BANK SYARIAH

DENGAN

NON PERFORMING FINANCING

(NPF)

SEBAGAI VARIABEL

INTERVENING

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

DIAN SAFIETRIE

NIM 213-13-083

PRODI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

iv

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Dian Safietrie

NIM : 213-13-083

Fakultas : Ekonomi dan Bisnis Islam

Prodi : Perbankan Syariah (S1)

Judul :Pengaruh Dewan Komisaris Independen Terhadap Profitabilitas Bank Syariah Dengan Non Performing Financing (NPF) Sebagai Variabel Intervening.

Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 7 September 2017 Pembimbing

v

PENGESAHAN

PENGARUH DEWAN KOMISARIS INDEPENDEN TERHADAP PROFITABILITAS BANK SYARIAH DENGAN NON PERFORMING

FINANCING (NPF) SEBAGAI VARIABEL INTERVENING

DISUSUN OLEH DIAN SAFIETRIE

NIM: 213-13-083

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Institut Agama islam Negeri (IAIN) Salatiga, pada

Tanggal 26 September 2017 dan telah dinyatakan memenuhi syarat guna Memperoleh gelar Sarjana S1 Ekonomi

Susunan Panitia Penguji

Ketua Penguji : Dr. Hikmah Endraswati, M.Si._______________ Sekretaris Penguji : Taufikur Rahman, M.Si. _______________

Penguji I : Mochlasin, M. Ag. _______________ Penguji II : Fetria Eka Yudiana, M. Si. _______________

Salatiga, 26 September 2017 Dekan Fakultas Ekonomi dan Bisnis Islam,

vi

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Dian Safietrie

NIM : 213-13-083

Prodi : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Dewan Komisaris Independen Terhadap

Profitabilitas Bank Syariah Dengan Non Performing Financing (NPF) Sebagai Variabel

Intervening

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau

diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, 7 September 2017 Penulis,

vii

PERNYATAAN BEBAS PLAGIAT

Saya yang bertanda tangan di bawah ini:

Nama : Dian Safietrie

NIM : 213-13-083

Prodi : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Dengan ini saya menyatakan bahwa judul skripsi “PENGARUH DEWAN

KOMISARIS INDEPENDEN TERHADAP PROFITABILITAS BANK

SYARIAH DENGAN NON PERFORMING FINANCING (NPF) SEBAGAI VARIABEL INTERVENING” benar-benar bebas dari plagiat dan apabila pernyataan ini terbukti tidak benar maka saya bersedia menerima sanksi sesuai ketentuan yang berlaku.

Demikian surat pernyataan ini saya buat untuk dipergunakan sebagaimana mestinya.

Salatiga, 7 September 2017 Penulis,

viii MOTTO

Hidup itu seperti sepeda, agar tetap seimbang,

kau harus terus bergerak (Albert Einstein)

Kerjakanlah, wujudkanlah, raihlah cita-citamu

dengan memulainya bukan hanya menjadi

angan dalam fikiran dan bukan hanya

ix

PERSEMBAHAN

Alhamdulillahi robbil’alamiin dengan izin Allah SWT skripsi ini selesai.

Skripsi ini penulis persembahkan untuk orang-orang yang telah mendorong, mendoakan dan selalu memeprjuangkan mimpiku :

Allah SWT yang selalu melimpahkan rahmat dan karunia-Nya.

Junjungan umat muslim, Nabi Muhammad SAW.

Ayahanda Suwahadi Mulyono dan Ibunda Nuril Munawaroh yang selalu

mendoakan dan memberikan dukungan untukku serta selalu membimbingku dan mengarahkanku untuk menjadi yang lebih baik. Kakakku Gita Sakina dan Adikku Raihan Mahardika yang selalu berbagi

dalam keadaan apapun dan selalu mendukungku untuk menjadi lebih baik.

Keluarga besarku dan orang tersayang yang selalu memberikan dukungan

dan doanya untukku.

Sahabat-sahabatku tersayang yang selalu mewarnai hari-hariku dan selalu

mendukungku. Terimakasih atas semangat dan kebersamaan yang selalu kalian berikan. Terima kasih untuk Atika Maghfiroh, Eka Febryana, Ferliyansah, Khofian Nida, Kunni Mashrohah, Mustoviyah, Nizar Abdul

x

Keluargaku KKN posko 14 dan seluruh warga dusun Karang,

Candimulyo, Magelang yang telah banyak membantu, mendukung dan merawatku. Terima kasih banyak untuk semuanya.

Rekan-rekan mahasiswa angkatan 2013 Fakultas Ekonomi dan Bisnis

Islam jurusan Perbankan Syariah S1.

Dan semua pihak yang telah membantu penulis yang tidak bisa penulis

sebutkan satu-persatu, terima kasih untuk doa dan semangat yang selalu

xi

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Segala puji bagi Allah SWT, atas limpahan rahmat yang tak ternilai serta hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi dengan judul ”PENGARUH DEWAN KOMISARIS INDEPENDEN TERHADAP PROFITABILITAS BANK SYARIAH DENGAN NON PERFORMING FINANCING (NPF) SEBAGAI VARIABEL INTERVENING”. Skripsi ini

disusun sebagai salah satu syarat untuk menyelesaikan studi program Strata Satu (S1) Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

Dalam penyusunan skripsi ini penulis menyadari tanpa adanya doa, dukungan

dan bantuan berbagai pihak, penulisan ini tidak akan dapat terwujud. Oleh karena itu penulis mengucapkan terima kasih kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E., M.Si selaku Dekan Fakultas Ekonomi Bisnis Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si selaku Ketua Prodi Perbankan Syariah S1 Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

xii

5. Bapak dan ibu dosen IAIN Salatiga yang telah membekali berbagai ilmu pengetahuan, sehingga penulis mampu menyelesaikan penulisan skripsi

ini.

6. Karyawan-karyawati IAIN Salatiga yang telah memberikan layanan serta

bantuannya.

7. Kedua orang tua tercinta yang telah membimbing dan memotivasi sehingga penulis dapat menyelesaikan skripsi ini. Terima kasih atas kasih

sayang, perhatian, doa, nasehat, kesabaran dan dukungan yang luar biasa. 8. Kakak dan adikku tercinta yang telah memberikan motivasi sehingga

penulis dapat menyelesaikan skripsi ini.

9. Keluarga besar dan orang tersayang yang selalu mendoakan dan mendukungku.

10.Sahabat-sahabatku tersayang yang selalu mewarnai hari-hariku dan selalu mendukungku. Terimakasih atas semangat dan kebersamaan yang selalu

kalian berikan. Terima kasih untuk Atika Maghfiroh, Eka Febryana, Ferliyansah, Khofian Nida, Kunni Mashrohah, Mustoviyah, Nizar Abdul Malik, Sely Lestari, Toni Suprianto dan sahabatku lainnya yang tidak bisa

penulis sebutkan satu persatu

11.Rekan-rekan mahasiswa angkatan 2013 Fakultas Ekonomi dan Bisnis

Islam jurusan Perbankan Syariah S1.

12.Dan semua pihak yang telah membantu penulis yang tidak bisa penulis sebutkan satu-persatu, terima kasih untuk doa dan semangat yang selalu

xiii

Penulis menyadari bahwa penulisan skripsi ini jauh dari kata sempurna, oleh karena itu penulis mengharapkan kritikan dan saran dalam penulisan skripsi ini.

Tiada untaian dan kata yang pantas dan berharga kecuali ucapan

Alhamdulillahirobil’alamin atas rahmat dan karunia serta ridho Allah SWT.

Semoga skripsi ini bermanfaat bagi penulis dan pembaca pada umunya.

Jaza kumullah khairan katsiraan.

Wassalamualaikum Wr. Wb.

xiv ABSTRAK

Safietrie , Dian. 2017. Pengaruh Dewan Komisaris Independen terhadap Profitabilitas Bank Syariah di Indonesia dengan Non Performing Financing (NPF) sebagai Variabel Intervening. Skripsi, Fakultas Ekonomi dan Bisnis Islam, Jurusan Perbankan Syariah S1, Institut Agama Islam Negeri Salatiga. Pembimbing :Taufikur Rahman, S.E., M.Si.

Tujuan dalam penelitian ini adalah untuk mengetahui pengaruh Dewan Komisaris Independen terhadap profitabilitas (ROE) dengan Non Performing Financing (NPF) sebagai variabel intervening. Populasi yang digunakan dalam penelitian ini adalah Bank Umum Syariah yang ada di Indonesia sebanyak 13 bank syariah. Tehnik pengambilan sampel dalam penelitian ini adalah purposive sampling. Sampel yang digunakan sebagai obyek penelitian sebanyak 11 bank syariah. Tehnik analisis yang digunakan adalah uji statistik melalui uji ttest, Ftest, koefisien determinasi (R2), uji regresi sederhana, uji regresi berganda dan juga analisis jalur atau path analysis. Pengolahan data dalam penelitian ini menggunakan alat bantu IBM SPSS Statistik 21.

Berdasarkan hasil penelitian diperoleh hasil uji ttest yang menunjukkan bahwa variabel DKI berpengaruh positif dan signifikan terhadap ROE, variabel DKI berpengaruh negatif dan signifikan terhadap NPF dan variabel NPF berpengaruh positif dan tidak signifikan terhadap ROE. Hasil uji Ftest menunjukkan bahwa GCG dan NPF secara bersama-sama tidak berpengaruh terhadap ROE. Sedangkan hasil analisis jalur atau path analysis menunjukkan bahwa variabel NPF tidak dapat berperan sebagai variabel intervening antara pengaruh GCG terhadap profitabilitas (ROE).

Kata Kunci:Dewan Komisaris Independen (DKI), Non Performing Financing

xv

BAB II LANDASAN TEORI ... 9

A. Telaah Pustaka ... 9

B. Kerangka Teori ... 11

1.Teori Keagenan ... 11

2.Good Corporate Governance (GCG) ... 12

3.Profitabilitas ... 22

4.Non Performing Financing (NPF) ... 25

C. Kerangka Penelitian ... 28

xvi

BAB III METODE PENELITIAN... 35

A. Jenis Penelitian... 35

B. Lokasi dan Waktu penelitian ... 35

C. Populasi dan Sampel ... 36

D. Tehnik Pengumpulan Data ... 38

E. Skala Pengukuran... 38

F. Definisi Konsep dan Operasional ... 39

1.Dewan Komisaris Independen ... 39

2.Return on Equity ... 39

3.Non Performing Financing ... 39

G. Tehnik Analisis Data... 40

1.Uji Stasioneritas ... 40

2.Analisis Deskriptif ... 41

3.Uji Asumsi Klasik ... 41

H. Uji Hipotesis ... 44

1.Analisis Regresi Sederhana ... 44

2.Analisis Regresi Berganda ... 45

3.Analisis Jalur atau Path Analysis ... 46

I. Alat analisis data ... 50

BAB IV ANALISIS DATA ... 51

A. Deskripsi Obyek Penelitian ... 51

B. Uji Statistik ... 51

1.Uji Stasioner ... 51

2.Uji Deskriptif Statistik ... 52

3.Uji Asumsi Klasik ... 54

4.Uji Hipotesis ... 60

C. Analisis Jalur atau Path Analysis ... 68

D. Hasil dan Pembahasan ... 70

BAB V PENUTUP ... 74

A. Kesimpulan ... 74

xvii

xviii

DAFTAR TABEL

Tabel 2. 1 Penelitian Terdahulu ... 9

Tabel 2. 2 Komposit Predikat Kualitas Penerapan Setiap Faktor GCG ... 19

Tabel 2. 3 Kriteria Penerapan Peringkat Profil Risiko NPF ... 26

Tabel 2. 4 Ketentuan PPAP bagi Bank Islam ... 27

Tabel 3. 1 Kriteria Pemilihan Sampel ... 37

Tabel 4. 1 Uji Stasioner ... 52

Tabel 4. 2 Hasi Uji Deskriptif ... 53

Tabel 4. 3 Hasil Uji Multikolonieritas Persamaan 2 ... 55

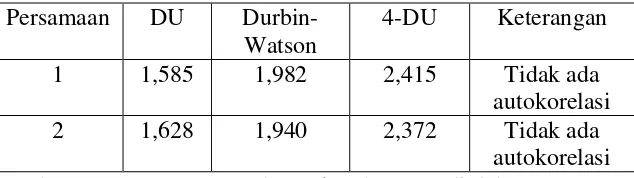

Tabel 4. 4 Hasil Uji Durbin-Watson ... 56

Tabel 4. 5 Hasil Uji Park Persamaan 1 ... 57

Tabel 4. 6 Hasil Uji Park Persamaan 2 ... 58

Tabel 4. 7 Hasil Uji Normalitas Persamaan 1 ... 59

Tabel 4. 8 Hasil Uji Normalitas Persamaan 2 ... 60

Tabel 4. 9 Hasil Uji Regresi Sederhana ... 61

Tabel 4. 10 Hasil Uji Koefisien Determinan Persamaan 1 ... 63

Tabel 4. 11 Hasil Uji Regresi Berganda ... 64

Tabel 4. 12 Hasil Uji Ftest Persamaan 2 ... 66

Tabel 4. 13 Hasil Uji Koefisien Determinan Persamaan 2 ... 67

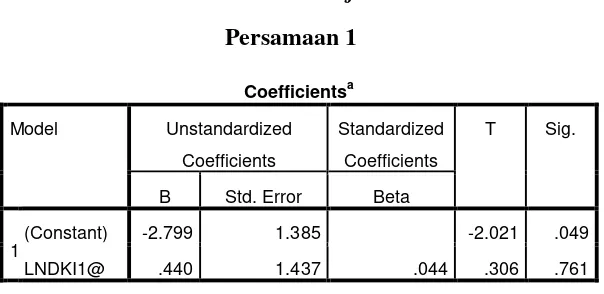

Tabel 4. 14 Hasil Uji Coefficient Persamaan 1 ... 68

Tabel 4. 15 Hasil Uji Coefficient Persamaan 2 ... 68

xix

DAFTAR GAMBAR

1 BAB I PENDAHULUAN

A. Latar Belakang

Perekonomian suatu bangsa selalu mengalami pertumbuhan.

Pertumbuhan perekonomian ini harus diimbangi dengan kemampuan megatur dan mengolah yang sistematis dan terarah. Pola tersebut

diharapkan mampu meningkatkan kesejahteraan masyarakat bangsa itu sendiri. Suatu bangsa banyak memiliki lembaga-lembaga perekonomian yang masing-masing memiliki peran tersendiri bagi masyarakat. Salah satu

lembaga perekonomian yang ada adalah lembaga keuangan yang berupa perbankan, baik perbankan dengan sistem konvensional maupun

perbankan dengan sistem syariah.

Lembaga perbankan di Indonesia berkembang dengan baik. Perkembangan dengan sistem syariah juga tidak kalah dengan

perkembangan dengan sistem konvensional. Hal ini disebabkan karena penduduk Indonesia yang mayoritas muslim menjadi salah satu alasan

untuk Indonesia memiliki lembaga perbankan yang islami dan sesuai dengan prinsip-prinsip syariah. Oleh karena itu pada tahun 1992 didirikanlah Bank Muamalat Indonesia. Pendirian Bank Muamalat

Undang No.7 Tahun 1992 yang kemudian direvisi menjadi Undang-Undang No.10 Tahun 1998 tentang Perbankan. Undang-Undang-Undang-Undang ini berisi

tentang semua hal yang berkaitan dengan Perbankan Syariah seperti landasan hukum, jenis-jenis usaha yang ada dan lain-lain.

Bank menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2014 : 13).

Perkembangan dan kemajuan perbankan terutama perbankan syariah di dasari oleh beberapa faktor, baik faktor internal maupun eksternal. Salah satu faktor yang dapat mempengaruhi kemajuan perbankan itu sendiri

adalah dari tata kelola perusahaan yang baik.

Tata kelola perusahaan yang baik (good corporate governance / GCG) di industri perbankan dideskripsikan sebagai suatu hubungan antara dewan komisaris, dewan direktur eksekutif, pemangku kepentingan (stakeholder) dan pemegang saham (Indroes, 2011 : 249). Penelitian Wardani (2007)

menyatakan bahwa komisaris independen dapat bertindak sebagai penengah dalam perselisihan yang terjadi di antara para manajer internal

Penerapan good corporate governance ini dapat bermanfaat untuk perusahaan agar tidak kalah saing dengan perusahaan lain. Salah satu

manfaat penerapan good corporate governance dalam perusahaan yaitu terciptanya manajemen risiko yang dikelola dengan baik. Mengingat

banyaknya kebutuhan dan keinginan masyarakat dalam hal pembiayaan, maka suatu perusahaan perbankan harus dapat mengelola manajemen risiko terutama risiko pembiayaan dengan baik.

Hal ini dapat meminimalisir risiko pembiayaan dalam Bank Syariah di Indonesia dengan begitu tingkat profitabilitas Bank Syariah tentu akan

meningkat. Hal ini dikarenakan good corporate governance pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja bank syariah, khususnya untuk peningkatan profitabilitas atau keuntungan bagi

bank syariah itu sendiri. Dalam penelitian ini, ukuran good corporate governance yang digunakan adalah dewan komisaris independen dan tingkat profitabilitas yang akan digunakan adalah Return on Equity (ROE). Selain itu dalam penelitian ini juga menggunakan rasio dalam manajemen risiko yaitu Non Performing Finance (NPF). Rasio ini digunakan sebagai variabel intervening.

Penelitian ini dilandasi dengan penelitian-penelitian terdahulu yang

berkaitan tentang pengaruh dewan komisaris independen terhadap profitabilitas dengan NPF sebagai variabel intervening. Penelitian yang dilakukan oleh Muntiah (2012), Agustiningsih (2016), Rini & Ghozalli

Marsudi (2014), Endri (2012) menunjukkan bahwa Good Corporate Governance (GCG) yang di proyeksikan dengan dewan komisaris independen berpengaruh positif dan signifikan terhadap profitabilitas.

Adapun penelitian yang dilakukan oleh Tjandra (2015) menunjukkan

bahwa dewan komisaris independen berpengaruh negatif dan signifikan terhadap profitabilitas. Sedangkan penelitian yang dilakukan oleh Septiana (2016), Raja (2016), Puspitasari & Ernawati (2010), Putra & Nuzula

(2017), Aprinita (2016) menunjukkan bahwa dewan komisaris independen tidak berpengaruh terhadap profitabilitas.

Penelitian lain yang berkaitan dengan penelitian ini dilakukan oleh Andriyan & Supatmi (2010), Wardani (2007), Nora & Veronica (2008), Dianita (2014) menunjukkan bahwa GCG yang diproyeksikan dengan

dewan komisaris independen berpengaruh negatif dan signifikan terhadap NPL. Mubarok (2016) menunjukkan bahwa dewan komisaris independen

berpengaruh positif dan tidak signifikan terhadap NPF. Sedangkan penelitian Mirawati & Halini (2014) menunjukkan bahwa dewan komisaris independen tidak berpengaruh terhadap NPL.

Selain itu terdapat penelitian yang dilakukan oleh Siswanti (2016) dan Ferdyant (2014) yang menunjukkan bahwa NPF berpengaruh negatif dan

yang dilakukan oleh Saputri (2016) menunjukkan bahwa NPL

berpengaruh positif dan signifikan terhadap profitabilitas.

Berdasarkan uraian dari penelitian terdahulu penulis memilih untuk menggunakan dewan komisaris independen, rasio keuangan Return on Equity (ROE) dan Non Performing Finance (NPF). Hal ini dikarenakan masih terdapat hasil yang berbeda-beda dalam penelitian terdahulu. Sehingga penulis tertarik untuk melakukan penelitian yang berjudul

“Pengaruh Dewan Komisaris Independen terhadap Profitabilitas Bank

Syariah dengan Non Performing Financing sebagai Variabel Intervening.”

B. Rumusan Masalah

1. Apakah Dewan Komisaris Independen berpengaruh terhadap profitabilitas pada Bank Umum Syariah?

2. Apakah Dewan Komisaris Independen berpengaruh terhadap Non Performing Financing pada Bank Umum Syariah?

3. Apakah Non Performing Financing berpengaruh terhadap profitabilitas pada Bank Umum Syariah?

4. Apakah Non Performing Financing berperan sebagai variabel pemediasi yang memediasi pengaruh antara Dewan Komisaris Independen dengan profitabilitas pada Bank Umum Syariah?

C. Tujuan Penelitian

2. Untuk mengetahui pengaruh Dewan Komisaris Independen terhadap

Non Performing Financing pada Bank Umum Syariah.

3. Untuk mengetahui pengaruh Non Performing Financing terhadap profitabilitas pada Bank Umum Syariah.

4. Untuk mengetahui apakah Non Performing Financing berperan sebagai variabel pemediasi yang memediasi pengaruh antara Dewan Komisaris Independen dengan profitabilitas pada Bank Umum

Syariah.

D. Manfaat Penelitian 1. Bagi Peneliti

Untuk menambah wawasan mengenai faktor-faktor yang mempengaruhi penerapan atau mekanisme corporate governance. 2. Bagi akademisi

Untuk menambah wawasan dan sebagai bahan referensi mahasiswa

yang ingin mengambil tema yang sama dalam penelitian di kemudian hari.

3. Bagi institusi

E. Sistematika penulisan

Untuk memahami lebih jelas penelitian ini, maka materi-materi

yang tertera pada laporan skripsi ini dikelompokkan menjadi beberapa sub bab dengan sistematika penyampaian sebagai berikut :

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian serta sistematika penelitian.

BAB II LANDASAN TEORI

Bab ini menguraikan tentang telaah pustaka yang menjabarkan tentang

ringkasan penelitian terdahulu dan posisi penelitian terkini. Kerangka teori yang menjabarkan tentang bangunan teori yang akan digunakan untuk menganalisis penelitian ini. Kerangka penelitian yang berisi tentang model

hipotesis dalam bentuk gambar serta menjabarkan tentang hipotesis penelitian ini.

BAB III METODE PENELITIAN

Bab ini menguraikan tentang jenis, lokasi, dan waktu penelitian. Populasi, sampel, teknik pengumpulan dari penelitian ini, skala pengukuran yang

digunakan, definisi konsep dan operasional dalam penelitian, instrumen penelitian, uji instrumen penelitian serta alat analisis penelitian.

BAB IV ANALISA PENELITIAN

BAB V PENUTUP

Bab ini merupakan bab akhir dari penelitian ini yang menguraikan tentang

kesimpulan dari penelitian ini serta saran yang dapat diberikan dari penelitian yang telah dilakukan.

9 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian-penelitian terdahulu yang pernah dilakukan berkaitan

dengan masalah Pengaruh Dewan Komisaris Independen terhadap Profitabilitas Bank Syariah dengan Non Performing Financing sebagai Variabel Intervening ditunjukkan pada tabel berikut ini :

Tabel 2. 1 Penelitian Terdahulu

Hasil Penelitian : Dewan Komisaris Independen berpengaruh positif dan signifikan terhadap profitabilitas

No Nama Peneliti Tahun Judul 1. Sri Wahyu

Agustyaningsih, dkk

2016 Pengaruh Penerapan Corporate

Governance terhadap Kinerja

Keuangan Perusahaan di Indonesia 2. Tetty Sulistyo Rini &

Imam Ghozalli

2012 Pengaruh Pemegang Saham Institusi, Komisaris Independen & Komite Audit terhadap Tingkat Profitabilitas Perusahaan

3. Tri Siwi Nugrahani & Fajar Agus Nugroho

2010 Pengaruh Komisaris Independen dan Pengungkapan Sukarela terhadap Kinerja Perusahaan

4. Rachma Dzajilah 2016 Pengaruh Mekanisme GCG & Pengungkapan CSR terhadap Kinerja Keuangan

5. Billy Sanjaya & Almatius Setya Marsudi

2014 Pengaruh GCG terhadap Kinerja Keungan Perusahaan

Hasil Penelitian : Dewan Komisaris Independen berpengaruh negatif dan signifikan terhadap Non Performing Loan (NPL)

No Nama Peneliti Tahun Judul 1. Andriyan &

Supatmi

2. Claudia Hazara Romalo

2016 Faktor-Faktor yang

mempengaruhi terjadinya NPL Bank di Indonesia

3. Mirna Dianita 2014 Pengaruh Mekanisme Corporate Governance terhadap Kinerja Keungan Perbankan

Hasil Penelitian : Non Performing Financing (NPF) berpengaruh negatif dan signifikan terhadap profitabilitas

No Nama Peneliti Tahun Judul

1. Indra Siswanti 2016 Implementasi Good Corporate Governance pada Kinerja Bank Syariah

2. Ferly Ferdyant 2014 Pengaruh Kualitas Penerapan

Good Corporate Governance

dan Risiko Pembiayaan terhadap Profitabilitas Perbankan Syariah Hasil penelitian : Terdapat pengaruh langsung dan tidak langsung dari GCG terhadap Kinerja Perbankan melalui manajemen risiko

No Nama Peneliti Tahun Judul

1. Agus Setyawati 2016 Pengaruh Mekanisme Good

Corporate Governance (GCG) terhadap Kinerja Karyawan dengan Manajemen Risiko sebagai Variabel Intervening Sumber : Penelitian terdahulu

Dari uraian di atas, dapat diketahui bahwa perbedaan

penelitian-penelitian terdahulu dengan penelitian-penelitian yang dilakukan oleh penulis saat ini adalah penulis menggunakan variabel Return on Equity (ROE) sebagai variabel profitabilitas. Hal ini dapat dijadikan pembeda dengan penelitian

investor di pasar modal yang ingin membeli saham bank yang

bersangkutan (Dendawijaya, 2009 : 119).

B. Kerangka Teori 1. Teori Keagenan

Teori keagenan menjelaskan bahwa hubungan agensi muncul

ketika satu orang atau lebih (principal) memperkerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut (Jensen dan Meckling, 1976). Konflik antara manajer dan pemegang saham atau

yang sering disebut dengan masalah keagenan dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan tersebut sehingga timbul biaya keagenan

(agency cost). Ada beberapa alternative untuk mengurangi agency cost

diantaranya dengan adanya kepemilikan saham oleh manajemen.

Agency problem muncul antara pihak manajemen dan pemegang saham atau antara kreditur dan pemegang saham. Dalam perusahaan besar, agency problem sangat potensial terjadi di karenakan proporsi kepemilikan perusahaan oleh manajer relatif kecil. Kadang-kadang manajer lebih suka untuk melakukan ekspansi perusahaan dibanding memakmurkan pemegang saham. Konflik lain yang sering terjadi adalah konflik kepentingan antara pemegang saham dengan kreditur. Kreditur memiliki ha katas sebagian laba dan sebagian aset perusahaan

2. Good Corporate Governance (GCG)

Menurut Indroes (2011) Tata kelola perusahaan yang baik (good corporate governance / GCG) di industri perbankan dideskripsikan sebagai suatu hubungan antara dewan komisaris, dewan direktur

eksekutif, pemangku kepentingan (stakeholder) dan pemegang saham. GCG menciptakan struktur yang membantu bank dalam :

a. Menetapkan tujuan.

b. Mejalankan operasi harian.

c. Mempertimbangkan kepentingan pemangku kepentingan

(stakeholder) bank dengan beroperasi secara sehat dan baik. d. Menyesuaikan dengan hukum dan aturan yang berlaku.

e. Memproteksi kepentingan nasabah kreditor.

Good Corporate Governance (GCG) menurut World Bank, merupakan kumpulan hukum, peraturan, dan kaidah-kaidah yang wajib

dipenuhi yang dapat mendorong kinerja sumber-sumber perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan, bagi para pemegang saham maupun

masyarakat sekitar secara keseluruhan (Muhammad, 2013).

Praktik tata kelola yang efektif merupakan salah satu prasyarat

utama untuk meraih dan menjaga kepercayaan publik serta dalam arti lebih luas, kepercayaan terhadap sistem perbankan. Tata kelola yang buruk dapat meningkatkan kemungkinan kegagalan sebuah bank.

mempengaruhi skema jaminan simpanan, dan meningkatkan pengaruh

negatif terhadap risiko (Greuning, 2011: 37).

Perbankan dapat mempengaruhi kesejahteraan sebagian besar penduduk dunia. Pengaturan tata kelola perusahaan, bagaimanapun dapat mempengaruhi perkembangan ekonomi. Tata kelola perusahaan

yang sehat dapat menciptakan lingkungan yang mendukung antara lain dalam bentuk efisiensi perbankan, meringankan risiko keuangan, dan

meningkatkan stabilitas sistemik. Pemberi pinjaman dan penyedia dana lain lebih mungkin untuk memberikan pembiayaan ketika mereka

merasa nyaman dengan pengaturan tata kelola perusahaan yang sehat. Tata kelola perusahaan yang baik juga meningkatkan ketahanan perusahaan dan ketahanan terhadap guncangan eksternal (Greuning,

2011: 38).

Menurut Greuning (2011) elemen-elemen kunci dari kerangka tata

kelola perusahaan yang sehat di bank adalah sebagai berikut :

a. Strategi perusahaan yang diartikulasikan dengan baik dapat menjadi standar ukuran keberhasilan secara keseluruhan dan

kontribusi individu.

b. Menetapkan dan menegakkan tanggung jawab terhadap kejelasan

c. Fungsi manajemen risiko keuangan yang kuat (terlepas dari lini usahanya), sistem pengendalian internal (termasuk fungsi audit

internal dan eksternal) dan desain proses fungsional dengan pemeriksaan checks and balances yang diperlukan.

d. Nilai-nilai perusahaan, kode etik, dan standar perilaku lainnya yang memadai, sesuai dan efektif dalam sistem yang digunakan untuk memastikan pencapaian. Ini mencakup pengawasan khusus

terhadap pemaparan risiko bank dimana konflik kepentingan diperkirakan akan muncul (misalnya, hubungan dengan pihak

terafiliasi).

e. Insentif keuangan dan manajerial untuk bertindak dengan cara yang sesuai ditawarkan kepada dewan, manajemen dan karyawan,

termasuk kompensasi, promosi dan denda penalti (kompensasi harus konsiten dengan tujuan bank, kinerja, dan nilai-nilai etika).

f. Transparasi dan arus informasi yang tepat ke dalam dan ke luar.

Corporate Governance juga meliputi ketentuan-ketentuan hukum dan kelaziman-kelaziman yang mempengaruhi arah dan

tujuan-tujuan yang menggerakkan perusahaan. Selain itu juga diartikan sebagai proses pemantauan kinerja perusahaan dengan menetapkan

Berdasarkan pada ketentuan PBI No.8/4/PBI/2006 tentang pelaksanaan Good Corporate Governance bagi bank umum disebutkan beberapa prinsip GCG, yaitu :

1. Transparasi (transparency)

Transparasi diartikan sebagai keterbukaan dalam

mengemukakan informasi yang material dan relevan serta keterbukaan dalam melaksanakan pengambilan keputusan.

Berdasarkan PBI No.3/22/PBI/2001 pada tanggal 31 Desember 2001 tentang transparasi kondisi keuangan bank yang

mensyaratkan bank untuk menyampaikan kepada publik. Tentang pinjaman bermasalah, pemegang saham pengendali, hubungan istimewa dengan pihak terafiliasi, praktik manajemen risiko dalam

laporan keuangan bank, baik secara triwulan, semesteran maupun tahunan (Indroes, 2011 : 262).

2. Akuntabilitas (accounttability)

Akuntabilitas yaitu kejelasan fungsi dan pelaksanaan pertanggungjawaban bank sehingga pengelolaannya berjalan secara

efektif.

Dalam akuntabilitas lebih mengacu pada kebutuhan pelaku

3. Tanggung jawab (responsibility)

Tanggung jawab yang dimaksud yaitu pada kesesuaian

pengelolaan bank dengan peraturan perundang-undangan yang berlaku dan prinsip pengelolaan bank yang sehat.

4. Independensi (independency)

Pengelolaan bank secara professional tanpa pengaruh tekanan dari pihak tertentu.

5. Kewajaran (fairness)

Keadilan dan kesetaraan dalam memenuhi hak-hak

stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Dalam menganalisis penerapan kelima prinsip GCG di atas,

bank perlu melakukan penilaian secara self assesment. Menurut Tjondro (2011) Self assessment GCG merupakan penilaian terhadap pelaksanaan prinsip-prinsip GCG, yang berisikan sebelas faktor penilaian pelaksanaan GCG :

1. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris.

2. Pelaksanaan tugas dan tanggung jawab Direksi. 3. Kelengkapan dan pelaksanaan tugas Komite.

4. Pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah.

5. Pelaksanaan prinsip syariah dalam kegiatan penghimpunan

6. Penanganan benturan kepentingan. 7. Penerapan fungsi kepatuhan bank.

8. Penerapan fungsi audit intern. 9. Penerapan fungsi audit ekstern. 10.Batas maksimum penyaluran dana.

11.Transparasi kondisi keuangan dan non keuangan, laporan

pelaksanaan GCG dan pelaporan internal.

Dalam pelaporan Self Assesment GCG ada beberapa tahapan sampai pada hasil akhir penilaian komposit serta bagaimana

perlakuan terhadap hasil pelaksanaan self assessment GCG bank yang berbeda dengan hasil pemeriksaan/pengawasan Bank Indonesia (Desiana, 2016). Berikut merupakan tahapan pelaporan

self assessment GCG :

1. Menetapkan nilai peringkat per faktor, dengan melakukan

analisis self assessment dengan cara membandingkan tujuan dan kriteria yang telah ditetapkan dengan kondisi bank yang sebenarnya.

2. Menetapkan nilai komposit hasil self assessment, dengan cara membobot seluruh faktor, menjumlahkannya dan selanjutnya

3. Dalam penetapan predikat, perlu diperhatikan batasan berikut : a. Apabila dalam penilaian seluruh faktor terdapat faktor

dengan nilai peringkat 5, maka predikat komposit tertinggi

yang dapat dicapai bank adalah “cukup baik”.

b. Apabila dalam penilaian seluruh faktor terdapat faktor dengan nilai peringkat 4, maka predikat komposit tertinggi

yang dapat dicapai bank adalah “baik”.

4. Apabila hasil pelaksanaan self assessment GCG bank menunjukkan perbedaan yang material yakni mengakibatkan

hasil predikat komposit yang berbeda, maka bank wajib menyampaikan revisi hasil pelaksaan self assessment GCG bank tersebut secara lengkap kepada Bank Indonesia.

5. Revisi hasil self assessment pelaksanaan GCG bank tersebut, harus dipublikasikan dalam laporan keuangan publikasi bank

pada periode terdekat, meliputi nilai 5 komposit dan predikatnya.

Berikut ini merupakan nilai komposit GCG :

Tabel 2. 2

Komposit predikat kualitas penerapan setiap faktor GCG No Nilai Komposit Predikat (Kualitas)

1. < 1,5 Sangat Baik

2. 1,5 sampai dengan 2,4 Baik

3. 2,5 sampai dengan 3,4 Cukup Baik 4. 3,5 sampai dengan 4,4 Buruk

5. 4,5 sampai dengan 5 Sangat Buruk

Sumber: Surat Edaran Bank Indonesia Nomor : 12/13/DPbS Tahun 2010

Menurut Azis (2016) indikator pengukuran GCG adalah sebagai berikut :

1. Kepemilikan Manajerial

Kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan dengan kata lain manajer tersebut

sekaligus pemegang saham perusahaan. Dalam laporan keuangan, keberadaan ini ditunjukkan dengan besarnya

presentase kepemilikan saham perusahaan oleh manajer, karena hal ini merupakan informasi penting bagi pengguna laporan keuangan maka informasi ini akan diungkapkan dalam catatan

atas kaporan keuangan. 2. Kepemilikan Institusional

institusi luar negeri, dana perwalian serta institusi lainnya pada akhir tahun.

3. Komisaris Independen

Komisaris yang bersifat independen memiliki arti bahwa

komisaris tersebut diharapkan mampu melaksankan tugas-tugas yang diembannya, baik itu tugas pengawasan dan lainnya dengan independen. Independen sendiri memiliki maksud

bahwa tugas tersebut semata-mata untuk kepentingan dari perusahaan dan tidak terkait pengaruh pihak-pihak yang

memiliki kepentingan yang bisa jadi berbeda dengan kepentingan perusahaan.

Keberadaan komisaris independen memiliki tujuan untuk

mewujudkan objektivitas, independen, fair-ness, serta dapat memberikan keseimbangan antara perlindungan terhadap

kepentingan pemegang saham minoritas, bahkan sampai pada kepentingan stakeholder lainnya. Komisaris independen memiliki peran dan fungsi yang sangat penting sebagai motor

penggerak good corporate governance.

Dengan adanya komisaris independen, semua pihak yang

berkepentingan (stakeholder) akan memndapatkan manfaat yang sangat besar dimana akan terbentuk situasi yang suitable

meningkatkan kemampuan dan kapabilitas komisaris sehingga efektif dalam kerja mereka.

4. Komite Audit

Komite audit adalah yang dibentuk oleh dewan komisaris

untuk melakukan tugas pengawasan pengelolaan perusahaan. Selain itu, komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak

manajemen guna mengatasi masalah pengendalian ataupun kemungkinan timbulnya agensi.

Dari berbagai unsur Corporate Governance yang telah diuraikan sebelumnya, penelitian ini akan terfokus pada Dewan Komisaris Independen. Dewan Komisaris Independen menurut

Undang-Undang N0.40 tahun 2007 tentang Perseroan Terbatas, dewan komisaris adalah organ perseroan yang bertugas melakukan

pengawasan secara umum dan atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi. Dewan komisaris bertugas untuk mengawasi jalannya perusahaan berdasarkan

prinsip-prinsip GCG. Selain itu, dewan komisaris memiliki kewajiban untuk mengawasi kinerja dewan direksi dan mengawasi

pelaksanaan kebijakan dewan direksi.

Dalam peraturan Bank Indonesia No. 8/4/PBI/2006 disebutkan bahwa jumlah anggota dewan komisaris minimal 3

Dewan komisaris terdiri dari komisaris dan komisaris independen. Minimal 50% dari jumlah anggota komisaris adalah komisaris

independen.

Dewan komisaris independen adalah anggota dewan komisaris yang terafiliasi dengan direksi, anggota dewan komisaris

lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi

kemampuannya untuk bertindak independen atau bertindak semata-mata untuk kepentingan perseroan. Dewan komisaris independen

berperan sebagai penyeimbang dalam pengambilan keputusan dewan komisaris (Aprianingsih, 2016).

3. Profitabilitas

Profitabilitas adalah kemampuan bank dalam menghasilkan keuntungan atau kemampuan bank dari berbagai sumber daya yang

digunakan dalam kegiatan operasional. Sedangkan rasio profitabilitas juga dapat diartikan sebagai rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset dan

modal saham tertentu (Temewu : 2014).

Menurut Yudiana (2013) rasio profitabilitas terdiri dari dua jenis

rasio yang menunjukkan laba dalam hubungannya dengan penjualan dan rasio yang menunjukkan laba dalam hubungannya dengan investasi. Profitabilitas dalam hubungannya antara penjualan dengan

a. Gross Profit Margin (GPM)

Gross Profit Margin merupakan perbandingan penjualan bersih dikurangi harga pokok penjualan bersih atau rasio antara laba kotor dengan penjualan bersih.

b. Net Profit Margin (NPM)

Net Profit Margin yaitu margin laba bersih yang merupakan keuntungan penjualan setelah menghitung seluruh biaya dan pajak

penghasilan. Margin ini merupakan perbandingan laba bersih setelah pajak penjualan.

c. Return on Investment (ROI)

Return on Investmen merupakan rasio yang membandingkan laba setelah pajak dengan total aktiva.

d. ROI dengan pendekatan Dupont

Pendekatan Dupont pertama kali digunakan oleh

perusahaan Dupont untuk mengevaluasi efektivitas perusahaan, yaitu dengan mengalikan NPM dengan total assets turnover.

e. Return on Equity (ROE)

Return on Equity yaitu rentabilitas modal sendiri yang digunakan untuk mengukur seberapa banyak keuntungan yang

menjadi hak pemilik modal sendiri (Yudiana, 2013 : 83).

ROE adalah perbandingan antara laba bersih bank dengan modal sendiri. Rasio ini banyak diamati oleh para pemegang saham

baru) serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan (jika bank tersebut sudah go public) (Dendawijaya, 2009 : 119).

Menurut Dendawijaya (2009) para investor di pasar modal

mempunyai beberapa motif atau tujuan dalam membeli saham bank yang telah melakukan emisi sahamnya. Motif-motif tersebut adalah sebagai berikut :

1.) Memperoleh dividen berdasarkan keputusan RUPS. 2.) Mengejar capital gain jika bermain di bursa efek.

3.) Mengusai perusahaan melalui pencapaian mayoritas saham.

Dengan demikian rasio ROE ini merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk

mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen. Kenaikan dalam rasio ini

berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga

saham bank (Dendawijaya, 2009 : 119).

f. Rentabilitas Ekonomi (RE)

Rentabilitas ekonomi sering disebut juga dengan earning

power yaitu mengukur kemampuan perusahaan dalam memperoleh laba usaha dengan aktiva yang digunakan untuk memperoleh laba tersebut. RE dihitung dengan membagi laba usaha (EBIT) dengan

4. Non Performing Financing (NPF)

Risiko pembiayaan sering kali dikaitkan dengan risiko gagal bayar.

Risiko ini mengacu pada potensi kerugian yang dihadapi bank ketika pembiayaan yang diberikannya macet. Debitur mengalami kondisi

dimana dia tidak mampu memenuhi kewajiban mengembalikan modal yang diberikan oleh bank. Selain pengembalian modal, risiko ini juga mencakup ketidakmampuan debitur menyerahlan porsi keuntungan

yang seharusnya diperoleh oleh bank dan telah diperjanjikan di awal. Selain risiko gagal bayar Bank Indonesia dalam PBI Nomor

13/23/PBI/2011 menggunakan istilah risiko kredit (Wahyudi, 2013: 91). Risiko kredit adalah risiko akibat kegagalan debitur dan atau pihak lain dalam memenuhi kewajiban kepada bank. Pengukurannya dengan

menggunakan rasio Non Performing Financing (NPF). Non Performing Financing (NPF) merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam meng-cover risiko kegagalan pengembalian kredit oleh debitur. Non Performing Financing (NPF) dapat diukur melalui perbandingan antara jumlah pembiayaan

bermasalah dengan total pembiayaan (Suhartatik dan Kusumaningtias, 2013).

Non Performing Financing (NPF) merupakan istilah yang sama dengan Non Performing Loan (NPL) pada bank konvensional. Rasio NPL menunjukkan kemampuan manajemen bank dalam mengelola

merupakan presentase jumlah kredit bermasalah terhadap total kredit yang dikeluarkan oleh bank. Rasio NPL yang tinggi akan memperbesar

biaya, sehingga berpotensi menyebabkan kerugian terhadap bank. Alasan ini yang menjadi dasar rasio NPL menjadi variabel negatif,

karena semakin tinggi kredit bermasalah maka tinggi kemungkinan kerugian bank atau semakin rendah profitabilitas (Hermina, 2004).

Faktor penyebab munculnya NPF adalah deafault payment

(kegagalan pembayaran) yang dilakukan kreditur kepada pemilik dana (debitur). Kredit bermasalah didefinisikan sebagai risiko yang

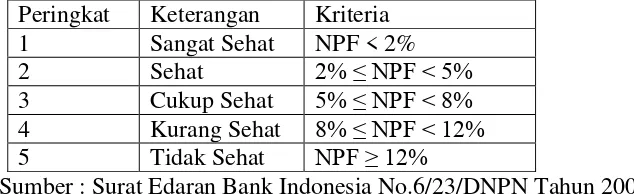

dikaitkan dengan kemungkinan kegagalan klien membayar kewajibannya atau risiko dimana debitur tidak dapat melunasi hutangnya. Kriteria rasio NPF analog dengan NPL sesuai Peraturan

Bank Indonesia No.17/11/PBI/2015 dibawah 5% (Khatimah, 2009 : 5). Adapun kriteria penetapan peringkat profil risiko NPF sebagai

berikut :

Tabel 2. 3

Kriteria Penerapan Peringkat Profil Risiko NPF Peringkat Keterangan Kriteria

1 Sangat Sehat NPF < 2%

2 Sehat 2% ≤ NPF < 5%

3 Cukup Sehat 5% ≤ NPF < 8%

4 Kurang Sehat 8% ≤ NPF < 12%

5 Tidak Sehat NPF ≥ 12%

Sumber : Surat Edaran Bank Indonesia No.6/23/DNPN Tahun 2004 Persyaratan yang ketat dalam kebijakan kredit akan mengurangi

menghilangkan timbulnya masalah penunggakan pembayaran. Kecenderungan kerugian yang timbul dari kredit yang disalurkan pada

dasarnya dikarenakan kurangnya perhatian bank secara serius setelah kredit tersebut berjalan. Selain itu permasalahan sesungguhnya adalah

masalah deteksi dini. Bagaimana suatu kredit yang mulai mengalami masalah dapat segera diketahui sehingga masih ada waktu untuk melakukan tindakan pencegahan dan perlindungan terhadap kerugian

(Siamat, 2005 : 359).

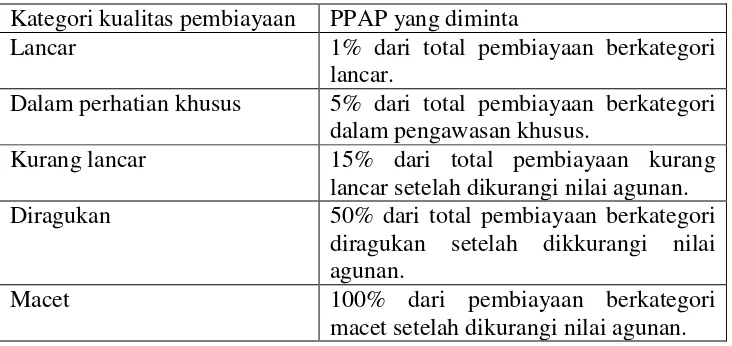

Dalam akuntansi, terdapat akun cadangan penyisihan piutang tak

tertagih dan beban penghapusan piutang tak tertagih. Hal ini diistilahkan sebagai penyisihan penghapusan aset produktif (PPAP). PPAP merupakan cadangan (modal) yang harus dibentuk berdasarkan

penggolongan kualitas pembiayaan. Berdasarkan PBI Nomor 5/9/PBI/2003 ketentuan besarnya cadangan yang harus dibuat adalah

sebagai berikut :

Tabel 2.4

Ketentuan PPAP bagi Bank Islam Kategori kualitas pembiayaan PPAP yang diminta

Lancar 1% dari total pembiayaan berkategori

lancar.

Dalam perhatian khusus 5% dari total pembiayaan berkategori dalam pengawasan khusus.

Kurang lancar 15% dari total pembiayaan kurang

lancar setelah dikurangi nilai agunan. Diragukan 50% dari total pembiayaan berkategori

diragukan setelah dikkurangi nilai agunan.

Macet 100% dari pembiayaan berkategori

Khusus untuk Ijarah Minimal 50% dari kewajiban pembentukan PPAP untuk kategori dalam perhatian khusus, kurang lancar, diragukan, dan macet.

Fungsi utama pembentukan PPAP ini adalah untuk menghindarkan bank dari potensi kegagalan bisnis jika debitur benar-benar gagal bayar. Sebelum debitur gagal bayar, bank telah menyiapkan sejumlah

modal yang dicadangkan untuk menghindari risiko yang lebih besar (Wahyudi, 2013 : 119).

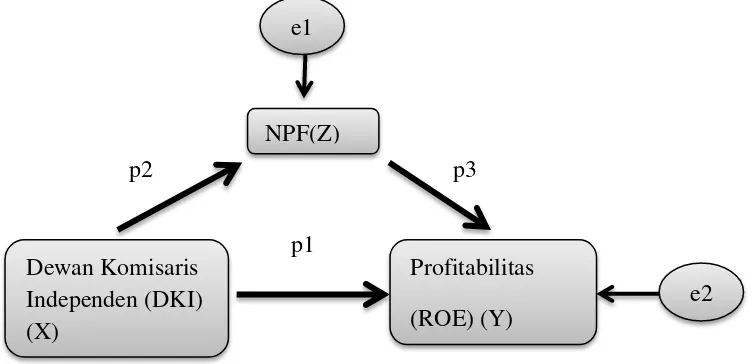

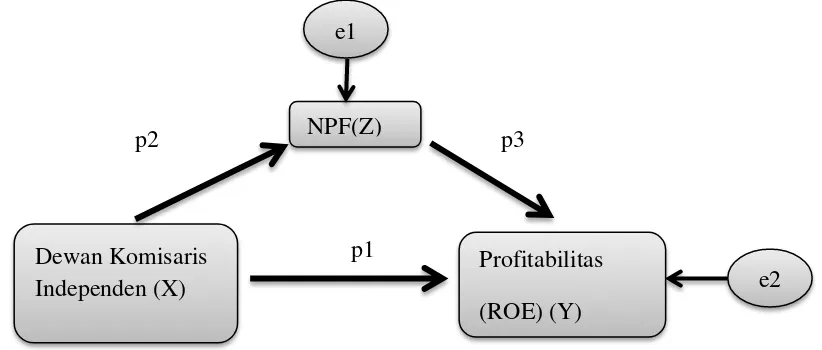

C. Kerangka Penelitian

Berdasarkan uraian di atas maka kerangka penelitian yang digunakan dalam penelitian ini adalah sebagai berikut :

p2 p3

p1

Gambar 2.1 Kerangka Penelitian

Sumber: Dikembangkan untuk penelitian 2017

Dari kerangka penelitian di atas penulis menggunakan model regresi sederhana sebagai persamaan satu (1) untuk menghitung pengaruh

Dewan Komisaris Independen (DKI) (X)

NPF(Z)

Profitabilitas (ROE) (Y) e1

dewan komisaris independen terhadap Non Performing Financing (NPF). Dalam persamaan satu (1) ini dewan komisaris independen berperan

sebagai variabel independen sedangkan NPF berperan sebagai variabel dependen.

Penulis juga menggunakan model regresi berganda sebagai persamaan dua (2) untuk menghitung pengaruh dewan komisaris independen dan Non Performing Financing (NPF) terhadap profitabilitas (ROE). Dalam persamaan dua (2) ini dewan komisaris independen dan NPF berperan sebagai variabel independen sedangkan profitabilitas (ROE)

berperan sebagai variabel dependen.

Persamaan satu (1) dan persamaan dua (2) ini digunakan untuk menghitung pengaruh dewan komisaris terhadap profitabilitas dengan non performing financing (NPF) sebagai variabel intervening melalui analisis jalur atau path analysis.

D. Hipotesis

1. Pengaruh Dewan Komisaris Independen terhadap Profitabilitas Penelitian Wardani (2007) menyatakan bahwa komisaris

independen dapat bertindak sebagai penengah dalam perselisihan yang terjadi di antara para manajer internal dan mengawasi kebijakan

manajemen serta memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi

keagenan yang timbul antara dewan direksi dengan pemegang saham. Sehingga apabila semakin banyak komisaris independen, maka

pengawasan akan semakin ketat dan agency problem semakin kecil. Semakin banyak jumlah dewan komisaris independen, maka

semakin terlepas pula penyusunan laporan keuangan dari unsur kepentingan pribadi sehingga laporan keuangan dapat disusun sedemikian rupa dan mewakili kenyataan yang sesungguhnya terjadi.

Semakin tinggi persentase dewan komisaris independen, maka diharapkan semakin tinggi pula kinerja karyawan yang nantinya akan

meningkatkan profitabilitas perusahaan ( Kusuma, 2015 ).

Hasil penelitian Muntiah (2012), Agustiningsih (2016), Rini & Ghozalli (2012), Nugrahani & Nugroho (2010), Dzajilah (2016),

Sanjaya & Marsudi (2014), Endri (2012) membuktikan bahwa Good Corporate Governance (GCG) yang di proyeksikan dengan dewan komisaris independen berpengaruh positif dan signifikan terhadap profitabilitas.

Berdasarkan pada uraian di atas maka penulis membuat hipotesis

penelitian yaitu :

H1 : Dewan Komisaris Independen berpengaruh positif dan signifikan

2. Pengaruh Dewan Komisaris Independen terhadap Non Performing Financing (NPF)

Menurut Pathan (2007), dewan komisaris independen berpengaruh negatif dan signifikan terhadap Non Perfoming Loan (NPL). Pathan (2007) menyatakan bahwa peran dewan komisaris independen sangat diperlukan untuk memastikan bahwa perusahaan telah melaksanakan kaidah-kaidah corporate governance. Dewan komisaris independen juga memiliki peran sebagai penengah jika terjadi perselisihan di antara manajemen serta memberikan masukan-masukan demi kinerja

lebih baik. Semakin banyak jumlah dewan komisaris independen dalam perusahaan akan mewujudkan good corporate governance yang berimbas pada kegiatan operasional yang baik termasuk dalam

keputusan pemberian kredit yang tepat sehingga dapat mengurangi tingkat NPL.

H2 : Dewan Komisaris Independen berpengaruh negatif dan signifikan terhadap Non Performing Financing (NPF).

3. Pengaruh Non Performing Financing (NPF) terhadap Profitabilitas

Risiko kredit adalah risiko akibat kegagalan debitur dan atau pihak

pengembalian kredit oleh debitur. Non Performing Financing (NPF) dapat diukur melalui perbandingan antara jumlah pembiayaan

bermasalah dengan total pembiayaan (Suhartatik dan Kusumaningtias, 2013).

Non Performing Financing (NPF) merupakan istilah yang sama dengan Non Performing Loan (NPL) pada bank konvensional. Rasio NPL menunjukkan kemampuan manajemen bank dalam mengelola

kredit bermasalah atas kredit yang telah diberikan bank (Hermina 2014). NPL merupakan presentase jumlah kredit bermasalah terhadap

total kredit yang dikeluarkan oleh bank. Rasio NPL yang tinggi akan memperbesar biaya, sehingga berpotensi menyebabkan kerugian terhadap bank. Alasan ini yang menjadi dasar peneliti menemukan

rasio NPL menjadi variabel negatif, karena semakin tinggi kredit bermasalah maka tinggi kemungkinan kerugian bank atau semakin

rendah profitabilitas (Hermina, 2004).

Menurut Saputri & Oetomo (2016) menunjukkan bahwa NPF memiliki pengaruh yang signifikan terhadap profitabilitas. Berdasarkan

pada argumentasi di atas maka penulis menetapkan hipotesis penelitian yaitu :

4. Pengaruh Dewan Komisaris Independen terhadap Profitabilitas dengan Non Performing Financing (NPF) sebagai variabel intervening

Beberapa penelitian mengenai perbankan telah dilakukan oleh

beberapa peneliti khususnya berkaitan dengan DKI. Andriyan & Supatmi (2010), Wardani (2007), Nora & Veronica (2008), Dianita

(2014) menunjukkan bahwa DKI memiliki pengaruh yang negatif dan signifikan terhadap NPF. Selain berpengaruh terhadap NPF,

mekanisme GCG juga dapat membantu dalam peningkat kinerja. Menurut Muntiah (2012), Agustiningsih (2016), Rini & Ghozalli (2012), Nugrahani & Nugroho (2010), Dzajilah (2016), Sanjaya &

Marsudi (2014), Endri (2012) menunjukkan bahwa rasio-rasio yang mampu mewakili profitabilitas perusahaan seperti ROA dan ROE

memiliki hubungan positif signifikan dengan DKI.

Hal ini menunjukkan bahwa dengan adanya mekanisme tata kelola yang efektif dalam perusahaan yang ditunjukkan melalui mekanisme

monitoring internal ( komposisi dewan direksi, komposisi dewan komisaris, keberadaan dan efektivitas komite audit) dan mekanisme

monitoring eksternal (proporsi komisaris independen, struktur kepemilikan, kualitas audit dan ancaman pengambialihan perusahaan) dapat mendorong peningkatan kinerja perusahaan tersebut (Setyawaty,

Manajemen risiko yang dalam hal ini adalah risiko pembiayaan yang diimplementasikan dalam suatu perusahaan juga terbukti mampu

meningkatkan kinerja. Keberhasilan perbankan dalam mengelola risiko pembiayaan dapat mereduksi potensi kerugian dalam rangka

pencapaian tujuan organisasi yang salah satunya adalah memperoleh keuntungan atau profitabilitas. (Setyawaty, 2016)

Berdasarkan pada uraian di atas maka penulis membuat hipotesis

penelitian yaitu :

35 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris yang berarti cara-cara yang dilakukan itu dapat diamati oleh indera manusia, sehingga orang lain dapat

mengamati dan mengetahui cara-cara yang digunakan (Sugiyono, 2013 :5). Studi empiris yang dilakukan pada bank umum syariah periode

2011-2015 dengan menggunakan data sekunder. Sedangkan pendekatan penelitian yang digunakan dalam penelitian ini adalah penelitian

kuantitatif, yang pengukurannya menggunakan bentuk angka yang diperoleh dari laporan keuangan yang telah dipublikasikan oleh bank syariah , kemudian di analisis dengan menggunakan teori statistik. Jenis

penelitian ini dipandang mampu memberikan informasi untuk melihat realita atau fenomena yang konkrit yang terjadi dalam objek penelitian

(Alfianika, 2016 : 29). Penelitian ini menganalisa pengaruh Dewan Komisaris Independen terhadap profitabilitas Bank Umum Syariah dengan

Non Performing Financing (NPF) sebagai variabel intervening. B. Lokasi dan Waktu penelitian

Penelitian ini akan dilakukan pada Bank Umum Syariah yang ada

Bank Victoria Syariah, May Bank Syariah, Bank Mega Syariah, BTPN Syariah, dan Bank Panin Syariah. Data yang digunakan adalah data dari

annual report yang telah dipublikasikan di website resmi bank syariah tersebut.

Adapun waktu penelitian yang digunakan oleh penulis yaitu penelitian dimulai pada awal bulan Mei tahun 2017.

C. Populasi dan Sampel

Populasi yaitu wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012 : 117). Populasi yang digunakan dalam penelitian ini adalah Bank Umum Syariah yang terdaftar di Bank Indonesia periode 2011-2015

sebanyak 13 bank syariah.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi (Sugiyono, 2012 : 118). Tehnik yang digunakan adalah

Purposive Sampling. Metode purposive sampling yaitu tehnik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2013 : 122). Adapun

beberapa pertimbangan yang digunakan penulis untuk memilih sampel yaitu :

a. Bank Umum Syariah yang terdaftar di Bank Indonesia periode tahun 2011-2015.

b. Bank Umum syariah yang menyajikan laporan keuangan tahunan

c. Data laporan yang di audit dan dipublikasikan memiliki kelengkapan data yang diperlukan untuk penelitian ini.

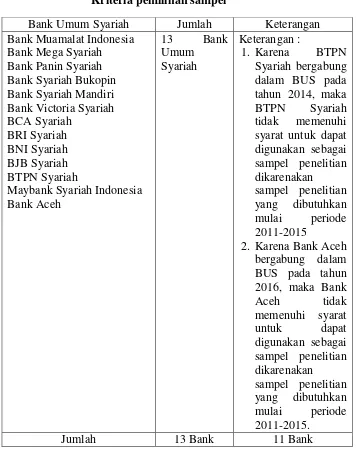

Tabel 3.1

Kriteria pemilihan sampel

Bank Umum Syariah Jumlah Keterangan

Bank Muamalat Indonesia

memenuhi kriteria-kriteria tertentu yang dibutuhkan oleh penulis. Jadi sampel yang digunakan dalam penelitian ini sebanyak 11 bank

syariah.

D. Tehnik Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder berupa data time series dan cross section yaitu laporan keuangan tahunan, laporan pengungkapan GCG yang telah dipublikasikan

oleh bank umum syariah dari tahun 2011-2015.

Sumber data lain diperoleh dengan membaca dan mempelajari

serta menganalisis literature yang bersumber dari buku, jurnal, laporan penelitian, artikel dan perangkat lain yang berkaitan dengan permasalahan yang diteliti. Hal ini dilakukan untuk membantu penulis memecahkan

masalah yang diteliti dan hasilnya akan dijadikan sebagai bahan perbandingan.

E. Skala Pengukuran

Dalam penelitian ini, penulis menggunakan skala rasio. Data rasio adalah data yang memiliki titik nol absolut. Dengan kata lain rasio

memiliki semu a ciri dari data interval dan ditambah pula mempunyai titik nol absolut sebagai titik permulaan (Burhan, 2005 : 121).

Variabel merupakan segala sesuatu yang akan menjadi objek pengamatan penelitian. Dalam penelitian ini menggunakan 3 variabel yang terbagi atas satu variabel terikat (variabel dependen), satu variabel bebas

profitabilitas yang diukur dengan ROE (Y), Dewan Komisaris Independen (X) dan NPF (Z).

F. Definisi Konsep dan Operasional 1. Dewan Komisaris Independen

Dewan komisaris independen adalah anggota dewan komisaris yang terafiliasi dengan direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau

hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata untuk kepentingan

perseroan. Dewan komisaris independen berperan sebagai penyeimbang dalam pengambilan keputusan dewan komisaris

(Aprianingsih, 2016; Endraswati, Suhardjanto, Krismiaji, 2014).

2. Return on Equity

Return on Equity yaitu perbandingan antara laba bersih bank dengan modal sendiri (Dendawijaya, 2009 : 118; Endraswati, 2016 :120).

3. Non Performing Financing

dalam mengcover risiko kegagalan pengembalian kredit oleh debitur. (Suhartik & Kusumaningtyas, 2013)

Adapun rumus yang digunakan untuk mengukur Non Performing Financing (NPF), yaitu (Suhartatik & Kusumaningtyas, 2013) :

G. Tehnik Analisis Data

Tehnik analisis data dalam penelitian kuantitatif menggunakan statistik. Analisis data ini merupakan kegiatan setelah data dari laporan

keuangan terkumpul. Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dan jenis responden,

mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab

rumusan masalah dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan (Sugiyono, 2013 : 206).

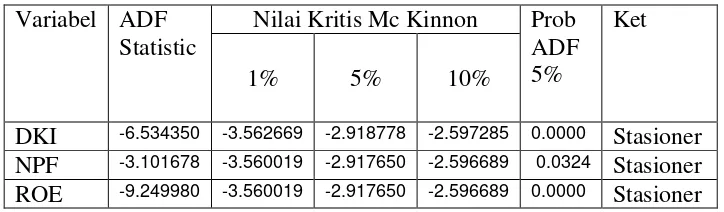

1. Uji Stasioneritas

Uji stasioneritas ini digunakan untuk menganalisis data time series

atau cross section untuk melihat ada tidaknya unit root yang terkandung diantara variabel sehingga hubungan antar variabel dalam persamaan menjadi valid. Dalam pengujian stasioner menggunakan Augment Dicky Fuller Unit Root Tet (ADF Test) terhadap variabel-variabel

independen. Jika nilai probabilitasnya menunjukkan pada level dasar

probabilitasnya > α = 5% maka terjadi unit root yang berarti bahwa data

yang akan diolah sudah stasioner (Purba, 2014:19).

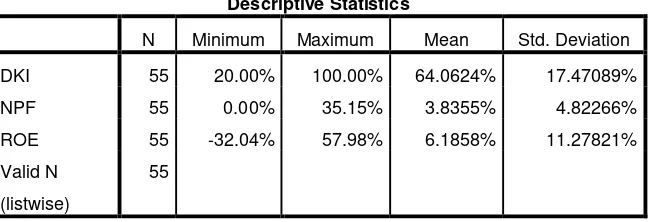

2. Analisis Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa

data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk bank umum atau generalisasi (Sugiyono, 2013 :

150) . Tujuan analisis deskriptif adalah untuk dapat melihat gambaran-gambaran secara umum dengan variabel yang dipakai ini mengenai

fakta-fakta yang terjadi (Saputri, 2016). 3. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk menguji kelayakan model.

Sehingga sebelum dilakukan analisis regresi klasik dan analisis jalur atau path analysis model penelitian harus lolos dalam uji asumsi klasik

ini. Uji asumsi klasik ini terdiri dari uji multikolonieritas, uji autokorelasi, uji heteroskedastisitas, dan uji normalitas (Ghozalli, 2013).

Berikut ini merupakan penjelasan dari setiap uji dalam uji asumsi klasik :

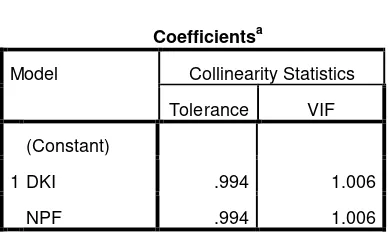

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas

korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel ini tidak ortogonal dengan kata

lain nilai korelasi antar variabel independennya sama dengan nol (Ghozalli, 2013 : 105).

Multikolonieritas dapat dilihat dari nilai tolerance dan lawannya variance inflation factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai

tolerance ≤ 0,10 atau sama dengan nili VIF ≥ 10. (Ghozalli, 2013 :

106)

b. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah

autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozalli, 2013 : 110).

Pengambilan keputusan uji autokorelasi dilakukan dengan

membandingkan nilai Durbin-Watson (D-W) hasil perhitungan dengan nilai tabel Durbin-Watson (D-W). Model dinyatakan

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual

suatu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak

terjadi heteroskedastisitas (Ghozalli, 2013 : 139).

Uji heteroskedastisitas dapat dilihat dengan beberapa uji

seperti uji scatterplots, uji park, uji glejser dan juga uji white. Dalam penelitian ini, penulis menggunakan uji park untuk mendeteksi apakah model regresi penelitian terdapat

heteroskedastisitas atau tidak. Dalam menyimpulkan ada atau tidaknya heteroskedastisitas dapat dilihat dari koefisien parameter

beta. Apabila koefisien parameter beta dari persamaan tersebut signifikan secara statistik, hal ini menunjukkan bahwa dalam data model empiris yang diestimasi terdapat heteroskedastisitas dan

sebaliknya jika parameter beta tidak signifikan secara statistik, maka asumsi homoskodestisitas pada data model tidak dapat

ditolak (Ghozalli, 2013 : 142). d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

distribusi normal. Model regresi yang baik adalah model yang memiliki distribusi data normal atau mendekati normal. Penelitian

ini menggunakan Kolmogorov Sminof (K-S) test untuk mengetahui normalitas data dengan melihat nilai Asymp. Sig. (2

tailed), apabila nilainya lebih dari 5% maka residual terdistribusi normal (Ghozalli, 2013 : 165).

H. Uji Hipotesis

1. Analisis Regresi Sederhana

Hasil analisis regresi adalah berupa koefisien untuk

masing-masing variabel independen. Koefisien ini diperoleh dengan cara memprediksi nilai variabel dependen dengan suatu persamaan. Koefisien regresi dihitung dengan dua tujuan sekaligus yaitu

meminimunkan penyimpangan antara nilai aktual dan nilai estimasi dependen berdasarkan data yang ada (Ghozalli, 2013 : 95).

a.) Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Nilai koefisien determinasi adalah antara nol dan satu. Semakin besar nilai R2 mendekati 1, maka semakin baik hasil model regresinya. Sebaliknya, jika nilai R2 mendekati 0 maka secara

b.) Uji Ttest

Uji statistik T pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen. Dalam pengujian ini, kita melihat nilai probabilitasnya. Jika nilai probabilitasnya lebih kecil

dari 0,05 maka hipotesis yang diajukan diterima atau dikatakan signifikan. Namun jika nilai signifikansi lebih besar dari 0,05 maka

hipotesinya ditolak atau tidak signifikan (Ghozalli, 2013 : 98).

2. Analisis Regresi Berganda

Analisis regresi linier berganda digunakan untuk menghitung

besarnya pengaruh secara kuantitatif dari suatu perubahan kejadian pada variabel independen terhadap variabel dependen. Dengan kata lain

regresi berganda digunakan untuk meramalkan nilai variabel dependen dengan variabel independen yang lebih dari satu (Bawono, 2006 : 85).

a.) Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Nilai koefisien determinasi adalah antara nol dan satu. Semakin besar nilai R2 mendekati 1, maka semakin baik hasil model

b.) Uji Ftest

Uji statistik F pada dasarnya menunjukkan apakah semua

variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen / terikat. Penilaian berdasarkan nilai probabilitasnya. Jika

nilai signifikansi lebih kecil dari nilai alpha 0,05 maka hipotesis yang diajukan diterima atau dikatakan signifikan. Namun, jika nilai

signifikansi lebih besar dari nilai alpha 0,05 maka hipotesis yang diajukan ditolak dan dikatakan tidak signifikan (Ghozalli, 2013

:98).

c.) Uji Ttest

Uji statistik T pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen. Dalam pengujian ini, kita

melihat nilai probabilitasnya. Jika nilai probabilitasnya lebih kecil dari 0,05 maka hipotesis yang diajukan diterima atau dikatakan signifikan. Namun jika nilai signifikansi lebih besar dari 0,05 maka

hipotesinya ditolak atau tidak signifikan (Ghozalli, 2013 : 98).

3. Analisis Jalur atau Path Analysis