BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Pada bab ini akan dibahas tahap-tahap dan pengolahan data yang kemudian akan dianalisis tentang faktor-faktor yang mempengaruhi Manajemen Laba. Data yang digunakan adalah data sekunder yang diperoleh dari Bursa Efek Indonesia. Gambaran singkat objek penelitian mengkaji tentang profil perusahaan yang menjadi sampel penelitian ini. Populasi yang digunakan dalam penelitian adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013 yang berjumlah 136 perusahaan. Sampel perusahaan tersebut kemudian dipilih dengan menggunakan purposive sampling. Perusahaan yang dijadikan objek dalam perusahaan ini adalah perusahaan manufaktur yang listing di Bursa Efek Indonesia periode tahun 2011-2013. Setelah dilakukan seleksi pemilihan sampel sesuai kriteria yang telah ditentukan maka diperoleh 26 perusahaan. Proses seleksi sampel berdasarkan kriteria yang ditetapkan dan ditampilkan dalam tabel berikut ini:

TABEL 4.1

DATA KRITERIA SAMPEL

NO KRITERIA SAMPEL JUMLAH

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013 secara berturut-turut

136 2. Perusahaan manufaktur yang tidak menerbitkan laporan

keuangan auditan dari tahun 2011-2013

(23) 3. Data laporan keuangan perusahaan dan data untuk

perhitungan variabel ukuran komite audit, dewan komisaris

independen, kepemilikan institusional, kepemilikan manajerial, free cash flow, leverage dan manajemen laba yang tidak lengkap untuk tahun pelaporan 2011-2013

4. Jumlah kriteria sampel perusahaan 26

5. Periode pengamatan 3

6. Jumlah data penelitian 78

4.2 Analisis Statistik Deskriptif

Statistik deskriptif bertujuan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari jumlah sampel (N), nilai maksimum, nilai minimum, rata-rata (mean), dan standar deviasi. Karena belum terdapat nilai pasti dalam menentukan apakah suatu data baik atau tidak maka analisis deskriptif ini merupakan salah satu cara untuk mengatasi masalah tersebut. Suatu data dikatakan baik apabila nilai Mean > Std. Deviationsehingga data bersifat homogen, namun apabila nilai menyimpang lebih besar daripada rata-rata dapat dikatakan kurang baik karena bersifat heterogen. Berikut ini statistik deskriptif data penelitian yang terdiri dari variabel:

TABEL 4.2

STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

kom_audit 78 2.00 4.00 3.0641 .37242 kom_independen 78 20.00 50.00 37.3568 6.31740 kep_institusi 78 18.0667 95.6537 7.029632E1 17.5634935 kep_manajerial 78 .0005 44.7143 6.016218E0 9.3051362 Fcf 78 -15.3462 29.2023 4.589146E0 7.4505648 Lev 78 .0977 1.3953 .506474 .2263714 uk_perusahaan 78 25.4942 33.0022 2.812876E1 1.6225149 man_laba 78 -.1165 .2512 .030182 .0729269 Valid N (listwise) 78

Sumber : data sekunder yang diolah

Penjelasan dari tabel 4.2 adalah sebagai beikut:

1. Nilai rata-rata manajemen laba yang diukur dengan menggunakan discretionary accrual menggunakan Modified Jones Model adalah sebesar 0.030182. Nilai terendah dari discretionary accrual adalah sebesar -0.1165. Nilai tertinggi sebesar 0.2512 . Nilai standar deviasi adalah sebesar 0.0729269.

2. Nilai rata-rata ukuran komite audit yang diukur menggunakan jumlah anggota komite audit yang ada di perusahaan adalah sebesar 3.0641. Nilai terendah dari ukuran komite audit adalah sebesar 2.00. Nilai tertinggi dari ukuran komite audit adalah sebesar 4.00. Nilai standar deviasi adalah sebesar 0.37242.

3. Nilai rata-rata dewan komisaris independen diukur dengan menggunakan persentase dari komisaris independen dibandingkan dengan total jumlah komisaris adalah sebesar 37.3568. Nilai terendah dari dewan komisaris

independen adalah sebesar 20.00. Nilai tertinggi dewan komisaris adalah sebesar 50.00. Nilai standar deviasi sebesar 6.31740.

4. Nilai rata-rata kepemilikan institusional diukur dengan menggunakan presentase perbandingan jumlah saham yang dimiliki oleh investor institusi dengan total modal saham adalah sebesar 7.029632E1. Nilai terendah kepemilikan institusional adalah sebesar 18.0667. Nilai tertinggi kepemilikan institusional adalah sebesar 95.6537. Nilai standar deviasi kepemilikan institusional adalah sebesar 17.5634935.

5. Nilai rata-rata kepemilikan manajerial diukur dengan menggunakan presentase perbandingan jumlah saham yang dimiliki oleh pihak majemen dengan total modal saham perusahaan adalah sebesar 6.016218E0. Nilai terendah kepemilikan manajerial adalah sebesar 0.0005. Nilai tertinggi kepemilikan manajerial adalah sebesar 44.7143. Nilai standar deviasi kepemilikan manajerial adalah sebesar 9.3051362.

6. Nilai rata-rata free cash flow diukur dengan menggunakan skala rasio, dimana nilai free cash flow dibagi dengan total aset pada periode yang sama adalah sebesar 4.589146E0. Nilai terendah free cash flow adalah sebesar -15.3462. Nilai tertinggi free cash flow adalah sebesar 29.2023. Nilai standar deviasi free cash flowadalah sebesar 7.4505648.

7. Nilai rata-rata leverage diukur dengan menggunakan rasio debt to asset yaitu perbandingan total kewajiban dengan total aset adalah sebesar 0.506474. Nilai terendahleverageadalah sebesar 0.0977. Nilai tertinggi leverageadalah sebesar 1.3953. Nilai standar deviasileverageadalah sebesar 0.2263714.

8. Nilai rata-rata ukuran perusahaan diukur dengan menggunakan LN(total aset) adalah sebesar 2.812876E1. Nilai terendah ukuran perusahaan adalah sebesar 25.4942. Nilai tertinggi ukuran perusahaan adalah sebesar 33.0022. Nilai standar deviasi ukuran perusahaan adalah sebesar 1.6225149.

4.3 Uji Asumsi Klasik

Pada penelitian ini uji asumsi klasik terhadap model regresi diolah menggunakan program SPSS Version16.0 for windows. Pengujian dengan analisis regresi diperlukan adanya kemungkinan penyimpangan-penyimpangan yang terjadi terhadap asumsi klasik, pengujian tersebut meliputi: uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heterokedastisitas.

4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel independen, variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal. Pengujian normalitas data menggunakan uji Kolmogorov Smirnov. Dari hasil pengujian diperoleh:

TABEL 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 78

Normal Parametersa Mean .0000000

Std. Deviation .06416107

Most Extreme Differences Absolute .082

Positive .082

Negative -.043

Kolmogorov-Smirnov Z .723

Asymp. Sig. (2-tailed) .673

a. Test distribution is Normal.

Sumber : data sekunder yang diolah

Berdasarkan tabel 4.3 dapat dijelaskan bahwa nilai signifikasi Kolmogorov Smirnovadalah sebesar 0.673 > 0.05. Dengan demikian model regresi dalam penelitian ini memiliki data yang terdistribusi normal.

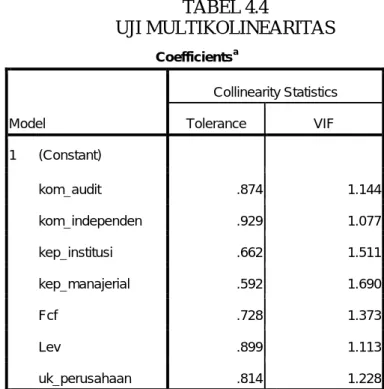

4.3.2 Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem Multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Pengujian data tidaknya gejala multikolinearitas dilakukan dengan memperhatikan nilai matriks korelasi yang dihasilkan pada saat pengolahan data serta nilai VIF (Variance Inflation Factor) dan Tolerance-nya. Nilai dari VIF yang kurang dari 10 dan tolerance yang lebih dari 0.1

menandakan tidak terjadi adanya gejala multikolinearitas. Hasil pengujian multikolinearitas dapat dilihat dari tabel 4.4:

TABEL 4.4 UJI MULTIKOLINEARITAS Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) kom_audit .874 1.144 kom_independen .929 1.077 kep_institusi .662 1.511 kep_manajerial .592 1.690 Fcf .728 1.373 Lev .899 1.113 uk_perusahaan .814 1.228

a. Dependent Variable: man_laba

Sumber : data sekunder yang diolah

Hasil perhitungan pada tabel 4.4 diperoleh nilai VIF yang kurang dari 10 dan tolerance yang lebih dari 0.1 maka dapat disimpulkan tidak terjadi gejala multikolinearitas antar variabel bebas (ukuran komite audit, dewan komisaris independen, kepemilikan institusional, kepemilikan manajerial, free cash flow, leverage, ukuran perusahaan).

4.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance residual dari satu pengamat ke pengamat yang lain tetap maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Pengujian heteroskedastisitas dalam penelitian ini dilakukan dengan menggunakan uji secara statisik, yaitu uji Glejser. Hasil pengujian dengan menggunakan SPSS adalah:

TABEL 4.5

HASIL PERHITUNGAN UJI GLEJSER

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .110 .094 1.166 .248 kom_audit .011 .012 .106 .897 .373 kom_independen -.001 .001 -.184 -1.599 .114 kep_institusi .000 .000 .157 1.151 .254 kep_manajerial .000 .001 -.109 -.756 .452 Fcf .001 .001 .171 1.314 .193 Lev -.001 .020 -.007 -.061 .952 uk_perusahaan -.003 .003 -.113 -.920 .361

a. Dependent Variable: abs_res

Sumber : data sekunder yang diolah

Dari hasil perhitungan pada tabel 4.5, didapatkan hasil bahwa variabel bebas (ukuran komite audit, dewan komisaris independen, kepemilikan institusional, kepemilikan manajerial, free cash flow, leverage, ukuran perusahaan) > 0.05. Dengan demikian dapat diindikasikan model regresi dalam penelitian ini tidak terjadi gejala heteroskedastisitas dan model regresi dapat digunakan pengujian selanjutnya.

4.3.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier terdapat korelasi antar kesalahan pengganggu (residual) pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. TABEL 4.6 UJI AUTOKORELASI Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .475a .226 .149 .0672927 1.879

a. Predictors: (Constant), uk_perusahaan, lev, kom_audit, kep_institusi, kom_independen, fcf, kep_manajerial

b. Dependent Variable: man_laba

Sumber : data sekunder yang diolah

Berdasarkan hasil analisis regresi diperoleh nilai Durbin Watson sebesar 1.879. Sedangkan dL = 1.4433, dU = 1.8318. 4-dU = 2.1682, dan 4-dL = 2.5567, maka 1.8318 < 1.879 < 2.1682 dari perhitungan disimpulkan bahwa Durbin Watson testterletak pada daerah uji. Dengan demikian model ini layak untuk digunakan penelitian selanjutnya.

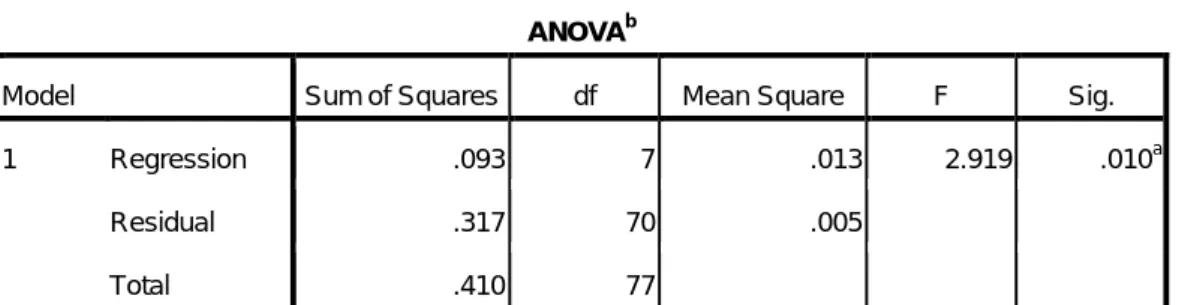

4.4 Uji Model (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah dewan komisaris independen, ukuran komite audit, kepemilikan institusional, kepemilikan manajerial, free cash flow, leverage, ukuran perusahaan secara bersama-sama berpengaruh signifikan terhadap manajemen laba. Hasil pengujian ini dapat dilihat pada tabel 4.7 berikut:

TABEL 4.7 HASIL UJI F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .093 7 .013 2.919 .010a

Residual .317 70 .005

Total .410 77

a. Predictors: (Constant), uk_perusahaan, lev, kom_audit, kep_institusi, kom_independen, fcf, kep_manajerial

b. Dependent Variable: man_laba

Sumber : data sekunder yang diolah

Berdasarkan tabel 4.7 hasil uji Anova atau F test terlihat bahwa nilai F sebesar 2.919 dengan nilai signifikansi sebesar 0.010. Karena nilai signifikan sebesar 0.010 < 0.05 maka model regresi dapat digunakan untuk memprediksi ukuran komite audit, dewan komisaris independen, kepemilikan institusional, kepemilikan manajerial, free cash flow, leverage, dan ukuran perusahaan secara bersama-sama berpengaruh signifikan terhadap manajemen laba. Dengan demikian model regresi dalam penelitian ini adalah layak untuk di analisis.

4.5 Analisis Hipotesis

4.5.1 Regresi Linier Berganda

Berdasarkan data-data yang diuraikan sebelumnya, selanjutnya akan dikaji mengenai pengaruh variabel bebas yaitu Good Corporate Governance (Ukuran Komite Audit, Dewan Komisaris Independen, Kepemilikam Manajerial, Kepemilikan Institusional), Free Cash Flow, dan Leverage terhadap Manajemen Laba. Hasil

perhitungan dengan menggunakan rumus regresi linier berganda dengan menggunakan bantuan program Statistik Package for Social Science (SPSS) versi 16.0, dapat diperoleh hasil pada tabel 4.8 berikut ini:

TABEL 4.8

HASIL PERHITUNGAN REGRESI

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -.033 .169 -.198 .844 kom_audit -.039 .022 -.198 -1.762 .082 kom_independen .002 .001 .143 1.314 .193 kep_institusi .001 .001 .145 1.118 .267 kep_manajerial -.002 .001 -.234 -1.715 .091 Fcf .000 .001 -.025 -.207 .837 Lev -.076 .036 -.235 -2.115 .038 uk_perusahaan .005 .005 .102 .876 .384

a. Dependent Variable: man_laba

Sumber : data sekunder yang diolah

Berdasarkan tabel 4.8 diatas dapat diperoleh persamaan regresi untuk mengetahui faktor-faktor dalam memprediksi Manajemen Laba adalah sebagai berikut:

DA = - 0.033 – 0.039 UKA + 0.002 DKI + 0.001 KI - 0.002 KM + 0.000 FCF - 0.076 LEV + 0.005 SIZE + e

a. Nilai konstanta sebesar -0.033 bernilai negatif, dapat diartikan bahwa jika variabel ukuran komite audit, dewan komisaris independen, kepemilikan institusional,

kepemilikan manajerial, free cash flow, leverage, dan ukuran perusahaan bernilai 0, maka manajemen laba bernilai sebesar 0.033.

b. Nilai koefisien regresi ukuran komite audit sebesar -0.039, bernilai negatif dapat diartikan bahwa setiap penambahan 1 satuan untuk variabel ukuran komite audit, sedangkan variabel dewan komisaris independen, kepemilikan institusional, kepemilikan manajerial, free cash flow, leverage dan ukuran perusahaan konstan maka akan mengurangi manajemen laba sebesar 0.039.

c. Nilai koefisien regresi dewan komisaris independen sebesar 0.002, bernilai positif dapat diartikan bahwa setiap penambahan 1 satuan untuk variabel dewan komisaris independen, sedangkan variabel ukuran komite audit, kepemilikan institusional, kepemilikan manajerial, free cash flow, leverage dan ukuran perusahaan konstan maka akan meningkatkan manajemen laba sebesar 0.002.

d. Nilai koefisien regresi kepemilikan institusional sebesar 0.001, bernilai positif dapat diartikan bahwa setiap penambahan 1 satuan untuk variabel kepemilikan institusional, sedangkan variabel ukuran komite audit, dewan komisaris independen, kepemilikan manajerial, free cash flow, leverage dan ukuran perusahaan konstan maka akan meningkatkan manajemen laba sebesar 0.001.

e. Nilai koefisien regresi kepemilikan manajerial sebesar -0.002, bernilai negatif dapat diartikan bahwa setiap penambahan 1 satuan untuk variabel kepemilikan manajerial, sedangkan variabel ukuran komite audit, dewan komisaris independen, kepemilikan institusional, free cash flow, leverage dan ukuran perusahaan konstan maka akan mengurangi manajemen laba sebesar 0.002.

f. Nilai koefisien regresi free cash flow sebesar 0.000, bernilai positif dapat diartikan bahwa setiap penambahan 1 satuan untuk variabel free cash flow, sedangkan variabel ukuran komite audit, dewan komisaris independen, kepemilikan manajerial, kepemilikan institusional, leverage dan ukuran perusahaan konstan maka akan meningkatkan manajemen laba sebesar 0.000.

g. Nilai koefisien regresi leverage sebesar -0.076, bernilai negatif dapat diartikan bahwa setiap penambahan 1 satuan untuk variabel leverage, sedangkan variabel ukuran komite audit, dewan komisaris independen, kepemilikan institusional, kepemilikan manajerial, free cash flow dan ukuran perusahaan konstan maka akan mengurangi manajemen laba sebesar 0.076.

h. Nilai koefisien regresi ukuran perusahaan sebesar 0.005, bernilai positif dapat diartikan bahwa setiap penambahan 1 satuan untuk variabel ukuran perusahaan, sedangkan variabel ukuran komite audit, dewan komisaris independen, kepemilikan manajerial, kepemilikan institusional, free cash flow dan leverage konstan maka akan meningkatkan manajemen laba sebesar 0.005.

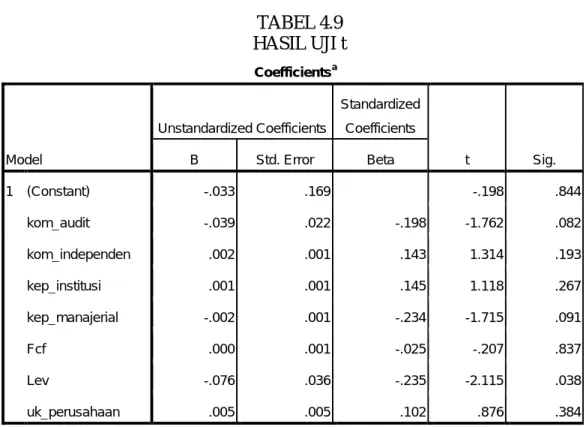

4.5.2 Uji t

Uji hipotesis t atau uji secara parsial (individual) antara variabel independen terhadap variabel dependen yaitu antara ukuran komite audit, dewan komisaris independen, kepemilikan institusional, kepemilikan manajerial, free cash flow, leverage dan ukuran perusahaan terhadap manajemen laba. Berikut ini hasil uji t dati masing-masing variabel:

TABEL 4.9 HASIL UJI t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.033 .169 -.198 .844 kom_audit -.039 .022 -.198 -1.762 .082 kom_independen .002 .001 .143 1.314 .193 kep_institusi .001 .001 .145 1.118 .267 kep_manajerial -.002 .001 -.234 -1.715 .091 Fcf .000 .001 -.025 -.207 .837 Lev -.076 .036 -.235 -2.115 .038 uk_perusahaan .005 .005 .102 .876 .384

a. Dependent Variable: man_laba

Sumber : data sekunder yang diolah

1. Pengaruh Variabel Ukuran Komite Audit

Berdasarkan hasil perhitungan dengan menggunakan program SPSS 16.0 pada tabel diatas, diperoleh hasil bahwa pengujian secara parsial ukuran komite audit tidak berpengaruh terhadap manajemen laba. Hal ini dibuktikan dengan nilai koefisien regresi sebesar -0.039, dengan signifikansi sebesar 0.082 dimana nilai signifikansi > 0.05. Dengan demikian dapat disimpulkan bahwa hipotesis 1a ditolak, yang artinya variabel Ukuran Komite Audit tidak berpengaruh signifikan terhadap Manajemen Laba.

2. Pengaruh Variabel Dewan Komisaris Independen

Berdasarkan hasil perhitungan dengan menggunakan program SPSS 16.0 pada tabel diatas, diperoleh hasil bahwa pengujian secara parsial dewan komisaris independen tidak berpengaruh terhadap manajemen laba. Hal ini dibuktikan dengan

nilai koefisien regresi sebesar 0.002, dengan signifikansi sebesar 0.193 dimana nilai signifikansi > 0.05. Dengan demikian dapat disimpulkan bahwa hipotesis 1b ditolak, yang artinya variabel Dewan Komisaris Independen tidak berpengaruh signifikan terhadap Manajemen Laba.

3. Pengaruh Variabel Kepemilikan Institusional

Berdasarkan hasil perhitungan dengan menggunakan program SPSS 16.0 pada tabel diatas, diperoleh hasil bahwa pengujian secara parsialkepemilikan institusionaltidak

berpengaruh terhadap manajemen laba. Hal ini dibuktikan dengan nilai koefisien regresi sebesar 0.001, dengan signifikansi sebesar 0.267 dimana nilai signifikansi > 0.05. Dengan demikian dapat disimpulkan bahwa hipotesis 1c ditolak, yang artinya variabel Kepemilikan Institusional tidak berpengaruh terhadap Manajemen Laba.

4. Pengaruh Variabel Kepemilikan Manajerial

Berdasarkan hasil perhitungan dengan menggunakan program SPSS 16.0 pada tabel diatas, diperoleh hasil bahwa pengujian secara parsial kepemilikan manajerial tidak berpengaruh terhadap manajemen laba. Hal ini dibuktikan dengan nilai koefisien regresi sebesar -0.002, dengan signifikansi sebesar 0.091 dimana nilai signifikansi > 0.05. Dengan demikian dapat disimpulkan bahwa hipotesis 1d ditolak, yang artinya variabel Kepemilikan Manajerial tidak berpengaruh signifikan terhadap Manajemen Laba.

5. Pengaruh Variabel Free Cash Flow

Berdasarkan hasil perhitungan dengan menggunakan program SPSS 16.0 pada tabel diatas, diperoleh hasil bahwa pengujian secara parsial free cash flow tidak berpengaruh terhadap manajemen laba. Hal ini dibuktikan dengan nilai koefisien regresi sebesar 0.000, dengan signifikansi sebesar 0.837 dimana nilai signifikansi > 0.05. Dengan demikian dapat disimpulkan bahwa hipotesis 2 ditolak, yang artinya variabel Free Cash Flowtidak berpengaruh signifikan terhadap Manajemen Laba.

6. Pengaruh Variabel Leverage

Berdasarkan hasil perhitungan dengan menggunakan program SPSS 16.0 pada tabel diatas, diperoleh hasil bahwa pengujian secara parsial leverage berpengaruh terhadap manajemen laba. Hal ini dibuktikan dengan nilai koefisien regresi sebesar -0.076, dengan signifikansi sebesar 0.038 dimana nilai signifikansi < 0.05. Dengan demikian dapat disimpulkan bahwa hipotesis 3 diterima, yang artinya variabel Leverage berpengaruh signifikan terhadap Manajemen Laba.

7. Pengaruh Variabel Ukuran Perusahaan

Berdasarkan hasil perhitungan dengan menggunakan program SPSS 16.0 pada tabel diatas, diperoleh hasil bahwa pengujian secara parsial ukuran perusahaan tidak berpengaruh terhadap manajemen laba. Hal ini dibuktikan dengan nilai koefisien regresi sebesar 0.005, dengan signifikansi sebesar 0.384 dimana nilai signifikansi > 0.05. Dengan demikian dapat disimpulkan bahwa Ukuran Perusahaan sebagai variabel kontrol tidak berpengaruh signifikan terhadap Manajemen Laba.

4.6 Koefisien Determinasi (R2)

Persentase variabel dependen Manajemen Laba dapat dijelaskan oleh variabel independen ukuran komite audit, dewan komisaris independen, kepemilikan institusional, kepemilikan manajerial, free cash flow, leverage dan ukuran perusahaan dalam model penelitian ditunjukkan oleh besarnya koefisien determinasi. Koefisien Determinasi ini menunjukan seberapa besar kemampuan variabel independen dalam menjelaskan variabel dependen yang dinyatakan dalam persen (%).

TABEL 4.10

HASIL KOEFISIEN DETERMINASI

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .475a .226 .149 .0672927 1.879

a. Predictors: (Constant), uk_perusahaan, lev, kom_audit, kep_institusi, kom_independen, fcf, kep_manajerial

b. Dependent Variable: man_laba

sumber : data sekunder yang diolah

Nilai koefisien determinasi di tunjukkan dengan nilai adjusted r squaresebesar 0.149 artinya variabel independen (ukuran komite audit, dewan komisaris independen, kepemilikan institusional, kepemilikan manajerial, free cash flow, leveragedan ukuran perusahaan) dapat menjelaskan variabel dependen (manajemen laba) sebesar 14.90% sedangkan sisanya 85.10% (100% - 14.60%) diterangkan oleh variabel lain diluar model.

4.7 Pembahasan

Berdasarkan hasil pengujian hipotesis dapat dijelaskan bahwa dari 6 hipotesis yang diajukan, 1 hipotesis diterima. Yaitu pengaruh Leverage terhadap Manajemen Laba. sedangkan 5 hipotesis ditolak. Yaitu pengaruh Ukuran Komite Audit, Dewan Komisaris Independen, Kepemilikan Institusional, Kepemilikan Manajerial, dan Free Cash Flow terhadap Manajemen Laba. Penjelasan masing-masing variabel adalah sebagai berikut:

4.7.1 Pengaruh Ukuran Komite Audit Terhadap Manajemen Laba

Variabel ukuran komite audit memberikan bukti empiris bahwa variabel tersebut tidak berpengaruh terhadap Manajemen Laba dengan nilai signifikansi 0.082 yang berarti lebih besar dari 0.05. Komite Audit adalah komite yang dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris dalam rangka membantu melaksanakan tugas dan fungsi Dewan Komisaris (peraturan Bapepam dan LK Nomor IX.I.5). Problem keagenan (agency problem) antara pemegeng saham (pemilik perusahaan) dengan manajer potensial terjadi bila manajemen tidak memiliki saham mayoritas perusahaan. Pemegang saham tentu menginginkan manajer bekerja dengan tujuan memaksimumkan kemakmuran pemegang saham. Sebaliknya, manajer perusahaan bisa saja bertindak tidak untuk memaksimumkan kemakmuran pemegang saham, tetapi memaksimumkan kemakmuran mereka sendiri (Atmaja, 2003). Di Indonesia, terdapat peraturan Bapepam yang bersifat mandatory, sehingga tujuan perusahaan membentuk komite audit utamanya hanya untuk memenuhi syarat sehingga terhindar dari sanksi hukuman. Oleh karena itu, kinerja dari komite audit kurang efektif dan optimal dalam

mengembangkan dan menerapkan proses pengawasan untuk meminimalisir praktik manajemen laba (Agustia, 2013). Hasil ini tidak konsisten dengan penelitian yang dilakukan oleh Purwandari (2011) yang menunjukkan bahwa ukuran komite audit berpengaruh terhadap manajemen laba.

Namun hasil penelitian ini konsisten dengan penelitian Zuhri (2011), Agustia (2013), Anggana dan Prastiwi (2013), Nabila dan Daljono (2013) serta Herdian (2015) yang menyimpulkan bahwa Ukuran Komite Audit tidak berpengaruh terhadap Manajemen Laba.

4.7.2 Pengaruh Dewan Komisaris Independen Tehadap Manajemen Laba

Variabel dewan komisaris independen memberikan bukti empiris bahwa variabel tersebut tidak berpengaruh terhadap Manajemen Laba dengan nilai signifikansi 0.193 yang berarti lebih besar dari 0.05. Di Indonesia terdapat penentuan komposisi dan jumlah anggota komisaris independen yang telah ditetapkan dalam keputusan Direksi BEJ Nomor Kep-305/BEJ/07-2004 dimana dalam peratutan tersebut diwajibkan bagi perusahaan yang terdaftar dalam bursa untuk melakukan pembentukan komisaris independen sekurang-kurangnya 30% dari total dewan komisaris yang ada dalam perusahaan tersebut (Anggana dan Prastiwi, 2013). Hal ini dikarenakan komisaris independen ditunjuk oleh pemegang saham mayoritas dalam RUPS sehingga apabila tidak sejalan dengan keputusan pemilik maka perusahaan dapat melakukan penggantian (Agustia). Problem keagenan (agency problem) antara pemegeng saham (pemilik perusahaan) dengan manajer potensial terjadi bila manajemen tidak memiliki saham mayoritas perusahaan. Pemegang saham tentu menginginkan manajer bekerja dengan

tujuan memaksimumkan kemakmuran pemegang saham. Sebaliknya, manajer perusahaan bisa saja bertindak tidak untuk memaksimumkan kemakmuran pemegang saham, tetapi memaksimumkan kemakmuran mereka sendiri (Atmaja). Jadi, pada praktiknya meskipun komposisi dewan komisaris independen pada perusahaan relatif besar, tetapi mereka tidak bisa benar-benar independen dalam melaksanakan tugas dan pengawasannya karena terbatas oleh peraturan/kebijakan dari pemegang saham mayoritas, sehingga tidak bisa mendorong pelaksanaan good corporate governance secara optimal untuk membatasi praktik manajemen laba (Agustia, 2013).

Hasil ini konsisten dengan penelitian yang dilakukan oleh Indriani (2010), Purwandari (2011), Agustia (2013), Naftalia dan Marsono (2013) serta Herdian (2015) yang menyimpulkan bahwa Dewan Komisaris Indepnden tidak berpengaruh signifikan terhadap Manajemen Laba. Akan tetapi, hasil penelitian ini tidak mendukung penelitian yang dilakukan Anggana dan Prastiwi (2013) serta Nabila dan Daljono (2013) yang menemukan bahwa dewan komisaris independen berpengaruh terhadap manajemen laba.

4.7.3 Pengaruh Kepemilikan Institusional Terhadap Manajemen Laba

Variabel kepemilikan institusional memberikan bukti empiris bahwa variabel tersebut tidak berpengaruh terhadap Manajemen Laba dengan nilai signifikansi 0.267 yang berarti lebih besar dari 0.05. Hasil ini mendukung penelitian yang dilakukan oleh Agustia (2013) yang menunjukkan bahwa kepemilikan institusional tidak memiliki kemampuan untuk mengendalikan pihak manajemen sehingga tidak mengurangi earning management. Untuk menyakinkan bahwa manajer bekerja sungguh-sungguh

untuk kepentingan pemegang saham, pemegang saham harus mengeluarkan biaya yang disebut agency cost yang meliputi antara lain: pengeluaran untuk memonitor kegiatan manajer, pengeluaran untuk membuat suatu struktur organisasi yang meminimalkan tindakan-tindakan manajer yang tidak diinginkan, serta opportunity cost yang timbul akibat kondisi dimana manajer tidak dapat segera mengambil keputusan tanpa persetujuan pemegang saham (Atmaja, 2003). Adanya kepemilikan institusional dengan kepemilikan saham dalam jumlah besar akan mempunyai dorongan yang cukup kuat untuk mengumpulkan informasi, mengawasi tindakan-tindakan manajemen dan mendorong kinerja yang lebih baik. Apabila kepemilikan institusional mempunyai kepemilikan saham dalam jumlah yang relatif rendah, maka para kepemilikan institusional hanya memiliki sedikit dorongan untuk melakukan pengawasan terhadap tindakan oportunistik manajer. Oleh karena itu, keberadaan kepemilikan institusional belum tentu akan berdampak pada peningkatan proses pengawasan yang berpengaruh terhadap berkurangnya tindakan manajemen dalam melakukan manajemen laba. Akibatnya manajer terpaksa untuk melakukan tindakan yang dapat meningkatkan laba jangka pendek, misalnya dengan melakukan manipulasi laba (Ujiyantho dan Pramuka, 2007). Hasil ini tidak mendukung penelitian yang dilakukan oleh Indriani (2010), Purwandari (2011), serta Naftalia dan Marsono (2013) yang menemukan bahwa kepemilikan institusional berpengaruh terhadap manajemen laba.

4.7.4 Pengaruh Kepemilikan Manajerial Terhadap Manajemen Laba

Variabel kepemilikan manajerial memberikan bukti empiris bahwa variabel tersebut tidak berpengaruh terhadap Manajemen Laba dengan nilai signifikansi 0.091

yang berarti lebih besar dari 0.05. Hasil ini mendukung penelitian yang dilakukan Agustia (2013) dan Herdian (2015) yang menyimpulkan bahwa kepemilikan manajerial tidak bisa membatasi terjadinya manajemen laba. Hubungan keagenan atau agency relationship muncul ketika satu atau lebih individu menggaji individu lain (agen atau karyawan) untuk bertindak atas namanya, mendelegasikan kekuasaan untuk membuat keputusan kepada agen atau karyawannya. Dalam konteks manajemen, hubungan ini muncul antara: (1) pemegang saham (shareholders) dengan para manajer, serta (2) shareholder dengan kreditor (bondholders atau pemegang obligasi). Struktur kepemilikan manajerial perusahaan-perusahaan di Indonesia kebanyakan merupakan kepemilikan keluarga. Sehingga kepemilikan manajerial yang sangat kecil tidak mempengaruhi perilaku manajemen laba yang dilakukan oleh manajemen (Syahrial, 2013). Dengan kepemilikan manajerial yang kecil, para manajer yang juga memiliki saham perusahaan tersebut cenderung mengambil kebijakan untuk mengelola laba dengan sudut pandang keinginan investor. Kegagalan pihak manajemen yang juga merupakan pemilik modal perusahaan dalam meningkatkan kualitas dan proses pelaporan keuangan disebabkan karena presentase manajer yang memiliki saham relatif sangat kecil jika dibandingkan dengan keseluruhan modal yang dimiliki investor umum (Agustia, 2013).

Hasil ini tidak mendukung penelitian yang dilakukan oleh Indriani (2010) serta Anggana dan Prastiwi (2013) yang menemukan bahwa kepemilikan manajerial berpengaruh terhadap manajemen laba. Munculnya konflik dalam hubungan agensi sangat besar, yaitu ketika manajemen perusahaan memiliki kurang dari 100% saham

biasa milik perusahaan maka potensi konflik itupun muncul. Konflik terjadi karena adanya keinginan agen untuk mendapatkan gaji yang tinggi atau mendapatkan fasilitas tertentu yang sama dengan milik principal demi kenyamanan pribadinya (Agustia, 2013).

4.7.5 Pengaruh Free Cash Flow Terhadap Manajemen Laba

Variabel free cash flow memberikan bukti empiris bahwa variabel tersebut tidak berpengaruh terhadap Manajemen Laba dengan nilai signifikansi 0.837 yang berarti lebih besar dari 0.05. Penelitian ini mendukung penelitian yang dilakukan oleh Herdian (2015). Arus kas bebas (Free Cash Flow) dapat menimbulkan perbedaan kepentingan antara pemegang saham dan manajer. Problem keagenan (agency problem) antara pemegeng saham (pemilik perusahaan) dengan manajer potensial terjadi bila manajemen tidak memiliki saham mayoritas perusahaan. Pemegang saham tentu menginginkan manajer bekerja dengan tujuan memaksimumkan kemakmuran pemegang saham. Sebaliknya, manajer perusahaan bisa saja bertindak tidak untuk memaksimumkan kemakmuran pemegang saham, tetapi memaksimumkan kemakmuran mereka sendiri (Atmaja, 2003). Pemegang saham menginginkan sisa dana tersebut (arus kas bebas) dibagikan untuk meningkatkan kesejahteraannya, sedangkan manajer berkeinginan arus kas bebas digunakan untuk memperbesar perusahaan melebihi ukuran optimal (Kono dan Yuyetta, 2013).

Hasil ini tidak mendukung penelitian yang dilakukan oleh Zuhri (2011) dan Agustia (2013) yang menemukan bahwa free cash flow berpengaruh terhadap manajemen laba. Arus kas bebas yang rendah menunjukkan keadaan perusahaan tidak

sehat karena tidak tersedianya kas untuk pertumbuhan, pembayaran hutang dan deviden. Hal ini mendorong manajemen untuk melakukan manajemen laba. Manajemen memiliki motivasi untuk menghindari pelanggaran kontrak terhadap investor serta kreditor. Manajemen juga ingin memberikan informasi yang baik kepada investor bahwa perusahaan dalam kinerja yang baik (Kono dan Yuyeta, 2013).

4.7.6 Pengaruh Leverage Terhadap Manajemen Laba

Hasil penelitian dilihat dari nilai koefisien sebesar -0.076 hal ini menunjukkan bahwa Leverage memiliki pengaruh yang negatif terhadap Manajemen Laba. Hal ini berarti semakin tinggi leverage maka kemungkinan terjadi manajemen laba semakin menurun. Penjelasan tersebut ditujukan dengan data perusahaan sebagai berikut: PT. Gajah Tunggal, Tbk tahun 2012 dengan nilai leverage 0.574322291 dan manajemen laba 0.0213 juga pada PT. Tembaga Mulia Semanan, Tbk tahun 2013 dengan nilai leverage0.910035911 dan manajemen laba 0.0254. Sebaliknya apabila semakin rendah leverage maka kemungkinan terjadinya manajemen laba semakin tinggi. Penjelasan tersebut ditujukan dengan data perusahaan sebagai berikut: PT. Astra Auto Park, Tbk tahun 2011 dengan nilai leverage 0.321835144 dan manajemen laba 0.1784 juga pada PT. Indospring, Tbk 2012 dengan nilai leverage0.317283185 dan nilai manajemen laba 0.0931.

Leverage merupakan rasio antara total kewajiban dengan total modal perusahaan. Semakin besar rasio leverage, berarti semakin tinggi nilai utang perusahaan. Ukuran ini berhubungan dengan keberadaan dan ketat tidaknya suatu persetujuan utang (Aryani, 2011). Kebijakan hutang merupakan salah satu alternatif

pendanaan perusahaan selain menjual saham di pasar modal. Hutang yang dipergunakan secara efektif dan efisien akan meningkatkan nilai perusahaan (Indriani, 2010). Agency problem juga muncul antara kreditor (pemberi hutang) dengan pemegang saham (stockholders) yang diwakili oleh manajemen perusahaan. konflik muncul jika: (1) manajemen mengambil proyek-proyek yang risikonya lebih besar daripada yang diperkirakan oleh kreditor, atau (2) perusahaan meningkatkan jumlah hutang hingga mencapai tingkatan yang lebih tinggi daripada yang diperkirakan kreditor. Kedua tindakan di atas akan meningkatkan risiko financial perusahaan, selanjutnya kan menurunkan nilai pasar hutang/obligasi perusahaan yang belum jatuh tempo (Atmaja). Hasil penelitian ini mendukung penelitian yang dilakukan Agustia (2013) serta Naftalia dan Marsono (2013) hutang yang tinggi tidak selalu menunjukkan bahwa kondisi perusahaan buruk. Jika dengan tingkat hutang yang tinggi menunjukkan bahwa pihak ketiga (pihak yang memberi pinjaman hutang) merasa yakin bahwa perusahaan mempunyai kemampuan dalam melunasi hutang. Sehingga pihak ketiga lebih memonitor aktivitas perusahaan sehingga manajemen laba menurun. Hasil ini tidak mendukung penelitian yang dilakukan oleh Indriani (2010) dan Purwandari (2011) yang menemukan bahwa leveragetidak berpengaruh terhadap manajemen laba.