A. Gambaran umum (institusi/perusahaan/responden)

Perusahaan yang menjadi populasi didalam penelitian ini yaitu seluruh

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) sepanjang tahun 2013, 2014, dan 2015 yang bergerak diberbagai macam sektor, yaitu ada sektor pertanian, sektor pertambangan, sektor industri dasar dan kimia, sektor aneka industri, sektor industri barang konsumsi, sektor properti, real estat dan bangunan, sektor infrastruktur, uitilitas, dan transportasi, sektor keuangan, serta sektor perdagangan, jasa, dan investasi.

Berdasarkan kriteria yang telah ditentukan sebelumnya pada bab 3,

maka dari total 535 perusahaan yang terdaftar di BEI, hanya ada 44 perusahaan yang menerbitkan laporan keberlanjutan (sustainability report). Namun, yang betul-betul menerbitkan laporan keberlanjutan secara berturut-turut mulai dari tahun 2013, 2014, dan 2015 hanya 32 perusahaan. Kemudian, dari 32 perusahaan tersebut, yang menghasilkan laba untuk tahun 2013, 2014, dan 2015 hanya 23 perusahaan.

Oleh karena itu, total perusahaan yang dijadikan sampel dalam penelitian ini adalah 23 perusahaan yang secara berturut-turut menerbitkan laporan keberlanjutan dan menghasilkan laba untuk tahun 2013, 2014, dan

2015. Adapun, tabel penentuan dan daftar perusahaan sampel adalah sebagai berikut :

Tabel 4.1 Penentuan Sampel

Kriteria Jumlah

Jumlah perusahaan yang terdaftar di BEI 535

Perusahaan yang tidak menerbitkan laporan keberlanjutan pada

tahun 2013, 2014, atau 2015 (491)

Perusahaan yang tidak konsisten menerbitkan Laporan

Keberlanjutan selama tahun 2013, 2014, dan 2015 (12)

Jumlah perusahaan sampel yang memenuhi kriteria pertama 32

Perusahaan sampel yang memenuhi kriteria pertama yang tidak

menghasilkan laba (rugi) pada tahun 2013, 2014, 2015 (9)

Jumlah perusahaan sampel yang memenuhi kriteria pertama

dan kedua 23

Total sampel - dikalikan 3 tahun (2013, 2014, 2015) 69 Tabel 4.2 Daftar perusahaan sampel

NO KODE

PERUSAHAAN NAMA PERUSAHAAN

1 ADHI PT. Adhi Karya (Persero), Tbk

2 AKRA PT. AKR Corporindo, Tbk

3 AALI PT. Astra Argo Lestari, Tbk

4 ASII PT. Astra International, Tbk

5 BNGA PT. Bank CIMB Niaga, Tbk

6 BDMN PT. Bank Danamon Indonesia, Tbk

7 BNII PT. Bank Internasional Indonesia, Tbk

8 BBNI PT. Bank Negara Indonesia (Persero), Tbk

9 NISP PT. Bank OCBC NISP, Tbk

10 BJBR PT. Bank BJB, Tbk

11 BJTM PT. Bank Jatim, Tbk

12 BBRI PT. Bank Rakyat Indonesia (Persero), Tbk

13 PTBA PT. Bukit Asam (Persero), Tbk

14 SMCB PT. Holcim Indonesia, Tbk

15 INTP PT. Indocement Tunggal Prakarsa, Tbk

16 JSMR PT. Jasa Marga (Persero), Tbk

17 PGAS PT. Perusahaan Gas Negara (Persero), Tbk

18 SMGR PT. Semen Indonesia (Persero), Tbk

21 UNTR PT. United Tractors, Tbk

22 INCO PT. Vale Indonesia, Tbk

23 WIKA PT. Wijaya Karya (Persero), Tbk

B. Statistik deskriptif

Seperti yang pernah dikatakan sebelumnya bahwa statistik deskriptif

adalah statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap obyek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku umum (Sugiyono, 2012). Dalam memberikan gambaran atau penjelasan terhadap obyek yang diteliti, dapat digunakan grafik, tabel, diagram, atau teknik statistik lainnya seperti mean, median, modus (ukuran pemusatan) dan range, deviasi rata-rata, dan standar deviasi (ukuran penyebaran).

Dalam penelitian ini, akan coba dijelaskan data yang telah dikumpulkan

dengan menggunakan beberapa teknik statistik deskriptif seperti mean, range, varians dan standar deviasi dengan bantuan software SPSS 20.

Tabel 4.3 Hasil Statistik Deskriptif Tahun 2013

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance UDD 23 8,00 4,00 12,00 7,4783 2,27375 5,170 PDKI 23 ,37 ,30 ,67 ,4174 ,10261 ,011 UKA 23 5,00 3,00 8,00 4,2174 1,47576 2,178 CSRD 23 ,83 ,15 ,98 ,4535 ,24731 ,061 ROE 23 ,44 ,02 ,46 ,2087 ,09517 ,009 PBV 23 3,32 ,90 4,22 2,5039 1,06146 1,127 Valid N (listwise) 23

Hasil statistik deskriptif dalam tabel 4.3 menunjukkan bahwa untuk variabel Ukuran Dewan Direksi (UDD), jumlah rata-rata dewan direksi pada tahun 2013 sebanyak 7 orang. Kemudian, jumlah minimum dewan direksi pada tahun 2013 adalah sebanyak 4 orang, yaitu pada PT. Vale Indonesia, sedangkan jumlah maksimum sebanyak 12 orang, yaitu pada PT. Bank CIMB Niaga. Lalu, range menunjukkan adanya variasi jumlah ukuran dewan direksi pada tahun 2013 yaitu sebesar 8, tetapi, kalau dilihat dari nilai variance, variasi ukuran dewan direksi pada tahun 2013 sebesar 5 dengan standar deviasinya 2.

Variabel Proporsi Dewan Komisaris Independen menunjukkan bahwa rata-rata proporsi dewan komisaris independen pada tahun 2013 adalah sebesar 0,4174 (41,74%). Kemudian, jumlah minimum proporsi dewan komisaris independen pada tahun 2013 sebesar 0,30 (30%), yaitu PT. Astra Internasional, sedangkan jumlah maksimum sebesar 0,67 (67%), yaitu PT. Bank Pembangunan Daerah Jawa Barat dan Banten. lalu, range menunjukkan adanya variasi proporsi dewan komisaris independen pada tahun 2013 yaitu sebesar 0,37 (37%), tetapi, kalau dilihat dari nilai variance, variasi proporsi dewan komisaris pada tahun 2013 sebesar 0,011(1,1%) dengan standar deviasinya 0,10261(10,26%).

Variabel Ukuran Komite Audit menunjukkan bahwa rata-rata jumlah komite audit pada tahun 2013 adalah sebesar 4 orang. Kemudian, jumlah minimum komite audit pada tahun 2013 sebanyak 3 orang, sedangkan jumlah maksimum sebesar 8 orang. lalu, range menunjukkan adanya variasi komite

audit pada tahun 2013 yaitu sebesar 5, tetapi, kalu dilihat dari nilai variance, variasi ukuran komite audit pada tahun 2013 sebesar 2 dengan standar deviasinya 1.

Variabel CSR Disclosure menunjukkan bahwa rata-rata jumlah indikator CSR yang diungkapkan pada tahun 2013 sebesar 0,4535 (45,35%). Kemudian, nilai minimum indikator CSR yang diungkapkan pada tahun 2013 sebesar 0,15 (15%), yaitu PT. Bank Danamon Indonesia, sedangkan nilai maksimumnya sebesar 0,98 (98%), yaitu PT. Indocement Tunggal Prakarsa. Lalu, range menunjukkan bahwa variasi pengungkapan CSR pada tahun 2013 sebesar 0,83 (83%), tetapi, kalau dilihat dari nilai variance, variasi pengungkapan CSR pada tahun 2013 sebesar 0,061 (6,1%) dengan standar deviasinya 0,27431(27,43%).

Variabel ROE menunjukkan bahwa rata-rata ROE yang dihasilkan pada tahun 2013 adalah sebesar 0,2087 (20,87%). Kemudian, jumlah minimum ROE pada tahun 2013 sebesar 0,02 (2%), yaitu PT. Vale Indonesia, sedangkan jumlah maksimum sebesar 0,46 (46%), yaitu PT. Adhi Karya (Persero). lalu, range menunjukkan adanya variasi ROE yang dihasilkan pada tahun 2013 yaitu sebesar 0,44 (44%), tetapi, kalau dilihat dari nilai variance, variasi ROE yang dihasilkan pada tahun 2013 sebesar 0,009 dengan standar deviasinya 0,09517 (9,52%).

Selanjutnya, variabel Nilai Perusahaan (PBV) menunjukkan bahwa rata-rata nilai saham yang dicerminkan melalui PBV pada tahun 2013 sebesar

2,5039. Kemudian, nilai perusahaan minimum pada tahun 2013 yaitu sebesar 0,90, yaitu PT. Bank CIMB Niaga, sedangkan nilai maksimum sebesar 4,22, yaitu PT. Adhi Karya (Persero). Lalu, range menunjukkan bahwa variasi nilai perusahaan pada tahun 2013 sebesar 3,32, tetapi, kalau dilihat dari nilai variance, variasi nilai perusahaan pada tahun 2013 sebesar 1,127 dengan standar deviasinya 1,06.

Tabel 4.4 Hasil Statistik Deskriptif Tahun 2014

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance UDD 23 7,00 4,00 11,00 7,5217 2,08609 4,352 PDKI 23 ,41 ,30 ,71 ,4217 ,10500 ,011 UKA 23 4,00 2,00 6,00 4,1304 1,21746 1,482 CSRD 23 ,67 ,15 ,82 ,3670 ,15390 ,024 ROE 23 ,26 ,06 ,32 ,1804 ,07195 ,005 PBV 23 4,05 ,74 4,79 2,6157 1,24774 1,557 Valid N (listwise) 23

Hasil statistik deskriptif dalam tabel 4.4 menunjukkan bahwa untuk variabel Ukuran Dewan Direksi (UDD), jumlah rata-rata dewan direksi pada tahun 2014 sebesar 7 sampai 8 orang. Kemudian, jumlah minimum dewan direksi pada tahun 2014 adalah sebanyak 4 orang, yaitu pada PT. Vale Indonesia, sedangkan jumlah maksimum sebanyak 11 orang, yaitu pada PT. Bank CIMB Niaga, PT. Bank OCBC NISP, dan PT. Bank Raykat Indonesia. Lalu, range menunjukkan adanya variasi jumlah ukuran dewan direksi pada

tahun 2014 yaitu sebesar 7, tetapi, kalau dilihat dari nilai variance, variasi ukuran dewan direksi pada tahun 2014 sebesar 4 dengan standar deviasinya 2..

Variabel Proporsi Dewan Komisaris Independen menunjukkan bahwa rata-rata proporsi dewan komisaris independen pada tahun 2014 adalah sebesar 0,4217 (42,17%). Kemudian, jumlah minimum proporsi dewan komisaris independen pada tahun 2014 sebesar 0,30 (30%), yaitu PT. Vale Indonesia, sedangkan jumlah maksimum sebesar 0,71 (71%), yaitu PT. Bank Rakyat Indonesia. lalu, range menunjukkan adanya variasi proporsi dewan komisaris independen pada tahun 2014 yaitu sebesar 0,41 (41%), tetapi, kalau dilihat dari nilai variance, variasi proporsi dewan komisaris independen sebesar 0,011 (1,1%) dengan standar deviasinya sebesar 0,105(10,5%).

Variabel Ukuran Komite Audit menunjukkan bahwa rata-rata jumlah komite audit pada tahun 2014 adalah sebanyak 4 orang. Kemudian, jumlah minimum komite audit pada tahun 2014 sebanyak 2 orang, sedangkan jumlah maksimum sebesar 6 orang. lalu, range menunjukkan adanya variasi komite audit pada tahun 2014 yaitu sebesar 4, tetapi, kalau dilihat nilai variance, variasi komite audit pada tahun 2012 sebesar 1 dengan standar deviasinya sebesar 1 juga.

Variabel CSR Disclosure menunjukkan bahwa rata-rata jumlah indikator CSR yang diungkapkan pada tahun 2014 sebesar 0,3670 (36,70%). Kemudian, nilai minimum indikator CSR yang diungkapkan pada tahun 2014 sebesar 0,15 (15%), yaitu PT. Bukit Asam, sedangkan nilai maksimumnya

sebesar 0,82 (82%), yaitu PT. Holcim Indonesia. Lalu, range menunjukkan bahwa variasi pengungkapan CSR pada tahun 2014 sebesar 0,67 (67%), tetapi, kalau dilihat dari nilai variance, variasi CSR Disclosure sebesar 0,024 (2,4%) dengan standar deviasinya sebesar 0,1539 (15,39%).

Variabel ROE menunjukkan bahwa rata-rata ROE yang dihasilkan pada tahun 2014 adalah sebesar 0,1804 (18,04%). Kemudian, jumlah minimum ROE pada tahun 2014 sebesar 0,06 (6%), yaitu PT. Bank Internasional Indonesia, sedangkan jumlah maksimum sebesar 0,32 (32%), yaitu PT. Perusahaan Gas Negara. lalu, range menunjukkan adanya variasi ROE yang dihasilkan pada tahun 2014 yaitu sebesar 0,26 (26%), tetapi, kalau dilihat dari nilai variance, variasi ROE yang dihasilkan pada tahun 2014 sebesar 0,005 (0,05%) dengan standar deviasinya sebesar 0,07195 (7,2%).

Selanjutnya, variabel Nilai Perusahaan (PBV) menunjukkan bahwa rata-rata nilai saham yang dicerminkan melalui PBV pada tahun 2014 sebesar 2,6157. Kemudian, nilai perusahaan minimum pada tahun 2014 yaitu sebesar 0,74, yaitu PT. Bank CIMB Niaga, sedangkan nilai maksimum sebesar 4,79, yaitu PT. Total Bangun Persada. Lalu, range menunjukkan bahwa variasi nilai perusahaan pada tahun 2014 sebesar 4,05, tetapi, kalau dilihat dari nilai variance, variasi PBV pada tahun 2014 sebesar 1,557 dengan standar deviasinya sebesar 1,2477.

Tabel 4.5 Hasil Statistik Deskriptif Tahun 2015

Descriptive Statistics

N Range Minimum Maximum Mean Std.

Deviation Variance UDD 23 7,00 4,00 11,00 7,4783 1,83079 3,352 PDKI 23 ,46 ,17 ,63 ,4139 ,11220 ,013 UKA 23 5,00 3,00 8,00 4,0000 1,24316 1,545 CSRD 23 ,82 ,13 ,95 ,3774 ,18900 ,036 ROE 23 ,27 ,02 ,29 ,1470 ,07176 ,005 PBV 23 3,47 ,53 4,00 1,9683 1,10091 1,212 Valid N (listwise) 23

Hasil statistik deskriptif dalam tabel 4.5 menunjukkan bahwa untuk variabel ukuran dewan direksi (UDD), jumlah rata-rata dewan direksi pada tahun 2015 sebesar 7 orang. Kemudian, jumlah minimum dewan direksi pada tahun 2015 adalah sebanyak 4 orang, yaitu pada PT. Vale Indonesia, sedangkan jumlah maksimum sebanyak 11 orang, yaitu pada PT. Bank Raykat Indonesia. Lalu, range menunjukkan adanya variasi jumlah ukuran dewan direksi pada tahun 2015 yaitu sebesar 7, tetapi, kalau dilihat dari nilai variance, variasi ukuran dewan direksi pada tahun 2015 sebesar 3 dengan standar deviasinya 2.

Variabel Proporsi Dewan Komisaris Independen menunjukkan bahwa rata-rata proporsi dewan komisaris independen pada tahun 2015 adalah sebesar 0,4139 (41,39%). Kemudian, jumlah minimum proporsi dewan komisaris independen pada tahun 2015 sebesar 0,17 (17%), yaitu PT. Perusahaan Gas Negara, sedangkan jumlah maksimum sebesar 0,63 (63%), yaitu PT. Bank

Rakyat Indonesia. lalu, range menunjukkan adanya variasi proporsi dewan komisaris independen pada tahun 2015 yaitu sebesar 0,46 (46%), tetapi, kalau dilihat dari nilai variance, variasi proporsi dewan komisaris independen pada tahun 2015 sebesar 0,013 (1,3%) dengan standar deviasinya 0,1122 (11,22%).

Variabel Ukuran Komite Audit menunjukkan bahwa rata-rata jumlah komite audit pada tahun 2015 adalah sebanyak 4 orang. Kemudian, jumlah minimum komite audit pada tahun 2015 sebanyak 3 orang, sedangkan jumlah maksimum sebesar 8 orang. lalu, range menunjukkan adanya variasi komite audit pada tahun 2015 yaitu sebesar 5, tetapi, kalau dilihat dari nilai variance, variasi komite audit pada tahun 2015 sebesar 2.

Variabel CSR Disclosure menunjukkan bahwa rata-rata jumlah indikator CSR yang diungkapkan pada tahun 2015 sebesar 0,3774 (37,74%). Kemudian, nilai minimum indikator CSR yang diungkapkan pada tahun 2015 sebesar 0,13 (13%), yaitu PT. Bank International Indonesia, sedangkan nilai maksimumnya sebesar 0,95 (95%), yaitu PT. Bukit Asam. Lalu, range menunjukkan bahwa variasi pengungkapan CSR pada tahun 2015 sebesar 0,82 (82%), tetapi, kalau dilihat dari nilai variance, variasi pengungkapan CSR pada tahun 2015 sebesar 0,036 (3,6%) dengan standar deviasinya 0,18900 (18,90%).

Variabel ROE menunjukkan bahwa rata-rata ROE yang dihasilkan pada tahun 2015 adalah sebesar 0,1470 (14,70%). Kemudian, jumlah minimum ROE pada tahun 2015 sebesar 0,02 (2%), yaitu PT. Holcim Indonesia, sedangkan jumlah maksimum sebesar 0,29 (29%), yaitu PT. Bank Rakyat

Indonesia. lalu, range menunjukkan adanya variasi ROE yang dihasilkan pada tahun 2015 yaitu sebesar 0,27 (27%), tetapi, kalau dilihat dari nilai variance, variasi ROE pada tahun 2015 sebesar 0,005 (0,5%) dengan standar deviasinya sebesar 0,07176 (7,18%).

Selanjutnya, variabel Nilai Perusahaan (PBV) menunjukkan bahwa rata-rata nilai saham yang dicerminkan melalui PBV pada tahun 2015 sebesar 1,9400. Kemudian, nilai perusahaan minimum pada tahun 2015 yaitu sebesar 0,53, yaitu PT. Bank CIMB Niaga, sedangkan nilai maksimum sebesar 4,00, yaitu PT. Telekomunikasi Indonesia. Lalu, range menunjukkan bahwa variasi nilai perusahaan pada tahun 2015 sebesar 3,47, tetapi, kalau dilihat dari nilai variance, variasi PBV yang dihasilkan pada tahun 2014 sebesar 1,212 dengan standar deviasinya sebesar 1,10.

C. Uji asumsi klasik a. Uji Normalitas

Uji normalitas bertujuan untuk mneguji apakah dalam model

regresi, variabel penganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah model yang memiliki distribusi normal atau mendekati normal.

1. Menggunakan uji Kolmogorov – smirnov

Untuk menguji apakah distribusi data normal atau tidak, salah satu cara untuk melihat normalitas data adalah melihat uji Kolmogorov –

smirnov, yakni, jika nilai hasil uji K – S > dibandingkan taraf signifikansi 0,05, maka data normal.

Tabel 4.6 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa,b Mean 0E-7

Std. Deviation ,84836458 Most Extreme Differences Absolute ,073 Positive ,073 Negative -,049 Kolmogorov-Smirnov Z ,606

Asymp. Sig. (2-tailed) ,856

Hasil pengujian statistik One Sample Kolmogorov – Smirnov pada tabel 4.6 menunjukkan bahwa besarnya nilai Kolmogorov – Smirnov Z adalah 0,606 dan signifikansi 0,856 > 0,05 yang berarti data nilai residual terdistribusi normal.

b. Uji Multikolonieritas

Uji multikolonieritas ini digunakan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel independen, yaitu Ukuran Dewan Direksi, Proporsi Dewan Komisaris Independen, Ukuran Komite Audit, dan CSR Disclosure. Uji multikolonieritas dilakukan dengan cara mellihat nilai tolerance dan Variance Inflation Factor (VIF). Dibawah ini

a. Test distribution is Normal. b. Calculated from data.

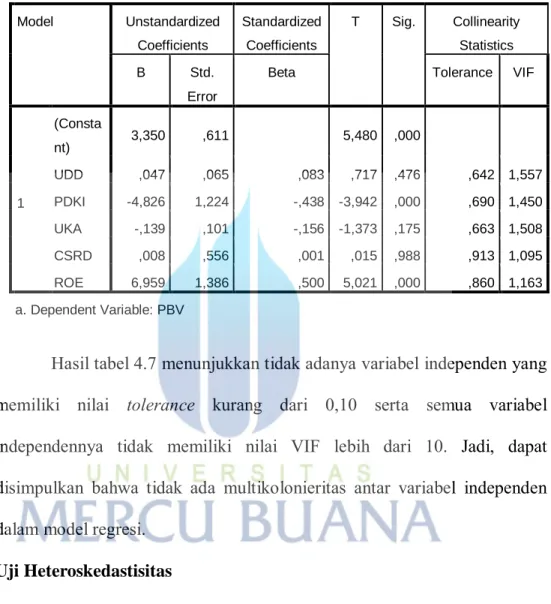

Tabel 4.7 Uji Multikolonieritas

Hasil tabel 4.7 menunjukkan tidak adanya variabel independen yang memiliki nilai tolerance kurang dari 0,10 serta semua variabel independennya tidak memiliki nilai VIF lebih dari 10. Jadi, dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

c. Uji Heteroskedastisitas

Uji Heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics B Std. Error

Beta Tolerance VIF

1 (Consta nt) 3,350 ,611 5,480 ,000 UDD ,047 ,065 ,083 ,717 ,476 ,642 1,557 PDKI -4,826 1,224 -,438 -3,942 ,000 ,690 1,450 UKA -,139 ,101 -,156 -1,373 ,175 ,663 1,508 CSRD ,008 ,556 ,001 ,015 ,988 ,913 1,095 ROE 6,959 1,386 ,500 5,021 ,000 ,860 1,163 a. Dependent Variable: PBV

Dalam penelitian ini, uji heteroskedastisitas dilakukan dengan uji Glejser dan melihat grafik scatterplot. Adapun grafik hasil uji heteroskedastisitas adalah sebagai berikut:

Gambar 4.1 Uji Heteroskedastisitas Menggunakan Scatterplot

Dari gambar diatas, terlihat bahwa titik-titik yang menyebar secara acak, tidak membentuk suatu pola tertentu yang jelas, serta tersebar baik diatas maupun dibawah angka 0 (nol) pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak digunakan untuk memprediksi Y.

Tabel 4.8 Hasil Uji Heteroskedastisitas Menggunakan Uji Glejser

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,634 ,344 1,843 ,070 UDD ,009 ,037 ,037 ,244 ,808 PDKI -,500 ,689 -,106 -,726 ,470 UKA -,031 ,057 -,083 -,554 ,582 CSRD ,380 ,313 ,154 1,215 ,229 ROE ,948 ,780 ,159 1,216 ,229 a. Dependent Variable: PBV

Hasil diatas menunjukkan bahwa signifikansi untuk keseluruhan variabel independen melebihi (>) 0,05. Jadi, dapat disimpulkan bahwa model regresi tidak mengandung heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada tahun t dengan kesalahan penganggu pada tahun t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi.

Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu, berkaitan satu sama lainnya. Untuk mendeteksi ada tidaknya auokorelasi, maka dilakukan pengujian Durbin – Watson (DW Test).

Tabel 4.9 Hasil Uji Autokorelasi Menggunakan DW Test

Berdasarkan output diatas, diketahui nilai DW sebesar 2,073. Selanjutnya, nilai ini akan dibandingkan dengan nilai tabel signifikansi 5%. Jumlah sampel 69 dan jumlah variabel independen 5. Maka, nilai du yang diperoleh sebesar 1,7680.

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,681a ,463 ,421 ,88139 2,073

a. Predictors: (Constant), ROE, UDD, CSRD, PDKI, UKA b. Dependent Variable: PBV

Oleh karena nilai DW 2,073 lebih besar dari batas atas (du) 1,7680 dan kurang dari 4 - 1,7680 (4 - du), maka dapat disimpulkan bahwa tidak terdapat autokorelasi.

D. Pengujian Hipotesis

1. Analisis regresi berganda

Untuk menguji hipotesis yang pertama, yaitu pengaruh Mekanisme

GCG (Ukuran Dewan Direksi, Proporsi Dewan Komisaris Independen, dan Komite Audit) dan CSR Disclosure secara bersama-sama terhadap Nilai Perusahaan, digunakan teknik statistik regresi berganda, karena, persamaan-persamaan yang ada pada regresi berganda dapat dimanfaatkan untuk menghitung korelasi ganda lebih dari 2 prediktor secara bersama-sama (Sugiyono, 2012).

Selanjutnya, koefisien korelasi yang dihasilkan, dikuadratkan dan didapatlah koefisien determinasi (R2). Terakhir, untuk menentukan apakah koefisien korelasi ganda yang dihasilkan signifikan atau tidak, maka digunakan uji F, dengan cara, membandingkan F hitung dengan F tabel atau melihat tingkat signifikansi pada output SPSS. Apabila F hitung > F tabel atau tingkat Signifikansi pada SPSS < 0,05, maka koefisien korelasi ganda signifikan, artinya, dapat digeneralisasikan ke populasi.

Tabel 4.10 Hasil Uji Koefisien Korelasi Ganda 4 Prediktor

Tabel 4.10 menunjukkan bahwa koefisien korelasi ganda (R) sebesar 0,499, yang berarti variabel Ukuran Dewan Direksi, Proporsi Dewan Komisaris Independen, Ukuran Komite Audit, dan CSR Disclosure berpengaruh positif terhadap Nilai Perusahaan. sedangkan R Square (R2) sebesar 0,249 yang berarti variabel Ukuran Dewan Direksi, Proporsi Dewan Komisaris Independen, Ukuran Komite Audit, dan CSR Disclosure dapat mempengaruhi Nilai Perusahaan sebesar 24,9%, sedangkan sisanya 75,1% dipengaruhi oleh variabel lain.

Selanjutnya, apakah koefisien korelasi yang dihasilkan signifikan atau tidak, maka tingkat signifikansi pada output SPSS dibandikan dengan taraf kesalahan 0,05 (5%) atau dengan membandingkan F hitung dengan F tabel.

Tabel 4.11 Hasil Uji Signifikansi Koefisien Korelasi 4 Prediktor

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,499a ,249 ,202 1,03475

a. Predictors: (Constant), CSRD, PDKI, UKA, UDD

ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 22,686 4 5,672 5,297 ,001b

Dari tabel 4.11 diatas, nilai F hitung sebesar 5,297 > F tabel sebesar

2,51, sedangkan tingkat signifikansi pada output SPSS sebesar 0,001 < 0,05. Sehingga dapat disimpulkan bahwa variabel Ukuran Dewan Direksi, Proporsi Dewan Komisaris Independen, Ukuran Komite Audit, dan CSR Disclosure signifikan dalam mempengaruhi Nilai Perusahaan, artinya hasil koefisien korelasi ganda dapat digeneralisasikan ke dalam populasi. Oleh karena itu, hipotesis pertama diterima.

2. Uji pengaruh mediasi

Uji mediasi dilakukan untuk mengetahui apakah variabel ROE mampu memediasi pengaruh Ukuran Dewan Direksi, Proporsi Dewan Komisaris Independen, Ukuran Komite Audit, dan CSR Disclosure terhadap Nilai Perusahaan. Teknik statistik yang digunakan adalah Analisis regresi berganda dengan memanfaatkan koefisien regesi yang dihasilkan dan Uji Sobel (Sobel Test).

a. Analisis regresi berganda

Langkah pertama adalah menentukan koefisien regresi masing-masing model. Dalam hal ini, terdapat 2 model persamaan regresi, yaitu : ROE = α + p5UDD + p6PDKI + p7UKA + p8CSRD + e1

Tabel 4.12 Koefisien Regresi

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,681a ,463 ,421 ,88139

a. Predictors: (Constant), ROE, UDD, CSRD, PDKI, UKA

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 3,350 ,611 5,480 ,000 UDD 0,047 ,065 ,083 ,717 ,476 PDKI -4,826 1,224 -,438 -3,942 ,000 UKA -,139 ,101 -,156 -1,373 ,175 CSRD ,008 ,556 ,001 ,015 ,988 ROE 6,959 1,386 ,500 5,021 ,000 a. Dependent Variable: PBV Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,375a ,140 ,087 ,07948

a. Predictors: (Constant), CSRD, PDKI, UKA, UDD Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) ,122 ,053 2,305 ,024 UDD ,000 ,006 ,006 ,045 ,964 PDKI -,169 ,108 -,213 -1,556 ,125 UKA ,025 ,009 ,397 2,976 ,004 CSRD ,051 ,050 ,124 1,035 ,305

Dari tabel 4.12, kita dapat menghitung berapa besarnya koefisien regresi masing-masing model, yaitu :

PBV = 3,350 + 0,047 – 4,826 – 0,139 + 0,008 + 6,959 + 0,73 = 6,129

ROE = 0,122 +0,000 -0,169 + 0,025 + 0,051 + 0,93 = 0,959

Setelah itu, langkah yang kedua adalah mencari koefisien tidak langsung atau “indirect coefficient”. Sobel (1982), merumuskan bahwa untuk mencari koefisien tidak langsung, caranya adalah dengan mengalikan 2 koefisien regresi yang telah didapat sebelumnya, yaitu koefisien regresi PBV dan ROE. Maka, hasilnya adalah 5,88 (6,129 x 0,959). Selanjutnya, langkah yang terakhir adalah uji signifikansi untuk menentukan apakah koefisien tidak langsung yang dihasilkan signifikan atau tidak, yaitu dengan cara Uji Sobel (Sobel Test).

b. Uji sobel (sobel test)

Untuk mengetahui apakah koefisien tidak langsung sebesar 5,88 signifikan atau tidak, maka diuji dengan Sobel Test, dengan cara mengetahui terlebih dahulu standar error koefisien tidak langsungnya. Adapun, rumusnya adalah sebagai berikut:

Sp5p6p7p8p9 = √

Sp5p6p7p8p9 √ ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) Sp5p6p7p8p9 = 0,8775

Berdasarkan hasil perhitungan diatas, selanjutnya dapat dihitung nilai t statistik pengaruh mediasi dengan rumus sebagai berikut:

t

=

t = 6,70Oleh karena nilai t hitung 6,70 lebih besar dari t tabel dengan tingkat signifikansi 0,05 (5%) yaitu sebesar 1,96, maka dapat disimpulkan bahwa koefisien tidak langsung (mediasi) sebesar 5,88 signifikan, yang berarti terdapat pengaruh mediasi dari ROE, sehingga, hipotesis 2 diterima.

E. Pembahasan

1. Pengaruh Mekanisme GCG dan CSR Disclosure terhadap Nilai Perusahaan dengan ROE sebagai variabel intervening

Berdasarkan hasil yang diperoleh, Mekanisme GCG dan CSR Disclosure memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan (dapat digeneralisasikan ke populasi). Hasil ini sesuai dengan

hasil penelitian yang dilakukan oleh Retno dan Priantinah (2012), dan juga Ririh dan Ghozali (2012) yang menunjukkan bahwa Mekanisme GCG dan Pengungkapan CSR, berpengaruh positif terhadap Nilai Perusahaan. Mereka menyatakan bahwa semakin baik penerapan mekanisme GCG dan Pengungkapan CSR, maka nilai perusahaan kemungkinan besar juga akan ikut meningkat.

Kemudian, menurut Ni Wayan Rustiarini (2010), beberapa hal yang dapat menyebabkan corporate governance berpengaruh pada nilai perusahaan yaitu :

1. Tingginya kesadaran perusahaan untuk menerapkan GCG sebagai suatu kebutuhan, bukan sekedar kepatuhan terhadap regulasi yang ada,

2. Manajemen perusahaan tertarik manfaat jangka panjang penerapan GCG,

3. Keberadaan dewan komisaris dan komite audit dalam perusahaan dapat memantau perusahaan dalam melaksanakan GCG,

Selanjutnya, ROE sebagai tingkat profitabilitas, dapat memediasi pengaruh Mekanisme GCG dan CSR Disclosure terhadap nilai perusahaan. hasil ini, sesuai dengan hasil penelitian yang dilakukan oleh Dianawati dan Fuadati (2016) yang menunjukkan bahwa semua variabel independen (GCG dan CSR Disclosure), menimbulkan dampak yang signifikan terhadap nilai perusahaan melalui profitabilitas (ROE). Mereka menyebutkan, masuknya

profitabilitas sebagai variabel intervening, mampu secara signfikan mempengaruhi secara tidak langsung pengaruh mekanisme GCG dan CSR Disclosure terhadap nilai perusahaan.

Hasil ini memperkuat statement pada bab 2 sebelumnya, yang menyatakan bahwa untuk meningkatkan nilai perusahaan yang direpresentasikan melalui harga saham, umumnya para pemodal (investor) menyerahkan pengelolaan perusahaan kepada para profesional yang dianggapnya mengerti bagaimana caranya menjalankan bisnis. Para profesional tersebut diposisikan sebagai manajer atau direksi. Kemudian, agar direksi bertindak sesuai dengan apa yang diharapkan oleh para investor, maka didalam konsep korporasi modern, pengangkatan dewan komisaris merupakan suatu keharusan, karena, selain sebagai pihak yang menjalankan fungsi pengawasan, dewan komisaris juga berperan sebagai pihak yang menjembatani hubungan antara investor dengan direksi.

Oleh karena itu, dengan adanya kerja sama atau sinergi yang terjadi diantara Dewan Direksi (agen), Dewan Komisaris, dan Komite Audit sebagai organ perusahaan, ditambah dengan pengungkapan CSR sebagai keunggulan kompetitif perusahaan, diharapkan dapat meningkatkan kinerja perusahaan dan selanjutnya akan berdampak pada meningkatnya nilai perusahaan.