BAB II

Tinjauan Pustaka

2.1 Peranan

Peranan berasal dari kata peran, yaitu harapan tentang perilaku yang patut bagi yang pemegang jabatan tertentu dalam organisasi, khususnya menyangkut fungsi yang dilaksanakan (role). Dimana fungsi itu merupakan bagian utama dari cabang kerja yang selanjutnya terbagi menjadi aktivitas.

Konsep tentang peranan menurut Komaruddin dalam bukunya Ensiklopedia Manajemen (1994;328) adalah sebagai berikut :

1. Bagian dari tugas utama yang harus dilakukan oleh seseorang dalam manajemen.

2. Pola perilaku yang utama diharapkan dapat menyertai suatu status. 3. Bagian atau fungsi seseorang dalam kelompok atau pranata.

4. Fungsi yang diharapkan dari seseorang atau menjadi karakteristik yang ada padanya.

5. Fungsi setiap variabel dalam hubungan sebab akibat.

Jadi “peranan” menurut Komaruddin terdapat pada point 5 (lima),yaitu sebagai berikut :

”Fungsi setiap variabel dalam hubungan sebab akibat.”

2.2 Akuntansi Pertanggungjawaban

Gagasan dibalik Akuntansi adalah bahwa kinerja setiap manajer harus menurut seberapa baik juga mengetok hal-hal yang langsung berada dalam kendalinya. Guna menilai kinerja seseorang manajer dengan cara ini, biaya dan penghasilan perusahaan diteliti dapat dikelompokkan sesuai dengan berbagai tingkat manajemen yang memiliki kendali atas biaya itu. Masing-masing tingkat manajemen dibebani dengan biaya yang berada dalam kendalinya, para manajer

pada tingkatnya masing-masing bertanggung jawab atas perbedaan antara tujuan yang dianggarkan realisasinya.

2.2.1. Pengertian Akuntansi Pertanggungjawaban

Organisasi pada umumnya dipimpin oleh seseorang pimpinan yang menjalankan tugasnya sesuai dengan wawasan dan tanggung jawab yang dimilikinya. Akuntansi perrtanggungjawaban berpusat pada gagasan bahwa sebuah organisasi hanyalah sekelompok orang yang bekerja menuju tujuan bersama. Makin besar bantuan dapat diberikan kepada tiap perorangan dalam pelaksanaan tugasnya, makin baik kesempatan bagi organisasi untuk mencapai tujuan yang ditetapkannya. Akuntansi pertanggungjawaban mengakui pihak organisasi yang berwenang mengendalikan atas biaya atau penghasilan dalam sebuah organisasi menjadi pusat pertanggungjawaban yang terpisah dan kekuasaan mengurusnya harus ditetapkan dengan tegas, diukur, dan dilaporkan ke atas dalam organisasi itu. Jadi akuntansi pertanggungjawaban muncul sebagai akibat adanya pendelegasian wewenang.

Menurut Hansen Mowen (2005:110) menyatakan Akuntansi Pertanggungjawaban adalah : “ Sistem yang mengukur berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban menurut informasi yang dibutuhkan oleh para manajer untuk mengoperasikan pusat pertanggungjawaban mereka ”.

Definisi akuntansi pertanggungjawaban menurut Charles T.Horngren (2003:191), adalah sebagai berikut:

“ Responsibility accounting is a system that measures the plan-by budget_and action_by actual results_of each Responsibility center” Menurut Ronald W.Hilton (2002:524), definisi akuntansi

pertanggung-jawaban adalah sebagai berikut:

“ Responsibility accounting refers to the various concepts and tools used by managerial accuountants to measure the performances of people and departemens in order to faster goal congruence.”

Menurut Mulyadi (2001:193), adalah sebagai berikut :

“Akuntansi pertanggungjawaban merupakan sistem akuntansi yang disusun sedemikian rupa, sehingga pengumpulan dan pelaporan biaya dan pendapatan dialkukan sesuai dengan pusat pertanggungjawaban dalam organisasi, dengan tujuan agar dapat ditunjuk orang atau kelompok orang yang bertanggungjawab atas penyimpangan biaya dan pendapatan yang dianggarkan”.

Dari definisi di atas, terlihat bahwa akuntansi pertanggungjawaban adalah aspek sistem pengendalian manajemen dan merupakan suatu sistem akuntansi yang mengakui berbagai pusat tanggung jawab pada keseluruhan organisasi yang mencerminkan rencana dan tindakan. Dengan menetapkan penghasilan dan biaya tertentu bagi setiap pusat yang memiliki tanggung jawab. Hal ini nantinya akan mempermudahkan dan mengendalikan kegiatan operasional dan mengevaluasi prestasi yang telah dicapai.

Unsur-unsur dari akuntansi pertanggungjawaban menurut Harold M. Sollenberger dan Arnold Scheider (1996:280), yaitu terdiri dari:

1. Responsibility Center definitions to segment the organization into small sets of similar activities.

2. Chart of accounts classifications to classify accounting data by their natural characteristic.

3. Control Reports_to report actual versus plan for measures such as cost drivers.

4. Roll up Reporting capability_to summarize lower level activities at higher level along Responsibility channels.

Jika diberikan tanggung jawab atas sesuatu, maka harus menetapkan secara jelas garis batas daerah pertanggungjawaban yang menjadi wewenangnya. Tanggung jawab yang dibebankan harus memenuhi criteria untuk memotivasi manajer secara efektif, yaitu:

1. Tanggung jawab harus konsisten dan wewenang yang dimiliki oleh manajer atas pendapatan dan atau biaya.

2. Batas tanggung jawab harus diteliti dan adil.

3. Daerah pertanggungjawaban harus dapat diukur efisiensi dan efektifitasnya dalam pemenuhan tugas khusus tertentu.

4. Kriteria evaluasi kinerja yang dipilih harus sesuai dengan ruang lingkup tanggung jawab yang dibebankan kepada manajer.

2.2.2. Tujuan Akuntansi Pertanggungjawaban dan Manfaat Informasi Akuntansi Pertanggungjawaban

Tujuan akuntansi pertanggungjawaban menurut Harold M. Sollenberger dan Arnold Scheider (1996:280) adalah :

“Responsibility accounting needed for managers to prepare plans for thei areas of responsibility and exert control over those activities by making decisions and evaluating results. A responsibility accounting system brings discipline to planning and control tasks”.

Berdasarkan definisi tersebut, tujuan akuntansi pertanggungjawaban adalah menghasilkan laporan-laporan untuk setiap tingkat manajemen pada setiap pusat pertanggungjawaban (Responsibility Center). Laporan yang dibuat harus disesuaikan dengan tingkatan manajemen yang akan mengggunakan laporan tersebut yang merupakan hasil kegiatan suatu unit yang berada di bawah wewenangnya. Laporan yang dibuat dan ditujukan umpan balik bagi manajemen, sehingga dapat diambil suatu tindakan korektif atau pencegahan dalam pelaksanaan kegiatan perusahaan.

Manfaat Informasi Akuntansi Pertanggungjawaban menurut Mulyadi (2001:174), yaitu:

1. Dasar penyusunan anggaran (jika informasi akuntansi pertanggungjawaban tersebut berupa informasi masa yang akan datang)

2. Penilaian kinerja manajer pusat Pertanggungjawaban (jika Informasi Akuntansi Pertanggungjawaban tersebut berupa informasi masa lalu) 3. Pemotivasian manajer (jika informasi Akuntansi

Pertanggungjawaban tersebut berupa informasi masa lalu)

Informasi akuntansi pertanggungjawaban merupakan aktiva, pendapatan, dan biaya, yang dihubungkan dengan manajer yang bertanggung jawab terhadap pusat pertanggungjawaban tertentu. Informasi dapat berupa informasi historis yang berupa aktiva, pendapatan, dan atau biaya masa lalu, dan dapat pula berupa informasi yang akan datang. Informasi akuntansi pertanggungjawaban yang berupa informasi masa yang akan datang bermanfaat untuk penyusunan anggaran. Sedangkan informasi akuntansi yang berupa informasi masa lalu bermanfaat sebagai penilai kinerja manajer pusat pertanggungjawaban dan sebagai pemotivasian manajer.

Dengan menerapkan sistem akuntansi pertanggungjawaban yang diharapkan dari suatu perusahaan adalah sebagai berikut :

1. Organisasi akan lebih mudah dikendalikan karena organisasi dibagi menjadi unit-unit kecil pengendalian yang berupa pusat-pusat Pertanggungjawaban.

2. Keputusan-keputusan operasional akan lebih baik karena dilakukan oleh manajemen pada pusat pertanggungjawaban yang mengetahui permasalahan dan informasi untuk pemecahan masalah.

3. Dapat diambil keputusan yang tepat.

4. Para manajer pasti dapat mengembangkan kemampuan manajerial.

5. Meningkatkan rasa tanggung jawab dan keputusan kerja para manajer pusat pertanggungjawaban.

Berdasarkan uraian di atas Akuntansi pertanggungjawaban bermanfaat terhadap jalannya perusahaan yaitu berupa keputusan yang diambil tepat pada waktunya serta sesuai dengan tingkat manajemen yang ada. Orgainisasi terbagi menjadi unit yang dikendalikan. Bagi para manajer, manfaat yang didapat adalah meningkatkan keahlian manajerialnya serta dapat berpartisipasi aktif dalam membuat keputusan, sehingga kepuasan kerja dan moralnya dapat lebih ditingkatkan.

2.2.3. Karakteristik Akuntansi Pertanggungjawaban

Setelah pusat pertanggungjawaban diidentifikasi dan ditetapkan, sistem akuntansi Peertanggungjawaban menghendaki ditetapkannya target penjualan sebagai dasar untuk menyusun anggaran. Anggaran berisi target penjualan yang diperlukan untuk mencapai sasaran yang telah ditetapkan dalam anggaran.

Syarat-syarat penerapan sistem akuntansi Pertanggungjawaban yang memadai menurut Mulyadi (2001:190):

a. Struktur organisasi yang menetapkan secara tegas wewenang dan tanggung jawab tiap tingkatan manajemen.

b. Anggaran biaya yang disusun untuk tiap tingkat manajemen.

c. Penggolongan biaya sesuai dapat tidaknya biaya dikendalikan oleh manajemen tertentu dalam organisasi.

Sistem penghargaan dan hukuman dirancang untuk memacu para manajer dalam melaksanakan aktivitas penjualan, untuk mencapai target penjualan yang dicantumkan dalam anggaran.

Atas dasar evaluasi penyebab terjadinya penyimpangan dalam pelaksanaan aktivitas penjualan, dengan anggaran penjualan, para manajer secara individual diberi penghargaan dan hukuman yang ditetapkan.

Sistem Akuntansi Pertanggungjawaban mempunyai empat karakteristik yang dikemukakan oleh Mulyadi (2001:191), yaitu:

1. Adanya idenifikasi pusat pertanggungjawaban.

2. Standar ditetapkan sebagai tolak ukur kinerja Manajer yang bertanggung jawab atas pusat pertanggungjawaban tertentu.

3. Kinerja manajer diukur dengan membandingkan realisasi dengan anggaran.

4. Manajer secara individual diberi penghargaan atau hukuman berdasarkan kebijakan manajemen yang lebih tinggi.

Sistem akuntansi pertanggungjawaban mengidentifikasi pusat pertanggungjawaban sebagai unit organisasi seperti departemen, keluarga, produk, tim kerja, atau individu. Adapun satuan pusat pertanggungjawaban yang dibentuk, sistem akuntansi pertanggungjawaban membebankan tanggung jawab dibatasi dalam satuan keuangan.

2.2.4 Pusat Pertanggungjawaban

Pengumpulan dan pelaporan biaya didasarkan pada masing-masing bidang pertanggungjawaban yang ada dalam tingkatan organisasi. Untuk itu harus ditetapkan bidang pertanggungjawaban dari tiap tingkatan manajemen yang disebut pusat pertanggungjawaban.

2.2.4.1 Pengertian Pusat Pertanggungjawaban

Definisi pusat pertanggungjawaban menurut Charles T.Horngren (2003:191) adalah sebagai berikut:

“ A responsibility center is a part, segment, or sub unit of an organization whose manager is accountable for a spcified set of activities”.

Ronald W. Hilton (2002:580), mendefinisikan pusat pertanggungjawaban sebagai berikut:

“ A responsibility center a sub unit in a organization whose manager is held accountable for specified financial results of the sub unit’s activities”.

Menurut Edy Sukarno (2002:35), mendefinisikan Pusat Pertanggungjawaban sebagai berikut:

“Unit kerja yang dipimpin oleh orang yang memegang tanggung jawab.”

R.A Supriyono (2001:14), mendefinisikan pusat pertanggungjawaban sebagai berikut:

“Pusat pertanggungjawaban adalah suatu unit organisasi yang dipimpin oleh seorang manajer yang bertanggung jawab atas unitnya”.

Robert N. Anthony dan Vijay Govindarajan yang dialihbahasakan oleh F.X Kurniawan Tjakrawala (2001:111) mendefinisikan pusat pertanggungjawaban sebagai berikut:

“ Pusat Pertanggungjawaban merupakan organisasi yang dipimpin oleh seorang manajer yang bertanggung jawab terhadap aktivitas yang dilakukan.”

Suatu pusat pertanggungjawaban bertanggung jawab untuk melaksanakan beberapa fungsi yang merupakan output-nya, dimaksudkan untuk mengukur input

yang dipakai dalam periode waktu tertentu. Istilah pusat pertanggungjawaban digunakan untuk menunjukan unit organisasi yang dikelola oleh seorang manajer yang betanggung jawab, berdasarkan sejauh mana masukan dan keluaran yang menjadi tanggung jawabnya.

2.2.4.2 Jenis-jenis Pusat Pertanggungjawaban

Karakteristik utama dari suatu pusat pertanggungjawaban adalah adanya

input sebagai sumber yang digunakan untuk diolah dalam suatu proses pekerjaan.

Input tersebut diolah dengan menggunakan mesin atau benda lain dengan bantuan sumber daya manusia. Hasilnya yaitu, output yang dapat berupa barang atau jasa yang akan dialihkan ke pusat pertanggungjawaban yang lain dalam suatu organisasi yang sama atau kepada konsumen.

Menurut Mulyadi (2001:426) Pusat pertanggungjawaban dapat diklasifikasikan dalam empat kelompok, yaitu:

1. Pusat Biaya ( Expense Center )

Adalah pusat pertanggungjawaban yang manajernya diukur prestasinya atas dasar biayanya (nilai masukan). Dalam pusat biaya, keluarannya tidak dapat atau tidak perlu diukur dalam wujud pendapatan. Hal ini disebabkan karena kemungkinan keluaran pusat biaya tersebut tidak dapat diukur secara kuantitatif, atau kemungkinan manajer pusat biaya tersebut tidak dapat bertanggung jawab atas keluaran pusat biaya.tersebut. Berdasarkan karakteristiknya hubungan antara masukan dengan keluarannya, pusat biaya dibagi lebih lanjut menjadi:

a. Pusat Biaya Teknik (Engineered Expense Center )

Adalah pusat pertanggungjawaban yang sebagian besar masukannya mempunyai hubungan yang nyata dan erat dengan keluarannya.

b. Pusat Biaya Kebijakan ( Discreationary Expense Center )

Pusat biaya kebijakan adalah pusat pertanggungjawaban yang sebagian besar masukannya tidak mempunyai hubungan dengan keluarannya. 2. Pusat Pendapatan

Pusat pendapatan adalah pusat pertanggungjawaban yang manajernya diberi wewenang untuk mengendalikan pendapatan pusat pertanggung-

jawaban tersebut. Manajer pusat pendapatan diukur kinerjanya dari pendapatan yang diperoleh pusat pertanggungjawabannya dan tidak dimintai pertanggungjawaban mengenai masukannya, karena dia tidak dapat mempengaruhi pemakaian masukan tersebut.

3. Pusat Laba

Pusat laba adalah pusat pertanggungjawaban yang manajernya diberi wewenang untuk mengendalikan pendapatan dan biaya pusat pertanggungjawaban tersebut.

4. Pusat Investasi

Pusat investasi adalah pusat laba yang manajernya diukur prestasinya dengan menghubungkan laba yang diperoleh pusat pertanggungjawaban tersebut dengan investasi yang bersangkutan. Ukuran prestasi manajer pusat investasi dapat berupa ratio antara laba dengan investasi yang digunakan untuk memperoleh laba tersebut.

2.2.5 Sistem Akuntansi Pertanggungjawaban

Terdapat tiga faktor utama dalam suatu sistem akuntansi pertanggungjawaban menurut Barry.E.Chusing (1985:42) yaitu sebagai berikut :

1. Penugasan awal dari tanggung jawab manajemen yang dicerminkan dalam bagan organisasi.

2. Penjabaran tanggung jawab ini ke dalam serangkaian tujuan formal yang dinyatakan dalam uang.

3. Pelaporan pelaksanaan yang sesungguhnya dibansingkan dengan tujuan yang telah ditetapkan.

Menurut Mulyadi (2001:190) terdapat dua macam sistem akuntansi pertanggungjawaban, yaitu:

“ Sistem Akuntansi pertanggungjawaban dapat dikelompokan menjadi dua, sistem akuntansi pertanggungjawaban tradisional dan activit y- based responsibility accounting system. Pembedaan kedua

macam sistem akuntansi pertanggungjawaban tersebut didasarkan atas perbedaan fokus objek yang dikendalikan. Sistem akuntansi pertanggungjawaban tradisional memfokuskan pengendalian terhadap biaya dengan cara menghubungkan biaya dengan manajer yang memilki wewenang atas terjadinya biaya. Activity-based responsibility accounting system, di lain pihak memfokuskan pengendaliannya terhadap aktivitas yang menyebabkan terjadinya biaya dengan cara menghubungkan biaya dengan aktivitas penambah dan bukan penambah nilai, sehingga manajemen dapat merencanakan program pengelolaan aktivitas dan memantau dampak program tersebut pengurangan biaya.”

Informasi Akuntansi Pertanggungjawaban merupakan keluaran sistem akuntansi pertanggungjawaban. Berikut ini akan diuraikan perekayasaan informasi akuntansi pertanggungjawaban dalam sistem akuntansi pertanggungjawaban tradisional. Sistem Akuntansi pertanggungjawaban tradisional mengarahkan perhatian manajer terhadap pengendalian biaya. Informasi akuntansi pertanggungjawaban merupakan keluaran sistem pertanggungjawaban yang merupakan sistem akuntansi yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan pendapatan dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasi, dengan tujuan agar dapat ditunjuk orang atau kelompok orang yang bertanggung jawab atas penyimpangan biaya dan pendapatan yang dianggarkan. Untuk menggambarkan perekayasaan informasi dalam sistem akuntansi pertanggungjawaban yang dimulai dengan uraian mengenai sistem akuntansi pertanggungjawaban, sistem pengolahan informasi akuntansi pertanggungjawaban, dan informasi akuntansi pertanggungjawaban yang merupakan keluaran (output) sistem akuntansi pertanggungjawaban.

2.2.5.1 Sistem Pelaporan Biaya

Untuk kepentingan pengumpulan informasi akuntansi pertanggungjawaban, menurut Mulyadi ( 2002:193 ) setiap pusat pertanggung-

jawaban yang terdapat dalam struktur organisasi diberi kode, dengan struktur kode sebagai berikut:

1. Jenjang organisasi dibagi menjadi tiga tingkat : Tingkat direksi, tingkat departemen, dan tingkat bagian.

2. Angka kesatu menunjukan jenjang direksi, angka kedua menunjukan jenjang departemen, sedangkan angka ketiga menunjukan jenjang bagian.

Anggaran laporan pertanggungjawaban biaya disajikan untuk memungkinkan setiap manajer melakukan pengelolaan biaya. Berdasarkan perbandingan biaya yang direalisasikan dengan biaya yang dianggarkan yang dihubungkan dengan wewenang manajer atas biaya tersebut, para manajer memiliki dasar untuk memantau pelaksanaan anggaran mereka masing-masing.

Menurut Mulyadi (2001:194), dasar-dasar yang melandasi penyusunan laporan pertanggungjawaban adalah:

1. Jenjang terbawah yang diberi laporan ini adalah tingkat manajer bagian.

2. manajer jenjang terbawah diberi laporan pertanggungjawaban biaya yang berisi rincian realisasi biaya dibandingkan dengan anggaran biaya yang disusunnya.

3. Manajer jenjang diatasnya diberi laporan mengenai biaya pusat pertanggungjawaban sendiri dan ringkasan realisasi biaya yang dikeluarkan oleh manaer-manajer yang berada dibawah wewenangny, yang disajikan dalam bentuk perbandingan dengan anggaran biaya yang disusun oleh masing-masing manajer yang bersangkutan.

4. Semakin ke atas, laporan pertanggungjawaban biaya disajikan sedemikian ringkas.

Mulyadi (2001:195) mengemukakan bahwa jenis laporan pertnggungjawaban biaya digolongkan menjadi tiga kelompok sesuai dengan jenjang oraganisasi ini sebagai berikut:

1. Laporan pertanggungjawaban Biaya_Manajer bagian. Laporan ini disajikan untuk para manajer bagian.

2. Laporan Pertanggungjawaban Biaya_Manajer departemen Laporan ini disajikan untuk para manajer departemen.

3. Laporan Pertanggungjawaban Biaya_Direksi.

Laporan ini disajikan kepada direktur utama, direktur produksi, dan direktur pemasaran.

2.2.5.2 Sistem Pengolahan Informasi Akuntansi Pertanggungjawaban

Sistem akuntansi pertanggungjawaban merupakan sistem pengolahan informasi biaya, dengan cara menggolongkan, mencatat, dan meringkas biaya dalam hubungannya dengan jenjang manajemen yang bertanggungjawab atas terjadinya biaya, dengan tujuan untuk menghasilkan informasi akuntansi pertanggungjawaban guna pengendalian biaya.

Oleh karena itu, biaya yang terjadi dikumpulkan untuk setiap tingkat manajemen, maka biaya-biaya harus digolongkan dan diberi kode sesuai dengan tingkat-tingkat manajemen yang terdapat dalam struktur organisasi. Setiap tingkat manajemen merupakan pusat pertanggungjawaban dan akan dibebani dengan biaya-biaya yang terjadi didalamnya yang dipisahkan antara biaya terkendalikan dan biaya tidak terkendalikan.

Menurut Mulyadi (2001:205) prosedur pengumpulan data biaya dalam Akuntansi Pertanggungjawaban adalah sebagai berikut:

1. Atas dasar dokumen sumber, dicatat setiap jenis biaya ke dalam buku pembantu biaya. Dalam kartu biaya digolongkan jenis biaya dan pertanggungjawaban yang bersangkutan, buku pembantu biaya merupakan distribusi biaya untuk keperluan sistem akuntansi pertanggungjawaban. 2. Secara periodik biaya yang dicatat dalam buku pembantu biaya dijumlah

dan disajikan dalam bentuk laporan pertanggungjawaban biaya.

2.2.5.3. Informasi Akuntansi Pertanggungjawaban

Informasi akuntansi pertanggungjawaban merupakan keluaran sistem akuntansi pertanggugjawaban. Informasi akuntansi pertanggungjawaban merupakan informasi aktiva, pendapatan, dan atau biaya yang dihubungkan dengan manajer yang bertanggung jawab atas pusat pertanggungjawaban tertentu.

Informasi akuntansi pertanggungjawabandapat digunakan sebagai dasar penyusunan anggaran. Proses penyusunan anggaran pada dasarnya merupakan proses penetapan peran dalam usaha pencapaian sasaran perusahaan. Dalam proses penyusunan anggaran ditetapkan siapa yang akan berperan dalam melaksanakan sebagian aktivitas pencapaian sasaran perusahaan dan ditetapkan pula sumber daya yang disediakan bagi pemegang peran tersebut untuk memungkinkan manajer berperan dalam usaha pencapaian sasaran perusahaan tersebut diukur dengan satuan moneter standar yang berupa informasi akuntansi.

Oleh karena itu penyusunan anggaran hanya mungkin dilakukan jika tersedia informasi akuntansi pertanggungjawaban, yang mengukur berbagai nilai sumber daya yang disediakan bagi setiap manajer yang berperan dalam usaha pencapaian sasaran yang telah ditetapkan dalam tahun anggaran. Dengan demikian, anggaran berisi informasi akuntansi pertanggungjawaban yang mengukur nilai sumber daya yang disediakan selama tahun anggaran bagi manajer yang diberi peran untuk mencapai sasaran perusahaan.

Mulyadi (2001:179) mengemukakan bahwa sistem akuntansi pertanggungjawaban berdasarkan atas beberapa asumsi tentang perilaku manusia, yaitu:

1. Pengelolaan berdasarkan penyimpangan (management by execption)

merupakan pengendalian operasi secara efektif dan memadai.

2. Pengelolaan berdasarkan tujuan (management by objective) akan menghasilkan anggaran yang disepakati, biaya standar, sasaran organisasi, dan rencana yang dapat dilaksanakan.

3. Struktur pertanggungjawaban yang sesuai dengan struktur hierarki organisasi.

4. Manajer dan bawahannya bersedia untuk menerima tanggung jawab yang dibebankan kepada mereka melalui hirarki organisasi.

5. Sistem akuntansi pertanggungjawaban mendorong kerjasama, bukan kompetisi.

Pengelolaan berdasarkan penyimpangan menggunakan anggaran agar manajer secara efektif mengelola dan mengendalikan aktivitas organisasi, mereka harus memusatkan perhatian bidang yang didalamnya terdapat penyimpangan hasil sesungguhnya dari sasaran yang dianggarkan atau sasaran standar. Pengelolaan berdasarkan tujuan merupakan serangkain prosedur formal atau setengah formal yang dimulai dengan penetapan sasaran dan dilanjutkan melalui penelaahan kinerja. Dalam pengelolaan berdasarkan tujuan, manajer atas dan manajer bawah bersama-sama menetapkan sasaran yang dinyatakan dalam hasil atau sasaran terukur yang diharapkan dan secara bersama-sama memantau kemajuan dalam pencapaian sasaran tersebut.

2.2.6 Struktur Organisasi

1. Struktur organisasi Fungsional

Pada tipe struktur organisasi ini, setiap manajer bertanggung jawab atas setiap aktivitas operasi perusahaan berdasarkan fungsi manajer yang bersangkutan. Artinya tiap manajer hanya bertanggung jawab atas kinerjanya yang menjadi tugasnya. Biasanya manajer tingkat atas yang berperan untuk mengambil keputusan dan manajer terhadap fungsi yang ada dalam diagram tersebut kadang wewenangnya terbatas dalam pengambilan keputusan. Dengan demikian, hanya tingkat pimpinan tertinggi yang bertanggung jawab terhadap penghasilan dan biaya yang terjadi dalam perusahaan yang bersangkutan.

2. Struktur Organisasi Divisional

Pada tipe struktur organisasi ini kegiatan-kegiatan fungsional dilaksanakan oleh unit-unit kerja dalam lingkup satu organisasi sendiri. Secara umum maksud dari adanya proses divisional adalah untuk mendelegasikan otoritas kerja yang lebih besar kepada manajer operasional, sehingga dalam tipe organisasi desentralisasi berdasarkan pusat laba, manajemen puncak mendelegasikan wewenangnya kepada tingkat manajemen yang lebih rendah. Oleh karena itu, pada tipe orang desentralisasi, perusahaan dibagi ke dalam segmen-segmen yang diperlukan sebagai unit penghasil terbaik yang berdiri sendiri.

Kadang-kadang struktur organisasi fungsional disebut juga sebagai organisasi sentralisasi, karena perusahaan dibagi atas beberapa fungsi, seperti fungsi penjualan, produksi, pembelian, keuangan dan sebagainya. Di lain pihak, organisasi divisional sering disebut juga sebagai organisasi desentralisasi, karena perusahaan mempunyai beberapa divisi produk dimana masing-masing produk memerlukan cara tersendiri untuk beroperasi. Analogi seperti ini tidak seluruhnya benar, karena dikotomi antara sentralisasi dan desentralisasi tersebut mangacu pada sejauh mana kebebasan didelegasikan untuk mengambil keputusan, sedangkan pemisahan antar fungsional dan divisional lebih ditekankan pada sejauh mana masing-masing manajer mampu melaksanakan fungsinya.

Edy Sukarno (2002:11), mendefinisikan organisasi sebagai berikut: “Organisasi merupakan sekelompok manusia yang berserikat untuk mencapai tujuan bersama.”

Tujuan pembentukan organisasi meliputi :

1. Struktur organisasi merupakan pelaksanaan tugas dengan membagi suatu kegiatan besar menjadi beberapa kegiatan yang lebih kecil, kemudian masing-masing kegiatan tersebut ditugaskan kepada orang-orang yang lebih cakap.

2. Mempermudah pelaksanaan tugas pada bawahan sehingga atasan dapat mengetahui dengan mudah dan dapat meminta tanggung jawabnya.

3. Mempermudah penetapan karyawan yang sesuai dengan keahlian yang dimilikinya.

Berdasarkan uraian di atas maka dapat disimpulkan banwa pengendalian wewenang dan tanggung jawab sangat diperlukan akuntansi. Pertanggungjawaban dalam organisasi suatu perusahaan, setiap jabatan dimintai tanggung jawab atas kegiatan yang berada di bawah pengawasannya.

Struktur organisasi pada setiap pada setiap perusahaan berbeda-beda tergantung pada:

1. Luas perusahaan

2. Metode yang dipakai dalam pendeglasian wewenang apakah sentralisasi atau desentalisasi.

3. Departemen yaitu membagi suatu organisasi menjadi unit-unit yang disebut departemen, sub unit, seksi, dan sebagainya.

2.2.7 Pengertian Biaya Terkendali dan Biaya tidak Terkendali

Tanggung jawab yang dimintai dari tiap departemen adalah tanggunng jawab yang didapat mereka kendalikan secara langsung. Dengan demikian manajer tiap pusat pertanggungjawaban harus dapat mengidentifikasikan pendapatan atau biaya yang berada dibawah pengawasannya (Controllable) dan tidak dibawah pengawasannya (uncontrollable).

Dalam akuntansi Pertanggungjawaban, hanya biaya yang dapat dikendalikan saja harus dipertanggungjawaban oleh manajer pusat pertanggungjawaban oleh manajer pusat pertanggungjawaban. R.A.Supriyono ( 2001:15) mendefinisikan biaya terkendali dan biaya tidak terkendali sebagai berikut :

“ Biaya terkendalikan adalah biaya yang dapat dipengaruhi secara signifikan oleh manajer pusat pertanggungjawaban tertentu dalam jangka waktu tertentu. Biaya tak terkendalikan adalah biaya yang tidak dapat dipengaruhi secara signifikan oleh manajer pusat pertanggungjawaban tertentu dalam jangka waktu tertentu.”

Horngren et all (2003:192), mendefinisikan biaya terkendali sebagai berikut:

“ Controllable cost is any cost that is primarily subject to the influence of a given manager of a given responsibility center for a given time span.”

Mulyadi (2001:166), menyatakan biaya terkendali adalah:

“Biaya yang dapat secara signifikan dipengaruhi oleh seseorang manajer dalam jangka waktu tertentu.”

Sedangkan biaya tak terkendali adalah:

“Biaya yang tidak secara langsung dipengaruhi oleh manajer suatu pusat pertanggungjawaban dalam jangka waktu tertentu.”

Bila jangka waktu operasinya cukup panjang, maka semua biaya yang terjadi dapat dikendalikan oleh seseorang dalam struktur organisasi. Sebaliknya, jangka waktu operasi relatif pendek, maka sangat sedikit biaya yang dapat dikendalikan. Biaya ini timbul sebagai akibat dari kebijakan yang dibuat diluar batas tanggung jawab manajer yang bersangkutan. Dengan kata lain, biaya terkendali merupakan tanggung jawab dari fungsi yang lebih tinggi ( Pimpinan Utama).

Pada kenyataannya seringkali ditemukan kesulitan dalam memisahkan biaya terkendali dan biaya tidak terkendali, namun terdapat Pedoman untuk menetapkan apakah suatu biaya dapat dibebankan sebagai tanggung jawab seseorang Mananjer Pusat pertanggungjawaban atau tidak. Menurut Mulyadi (2001:168), yaitu :

1. Seseorang memiliki wewenang dalam perolehan dan penggunaan Jasa,akan dibebani dengan biaya tersebut.

2. Seseorang yang didapati mempengaruhi jumlah biaya tertentu, dibebani dengan biaya tersebut.

3. Seseorang yang tidak dapat mempengaruhi ,dapat menaruh perhatian dan dapat membantu orang-orang yang bertanggung jawab untuk mempengaruhi

Dari pedoman tersebut dapat dikatakan bahwa seorang manajer dapat dimintakan pertanggungjawaban dan memiliki wewenang dalam mengadakan dan menggunakan jasa tertentu. Biaya terkendali harus dipisahkan secara tegas dan jelas, karena tidak semua biaya yang terjadi dalam pusat pertanggungjawan dapat dikendalikan oleh manajer pusat pertanggungjawaban, maka dalam perkumpulan dan pelaporan biaya setipa pusat pertanggungjawaban harus dipisahkan antara biaya terkendali dengan biaya tidak terkendali.

Menurut Mulyadi (2001:165) ,biaya tak terkendali dapat diubah menjadi biaya terkendali melalui dua cara yang saling berkaitan, yaitu :

1. Dengan mengubah dasar pembebanan dari alokasi ke pembebanan langsung.

Untuk mengubah menjadi biaya terkendali, biaya tersebut harus dibebankan sedemikian rupa kepada pusat pertanggungjawaban tertentu, sehingga biaya tersebut dapat dipengaruhi secara signifikan oleh Manajer pusat pertanggungjawaban yang bersangkutan.

2. Dengan mengubah letak tanggung jawab pengambilan keputusan.

Perubahan biaya tak terkendali menjadi biaya terkendali dapat pula dilakukan dengan cara mendelegasikan wewenang untuk pengambilan keputusan dari Manajer puncak kepada Manajer Pusat pertanggungjawaban yang bersangkutan. Dengan demikian , Manajer pusat pertanggungjawaban yang sebelumnya tidak mempunyai wewenang untuk mempengaruhi biaya tertentu, dengan diterimanya wewenang dari Managemen puncak, selanjutnya dpat mempengaruhi biaya tersebut secara signifikan. Oleh karena itu, dalam sistem akuntansi pertanggungjawaban,

semua biaya yang terkendali oleh Manajer tingkat bawah, dipandang juga terkendali oleh Manajer Pusat Pertanggungjawaban yang membawahi Manajer yang bersangkutan.

2.2.8 Pendapatan Terkendali dan Pendapatan Tidak Terkendali Menurut Mulyadi (2001:166) , pendapatan terkendali adalah :

“Pendapatan yang didapat secara signifikan dipengaruhi oleh seorang manajer dalam jangka waktu tertentu.”

Pertanggungjawaban pendapatan yang diperoleh oleh sesuatu pusat pertanggungjawaban diidentifikasikan dengan Manajer yang bertanggung jawab untuk memperolehnya. Dapat diperoleh atau tidaknya pendapatan oleh suatu pusat pertanggungjawaban, tergangtung atas kemampuan pusat pertanggungjawaban yang bersangkutan.

Menurut Mulyadi (2001:167), pendapatan tidak terkendali adalah:

“Pendapatan yang tidak terkendalikan oleh Manajer tertentu, pasti dapat dikendalikan oleh manajer yang diatasnya atau Manajer lainnya dalam organisasi. ”

Suatu pendapatan yang tidak terkendalikan oleh seorang Manajer suatu bagian, mungkin merupakan pendapatan terkendalikan bagi Manajer Departemen yang membawahinya, atau manajer bagian lain dalam organisasi. Istilah yang tepat untuk menggambarkan terkendalikan atau tidaknya pendapatan adalah “Terkendalikan oleh seseorang” dan terkendalikan oleh Manajer lain. Dalam jangka waktu yang cukup panjang, semua pendapatan akan terkendalikan oleh seseorang dalam organisasi, sebaliknya dalam jangka pendek hanya sedikit pendapat yang dikendalikan.

2.2.9. Klasifikasi dan Kode Perkiraan

Dalam akuntansi pertanggungjawaban biaya da pendapatan dikumpulkan dan dilaporkan oleh setiap jenjang manajemen. Agar dapat terlaksana dengan

baik, maka diperlukan suatu bagan perkiraan yang diberi kode tertentu yang memuat perkiraan-perkiraan yang ada di neraca maupun pada perhitungan laba rugi. Proses ini mengakibatkan setiap tingkatan manajemen atau setiap bagian dalam perusahaan yang merupakan pusat pertanggungjawaban akan dibebani dengan biaya yang terjadi didalamnya. Biaya tersebut harus dipisahkan menjadi biaya terkendali an tidak terkendali berdasarkan kepentingannya, didalam laporan keuangan dan dalam persiapan pembuatan laporan.

Untuk kepentingan pengumpulan informasi akuntansi pertanggungjawaban, tiap pusat pertanggungjawaban yang terdapat dalam struktur organisasi diberi kode (kode organisasi atau organization code), dengan struktur kode mengacu pada jenjang organisasi. Apabila dimisalkan jenjang organisasi dibagi menjadi 3 tingkat, yaitu tingkat Direksi, tingkat departemen, dan tingkat bagian. Oleh karena itu, jenjang organisasi diberi kode dengan memakai tiga angka, yang setiap posisi angka mencerminkan jenjang organisasi. Angka kesatu menunjukan jenjang Direksi, angka kedua menunjukan jenjang departemen, sedangkan angka ketiga menunjukan jenjang bagian.

Pemberian kode biaya dapat memudahkan proses pencarian perkiraan yang dibutuhkan, pencatatan, pengklasifikasian, dan pelaporan data akuntansi. Untuk dapat segera mengetahui dan membedakan perkiraan-perkiraan dalam proses pencarian, maka kode yang digunakan harus disusun secara konsisten. Ada beberapa cara yang digunakan dalam proses pengkodean antara lain dengan menggunakan angka, huruf, atau dengan kombinasi keduanya.

Oleh karena biaya yang terjadi dikumpulkan untuk setiap tingkat manajemen, maka biaya-biaya tersebut harus digolongkan dan diberi kode sesuai dengan tingkat-tingkat manajemen yang terdapat dalam struktur organisasi. Setiap tingkat manajemen merupakan pusat pertanggungjawaban dan akan dibebani dengan biaya-biaya yang terjadi didalamnya yang dipisahkan antara biaya terkendali dan biaya tak terkendali.

Adapun kriteria kode perkiraan yang harus dipenuhi didalam perusahaan yang menerapkan akuntansi pertanggungjawaban dengan menelaah contoh yang terdapat dalam buku Akuntansi Manajemen menurut Mulyadi (2001:201) adalah:

1. Jumlah angka (digit ) dalam setiap kode harus sama. 2. Posisi angka dalam setiap kode memiliki maksud tertentu.

3. Setiap kode memiliki lebih dari satu makna, tergantung pada pemberian makna posisi angka pada setiap kode perencanaan.

4. Klasifikasi perkiraan dilakukan dengan cara menambahkan angka tertentu di dalam kode perkiraan.

Menurut Mulyadi (2001:202), pemberian kode dapat dilaksanakan dengan cara:

1. Berdasarkan Metode Kelompok ( group code method ) Kode kelompok mempunyai sifat-sifat khusus sebagai berikut:

a. Posisi masing-masing angka mempunyai arti, dimana angka yang paling kiri adalah kode golongan perkiraan dan angka paling kanan adalah kode jenis rekening.

b. Setiap kode dalam golongan perkiraan terdiri dari angka-angka yang sudah ditetapkan terlebih dahulu, dalam mana masing-masing angka mewakili jenis rekening.

Rekening buku besar diberi kode angka dengan metode kelompok. Dalam keadaan yang ideal, kode rekening pembantu biaya terdiri dari tujuh angka, sehingga cara pemberian kodenya dapat digambarkan.

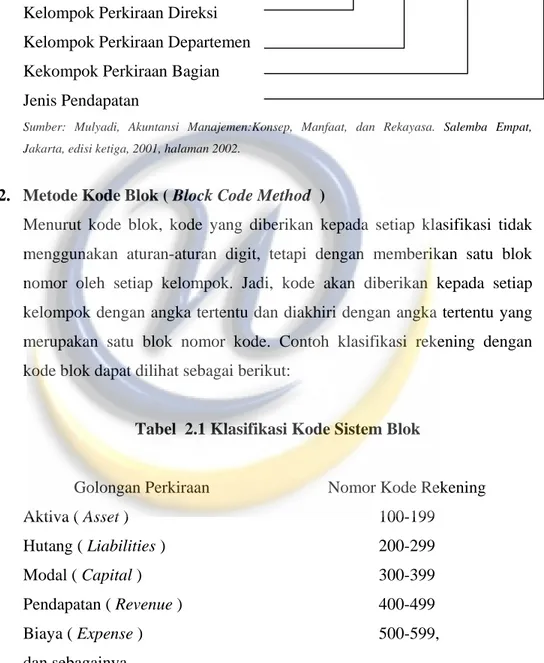

Gambar 2.1 Arti Posisi Angka dalam kode Rekening Biaya

4 X X X XXX

Kelompok Rekening pendapatan Kelompok Perkiraan Direksi Kelompok Perkiraan Departemen

Kekompok Perkiraan Bagian Jenis Pendapatan

Sumber: Mulyadi, Akuntansi Manajemen:Konsep, Manfaat, dan Rekayasa. Salemba Empat, Jakarta, edisi ketiga, 2001, halaman 2002.

2. Metode Kode Blok ( Block Code Method )

Menurut kode blok, kode yang diberikan kepada setiap klasifikasi tidak menggunakan aturan-aturan digit, tetapi dengan memberikan satu blok nomor oleh setiap kelompok. Jadi, kode akan diberikan kepada setiap kelompok dengan angka tertentu dan diakhiri dengan angka tertentu yang merupakan satu blok nomor kode. Contoh klasifikasi rekening dengan kode blok dapat dilihat sebagai berikut:

Tabel 2.1 Klasifikasi Kode Sistem Blok

Golongan Perkiraan Nomor Kode Rekening

Aktiva ( Asset) 100-199 Hutang ( Liabilities) 200-299 Modal ( Capital) 300-399 Pendapatan ( Revenue) 400-499 Biaya ( Expense) 500-599, dan sebagainya.

Sumber : Mulyadi, Akuntansi Manajemen:Konsep, Manfaat, dan Rekayasa. Salemba Empat, Jakarta,edisi ke satu, 1992.halaman 207

3. Stelsel Rekening Desimal

Melalui cara ini, perkiraan diklasifikasikan menjadi golongan, kelompok, dan jenis rekening yang jumlahnya masing-masing maksimal sepuluh. Setiap kelompok golongan maupun jenis perkiraan diberi nomor kode mulai dari 0 (nol) sampai 9 (sembilan).

2.2.10 Laporan Pertanggungjawaban

Laporan pertanggungjawaban merupakan laporan-laporan yang menerangkan hasil dari aplikasi konsep akuntan pertanggungjawaban. Laporan pertanggungjawaban memegang peranan penting dalam kegiatan penyusunan perencanaan dan pengendalian atas jalannya operasi perusahaan. Laporan pertanggungjawaban digunakan oleh manajemen untuk mengambil keputusan. Laporan pertanggungjawaban merupakan ikhtisar hasil-hasil yang dicapai oleh seorang manajer bidang pertanggungjawaban dalam melaksanakan tugas atau pekerjaannya selama periode tertentu.Didalam pengumpulan atau pelaporan biaya, tiap bidang pertanggungjawaban harus dipisahkan antara biaya terkendali dan biaya tak terkendali.

Laporan kepada berbagai tingkat manajemen dapat dibagi atas laporan pelaksanaan tanggung jawab dan laporan informasi. Laporan pelaksanaan tanggung jawab menurut Hammer et all (1994:475), memiliki tujuan, yaitu :

1. Memberi informasi kepada manajer dan atasan mengenai pelaksanaan atau prestasi kerja dalam bidang-bidang yang dipertanggungjawabkan.

2. Mendorong para manajer dan atasan untuk mengambil tindakan langsung yang diperlukan guna memperbaiki prestasi kerja.

Laporan informasi disusun dengan maksud agar para manajer memperoleh informasi yang relevan dengan bidang mereka, walaupun tidak perlu berkaitan langsung dengan tanggung jawab spesifik atas prestasi mereka. Laporan informasi mencakup bidang sasaran yang berbeda dan lebih luas dari laporan prestasi kerja.

Dalam jangka pendek, laporan pelaksanaan tanggung jawab lebih penting ketimbang laporan informasi karena adanya kebutuhan langsung mendesak agar perusahaan berjalan sebagaimana mesdtinya. Akan tetapi, untuk jangka panjang laporan informasi yang berkaitan dengan kemajuan dan pertumbuhan usaha juga penting.

Laporan pertanggungjawaban dihasilkan untuk memenuhi kebutuhan tiap-tiap manajer erbagai jenjang organisasi. Menurut Mulyadi ( 2001:195 ) dasar-dasar yang melandasi penyusunan laporan pertanggungjawaban biaya sebagai berikut:

1. Jenjang terbawah yang diberi laporan ini adalah tingkat manajer bagian. 2. Manajer jenjang terbawah diberi laporan pertanggungjawaban biaya yang

berisi rincian realisasi biaya dibandingkan dengan anggaran biaya yang disusunnya.

3. Manajer jenjang terbawah diberi laporan mengenai biaya pusat pertanggungjawaban sendiri dan berada di bawah wewenangnya, yang disajikan dalam bentuk perbandingan dengan anggaran biaya yang disusun oleh masing-masing manajer yang bersangkutan.

4. Semakin ke atas, laporan Pertanggungjawaban biaya disajikan semakin ringkas.

Agar tujuan laporan pertanggungjawaban efektif, maka perlu memperhatikan lima prinsip dasar seperti yang dikemukakan Wilson and Campbell (1997:549), sebagai berikut:

1. Harus diterapkan konsep pertanggungjawaban. 2. sedapat mungkin diterapkan prinsip pengecualian. 3. Secara umum, angka-angka harus dapat diperbaiki.

4. Sejauh yang dapat dilaksanakan, data harus semakin ringkas untuk jenjang kepemimpinan yang semakin tinggi.

5. Laporan pada umumnya harus mencakup komentar-komentar interpretatif atau yang jelas dengan sendirinya.

Kelima prinsip tersebut merupakan prinsip dasar bagi suatu sistem pelaporan keuangan yang baik. Selain itu, menurut Wilson and Campbell dalam bukunya Controllership (1997:522-533), terdapat berbagai syarat tambahan untuk membuat laporan yang baik, yaitu :

Milton F. Usry and Lawrence H. Hammer (1997:467) sesuai terjemahan Alfonsus Sirait mengemukakan asas-asas dari laporan yaitu:

1. Laporan harus tepat waktu.

2. Laporan harus sederhana dan jelas.

3. Laporan harus dinyatakan dalam bahasa dan istilah yang dikenal oleh pimpinan yang akan memakainya.

4. Laporan harus disajikan dalam urutan yang logis. 5. Laporan harus akurat.

6. Bentuk penyajian harus disesuaikan dengan pimpinan yang akan menggunakannya.

7. Selalu distandarisasi apabila mungkin.

8. Rancangan laporan harus mencerminkan sudut pandang pimpinan. 9. Laporan harus berguna.

10. Biaya penyimpanan laporan harus dipertimbangkan sudut pandang pimpinan.

11. Perhatian yang diberikan untuk penyiapan laporan harus sebanding dengan manfaatnya.

Milton F. Usry and Lawrence H. Hammer (1997:467) sesuai terjemahan Alfonsus Sirait mengemukakan asas-asas dari laporan yaitu:

1. Laporan harus sesuai dengan bagan organisasi.

2. Bentuk dan isi laporan harus konsisten setiap kali diterbitkan. 3. Laporan harus cepat dan tepat waktu.

4. Laporan harus diterbitkan secara teratur. 5. Laporan harus mudah dicerna.

6. Laporan harus memberikan rincian yang memadai namun tidak berlebihan.

7. Laporan harus memuat angka-angka yang dibandingkan yaitu perbandingan antara angka aktual dengan anggaran atau antara standar dengan hasil (aktual) yang harus menunjukan varians-varians yang terjadi.

8. Laporan harus bersifat analitis.

9. Laporan untuk manajemen operasi harus dinyatakan baik dalam unit fisik maupun dalam nilai uang.

10. Laporan dapat cenderung menonjolkan keefisienan dan ketidak efisienan dalam departemen.

Laporan Pertanggungjawaban biaya departemen penjualan disusun berdasarkan format sebagai berikut:

1. Nomor kode rekening.

2. Jenis biaya atau pusat pertanggungjawaban. 3. Realisasi biaya bulan ini.

4. Anggaran biaya bulan ini. 5. Penyimpangan biaya bulan ini.

6. Realisasi biaya sampai dengan bulan ini. 7. Anggaran biaya sampai dengan bulan ini. 8. Penyimpangan biaya sampai dengan bulan ini.

Laporan pertanggungjawaban biaya departemen penjualan berisi ringkasan realisasi, anggaran, dan penyimpangan biaya departemen penjualan, dan bagian-bagian di bawah departemen penjualan.

2.2.11 Jangka Waktu Pelaporan

Laporan pertanggungjawaban mencakup jangka waktu tertentu. Jangka waktu pelaporan hendaknya mempertimbangkan kemungkinan campur tangan manajer atasan terhadap penyimpangan yang signifikan, sehingga manajer pusat pertanggungjawaban dapat segera merubah kinerja ke arah yang diinginkan. Dalam suatu pusat pertanggungjawaban, jangka waktu pelaporan jenis informasi tertentu mungkin berbeda dengan jenis informasi lainnya. Laporan penjualan dapat disajikan mingguan, dan laporan pusat pertanggungjawaban secara menyeluruh dapat disajikan secara bulanan.

2.3 Anggaran

Perusahaan sebagai lembaga ekonomi umunya mengejar keuntungan. Untuk meencapai laba diperlukan perencanaan dengan pengendalian biaya secara cermat sehingga sumber daya yang tersedia dapat dimanfaatkan secara optimal. Salah datu alat penting untuk perencanaan dan pengendalian tersebut adalah anggaran (Business Budget ).

Sistem penganggaran lebih umum digunakan dalam perusahaan-perusahaan yang lebih besar, teknik-teknik yang dirumuskan sering membantu manajemen. Akan tetapi perusahaan kecil juga memerlukan anggaran karena perusahaan kecil mempunyai tingkat kegagalan yang relatif tinggi. Dalam suatu anggaran, manajemen mengatur bagaimana sumber-sumber yang ada dalam perusahaan dialokasikan.

Business budget sering diterjemahkan menjadi anggaran perusahaan, yaitu rencana tentang kegiatan perusahaan. Rencana ini mencakup berbagai kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu sama lain.

2.3.1 Pengertian Anggaran

Menurut Edy Sukarno (2002:159) pengertian anggaran adalah sebagai berikut:

“Anggaran merupakan rencana yang terorganisasi dan menyeluruh, dinyatakan dalam unit moneter untuk operasi dan sumber daya suatu perusahaan selama periode tertentu di masa yang akan datang.”

Berdasarkan pengertian di atas, dapat lebih ditelaah bahwa anggaran merupakan:

1. Suatu rencana yang terorganisasi dan menyeluruh. 2. Rencana yang dinyatakan dalam unit moneter. 3. Rencana atas operasi dan sumber daya perusahaan.

4. Rencana di masa yang akan datang selama periode tertentu.

Sofyan Syafri Harahap (2001:10-11) mengemukakan Budeting ada dua konsep, yaitu:

1. Budgeting dalam arti luas yaitu: Comprehensive profit palnning control

yang membagi budget bukan saja bersifat kuantitatif tetap juga kualitatif. 2. Budget dalam arti sempit yaitu : hanya memuat aspek kuantitatif saja.

Budget ini sebenarnya adalah bagian dari pelaksanaan fungsi perencanaan. Kegiatan yang paling baik dibantunya adalah fungsi planning dan fungsi controlling.

Budgeting dapat dijadikan sebagai manifestasi dari rencana yang akan dicapai oleh perusahaan dan pada saat yang sama budget itu menjadi alat kontrol. Ia sebagai panduan yang harus dicapai sehingga manajemen memiliki standar atau sasaran. Dengan demikian manajemen dapat melakukan fungsi pengawasan yang berarti mengupayakan agar tiap rencana dapat tercapai.

Horngren et all (2003:176), mendefinisikan anggaran sebagai berikut:

“ Bugdet is (a) the quantitative expression of propossed plan of action by management for a specified period and (b) aid to coordinating what needs to be done to implement that plan. ”

Menurut Mulyadi (2001:488), mendefinisikan anggaran sebagai berikut: “Anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standar dan satuan ukuran yang lain, yang mencakup jangka waktu satu tahun. Angagaran merupakan suatu rencana jangka pendek yang disusun berdasarkan rencana kegiatan jangka panjang yang ditetapkan dalam proses penyusunan program (programming). ”

Sedangkan M.Nafarin (2000:9), mendefinisikan anggaran sebagai berikut:

“Anggaran (Budget) adalah suatu rencana keuangan periodik yang disusun berdasarkan program-program yang telah disahkan. Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu. Anggaran merupakan alat manajemen dalam mencapai tujuan.”

Dari pendapat diatas, maka dapat diketahui bahwa suatu anggaran merupakan alat yang dapat digunakan dalam melaksanakan proses perencanaan dan pengendalian manajemen serta komitmen dari pihak manajemen dinyatakan dalam satuan moneter. Biasanya anggaran selalu dinyatakan dalam nilai uang atau secara kuantitatif yang diproyeksi untuk jangka waktu satu tahun atau satu periode operasi perusahaan.

2.3.2 Syarat-syarat anggaran yang baik

Dalam penyusutan dan pelaksanaan anggaran yang baik menurut Supriyono (1991:95) harus memenuhi syarat-syarat sebagai berikut:

1. Adanya organisasi perusahaan yang sehat

Organisasi yang sehat adalah organisasi yang membagi tugas fungsional dengan jelas derta menentukan garis wewenang dan tanggung jawab yang tegas.

2. Adanya sistem akuntansi yang memadai. Sistem akuntansi yang memadai meliputi:

a. Menggolongkan rekening yang sama antara anggaran dan realisasinya, sehingga dapat diperbandingkan dan dihitung penyimpangannya.

b. Pencatatan akuntansi memberi informasi mengenai realisasi anggaran.

c. Laporan didasarkan kepada akuntansi pertanggungjawaban.

3. Adanya penelitian dan analisis

Penelitian dan analisis diperlukan untuk menetapkan alat pengukur prestasi, sehingga anggaran dapat dipakai untuk menganalisis prestasi. 4. Adanya dukungan dari para pelaksananya.

Anggaran dapat dipakai sebagai alat yang baik bagi manajemen, jika ada dukungan aktif dari para pelaksananya, dari tingkat atas maupun bawah.

Menurut Mulyadi (2001:511), Anggaran yang memiliki karakteristik yang baik yaitu:

1. Anggaran disusun berdasarkan program.

2. Anggaran disusun berdasarkan karakteristik pusat pertanggungjawaban yang dibentuk dalam organisasi.

3. Anggaran berfungsi sebagai alat perencanaan dan alat pengendalian.

2.3.3 Tujuan, Manfaat, dan Fungsi Anggaran

Tujuan penyusunan anggaran menurut M.Tafarin (2000:12), antara lain : a. Untuk digunakan sebagai landasan yuridis formal dalam memilih

sumber dan penggunaan dam.

b. Untuk mengadakan pembatasan jumlah dana yang dicari dan digunakan.

c. Untuk menerima jenis sumber dana yang dicari maupun jenis penggunaan dana, sehingga dapat mempermudah pengawasan.

d. Untuk merasakan sumber dan penggunakan dana agar dapat mencapai hasil yang maksimal.

e. Untuk menyempurnakan rencana yang telah disusun, karena dengan anggaran lebih jelas dan nyata terlihat.

f. Untuk menampung dan menganalisa serta memutuskan setiap usulan yang berkaitan dengan keuangan.

Manfaat Anggaran Menurut Nafarin (2000:12) antara lain : a. Segala kegiatan dapat terarah pada pencapaian tujuan bersama. b. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan

pegawai.

c. Dapat memotivasi pegawai.

d. Menimbulkan tanggungjawab tertentu dari pegawai.

e. Menghindari pemborosan dan pembayaran yang kurang perlu.

f. Sumber daya, seperti : tenaga kerja, peralatan, dan dana dapat dimanfaatkan seefisien mungkin.

g. Alat pendidikan bagi para manajer.

Lebih lanjut, M Nafarin menjelaskan fungsi anggaran (2000:15), karena anggaran sebagai alat manajemen dalam melaksanakan fungsinya, yaitu: - Fungsi Perencanaan

Anggaran merupakan alat perencanaan tertulis menuntut pemikiran yang teliti dan akan memberikan gambaran yang lebih nyata atau jelas dalam unit dan uang.

- Fungsi Pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan, sehingga pekerjaan dapat dilaksanaan secara selaras dalam mencapai tujuan (laba), jadi anggaran penting untuk menyelaraskan (koordinasi) setiap bagian kegiatan.

- Fungsi Pengendalian

Anggaran merupakan alat pengendalian (controlling). Pengendalian berarti mengevaluasi (menilai) terhadap pelaksanaan pekerjaan, dengan cara : 1. Memperbandingkan realisasi dengan rencana (anggaran).

2. Melakukan tindakan pebaikan apabila dipandang perlu (apabila terdapat penyimpangan yang merugikan).

Menurut Mulyadi (2001:502), anggaran memiliki fungsi sebagai berikut: 1. Anggaran merupakan hasil proses penyusunan rencana kerja.

2. Anggaran merupakan cetak biru yang akan dilaksanakan perusahaan dimasa yang akan datang.

3. Anggaran berfungsi sebagai alat komunikasi intern yang menghubungkan

berbagai unit organisasi dalam perusahaan dan yang menghubungkan manajer bawah dengan manajer atas.

4. Anggaran berfungsi sebagai tolak ukur yang dipakai sebagai pembanding hasil operasi sesungguhnya.

5. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan manajemen menunjuk bidang yang kuat dan lemah bagi perusahaan.

6. Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi manajer dan karyawan agar senantiasa bertindak secara efektif dan efisien sesuai dengan tujuan organisasi.

Dari pendapat di atas, dapat diketahui bahwa anggaran merupakan dasar dari aktivitas yang akan dilaksanakan perusahaan di masa yang akan datang, berfungsi sebagai alat komunikasi intern yang menghubungkan berbagai unit organisasi dalam perusahaan dan berfungsi sebagai alat pengendalian yang memungkinkan manajemen menunjuk bidang yang kuat dan lemah bagi perusahaan.

2.3.4 Perbedaan Anggaran (Budget) dengan Ramalan (Forecast)

Untuk memperoleh konsep yang lebih jelas mengenai anggaran berikut ini diuraikan perbedaan karakteristik anggaran dengan prakiraan (Forecast). Menurut Mulyadi (2001:490) adalah:

Anggaran mempunyai karakteristik sebagai berikut:

1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan; 2. Anggaran umumnya mencakup jangka waktu satu tahun;

3. Anggaran berisi komitmen atau kesanggupan manajemen, yang berarti bahwa para manajer setuju untuk menerima tanggung jawab untuk mencapai sasaran yang ditetapkan dalam anggaran;

4. Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang lebih

tinggi dari penyusunan anggaran;

5. Sekali disetujui, anggaran hanya dapat diubah dibawah kondisi tertentu; 6. Secara berkala, kinerja keuangan sesungguhnya dibandingkan dengan

anggaran dan selisihnya dianalisis dan dijelaskan.

Prakiraan memiliki karakteristik sebagai berikut:

1. Prakiraan dapat dinyatakan dalam satuan keuangan atau dalam satuan selain keuangan.

2. Prakiraan dapat mencakup berbagai macam jangka waktu;

3. Penyusunan prakiraan tidak bertanggung jawab untuk mencapai hasil yang diprakirakan.

4. Prakiraan tidak memerlukan persetujuan dari pihak yang memiliki wewenang yang lebih tinggi;

5. Prakiraan akan selalu dimutakhirkan (update) jika informasi baru menunjukan perubahan kondisi;

6. Penyimpangan dari yang diprakirakan tidak dianalisis secara formal atau secara berkala. Penyusunan prakiraan melakukan analisis terhadap penyimpangan hasil prakiraan dengan apa yang diprakirakan, namun tujuan analisis ini adalah untuk memperbaiki kemampuannya dalam melakukan prakiraan.

Ramalan ( Forecast ) bukan merupakan rencana, melainkan di masa yang akan datang tentang poko tertentu (misalnya pendapatan penjualan) berdasarkan satu atau lebih asumsi yang jelas. Ramalan harus selalu menyertai asumsi yang mendasarinya. Ramalan harus dipandang sebagai salah satu masukan dalam perbuatan rencana penjualan, manajemen perusahaan mungkin menerima, memodifikasi, atau menolak ramalan tersebut. Kebalikannya, rencana penjualan memasukan keputusan manajemen yang berdasarkan ramalan, masukan lain, dan kebijakan manajemen, tentu hal - hal yang berkaitan seperti : volume, penjualan,

harga, usaha penjualan. Ramalan penjualan diubah menjadi rencana penjualan saat manajemen dapat mempertahankan pertimbangan manajemen, strategi yang direncanakan, komitmen terhadap tindakan agresif untuk mencapai tujuan perusahaan.

2.3.5 Anggaran sebagai Alat Perencanaan dan Pengendalian

2.3.5.1` Anggaran sebagai Alat Perencanaan

Menurut Welsch dan kawan-kawan (2000:30) yang diterjemahkan oleh Purwatiningsih dan Maudy, anggaran sebagai alat perencanaan mencakup:

1. Tujuan dan Sasaran yang diinginkan

Mencakup evaluasi, penilaian kembali dari berbasis variabel (baik yang dapat dikendalikan maupun yang tidak), kerana mereka memiliki dampak yang besar terhadap perencanaan sasaran dan tujuan realistik. Pengembangan tujuan perusahaan untuk hal yang paling mendasar dari pengambilan keputusan dalam proses perncanaan. Tujuan perusahaan menyatakan secara garis besar kondisi perusahaan dalam jangka panjang. Tujuan menggambarkan kondisi masa depan yang diinginkan dan hasil akhir dari kegiatan perusahaan. Sasaran menggambarkan garis besar tujuan perusahaan yang difokuskan secara eksplisit dan menspesifikasikan, dimensi waktu untuk pencapaiannya, ukuran kuantitatif, dan pembagian kewenangan atau otoritas.

2. Strategis

Untuk menyediakan dasar pencapaian tujuan perusahaan dan sasaran tertentu, harus mengembangkan strategi yang harus dilakukan oleh perusahaan. Strategi menspesifikasikan bagaimana, merinci rencana yang

akan dilakukan untuk mencapai tujuan secara operasional. Sebagai contoh, strategi suatu perusahaan mungkin mencakup memperluas daerah

penjualan, mengurangi harga jual untuk menarik volume penjualan, meningkatkan iklan.

Jenis perencanaan menurut Welsch dan Kawan-kawan (2000:9) yang diterjemahkan oleh Purwatiningsih dan Maudy, adalah:

a. Strategis-jangka panjang (dikembangkan oleh manajemen puncak), difokuskan pada tujuan perusahaan dan secara keseluruhan, mempengaruhi seluruh fungsi manajemen, melibatkan konsekuensi yang menyeluruh dengan jangka panjang.

b. taktis atau operasional – jangka pendek (dikembangkan bersama oleh manajemen dari semua tingkatan), merumuskan tujuan perusahaan untuk mengembangkan program kebijakan, kinerja yang diharapkan, melibatkan waktu jangka pendek hingga menengah; difokuskan pada tingkatan yang telah diberi wewenang dan tanggung jawab; menyediakan informasi anggaran untuk laporan prestasi kerja.

Tahap paling terinci dari perncanaan terjadi ketika manajemen mengoperasionalkan tujuan, sasaran, dan strategi yang dibuat dalam anggaran. Anggaran adalah gambaran keuangan dan naratif mengenal hasil yang diharapkan dari keputusan perencanaan. Anggaran secara eksplisit menyatakan sasaran dalam ukuran waktu dan hasil keuangan yang diharapkan (pengembalian investasi, laba, biaya) untuk setiap bagian dari perusahaan. Anggaran menyediakan format dan isi dari laporan pengendalian intern, sehubungan dengan operasi, masukan, keluaran, dan posisi keuangan yang dikembangkan oleh perusahaan untuk perusahaan kinerja bulanan kepada berbagai tingkatan manajemen.

2.3.5.2 Anggaran Sebagai Alat Pengendalian

Fungsi utama dari pengendalian adalah untuk meyakinkan tercapainya tujuan, sasaran dan standar perusahaan. Anggaran yang menyeluruh memfokus-

kan pada pelaporan kinerja dan evaluasi kinerja untuk menentukan penyebab kinerja yang tinggi dan yang rendah.

Karakteristik dari pelaporan kinerja suatu perencanaan dan pengendalian laba menurut Welsch dan kawan-kawan (2000:35) yang diterjemahkan oleh Purwatiningsih dan Maudy, adalah:

1. Kinerja diklasifikasikan menurut tanggung jawab yang dibebankan. Laporan harus sesuai dengan struktur organisasi. Harus ada laporan yang berbeda untuk setiap kotak pada bagian organisasi, supaya laporan kinerja dibuat berdasarkan otoritas dan wewenang dan tanggung jawab yang dimiliki.

2. Hal-hal yang dapat dikendalikan dan tidak dapat dikendalikan harus ditentukan. Hal ini harus dibedakan dengan jelas, karena kinerja manajer diukur dibawah wewenang yang dapat dipengaruhinya (dapat dikendalikan oleh manajer).

3. Dibuat laporan yang tepat waktu untuk pengendalian yang efektif, laporan kinerja harus diterbitkan dalam periode interim, misalnya bulanan, mingguan, atau dalam beberapa kasus secara harian. Supaya efektif, laporan kinerja diserahkan kepada manajer yang bertanggung jawabdan penyelianya segera setelah periode laporannya berakhir. Dasar ini membawa implikasi bahwa tindakan pengendalian efektif, harus dilakukan segera setelah diketahui apa yang menyebabkan problem. Kegiatan tindak lanjut diinginkan; (a) untuk menentukan efektivitas dari tindakan pengendalian, dan (b) dasar untuk meningkatkan efisiensi. Kegiatan tindak lanjut harus tepat waktu, dan keputusan yang dibuat berdasarkan temuan-temuan diimplikasikan segera.

4. Penekanan diberikan kepada perbandingan antara hasil yang direncanakan dengan yang aktual laporan kinerja harus disampaikan kepada manajer yang bertanggung jawab dan menunjukan hasil aktualnya, yang direncanakan, dan penyimpangan (varians)nya.

Dari pendapat di atas, dapat diketahui bahwa anggaran juga merupakan salah satu alat untuk mengevaluasi kinerja manajer, yang didasarkan pada ukuran kinerja yang digambarkan yang merupakan hasil yang dikendalikan dan dipengaruhi secara signifikan oleh manajer.

Menurut Konsep Akuntansi Pertanggungjawaban yang dikemukakan Mulyadi (2001:513), untuk menghasilkan anggaran yang dapat berfungsi sebagai alat perencanaan dan pengendalian anggaran harus memenuhi syarat-syarat sebagai berikut:

1. Partisipasi para manajer pusat pertanggungjawaban dalam proses penyusunan anggaran.

2. Organisasi anggaran.

3. Penggunaan informasi akuntansi pertanggungjawaban sebagai alat pengirim pesan dalamproses penyusunan anggaran dan sebagai pengukur kinerja manajer dalam pelaksanaan anggaran.

2.3.6 Anggaran Penjualan

Anggaran penjualan merupakan dasar penyusunan anggaran lainnya dan pada umumnya anggaran penjualan disusun terlebih dahulu sebelum menyusun anggaran lainnya. Karena itu, anggaran penjualan disebut anggaran kunci.

Kesalahan dalam penyusunan anggaran penjualan akan mengakibatkan anggaran yang lain menjadi salah satu proses perencanaan penjualan adalah bagian penting dari anggaran, karena (a) Menyediakan dasar bagi keputusan manajemen tentang pemasaran, dan (b) berdasarkan keputusan tersebut, merupakan pendekatan terorganisir untuk pembuatan rencana penjualan yang menyeluruh.

Suatu rencana penjualan yang lengkap dan terpadu mencakup dua rencana yang terpisah, tapi berkaitan dengan rencana penjualan strategis dan taktis. Rencana penjualan yang menyeluruh memasukan keputusan manajemen seperti tujuan, sasaran, strategi, dan kepentingan-kepentingan. Ini diwujudkan dalam keputusan perencanaan tentang volume (unit atau pekerjaan) dari barang atau jasa, harga, promosi, dan usaha penjualan yang direncanakan.

Faktor-faktor yang dipertimbangkan dalam membuat peramalan penjualan menurut Supriyono (2001:103) adalah :

a. Pengalaman masa lalu dalam ukuran volume penjualan b. Perspektif kebijakan harga jual

c. Banyaknya pesanan penjualan yang belum terpenuhi d. Studi penelitian pasar

e. Kondisi ekonomi umum f. Kondisi ekonomi industri

g. Pergeseran indikator ekonomi, misalnya produk nasional kotor, ketenagakerjaan, harga dan penghasilan penduduk.

h. Promosi dan advertensi produk i. Persaingan dalam industri j. Bagian pasar

2.3.7 Penyusunan Anggaran Berdasarkan Karakteristik Pusat Pertangggungjawaban

Dalam penyusunan anggaran, program-program diungkapkan sesuai dengan tanggung jawab setiap manajer pusat pertanggungjawaban dalam melaksanakan program atau bagian program. Dalam proses ini manajer pusat pertanggungjawaban berperan serta didalam menyusun usulan anggaran serta mengadakan negosiasi dengan manajer yang memberikan tanggung jawab kepadanya, karena itu anggaran yang sudah disahkan merupakan komitmen manajer pusat pertanggungjawaban dan anggaran tersebut digunakan sebagai alat pengendalian kegiatan.

Dari pengertian anggaran yang telah diuraikan sebelumnya, maka dalam penyusunan anggaran harus:

1. Bersifat formal, artinya anggaran tersebut disusun dalam bentuk tertulis. 2. Sistematis, artinya anggaran tersebut disusun secara berurutan dan logis. 3. Merupakan suatu hasil pengambilan keptusan bersama, karena itu setiap

tingkatan manajemen dihadapkan pada tanggung jawab masing-masing.

4. Bersifat sebagai alat perencanaan, koordinasi, dan pengendalian.

Agar anggaran dapat disusun dan dimanfaatkan dengan baik, maka diperlukan syarat-syarat sebagai berikut:

1. Adanya organisasi perusahaan yang sehat, yaitu organisasi yang membagi tugas fungsional dengan jelas dan menentukan garis wewenang dan tanggung jawab dengan tegas.

2. Akhirnya sistem akuntansi yang memadai yaitu meliputi:

a. Penggolongan rekening yang sama antara anggaran dengan realisasinya sehingga dapat dibandingkan dan dihitung penyimpangannya.

b. Pencatatan akuntansi memberikan informasi mengenai realisasi anggaran.

3. Adanya penelitian dalam analisis yang diperlukan untuk menetapkan alat pengukur kinerja sehingga anggaran dapat dipakai untuk menganalisis kinerja.

4. Adanya dukungan dari pelaksana, karena anggaran dapat dipakai sebagai alat yang baik bagi manajemen jika ada dukungan aktif dari para pelaksana baik tingkat atas maupun tingkat bawah.

Karena tiap-tiap tipe pusat pertanggungjawaban yang dibentuk dalam organisasi memilki karakteristik yang berbeda-beda satu sama lain. Penyusunan anggaran yang tidak didasarkan pada karakteristik pengendalian masing-masing tipe pusat pertanggungjawaban akan menghasilkan tolok ukur kinerja yang tidak sesuai dengan karakteristik kegiatan pusat pertanggungjawaban yang diukur kinerjanya. Hal ini akan mengakibatkan perilaku yang tidak semestinya (disfunctional behavior) pada manajer pusat pertanggungjawaban dalam melaksanakan anggarannya.

2.3.8 Tahap-tahap Proses Pengendalian Anggaran

Proses pengendalian anggaran menurut Mulyadi (2001:508) dilaksanakan melalui tiga tahap utama berikut ini:

1. Penetapan sasaran 2. Implemantasi

3. Pengendalian dan evaluasi kinerja

2.3.9 Hubungan Anggaran dan Akuntansi Pertanggungjawaban

Menurut Mulyadi (2001:175), proses penyusunan anggaran pada dasarnya merupakan proses penetapan peran (role sending) dalam usaha pencapaian sasaran perusahaan. Sumber daya yang disediakan untuk memungkinkan manajer berperan dalam usaha pencapaian sasaran perusahaan tersebut diukur dengan satuan moneter standar yang berupa informasi akuntansi. Oleh karena itu penyusunan anggaran hanya mungkin dilakukan jika tersedia informasi akuntansi pertanggungjawaban yang mengukur berbagai nilai sumber daya yang disediakan bagai setiap manajer yang berperan dalam usaha pencapaian sasaran yang telah ditetapkan dalam tahun anggaran. Dalam proses penyusunan anggaran, informasi akuntansi pertanggungjawaban berpfungsi sebagai alat pengirim anggaran, informasi akuntansi pertanggungjawaban berfungsi sebagai alat pengirim peran (rose sending device).

Setiap manajer pusat pertanggungjawaban harus bertanggung jawab terhadap elemen-elemen yang secara langsung berada dibawah pengendaliannya. Salah satu tanggung jawab manajer adalah tanggung jawab terhadap pendapatan dan biaya.

Agar manfaat akuntansi pertanggungjawaban tercapai, suatu organisasi harus secara berhati-berhati mengamati dan menggolongkan pendapatan dan biaya sesuai dengan berbagai tingkatan manajemen yang bertanggung jawab. Melalui

laporan prestasi, anggaran setiap pusat pertanggungjawaban dibandingkan dengan realisasinya sehingga dapat ditentukan prestasi manajer pusat pertanggungjawaban.

2.4 Pengertian Efektivitas

Pengertian efektivitas menurut Horngren and Foster (2000:228) adalah:

“Effectiveness is the degree to which a predetermined objective or target is met.”

Menurut R.A Supriyono (2001:25), efektivitas adalah sebagai berikut:

“Efektivitas adalah hubungan antara keluaran pusat pertanggungjawaban dengan tujuan, semakin besar kontribusi keluaran suatu pusat pertangungjawaban terhadap pencapaian tujuan perusahaan, semakin efektivitas kegiatan perusahaan tersebut.”

Efektivitas merupakan suatu aspek penelitian terhadap prestasi manajemen dalam mengelola suatu perusahaan. Oleh karena itu, efektivitas perlu mendapat perhatian khusus dari manajemen.

Pengertian efektivitas menurut pendapat dari Anthony dan Govindarajan (2001:111), adalah:

“Effectiveness is determined by the relationship between the responsibility center’s output and its objectiveness.”

Semakin besar kontribusi keluaran yang dihasilkan terhadap nilai pencapaian sasaran tersebut, maka dapat dikatakan semakin efektif pula unit tersebut.

Dari pendapat diatas dapat disimpulkan bahwa efektivitas dapat ditentukan melalui suatu besaran atau angka yang menunjukan tingkat keberhasilan atau kegagalan kegiatan manajemen dalam mencapai kegiatan yang telah ditetapkan. Penilaian kinerja manajer penjualan didasarkan frekuensi dan efektivitas kinerja manajer penjualan. Efektivitas penjualan dapat dikatakan tercapai biaya, target