1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Memburuknya kondisi ekonomi Indonesia dan wilayah regional Asia Pasifik pada umumnya, yang terjadi sejak pertengahan tahun 1997 sebagai akibat terjadinya depresiasi mata uang di negara-negara tersebut, berdampak signifikan terhadap pelaporan keuangan perusahaan perbankan di Indonesia pada umumnya untuk tahun buku 1997.

Hal ini dapat dilihat dari kolapsnya sejumlah bank-bank karena dianggap tidak layak lagi untuk meneruskan bisnisnya. Bank-bank dimaksud terpaksa dilikuidasi oleh pemerintah dan otoritas perbankan, karena bank-bank itu sudah tidak mampu lagi mempertahankan going concern-nya. Dengan Keputusan Menteri Keuangan, sebanyak 16 bank umum telah dicabut izinnya pada tanggal 1 November 1997, menyusul kemudian pada tanggal 13 Maret 1999, sebanyak 38 bank lain tidak boleh meneruskan lagi kegiatannya atau dilikuidasi. Kemudian disusul dengan penutupan 2 bank campuran di bulan April 1999. Penurunan ini disebabkan adanya merger 9 bank menjadi bank Danamon. Pada bulan Oktober 2001 Unibank dilikuidasi dan terdapat merger beberapa bank sehingga sampai pertengahan 2002 jumlah bank di Indonesia 145 bank (Info bank, edisi Juli No.277/2002 :11).

Ada 2 macam kegagalan, yaitu kegagalan ekonomi dan kegagalan keuangan. Kegagalan ekonomi suatu perusahaan dikaitkan dengan

ketidakseimbangan antara pendapatan dengan pengeluaran. Kegagalan ekonomi juga bisa disebabkan oleh biaya modal perusahaan yang lebih besar dari tingkat laba atas biaya historis investasi. Sementara itu, sebuah perusahaan dikategorikan gagal keuangannya jika perusahaan tersebut tidak mampu membayar kewajibannya pada waktu jatuh tempo, meskipun aktiva total melebihi kewajibannya. Keadaan ini sering didefinisikan sebagai insolvensi teknis (technical insolvency).

Menurut PSA No. 30 (SPAP 2001; 341.10), dampak memburuknya kondisi ekonomi Indonesia terhadap kelangsungan hidup entitas perlu dipertimbangkan oleh auditor dalam penyusunan laporan audit. Auditor independen perlu mempertimbangkan tiga hal yaitu : (1) kewajiban auditor untuk memberikan saran kepada kliennya dalam mengungkapkan dampak kondisi ekonomi tersebut (jika ada) terhadap kemampuan entitas di dalam mempertahankan kelangsungan hidupnya, (2) pengungkapan peristiwa kemudian yang mungkin timbul sebagai akibat dari kondisi ekonomi tersebut berdampak terhadap kemampuan entitas di dalam mempertahankan kelangsungan hidupnya, (3) modifikasi laporan auditor bentuk baku jika memburuknya kondisi ekonomi tersebut berdampak terhadap kemampuan entitas di dalam mempertahankan kelangsungan hidupnya.

Auditor wajib memberikan saran kepada klien untuk menambahkan pengungkapan di dalam catatan atas laporan keuangan kliennya tentang dampak memburuknya kondisi ekonomi Indonesia dan wilayah regional Asia Pasifik pada umumnya pada laporan keuangannya.

Para pelaku pasar tertarik terhadap penilaian auditor atas going concern perusahaan, khususnya dikarenakan semakin meningkatnya jumlah kebangkrutan yang terjadi selama beberapa tahun ini. Walaupun auditor tidak bertanggung jawab dalam memprediksi kebangkrutan dan pengeluaran opini going concern yang secara pasti bukan merupakan ramalan atas kebangkrutan perusahaan (AICPA 2004 : section 341.04), para investor kelihatannya sangat berharap kepada auditor untuk menyediakan suatu peringatan (warning) akan adanya kegagalan keuangan (financial failure) dari perusahaan. Oleh karena itu, informasi mengenai kelangsungan hidup dari perusahaan perbankan, terutama bagi perusahaan perbankan yang telah go public, merupakan informasi yang sangat bernilai bagi investor, baik investor di pasar modal maupun pihak kreditor.

Tingkat kesehatan perusahaan-perusahaan publik itu sendiri dapat dilihat dari beberapa indikator. Salah satu sumber utama indikator yang biasanya dijadikan dasar penilaian adalah laporan keuangan yang diterbitkan oleh perusahaan publik yang bersangkutan. Berdasarkan laporan keuangan tersebut para analis, baik investor ataupun kreditor, dapat melakukan analisis terhadap sejumlah rasio keuangan yang relevan untuk dijadikan dasar penilaian tingkat kesehatan atau tingkat potensi kebangkrutan dari suatu perusahaan publik, misalnya yang lazim digunakan adalah metode Altman.

Analisis rasio keuangan ini memungkinkan manajemen untuk melihat trend dan mengidentifikasi serta menganalisis perubahan-perubahan yang terjadi pada trend tersebut. Hasil dari analisis laporan keuangan dengan menggunakan model Rasio keuangan ini akan sangat membantu manajemen dalam

menginterprestasikan berbagai hubungan yang terdapat dalam kinerja perusahaan, laporan keuangan yang diterbitkan dan tingkat kesehatan maupun potensi kebangkrutan tersebut di masa mendatang, sehingga memungkinkan manajemen untuk mengantisipasi dan mengambil langkah-langkah yang diperlukan untuk mengatasi masalah kebangkrutan tersebut.

Penelitian yang menggunakan CAMEL (Capital, Assets, Management, Earnings, Liquidity) banyak dilakukan untuk memprediksi kegagalan bisnis di bidang perbankan. Riset ini pernah dilakukan Thomson (1988) untuk memprediksi kegagalan bank-bank di AS pada tahun 1980-an. Tujuan studi Thomson adalah membuat model kegagalan bank untuk semua ukuran dengan variable proxy berdasarkan data Neraca dan laporan Laba Rugi Bank. Dalam hal ini konsep CAMEL (Capital, Assets, Management, Earnings, Liquidity) digunakan oleh Thomson untuk dasar seleksi atas dasar rasio keuangan bank yang diduga relevan. Ternyata CAMEL, yang digunakan sebagai proxy untuk melihat kondisi bank, merupakan faktor utama yang secara signifikan berhubungan kemungkinan gagal untuk jangka empat tahun sebelum bank gagal. Payamta dan Machfoedz (1999) melakukan penelitian mengenai evaluasi kinerja perusahaan perbankan sebelum dan sesudah menjadi perusahaan publik di Bursa Efek Indonesia (BEI). Untuk mengevaluasi kinerja perusahaan perbankan digunakan rasio CAMEL yang terdiri dari tujuh rasio yaitu: Capital Adequacy Ratio (CAR), Return On Risked Assets (RORA), Net Profit Margin (NPM), Return On Assets (ROA), Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO),

Rasio Kewajiban Bersih call money terhadap Aktiva Lancar (CMMI), dan rasio Kredit terhadap Dana yang diterima (LDR).

Di Indonesia, penetapan CAMEL tertuang dalam Surat keputusan Direksi Bank Indonesia (BI) Nomor 26/23/KEP/DIR tanggal23 Mei 1993 tentang Tata Cara Penilaian Kesehatan Bank.

Statement on Auditing Standards No. 59 (Auditing Standard Board 2001) juga menyatakan bahwa:

The Auditor’s Consideration of an entity’s ability to continue as a going concern requires auditors to evaluate whether substantial doubt exist about an audit clien’s ability to continue as a going concern.

Menurut riley et al. (1999) dan juga sebagaimana disebutkan pada PSA No. 30, di dalam melakukan penilaian kelangsungan usaha suatu perusahaan auditor harus memperhatikan empat kondisi atau peristiwa yaitu : 1) Negative trend, 2) other indications of possible financial difficulties 3) internal matters 4) external matters. Apabila setelah mempertimbangkan kondisi dan kejadian serta rencana manajemen, auditor berkesimpulan bahwa keraguan secara substansial tersebut tetap ada, maka laporan audit harus memasukkan explanatory paragraph untuk menggambarkan ketidakpastian tersebut, atau alternatifnya auditor harus memilih untuk mengeluarkan disclaimer opinion pada laporan keuangan.

Penilaian kinerja perusahaan penting dilakukan baik oleh manajemen, pemegang saham, pemerintah, dan pihak lain yang berkepentingan. Dengan mendeteksi kinerja keuangan perusahaan, maka dapat diidentifikasi kondisi perusahaan. Sebelum opini audit wajar tanpa pengecualian dikeluarkan, auditor harus menentukan terlebih dahulu mengenai kelangsungan usaha (going concern) dari perusahaan tersebut.

Penelitian ini didasarkan pada penelitian yang dilakukan oleh Titik Aryati dan Hekinus Manao yang terdapat dalam Jurnal Riset Akuntansi Indonesia Vol.5, No.2, 2 Mei 2002 Hal 137-147 yang berjudul “Rasio Keuangan Sebagai Prediktor Bank Bermasalah di Indonesia” yang menunjukkan variabel yang signifikan untuk data lima tahun sebelum gagal adalah CAR, RORA, ROA, Rasio Kewajiban Bersih call money terhadap Aktiva Lancar, dan rasio Kredit terhadap Dana yang diterima. Penelitian ini bertujuan untuk melihat perbedaan rata-rata yang signifikan tingkat kesehatan bank yang diukur dengan rasio CAMEL antara bank yang sehat dan gagal dan mengetahui bagaimana tingkat ketepatan prediksi yang dihasilkan oleh persamaan diskriminan dalam melihat kegagalan dan keberhasilan bank. Ternyata rasio CAMEL dapat digunakan untuk memprediksi kegagalan dan keberhasilan dengan persentase ketepatan satu tahun sebelum gagal 82%, sedangkan 2 tahun dan 3 tahun sebelum gagal tingkat ketepatannya 69,1% dan 65,3%.

Penelitian yang ingin diajukan penulis berdasarkan juga pada penelitian yang dilakukan oleh Sukrisno Agoes dan Loh Wenny Setiawan yang berjudul “Pengaruh Rasio Keuangan dan Prediksi Kebangkrutan Terhadap Opini Audit yang dikeluarkan Auditor” pada Jurnal Akuntansi TH. IX/ 01/Jan/ 2005 Universitas Tarumanegara. Penelitian ini dilakukan pada bank umum di Indonesia tahun 2003. Hasil penelitian menunjukkan bahwa rasio keuangan dan prediksi kebangkrutan berpengaruh terhadap opini audit yang dikeluarkan auditor.

Berdasarkan fenomena dan latar belakang diatas penulis bermaksud untuk melanjutkan penelitian diatas dengan melakukan penelitian yang berjudul:

“Pengaruh Rasio Keuangan Terhadap Opini Going Concern Pada Bank-Bank GO PUBLIC ( Studi kasus di BEI periode 1999-2003)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka penulis merumuskan masalah sebagai berikut:

1. Bagaimana rasio keuangan pada bank-bank go public? 2. Bagaimana opini going concern pada bank-bank go public?

3. Bagaimana pengaruh rasio keuangan terhadap opini going concern pada bank-bank go public?

1.3Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh rasio keuangan terhadap opini going concern pada Bank-bank go public..

Tujuan dari penelitian itu sendiri yaitu:

1. Untuk mengetahui bagaimana rasio keuangan pada bank-bank go public yang terdaftar di BEI periode 1999-2003.

2. Untuk mengetahui bagaimana opini going concern pada bank-bank go public yang terdaftar di BEI periode 1999-2003.

3. Untuk mengetahui bagaimana pengaruh rasio keuangan terhadap opini going concern pada bank-bank go public yang terdaftar di BEI periode 1999-2003.

Melalui penelitian ini penulis mengharapkan agar hasilnya dapat bermanfaat bagi semua pihak yang berkepentingan, antara lain:

1. Bagi penulis, untuk memberikan gambaran yang lebih jelas serta menambah pengetahuan dan wawasan tentang analisis rasio keuangan dan tingkat kesehatan bank.

2. Bagi masyarakat khususnya pemakai laporan keuangan,penelitian ini diharapkan akan mengurangi keterkejutan para pemakai laporan keuangan investor dan perusahaan pada umumnya, akan adanya pengumuman kebangkrutan dengan adanya opini going concern yang mempunyai nilai informasi (Information value).

3. Bagi peneliti lainnya, sebagai data dan informasi untuk melakukan penelitian selanjutnya.

1.5 Kerangka Pemikiran dan hipotesis 1.5.1. Kerangka Pemikiran

Berdasarkan pada penelitian yang dilakukan oleh Titik Aryati dan Hekinus Manao yang terdapat dalam Jurnal Riset Akuntansi Indonesia Vol.5, No.2, 2 Mei 2002 Hal 137-147 yang berjudul “Rasio Keuangan Sebagai Prediktor Bank Bermasalah di Indonesia” yang menunjukkan variabel yang signifikan untuk data lima tahun sebelum gagal adalah CAR, RORA, ROA, Rasio Kewajiban Bersih call money terhadap Aktiva Lancar, dan rasio Kredit terhadap Dana yang diterima. Penelitian ini bertujuan untuk melihat perbedaan rata-rata yang signifikan tingkat kesehatan bank yang diukur dengan rasio CAMEL antara bank yang sehat dan

gagal dan mengetahui bagaimana tingkat ketepatan prediksi yang dihasilkan oleh persamaan diskriminan dalam melihat kegagalan dan keberhasilan bank.

Standar Profesional Akuntan Publik (SPAP) mewajibkan pemberian diberikan auditor’s opinion setiap kali Kantor Akuntan Publik (KAP) selesai melakukan pemeriksaan terhadap laporan keuangan perusahaan. Laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Apabila pendapat secara keseluruhan tidak dapat diberikan maka alasannya harus dinyatakan. Dalam semua hal yang nama auditor dikaitkan dengan laporan keuangan, laporan audit harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit, jika ada, dan tingkat tanggung jawab yang bersangkutan (Standar Pelaporan No.4).

Laporan audit adalah langkah terakhir dari keseluruhan proses audit (Arens 2005). Bagian terpenting yang merupakan informasi utama dari laporan audit adalah opini audit (pendapat akuntan). Menurut SPAP 2001 (PSA No.29), ada lima jenis pendapat akuntan, yaitu: 1) pendapat wajar tanpa pengecualian (unqualified Opinion) 2) pendapat wajar tanpa pengecualian dengan paragraph penjelas (Modified unqualified Opinion) 3) pendapat wajar dengan pengecualian (qualified opinion) 4) pendapat tidak wajar (adverse opinion ) 5) pernyataan tidak memberikan pendapat (disclaimer opinion).

Opini wajar tanpa pengecualian berarti auditor menyimpulkan bahwa laporan keuangan yang disusun manajemen sudah disajikan secara wajar. Opini wajar dengan pengecualian berarti auditor menyimpulkan bahwa laporan

keuangan yang disajikan wajar, kecuali untuk pos-pos tertentu. Opini tidak wajar berarti auditor menyimpulkan laporan keuangan tidak disajikan secara wajar, sedangkan pernyataan tidak memberikan pendapat auditor tidak menyimpulkan apakah laporan keuangan disajikan secara wajar (Arens 2005). Pemberian opini audit atas laporan keuangan didasarkan pada keyakinan profesional auditor terhadap hasil audit yang dilakukan.

PSA No 30 (SPAP 2001)memberikan pedoman kepada auditor tentang dampak kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya terhadap opini auditor sebagai berikut :

1) jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus memperoleh informasi mengenai rencana manajemen yang diajukan untuk mengurangi dampak kondisi dari peristiwa tersebut secara efektif dilaksanakan,

2) jika manajemen tidak mempunyai rencana yang dapat mengurangi dampak kondisi dan peristiwa terhadap kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya, auditor mempertimbangkan untuk memberikan pernyataan tidak memberikan pendapat (Disclaimer) dan

3) jika manajemen memiliki rencana tersebut langkah selanjutnya yang harus dilakukan oleh auditor adalah menyimpulkan (berdasarkan pertimbangan) efektivitas rencana tersebut : (a) jika auditor berkesimpulan rencana tidak efektif, maka auditor menyatakan tidak memberikan

pendapat (disclaimer), (b) jika auditor berkesimpulan rencana tersebut efektif dan klien mengungkapkan keadaan tersebut dan klien mengungkapkan keadaan tersebut dalam catatan atas laporan keuangan, maka auditor menyatakan pendapat wajar tanpa pengecualian ( Unqualified opinion) dan (c) jika auditor berkesimpulan rencana tersebut efektif, akan tetapi klien tidak mengungkapkan keadaan tersebut dalam catatan atas laporan keuangan maka auditor menyatakan pendapat tidak wajar ( adverse opinion).

Analisis rasio secara tradisional memfokuskan pada Profitabilitas, Solvabilitas, dan Likuiditas dimana perusahaan yang tidak menguntungkan dalam jangka panjang akan mengalami kebangkrutan, salah satu cara untuk menghindari kebangkrutan tersebut adalah dengan memprediksi bahaya keuangan jauh sebelumnya agar tidak menderita kerugian investasi (Hall, 2002).

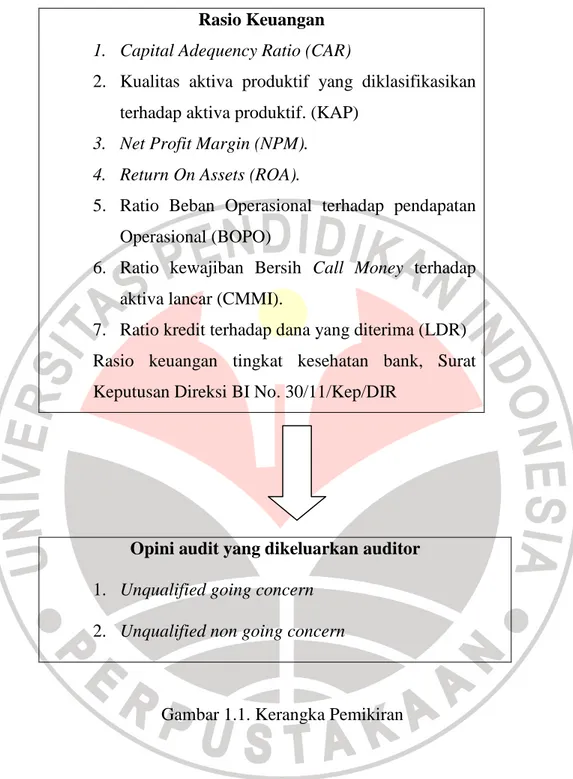

Rasio Keuangan 1. Capital Adequency Ratio (CAR)

2. Kualitas aktiva produktif yang diklasifikasikan terhadap aktiva produktif. (KAP)

3. Net Profit Margin (NPM). 4. Return On Assets (ROA).

5. Ratio Beban Operasional terhadap pendapatan Operasional (BOPO)

6. Ratio kewajiban Bersih Call Money terhadap aktiva lancar (CMMI).

7. Ratio kredit terhadap dana yang diterima (LDR) Rasio keuangan tingkat kesehatan bank, Surat Keputusan Direksi BI No. 30/11/Kep/DIR

Opini audit yang dikeluarkan auditor 1. Unqualified going concern

2. Unqualified non going concern

Gambar 1.1. Kerangka Pemikiran

Kerangka berpikir dalam penelitian ini terlihat pada gambar. Dalam gambar tersebut diperlihatkan adanya pengaruh rasio keuangan terhadap opini audit yang dikeluarkan oleh auditor, dimana penelitian ini mencoba meneliti aspek-aspek yang harus dipertimbangkan oleh auditor setelah melakukan audit

dan memutuskan untuk memberikan opini audit, terutama mengenai going concern perusahaan.

1.5.2. Hipotesis

Hipotesis adalah suatu pernyataan tentang bagaimana dua atau lebih variabel yang saling berhubungan satu sama lainnya, dalam arti lain hipotesis merupakan jawaban sementara dalam memecahkan masalah. Hal ini sejalan dengan yang diungkapkan oleh Sugiyono (2007:306) yang menyatakan bahwa “Hipotesis merupakan jawaban sementara terhadap rumusan masalah”. Berdasarkan kerangka pemikiran diatas, maka pada penelitian ini penulis mengambil suatu hipotesis sebagai berikut :

“Terdapat pengaruh rasio keuangan terhadap opini going concern pada bank-bank go public.”

1.6 Lokasi dan Waktu penelitian 1.6.1 Lokasi Penelitian

Penelitian ini dilaksanakan di Pusat Referensi Pasar Modal Bursa Efek Indonesia (PRPM BEI) yang berlokasi di Jalan Jenderal Sudirman Kavling 52-53 Jakarta.

1.6.2 Waktu Penelitian

Waktu penelitian yang dilakukan oleh penulis selama 4 minggu, yaitu dari tanggal 11 Agustus 2008 sampai tanggal 12 September 2008.