i Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Sains

Program Studi Ilmu Komputer

Diajukan Oleh : Ika Wahyuningsih

NIM : 023124047

PROGRAM STUDI ILMU KOMPUTER

JURUSAN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SANATA DHARMA

iv

© Tri Tunggal Maha Kudus yang selalu membimbing dan memberkati setiap

langkah dan usahaku,

© Bunda Maria yang selalu mendengar keluh kesahku dan bersedia

menemani harihariku

© Bapak dan ibu tersayang, Yohanes Sumarjono dan Christina Suyati

yang slalu menguatkan dan mendoakanku. Matur nuwun sanget....

© Adikku Veronica Dwi Agustyaningrum yang tercinta, terimakasih

telah menjadi sahabat, teman dan adik yang terbaik. You are the best sister....

© sobatsobat tercintaku XC , Fenny, Titus,, Rian, Paul...

Terima kasih untuk persahabatan selama 4,5 tahun ini. Terima kasih atas bantuan, dorongan dan semangat yang selalu membuat hidupku menjadi berwarna. Terima kasih....telah kalian ubah kesedihan menjadi senyuman.

Terima kasih sahabat... aku menyayangi kalian...

© Fr. Suby, Fr.Alex, Fr, Merdi, Fr. Yudo, Fr. Wicak, Fr. Boby yang selalu

membawaku dalam doa kalian. Thank’s a lot....terima kasih atas api persahabatan

© semua teman dan sahabatku yang telah membantuku mengerjakan skripsi ini

Aku tidak akan pernah bisa menyelesaikan skripsiku tanpa kekuatan dan dorongan yang selalu kalian berikan seutuhnya untukku.

I Love You all

v

Kita tidak tahu apa yang akan kita alami dalam

likuliku kehidupan misteri ini.

Namun.. kita bisa memutuskan apa yang terjadi dalam diri

kita.

Bagaimana dapat menerima semua itu dan bagaimana

cara kita menghadapi.

Itulah yang paling penting pada akhirnya...

Bagaimana cara kita mengatasi cobaan berat dalam hidup

dan membuatnya menjadi sesuatu yang indah dan berharga...

vi

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 9 Maret 2007 Penulis

vii

Sistem Informasi Pajak Bumi dan Bangunan Berbasis Web merupakan suatu sistem yang menyediakan berbagai macam informasi mengenai pajak bumi dan bangunan. Sistem informasi ini dibangun untuk memberikan solusi dan kemudahan bagi para wajib pajak untuk mendapatkan informasi yang cepat dan lengkap mengenai pajak bumi dan bangunan serta dapat mengetahui kebenaran jumlah pajak yang dimiliki.

Sistem informasi ini menawarkan berbagai macam fasilitas. Selain memberikan informasi pajak juga dapat mengkalkulasikan besar pajak yang dimiliki. Terdapat 2 pilihan perhitungan, perhitungan pajak dengan objek pajak berupa bumi/tanah (tidak terdapat bangunan di atasnya) dan perhitungan pajak dengan objek pajak berupa bumi/tanah dan bangunannya. Dalam setiap pilihan perhitungan, pengguna diharuskan memasukkan data objek pajak yang digunakan untuk perhitungan. Apabila objek pajak yang dimiliki berupa bumi/tanah maka data yang dimasukkan adalah kode kelas bumi, luas tanah, Nilai Jual Objek Pajak per M2 (NJOP/M2), dan Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP). Namun apabila objek pajak yang dimiliki berupa bumi/tanah dan bangunan maka data yang dimasukkan adalah kode kelas bumi, luas tanah, nilai NJOP/M2, kode kelas bangunan, luas bangunan, nilai NJOP/M2 dan nilai NJOPTKP. Rumus perhitungan yang digunakan dalam sistem ini sesuai dengan aturan dari Kantor Dirjen Pajak.

viii

WebBased Information System of Land and Building Tax is a system to provide many kinds of information concerning land and building tax. This information system was built to give solutions and amenities for taxpayers in getting quick and complete information about land and building tax as well as to know exactly the tax for their own properties.

This system offers many kinds of facilities. Besides giving tax information, it can also calculate the tax that should be payed for a tax object. There are 2 choices of calculation, namely tax calculation of land (without the building on it) as the tax object and tax calculation of land with building on it as the tax object . In each choice of calculation, users should enter data of the tax object. If the tax object is land, users should enter the land class, the width of the land, Nilai Jual Objek Pajak per square meter (NJOP/M2), and Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP). If the tax object is land with building on it then users should enter the code of the land class, the width of the land, the value of NJOP/M2, the code of the building class, the width of the building, the value of NJOP/M2 and the value of NJOPTKP. The calculation formula which is used in this system refers to the formula which is used by the Directorate General of Tax.

ix

rahmat dan kasihNya sehingga penulis bisa menyelesaikan skripsi ini.

Skripsi ini ditulis untuk memenuhi salah satu syarat memperoleh gelar sarjana sains Fakultas Matematika dan Ilmu Pengetahuan Alam, Program Studi Ilmu Komputer Universitas Sanata Dharma.

Dalam penulisan skripsi penulis menyadari banyak pihak yang telah memberikan sumbangan baik pikiran, waktu, tenaga, bimbingan dan dorongan pada penulis sehingga akhirnya skripsi ini dapat selesai. Oleh karena itu dengan segala kerendahan hati penulis menyampaikan ucapan terima kasih kepada :

1. Ibu P.H. Prima Rosa, M.Sc selaku dosen pembimbing skripsi untuk kesabaran, bantuan, arahan serta waktu yang diluangkan untuk mendampingi penulis menyelesaikan skripsi

2. Bapak Y. Joko Nugroho, S.Si dan Bapak Eko Hari, M.Kom yang telah bersedia menjadi dosen penguji.

3. Ibu P.H. Prima Rosa selaku KaProDi Ilmu Komputer untuk kesabaran, bantuan dan dorongan yang diberikan baik selama kuliah maupun dalam menyelesaikan skipsi ini.

4. Seluruh Dosen Ilmu Komputer yang telah membimbing penulis selama belajar di Sanata Dharma.

x

7. Adikku, Veronica Dwi Agustyaningrum yang selalu memberi semangat dan selalu setia menemaniku ke kampus untuk mengurus skripsi.

8. Sahabatsahabatku Xc, Fenny, Koming, Priti, Titus, Daru, Paul, Rian, Agus, Nena yang selalu menjadi teman terbaik dalam suka dan duka, makasih untuk kesabaran kalian dan sumbangan sarannya.

9. Sahabat Daru dan Marto, terima kasih telah membantuku untuk dapat memahami PHP pada saat awal membuat program skripsi.

10. Sahabat Agus, terima kasih atas pinjeman buku PHPnya.

11. Toto (ikom 03), terima kasih atas bantuannya untuk memberikan tempat di Web Ikom.

12. Xc, Priti, Lidia, Koming, Dika, Lili terima kasih telah menjadi teman yang menyenangkan dalam menunggu giliran bimbingan skripsi.

13. Temanteman ikom’02 terima kasih untuk dukungannya dan selalu menjaga kekompakan sekarang, selalu dan selamanya.

xi

16. Suster AK dan Romo di Paroki Pugeran, terima kasih atas semangat dan doanya. Semoga Tuhan selalu memberkati.

17. Semua pihak yang tidak dapat disebutkan satu persatu, terima kasih membantu dalam menyelesaikan tugas akhir ini

Penulis menyadari masih banyak kekurangan dalam penulisan skripsi ini, oleh karena itu dengan kerendahan hati penulis mengharapkan kritik dan saran guna penyempurnaan skripsi ini. Akhirnya penulis berharap semoga skripsi ini berguna bagi semua pihak.

xii

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN MOTTO... v

HALAMAN KEASLIAN KARYA... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR... xvi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 4

1.3. Tujuan Penulisan... 4

1.4. Batasan Masalah... 4

1.5. Manfaat Penulisan... 5

1.6. Metodologi... 5

1.7. Sistematika Penulisan... 8

BAB II DASAR TEORI 2.1. Konsep dasar sistem ... 10

2.1.1 Definisi sistem ... 10

2.1.2 Bentuk dasar sistem ... 10

2.2. Konsep dasar informasi ... 10

2.3. Konsep dasar sistem informasi ... 12

xiii

2.8.1 Dasar hukum ... ... 26

2.8.2 Pengertian Pajak bumi dan bangunan... 27

2.8.3 Objek PBB... 27

2.8.4 Objek PBB yang dikecualikan ... 28

2.8.5 Subjek pajak dan wajib pajak... 28

2.8.6 Cara mendaftarkan objek pajak... 29

2.8.7 Dasar pengenaan PBB... 30

2.8.8 NJOPTKP... 30

2.8.9 Dasar penghitungan PBB ... 31

2.8.10 Tarif PBB ... 31

2.8.11 Rumus perhitungan PBB... 31

2.8.12 Klasifikasi bumi dan bangunan ... 37

2.8.13 Tempat pembayaran PBB ... 39

2.8.14 Tata cara pembayaran PBB ... 40

2.7.15 Saat yang menentukan pajak terutang... 40

2.8.16 Keberatan atas pengenaan PBB... 41

2.8.17 Pengurangan PBB... 42

2.8.18 Kelebihan pembayaran PBB ... 43

2.8.19 Pengajuan dan penyelesaian banding PBB ... 44

2.8.20 Perhitungan denda keterlambatan pembayaran PBB...44

BAB III ANALISA DAN PERANCANGAN SISTEM 3.1 Perencanaan ... 45

3.2 Analisa Kebutuhan ... 46

3.3 Perancangan ... 60

3.3.1 Perancangan sistem... 60

xiv BAB IV IMPLEMENTASI

4.1 Implementasi basis data... 127

4.2 Implementasi program dan antar muka grafis ... 136

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 187

B. Saran ... 188

DAFTAR PUSTAKA ... 189

xv

Tabel 2.1 Operator logika... 16

Tabel 2.2 Operator Bitwise ... 17

Tabel 2.3 Klasifikasi, penggolongan dan ketentuan nilai jual bumi... 33

Tabel 2.4 Klasifikasi, penggolongan dan ketentuan nilai jual bangunan... 35

Tabel 3.1 Proses yang ada di dalam sistem ... 60

Tabel 4.1 Struktur tabel wajib pajak... 127

Tabel 4.2 Struktur tabel Pajak Bumi... 128

Tabel 4.3 Struktur tabel Pajak Bangunan... 129

Tabel 4.4 Struktur tabel Buku Tamu... 130

Tabel 4.5 Struktur tabel Pengaduan... 130

Tabel 4.6 Struktur tabel login... 131

Tabel 4.7 Struktur tabel kelas bumi... 131

Tabel 4.8 Struktur tabel kelas bangunan... 132

Tabel 4.9 Struktur tabel jenis tanah ... 133

Tabel 4.10 Struktur tabel berita... 133

Tabel 4.11 Struktur tabel hasil... 134

xvi

Gambar 3.2 Diagram use casepelayanan informasi pajak ... 50

Gambar 3.3 Diagram use casepenghitungan nilai nominal pajak ... 51

Gambar 3.4 Diagram use casepengaduan tentang pajak... 53

Gambar 3.5 Diagram use case login... 54

Gambar 3.6 Diagram use caseupdate data ... 55

Gambar 3.7 Diagram use caseupdate informasi pajak……… 58

Gambar 3.8 Diagram konteks Sistem Informasi PBB Berbasis Web... 61

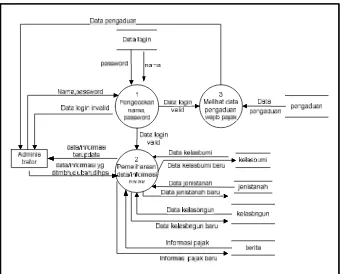

Gambar 3.9 Diagram Alir Data Level 1 Sisi Pengguna pada Sistem Informasi PBB Berbasis Web ... 64

Gambar 3.10 Diagram Alir Data Level 1 Sisi Administrator pada Sistem Informasi PBB Berbasis Web ... 65

Gambar 3.11 Diagram Alir Data Level 2 Sisi Administrator pada Sistem Informasi PBB Berbasis Web ... 66

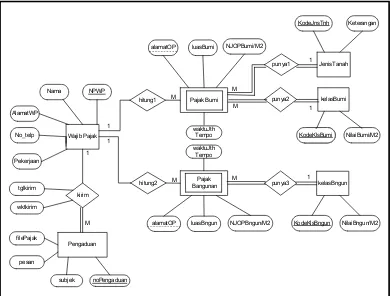

Gambar 3.12 Diagram Relasi Entitas Sistem Informasi PBB Berbasis Web... 82

Gambar 3.13 Struktur Menu untuk pengguna... 103

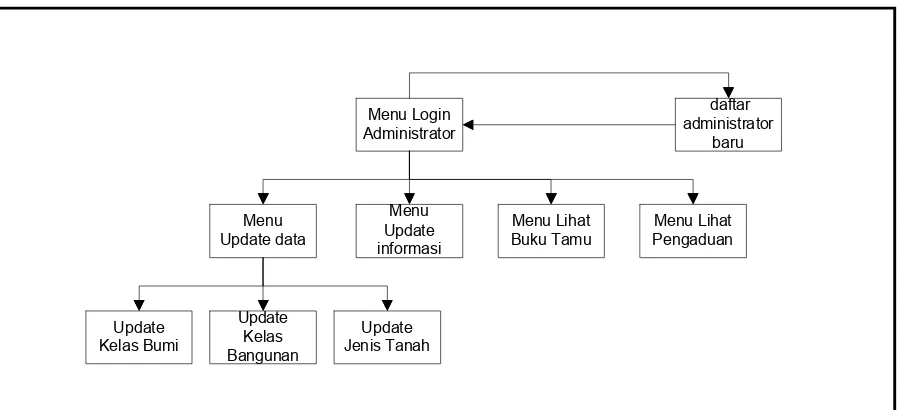

Gambar 3.14 Struktur Menu untuk administrator... 104

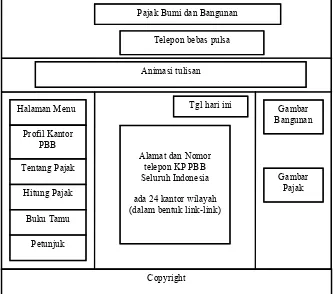

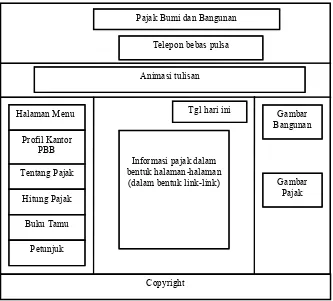

Gambar 3.15 Desain antar muka untuk halaman utama ... 103

Gambar 3.16 Desain antar muka untuk halaman tombol profil ... 104

Gambar 3.17 Desain antar muka untuk halaman tombol Tentang Pajak... 105

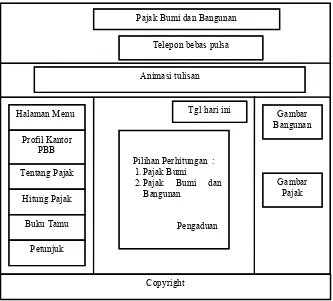

Gambar 3.18 Desain antar muka untuk halaman tombol Hitung Pajak... 106

Gambar 3.19 Desain antar muka untuk halaman Hitung Pajak Bumi... 107

Gambar 3.20 Desain antar muka untuk halaman Lihat Hasil Perhitungan Pajak Bumi . ... .108

Gambar 3.21 Desain antar muka untuk halaman Hitung Pajak Bumi dan Bangunan ... 109

xvii

Gambar 3.27 Desain antar muka untuk halaman identifikasi data login ... 115

Gambar 3.28 Desain antar muka untuk halaman pemasukan data administrator baru ... 116

Gambar 3.29 Desain antar muka untuk halaman pilihan menu administrator . 117 Gambar 3.30 Desain antar muka untuk Menu Update Data ... 118

Gambar 3.31 Desain antar muka untuk Pilihan Update Data Kelas Bumi... 119

Gambar 3.32 Desain antar muka untuk Pilihan Update Data Kelas Bangunan. 120 Gambar 3.33 Desain antar muka untuk Pilihan Update Data Jenis Tanah... 121

Gambar 3.34 Desain antar muka untuk Menu Update Informasi... 122

Gambar 3.35 Desain antar muka untuk Menu Buku Tamu... 123

Gambar 4.1 Form Selamat Datang ... 136

Gambar 4.2 Form Profil Kantor PBB ... 138

Gambar 4.3 Gambar tanda panah untuk kembali ke menu utama... 139

Gambar 4.4 Form Profil Kanwil DJP Jakarta Khusus ... 139

Gambar 4.5 Form Tentang Pajak... 141

Gambar 4.6 Form Tentang Pajak tentang dasar hukum dari pajak... 142

Gambar 4.7 Form Hitung Pajak... 143

Gambar 4.8 Form Hitung Pajak Bumi ... 144

Gambar 4.9 Form Hasil Perhitungan Pajak Bumi ... 145

Gambar 4.10 Form Hitung Pajak Bumi dan Bangunan ... 152

Gambar 4.11 Form Hasil Perhitungan Pajak Bumi dan Bangunan ... 153

Gambar 4.12 Form Pengaduan ... 161

Gambar 4.13 Form Buku Tamu... 162

Gambar 4.14 Form Pengisian Buku Tamu... 163

Gambar 4.15 Form Petunjuk ... 164

xviii

Gambar 4.21 Form Menu Update Data Kelas Objek Pajak Bumi... 170

Gambar 4.22 Alamat link, no.sid form dan no.id dari data yang akan diubah 171 Gambar 4.23 Form Ubah Data Kelas Objek Pajak Bumi ... 172

Gambar 4.24 Form Tambah Data Kelas Objek Pajak Bumi... 174

Gambar 4.25 Form Menu Update Data Kelas Objek Pajak Bangunan ... 175

Gambar 4.26 Alamat link, no.sid form dan no.id dari data Pajak Bangunan yang akan diubah ... 175

Gambar 4.27 Form Ubah Data Kelas Objek Pajak Bangunan ... 177

Gambar 4.28 Form Tambah Data Kelas Objek Pajak Bangunan ... 178

Gambar 4.29 Form Menu Update Data Jenis Tanah ... 179

Gambar 4.30 Alamat link, no.sid form dan no.id dari data Jenis Tanah yang akan diubah ...179

Gambar 4.31 Form Ubah Data Jenis Tanah ... 181

Gambar 4.32 Form Tambah Data Jenis Tanah... 182

Gambar 4.33 Form Informasi Pajak ... 183

Gambar 4.34 Form Update Informasi Pajak ... 184

Gambar 4.35 Form Buku Tamu... 185

1 1.1 Latar Belakang

Pajak merupakan salah satu sumber dana yang berasal dari dalam negeri yang digunakan untuk membiayai pembangunan nasional. Kewajiban setiap warga Negara adalah membayar pajak. Orang pribadi / badan yang kepadanya dikenakan kewajiban membayar pajak disebut wajib pajak. Di dalam kehidupan seharihari, muncul banyak persoalan persoalan yang berhubungan dengan pajak. Misalnya, pada saat pertama wajib pajak membeli tanah, bagaimana cara mendaftarkan objek pajaknya ke Kantor Pajak Bumi dan Bangunan, berkasberkas apa yang diperlukan, dimana dan bagaimana cara pembayaran pajak bumi dan bangunan, apabila terjadi kesalahan penghitungan nilai nominal dari objek pajak, bagaimana cara mengajukan keberatan dan pengurangan dan berbagai permasalahan yang lainnya.

terutama tentang bagaimana cara penghitungan pajak yang benar, memakai rumus apa dan seperti apa karena penghitungan pajak ini berhubungan dengan masalah ”uang” yang tentu saja tidak sedikit jumlahnya.

Berdasarkan pengetahuan dan pengalaman penulis, sampai saat ini, informasi segala sesuatu yang berhubungan dengan pajak bumi dan bangunan serta cara penghitungan pajak masih sangat minim sekali. Pemberitahuan yang diterbitkan oleh Dirjen Pajak baik berupa pamflet atau leaflet belum sepenuhnya menjawab segala permasalahan para wajib pajak serta cara pembuatan leaflet ini dirasa belum cukup efektif. Informasi yang terdapat di dalamnya tidak sepenuhnya lengkap, terpisahpisah dalam beberapa leaflet. Jumlah leaflet atau pamflet pun terbatas. Apabila informasi yang dibutuhkan terdapat dalam lembaran leaflet tertentu, tapi tidak jarang dijumpai leaflet yang dibutuhkan telah habis atau tidak ada di tempatnya. Hal ini tentu saja dapat menjadi salah satu kendala bagi para wajib pajak yang mungkin sangat membutuhkan informasi tertentu.

pajak. Mungkin bagi sebagian besar para wajib pajak yang bekerja di kantor atau perusahaan, apabila mengalami masalah seperti yang tersebut di atas, datang ke kantor pajak merupakan kegiatan yang membuang waktu saja . Mereka cenderung menginginkan segala sesuatu itu simple, mudah, efektif dan efisien.

Saat ini, teknologi informasi di Indonesia sudah cukup maju dan canggih. Internet menyediakan fasilitas yang murah, mudah dan menawarkan berbagai macam informasi. Internet merupakan suatu jaringan komunikasi tanpa batas dan lingkupnya luas (mendunia). Melalui internet, siapa saja, kapan saja dan dimana saja dapat dengan leluasa mengakses berbagai macam informasi dari berbagai tempat. Bentuk informasi yang diakses dapat berupa teks, grafik, suara maupun video.

memberikan solusi dan kemudahan bagi para wajib pajak untuk mendapat informasi yang lebih lengkap tentang pajak bumi dan bangunan serta dapat mengetahui kebenaran jumlah pajak yang harus dibayar yang tertera dalam SPPT Pajak.

1.2 Rumusan Masalah

Bagaimana membuat suatu Sistem Informasi berbasis Web yang dapat memberikan informasi tentang Pajak Bumi dan Bangunan secara cepat dan juga memberikan kemudahan bagi wajib pajak untuk mengkalkulasikan besar pajak yang harus dibayarkan ?

1.3 Tujuan Penulisan

Tujuan dari penulisan tugas akhir ini adalah membangun sebuah sistem informasi berbasis web tentang pajak bumi dan bangunan yang memberikan berbagai macam informasi tentang pajak bumi dan bangunan serta memberikan fasilitas untuk penghitungan pajak yang dimiliki.

1.4 Batasan Masalah

tahap testing yaitu dilakukan untuk mencari kesalahan dengan mengeksekusi program. Jadi tidak akan sampai pada tahap perawatan program lebih lanjut.

1.5 Manfaat Penulisan

Beberapa manfaat yang dapat diperoleh dari penelitian ini :

1. Memberikan informasi yang lengkap kepada para wajib pajak mengenai segala sesuatu yang berhubungan dengan pajak bumi dan bangunan.

2. Membantu para wajib pajak dalam mengkalkulasikan jumlah pajak yang dimiliki.

3. Memberikan fasilitas pengaduan apabila terdapat kesalahan perhitungan jumlah nominal pajak .

1.6 Metodologi

Metodologi yang digunakan adalah langkahlangkah pengembangan sebuah sistem yang berbasis web yaitu sebagai berikut :

1. Perencanaan

proses pendefinisian, spesifikasi informasi pendukung yang harus dikumpulkan, bagaimana informasi dikumpulkan dan bagaimana informasi tersebut di update. Jika spesifikasi perancangan menggunakan form antar muka, seorang perancang web harus mengidentifikasi hal yang dibutuhkan. Perencana web juga harus mengetahui lebih dulu sumber lain yang dibutuhkan untuk mendukung operasi dan pengembangan web.

2. Analisis (Analisa Kebutuhan)

secara langsung dan mengadakan tanya jawab dengan pegawai Kantor Pajak Bumi dan Bangunan serta membaca buku, pamflet dan artikel yang berkaitan dengan permasalahan.

3. Perancangan atau desain sistem

Tahap ini merancang bagaimana sistem informasi berbasis web ini akan dibuat yang tentu saja sesuai dengan hasil analisis dan tujuan yang ingin dicapai. Rancangan / desain meliputi rancangan proses yang terjadi, sistem yang akan dibuat, basis data, struktur menu, input output, user interface dan rancangan program.

4. Implementasi

5. Testing

Tahap testing adalah suatu proses untuk menguji aplikasi berbasis web yang telah selesai dibuat. Hal ini bertujuan untuk menemukan kesalahan, memeriksa apakah hasilnya sudah sesuai dengan yang diinginkan dan kemudian memperbaikinya.

1.7 Sistematika Penulisan

Tahapan dalam penulisan ini terbagi dalam beberapa bagian, yaitu :

BAB I PENDAHULUAN

Bab ini berisi mengenai latar belakang pemilihan topik, rumusan masalah, batasan masalah, metodologi, manfaat dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini akan membahas mengenai berbagai acuan dan bahanbahan yang dapat digunakan untuk menjawab permasalahan yang dihadapi, diantaranya tentang suatu sistem informasi yang berbasis web, pajak bumi dan bangunan dan keterangan mengenai software yang digunakan penulis sebagai landasan / dasar dalam penulisan.

BAB III ANALISA DAN PERANCANGAN SISTEM

menjadi referensi dalam perancangan system yang meliputi perancangan proses yang terjadi, sistem yang akan dibuat, basis data, struktur menu, input output, user interface dan rancangan program.

BAB IV IMPLEMENTASI

Bab ini akan menyajikan tahaptahap implementasi program dari aplikasi yang akan dibuat (implementasi program, basis data, antar muka pengguna).

BAB V KESIMPULAN

10 2.1 Konsep Dasar Sistem

2.1.1 Definisi Sistem

Sistem adalah suatu himpunan komponen atau variabel yang terorganisasi, saling terinteraksi, saling bergantung satu sama lain dan terpadu untuk mencapai tujuan tertentu.

2.1.2 Bentuk Dasar Sistem

Bentuk dasar dari sistem terdiri dari masukan, proses dan keluaran. Masukan adalah semua elemen yang masuk ke sistem. Proses adalah semua kegiatan yang mentransformasikan masukan menjadi keluaran. Output adalah hasil akhir dari suatu sistem. Masukan ini berupa datadata yang nantinya akan diolah dalam suatu proses sehingga menghasilkan keluaran. Tanpa adanya masukan, tidak akan menghasilkan keluaran sebagai hasil proses.

2.2 Konsep Dasar Informasi

yang menggambarkan suatu kejadiankejadian atau kesatuan nyata. Event atau kejadian adalah sesuatu yang terjadi pada saat tertentu. Data diolah melalui suatu model untuk dihasilkan informasi. Kualitas dari sebuah informasi adalah sebagai berikut :

1. Akurat (accurat)

Akurat berarti informasi harus bebas dari kesalahankesalahan dan tidak menyesatkan / menjerumuskan. Akurat juga berarti informasi harus jelas dan mencerminkan maksudnya. Suatu informasi harus akurat karena kemungkinan dalam perjalanan informasi dari sumber informasi sampai ke penerima informasi mengalami banyak gangguan (noise) yang berakibat merubah atau merusak informasi itu sendiri. 2. Tepat pada waktunya (timelines)

Tepat pada waktunya berarti informasi yang datang pada penerima tidak boleh terlambat. Informasi yang sudah usang tidak akan mempunyai nilai lagi karena informasi merupakan landasan dalam pengambilan keputusan. Bila pengambilan keputusan terlambat, maka dapat berakibat fatal untuk sebuah oraganisasi.

3. Relevan (relevance)

2.3 Konsep Dasar Sistem Informasi

Informasi dapat diperoleh dari suatu Sistem Informasi, dimana pengertian Sistem Informasi didefinisikan oleh Robert A. Leitch dan K. Roscoc Davis sebagai berikut :

Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung

operasi, bersifat managerial dan kegiatan stategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporanlaporan yang diperlukan.

Di dalam suatu sistem informasi terdapat tiga kegiatan utama, yaitu pemasukan data, pemrosesan data dan pengeluaran data. Suatu sistem informasi mengelola informasi tentang orangorang, tempat, barangbarang di dalam suatu organisasi atau di dalam suatu lingkungan tertentu.

Sistem informasi berbasis web adalah sistem informasi yang bersifat global artinya tidak terbatas dalam hal pengaksesan karena dengan web maka informasi dapat diakses dimana saja dan kapan saja sesuai dengan kebutuhan tanpa dibatasi oleh waktu dan tempat / lokasi.

2.4 Pengertian Web

dan suara. Web menggunakan antarmuka grafis sehingga lebih mudah untuk digunakan daripada media cetak.

WWW atau lebih dikenal dengan web merupakan salah satu layanan yang didapat oleh pemakai komputer yang terhubung ke internet. Web awalnya sebagai penyedia informasi dalam internet. Dengan menggunakan teknologi hypertext, pemakai dituntun untuk menemukan informasi yang diinginkan dengan mengikuti link yang disediakan dalam dokumen web yang ditampilkan dalam browser web.

2.5 PHP

Berdasarkan cara kerjanya, bahasa pemrograman web dapat dibedakan menjadi :

1. Sisi server

Bahasa pemrograman web dimana proses penerjemahan program berjalan pada server dan hasil proses yang berupa kode html dikirimkan ke browser, contohnya ASP, Perl dan PHP. Kode program tidak terlihat dari sisi klien.

2. Sisi client

PHP (Hypertext Prepocessor) adalah skrip yang bersifat server side (sisi server) yang ditambahkan ke dalam HTML. PHP sendiri merupakan singkatan dari Personal Home Page Tools. Skrip ini akan membuat suatu aplikasi yang dapat diintegrasikan ke dalam HTML sehingga suatu halaman web tidak lagi bersifat statis namun dinamis. Informasi dan isi yang ditampilkan dalam situs yang dinamis dapat berubahubah sesuai dengan kondisi saat itu, misalnya menampilkan tanggal dan waktu yang sesuai dengan kondisi saat itu. Proses update data dapat dilakukan dengan menggunakan aplikasi yang dibuat dengan menggunakan skrip PHP.

Pada masa awal perkembangannya, bahasa pemrograman web dimulai dengan teknik CGI (Common Gateway Interface). Dengan teknik ini, sewaktu pengguna membutuhkan akses CGI, server web akan menyerahkannya kepada program CGI. Program CGI akan menerima input dari server web kemudian memprosesnya dan menghasilkan output yang akan ditangkap kembali oleh server web dan dikirimkan ke pengguna.

InterBase, Adabas D, PostgresSQL, dBase, FrontBase, MySQL dan lainlain terutama semuadatabase yang mempunyaiprovider ODBC.

a. Skrip Penulisan PHP

Setiap program PHP disebut skrip. Skrip berupa file teks, yang dapat dibuat dengan menggunakan program editor file teks biasa seperti notepad. Skrip PHP diawali dengan tag <? Kemudian diakhiri dengan tag ?>. Statement harus diakhiri dengan menggunakan tanda titik koma (;) dan pada umumnya setiap statement ditulis dalam satu baris.

· Variabel

Variabel adalah suatu tempat di dalam memori komputer yang dialokasikan untuk menyimpan data. Dalam PHP, variabel ditandai dengan tanda dollar ($) dan diikuti nama variabelnya. Penamaan variabel mengikuti aturan sebagai berikut :

1. Harus diawali dengan huruf atau underscore (_), kemudian dapat diikuti oleh huruf, angka, underscore, atau sembarang karakter ASCII dari 127 hingga 255.

2. Huruf kecil dan besar dibedakan (case sensitif). 3. Tidak boleh ada spasi.

· Operator

1. Operator aritmatika

Operator aritmatika adalah operator yang digunakan dalam operasi dasar matematika, seperti penambahan, pengurangan, perkalian, dan pembagian. Contoh : $a+$b, $a*$b

2. Operator penugasan

Operator penugasan berfungsi memberikan nilai ke sebuah variabel. Operator penugasan dilambangkan dengan tanda sama dengan (=).

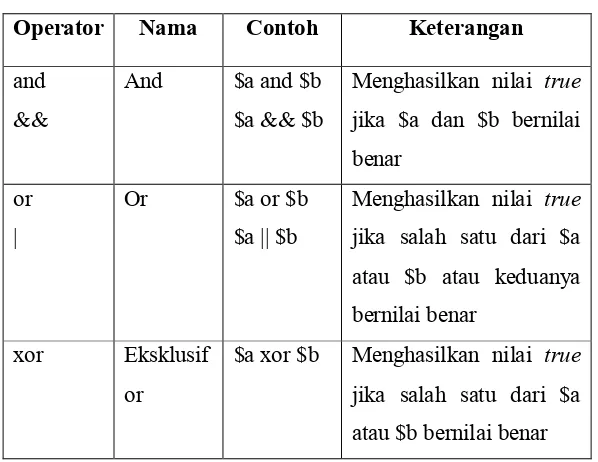

3. Operator logika

Operator logika digunakan untuk membandingkan dua atau lebih pernyataan dan menghasilkan nilai true atau false. Contoh operator logika terdapat di dalam tabel 2.1.

Tabel 2.1 Operator Logika

Operator Nama Contoh Keterangan and

&&

And $a and $b $a && $b

Menghasilkan nilai true jika $a dan $b bernilai benar

or |

Or $a or $b $a || $b

Menghasilkan nilai true jika salah satu dari $a atau $b atau keduanya bernilai benar

xor Eksklusif or

! Not !$a Menghasilkan nilai true jika $a bernilai tidak benar

4. Operator bitwise

Operator bitwise digunakan untuk operasi bilangan biner. Operator ini berfungsi menghasilkan nilai bilangan binary ( bit ) yaitu 1 dan 0. Contoh operator bitwise terdapat di dalam tabel 2.2.

Tabel 2.2 Operator Bitwise

Operator Nama Contoh Keterangan & And $a & $b Bit akan bernilai 1 jika

$a dan $b bernilai 1 | Or $a | $b Bit akan bernilai 1 jika

$a atau $b bernilai 1 ^ Xor $a ^ $b Bit akan bernilai 1 jika

$a atau $b, tetapi tidak keduanya bernilai 1 ~ Not ~$a Bit akan bernilai 1 jika

$a bernilai 0

5. Operator pembandingan

6. Operator inkremen / dekremen

Operator inkremen / dekremen berfungsi untuk menambah atau mengurangi nilai dengan nilai selisih satu. Contoh : ++$a, $b, $a++, $b—

b. Session

Session digunakan setiap kali sebuah halaman web diakses dan akan diakhiri pada saat halaman web ditinggalkan, atau jika dikehendaki dapat ditutup scara eksplisit lewat instruksi dalam file web. Untuk mengawali session digunakan fungsi session_start() atau session_register(). Session_start() digunakan untuk memulai sebuah session sedangkan session_register() digunakan untuk mendaftarkan variabel ke dalam sebuah session. Session_destroy() digunakan untuk mengakhiri session. Fungsi session_destroy() ini akan menghilangkan segala data yang terdaftar dalam sebuahsession.

2.6 MySQL

kita dapat menggunakan software database ini dengan bebas tanpa harus takut dengan lisensi yang ada.

Kemampuan lain yang dimiliki MySQL adalah mampu mendukung Relational Database Manajemen System (RDBMS) sehingga dengan kemampuan ini MySQL akan mampu menangani datadata sebuah perusahaan yang berukuran sangat besar hingga berukuran Giga Byte.

PHP telah menyediakan berbagai macam fungsi untuk melakukan koneksi dengan MySQL :

a. Referensi Database MySQL

Perintah yang ditulis pada shell MySQL tidak bersifat case sensitive, antara huruf kecil dan huruf kapital tidak dibedakan. Setiap perintah dalam MySQL harus diakhiri dengan tanda titik koma (;) sebelum dieksekusi. Apabila tidak ada tanda (;) maka oleh shell dianggap perintah tersebut akan dilanjutkan ke baris selanjutnya. Namun ada beberapa perintah tertentu yang dapat dieksekusi tanpa titik koma yaitu perintahquitdanexit.

· Create database

Perintah yang digunakan untuk membuat database. Sintak :

CREATE DATABASE namadatabase

· Drop database

DROP DATABASE namadatabase

· Create Table

Perintah yang digunakan untuk membuat tabel. Sintak :

CREATE TABLE namatabel (definisi)

· Drop Table

Perintah yang digunakan untuk menghapus suatu tabel. Sintak :

DROP TABLE namatabel

· Alter Table

Perintah yang digunakan untuk memodifikasi tabel yang sudah pernah dibuat.

Sintaks :

ALTER TABLE namatabel spesifikasi

Parameter spesifikasi dapat berupa salah satu dari beberapa pernyataan berikut ini :

ADD [COLUMN] definisi [FIRST | AFTER namafield] ADD PRIMARY KEY (namafield,….)

CHANGE [COLUMN] fieldlama definisi MODIFY [COLUMN] definisi

ORDER BY field

· Insert

Perintah ini digunakan untuk menyisipkan suatu data ke dalam tabel. Data yang akan disisipkan dapat berupa data dari tabel lain maupun data yang berupa nilainilai tertentu yang disebutkan secara eksplisit. Sintaks data yang diambil dari tabel lain :

INSER [INTO] namatabel [(namafield,...)] perintah SELECT Sintaks data yang disebutkan secara eksplisit :

INSER [INTO] namatabel [(namafield,...)] VALUE ekspresi

· Select

Perintah ini digunakan untuk mengambil data dari suatu tabel. Sintaks :

SELECT {* | NAMAFIELD} from namatabel

Tanda bintang (*) berarti bahwa yang dipih adalah semua field.

· Delete

Perintah ini digunakan untuk menghapus semua record dari tabel. Sintaks :

DELETE FROM namatabel WHERE kondisi

· Use

Perintah ini digunakan untuk memilih database yang akan digunakan.

Sintaks :

b. Koneksi PHP ke MySQL

PHP menyediakan berbagai macam fungsi untuk melakukan koneksi dengan MySQL. Fungsifungsi tersebut adalah sebagai berikut :

· mysql_select_db()

Langkah setelah terhubung ke MySQL adalah memilih database. Sintaks :

mysql_select_db (namadatabase[,konesi])

· mysql_connect()

Fungsi yang digunakan untuk dapat terhubung ke MySQL. Sintak :

$con=mysql_connect(host,user,password)

· mysql_num_rows()

Digunakan untuk menghitung jumlah record yang ada pada database.

Sintaks :

$jml=mysql_num_rows($qry)

· mysql_query()

Digunakan untuk mengambil sebuahQuerydari sebuahdatabase. Sintaks :

$qry=mysql_query(perintahsql[,koneksi])

· mysql_fetch_array()

Sintaks :

$row=mysql_fetch_array($qry)

· mysql_fetch_row()

Hampir sama dengan fungsi mysql_fetch_array() tapi array yang dihasilkan hanya array numeris.

Sintaks :

$row= mysql_fetch_row($qry)

2.7 Integritas Basis Data

Aturan integritas atau dikenal dengan istilah integrity constraint merupakan aturan di dalam basis data yang mengatur definisi dan modifikasi terhadap basis data sehingga dapat menjamin integrasi dari basis data tersebut. Yang dimaksud dengan integritas basis data adalah perubahan terhadap basis data oleh user yang berhak tidak menghasilkan ketidakkonsistenan data (Rosa & Sri Hartati, 2006, modul6).

Terdapat 6 jenis aturan integritas basis data yaitu : 1. Entity Integrity Constraint (aturan integritas entitas)

Aturan integritas entitas adalah aturan dimana di dalam setiap entitas dideklarasikan kunci primer (primary key) untuk menjamin tidak adanya barisbaris yang memiliki nilai yang sama dalam tabel (duplikat baris). 2. Domain Constraint (aturan domain)

aturanaturan yang dirumuskan dalam definisi domain dimana definisi domain itu meliputi tipe data, panjang, format, jangkauan, nilai yang memungkinkan, keunikan dan kemungkinan data bernilai null. Tujuan adanya definisi domain ini adalah sistem dapat menguji keakuratan data yang terdapat dalam database dan menguji kueri apakah perbandingan dalam kriteria yang dilakukan sudah sesuai.

3. Referential Integrity Constraint (aturan integritas referensial)

Aturan integritas referensial ini adalah aturan yang mengatur tentang kebenaran referensi dari satu objek ke objek yang lain dalam database. Di dalam aturan ini, menjamin bahwa setiap nilai dari kolom kunci tamu pada tabel yang merujuk harus tepat sama dengan nilai dalam kunci primer dari tabel yang dirujuk, atau jika tidak akan bernilai null.

Apabila terjadi perubahan dalam database maka dapat mengakibatkan pelanggaran terhadap aturan integritas referensial. Maka dari itu terdapat aturan untuk melakukan operasi insert, delete dan update yaitu sebagai berikut :

a. Insertion Rule

Jika dilakukan penyisipan baris terhadap tabel yang merujuk maka harus terdapat nilai yang bersesuaian dalam tabel yang dirujuk. b. Deletion Rule

harus ada perlakuan tertentu untuk menjamin integritas tabel dalam database tersebut. Tiga macam perlakuan yang dapat dilakukan :

· Restrict

Tidak mengijinkan adanya penghapusan baris dalam tabel yang dirujuk.

· Nullify

Mengeset nilai yang bersesuaian dari tabel yang merujuk menjadi Null dan kemudian menghapus baris dalam tabel yang dirujuk.

· Cascading deletion

Baris yang bersesuaian dalam tabel yang merujuk secara otomatis akan ikut terhapus.

c. Update Rule

Jika yang diupdate adalah kunci tamu maka perlakuannya seperti insertion rule.

Jika yang diupdate adalah kunci primer maka perlakuannya seperti deletion rule.

4. AttributBased Constraint (aturan berbasis atribut) dan Tupple Based Constraint (aturan berbasis tupel)

Aturan berbasis tupel adalah aturan yang menentukan bahwa pada saat terjadi proses insert atau update, nilai beberapa atribut tertentu harus memenuhi persyaratan kondisi tertentu. Apabila tidak memenuhi syarat, proses insert atau update ditolak.

5. Assertions(pernyataan)

Assertions adalah sebuah aturan yang berlaku pada saat operasi insert/update/delete dan dapat melibatkan beberapa tabel.

6. Trigger (pemicu)

Trigger adalah aturan yang akan mengeksekusi perintah secara otomatis sebagai akibat samping dari proses modifikasi (insert/update/delete) database. Komponen operasi trigger :

· Aturan User : Pernyataan yang digunakan untuk menyatakan operasi trigger

· Event : operasi manipulasi (insert/update/delete) data · Nama tabel : nama tabel yang diakses

· Kondisi : kondisi yang menyebabkan operasi

· Aksi : tindakan yang dilakukan saat operasi dijalankan

2.8 Pajak Bumi dan Bangunan 2.8.1 Dasar Hukum

2.8.2 Pengertian Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan terhadap bumi dan/atau bangunan berdasarkan Undangundang nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan UndangUndang nomor 12 Tahun 1994.

PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan/atau bangunan. Keadaan subyek (siapa yang membayar) tidak ikut menentukan besarnya pajak.

2.8.3 Objek PBB

Objek PBB adalah "Bumi dan/atau Bangunan":

Bumi : Permukaan bumi (tanah dan perairan) dan tubuh bumi yang ada dibawahnya.

Contoh :sawah, ladang, kebun, tanah. pekarangan, tambang, dll.

Bangunan : Konstruksi teknik yang ditanamkan atau dilekatkan secara tetap pada tanah dan/atau perairan di wilayah Republik Indonesia.

2.8.4 Objek PBB yang dikecualikan

Objek yang dikecualikan adalah objek yang :

1. Digunakan sematamata untuk melayani kepentingan umum dibidang ibadah, sosial, pendidikan dan kebudayaan nasional yang tidak dimaksudkan memperoleh keuntungan, seperti mesjid, gereja, rumah sakit pemerintah, sekolah, panti asuhan, candi, dan lainlain.

2. Digunakan untuk kuburan, peninggalan purbakala.

3. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional, dan lainlain.

4. Dimiliki oleh Perwakilan Diplomatik berdasarkan azas timbal balik dan Organisasi Internasional yang ditentukan oleh Menteri Keuangan.

2.8.5 Subyek pajak dan wajib pajak

Subyek Pajak adalah orang pribadi atau badan yang secara nyata :

mempunyai suatu hak atas bumi, dan atau; memperoleh manfaat atas bumi, dan atau; memiliki, menguasai atas bangunan, dan atau; memperoleh manfaat atas bangunan.

Hak wajib pajak :

a. Menerima SPPT (Surat Pemberitahuan Pajak Terutang) PBB setiap tahun pajak, paling lambat bulan Juni atau satu bulan setelah menyerahkan Surat Pemberitahuan Objek Pajak (SPOP)

b. Mendapatkan penjelasan segala sesuatu yang berhubungan dengan ketetapan PBB.

c. Mengajukan keberatan dan pengurangan.

d. Mendapatkan Surat Tanda Terima Setoran (STTS) PBB dari Bank / Kantor Pos dan Giro yang tercantum pada SPPT atau Tanda Terima Sementara (TTS) dari petugas pemungut PBB Kelurahan / Desa yang ditunjuk resmi.

Kewajiban Wajib Pajak :

a. Menandatangani bukti tanda terima SPPT dan mengirimkannya kembali kepada Lurah Kepala Desa / Dinas Pendapatan Daerah / Kantor Penyuluhan Pajak untuk diteruskan ke atau Kantor Pelayanan PBB yang menerbitkan SPPT.

b. Melunasi PBB pada tempat yang telah ditentukan. 2.8.6 Cara mendaftarkan objek PBB

menggunakan formulir Surat Pemberitahuan Objek Pajak (SPOP) yang tersedia gratis di Kantor Pelayanan PBB / Kantor Penyuluhan Pajak setempat.

2.8.7 Dasar pengenaan PBB

Dasar pengenaan PBB adalah "Nilai Jual Objek Pajak (NJOP)". NJOP ditentukan per wilayah berdasarkan keputusan Kepala Kantor Wilayah Direktorat Jenderal Pajak dengan terlebih dahulu memperhatikan: a. harga ratarata yang diperoleh dari transaksi jual beli yang

terjadi secara wajar;

b. perbandingan harga dengan objek lain yang sejenis yang letaknya berdekatan dan telah diketahui harga jualnya;

c. nilai perolehan baru;

d. penentuan nilai jual objek pengganti.

2.8.8 Nilai Jual Objek Pajak Tidak Kena Pajak ( NJOPTKP )

NJOPTKP adalah batas NJOP atas bumi dan / atau bangunan yang tidak kena pajak. Besarnya NJOPTKP untuk setiap daerah Kabupaten / Kota setinggitingginya Rp 12.000.000, dengan ketentuan sebagai berikut

a. Setiap Wajib Pajak memperoleh pengurangan NJOPTKP sebanyak satu kali dalam satu Tahun Pajak.

2.8.9 Dasar penghitungan PBB

Dasar penghitungan PBB adalah Nilai Jual Kena Pajak (NJKP). Besarnya NJKP adalah sebagai berikut :

Ø Objek pajak perkebunan adalah 40%

Ø Objek pajak kehutanan adalah 40%

Ø Objek pajak pertambangan adalah 20%

Ø Objek pajak lainnya ( pedesaan dan perkotaan ):

apabila NJOPnya > Rp1.000.000.000,00 adalah 40% apabila NJOPnya < Rp1.000.000.000,00 adalah 20% 2.8.10 Tarif PBB

Besarnya tarif PBB adalah 0,5%

2.8.11 Rumus Perhitungan PBB

Rumus penghitungan PBB = Tarif x NJKP

a. Jika NJKP = 40% x (NJOP – NJOPTKP) maka besarnya PBB = 0,5% x 40% x (NJOP NJOPTKP)

= 0,2% x (NJOP NJOPTKP)

b. Jika NJKP = 20% x (NJOP – NJOPTKP) maka besarnya PBB = 0,5% x 20% x (NJOP NJOPTKP)

Cara Menghitung Pajak Bumi dan Bangunan Unsur dalam penghitungan Pajak :

1. Tarip : sebesar 0.5%

2. Nilai Jual Obyek Pajak (NJOP)

NJOP adalah harga ratarata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli NJOP ditentukan melalui perbandingan harga dengan obyek lain yang sejenis atau nilai perolehan baru, atau nilai NJOP pengganti.

3. Nilai Jual Kena Pajak (NJKP)

NJKP ditentukan serendahrendahnya 20% dan setinggitingginya 100%. Berdasarkan Peraturan Pemerintah No.12 Tahun 1994 bahwa untuk obyek pajak perumahan yang wajib pajaknya perseorangan dengan NJOP sama atau lebih besar Rp. 1 milyard ditetapkan sebesar 40%, sedang diluar yang dimaksud diatas ditetapkan sebesar 20% .

4. Nilai Jual Obyek Tidak Kena Pajak

Untuk setiap wajib pajak diberikan Nilai Jual Obyek Tidak Kena Pajak sebesar Rp. 8.000.000, (delapan juta rupiah). Apabila seorang wajib pajak mempunyai beberapa obyek pajak yang diberikan Nilai Jual Obyek Pajak Tidak Kena Pajak hanya salah satu obyek pajak yang nilainya terbesar, sedangkan obyek pajak lainnya tetap dikenakan secara penuh tanpa dikurangi Nilai Jual Obyek Pajak Tidak Kena Pajak

Rumus Perhitungan pajak resmi yang telah ditetapkan oleh Dirjen Pajak adalah sebagai berikut :

Objek pajak : Bumi

§ Nilai NJOP (Rp) Per M2 = a (kelas ….. )

Luas Bumi (M2) = b

NJOP sebagai dasar pengenaan PBB = a x b = c

§ NJOP untuk penghitungan PBB = NJOP – NJOPTKP = c – 0

= d

§ NJKP (Nilai Jual Kena Pajak)

= 20% x NJOP untuk penghitungan PBB

=20% x d =e

§ Pajak Bumi dan Bangunan Yang Terutang =0,5% x NJKP =0,5 % x e = f

( Nilai f adalah nilai nominal pajak yang harus dibayar )

Objek pajak : Bumi + Bangunan

§ Nilai NJOP (Rp) Per M2 = p ( kelas ….. )

Luas Bumi (M2) = q

NJOP sebagai dasar pengenaan PBB = p x q = r

Nilai NJOP (Rp) Per M2 = a (kelas ….) Luas Bangunan (M2) = b

NJOP sebagai dasar pengenaan PBB keseluruhan

=r + c =s

§ NJOPTKP (NJOP Tidak Kena Pajak) = 8.000.000 (karena didirikan bangunan diatasnya)

§ NJOP untuk penghitungan PBB = NJOP – NJOPTKP = s 8.000.000

= t

§ NJKP (Nilai Jual Kena Pajak)

= 20% x NJOP untuk penghitungan PBB =20% x t

=u

§ Pajak Bumi dan Bangunan Yang Terutang =0,5% x NJKP =0,5 % x u = v

( Nilai v adalah nilai nominal pajak yang harus dibayar )

Contoh penghitungan jumlah Pajak Bumi dan Bangunan yang harus dibayarkan :

1. Objek pajak : Bumi

Luas Bumi (M2) = 1.026

NJOP sebagai dasar pengenaan PBB = 243.000 x 1.026 = 249.318.000

§ NJOPTKP (NJOP Tidak Kena Pajak) = 0 (karena tidak didirikan bangunan diatasnya)

§ NJOP untuk penghitungan PBB = NJOP – NJOPTKP = 249.318.000 – 0 = 249.318.000

§ NJKP (Nilai Jual Kena Pajak)

= 20% x NJOP untuk penghitungan PBB =20% x 249.318.000

=49.863.600

§ Pajak Bumi dan Bangunan Yang Terutang =0,5% x NJKP =0,5 % x 49.863.600 = 249.318

(Nilai yang harus dibayar) 2. Objek pajak : Bumi + Bangunan

§ Nilai NJOP (Rp) Per M2 = 160.000 (kelas A27)

Luas Bumi (M2) = 527

Nilai NJOP (Rp) Per M2 = 162.000 (kelas A13)

Luas Bangunan (M2) = 163

NJOP sebagai dasar pengenaan PBB = 162.000 x 163 = 26.406.000 NJOP sebagai dasar pengenaan PBB keseluruhan

=84.320.000 + 26.406.000 =110.726.000

§ NJOPTKP (NJOP Tidak Kena Pajak) = 8.000.000 (karena didirikan bangunan diatasnya)

§ NJOP untuk penghitungan PBB = NJOP – NJOPTKP = 110.726.000 8.000.000 = 102.726.000

§ NJKP (Nilai Jual Kena Pajak)

= 20% x NJOP untuk penghitungan PBB =20% x 102.726.000

=20.545.200

2.8.12 Klasifikasi Bumi dan Bangunan serta penerapannya dalam menghitung PBB

Untuk memudahkan penghitungan Pajak Bumi dan Bangunan yang terutang atas suatu objek pajak berupa tanah (bumi) dan atau bangunan perlu diketahui pengelompokan objek pajak menurut nilai jualnya, tarif, Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP), dan Nilai Jual Kena Pajak (NJKP). Pengelompokan Objek Pajak menurut nilai jual tersebut lazim disebut dengan klasifikasi tanah (bumi) dan bangunan seperti yang terdapat dalam tabel 2.3 dan tabel 2.4.

Tabel 2.3 Klasifikasi, penggolongan, dan ketentuan nilai jual bumi

KLASIFIKASI, PENGGOLONGAN, DAN KETENTUAN NILAI JUAL BUMI

( SESUAI DENGAN KEP. MEN. NOMOR 174/KMK.04/1993 ) KELAS PENGGOLONGAN NILAI JUAL BUMI

( Rp./M 2 ) JUAL BUMI ( Rp./M KETENTUAN NILAI 2 ) 1 > 3.000.000 s/d 3.200.000 3.000.000

16 > 855.000 s/d 977.000 916.000 17 > 748.000 s/d 855.000 802.000 18 > 655.000 s/d 748.000 702.000 19 > 573.000 s/d 655.000 614.000 20 > 501.000 s/d 573.000 537.000 21 > 426.000 s/d 501.000 464.000 22 > 362.000 s/d 426.000 394.000 23 > 308.000 s/d 362.000 335.000 24 > 262.000 s/d 308.000 285.000 25 > 223.000 s/d 262.000 243.000 26 > 178.000 s/d 223.000 200.000 27 > 142.000 s/d 178.000 160.000 28 > 114.000 s/d 142.000 128.000

29 > 91.000 s/d 114.000 103.000

30 > 73.000 s/d 91.000 82.000

31 > 55.000 s/d 73.000 64.000

32 > 41.000 s/d 55.000 48.000

33 > 31.000 s/d 41.000 36.000

34 > 23.000 s/d 31.000 27.000

35 > 17.000 s/d 23.000 20.000

36 > 12.000 s/d 17.000 14.000

37 > 8.400 s/d 12.000 10.000

38 > 5.900 s/d 8.400 7.150

39 > 4.100 s/d 5.900 5.000

40 > 2.900 s/d 4.100 3.500

41 > 2.000 s/d 2.900 2.450

42 > 1.400 s/d 2.000 1.700

43 > 1.050 s/d 1.400 1.200

44 > 760 s/d 1.050 910

45 > 550 s/d 760 660

46 > 410 s/d 550 480

47 > 310 s/d 410 350

48 > 240 s/d 310 270

49 > 170 s/d 240 200

Tabel 2.4 Klasifikasi, penggolongan, dan ketentuan nilai jual bangunan

KLASIFIKASI, PENGGOLONGAN, DAN KETENTUAN NILAI JUAL BANGUNAN

( SESUAI DENGAN KEP. MEN. NOMOR 174/KMK.04/1993 )

KELAS PENGGOLONGAN NILAI JUAL

BANGUNAN ( Rp./M 2 )

KETENTUAN NILAI JUAL BANGUNAN

( Rp./M 2 ) 1 > 1.034.000 s/d 1.366.000 1.200.000

2 > 902.000 s/d 1.034.000 968.000

3 > 744.000 s/d 902.000 823.000

4 > 656.000 s/d 744.000 700.000

5 > 534.000 s/d 656.000 595.000

6 > 476.000 s/d 534.000 505.000

7 > 382.000 s/d 476.000 429.000

8 > 348.000 s/d 382.000 365.000

9 > 272.000 s/d 348.000 310.000

10 > 256.000 s/d 272.000 264.000

11 > 194.000 s/d 256.000 225.000

12 > 188.000 s/d 194.000 191.000

13 > 136.000 s/d 188.000 162.000

14 > 128.000 s/d 136.000 132.000

15 > 104.000 s/d 128.000 116.000

16 > 92.000 s/d 104.000 98.000

17 > 74.000 s/d 92.000 83.000

18 > 68.000 s/d 74.000 71.000

19 > 52.000 s/d 68.000 60.000

20 < = 52.000 50.000

2.8.13 Tempat pembayaran PBB

(STP) dari Kantor Pelayanan PBB atau disampaikan lewat Pemerintah Daerah harus melunasinya tepat waktu pada tempat pembayaran yang telah ditunjuk dalam SPPT yaitu Bank Persepsi atau Kantor Pos dan Giro. 2.8.14 Tata Cara Pembayaran PBB

a. Pembayaran dapat dilakukan melalui :

· Bank atau Kantor Pos dan Giro yang tercantum pada SPPT · Petugas pemungut PBB Kelurahan / Desa yang ditunjuk resmi · Khusus untuk wilayah Daerah Khusus Ibukota Jakarta,

pembayaran PBB dapat dilakukan secara online di bankbank yang telah ditunjuk

b. Pembayaran harus dilakukan sekaligus (tidak diperkenankan mencicil). 2.8.15 Saat yang menentukan Pajak Terutang

Saat yang menentukan pajak terutang menurut Pasal 8 ayat 2 UU PBB adalah keadaan Objek Pajak pada tanggal 1 Januari. Dengan demikian segala mutasi atau perubahan atas Objek Pajak yang terjadi setelah tanggal 1 Januari akan dikenakan pajak pada tahun berikutnya. Contoh : A menjual tanah kepada B pada tanggal 2 Januari 1996.

Kewajiban PBB Tahun 1996 masih menjadi tanggung jawab A. Sejak Tahun Pajak 1997 kewajiban PBB menjadi tanggung jawab B.

Contoh : A menjual tanah kepada B pada tanggal 2 Januari 1996. Kewajiban PBB Tahun 1996 masih menjadi tanggung jawab A. Sejak Tahun Pajak 1997 kewajiban PBB menjadi tanggung jawab B.

2.8.16 Keberatan atas pengenaan Pajak Bumi dan Bangunan Alasan pengajuan keberatan :

a. Dalam hal wajib pajak merasa SPPT / SKP tidak sesuai dengan keadaaan sebenarnya, mengenai :

· Luas Objek Pajak Bumi dan atau bangunan

· Klasifikasi Objek Pajak Bumi dan atau bangunan

· Penetapan pengenaan

b. Perbedaan penafsiran Undangundang antara WP dan Fiskus, antara lain

· Penetapan Subjek Pajak sebagai wajib pajak

· Objek pajak yang tidak dikenakan PBB

Terdapat perbedaan penafsiran Undangundang dan peraturan perundangundangan antara wajib pajak dan fiskus, misalnya : 1. Penetapan Subjek Pajak sebagai Wajib Pajak

2. Objek Pajak yang seharusnya tidak dikenakan PBB

4. Penentuan saat pajak terutang 5. Tanggal jatuh tempo

2.8.17 Pengurangan Pajak Bumi dan Bangunan

Pengertian

Pengurangan Pajak Bumi dan Bangunan (PBB) adalah pemberian keringanan pajak yang terutang atas Objek Pajak dalam hal :

a. Wajib pajak orang pribadi atau badan karena kondisi tertentu Objek Pajak yang ada hubungannya dengan Subjek Pajak dan atau karena sebabsebab tertentu lainnya :

Objek pajak berupa lahan pertanian / perkebunan / perikanan / peternakan yang hasilnya sangat terbatas yang dimiliki, dikuasai dan atau dimanfaatkan oleh wajib pajak orang pribadi.

Objek pajak yang dimiliki oleh wajib pajak orang pribadi yang berpenghasilan rendah yang nilai jualnya meningkat akibat adanya pembangunan atau perkembangan lingkungan.

Objek pajak yang dimiliki oleh wajib pajak orang pribadi yang berpenghasilan rendah sehingga kewajiban PBBnya sulit dipenuhi

Objek pajak yang dimiliki oleh wajib pajak veteran pejuang kemerdekaan dan veteran pembela kemerdekaan

Objek pajak yang dimiliki oleh wajib pajak badan yang mengalami kerugian dan kesulitan likuiditas yang serius sepanjang tahun sehingga tidak dapat memenuhi kewajiban rutin perusahaan.

b. Wajib pajak orang pribadi atau badan dalam hal objek pajak yang terkena bencana alam atau sebabsebab lain yang luar biasa 2.8.18 Kelebihan Pembayaran Pajak Bumi dan Bangunan

Pengertian

Kelebihan pembayaran Pajak Bumi dan Bangunan yang dibayar dengan pajak yang terutang. Kelebihan pembayaran PBB terjadi dalam pembayaran yang dilakukan oleh Wajib Pajak (WP) lebih besar dari jumlah yang seharusnya terutang.

Penyebab terjadinya kelebihan pembayaran Perubahan Peraturan

2.8.19 Pengajuan dan Penyelesaian Banding Pajak Bumi dan Bangunan

Pengertian

Wajib Pajak (WP) yang tidak/belum puas terhadap keputusan Direktur Jenderal Pajak atas keberatannya, dapat mengajukan banding kepada Badan Peradilan Pajak (BPP).

Imbalan Bunga

Apabila pengajuan permohonan banding diterima sebagian atau seluruhnya, maka kelebihan pembayaran (bila ada) dikembalikan dengan ditambah imbalan bunga sebesar 2% sebulan untuk selamalamanya 24 bulan.

2.8.20 Perhitungan denda keterlambatan pembayaran PBB

45

Langkahlangkah perancangan Sistem Informasi berbasis web meliputi beberapa tahap, yaitu :

3.1 Perencanaan

Tahap ini meliputi proses perumusan masalah dan kebutuhan serta penentuan tujuan dibangunnya sistem informasi berbasis web ini. Permasalahan yang terkadang dihadapi oleh para wajib pajak adalah minimnya informasi tentang segala sesuatu yang berhubungan dengan pajak, baik itu yang berkaitan dengan objek pajak, bagaimana cara mendaftarkan objek pajaknya ke Kantor Pajak Bumi dan Bangunan, berkasberkas apa yang diperlukan, dimana dan bagaimana cara pembayaran pajak bumi dan bangunan, apabila terjadi kesalahan penghitungan nilai nominal dari objek pajak, bagaimana cara mengajukan keberatan dan pengurangan pajak serta cara penghitungan besarnya nilai nominal PBB yang tertera di dalam SPPT yang harus dibayarkan karena tidak sedikit yang merasa nilai pajaknya tidak relevan dengan faktorfaktor yang dimiliki oleh objek pajak baik berupa tanah atau bangunan.

Pajak Bumi dan Bangunan. Sebagai orang yang sangat menghargai waktu, mereka tentu saja menginginkan sebuah fasilitas yang dapat diakses dari mana saja mereka berada dan kapan saja mereka mau. Fasilitas seperti inilah yang mungkin dirasa lebih efektif dan efisien dengan hasil yang optimal.

Untuk mengatasi masalah tersebut, maka dibangun suatu sistem informasi berbasis web yang dapat diakses dari manapun juga. Sistem yang akan dibangun ini akan memberikan berbagai macam informasi yang dibutuhkan oleh wajib pajak serta dapat membantu para wajib pajak dalam melakukan penghitungan nilai pajak dari objek pajak yang dimilikinya dengan cara memasukkan variabelvariabel yang diperlukan dalam proses penghitungan seperti nilai NJOP (Rp) per M2 yang didapatkan berdasarkan kelas objek pajaknya, luas bumi dan bangunan yang dimiliki dan nilai NJOPTKP. Diharapkan, proses penghitungan pajak yang terdapat dalam sistem ini menghasilkan suatu nilai Pajak Bumi dan Bangunan terutang yang dapat dipertanggungjawabkan.

3.2 Analisa Kebutuhan

Pajak dibayarkan setiap setahun sekali. Nilai nominalnya pun tentu saja selalu berubah karena di dalam penghitungan nilai nominal pajak melibatkan banyak variabel dimana beberapa variabel ada yang mengalami perubahan. Misal, nilai jual bangunan merupakan nilai yang tidak statis, yang selalu berubah minimal 2 tahun sekali dimana perubahannya selalu ke nilai yang lebih tinggi (perubahan menaik). Penentuan nilai jual bangunan ini dipengaruhi oleh bermacammacam faktor, seperti letak bangunan yang strategis, di tepi jalan raya, di kawasan elite, berdekatan dengan bangunan bangunan penting (sekolah, kampus, supermarket, tempat wisata, tempat bersejarah dan bangunan penting lain). Halhal yang tidak pasti inilah yang sangat mempengaruhi nilai pajak yang nantinya akan dibayarkan oleh para wajib pajak.

Salah satu faktor penghambat para wajib pajak adalah minimnya pengetahuan atau informasi yang dimiliki dan diperoleh serta ketidakefisienan waktu, karena mayoritas para wajib pajak adalah pekerja kantoran yang hanya mempunyai waktu yang terbatas di luar jam kantor. Apabila mereka mendapatkan masalah yang berhubungan dengan pajak, mereka enggan untuk datang dan menanyakan informasi yang jelas ke kantor Direktorat Pajak. Meskipun mereka datang langsung namun belum tentu mereka dapat informasi yang diinginkan baik lewat leafletleaflet yang ada atau penjelasan dari pegawai kantor yang ada. Segala sesuatu yang berhubungan dengan pajak diatur oleh Kantor Direktorat Jenderal pajak

Berdasarkan permasalahan seperti yang telah diuraikan di atas dapat disimpulkan bahwa para wajib pajak membutuhkan suatu Sistem Informasi berbasis web yang dapat diakses dari mana saja dan kapan saja yang dapat membantu mereka untuk mendapatkan berbagai macam informasi tentang pajak bumi dan bangunan dan mengkalkulasikan nilai nominal pajak yang seharusnya dimiliki. Dengan adanya sistem ini diharapkan dapat menyelesaikan permasalahan yang dihadapi oleh mayoritas wajib pajak.

terdapat di output sistem, maka wajib pajak dapat mengajukan keberatan dan pengurangan kepada Kantor Direktorat Pajak bahwa jumlah pajak yang tertera dalam SPPT miliknya tidak tepat dengan prosedur yang telah ditentukan oleh Kantor Direktorat Pajak. Rumus perhitungan yang terdapat di dalam sistem sudah teruji kebenarannya dan dapat dipertanggungjawabkan.

Berdasarkan penjelasan mengenai kebutuhankebutuhan dari pemakai sistem dimana dalam hal ini adalah wajib pajak, maka fasilitas fasilitas yang terdapat di dalam sistem dapat digambarkan dalam sebuah diagram yang bernama diagram use case. Diagram use case adalah suatu diagram untuk menggambarkan secara grafis perilaku software dari sudut pandang user software tersebut, pemakai sistem dapat melakukan hal apa saja di dalam sistem tersebut. Di dalam diagram use case, ada yang dinamakan actor dan use case. Actor menggambarkan pengguna software, dapat berupa manusia, hardware, atau sistem lain. Di dalam sistem informasi ini terdapat 2 actor yaitu wajib pajak dan administrator. Use case menggambarkan perilaku software, termasuk interaksi antara actor dan software, dapat berupa manusia, hardware, atau sistem lain. Penjelasan mengenai use case dalam sistem ini terdapat dalam pembahasan tiap paket. Dengan adanya diagram use case ini, kita dapat melihat hubungan antara actor dan use case.

pelayanan informasi pajak (from Use Case View)

perhitungan nilai nominal pajak

(from Use Case View)

pengaduan tentang pajak (from Use Case View)

Update Data

(from Use Case View)

login

(from Use Case Vi ew)

Update Informasi Pajak

(from Use Case View)

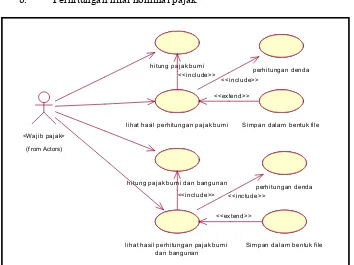

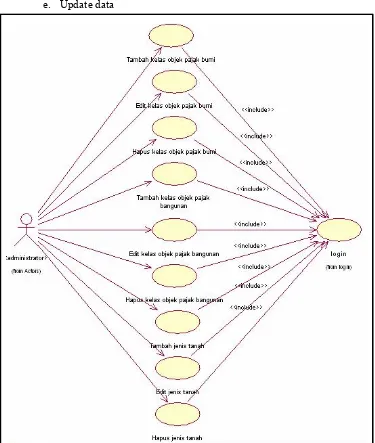

Gambar 3.1 Paketpaket dalam sistem informasi ini

Ada 6 buah paket di dalam sistem informasi ini, yaitu pelayanan informasi pajak, perhitungan nilai nominal pajak, pen