(Studi Kasus di Desa Kupahandap Kecamatan Cimanuk

Kabupaten Pandeglang)

SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ilmu Sosial pada Konsentrasi Kebijakan Publik

Program Studi Ilmu Administrasi Negara

Oleh: DIDI SURYADI NIM. 6661120118

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SULTAN AGENG TIRTAYASA

Kasus di Desa Kupahandap). Program Studi Ilmu Administrasi Negara. Fakultas Ilmu Sosial dan Ilmu Politik. Dosen Pembimbing I: Abdul Hamid, Ph,D dan Pembimbing II: Listyaningsih, S.Sos., M.Si.

Latar belakang penelitian ini adalah kurangnya transparansi pengelolaan keuangan di desa, belum tertib dan disiplinnya pengelolaan keuangan di desa, dan belum siapnya SDM di Desa Kupahandap dalam menjalankan Peraturan Bupati ini. Tujuan penelitian ini untuk mengetahui Implementasi Peraturan Bupati Pandeglang Nomor 24 Tahun 2015 Tentang Pedoman Pengelolaan Keuangan Desa (Studi Kasusu di Desa Kupahandap). Informan penelitian ini adalah Kepala Desa, perangkatnya dan tokoh masyarakat. Teori yang digunakan adalah Van Metter Van Horn dengan metode deskriptif, pendekatan kualitatif. Teknik pengumpulan data adalah wawancara, observasi dan dokumentasi. Dalam menguji keabsahan data menggunakan triangulasi dan member check. Hasil menunjukan bahwa Implementasi Peraturan Bupati Pandeglang ini di Desa Kupahandap sudah baik namun ada beberapa hambatan seperti pegawai di desa kesulitan menjalankan peraturan ini, komunikasi dan koordinasi antar pelaksana kebijakan belum optimal. Saran penelitian adalah segera memberikan pelatihan kepada perangkat desa dan memperbaiki proses komunikasi dan koordinasi antar pelaksana.

ABSTRACT

Didi Suryadi.6661120118. Implementation of Pandeglang Regent Regulation No 24 of 2015 on Rural Financial Management Guidelines. (Case Study in Kupahandap Village) Study Program of Public Administration. Faculty of

Social Science and Political. Supervisor I: Abdul Hamid, Ph.D and Supervisor

II: Listyaningsih, S.Sos., M.Si.

Background of the research was lack of transparency of rural financial management in Kupa handap Village unpreparedness of human resources of Kupahandap Village in running of Regent Regulation No. 24 of 2015 on Rural Financial Management Guidelines (Case Study in Kupa Handap Village). Informant of the research was Head of Village, Staff and community figure. The research used theory of Van Metter Van Hom with descriptive method qualitative approach. Technique of collecting data was interview, observation and documentation. In testing validity of the data, the researcher used triangulation and member check. The result showed that the Implementation of Pandeglang Regent Regulation No 24 of 2015 on Rural Financial Management Guidelines in Kupahandap Village was running well, but there were some obstacles such as the staff village had difficulty in running this regulation, communication and coordination among the stakeholders has not optimal yet. Suggestion of the research was to give training to the village staff as soon as possible and improving the communicaton and coordinaton process among the stakeholders.

Sebuah Cita-cita Juga Beban,

Jika Itu Hanya Angan-angan.

i

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas rahmat dan

Hidayah-Nya sehingga skripsi ini dapat diselesaikan dengan baik. Skripsi ini

penulis buat untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana

sosial pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng

Tirtayasa dengan judul “Implementasi Peraturan Bupati Pandeglang Nomor 24 Tahun 2015 Tentang Pedoman Pengelolaan Keuangan Desa (Studi Kasus di Desa

Kupahandap Kecamatan Cimanuk Kabupaten Pandeglang)”.

Hasil penulisan skripsi ini tentunya tidak terlepas dari bantuan banyak

pihak yang selalu mendukung penulis baik secara moril maupun materil. Maka

dengan ketulusan hati dan dalam kesempatan ini pula, penulis ingin mengucapkan

terima kasih yang tak terhingga kepada semua pihak yang telah memberikan

bimbingan dan bantuan sehingga penulisan proposal skripsi ini dapat terselesaikan

dengan baik. Ucapan dan rasa hormat serta terima kasih penulis tujukan kepada:

1. Bapak Prof. Dr. Sholeh Hidayat, M.Pd selaku Rektor Universitas Sultan

Ageng Tirtayasa.

2. Bapak Dr. Agus Sjafari, M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sultan Ageng Tirtayasa.

3. Ibu Rahmawati, M.Si selaku Wakil Dekan I Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sultan Ageng Tirtayasa.

4. Bapak Iman Nurokhman, S.Ikom., M.Ikom selaku Wakil Dekan II Fakultas

5. Bapak Kandung Sapto Nugroho, M.Si selaku Wakil Dekan III Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

6. Ibu Listyaningsih, S.Sos., M.Si selaku Ketua Prodi Ilmu Administrasi Negara

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa

sekaligus Dosen Pembimbing II yang senantiasa meluangkan waktunya untuk

melakukan bimbingan dan memberikan masukan dalam setiap bimbingan

yang dilakukan selama ini.

7. Bapak Riswanda, Ph.D selaku Sekretaris Prodi Ilmu Administrasi Negara

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

8. Bapak Abdul Hamid, Ph.D selaku Pembimbing I yang senantiasa meluangkan

waktunya untuk melakukan bimbingan dan memberikan masukan dalam

setiap bimbingan yang dilakukan selama ini.

9. Bapak Rd.Goenara Darajat, S.Sos. M.Si, Kepala Bidang Pemerintahan Desa

BPMPD Kabupaten Pandeglang.

10.Bapak Guruh Safaat, S.Sos., M.Si., Kasubid Pemerintahan, Pendidikan dan

Kebudayaan Bidang Sosial dan Budaya BAPPEDA Kabupaten Pandeglang.

11.Bapak Djuanda, S.H. Sekertaris Kecamatan Cimanuk Kabupaten Pandeglang.

12.Bapak H. Zainuddin, Kepala Desa Kupahandap.

13.Perangkat Desa dan Segenap Masyrakat Desa Kupahandap.

14.Untuk Keluarga saya yang selalu memberikan kasih sayang dan dukungan

serta doa yang selalu mengiringi tiap langkah saya dalam menyelesaikan

iii

15.Untuk sahabatku dari semester satu Adventure FC (Restu Ramadhan, Fahmy

Kurnia Eka Saputra, Didi Rosadi, M. Dodo Widarda, Pangku Shillazid, Abdul

Haris Djiwandono, Damar Aji Nusantara, M. Rafli Maulid, Pradytia

Herlyansah) yang selalu memberi dukungan kepada saya.

16.Teman-teman KKM 39 Desa Tonjong yang selalu memberikan dukungan

kepada saya.

17.Dan tidak lupa Teman-teman Administrasi Negara Angkatan 2012 yang selalu

berjuang bersama-sama serta saling mendukung satu sama lain dalam

mengerjakan tugas akhir.

Akhirnya penulis tak berhenti mengucapkan syukur kepada Allah SWT,

karena atas ridho-Nya skripsi ini dapat terselesaikan dengan baik. Penulis

menyadari banyak ditemukan kekurangan dalam penyajian materi. Oleh karen itu

penulis memohon maaf atas kekurangan tersebut. Penulis mengharapkan

masukan, baik kritik maupun saran dari pembaca yang membangun.

Serang, Agustus 2016 Penulis

iv

DAFTAR ISI

Halaman

HALAMAN JUDUL LEMBAR PENGESAHAN

PERNYATAAN ORISINALITAS LEMBAR PERSETUJUAN KATA PERSEMBAHAN ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Masalah ... 1

1.2Identifikasi Masalah ... 13

1.3Batasan Masalah... 13

1.4Rumusan Masalah ... 13

1.5Tujuan Penelitian ... 14

1.6Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 15

v

2.1.1 Definisi Kebijakan Publik ... 16

2.1.2 Pengertian Implementasi Kebijakan Publik ... 19

2.1.3 Model-Model Implementasi Publik ... 20

2.1.4 Otonomi Desa ... 27

2.1.5 Otonomi Daerah ... 28

2.1.6 Definisi Desa ... 28

2.1.7 Pengertian Keuangan Desa ... 29

2.1.8 Asas-asas Pengelolaan Keuangan Desa ... 29

2.2Penelitian Terdahulu ... 32

2.3Kerangka Berfikir... 33

2.4Asumsi Dasar ... 37

BAB III METODE PENELITIAN ... 38

3.1 Pendekatan dan Metode Penelitian ... 38

3.2 Fokus Penelitian ... 39

3.3 Lokasi Penelitian ... 39

3.4 Fenomena yang Diamati... 40

3.4.1 Definisi Konsep ... 40

3.4.2 Definisi Operasional ... 41

3.5 Instrumen Penelitian ... 42

3.6 Informan Penelitian ... 43

3.7 Teknik Pengumpulan Data ... 45

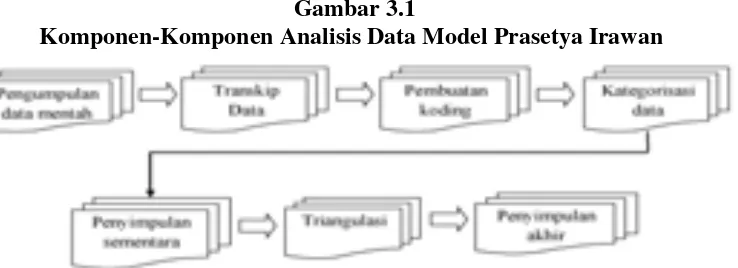

3.8 Analisis Data ... 48

3.9 Uji Keabsahan Data ... 50

BAB IV PEMBAHASAN ... 53

4.1 Deskripsi Objek Penelitian ... 53

4.1.1 Gambaran Umum Kabupaten Pandeglang ... 53

4.1.2 Gambaran Umum Kecamatan Cimanuk ... 54

4.1.3 Gambaran Umum Desa Kupahandap ... 55

4.2 Deskripsi Data ... 60

4.2.1 Informan Penelitian ... 64

4.2.2 Pelaksanaan Perbup di Desa Kupahandap ... 66

4.3 Pembahasan Hasil Penelitian ... 69

4.4 Pembahasan ... 89

BAB V PENUTUP ... 99

5.1Kesimpulan... 99

5.2Saran ... 100

vii

DAFTAR TABEL

Halaman

Tabel 1.1 Sumber Pendapatan Desa ... 5

Tabel 1.2 Perhitungan Pendapatan Desa Kecamatan Cimanuk ... 9

Tabel 3.1 Sumber Informan Penelitian ... 44

Tabel 3.2 Pedoman Wawancara ... 47

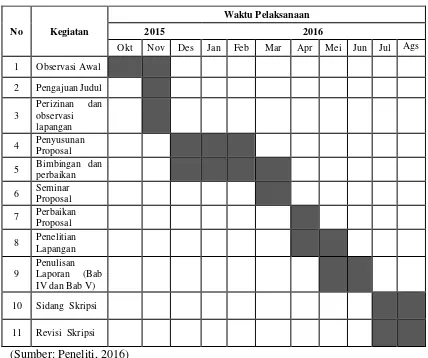

Tabel 3.3 Jadwal Penelitian... 52

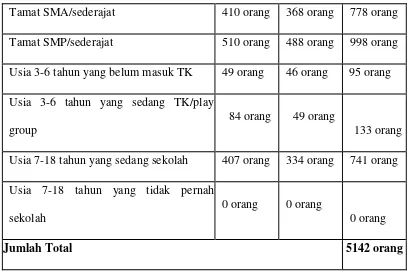

Tabel 4.1 Jumlah Penduduk Berdasarkan Pendidikan ... 56

Tabel 4.2 Jumlah Penduduk Berdasarkan Mata Pencaharian ... 57

Tabel 4.3 Struktur Organisasi Desa Kupahandap ... 59

Tabel 4.4 Inventaris Barang di Desa Kupahandap ... 60

Tabel 4.5 Informan Penelitian ... 65

viii

DAFTAR GAMBAR

Halaman

Gambar 1.1 Asas-asas Pengelolaan Keuangan Desa ... 7

Gambar 2.1 Kerangka Berfikir ... 36

ix

DAFTAR LAMPIRAN

Lampiran 1 Peraturan Bupati Pandeglang Nomor 24 Tahun 2015 Tentang

Pedoman Pengelolaan Keuangan Desa

Lampiran 2 Member Check

Lampiran 3 Transkip Data Penelitian

Lampiran 4 Dokumentasi Penelitian

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Indonesia sebagai sebuah negara dibangun di atas dan dari desa. Dan desa

adalah pelopor sistem demokrasi yang otonom dan berdaulat penuh. Sejak lama,

desa telah memiliki sistem dan mekanisme pemerintahan serta norma sosial

masing-masing. Inilah yang menjadi cikal bakal sebuah negara bernama Indonesia

ini. Namun, sampai saat ini pembangunan desa masih dianggap seperempat mata

oleh pemerintah. Kebijakan pemerintah terkait pembangunan desa terutama

pembangunan sumber daya manusianya sangat tidak terpikirkan. Istilah desa

disesuaikan dengan asal-usul, adat istiadat, dan nilai-nilai budaya masyarakat di

setiap daerah otonom di Indonesia. Setelah UUD 1945 diamandemen, istilah desa

tidak lagi disebut secara eksplisit.

Desa atau yang disebut dengan nama lain telah ada sebelum Negara

Kesatuan Republik Indonesia terbentuk. Sebagai bukti keberadaannya, Penjelasan

Pasal 18 Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 (sebelum

perubahan) menyebutkan bahwa “Dalam territori Negara Indonesia terdapat lebih

kurang 250 “Zelfbesturende landschappen” (Desa Otonom) dan “Volksgemeenschappen” (Desa Adat), seperti desa di Jawa dan Bali, Nagari di

Minangkabau, dusun dan marga di Palembang, dan sebagainya. Daerah-daerah itu

mempunyai susunan Asli dan oleh karenanya dapat dianggap sebagai daerah yang

daerah-2

daerah istimewa tersebut dan segala peraturan negara yang mengenai

daerah-daerah itu akan mengingati hak-hak asal usul daerah tersebut”. Oleh sebab itu,

keberadaannya wajib tetap diakui dan diberikan jaminan keberlangsungan

hidupnya dalam Negara Kesatuan Republik Indonesia.

Keberagaman karakteristik dan jenis desa, atau yang disebut dengan nama

lain, tidak menjadi penghalang bagi para pendiri bangsa (founding fathers) ini

untuk menjatuhkan pilihannya pada bentuk negara kesatuan. Meskipun disadari

bahwa dalam suatu negara kesatuan perlu terdapat homogenitas, tetapi Negara

Kesatuan Republik Indonesia tetap memberikan pengakuan dan jaminan terhadap

keberadaan kesatuan masyarakat hukum dan kesatuan masyarakat hukum

adat beserta hak tradisionalnya.

Dalam kaitan susunan dan penyelenggaraan Pemerintahan Daerah, setelah

perubahan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945,

pengaturan desa atau disebut dengan nama lain dari segi pemerintahannya

mengacu pada ketentuan Pasal 18 ayat (7) yang menegaskan bahwa “Susunan dan

tata cara penyelenggaraan Pemerintahan Daerah diatur dalam undang-undang”.

Hal itu berarti bahwa Pasal 18 ayat (7) Undang-Undang Dasar Negara

Republik Indonesia Tahun 1945 membuka kemungkinan adanya susunan

pemerintahan dalam sistem pemerintahan Indonesia.

Melalui perubahan Undang-Undang Dasar Negara Republik Indonesia

Tahun 1945, pengakuan terhadap kesatuan masyarakat hukum adat dipertegas

melalui ketentuan dalam Pasal 18B ayat (2) yang berbunyi “Negara mengakui dan

tradisionalnya sepanjang masih hidup dan sesuai dengan perkembangan

masyarakat dan prinsip Negara Kesatuan Republik Indonesia, yang diatur dalam

undang-undang”.

Dalam sejarah pengaturan Desa, telah ditetapkan beberapa pengaturan

tentang Desa, yaitu Undang-Undang Nomor 22 Tahun 1948 tentang Pokok

Pemerintahan Daerah, Undang-Undang Nomor 1 Tahun 1957 tentang

Pokok-Pokok Pemerintahan Daerah, Undang-Undang Nomor 18 Tahun 1965 tentang

Pokok-Pokok Pemerintahan Daerah, Undang-Undang Nomor 19 Tahun 1965

tentang Desa Praja Sebagai Bentuk Peralihan Untuk Mempercepat Terwujudnya

Daerah Tingkat III di Seluruh Wilayah Republik Indonesia, Undang-Undang

Nomor 5 Tahun 1974 tentang Pokok- Pokok Pemerintahan di Daerah,

Undang-Undang Nomor 5 Tahun 1979 tentang Pemerintahan Desa, Undang-Undang-Undang-Undang

Nomor 22 Tahun 1999 tentang Pemerintahan Daerah, dan terakhir dengan

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Desa memiliki hak otonomi asli berdasarkan hukum adat, dapat menentukan

susunan pemerintahan, mengatur dan mengurus rumah tangga, serta memiliki

kekayaan dan aset. oleh karena itu, eksistensi desa perlu ditegaskan untuk

mewujudkan kesejahteraan masyarakat desa. Namun, deregulasi dan penataan

desa pasca beberapa kali amandemen terhadap konstitusi negara serta peraturan

perundangannya menimbulkan perspektif baru tentang pengaturan desa di

Indonesia. Dengan di undangkannya Undang-Undang No. 6 Tahun 2014 Tentang

4

diantaranya adalah terkait pengelolaan keuangan dan alokasi dana desa, pemilihan

kepala desa serta proses pembangunan desa.

Agar dapat melaksanakan perannya dalam mengatur dan mengurus

komunitasnya, desa berdasarkan ketentuan Undang-Undang Nomor 06 Tahun

2014 Tentang Desa, diberikan kewenangan yang mencakup, kewenangan

berdasarkan hak asal usul, kewenangan lokal bersekala desa, kewenangan yang

ditugaskan oleh Pemerintah, Pemerintah Daerah Provinsi, atau Pemerintah Daerah

Kabupaten/Kota, dan kewenangan lain yang ditugaskan oleh Pemerintah,

Pemerintah Daerah Provinsi, atau Pemerintah Daerah Kabupaten/Kota sesuai

dengan ketentuan peraturan perundang-undangan.

Sebagai konsekuensi logis adanya kewenangan dan tuntutan dari

pelaksanaan otonomi desa adalah tersediannya dana yang cukup, sebab

pembiayaan atau keuangan merupakan faktor terpenting dalam mendukung

penyelenggaraan otonomi di desa. Sejalan dengan hal ini, di dalam

Undang-undang desa yang terbaru yaitu Undang-Undang-undang Nomor 6 Tahun 2014 Tentang

Desa menjelaskan bahwa desa nantinya akan mendapatkan kucuran dana sebesar

10% dari APBN, dimana kucuran dana tersebut tidak akan melewati perantar,

dana tersebut akan langsung sampai kepada desa.

Berdasarkan simulasi, jumlah APBN tahun 2014 dibagi dengan jumlah desa

di seluruh Indonesia, secara merata setiap desa akan memperoleh alokasi dana

desa dari APBN sekitar 850 juta. Dana tersebut bila ditambah dengan alokasi dana

desa (ADD), bagi hasil pajak dan retribusi daerah serta bantuan keuangan maka

Persoalan krusial yang dihadapi oleh Pemerintahan desa adalah bagaimana

mengelola dana sebesar itu secara efektif, efisien dan akuntabel, sehingga dengan

demikian kemajuan masyarakat desa yang diharapkan dengan kehadiran

Undang-undang tersebut dapat diwujudkan. Dalam kaitannya membantu desa dalam

pengelolaan keuangan desanya, pada tahun 2014 Pemerintah memberikan

petunjuk teknis tentang pengelolaan keuangan di desa melalui Peraturan Menteri

Dalam Negeri Nomor 113 Tahun 2014 Tentang Pengelolaan Keuangan Desa.

Tabel 1.1

Sumber Pendapatan Desa

APBN 1. Bagian Dari Dana Desa

APBD 1. Bagian Dari Dana Perimbangan (ADD)

2. Bagian Dari Pajak Dan Retribusi Daerah

(sumber : BPMPD Kabupaten Pandeglang 2015)

Kabupaten Pandeglang merupakan salah satu Kabupaten di Indonesia yang

telah melaksanakan Undang-Undang Desa terbaru. Melalui dua Peraturan Bupati

(Perbup) yaitu, yang pertama Peraturan Bupati Pandeglang Nomor 42 Tahun 2015

Tentang Penggunaan Dana Desa dan Peraturan Bupati Nomor 43 Tahun 2015

Tentang Pedoman dan Tata Cara Pengadaan Barang dan Jasa di Desa yang

menjadikan syarat pencairan dana desa dari pusat ke daerah. Dengan demikian

setiap desa yang ada di Kabupaten Pandeglang wajib berpedoman kepada

Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 Tentang Pengelolaan

Keuangan Desa dalam menjalankan atau mengelola keuangan desa yang ada di

6

Terkait akan hal tersebut, dalam membantu desa untuk melakukan

pengelolaan keuangan dengan baik diperlukan standar yang dapat dijadikan acuan

dalam menjalankan pengelolaan keuangan di desa. Dalam kaitannya membantu

desa dalam pengelolaan keuangan desa, dengan menimbang berdasarkan pada

ketentuan pasal 43 Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014

Tentang Pengelolaan Keuangan Desa serta ketentuan pasal 105 Peraturan daerah

Kabupaten Pandeglang Nomor 2 Tahun 2015 Tentang Penyelenggaraan

Pemerintahan Daerah, pada tahun 2015 pemerintah Kabupaten Pandeglang

memberikan petunjuk teknis melalui Peraturan Bupati Pandeglang Nomor 24

Tahun 2015 Tentang Pedoman Pengelolaan Keuangan Desa.

Menurut Undang-Undang Nomor 06 Tahun 2014 Tentang Desa dalam Bab

VIII, Bagian Kesatu, Pasal 71 Ayat 1, keuangan desa adalah semua hak dan

kewajiban desa yang dapat dinilai dengan uang serta segala sesuatu baik berupa

uang maupun barang yang berhubungan dengan pelaksanaan hak dan kewajiban

desa. Keuangan desa pada dasarnya merupakan sub sistem dari keuangan negara

sebagaimana di atur dalam Undang-Undang Nomor 17 Tahun 2003, Tentang

Keuangan Negara. Dalam penjelasan Undang-undang tersebut dinyatakan bahwa

pendekatan yang digunakan dalam merumuskan keuangan negara adalah dari sisi

objek, subjek, proses dan tujuan.

Adapun dalam Peraturan Bupati Pandeglang Nomor 24 Tahun 2015 Tentang

Pedoman Pengelolaan Keuangan Desa di jelaskan bahwa pengelolaan keuangan

desa adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan,

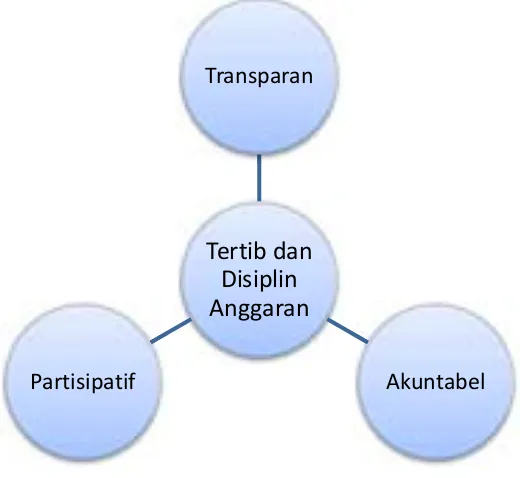

peraturan ini juga dijelaskan asas pengelolaan keuangan desa, adapun asas-asas pengelolaan keuangan tersebut yaitu, transparan, partisipatif, akuntabel serta dilakukan dengan tertib dan disiplin anggaran.

Gambar 1.1

Asas-asas Pengelolaan Keuangan Desa

(sumber : Peraturan Bupati Pandeglang No.24 Tahun 2015 Tentang Pedoman Pengelolaan Keuangan Desa)

Berdasarkan data yang peneliti peroleh dari Badan Pemberdayaan Masyarakat dan Pemerintahan Desa (BPMPD) Kabupaten Pandeglang, Kabupaten Pandeglang terdiri atas 35 Kecamatan dengan 13 Kelurahan dan 326 Desa. Adapun total dana desa yang di peroleh Kabupaten Pandeglang tahun 2015 sebesar Rp.91,602,411,000. (sumber : BPMPD Kabupaten Pandeglang). Dana tersebut dibagi atas 326 Desa yang ada di Kabupaten Pandeglang dengan perhitungan 90% dibagi rata per desa dan 10% dibagi secara proporsional dengan

Tertib dan Disiplin Anggaran

Transparan

8

memperhitungkan, jumlah penduduk, luas wilayah, jumlah kemiskinan serta

kesulitan letak geografis.

Dalam penelitian mengenai Implementasi Peraturan Bupati Pandeglang

Nomor 24 Tahun 2015 Tentang Pedoman Pengelolaan Keuangan Desa, peneliti

mengambil lokus di Desa Kupahandap Kecamatan Cimanuk Kabupaten

Pandeglang Provinsi Banten. Adapun faktor yang menjadi latar belakang peneliti

mengambil lokus di Desa Kupahandap, karena menurut Bapak Gunara (Kabid

Pemerintahan Desa BPMPD Kabupaten Pandeglang) dalam wawancara peneliti

pada Lima Januari 2016 mengenai prestasi yang diperoleh oleh Desa Kupahandap,

beliau mengatakan bahwa Kecamatan Cimanuk merupakan kecamatan yang

paling baik dalam pelaporan administrasi keuangan di desa-desanya di Kabupaten

Pandeglang khususnya Desa Kupahandap. Menurut beliau Desa Kupahandap

dalam kurun waktu kisaran tahun 2008 desa tersebut masuk ke dalam Desa

Tertinggal (DT), namun dengan penggantian Kepala Desa yang baru pada tahun

tersebut yang memiliki kemampuan lebih dari Kepala Desa sebelumnya mampu

membawa perubahan yang sangat pesat baik itu dalam segi pemerintahan desa,

keamanana serta kebersihan di desa tersebut. Puncaknya Desa Kupahandap

meraih predikat desa terbaik se-Kabupaten Pandeglang di tahun 2011 serta

mendapatkan predikat ke-2 terbaik dalam perlombaan P2WKSS se-Provinsi

Banten.

Adapun besaran sumber pendapatan dana desa yang diperoleh oleh Desa

Tabel 1.2

PENGHITUNGAN SUMBER PENDAPATAN DESA KECAMATAN CIMANUK KABUPATEN PANDEGLANG TAHUN ANGGARAN 2015

No Nama Desa

TOTAL 3,060,946,049 3,903,271,594 173,935,658 7,138,153,301

(Sumber : BPMPD Kabupaten Pandeglang)

Berdasarkan observasi awal yang peneliti lakukan pada Januari 2016 di

Desa Kupahandap. Dalam pelaksanaan Pengimplementasian Peraturan Bupati

Pandeglang Nomor 24 Tahun 2015 Tentang Pedoman Pengelolaan Keuangan

Desa di Desa Kupahandap ditemukan beberapa permasalahan. Adapun

permasalahan tersebut akan peneliti uraikan sebagai berikut: Pertama, masalah

transparansi terhadap masyarakat dalam pengelolaan keuangan desanya. Hal ini

dapat dilihat dari hasil observasi awal peneliti pada bulan Januari 2016 di Desa

Kupahandap, peneliti tidak menemukan papan pengumuman laporan keuangan

atau laporan realisasi anggaran setiap tahun di kantor desa maupun di sekitar

wilayah Desa Kupahandap. Padahal jelas dikatakan dalam Peraturan Bupati

10

Desa pasal 37 ayat 1 yang berbunyi, Laporan realisasi dan laporan

pertanggungjawaban realisasi APBDesa diinformasikan kepada masyarakat secara

tertulis dan dengan media informasi yang mudah diakses oleh masyarakat. Hal ini

akan mengakibatkan rendahnya partisipasi masyarakat dalam hal pengawasan

terhadap desa dalam melakukan pengelolaan keuangan desa sehingga dapat

memberikan celah atau ruang terjadinya penyimpangan dalam pengelolaan

keuangan di desa. Hal ini membuktikan bahwa salah salah satu asas pengelolaan

keuangan desa yang tercantum dalam Peraturan Bupati Pandeglang Nomor 24

Tahun 2015 Tentang Pedoman Pengelolaan Keuangan Desa, yaitu asas transparan

belum dilakukan di Desa Kupahandap.

Kedua, belum tertib dan disiplin pengelolaan keuangannya di Desa Kupahandap. Hal ini dapat dilihat dari hasil wawancara yang dilakukan peneliti

pada observasi awal bulan Januari 2016 dengan Bendahara Desa Kupahandap

yang mengatakan bahwa di Desa Kupahandap dalam penatausahaan penerimaan

dan pengeluaran masih menggunakan buku biasa dan masih di gabungkan

keduanya. Hal ini tidak sejalan dengan amanat yang terkandung dalam Peraturan

Bupati Pandeglang Nomor 24 Tahun 2015 Tentang Pedoman Pengelolaan

Keuangan Desa, dimana dikatakan dalam peraturan tersebut bahwa bendahara

desa wajib menggunakan buku kas umum dan buku kas harian pembantu dalam

penatausahaan penerimaan dan pengeluaran pengelolaan keuangan di desa. Hal ini

juga membuktikan bahwa salah salah satu asas pengelolaan keuangan desa yang

Pedoman Pengelolaan Keuangan Desa, yaitu asas tertib dan disiplin anggaran

belum dilakukan di Desa Kupahandap.

Ketiga, belum dibentuknya tim Pelaksana Teknis Pengelolaan Keuangan Desa (PTPKD) di Desa Kupahandap oleh Kepala Desa Kupahandap sehingga

dapat menyebabkan terhambatnya pelaksanaan Peraturan Bupati Pandeglang ini,

dimana melihat akan peran pentingnya tim PTPKD di desa dalam membantu

Kepala Desa mengenai pelaksanaan pengelolaan keuangannya di desa sesuai

amanat yang tertuang dalam Peraturan Bupati Pandeglang tersebut.

Keempat, mengenai Kesiapan Sumber Daya Manusia (SDM) yang ada di Desa Kupahandap baik itu perangkat desa dan masyarakatnya dalam

mengimplementasikan Peraturan Bupati Pandeglang ini. Dalam Peraturan Bupati

Pandeglang ini di jelaskan asas-asas tentang pengelolaan keuangan desa

diantaranya, transparan, partisipatif, akuntabel serta dilakukan dengan tertib dan

disiplin anggaran. Untuk menunjang agar asas-asas tersebut dapat di terapkan di

dalam pengelolaan keuangan desa di suatu desa harus ditunjang dengan sumber

daya manusia yang memadai, dalam hal ini yaitu kemampuan Kepala Desa dan

semua perangkat yang ada di desa harus memiliki kemampuan yang bisa

membantu berjalannya pengimplementasian Peraturan Bupati Pandeglang ini

berjalan dengan baik serta kemampuan masyarakat yang harus bisa menjadi peran

pengwasan atau kontroling bagi perangkat desa dalam menjalankan Peraturan

Bupati Pandeglang ini agar tidak terjadi penyimpangan dalam pengelolaan

12

Namun kondisi yang ada di Desa Kupahandap keadaan sumberdaya

manusianya baik itu dari perangkat desa dan masyrakat yang ada di desanya

belum bisa dikatakan mampu menjalankan Peraturan Bupati Pandeglang ini, hal

ini dapat dilihat dari belum sepenuhnya asas-asas pengelolaan keuangan desa

dilakukan di Desa Kupahandap terutama asas transparansi serta tertib dan disiplin

anggaran. Hal ini dapat diasumsikan bahwa sumberdaya manusia yang ada di

Desa Kupahandap baik perangkatnya maupun masyarakatnya selaku pelaku

implementor kebiajkan Peraturan Bupati Pandeglang ini belum siap dalam

menjalankan kebijakan tersebut. Hal ini juga akan mengakibatkan terjadinya

kegagalan dalam Implementasi Peraturan Bupati Pandeglang Nomor 24 Tahun

2015 Tentang Pedoman Pengelolaan Keuangan Desa ini.

Berdasarkan uraian di atas, peneliti tertarik untuk melakukan penelitian

mengenai “Implementasi Peraturan Bupati Pandeglang Nomor 24 Tahun

1.2 Identifikasi Masalah

Berdasarkan observasi awal yang telah dilakukan sebelumnya, maka peneliti

mengidentifikasi masalah sebagai berikut:

1. Kurang transparansinya pemerintah desa kepada masyarakat dalam

pengelolaan keuangan desa.

2. Belum tertib dan disiplinnya pengelolaan keuangan di Desa

Kupahandap.

3. Belum dibentuknya tim Pelaksana Teknis Pengelolaan Keuangan Desa

(PTPKD) di Desa Kupahandap.

4. Belum siapnya sumber daya manusia (SDM) di Desa Kupahandap

dalam mengimplementasikan Peraturan Bupati Pandeglang ini.

1.3 Batasan Masalah

Peneliti hanya membatasi penelitian ini pada bagaimana Implementasi

Peraturan Bupati Pandeglang Nomor 24 Tahun 2015 Tentang Pedoman

Pengelolaan Keuangan Desa (Studi Kasus di Desa Kupahandap Kecamatan

Cimanuk Kabupaten Pandeglang).

1.4 Rumusan Masalah

Merujuk pada batasan masalah di atas, maka perumusan masalah dari

penelitian ini yakni, “Bagaimanakah Implementasi Peraturan Bupati Pandeglang

Nomor 24 Tahun 2015 Tentang Pedoman Pengelolaan Keuangan Desa (Studi

14

1.5 Tujuan Penelitian

Tanpa adanya tujuan penelitian, maka seorang peneliti tentunya akan

mengalami kesulitan dalam melakukan penelitian. Sesuai dengan latar belakang

dan rumusan masalah yang ada, maka tujuan penelitian yaitu untuk mengetahui

bagaimana Implementasi Peraturan Bupati Pandeglang Nomor 24 Tahun 2015

Tentang Pedoman Pengelolaan Keuangan Desa (Studi Kasus di Desa Kupahandap

Kecamatan Cimanuk Kabupaten Pandeglang).

1.6 Manfaat Penelitian

Manfaat yang ingin diperoleh dari penelitian ini antara lain sebagai berikut:

a. Secara Teoritis

Secara teoritis penelitian ini bermanfaat bagi pengembangan keilmuan

dan pengetahuan karena akan memperkaya khasanah ilmu pengetahuan

dalam dunia akademisi khususnya Ilmu Admnistrasi Negara, terutama

yang berkaitan dengan kinerja aparatur pemerintah. Selain itu,

penelitian ini juga dapat bermanfaat untuk pengembangan studi

administrasi negara.

b. Secara Praktis

Bagi peneliti, diharapkan penelitian ini dapat mengembangakan kemampuan dan

penguasaan ilmu-ilmu yang pernah diperoleh peneliti selama mengikuti

pendidikan di Program Studi Ilmu Admnistrasi Negara Universitas Sultan Ageng

15

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Teori menurut Kerlinger dalam (Sugiyono,2012:41) mengemukakan

bahwa:

“Theory is a set of interrelated construct (concepts), definitions, and proposition that present a systematic view of phenomena by specifying relations among variabels, with purpose of explaining and predicting the phenomena.”

Teori adalah seperangkat konstruk atau konsep, definisi dan proposisi yang

berfungsi untuk melihat fenomena secara sistematik, melalui spesifikasi hubungan

antar variabel, sehingga dapat berguna untuk menjelaskan dan meramalkan

fenomena.

William Wiersm dalam (Sugiyono,2012:41) menyatakan bahwa:

“A theory is a generalization or series of generalization by which we attempt to explain some phenomena in a systematic manner.”

Selain itu, teori adalah generalisasi atau kumpulan generalisasi yang dapat

digunakan untuk menjelaskan berbagai fenomena secara sistematik. Cooper dan

Schindler dalam (Sugiyono,2012:41) menyatakan bahwa:

“A theory is a set of systematically interrelated concepts, definition, and proposition that are advanced to explain and predict phenomena (fact).”

Teori merupakan seperangkat konsep, definisi, dan proposisi yang tersusun

secara sistematis sehingga dapat digunakan untuk menjelaskan dan meramalkan

16

teori merupakan seperangkat konsep dan definisi untuk menganalisis suatu

fenomena secara sistematik dan holistik.Berdasarkan uraian sebelumnya, peneliti

menggunakan beberapa istilah yang berkaitan dengan masalah penelitian. Untuk

itu pada bab ini peneliti menggunakan beberapa teori yang relevan dengan

permasalahan dalam penelitian ini. Teori dalam ilmu administrasi mempunyai

peranan yang sama seperti ilmu-ilmu lainnya, yaitu berfungsi untuk menjelaskan

dan menjadi panduan dalam peneliatian.

Penggunaan teori dalam penelitian akan memberikan acuan bagi peneliti

dalam melakukan analisis terhadap masalah sehingga dapat menyusun pertanyaan

dengan rinci untuk penyelidikan sehingga memperoleh temuan lapangan yang

menjadi jawaban atas masalah yang telah dirumuskan. Oleh karena itu, pada bab

ini peneliti akan menjelaskan beberapa teori yang berkaitan dengan permasalahan

penelitian, antara lain :

2.1.1 Definisi Kebijakan Publik

Kebijakan publik pada dasarnya terdiri dari dua kata yaitu kebijakan

dan publik. Secara etimologis istilah policy (kebijakan) berasal dari bahasa

Yunani, Sansakerta dan Latin. Akar kata policy dalam bahasa Yunani dan

Sansakerta yaitu polis (negara-kota) dan pur (kota), yang kemudian

dikembangkan dalam bahasa Latin menjadi politia (negara) dan pada

akhirnya dalam Bahasa Inggris pertengahan policie, yang berarti menangani

masalah-masalah publik atau administrasi dalam (Dunn, 2005:51).

Pengertian lain mengenai kebijakan dikemukakan oleh Carl Friedrech

“Kebijakan adalah serangkaian tindakan kegiatan yang diusulkan oleh

seseorang, kelompok atau pemerintah dalam suatu lingkungan tertentu dimana terdapat hambatan-hambatan dan kemungkinan-kemungkinan

dimana kebijakan tersebut diusulkan agar berguna dalam

mengatasinya untuk mencapai tujuan yang dimaksud”.

Adapun pengertian publik dalam rangkaian kata publik policy

memiliki tiga konotasi, yaitu pemerintah, masyarakat, dan umum dalam

(Abidin,2012:7). Hal ini dapat dilihat dalam dimensi subjek, objek, dan

lingkungan dari kebijakan. Dalam dimensi subjek, kebijakan publik adalah

kebijakan dari pemerintah, sehingga salah satu ciri kebijakan adalah “what

government do or not to do”. Kebijakan dari pemerintahlah yang dapat dianggap sebagai kebijakan yang resmi, sehingga mempunyai kewenangan

yang dapat memaksa masyarakat untuk mematuhinya.

Berdasarkan uraian di atas peneliti menyimpulkan sementara bahwa

kebijakan publik ialah serangkaian tindakan kegiatan yang diusulkan oleh

seseorang, kelompok atau pemerintah dalam menyelesaikan

masalah-masalah orang banyak.

Pengertian lain diutarakan oleh ahli seperti Thomas R Dye mengenai

kebijakan publik. Menurut Thomas R Dye dalam (Agustino,2006:7)

“kebijakan publik adalah apa yang dipilih pemerintah untuk di kerjakan atau tidak dikerjakan”. Beradasarkan pengertian Thomas R Dye ini, baik apapun

yang dipilih pemerintah untuk dikerjakan maupun tidak dikerjakan itu

adalahsuatu kebijakan publik.

Definisi lain diutarakan oleh James E Anderson. Menurut James E

18

yang ditetapkan oleh badan-badan pemerintah dan aparat pemerintah”.

Berdasarkan pengertian yang di ungkapkan oleh James E Anderson ini

kebijakan publik dipahami sebagai pilihan kebijakan yang dibuat oleh

pejabat atau badan pemerintah dalam bidang teretentu seperti bidang

pendidikan, politik,ekonomi, pertanian, industry, dan pertahanan.

Adapun pengertian lain mengenai kebijakan publik ditawarkan oleh

seorang pakar dari Perancis, Limeux. Menurut Limeux dalam

(Wahab,2012:15) kebijakan publik ialah :

“Produk aktivitas-aktivitas yang dimaksudkan untuk memecahkan masalah publik yang dilakukakan oleh actor-aktor politik yang sehubungannya terstruktur. Keseluruhan proses aktivitas itu

berlangsung sepanjang waktu”.

Berdasarkan pengertian tersebut menjelaskan kebijakan publik itu

serangkaian aktivitaas guna memecahkan masalah publik yang dilakukan

oleh aktor-aktor politik yaitu pejabat negara.

Seorang pakar dari Nigeria Chief J.O. Udoji memberikan pengertian

mengenai kebijakan publik. Menurut Chief J.O Udoji dalam

(Wahab,2012:15) mengatakan bahwa kebijakan publik ialah “suatu tindakan

bersanksi yang mengarah pada suatu tujuan tertentu yang saling berkaitan

dan mempengaruhi sebagian besar warga masyarakat”.

Berdasarkan pengertian di atas dapat disimpulkan bahwa kebijakan

publik adalah suatu tindakan yang diputuskan oleh pemerintah maupun

badan-badan pemerintah yang berisi sanksi dan bertujuan untuk

memecahkan masalah publik serta mempengaruhi sebagaian besar

2.1.2 Pengertian Implementasi Kebijakan Publik

Impelementasi kebijakan merupakan langkah yang sangat penting

dalam proses kebijakan. Tanpa implementasi, suatu kebijakan hanyalah

merupakan sebuah dokumen yang tidak bermakna dalam kehidupan

bermasyarakat. Banyak kebijakan yang baik, yang mampu dibuat oleh

pemerintah, baik yang dirumuskan dengan meggunakan tenaga ahli dari laur

negeri, tetapi kemudian tidak mempunyai pengaruh apa-apa dalam

kehidupan negara tersebut karena tidak mampu atau tidak dilakasanakan.

Implementasi kebijakan merupakan tahap kelanjutan dari formulasi

kebijakan dan kemudian disahkan. Dalam praktiknya menurut Leo Agustino

dalam (2006:138) “implementasi merupakan suatu proses yang begitu

kompleks bahkan tidak jarang bermuatan politis dengan adanya intervensi

sebagai kepentingan”.

Implementasi kebijakan sendiri menurut Van Meter dan Van Horn

dalam (Agustino,2006:139), di definisikan, sebagai :

“Tindakan-tindakan yang dilakukan baik oleh individu-individu atau pejabat-pejabat atau kelompok-kelompok pemerintah atau swasta yang diarahkan pada tercapainya tujuan-tujuan yang telah

digariskandalam keputusan kebijaksanaan”

Adapun pengertian lain berikan oleh Daniel Mazmanian dan Paul

Sabatier. Menurut Daniel Mazmanian dan Paul Sabatier dalam

(Agustino,2006:129) mendefinisikan Implementasi Kebijakan sebagai:

“Pelaksanaan Keputusan kebijaksanaan dasar, biasanya dalam bentuk

20

yang ingin dicapai, dan berbagai cara untuk menstrukturkan atau

mengatur proses im-plementasinya”.

Sedangkan menurut kamus Webster dalam (Wahab,2012:139)

meumuskan bahwa :

“istilah to implement (mengimplementasikan) itu berarti to provide

the means for carrying out (menydiakan sarana untuk melaksanakan

sesuatu), to give practical effect to (menimbulkan dampak/akibat

terhadap sesuatu)”.

Dari uraian di atas dapat diketahui bahwa implementasi kebijakan

menyangkut 3 hal, yaitu (1) adanya tujuan atau sasaran kebijakan: (2)

adanya aktivitas atau kegiatan pencapaian tujuan: (3) adanya hasil kegiatan.

Berdasarkan berbagai pengertian yang telah dipaparkan di atas dapat

disimpulkan bahwa implementasi kebijakan merupakan suatu tindakan

pelaksanakan kebijakan guna memecahkan masalah yang dihadapi dan

mendapatkan hasil yang ingin dicapai.

2.1.3 Model-Model Implementasi Kebijakan Publik

Dalam studi kebijakan publik terdapat, terdapat bebrapa model

implementasi kebiajakan publik yang dikemukakan oleh ahli yang melihat

variable-varabel apa saja yang dapat memepengaruhi kinerja implementasi

suatu kebijakan publik. Adapun ahli tersebut ialah Van Meter dan Van

Horn, Daniel Mazmanian dan Paul Sabatier, George Edward III, dan

Marilee S. Grindle.

Menurut Model Implementasi kebijakan yang diutarakan Van Meter

dan Van Horn dalam (Agustino,2006:142) terdapat 6 variabel yang dapat

1. Standard dan Sasaran Kebijakan/Ukuruan dan Tujuan Kebijakan.

Kinerja implementasi kebijakan dapat diukur tingkat

keberhasilannya jika dan hanya jika ukuran dan tujuan dari kebijakan memang realiistis dengan sosio-kultur yang mengada di level pelaksanaan kebijakan.

2. Sumberdaya

Keberhasilan proses implementasi kebijakan sangat tergantung dari kemampuan memenfaatkan sumberdaya yang tersedia. Manusia, waktu dan sumberadaya financial merupakan bentuk sumberdaya tersebut.

3. Karakteristik Agen Pelaksana

Pusat perhatian pada agen pelaksana meliputi organisasi formal dan informal yang akan terlibat pengimplementasian kebijakan publik. Hal ini sangat penting banyak dipengarahi oleh ciri-ciri yang tepat serta cocok dengan para agen pelaksananya

4. Sikap/Kecendrungan (Disposition) para Pelaksana

Sikap penerimaan atau penolakan dari agen pelaksana akan sangat banyak mempengaruhi keberhasilan atau tidaknya kinerja implementasi kebijakan publik.

5. Komunikasi Antar Organisasi dan Aktivitas Agen Pelakasana

Koordinasi merupakan mekanisme yang ampuh dalam

implementasi kebijakan publik. Semakin baik koordinasi komunikasi diantara pihak-pihak yang terlibat dalam suatu proses implementasi, maka asumsinya keslahan-kesalah akan sangat kecil untuk terjadi.

6. Lingkungan Ekonomi, Sosial, dan Politik.

Kondisi Ekonomi, social dan politik yang kondusif akan sangat mempengaruhi keberhasilan suatu implementasi kebijakan. Begitupun sebaliknya.

Sedangankan Menurut Model Implementasi Kebijakan yang di

utarakan Mazmanian dan Paul Sabatier dalam (Subarsono,2005:94)

terdapat 3 variabel yangdapat mempengaruhi kinerja impelementasi

kebijakan publik, yaitu :

1. Karakteristik dari Masalah

a. Tingkat kesulitan teknis dari masalah yang bersangkutan.

Di satu pihak ada beberapa masalah social secarateknis mudah dipecahkan, seperti kekurangan air minum bagi penduduk atau harga beras tiba-tiba naik. Di pihak lain terdapat masalah-masalah social yang relatif sulit dipecahkan.

b. Tingkat kemeajemukan dari kelompok sasaran.

Ini berarti bahwa suatu program akan relative mudah diimplementasikan apabila kelompok sasarannya adalah homogen.

22

Sebuah program akan sulit diimpelementasikan apabila sasarannya mencakup semua populasi. Begitupun sebaliknya.

d. Cakupan perubahan perilak yang di harapkan.

Sebuah program yang bertujuan memberikan pengetahuan atau bersifat kognitif akan relative lebih mudah diimplementasikan daripada program yang bertujuan unutk mngubah sikap dan perilaku masyarakat.

2. Karakteristik Kebijakan

a. Kejelasan isi kebijakan

Ini berarti semakin jelas dan rinci sebuah kebijakan akan mudah diiplementasikan karena implementor mudah memahami dan menterjemahkan dalam tindakannya.

b. Seberapa jauh kebijakan tersebut memiliki dukungan teoritis.

Kebijakan yang memiliki dasarteoritis memiliki sifat lebih mantau karena sudah teruji, walaupun untuk beberapa lingkungan social tertentu perlu ada modifikasi.

c. Besarnya alokasi sumberdaya finansial terhadap kebijakan tersebut.

Sumber daya keuangan adalahfaktor krusial untuk setiap program sosial.

d. Seberapa besar adanya keterpautan dan dukungan antar berbagai

institusi pelaksana.

Kegagalan program sering disebabkan kurangnya koordinasi vertikaldan horizontal antar instansi yang terlibat dalam implementasi program.

e. Kejelasan dan konsistensi aturan yangadapada badan pelaksana.

f. Tingkat komitmen aparat terhadap tujuan kebijakan.

Rendahnya komitmen aparat untuk melaksanakan tugas dan pekerjaan atau program dapat menyebabkan gagal suatu kebijakan diimplementasikan.

g. Seberapa luas akses kelompok-kelompok luar untuk berpartisipasi

dalam implementasi kebijakan.

Suatu program yang memberikan peluang luas bagi masyarakat untuk terlibat akanrelatif mendapat dukungan daripada program yang tidak melibatkan masyarakat.

3. Variabel Lingkungan

a. Kondisi social ekonomi masyarakat dan tingkat kemajuan teknologi.

Masyarakat yang sudah terbuka dan terdidik akan relative mudah menerima program-program pembaharuan disbanding dengan masyarakat yang masih tertutup dan tradisional. Demikian juga, kemajuan teknologi akan membantu dalam proses keberhasilan implementasi program.

b. Dukungan publik terhadap sebuah kebijakan.

Kebijakan yang berpihakterhadap publik tentunya

akanmendapat dukungan yang lebih banyak di bandingkan kebijakan yang tidak berpihak pada publik.

Kelompok pemilih yang ada dalam masyarakat dapat memepengaruhi implementasi kebijakan melalui berbagai cara lain, (1) kelompok pemilih dapat melakukan intervensi terhadap keputusan yang dibuat badan-badan pelaksana melalui berbagai komentar dengan maksud untukmengubah keputusan (2) kelompok pemilih dapat memiliki kemampuan untuk mempengaruhi badan-badan pelaksana secara tidak langsun melalui kritik yang dipublikasikan terhadap kinerja badan-badan pelaksana.

d. Tingkat komitmen dan keterampilan dari aparat dan implementor.

Aparat badan pelaksana harus memiliki keterampilan dalam membuat prioritas tujuan dan selanjutnya merealisasikan prioritas tujuan tersebut.

Adapun menurut Model Impelementasi Kebijakan yang diberikan oleh

George C. Edward III dalam (Agustino,2006:149) terdapat 4 variabel yang

mempengaruhi kinerja implementasi kebijakan publik, yaitu ;

1. Komunikasi

Variabel pertama yang mempengaruhi keberhasilan implementasi suatu kebijakan menurut George C. Eward III, adalah komunikasi. Komunikasi menurutnya lebih lanjut sangat menentukan keberhasilan pencapaian tujuan dari implementasi kebijakan publik. Implementasi yang efektif terjadi apabila para pembuat keputusan sudah mengetahui apa yang akan mereka kerjakan.

Terdapat tiga indikator yang dapat dipakai (atau digunakan) dalam mengukur keberhasilan variabel komunikasi tersebut di atas, yaitu:

a. Transmisi; penyaluran komunikasi yang baik akan dapat

menghasilkan suatu implementasi yang baik pula. Seringkali yang terjadi dalam penyaluran komunikasi adalah adanya salah pengertian (miskomunikasi), hal tersebut disebagiankan karena komunikasi telah melalui beberapa tingkatan birokrasi, sehingga apa yang diharapkan terdistorsi di tengah jalan.

b. Kejelasan; komunikasi yang diterima oleh para pelaksana kebijakan

(street-level-bureuacrats) haruslah jelas dan tidak membingungkan (tidak ambigu/mendua). Ketidakjelasan pesan kebijakan tidak selalu menghalangi implementasi, pada tataran tertentu, para pelaksana membutuhkan fleksibilitas dalam melaksanakan kebijakan. Tetapi pada tataran yang lain hal tersebut justru akan menyelewengkan tujuan yang hendak dicapai oleh kebijakan yang telah ditetapkan.

c. Konsistensi; perintah yang diberikan dalam pelaksanaan suatu

komunikasi haruslah konsisten dan jelas (untuk diterapkan atau dijalankan). Karena jika perintah yang diberikan sering berubah-ubah, maka dapat menimbulkan kebingungan bagi pelaksana di lapangan.

24

Variabel atau faktor kedua yang mempengaruhi keberhasilan implementasi suatu kebijakan adalah sumberdaya. Indikator sumber-sumberdaya terdiri dari beberapa elemen, yaitu:

a. Staf; sumberdaya utama dalam implementasi kebijakan adalah staf.

Kegagalan yang sering terjadi dalam implementasi kebijakan salah satunya disebagiankan oleh karena staf yang tidak mencukupi, memadai, ataupun tidak kompeten dibidangnya. Penambahan jumlah staf dan implementor saja tidak mencukupi, tetapi diperlukan pula kecukupan staf dengan keahlian dan kemampuan yang diperlukan (kompeten dan kapabel) dalam meng-implementasikan kebijakan atau melaksanakan tugas yang diinginkan oleh kebijakan itu sendiri.

b. Informasi; dalam implementasi kebijakan, informasi mempunyai dua

bentuk, yaitu pertama informasi yang berhubungan dengan cara melaksanakan kebijakan. Implementor harus mengetahui apa yang harus mereka lakukan disaat mereka diberi perintah untuk melakukan tindakan. Kedua informasi mengenai data kepatuhan dari para pelaksana terhadap peraturan dan regulasi pemerintah yang telah ditetapkan. Implementor harus mengetahui apakah orang lain yang terlibat di dalam pelaksanaan kebijakan tersebut patuh terhadap hukum.

c. Wewenang; pada umumnya kewenangan harus bersifat formal agar

perintah dapat dilaksanakan. Kewenangan merupakan otoritas atau legitimasi bagi para pelaksana dalam melaksanakan kebijakan yang ditetapkan secara politik. Ketika wewenang itu nihil, maka kekuatan para implementor dimata publik tidak terlegitimasi, sehingga dapat menggagalkan proses implementasi kebijakan. Tetapi, dalam konteks yang lain, ketika wewenang formal tersebut ada, maka sering terjadi kesalahan dalam melihat efektivitas kewenangan. Di satu pihak, efektivitas kewenangan diperlukan dalam pelaksanaan implementasi kebijakan tetapi di sisi lain, efektivitas akan menyurut manakala wewenang diselewengkan oleh para pelaksana demi kepentingannya sendiri atau demi kepentingan ke-lompoknya.

d. Fasilitas; fasilitas fisik juga merupakan faktor penting dalam

implementasi kebijakan. Implementor mungkin memiliki staf yang mencukupi, mengerti apa yang harus dilakukannya, dan memiliki wewenang untuk melaksanakan tugasnya, tetapi tanpa adanya fasilitas pendukung (sarana dan prasarana) maka implementasi kebijakan tersebut tidak akan berhasil.

3. Disposisi

a. Pengangkatan birokrat; disposisi atau sikap para pelaksana akan menimbulkan hambatan-hambatan yang nyata terhadap implementasi kebijakan bila personil yang ada tidak melaksanakan kebijakan-kebijakan yang diinginkan oleh pejabat-pejabat tinggi. Karena itu, pemilihan dan pengangkatan personil pelaksana kebijakan haruslah orang-orang yang memiliki dedikasi pada kebijakan yang telah ditetapkan; lebih khusus lagi pada kepentingan warga.

b. Insentif; Edward menyatakan bahwa salah satu teknik yang disarankan

untuk mengatasi masalah kecenderungan para pelaksana adalah dengan memanipulasi insentif. Oleh karena itu, pada umumnya orang bertindak menurut kepentingan mereka sendiri, maka memanipulasi insentif oleh para pembuat kebijakan mempengaruhi tindakan para pelaksana kebijakan. Dengan cara menambah keuntungan atau biaya tertentu mungkin akan menjadi faktor pendukung yang membuat para pelaksana kebijakan melaksanakan perintah dengan baik. Hal ini dilakukan sebagai upaya memenuhi kepentingan pribadi (self interest) atau organisasi.

4. Struktur Birokrasi

Variabel keempat yang mempengaruhi tingkat keberhasilan implementasi kebijakan publik adalah struktur birokrasi. Kebijakan yang begitu kompleks menuntut adanya kerjasama banyak orang, ketika struktur birokrasi tidak kondusif pada kebijakan yang tersedia, maka hal ini akan menyebagiankan sumberdaya-sumberdaya menjadi tidak efektif dan menghambat jalannya kebijakan. Birokrasi sebagai pelaksana sebuah kebijakan harus dapat mendukung kebijakan yang telah diputuskan secara politik dengan jalan melakukan koordinasi dengan baik.

Dua karakteristik yang dapat mendongkrak kinerja struktur birokrasi/organisasi ke arah yang lebih baik, adalah: melakukan Standar Operating Prosedures (SOPs) dan melaksanakan Fragmentasi. SOPs adalah suatu kegiatan rutin yang memungkinkan para pegawai (atau

pelaksana kebijakan/administratur/birokrat) untuk melaksanakan

kegiatan-kegiatannya pada tiap harinya sesuai dengan standar yang ditetapkan (atau standar minimum yang dibutuhkan warga). Sedangkan pelaksanaan fragmentasi adalah upaya peyebaran tanggungjawab kegiatan-kegiatan atau aktivitas-aktiuvitas pegawai diantara beberapa unit kerja.

Dan menurut Model Impelemntasi Kebijakan yang di berikan oleh

Marielee S. Grindle dalam (Agustino,2006:154) terdapat 2 varibel besar

yang mempengaruhi kinerja implementasi kebijakan publik , yaitu :

1. Content of Policy, meliputi :

26

kepentingan-kepentingan tersebut membawa pengaruh terhadap implementasinya.

b. Type of benefit

Pada poin ini content of policy berupaya untuk menunjukkan

atau menjelaskan bahwa dalam suatu kebijakan harus terdapat beberapa jenis manfaat yang menunjukkan dampak positif yang dihasilkan oleh pengimplementasian kebijakan yang hendak dilaksanakan.

c. Extent of change Envision (derajat perubahan yang ingin dicapai) Setiap kebijakan mempunyai target yang hendak dan ingin dicapai. Pada poin ini ingin dijelaskan bahwa seberapa berapa besar perubahan yang hendak atau ingin dicapai melalui suatu implementasi kebijakan harus mempunyai skala yang jelas.

d. Site of Decision Making

Pengambilan keputusan dalam suatu kebijakan memegang peranan penting dalam pelaksanaan suatu kebijakan, maka pada bagian ini harus dijelaskan dimana letak pengambilan keputusan dari suatu kebijakan yang akan diimplementasikan.

e. Program Implementer

Dalam menjalankan suatu kebijakan atau program harus di dukung dengan adanya pelaksana kebijakan yang kompeten dan kapabel demi keberhasilan suatu kebijakan.

f. Resource Commited

Pelaksanaan suatu kebijakan harus di dukung oleh sumberdaya-sumberdaya yang mendukung agar pelaksanaan-nya berjalan dengan baik.

2. Context Of Policy, meliputi :

a. Power, Interest, and Strategy of Actor involved

Dalam suatu kebijakan perlu diperhitungkan pula kekuatan atau keuaaan, kepentingan, serta strategi yang digunakan oleh para actor yang terlibat guna memperlancar jalannya pelaksanaansuatu implementasi kebijakan.

b. Institusion and Regime Charateristic

Lingkungan dimana suatu kebijakan tersebut dilaksanakan juga berpengaruh terhadap keberhasilannya, maka pada bagian ini ingin dijelaskan karakteristik dari suatu lembaga yang akan turut mempengaruhi suatu kebijakan.

c. Compliance and Responsiveness

2.1.4 Otonomi Desa

Otonomi desa merupakan hak, wewenang dan kewajiban untuk

mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat berdasarkan hak asal-usul dan nilai-nilai sosial budaya yang ada

pada masyarakat untuk tumbuh dan berkembang mengikuti perkembangan

desa tersebut. Urusan pemerintahan berdasarkan asal-usul desa, urusan yang

menjadi wewenang pemerintahan Kabupaten atau Kota diserahkan

pengaturannya kepada desa.

Namun harus selalu diingat bahwa tiada hak tanpa kewajiban, tiada

kewenangan tanpa tanggungjawab dan tiada kebebasan tanpa batas. Oleh

karena itu, dalam pelaksanaan hak, kewenangan dan kebebasan dalam

penyelenggaraan otonomi desa harus tetap menjunjung nilai-nilai

tanggungjawab terhadap Negara Kesatuan Republik Indonesia dengan

menekankan bahwa desa adalah bagian yang tidak terpisahkan dari bangsa

dan negara Indonesia. Pelaksanaan hak, wewenang dan kebebasan otonomi

desa menuntut tanggungjawab untuk memelihara integritas, persatuan dan

kesatuan bangsa dalam ikatan Negara Kesatuan Republik Indonesia dan

tanggungjawab untuk mewujudkan kesejahteraan rakyat yang

dilaksanakan dalam koridor peraturan perundang-undangan yang berlaku .

Menurut Undang-Undang No. 6 Tahun 2014 tentang Desa Pasal 18

kewenangan desa meliputi kewenangan di bidang penyelenggaraan

pemerintahan desa, pelaksanaan pembangunan desa, pembinaan

28

prakarsa masyarakat, hak asal usul, dan adat istiadat desa. Dan menurut

Pasal 19 Undang-Undang No. 6 Tahun 2014 tentang Desa kewenangan desa

meliputi; kewenangan berdasarkan hak asal usul; kewenangan lokal berskala

Desa; kewenangan yang ditugaskan oleh Pemerintah, Pemerintah Daerah

Provinsi, atau Pemerintah Daerah Kabupaten/Kota; dan kewenangan lain

yang ditugaskan oleh Pemerintah, Pemerintah Daerah Provinsi, atau

Pemerintah.

2.1.5 Otonomi Daerah

Pengertian otonomi daerah secara etimologi yaitu, Istilah otonomi

berasal dari bahasa Yunani yang berarti auto dan nomous. Auto berarti

sendiri, dan nomus berarti hukum atau peraturan. Jadi pengertian otonomi

daerah adalah aturan yang mengatur daerahnya sendiri. Secara umum

pengertian otonomi daerah adalah hak, wewenang dan kewajiban daerah

otonom untuk mengatur dan mengurus diri sendiri pemerintahan dan

kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan. (Undang-Undang Nomor 32 Tahun 2004 Tentang Otonomi

Daerah).

2.1.6 Definisi Desa

Secara historis desa merupakan cikal bakal terbentuknya masyarakat

politik dan pemerintahan di indonesia jauh sebelum negara bangsa ini

terbentuk. Struktur sejenis desa, masyarakat adat dan sebagainya telah

menjadi institusi sosial yang mempunyai posisi yang sangat penting. Desa

hukumnya sendiri serta relatif mandiri. Hal ini antara lain ditunjukan dengan

tingkat keragaman yang tinggi. Menurut Undang-Undang Nomor 6 Tahun

2014 Tentang Desa, mendefinisikan Desa adalah desa dan desa adat atau

yang disebut dengan nama lain, selanjutnya disebut Desa adalah kesatuan

masyarakat hukum yang memiliki batas wilayah yang berwenang untuk

mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat

setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak

tradisional yang diakui dan dihormati dalam system Pemerintahan Negara

Kesatuan Republik Indonesia.

2.1.7 Pengertian Keuangan Desa

Menurut Undang-Undang Nomor 06 Tahun 2014 Tentang Desa dalam

Bab VIII, Bagian Kesatu, Pasal 71 Ayat 1, keuangan desa adalah semua hak

dan kewajiban desa yang dapat dinilai dengan uang serta segala sesuatu baik

berupa uang maupun barang yang berhubungan dengan pelaksanaan hak dan

kewajiban desa.

Keuangan desa pada dasarnya merupakan sub sistem dari keuangan

negara sebagaimana di atur dalam Undang-Undang Nomor 17 Tahun 2003,

Tentang Keuangan Negara. Dalam penjelasan Undang-undang tersebut

dinyatakan bahwa pendekatan yang digunakan dalam merumuskan

keuangan negara adalah dari sisi objek, subjek, proses dan tujuan.

2.1.8 Asas-Asas Pengelolaan Keuangan Desa

Keuangan desa dikelola berdasarkan asas-asas transparan, akuntabel,

30

desa dikelola dalam masa satu tahun anggaran yakni mulai tanggal satu

Januari sampai dengan tanggal tiga puluh satu Desember.

A. Transparan

Menurut Nordiawan dalam (Sujarweni,2015:28) transparan

memberikan informasi keuangan yang terbuka dan jujur kepada

masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak

untuk mengetahui secara terbuka dan menyeluruh atas

pertanggung-jawaban pemerintah dalam pengelolaan sumber daya yang

dipercayakan kepadanya dan ketaatannya pada peraturan

perundang-undangan. Transparan adalah prinsip yang menjamin akses atau

kebebasan bagi setiap orang untuk memperoleh informasi tentang

penyelenggaraan pemerintahan, yakni informasi tentang kebijakan,

proses pembuatan dan pelaksanaannya, serta hasil-hasil yang dicapai.

B. Akuntabel

Tata kelola pemerintahan yang baik merupakan salah satu

tuntutan masyarakat yang harus dipenuhi. Salah satu pilar tata kelola

tersebut adalah akuntabilitas. Sabeni dan Ghozali dalam

(Sujarweni,2015:28) menyatakan “Akuntabilitas atau

pertanggungjawaban (accountability) merupakan suatu bentuk

keharusan seseorang (pimpinan/pejabat/pelaksana) untuk menjamin

bahwa tugas dan kewajiban yang diembannya sudah dilakasankan

sesuai ketentuan yang berlaku. Akuntabilitas dapat dilihat melalui

(Sujarweni,2015:28) mengatakan “Akuntabilitas publik adalah

kewajiban pihak pemegang amanah untuk memberikan

pertanggungjawaban, menyajikan dan mengungkapkan segala

aktivitasnya dan kegiatan yang menjadi tanggungjawabnya kepada

pihak pemberi amanah (Principal) yang memiliki hak dan kewenangan

untuk meminta pertanggungjawaban tersebut”. Menurut Nordiawan

dalam (Sujarweni,2015:28) akuntabilitas adalah

mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan

kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai

tujuan yang telah ditetapkan secara periodik. Akuntabilitas publik

adalah prinsip yang menjamin bahwa tiap-tiap kegiatan yang dilakukan

oleh pemerintahan desa dapat dipertanggungjawabkan kepada seluruh

lapisan masyarakat secara terbuka.

C. Partisipatif

Partisipasi adalah prinsip dimana bahwa setiap warga desa pada

desa yang bersangkutan mempunyai hak untuk terlibat dalam setiap

pengambilan keputusan pada setiap kegiatan yang diselenggarakan oleh

pemerintahan desa di mana mereka tinggal. Keterlibatan masyarakat

dalam rangka pengambilan keputusan tersebut dapat secara langsung

32

2.2 Penelitian Terdahulu

Sebagai bahan pertimbangan dalam penelitian ini, peneliti akan

memaparkan beberapa hasil penelitian yang dilakukan oleh peneliti terdahulu.

Adapun hasil penelitian terdahulu tersebut yakni:

Penelitian selanjutnya adalah penelitian yang dilakukan oleh Agus Subroto

dalam Tesisnya yang berjudul “Akuntabilitas Pengelolaan Dana Desa (Studi

Kasus Pengelolaan Alokasi Dana Desa Di Desa-Desa Dalam Wilayah Kecamatan

Tlogomulyo Kabupaten Temanggung Tahun 2008)”. Dalam penelitian tersebut,

ada tiga prinsip utama yang mendasari pengelolaan keuangan daerah.

Pertama, prinsip transparansi atau keterbukaan. Transparansi di sini

memberikan arti bahwa anggota masyarakat memiliki hak dan akses yang sama

untuk mengetahui proses anggaran karena menyangkut aspirasi dan kepentingan

masyarakat, terutama pemenuhan kebutuhan-kebutuhan hidup masyarakat banyak.

Kedua, prinsip akuntabilitas. Akuntabilitas adalah prinsip pertanggungjawaban

publik yang berarti bahwa proses penganggaran mulai dari perencanaan,

penyusunan dan pelaksanaan harus benar-benar dapat dilaporkan dan

dipertanggungjawabkan kepada DPRD dan masyarakat. Masyarakat tidak hanya

memiliki hak untuk mengetahui anggaran tersebut tetapi juga berhak untuk

menuntut pertanggungjawaban atas rencana ataupun pelaksanaan anggaran

tersebut.Ketiga, prinsip value for money. Prinsip ini berarti diterapkannya tiga

pokok dalam proses penganggaran yaitu ekonomis, efisiensi, dan efektif. Ekonomi

berkaitan dengan pemilihan dan penggunaan sumber daya dalam jumlah dan

masyarakat tersebut dapat menghasilkan ouput yang maksimal (berdaya guna).

Efektifitas berarti bahwa penggunaan anggaran tersebut harus mencapai

target-target atau tujuan kepentingan publik.

Dalam penelitian tersebut akuntabilitas sistem pengelolaan ADD

dimaksudkan sebagai upaya untuk mewujudkan tata kelola pemerintahan yang

baik (good governance). Prinsip atau kaidah-kaidah good governance adalah

adanya partisipasi, transparansi dan kebertanggungjawaban dalam pelaksanaan

pemerintahan dan pembangunan.Pengelolaan ADD sebagai bagian dari

pelaksanaan pembangunan di desa, sudah seharusnya memegang teguh

prinsip-prinsip yang merupakan indikator goodgovernance tersebut.

Adapun perbedaan penelitian yang dilakukan oleh Agus Subroto dengan

penelitian yang dilakukan oleh peneliti adalah peneliti memfokuskan penelitian

pada Implementasi Peraturan Bupati Pandeglang Nomor 24 Tahun 2015 Tentang

Pedoman Pengelolaan Keuangan Desa, sedangkan Agus Subroto hanya

memfokuskan penelitiannya pada akuntabilitas pengelolaan ADD nya saja untuk

mewujudkan tata kelola pemerintahan yang baik (good governance).

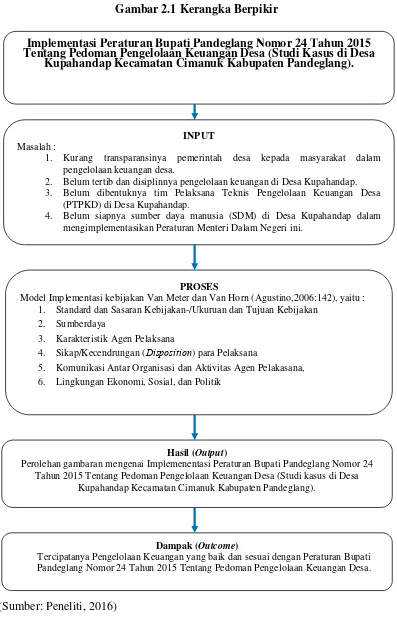

2.3 Kerangka Berpikir

Kerangka berpikir merupakan alur berpikir peneliti dalam menjelaskan

permasalahan penelitian. Penelitian mengenai Implementasi Peraturan Bupati

Pandeglang Nomor 24 Tahun 2015 Tentang Pedoman Pengelolaan Keuangan

Desa (Studi Kasus di Desa Kupahandap Kecamatan Cimanuk Kabupaten

34

Van Meter dan Van Horn (Agustino,2006:142). Terdapat enam variabel yang

dapat mempengaruhi kinerja implementasi kebijakan publik, yaitu :

1. Standard dan Sasaran Kebijakan/Ukuruan dan Tujuan Kebijakan.

Kinerja implementasi kebijakan dapat diukur tingkat

keberhasilannya jika dan hanya jika ukuran dan tujuan dari kebijakan

memang realiistis dengan sosio-kultur yang mengada di level

pelaksanaan kebijakan.

2. Sumberdaya

Keberhasilan proses implementasi kebijakan sangat tergantung

dari kemampuan memenfaatkan sumberdaya yang tersedia. Manusia,

waktu dan sumberadaya financial merupakan bentuk sumberdaya

tersebut.

3. Karakteristik Agen Pelaksana

Pusat perhatian pada agen pelaksana meliputi organisasi

formal dan informal yang akan terlibat pengimplementasian

kebijakan publik. Hal ini sangat penting banyak dipengarahi oleh

ciri-ciri yang tepat serta cocok dengan para agen pelaksananya

4. Sikap/Kecendrungan (Disposition) para Pelaksana

Sikap penerimaan atau penolakan dari agen pelaksana akan

sangat banyak mempengaruhi keberhasilan atau tidaknya kinerja

implementasi kebijakan publik.

Koordinasi merupakan mekanisme yang ampuh dalam

implementasi kebijakan publik. Semakin baik koordinasi komunikasi

diantara pihak-pihak yang terlibat dalam suatu proses implementasi,

maka asumsinya keslahan-kesalah akan sangat kecil untuk terjadi.

6. Lingkungan Ekonomi, Sosial, dan Politik.

Kondisi Ekonomi, social dan politik yang kondusif akan sangat

mempengaruhi keberhasilan suatu implementasi kebijakan.

36

Adapun kerangka berpikir peneliti dalam penelitian ini sebagai berikut :

Gambar 2.1 Kerangka Berpikir

(Sumber: Peneliti, 2016)

Implementasi Peraturan Bupati Pandeglang Nomor 24 Tahun 2015 Tentang Pedoman Pengelolaan Keuangan Desa (Studi Kasus di Desa

Kupahandap Kecamatan Cimanuk Kabupaten Pandeglang).

INPUT Masalah :

1. Kurang transparansinya pemerintah desa kepada masyarakat dalam pengelolaan keuangan desa.

2. Belum tertib dan disiplinnya pengelolaan keuangan di Desa Kupahandap. 3. Belum dibentuknya tim Pelaksana Teknis Pengelolaan Keuangan Desa

(PTPKD) di Desa Kupahandap.

4. Belum siapnya sumber daya manusia (SDM) di Desa Kupahandap dalam mengimplementasikan Peraturan Menteri Dalam Negeri ini.

PROSES

Model Implementasi kebijakan Van Meter dan Van Horn (Agustino,2006:142), yaitu : 1. Standard dan Sasaran Kebijakan-/Ukuruan dan Tujuan Kebijakan

2. Sumberdaya

3. Karakteristik Agen Pelaksana

4. Sikap/Kecendrungan (Disposition) para Pelaksana

5. Komunikasi Antar Organisasi dan Aktivitas Agen Pelakasana, 6. Lingkungan Ekonomi, Sosial, dan Politik

Hasil (Output)

Perolehan gambaran mengenai Implemenentasi Peraturan Bupati Pandeglang Nomor 24 Tahun 2015 Tentang Pedoman Pengelolaan Keuangan Desa (Studi kasus di Desa

Kupahandap Kecamatan Cimanuk Kabupaten Pandeglang).

Dampak (Outcome)