BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Teori keagenan yang dinyatakan oleh Jensen dan Meckling, (1976) menjelaskan bahwa antara manajemen dan pemilik mempunyai kepentingan yang berbeda. Perusahaan yang memisahkan fungsi pengelolaan dan kepemilikan akan rentan terhadap konflik keagenan (Lambert, 2001). Model keagenan merancang sebuah sistem yang melibatkan kedua belah pihak, sehingga diperlukan kontrak kerja antara pemilik (principal) dan manajemen (agent). Kesepakatan tersebut diharapkan dapat memaksimumkan utilitas principal dan dapat menjamin agen untuk menerima reward dari hasil aktivitas pengelolaan perusahaan. Perbedaan kepentingan antara pemilik dan manajemen terletak pada memaksimalkan manfaat (utility) pemilik (principal) dengan kendala (constraint) manfaat (utility) dan insentif yang akan diterima oleh manajemen (agent). Kepentingan yang berbeda sering menyebabkan konflik kepentingan antara pemegang saham/pemilik (principal) dengan manajemen (agent).

bentuk laporan keuangan. Sistem desentralisasi, manajemen mempunyai informasi yang superior dibandingkan dengan pemilik, karena manajemen telah menerima pendelegasian untuk pengambilan keputusan atau kebijakan perusahaan. Manajemen dapat menentukan kebijakan yang mengarah kepada peningkatan level kompensasinya secara potensial ketika pemilik tidak dapat memonitoring secara sempurna aktivitas manejemen. Seluruh tindakan telah didelegasikan oleh pemilik (principal) kepada manajer (agent) pada model principal-agent (Siregar dan Widyawati, 2016)

Teori keagenan dianggap sesuai dengan penelitian ini karena sebuah perusahaan memiliki sebuah penerapan teori keagenan antara pemegang saham dan manajer di dalam perusahaan. Pemegang saham mendelegasikan wewenang kepada manajer untuk mengelola perusahaan dan memberi return yang baik sesuai dengan keinginan pemegang saham. Teori keagenan dipandang lebih luas karena mencerminkan kenyataan yang ada. Pemikiran mengenai corporate governance didasarkan pada teori agen dimana pengelolaan perusahaan harus diawasi dan dikendalikan untuk memastikan bahwa pengelolaan dilakukan dengan penuh kepatuhan terhadap peraturan yang berlaku (Permana dan Zulaikha, 2015).

2007). Apabila tidak ada pengawasan dari komisaris independen, maka akan semakin besar kemungkinan eksekutif yang lain dapat memanipulasi posisi mereka dengan mendapatkan kontrol yang penuh atas remunerasi mereka, sehingga dapat merugikan pemegang saham (Solomon, 2007). Sebaliknya, semakin besar proporsi dewan komisaris independen, maka akan dapat meningkatkan kinerja perusahaan dan kekayaan pemegang saham (Sandy dan Lukviaman, 2015). Tinggi atau rendahnya variasi penghindaran pajak (tax avoidance) ditentukan oleh variasi variabel proporsi dewan komisaris independen. Dengan kata lain, apabila semakin besar proporsi dewan komisaris independen maka akan semakin rendah

tax avoidance. Namun sebaliknya, apabila semakin kecil proporsi dewan komisaris independen maka akan semakin tinggi tax avoidance (Sandy dan Lukviaman, 2015).

Begitu juga dengan kualitas audit, laporan keuangan perusahaan yang telah diaudit oleh KAP The Big Four, lebih memiliki nilai kepercayaan yang lebih bagi para pemegang saham. perusahaan yang memilih menggunakan jasa auditor yang berkualitas dapat menjamin informasi keuangan yang dilaporkan kepada investor maupun pemilik (Sandy dan Lukviarman, 2015).

2. Pajak (Tax) Definisi Pajak

Menurut Mardiasmo (2016:3) Definisi pajak menurut Undang Nomor 16 tahun 2009 tentang perubahan keempat atas Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan pada pasal 1 ayat 1 berbunyi :

―Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran

rakyat.‖

Sedangkan menurut Prof. Dr. Rochmat Soemitro, S.H., mengatakan:

―Pajak adalah iuran kepada kas negara berdasarkan Undang -Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum‖.

kontraprestasi secara langsung dapat ditunjuk yang dapat digunakan untuk membiayai rumah tangga negara. (Mardiasmo, 2016:3)

Sistem pembayaran pajak yang berlaku di Indonesia saat ini dilandasi oleh sistem pemungutan dimana wajib pajak (WP) boleh menghitung dan melaporkan sendiri besarnya pajak yang harus disetorkan. Sistem ini dikenal dengan sistem Self Assessment System. Jadi penekanannya adalah wajib pajak harus aktif menghitung dan melaporkan jumlah pajak terutangnya tanpa campur tangan fiskus. Konsekuensi dijalankannya sistem ini adalah bahwa masyarakat harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan pelunasan pajaknya. (Hutagaol, 2003:132)

Hambatan Pemungutan Pajak

Hambatan terhadap pemungutan pajak dapat dikelompokkan menjadi : a. Perlawanan Pasif

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara lain :

1) Perkembangan intelektual dan moral masyarakat

2) Sistem perpajakan yang (mungkin) sulit dipahami masyarakat. 3) Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik. b. Perlawanan Aktif

Bentuknya antara lain :

1) Tax Avoidance, usaha meringankan beban pajak dengan tidak melanggar Undang-Undang.

2) Tax Evasion, usaha meringankan beban pajak dengan cara

melanggar Undang-Undang (menggelapkan pajak).

3. Penghindaran Pajak (Tax Avoidance)

Salah satu definisi Penghindaran Pajak (tax avoidance) adalah

―arrangement of a transaction in order to obtain a tax advantage, benefit,

or reduction in a manner unintended by the tax law‖ (Brown, 2012).

Untuk memperjelas, penghindaran pajak umumnya dapat dibedakan dari penggelapan pajak (tax evasion), penggelapan pajak tersebut terkait dengan penggunaan cara-cara yang melanggar hukum untuk mengurangi atau menghilangkan beban pajak, sedangkan penghindaran pajak

dilakukan secara ―legal‖ dengan memanfaatkan celah (loopholes) yang

terdapat dalam peraturan perpajakan yang ada untuk menghindari pembayaran pajak, atau melakukan transaksi yang tidak memiliki tujuan selain untuk menghindari pajak. (Wijaya, 2014)

Penghindaran pajak tidak dapat dilepaskan dari suatu pandangan bahwa karena tidak ada hukum yang dilanggar, penghindaran pajak seharusnya tidak dilarang. Setiap orang memiliki kebebasan untuk mengatur urusannya masing-masing sebagaimana dia kehendaki, dan selama tidak ada peraturan yang dilanggar maka otoritas pajak tidak dapat melakukan intervensi. (IRC v Duke of Westminster, 1936).

4. Karakteristik Eksekutif

Eksekutif perusahaan merupakan seseorang yang menduduki posisi kepemimpinan tertentu dalam sebuah perusahaan. Pihak eksekutif perusahaan bisa terdiri dari Direktur utama atau Presiden Direktur (Chief Executive Officer/ CEO), Direktur Keuangan (Chief Financial Officer/ CFO) dan top executive lainnya. Umumnya, para eksekutif mempunyai tugas sebagai komunikator, pengambil keputusan, pimpinan, pengelola (manajer) dan eksekutor (Istriasih, 2015).

Pemimpin perusahaan biasanya memiliki dua karakter yaitu, risk taker dan risk averse. Pemimpin perusahaan yang memiliki karakter risk taker dan risk averse tercermin pada besar kecilnya risiko perusahaan yang ada (Budiman dan Setiyono, 2012). Eksekutif yang memiliki karakteristik

Risiko perusahaan (corporate risk) merupakan volatilitas earning

perusahaan, yang bisa diukur dengan rumus deviasi standar. Dengan demikian dapat diartikan bahwa risiko perusahaan (corporate risk) merupakan penyimpangan atau deviasi standar dari earning baik penyimpangan itu bersifat kurang dari yang direncanakan (downside risk) atau mungkin lebih dari yang direncanakan (upside potential), semakin besar deviasi earning perusahaan mengindikasikan semakin besar pula risiko perusahaan yang ada. Tinggi rendahnya risiko perusahaan ini mengindikasikan karakteristik eksekutif termasuk dalam risk taker atau

risk averse (Paligorova, 2010).

5. Corporate Governance

Corporate governance merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah kinerja perusahaan (Haruman, 2008). Kinerja perusahaan tergantung dari pekerjaan corporate governance, keputusan-keputusan dari

di jalur prinsip-prinsip corporate governance (Permana dan Zulaikha, 2015).

Corporate Governance diartikan sebagai struktur, sistem dan proses yang digunakan oleh organ-organ perusahaan sebagai upaya untuk memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka panjang. Dari definisi tersebut, dapat disimpulkan bahwa

Corporate Governance adalah suatu mekanisme yang mengatur dan mengendalikan perusahaan melalui hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehingga dapat meningkatkan nilai perusahaan (Permana dan Zulaikha, 2015). Mekanisme Corporate Governance yang baik adalah sebagai berikut : a. Proporsi Dewan Komisaris Independen

Komisaris independen didefinisikan sebagai anggota komisaris yang berasal dari luar perusahaan, tidak mempunyai saham baik langsung maupun tidak langsung pada perusahaan, tidak mempunyai hubungan afiliasi dengan perusahaan komisaris, direksi atau pemegang saham utama perusahaan, dan tidak memiliki hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha perusahaan. (BAPEPAM, 2012).

merepresentasikan kepentingan pemegang saham minoritas, atau pemegang saham publik. Pemegang saham publik cenderung mentaati peraturan perpajakan, karena mengharapkan perusahaan berperan serta dalam pembangunan bagi masyarakat. (Oktofian, 2015)

b. Komite Audit

Komite audit sesuai dengan Kep-643/BL/2012 adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Komite audit sangat penting bagi pengelolaan perusahaan. Komite audit merupakan komponen baru dalam sistem pengendalian perusahaan. Selain itu komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian. (Oktofian, 2015)

Komite audit adalah organ tambahan yang diperlukan dalam pelaksanaan prinsip corporate governance yang baik. Komite audit merupakan suatu komite beranggotakan satu atau lebih anggota komisaris dan keberadaannya terbatas dari pengaruh direksi, eksternal auditor dan hanya bertanggungjawab kepada dewan komisaris (Surya dan Yustiavandana, 2008).

tidak sesuai dengan peraturan yang dikeluarkan oleh BEI yang mengharuskan minimal terdapat tiga orang, maka akan berakibat meningkatnya tindakan manajemen dalam melakukan minimalisasi laba untuk kepentingan pajak (Pohan, 2008).

c. Kualitas Audit

Kualitas audit seperti dikatakan oleh De Angelo (1981), yaitu sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Kualitas audit pada berbagai penelitian sebelumnya sering dikaitkan dengan ukuran KAP, dimana KAP yang tergolong The Big Four memiliki kualitas audit yang lebih baik dibandingkan dengan non the big four. Hal tersebut didasari pemikiran bahwa KAP The big four

memiliki rasio partner yang lebih banyak dibanding non the big four

serta jumlah spesialisasi audit yang beragam serta audit mutu yang lebih ketat dibandingkan non the big four (Sari dkk, 2016).

baik. Indepedensi auditor internal sangat penting terutama dalam memberikan penilaian yang tidak memihak/netral (Hery, 2010:73). Opini wajar tanpa pengecualian adalah opini paling diharapkan oleh klien karena pendapat ini mampu menjamin bahwa laporan keuangan yang disusun oleh manajemen perusahaan tidak mengandung salah saji material dan sesuai dengan Standar akuntansi Keuangan yang berlaku (Sari dkk, 2016).

6. Intensitas Aset Tetap

Menurut PSAK No. 16 Tahun 2007 menjelaskan bahwa aset tetap adalah aset bewujud yang yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan untuk operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun (www.iaiglobal.or.id).

keuntungan berupa biaya depresiasi yang berguna sebagai pengurang pajak (Darmadi, 2013).

7. Kompensasi Rugi Fiskal

Kompensasi rugi fiskal merupakan proses peralihan kerugian dari satu periode ke periode lainnya yang menunjukkan perusahaan yang sedang merugi tidak akan dibebani pajak. Kompensasi rugi fiskal diduga dapat dimanfaatkan perusahaan untuk melakukan tax avoidance.

(Kurniasih dan Sari, 2013).

Menurut Direktorat Jenderal Pajak, Jika wajib pajak yang menggunakan pembukuan mengalami kerugian dalam tahun-tahun sebelumnya maka kerugian fiskal dapat dikompensasi selama 5 tahun berturut-turut dimulai sejak tahun berikutnya sesudah tahun didapatnya kerugian tersebut. Kompensasi kerugian yang lebih lama dari 5 tahun tetapi tidak lebih dari 10 tahun bagi wajib pajak yang mendapat fasilitas PPh untuk penanaman modal di bidang usaha/daerah tertentu. Kerugian yang diderita di luar negeri tidak dapat diikutsertakan dalam perhitungan kompensasi kerugian. Kompensasi kerugian juga tidak berlaku bagi wajib pajak yang keseluruhan penghasilannya bersifat final dan/atau bukan objek. (www.pajak.go.id).

periode mendatang dalam jumlah yang memadai untuk dikompensasikan dengan saldo rugi fiskal tahun-tahun sebelumnya, termasuk di antaranya adalah :

a. Adanya perbedaan temporer kena pajak (kewajiban pajak-tangguhan)

dalam jumlah yang cukup sehingga memungkinkan perusahaan mengkompensasikan sisa kerugian sebelum berakhirnya masa kompensasi kerugian terkait;

b. Transaksi, kejadian, atau keadaan yang menyebabkan terjadinya kerugian fiskal yang tidak akan terulang kembali dalam periode mendatang;

c. Kemampuan perusahaan untuk memperoleh penghasilan kena pajak (PKP) atau laba fiskal dalam jumlah yang cukup untuk dapat dikompensasikan dengan sisa kerugian, sebelum masa kompensasi berakhir.

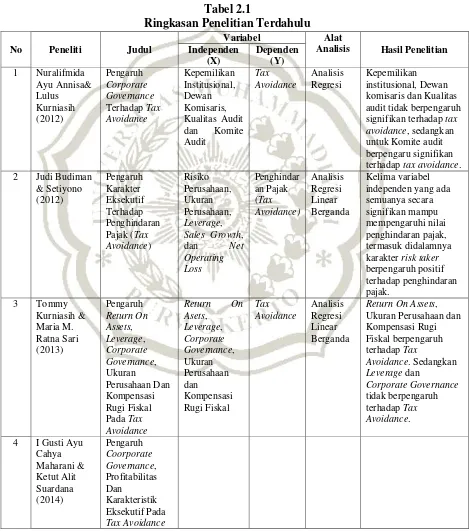

B. Hasil Penelitian Terdahulu

Penelitian mengenai penghindaran pajak (tax avoidance) telah dilakukan beberapa peneliti sebelumnya. Berikut adalah ringkasan penelitian terdahulu yang dijadikan referensi penelitian ini adalah:

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti Judul

Variabel Alat

Analisis Hasil Penelitian Independen

(X)

Dependen (Y) 1 Nuralifmida

Ayu Annisa& Lulus Kurniasih (2012) Pengaruh Corporate Governance Terhadap Tax Avoidance

Kepemilikan Institusional, Dewan Komisaris, Kualitas Audit dan Komite Audit Tax Avoidance Analisis Regresi Kepemilikan institusional, Dewan komisaris dan Kualitas audit tidak berpengaruh signifikan terhadap tax avoidance, sedangkan untuk Komite audit berpengaru signifikan terhadap tax avoidance. 2 Judi Budiman

& Setiyono (2012) Pengaruh Karakter Eksekutif Terhadap Penghindaran Pajak (Tax Avoidance) Risiko Perusahaan, Ukuran Perusahaan, Leverage, Sales Growth, dan Net Operating Loss Penghindar an Pajak (Tax Avoidance) Analisis Regresi Linear Berganda Kelima variabel independen yang ada semuanya secara signifikan mampu mempengaruhi nilai penghindaran pajak, termasuk didalamnya karakter risk taker berpengaruh positif terhadap penghindaran pajak.

3 Tommy Kurniasih & Maria M. Ratna Sari (2013) Pengaruh Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan Dan Kompensasi Rugi Fiskal Pada Tax Avoidance

Return On

Asets, Leverage, Corporate Governance, Ukuran Perusahaan dan Kompensasi Rugi Fiskal Tax Avoidance Analisis Regresi Linear Berganda

Return On Assets, Ukuran Perusahaan dan Kompensasi Rugi Fiskal berpengaruh terhadap Tax

Avoidance. Sedangkan Leverage dan

Corporate Governance tidak berpengaruh terhadap Tax Avoidance.

No Peneliti Judul

Variabel

Alat

Analisis Hasil Penelitian Independen (X) Dependen (Y) Kepemilikan Institusional, Proporsi Dewan Komisaris, Kualitas Audit, Komite Audit, ROA dan Risiko Perusahaan Tax Avoidance Analisis Regresi Linear Berganda Proporsi Dewan Komisaris, Kualitas Audit, Komite Audit dan ROA berpengaruh negerif, Risiko Perusahaan berpengaruh positif terhadap Tax

Avoidance. Sedangkan Kepemilikan

Institusional tidak berpengaruh. 5 I Gede Hendy

Darmawan& I Made Sukartha (2014) Pengaruh Penerapan Corporate Governance, Leverage, Return On Assets dan Ukuran Perusahaan Pada Penghindaran Pajak Corporate Governance, Leverage, Return On Assets dan Ukuran Perusahaan Penghindar an Pajak (Tax Avoidance) Analisis Regresi Linear Berganda Corporate governance berpengaruh pada penghindaran pajak. Leverage tidak berpengaruh pada penghindaran pajak. ROA berpengaruh pada penghindaran pajak. Ukuran perusahaan berpengaruh pada penghindaran pajak.

6 Ni Nyoman Krisdiana Dewi & I Ketut Jati (2014) Pengaruh Karakteristik Eksekutif, Karakteristik Perusahaan dan Dimensi Tata Kelola Perusahaan Yang Baik Pada Tax Avoidance Risiko Perusahaan, Ukuran Perusahaan, Multinational Company, Kepemilikan Institusional, Proporsi Dewan Komisaris Independen, Kualitas Audit dan Komite Audit Tax Avoidance Analisis Regresi Berganda Risiko Perusahaan, Kualitas Audit dan Komite Audit berpengaruh terhadap Tax Avoidance. Sedangkan Ukuran Perusahaan, Multinational

Company, Kepemilikan Institusional, dan Proporsi Dewan Komisaris tidak berpengaruh terhadap tindakan Tax Avoidance

7 Sri Mulyani, Darminto& M.G Wi Endang N.P. (2014) Pengaruh Karakteristik Perusahaan, Koneksi Politik Dan Reformasi Perpajakan Terhadap Penghindaran Pajak (Studi Pada Perusahaan Manufaktur Leverage, Intensitas Modal, Koneksi Politik dan Reformasi Perpajakan Penghindar an Pajak (Tax Avoidance) Analisis Regresi Linear Berganda

No Peneliti Judul

Variabel

Alat

Analisis Hasil Penelitian Independen

(X)

Dependen (Y) Di Bursa Efek

Tahun 2008-2012)

negatif tidak signifikan.

8 Ahmad Reza Dwi Permana & Zulaikha (2015) Pengaruh Corporate Governance Terhadap Penghindaran Pajak Jumlah Dewan Komisaris, Proporsi Komisaris Independen dan Kompensasi Eksekutif Penghindar an Pajak Analisis Regresi Berganda

Dari kesimpulan yang dapat diambil

Corporate Governance tidak memiliki pengaruh terhadap Penghindaran Pajak

9 Gusti Ayu Pradnyanita Dewi & Maria M. Ratna Sari (2015)

Pengaruh Intensif Eksekutif, Corporate Risk dan Corporate Governance Pada Tax Avoidance Intensif Eksekutif, Corporate Risk, Kepemilikan Institusional, Komisaris Independen, Komite Audit dan Kualitas Audit Tax Avoidance Analisis Regresi Linear Berganda Corporate Risk berpengaruh negatif pada Tax Avoidance. Insentif eksekutif, kepemilikan

institusional, komisaris independen dan komite audit tidak memiliki pengaruh pada Tax Avoidance. Sedangkan kualitas audit memiliki pengaruh positif pada Tax Avoidance. 10 Calvin

Swingly & I Made Sukartha (2015) Pengaruh Karakteristik Eksekutif, Komite Audit, Ukuran Perusahaan, Leverage dan Sales Growth pada Tax Avoidance Risiko Perusahaan, Komite Audit, Ukuran Perusahaan, Leverage dan Sales Growth Tax Avoidance Analisis Linear Berganda

Pengaruh positif antara Risiko Perusahaan dan Ukuran Perusahaan terhadap Tax

Avoidance, serta adanya pengaruh negatif antara Leverage terhadap Tax Avoidance. Sedangkan Jumlah Komite Audit dan Sales Growth tidak berpengaruh terhadap Tax Avoidance. 11 Rinaldi &

Charoline Cheisviyanny (2015) Pengaruh Profitabilitas, Ukuran Perusahaan dan Kompensasi Rugi Fiskal Terhadap Tax Avoidance (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2010-2013 Profitabilitas, Ukuran Perusahaan dan Kompensasi Rugi Fiskal Tax Avoidance Analisis Regresi Linear Berganda Profitabilitas berpengaruh signifikan positif terhadap Tax Avoidance, Ukuran Perusahaan

berpengaruh signifikan negatif terhadap Tax Avoidance, dan Kompensasi Rugi Fiskal tidak

berpengaruh signifikan terhadap Tax

No Peneliti Judul

Variabel

Alat

Analisis Hasil Penelitian Independen

(X)

Dependen (Y) 12 Ana Ribeiro,

Antonio Cerqueira & Elisio Brandao (2015) The determinants of effective tax rate: firm’s characteristics and corporate governance Size, Leverage, Capital Intensity, Inventory Intensity dan R&D Expenses), Profitability Market Capitalization dan Dummy Earnings. Institutional Ownership, Compute Ownership, Current Board Members dan Non-Executive directors Tax Avoidance (ETR) Multivaria te analysis Capital Intensity, Leverage dan R & D Expenses memiliki dampak negatif pada ETR Struktur Kepemilikan dan Komposisi Dewan, dari temuan tersebut menunjukkan bahwa kepemilikan manajerial mempunyai pengaruh terdahap ETR. Pemegang saham pengendali, jumlah anggota dewan dan direktur non-eksekutif mempunyai dampak yang tinggi.

13 Rifka Siregar & Dini Widyawati (2016) Pengaruh Karakteristik Perusahaan Terhadap Penghindaran Pajak Profitability, Leverage, Size, Capital Intensity dan Inventory Intensity Tax Avoidance Analisis Regresi Linear Berganda

Leverage dan Size berpengaruh terhadap Penghindaran Pajak. Sedangkan

Profitabilitas, Capital Intensity dan Inventory Intensity tidak

berpengaruh terhadap Penghindaran Pajak. 14 Ajeng

Wijayanti, Anita Wijayanti & Chomsatu Samrotun (2016) Pengaruh Karakteristik Perusahaan, GCG Dan CSR Terhadap Penghindaran Pajak Ukuran Perusahaan, Leverage, Intensitas Modal, Komisaris Independen, Komite Audit dan CSR Penghindar an Pajak Analisis Berganda

Leverage, Komisaris Independen, Komite Audit dan CSR tidak berpengaruh terhadap Penghindaran Pajak, hanya Ukuran Perusahaan dan Intensitas Modal Yang Berpengaruh

15 Nila Sari, Nawang Kalbuana, SE., M.Ak & Agus Jumadi (2016) Pengaruh Konservatisme Akuntansi, Kualitas Audit dan Ukuran Perusahaan Terhadap Penghindaran Pajak Konservatisme Akuntansi, Kualitas Audit dan Ukuran Perusahaan Penghindar an Pajak Analisis Berganda Ukuran Perusahaan yang berpengaruh terhadap Penghindaran Pajak, Sedangkan Konservatisme

Akuntansi dan Kualitas Audit tidak

No Peneliti Judul

Variabel

Alat

Analisis Hasil Penelitian Independen

(X)

Dependen (Y) 16 I Made Surya

Dharma & Putu Agus Ardiana (2016)

Pengaruh Leverage, Intensitas Aset Tetap, Ukuran Perusahaan Dan Koneksi Politik Terhadap Tax Avoidance

Leverage, Intensitas Aset Tetap, Ukuran Perusahaan dan Koneksi Politik

Tax Avoidance

Analisis Regresi Linear Berganda

Leverage dan Intensitas Aset Tetap berpengaruh negatif terhadap Tax Avoidance, Ukuran Perusahaan berpengaruh positif terhadap Tax Avoidance dan Koneksi Politik tidak berpengaruh terhadap tindakan Tax Avoidance.

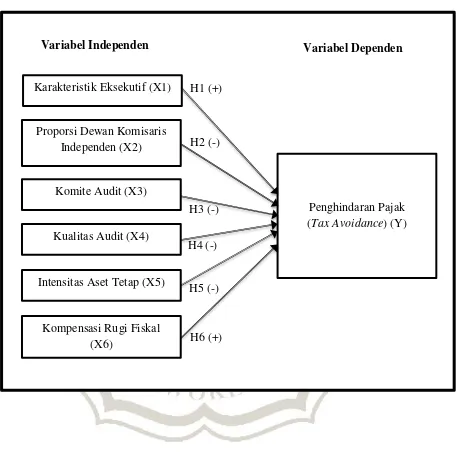

C. Kerangka Pemikiran

Berdasarkan landasan teori dan penelitian terdahulu, sehingga dapat ditentukan penelitian ini menggunakan variabel independen karakteristik eksekutif, corporate governance yang diproksikan dengan proporsi dewan komisaris independen, komite audit, kualitas audit, intensitas aset tetap dan kompensasi rugi fiskal. Sedangkan variabel dependen dalam penelitian ini adalah penghindaran pajak (tax avoidance) yang diproksikan dengan Cash Effective Tax Rate (CETR). Adapun kerangka pemikiran dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

]]

Variabel Dependen

H6 (+) H5 (-) H4 (-) H3 (-) H2 (-) H1 (+)

Variabel Independen

Karakteristik Eksekutif (X1)

Proporsi Dewan Komisaris Independen (X2)

Komite Audit (X3)

Kualitas Audit (X4)

Intensitas Aset Tetap (X5)

Kompensasi Rugi Fiskal (X6)

D. Pengembangan Hipotesis

1. Pengaruh Karakteristik Eksekutif terhadap Penghindaran Pajak (Tax Avoidance)

Low (2006) menyebutkan bahwa, dalam menjalankan tugasnya sebagai pimpinan perusahaan, eksekutif memiliki dua karakter yakni sebagai risk taker dan risk averse. Eksekutif yang memiliki karakter risk taker adalah eksekutif yang lebih berani dalam mengambil keputusan bisnis dan biasanya memiliki dorongan kuat untuk memiliki penghasilan, posisi, kesejahteraan dan kewenangan yang lebih tinggi, (Maccrimon dan Wehrung, 1990). Berbeda dengan risk taker, eksekutif yang memiliki karakter risk averse adalah eksekutif yang cenderung tidak menyukai resiko sehingga kurang berani dalam mengambil keputusan bisnis (Budiman dan Setiyono, 2012).

Maharani dan Suardana (2014), Budiman dan Setiyono (2012), Dewi dan Jati (2014) dan Swingly dan Sukartha (2015) mendapatkan hasil atas penelitian tentang karakteristik eksekutif berpengaruh positif terhadap tax avoidance, karena apabila eksekutif semakin bersifat risk taker maka akan semakin besar tindakan tax avoidance yang dilakukan. Berdasarkan Penjelasan dan teori dari penelitian sebelumnya, maka dalam penelitian ini diajukan hipotesis sebagai berikut :

H1 : Karakteristik Eksekutif berpengaruh positif terhadap

2. Pengaruh Proporsi Dewan Komisaris Independen terhadap

Penghindaran Pajak (Tax Avoidance)

Dari perspektif teori keagenan, anggota Dewan Komisaris yang berasal dari luar perusahaan (Komisaris Independen) berperan untuk mengawasi jalannya peran eksekutif yang lain (Direksi, Komisaris lainnya) (Solomon, 2007). Jumlah komisaris independen proporsional dengan jumlah saham yang dimiliki oleh pemegang saham yang tidak berperan sebagai pengendali dengan ketentuan jumlah dewan komisaris independen sekurang-kurangnya 30% dari seluruh anggota komisaris (Sandy dan Lukviaman, 2015). Tinggi atau rendahnya variasi penghindaran pajak (tax avoidance) ditentukan oleh variasi variabel proporsi dewan komisaris independen. Dengan kata lain, apabila semakin besar proporsi dewan komisaris independen maka akan semakin rendah

tax avoidance. Namun sebaliknya, apabila semakin kecil proporsi dewan komisaris independen maka akan semakin tinggi tax avoidance (Sandy dan Lukviaman, 2015).

Berdasarkan teori dan hasil dari penelitian terdahulu, maka hipotesis yang diajukan adalah sebagai berikut :

H2 : Proporsi dewan komisaris independen berpengaruh negatif

terhadap Tax Avoidance

3. Pengaruh Komite Audit terhadap Penghindaran Pajak (Tax Avoidance)

Dewi dan Jati (2014) dalam penelitiannya menyimpulkan bahwa semakin tinggi keberadaan komite audit dalam perusahaan akan meningkatkan kualitas good corporate governance di dalam perusahaan, sehingga akan memperkecil kemungkinan praktik penghindaran pajak yang dilakukan. Hal serupa dijelaskan oleh hasil penelitian yang dilakukan oleh Maharani dan Suardana (2014) yang menunjukkan bahwa perusahaan yang memiliki komite audit akan lebih bertanggung jawab dan terbuka dalam menyajikan laporan keuangan karena komite audit akan memonitor segala kegiatan yang berlangsung di dalam perusahaan.

BEI mensyaratkan paling sedikit komite audit harus tiga orang, jadi jika jumlah komite audit dalam suatu perusahaan tidak sesuai dengan peraturan BEI maka akan meningkatkan tindakan manajemen dalam melakukan minimalisasi laba untuk kepentingan pajak (Swingly dan Sukartha, 2015).

H3 : Komite Audit berpengaruh negatif terhadap Penghindaran

Pajak (Tax Avoidance)

4. Pengaruh Kualitas Audit terhadap Penghindaran Pajak (Tax Avoidance)

Hasil penelitian Dewi dan Jati (2014) menunjukkan kesimpulan bahwa kualitas audit dari laporan keuangan yang diaudit oleh KAP The Big Four dapat mengurangi praktik penghindaran pajak. Perusahaan yang diaudit oleh KAP besar terbukti tidak melakukan penghindaran pajak, karena auditor yang termasuk dalam The Big Four lebih kompeten dan profesional dibandingkan dengan auditor yang termasuk dalam Non The Big Four, sehingga ia memiliki pengetahuan yang lebih banyak tentang cara mendeteksi dan memanipulasi laporan keuangan yang mungkin dilakukan oleh perusahaan.

Penelitian yang dilakukan Maharani dan Suardana (2014) menunjukkan hasil bahwa kualitas audit berpengaruh negatif terhadap tax avoidance. Hal ini menunjukkan bahwa perusahaan yang diaudit oleh KAP

Berdasarkan hasil penelitian tersebut dapat diajukan hipotesis sebagai berikut :

H4 : Kualitas Audit berpengaruh negatif terhadap Penghindaran

Pajak (Tax Avoidance)

5. Pengaruh Intensitas Aset Tetap terhadap Penghindaran Pajak (Tax Avoidance)

Hasil penelitian Dharma dan Ardiana (2016) menunjukkan bahwa intensitas aset tetap berpengaruh negatif terhadap tax avoidance. Semakin besar intensitas aset tetap maka semakin rendah aktivitas tax avoidance

suatu perusahaan yang disebabkan karena kepemilikan aset tetap bukan semata-mata melakukan penghindaran pajak melainkan untuk tujuan operasional perusahaan. Hal senada disampaikan oleh penelitian Siregar dan Widyawati (2016) yang mendapatkan kesimpulan bahwa capital intensity yang diproksikan dengan intensitas aset tetap berpengaruh negatif terhadap penghindaran pajak, semakin tinggi intensitas aset tetap maka penghindaran pajak perusahaan akan semakin rendah.

Berdasarkan uraian tersebut, maka dapat diajukan hipotesis sebagai berikut :

H5 : Intensitas Aset Tetap berpengaruh negatif terhadap

6. Pengaruh Kompensasi Rugi Fiskal terhadap Penghindaran Pajak

(Tax Avoidance)

Proses membawa kerugian dalam satu tahun pajak ke tahun-tahun pajak berikutnya ini dinamakan dengan kompensasi kerugian (carrying loss). Kurniasih dan Sari (2013) mengatakan kompensasi rugi fiskal berpengaruh positif terhadap tax avoidance, karena kerugian tersebut dapat mengurangi beban pajak pada tahun berikutnya. Perusahaan yang telah merugi dalam satu periode akuntansi diberikan keringanan untuk membayar pajaknya. Kerugian tersebut dapat dikompensasikan selama lima tahun ke depan dan laba perusahaan akan digunakan untuk mengurangi jumlah kompensasi kerugian tersebut.

Akibatnya, selama lima tahun tersebut, perusahaan akan terhindar dari beban pajak, karena laba kena pajak akan digunakan untuk mengurangi jumlah kompensasi kerugian perusahaan. Sehingga pajak yang harus dibayarkan dapat diminimalkan karena angka laba terutang menjadi kecil dan perusahaan tidak perlu lagi melakukan tindakan tax avoidance. Hal yang sama dibuktikan dari hasil penelitian Saifudin dan Yunanda (2016) yang menunjukkan bahwa kompensasi rugi fiskal berpengaruh terhadap penghindaran pajak.

Dengan diuraikannya penjelasan tersebut, maka dapat diajukan hipotesis sebagai berikut :