vii Universitas Kristen Maranatha ABSTRACT

INFLUENCE OF ORGANIZATIONAL COMMITMENT TOWARD MANAGEMENT CONTROL SYSTEM IN MERCHANDISING

TRANSPORTATION BUSINESS (Research at CV. Indako Trading Co.)

The objective of this research is to discover significant influence between organizational commitment toward management control system.

Method use for this research is testing of hypotesis that correlated wheather there is an influence of independent variable (X) toward the dependent variable (Y) using test of β (Beta) hypotesis. Act of determining the critical value of testing by way of observe freedom and significancy level, critical value of testing can be determine by using distribution t table.

Based on statistic calculation with significant level 95% and mistaken level 5% value of tcalculation = 7,54 bigger than ttable = 2,080, then the desicion making for testing is Ho has been rejected and alternative hypotesis can be accepted. So the conclution is there is some influence of organizational commitment toward management control system.

viii Universitas Kristen Maranatha ABSTRAK

PENGARUH KOMITMEN ORGANISASI TERHADAP SISTEM PENGENDALIAN MANAJEMEN PADA PERUSAHAAN PERDAGANGAN

TRANSPORTASI

(Studi kasus pada CV. Indako Trading Co.)

Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat pengaruh yang signifikan antara komitmen organisasi terhadap sistem pengendalian manajemen.

Metode statistik yang digunakan adalah pengujian hipotesis yang berkaitan dengan ada atau tidaknya pengaruh variabel independen(X) terhadap variabel dependen(Y) dilakukan uji hipotesis. Penentuan nilai kritis pengujian dengan memperhatikan kebebasan dan tingkat signifikansi, nilai kritis pengujian dapat ditentukan dengan menggunakan tabel distribusi t.

Berdasarkan perhitungan statistik dengan tingkat keyakinan 95% dan tingkat kesalahan 5% nilai thitung sebesar = 7,54 lebih besar dari ttabel sebesar 2,080, maka diperoleh keputusan uji Ho di tolak dan hipotesis alternatif diterima. Jadi dapat disimpulkan bahwa terdapat pengaruh Komitmen Organisasi terhadap Pengendalian Manajemen .

ix Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 4

1.3 Maksud dan Tujuan ... 5

1.4 Kegunaan Penelitian ... 6

1.5 Kerangka Pemikiran ... 6

1.6 Metode Penelitian ... 10

1.7 Lokasi dan Waktu Penelitian ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ... 12

x Universitas Kristen Maranatha

2.1.1 Definisi Komitmen Organisasi ... 12

2.1.2 Jenis Komitmen Organisasi ... 14

2.1.3 Komponen Komitmen Organisasi ... 16

2.2 Sistem Pengendalian Manajemen ... 17

2.2.1 Pengertian Pengendalian ... 17

2.2.2 Proses Pengendalian ... 19

2.2.3 Pengendalian Biaya ... 20

2.2.4 Pengertian Sistem Pengendalian Manajemen...21

2.2.5 Hakekat Sistem Pengendalian Manajemen ... 22

2.2.6 Komponen Sistem Pengendalian Manajemen ... 23

2.2.7 Karakteristik Sistem Pengendalian Manajemen ... 23

2.2.8 Unsur-unsur Sistem Pengendalian Manajemen ... 24

2.2.8.1 Struktur Sistem Pengendalian Manajemen ... 24

2.2.8.2 Proses Sistem Pengendalian Manajemen ... 26

BAB III METODE PENELITIAN... 30

3.1 Objek Penelitian ... 30

3.2 Metode Penelitian ... 31

3.2.1 Penetapan Populasi dan Sampel ... 32

3.2.2 Teknik Pengumpulan Data ... 34

3.2.3 Operasionalisasi Variabel ... 34

3.2.4 Tehnik Pengujian Data ... 38

3.2.4.1 Uji Validitas ... 39

xi Universitas Kristen Maranatha

3.2.4.3 Uji Normalitas ... 42

3.2.5 Rancangan Pengujian Hipotesis ... 43

3.2.5.1 Penetapan Hipotesis ... 43

3.2.5.2 Pemilihan Uji Statistik Tehnik Pengujian Data 43 3.2.5.2.1 Analisis Regresi Sederhana ... 44

3.2.5.2.2 Uji Hipotesis ... 45

3.2.5.2.3 Pengujian Asumsi Klasik Regresi ... 46

3.2.5.2.4 Menghitung Koefisien Korelasi ... 47

3.2.5.2.5 Menghitung Nilai Koefisien Determinasi ... 48

3.2.5.2.6 Uji t ... 48

3.2.6 Penetapan Tingkat Signifikansi ... 49

3.2.7 Penarikan Kesimpulan ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1 Gambaran Umum Perusahaan... 51

4.1.1 Sejarah Singkat Perusahaan ... 51

4.1.2 Visi dan Misi CV. Indako Trading Co. ... 52

4.1.3 Struktur Organisasi Perusahaan ... 54

4.2 Hasil Analisis dan Pengujian Hipotesis ... 56

4.2.1 Analisis Deskriptif Variabel Komitmen Organisasi ... 56

4.2.2 Analisis Deskriptif Variabel Pengendalian Manajemen ... 58

4.2.3 Pengujian Data ... 59

4.2.3.1 Hasil Uji Validitas ... 61

xii Universitas Kristen Maranatha

4.2.4 Pengaruh Komitmen Organisasi terhadap Pengendalian ... 65

4.2.4.1 Uji Normalitas Data ... 65

4.2.4.2 Analisis Regresi ... 66

4.2.4.3 Pengujian Asumsi Regresi ... 68

4.2.4.4 Analisis Korelasi ... 72

4.2.4.5 Pengujian Hipotesis ... 73

4.2.4.6 Koefisien Determinasi ... 75

4.3 Pembahasan Hasil Penelitian ... 76

BAB V KESIMPULAN DAN SARAN ... 81

5.1 Kesimpulan ... 81

5.2 Saran ... 82

5.2.1 Bagi Perusahaan ... 82

5.2.2 Bagi Peneliti Selanjutnya ... 83

DAFTAR PUSTAKA ... 84

LAMPIRAN ... 86

xiii Universitas Kristen Maranatha DAFTAR GAMBAR

Gambar 1 Bagan kerangka pemikiran 9

Gambar 2 Struktur Organisasi CV. Indako Trading Co. 54

Gambar 3 Grafik Normalitas 70

Gambar 4 Grafik Uji Heterokedastisitas 72

xiv Universitas Kristen Maranatha DAFTAR TABEL

Tabel I Rekapitulasi Perhitungan Sampel 33

Tabel II Operasionalisasi Variabel X 36

Tabel III Operasionalisasi Variabel Y 36

Tabel IV Kriteria Standar dan Reliabilitas Instrumen Penelitian 42

Tabel V Pengkategorian Nilai Koefisien Korelasi 48

Tabel VI Skor dan Interval Kriteria Var Komitmen Organisasi 57

Tabel VII Skor dan Interval Kriteria Var Pengendalian Man 59

Tabel VIII Hasil Perhitungan Validitas Var Komitmen Organisasi 61

Tabel IX Hasil Perhitungan Validitas Var Pengendalian Man 62

Tabel X Hasil Pengujian Reliabilitas 64

Tabel XI Hasil Uji Normalitas dengan Kolgomorov-Smirnov Test 66

Tabel XII Hasil Koefisien Regresi 67

Tabel XIII Hasil Uji Normalitas Model 69

Tabel XIV Hasil Nilai Korelasi Spearman Uji Heteroskedastisitas 71

Tabel XV Hasil Koefisien Korelasi 73

xv Universitas Kristen Maranatha DAFTAR LAMPIRAN

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1Latar Belakang

Dalam dunia kerja, komitmen seseorang terhadap organisasi atau perusahaan

seringkali menjadi fenomena yang penting. Mengingat pentingnya hal tersebut,

sampai-sampai suatu organisasi berani memasukkan unsur komitmen sebagai salah

satu syarat untuk memegang suatu jabatan atau posisi. Sayangnya meskipun hal ini

sudah terlalu umum disinggung sebagai fenomena yang sangat penting namun tidak

jarang pengusaha maupun pegawai masih belum memahami makna dari komitmen

yang sesungguhnya.

Pemahaman komitmen organisasi tersebut sangatlah penting agar tercipta

kondisi kerja yang kondusif sehingga perusahaan dapat berjalan secara efisien dan

efektif. Komitmen organisasi dalam suatu profesi telah ditelaah sejak lama.

Konsep-konsep ini menunjukkan adanya hubungan secara konflik internal yang dihadapi oleh

para profesional. Komitmen organisasi dapat diidentifikasikan sebagai intensitas

seseorang untuk mengidentifikasikan dirinya, serta tingkat keterlibatannya, dalam

organisasi atau profesi Mowday et al., dalam Shaub (1993:148).

Identifikasi ini memerlukan beberapa tingkat persetujuan dengan tujuan dan

nilai dalam organisasi dan profesi, termasuk didalamnya nilai-nilai moral atau etika.

Aranya dan Ferris (1984:2) mendefinisikan komitmen sebagai suatu kepercayaan dan

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha untuk melakukan usaha yang dibutuhkan bagi organisasi, keinginan untuk menjaga

keanggotaan dengan organisasi dan atau profesi.

Bagi perusahaan besar yang memiliki aktivitas operasional yang rumit dan

cukup kompleks, diperlukan adanya pendelegasian wewenang, sehingga pimpinan

perusahaan dapat mengevaluasi operasional perusahaan secara menyeluruh. Akibat

pendelegasian ini, diperlukan koordinasi antar bagian dan untuk memastikan bahwa

pengelolaan seluruh aspek kegiatan yang dilaksanakan oleh responsibility center

telah berjalan efektif dan efisien sesuai dengan rencana organisasi, maka dibutuhkan

adanya sistem pengandalian manajemen.

Pengendalian merupakan kebijaksanaan, prosedur dan praktek yang

diterapkan oleh manajemen dalam mengelola perusahaan, sehingga kegiatan

perusahaan tersebut dapat terarah dengan adanya suatu prosedur yang mengatur

jalannya perusahaan tersebut dalam rangka pencapaian tujuan perusahaan secara

efektif dan efisien, yang didalmanya mencakup koreksi atas kekurangan, kelemahan

dan penyimpangan yang terjadi dalam kegiatan perusahaan serta penyesuaian operasi

agar dapat sesuai dengan pedoman yang telah ada di dalam perusahaan.

Dalam suatu organisasi perusahaan harus menjaga agar organisasi tetap

terkendali, sehingga kegiatan yang dilakukan dalam perusahaan dapat

dipertanggungjawabkan, jika manajemen kehilangan kendali, maka akan

memungkinkan hal-hal yang tidak diinginkan dalam organisasi dapat terjadi.

Serangkaian kegiatan yang dijalankan dalam manajemen yang disebut juga

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha atau directing, serta pengendalian dan pengawasan atau controlling. Fungsi Planning

dan controlling merupakan dua fungsi yang saling melengkapi.

Perencanaan tidak akan menghasilkan sesuatu yang berguna sesuai dengan

yang diharapkan, jika tidak terdapat pengendalian didalam pelaksanaannya. Suatu

pengendalian yang baik dapat tercipta dengan adanya komitmen dalam organisasi,

dengan adanya komitmen yang baik, maka karyawan akan memiliki keinginan yang

kuat untuk mematuhi prosedur pengendalian, karena dengan adanya komitmen maka

terdapat keinginan yang kuat untuk menjadi anggota karyawan dengan mematuhi

tugas dan prosedur yang ditetapkan karena karyawan tersebut memiliki keyakinan

dan penerimaan terhadap nilai-nilai dan tujuan organisasi serta mau memberikan

kontribusi yang besar utuk kepentingan organisasi.

Dengan kata lain, komitmen merupakan sikap loyal pekerja kepada

organisasinya dan suatu proses terus-menerus dimana pekerja tersebut berpartisipasi

untuk perbaikan dan keberhasilan organisasi. Berdasarkan tinjauan teoritis mengenai

komitmen organisasi sebagai bentuk dari loyalitas terhadap penerapan pengendalian

yang ada dalam perusahaan, selanjutnya penulis mencoba melihat bagaimana

peranan komitmen sebagai salah satu upaya dalam penerapan pengendalian bagi

manajemen di CV. Indako Trading Co. Wilayah Sumatera Utara.

Perusahaan yang bergerak di bidang perdagangan transportasi kendaraan

bermotor, sama seperti perusahaan yang bergerak di bidang dagang lainnya yaitu

menjual produk ke pelanggan. Dengan kata lain, perusahaan dagang mempertemukan

produk dengan pelanggan.

Dalam hal ini penulis membatasi penelitian khusus pada komitmen dalam

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha pengendalian manajemen operasional, karena bagian operasional ini merupakan

bagian yang terbesar dari keseluruhan bagian yang ada di perusahaan dagang

transportasi terutama dalam CV. Indako Trading Co.

Bertitik tolak dari hal tersebut maka penulis tertarik untuk menyusun skripsi

berjudul:

“PENGARUH KOMITMEN ORGANISASI TERHADAP SISTEM

PENGENDALIAN MANAJEMEN PADA PERUSAHAAN PERDAGANGAN TRANSPORTASI”.

1.2 Identifikasi Masalah

Komitmen yang baik, dalam menjalankan seluruh prosedur yang berlaku

dalam perusahaan seharusnya dapat menunjang terciptanya suatu sistem

pengendalian yang baik, tetapi komitmen yang tidak sesuai dengan prosedur yang

berlaku dalam perusahaan dapat membuat sistem pengendalian perusahaan tersebut

menjadi terganggu.

Dalam teori seharusnya komitmen organisasi yang tinggi dapat menunjang

terciptanya visi dan misi perusahaan, tetapi jika komitmen yang diberikan oleh

karyawan tidak sesuai dengan prosedur yang seharusnya diterapkan, maka akan

mengganggu sistem pengendalian yang ada, misalnya dalam kasus mengenai

komitmen yang terlalu berlebihan, sehingga karyawan melaksanakan prosedur yang

tidak seharusnya, seperti proses pengiriman sepeda motor yang dilakukan oleh

kepala cabang lain yang diluar perkiraan terjadi tabrakan beruntun, mengakibatkan

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha komitmen yang seharusnya dijalankan dengan baik, tetapi sebaiknya dapat dipantau

agar tidak menyalahi sistem pengendalian manajemen yang ada.

Pengendalian manajemen dapat berjalan dengan baik bila penerapannya

melibatkan seluruh pihak yang berada di dalam perusahaan sebagai alat manajemen

dalam mengendalikan biaya. Yang pada kenyataannya merupakan masalah yang

diidentifikasi sebagai berikut:

Bagaimana pengaruh komitmen organisasi dalam melaksanakan pengendalian

manajemen pada kegiatan perusahaan.

Mengapa perusahaan menerapkan suatu sistem pengendalian manajemen yang cukup

baik, dan dalam pelaksanaan selanjutnya diperlukan pemantauan, serta ketaatan yang

lebih dalam hal penerapan prosedur pengendalian tersebut.

Apakah struktur perusahaan yang telah ada dikomunikasikan dengan lebih intensif

agar seluruh karyawan memahami dan mampu melaksanakan tanggung jawab yang

diberikan.

1.3 Maksud dan tujuan

Sejalan dengan identifikasi masalah tersebut, maksud dan tujuan penelitian

dalam rangka penyusunan skripsi ini dimaksudkan untuk mempelajari dan menilai

peranan komitmen organisasi sebagai penunjang terciptanya sistem pengendalian

manajemen.

Sedangkan tujuan dari penelitian ini adalah untuk mempelajari dan

mengevaluasi pengaruh komitmen organisasi dengan sistem pengendalian

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha 1.4 Kegunaan Penelitian

Hasil Penelitian yang dilakukan diharapkan dapat memberikan manfaat

sebagai berikut:

1. Bagi perusahaan diharapkan dapat dijadikan bahan evaluasi dengan

penerapan anggaran yang dijadikan tempat penelitian, sehingga dapat

dijadikan sebagai dasar untuk langkah penyempurnaan pelaksanaan

pengendalian perusahaan di masa mendatang.

2. Bagi masyarakat diharapkan penelitian ini dapat memberikan informasi

mengenai peranan komitmen organisasi dalam menciptakan suatu sistem

pengendalian manajeman yang baik.

3. Bagi Lingkungan Akademika diharapkan penelitian ini dapat menambah

pengetahuan dan dapat dijadikan bahan penelitian selanjutnya mengenai

pengendalian manajemen.

4. Bagi penulis, Memperoleh gambaran nyata mengenai peranan suatu

komitmen organisasi, dan bagaimana suatu komitmen tersebut dapat

dijadikan sebagai alat bagi perusahaan untuk pengendalian manajemen suatu

perusahaan.

1.5 Kerangka Pemikiran

Komitmen merupakan peristiwa dimana individu sangat memiliki keterikatan

terhadap tujuan, nilai-nilai dan sasaran organisasi. Jadi komitmen merupakan lebih

hanya sekedar keanggotaan komitmen meliputi sikap yang sangat menyenangkan

atasan dan kesediaan untuk mengusahakan tingkat upaya yang tinggi bagi

BAB I PENDAHULUAN 7

Universitas Kristen Maranatha Pengertian komitmen organisasi menurut Gibson, Ivancevich, Donnelly

(1996:184) yaitu: “Komitmen Organisasi adalah keterikatan seorang karyawan

menunjukkan adanya pengidentifikasian dengan tujuan organisasi, perasaan

keterlibatan dalam perusahaan dan rasa kesetiaan.”

Sedangkan menurut Richard M Steer (1985:50) mendefinisikan:

“Komitmen Organisasi sebagai rasa identifikasi (kepercayaan keterlibatan

(kesediaan untuk berusaha sebaik mungkin demi kepentingan organisasi) dan

loyalitas yang dinyatakan oleh seorang pegawai tehadap organisasinya.

Menurut Porter Mowday, dkk (1982): “Komitmen organisasi sebagai

kekuatan yang bersifat relatif dari individu dalam mengidentifikasikan keterlibatan

dirinya kedalam bagian organisasi.”

Secara singkat pada intinya beberapa definisi komitmen organisasi dari

beberapa ahli diatas memiliki penekanan yang hampir sama yaitu proses pada

individu (pegawai) dalam mengidentifikasikan dirinya dengan nilai-nilai,

aturan-aturan dan tujuan organisasi.

Disamping itu , komitmen organisasi mengandung pengertian sebagai sesuatu

hal yang lebih dari sekedar kesetiaan yang pasif terhadap organisasi, dengan

perkataan lain organisasi menyiratkan hubungan pegawai dengan perusahaan atau

organisasi secara aktif. Karena pegawai yang menunjukkan komitmen tinggi

memiliki keinginan untuk memberikan tenaga dan tanggung jawab yang lebih dalam

menyokong kesejahteraan dan keberhasilan organisasi tempatnya bekerja.

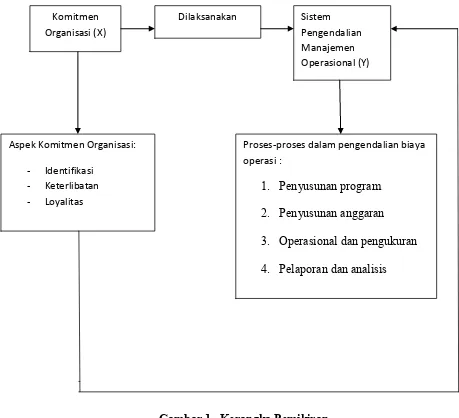

Aspek-aspek dalam komitmen organisasi yang perlu diperhatikan diantaranya

ialah identifikasi dari suatu komitmen, keterlibatan karyawan, serta loyalitas

BAB I PENDAHULUAN 8

Universitas Kristen Maranatha Agar perusahaan dapat melakukan aktivitasnya serta mampu bersaing dengan

perusahaan lain, perusahaan tersebut sudah seharusnya memperoleh laba dalam

jumlah yang besar. Berbagai hal untuk meningkatkan perolehan laba diantaranya

selain dengan memperbesar pendapatan juga dapat diperoleh dengan menekan biaya

operasi serendah mungkin dengan tanpa mengganggu pengelolaan perusahaan.

Fungsi pengendalian dilakukan dengan membandingkan angka-angka

(biaya-biaya) yang terdapat selisih dengan yang sebenarnya, bila terdapat perbedaan atara

anggaran dengan realisasi, maka perbedaan tersebut dinamakan varians. Varians

yang dihasilkan akan ditinjau untuk diketahui penyebabnya.

Salah satu teori mengenai pengendalian manajemen yang diikutip dari buku

sistem pengendalian manajemen Robert. N Anthony mengungkapkan bahwa: “Pengendalian manajemen merupakan proses dengan mana para manajer mempengaruhi anggota organisasi lainnya untuk mengimplementasikan strategi organisasi.” (Robert. N Anthony&Vijay Govindarajan 2005:8)

Terdapat empat proses yang terdapat didalam pengendalian, proses-proses

tersebut ialah:

1. Penyusunan program

2. Penyusunan anggaran

3. Operasional dan pengukuran

BAB I PENDAHULUAN 9

Universitas Kristen Maranatha (Anthony, Dearden, Bedford (2006:439) )

Gambar 1 Kerangka Pemikiran

Ho: β = 0 Tidak terdapat pengaruh yang signifikan antara komitmen organisasi

terhadap sistem pengendalian manajemen.

HA: β ≠ 0 Terdapat pengaruh yang signifikan antara komitmen organisasi terhadap

sistem pengendalian mananajemen. Komitmen

Organisasi (X)

Dilaksanakan Sistem Pengendalian Manajemen Operasional (Y)

Aspek Komitmen Organisasi:

- Identifikasi - Keterlibatan - Loyalitas

Proses-proses dalam pengendalian biaya operasi :

1. Penyusunan program

2. Penyusunan anggaran

3. Operasional dan pengukuran

BAB I PENDAHULUAN 10

Universitas Kristen Maranatha 1.6 Metode Penelitian

Metode penelitian yang digunakan adalah metode deskriptif dengan

pendekatan studi kasus. Pengertian metode deskriptif menurut Moh. Nazir (1999:63) adalah metode yang digunakan untuk meneliti sekelompok manusia, suatu objek,

suatu set kondisi, suatu sistem pemikiran atau suatu kelas peristiwa pada masa

sekarang. Penelitian deskriptif mempelajari masalah-masalah dalam masyarakat,

serta tata cara yang berlaku dalam masyarakat dalam situasi tertentu, termasuk

tentang hubungan, kegiatan, sikap, pandangan, serta proses yang sedang berlangsung

dan juga pengaruh dari suatu fenomena.

Tujuan metode ini adalah untuk membuat gambaran atau lukisan secara

sistematis, faktual, dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar

fenomena yang diselidiki. Metode ini bukan saja memberikan gambaran terhadap

fenomena tetapi juga menerangkan hubungan, menguji hipotesis-hipotesis, membuat

prediksi serta mendapatkan makna dari suatu masalah yang ingin dipecahkan.

Studi kasus atau penelitian kasus (case study) adalah penelitian tentang status

subjek penelitian yang berkenaan dengan suatu fase spesifik atau khas dari

keseluruhan personalitas.

Subjek penelitian dapat saja individu, kelompok, lembaga, maupun

masyarakat. Hasil dari penelitian studi kasus merupakan suatu generalisasi dari

pola-pola kasus yang tipikal dari individu, kelompok, lembaga, dan sebagainya. Tujuan

dari studi kasus adalah untuk memberikan gambaran secara mendetail tentang latar

belakang, sifat-sifat serta karakter-karakter yang luwes dari kasus ataupun status dari

BAB I PENDAHULUAN 11

Universitas Kristen Maranatha ataupun status individu yang kemudian dari sifat-sifat khas akan dijadikan suatu hal

yang bersifat umum (Moh. Nazir, 2003:57)

Dalam pengumpulan data, penulis menggunakan beberapa teknik antara lain:

a. Penelitian Kepustakaan

b. Penelitian Lapangan

Terdapat dua variabel yang akan diuji dalam penelitian ini, yaitu:

1. Komitmen organisasi sebagai variabel independen.

2. Sistem pengendalian manajemen sebagai variabel dependen.

Variabel independen akan diukur dengan menggunakan kuesioner yang berisi

mengenai identifikasi komitmen, keterlibatan, dan loyalitas karyawan, hal ini diukur

dengan menggunakan skala ordinal.

Variabel dependen akan diukur melalui observasi langsung dengan

menggunakan kuesioner/daftar pertanyaan terstruktur yang disebarkan kepada

pihak-pihak yang bertanggung jawab di setiap jenis anggaran. Komponen yang dipakai

meliputi proses-proses dalam pengendalian yang terdiri dari:

1. Penyusunan program

2. Penyusunan anggaran

3. Operasional dan pengukuran

4. Pelaporan dan analisis

1.7Lokasi dan Waktu Penelitian

Penelitian dilakukan di CV. Indako Trading Co. Jalan Pemuda no. 18 D-H

81 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang dilakukan terhadap karyawan yang bekerja pada bagian keuangan CV. Indako Trading Co., penulis mengambil kesimpulan sebagai berikut:

1. Berdasarkan penelitian dan pengujian statistik yang telah dilakukan dapat diambil kesimpulan bahwa terdapat pengaruh antara komitmen organisasi terhadap sistem pengendalian manajemen, yang menghasilkan derajat keeratan yang dikategorikan cukup tinggi dengan menggunakan alat statistik metode korelasi, dan hasil juga memperlihatkan pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

Hal ini mengakibatkan ditolaknya Ho dan di terimanya HAyang menyatakan terdapat pengaruh komitmen organisasi terhadap sistem pengendalian manajemen.

BAB V KESIMPULAN DAN SARAN 82

Universitas Kristen Maranatha

5.2 Saran

Berdasarkan penelitian yang telah dilakukan, pada bagian ini penulis akan menyampaikan beberapa hal yang perlu mendapatkan perhatian lebih lanjut:

5.2.1 Bagi Perusahaan

1. Komitmen para karyawan yang sangat tinggi terhadap perusahaan sebaiknya tetap dipantau, sehingga komitmen tersebut dapat diterapkan tanpa perlu adanya penyimpangan dari prosedur yang seharusnya dijalankan, serta penerapan sanksi dan juga penghargaan, dan pengomunikasian penerapan tersebut dapat membuat karyawan dapat bekerja dengan lebih baik lagi.

2. Perusahaan telah menerapkan suatu sistem pengendalian manajemen yang cukup baik, dan dalam pelaksanaan selanjutnya diperlukan pemantauan, serta ketaatan yang lebih dalam hal penerapan prosedur pengendalian tersebut.

3. Struktur perusahaan yang telah ada sebaiknya dikomunikasikan dengan lebih intensif agar seluruh karyawan memahami dan mampu melaksanakan tanggung jawab yang diberikan.

4. Strategi yang diterapkan untuk melaksanakan pekerjaan perlu lebih disesuaikan dengan efisiensi dan efektifitas yang akan dicapai.

5. Sebaiknya terdapat prosedur yang formal mengenai fleksibilitas anggaran, serta bagian operasional diharapkan lebih memberikan kontribusi dalam hal penyusunan anggaran dan selanjutnya anggaran tersebut ditelaah lebih lanjut. 6. Diperlukan prosedur penghargaan terhadap karyawan dalam upaya

BAB V KESIMPULAN DAN SARAN 83

Universitas Kristen Maranatha

7. Prosedur pemberian sangsi diperlukan oleh perusahaan terutama untuk menghidari perbaikan kembali surat perintah bayar terutama dalam hal otorisasi.

5.2.2 Bagi Peneliti Selanjutnya

1. Walau bagaimanapun penelitian ini memiliki keterbatasan tersendiri jika dilihat dari jumlah sampel yang diperoleh yaitu 25 responden, selain itu juga responden yang diteliti bukan dalam lingkup perusahaan CV. Indako Trading Co. secara keseluruhan, serta dalam hal ini yang dianalisi ialah pengendalian manajemen operasional, yaitu pengendalian penggunaan imprest fund dalam departemen

finance area. Sehingga disarankan bagi peneliti selanjutnya yang mengambil topik yang sama untuk sebisa mungkin memperluas cakupan penelitian.

84 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Anthony, Robert N, Govindaradjan. 2003. Management Control System, Hill

Companies Inc, alih bahasa Kurniawan, Tjakrawala edisi ketiga, Salemba Empat, Jakarta.

Barker, C.; Pistrang, N.; and Elliott, R., 2002, Research Methods in Clinical Psychology: An Introduction for Students and Practitioners, 2nd Edition, John Wiley & Sons, Ltd., England

Belianus Patria Latuheru. 2005. Pengaruh Partisipasi Anggaran Terhadap

Senjangan Anggaran dengan Komitmen Organisasi sebagai Variabel Moderating (Studi Empiris pada Kawasan Indudtri Maluku). Jurnal.

Cooper, Donald R and Schindler, Pamela S., 2006, Business Research Methods, 9 th

Edition, McGraw-Hill, International Edition.

Ernie Tisnawati, Kurniawan Saefullah. 2005. Pengantar Manajemen. Jakarta:

Kencana.

Fadly Febian Shidik. Pengaruh Sistem Pengendalian Manajemen terhadap Efisiensi

Biaya Langsung Proyek Konstruksi pada PT Jasa Marga. Skripsi.

J.F.X Susanto Soekiman. 2007. Pengaruh Persepsi Dukungan Organisasi Eksternal dan

Internal Melalui Komitmen Karyawan terhadap Keberhasilan Perusahaan Perbankan di Jawa Timur. Jurnal.

Kaplan,Robert M., and Denis P Saccuzza,1993, Psychological Testing ( Principles,

Aplication, and Issues ), 3rd edition, Brooks/ Cole Publishing Company, California.

Luthans, Fred. 2002. Organizational Behavior, Ninth Edition. McGraw-Hill. New

York.

Melayu S.P. Hasibuan. 2002. Manajemen Sumber Daya Manusia. Bumi Aksara.

Jakarta.

85 Universitas Kristen Maranatha

Robbins, Stephen P. 1998. Organizational Behavior. Prentice-Hall. New Jersey.

Sondang P. Siagian. 1997. Manajemen Sumber Daya Manusia. Bumi Aksara.

Jakarta.

Steers, Richard M. 1985. Organizational Effectiveness, A Behavioral View

(Terjemahan). Penerbit Erlangga. Jakarta.

Sugiyono, 2007. Metode Penelitian Bisnis, Alfabeta Bandung.

Supriyono R.A. 1992. Akuntansi Manajemen.Yogyakarta : BPFE

Wisnu Rachmadi. 2004. Pengaruh Komitmen Organisasional dan Komitmen

Profesional terhadap Kepuasan Kerja Auditor (Studi Survey pada Dua Kantor Akuntan Publik di Jakarta). Skripsi. Universitas Padjadjaran. Bandung.