6 BAB II

TINJAUAN PUSTAKA A. Penelitian Terdahulu

1. Dibyo Iskandar (2012), Pengaruh kualitas pelayanan terhadap loyalitas nasabah dengan kepuasan dan kepercayaan nasabah sebagai variabel intervening pada nasabah PT. Bank Perkreditan Rakyat BKK Boyolali menunjukkan bahwa variabel kualitas pelayanan, kepercayaan akan meningkatkan loyalitas dan lebih efektif apabila melalui peningkatan kepuasan nasabah.

2. Ida Liza (2017), Analisis faktor-faktor yang mempengaruhi keputusan nasabah dalam memilih produk pembiayaan masyarakah (Studi pada BMT Syariah Makmur Sukabumi Indah Bandar Lampung), dengan metode penelitian Internal,Eksternal terhadap Keputusan dan metode penelitian kuantitatif dengan hasil faktor internal dan eksternal secara simultan berpengaruh terhadap keputusan nasabah dalam memilih pembiayaan musyarakah.

3. Selvy Normasari, Srikandi Kumadji dan Andriani Kusumawati (2013), Pengaruh kualitas pelayanan terhadap kepuasan nasabah, citra perusahaan dan loyalitas nasabah, survey pada tamu nasabah yang menginap di hotel pelangi malang. Kualitas pelayanan secara langsung memiliki pengaruh yang signifikan terhadap kepuasan nasabah dan citra perusahaan secara langsung memiliki pengaruh yang signifikan terhadap loyalitas perusahaan, namun kualitas pelayanan secara langsung memiliki pengaruh yang tidak signifikan terhadap loyalitas nasabah.

4. Rizka Safitri Hayuningtyas (2020), Analisis faktor-faktor yang mempengaruhi keputusan nasabah dalam memilih tabungan haji di bank BRI Syariah KCP Ponorogo, bahwa variabel budaya, sosial, pribadi, prikologi terhadap motivasi menggunakan analisis faktor dengan hasil faktor sosial atau variabel tersebut merupakan variabel yang hasilnya paling berpengaruh terhadap Y.

Hal yang dibedakan dari penelitian terdahulu dan penelitian sekarang ialah, penelitian terdahulu mengemukakan pelayanan dengan secara umum terhadap produk-produk bank yang ditawarkan berbeda-beda, dan jika dibedakan dengan penelitian yang sekarang ialah penelitian yang dilakukan mengenai Kredit BNI Fleksi sebagai kredit milik kelompok berpenghasilan tetap, dalam hal ini landasan teori yang diambil oleh penulis lebih mendetail mengenai pelayanan, kepercayaan, dalam penerimaan Kredit BNI Fleksi sebagai kredit milik kelompok berpenghasilan tetap.

B. Landasan Teori B.1 Bank

Undang-Undang No 10 Tahun 1998 tentang perbankan, dimana bank disebutkan sebagai badan usaha yang berperan untuk menghimpun dana dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat.

Bank sebagai perusahaan yang berperan dalam bidang keuangan, yang berarti aktivitas keuangan selalu berkaitan dalam bidang keuangan, dalam hal ini bank sebagai penghimpun dana yakni berarti mengumpulkan atau mencari dana dengan cara membeli dan memperolehnya dari masyarakat luas.

Sesuai dengan pengertiannya dimana bank sebagai badan usaha yang menghimpun dan menyalurkan dana kepada masyarakat, maka untuk melakukan kegiatan sehari-harinya maka bank harus memiliki dana agar mampu memberikan kredit kepada masyarakat yang ingin memperoleh kredit, dana yang dipergunakan diperoleh dari pemilik bank atau pemegang saham, bank indonesia, pemerintah, hingga pihak-pihak luar negeri, dana dari pemilik bank yang diperoleh berupa setoran modal saat pendirian bank itu sendiri. (Kuncoro, 2002)

Dalam hal ini dana dari pemerintah yang diperoleh dimana apabila bank tersebut yang ditunju oleh pemerintah sebagai pihak yang menyalurkan dana-dana berbentuk bantuan yang memiliki

Pinjaman kredit sebagai salah satu cara untuk menyalurkan dana oleh bank, disini mempunyai tingkat resiko yang tinggi sehingga bank mengutamakan unsur kehati-hatian yang objektif di dalam melakukan persetujuan permohonan pengajuan kredit agar tidak berpotensi memberikan dampak yang merugikan pihak bank di kemudian hari. Dalam Pasal 8 UU Perbankan juga mengarahkan bahwa dalam pemberian kredit bank wajib untuk memiliki keyakinan atas kemampuan dan kesanggupan pihak debitur untuk dapat melunasi hutangnya sesuai denga apa yang telah diperjanjikan dan disepakati bersama.

B.2 Nasabah

Nasabah merupakan pelanggan (customer) ialah individu ataupun perusahaan yang memperoleh manfaat atau produk dan jasa yang diperoleh dari sebuah perusahaan perbankan yang meliputi kegiatan penyewaan, pembelian, layanan jasa.

Nasabah menurut pasal 1 ayat (17) UU No. 10 tahun 1998 ialah

“Pihak Yang Menggunakan Jasa Perbankan” dimana nasabah berperan penting pada industri perbankan dalam hal ini dana yang disimpan nasabah pada Bank sebagai dana yang penting dalam operasional bank yang melakukan dan menjalankan usahanya.

Menurut Rangkuti (2006:318) mengemukakan bahwa “Nasabah ialah orang yang mengkonsumsi atau menggunakan produk jasa, melainkan cukup untuk dapat mengasumsi atau mempergunakan produk ataupun jasa tersebut.”

Dalam hal ini nasabah dapat dibedakan menjadi dua kelompok, yaitu : a. Nasabah Internal

Nasabah internal merupakan orang-orang yang terlihat dan berada dalam proses penyediaan jasa atau proses memproduksi barang, mulai dari melakukan perencanaan, menciptakan jasa atau dalam melakukan

pembuatan barang hingga pemasaran, melakukan penjualan dan pengadministrasian.

b. Nasabah Eksternal

Nasabah eksternal ialah semua orang yang berada diluar organisasi yang bersifat komersil yang menerima layanan, penyerahan barang dan atau jasa serta organisasi (perusahaan) dalam hal ini pihak terkait adalah pembeli atau pengguna akhir.

Berdasarkan pengertian nasabah di atas dapat diambil kesimpulan bahwa nasabah merupakan suatu aspek yang penting dalam mempertahankan profitnya sehingga perusahaan dapat mampu bertahan pada era persaingan yang semakin ketat.

B.2.1 Pelayanan

Pelayanan sebagai kegiatan perusahaan yang bergerak pada bidang perbankan yang dimana kegiatan utama yang dilakukan ialah memberikan pelayanan atau memberikan jasa yang memuaskan kepada nasabah yang membutuhkannya. Hal ini dikarenakan jasa atau pelayanan tidaklah dilihat dari fisiknya, diraba ataupun tidak berwujud, maka yang berperan sebagai pemberi jasa tersebut dinilai harus mampu dalam memberikan keyakinan serta kepercayaan kepada nasabahnya bahwa pelayanan yang diberikan akan mendatangkan kepuasan tersendiri bagi pihak pemakai.

Pelayanan nasabah atau Customer Service Officer ialah kelompok kerja yang bekerja pada bidang pelayanan yang merupakan himpunan dari pegawai yang profesional pada bidang pelayanan yang ditujukan untuk membantu meningkatkan kepuasan pada nasabah, dengan menggunakan cara memenuhi harapan serta kebutuhannya. (Lupiyoadi, 2006)

Customer Service Officer juga diberi tuntutan untuk selalu berhubungan baik dengan nasabah dan menjaga hubungan tersebut agar tetap terjaga.

Hal ini harus dilakukan agar dapat menjaga hubungan yang baik dengan nasabahnya yang juga berarti menjaga image agar citra bank selalu memiliki nilai yang tinggi di mata nasabah.

Pada dasarnya customer service officer diharuskan memiliki kemampuan untuk dapat memberikan pelayanan secara cepat dan tepat pada nasabah serta memiliki kemampuan dalam berkomunikasi dengan cara yang baik. Pelayanan yang harus diikuti dengan tersedianya sarana serta prasarana yang menunjang sehingga dapat mendukung kecepatan, ketetapan dan keakuratan dalam pekerjaannya. Untuk itu seorang Customer Service Officer juga diharuskan memiliki dasar-dasar dari pelayanan yang kuat seperti etiket, pelayanan, pengenalan produk, serta dasar-dasar lainnya.

Pelayanan yang diberikan oleh Customer Service Officer juga diberikan sesuai dengan pemahaman dan pengetahuan yang dimiliki oleh Customer Service Office yang telah sesuai dengan bidang pekerjaan yang dihadapinya, serta termasuk dengan segala sesuatu yang berhubungan dengan bank serta produk yang ditawarkan.

Menurut Parasuraman dalam Purnama, Zeitham et. al (2009:111), untuk melakukan pengukuran kualitas pelayanan dilakukan melalui lima dimensi, yaitu:

a. Berwujud (tangible) , merupakan kemampuan suatu bank dalam menunjukan eksistensi yang dimilikinya kepada pihak eksternal.

Penampilan, kemampuan sarana, serta prasarana fisik bank yang bisa diandalkan lingkungan sekitarnya ialah bukti nyata dari layanan yang diberikan oleh si pemberi jasa. Hal ini juga meliputi fasilitas fisik seperti gedung, gudang dan sebagainya, serta perlengkapan dan peralatan yang dipergunakan (tekonologi) serta penampilan dari pegawainya.

b. Keandalan (reability), merupakan kemampuan pihak perbankan agar dapat memberikan pelayanan yang telah sesuai dengan yang dijanjikan secara lebih akurat dan juga terpercaya. Kinerja yang dilakukan harus disesuaikan hingga sesuai dengan harapan nasabah dimana seperti halnya ketepatan waktu, pelayanan yang sama untuk nasabah tanpa

melakukan kesalahan, sikap yang simpatik dan dengan akurasi yang tinggi.

c. Ketanggapan (responsiveness), merupakan suatu bentuk kebijakan agar dapat membantu memberikan pelayanan yang cepat (responsive) dan tepat kepada nasabah dengan melakukan penyampaian informasi yang dilakukan secara jelas. Dalam hal ini membiarkan nasabah menunggu dala kurun waktu yang lama berarti termasuk presepsi yang negative dalam melakukan pelayanan.

d. Jaminan dan Kepastian (assurance), merupakan pengetahuan kesopansantunan dan kemampuan pegawai bank untuk dapat menumbuhkan rasa percaya yang dimiliki para nasabah kepada pihak perbankan. Dalam hal ini meliputi beberapa komponen yang diantaranya komunikasi (communication), kredibilitas (credibility), keamanan (security), kompetensi (competence) dan sopan santun (courtesy).

e. Empati (empathy), merupakan pemberian perhatian yang sebenarnya bersifat individu atau pribadi yang diberikan kepada para nasabah dengan upaya-upaya untuk memahami keinginan nasabah. Dimana suatu bank diharapkan mempunyai pengertian serta keperluan dan kebutuhan nasabah secara mendetail, hingga mempunyai waktu dala mengoperasikan hal-hal yang disenangi nasabah.

Adapun dalam hal ini terdapat juga unsur 5S yang menjadi bagian penting dalam meningkat pelayanan agar nasabah dapat puas saat berkomunikasi dengan penuh rasa nyaman dengan kita. Demi terciptanya service excellent maka dibutuhkan 5S dinilai juga dapat digunakan untuk melengkapi produk unggulan sehingga perusahaan dapat memperoleh customer satisfaction (SSI, 2021) , 5S tersebut ialah sebagai berikut :

Senyum, senyum saaat bertemu dengan nasabah yang pertama kali dilakukan ialah senyum yang tulus dan ikhlas yang ditampilkan

melalui raut muka karena dapat emberikan kesan positif bagi perusahaan dan staff bank secara pribadi.

Salam, Salam dilakukan dengan menyesuaikan waktu saat bertemu dimana melakukan salam dengan mengucapkan Selamat Pagi jika bertemu pukul 7.00 sampai pukul 10.00 WIB, Selamat Siang setelah pukul 10.00 sampai 15.00 WIB, Selamat Sore setelah pukul 15.00 WIB, dan setelah pukul 18.00 WIB ialah Selamat Malam. Memberikan salam sesuai dengan waktu ialah salah satu tanda bahwa sebagai staff bank anda selalu berkonsentrasi sehingga selalu memberikan salam sesuai dengan waktunya, hal ini juga akan memberikan kesan positif terhadap pihak bank dan staff bank yang melakukan pelayanan.

Sapa, yaitu menyapa nasabah dengan sopan, ramah dan rendah hati dengan membiasakan memanggil dengan sebutan “Bapak atau Ibu”.

Mengucapkan terima kasih dengan sopan dan tersenyum ramah juga dapat memberikan kesan baik pada pihak bank dan staff.

Sopan, merupakan menjaga dengan baik tingkah laku yang menunjukan sebagai budi pekerti yang baik dala berbicara dan beretika.

Santun, dalam memberikan pelayanan yang baik tak terlepas dari menjaga komunikasi dengan baik karena komunikasi sebagai bentuk dari pelayanan yang dapat diberikan kepada nasabah dengan bertutur kata sopan, santun dan mempunyai kemampuan dalam menjelaskan dan memberikan solusi jika dibutuhkan oleh nasabah.

Dalam hal ini apabila pelayanan yang diberikan sesuai dengan ekspektasi nasabah, maka akan semakin tinggi juga tingkat kepuasan yang dirasakan nasabah. Pelayanan serta kepuasan yang dimiliki nasabah ialah konsep yang dimiliki berbeda dengan argumen bahwa pelayanan yang diharapkan merupakan bentuk dari sikap yaitu sebagai evaluasi menyeluruh dalam kurun waktu yang panjang, sedangkan kepuasan menunjukan ukuran kepada transaksi tertentu.

B.2.2 Kepercayaan Nasabah

Kepercayaan nasabah merupakan kemampuan dari kemauan seseorang untuk bertumpu pada orang lain dalam hal ini kita memiliki rasa yakin pada orang tersebut, kepercayaan sebagai kondisi mental yang didasarkan oleh situasi seseorang serta konteks sosialnya. Seseorang akan lebih memilih orang-orang yang dipercayainya sebelum memutuskan suatu keputusan.

Kepercayaan nasabah ialah rasa percaya secara psikologis yang merupakan perhatian untuk menerima apa adanya yang dapat dilihat berbedasarkan harapan yang diperoleh dari orang lain. Kepercayaan konsumen mengandung arti bahwa semua pengetahuan yang dimiliki oleh konsumen dan semua kesimpulan yang dibuat oleh konsumen mengenai objek, atribut dan manfaatnya.Kepercayaan juga didefinisikan sebagai ketersediannya suatu pihak dalam menerima resiko dari perlakuan suatu pihak dalam menerima resiko dari perlakuan pihak lainnya untuk melakukan tindakan terpenting bagi pihak yang mempercayainya.Mowen dan Minor (2002).

Terdapat faktor-faktor yang membantu membentuk kepercayaan bank terhadap pihak nasabah yang dikenal sebagai analisis 7 P, ialah:

a. Product (produk)

Kualitas Kredit BNI Fleksi dan BNI Fleksi Pensiun sebagai kredit milik kelompok berpenghasilan tetap. Dalam hal ini apabila segala sesuatu produk yang dapat ditawarkan oleh bank maka akan diperhatikan dari segi yang diminta, dicari, dibeli, hingga yang digunakan untuk memenuhi kebutuhan hingga keinginan.

- Penentuan dalam program Kredit BNI Fleksi sebagai kredit milik kelompok berpenghasilan tetap

- Prinsip dasar pemberian Kredit BNI Fleksi

- Sasaran Kredit BNI Fleksi

- Kriteria nasabah Kredit BNI Fleksi sebagai kredit milik kelompok berpenghasilan tetap.

- Sektor ekonomi usaha yang dimiliki oleh nasabah Kredit BNI Fleksi sebagai kredit milik kelompok berpenghasilan tetap.

- Pemberian pelayanan atau jasa kepada nasabah Kredit BNI Fleksi sebagai kredit milik kelompok berpenghasilan tetap.

b. Price (harga), penetapan harga Kredit BNI Fleksi sebagai kredit milik kelompok berpenghasilan tetap, dapat dinilai dari tingkat suku bunga serta penghasilan yang diterima nasabah setiap bulannya agar tidak membawa kerugian bagi pihak bank maupun nasabah.

c. Place (tempat), tempah yang mudah dijangkau atau strategis dimana sasaran dari produk Kredit BNI Fleksi sebagai kredit milik kelompok berpenghasilan tetap ini dapat dipasarkan dengan sebaik mungkin, seperti sekitaran area perkantoran dan sebagainya.

d. Promotion (promosi), promosi atau upaya yang dilakukan dengan tujuan menarik hati nasabah agar dapat berlangganan dan memperoleh produk dan jasa yang ditawarkan pihak bank BNI Cabang Ambon dengan sejumlah strateginya seperti melakukan periklanan, penjualan secara personal, melakukan promosi hingga menjalin hubungan yang baik dengan nasabah.

e. Process (proses), proses merupakan gabungan-gabungan dari aktivitas yang terjadi sehari-hari hingga mencapai tujuan yang diinginkan. Dalam hal ini proses yang terjadi seperti calon nasabah maupun nasabah datang untuk berkunjung ke kantor bank BNI Cabang Ambon untuk

menyelesaikan keperluannya, maka pihak staff dan karyawan akan berusaha semaksimal mungkin untuk melakukan dan memberikan pelayanan yang maksimal agar mencapai kepuasan nasabah karena telah memperoleh apa yang diinginkannya.

5 (tujuh) prinsip yang dimaksudkan ialah product, price, place, promotion, dan process merupakan gabungan dari unsur-unsur yang saling berkaitan dengan pelayanan yang diberikan oleh pihak perbankan kepada nasabahnya agar dapat meningkatkan minat dari nasabahnya untuk mencoba berlangganan ataupun untuk terus berlangganan dengan bank BNI Cabang Ambon, dengan ini maka akan membantu pihak bank untuk memasarkan produknya secara langsung baik produk Kredit BNI Fleksi sebagai kredit milik kelompok berpenghasilan tetap, ataupun produk dan jasa bank lainnya.

B.2.3 Keputusan

Untuk dapat memahami sikap dan tingkah laku nasabah, terdapat sejumlah hal-hal yang berpengaruh yang juga mendasari seseorang dalam melakukan pengambilan keputusan untuk memilih suatu produk. Bagi kebanyakan orang, perilaku nasabah sering didasari dari awalnya dipengaruhi oleh banyaknya rangsangan dari luar dirinya, dalam hal ini baik rangsangan terhadap pemasaran ataupun rangsangan yang bersumber dari lingkungan lainnya. Rangsangan yang terjadi dapat dikelola dan diproses dala diri, sesuai dengan karakteristik yang dimiliki sebelum akhirnya mengambil keputusan.

Dalam keputusan pemberian kredit sebagai persetujuan secara tertulis terkait dengan analisis kredit yang berwewenang, dalam hal ini terkait besarnya jumlah kredit yang telah tersusun ,

dengan jenis dan nilai dari agunan kredit tersebut. Untuk keputusan kredit yang dimaksud ialah,

BNI Fleksi Pegawai, merupakan Kredit Tanpa Agunan (KTA) yang diperuntukan khusus bagi nasabah yang berpenghasilan tetap (fixed income) yang disalurkan melalui BNI.

B.3 Tentang Kredit

Secara etimologi istilah kredit berasal dari bahasa latin credere yang bearti percaya atau credo dan atau creditumyang juga memiliki arti saya percaya. Dalam hal ini kredit sebagai sebuah layanan penyediaan uang atau tagihan dimana apabila berdasarkan kesepakatan yang sudah dibuat antara pihak bank dengan pihak lain atau calon nasabah dengan mengikuti prosedur dan kesepakatan bersama.

Kredit menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 dimana kredit sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan dan kesepakatan pinjam-meminjam antara bank dengan pihak lain dengan mewajibkan pihak meminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang disepakati.

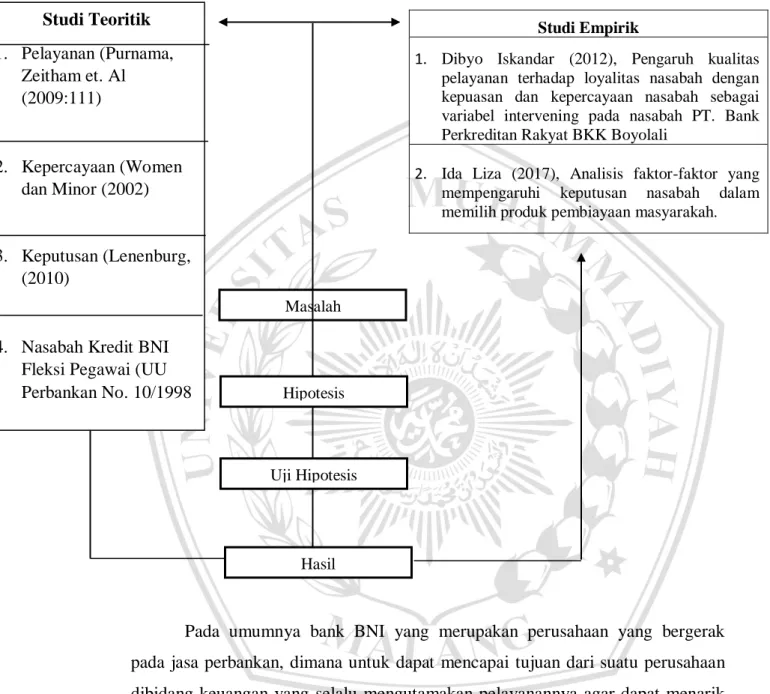

Kerangka Pemikiran

Gambar 2.1 Kerangka Berpikir

Studi Empirik

1. Dibyo Iskandar (2012), Pengaruh kualitas pelayanan terhadap loyalitas nasabah dengan kepuasan dan kepercayaan nasabah sebagai variabel intervening pada nasabah PT. Bank Perkreditan Rakyat BKK Boyolali

2. Ida Liza (2017), Analisis faktor-faktor yang mempengaruhi keputusan nasabah dalam memilih produk pembiayaan masyarakah.

Pada umumnya bank BNI yang merupakan perusahaan yang bergerak pada jasa perbankan, dimana untuk dapat mencapai tujuan dari suatu perusahaan dibidang keuangan yang selalu mengutamakan pelayanannya agar dapat menarik minat nasabah untuk memperoleh produk dan jasa dari bank BNI, pelayanan juga sebagai elemen yang terpenting karena dapat membantu meningkatkan rasa percaya yang dimiliki nasabah agar dapat berlangganan dengan bank BNI.

Pelayanan serta kepercayaan menjadi hal penting karena apabila kedua hal tersebut terpenuhi maka nasabah akan merasa puas dan akan terus berlangganan

Masalah

Uji Hipotesis Hipotesis

Hasil Studi Teoritik

1. Pelayanan (Purnama, Zeitham et. Al (2009:111)

2. Kepercayaan (Women dan Minor (2002)

3. Keputusan (Lenenburg, (2010)

4. Nasabah Kredit BNI Fleksi Pegawai (UU Perbankan No. 10/1998

dalam kurun waktu yang lama, tak menutup kemungkinan juga nasabah akan mengambil lebih banyak produk untuk diperoleh, hal ini akan lebih membantu bank untuk memperoleh nasabah dan membantu memasarkan produk banknya secara langsung maupun tidak langsung.

X1 : Pelayanan X2 : Kepercayaan Y : Keputusan

Sumber : Gilianina et a (2013), Guspul (2014), Damayanti Putri (2019)

C. Hipotesis

Berdasarkan kerangka berpikir yang telah tertera di atas, maka penulis dapat merumuskan sebuah hipotesis yang akan membantu melancarkan penyelesian dari penelitian ini, hipotesis tersebut ialah sebagai berikut :

1. Pelayanan diduga berpengaruh secara positif dan signifikan terhadap keputusan nasabah kredit BNI Fleksi Pegawai pada bank BNI Cabang Ambon

2. Kepercayaan diduga berpengaruh secara positif dan signifikan terhadap keputusan nasabah kredit BNI Fleksi Pegawai pada bank BNI Cabang Ambon

3. Pelayanan serta Kepercayaan diduga berpengaruh secara simultan terhadap keputusan nasabah kredit BNI Fleksi Pegawai pada bank BNI Cabang Ambon