SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH, PRODUK DOMESTIK REGIONAL BRUTO, DANA ALOKASI UMUM, JUMLAH PENDUDUK DAN LUAS WILAYAH TERHADAP BELANJA MODAL (STUDI KASUS

PADA KABUPATEN DAN KOTA DI PULAU KALIMANTAN)

OLEH :

YOLANDA SIMANJUNTAK 150503152

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

Universitas Sumatera Utara

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : YOLANDA SIMANJUNTAK

NIM : 150503152

PROGRAM STUDI : S1 AKUNTANSI JUDUL SKRIPSI :

Tanggal Ketua Departemen Akuntansi

(Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA) NIP. 19580222 198203 1003

Tanggal Dekan

(Prof. Dr. Ramli, SE MS) NIP. 19580602 198803 1001

PENGARUH PENDAPATAN ASLI DAERAH, PRODUK DOMESTIK REGIONAL BRUTO, DANA ALOKASI UMUM, JUMLAH PENDUDUK, DAN LUAS WILAYAH TERHADAP BELANJA MODAL (STUDI KASUS PADA KABUPATEN DAN KOTA DI PULAU KALIMANTAN)

Universitas Sumatera Utara

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : YOLANDA SIMANJUNTAK

NIM : 150503152

PROGRAM STUDI : S1 AKUNTANSI

JUDUL SKRIPSI :

Medan, 2019

Menyutujui Pembimbing

(Drs. Rasdianto, M.Si.,Ak) NIP. 19550908 198103 1 005

PENGARUH PENDAPATAN ASLI DAERAH, PRODUK DOMESTIK REGIONAL BRUTO, DANA ALOKASI UMUM, JUMLAH PENDUDUK, DAN LUAS WILAYAH TERHADAP BELANJA MODAL (STUDI KASUS PADA KABUPATEN DAN KOTA DI PULAU KALIMANTAN)

Universitas Sumatera Utara

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada Tanggal 24 Mei 2019

TIM PENGUJI SKRIPSI

Ketua Penguji : Drs. Rasdianto, M.Si, Ak Penguji : Dra. Mutia Ismail, MM, Ak Pembanding : Drs. Idhar Yahya, MBA, Ak, CA

Universitas Sumatera Utara

i

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Pendapatan Asli Daerah, Produk Domestik Regional Bruto, Dana Alokasi Umum, Jumlah Penduduk dan Luas Wilayah terhadap Belanja Modal (Studi Kasus pada Kabupaten dan Kota di Pulau Kalimantan)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2019 Yang Membuat Pernyataan

Yolanda Simanjuntak NIM 150503152

Universitas Sumatera Utara

ii

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH, PRODUK DOMESTIK REGIONAL BRUTO, DANA ALOKASI UMUM, JUMLAH PENDUDUK

DAN LUAS WILAYAH TERHADAP BELANJA MODAL (STUDI KASUS PADA KABUPATEN DAN KOTA

DI PULAU KALIMANTAN)

Penelitian ini bertujuan untuk mengetahui dan menganalisis apakah pengaruh Pendapatan Asli Daerah, Produk Domestik Regional Bruto, Dana Alokasi Umum, Jumlah Penduduk dan Luas Wilayah terhadap Belanja Modal.

Jenis penelitian ini adalah penelitian sebab akibat (causal research). Pengujian hipotesis dilakukan dengan analisa regresi linier berganda yang menggunakan alat bantu pengolahan data dengan program aplikasi SPSS Variabel Independen pada penelitian ini adalah pendapatan asli daerah, produk domestik regional bruto, dana alokasi umum, jumlah penduduk dan luas wilayah sedangkan Variabel Dependennya adalah belanja modal Jumlah sampel yang digunakan adalah sebanyak 55 sampel yang merupakan Kabupaten dan Kota di Pulau Kalimantan.

Jenis data yang dipakai adalah data sekunder.

Hasil penelitian ini membuktikan bahwa secara simultan Pendapatan Asli Daerah, Produk Domestik Regional Bruto, Dana Alokasi Umum, Jumlah Penduduk dan Luas Wilayah berpengaruh signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Pulau Kalimantan. Secara parsial Pendapatan Asli Daerah, Produk Domestik Regional Bruto dan Luas Wilayah berpengaruh positif signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Pulau Kalimantan. Sedangkan Jumlah Penduduk berpengaruh negatif signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Pulau Kalimantan. Lain halnya dengan Dana Alokasi Umum yang berpengaruh negatif tidak signifikan terhadap Belanja Modal.

Kata Kunci : Pendapatan Asli Daerah, Produk Domestik Regional Bruto, Dana Alokasi Umum, Jumlah Penduduk, Luas Wilayah, dan Belanja Modal

Universitas Sumatera Utara

iii

ABSTRACT

INFLUENCE OF LOCAL OWN REVENUE, BRUTO REGIONAL DOMESTIC PRODUCT, GENERAL ALLOCATION FUNDS, TOTAL POPULATION

AND WIDE OF REGION TOWARD CAPITAL EXPENDITURE (CASE STUDY IN REGENCY AND CITY ON THE ISLAND

OF KALIMANTAN)

This study aims to determine and analyze whether the influence of Local Own Revenue, Bruto Regional Domestic Product, General Allocation Funds, Total Population and Wide of Region toward Capital Expenditure. The type of the research was a causal research. The hypothesis was tested by using multiple linear regression analysis, using auxiliary apparatus of data processing with application SPSS program. The independent variable used in this research are Local Own Revenue, Bruto Regional Domestic Product, General Allocation Funds, Total Population and Wide of Region, dependent variable is Capital Expenditure. The number of samples used is 55 samples which is the Regency and City on the Island of Kalimantan. Type of data used is secondary data.

The results of this study prove that simultaneously Local Own Revenue, Bruto Regional Domestic Product, General Allocation Funds, Total Population and Wide of Region had significant effect on capital expenditures in Regency and City on the Island of Kalimantan. Partially Local Own Revenue, Bruto Regional Domestic Product and Wide of Region have a significant positive effect on the Capital Expenditure in Regency and City on the Island of Kalimantan. While Total Population has a significant negative effect on the Capital Expenditure in Regency and City on the Island of Kalimantan. Another case with General Allocation Funds influentlial negative insignificant effect on the Capital Expenditure.

Keywords: Local Own Revenue, Bruto Regional Domestic Product, General Allocation Funds, Total Population, Wide of Region and Capital Expenditure

Universitas Sumatera Utara

iv

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan hanya kepada Tuhan Yang Maha Esa yang selalu melimpahkan berkat dan karunianya, sehingga penulis dapat menyelesaikan penyusunan skripsi ini dengan judul “Pengaruh Pendapatan Asli Daerah, Produk Domestik Regional Bruto, Dana Alokasi Umum, Jumlah Penduduk dan Luas Wilayah terhadap Belanja Modal (Studi Kasus pada Kabupaten dan Kota di Pulau Kalimantan)” dengan baik sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S-1) Jurusan Akuntansi Fakultas Ekonomi dan Bisnis di Universitas Sumatera Utara.

Penulis menyadari sepenuhnya bahwa dalam penulisan skripsi ini tidak mungkin terselesaikan tanpa adanya bantuan dukungan, dorongan, bimbingan, nasehat dan doa dari berbagai pihak selama proses penyelesaian skripsi ini. Oleh karena itu, pada kesempatan ini dengan segala kerendahan hati penulis mengucapkan terimakasih sebesarnya kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting S. MAFIS, Ak, selaku Ketua Departemen S-1 Akuntansi dan Alm. Bapak Drs. Syahrul Rambe, MM, selaku Sekretaris Departemen S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rasdianto, M.Si, Ak, selaku Dosen Pembimbing yang selalu memberi dorongan, nasehat dan sangat membantu penulis dalam melakukan penelitian ini untuk menyelesaikan Program Sarjana (S-1) Jurusan

Universitas Sumatera Utara

v

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, Ibu Dra. Mutia Ismail, MM, AK, selaku dosen penguji dan Bapak Drs. Idhar Yahya, MBA, Ak, CA, selaku dosen pembanding yang sudah memberikan bimbingan dan arahan dalam penyelesaian skripsi ini.

4. Kedua orangtua penulis, Ir. Mahadi Simanjuntak, M.Si, MM dan Nurhaida Damanik yang selalu memberi perhatian lebih, semangat, doa, kasih sayang dan dukungan secara moral ataupun material selama penulisan skripsi dan proses pendidikan. Semoga dengan selesainya skripsi ini menjadi salah satu kado terbaik atas perjuangan dalam membesarkan penulis hingga menjadi seperti sekarang ini. Untuk kedua saudari penulis, dr. Mawar Intan Sarahwaty Simanjuntak dan Henny Arianti Simanjuntak, S.H yang selalu mendukung dan membantu penulis dalam pembuatan skripsi imi dan mendukung dalam segala hal.

5. Seluruh teman-teman Mahasiswa Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Tahun 2015 yang telah bersama dengan penulis yang berjuang untuk mendapatkan ilmu bermanfaat agar kelak kita dapat memberikan yang terbaik tidak hanya untuk diri sendiri melainkan juga untuk bangsa dan tanah air.

6. Kepada Ibu Wulan Rahmawati, S.E, M.Sc dan juga untuk sahabat yang selalu menemani penulis, Putri, Mia dan Feby, untuk Melissa, Naomi, Sardes, Myron dan Gege, untuk Mega, Monica, Sarah, Liona, Priscilla, dan Yemima, untuk Yesaya, Rachel, Shinta, Sucita, Rini, Parlin dan Donny dan untuk teman-teman pengurus di Himpunan Mahasiswa Akuntansi.

Universitas Sumatera Utara

vi

Terimakasih untuk menjadi teman yang selalu memotivasi dalam penyelesaian skripsi ini. Semoga kelak kita bertemu kembali dengan kabar kesuksesan masing-masing.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu penulis sangat menerima saran dan kritik konstruktif yang bertujuan untuk menyempurnakan skripsi ini.

Medan, 2019 Yang membuat pernyataan

Yolanda Simanjuntak NIM: 150503152

Universitas Sumatera Utara

vii

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 13

2.1.1 Belanja Modal ... 13

2.1.2 Pendapatan Asli Daerah ... 15

2.1.3 Produk Domestik Regional Bruto (PDRB) ... 17

2.1.4 Dana Alokasi Umum ... 17

2.1.5 Jumlah Penduduk ... 19

2.1.6 Luas Wilayah ... 20

2.2 Tinjauan Penelitian Terdahulu ... 21

2.3 Kerangka Konseptual... 30

2.4 Hipotesis Penelitian ... 37

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 39

3.2 Jenis dan Sumber Data ... 39

3.2.1 Jenis Data ... 39

3.2.2 Sumber Data ... 39

3.3 Populasi dan Penentuan Sampel ... 40

3.3.1 Populasi ... 40

3.3.2 Penentuan Sampel ... 40

3.4 Definisi Operasional ... 42

3.4.1 Variabel Dependen ... 43

3.4.2 Variabel Independen ... 43

3.5 Metode Pengumpulan Data ... 45

3.6 Teknik Analisis Data ... 46

3.6.1 Statistik Deskriptif ... 46

Universitas Sumatera Utara

viii

3.6.2 Uji Asumsi Klasik ... 46

3.6.2.1 Uji Norrnalitas ... 47

3.6.2.2 Uji Multikolonieritas ... 47

3.6.2.3 Uji Heterokedastisitas ... 48

3.6.2.4 Uji Autokorelasi ... 48

3.7 Analisis Regresi ... 49

3.8 Pengujian Hipotesis ... 50

3.8.1 Uji Koefisien Determinasi (𝑅2) ... 50

3.8.2 Uji Signifikansi Parsial (Uji-t) ... 51

3.8.3 Uji Signifikansi Simultan (Uji-F) ... 52

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian... 53

4.2 Statistik Deskriptif ... 53

4.3 Uji Asumsi Klasik ... 55

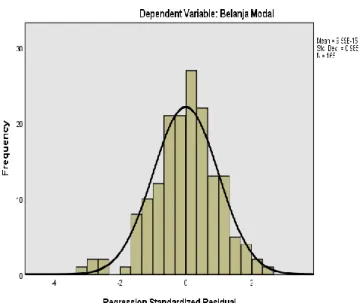

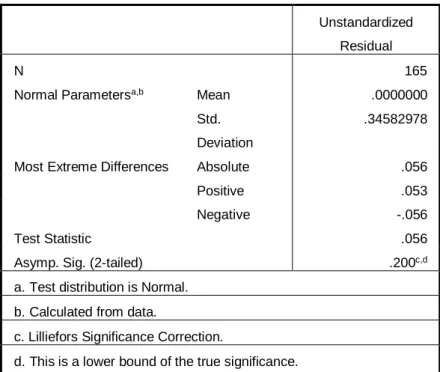

4.3.1 Uji Normalitas ... 56

4.3.2 Uji Multikolinearitas ... 58

4.3.3 Uji Heteroskedastisitas ... 59

4.3.4 Uji Autokorelasi ... 61

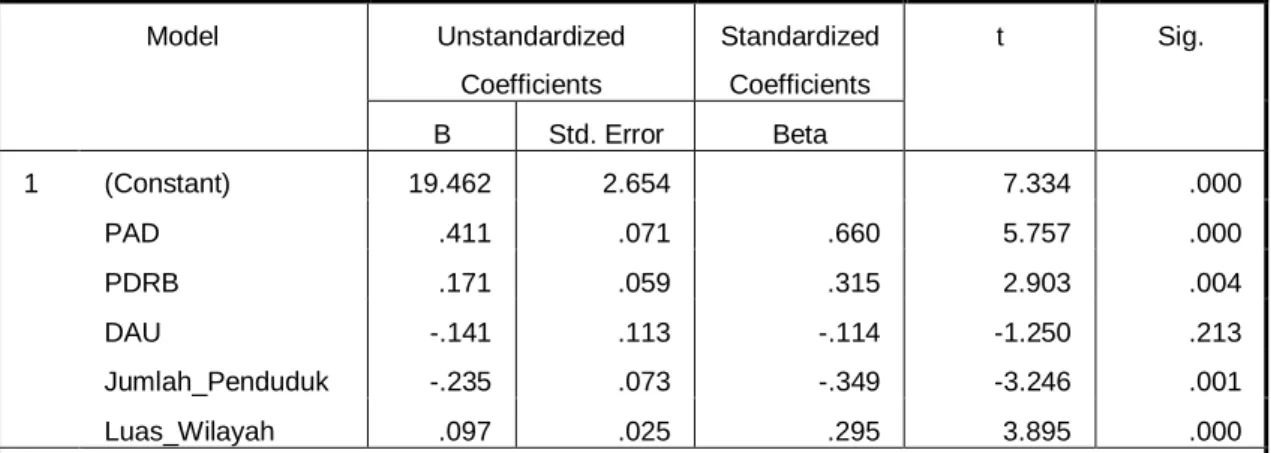

4.4 Analisis Regresi ... 62

4.5 Pengujian Hipotesis ... 64

4.5.1 Koefisien Determinasi (R2) ... 64

4.5.2 Uji Signifikansi Parsial (Uji-t) ... 65

4.5.3 Uji Signifikansi Simultan (Uji-F) ... 68

4.6 Pembahasan Penelitian ... 69

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 74

5.2 Keterbatasan Penelitian ... 75

5.3 Saran ... 75

DAFTAR PUSTAKA ... 76

LAMPIRAN ... 80

Universitas Sumatera Utara

ix

DAFTAR TABEL

No Tabel Judul Halaman

1.1 Research Gap ... 8

1.2 Tingkat Belanja Modal Pulau Kalimantan Tahun 2014-2016 ... 10

2.1 Tinjauan Penelitian Terdahulu ... 27

3.1 Populasi dan Sampel Penelitian ... 41

4.1 Statistik Deskriptif... 54

4.2 Kolmogorov-Smirnov Test ... 57

4.3 Uji Multikolinearitas ... 59

4.4 Uji Autokorelasi ... 61

4.5 Uji Regresi Berganda ... 62

4.6 Koefisien Determinasi ... 64

4.7 Uji Signfikansi Parsial (uji-t) ... 66

4.8 Uji Signifikansi Simultan (Uji-F) ... 69

Universitas Sumatera Utara

x

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 31

4.1 Grafik Histogram ... 56

4.2 Grafik Normal P-Plot... 58

4.3 Uji Heteroskedastisitas (Scatterplot) ... 60

Universitas Sumatera Utara

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada prinsipnya, otonomi daerah adalah bentuk konkret dari pelaksanaan desentralisasi. Adapun konsep dasar otonomi daerah adalah pemerintah pusat memberikan kewenangan yang luas kepada daerah untuk merencanakan dan melaksanakan pembangunan daerahnya masing-masing dengan seminimal mungkin campur tangan dari pemerintah pusat namun dilakukan sesuai dengan peraturan perundang-undangan yang berlaku. Kebijakan tersebut diatur dalam UU Nomor 22 tahun 1999 tentang Pemerintahan Daerah yang kemudian direvisi menjadi UU Nomor 32 Tahun 2004 tentang Pemerintah Daerah. Menurut Wajong (1975) dalam Yuwono, dkk (2015) mendefinisikan otonomi daerah sebagai kebiasaan untuk memelihara dan memajukan kepentingan khusus daerah dengan keuangan sendiri, menentukan hukum sendiri, dan berpemerintahan sendiri.

Pendapat tersebut didukung oleh Syafruddin (1985) dalam Yuwono, dkk (2015) yang menguraikan otonomi daerah sebagai kebebasan atau kemandirian tetapi bukan kemerdekaan. Dari pengertian itu jelas bahwa penekanannya lebih kepada kebebasan yang terbatas sebagai wujud dari pemberian kesempatan yang harus dipertanggungjawabkan oleh pemerintah daerah kepada pemerintah pusat dan masyarakat.

Menurut UU No. 32 Tahun 2004 tentang Pemerintah Daerah menyatakan bahwa yang dimaksud dengan daerah otonom adalah kesatuan masyarakat hukum yang mempunyai batas daerah tertentu berwenang mengatur dan mengurus

Universitas Sumatera Utara

2

kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam ikatan negara kesatuan Republik Indonesia.

Desentralisasi atau otonomi daerah dibutuhkan untuk menumbuhkan prakarsa daerah sekaligus memfasilitasi aspirasi daerah sesuai keanekaragaman kondisinya masing-masing. Melalui desentralisasi, daerah akan mengalami proses pemberdayaan yang signifikan sehingga memacu kemampuan prakarsa dan kreativitas daerah serta meningkatkan kapabilitas daerah dalam menangani berbagai masalah domestik. Dengan kata lain, melalui penerapan kebijakan sistem otonomi, daerah ditantang untuk menemukan solusi yang lebih kreatif atas berbagai masalah yang dihadapinya. Permasalahan yang dihadapi oleh Pemerintah Daerah dalam organisasi sektor publik adalah mengenai pengalokasian anggaran dengan sumber daya yang terbatas.

Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam pelaksanaan pelayanan publik. Anggaran daerah juga digunakan sebagai alat untuk menentukan besar pendapatan dan pengeluaran, membantu pengambilan keputusan dan perencanaan pembangunan, otorisasi pengeluaran di masa-masa yang akan datang, sumber pengembangan ukuran-ukuran standar untuk evaluasi kinerja, alat untuk memotivasi para pegawai, dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja. Dokumen anggaran daerah disebut Anggaran Pendapatan dan Belanja Daerah (APBD), baik untuk provinsi maupun kabupaten dan kota. Proses penyusunan anggaran pasca 22/1999 (dan UU 32/2004) melibatkan dua pihak: eksekutif dan legislatif, masing-masing melalui sebuah tim atau panitia anggaran. Adapun eksekutif sebagai pelaksana operasionalisasi

Universitas Sumatera Utara

3

daerah berkewajiban membuat draft/rancangan APBD, yang hanya bisa diimplementasikan kalau sudah disahkan oleh DPRD dalam proses ratifikasi Anggaran Pendapatan dan Belanja Daerah (APBD).

APBD menurut Wajong (1962) dalam Halim (2008) didefenisikan sebagai rencana pekerjaan keuangan (financial workplan) yang dibuat untuk suatu jangka waktu ketika badan legislatif (DPRD) memberikan kredit kepada badan eksekutif (kepala daerah) untuk melakukan pembiayaan guna kebutuhan rumah tangga daerah sesuai dengan rancangan yang menjadi dasar penetapan anggaran, dan yang menunjukkan semua penghasilan untuk menutup pengeluaran tadi.

Pemerintah daerah harus dapat mengalokasikan pendapatan yang diperoleh untuk belanja daerah yang bersifat produktif, misalnya untuk melakukan aktivitas pembangunan. Selama ini pemerintah daerah lebih banyak menggunakan pendapatan daerah untuk keperluan belanja operasi daripada belanja modal (Darwanto dan Yustikasari, 2007:6). Pengalokasian sumber daya ke dalam anggaran belanja modal sebenarnya dimaksudkan untuk memenuhi kebutuhan publik akan sarana dan prasarana umum yang disediakan oleh Pemerintahan daerah, namun adanya kepentingan politik dari lembaga legislatif yang terlibat dalam penyusunan proses anggaran menyebabkan alokasi belanja modal terdistorsi dan sering tidak efektif dalam memecahkan masalah di masyarakat.

Belanja Operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari pemerintah pusat atau daerah yang memberi manfaat jangka pendek. Belanja Operasi meliputi belanja pegawai, belanja barang, subsidi, hibah dan bantuan sosial. Jika dilihat dari segi manfaat, pengalokasian anggaran ke sektor belanja

Universitas Sumatera Utara

4

modal sangat bermanfaat dan produktif dalam memberikan pelayanan kepada publik.

Menurut Standar Akuntasi Pemerintahan (SAP), belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap / inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, serta meningkatkan kapasitas dan kualitas aset. Dengan meningkatnya belanja modal diharapkan dapat meningkatkan pelayanan publik, karena hasil dari belanja modal adalah meningkatnya aset tetap daerah yang merupakan prasyarat dalam memberikan pelayanan publik oleh pemerintah daerah. Harianto dan Adi (2007) menjelaskan, meningkatnya belanja modal aset atau barang milik daerah akan mampu mendorong peningkatan penerimaan daerah melalui penggunaan aset atau barang milik daerah itu sendiri namun kondisi ini sulit ditemui untuk daerah- daerah di Indonesia, karena hampir sebahagian besar belanja modal yang dilakukan pemerintah daerah hanya mampu memberikan kontribusi kecil dalam pembentukan PAD dan sumber penerimaan daerah. Rendahnya kemampuan belanja modal dalam memberikan kontribusi pada penerimaan daerah, disebabkan oleh kurangnya tingkat akurasi nilai aset yang dikelola, ketidakjelasan status aset yang dikelola, kurang optimalnya penggunaan barang milik daerah dalam rangka mendukung tugas pokok dan fungsi pemerintah, kurang optimalnya pemanfaatan dan pemindahtanganan barang milik daerah dalam rangka menghasilkan pendapatan daerah, kurangnya kemampuan meminimalisasi terjadinya kerugian

Universitas Sumatera Utara

5

daerah sebagai akibat dari pengelolaan barang milik daerah. Beberapa hal yang mempengaruhi peningkatan belanja modal diantaranya naiknya pendapatan asli daerah, produk domestik regional bruto, dana alokasi umum, jumlah penduduk dan luas wilayah.

Pendapatan Asli Daerah (PAD) merupakan salah satu faktor yang penting dalam pelaksanaan roda pemerintahan suatu daerah yang berdasar pada prinsip otonomi yang nyata, luas dan bertanggung jawab. Peranan PAD dalam keuangan daerah menjadi salah satu tolak ukur penting dalam pelaksanaan otonomi daerah dalam arti semakin besar suatu daerah memperoleh dan menghimpun PAD, maka akan semakin besar pula tersedia jumlah keuangan daerah yang dapat digunakan untuk membiayai penyelenggarakan otonomi daerah. PAD merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah yang diukur dari pajak dan retribusi daerah. Pajak dan retribusi daerah merupakan komponen terbesar dalam menyumbang terbentuknya pendapatan asli daerah pada beberapa daerah karena pajak dan retribusi sangat terkait dengan sektor industri yang memberikan nilai tambah bagi kekuatan ekonomi. Berdasarkan penelitian yang dilakukan oleh Susanti dan Fahlevi (2016), PAD berpengaruh positif signifikan terhadap Belanja Modal. Sementara, hasil penelitian yang dilakukan oleh Wandira (2013), PAD tidak berpengaruh signifikan terhadap Belanja Modal.

Produk Domestik Regional Bruto (PDRB) merupakan data statistik yang merangkum perolehan nilai tambah dari seluruh kegiatan ekonomi di suatu wilayah pada satu periode tertentu. PDRB dihitung dalam dua cara, yaitu atas dasar harga berlaku dan atas dasar harga konstan. Dalam menghitung PDRB atas

Universitas Sumatera Utara

6

dasar harga berlaku menggunakan harga barang dan jasa tahun berjalan, sedangkan pada PDRB atas dasar harga konstan menggunakan harga pada suatu tahun tertentu (tahun dasar). Penghitungan PDRB saat ini menggunakan tahun 2010 sebagai tahun dasar. Penggunaan tahun dasar ini ditetapkan secara nasional.

Berdasarkan penelitian yang dilakukan oleh Hartati (2013), PDRB berpengaruh positif signifikan terhadap Belanja Modal. Sementara, menurut penelitian yang dilakukan oleh Fatmawati (2014), tidak terdapat pengaruh dari PDRB terhadap Belanja Modal.

Dana Alokasi Umum (DAU) merupakan dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya didalam rangka pelaksanaan desentralisasi.

Berkaitan dengan perimbangan keuangan antara pemerintah pusat dan daerah, hal tersebut merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada pemerintah daerah. Tujuan penting dari pengalokasian DAU adalah dalam rangka pemerataan kemampuan penyediaan pelayanan publik antar pemerintah daerah di Indonesia. Berdasarkan penelitian yang dilakukan oleh Susanti dan Fahlevi (2016), DAU berpengaruh positif signifikan terhadap Belanja Modal. Sementara, menurut penelitian yang dilakukan oleh Sartika (2015), DAU tidak berpengaruh terhadap Belanja Modal.

Penduduk diartikan sebagai kumpulan manusia yang menempati wilayah tertentu. Besarnya jumlah penduduk akan berhadapan dengan seberapa cepat kemampuan bertambahnya jumlah alat-alat pemuas kebutuhan serta sarana dan prasarana (infrastruktur-infrastruktur) untuk memenuhi kebutuhan tersebut.

Universitas Sumatera Utara

7

Anggaran belanja modal pemerintah daerah didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas pemerintah maupun fasilitas publik. Berdasarkan penelitian yang dilakukan oleh Widiagma (2015), Jumlah Penduduk berpengaruh positif signifikan terhadap Belanja Modal.

Sementara, menurut penelitian yang dilakukan oleh Puspitawati (2017), Jumlah Penduduk tidak berpengaruh terhadap Belanja Modal.

Menurut Undang-undang Nomor 33 Tahun 2004, Luas Wilayah merupakan variabel yang mencerminkan kebutuhan atas penyediaan sarana dan prasarana per satuan wilayah. Semakin besar Luas Wilayah suatu daerah pemerintahan maka semakin banyak juga sarana dan prasarana yang harus disediakan pemerintah daerah agar tersedia pelayanan publik yang baik. Wilayah adalah sebuah daerah yang dikuasai atau menjadi teritorial dari sebuah kedaulatan. Pada masa lampau, seringkali sebuah wilayah dikelilingi oleh batas-batas kondisi fisik alam misalnya sungai, gunung, atau laut. Luas Wilayah pemerintahan merupakan jumlah ukuran besarnya wilayah dari suatu pemerintahan, baik itu pemerintahan Kabupaten, Kota, maupun geografis suatu daerah. Berdasarkan penelitian yang dilakukan oleh Ginting (2017), Luas Wilayah memiliki pengaruh positif signifikan terhadap Belanja Modal. Sementara, menurut penelitian yang dilakukan oleh Junaedy (2014), Luas Wilayah tidak berpengaruh terhadap Belanja Modal.

Universitas Sumatera Utara

8

Tabel 1.1 Research Gap

No Variabel Peneliti Hasil

1. Pendapatan Asli Daerah Ginting (2017) Berpengaruh Wandira (2013) Tidak

Berpengaruh 2. Produk Domestik Regional

Bruto

Puspitawati (2017) Berpengaruh Fatmawati (2014) Tidak

Berpengaruh 3. Dana Alokasi Umum Susanti dan Fahlevi

(2016)

Berpengaruh Sartika (2015) Tidak

Berpengaruh 4. Jumlah Penduduk Widiagma (2015) Berpengaruh

Puspitawati (2017) Tidak

Berpengaruh

5. Luas Wilayah Ginting (2017) Berpengaruh

Junaedy (2014) Tidak

Berpengaruh

Komponen belanja modal kabupaten/kota provinsi Kalimantan Barat pada tahun 2016 mengalami peningkatan dibandingkan dengan tahun-tahun sebelumnya. Secara umum, proporsi realisasi belanja Kalimantan Barat pada triwulan IV 2016 didominasi oleh belanja pegawai dan belanja hibah dengan porsi masing-masing sebesar 100,57% dan 98,99%. Melihat adanya kondisi Belanja modal dalam APBD di Pemerintahan provinsi Indonesia kurang diperhatikan, Pemerintahan daerah seharusnya dapat mengalokasikan APBDnya untuk belanja modal dan tidak habis digunakan untuk belanja pegawai dan belanja rutin.

Diberlakukannya otonomi daerah memberikan kesempatan Pemerintahan daerah untuk lebih mengembangkan potensi daerah. Untuk mengembangkan potensi

Universitas Sumatera Utara

9

daerah tersebut maka Pemerintahan daerah perlu meningkatkan anggaran belanja modal.

Beberapa hal yang menyebabkan rendahnya penyerapan Belanja Modal daerah pada Pemerintah Daerah Provinsi Kalimantan Tengah adalah penetapan APBD yang terlambat, adanya efisiensi Belanja Modal dan berbagai kebijakan penghematan. APBD yang terlambat ditetapkan dapat menyebabkan pelaksanaan proyek jadi terhambat. Penyerapan belanja yang tidak dapat dimulai pada awal tahun anggaran akan menyebabkan proyek yang direncanakan pemerintah tidak dapat diselesaikan tepat waktu sehingga akan menghambat daya dorong pertumbuhan ekonomi di daerah.

Pada kabupaten/kota di Kalimantan Selatan realisasi serapan belanja modal lebih tinggi dibandingkan tahun sebelumnya. Menguatnya belanja modal adalah sinyal positif bagi realisasi belanja pemerintah dalam rangka mendorong pembangunan ekonomi daerah, hal ini sejalan dengan komitmen pemerintah pusat untuk tetap mengalokasikan belanja modal dan barang jasa ditengah kebijakan pemotongan anggaran. Rasio belanja modal terhadap belanja pada tahun 2015 lebih tinggi dari tahun sebelumnya. Besarnya rasio belanja modal terhadap total belanja pada tahun 2015 mencerminkan besarnya perhatian pemerintah untuk membiayai pembangunan sarana dan prasarana untuk mendorong investasi dan mempelancar distribusi sehingga dapat meningkatkan kapasitas perekonomian Indonesia.

Dengan melihat perhitungan mengenai belanja operasi dan rasio belanja modal menunjukkan bahwa sebagian besar dana yang dimiliki Pemerintah Daerah

Universitas Sumatera Utara

10

Provinsi Kalimantan Timur masih diprioritaskan untuk kebutuhan belanja operasi, sehingga rasio belanja modal relatif kecil. Besarnya alokasi dana untuk belanja operasi terutama dikarenakan besarnya dinas-dinas otonomi dan belanja pegawai untuk gaji pegawai negeri sipil. Sama dengan pemerintahan daerah di kabupaten/kota di Provinsi lainnya, pada umumnya pemerintah daerah masih lebih condong pada pengeluaran-pengeluaran rutin untuk pemenuhan aktifitas pemerintahan dan belum memperhatikan pembangunan daerah, hal ini dapat juga dipengaruhi karena belum tersedianya batasan yang pasti untuk belanja modal, sehingga pemerintah daerah masih berkonsentrasi pada pemenuhan belanja operasi yang mengakibatkan belanja modal masih kecil atau belum terpenuhi.

Berdasarkan data yang diperoleh dari Biro Keuangan Pemerintah Daerah Provinsi Kalimantan Utara, Penyerapan Belanja Modal di Triwulan I sampai dengan III sangat rendah, namun melonjak tinggi di akhir November sampai Desember, hal ini terjadi karena perencanaan belanja modal yang kurang baik dan proses lelang yang memakan waktu lama.

Tabel 1.2

Tingkat Belanja Modal Pulau Kalimantan Tahun 2014-2016 (dalam juta rupiah)

Sumber : www.djpk.depkeu.go.id

Provinsi 2014 2015 2016

Anggaran Realisasi % Anggaran Realisasi % Anggaran Realisasi %

Kalimantan Barat

4.535.884

4.378.536 96,53

4.506.887

4.555.772 101,08

5.804.576

5.483.272 94,46 Kalimantan

Tengah

4.355.669

4.424.173 101,5

4.644.864

5.089.588 109,57

6.137.216

5.271.958 85,90 Kalimantan

Selatan

5.930.376 5.344.591 90,12 5.738.369

6.080.305 105,96 7.013.732 6.738.489 96,08 Kalimantan

Timur

16.368.850 12.363.938 75,53 13.668.275

13.080.301 95,70

15.692.532

8.666.668 55,23 Kalimantan

Utara

4.806.153 4.047.383 84,21 3.053.573

2.820.994 92,38 735.505

797.282 108,40

Universitas Sumatera Utara

11

Berdasarkan permasalahan diatas maka peneliti perlu mengkaji ulang untuk melakukan penelitian yang berjudul “Pengaruh Pendapatan Asli Daerah, Produk Domestik Regional Bruto, Dana Alokasi Umum, Jumlah Penduduk dan Luas Wilayah Terhadap Belanja Modal (Studi Kasus pada Kabupaten dan Kota di Pulau Kalimantan)”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah penulis uraikan diatas, maka rumusan masalah yang dapat penulis simpulkan adalah: Apakah Pendapatan Asli Daerah, Produk Domestik Regional Bruto, Dana Alokasi Umum, Jumlah Penduduk dan Luas Wilayah berpengaruh secara parsial dan simultan terhadap Belanja Modal pada Kabupaten dan Kota di Pulau Kalimantan?

1.3 Tujuan Penelitian

Sesuai dengan masalah-masalah yang diidentifikasikan diatas, maka penelitian ini dilaksanakan dengan tujuan untuk:

Menguji apakah Pendapatan Asli Daerah, Produk Domestik Regional Bruto, Dana Alokasi Umum, Jumlah Penduduk dan Luas Wilayah berpengaruh terhadap Belanja Modal pada Kabupaten dan Kota di Pulau Kalimantan.

1.4 Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan manfaat bagi berbagai pihak, antara lain:

1. Bagi Pemerintah

Menyediakan informasi bagi Pemerintah Kabupaten dan Kota di Pulau Kalimantan dalam beberapa hal yang berkaitan dengan pengaruh pendapatan

Universitas Sumatera Utara

12

asli daerah, produk domestik regional bruto, dana alokasi umum, jumlah penduduk dan luas wilayah terhadap belanja modal.

2. Bagi Peneliti

Memperluas pengetahuan dan pemahaman peneliti mengenai pengaruh pendapatan asli daerah, produk domestik regional bruto, dana alokasi umum, jumlah penduduk dan luas wilyah terhadap belanja modal.

3. Bagi Akademisi

Hasil dari penelitian ini diharapkan dapat memberikan pandangan dan wawasan mengenai belanja modal.

4. Bagi Peneliti lainnya

Sebagai bahan referensi dan data tambahan bagi peneliti lainnya yang tertarik pada bidang kajian ini.

Universitas Sumatera Utara

13

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Belanja Modal

Belanja Modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya. Nilai pembelian/pengadaan atau pembangunan aset tetap berwujud yang dianggarkan dalam belanja modal hanya sebesar harga beli/bangun aset. (Erlina, dkk : 2015).

Menurut Standar Akuntansi Pemerintahan (SAP), pengertian belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap atau inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, serta meningkatkan kapasitas dan kualitas aset.

Belanja modal terdiri dari:

a. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan sewa tanah, pengosongan, pengurungan, perataan, pematangan tanah, pembuatan

Universitas Sumatera Utara

14

sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

b. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang untuk pengadaan / penambahan / penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap.

c. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran / biaya yang digunakan untuk pengadaan / penambahan / penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

d. Belanja Modal Jalan, Irigasi, dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan / penambahan / penggantian / peningkatan pembangunan/pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

Universitas Sumatera Utara

15

e. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran / biaya yang digunakan untuk pengadaan / penambahan / penggantian pembangunan / pembuatan serta perawatan fisik lainnya yang tidak dikategorikan ke dalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala.

Suatu belanja modal dapat dikategorikan sebagai belanja modal apabila:

1) Pengeluaran mengakibatkan adanya perolehan aset tetap atau aset lainnya yang dengan demikian menambah aset Pemda; 2) Pengeluaran tersebut melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan oleh Pemda; 3) Perolehan aset tetap tersebut diniatkan bukan untuk dijual.

2.1.2 Pendapatan Asli Daerah

Pengertian Pendapatan Asli Daerah berdasarkan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Daerah pasal 1 angka 18 bahwa “Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.”

Menurut Mardiasmo (2002 :146) pengertian Pendapatan Asli Daerah (PAD) yaitu:

“Pendapatan Asli Daerah (PAD) adalah penerimaan hasil dari setoran pajak daerah, retribusi daerah hasil dari milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Sebagaimana disebutkan bahwa pendapatan asli daerah merupakan penerimaan daerah yang berasal dari berbagai sumber ekonomi

Universitas Sumatera Utara

16

asli daerah, maka diharapkan setiap pemerintah daerah dapat membangun infrastruktur ekonomi baik di daerahnya masing-masing guna meningkatkan pendapatannya”.

Kelompok Pendapatan Asli Daerah menurut Permendagri No. 21 Tahun 2011 dibagi menurut jenis pendapatan yang terdiri atas pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah. Jenis pajak daerah dan retribusi daerah dirinci menurut objek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah.

Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut objek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah (BUMD), bagian laba atas penyertaan modal pada perusahaan milik pemerintah (BUMN), dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

Jenis lain-lain Pendapatan Asli Daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut objek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan; jasa giro; pendapatan bunga; penerimaan atas tuntutan ganti kerugian daerah; penerimaan komisi, potongan atau bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/jasa oleh daerah; penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing; pendapatan denda atas keterlambatan pelaksanaan pekerjaan; pendapatan denda pajak;

pendapatan denda retribusi; pendapatan hasil eksekusi atas jaminan; pendapatan

Universitas Sumatera Utara

17

dari pengembalian, fasilitas sosial dan fasilitas umum; pendapatan dari penyelenggaraan pendidikan dan pelatihan; dan pendapatan dari angsuran atau cicilan penjualan. (Erlina, dkk : 2015).

2.1.3 Produk Domestik Regional Bruto (PDRB)

Produk Domestik Regional Bruto adalah semua barang dan jasa sebagai hasil dari kegiatan-kegiatan ekonomi yang beroperasi di wilayah domestik, memperhatikan apakah faktor produksinya berasal dari atau dimiliki oleh penduduk daerah tersebut. Menurut Kuncoro (2004) “Penghitungan produk domestik bruto yang merupakan salah satu indikator makro yang dapat menggambarkan kondisi ekonomi di suatu wilayah pada satuan waktu tertentu.”

Laju pertumbuhan ekonomi suatu bangsa dapat diukur dengan menggunakan laju pertumbuhan PDRB Atas Dasar Harga Berlaku (ADHB) dan Atas Dasar Harga Konstan (ADHK). Produk Domestik Regional Bruto atas dasar harga berlaku adalah penghitungan PDRB berdasarkan harga tahun berjalan atau harga yang berlaku pada setiap tahun penghitungan dengan masih adanya faktor inflasi di dalamnya. PDRB atas dasar harga konstan adalah penghitungan PDRB berdasarkan harga tetap atau konstan pada tahun tertentu dengan mengabaikan faktor inflasi.

2.1.4 Dana Alokasi Umum (DAU)

Menurut Undang – undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah pusat dengan Pemerintah daerah bahwa Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan

Universitas Sumatera Utara

18

keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Adapun cara menghitung DAU menurut ketentuan PP No.55 tahun 2005 adalah sebagai berikut:

a. Dana Alokasi Umum (DAU) ditetapkan sekurang-kurangnya 26% dari penerimaan dalam negeri yang ditetapkan dalam APBN.

b. Dana Alokasi Umum (DAU) untuk daerah provinsi dan untuk kabupaten/kota ditetapkan masing-masing 10% dan 90% dari dana alokasi umum sebagaimana ditetapkan diatas.

c. Dana Alokasi Umum (DAU) untuk suatu kabupaten atau kota tertentu ditetapkan berdasarkan perkalian jumlah dana alokasi umum untuk kabupaten/ kota yang ditetapkan APBN dengan porsi kabupaten atau kota yang bersangkutan.

d. Porsi kabupaten atau kota sebagaimana dimaksud di atas merupakan proporsi bobot kabupaten atau kota di seluruh Indonesia

Undang–undang No. 33 Tahun 2004 tentang perimbangan keuangan pemerintah pusat dan daerah menyatakan bahwa kebutuhan DAU oleh suatu daerah (provinsi, kabupaten, dan kota) ditentukan dengan menggunakan pendekatan Fiscal Gap, dimana kebutuhan DAU dalam suatu daerah ditentukan atas kebutuhan daerah dengan potensi daerah. Dana alokasi umum digunakan untuk menutup celah yang terjadi karena kebutuhan daerah melebihi dari potensi penerimaan daerah yang ada. Fiscal gap terjadi karena karakteristik daerah di Indonesia yang sangat beraneka ragam.

Universitas Sumatera Utara

19

2.1.5 Jumlah Penduduk

Penduduk merupakan populasi atau sumber daya manusia yang mendiami atau menduduki suatu wilayah tertentu. Penduduk dewasa ini merupakan subyek pembangunan, meningkatnya jumlah penduduk menuntut konsekuensi logis adanya peningkatan sarana dan prasarana umum di suatu daerah, baik dari aspek kuantitas maupun kualitas. Berdasarkan Pasal 28 Undang-undang Nomor 33 Tahun 2004, jumlah penduduk menjadi variabel utama dalam menentukan kebutuhan pendanaan daerah untuk melaksanakan fungsi layanan dasar umum.

Perkembangan jumlah penduduk yang semakin besar akan memerlukan anggaran yang semakin besar, supaya kualitas pertumbuhan ekonomi lebih baik, pertumbuhan penduduk harus selalu dikendalikan. Pengelompokan data kependudukan berdasarkan karakteristik atau ciri-ciri yang sama dinamakan komposisi penduduk, oleh karena itu, komposisi penduduk menggambarkan susunan penduduk berdasarkan karakteristik yang sama, misalnya komposisi penduduk menurut umur dan jenis kelamin, pendidikan dan pekerjaan. Umur dan jenis kelamin merupakan karakteristik penduduk yang paling pokok, komposisi penduduk menurut umur dan jenis kelamin paling sering digunakan dalam berbagai bidang.

Komposisi penduduk menurut umur dikenal dengan istilah struktur penduduk, biasanya dibagi menjadi beberapa kelompok umur. Setiap kelompok umur pada umumnya memiliki jarak antara umur 5 tahun, misalnya 0-4, 5-9, 10- 14,….60-64, 65+. Struktur penduduk tidak sama antara negara yang satu dan negara yang lain, antara daerah perdesaan dan perkotaan, serta antara pulau yang

Universitas Sumatera Utara

20

satu dan pulau yang lain. Struktur penduduk ini depengaruhi oleh tiga faktor demografis, yaitu fertilitas (kelahiran), mortalitas (kematian) dan migrasi (perpindahan penduduk).

2.1.6 Luas Wilayah

Wilayah adalah ruang yang merupakan kesatuan geografis beserta segenap unsur terkait padanya yang batas dan sistemnya ditentukan berdasarkan aspek administratif dan aspek fungsional. Wilayah dapat diartikan sebagai suatu ruang pada permukaan bumi. Pengertian permukaan bumi dapat menunjuk pada tempat atau lokasi yang dilihat secara horizontal dan vertikal, termasuk yang ada dibawah permukaan bumi. Wilayah sering dibedakan artinya dengan kata daerah atau kawasan. Wilayah diartikan sebagai satu kesatuan ruang yang mempunyai tempat tertentu tanpa terlalu memerhatikan soal batas dan kondisinya. Daerah dapat didefinisikan sebagai bagian ruang di permukaan bumi dengan batas secara jelas berdasarkan jurisdiksi administrasi. Pengertian kawasan dapat disamakan dengan istilah area yang mempunyai batas-batas yang jelas berdasarkan unsur-unsur yang sama.

Untuk kepentingan perencanaan, wilayah harus dapat dibagi ke dalam satu kesatuan agar dapat dibedakan dengan kesatuan lain. Pembagian wilayah tergantung pada titik awal ruang wilayah yang kita maksudkan. Apabila titik awal adalah ruang yang luas dan ingin dianalisis dalam bentuk sub bagiannya, yang kita lakukan adalah membagi wilayah yang luas ke dalam beberapa sub wilayah yang lebih sempit sesuai dengan kriteria yang ditetapkan. Sebaliknya, apabila titik awalnya adalah wilayah yang kecil-kecil dan ingin dikelompokkan dalam

Universitas Sumatera Utara

21

beberapa kesatuan yang lebih besar, maka harus mengikuti kriteria yang digunakan. Satuan yang baru itu tetap juga dinamakan wilayah, tetapi dengan tambahan ciri atau karakter tertentu sehingga dapat kita bayangkan luasnya, lebih kecil atau lebih besar daripada luas titik awalnya. Misalnya, wilayah negara Republik Indonesia dapat dibagi atas provinsi, provinsi dapat dibagi atas kabupaten, kabupaten dibagi atas kecamatan. Di sisi lain, kita dapat beranjak dari wilayah yang kecil, misalnya beberapa desa atau kelurahan digabung menjadi kecamatan, kecamatan digabung menjadi kabupaten, dst. Dasar dari perwilayahan dapat dibedakan berdasarkan wilayah administrasi pemerintah, kesamaan kondisi, ruang lingkup pengaruh ekonomi dan wilayah perencanaan atau program.

2.2 Tinjauan Penelitian Terdahulu

Beberapa hasil penelitian terdahulu yang berkaitan dengan Pendapatan Asli Daerah, Produk Domestik Regional Bruto dan Dana Alokasi Umum terhadap Belanja Modal yaitu :

1. Tuasikal (2008), Judul penelitian ini adalah Pengaruh DAU, DAK, PAD, dan PDRB terhadap Belanja Modal Pemerintah Daerah Kabupaten/Kota di Indonesia. Variabel Independen dalam penelitian ini adalah DAU (X1), DAK (X2), PAD (X3), dan PDRB (X4) sedangkan variabel dependennya adalah Belanja Modal (Y). Populasi penelitian ini adalah pemerintah daerah kabupaten/kota di Indonesia dengan periode pengamatan tahun 2005. Dari 468 kabupaten/kota di Indonesia, 326 yang diamati. Alasan dilakukan penelitian yang hanya difokuskan pada tahun 2005 adalah: (1) Penelitian- penelitian sebelumnya difokuskan pada pemerintah daerah di Jawa dan Bali,

Universitas Sumatera Utara

22

(2) Karakteristik kemampuan keuangan dan geografis yang relatif sama dan secara teoritis dan empiris Jawa dan luar Jawa berbeda. Data yang digunakan dalam penelitian ini merupakan data sekunder yang bersumber dari Biro Pusat Statistik Indonesia dan Laporan Realisasi APBD pemerintah daerah kabupaten/kota seluruh Indonesia yang diperoleh dari website Dirjen Perimbangan Keuangan Pusat dan Daerah. Hasil dari penelitian ini adalah Secara simultan, temuan penelitian menunjukkan bahwa DAU dan DAK, PAD dan PDRB berpengaruh terhadap belanja modal pemerintah daerah kabupaten/kota di Indonesia. Hal ini menandakan bahwa manajemen pengeluaran pemerintah daerah, khususnya belanja modal pemerintah daerah kabupaten/kota di Indonesia sangat tergantung pada alokasi dana dari pemerintah pusat, baik DAU maupun DAK, dan PAD serta PDRB. Secara parsial, hasil penelitian menunjukkan bahwa DAU, DAK, dan PAD berpengaruh postif signifikan terhadap belanja modal daerah kabupaten/kota di Indonesia. Sementara PDRB tidak berpengaruh.

2. Hartati (2013), Judul penelitian ini adalah Pengaruh Pengaruh Produk Domestik Regional Bruto (PDRB) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Modal di Kota Balikpapan. Variabel independen dalam penelitian ini adalah Produk Domestik Regional Bruto (X1) dan Pendapatan Asli Daerah (X2) sedangkan variabel dependennya adalah Belanja Modal (Y). Data yang digunakan adalah sekunder dan time series tahun 2002-2011.

Populasi dalam penelitian ini adalah data keuangan pemerintah daerah Kota Balikpapan, yaitu data keuangan berupa Belanja modal daerah, PDRB dan

Universitas Sumatera Utara

23

PAD. Untuk sampelnya adalah Belanja Modal, PDRB dan PAD selama periode 2002-2011, dimana pengambilan sampel dilakukan dengan menggunakan teknik purpossive sampling. Hasil dari penelitian ini adalah Produk Domestik Regional Bruto (PDRB) dan Pendapatan Asli Daerah (PAD) secara simultan dan parsial berpengaruh signifikan terhadap Belanja Modal di Kota Balikpapan.

3. Fatmawati (2014), Judul penelitian ini adalah Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus, Pendapatan Asli Daerah dan Produk Domestik Regional Bruto terhadap Belanja Modal. Variabel independen dalam penelitian ini adalah Dana Alokasi Umum (X1), Dana Alokasi Khusus (X2), Pendapatan Asli Daerah (X3) dan Produk Domestik Regional Bruto (X4) sedangkan variabel dependennya adalah Belanja Modal (Y).

Populasi dalam penelitian ini adalah seluruh pemerintah Kota/Kabupaten di Jawa Tengah dari tahun 2010-2012. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Sumber data dari dokumen laporan realisasi APBD Kabupaten/Kota Povinsi Jawa Tengah yang diperoleh dari Biro Keuangan Pemerintah Provinsi Jawa Tengah. Hasil dari penelitian ini adalah Pendapatan Asli Daerah dan Dana Alokasi Umum secara parsial berpengaruh positif signifikan terhadap Belanja Modal, dan secara parsial tidak terdapat pengaruh yang signifikan dari PDRB terhadap Belanja Modal, sedangkan secara parsial tidak terdapat pengaruh positif Dana Alokasi Khusus terhadap Belanja Modal.

4. Sartika (2015), Judul penelitian ini adalah Pengaruh Pertumbuhan Ekonomi,

Universitas Sumatera Utara

24

Pendapatan Asli Daerah, Dana Alokasi Umum terhadap Belanja Modal pada Pemerintah Provinsi se-Indonesia. Variabel independen dalam penelitian ini adalah Pertumbuhan Ekonomi (X1), Pendapatan Asli Daerah (X2), dan Dana Alokasi Umum (X3) sedangkan variabel dependennya adalah Belanja Modal (Y). Populasi dari penelitian ini adalah 33 Provinsi di Indonesia, dan dari populasi ini diambil 31 Provinsi yang memenuhi kriteria sebagai sampel.

Data yang digunakan dalam penelitian ini adalah data sekunder. Hasil penelitian ini membuktikan bahwa secara parsial variabel Pertumbuhan Ekonomi dan Pendapatan Asli Daerah memiliki pengaruh positif signifikan terhadap Belanja Modal. Sedangkan Dana Alokasi Umum tidak memiliki pengaruh signifikan terhadap Belanja Modal. Secara simultan Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum berpengaruh signifikan terhadap Belanja Modal

5. Ukwueze (2015), Judul penelitian ini adalah Determinants of The Size of Public Expenditure in Nigeria. Variabel Independen dalam penelitian ini

adalah Revenue (X1), Growth of national income (X2), Private Investment (X3) dan Public Debts (X4), sedangkan variabel dependennya adalah Public Expenditure. Data untuk penelitian ini dikumpulkan dari publikasi CBN, yaitu, Buletin Statistik untuk 2008 dan 2012, dan Laporan Tahunan untuk 2010 dan 2012. Hasil dari Penelitian ini menunjukkan bahwa ukuran pendapatan dan tingkat pertumbuhan pendapatan nasional (output) dan investasi swasta secara signifikan mempengaruhi ukuran pengeluaran publik

Universitas Sumatera Utara

25

baik dalam jangka pendek maupun jangka panjang. Utang eksternal dan domestik secara signifikan mempengaruhi ukuran pengeluaran pemerintah.

6. Susanti dan Fahlevi (2016), Judul penelitian ini adalah Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Bagi Hasil (DBH) terhadap Belanja Modal (Studi pada Kabupaten/Kota di Wilayah Aceh). Variabel independen dalam penelitian ini adalah Pendapatan Asli Daerah (X1), Dana Alokasi Umum (X2), dan Dana Bagi Hasil (X3) sedangkan variabel dependennya adalah Belanja Modal (Y). Data yang digunakan dalam penelitian ini merupakan data sekunder, dalam Laporan Realisasi Anggaran (LRA) Pemerintahan Kabupaten/Kota di Wilayah Aceh periode 2011-2014. Populasi dalam penelitian ini yaitu seluruh kabupaten/kota di wilayah Aceh dari 23 kabupaten/kota yang terdiri dari 18 kabupaten dan 5 kota yang akan diamati selama 4 tahun. Hasil dari penelitian ini adalah diperoleh bahwa Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Bagi Hasil secara bersama-sama berpengaruh terhadap Belanja Modal Pada Kabupaten/Kota di Wilayah Aceh pada periode 2011-2014 dan secara parsial Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Bagi Hasil berpengaruh positif signifikan terhadap Belanja Modal.

7. Ginting (2017), Judul penelitian ini adalah Pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah terhadap Belanja Modal. Variabel independen dalam penelitian ini adalah Dana Alokasi Umum (X1), Pendapatan Asli Daerah (X2), Sisa Lebih

Universitas Sumatera Utara

26

Pembiayaan Anggaran (X3), dan Luas Wilayah (X4), sedangkan variabel dependennya adalah Belanja Modal (Y). Jenis penelitian ini menggunakan metode penelitian kuantitatif, dimana data yang diperoleh diwujudkan dalam bentuk angka, skor, dan analisisnya menggunakan statistik. Populasi dalam penelitian ini adalah seluruh Pemerintah Kabupaten/Kota di Provinsi Riau dari tahun 2011- 2015. Hasil dari penelitian ini adalah diperoleh bahwa Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), dan Luas Wilayah memiliki pengaruh positif signifikan terhadap Belanja Modal sedangkan Sisa Lebih Pembiayaan Anggaran (SiLPA) tidak memiliki pengaruh terhadap Belanja Modal.

8. Puspitawati (2017), Judul penelitian ini adalah Pengaruh Pendapatan Asli Daerah, Jumlah Penduduk, dan PDRB terhadap Belanja Modal. Variabel independen dalam penelitian ini adalah Pendapatan Asli Daerah (X1), Jumlah Penduduk (X2), dan PDRB (X3) sedangkan variabel dependennya adalah Belanja Modal (Y). Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari Laporan Realisasi APBD Pemerintah Daerah Kabupaten dan Kota di Provinsi Nusa Tenggara Barat, yakni data mengenai jumlah realisasi anggaran Belanja Modal, PAD, Jumlah Penduduk, Inflasi dan PDRB dari tahun 2010-2015 yang diperoleh dari situs Dirjen Perimbangan Keuangan Daerah melalui internet. Populasi dalam penelitian ini adalah seluruh Kabupaten/Kota di Provinsi Daerah Nusa Tenggara Barat (NTB). Jumlah Kabupaten/Kota di NTB adalah sebanyak 10

Universitas Sumatera Utara

27

kabupaten dan 2 kota. Hasil dari penelitian ini adalah Pendapatan Asli Daerah dan PDRB secara parsial berpengaruh positif signifikan terhadap Belanja Modal, sedangkan Jumlah Penduduk tidak berpengaruh terhadap Belanja Modal.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti

Judul Penelitian

Variabel Penelitian

Hasil Penelitian 1. Tuasikal

(2008)

Pengaruh DAU, DAK, PAD, dan PDRB terhadap Belanja Modal Pemerintah Daerah

Kabupaten/Kota di Indonesia.

Independen : 1. DAU 2. DAK 3. PAD 4. PDRB Dependen : Belanja Modal

1. Secara simultan, temuan penelitian menunjukkan bahwa DAU dan DAK,

PAD dan PDRB

berpengaruh terhadap belanja modal pemerintah daerah kabupaten/kota di Indonesia.

2. Secara parsial, hasil penelitian menunjukkan bahwa DAU, DAK, dan PAD berpengaruh positif signifikan terhadap belanja

modal daerah

kabupaten/kota di Indonesia. Sementara PDRB tidak berpengaruh

2. Hartati (2013)

Pengaruh

Pengaruh Produk Domestik

Regional Bruto (PDRB) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Modal di Kota Balikpapan

Independen : 1. Produk

Domestik Regional Bruto 2. Pendapatan Asli

Daerah Dependen : Belanja Modal

1. Produk Domestik Regional Bruto (PDRB), dan Pendapatan Asli Daerah (PAD) berpengaruh ter- hadap Belanja Modal di Kota Balikpapan baik secara parsial maupun secara simultan.

3. Fatmawati (2014)

Pengaruh Dana Alokasi Umum, Dana Alokasi

Independen:

1. Dana Alokasi Umum

1. Tidak terdapat pengaruh yang signifikan dari PDRB terhadap Belanja Modal

Universitas Sumatera Utara

28

Khusus,

Pendapatan Asli Daerah dan Produk

Domestik

Regional Bruto terhadap Belanja Modal.

2. Dana Alokasi Khusus

3. Pendapatan Asli Daerah

4. Produk Domestik Regional Bruto

Dependen : Belanja Modal

2. Terdapat pengaruh positif signifikan pada Dana Alokasi Umum terhadap Belanja Modal

3. Tidak terdapat pengaruh positif Dana Alokasi Khusus terhadap Belanja Modal

4. Terdapat pengaruh positif signifikan Pendapatan Asli Daerah terhadap Belanja Modal.

4. Sartika (2015)

Pengaruh Pertumbuhan Ekonomi,

Pendapatan Asli Daerah, Dana Alokasi Umum terhadap Belanja Modal pada Pemerintah Provinsi se- Indonesia.

Independen : 1. Pertumbuhan

Ekonomi

2. Pendapatan Asli Daerah

3. Dana Alokasi Umum

Dependen : Belanja Modal

1. Secara parsial varibel Pertumbuhan Ekonomi, dan Pendapatan Asli Daerah memiliki pengaruh positif yang signifikan terhadap Belanja Modal, sedangkan Dana Alokasi Umum tidak memiliki pengaruh yang signifikan terhadap Belanja Modal.

2. Secara simultan

Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum berpengaruh signifikan terhadap Belanja Modal.

5. Ukwueze (2015)

Determinants of The Size of Public

Expenditure in Nigeria

Independen:

1. Revenue 2. Growth of

national income 3. Private

Investment 4. Public Debts Dependen :

Public Expenditure

1. This study has been able to unravel the puzzle of what determines the size of the public sector in Nigeria as the size of revenue, growth of national income (output growth), private investment, but public debts (external and domestic) negatively affect the government spending.

6. Susanti dan Fahlevi (2016)

Pengaruh

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Bagi

Independen:

1. Pendapatan Asli Daerah

2. Dana Alokasi Umum

3. Dana Bagi Hasil

1. Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Bagi Hasil secara bersama-sama berpengaruh terhadap Belanja Modal Pada Kabupaten/Kota di

Universitas Sumatera Utara

29

Hasil (DBH) terhadap Belanja Modal (Studi pada

Kabupaten/Kota di Wilayah Aceh).

Dependen : Belanja Modal

Wilayah Aceh pada periode 2011-2014

2. Pendapatan Asli Daerah berpengaruh positif signifikan terhadap Belanja

Modal Pada

Kabupaten/Kota di Wilayah Aceh pada periode 2011- 2014.

3. Dana Alokasi Umum berpengaruh positif signifikan terhadap Belanja

Modal Pada

Kabupaten/Kota di Wilayah Aceh pada periode 2011- 2014.

4. Dana Bagi Hasil berpengaruh positif signifikan terhadap Belanja

Modal Pada

Kabupaten/Kota di Wilayah Aceh pada periode 2011- 2014.

7. Ginting (2017)

Pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah, Sisa Lebih

Pembiayaan Anggaran dan Luas Wilayah terhadap Belanja Modal (Studi Empiris Pada Pemerintah Kabupaten/Kota di Provinsi Riau)

Independen:

1. Dana Alokasi Umum

2. Pendapatan Asli Daerah

3. Sisa Lebih Pembiayaan Anggaran 4. Luas Wilayah Dependen:

Belanja Modal

1. Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), dan Luas Wilayah berpengaruh positif signifikan terhadap Belanja Modal.

2. Sisa Lebih Pembiayaan Anggaran (SiLPA) tidak memiliki pengaruh terhadap Belanja Modal.

8. Puspitawati (2017)

Pengaruh

Pendapatan Asli Daerah, Jumlah Penduduk, dan PDRB terhadap Belanja Modal (Studi Empiris Pemerintahan Kabupaten &

Independen : 1. Pendapatan Asli

Daerah 2. Jumlah

Penduduk 3. PDRB Dependen : Belanja Modal

1. Pendapatan Asli Daerah dan PDRB secara parsial berpengaruh positif signifikan terhadap Belanja Modal

2. Jumlah Penduduk tidak berpengaruh terhadap Belanja Modal.

Universitas Sumatera Utara

30

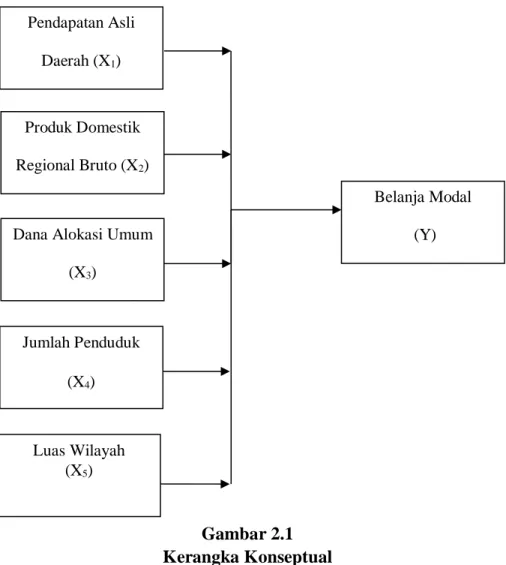

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Penelitian ini mengunakan lima variabel independen yaitu Pendapatan Asli Daerah, Produk Domestik Regional Bruto, Dana Alokasi Umum, Jumlah Penduduk dan Luas Wilayah serta satu variabel dependen yaitu Belanja Modal.

Untuk menggambarkan hubungan antara variabel independen dan variabel dependen yang diteliti, maka perlu dikemukan suatu kerangka konseptual, dimana Pendapatan Asli Daerah, Produk Domestik Regional Bruto, Dana Alokasi Umum, Jumlah Penduduk, dan Luas Wilayah menggambarkan pengaruh variabel independen terhadap variabel dependen yaitu Belanja Modal secara parsial dan menggambarkan pengaruh variabel independen secara simultan terhadap variabel dependen.

Kota di NTB 2010-2015)

Universitas Sumatera Utara

31

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual

2.3.1 Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal

Kewenangan pemerintah daerah dalam pelaksanakan kebijakannya sebagai daerah otonomi sangat dipengaruhi oleh kemampuan daerah tersebut dalam menghasilkan pendapatan daerah. Semakin besar Pendapatan Asli Daerah yang diterima, maka semakin besar pula kewenangan pemerintah daerah tersebut dalam melaksanakan kebijakan otonomi. Pelaksanaan otonomi daerah bertujuan untuk meningkatkan pelayanan publik dan memajukan perekonomian daerah. Salah satu cara untuk meningkatkan pelayanan publik dengan

Pendapatan Asli Daerah (X1)

Produk Domestik Regional Bruto (X2)

Dana Alokasi Umum (X3)

Jumlah Penduduk (X4)

Luas Wilayah (X5)

Belanja Modal (Y)

Universitas Sumatera Utara