SKRIPSI

PENGARUH KUALITAS AUDIT, OPINI AUDIT TAHUN SEBELUMNYA, DEBT DEFAULT DAN PERTUMBUHAN PERUSAHAAN TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI PERIODE 2014-2016

OLEH :

PEBRINA M. LUMBANTORUAN 140503142

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada

Tanggal 14 Agustus 2018

TIM PENGUJI

Ketua Penguji : Drs. Syamsul Bahri TRB, MM., Ak, CPA.

Penguji : Drs. Hasan Sakti Siregar, M.Si, Ak.

Pembanding : Dr. Syafruddin Ginting, MAFIS, Ak CPA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Kualitas Audit, Opini Audit Tahun Sebelumnya, Debt Default dan Pertumbuhan Perusahaan Terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2014-2016” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 14 Agustus 2018 Yang membuat pernyataan

Pebrina M. Lumbantoruan NIM. 140503142

ABSTRAK

PENGARUH KUALITAS AUDIT, OPINI AUDIT TAHUN SEBELUMNYA, DEBT DEFAULT DAN PERTUMBUHAN PERUSAHAAN TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI PERIODE 2014-2016

Penelitian ini bertujuan untuk menunjukkan pengaruh variabel kualitas audit, opini audit tahun sebelumnya, debt default dan pertumbuhan perusahaan terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2014 sampai 2016.

Penelitian ini merupakan jenis penelitian asosiatif kausal. Populasi dalam penelitian ini sebanyak 143 perusahaan manufaktur yang terdaftar di Bursa efek Indonesia pada periode 2014-2016, dengan mengakses laporan keuangan dan laporan tahunan melalui situs www.idx.co.id.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 35 perusahaan sampel untuk 3 tahun pengamatan (2014-2016) dengan 105 unit analisis. Metode analisis data yang digunakan adalah metode regresi logistik. Kualitas audit, opini audit tahun sebelumnya, debt default dan pertumbuhan perusahaan sebagai variabel independen dan penerimaan opini audit going concern sebagai variabel dependen.

Berdasarkan hasil pengolahan data dengan menggunakan metode regresi logistik dengan software SPSS, diketahui bahwa opini audit tahun sebelumnya memiliki pengaruh signifikan terhadap penerimaan opini audit going goncern, sedangkan kualitas audit, debt default dan pertumbuhan perusahaan tidak memiliki pengaruh signifikan terhadap penerimaan opini audit going concern.

Kata kunci : Kualitas Audit, Opini Audit Tahun Sebelumnya, Debt Default, Pertumbuhan Perusahaan, Opini Audit Going Concern

ABSTRACT

THE EFFECT OF AUDIT QUALITY, PREVIOUS YEAR AUDIT OPINION, DEBT DEFAULT AND COMPANY GROWTH ON ACCEPTANCE OF GOING

CONCERN AUDIT OPINION ON MANUFACTURING COMPANIES LISTED IN IDX PERIOD 2014-2016

This study aims to show the effect of audit quality variables, previous year's audit opinions, debt default and company growth on the acceptance of going concern audit opinions on manufacturing companies listed on the Indonesia Stock Exchange during 2014 to 2016.

This research is classified as causal research. The population in this study were 143 manufacturing companies listed on Indonesian Stock Exchange in the period 2014-2016, by accessing financial reports and annual reports through the site www.idx.co.id.

The sampling method used was purposive sampling method, so that 35 sample companies were obtained for 3 years of observation (2014-2016) with 105 units of analysis. Audit quality, previous year audit opinion, debt default and company growth as independent variables and acceptance of going concern audit opinion as the dependent variable.

Data analysis method used is logistic regression method.

Based on the results of data processing using logistic regression method with SPSS software, note that the previous year's audit opinion has a significant effect on the acceptance of audit opinion goncern, while the quality of the audit, debt default and the growth of the company has no significant effect on the going- concern audit opinion.

Keywords : Audit Quality, Previous Year Audit Opinion, Default Debt, Company Growth, Going Concern Audit Opinion

KATA PENGANTAR

Segala pujian, hormat dan syukur kepada Tuhan Maha Esa atas kasih dan karuniaNya yang telah memampukan penulis untuk meyelesaikan skripsi ini dengan baik dan pada waktunya.

Adapun skripsi ini berjudul: Pengaruh Kualitas Audit, Opini Audit Tahun Sebelumnya, Debt Default dan Pertumbuhan Perusahaan Terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2014-2016. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis mendapat banyak bimbingan, bantuan, serta dukungan dan doa dari banyak pihak. Untuk itu dalam kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, S.E., M.S. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA selaku Ketua Departemen/Program Studi S1 Akuntansi dan Bapak Drs. Syahrul Rambe, M.M., Ak. selaku Sekretaris Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Drs. Syamsul Bahri TRB, MM., Ak, CPA. selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini. Bapak Drs Hasan Sakti Siregar, M.Si, Ak. selaku Dosen Penguji dan Bapak Dr. Syafruddin Ginting, MAFIS, Ak, CPA. selaku

Dosen Pembanding yang telah memberikan kritik dan saran kepada penulis untuk menyelesaikan skripsi ini.

4. Bapak Ibu dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang sudah banyak berbagi ilmu pengetahuan dan keterampilan. Bapak Ibu karyawan Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang telah membantu dalam menyelesaikan administrasi perkuliahan.

5. Orang tua penulis yang terkasih, Ayahanda Tanjung Lumbantoruan dan Ibunda Rosmawati Barus, nenek saya, Resi Nababan serta adik-adik saya, Teresia Lumbantoruan dan Melisa Lumbantoruan. Terima kasih atas segala kasih sayang melalui doa, perhatian, dukungan, dan pengorbanan yang selama ini telah diberikan.

6. Great Family Kak Kristina, Bang Christian, Meri, Risna, Priskila, Nengsyh dan Yulenta. Teman-teman berbagi dan bertumbuh selama masa kuliah yang sudah seperti keluarga di kampus. Adik-adik kelompok kecilku LOL (Rio Siahaan, Jo Sitanggang dan Haposan Turnip) dan Abigail (Rosali, Afni dan Ivana) terimakasih untuk dukungan dan doa yang telah diberikan. Sahabat- sahabat terkasih Aldi Sebastian, kak July, Rionahot, Jessica, Jun, Indry, Trifena, Rona, kak Ana, Pahala, Reka, Monica yang selalu memberikan semangat dan dukungan. Teman-teman GMKI, CAC dan KMK FEB USU terimakasih telah menjadi tempat bertumbuh di kampus. Rekan-rekan kerja di Restoran Nelayan yang memberi dukungan semangat dan doa serta jadi tempat berbagi. Terima kasih untuk semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh sebab itu, penulis mengharapkan kritik dan saran membangun demi kesempurnaan skripsi ini. Akhir kata, Penulis mengucapkan rasa terimakasih kepada semua pihak dan apabila ada yang tidak tersebutkan Penulis mohon maaf, dengan besar harapan semoga skripsi yang ditulis oleh Penulis ini dapat bermanfaat khususnya bagi Penulis sendiri dan umumnya bagi pembaca.

Medan, 14 Agustus 2018 Penulis,

Pebrina M. Lumbantoruan NIM. 140503142

DAFTAR ISI

HALAMAN

PERNYATAAN ... i

ABSTRAK……… ii

ABSTRACT………. iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 12

1.3. Tujuan Penelitian dan Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA... 14

2.1. Landasan Teori ... 14

2.1.1 Teori Keagenan ... 14

2.1.2 Teori Sinyal (signalling Theory) ... 16

2.1.3 Opini Audit ... 17

2.1.4 Going Concern ... 19

2.1.5 Opini Audit Going Concern ... 20

2.1.6 Kualitas Audit ... 23

2.1.7 Opini Audit Tahun Sebelumnya... 25

2.1.8 Debt Default ... 26

2.1.9 Pertumbuhan Perusahaan ... 26

2.2. Penelitian Terdahulu ... 27

2.3. Kerangka Konseptual dan Hipotesis Penelitian... 31

2.3.1 Kerangka Konseptual ... 31

2.3.2 Hipotesis Penelitian ... 34

BAB III METODOLOGI PENELITIAN... 35

3.1. Jenis Penelitian ... 35

3.2. Tempat dan Waktu Penelitian ... 35

3.3. Populasi dan Sampel Penelitian ... 35

3.4. Jenis dan Sumber Data ... 37

3.5. Metode Pengumpulan Data ... 38

3.6. Definisi Operasional dan Pengukuran Variabel Penelitian ... 38

3.6.1 Variabel Independen ... 39

3.6.1.1 Kualitas Audit... 39

3.6.1.2 Opini Audit Tahun Sebelumnya ... 39

3.6.1.3 Debt Default ... 39

3.6.1.4 Pertumbuhan Perusahaan ... 40

3.6.2 Variabel Dependen ... 41

3.7. Teknik Analisis Data ... 42

3.7.1 Analisis Statistik Deskriptif ... 42

3.7.2 Pengujian Model Analisis ... 43

3.7.2.1 Overall Model Fit ... 43

3.7.2.2 Menilai Kelayakan Model Regresi………….. 44

3.7.2.3 Analisis Regresi Logistik ... 44

3.7.3 Pengujian Hipotesis ... 46

3.7.3.1 Pengujian Koefisien Determinan (R2) ... 46

3.7.3.2 Uji Simultan (Uji Omnibus) ... 46

3.7.3.3 Uji Parsial (Uji Wald) ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 48

4.1. Deskriptif Penelitian... 48

4.2. Analisis Hasil Penelitian ... 48

4.2.1 Analisis Statistik Deskriptif ... 48

4.2.2 Hasil Uji Model Analisis ... 52

4.2.2.1 Overall Model Fit ... 52

4.2.2.2 Menilai Kelayakan Model Regresi……… 54

4.2.2.3 Hasil Uji Regresi Logistik ... 55

4.2.3 Hasil Pengujian Hipotesis ... 57

4.2.3.1 Pengujian Koefisien Determinasi (R2)... 57

4.2.3.2 Hasil Uji Simultan (Uji Omnibus) ... 58

4.2.3.3 Hasil Uji Parsial (Uji Wald) ... 59

4.3. Pembahasan Hasil Penelitian ... 61

4.3.1 Pengaruh Kualitas Audit Terhadap Penerimaan Opini Audit Going Concern ... 61

4.3.2 Pengaruh Opini Audit Tahun Sebelumnya Terhadap Penerimaan Opini Audit Going Concern ... 62

4.3.3 Pengaruh Debt Default Terhadap Penerimaan Opini Audit Going Concern ... 63

4.3.4 Pengaruh Pertumbuhan Perusahaan Terhadap Penerimaan Opini Audit Going Concern ... 63

4.3.5 Pengaruh Kualitas Audit, Opini Audit Tahun Sebelumnya, Debt Default dan Pertumbuhan Perusahaan Terhadap Penerimaan Opini Audit Going Concern ... 64

BAB V KESIMPULAN DAN SARAN... 66

5.1. Kesimpulan ... 66

5.2. Keterbatasan ... 67

5.3. Saran ... 68

DAFTAR PUSTAKA ... 69

LAMPIRAN... 74

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Research GAP ... 10

2.1 Ringkasan Penelitian Terdahulu... 29

3.1 Kriteria Pengambilan Sampel... 37

3.2 Definisi Operasional dan Pengukuran Variabel ... 41

4.1 Statistik Deskriptif Frekuensi Kualitas Audit ... 49

4.2 Statistik Deskriptif Frekuensi Opini Audit Tahun Sebelumnya.... 49

4.3 Statistik Deskriptif Penerimaan Opini Audit Going Concern ... 50

4.4 Statistik Deskriptif Debt Default ... 51

4.5 Statistik Deskriptif Pertumbuhan Perusahaan ... 51

4.6 Nilai -2 Log Likelihood (-2 LL Awal) ... 52

4.7 Nilai -2 Log Likelihood (-2 LL Akhir) ... 53

4.8 Hosmer and Lemeshow Test ... 54

4.9 Hasil Uji Koefisien Regresi ... 55

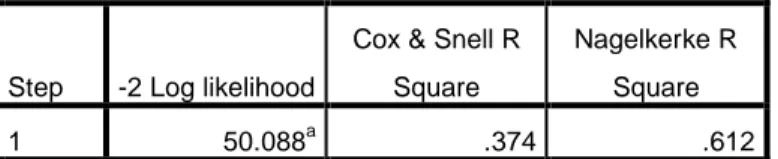

4.10 Nagelkerke R Square ... 57

4.11 Uji Signifikansi Model secara Simultan... 58

4.12 Uji Signifikansi Pengaruh Parsial ... 59

DAFTAR GAMBAR

No. Gambar Judul Halaman 2.1 Kerangka Konseptual ... 31

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Tabel Daftar Populasi dan Sampel ... 74

2 Perusahaan yang Menjadi Sampel Penelitian ... 77

3 Opini Audit Perusahaan Sampel padaTahun 2013 ... 78

4 Penjualan Perusahaan Sampel pada Tahun 2013 ... 79

5 Nilai Kualitas Audit, Opini Audit Tahun Sebelumnya, Debt Default, Pertumbuhan Perusahaan dan Opini Audit Going Concern Sampel Penelitian tahun 2014 ... 80

6 Nilai Kualitas Audit, Opini Audit Tahun Sebelumnya, Debt Default, Pertumbuhan Perusahaan dan Opini Audit Going Concern Sampel Penelitian tahun 2015 ... 81

7 Nilai Kualitas Audit, Opini Audit Tahun Sebelumnya, Debt Default, Pertumbuhan Perusahaan dan Opini Audit Going Concern Sampel Penelitian tahun 2016 ... 82

BAB I

PENDAHULUAN

1.1 Latar Belakang

Tujuan dari keberadaan suatu entitas bisnis selain untuk memaksimumkan profitnya, adalah untuk mempertahankan kelangsungan hidup (going concern) perusahaan melalui asumsi going concern. Berdasarkan asusmi going concern, suatu entitas dipandang bertahan dalam bisnis untuk masa depan yang dapat diprediksi (SPAP, 2013). Going concern juga merupakan dalil yang mengasumsikan bahwa sebuah entitas tidak diharapkan akan dilikuidasi di masa depan. Para pemakai laporan keuangan merasa bahwa pengeluaran opini audit going concern ini sebagai prediksi kebangkrutan suatu perusahaan (Kartika, 2012). Informasi keuangan sangat dibutuhkan oleh para investor dalam pengambilan keputusan ekonomi. Hal ini mengakibatkan permintaan akan laporan keuangan semakin meningkat. Perusahaan-perusahaan Go Public diwajibkan untuk melakukan audit atas laporan keuangannya oleh auditor independen, yaitu auditor yang bekerja pada Kantor Akuntan Publik (KAP).

Peran auditor diperlukan untuk mencegah diterbitkannya laporan keuangan yang menyesatkan, sehingga dengan menggunakan laporan keuangan yang telah diaudit, para pemakai laporan keuangan dapat mengambil keputusan bisnis dengan tepat. Institut Akuntan Publik Indonesia (2013) dalam Standar Audit (SA) 570.3 menyatakan bahwa auditor juga bertanggung jawab untuk memperoleh bukti audit yang cukup dan tepat tentang ketepatan penggunaan

asumsi kelangsungan usaha oleh manajemen dalam penyusunan dan penyajian laporan keuangan, dan untuk menyimpulkan apakah terdapat suatu ketidakpastian material tentang kemampuan entitas untuk mempertahankan kelangsungan usahanya. Auditor harus bertanggung jawab atas opini audit going concern yang dikeluarkannya, karena akan mempengaruhi keputusan para pemakai laporan keuangan (Setiawan, 2006).

Ketika kondisi ekonomi merupakan sesuatu yang tidak pasti, para investor mengharapkan auditor untuk memberikan early warning akan kegagalan keuangan perusahaan (Chen dan Church, 1992). Pertimbangan yang diambil oleh seorang auditor dalam memberikan opini audit going concern pada suatu perusahaan merupakan sebuah sinyal peringatan mengenai kelangsungan hidup perusahaan atas implikasi dari identifikasi kondisi yang dapat menimbulkan keraguan mengenai kemampuan perusahaan untuk melanjutkan usahanya sebagai usaha yang berkesinambungan dengan mengindikasikan indikator keuangan, operasional, dan lain-lain.

Kondisi non-keuangan perusahaan seperti kualitas audit berpengaruh terhadap penerimaan opini audit going concern. Investor akan lebih percaya pada data akuntansi yang disajikan ketika audit dilakukan oleh auditor yang mempunyai kualitas audit yang tinggi (Dang, 2004). Auditor yang memiliki banyak klien dalam industri yang sama akan memiliki pemahaman yang lebih dalam tentang risiko audit di industri tersebut. Pemahaman dalam sebuah industri akan membutuhkan pengembangan keahlian yang lebih dibandingkan auditor pada umumnya. Tambahan keahlian ini akan menghasilkan return positif dalam

fee audit, sehingga para peneliti memiliki hipotesis bahwa auditor dengan konsentrasi tinggi dalam industri tertentu akan memberikan kualitas yang lebih tinggi (Wooten, 2003).

Kualitas audit dapat dilihat dari ukuran KAP. KAP besar umumnya memiliki pengalaman lebih banyak dan selalu berusaha melakukan audit dengan kemampuan yang optimal untuk menjaga reputasinya. KAP yang berafiliasi dengan KAP big four dianggap kualitas auditnya lebih baik. “KAP yang berafiliasi dengan big four yaitu KPMG, PwC, Deloitte dan Ernst & Young dianggap menyediakan kualitas audit yang lebih baik karena dikenal menginvestasikan dana yang lebih besar dalam pelatihan auditor mereka untuk menjamin kompetensi” (Hao et al, 2011:176).

Opini audit tahun sebelumnya juga berpengaruh terhadap penerimaan opini audit going concern. Opini audit going concern tahun sebelumnya ini akan menjadi faktor pertimbangan penting auditor untuk mengeluarkan kembali opini audit going concern pada tahun berikutnya. Apabila auditor menerbitkan opini audit going concern tahun sebelumnya maka akan semakin besar kemungkinan perusahaan akan menerima kembali opini audit going concern pada tahun berjalan. Setelah auditor mengeluarkan opini going concern, perusahaan harus menunjukkan peningkatan keuangan yang signifikan untuk memperoleh opini bersih pada tahun berikutnya. Pada beberapa penelitian menemukan bahwa auditor lebih sering mengeluarkan opini audit going concern jika opini audit tahun sebelumnya adalah opini audit going concern, hal ini diperkuat dengan penelitian Santosa dan Wedari (2007) yang menghasilkan hubungan positif antara opini

audit tahun sebelumnya dengan opini audit going concern tahun berjalan. Hal ini menunjukkan bahwa auditor dalam memberikan opini audit akan mempertimbangkan opini audit tahun sebelumnya.

Debt default didefinisikan sebagai kegagalan debitor (perusahaan) untuk membayar utang pokok dan bunganya pada waktu jatuh tempo (Chen dan Church, 1992). Ketika jumlah hutang perusahaan sudah sangat besar, maka aliran kas perusahaan tentunya banyak dialokasikan untuk menutupi hutangnya, sehingga menggangu kelangsungan operasi perusahaan. Apabila hutang ini tidak mampu dilunasi, maka kreditor akan memberikan status default. Status default akan meningkatkan kemungkinan auditor mengeluarkan laporan going concern. Dalam PSAK 30, indikator going concern yang banyak digunakan auditor dalam memberikan keputusan opini audit adalah kegagalan dalam memenuhi kewajiban hutang (default).

Manfaat status default hutang sebelumnya telah diteliti oleh Chen dan Church (1992) dalam Praptitorini dan Januarti (2011) yang menemukan hubungan yang kuat status default terhadap opini going concern. Diharapkan status default dapat meningkatkan kemungkinan auditor mengeluarkan laporan going concern.

Pertumbuhan perusahaan juga merupakan salah satu faktor yang mempengaruhi dalam penerimaan opini audit going concern. Pertumbuhan perusahaan mengindikasikan kemampuan perusahaan dalam mempertahankan kelangsungan usahanya. Pertumbuhan perusahaan dapat diproksikan dengan rasio pertumbuhan penjualan. Rasio ini mengukur seberapa baik perusahaan

mempertahankan posisi ekonominya, baik dalam industrinya maupun dalam kegiatan ekonomi secara keseluruhan (Setyarno et al, 2006). Pertumbuhan penjualan yang di atas rata-rata bagi suatu perusahaan pada umumnya didasarkan pada pertumbuhan yang cepat yang diharapkan dari industri dimana perusahaan itu beroperasi. Peningkatan pangsa pasar harus berjalan dengan strategi pemasaran yang tepat dan perusahaan selalu melakukan inovasi, hal ini menunjukkan bahwa dengan strategi yang tepat dapat meningkatkan pertumbuhan penjualan melalui pengembangan produk yang diminati konsumen. Perusahaan yang mempunyai pertumbuhan laba yang tinggi cenderung memiliki laporan sewajarnya, sehingga potensi untuk mendapatkan opini yang baik akan lebih besar. Perusahaan yang mengalami pertumbuhan menunjukkan aktivitas operasional perusahaan berjalan dengan semestinya sehingga perusahaan dapat mempertahankan posisi ekonominya dan kelangsungan hidupnya. Penjualan merupakan kegiatan operasi utama perusahaan. Penjualan perusahaan yang meningkat dari tahun ke tahun memberi peluang perusahaan untuk memperoleh peningkatan laba. Oleh karena itu, semakin tinggi rasio pertumbuhan penjualan perusahaan akan semakin kecil kemungkinan auditor untuk menerbitkan opini audit going concern (Setyarno et al, 2006).

Dampak negatif yang ditimbulkan akibat diterbitkan opini audit going concern terhadap perusahaan adalah turunnya harga saham, kesulitan dalam meningkatkan modal pinjaman, ketidakpercayaan investor, kreditur, pelanggan, dan karyawan terhadap manajemen perusahaan. Hilangnya kepercayaan publik terhadap citra perusahaan dan manajemen perusahaan tersebut akan memberi

imbas yang sangat signifikan terhadap keberlanjutan bisnis perusahaan ke depannya. Memburuknya citra perusahaan serta hilangnya kepercayaan kreditur akan menyulitkan perusahaan apabila perusahaan membutuhkan tambahan dana guna membiayai operasional usahanya. Begitu juga dengan pelanggan, hilangnya pelanggan akan mengakibatkan terhentinya bisnis perusahaan. Apabila perusahaan tidak segera mengambil tindakan penanganan maka kebangkrutan usaha akan benar-benar terjadi.

Menurut Januarti dan Fitrianasari (2008:92) “auditor juga turut andil yaitu dalam mengungkapkan kelangsungan hidup entitas melalui laporan audit. Auditor harus dapat mengungkapkan secara eksplisit kemampuan perusahaan yang diauditnya selama satu periode sejak tanggal laporan audit”. Dalam memberikan opini audit going concern, auditor harus mempertimbangkan beberapa hal sebelum auditor mengeluarkan opininya. Institut Akuntan Publik Indonesia (2013) dalam SA 570.4 menyatakan bahwa apabila setelah mempertimbangkan apakah terdapat peristiwa atau kondisi yang dapat menyebabkan keraguan signifikan atas kemampuan entitas untuk mempertahankan kelangsungan usahanya, auditor harus mengevaluasi penilaian manajemen atas kemampuan entitas untuk mempertahankan kelangsungan usahanya. Dalam hal satuan usaha tidak memiliki rencana manajemen atau auditor berkesimpulan bahwa rencana manajemen entitas tidak dapat secara efektif mengurangi dampak negatif kondisi atau peristiwa serta penggunaan asumsi kelangsungan usaha dalam laporan keuangan yang tidak tepat, maka auditor harus menyatakan suatu opini tidak wajar (SPAP, 2013 dalam SA 570.8). Hal ini menunjukkan bahwa auditor memerlukan penilaian mendalam

guna menghindari kesalahan yang akan merugikan banyak pihak termasuk auditor itu sendiri dalam mempertahankan citranya.

Fenomena yang terjadi adalah banyak kasus besar yang menimpa profesi akuntansi, misalnya kasus Enron, Xerox dan WorldCom yang melibatkan kantor akuntan publik ternama membuat kredibilitas profesi akuntan publik dipertanyakan. Tucker et al. (2003) melakukan penelitian dan mendapat hasil bahwa dari 228 perusahaan publik yang mengalami kebangkrutan, 96 perusahaan menerima opini wajar tanpa pengecualian pada tahun sebelum bangkrutnya perusahaan tersebut. Sehingga fakta-fakta tersebut menimbulkan pertanyaan bagaimana bisa perusahaan yang dinyatakan mendapat opini wajar tanpa pengecualian dapat mengalami kebangkrutan. Di Indonesia kasus terkait dengan going concern yang terjadi belakangan ini adalah pada maskapai Indonesia yaitu Batavia air yang tidak bisa membayar hutang sebesar $4,68 juta yang jatuh tempo pada 13 desember 2012. Pihak kreditor mengajukan pailit kepada Batavia Air karena Batavia Air tidak melakukan pembayaran. Sebelum Batavia Air mengalami kebangkrutan, laporan keuangannya menunjukan kemampuan membayar kewajiban jangka pendek serta jangka panjang dan arus kas dalam kondisi baik. Laporan keuangan pun mendapatkan opini audit yang wajar tanpa pengecualian dan tidak menerima kualifikasi going concern pada tahun 2011.

Namun ternyata Batavia Air justru tidak dapat mempertahankan kelangsungan usahanya sehingga mengalami kebangkrutan. Fenomena tersebut menimbulkan pertanyaan faktor-faktor apa saja yang sebenarnya mempengaruhi seorang auditor akan memberikan opini audit going concern kepada perusahaan.

Ada enam penelitian yang dijadikan peneliti sebagai acuan dalam melakukan penelitian ini, yaitu Murtin dan Anam (2008), Praptitorini dan Januarti (2011), Kartika (2012), Trenggono dan Triani (2015), Safitri (2017), Krissindiastuti dan Rasmini (2016). Pada penelitian Murtin dan Anam (2008), ada tiga variabel yang diteliti. Ketiga variabel itu adalah kualitas audit, debt default, dan kondisi keuangan. Adapun hasil penelitiannya ialah bahwa variabel kualitas audit dan debt default berpengaruh signifikan positif terhadap penerimaan opini audit going concern sedangkan variabel kondisi keuangan berpengaruh signifikan negatif terhadap penerimaan opini audit going concern. Penelitian kedua adalah Praptitorini dan Januarti (2011), ada tiga variabel yang diteliti yaitu kualitas audit, debt default, dan opinion shopping. Adapun hasil penelitiannya ialah bahwa debt default berpengaruh signifikan terhadap opini audit going concern, sedangkan kualitas audit dan opinion shopping tidak berpengaruh signifkan terhadap opini audit going concern.

Penelitian ketiga ialah penelitian yang dilakukan oleh Kartika (2012), ada lima variabel yang diteliti yaitu Kondisi keuangan, kualitas audit, opini audit tahun sebelumnya,pertumbuhan perusahaan, dan opinion shopping. Adapun hasil penelitiannya ialah bahwa kualitas audit, kondisi keuangan perusahaan, dan opinion shopping tidak berpengaruh signifikan terhadap opini audit going concern, sedangkan opini audit tahun sebelumnya dan pertumbuhan perusahaan berpengaruh signifikan.

Penelitian yang keempat ialah penelitian yang dilakukan oleh Trenggono dan Triani (2015), ada tujuh variabel yang diteliti yaitu kondisi keuangan

perusahaan, pertumbuhan perusahaan, debt default, rasio lancar, rasio RoA, opini audit tahun sebelumnya, kepatuhan perusahaan pada hukum dan peraturan.

Adapun hasil penelitiannya ialah bahwa debt default dan opini audit tahun sebelumnya memiliki pengaruh dalam pemberian opini audit going concern dan variabel kondisi keuangan perusahaan, pertumbuhan perusahaan, rasio lancar, rasio RoA, dan kepatuhan perusahaan pada hukum dan peraturan tidak berpengaruh dalam pemberian opini audit going concern.

Penelitian yang kelima ialah penelitian yang dilakukan oleh Safitri (2017), ada tujuh variabel yang diteliti yaitu kondisi keuangan perusahaan, ukuran perusahaan, opinion shopping, kualitas audit, audit client tenure, debt default, dan audit lag. Adapun hasil penelitiannya ialah bahwa opinion shopping berpengaruh signifikan terhadap penerimaan opini audit going concern, sedangkan kondisi keuangan perusahaan, ukuran perusahaan, kualitas audit, audit client tenure, debt default, dan audit lag tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

Penelitian yang keenam ialah penelitian yang dilakukan oleh Krissindiastuti dan Rasmini (2016), ada enam variabel yang diteliti, yaitu audit tenure, pertumbuhan perusahaan, ukuran perusahaan, reputasi KAP, opini shopping, opini audit sebelumnya. Adapun hasil penelitiannya ialah pengaruh negatif didapat dari hubungan audit tenure dan pertumbuhan perusahaan terhadap opini audit going concern. Pengaruh positif didapat dari hubungan opini shopping dengan reputasi KAP terhadap opini audit going concern. Hasil yang terakhir

adalah yang tidak berpengaruh yaitu variabel ukuran perusahaan dan opini audit sebelumnya.

Jika dilihat dari uraian diatas, dapat peneliti simpulkan bahwa pada variabel yang sama, masih terdapat perbedaan-perbedaan hasil penelitian.

Perbedaan-perbedaan yang terjadi ini disebut juga dengan research gap. Untuk memudahkan, peneliti akan merangkum research gap berdasarkan penelitian- penelitian sebelumnya. Adapun rangkumannya akan disajikan dalam tabel berikut:

Tabel 1.1 Research GAP

Variable Dependen

Variabel Independen

Pengaruh Penelitian Sebelumnya Opini Audit

Going concern

Kualitas Audit Signifikan positif Murtin dan Anam (2008) Tidak Signifikan Safitri (2017) Opini Audit

Tahun Sebelumnya

Signifikan positif Trenggono dan Triani (2015) Tidak signifikan Krissindiastuti dan Rasmini

(2016)

Debt default Signifikan positif Trenggono dan Triani (2015) Tidak signifikan Safitri (2017) Pertumbuhan

Perusahaan

Signifikan positif Kartika (2012) Tidak signifikan Trenggono dan Triani (2015)

Sumber : Hasil olahan peneliti, (2018)

Dikarenakan adanya fenomena ketidakkonsistenan ini, maka peneliti tertarik untuk menguji kembali pengaruh dari variabel-variabel tersebut terhadap opini audit going concern, agar mendapatkan jawaban atas ketidakkonsistenan yang terjadi.

Dari uraian diatas, penulis tertarik untuk menganalisis pengaruh kualitas audit, opini audit tahun sebelumnya, debt default dan pertumbuhan perusahaan terhadap penerimaan opini audit going concern oleh auditor, sehingga penulis mengangkat judul “Pengaruh Kualitas Audit, Opini Audit Tahun Sebelumnya,

Debt default dan Pertumbuhan Perusahaan Terhadap Penerimaan Opini Audit Going concern Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2014- 2016”. Penulis memilih sampel penelitian adalah perusahaan manufaktur yang terdaftar di BEI karena transaksi perusahaan manufaktur lebih besar, lebih kompleks dan lebih bervariasi dibanding sektor lainnya.

Penelitian ini mengacu pada penelitian-penelitian sebelumnya terutama penelitian yang dilakukan Praptitorini dan Januarti (2011). Perbedaan penelitian ini dengan penelitian sebelumnya :

1. Penelitian ini menggunakan 4 variabel independen serta 1 variabel dependen, dimana variabel dependen merupakan opini audit going concern dan variabel independennya adalah kualitas audit, opini audit tahun sebelumnya, debt default dan pertumbuhan perusahaan.

Sedangkan variabel penelitian Praptitorini dan Januarti (2011) yaitu kualitas audit, debt default, dan opinion shopping. Penelitian ini berbeda dari jumlah variabel yg digunakan dan juga menambah dua variabel yaitu variabel opini audit tahun sebelumnya dan pertumbuhan perusahaan yang tidak digunakan Praptitorini dan Januarti (2011) di dalam penelitiannya.

2. Penelitian ini mengambil sampel pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia dengan tahun penelitian 2014-2016, sedangkan Praptitorini dan Januarti (2011) mengambil sampel pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia dengan tahun penelitian 1997-2002.

1.2 Rumusan masalah

Berdasarkan latar belakang yang telah penulis uraikan diatas, maka perumusan masalah dalam penelitian ini adalah:

Apakah kualitas audit, opini audit tahun sebelumnya, debt default, dan pertumbuhan perusahaan berpengaruh terhadap penerimaan opini audit going concern secara simultan dan parsial pada perusahaan manufaktur yang terdaftar di BEI periode 2014-2016?

1.3 Tujuan dan Manfaat Penelitian Tujuan Penelitian

Untuk menguji dan mengetahui apakah ada pengaruh kualitas audit, opini audit tahun sebelumnya, debt default, dan kualitas pertumbuhan perusahaan secara simultan dan parsial terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2014-2016.

Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Bagi peneliti, penelitian ini diharapkan dapat memperluas wawasan peneliti terkhusus mengenai kualitas audit, opini audit tahun sebelumnya, debt default dan pertumbuhan perusahaan serta pengaruhnya terhadap penerimaan opini audit going concern, dan diharapkan mampu menganalisis suatu perusahaan mana yang dapat mempertahankan kelangsungan hidup perusahaannya maupun yang tidak.

2. Bagi calon investor, sebagai bahan dalam mempertimbangkan keputusannya untuk berinvestasi di suatu perusahaan.

3. Bagi peneliti selanjutnya, dapat menjadi referensi dalam menjalankan penelitian selanjutnya dan untuk menambah informasi.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Keagenan

Teori keagenan merupakan teori yang menjelaskan hubungan antara agen dan prinsipal (Hendriksen, 2002). Agen mempunyai tugas untuk melaksanakan tanggung jawab yang diberikan oleh pihak prinsipal dan melaporkannya, sedangkan prinsipal mempunyai tugas untuk memberikan timbal balik berupa upah kepada agen. Dalam hal ini prinsipal adalah para shareholder (pemegang saham), dan yang berperan sebagai agen adalah pihak manajemen yang ada di perusahaan, sehingga pihak manajemen bertugas menyediakan informasi yang diharapkan oleh para shareholder.

Teori keagenan mengatakan sulit untuk mempercayai bahwa manajemen (agent) akan selalu bertindak berdasarkan kepentingan pemegang saham (principal), sehingga diperlukan monitoring dari pemegang saham. Agen sebagai seorang manajer akan mengambil keputusan untuk melakukan berbagai strategi guna mempertahankan kelangsungan usaha perusahaan. Disisi lain agen merupakan pihak yang diberikan kewenangan oleh prinsipal dan berkewajiban mempertanggungjawabkan apa yang telah diamanahkan kepadanya. Menurut teori keagenan, dalam pengelolaan perusahaan selalu ada konflik kepentingan antara manajer dan pemilik perusahaan, manajer dan bawahannya, dan pemilik perusahaan dengan kreditor (Brigham dan Gapenski, 1996:304).

Agen diberi wewenang oleh pemilik untuk melakukan operasional perusahaan, sehingga agen lebih banyak mempunyai informasi dibandingkan pemilik. Ketimpangan informasi ini biasa disebut sebagai asymetri information.

Pihak manajemen bertanggung jawab untuk menjalankan perusahaan dan menghasilkan laporan keuangan sebagai bentuk pertanggungjawaban manajemen.

Maka dari itu diperlukan pihak ketiga yang independen yaitu auditor. Tugas dari auditor adalah memberikan jasa untuk menilai laporan keuangan yang di buat oleh agen, mengenai kewajaran laporan keuangan tersebut.

Auditor dianggap mampu untuk menghubungkan kepentingan yang berbeda antara prinsipal (pemegang saham) dan agen (manajemen). Karena auditor memiliki keandalan untuk memberikan jasa penilaian atas kinerja keuangan yang ditunjukkan pada laporan keuangan yang dibuat agen, dan menyatakan pendapat apakah laporan yang dibuat sudah wajar dan benar sesuai standar yang berlaku.

Selain mengenai kewajaran, auditor juga harus bisa menilai perusahaan dari sudut pandang going concern yang dihadapi oleh perusahaan. Apabila auditor menemukan bahwa perusahaan tidak memiliki kemampuan untuk dapat mempertahankan usahanya dalam jangka waktu yang panjang, maka merupakan tugas auditor untuk menyatakan opini audit going concern bagi perusahaan. Oleh karena itu opini yang dikeluarkan oleh auditor harus bersifat objektif dan transparan yang mencakup seluruh aspek keuangan perusahaan.

2.1.2 Teori Sinyal (Signalling Theory)

Teori Sinyal menurut (Brigham dan Houston, 1999 dalam Fenandar, 2012) adalah tindakan perusahaan dalam memberi sinyal kepada investor tentang

bagaimana manajemen memandang perusahaan. Teori sinyal membahas bagaimana seharusnya sinyal-sinyal keberhasilan atau kegagalan manajemen (agen) disampaikan kepada pemilik (principal). Dorongan dalam memberikan sinyal timbul karena adanya informasi asimetris antara perusahaan (manajemen) dengan pihak luar, dimana investor mengetahui informasi internal perusahaan yang relatif lebih sedikit dan lebih lambat dibandingkan pihak manajemen.

Teori signalling menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya.

Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Menurut Jogiyanto (2008)

informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan sinyal bagi investor dalam pengambilan keputusan investasi.

Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat menjadi sinyal bagi pihak di luar perusahaan, terutama bagi pihak investor adalah laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan dapat berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan keuangan dan informasi non-akuntansi yaitu informasi yang tidak berkaitan dengan laporan keuangan. Laporan tahunan hendaknya memuat informasi yang

relevan dan mengungkapkan informasi yang dianggap penting untuk diketahui oleh pengguna laporan baik pihak dalam maupun pihak luar.

2.1.3 Opini Audit

Tugas dari seorang auditor adalah memberikan opini atas laporan keuangan perusahaan. Dalam melaksanakan proses audit, auditor dituntut tidak hanya melihat pada hal-hal yang ditampilkan pada laporan keuangan tetapi juga harus mewaspadai kelangsungan hidup suatu perusahaan pada batasan waktu tertentu.

Opini audit adalah laporan yang diberikan seorang akuntan publik terdaftar sebagai hasil penilaiannya atas kewajaran laporan keuangan yang disajikan perusahaan. Opini yang diberikan auditor merupakan pernyataan kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas sesuai dengan prinsip akuntansi berterima umum.

Menurut Standar Profesional Akuntan (PSA 29), opini audit terdiri dari lima jenis yaitu:

1. Opini Wajar Tanpa Pengecualian (Unqualified Opinion)

Adalah pendapat yang diberikan ketika audit telah dilaksanakan sesuai dengan Standar Auditing (SPAP), auditor tidak menemukan kesalahan material secara keseluruhan laporan keuangan atau tidak terdapat penyimpangan dari prinsip akuntansi yang berlaku (SAK).

Bentuk laporan ini digunakan apabila terdapat keadaan berikut:

a) Bukti audit yang dibutuhkan telah terkumpul secara mencukupi dan auditor telah menjalankan tugasnya sedemikian rupa, sehingga ia dapat memastikan kerja lapangan telah ditaati.

b) Ketiga standar umum telah diikuti sepenuhnya dalam perikatan kerja.

c) Laporan keuangan yang di audit disajikan sesuai dengan prinsip akuntansi yang lazim yang berlaku di Indonesia yang ditetapkan pula secara konsisten pada laporan-laporan sebelumnya.

Demikian pula penjelasan yang mencukupi telah disertakan pada catatan kaki dan bagian-bagian lain dari laporan keuangan.

d) Tidak terdapat ketidakpastian yang cukup berarti (no material uncertainties) mengenai perkembangan di masa mendatang yang tidak dapat diperkirakan sebelumnya atau dipecahkan secara memuaskan.

2. Opini Wajar Tanpa Pengecualian dengan Paragraf Penjelasan (Modified Unqualified Opinion)

Adalah pendapat yang diberikan oleh auditor dimana laporan keuangan tetap disajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien akan tetapi dalam keadaan tertentu mungkin mengharuskan auditor untuk menambahkan suatu paragraf penjelasan atau bahasa penjelasan dalam laporan audit nya. Keadaan tertentu dapat terjadi apabila:

a) Pendapat auditor sebagian didasarkan atas pendapat auditor independen lain.

b) Karena belum adanya aturan yang jelas maka laporan keuangan dibuat menyimpang dari SAK.

c) Laporan dipengaruhi oleh ketidakpastian peristiwa masa yang akan datang hasilnya belum dapat diperkirakan pada tanggal laporan audit.

d) Terdapat keraguan yang besar terhadap kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya.

e) Diantara dua periode akuntansi terdapat perubahan yang material dalam penerapan prinsip akuntansi.

f) Data keuangan tertentu yang diharuskan ada oleh BAPEPAM namun tidak disajikan.

3. Opini Wajar Dengan Pengecualian (Qualified Opinion)

Adalah pendapat yang diberikan ketika laporan keuangan dikatakan wajar dalam hal yang material, tetapi terdapat sesuatu penyimpangan kurang lengkap pada pos tertentu, sehingga harus dikecualikan. Dari pengecualian tersebut yang dapat mungkin terjadi, apabila:

a) Bukti kurang cukup

b) Adanya pembatasan ruang lingkup

c) Terdapat penyimpangan dalam penerapan prinsip akuntansi yang berlaku umum (SAK).

4. Opini Tidak Wajar (Adverse Opinion)

Adalah pendapat yang diberikan ketika laporan secara keseluruhan ini dapat terjadi apabila auditor harus memberi tambahan paragraf untuk menjelaskan ketidakwajaran atas laporan keuangan, disertai dengan dampak dari akibat ketidakwajaran tersebut, pada laporan auditnya.

5. Opini Tidak Memberikan Pendapat (Disclaimer of opinion)

Adalah pendapat yang diberikan ketika ruang lingkup pemeriksaan yang dibatasi, sehingga auditor tidak melaksanakan pemeriksaan sesuai dengan standar auditing yang ditetapkan IAI. Pembuatan laporannya auditor harus memberi penjelasan tentang pembatasan ruang lingkup oleh klien yang mengakibatkan auditor tidak memberi pendapat.

Perbedaan antara tidak memberikan pendapat dengan pendapat tidak wajar adalah pendapat tidak wajar ini diberikan ketika auditor mengetahui adanya ketidakwajaran dalam laporan keuangan kliennya, sedangkan auditor menyatakan tidak memberikan pendapat karena ia tidak memperoleh cukup bukti mengenai kewajaran laporan keuangan auditan atau karena tidak independen dalam hubungannya dengan kliennya.

2.1.4 Going concern

Going concern adalah salah satu konsep yang paling penting yang mendasari pelaporan keuangan (Gray dan Manson, 2000). Tanggung jawab utama direktur adalah menentukan kelayakan dari persiapan laporan keuangan menggunakan dasar going concern dan tanggung jawab auditor meyakinkan dirinya bahwa penggunaan dasar going concern oleh perusahaan adalah layak dan diungkapkan secara memadai dalam laporan keuangan (Setiawan, 2006).

Going concern adalah suatu keadaan di mana perusahaan dapat tetap beroperasi dalam jangka waktu ke depan, dimana hal ini dipengaruhi oleh keadaan finansial dan non-finansial. Going concern merupakan suatu dalil yang menyatakan bahwa kesatuan usaha akan terus menjalankan operasinya dalam jangka waktu yang lama untuk mewujudkan proyek dan tanggung jawabnya serta aktivitas lain. Kegagalan mempertahankan going concern dapat mengancam

setiap perusahaan, terutama diakibatkan oleh manajemen yang buruk, kecurangan ekonomis dan perubahan kondisi ekonomi makro seperti merosotnya nilai tukar mata uang dan meningkatnya inflasi secara tajam akibat tingginya tingkat suku bunga.

PSA 30 menyatakan bahwa “going concern dipakai sebagai asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya informasi yang menunjukkan hal yang berlawanan”. Biasanya informasi yang secara signifikan dianggap berlawanan dengan asumsi kelangsungan hidup suatu usaha adalah berhubungan dengan ketidakmampuan suatu usaha dalam memenuhi kewajibannya pada saat jatuh tempo tanpa melakukan penjualan aset perusahaannya kepada pihak luar secara bisnis biasa, restrukturisasi utang, serta perbaikan operasi yang diperlukan dari luar kegiatan serupa lainnya. Dengan adanya going concern maka suatu entitas dianggap akan mampu mempertahankan kegiatan usahanya dalam jangka waktu panjang atau tidak akan dilikuidasi dalam jangka pendek.

Suatu entitas dianggap going concern apabila perusahaan dapat melanjutkan usahanya dan memenuhi kewajibannya. Keraguan akan going concern terhadap suatu entitas akan muncul apabila perusahaan melanjutkan usahanya dan membayar segala kewajibannya dengan cara menjual aset dalam jumlah besar, perbaikan operasi yang di paksakan dari luar, merestrukturisasi hutang, atau dengan kegiatan serupa lainnya.

2.1.5 Opini Audit Going concern

Opini audit going concern adalah opini yang dikeluarkan oleh auditor untuk mengevaluasi apakah ada kesangsian tentang kemampuan perusahaan untuk

mempertahankan kelangsungan hidupnya (IAI,2012:SA Seksi 341). Laporan audit dengan modifikasi going concern merupakan suatu indikasi bahwa dalam penilaian auditor terdapat resiko auditee tidak dapat bertahan dalam bisnis dilihat dari sudut pandang auditor. Keputusan tersebut melibatkan beberapa tahap analisis. Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan membayar utang, dan kebutuhan likuiditas di masa yang akan datang.

Secara umum, contoh kondisi dan peristiwa yang menjadi pertimbangan auditor akan kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya dalam waktu yang pantas adalah sebagai berikut (IAI, 2012: SA Seksi 341.3 paragraf 6):

1. Trend negatif, sebagai contoh kerugian operasi yang berulang kali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, ratio keuangan penting yang buruk.

2. Petunjuk lain tentang kemungkinan kesulitan keuangan, sebagai contoh kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa, penunggakan pembayaran deviden, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru atau penjualan sebagian besar aktiva.

3. Masalah intern, sebagai contoh pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atas sukses projek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk mencari sumber atau metode pendanaan baru atau penjualan sebagian besar aktiva.

4. Masalah luar yang telah terjadi - sebagai contoh, pengaduan gugatan pengadilan, keluarnya undang-undang, atau masalah-masalah lain yang kemungkinan membahayakan kemampuan entitas untuk beroperasi;

kehilangan franchise, lisensi atau paten penting; kehilangan pelanggan atau pemasok utama; kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

PSA 30 mengijinkan tetapi tidak menganjurkan pernyataan tidak memberikan pendapat karena adanya kesangsian atas kelangsungan hidup. SPAP Seksi 341 memberikan pedoman kepada auditor tentang pemberian opininya terhadap suatu entitas akan kelangsungan hidupnya sebagai berikut:

a) Jika auditor yakin terdapat keraguan mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas, maka auditor harus:

i. Memperoleh informasi mengenai rencana manajemen yang ditunjukkan untuk mengurangi dampak kondisi dan peristiwa tersebut.

ii. Menetapkan kemungkinan bahwa rencana tersebut secara efektif dilaksanakan.

b) Jika manajemen tidak memiliki rencana untuk mengurangi dampak kondisi dan peristiwa terhadap kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya, maka auditor mempertahankan untuk memberikan pernyataan tidak memberikan pendapat (disclaimer opinion).

c) Jika manajemen memiliki rencana untuk mengurangi dampak kondisi dan peristiwa di atas, maka auditor menyimpulkan (berdasarkan pertimbangannya) atas efektivitas rencana tersebut

d) Jika auditor berkesimpulan bahwa rencana tersebut tidak efektif, maka auditor menyatakan tidak memberikan pendapat.

e) Jika auditor berkesimpulan rencana tersebut efektif dan klien mengungkapkan dalam catatan laporan keuangan, auditor menyatakan pendapat wajar tanpa pengecualian.

f) Jika auditor berkesimpulan rencana tersebut efektif akan tetapi klien tidak mengungkapkan dalam catatan laporan keuangan, auditor memberikan pendapat tidak wajar.

Beberapa faktor yang menimbulkan ketidakpastian mengenai kelangsungan hidup (Arens dan Lobbecke, 2012)

a) Kerugian usaha yang besar secara berulang atau kelangsungan modal kerja.

b) Ketidakmampuan perusahaan membayar kewajibannya pada saat jatuh tempo dalam jangka pendek.

c) Kehilangan pelanggan utama, terjadinya bencana yang tidak diasuransikan seperti gempa bumi atau banjir atau masalah perburuhan yang tidak biasa, dan perkara pengadilan, gugatan hukum atau masalah serupa yang sudah terjadi dapat membahayakan kemampuan perusahaan untuk beroperasi.

Bila kesangsian terhadap kelangsungan hidup usaha benar-benar ada, maka auditor harus mempertimbangkan untuk mengeluarkan opini audit going concern.

SA Seksi 570 (SPAP, 2013) memuat pertimbangan-pertimbangan bagi auditor dalam menerbitkan opini audit going concern terhadap kelangsungan usaha suatu entitas. Menurut SPAP tersebut opini audit yang termasuk dalam opini going concern (GC) adalah wajar tanpa pengecualian dengan bahasa penjelasan/penekanan hal lain, opini wajar dengan pengecualian, opini tidak wajar dan opini tidak memberikan pendapat.

2.1.6 Kualitas Audit

Kualitas audit merupakan segala kemungkinan dimana auditor pada saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang terjadi dalam sistem akuntansi klien dan melaporkannya dalam laporan keuangan auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada standar auditing dan kode etik akuntan publik yang relevan. Auditor memiliki tanggung jawab yang besar dalam mengevaluasi laporan keuangan sehingga menghasilkan informasi berkualitas yang akan berguna bagi para pemakai laporan keuangan dalam pengambilan keputusan. Tamba (2009:35) menyatakan bahwa

“perusahaan yang gagal dan tidak menjelaskan going concern pada opini auditnya menunjukkan bahwa auditor tersebut lebih mementingkan aspek komersial, hal ini berdampak buruk pada citra auditor dan hilangnya kepercayaan investor terhadap perusahaan”. Menurut Ruiz-barbadillo, dkk (2004:73) kualitas audit diartikan sebagai “gabungan probabilitas seorang auditor untuk dapat menemukan dan

melaporkan penyelewengan yang terjadi dalam sistem akuntansi klien”.

Widyantari (2011:19) menyatakan

Klien biasanya mempersepsikan bahwa auditor yang berasal dari KAP besar dan yang memiliki afiliasi dengan KAP internasional akan memiliki kualitas yang lebih tinggi karena auditor tersebut memiliki karakteristik yang dapat dikaitkan dengan kualitas, seperti pelatihan, pengakuan internasional, dan adanya peer review.

KAP besar juga dianggap lebih berkompetensi. KAP yang berafiliasi dengan big four dianggap menyediakan kualitas audit yang lebih baik karena dikenal menginvestasikan dana yang lebih besar dalam pelatihan auditor mereka untuk menjamin kompetensi (Hao et al, 2011:97). Tampubolon (2011:35) menyatakan alasan pemilihan ukuran KAP sebagai proksi kualitas audit sebagai berikut:

a) KAP The big four umumnya memiliki reputasi yang lebih baik dibanding dengan KAP non-big four.

b) KAP The big four memiliki sumber daya manusia yang banyak sehingga mampu memperoleh tenaga kerja yang lebih terampil dan kompeten.

c) KAP The big four juga lebih cenderung mengungkapkan apa yang ada karena siap menghadapi resiko proses pengadilan.

Kualitas audit diproksikan dengan kantor akuntan publik (KAP) yang berafiliasi dengan The Big Four maupun KAP yang tidak berafiliasi dengan The Big Four. KAP yang termasuk dalam the big four dan afiliasinya di Indonesia adalah :

a) KAP Deloitte Touche Thomatsu, yang bekerja sama dengan KAP Osman Bing Satrio dan rekan.

b) KAP Ernest dan Young, yang bekerja sama dengan KAP Purwantoro, Sarwoko dan Sandjaja.

c) KAP Price Waterhouse, yang bekerja sama dengan KAP Haryanto Sahari dan rekan.

d) KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama dengan KAP Siddharta-Siddharta dan Widjaja.

2.1.7 Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima auditee pada tahun sebelumnya atau satu tahun sebelum tahun penelitian. Opini audit tahun sebelumnya ini dikelompokkan menjadi dua yaitu auditee dengan opini going concern (GCAO) dan tanpa opini going concern (NGCAO). Mutchler (1985) dalam Badingatus (2007) melakukan wawancara dengan praktisi auditor yang menyatakan bahwa perusahaan yang menerima opini audit going concern pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan. Mutchler (1985) dalam Badingatus (2007) menguji pengaruh ketersediaan informasi publik terhadap prediksi opini audit going concern, yaitu tipe opini audit yang telah diterima perusahaan. Hasilnya menunjukkan bahwa model discriminant analysis yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling tinggi sebesar 89,9 persen dibanding model yang lain. Penelitian Alexander (2004) memperkuat bukti mengenai opini audit going concern yang diterima tahun sebelumnya dengan opini audit going concern tahun berjalan. Ada hubungan positif yang signifikan antara opini audit going concern tahun sebelumnya dengan opini audit going concern tahun berjalan. Apabila pada tahun sebelumnya auditor telah menerbitkan

opini audit going concern, maka akan semakin besar kemungkinan auditor untuk menerbitkan kembali opini audit going cocern pada tahun berikutnya.

2.1.8 Debt default

Dalam PSA 30, indikator going concern yang banyak digunakan auditor dalam memberikan keputusan opini audit adalah kegagalan dalam memenuhi kewajiban hutang perusahaan (default). Chen dan Church (1992) mengungkapkan debt default sebagai kegagalan debitur (perusahaan) untuk membayar hutang pokok dan/atau bunganya pada waktu jatuh tempo. Manfaat status debt default sebelumnya sudah pernah diteliti oleh Chen dan Church (1992) yang menemukan hubungan yang kuat status default terhadap opini going concern. Dalam ISA 570, menyatakan bahwa posisi hutang atau hutang lancar bersih merupakan salah satu peristiwa atau kondisi yang dapat menimbulkan keraguan atas kemampuan perusahaan dalam mempertahankan kelangsungan hidup mereka. Oleh karena itu kegagalan dalam memenuhi kewajiban hutang dan/atau bunga suatu perusahaan merupakan indikator going concern yang banyak digunakan oleh auditor dalam menilai kelangsungan hidup suatu perusahaan. Ketika jumlah hutang perusahaan sudah sangat besar, maka aliran kas perusahaan tentunya banyak dialokasikan untuk menutupi hutangnya, sehingga akan mengganggu kelangsungan operasi perusahaan. Apabila hutang ini tidak mampu dilunasi, maka kreditor akan memberikan status default.

2.1.9 Pertumbuhan Perusahaan

Pertumbuhan perusahaan ditunjukan dari seberapa baik perusahaan mempertahankan posisi ekonomi dalam industri maupun kegiatan ekonomi secara

keseluruhan (Eko et al, 2006). Pertumbuhan perusahaan dapat dilihat dari rasio pertumbuhan laba yang positif. Perusahaan yang mempunyai rasio pertumbuhan laba yang positif cenderung memiliki potensi yang lebih besar untuk mendapatkan opini yang baik. Pertumbuhan laba menunjukkan kemampuan perusahaan untuk dapat bertahan dalam kondisi persaingan. Perusahaan dengan negative growth mengindikasikan kecenderungan yang lebih besar kearah kebangkrutan. Untuk mengukur pertumbuhan perusahaan, dalam penelitian ini peneliti menggunakan rasio pertumbuhan laba. Rasio pertumbuhan laba digunakan karena dapat menggambarkan keadaan perusahaan yang sedang baik. Jika rasio pertumbuhan laba positif, maka auditor cenderung tidak mengeluarkan opini audit going concern (Arga dan Linda, 2007).

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan opini audit going concern yaitu penelitian yang dilakukan oleh Murtin dan Anam (2008), Praptitorini dan Januarti (2011), Kartika (2012), Trenggono dan Triani (2015), Safitri (2017), Krissindiastuti dan Rasmini (2016). Pada penelitian Murtin dan Anam (2008), ada tiga variabel yang diteliti. Ketiga variabel itu adalah kualitas audit, debt default, dan kondisi keuangan. Adapun hasil penelitiannya ialah bahwa variabel kualitas audit dan debt default berpengaruh signifikan positif terhadap penerimaan opini audit going concern sedangkan variabel kondisi keuangan berpengaruh signifikan negatif terhadap penerimaan opini audit going concern.

Penelitian kedua adalah Praptitorini dan Januarti (2011), ada tiga variabel yang diteliti yaitu kualitas audit, debt default, dan opinion shopping. Adapun hasil

penelitiannya ialah bahwa debt default berpengaruh signifikan terhadap opini audit going concern, sedangkan kualitas audit dan opinion shopping tidak berpengaruh signifkan terhadap opini audit going concern.

Penelitian ketiga ialah penelitian yang dilakukan oleh Kartika (2012), ada lima variabel yang diteliti yaitu Kondisi keuangan, kualitas audit, opini audit tahun sebelumnya, pertumbuhan perusahaan, dan opinion shopping. Adapun hasil penelitiannya ialah bahwa kualitas audit, kondisi keuangan perusahaan, dan opinion shopping tidak berpengaruh signifikan terhadap opini audit going concern, sedangkan opini audit tahun sebelumnya dan pertumbuhan perusahaan berpengaruh signifikan.

Penelitian yang keempat ialah penelitian yang dilakukan oleh Trenggono dan Triani (2015), ada tujuh variabel yang diteliti yaitu kondisi keuangan perusahaan, pertumbuhan perusahaan, debt default, rasio lancar, rasio RoA, opini audit tahun sebelumnya, kepatuhan perusahaan pada hukum dan peraturan.

Adapun hasil penelitiannya ialah bahwa debt default dan opini audit tahun sebelumnya memiliki pengaruh dalam pemberian opini audit going concern dan variabel kondisi keuangan perusahaan, pertumbuhan perusahaan, rasio lancar, rasio RoA, dan kepatuhan perusahaan pada hukum dan peraturan tidak berpengaruh dalam pemberian opini audit going concern.

Penelitian yang kelima ialah penelitian yang dilakukan oleh Safitri (2017), ada tujuh variabel yang diteliti yaitu kondisi keuangan perusahaan, ukuran perusahaan, opinion shopping, kualitas audit, audit client tenure, debt default, dan audit lag. Adapun hasil penelitiannya ialah bahwa opinion shopping berpengaruh

signifikan terhadap penerimaan opini audit going concern, sedangkan kondisi keuangan perusahaan, ukuran perusahaan, kualitas audit, audit client tenure, debt default, dan audit lag tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

Penelitian yang keenam ialah penelitian yang dilakukan oleh Krissindiastuti dan Rasmini (2016), ada enam variabel yang diteliti, yaitu audit tenure, pertumbuhan perusahaan, ukuran perusahaan, reputasi KAP, opini shopping, opini audit sebelumnya. Adapun hasil penelitiannya ialah pengaruh negatif didapat dari hubungan audit tenure dan pertumbuhan perusahaan terhadap opini audit going concern. Pengaruh positif didapat dari hubungan opini shopping dengan reputasi KAP terhadap opini audit going concern. Hasil yang terakhir adalah yang tidak berpengaruh yaitu variabel ukuran perusahaan dan opini audit sebelumnya.

Penelitian terdahulu tentang faktor-faktor yang menjadi pertimbangan auditor dalam memberikan opini audit going concern pada perusahaan dirangkum dalam tabel 2.1 berikut:

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti (Tahun)

Variabel Alat

Analisis

Hasil penelitian Dependen Independen

Murtin dan Anam (2008)

Penerimaan opini audit going concern

Kualitas audit, debt default, dan kondisi

keuangan.

Regresi logistik

Kualitas audit dan debt default berpengaruh signifikan positif terhadap penerimaan opini audit going concern sedangkan variabel kondisi keuangan berpengaruh signifikan negatif terhadap penerimaan opini audit going concern.