TUGAS AKHIR

DAMPAK PENERAPAN SANKSI ADMINISTRASI PAJAK

PENGHASILAN (PPh) PASAL 21 BAGI PENINGKATAN KEPATUHAN PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA

MEDAN TIMUR TAHUN 2017-2019

OLEH :

MUHAMMAD APANDI NIM 172600026

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Program Studi Diploma Tiga Adminisitrasi Perpajakan

PROGRAM STUDI DIPLOMA TIGA ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

2020

ABSTRAK

DAMPAK PENERAPAN SANKSI ADMINISTRASI PAJAK

PENGHASILAN (PPh) PASAL 21 BAGI PENINGKATAN KEPATUHAN PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA

MEDAN TIMUR TAHUN 2017-2019

Muhammad Apandi, 172600026

Program Studi Diploma III Administrasi Perpajakan Pembimbing Hatta Ridho, S.Sos, MSP

Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara

Dalam Undang-Undang UU Nomor 36 Tahun 2008 pajak penghasilan (PPh) adalah pajak yang dikenakan terhadap orang pribadi maupun badan berdasarkan jumlah penghasilan yang diterima selama satu tahun. Seperti yang diketahui salah satu potensi terbesar penerimaan pajak di indonesia berada di sektor pajak penghasilan. Sehingga diperlukan peningkatan penerimaan di sektor ini termasuk dengan cara menerapkan sanksi administrasi.

Dalam hal ini jenis data yang kemungkinan dipakai adalah data sekunder karena adanya pademi covid-19, yaitu sumber data yang didapat dari instansi terkait seperti kantor pelayanan pajak pratama medan timur yang berupa data-data kuantitatif. penulis juga mengumpulkan data dari buku elektronik (e-book), situs- situs yang memuat informasi seputar sanksi administrasi perpajakan serta tugas akhir tahun sebelumnya yang berkaitan dengan sanksi administrasi pajak penghasilan.

Hasil dari penilitian ini menunjukan bahwa penerapan sanksi administrai di KPP pratama medan timur sudah cukup baik, walaupun terjadi peningkatan jumlah wajib pajak yang terkena sanksi administrasi pada tahun 2018, akan tetapi di tahun 2019 terjadi penurunan dibanding tahun sebelumnya. Kalau dari sisi penerimaan pajak justru terjadi penurunan di tahun 2019, dari data tersebut penulis melihat kemungkinan sebaiknya KPP Pratama Medan Timur lebih meningkatkan kualitas pengawasan wajib pajak terhadap PPh pasal 21 agar penerimaan yang di dapat akan meningkat di tahun-tahun berikutnya.

Kata Kunci : kepatuhan, PPh 21, Sanksi Administrasi.

ABSTRACT

THE IMPACT OF THE IMPLEMENTATION OF INCOME TAX ADMINISTRATIVE SANCTIONS (PPh) ARTICLE 21 FOR IMPROVING

TAX COMPLIANCE IN THE PRATAMA TAX SERVICE OFFICE EAST MEDAN YEAR 2017-2019

Muhammad Apandi, 172600026

Tax Administration Diploma III Study Program Advisors Hatta Ridho, S.Sos, MSP

Faculty of Social and Political Sciences, University of North Sumatra

In Law Number 36 Year 2008, income tax (PPh) is a tax imposed on individuals and entities based on the amount of income received for one year. As is well known, one of the biggest potential for tax revenue in Indonesia is in the income tax sector. So it is necessary to increase revenue in this sector including by applying administrative sanctions.

In this case, the type of data that is likely to be used is secondary data due to the Covid-19 epidemic, which is the source of data obtained from related agencies such as the East Medan Pratama tax service office in the form of quantitative data. The author also collects data from electronic books (e-books), sites that contain information about tax administration sanctions and previous year's final assignments related to income tax administration sanctions.

The results of this study show that the application of administrative sanctions at KPP Pratama Medan Timur is quite good, although there has been an increase in the number of taxpayers who are subject to administrative sanctions in 2018, but in 2019 there has been a decrease compared to the previous year. If in terms of tax revenue there is a decline in 2019, from these data the authors see the possibility that the East Medan KPP Pratama should further improve the quality of taxpayer supervision of Article 21 of Income Tax so that revenues can increase in the following years.

Keywords: compliance, PPh 21, Administrative sanctions.

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yang Maha Esa, karena berkat rahmat dan Kasih karuniaNya penulis dapat menyelesaikan tugas akhir ini. Adapaun judul Laporan Tugas Akhir ini adalah “DAMPAK PENERAPAN SANKSI ADMINISTRASI PAJAK PENGHASILAN (PPh) PASAL 21 BAGI PENINGKATAN KEPATUHAN PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR TAHUN 2017-2019”. Laporan Tugas Akhir ini disusun guna memenuhi syarat memperoleh gelar Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Dalam penyelesaian Laporan Tugas Akhir ini, penulis banyak mengalami kesulitan apalagi dengan situasi adanya pandemi COVID-19 yang sedang menimpa Indonesia bahkan Dunia. Namun, dengan adanya dukungan dan bantuan dari berbagai pihak, penulis dapat menyelesaikan Laporan Tugas Akhir ini dengan semaksimal mungkin. Pada kesempatan ini juga, penulis tidak lupa mengucapkan terima kasih kepada yang tertera di bawah ini.

1. Prof. DR. Runtung Sitepu, SH, M.Hum. sebagai Rektor Universitas Sumatera Utara.

2. Dr. Muryanto Amin, S.Sos, M.Si, sebagai Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Drs. Rasudyn Ginting, M.Si, sebagai Ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Drs. Kariono, M.Si, sebagai Sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Hatta Ridho, S.Sos, MSP, sebagai Dosen Pembimbing yang dengan ikhlas membantu dan memberikan arahan kepada penulis.

6. Staf Pegawai Diploma III Administrasi Perpajakan FISIP USU yang telah banyak membantu segala administrasi selama penulis menjalani perkuliahan sampai dengan selesainya Laporan Tugas Akhir ini.

DAFTAR ISI

DAFTAR ISI ……… i

DAFTAR TABEL………..……… ii

BAB I PENDAHULUAN ………. 1

1.1 Latar Belakang ……… 1

1.2 Rumusan Masalah ………... 3

1.3 Tujuan dan Manfaat ………... 4

1.3.1 Tujuan Penelitian………...4

1.3.2 Manfaat Penelitian……….4

1.4 Uraian Teoritis ..………. 5

1.4.1 Pengertian Pajak……….5

1.4.2 Fungsi Pajak………..….5

1.4.3 Pajak Penghasilan………...6

1.4.4 PPH 21………....8

1.4.5 Kepatuhan pajak……….10

1.4.6 Sanksi Pajak ………..14

1.5 Ruang Lingkup ………...16

1.6 Metode Penelitian ………... 17

1.6.1 Jenis Data..……….…17

1.6.2 Metode Pengumpulan Data…..………..18

1.6.3 Alat Pengumpulan Data………...19

1.6.4 Informan Penelitian ………...19

BAB II GAMBARAN UMUM OBJEK LOKASI PENELITIAN………20

2.1 Sejarah Singkat KPP Pratama Medan Timur………..20

2.2 Visi Dan Misi KPP Pratama Medan Timur………23

2.3 Struktur Organisasi……….26

2.4 Uraian Tugas Pokok Dan Fungsi………29

2.4.1 Kepala Kantor……….29

2.4.2 Sub Bagian Umum………..30

2.4.3 Seksi Pengolahan Data dan Informasi (PDI)………..,31

2.4.5 Seksi Penagihan………...33

2.4.6 Seksi Pemeriksaan dan Kepatuhan Internal……….34

2.4.7 Seksi Ekstensifikasi Perpajakan………...………....34

2.4.8 Seksi Pengawasan dan Konsultasi………...……….35

2.4.9 Kelompok Jabatan Fungsional Pemeriksaan Pajak………...36

BAB III HASIL PENELITIAN………..37

3.1 Gambaran Wajib Pajak………..37

3.2 Landasan Hukum Pemungutan Pajak Penghasilan………...39

3.3 Prosedur Pelaporan Pajak Penghasilan Pasal 21………...39

3.4 Prosedur Penagihan Pajak Penghasilan Pasal 21………..43

3.4.1 Prosedur Penagihan Pajak………43

3.4.2 Dasar Pengenaan Penagihan……….44

3.4.3 Penagihan Pajak Dengan Surat Paksa………...44

3.4.4 Masa Habis Penagihan (Kadaluwarsa) ………45

3.5 Penerimaan Pajak Penghasilan Pasal 21 Di (Kantor Pelayanan Pajak) Pratama Medan Timur………....47

BAB IV PEMBAHASAN……….……….48

4.1 Dampak Penerapan Sanksi Administrasi………....48

4.2 Kepatuhan Wajib Pajak Penghasilan Pasal 21 (PPh 21) ………...48

4.3 Hambatan Yang Di Hadapi Kpp Pratama Medan Timur Dalam Melakukan Pengawasan Pelunasan PPh Pasal 21………..50

4.4 Upaya Yang Dilakukan Dalam Meningkatkan Kepatuhan Wajib Pajak……….51

BAB V SIMPULAN DAN SARAN……….54

5.1 Simpulan………...54

5.2 Saran………...55

DAFTAR PUSTAKA ……….. ….57

DAFTAR TABEL

Tabel 1.1 Penerimaan Pajak Tahun 2017 s.d 2019………..2

Tabel 1.2 Subjek Pajak ………...7

Tabel 1.3 Tarif Pajak Penghasilan Pasal 21 Untuk Penghasilan Tahunan...7

Tabel 3.1 Gambaran Wajib Pajak KPP Pratama Medan Timur………..38

Tabel 3.2 Penerimaan Pajak Penghasilan Pasal 21………...……...47

Tabel 4.1 Gambaran Wajib Pajak KPP Pratama Medan Timur…...……...48

DAFTAR GAMBAR

Gambar 2.1 Struktur organisasi KPP Pratama Medan Timur…..………...28 Gambar 3.1 Alur dan Jadwal Pelaksanaan Penagihan Pajak……….46

DAFTAR LAMPIRAN

Lampiran 1.1 Surat Pengajuan Judul Tugas Akhir ... 60

Lampiran 1,2 Surat Penugasan Pembimbing ... 61

Lampiran 1.3 Kartu Kendali Bimbingan ... 63

Lampiran 1.4 Surat Undangan Seminar Proposal ... 66

Lampiran 1.5 Berita Acara Seminar Proposal... 67

Lampiran 1.6 Surat Izin Penelitian... 71

Lampiran 1.7 Surat Undangan Sidang/Meja Hijau ... 72

Lampiran 1.8 Data Penelitian Tugas Akhir... 73

BAB I PENDAHULUAN

1.1 LATAR BELAKANG

Pembangunan nasional merupakan upaya pembangunan berkesinambungan yang meliputi seluruh kehidupan masyarakat bangsa dan Negara. Untuk mewujudkan tujuan nasional yang terdapat pada pembukaan undang-undang dasar 1945. yaitu melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial.

Untuk mewujudkan cita-cita yang tercantum dalam pembukaan undang- undang dasar 1945, memerlukan keterlibatan seluruh elemen masyarakat Indonesia dalam bergotong royong membangun negri ini. Pembangunan nasional akan terwujud apabila tersedianya anggaran yang cukup dalam apbn, yang berasal dari sektor migas maupun non migas. Salah satu dari sektor non migas adalah pajak.

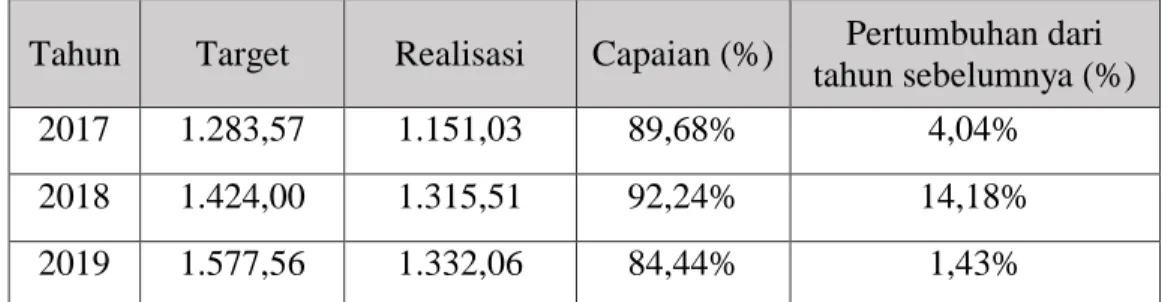

Tabel 1.1 Penerimaan Pajak Tahun 2017 s.d 2019

*dalam miliar rupiah Tahun Target Realisasi Capaian (%) Pertumbuhan dari

tahun sebelumnya (%)

2017 1.283,57 1.151,03 89,68% 4,04%

2018 1.424,00 1.315,51 92,24% 14,18%

2019 1.577,56 1.332,06 84,44% 1,43%

Sumber: Laporan Kinerja Direktorat Jenderal Pajak 2017 s.d 2019

Dewasa ini fungsi pajak sangat berarti bagi sumber pendapatan Negara.

Dilihat dari tabel di atas sepanjang tahun 2019, dirjen pajak telah mengumpulkan 1.332,06 triliun dari target yang awalnya sebesar 1.577,6 triliun artinya sebesar 84,4% telah dicapai dirjen pajak dari target yg ditentukan. Dan dalam postur apbn 2019 penerimaan perpajakan tercatat menyumbang 82,5 % dari total pendapatan Negara. Uniknya Pph sebagai penyumbang terbesar penerimaan pajak setiap tahunnya, termasuk pph pasal 21 yakni sekitar Rp 117.764,73 Miliar pada tahun 2017 dan Rp 134.915,38 Miliar pada tahun 2018.

Tentu makin kesini kontribusi pajak sangat vital terhadap pendapatan Negara, Dalam artian segala ongkos yang dibutuhkan pemerintah untuk menjalankan roda pemerintahan dan menyediakan akses layanan dasar bagi masyarakat, sangatlah bergantung pada penerimaan perpajakan. faktanya penerimaan pajak di tahun 2019 lebih tinggi dibanding 2018 akan tetapi tingkat tingkat pertumbuhan pajaknya lebih rendah dibanding tahun sebelumnya mungkin disebabkan berbagai faktor seperti keadaan ekonomi global melemah sehingga mempengaruhi aktivitas ekspor dan impor dalam negeri ikut menurun dan faktor yang kedua harga komoditas yang belum menunjukan peningkatan yang signifikan.

Sebagai penyumbang 82,5% dari total pendapatan Negara, dirjen pajak selalu menetapkan target penerimaan pajak lebih tinggi dari tahun sebelumnya agar jumlah pendapatan Negara pun meningkat setiap tahunnya . Untuk mendorong hal tersebut, maka dirjen pajak selaku pemangku jabatan dalam melaksanakan kebijakan dan standarisasi teknis di bidang perpajakan selalu rutin mengadakan sosialisasi dalam bentuk talkshow, roadshow, maupun event serta fasilitas lain

yang dapat memudahkan masyarakat dalam hal melapor dan membayar pajak contohnya e-filing dan e-billing. Dalam membantu menjalankan tugasnya, dirjen pajak memiliki aturan-aturan atau kebijakan.

Kebijakan dari direktorat jenderal pajak bersifat mutlak harus dipenuhi dan diberi sanksi jika wajib pajak melakukan pelanggaran. Sanksi perpajakan yang dimaksud merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan. Jenis sanksi pajak yang ada di Indonesia ada 2 yaitu sanksi administrasi dan sanksi pidana. Untuk mengetahui efektivitas sanksi pajak terhadap penerimaan pajak maka penulis memilih judul “PERANANAN PENERAPAN SANKSI ADMINISTRASI PAJAK PENGHASILAN (PPh) PASAL 21 BAGI PENINGKATAN KEPATUHAN PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR TAHUN 2017-2019”.

1.2 RUMUSAN MASALAH

a. Bagaimana dampak sanksi administrasi pajak terhadap penerimaan perpajakan?

b. Seberapa efektifkah penerapan sanksi administrasi PPh pasal 21 terhadap tingkat kepatuhan pajak di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur 2017-2019?

1.3 TUJUAN DAN MANFAAT 1.3.1 Tujuan penelitian

Adapun tujuan penelitian ini dilaksanakan adalah sebagai berikut:

a. untuk mengetahui dampak sanksi administrasi perpajakan terhadap penerimaan perpajakan.

b. untuk mengetahui dampak sanksi administrasi PPh pasal 21 terhadap tingkat kepatuhan wajib pajak di Kantor Pelayanan Pajak (KPP) Pratama Medan timur tahun 2017-2019.

1.3.2 Manfaat penelitian

Berdasarkan uraian tujuan di atas, maka dapat diketahui manfaat penelitian sebagai berikut:

a. Untuk menambah wawasan dan pengetahuan di bidang perpajakan khususnya Pajak penghasilan.

b. Bagi mahasiswa dapat digunakan sebagai bahan rujukan dalam pembuatan karya ilmiah dengan judul yang sejenis.

c. sebagai bahan untuk membandingkan teori yang didapat di bangku perkuliahaan dengan masalah - masalah yang sebenarnya terjadi di lapangan.

d. Sebagai sarana untuk mempublikasikan Sumber Daya Manusia (SDM) yang ada di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

1.4 URAIAN TEORITIS 1.4.1 Pengertian pajak

Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar- besarnya kemakmuran rakyat. (UU KUP Nomor 28 Tahun 2007)

Dalam artian pajak berlaku disaat kita telah lahir di dunia ini dan bertempat tinggal lebih dari 183 hari dalam jangka 12 bulan, jadi orang yang tidak memenuhi persyaratan diatas maka tidak wajib dikenakan hak membayar pajak baginya.

1.4.2 Fungsi pajak

a) Fungsi anggaran (Fungsi budgeter)

Merupakan penggunaan kas pajak kepada pembangunan nasional.

Seperti pembangunan fasilitas pendidikan, kesehatan, infrastruktur, keamanan dll.

b) Fungsi mengatur (Fungsi regulasi)

Dalam artian pajak dapat menjalankan dan mengatur segala kebijakan pemerintah khususnya dibidang ekonomi seperti menghambat lajunya inflasi, meningkatkan kegiatan ekspor serta memberikan perlindungan terhadap produk dalam negri contohnya pajak pertambahan nilai (PPn).

c) Fungsi pemerataan (Pajak distribusi)

Yang dimaksud pemerataan disini adalah pemerintah membuka lowongan pekerjaan lewat penerimaan pegawai pajak melalui direktorat jenderal pajak, itu memang salah satu cita-cita pemerintah yaitu mengurangi tingkat pengangguran dan menambah perekonomian masyarakat. Selain itu pemerintah juga membatasi masyarakat untuk hidup konsumtif atau bermewah-mewah salah satunya penerapan pajak barang mewah pada jenis-jenis barang tertentu.

d) Fungsi stabilisasi

Fungsi stabilitas disini adalah pajak dapat digunakan untuk mengatasi masalah ekonomi seperti inflasi dan deflasi, pada saat terjadi inflasi maka pemerintah akan menaikkan tarif pajak sehingga uang yang beredar akan berkurang dan perekonomian akan normal kembali, sebaliknya jika deflasi terjadi maka pemerintah akan mengambil langkah menurunkan tarif pajak agar jumlah uang yang beredar di masyarakat akan bertambah.

1.4.3 Pajak penghasilan

Pajak Penghasilan adalah Pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak atau suatu pungutan resmi yang ditujukan kepada masyarakat yang berpenghasilan yang diperolehnya dalam tahun pajak untuk kepentingan Negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakan.

(Undang-Undang No 17 tahun 2000).

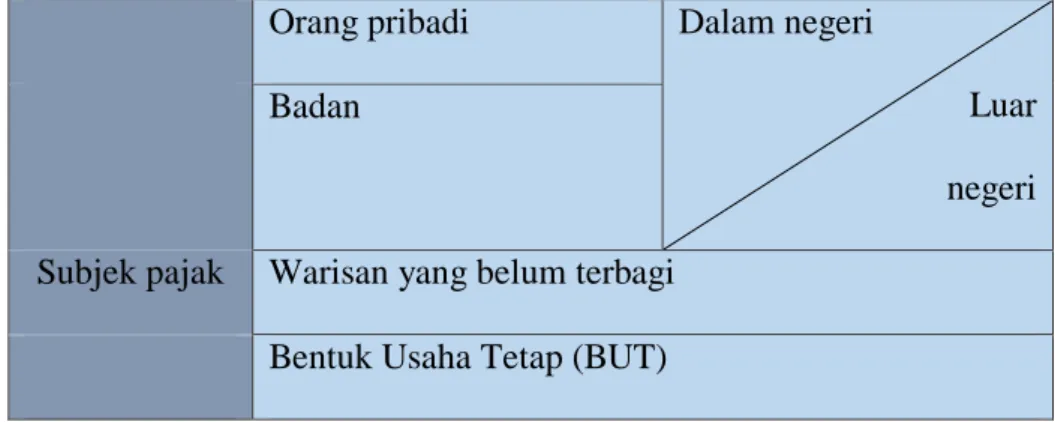

a. Subjek pajak

Tabel 1.2 Subjek pajak

Orang pribadi Dalam negeri

Luar negeri Badan

Subjek pajak Warisan yang belum terbagi Bentuk Usaha Tetap (BUT)

Sumber: Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan

b. Wajib pajak

adalah orang pribadi atau badan yang menurut ketentuan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Peserta wajib pajak ini terbagi menjadi beberapa kategori, yaitu:

1) Pegawai atau karyawan.

2) Penerima uang pesangon, pensiun, tunjangan hari tua, termasuk ahli waris yang juga merupakan wajib pajak PPh 21.

3) Pekerja lepas yang memperoleh penghasilan sehubungan dengan pemberian jasa. Seperti tukang pangkas

4) Mantan pegawai.

5) Peserta kegiatan yang memperoleh penghasilan sehubungan dengan keikutsertaan dalam suatu kegiatan, salah satunya atlet.

c. Objek pajak

Objek pajak penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan.

1.4.4 PPH 21

a. Pengertian

Pajak penghasilan pasal 21 adalah pajak atas penghasilan berupa gaji, upah honorarium, tunjangan, dan pembayaran lainnya dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi sebagai subjek pajak dalam negeri. dalam menghitung dan memotong pajaknya pemerintah mempunyai landasan hukum antara lain:

1. UU No. 36 Tahun 2008 tentang Pajak Penghasilan.

2. Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016.

3. Peraturan Menteri Keuangan No. 101/PMK.010/2016 dan 102/PMK.010/2016.

4. dan Peraturan/UU lainnya yang memuat tentang Pajak Penghasilan.

b. Penghasilan tidak kena pajak

Perhitungan PPh 21 disesuaikan dengan tarif PTKP yang ditetapkan oleh Direktorat Jenderal Pajak (DJP). Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016, PMK No. 101/PMK.010/2016 dan PMK No. 102/PMK.010/2016 yang berlaku sejak 1 Januari 2016. adalah sebagai berikut:

1. Rp 54.000.000 per tahun atau setara dengan Rp 4.500.000 per bulan untuk wajib pajak orang pribadi.

2. Rp 4.500.000 per tahun atau setara Rp 375.000 per bulan tambahan untuk wajib pajak yang kawin (tanpa tanggungan).

3. Rp 4.500.000 per tahun atau setara Rp 375.000 per bulan tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus atau anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (orang) untuk setiap keluarga.

Adanya penyesuaian tarif PTKP membuat cara penghitungan PPh 21 juga mengalami perubahan.

c. Tarif pajak

Tarif pajak berdasarkan UU No. 36 Tahun 2008 adalah sebagai berikut :

1. Wajib Pajak orang pribadi dalam negeri

Tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dalam negeri adalah sebagai berikut:

Tabel 1.3 Tarif Pajak Penghasilan Pasal 21 Untuk Penghasilan Tahunan Lapisan penghasilan kena pajak Tarif pajak

Sampai dengan Rp.50.000.000 5%

Di atas Rp.50.000.000 sampai dengan Rp.250.000.000 15%

Di atas Rp.250.000.000 sampai dengan Rp.500.000.000 25%

Di atas Rp 500.000.000 30%

Sumber: Undang-Undang No. 36 Tahun 2008

untuk wajib pajak orang pribadi dalam negeri tarif tertinggi nya dapat diturunkan menjadi 25% sesuai dengan peraturan pemerintah.

2. Untuk wajib Pajak badan dalam negeri dan bentuk usaha tetap tarif pajaknya sebesar 28%, mulai berlaku sejak tahun pajak 2010, diturunkan menjadi 25%.

1.4.5 Kepatuhan pajak a. Pengertian

Kepatuhan pajak adalah sikap yang dimiliki wajib pajak dalam melaksanakan kewajiban perpajakannya dengan tepat waktu baik secara sukarela maupun terpaksa. Untuk menunjukkan seseorang tersebut patuh terhadap kewajiban perpajakannya adalah melakukan pembayaran sebelum jatuh tempo.

b. Jenis kepatuhan wajib pajak

Adapun jenis-jenis kepatuhan Wajib Pajak dalam buku Siti Kurnia Rahayu (2010:138) yaitu:

1. Kepatuhan formal yaitu suatu keadaan dimana Wajib Pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. Misalnya menyampaikan surat pemberitahuan (SPT) sebelum tanggal 31 maret.

2. Kepatuhan materil yaitu suatu keadaan dimana wajib pajak memenuhi semua ketentuan material perpajakan yaitu sesuai isi dan jiwa undang-undang pajak kepatuhan material juga dapat meliputi kepatuhan formal. contohnya melaporkan surat pemberitahuan secara benar, lengkap dan jelas.

c. Kriteria kepatuhan wajib pajak

Di bidang perpajakan pun terdapat kriteria-kriteria yang menandakan bahwa si wajib pajak telah patuh terhadap kewajiban perpajakannya antara lain:

1. Tepat waktu dalam menyampaikan SPT.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengamgsur atau menunda pembayaran pajak.

3. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut.

4. Tidak pernah dipidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam

jangka waktu 5 (lima) tahun terakhir. (Menteri Keuangan Nomor:

74/PMK.03/2012)

sebelum menjatuhkan sanksi, dirjen pajak dapat melakukan pemeriksaan dalam rangka menjalankan fungsi pengawasan dan meningkatkan kepatuhan wajib pajak. Di dalam proses pemeriksaan terdapat ruang lingkup pemeriksaan antara lain pemeriksaan lapangan dan pemeriksaan kantor. Pemeriksaan lapangan dapat dilakukan dalam jangka waktu 4 bulan serta dapat diperpanjang hingga 8 bulan terhitung sejak tanggal Wajib Pajak datang memenuhi surat panggilan dalam rangka Pemeriksaan Kantor sampai dengan tanggal Laporan Hasil Pemeriksaan sedangkan pemeriksaan kantor dilakukan dalam jangka waktu 3 bulan dan dapat diperpanjang hingga 6 bulan terhitung sejak tanggal Wajib Pajak datang memenuhi surat panggilan dalam rangka pemeriksaan. di dalam proses pemeriksaan wajib pajak memiliki hak dan kewajiban selama proses pemeriksaan itu berlangsung antara lain.

Kewajiban Wajib Pajak Dalam Pemeriksaan:

1. Memenuhi panggilan dalam menghadiri Pemeriksaan sesuai dengan waktu yang ditentukan khususnya untuk jenis Pemeriksaan Kantor.

2. Memperlihatkan dan meminjamkan buku atau catatan, dokumen yang menjadi dasarnya, dan dokumen lain termasuk data yang dikelolah secara elektronik, yang berhubungan

dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak. Untuk pemeriksaan lapangan, Wajib Pajak wajib memberikan izin untuk mengakses dan mengunduh data yang dikelola secara elektronik.

3. Memberikan izin untuk memasuki tempat atau ruang yang dipandang perlu dan memberi bantuan lainnya guna kelancaran pemeriksaan.

4. Menyampaikan tanggapan secara tertulis atas Surat Pemberitahuan Hasil Pemeriksaan.

5. Meminjamkan kertas kerja pemeriksaan yang dibuat oleh Akuntan Publik khususnya untuk jenis Pemeriksaan Kantor.

6. Memberikan keterangan lain baik lisan maupun tulisan yang diperlukan.

Hak-Hak Wajib Pajak Dalam Pemeriksaan:

1. Meminta Surat Perintah Pemeriksaan.

2. Melihat Tanda Pengenal Pemeriksa.

3. Mendapat penjelasan mengenai maksud dan tujuan pemeriksaan.

4. Meminta rincian perbedaan hasil pemeriksaan dengan SPT.

5. Hadir dalam pembahasan akhir hasil pemeriksaan dalam batas waktu yang ditentukan.

Setelah dilakukan pemeriksaan maka dirjen pajak dapat mengambil keputusan antara lain diterbitkan suatu surat ketetapan pajak, yang dapat mengakibatkan pajak terutang menjadi kurang bayar, lebih bayar, atau nihil. Berdasarkan pemeriksaan, jenis- jenis ketetapan yang dapat dikeluarkan adalah Surat Ketetapan Pajak Lebih Bayar (SKPLB), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), dan Surat Ketetapan Pajak Nihil (SKPN). selain itu dapat diterbitkan pula Surat Tagihan Pajak (STP) atas dasar dikenakannya sanksi administrasi berupa denda, bunga, dan kenaikan.

1.4.6 Sanksi pajak

Sanksi adalah suatu tindakan yg dibebankan kepada pelanggar peraturan dapat berupa denda maupun hukuman. Peraturan merupakan rambu-rambu mengenai batasan bagi seseorang tentang mana yang harus dilakukan dan juga mana yang harus dihindari, untuk mematuhi peraturan maka diciptakan sanksi. di bidang perpajakan pun terdapat sanksi yang dikenakan terhadap para pelanggar peraturan yaitu sanksi administrasi pajak dan sanksi pidana pajak.

a. Sanksi administrasi pajak

Yaitu sanksi berupa pembayaran kerugian terhadap Negara seperti denda, bunga dan kenaikan. Perbedaan ketiga itu antara lain.

1. Denda yaitu jenis sanksi pajak berupa denda yg dikenakan kepada wajib pajak yang telat melaporkan surat pemberitahuan tahunan (SPT). Besaran tarifnya bermacam-macam sesuai dengan aturan undang-undang Contohnya, telat menyampaikan SPT Masa PPN, maka denda yang dikenakan senilai Rp 500.000. Sedangkan telat dalam menyampaikan SPT Masa PPh, maka denda yang dikenakan senilai Rp1.000.000 untuk wajib pajak badan usaha dan Rp100.000 untuk wajib pajak perorangan.

2. Bunga yaitu jenis sanksi pajak berupa Bunga yang dikenakan kepada wajib pajak yang melakukan pelanggaran kepada kewajiban membayar pajak. Besarnya pun sudah ditentukan per bulan.

Contohnya, keterlambatan pembayaran pajak masa tahunan akan dikenakan sanksi pajak berupa bunga senilai 2% per bulan dari jumlah pajak terutang.Kekurangan pajak akibat penundaan SPT pun dikenakan sanksi berupa nilai bunga senilai 2% per bulan atas kekurangan pembayaran pajak. Mengangsur atau menunda pajak juga dikenakan bunga senilai 2% per bulan dengan ketentuan bagian dari bulan tetap dihitung penuh 1 bulan.

3. Kenaikan yaitu jenis sanksi pajak berupa kenaikan pembayaran dan ditujukan kepada wajib pajak yang melakukan pelanggaran. seperti melakukan pemalsuan data dengan meminimalkan jumlah pendapatan pada SPT setelah lewat 2 tahun sebelum terbit SKP.

Tarif sanksi kenaikan adalah 50% dari pajak yang kurang dibayar.

b. Sanksi pidana pajak

Sanksi pidana adalah jenis sanksi yang diberikan kepada wajib pajak berupa hukuman pidana seperti denda pidana, pidana kurungan dan pidana penjara, disebabkan oleh dengan sengaja tidak menyampaikan SPT atau menyampaikan spt tetapi isinya tidak benar. Penyebab lainnya adalah wajib pajak melakukan pemalsuan dokumen serta tidak menyetor pajak yang telah dipotong Sanksi akibat tindakan ini adalah pidana penjara selama 6 tahun paling lama dan denda paling banyak 4 kali jumlah pajak terutang.

1.5 RUANG LINGKUP

Untuk memperjelas masalah yang akan dibahas dan menghindari terjadinya pembahasan yang meluas dan menyimpang, maka perlu kiranya dibuat suatu batasan masalah. Adapun ruang lingkup permasalahan yang akan dibahas dalam penulisan proposal tugas akhir ini, yaitu mengenai:

1. Sanksi pajak yang akan dibahas adalah sanksi administrasi.

2. Penelitian tentang peranan penerapan sanksi administrasi pajak dilakukan di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

1.6 METODE PENELITIAN 1.6.1 Jenis data

Dalam penelitian ini data yang digunakan adalah:

a. Data kualitatif

Data kualitatif yaitu data yang dilampirkan dalam bentuk kata verbal bukan dalam bentuk angka. Yang termasuk data kualitatif dalam penelitian ini yaitu gambaran umum penelitian, meliputi:

sejarah singkat berdirinya, struktur organisasi, uraian tugas pokok dan fungsi, gambaran umum pegawai, visi dan misi, dll.

b. Data kuantitatif

Data kuantitatif yaitu data yang dapat dihitung atau diukur secara langsung, yang berupa informasi atau penjelasan yang dinyatakan dalam bilangan atau bentuk angka. Dalam hal ini data kuantitatif yang diperlukan adalah: daftar Penerimaan Pajak Penghasilan Pasal 21, daftar Jumlah Wajib Pajak Yang Terkena Sanksi Administrasi. Sedangkan untuk sumbernya peneliti memperoleh dari 2 sumber yaitu sumber data primer dan sumber data sekunder 1. Sumber data primer, yaitu data yang langsung dikumpulkan

oleh peneliti dari sumber pertamanya seperti wawancara dan observasi di Kantor Pelayanan Pajak Pratama Medan Timur.

2. Sumber data sekunder, yaitu sumber data yang didapat dari instansi terkait dalam hal ini Kantor Pelayanan Pajak Pratama Medan Timur yang berupa data-data yang ada.

1.6.2 Metode pengumpulan data

Teknik pengumpulan data dalam penulisan proposal tugas akhir ini, yaitu : a. Studi dokumen

Mengumpulkan berbagai dokumen administrasi, peraturan- peraturan atau dasar hukum yang berhubungan dengan objek proposal. Seperti: jurnal yang diambil dari internet, buku elektronik (e-book) dari internet, berita seputar pajak penghasilan, dan situs yang berisi undang-undang mengenai perpajakan khususnya pajak penghasilan.

b. Wawancara

Teknik pengumpulan data dengan tatap muka dan tanya jawab langsung antara peneliti dan narasumber (dalam hal ini pegawai KPP Pratama Medan Timur yang berwenang atas pemberian informasi penelitian ini). Wawancara dapat dilakukan dengan media-media tertentu, seperti telepon, e-mail, dan zoom. Tetapi dengan persetujuan dari narasumber terlebih dahulu.

c. Observasi

Pengumpulan data atau informasi yang dilakukan penulis dengan pengamatan ke lapangan langsung (dalam hal ini pajak penghasilan di KPP Pratma Medan Timur).

1.6.3 Alat pengumpulan data

Dalam pengumpulan data, penulis menggunakan alat perekam suara dan perekam gambar dalam kegiatan wawancara, serta alat penginput data untuk mengambil data sekunder dari jurnal online maupun website resmi yang sesuai dengan objek penelitian.

1.6.4 Informan penelitian

Untuk informan dalam penelitian tugas akhir ini, yaitu pegawai KPP Pratama Medan Timur yang berwenang dalam penelitian ini.

BAB II

GAMBARAN UMUM OBJEK LOKASI PENELITIAN

2.1 SEJARAH SINGKAT KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Sejarah dari Kantor Pelayanan Pajak bermulai pada saat masa penjajahan Belanda, pada saat itu Kantor Pelayanan Pajak masih bernama Belasting, setelah kemerdekaan namanya berubah menjadi Kantor Inspeksi Keuangan. Dan akhirnya di rubah menjadi Kantor Inspeksi Pajak yang mana ini merupakan cikal bakal berdirinya kantor pelayanan pajak di Indonesia dengan induk organisasinya Direktorat Jendral Pajak Keuangan Republik Indonesia. Sedangkan di Sumatera Utara sendiri hanya berdiri tiga Kantor Inspeksi Pajak pada Tahun 1976, Yaitu:

a. Kantor Inspeksi Pajak Medan Selatan b. Kantor Inspeksi Pajak Medan Utara c. Kantor Inspeksi Pajak Pematang Siantar.

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran.

Untuk memudahkan pelayanan pembayaran pajak dari masyarakat dan ditambah pertumbuhan ekonomi yang semakin cepat pada saat itu, maka didirikanlah sebuah kantor Inspeksi Pajak Medan Timur (sekarang Kantor Pelayanan Pajak Medan Timur). Berdasarkan Keputusan Mentri Keuangan Republik Indonesia No.94/KMK.01/1994 tanggal 29 Maret 1994, didirikanlah Kantor Pelayanan Pajak Medan Timur.Kantor Pelayanan Pajak Medan Timur merupakan bagian dari Direktorat Jenderal Pajak mempunyai tugas pokok di bidang penerimaan Negara

yang berasal dari pajak sesuai dengan peraturan Perundang-undangan yang berlaku. Nomenklatur KPP Medan Timur diganti menjadi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur pada tanggal 6 Mei 2008, sesuai dengan peraturan Menteri Keuangan Nomor 67/PMK.01/2008 tentang Perubahan Kedua atas PMK No.132/PMK.01/2006 Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak. Kantor Pelayanan Pajak Pratama Medan Timur beralamat di Jalan Sukamulia No. 17-A Medan. Kantor Pelayanan Pajak (KPP) Modern diseluruh Jajaran Direktorat.

Jenderal Pajak terdiri dari 3(tiga) jenis, yaitu:

1. Kantor Pelayanan Pajak Wajib Pajak Besar 2. Kantor Pelayanan Pajak Madya

3. Kantor Pelayanan Pajak Pratama.

Dengan di bentuknya KPP Madya dan KPP Pratama di bawah Kantor Wilayah DJP Sumatera Utara I, yaitu:

1. Kantor Pelayanan Pajak Madya Medan, dengan daerah cakupan meliputi wilayah sebagian

Provinsi Sumatera Utara.

2. Kantor Pelayanan Pajak Pratama Medan Timur, dengan ruang daerah cakupan meliputi:

a. Kecamatan Medan Timur b. Kecamatan Medan Tembung c. Kecamatan Medan Perjuangan

3. Kantor Pelayanan Pajak Pratama Medan Barat, dengan ruang daerah cakupan meliputi:

a. Kecamatan Medan Barat

4. Kantor Pelayanan Pajak Pratama Medan Petisah, dengan daerah cakupan meliputi :

a. Kecamatan Medan Petisah b. Kecamatan Medan Sunggal c. Kecamatan Medan Helvetia

5. Kantor Pelayanan Pajak Pratama Medan Kota, dengan daerah cakupan meliputi:

a. Kecamatan Medan Kota b. Kecamatan Medan Denai c. Kecamatan Medan Area d. Kecamatan Medan Amplas

6. Kantor Pelayanan Pajak Pratama Medan Polonia, dengan daerah cakupan meliputi:

a. Kecamatan Medan Polonia b. Kecamatan Medan Maimun c. Kecamatan Medan Baru d. Kecamatan Medan Tuntungan e. Kecamatan Medan Selayang f. Kecamatan Medan Johor

7. Kantor Pelayanan Pajak Pratama Medan Belawan dengan daerah cakupan meliputi:

a. Kecamatan Medan Belawan b. Kecamatan Medan Marelan

c. Kecamatan Medan Labuhan d. Kecamatan Medan Deli

8. Kantor Pelayanan Pajak Pratama Binjai, dengan daerah cakupan meliputi:

a. Kota Binjai

b. Kabupaten Langkat

9. Kantor Pelayanan Pajak Pratama Lubuk Pakam, dengan daerah cakupan meliputi:

a. Kecamatan Deli Serdang

2.2 VISI DAN MISI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Keberhasilan program modernisasi di Lingkungan Direktorat Jenderal Pajak, tidak hanya membuat perubahan pradigma dan perubahan prilaku Direktorat Jenderal Pajak. Tetapi lebih jauh lagi dapat memberikan dampak positif terhadap percepatan progres penerapan praktik-praktik good governance pada institusi pemerintah secara keseluruhan. Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun visi misi tersebut sebagai berikut:

Visi

Menjadi Kantor Pelayanan Pajak Terbaik Tingkat Nasional dalam Menunjang Penerimaan Negara melalui Pelayanan Prima.

Misi

Mencapai kinerja yang optimal melalui Pelayanan, Penyuluhan dan Pengawasan berdasarkan Ketentuan Perpajakan.

1. Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Timur Adapun wilayah kerja di Kantor Pelayanan Pajak Medan Timur antara lain:

a. Seksi Pengawasan dan Konsultasi I

Kelurahan Pulo Brayan Darat I dan II Kelurahan Sidodadi.

b. Seksi Pengawasan dan Konsultasi II

Kelurahan Sei Kera Hilir I dan II, Kelurahan Sidorame Barat I dan II, Kelurahan Pahlawan, Kelurahan Sei Kera Hulu, Kelurahan Padau Hilir dan Kelurahan Tegal Rejo.

c. Seksi Pengawasan dan Konsultasi III

Kelurahan Bandar Selamat, Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indri Kasih, Kelurahan Sidorejo, Kelurahan Sidorejo Hilir dan Kelurahan Printis.

d. Seksi Pengawasan dan Konsultasi IV

Kelurahan Durian, Kelurahan Gaharu, Kelurahan Glugur Darat I dan II, Kelurahan Gang Buntu dan Kelurahan Pulo Brayan Bengkel.

2. Tugas Umum dan Fungsi Kantor Pelayanan Pajak Pratama Medan Timur Dalam menjalanan tugasnya Kantor Pelayanan Pajak Pratama Medan Timur mempunyai beberapa tugas sebagai upaya meningkatkan penerimaan

perpajakan bagi negara, beberapa tugasnya yaitu melaksanakan penyuluhan, melakukan pengawasan Wajib Pajak dibidang Pajak Penghasilan (PPh), Pajak Penjualan Atas Barang Mewah (PPnBM), dan pajak tidak langsung lainnya berdasarkan wilayah wewenangnya serta diatur Perundang-undangan yang berlaku dalam melaksanakan tugasnya. Kantor Pelayanan Pajak Pratama Medan Timur menyelenggarakan fungsi:

a. Pengumpulan, pencarian dan pengolaan data, pengamataan potensi perpajakan, penyajian informasi perpajakan, pendaftaran objek dan subjek pajak.

b. Penetapan dan penerbitan produk hukum perpajakan.

c. mengadministrasikan dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta pemberitahuan surat lainnya.

d. Penyuluhan perpajakan.

e. Pelaksanaan registrasi wajib pajak.

f. Pelaksanaan ekstensifikasi

g. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

h. Pelaksanaan Pemeriksaan Pajak

i. Pengawasan kepatuhan kewajiban perpajakan wajib pajak.

j. Pelaksanaan konsultasi perpajakan.

k. Pelaksanaan intensifikasi.

l. Pembetulan ketetapan pajak.

m. Melaksanakan administrasi kantor.

2.3 STRUKTUR ORGANISASI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Struktur organisasi adalah bagan yang menggambarkan secara sistematis mengenai pembagian tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing seksi dalam rangka mencapai tujuan yang telah ditetapkan. tujuan organisasi juga dapat berfungsi sebagai wadah untuk mencapai tujuan secara efektif dan efisien dengan pembagian tugas yang jelas secara terorganisir.

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994 tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe A terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur membawahi satu sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga fungsional (yang berada di luar struktur organisasi Kantor Pelayanan Pajak) yakni terdiri dari:

1. Sub bagian Tata Usaha (TU)

2. Seksi Tata Usaha dan Perpajakan (TUP) 3. Seksi Pengolahan Data dan Informasi (PDI) 4. Seksi Pajak Penghasilan Orang Pribadi 5. Seksi Penghasilan Badan

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung lainnya 8. Seksi Penagihan

9. Seksi Penerimaan dan Keberatan

10. Seksi Penyuluhan dan Pengamatan Potensi Perpajakan

Namun, setelah adanya mederenisasi perpajakan pada tahun 2006, KPP Pratama yang berdasarkan Peraturan Menteri Keuangan Republik Indonesia No.

132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi Vertikal Direktorat Jenderal Pajak, maka KPP Pratama terbagi menjadi beberapa seksi, antara lain:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi 3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal 6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV 8. Seksi Jabatan Fungsional.

28

Gambar 2.1 Struktur organisasi KPP Pratama Medan Timur

Sumber : KPP Pratama Medan Timur KPDJP

Kanwil DJP Sumut I

Kepala Kantor Pelayanan Pajak Pratama Medan Timur

Kelompok Jabatan Fungsional

Subbag Umum Dan Kepatuh an Internal

Seksi Pelayanan

Seksi Penagihan

Seksi Pemeriksaan

Sumber : KPP Pratama Medan Timur Tahun

Seksi Pengolahan

Data Dan Informasi

W a s k o n I

W a s k o n II

W a s k o n III

Waskon IV

Seksi Ekstensifika

si Dan Penyuluhan

2.4 TUGAS POKOK DAN FUNGSI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

Tingkat teratas pada struktur organisasi kantor pelayanan pajak pratama medan timur adalah kepala kantor, yang mempunyai tugas mengkoordinasi penyusunan rencana kerja Kantor Pelayanan Pajak, mengkordinasikan penyusunan rencana penerimaan pajak berdasarkan potensi yang ada dan mengkordinasikan segala hal yang bersangkutan dengan rencana kerja yang telah ditargetkan oleh Kanwil. Kepala kantor yang membawahi 10 seksi dan 1 kelompok jabatan fungsional, yang gambaran tugas dari masing-masing seksi tersebut adalah sebagai berikut.

2.4.1 Kepala kantor

Diakibatkan KPP Pratama merupakan gabungan dari KPP, KPPBB (kantor pelayanan pajak bumi dan bangunan), dan Karikpa (kantor pemeriksaan dan penyidikan pajak) maka kepala Kantor KPP Pratama mempunyai Tugas melakukan pengordinasian dalam bentuk Pelaksanaan penyuluhan, pelayanan serta pengawasan wajib pajak. Baik dibidang Pajak Penghasilan, pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, serta Pajak Tidak Langsung berdasarkan peraturan perundang-undangan yang berlaku.

2.4.2 Sub bagian umum

Membantu dan menunjang kelancaran tugas kantor dalam mengkoordinasikan tugas dan fungsi pelayanan kesekretarian terutama dalam hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan. Adapun tugas lebih rincinya sebagai berikut:

a. Penatausahaan surat masuk dan keluar

b. Menyusun tanggapan atau tindak lanjut terhadap surat hasil pemeriksaan atau laporan hasil pemeriksaan dari Direktorat Jenderal Pajak, Kemenkeu, BPK, dan Unit Fungsional Pemeriksaan lainnya.

c. Menyusun tanggapan terhadap surat pengaduan anggota masyaraakat melalui pos maupun secara langsung.

d. Menyusun laporan berkala KPP, meliputi Laporan Ketertiban pegawai, Laporan Penggunaan Anggaran, Laporan Pemakaian Barang-barang milik negara dan lain sebagainya.

e. Meneliti pelanggaran disiplin pegawai yang terjadi sessuai dengan peraturan Pemerintah No. 53 tahun 2010.

f. Pengadministrasian hak-hak pegawai antaraa lain hak cuti, asuransi kesehatan, pengangkatan pegawai, pengajuan pengsiun dan sebagainya.

g. Pengadministrasian gaji pegawai.

h. Pemeliharaan aset-aset negara serta pengadaaan barang-barang kebutuhan kantor.

i. Pengelolaan dan penggunaan anggaran, serta mengelola sistem akuntansi instansi.

2.4.3 Seksi pengolahan data dan informasi (PDI)

Seksi pengolahan data dan informasi ditugaskan untuk melakukan pengumpulan, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha angka penerimaan pajak, pengalokasian, pelayanan dukungan teknis komputer, memantau aplikasi e-SPT dan e-Filling serta menyiapkan laporan kinerja. Adapun rincian tugasnya sebagai berikut:

a. Menyusun rencana penerimaan pajak berdassaarkan ekonomi dan keuangan.

b. Menatausahaan penerimaan pajak.

c. Membuat laporan monitoring penerimaan pajak dan extra effort.

d. Perbaikan komputer dan aplikasi komputer.

e. Penatausahaan alat keterangan.

f. Penatausahaan surat-surat masuk pada seksi pengolaan data dan informasi.

g. Pengaturan jaringan komputer keseluruh pegawai serta pengawasan terhadap penggunaan jaringan komputer.

2.4.4 Seksi pelayanan

Seksi pelayanan ditugaskan dalam melaksanakan penerbitan produk hukum pajak, mengadministrasikan dokumen dan berkas perpajakan, melakukan penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, memberi penyuluhan perpajakan, pelaksanaan registrasi WP, serta kerja sama perpajakan sesuai ketentuan yang berlaku. Adapun tugas lebih rincinya sebagai berikut.

a. Menatausahakan surat-surat permohonan dari wajib pajak dan surat- surat lainnya pada tempat pelayanan terpadu (TPT)

b. Menatausahakan surat-surat masuk untuk seksi pelayanan.

c. Penatausaahakan arsip/berkas perpajakan.

d. Menyelesaikan registrasi wajib pajak dan pengukuhan pengusaha kena pajak serta permohonan NPWP.

e. Menyelesaikan permohonan penghapusan NPWP dan pengukuhan PKP.

f. Menerbitkan surat keputusan pembetulan produk hukum.

g. Pemberitahuan wajib pajak keluar/ pindah masuk.

h. Menatausahakan SPT Tahunan PPh atau SPT Masa PPN atau SPT masa PPh pemotong dan pemungut yang telah diterima kembali dalam rangka pengawasan kepatuhan wajib pajak.

i. Menyelesaikan permohonan perpanjangan jangka waktu penyampaian SPT Tahunan PPh.

j. Melayani peminjaman/ pengiriman berkas dari/ ke KPP lain.

k. Melaksanakan pemenuhan permintaan konfirmasi dan klarifikasi.

l. Mencetak surat teguran sehubungan dengan SPT Tahunan PPh, SPT masa PPh, SPT masa PPN, yang tidak di sampaikan atau disampaikan tidak sesuai dengan batas waktu yang telah ditentukan.

m. Menerbitkan Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak(STP).

n. Melaksanakan penyuluhan perpajakan.

o. Melaksanakan pelayanan kebutuhan informasi perpajakan yang dibutuhkan oleh wajib pajak.

2.4.5 Seksi penagihan

Pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen penagihan.Adapun tugas lebih rincinya sebagai berikut:

a. Menatausahakan surat masuk ke seksi penagihan.

b. Melakukan pengawasan terhadap tunggakan dan angsuran/pelunasan pajak.

c. Menerbitkan dan menyampaikan surat teguran kepadaa wajib pajak.

d. Menerbitkan dan melaksanakan surat paksa.

e. Menerbitkan SPMP (surat perintah melakukan penyitaan) dan melaksanakan penyitaan.

f. Menerbitkan surat permintaan pemblokiran rekening wajib pajak kepada pimpinan bank.

g. Melakukan proses lelang atas harta kekayaan penunggakan pajak yang telah disita.

h. Melakukan penelitian administratif dan penelitian setempat terhadap piutang pajak yang diperkirakan tidak dapat ditagih/tidak mungkin ditagih lagi.

i. Melakukan penelitian atas usulan penghapusan piutang pajak.

j. Menjawab konfirmasi data tunggakan wajib pajak.

2.4.6 Seksi pemeriksaan dan kepatuhan internal

Seksi pemeriksaan dan kepatuhan internal mempunyai tugas umum yaitu melaksanankan penyusunan perencanaan pemeriksaan, mengawasi pelaksanaan aturan pemeriksaan, menerbitkan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya. Adapun tugas lebih rincinya sebagai berikut:

a. Menatausahakan surat masuk ke seksi pemeriksaan dan kepatuhan internal.

b. Mengusulkan wajib pajak yang akan dilakukan pemeriksaan.

c. Menerbikan surat perintah pemeriksaan (SP2), surat pemberitahuan (SPT) pemeriksaan pajak dan surat pemanggilan pemeriksaan pajak.

d. Menatausahakan laporan hasil pemeriksaan (LPH) dan nota perhitungan (Nothit).

e. Mengusulkan dilakukannya penyidikan pajak.

f. Membuat laporan tentang wajib pajak patuh.

g. Pengawasan / kepatuhan internal.

2.4.7 Seksi ekstensifikasi perpajakan

Seksi ekstensifikasi dapat melakukan Pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendataan subjek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku. Adapun tugas lebih rincinya sebagai berikut:

a. Menatausahakan surat yang masuk ke seksi ekstensifikasi perpajakan.

b. Menerbitkan surat himbauan ber-NPWP.

c. Mencari data dari pihak ketiga dalam rangka pembentukan data perpajakan.

d. Mencari data potensi perpajakan dalam pembuatan monografi fiska.

e. Pembuatan daftar biaya komponen bangunan (DBKB).

2.4.8 Seksi pengawasan dan konsultasi

Melaksanakan pengawasan kepatuhan Wajib pajak (PPh, PPN, dan Pajak lainnya), bimbingan atau himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajb Pajak, analis kinerja Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Dalam satu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (territorial tertentu).

a. Melakukan pengawasan penerbitan surat teguran kepada wajib pajak yang belum menyampaikan surat pemberitahuan (SPT).

b. Melaksanakan peneliatian dan analisa kepatuhan material wajib pajak.

c. Melakukan penghapusan atau pembatalan ketetapan pajak yang tidak benar.

d. Pengusulan wajib pajak / PKP fiktif.

e. Pengusulan wajib pajak patuh.

f. Melakukan penelitian untuk mengusulkan penerbitan Surat Keterangan Fiskal (SKF).

g. Pemberian izin penggunaan mesin teraan materai.

h. Melakukan bimbingan dan memberikan konsultasi teknis kepada wajib pajak.

i. Mengirimkan himbauan perbaikan surat pemberitahuan (SPT).

j. Melakukan kunjungan kerja ke lokasi wajib pajak dalam rangka pengawasan dan wajib pajak.

k. Melaksanakan rekonsiliasi data wajib pajak (data maching).

l. Membuat surat keterangan bebas (SKB).

2.4.9 Kelompok jabatan fungsional pemeriksaan pajak

Pejabat Fungsional terbagi dua yaitu Pejabat Fungsional Pemeriksaan dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP Pratama. Dalam menjalankan tugasnya, Pejabat Fungsional Pemeriksaan berkoordinasi, integrasi, sinkronisasi, dan simplifikasi dengan Seksi Ekstensifikasi. Selain itu, teknologi informatika dan sistem informasi dimanfaatkan secara optimal.

a. Melakukan pemeriksaan sederhana lapangan atau pemeriksaan lengkap.

b. Melakukan pemeriksaan sederhana kantor.

c. Membuat nota perhitungan (Nothit) pajak, daftar kesimpulan hasil pemeriksaan (DKHP) dan alat keterangan (Alket).

d. Membuat laporan hasil pemeriksaan.

BAB III

HASIL PENELITIAN

3.1 GAMBARAN WAJIB PAJAK

Wajib pajak adalah orang pribadi atau badan yang menurut ketentuan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. dalam hal ini wajib pajak memiliki hak dan kewajiban yang telah di atur dalam undang-undang antara lain :

a. Hak wajib pajak :

1. Hak atas kelebihan pembayaran pajak.

2. Hak pada saat wajib pajak dilakukan pemeriksaan.

3. Hak dalam mengajukan keberatan, banding dan peninjauan kembali.

4. Hak kerahasiaan.

5. Hak untuk pengangsuran atau penundaan pembayaran.

6. Hak untuk penundaan pelaporan spt tahunan.

7. Hak untuk pengurangan pajak bumi dan bangunan.

8. Hak untuk pembebasan pajak.

9. Hak pengembalian pendahuluan kelebihan pembayaran pajak.

10. Hak untuk mendapatkan pajak ditanggung pemerintah.

11. Hak untuk mendapatkan insentif perpajakan.

b. Sedangkan kewajiban wajib pajak antara lain:

1. Kewajiban mendaftarkan diri.

2. Kewajiban pembayaran, pemotongan/pemungutan dan pelaporan pajak.

3. Kewajiban dalam hal diperiksa.

4. Kewajiban memberi data.

c. Aktivitas pajak 1. Daftar 2. Bayar 3. Lapor

Tabel 3.1 Gambaran Wajib Pajak KPP Pratama Medan Timur

Keterangan 2017 2018 2019

Wajib pajak penyetor PPh 21

1175 1254 1216

Wajib pajak yang terkena sanksi administrasi PPh 21

156 167 123

Sumber: KPP Pratama Medan Timur

Pada tabel diatas dapat diketahui bahwa WP penyetor PPh 21 pada tahun 2017 sebesar 1175, pada tahun 2018 mengalami kenaikan sebesar 1254 serta di tahun 2019 mengalami penurunan sebesar 1216. Sedangkan WP yang terkena sanksi administrasi PPh 21 pada tahun 2017 sebesar 156, di

tahun 2018 mengalami kenaikan sebesar 167 serta di tahun 2019 mengalami penurunan sebesar 123.

3.2 LANDASAN HUKUM PEMUNGUTAN PAJAK PENGHASILAN

Landasan hukum pajak penghasilan adalah Undang-Undang (UU) Nomor 7 Tahun 1983. Kemudian mengalami perubahan berturut-turut, dari mulai UU Nomor 7 Tahun 1991, UU Nomor 10 Tahun 1994, UU Nomor 17 Tahun 2000, serta terakhir UU Nomor 36 Tahun 2008 pajak penghasilan (PPh) adalah pajak yang dikenakan terhadap orang pribadi maupun badan berdasarkan jumlah penghasilan yang diterima selama satu tahun. Pada awalnya pajak penghasilan diterapkan hanya pada perusahaan perkebunan di Indonesia. Dimana pajak tersebut dinamakan pajak perseroan (PPs) yang berlaku sejak tahun 1925. Pada tahun 1932 diberlakukan ordonansi pajak pendapatan maksudnya pajak dikutip kepada penduduk Indonesia maupun bukan penduduk Indonesia yang memiliki pendapatan di Indonesia. Dan akhirnya pada tahun 1935 diterapkan ordonansi pajak upah dimana mewajibkan majikan memotong gaji atau upah pegawai untuk membayar pajak atas gaji atau upah yang diterima. Dan sampe sekarang itulah awal mula penerapan pemungutan pajak penghasilan pada karyawan ataupun perorangan.

3.3 PROSEDUR PELAPORAN PAJAK PENGHASILAN PASAL 21

Dalam melaporkan SPT ada 2 cara yaitu secara online (E-Filling, E-Form) maupun secara offline atau datang langsung ke KPP (kantor pelayanan pajak) tempat WP (wajib pajak) terdaftar disini penyaji akan memaparkan cara pelaporan

pajak melalui E-Filling. Sebelum melakukan proses pengisian data di E-Filling sebaiknya saudara sekalian harus mengetahui formulir SPT mana yang akan saudara isi. Berikut daftar jenis SPT pajak beserta ketentuannya.

a. Ketentuan SPT pajak 1770 SS (Sangat Sederhana)

1. Memiliki penghasilan setahun kurang dari 60 juta per tahun.

2. Jenis pekerjaan Anda adalah Pegawai Swasta, PNS/ASN, TNI/Polri, atau Pegawai BUMN/BUMD.

3. Bukan Pengusaha atau pekerjaan bebas.

b. Ketentuan SPT pajak 1770 S (Sederhana)

1. Memiliki penghasilan setahun minimal 60 juta atau lebih per tahunnya.

2. Jenis pekerjaan Anda adalah Pegawai Swasta, PNS/ASN, TNI/Polri, atau Pegawai BUMN/BUMD.

3. Bukan pengusaha atau pekerjaan bebas.

c. Ketentuan SPT pajak 1770

1. SPT ini ditujukan kepada wajib pajak yang berprofesi sebagai pengusaha.

2. Selain itu ditujukan juga kepada wajib pajak yang memiliki pekerjaan bebas dan profesional seperti notaris, dokter dan akuntan.

Setelah mengetahui jenis SPT yang telah anda ketahui maka pastikan Anda telah mengantongi Electronic Filing Identity Number (E-Fin) Terlebih

Dahulu. Jika Anda Belum Mempunyai E-Fin, Mintalah Segera Ke Kantor Pelayanan Pajak (KPP) Terdekat. Jika anda telah mempunyai E-Fin (Electronic Filing Identity Number).

1. Maka langkah pertama Buka laman DJP Online.

2. Setelah itu Masukkan Nomor Pokok Wajib Pajak (NPWP).

3. Dan Masukkan juga password beserta kode verifikasi.

4. Klik login, lalu Anda akan masuk pada laman DJP Online.

5. Pilihlah menu E-Filing, dan kemudia kemudian klik Buat SPT.

6. Setelah itu jawablah pertanyaan yang disajikan dalam formulir SPT.

7. Jika sudah terjawab semua, lanjutkan klik SPT yang akan Anda buat. Di sini, Anda akan diarahkan untuk mengisi formulir sesuai dengan jawaban yang Anda berikan sebelumnya.

8. Kemudian isilah data formulir yang ingin Anda laporkan (Tahun Pajak dan Status SPT).

9. Setelah selesai, Anda bisa mulai memasukkan data SPT yang ingin Anda laporkan.

10. Sebelum mengirim SPT, Anda diharuskan untuk mengambil kode verifikasi melalui email yang terdaftar.

11. Masukkan kode verifikasi dari e-mail tersebut dan klik Kirim SPT.

Terakhir, Anda akan mendapatkan tanda terima elektronik SPT yang dikirim ke alamat email Anda. Jika cara di atas sulit dipahami dan memakan waktu, maka ada lagi cara melaporkan SPT yang lebih simpel bahkan dengan fitur

hitung otomatis dan mencetak E-Billing dalam satu aplikasi yaitu aplikasi online pajak dengan memasukkan data yang diminta maka aplikasi tersebut dapat menghitung besaran biaya pajak saudara sekalian serta dapat juga membuat id E- Billing dan penyetoran pajak secara bersamaan.

Selain pelaporan degan cara online, bisa juga dilakukan dengan cara manual yaitu

1. Wajib Pajak langsung mendatangi KPP yang terdaftar, lalu mengambil nomor antrian. Sebelum datang, pastikan Anda memiliki bukti potong dari perusahaan dan mengetahui nomor E- FIN. Jika belum memiliki E-FIN, E-FIN hilang, atau lupa password dan sebagainya, Anda juga bisa langsung mengurusnya di KPP. Di sana, akan ada pilihan antrean untuk melaporkan SPT atau pembuatan E-FIN.

2. Wajib Pajak tinggal menunggu nomor antrian dipanggil dan menuju loket atau meja yang disebutkan. Anda bisa memberitahukan kepada petugas bahwa Anda akan melaporkan SPT. Petugas akan meminta Anda untuk menunjukkan bukti potong pajak dan meminta Anda untuk login atau registrasi ke akun E-Filing.

3. Petugas pajak mulai memasukkan data pajak Anda sesuai yang tertera pada bukti potong dan menanyakan pertanyaan lainnya.

Salah satunya adalah pertanyaan apakah Anda memiliki penghasilan lainnya atau tidak, sesuai dengan pertanyaan yang ada di E-Filing.

4. Setelah selesai, petugas akan meminta Anda untuk mengecek email Anda. Email tersebut berisi tentang pemberitahuan bahwa Anda telah selesai melaporkan SPT Tahunan.

5. Jika Proses pelaporan pajak secara manual telah selesai. Anda di izinkan untuk meninggalkan KPP.

Seperti inilah prosedur dalam pengisian SPT baik secara online maupun offline (manual), sebaiknya saudara-saudara sekalian mengisi SPT sebelum jatuh tempo karena untuk menghindari hal-hal yang tidak di inginkan yang akan membuat keterlambatan dalam pelaporan SPT dan hasilnya akan terkena sanksi administratif.

3.4 PROSEDUR PENAGIHAN PAJAK PENGHASILAN PASAL 21

Penagihan pajak adalah serangkaian tindakan yang sesuai ketentuan perundangan dan dilakukan dengan tujuan agar penanggung pajak atau wajib pajak melunasi utang pajak dan biaya penagihan pajak.

3.4.1 Prosedur penagihan pajak

1. Menagih seketika dan sekaligus.

2. Surat teguran dan peringatan

Memberikan surat paksa tepat 21 hari setelah surat teguran diterbitkan.

3. Mengusulkan pencegahan, seperti pemblokiran rekening dan mencegah wajib pajak bepergian ke luar negeri.

4. Melaksanakan penyanderaan.

5. Melaksanakan penyitaan dengan surat sita yang diberikan 2x24 jam surat paksa diterbitkan.

6. Menjual barang yang disita (pelelangan) yang dilakukan apabila dalam 14 hari wajib pajak tidak melunasi utang pajaknya.

3.4.2 Dasar pengenaan penagihan 1. Surat tagihan pajak (STP)

2. Surat ketetapan pajak kurang bayar (SKPKB)

3. Surat ketetapan pajak kurang bayar tambahan (SKPKBT) 4. Surat kepetusan pembetulan (SK Pembetulan)

5. Surat keputusan keberatan (SK Keberatan) 6. Putusan banding

7. Putusan peninjauan kembali (PK)

3.4.3 Penagihan pajak dengan surat paksa

Penagihan pajak dengan surat paksa dapat terjadi apabila:

1. Terdapat jumlah pajak yang masih harus dibayar berdasarkan STP, SKPKB, serta SKPKBT dan surat keputusan pembetulan, surat keputusan keberatan, putusan banding serta putusan peninjauan kembali.

2. Menyebabkan jumlah pajak yang masih harus dibayar bertambah.

3. Pajak tidak dibayar oleh penanggung pajak sesuai dengan jangka waktu yang telah ditentukan paling lama 21 hari setelah surat teguran diterbitkan.

3.4.4 Masa habis penagihan (kadaluwarsa)

Kadaluwarsa terjadi apabila penagihan tersebut melampaui waktu 5 tahun terhitung sejak diterbitkannya STP, SKPKB, SKPKBT, surat keputusan pembetulan, surat keputusan keberataan, putusan banding serta putusan peninjauan kembali (PK). Dengan habisnya masa penagihan tersebut maka hak untuk melakukan penagihan atas utang pajak dianggap telah gugur.

Gambar 3.1 Alur dan Jadwal Pelaksanaan Penagihan Pajak

Sumber : kompasiana.com Keterangan:

STP : surat tagihan pajak

SKPKB: surat ketetapan pajak kurang bayar

SKPKBT: surat ketetapan pajak kurang bayar tambahan SK: surat keputusan

SP: surat peringatan

SPMP: surat perintah melaksanakan penyitaan

3.5 PENERIMAAN PAJAK PENGHASILAN PASAL 21 DI KPP (KANTOR PELAYANAN PAJAK) PRATAMA MEDAN TIMUR

Penerimaan pajak merupakan sumber penerimaan yang diperoleh pemerintah dari pembayaran pajak yang dilakukan masyarakat dan dapat digunakan untuk pengeluaran pemerintah terhadap kemakmuran rakyat.

Tabel 3.2 Penerimaan Pajak Penghasilan Pasal 21

Sumber: KPP Pratama Medan Timur

Pada tabel di atas penerimaan pajak penghasilan pasal 21 di KPP Pratama Medan belum mencapai target, dapat dilihat dari pada tahun 2017 jumlah target yang dipasang KPP Pratama Medan Timur sebesar Rp 177.621.533.000 sedangkan realisasi sebesar Rp 88.752.545.816. pada tahun 2018 memiliki target sebesar Rp.

167.329.557.000 dan realisasinya sebesar Rp 126.817.595.213 dan terakhir pada tahun 2019 targetnya sebesar Rp 145.206.377.000 dan yang terealisasi sebesar Rp 118.551.456.479

Penerimaan PPh 21 Target (Rp) Realisasi (Rp) 2017 177.621.533.000 88.752.545.816 2018 167.329.557.000 126.817.595.213 2019 145.206.377.000 118.551.456.479

BAB IV PEMBAHASAN

4.1 DAMPAK PENERAPAN SANKSI ADMINISTRASI

Inti dari penerapan sanksi administrasi yaitu dengan tujuan agar wajib pajak lebih patuh terhadap kewajiban perpajakannya. dengan melapor dan menyetor pajak tepat waktu sebelum masa penyampaian SPT berakhir. sanksi tersebut berguna bagi wajib pajak yang nakal dimana dengan segaja melalaikan atau tidak menyetor pajaknya setelah jatuh tempo. Pada tabel Tabel 3.2 Penerimaan Pajak Penghasilan Pasal 21, jumlah penerimaan pajaknya tergolong meningkat walaupun belum mencapai target setiap tahunnya. tentu ada setidaknya peran sanksi administrasi dalam peningkatan penerimaan itu dan jumlah wajib pajak yang terkena sanksi administrasi di KPP pratama medan timur pun menurun drastis di tahun 2019 jika dibandingkan dengan tahun- tahun sebelumnya tentu ini sebuah langkah yang baik bagi kpp pratama medan timur dalam menangani tingkat ketidak patuhan wajib pajak. Dan di tahun 2020 ini sanksi administrasi pajak dihapuskan diakibatkan pandemi covid 19, di momen ini juga menjadi uji coba seberapa besarkah tingkat kepatuhan wajib pajak jika sanksi administrasi perpajakan dihapuskan.

4.2 KEPATUHAN WAJIB PAJAK PENGHASILAN PASAL 21 (PPh 21) Kepatuhan wajib pajak adalah sikap yang dimiliki wajib pajak dalam melaksanakan kewajiban perpajakannya dengan tepat waktu baik secara sukarela

maupun terpaksa. Untuk menunjukkan seseorang tersebut patuh terhadap kewajiban perpajakannya adalah melakukan pembayaran sebelum jatuh tempo.

setelah melakukan penelitian di KPP Pratama Medan Timur maka saya berhasil mendapatkan jumlah wajib pajak yang menyetor PPh 21 dan yang terkena sanksi administrasi PPh 21, seperti tabel dibawah ini

Tabel 4.1 Gambaran Wajib Pajak KPP Pratama Medan Timur

Keterangan 2017 2018 2019

Wajib pajak penyetor PPh 21 1175 1254 1216

Wajib pajak yang terkena sanksi administrasi PPh 21

156 167 123

Sumber: KPP Pratama Medan Timur

Berdasarkan tabel di atas tingkat kepatuhan wajib pajak di KPP Pratama Medan Timur bisa dikatakan tidak stabil di tiga tahun tersebut (2017,2018 dan 2019) terlihat jelas terjadi peningkatan besar di tahun 2018. Mungkin saja disebabkan berbagai faktor seperti kurang pahamnya wajib pajak dalam melaporkan SPT kurangnya sosialisasi sehingga wajib pajak tidak memahami pajak apa yang harus ditanggungnya serta sikap lalai wajib pajak yang menunda pembayaran hingga lewat jatuh tempo. Tapi perlu di apresisasi juga kinerja dari KPP Pratama Medan Timur dalam meningkatkan jumlah wajib pajak penyetor PPh 21 setiap tahunnya.

Dan semoga di tahun-tahun selanjutnya jumlah kasus wajib pajak yang terkena sanksi semakin menurun dan jumlah WP yang menyetor PPh 21 bisa meningkat terutama di tahun 2020.