SKRIPSI

Diajukan oleh :

DEVY PUTRI ANGGAWATI 0912010137/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PENGARUH RASIO CAMEL TERHADAP RETURN SAHAM PADA PERUSAHAAN PERBANKAN DI INDONESIA STOCK

EXCHANGE (IDX) TAHUN 2008 – 2012

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan oleh :

DEVY PUTRI ANGGAWATI 0912010137/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

2013

Yang diajukan

DEVY PUTRI ANGGAWATI 0912010137/FE/EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh :

Pembimbing Utama

Dra. Ec. Nurjanti Takarini, Msi tanggal : ………….…………

Mengetahui,

Ketua Program Studi Manajemen

SKRIPSI

PENGARUH RASIO CAMEL TERHADAP RETURN SAHAM PADA PERUSAHAAN PERBANKAN DI INDONESIA STOCK

EXCHANGE (IDX) TAHUN 2008 – 2012

Yang diajukan

DEVY PUTRI ANGGAWATI 0912010137/FE/EM

Disetujui untuk ujian skripsi oleh :

Pembimbing Utama

Dra. Ec. Nurjanti Takarini, Msi tanggal : ………….…………

Mengetahui,

Wakil Dekan I Fakultas Ekonomi Univer sitas Pembangunan Nasional ”Veteran”

J awa Timur

Dr s. Rahman Suwaidi.MSi NIP. 19003301986031003

Yang diajukan

DEVY PUTRI ANGGAWATI 0912010137/FE/EM Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal 31 Juli 2013 Pembimbing Utama

Dra. Ec. Nurjanti Takarini, Msi

Tim Penguji Ketua

Dra.Ec.Suhartuti,MM Sekretaris

Dra. Ec. Nurjanti Takarini, MSi Anggota

Drs.Ec.Pandji Sugiono,MM

Mengetahui,

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

i

KATA PENGANTAR

Alhamdulillah segala puji syukur kita panjatkan kepada Rabbul Izzati yang telah mengatur roda kehidupan pada porosnya dengan keteraturan, dan hanya kepada-Nyalah kita menundukkan hati dengan mengokohkan keimanan dan Izzah kita dalam keridhoan-Nya.Karena berkat Rahman dan Rahim-Nya sehingga mampu menyelesaikan skripsi ini. Sholawat dan salam senantiasa tercurahkan kepada junjungan kita yaitu Rasulullah SAW.

Skripsi ini diajukan dalam rangka memperoleh gelar Sarjana Ekonomi (S1) Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur yang berjudul : “Pengaruh Rasio CAMEL Ter hadap Retur n Saham pada Perusahaan Perbankan di Indonesia Stock Exchange (IDX) tahun 2008 – 2012”.

Dalam pelaksanaan dan penyusunan penelitian ini penulis telah banyak mendapatkan bantuan dan bimbingan dari berbagai pihak. Pada kesempatan ini penulis dengan segala kerendahan hati dan penuh hormat menghaturkan terima kasih sebesar – besarnya kepada:

1. Prof. Dr. Ir. Teguh Soedarto, MP. Selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. H. Dhani Ichsanudin N, MM selaku Dekan Fakultas Ekonomi. Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr. Muhadjir Anwar, MM selaku Ketua Program Studi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Dra. Ec. Nurjanti Takarini, Msi selaku dosen pembimbing yang telah meluangkan waktunya secara khusus untuk memberikan bimbingan, masukan dan dorongan yang sangat berharga serta kesabaran dan perhatiannya dalam penulisan penelitian ini.

5. Terima kasih yang paling utama penulis haturkan kepada Bapak, Ibu dan Adikku yang tercinta atas segala pengorbanan dan dukungannya yang tiada tara, juga kepada seluruh keluarga yang mendukung serta mendoakan kesuksesan penulis

6. Para sahabat Mahasiswa Studi Manajemen dan Fakultas Ekonomi serta Universitas yang telah memberikan motovasi.

Penulis menyadari sepenuh dan seteguh hati bahwa penyelesaian skripsi ini masih jauh dari kata sempurna karena keterbatasan kemampuan, pengetahuan, wawasan dan pengalaman. Untuk itu penulis sangat mengharap kritik dan demi kesempurnaan di masa yang akan datang.

Surabaya, Juni 2013

iii DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar belakang ... 1

1.2 Perumusan Masalah... 8

1.3 Tujuan Penelitian ... 9

1.4 Maanfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1 Tinjauan Teori ... 12

2.1.1 Penelitian – penelitian Terdahulu ... 12

2.1.2 Pengertian dan Jenis Bank ... 13

2.1.3 Laporan Keuangan Bank ... 14

2.1.3.1 Tujuan Laporan Keuangan Bank ... 14

2.1.3.2 Pihak yang berkepentingan ... 15

2.1.3.3 Jenis – Jenis Laporan Keuangan Bank ... 16

2.1.4 Kesehatan Bank... 18

2.1.4.1 Capital (aspek permodalan) ... 18

2.1.4.2 Asset Quality (aspek kualitas aktiva) ... 19

2.1.4.3 Management (aspek manajemen) ... 19

2.1.4.4 Earning (aspek rentabilitas bank) ... 19

2.1.4.5 Liquidity (aspek Likuiditas bank) ... 20

2.1.5 Saham ... 20

2.1.6 Return Saham ... 22

2.1.7 Pengaruh Kausalitas ... 23

2.1.7.1 Pengaruh rasio Capital Adequacy Ratio terhadap Return Saham 23 2.1.7.2 Pengaruh rasio Non Performing Asset terhadap Return Saham .. 25

2.1.7.3 Pengaruh rasio BOPO terhadap Return Saham ... 26

2.1.7.4 Pengaruh rasio Return on Equity terhadap Return Saham ... 26

2.1.7.5 Pengaruh rasio Loan to Deposit Ratio terhadap Return Saham... 27

2.2 Kerangka Konseptual ... 28

2.3 Hipotesis ... 29

BAB III METODE PENELITIAN ... 30

3.1 Definisi Operasional dan Pengukuran Variabel ... 30

v

3.1.2 VariableIndependent (variabel bebas) (X) ... 31

3.2 Teknik Penentuan Sampel ... 33

3.2.1 Populasi ... 33

3.2.2 Sampel ... 34

3.3 Teknik Pengumpulan Data ... 35

3.3.1 Jenis Data ... 35

3.3.2 Sumber data ... 36

3.3.3 Pengumpulan data ... 36

3.4 Teknik Analisis dan Uji Hipotesis ... 36

3.4.1 Teknik Analisis ... 36

3.4.1.1 Analisis Regesi Berganda ... 36

3.4.1.2 Uji Asumsi Klasik ... 37

3.4.2 Uji Hipotesis ... 40

3.4.2.1 Uji F (Uji Simultan) ... 40

3.4.2.2 Uji t (Uji Parsial) ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1 Deskripsi Obyek Penelitian ... 43

4.1.1 Sejarah Singkat Perbankan ... 43

4.1.2 Gambaran Umum Obyek Penelitian ... 46

4.2 Deskripsi Hasil Penelitian ... 47

4.2.1 Return Saham (Y) Perusahaan Perbankan yang terdaftar di IDX ... 47

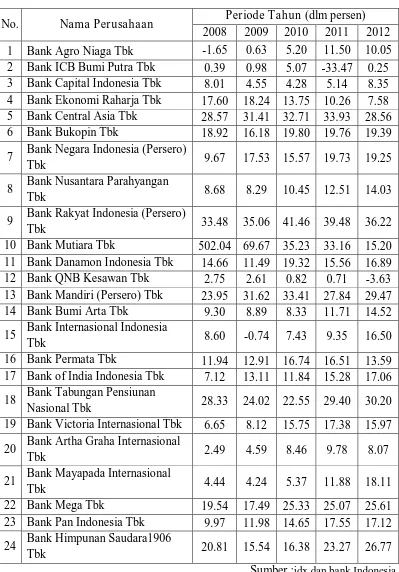

4.2.2 CAR (X1) Perusahaan Perbankan yang terdaftar di IDX ... 49

4.2.3 NPA (X2) Perusahaan Perbankan yang terdaftar di IDX ... 51

4.2.4 BOPO (X3) Perusahaan Perbankan yang terdaftar di IDX ... 53

4.2.5 ROE (X4) Perusahaan Perbankan yang terdaftar di IDX ... 55

4.2.6 LDR (X5) Perusahaan Perbankan yang terdaftar di IDX ... 57

4.3 Deskripsi Hasil Pengujian Hipotesis Penelitian ... 59

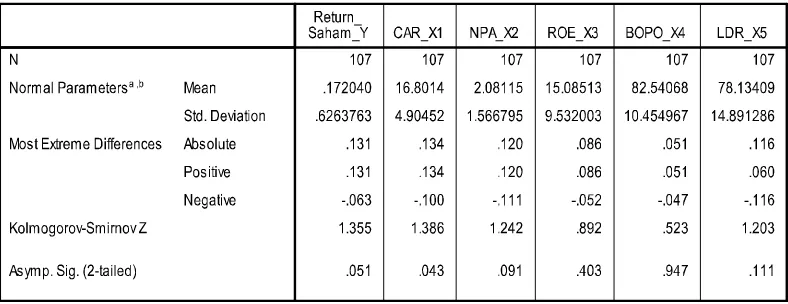

4.3.1 Uji Asumsi Klasik ... 59

4.3.1.1 Uji Normalitas... 59

4.3.1.2 Uji Autokorelasi ... 60

4.3.1.3 Uji Multikolinieritas ... 61

4.3.1.4 Uji Heteroskedastisitas ... 62

4.3.2 Hasil Regresi Berganda ... 64

4.3.3 Uji Hipotesis Penelitian ... 65

4.3.3.1 Uji F (Simultan) ... 65

4.3.3.2 Uji t (Parsial) ... 66

4.4 Pembahasan ... 68

4.4.1 Pengaruh rasio Capital Adequacy Ratio terhadap Return Saham ... 68

4.4.2 Pengaruh rasio Non Performing Asset terhadap Return Saham ... 69

vii

4.4.4 Pengaruh rasio Return on Equity terhadap Return Saham ... 72

4.4.5 Pengaruh rasio Loan to Deposit Ratio terhadap Return Saham ... 73

BAB V KESIMPULAN DAN SARAN... 75

5.1 Kesimpulan ... 75

5.2 Saran ... 75

DAFTAR PUSTAKA ... 1

Tabel 2: Daftar Perusahaan Sample Penelitian ... 46

Tabel 3: Return Saham Perusahaan Perbankan di IDX ... 48

Tabel 4: Capital Adequancy Ratio Perusahaan Perbankan ... 50

Tabel 5 : Non-Performing Assets Perusahaan Perbankan ... 52

Tabel 6 : Biaya Operasional Pendapatan Operasional (BOPO) Perusahaan Perbankan ... 54

Tabel 7 : Retun on Equity Perusahaan Perbankan ... 56

Tabel 8 : Loan to Deposit Ratio Perusahaan Perbankan ... 58

Tabel 9 : Uji Normalitas Data ... 60

Tabel 10 : Hasil Uji Autokorelasi ... 61

Tabel 11 : Hasil Uji Multikolinier ... 62

Tabel 12 : Hasil Uji Heteroskedastisitas ... 63

Tabel 13 : Hasil Analisis Uji F ... 66

ix

DAFTAR GAMBAR

Gambar 2.2-1 Kerangka Pemikiran ... 28

Lampiran 2 : Hasil Perhitungan Capital Adequacy Ratio Lampiran 3 : Hasil Perhitungan Non Performing Assets

Lampiran 4 : Hasil Perhitungan Efisiensi Operasional (BOPO) Lampiran 5 : Hasil Perhitungan Return on Equity

xi

PENGARUH RASIO CAMEL TERHADAP RETURN SAHAM PADA PERUSAHAAN PERBANKAN DI INDONESIA STOCK

EXCHANGE (IDX) TAHUN 2008 – 2012

Oleh

Devy Putr i Anggawati

ABSTRAKSI

Ketidakstabilan return saham yang dimiliki oleh perusahaan membuat ketidakpastian yang akan diterima para investor. Oleh karena itu perlunya analisis kinerja perusahaan guna mengetahui kondisi perusahaan yang bersangkutan sehingga tidak terjadi kesalahan dalam memutuskan berinvestasi dan berujung kepada kerugian. Salah satu analisis kinerja perusahaan adalah dengan cara mengkualifikasikan rasio CAMEL yang mengacu pada Peraturan Bank Indonesia Nomor 6/10/PBI/2004 dan Surat Edaran Nomor 6/23/DPNP/2004 perihal penilaian tingkat kesehatan bank umum. Bagi investor tingkat return ini menjadi faktor utama karena return adalah hasil yang diperoleh dari suatu investasi. Berdasarkan latar belakang tersebut, tujuan penelitian ini adalah mengetahui dan membuktikan bahwa terdapat pengaruh rasio CAMEL terhadap return saham pada perusahaan perbankan tahun 2008 – 2012.

Penelitian ini menggunakan data sekunder yang diperoleh dari Indonesia Stock Exchange (IDX) dan variabel yang digunakan adalah Rasio CAMEL (CAR, NPA, BOPO, ROE, LDR) serta return saham. Untuk memenuhi tujuan penelitian, hipotesis diuji dengan analisis regresi berganda.

Berdasarkan hasil analisis menyebutkan bahwa secara signifikan rasio CAMEL (CAR, NPA, BOPO, ROE, LDR) tidak berpengaruh terhadap return saham pada perusahaan perbankan di Indonesia stock exchange (IDX) periode 2008-2012. Secara Parsial (CAR, NPA, BOPO, ROE, LDR) tidak berpengaruh

positif terhadap Return Saham pada perusahaan perbankan di Indonesia stock exchange (IDX) periode 2008-2012.

Kata kunci : Return saham, CAR, NPA, BOPO, ROE, LDR

1.1 Latar belakang

Di era ekonomi modern seperti sekarang ini, perusahaan sangat membutuhkan tambahan modal untuk mendorong kinerja operasional perusahaan serta memperkenalkan perusahaan secara jauh lebih transparan dan bertanggung jawab. Salah satu cara bagi perusahaan untuk mendapatkan tambahan modal dan memperkenalkan perusahaan adalah menawarkan saham perusahaan kepada public/masyarakat (go public).

Pasar modal adalah tempat berbagi pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) (Fahmi, 2012:55). Menurut Suardana (2009) pasar modal merupakan pasar tempat pertemuan dan melakukan transaksi antara pihak – pihak pencari dana (emiten) dengan pihak yang kelebihan dana (surplus fund). Keterlibatan masyarakat / publik dalam pasar modal adalah dengan cara

membeli saham yang ditawarkan dalam pasar modal.

2

tentunya memiliki resiko tersendiri. Investor tidak dapat secara pasti mengetahui resiko yang akan diterimanya dalam melakukan suatu investasi.

Bagi seorang investor, investasi dalam sekuritas yang dipilih tentu diharapkan memberikan tingkat pengembalian (return) yang sesuai dengan resiko yang harus ditanggung oleh para investor. Bagi investor, tingkat return ini menjadi faktor utama karena return adalah hasil yang diperoleh dari suatu investasi. Salah satu jenis investasi sekuritas yang paling popular di pasar modal adalah sekuritas saham. Saham adalah surat bukti kepemilikan persahaan (Sutrisno 2003:111). Sedangkan Fahmi (2012: 81) mengatakan saham merupakan tanda bukti penyertaan kepemilikan modal atau dana pada suatu perusahaan atau kertas yang tercantum dengan jelas nilai nominal nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegang sahamnya.

Investor yang memilih untuk berinvestasi di pasar modal dalam bentuk sekuritas saham berarti berinvestasi dalam prospek perusahaan tersebut. Perusahaan yang tergabung dalam pasar modal harus mampu meningkatkan nilai perusahaannya karena nilai perusahaan yang tinggi tentu memberikan gambaran yang baik dan peluang return yang besar. Pendapatan dari investasi saham atau return dapat berupa berupa dividen dan capital gain. Dividen merupakan penerimaan dari perusahaan yang berasal dari laba yang dibagikan, sementara capital gain merupakan pendapatan yang diperoleh dari selisih harga saham.Jika selisih harga tersebut negatif berarti investor mengalami capital loss dan sebaliknya.Para investor seringkali menginginkan keuntungan dengan segera,

sehingga lebih menginginkan keuntungan dalam bentuk capital gain dibandingkan dividen.

Dengan adanya motivasi untuk mengetahui faktor dari dalam perusahaan yang mempengaruhui return saham diadakan penelitian yang terdaftar di Indonesia Stock Exchange (IDX) pada perusahaan perbankan. Perusahaan

perbankan yang mendapatkan tambahan modal dengan cara menawarkan saham perusahaan kepada masyarakat (go public) terdiri dari 32 perusahaan. Sampel yang digunakan yakni sejumlah 24 perusahaan berdasarkan rumus Slovin dan kriteria menggunakan purposive sampling.

4

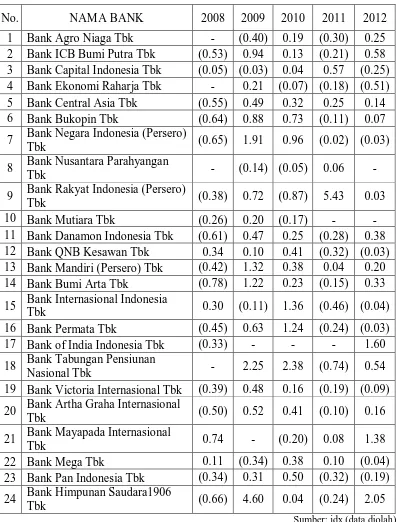

Tabel 1: Retur n Saham Perusahaan Perbankan Periode 2008 - 2012

No. NAMA BANK 2008 2009 2010 2011 2012

1 Bank Agro Niaga Tbk - (0.40) 0.19 (0.30) 0.25 2 Bank ICB Bumi Putra Tbk (0.53) 0.94 0.13 (0.21) 0.58 3 Bank Capital Indonesia Tbk (0.05) (0.03) 0.04 0.57 (0.25) 4 Bank Ekonomi Raharja Tbk - 0.21 (0.07) (0.18) (0.51) 5 Bank Central Asia Tbk (0.55) 0.49 0.32 0.25 0.14 6 Bank Bukopin Tbk (0.64) 0.88 0.73 (0.11) 0.07 7 Bank Negara Indonesia (Persero)

Tbk (0.65) 1.91 0.96 (0.02) (0.03)

8 Bank Nusantara Parahyangan

Tbk - (0.14) (0.05) 0.06 -

9 Bank Rakyat Indonesia (Persero)

Tbk (0.38) 0.72 (0.87) 5.43 0.03

10 Bank Mutiara Tbk (0.26) 0.20 (0.17) - -

11 Bank Danamon Indonesia Tbk (0.61) 0.47 0.25 (0.28) 0.38 12 Bank QNB Kesawan Tbk 0.34 0.10 0.41 (0.32) (0.03) 13 Bank Mandiri (Persero) Tbk (0.42) 1.32 0.38 0.04 0.20 14 Bank Bumi Arta Tbk (0.78) 1.22 0.23 (0.15) 0.33 15 Bank Internasional Indonesia

Tbk 0.30 (0.11) 1.36 (0.46) (0.04)

16 Bank Permata Tbk (0.45) 0.63 1.24 (0.24) (0.03) 17 Bank of India Indonesia Tbk (0.33) - - - 1.60 18 Bank Tabungan Pensiunan

Nasional Tbk - 2.25 2.38 (0.74) 0.54

19 Bank Victoria Internasional Tbk (0.39) 0.48 0.16 (0.19) (0.09) 20 Bank Artha Graha Internasional

Tbk (0.50) 0.52 0.41 (0.10) 0.16

21 Bank Mayapada Internasional

Tbk 0.74 - (0.20) 0.08 1.38

22 Bank Mega Tbk 0.11 (0.34) 0.38 0.10 (0.04) 23 Bank Pan Indonesia Tbk (0.34) 0.31 0.50 (0.32) (0.19) 24 Bank Himpunan Saudara1906

Tbk (0.66) 4.60 0.04 (0.24) 2.05

Sumber: idx (data diolah)

Berdasarkan tabel 1 diatas, perusahaan perusahaan mengalami ketidastabilan retrun saham dari tahun ke tahun. Bank Capital Indonesia Tbk mengalamin peningkatan hingga tahun 2011 sebesar 0,57 sayangnya pada tahun 2012

perusahaan kurang dapat menjaga kestabilan sehingga mengalami penurunan mencapai -0,25. Return saham yang mengalami penurunan return dari tahun ke tahun salah satunya adalah Bank Ekonomi Raharja Tbk pada tahun 2009 bertahan pada angka 0,21 namun terus mengalami penurunan hingga pada tahun 2012 mencapai -0,51.

Ketidakstabilan return saham yang dimiliki oleh perusahaan perbankan membuat ketidakpastian yang akan diterima para investor. Padahal return saham sangat mencerminkan kondisi dari bank yang bersangkutan. Jika return saham dari tahun ke tahun mengalami peningkatan hal ini menandakan bank tersebut memiliki profit yang bagus. Bagi investor (Jogiyanto, 2000:107), tingkat return ini menjadi faktor utama karena return adalah hasil yang diperoleh dari suatu investasi. Para investor perlu melakukan analisia yang mendalam mengenai perubahan yang berfluktuatif tersebut sehingga tidak terjadi kesalahan dalam memutuskan berinvestasi dan berujung kepada kerugian.

Salah satu yang digunakan untuk menganalisa perubahan return saham adalah melalui kinerja perusahaan. Informasi tentang kinerja perusahaan dapat diperoleh investor melalui analisis terhadap laporan keuangan yang di publikasikan perusahaan. Baik buruknya kinerja perusahaan dapat dijadikan sebagai tolak ukur bagi investor dalam menentukan pembelian saham perusahaan. Tentunya investor akan memilih saham yang memiliki reputasi baik karena investor ingin memperoleh return yang tinggi dari investasinya.

6

perusahaan dapat dilakukan dengan analisis rasio keuangan. Menurut Kasmir (2010:286-297) rasio keuangan dapat dikelompokan menjadi tiga yaitu :

a. Rasio Likuiditas

Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

b. Rasio Solvabilitas

Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membiayai kegiatannya.Dapat juga dikatakan rasio ini merupakan alat ukur untuk melihat kekayaan perusahaan serta efisiensi bagi pihak manajemen.

c. Rasio Rentabilitas (profitabilitas)

Merupakan rasio yang digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh perusahaan.

Dalam penelitian ini menggunakan sampel perusahaan perbankan, sehingga mengukur kinerja perusahaan dilakukan dengan cara mengkualifikasikan komponen – komponen Capital (Permodalan), Asset Quality (Kualitas Aktiva), Management (Manajemen), Earning (Rentabilitas), Liquidity (Likuiditas) yakni

lebih dikenal dengan metode CAMEL yang mengacu pada Peraturan Bank Indonesia Nomor 6/10/PBI/2004 dan Surat Edaran Nomor 6/23/DPNP/2004 perihal penilaian tingkat kesehatan bank umum (Sinaga: 2012). Peningkatan kesehatan bank akan mempengaruhi ekspektasi investor terhadap saham – saham perbankan, karena dalam jangka panjang kinerja emiten umumnya akan bergerak searah. Jika perusahaan perbankan meningkatkan kesehatannya, maka semakin

baik kinerja perusahaan serta semakin tinggi profit/laba usahanya. Dalam kondisi seperti ini, harga saham akan mengalami peningkatan. Bagi investor, peningkatan harga saham merupakan kejadian yang diharapkan karena akan meningkatkan return saham. (Irawan: 2009).

Penelitian dengan metode camel terhadap return saham telah banyak dilakukan. Suardana (2009) melakukan penelitian yang berjudul ”Pengaruh Rasio CAMEL terhadap Return Saham”. Penelitiannya menggunakan 13 perusahaan yanggo public pada periode 2003 – 2005 sebagai sampel. Variabel yang diduga berpengaruh terhadap return saham dalam penelitiannya yaitu CAR, RORA, BOPO, EPS, dan LDR. Hasil penelitiannya menunjukan bahwa ssecara parsial hanya variabel CAR berpengaruh 0,7% terhadap return saham.

8

Saham pada Perusahaan Perbankan di Bursa Efek Jakarta” menunjukan hasil bahwa CAR dan tingkat bunga SBI tidak mempengaruhi return saham dan yang berpengaruh secara signifikan adalah variabel ROA dan NPLs Gross

Beberapa penelitian terdahulu yang telah diuraikan di atas menunjukan hasil yang tidak konsisten. Penelitian ini ingin mengkaji lebih lanjut mengenai hubungan tingkat kinerja keuangan perusahaan perbankan dengan menggunakan metode CAMEL dalam pengaruhnya terhadap pergerakan return saham yang dimiliki, sehingga yang menjadi hasil penelitian nantinya akan mempertegas dan memperkuat teori yang ada. Aspek – aspek dari rasio CAMEL yang dignakan dalam peneliatian ini yaitu Capital Adequacy ratio (CAR), Non-Performing Asset (NPA) , BOPO, Return on Equity (ROE), dan Loan to Deposits Ratio (LDR). Berdasarkan uraian diatas, maka dalam penelitian ini akan menguji untuk menganalisis dan membuktikan rasio - rasio CAMEL memiliki pengaruh terhadap return saham, sehingga penulis tertarik mengambil judul “PENGARUH RASIO

CAMEL TERHADAP RETURN SAHAMPADA PERUSAHAAN

PERBANKAN DI INDONESIASTOCK EXCHANGE (IDX) TAHUN 2008 – 2012”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas maka yang menjadi rumusan masalah dari penelitian ini adalah :

1.2.1 Apakah Capital Adequancy Ratio (CAR) berpengaruh terhadap return saham pada perusahaan perbankan di Indonesia stock exchange (IDX) periode 2008-2012?

1.2.2 Apakah Non Performing Asset (NPA) berpengaruh terhadap return saham pada perusahaan perbankan di Indonesia stock exchange (IDX) periode 2008-2012?

1.2.3 Apakah BOPO berpengaruh terhadap return saham pada perusahaan perbankan di Indonesia stock exchange (IDX) periode 2008-2012?

1.2.4 Apakah Return on Equity (ROE)berpengaruh terhadap return saham pada perusahaan perbankan di Indonesia stock exchange (IDX) periode 2008-2012?

1.2.5 Apakah Loan to Deposit Ratio (LDR) berpengaruh terhadap return saham pada perusahaan perbankan di Indonesia stock exchange (IDX) periode 2008-2012?

1.3 Tujuan Penelitian

Adapun tujuan dari penielitian ini adalah:

1.3.1 Untuk mengetahui pengaruh Capital Adequancy Ratio (CAR) terhadap return saham pada perusahaan perbankan di Indonesia Stock Exchange (IDX) periode 2008 – 2012.

10

1.3.3 Untuk mengetahui pengaruh BOPOterhadap return saham pada perusahaan perbankan di Indonesia Stock Exchange (IDX) periode 2008 – 2012. 1.3.4 Untuk mengetahui pengaruh Return on Equity (ROE)terhadap return

saham pada perusahaan perbankan di Indonesia Stock Exchange (IDX) periode 2008 – 2012.

1.3.5 Untuk mengetahui pengaruh Loan to Deposit Ratio (LDR) terhadap return saham pada perusahaan perbankan di Indonesia Stock Exchange (IDX) periode 2008 – 2012.

1.4 Maanfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut 1. Bagi Penulis

Penelitian ini diharapkan memberikan tambahan pengetahuan tentang pengaruh rasio CAMEL terhadap return saham perbankan, sehingga diperoleh gambaran yang lebih jelas mengenai kesesuaian antara teori yang ada dengan fakta yang terjadi dilapangan.

2. Bagi Pihak Perbankan

Untuk memberikan sumbangan informasi dalam menetapkan kebijakan terutama menyangkut keuangan dan kebijakan lain terutama berdasarkan analisis rasio CAMEL terhadap return saham.

3. Bagi Investor

Penelitian ini diharapkan dapat digunakan sebagai masukan dalam melakukan prediksi return saham yang pada akhirnya dapat memberi sumbangan informasi untuk mengambil keputusan membeli atau tidak saham tersebut.

4. Bagi Pihak Lainnya

12 BAB II

TINJ AUAN PUSTAKA

2.1 Tinjauan Teori

2.1.1 Penelitian – penelitian Terdahulu

Penelitian – penelitian terdahulu yang digunakan sebagai bahan perbandingan dan refrensi dalam penelitian ini antara lain:

1. Penelitian yang dilakukan oleh Suardana, Ketut Alit (2009) mengenai Pengaruh Rasio CAMEL Ter hadap Return Saham Perbankan yang terdaftar di Bur sa Efek J akarta untuk periode 2003 – 2005menunjukan hasil bahwa rasio CAMEL secara simultan berpengaruh positif terhadap return saham. Secara parsial rasio Capital Adequacy Ratio (CAR) yang berpengaruh positif, sedangkan Return on Risked Asset (RORA), Operating Expense to Oerating Income (OEOI/BOPO), Earning per Share

(EPS), dan Loans to Deposits Ratio(LDR) tidak berpengaruh terhadap return saham.

2. Rita Zulbeltti (2010) mengenai Pengar uh Rasio – Rasio CAMEL dan Faktor – Faktor Makr oekonomi Ter hadap Retur n Saham periode 2000 - 2010 menunjukkan hasil bahwa secara perhitungan statistik variabel yang berpengaruh positif adalah Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Loans to Deposits Ratio (LDR) dan (GDP)

Pertumbuhan Ekonomi. Sedangkan Non Perfoming Loan (NPL), Biaya

Operasional terhadap Pendapatan Operasional (BOPO) dan Inflasi berpengaruh negatif.

3. Penelitan yang dilakukan oleh Dianto Kurnia Parulian Sinaga (2012) mengenai Pengaruh Tingkat Kesehatan BankBerdasar kan Metode Camel Ter hadap Retur n Saham Pada Industri Perbankan Di Indonesia Stock Exchange (IDX) periode 2007 – 2011 menunjukan hasil bahwa secara simultan rasio CAMEL berpengaruh terhadap Return Saham. Secara uji Parsial Capital Adequacy Ratio (CAR) dan Net Profit Margin (NPM) yang berpengaruh signifikan, sedangkan Bad Debt Ratio

(BDR), BOPO, Loans to Deposits Ratio (LDR) tidak berpengaruh terhadap return saham.

2.1.2 Pengertian dan J enis Bank

Bank adalah Lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya (Kasmir, 2010:11)

Menurut Dendawijaya (2005:14) bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana (idle fund surplus unit) kepada pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang ditentukan.

14

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Jenis bank menurut Undang-Undang RI Nomor 10 Tahun 1998 adalah sebagai berikut: (Kasmir, 2010:21-22)

1. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah tidak memberikan jasa dalam lalu lintas pembayaran.

2.1.3 Laporan Keuangan Bank

Laporan keungan bank merupakan suatu ikhtisar mengenai keadaan keuangan suatu bank (Kasmir, 2010:253). Sehingga laporan keungan bank dapat dikatakan sebagai informasi tentang kondisi suatu bank.Dengan membaca laporan keungan bank dapat membantu pengambilan keputusan bagi pihak manajemen. 2.1.3.1Tujuan Laporan Keuangan Bank

Sedangkan tujuan laporan keuangan bank menurut Kasmir (2010:240) yaitu :

1. Memberikan informasi keuangan tentang jumlah aktiva dan jenis-jenis aktiva yang dimiliki.

2. Memberikan informasi keuangan tentang jumlah kewajiban dan jenis-jenis kewajiban baik jangka pendek (lancar) maupun jangka panjang. 3. Memberikan informasi keuangan tentang jumlah modal dan jenis-jenis

modal pada waktu tertentu.

4. Memberikan informasi tentang hasil usaha yang tercermin dari jumlah pendapatan yang diperoleh dan sumber-sumber pendapatan bank tersebut.

5. Memberikan informasi keuangan tentang jumlah biaya-biaya yang dikeluarkan dalam periode tertentu.

6. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam aktiva, kewajiban dan modal suatu bank.

7. Memberikan informasi tentang kinerja manajemen dalam suatu periode dari hasil laporan keuangan yang disajikan.

2.1.3.2Pihak yang ber kepentingan

Adapun pihak-pihak yang memiliki kepentingan terhadap laporan keuangan bank adalah sebagai berikut (Kasmir,2010:255) :

1. Pemegang Saham

16

2. Pemerintah

Bagi pemerintah adalah untuk mengetahui kemajuan dan kepatuhan bank dalam melaksanakan kebijakan moneter dan pengembangan sektor-sektor industri tertentu.

3. Manajemen

Untuk menilai kinerja manajemen bank dalam mencapai terget-target yang telah ditetapkan.Kemudian juga untuk menilai kinerja manajemen dalam mengelola sumber daya yang dimilikinya.

4. Karyawan

Untuk mengetahui kondisi keuangan bank, sehingga karyawan juga merasa perlu mengharapkan peningkatan kesejahteraan apabila bank mengalami keuntungan dan sebaliknya.

5. Masyarakat Luas

Bagi masyarakat luas merupakan suatu jaminan terhadap dananya yang disimpan di bank.Jaminan ini diperoleh dari laporan keuangan yang ada dengan melihat angka-angka yang ada di laporan keuangan dimana dapat mengetahui kondisi bank yang bersangkutan.

2.1.3.3J enis – J enis Laporan Keuangan Bank

Seperti lembaga lainnya, bank juga memiliki beberapa jenis laporan keuangan yang disajikan sesuai standar yang telah ditentukan. Dalam pratiknya jenis – jenis laporan keuangan bank adalah sebagai berikut (Kasmir, 2010:257):

1. Neraca

Neraca merupakan laporan yang menunjukan posisi keuangan bank pada tanggal tertentu.Posisi keuangan yang dimaksudkan adalah posisi aktiva (harta), passiva (kewajiban dan ekuitas) suatu bank.Penyusunan komponen di dalam neraca didasarkan pada tingkat likuiditas dan jatuh tempo.

2. Laporan laba rugi

Merupakan laporan yang menggambarkan hasil usaha bank dalam periode tertentu.

3. Laporan arus kas

Merupakan laporan yang menunjukan semua aspek yang berkaitan dengan kegiatan bank, baik yang berpengaruh langsung maupun yang tidak langsung terhadap kas.Laporan arus kas harus disusun berdasarkan konsep kas selama periode laporan.

4. Laporan komitmen dan kontinjensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang berupa janji yang tidak dapat dibatalkan secara sepihak (Irrevocable) dan harus dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi. Contoh laporan komitmen adalah komitmen kredit, komitmen penjualan atau pembelian aktiva bank dengan syarat Repurchase Agreement (Repo), sedangkan laporan kontinjensi

18

yang akan datang. Penyajian laporan komitmen dan kontinjensi disajikan sendiri tanpa pos lama.

5. Catatan atas laporan keuangan

Merupakan laporan yang berisi catatan tersendiri mengenai posisi devisa netto menurut jenis mata uang dan aktivitas lainnya.

6. Laporan keuangan gabungan dan konsolidasi

Laporan gabungan merupakan laporan dari seluruh cabang-cabang bank yang bersangkutan baik yang ada di dalam negeri maupun yang di luar negeri.Sedangkan laporan konsolidasi merupakan laporan bank yang bersangkutan dengan anak perusahaannya.

2.1.4 Kesehatan Bank

Kinerja keuangan suatu bank atau tingkat kesehatan bank yang diatur di dalam Peraturan Bank Indonesia Nomor 6/10/PBI/2004 dan Surat Edaran Nomor 6/23/DPNP/2004 perihal penilaian tingkat kesehatan bank umum. Secara umum terdapat enam katagori penilaian yaitu permodalan, kualitas aktiva produktif, kualitas manajemen, rentabilitas, likuiditas dan sensitifitas terhadap resiko pasar atau biasa dikenal dengan istilah CAMEL yang meliputi 5 aspek yaitu Capital, Asset Quality, Management, Earning dan Liquidity.

2.1.4.1Capital (aspek per modalan)

Menurut Sinungan (1994) dalam Affandy (2009: 24) Permodalan yang cukup adalah berkaitan dengan penyediaan modal sendiri yang diperlukan menutup resiko kerugian yang timbul dari penanaman dana dalam aktiva – aktiva

produktif yang mengandung resiko serta untuk membiayai penanaman dalam benda tetap dan inventarisasi

Menurut Kasmir (2010:273) penilaian didasarkan kepada permodalan yang dimiliki oleh salah satu bank. Salah satu penilaian adalah dengan menggunakan Capital Adequacy Ratio (CAR) yaitu dengan cara memban-dingkan modal

terhadap aktiva tertimbang menurut resiko (ATMR). 2.1.4.2Asset Quality (aspek kualitas aktiva)

Kualitas aktiva produktif berkaitan dengan kelangsungan bank, karena manajemen bank dituntut untuk senantiasa memantau dan menganalisa kualitas aktiva produktif secara produktif secara periode (menurut Sinungan, 1994 dalam Affandy, 2009: 25).

2.1.4.3Management (aspek manajemen)

Menurut Kasmir (2010: 274) penilaian didasarkan pada manajemen permodalan, manajemen aktiva, manajemen rentabilitas, manajemen likuiditas dan manajemen umum.

2.1.4.4Earning (aspek r entabilitas bank)

20

(Net Income Margin) NIM yang digunakan untuk membandingkan pendapatan

bunga bersih dengan rata – rata produktif. 2.1.4.5Liquidity (aspek Likuiditas bank)

Kemampuan bank dalam menyediakan dana yang cukup untuk memenuhi semua kewajiban – kewajibannya dalam jangka pendek (Kasmir, 2010:286). Indikator yang digunakan untuk mengukur aspek likuidias yaitu Loan to Deposit Ratio (LDR) digunakan untuk membandingkan seluruh pendapatan dengan

seluruh dana yang berhasil dihimpun.

2.1.5 Saham

Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrument investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik. Saham (stock) dapat didefinisakan sebagai tanda bukti penyertaan kepemilikan modal atau dana pada suatu perusahaan atau kertas yang tercantum dengan jelas nilai nominal nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegang sahamnya (Fahmi, 2012:80). Dengan menyertakan modal tersebut, maka memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

Perdagangan saham dilakukan di Bursa Efek yaitu tempat bertemunya penjual dana dan pembeli dana di pasar modal atau bursa tersebut diperantarai

oleh para anggota bursa selaku pedagang perantara perdagangan efek untuk melakukan transaksi jual beli (Sumantoro, 1990 dalam Wongso, 2012:21)

Sekuritas atau saham yang telah dibeli di pasar perdana (IPO,Initial Public Offering) kemudian akan diperdagangkan di pasar sekunder. Saat pertama kali

sekurias tersebut diperdagangkan di bursa efek biasanya memerlukan waktu sekitar enam sampai delapan minggu dari saat IPO.Pada waktu sekuritas tersebut mulai diperdagangkan di bursa, maka sekuritas tersebut dikatakan diperdagangkan di pasar sekunder.Jadi bursa efek merupakan suatu tempat untuk perdagangan sekuritas tersebut. Adapun jenis – jenis saham adalah sebagai berikut (Fahmi, 2012:80):

a. Common Stock (Saham Biasa)

Saham biasa adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal. Dan pemegang saham diberi hak untuk mengikuti RUPS (Rapat Umum Pemegang Saham) dan RUPSLB (Rapat Umum Pemegang Saham Luar Biasa) serta berhak untuk menentukan membeli right issue (penjualan saham terbatas), yang selanjutnya di akhir tahun akan memperoleh keuntungan dalam bentuk deviden.

b. Preferred Stock (Saham Preferen)

22

2.1.6 Retur n Saham

Motif investor menanamkan dananya pada sekuritas adalah mendapatkan return yang maksimal dengan resiko tertentu atau memperoleh return tertentu pada resiko yang minimal. Return saham merupakan hasil yang diperoleh dari investasi. Menurut Jogiyanto (2000:107), ada dua jenis return, yaitu:

1. Return realisasi

Return realisasi merupakan return yang sudah terjadi yang dihitung berdasarkan data historis. Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return ekspektasi dan resiko di masa mendatang

2. Return ekspektasi (Expected Return)

Return ekspektasi adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Dalam melakukan investasi investor dihadapkan pada ketidakpastian antara return yang diperoleh dengan resiko yang akan dihadapinya. Semakin besar return yang diharapkan akan diperoleh dari investasi, semakin besar pula resikonya, sehingga dikatakan bahwa return ekspektasi memiliki hubungan positif dengan resiko. Resiko yang lebih tinggi biasanya dikorelasikan dengan peluang untuk mendapatkan return yang lebih tinggi pula (high risk high return, low risk low return). Tetapi return yang tinggi tidak selalu harus disertai dengan investasi

yang beresiko. Hal ini bisa saja terjadi pada pasar yang tidak rasional.

Return yang diterima oleh investor di pasar modal dibedakan menjadi dua jenis yaitu Current Income (pendapatan lancar) dan Capital Gain/Capital Loss (keuntungan selisih harga). Current income adalah keuntungan yang didapat melalui pembayaran yang bersifat periodik seperti dividen.Keuntungan ini biasanya diterima dalam bentuk kas atau setara kas sehingga dapat diuangkan secara cepat. Misalnya dividen saham yaitu dibayarkan dalam bentuk saham yang bisa dikonversi menjadi uang kas dengan cara menjual saham yang diterimanya.

Sedangkan Capital Gain (Loss) merupakan selisih laba (rugi) yang dialami oleh pemegang saham karena harga saham sekarang relatif lebih tinggi (rendah) dibandingkan harga saham sebelumnya.Jika harga saham sekarang (Pt) lebih tinggi dari harga saham periode sebelumnya (Pt-1) maka pemegang saham mengalami Capital Gain. Jika yang terjadi sebaliknya maka pemegang saham akan mengalami capital loss. Dalam penelitian ini return saham yang digunakan adalah capital gain (loss).

2.1.7 Pengaruh Kausalitas

2.1.7.1Pengaruh rasio Capital Adequacy Ratio terhadap Retur n Saham

Capital diukur dengan CAR (Capital Adequacy Ratio) merupakan alat analisis

24

1. 8% dari ATMR untuk Bank dengan profil risiko peringkat 1;

2. 9% s.d kurang dari 10% dari ATMR untuk Bank dengan profil risiko peringkat 2;

3. 10% s.d kurang dari 11% dari ATMR untuk Bank dengan profil risiko peringkat 3;

4. 11% s.d 14% dari ATMR untuk Bank dengan profil risiko peringkat 4 atau peringkat 5;

Hasil penelitian Suardana (2009) menunjukan hasil secara parsial hanya CAR berpengaruh terhadap return saham. Dengan begitu semakin tinggi CAR, maka modal sendiri yang dimiliki bank meningkat sehingga tersedia modal yang cukup guna menjalankan usahanya.Peningkatan CAR diharapkan dapat meningkatkan kepercayaan investor terhadap perusahaan. Kepercayaan tersebut akan dapat merubah permintaan dan atau penawaran harga saham, sehingga memicu meningkatnya harga saham dan pada akhirnya akan meningkatkan return saham.

Penelitian lainnya yang mendukung pernyataan diatas yaitu Wongso (2012) yang meneliti pada Bank Mandiri di Makasar menunjukan bahwa CAR mempunyai hubungan yang sangat kuat terhadap return saham. Penelitian Zulbetti (2010), dan Sinaga (2012) yang melakukan penelitian terhadap perusahaan perbankan yang go public di BEI juga menunjukan hasil serupa, CAR mempunyai pengaruh positif dan signifikan terhadap return saham. Hal ini menunjukan bahwa investor cendrung memperhatikan rasio Capital dalam menentukan dan membeli saham perbankan.

Berdasarkan uraian diatas maka dikatakan bahwa peningkatan Capital Adequancy Raatio (CAR) akan berdampak pada peningkatan return saham

2.1.7.2Pengaruh rasio Non Performing Asset terhadap Retur n Saham

Asset Quality atau kualitas asset dapat diukur dengan Rasio Non

Perfoming Asset (NPA), merupakan kemampuan suatu manajemen bank dalam

pengelolaan aktiva produktif bermasalah terhadap aktiva produktifnya.Menurut Surat Edar No.6/23/DPNP/2004 nilai NPA perusahaan perbankan yang baik berkisar antara 5% hingga 8%.

Pada penelitian Affandy (2009) menyimpulkan bahwa Aktiva Produktif Bermasalah berpengaruh terhadap kondisi bermasalah pada bank, dengan begitu diketahui semakin tinggi rasio maka kemungkinannya akan semakin buruk kualitas aktiva produktif bank yang berakibat semakin besar pula kemungkinannya untuk dikatakan bank dalam kondisi yang bermasalah, karena menyebabkan PPAP (Penyisihan Penghapusan Aktiva Produktif) yang tersedia semakin besar pula. Kondisi tersebut memberikan sinyal buruk kepada investor karena menunjukan bank tidak mampu mengelola aktiva produktif. Dengan begitu akan menurunkan reputasi bank dan akhirnya berdampak pada penuruan harga saham.ketika terjadi penurunan harga saham return saham maka return saham juga mengalami penurunan.

26

2.1.7.3Pengaruh rasio BOPO terhadap Retur n Saham

Aspek manajemen bank diproksikan dengan rasio efisiensi operasional (BOPO).Rasio BOPO digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional.

Menurut Zulbetti (2010) menunjukan bahwa rasio BOPO berpengaruh negatif terhadap return saham. Semakin besar rasio BOPO berarti manajemen bank cenderung menghasilkan laba operasi yang relatif lebih kecil sebagai akibatnya operasinya kurang efisien atau biaya operasionalnya relatif lebih besar. Sehingga jika semakin besar rasio ini berarti manajemen semakin beroperasi kurang efisien sehingga laba akhirpun akan semakin kecil. Kondisi ini menunjukan bahwa bank memiliki kualitas manajemen yang kurang baik. Hal tersebut akan menurunkan reputasi bank dan akhirnya berdampak pada penuruan harga saham. Penurunan harga saham akan memicu penurunan return saham pula. Pernyataan ini tidak didukung oleh penelitian yang dilakukan oleh Sinaga (2012) dan Suardana (2009) yang secara parsial menunjukan hasil bahwa rasio BOPO tidak berpengaruh terhadap return saham.

Dari uraian diatas dapat disimpulkan bahwa jika rasio BOPO mengalami peningkatan maka return saham akan mengalami penurunan.

2.1.7.4Pengaruh rasio Return on Equity terhadap Return Saham

Aspek Earning pada penelitian ini diproksikan dengan ROE (Return on Equity), rasio ini merupakan alat analisis keuangan yang berguna sebagai

pengukur dari kinerja bank dalam hal mengelola modal yang tersedia untuk

menghasilkan laba setelah pajak. Menurut Surat Edar No.6/23/DPNP/2004 nilai ROE perusahaan perbankan yang berkecukupan berkisar antara 5% sampai 12,5% Penelitian yang dilakukan Khaddafi (2009) yang menyatakan bahwa Return on Equity berpengaruh terhadap return saham. Dengan begitu penelitian

tersebut menunjukan tingkat ROE yang tinggi menunjukan kemampuan perusahaan dalam menghasilkan laba bagi pemegang saham.Kenaikan ROE berarti terjadi kenaikan laba bersih, sehingga semakin meningkat pula keuntungan yang diperoleh bank. Keuntungan yang besar akan meningkatkan kepercayaan masyarakat akan merubah permintaan dan atau penawaran harga saham sehinggamemicu meningkatnya harga saham. Ketika harga saham semakin meningkat maka return saham juga akan meningkat. Pernyataan tersebut tidak sesuai dengan penelitian Nevanda (2012) secara parsial menunjukan hasil bahwa ROE tidak berepengaruh terhadap return saham.

Berdasarkan uraian diatas dapat disimpulkan bahwa peningkatan Return on Equity (ROE) akan mempengaruhi peningkatan return saham.

2.1.7.5Pengaruh rasio Loan to Deposit Ratio terhadap Retur n Saham

Rasio yang digunakan untuk menilai likuiditas suatu bank adalah Loan to Deposit Ratio (LDR) yaitu dengan cara membagi jumlah kredit yang diberikan

28

Menurut Suardana (2009) mengenai peningkatan LDR pada suatu bank akan memberikan sinyal baik pada investor karena akan meningkatkan pendapatan bungan bank. Dengan semakin meningkatnya LDR berarti profitabilitas meningkat yang mengindikasikan pertumbuhan laba yang semakin besar. Laba yang besar akan meningkatkan ketertarikan investor terhadap saham bank. Permintaan saham meningkat dan berdampak pada peningkatan return saham.

Penelitian yang menukung pernyataan di atas aladah Zulbetti (2010) dan Wongso (2012) menunjukan bahwa LDR berpengaruh positif terhadap return saham. Namun penelitian yang dilakukan Suardana (2009) dan Nevanda (2012) menyatakan bahwa LDR tidak berpengaruh terhadap return saham. Berdasarkan uraian diatas dapat dikatakan bahwa peningkatan Loan to Deposit Ratio (LDR) akan berpengaruh pada peningkatan return saham.

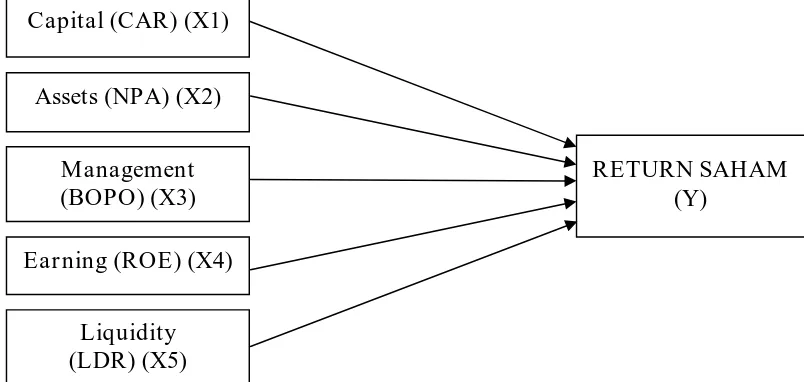

2.2 Kerangka Konseptual

Kerangka konseptual dari penelitian ini seperti yang tampak gambar berikut:

Gambar 2.2-1 Kerangka Pemikiran

RETURN SAHAM (Y)

Capital (CAR) (X1)

Liquidity (LDR) (X5) Earning (ROE) (X4)

Management (BOPO) (X3) Assets (NPA) (X2)

2.3 Hipotesis

Dari pokok permasalahan yang telah diuraikan dan kerangka konseptual, maka hipotesis yang dapat dikemukakan pada penelitian ini yaitu:

2.3.1 Rasio Capital Adequancy Ratio (CAR) berpengaruh positif terhadap return saham pada perusahaan perbankan di Indonesia stock exchange (IDX) periode 2008-2012.

2.3.2 Rasio Non Performing Asset (NPA) berpengaruh negatif terhadap return saham pada perusahaan perbankan di Indonesia stock exchange (IDX) periode 2008-2012.

2.3.3 Rasio (BOPO) berpengaruh negatif terhadap return saham pada perusahaan perbankan di Indonesia stock exchange (IDX) periode 2008-2012.

2.3.4 Rasio Return on Equity (ROE)berpengaruh positif terhadap return saham pada perusahaan perbankan di Indonesia stock exchange (IDX) periode 2008-2012.

30 BAB III

METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu pernyataan tentang definisi dan pengukuran variabel – variabel penelitian secara operasional berdasarkan suatu teori yang ada maupun dengan fakta empiris.Dalam penelitian ini menggunakan variabel dependen dan independen.

Variabel dependen adalah return saham. sedangkan variabel independen terdiri dari Capital Adequasy Ratio, Non Performing Asset, Beban Operasional terhadap pendapatan operasional (BOPO), Return on Equity, dan Loan to Deposit Ratio,

3.1.1 Variable Dependent (Variabel Terikat) (Y) Retur n Saham (Y)

Return saham merupakan suatu variabel yang muncul dari perubahan harga saham sebagai akibat dari reaksi pasar. Return saham yang diterima investor adalah hasil bagi antara selisih harga saham sekarang (Pt) dan sebelumnya (Pt-1) dengan harga saham sebelumnya (Pt-1). Harga saham yang digunakan adalah harga saham penutupan (Close Price) di akhir tahun. Return saham dapat dihitung dengan menggunakan rumus (Jogiyanto:2000):

R = Pt- Pt-1

Pt-1

Keterangan:

R = Return Saham pada tahun ke t Pt = Harga saham pada tahun ke t

Pt-1 = Harga saham pada tahun ke (t-1)

3.1.2 VariableIndependent (variabel bebas) (X) 3.1.2.1Capital Adequacy Ratio (CAR) (X1)

CAR adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibiayai dari modal sendiri disamping memperoleh dana – dana dari sumber – sumber diluar bank. Rasio ini digunakan sebagai indikator terhadap kemampuan bank dalam memenuhi kewajiban penyedia modal minimum bank. Rasio ini dirumuskan sebagai berikut (SE BI No. 6/23/DPNP/2004):

3.1.2.2Non Performing Asset (NPA) (X2)

Rasio ini menunjukkan bahwa kemampuan manajemen bank dalam mengelola aktiva produktif bermasalah terhadap total aktiva produktif..Aktiva Produtif bermasalah dalam hal ini adalah Aktiva Produktif dengan kualitas kurang lancar, diragukan, dan macet. Rasio ini dapat dirumuskan sebagai berikut (SE BI No. 6/23/DPNP/2004):

32

3.1.2.3Efisiensi Operasional (BOPO) (X3)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasioanal terhadap pendapatan operasional. Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional ini berasal dari hasil bunga, provisi dan komisi, pendapatan valuta asing dan pendapatan operasonal lainnya. Sedangkan Beban Operasional berasal dari beban bunga, surat berharga, tagihan akseptasi dan transaksi derivative, penyertaan, dll. Rasio ini dirumuskan sebagai berikut (SE BI No. 6/23/DPNP/2004):

3.1.2.4Return on Equity (ROE) (X4)

Rasio ini digunakan untuk mengukur kinerja bank dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak. Laba setelah pajak adalah laba bersih dari kegiatan operasional setelah dikurangi pajak sedangkan total ekuitas adalah modal inti yang dimiliki bank. Rasio ini dirumuskan sebagai berikut (SE BI No. 6/23/DPNP/2004):

= =

3.1.2.5Loan to Deposits Ratio (LDR) (X5)

Rasio ini digunakan untuk manilai likuiditas suatu bank yang dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Kredit yang diberikan tidak termasuk kredit kepada bank lain sedangkan untuk dana pihak ketiga adalah giro, tabungan, simpanan berjangka, sertifikat deposito. Rasio ini dirumuskan sebagai berikut (SE BI No. 6/23/DPNP/2004):

3.2 Teknik Penentuan Sampel 3.2.1 Populasi

Populasi penelitian merupakan keseluruhan (universum) dari objek penelitian sehingga objek-objek ini dapat menjadi sumber data penelitian (Bungin, 2006:99).

Populasi dari penelitian ini adalah Bank umum yang terdaftar di Indonesia Stock Exchange (IDX) periode 2008 – 2012 yaitu sebanyak 32 perusahaan

perbankan.

34

3.2.2 Sampel

Sampel adalah bagian dari populasi yang memiliki karakteristik dan dianggap bisa mewakili keseluruhan populasi (Djarwanto dalam Purwasih,2010).

Dalam penentuan jumlah sampel menggunakan rumus perhitungan Slovin digunakan rumus ini karena populasi yang diketahui jumlahnya (Kriyantono 2006,160 )

Keterangan :

n : Ukuran sampel N : Ukuran Populasi

e : Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel dalam penenelitian ini diambil nilai e = 10% (0.1)

maka:

= 32

1 + 32( 0.1 )

= 32 1.32

= 24.242424

Untuk teknik penarikan sampel menggunakan purposive sampling yaitu pengambilan sampel dengan pertimbangan tertentu dan berdasarkan tujuan peneliti. Kriteria yang akan dijadikan pertimbangan yaitu:

1) Perusahaan perbankan telah terdaftar di Indonesia Stock Exchange (IDX) sejak tahun 2008 atau sebelumnya.

=

1 + ( )

2) Perusahaan perbankan tidak melakukan merger dan akuisisi selama periode 2008 – 2012.

3) Bank tidak dalam kondisi rugi dalam tiga tahun berturut - turut dalam periode 2008 – 2012.

Berdasarkan perhitungan dan pertimbangan di atas maka penulis menetapkan anggota sampel yang digunakan dalam metode penelitian ini adalah 24 sampel, dengan perincian sebagai berikut:

No Keterangan J umlah bank

1. 2. 3. 4.

Populasi

Bank terdaftar setelah tahun 2008

Bank melakukan merger selama periode pengamatan Rugi dalam tiga tahun berturut - turut

32 (4) (3) (1)

J umlah sampel penelitian 24

3.3 Teknik Pengumpulan Data 3.3.1 J enis Data

36

3.3.2 Sumber data

Sumber data diperoleh dari laporan keuangan periode 2008 – 2012 yang diperoleh dari Indonesian Stock Exchange (IDX), dan Bank Indonesia.

3.3.3 Pengumpulan data

Metode yang dilakukan untuk mendapatkan data yang digunakan adalah sebagai berikut :

1. Observasi tidak langsung

Dilakukan dengan mengumpulkan data dari IDX dan membuka situs resmi dari objek yang diteliti sehingga memperoleh laporan keuangan, gambaran umum bank serta perkembangan-nya yang kemudian digunakan penelitian. Situs yang digunakan

www.bi.go.id, www.idx.co.id

2. Penelitian Kepustakaan

Studi pustaka adalah pengumpulan data dengan cara mempelajari dan memahami literatur yang mempunyai hubungan rasio CAMEL terhadap return saham seperti dari jurnal, literatur, dan karya ilmiah.

3.4 Teknik Analisis dan Uji Hipotesis 3.4.1 Teknik Analisis

3.4.1.1Analisis Regesi Berganda

Analisis regesi berganda merupakan suatu model yang variabel terikat tergantng pada dua atau lebih variabel bebas. Analisis ini digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat, dengan rumus:

Keterangan:

Y = Variabel terikat

α = konstanta (intersept)

β = koefisien regesi / nilai paramater

e = variabel pengganggu/Residu

X1 = variabel CAR

X2 = variabel NPA

X3 = variabel ROE

X4 = variabel BOPO

X5 = variabel LDR

3.4.1.2Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui hasil analisis regesi linier berganda yang digunakan dalam penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas, autokorelasi, multikolinieritas, dan heteroskedasitas. Adapun masing – masing penguji tersebut dapat dijabarkan sebagai berikut :

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji dalam model regresi variabel pengganggu atau residual mempunyai distribusi normal atau tidak. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali dalam Purwasih:2010).

Pada prinsipnya untuk mendeteksi variabel pengganggu berdistribusi normal atau tidak dalam suatu model penelitian dapat

38

menggunakan uji Kolmogrov-Smirnov atau dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.dasar pengambilan keputusan

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya, maka menunjukan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histrogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalias.

b. Uji Autokorelasi

Istilah autokorelasi dapat diartikan sebagai korelasi di antara anggota seri dari observasi yang diurutkan berdasarkan waktu (seperti pada data time series) atau tempat (seperti pada data cross-section).Secara sederhana, model klasik mengasumsikan bahwa faktor gangguan yang berkaitan dengan observasi manapun tidak dipengaruhi oleh faktor kesalahan yang berkaitan dengan observasi lain manapun. (Gujarati,2012:8)

Untuk mendeteksi ada atau tidaknya autokorelasi dalam suatu model penelitian dapat menggunakan uji Durbin Watson.

c. Uji Multikolinieritas

Multikolinieritas mengacu pada situasi hubungan linier antara yang hamper sempurna di antara variabel bebas (variabel X) (Gujarati 2010:402). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.Untuk mendeteksi ada atau tidaknya multikolinieritas adalah dengan menganalisis matrik korelasi variabel bebas. Sebagai dasar acuannya sebagai berikut

1. Jika nilai tolerance> 10% dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinieritas antara variabel bebas dalam model regresi.

2. Jika nilai tolerance< 10% dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinieritas antara variabel bebas dalam model regresi.

d. Uji Heteroskedastisitas

Asumsi kritis pada uji klasik adalah faktor gangguan memiliki varians yang sama, jika asumsi ini tidak terpenuhi maka terdapat heteroskedasitas. (Gujarati,2010:463)

40

Untuk mengetahui heteroskedastisitas dapat diketahui dengan melakukan uji Glejser, uji White, uji Park, dan lain – lain.

3.4.2 Uji Hipotesis

Untuk pengujian hipotesis digunakan prosedur dengan menentukan formulasi H0 dan H1 sebagai berikut:

• H 0: b1 = 0 = variabel CAR, NPA, BOPO, ROE, LDR secara bersama –

sama tidak berpengaruh signifikan terhadap return saham.

• H 0: b1 ≠ 0 = variabel CAR, NPA, BOPO, ROE, LDR secara bersama –

sama berpengaruh signifikan terhadap return saham.

• H 0: b1 = 0 = variabel CAR, NPA, BOPO, ROE, LDR secara parsial

tidak berpengaruh terhadap return saham.

• H 0 : b1 ≠ 0 = variabel CAR, NPA, BOPO, ROE, LDR secara parsial

berpengaruh terhadap return saham.

3.4.2.1Uji F (Uji Simultan)

Uji F dilakukan untuk mengetahui pengaruh variabel bebas secara bersama – sama terhadap variabel terikat.

a. Membuat formula hipotesis

1) H0 : bi = 0 = (hipotesis nol) yang artinya tidak ada pengaruh yang

signifikan antara variabel bebas (Xi) secara simultan, dengan variabel terikat (Y).

2) Ha : bi ≠ 0 = (hipotesis alternatif) yang artinya ada pengaruh yang

signifikan antara variabel bebas (Xi) secara simultan, dengan variabel terikat (Y).

b. Menentukan tingkat signifikan dan derajat kesalahan α tingkat signifikan dalam penelitian adalah 95% atau α = 5%

c. Pengambilan keputusan

1) J ika p > α (0.05), maka H 0 diterima dan H1 ditolak

Hal ini diartikan variabel bebas secara simultan tidak mempunyai pengaruh yang signifikan dengan variabel terikat.

2) J ika p < α (0.05), maka Ho ditolak dan H 1 diterima

Hal ini diartikan variabel bebas secara simultan mempunyai pengaruh yang signifikan dengan variabel terikat.

3.4.2.2Uji t (Uji Parsial)

Untuk mengetahui pengaruh variabel bebas terhadap variabel terikat secara parsial digunakan uji t. uji ini dilakukan untuk menguji koefisien regesi secara individual.

a. Membuat formula hipotesis

1) H0 : bi = 0 = (hipotesis nol) yang artinya tidak ada pengaruh yang

42

2) Ha : bi ≠ 0 = (hipotesis alternatif) yang artinya ada pengaruh yang

signifikan antara variabel bebas (Xi) secara parsial, dengan variabel terikat (Y).

b. Menentukan nilai t-tabel yang menggunakan level of significant sebesar 5% c. Pengambilan keputusan

1) J ika p > α (0.05), maka H 0 diterima dan H1 ditolak.

Hal ini diartikan variabel bebas secara parsial tidak mempunyai pengaruh yang signifikan dengan variabel terikat.

2) J ika p < α (0.05), maka H 0 ditolak dan H1 diterima.

Hal ini diartikan variabel bebas secara parsial mempunyai pengaruh yang signifikan dengan variabel terikat.

4.1 Deskr ipsi Obyek Penelitian 4.1.1 Sejar ah Singkat Perbankan

Sejarah dikenalnya asal mula kegiatan perbankan dimulai dari jasa penukaran uang.oleh karena itu, bank dikenal sebagai tempat menukar uang atau sebagai meja tempat menukar uang. Dalam sejarah para pedagang dari berbagai kerajaan melakukan transaksi dengan menukarkan uang antar mata uang kerajaan yang satu dengan kerajaan yang lain. Kegiatan penukaran uang ini sekarang dikenal dengan perdagangan valuta asing (money changer).

Dalam perkemangan selanjutnya, kegiatan operasional perbankan bertambah lagi menjadi tempat penitipan uang atau yang sekarang ini disebut kegiatan simpanan. Kemudian kegiatan perbankan berkembang dengan kegiatan peminjaman uang,yaitu dengan cara uang yang semula disimpan masyarakat, oleh perbankan dipinjamkan kembali kemasyarakat yang membutuhkannya.

44

dalam bidang ekonomi. Oleh karena itu, tidak heran jika perbankan suatu negara hancur, maka akan mengakibatkan kehancuran perekonomian negara yang bersangkutan seperti terjadi di Indonesia tahun 1998 dan 1999.

Sejarah perbankan yang dikenal oleh dunia berawal dari dataran benua Eropa mulai dari zaman Babylonia yang kemudian dilanjutkan ke zaman Yunani kuno dan Romawi. Bank – bank yang sudah terkenal pada saat itu di benua Eropa adalah Bank Venesia tahun 1171, kemudian menyusul Bank of Genoa dan Bank of Barcelona tahun 1320. Perkembankan perbankan di dataran Inggris baru dimulai pada abad ke-16. Inggris yang begitu aktif mencari daerah penjajahan, perkembangan pun ikut dibawa kenegara jajahannya seperti Benua Amerika, Afrika, dan Asia yang pada saat itu memegang peran penting dalam bidang perdagangan.

Dalam perjalan perkembangan perbankan di Indonesia tidak terlepas dari zaman penjajahan Hindia Belanda.Pemerintah Hindia Belandalah yang memperkenalkan dunia perbankan kepada masyarakat Indonesia. Pada zaman itu terdapat beberapa bank yang mempunyai peran penting seperti: De Algemenevolks Crediet Bank, De Escompto Bank NV, De Post Paar Bank, De Javasche NV, Nasionale Handles Bank (NHB), dan Nederland Handles Maatscappij (NHM). Disamping bank – bank yang dimiliki oleh pemerintahan Hindia Belanda terdapat pula bank – bank yang dimiliki warga pribumi, China, Jepang, dan Eropa lainnya, antara lain : Bank Abuan Saudagar, Batavia Bank, Bank Nasional Indonesia, NV bank Boemi, The Bank of China, The Chartered Bank of India, The Matsui Bank, dan The Yokohama Species Bank

Dizaman kemerdekaan perkembangan perbankan di Indonesia bertambah maju dan berkembang lagi.Beberapa bank milik Belanda dinasionalisir oleh Pemerintahan Indonesia menjadi milik pemerintah Indonesia sehingga menambah deretan bank yang memang sudah ada sebelumnya. Bank – bank dizaman awal kemerdekaan antara lain :

1. Bank Surakarta MAI (Maskapai Adil Makmur) tahun 1945 di Solo. 2. Bank Rakyat Indonesia yang didirikan tanggal 22 Pebruari 1946, bank

ini berasal dari De Algemenevolk Crediet Bank atau syomin Ginko 3. Bank Negara Indonesi yang didirikan tanggal 5 Juli 1946, kemudian

menjadi BNI 1946

4. Bank Indonesia di Palembang tahun 1946

5. Bank Dagang Nasional Indonesia tahun 1946 di Medan 6. NV Bank Sulawesi di Manado tahun 1946

7. Indonesia Banking Corparation tahun 1947 di Yogyakarta, kemudian menjadi Bank Amerta.

8. Bank Dagang Indonesia NV di Banjarmasin tahun 1949

9. Bank Timur NV di Semarang berganti nama menjadi Bank Gemari, kemudian merger dengan Bank Central Asia (BCA) tahun 1949

46

4.1.2 Gambaran Umum Obyek Penelitian

Obyek penelitian yang digunakan dalam penelitian ini adalah perusahaan perbankan di Indonesia periode 2008 – 2012 yang tercatat pada Indonesia Stock Exchange (IDX).Tidak semua perusahaan menjadi sampel penelitian ini.Sampel

yang diambil yakni sejumlah 24 perusahaan berdasarkan rumus Slovin dan kriteria menggunakan purposive sampling. Berikut adalah nama perusahaan yang menjadi sampel penelitian:

Tabel 2: Daftar Perusahaan Sample Penelitian

No. KODE NAMA BANK

TANGGAL TERDAFTAR

1 AGRO Bank Agro Niaga Tbk 8 Agst 2003

2 BABP Bank ICB Bumi Putra Tbk 15 Juii 2002

3 BACA Bank Capital Indonesia Tbk 4 Okt 2007

4 BAEK Bank Ekonomi Raharja Tbk 8 Jan 2008

5 BBCA Bank Central Asia Tbk 31 Mei 2002

6 BBKP Bank Bukopin Tbk 10 Juli 2006

7 BBNI Bank Negara Indonesia (Persero) Tbk 25 Nop 1996 8 BBNP Bank Nusantara Parahyangan Tbk 10 Jan 2001 9 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 Nop 2003

10 BCIC Bank Mutiara Tbk 25 Juni 1997

11 BDMN Bank Danamon Indonesia Tbk 6 Des 1989

12 BKSW Bank QNB Kesawan Tbk 21 Nop 2002

13 BMRI Bank Mandiri (Persero) Tbk 14 Juli 2003

14 BNBA Bank Bumi Arta Tbk 1 Juni 2006

15 BNII Bank Internasional Indonesia Tbk 21 Nop 1989

16 BNLI Bank Permata Tbk 15 Jan 1990

17 BSWD Bank of India Indonesia Tbk 30 Juni 1999 18 BTPN Bank Tabungan Pensiunan Nasional Tbk 12 Mar2008 19 BVIC Bank Victoria Internasional Tbk 1 Mei 2002 20 INPC Bank Artha Graha Internasional Tbk 5 Jan 2001 21 MAYA Bank Mayapada Internasional Tbk 29 Agst 1997

22 MEGA Bank Mega Tbk 17 Apr 2000

23 PNBN Bank Pan Indonesia Tbk 29 Des 2982

24 SDRA Bank Himpunan Saudara1906 Tbk 15 Des 2006

4.2 Deskr ipsi Hasil Penelitian

4.2.1 Retur n Saham (Y) Perusahaan Perbankan yang terdaftar di IDX Return saham yang diterima investor adalah hasil bagi antara selisih harga saham sekarang (Pt) dan sebelumnya 1) dengan harga saham sebelumnya (Pt-1). Harga saham yang digunakan adalah harga saham penutupan (Close Price) di akhir tahun dengan periode tahun 2008 - 2012. Return saham dapat dihitung dengan menggunakan rumus (Jogiyanto:2000):

Keterangan:

R = Return Saham pada tahun ke t Pt = Harga saham pada tahun ke t

48

Tabel 3: Retur n Saham Per usahaan Perbankan di IDX

No. Nama Perusahaan Periode Tahun

2008 2009 2010 2011 2012 1 Bank Agro Niaga Tbk - (0.40) 0.19 (0.30) 0.25 2 Bank ICB Bumi Putra Tbk (0.53) 0.94 0.13 (0.21) 0.58 3 Bank Capital Indonesia Tbk (0.05) (0.03) 0.04 0.57 (0.25) 4 Bank Ekonomi Raharja Tbk - 0.21 (0.07) (0.18) (0.51) 5 Bank Central Asia Tbk (0.55) 0.49 0.32 0.25 0.14 6 Bank Bukopin Tbk (0.64) 0.88 0.73 (0.11) 0.07 7 Bank Negara Indonesia (Persero)

Tbk (0.65) 1.91 0.96 (0.02) (0.03)

8 Bank Nusantara Parahyangan

Tbk - (0.14) (0.05) 0.06 -

9 Bank Rakyat Indonesia (Persero)

Tbk (0.38) 0.72 (0.87) 5.43 0.03

10 Bank Mutiara Tbk (0.26) 0.20 (0.17) - -

11 Bank Danamon Indonesia Tbk (0.61) 0.47 0.25 (0.28) 0.38 12 Bank QNB Kesawan Tbk 0.34 0.10 0.41 (0.32) (0.03) 13 Bank Mandiri (Persero) Tbk (0.42) 1.32 0.38 0.04 0.20 14 Bank Bumi Arta Tbk (0.78) 1.22 0.23 (0.15) 0.33 15 Bank Internasional Indonesia

Tbk 0.30 (0.11) 1.36 (0.46) (0.04)

16 Bank Permata Tbk (0.45) 0.63 1.24 (0.24) (0.03) 17 Bank of India Indonesia Tbk (0.33) - - - 1.60 18 Bank Tabungan Pensiunan

Nasional Tbk - 2.25 2.38 (0.74) 0.54

19 Bank Victoria Internasional Tbk (0.39) 0.48 0.16 (0.19) (0.09) 20 Bank Artha Graha Internasional

Tbk (0.50) 0.52 0.41 (0.10) 0.16

21 Bank Mayapada Internasional

Tbk 0.74 - (0.20) 0.08 1.38

22 Bank Mega Tbk 0.11 (0.34) 0.38 0.10 (0.04) 23 Bank Pan Indonesia Tbk (0.34) 0.31 0.50 (0.32) (0.19) 24 Bank Himpunan Saudara1906

Tbk (0.66) 4.60 0.04 (0.24) 2.05

Sumber:idx Berdasarkan tabel 3 diatas, perusahaan perusahaan mengalami ketidakstabilan retrun saham dari tahun ke tahun. Bank Capital Indonesia Tbk mengalamin peningkatan hingga tahun 2011 mencapai nilai sebesar 0,57

sayangnya pada tahun 2012 perusahaan kurang dapat menjaga kestabilan sehingga mengalami penurunan mencapai -0,25. Return saham yang mengalami penurunan return dari tahun ke tahun salah satunya adalah Bank Ekonomi Raharja Tbk pada tahun 2009 bertahan pada angka 0,21 namun terus mengalami penurunan hingga pada tahun 2012 mencapai -0,51.

4.2.2 CAR (X1) Perusahaan Perbankan yang terdaftar di IDX

CAR digunakan indikator terhadap kemampuan bank dalam memenuhi kewajiban penyedia modal minimum bank. Rasio ini memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung resiko (kr